9 minute read

Sonderthema Banken, Finanzen und Wirtschaft

Vorsorge: Viele Wege können zum Ziel führen

Das klassische Sparen auf dem Konto hat seit Jahren an Attraktivität verloren. Zinsen gibt es – im günstigsten Fall – so gut wie keine. Die Ziele der Menschen sind aber weitgehend dieselben geblieben. Vorsorgen für das Alter oder das Sparen für ein Eigenheim liegen nach wie vor hoch im Kurs. Glücklicherweise gibt es Alternativen zum Sparkonto.

2000 Frauen und Männer ab 20 Jahren haben kürzlich in Deutschland an einer repräsentativen Umfrage zur Altersvorsorge repräsentativ teilgenommen. Ein Drittel der Befragten hält demnach Aktien für das am besten geeignete Finanzprodukt, um fürs Alter vorzusorgen. Auf dem zweiten Rang folgen ganz dicht dahinter Lebens- bzw. Rentenversicherungen. Auf Platz drei landet das Sparbuch. Investmentfonds und Betriebsrente beziehungsweise Gehaltsumwandlung folgen auf den Rängen dahinter und erhalten von gut einem Fünftel der Befragten Zuspruch. Dennoch sind laut Finanzbarometer nach wie vor auch viele Deutsche von Sparprodukten für die Altersvorsorge überzeugt: So halten beispielsweise auch 13 Prozent der Befragten Kryptowährungen für die Altersvorsorge für geeignet, nur knapp davor liegen Anleihen. Tages- und Festgeld sowie Exchange Traded Funds (ETFs) liegen gleichauf mit 19 Prozent.

Mehr aus seinem Geld machen Die Schlüsse, die sich daraus ziehen lassen, sind vielfältiger Natur. Klar wird aber: Die Möglichkeiten zur Vorsorge sind ebenfalls sehr vielfältig. An deren Nutzen herrschen jedoch kaum Zweifel. Wer regelmässig einen Betrag für seine Altersvorsorge in die dritte Säule, die freiwillige Private Vorsorge also, legt, kann über längere Zeit hinweg einiges an Geld ansparen. Noch mehr wird aus dem Geld, wenn man es nicht einfach auf ein Konto legt, wo es derzeit keine bis kaum Zinsen abwirft, sondern es investiert. Beim Vorsorgekonto besteht zwar die Sicherheit, dass die angesparte Summe erhalten bleibt. Allerdings ist der Kapitalzuwachs limitiert. Wer seine Altersvorsorge allerdings optimieren möchte, investiert beispielsweise in einen Vorsorgefonds und profitiert langfristig von höheren Renditechancen. Er trägt dabei zwar das Anlagerisiko, aufgrund des langfristigen Anlagehorizonts können zwischenzeitliche Börsenschwankungen aber eher ausgeglichen werden.

Ein gutes Werk für Gesellschaft und Umwelt Mit der privaten Vorsorge lässt sich, sofern der Wunsch besteht, auch gleichzeitig etwas für Gesellschaft und die Umwelt tun. Denn 90 Prozent aller wissenschaftlichen Studien zu diesem Thema kommen zum Schluss, dass nachhaltige Anlagen gleichwertige Renditeerwartungen erzielen wie traditionelle Anlagen. Unter nachhaltigem oder ethischem Investment versteht man dabei Geldanlagen, die neben den wirtschaftlichen Anlagezielen Rendite, Sicherheit und Verfügbarkeit auch ethische bzw. nachhaltige Wertvorstellungen des Anlegers berücksichtigen. Aus dem magischen Dreieck der Vermögensanlage wird auf diese Weise ein Viereck. Oft wird auch von ethisch-nachhaltiger Geldanlage, nachhaltigem, ökologischem und sozial verantwortlichem Investment gesprochen (englisch: socially responsible investment, SRI). Bei nachhaltigen Geldanlagen wird für die drei Nachhaltigkeitskriterien die Kurzbezeichnung ESG verwendet – nach den englischen Begriffen Environment (E), Social (S), Governance (G). Der ESG-Ansatz hat sich in der Finanzbranche zur Abgrenzung Nachhaltiger Geldanlagen als Standard entwickelt.

Wozu auch immer der Anleger tendiert: Eine Beratung durch Experten, wie sie die meisten Akteure auf dem Liechtensteiner Finanzplatz anbieten, lohnt sich auf jeden Fall.

Anzeige Geldanlagen und Familienunternehmen sind ein Generationenprojekt

Bei Thalmann & Verling Trust reg. ist die zweite Generation bereits im Familienunternehmen tätig und wird das Generationenprojekt weiterführen. Sowohl eine Firma wie auch eine Geldanlage sind langfristig und erfolgreich zu führen – und dies über Generationen! Doch was ist langfristig die beste Geldanlage?

Aktien sind ungeschlagen: Seit 1900 hat der Weltindex eine jährliche reale Rendite von 5.3 % (in USD) erzielt. Damit liegen die Aktien deutlich vor den Staatsanleihen mit einer Rendite von 2.1 % (in USD) und Geldmarktpapieren – mit 0.8 % (in USD). Wir sind überzeugt, dass Aktien auch weiterhin am besten rentieren werden.

Während der jährliche Renditeunterschied der verschiedenen Anlageklassen auf den ersten Blick klein erscheint, wird dieser auf eine längere Sicht deutlich grösser. Eine 25-jährige Investition von 100’000.– in Aktien wäre auf 363’672.– angewachsen, während sich eine Investition in Staatsanleihen lediglich auf 168’129.– erhöht hätte. Eine Geldmarktinvestition liegt mit 122’043.– abgeschlagen zurück und bietet keine Alternative!

Albert Einstein sagte einmal, dass das Prinzip des Zinseszinseffekts die mächtigste Kraft der Welt sei. Er hatte wahrscheinlich Recht. Je länger der Horizont, desto stärker wirkt er. Dann spielen auch die Risiken, bzw. Schwankungen der Geldanlagen eine untergeordnete Rolle. Für unsere Kunden denken wir in Generationen. Darum ist es wichtig, so früh wie möglich mit Geldanlagen zu starten, um bestmöglich vom Zinseszinseffekt zu profitieren!

Wir helfen unseren Kunden ihr Vermögen über Generationen zu vermehren und erfolgreich an ihre Nachfahren weiterzugeben.

Remo Thalmann Gian-Luca Thalmann

Landstrasse 310 Triesen +423 237 60 40 info@thalmann-verling.com www.thalmann-verling.com

Anzeige

Finanzdienstleistungen aus erster Hand.

Vaduz | Zürich | Genf | Hongkong | Singapur Telefon +423 236 30 00 | www.first.li First Advisory Group

Anzeige

ZH35691-2109

Cyberangriffe: Einbruch durch die Steckdose

Früher kamen Einbrecher durch Fenster und Türen. Heute kommen sie durch die Steckdose. In der Firma und im Homeoffice: Cyberangriffe sind im Wirtschaftsleben eine ständige Bedrohung und nehmen vermehrt zu.

Stellen Sie sich vor, Ihre Bildschirme bleiben dunkel und Ihre Versuche, das System aufzustarten, bleiben erfolglos. Schnell wird Ihnen klar, dass es sich hierbei nicht um einen normalen Systemausfall handelt, sondern Sie Opfer eines Hackerangriffs wurden. Jetzt kommen einige Fragen auf: Welches Angriffsmuster haben die Hacker verwendet? Droht der Verlust von Daten oder ist Ihr System gesperrt? Kann es zu einem Betriebsunterbruch kommen oder kann der Cyberangriff Auswirkungen auf Ihre Kunden haben?

Zurich unterstützt Sie in dieser schwierigen Situation und hilft Ihnen, die Folgen des Cyberangriffs zu bewältigen.

Mit Zurich umfassend geschützt

Mit einer Zurich Cyberversicherung erhalten Sie Zugriff auf Experten, die Ihnen in einer solchen Krisensituation zur Seite stehen und Ihnen helfen, das Richtige zu tun. Ausserdem übernimmt die Versicherung diverse Kosten im Zusammenhang mit Hackerangriffen, zum Beispiel für die Bereinigung Ihrer Systeme und das Wiederherstellen der Daten. Wir beraten Sie gerne!

Wir kennen die Angriffsmuster und Einfallstore der Hacker:

Angriffsmuster

Bankraub war gestern. Wer heute schnell ans grosse Geld kommen will, braucht dafür kein Stemmeisen, keine Pistole und kein Fluchtauto. Sondern eine gute Internetverbindung, einen scharfen Verstand und viel kriminelle Energie. Die häufigsten «Angriffsmuster» von Cyberkriminellen sind:

• Blockierung von IT-Infrastrukturen • Datendiebstahl • Denial of Service • Cyber-Betrug

Einfallstore

Doch wie verschaffen sich Cyber-Kriminelle

Zugang zu IT-Infrastrukturen, um einen Angriff auszuführen? Obwohl die gängigen Methoden von Cyber-Angreifern bekannt sind, haben sie immer noch mit vielen Angriffen Erfolg. Zu den gängigsten «Einfallstoren» zählen:

• Fernzugriffe • Phishing • Drive-by-Infektionen • Nicht aktualisierte Systeme oder Fehlkonfigurationen • Drittparteien (z.B. externe Dienstleister)

Die Cyber-Tipps unserer Experten der Zurich, Generalagentur Robert Wilhelmi in Vaduz:

Markus Bigger

Setzen Sie auf Prävention:

Das Zurich-Cyberversicherungskonzept hilft Ihnen, Ihre Risiken zu verstehen und sich gegen Cyber-Attacken zu schützen. Ausserdem können Ihre Mitarbeitenden und Sie von unserem Cyber-Sicherheitstraining profitieren.

Schützen Sie sich vor finanziellen Risiken:

Unsere modularen Deckungsbausteine bieten genau die passende Versicherungslösung für Ihre Bedürfnisse. Die Zurich, Generalagentur Robert Wilhelmi in Vaduz berät und unterstützt Sie gerne dabei, Ihr Unternehmen optimal gegen Cyberkriminalität zu schützen.

Nehmen Sie jetzt mittels QR-Code mit uns Kontakt auf oder rufen Sie uns an unter +423 265 52 52.

Peter Zöhrer

Nutzen Sie unser Schadenmanagement:

Damit Sie das Richtige tun – eine schnelle und adäquate Intervention ist im Ernstfall ausschlaggebend für den Erfolg der Massnahmen.

Vorsorge- und Finanzberatung auf Augenhöhe

Wir werden immer älter – dem medizinischen Fortschritt sei Dank. Fit dem medizinischen Fortschritt sei Dank. Fit und voller Tatendrang freuen wir uns auf die ewige Freizeit nach dem und voller Tatendrang freuen wir uns auf die ewige Freizeit nach dem Arbeitsleben. Das Leben geht dann erst richtig los – wenn das Geld wenn das Geld dafür reicht. FP Finanzpartner nimmt die finanzielle Situation seiner dafür reicht. FP Finanzpartner nimmt die finanzielle Situation seiner Kunden genau unter die Lupe und erarbeitet gemeinsam mit ihnen ein Kunden genau unter die Lupe und erarbeitet gemeinsam mit ihnen ein auf ihre Lebenssituation zugeschnittenes Konzept, damit sie sich auf auf ihre Lebenssituation zugeschnittenes Konzept, damit sie sich auf einen unbeschwerten dritten Lebensabschnitt freuen können. einen unbeschwerten dritten Lebensabschnitt freuen können.

Fabian Figueroa Inhaber | Geschäftsführer

Das Land der Versicherungen

In Liechtenstein und der Schweiz sind Versicherungen sehr beliebt. Viele Menschen sind überversichert. Trotzdem sorgen Versicherungslücken oft für unangenehme Überraschungen. Die professionelle Beratung eines unabhängigen Versicherungsberaters beugt dem vor und gibt Menschen die Gewissheit, in jeder Lebenslage gemäss ihren Wünschen finanziell abgesichert zu sein. Als unabhängiger Finanzdienstleister ist FP Finanzpartner in der Lage, seinen Kunden die ganze Palette an Produkten von verschiedenen Versicherungsunternehmen anzubieten. So kann die für den Kunden und seine Bedürfnisse passendste Lösung herausgefiltert werden. Es bleibt keine Versicherungslücke offen – auch nicht in Liechtenstein, wo sich viele Versicherungen aufgrund einer neuen EURichtlinie vor einigen Jahren zurückgezogen haben. Die erfahrenen Kundenberater machen aus einer Kundenbeziehung eine vertrauensvolle Partnerschaft und gehen individuell und umfassend auf die Bedürfnisse ihrer Kunden ein.

Lebensversicherung? Nein, danke.

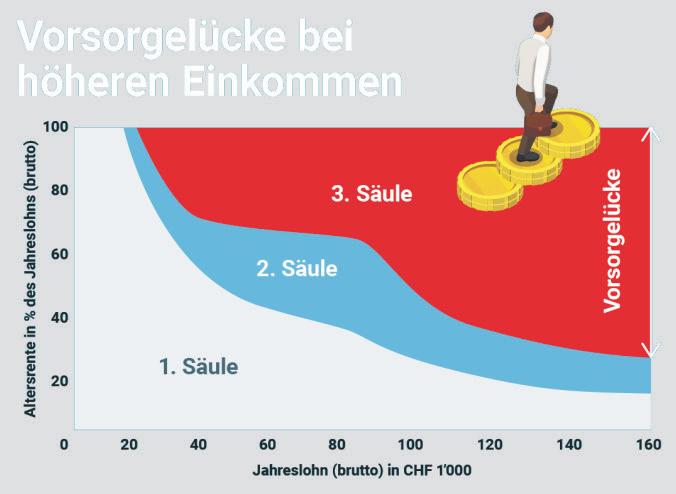

Vorsorgelücke bei höheren Einkommen

Die Altersvorsorge wird oft missverstanden und geniesst nicht immer den besten Ruf. Dabei verbindet sie so gut wie nichts mehr mit der veralteten, unflexiblen und intransparenten Lebensversicherung von damals. Die Altersvorsorge ist – bei längerer Laufzeit – die ideale Lösung, um fürs Alter zu sparen. Fakt ist, dass die staatliche Vorsorge (AHV) und die berufliche Vorsorge (Pensionskasse) in den meisten Fällen nicht reichen, um nach der Pensionierung den bisherigen Lebensstandard halten zu können. Und wer will schon von heute auf morgen seinen Lebensstandard senken? Da kommt die so wichtige dritte Säule ins Spiel – die private Altersvorsorge.

Altersvorsorge - Ein Multitalent

Während die Menschen in der Schweiz bei der privaten Vorsorge die Wahl zwischen einem Bankkonto und einer Versicherung sowie zwischen einer gebundenen und einer freien Versicherungslösung haben, bleibt in Liechtenstein lediglich die freie Vorsorge. Ob gebunden oder frei – die Versicherung vereint viele Möglichkeiten: das Sparen fürs Alter, kombiniert mit der Absicherung der Familie im Todesfall oder bei Erwerbsunfähigkeit, die vereinfachte Finanzierung des Eigenheims etc. Unter Berücksichtigung der aktuellen Lebenssituation und anhand des aktuellen Pensionskassenausweises berechnet der auf Altersvorsorge spezialisierte Finanzdienstleister FP Finanzpartner die Vorsorgelücke und zeigt im Anschluss die Möglichkeiten auf, wie die Vorsorgelücke geschlossen werden kann.

Innovative Produkte

Die Zeiten der konservativen, komplizierten Vorsorgelösungen sind längst vorbei. Die heutigen Produkte zeigen sich innovativ, transparent, flexibel und einfach zu verstehen. Der Kunde wird von Anfang flexibel und einfach zu verstehen. Der Kunde wird von Anfang an an involviert, wählt mit seinem Berater die Fonds aus und legt die Anlagestrategie fest. So hat er die Chance, mit einer längerfristigen Strategie am Finanzmarkt zu partizipieren und eine interessante Rendite Strategie am Finanzmarkt zu partizipieren und eine interessante Rendite zu erwirtschaften. Auch die besonderen Interessen des Kunden können des Kunden können anhand von Themeninvestments berücksichtigt werden. Mithilfe einer anhand von Themeninvestments berücksichtigt werden. Mithilfe einer App verfolgt der Kunde dann direkt die Entwicklung seiner Fonds auf App verfolgt der Kunde dann direkt die Entwicklung seiner Fonds auf seinem Smartphone. Die Altersvorsorge strotzt mittlerweile vor Innovationen, die sich sehen lassen können. Mit dem richtigen Finanzpartner an der Seite macht Altersvorsorge richtig Spass.

Julian Bühler Inhaber | Geschäftsführer

FP Finanzpartner Schweiz GmbH Churerstrasse 35 – Atrium | CH-9470 Buchs SG | www.finanzpartner.ch | info@finanzpartner.ch | 081 515 27 00