Aprovechando las oportunidades en un entorno internacional cambiante

Conferencia de prensa para América Latina

Departamento de Economía de la OCDE

2 de Mayo del 2024

Perspectivas económicas globales

Perspectivas económicas para América Latina

Perspectivas por país

Proyecciones

Recuperación en marcha: Crecimiento moderado e inflación a la baja

• Perspectivas económicas globales han comenzado a mejorar, pero hay divergencias entre países.

• Crecimiento mundial seguirá siendo moderado en 2024 y 2025.

• Inflación converge hacia el objetivo de los bancos centrales en 2025.

• Política monetaria se hará gradualmente menos restrictiva.

• Los riesgos están cada vez más equilibrados, pero la incertidumbre sigue siendo considerable:

⁻ Las tensiones geopolíticas podrían perturbar el comercio y los mercados energéticos

⁻ Inflación más persistente

⁻ Efectos retardados de la política monetaria, vulnerabilidades en los mercados financieros, y elevados niveles de deuda

⁻ Al alza: Mayor gasto de los hogares podría fortalecer el crecimiento.

Mundo OCDE No-OCDE Promedio mundial de largo plazo (2000-2019)

Nota: La media a largo plazo abarca el crecimiento anual del PIB mundial entre 2000 y 2019. El área sombreada indica el periodo de proyección. Fuente: OCDE, base de datos de Perspectivas Económicas 115; y cálculos de la OCDE..

Inflación general

%, var. interanual, mediana

Economias avanzadas Emergentes

Nota: Las líneas muestran la mediana de la tasa de inflación en las economías avanzadas y en las economías de mercado emergentes, respectivamente. Basado en 34 economías avanzadas y 16 economías de mercado emergentes. Fuente: OCDE, base de datos de Perspectivas Económicas 115; OCDE, base de datos de precios de consumo; Eurostat; y cálculos de la OCDE.

Crecimiento anual

Nota: Cifras de crecimiento del comercio total (servicios y mercancías) en variaciones trimestrales, desestacionalizadas y anualizadas. Fuente: Base de datos Perspectivas Económicas 115 de la OCDE; y cálculos de la OCDE.

Impacto en el crecimiento de un aumento de precio del petróleo

Diferencia en % respecto al escenario base

Precios del petróleo Condiciones financieras

Total

Impacto en la inflación de un aumento de precio del petróleo

Diferencia en % respecto al escenario base

Precios del petróleo Condiciones financieras

Total

Mundo OCDE Exportadores de petróleo no-OCDE Importadores de petróleo no-OCDE

Mundo OCDE Exportadores de petróleo no-OCDE Importadores de petróleo no-OCDE

Nota: Impacto simulado de una subida imprevista del 25% de los precios del petróleo por término medio en el año 1, con un repunte inicial del 40% en el primer trimestre que desciende al 10% en el cuarto trimestre; 50 puntos básicos sobre las primas de riesgo de inversión y una caída (aproximada) del 10% de los precios mundiales de las acciones sobre el PIB y la inflación de los precios al consumo en relación con la situación de referencia en el primer año. «Petróleo no perteneciente a la OCDE» se refiere a los productores de petróleo no pertenecientes a la OCDE. Fuente: Cálculos de la OCDE a partir de NiGEM.

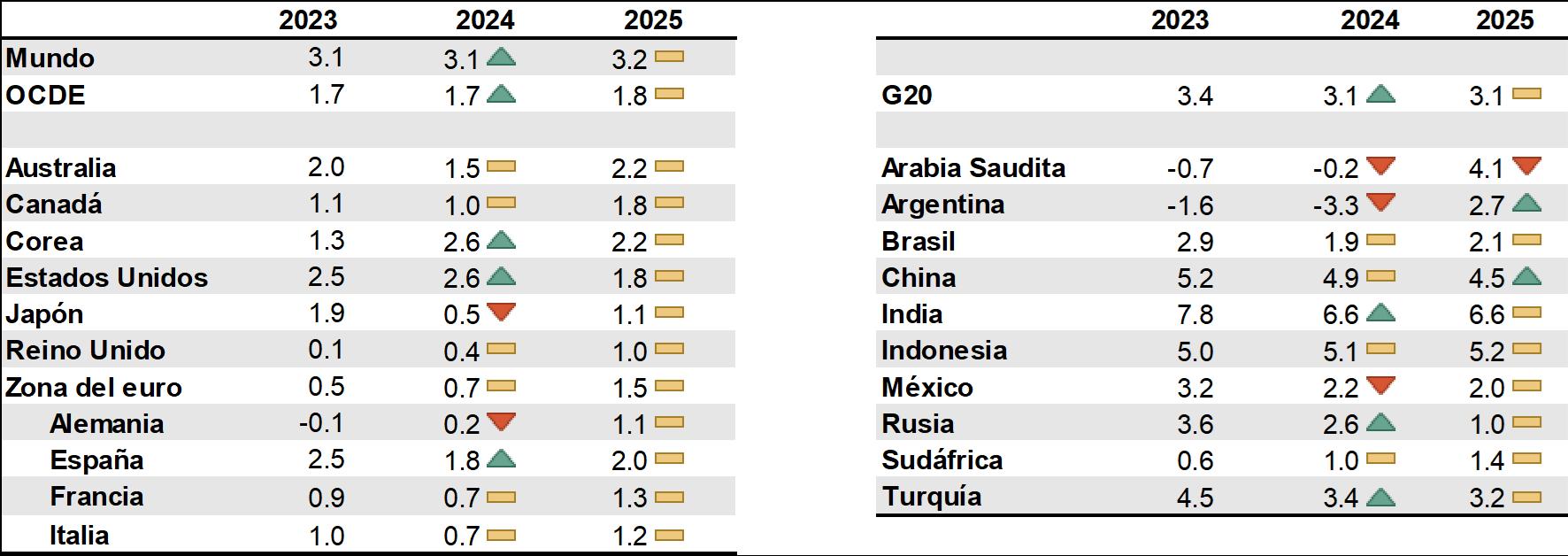

Nota: Revisiones relativas a las últimas estimaciones de Perspectivas Económicas de noviembre de 2023. Las proyecciones de la India se basan en ejercicios fiscales que comienzan en abril. La Unión Europea es miembro de pleno derecho del G20, pero el agregado del G20 sólo incluye países que también son miembros por derecho propio. España es un invitado permanente al G20. Los agregados mundiales y del G20 utilizan ponderaciones del PIB nominal móvil a paridades de poder adquisitivo. Fuente:

Aprovechando las oportunidades en un entorno internacional cambiante

• En 2024 y 2025, el crecimiento continúa, pero a tasas muy moderadas.

• Inflación se ha moderado en todos los países y se espera una convergencia gradual hacia las metas de los bancos centrales.

• La política monetaria seguirá relajándose, pero con atención a los riesgos.

• Política fiscal tiene que ser prudente y cumplir con las reglas fiscales. Elevados niveles de deuda pública, junto con déficits estructurales y mayores pagos de intereses han aumentado las vulnerabilidades de las finanzas públicas.

• Diversos riesgos latentes en la región: incertidumbre económica, política, geopolítica, y climática.

• Aprovechar las diversas oportunidades y desbloquear el potencial de América Latina será vital para asegurar un crecimiento sostenible.

Variación anual, %

Nota: Crecimiento ALC-7 corresponde al promedio ponderado por PIB de las tasas de crecimiento de Argentina, Brasil, Chile, Colombia, Costa Rica, México y Perú. Fuente: Perspectivas Económicas de la OCDE.

Inflación general

Variación anual, %

Nota: Deuda pública corresponde a la deuda bruta del gobierno general. Los datos para 2007 corresponde al cierre del 4T-2007 y para 2023 al último dato disponible, cierre del 2T-2023. Otras economías de mercados emergentes (EME) es el promedio no ponderado de China, Filipinas, India, Indonesia, Malasia, Tailandia, Turquía, y Suráfrica. Fuente: FMI, Base de datos sobre inversores soberáneos, y Base de datos de Perspectivas Económicas de la OCDE.

Incertidumbre económica

• Desaceleración global (UE y China)

• Persistencia inflacionaria

• Consolidación fiscal

Incertidumbre climática

• Efectos negativos del Niño y una potencial Niña

Incertidumbre política y geopolítica

• Conflictos armados y guerras

• Año de elecciones (6 en la región) y EE.UU,

• Rivalidad con China

• Tensiones sociales y aumento del crimen

Riesgos positivos

• Reformas estructurales

• Shocks climáticos:

1. Incendios: Chile

2. Sequías: Canal de Panamá

• Precios de materias primas

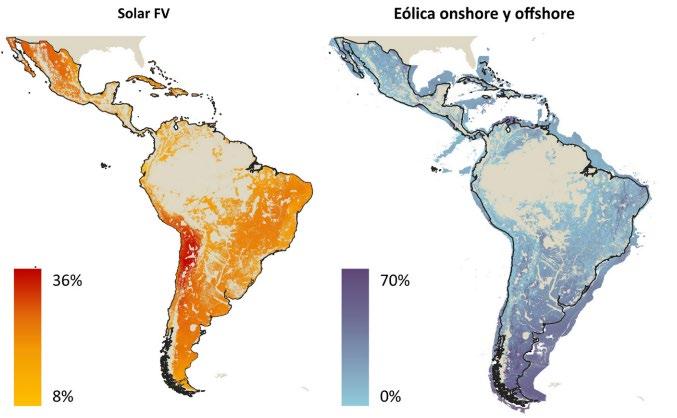

• Transición energética

Inversión anual en energía para alcanzar cero emisiones netas en 2050 % del PIB, LAC

Seguridad jurídica

Puntaje (0-100)

Nota: Panel 1: Gasto en I&D se define como el gasto total (corriente y de capital) en I&D realizado por todas las empresas residentes, institutos de investigación, laboratorios universitarios y gubernamentales en un país. Panel 2: El subcomponente de calidad de la infraestructura de transporte del Índice de Competitividad Global 4.0 evalúa la calidad y extensión de la infraestructura de transporte (carretera, ferrocarril, agua y aire). Panel 1: ALC corresponde al promedio simple entre Argentina, Chile, Colombia, Costa Rica y México. Panel 2 y 3: ALC corresponde al promedio simple entre Argentina,

Ingresos y gastos

Billones

Gastos

Recesión económica en 2024 debido a una política fiscal muy restrictiva, la caída de los ingresos reales, incertidumbre sobre el ritmo de las reformas económicas y una inflación todavía elevada. Recuperación en 2025 impulsada por las medidas de ajuste y el levantamiento de restricciones a las importaciones y controles de divisas.

Desaceleración de la inflación desde mediados de 2024 por el plan de consolidación fiscal del gobierno y el cese de la financiación monetaria del déficit.

Restablecer la estabilidad macroeconómica es esencial para sostener la recuperación:

Implementar un marco fiscal de medio plazo creíble y basado en mejoras en la eficiencia del gasto público.

Unificar el tipo de cambio para mejorar la competitividad de las exportaciones y estabilizar las expectativas de inflación.

Aliviar la carga reguladora y administrativa, así como reducir las barreras a la competencia.

Se anticipa una desaceleración para 2024 y 2025. La demanda interna, junto con las inversiones estimuladas por las bajas tasas de interés, impulsarán el crecimiento.

La inflación está convergiendo hacia la meta del Banco Central, abriendo espacio para seguir recortando la tasa de política monetaria.

Implementar el nuevo marco fiscal será clave para restaurar la confianza en las finanzas públicas y mejorar la sostenibilidad de la deuda.

Las reformas estructurales deben continuar. Mejorar las infraestructuras impulsará la productividad de las empresas, y el acceso a servicios básicos para los hogares. La aplicación rigurosa de la legislación ambiental es esencial para frenar la deforestación.

Crecimiento levantará hasta 2.3 % en 2024, y 2.5 % en 2025. El consumo se recuperará en 2024, ayudado por salarios reales crecientes, y las exportaciones seguirán sólidas, pero la inversión se mantendrá débil.

La inflación seguirá disminuyendo y convergerá a la meta en 2025.

El Banco Central continuará relajando la política monetaria, a un ritmo más pausado que hasta ahora, hasta mediados de 2025.

Se requiere simplificar procesos regulatorios para impulsar la competencia y el emprendimiento.

Hacer más verde y progresivo el sistema tributario reduciría la desigualdad y fomentaría el crecimiento.

Se espera otro año de crecimiento modesto del PIB, 1.2% en 2024, antes de aumentar un 3.3% en 2025.

La política monetaria puede continuar una normalización gradual, pero con precaución ante los riesgos al alza de la inflación.

Hay riesgos de menores recaudos fiscales, que requerirían ajustes abruptos de gastos para cumplir con la regla fiscal. Cumplir con los planes de consolidación fiscal y la regla fiscal es necesario para evitar aumentos de deuda y costos de financiación.

Revitalizar la inversión es clave para el mejorar crecimiento a corto plazo e impulsar la convergencia de ingresos y la reducción de la pobreza en Colombia.

El crecimiento se mantendrá elevado: 3.6 % en 2024 y 3.9 % en 2025. La relajación de la política monetaria, la expansión del crédito y la subida de los salarios sostendrán la demanda interna.

La inflación seguirá aumentando gradualmente y rebasará el límite inferior del rango meta en 2025.

Seguir manteniendo una prudente política fiscal para apoyar la sostenibilidad fiscal.

Expandir la red de guarderías y mejorar la calidad y eficiencia del sistema educativo para que más jóvenes y mujeres se incorporen al mercado formal.

Reforzar el sistema de transporte público y la electrificación del transporte para avanzar en el proceso de descarbonización de la economía.

El crecimiento se moderará: 2.2% en 2024 y 2% en 2025.

Inflación

Inflación subyacente

Expectativas Inflacionarias

La relajación de la política monetaria debería ser gradual.

Más eficiencia en el gasto público e incrementar los ingresos tributarios generarían espacio para incrementar gasto en educación, infraestructura digital o luchar contra el cambio climático.

Regulaciones que favorezcan la inversión privada en renovables permitiría convertir el enorme potencial de Mexico en este sector en realidad.

• Desplegar redes de educación temprana y de cuidado a adultos mayores facilitaría la participación laboral de las mujeres.

PIB e Índices de confianza

Índice Feb 2020 = 100, índice de difusión

PIB crecerá 2.3% en 2024 y 2.8% en 2025, respaldado por condiciones financieras más favorables y una inflación reducida.

Hay margen para proseguir con la normalización gradual de la política monetaria, a medida que la inflación converge hacia la mitad del rango objetivo a fines de 2024.

PIB (ajustado estacionalmente)

Índice de confianza empresarial (der.)

Índice de confianza del consumidor (der.)

Es necesario cumplir con las reglas fiscales, para evitar aumentos de deuda y costos de financiación.

En el mediano plazo, mejorar la eficiencia del gasto público y mayores ingresos tributarios para financiar gasto social y necesidades de infraestructura.

Es necesario reducir la informalidad para aumentar la productividad, aumentar cobertura de la protección social e incrementar los ingresos tributarios.

Nota: AL-6 se refiere al promedio simple de Brasil, Chile, Colombia, Costa Rica, México y Perú. Fuente: Base de datos de

Nota: Las proyecciones de la India se basan en los ejercicios fiscales, que comienzan en abril. La Unión Europea es miembro de pleno derecho del G20, pero el cómputo global del G20 solo incluye a los países que también son miembros por derecho propio. España es un invitado permanente del G20. Los agregados mundiales y del G20 utilizan ponderaciones del PIB nominal móvil a paridades de poder adquisitivo. Los símbolos indican la magnitud de la revisión con respecto a Perspectivas Económicas 114. Las flechas rojas indican una revisión a la baja de al menos 0,3 puntos porcentuales. Las flechas verdes indican una revisión al alza de al menos 0,3 puntos porcentuales. Fuente: Base de datos de Perspectivas Económicas 115 de la OCDE; Base de datos de Perspectivas Económicas 114 de la OCDE; cálculos de la OCDE.

Mas información: oe.cd/EcoLac

https://twitter.com/oecdeconomy

eco.contact@oecd.org https://oecdecoscope.blog /