BIOENERGÉTICA: cana, milho, açúcar, etanol, biogás, bioeletricidade, CBio, biohidrogênio e SAF

ano 22 • número 83 • Divisão C • Fev-Abr 2025

•

Para aproveitar os recursos da Plataforma Digital Multimídia da Revista Opiniões, assista a este video.

Para aprovechar los recursos de la Plataforma Multimedia Digital de la Revista Opiniões, mire este video.

To take advantage of the resources of the Opiniões Magazine Digital Multimedia Platform, watch this video.

Pour profiter des ressources de la Plateforme Multimédia Numérique de Revista Opiniões, regardez cette vidéo.

Plataforma Digital Multimídia da Revista Opiniões

Mais de 4 Bilhões de pessoas ao redor do Planeta Terra falam uma das línguas nas quais a Revista Opiniões é escrita.

A biblioteca contendo os artigos publicados nos 22 anos de existência da Revista Opiniões, estão disponíveis em 7 idiomas com acesso livre, para todo:

• aluno e professor de Universidade,

• pesquisador de Centro de P&D,

• funcionário de empresa Produtora,

• funcionário de empresa Fornecedora do sistemas florestal e bioenergético de qualquer parte do mundo.

Se desejar receber as edições direta e gratuitamente em seu e-mail, mande uma mensagem. Título: "Cadastro Gratuíto" Jornalismo@RevistaOpinioes.com.br

Alexandre Figliolino XP

Abel Uchôa SJC Bioenergia

Arnaldo Jardim Câmara dos Deputados

Bárbara Sentelhas Agrymet

Caio e Nilceu Canaplan Solucrop

Besaliel Botelho Consultor

Dalben Rio Claro

Heloisa EPE

Marlon Arraes MME

Capa: FS Índice: Cerradinho

Daniel Lopes FS

Gui Nastari Datagro

Henrique Amorim Fermentec

Roberto Rodrigues FGV

Martinho SCA

Sergio Vale MB

Luiz Augusto Vaz Cronos

Plinio Nastari Datagro

José Guilherme Aurum

Clique sobre a foto e vá direto para página desejada Click on the photo and go directly to the wished page

Watch the video

Quando pensamos na pauta central desta publicação - "Os rumos do sistema bioenergético"o que vem à mente é o título acima, literalmente, uma vez que há uma real possibilidade do uso de biocombustíveis na aviação, com o SAF (sustainable aviation fuels).

Esta seria uma consequência lógica de uma longa história, que começou em novembro de 1975 com a criação do Programa Nacional do Álcool, o Proálcool, legislação governamental nascida com o propósito de se buscar uma alternativa viável à crise do petróleo, caracterizada pelo aumento repentino e exagerado dos preços dos combustíveis fósseis.

Nesses 50 anos de existência, o Programa passou por fases difíceis e, em alguns momentos, quase perdeu a razão de ser. Mas, com o tempo, foi se firmando para além das fronteiras brasileiras e hoje se insere num capítulo muito significativo das grandes questões a serem enfrentadas pela humanidade.

Com efeito, há 4 grandes fantasmas assombrando cidadãos de todos os continentes, os "modernos cavaleiros do apocalipse": insegurança alimentar, transição energética, mudanças climáticas e desigualdade social. São temas que afetam o mundo todo e que precisam ser enfrentados com vigor, porque, não resolvidos, constituem verdadeira ameaça à paz universal e à democracia em cada país. A fome, principalmente, não convive com a paz, e a história é prenhe de demonstrações desse fato.

Já a transição energética, caracterizada pela necessidade de matriz renovável que substitua matérias-primas fósseis, tem um caminho evidente com a bioenergia, os biocombustíveis e seus subprodutos, e a experiência brasileira prova essa tese.

O nascimento do Proálcool coincidiu com um período em que o Brasil importava alimentos. Em 1970, importávamos 30% do que era consumido no Brasil. Foi esse o gatilho para a criação da Embrapa em 1973, com a visão de alcançar a autossuficiência alimentar. A agricultura era costeira, e o governo lançou programas visando a incorporação do Cerrado, especialmente no Centro-Oeste, às áreas produtivas: o Polocentro e o Prodecer são desse tempo. Por isso, surgiram críticas pesadas ao Proálcool. Lideranças acadêmicas acusavam o programa de privilegiar a produção de combustíveis em vez de alimentos: diziam que ia sobrar cana e faltar comida. A própria Petrobras não era muito simpática à ideia, e a indústria automobilística não teve entusiasmo maior.

O tempo mostrou o erro dessa avaliação. As plantações de cana-de-açúcar se expandiram para áreas de pastagem extensiva no Oeste e Noroeste de São Paulo e também nos estados vizinhos. E, ao ocuparem essas regiões, levaram gestão e tecnologias ainda não praticadas pelos pecuaristas locais. Isso promoveu a mecanização acelerada dos produtores, que passaram a reformar e modernizar pastagens via agricultura de grãos, em especial o milho e a soja, que vinha com força do Sul e se adaptava a regiões tropicais ou subtropicais. O resultado foi espetacular, e o crescimento da agricultura de alimentos garantiu a autossuficiência ambicionada e permitiu as exportações ao mundo todo, desmentindo o medo apregoado por inimigos do Programa. Mesmo assim, o setor sofreu pressões eventuais, até durante alguns governos federais, e resistiu bravamente até dois fatos surgirem em seu favor.

O primeiro, importantíssimo, foi a cogeração de eletricidade a partir da queima do bagaço de cana nas caldeiras das usinas. A tecnologia industrial avançou reduzindo a demanda por lenha nas caldeiras e sobrou muito bagaço, que virou energia distribuída nas redes oficiais, exatamente no inverno, quando as represas eram mais baixas e as hidrelétricas sofriam para atender à demanda do país que se urbanizava e se industrializava.

E o segundo foi o nascimento do carro flex, quando a indústria automobilística se "casou" com o álcool, então apelidado de etanol.

Daí para a frente, as coisas foram mais simples e os avanços notáveis.

A partir de 2006, os Estados Unidos iniciaram a produção de álcool de milho, que parecia inadequado. Mas com muita pesquisa, inovação tecnológica, determinação e muito subsídio, a coisa funcionou a tal ponto que os Estados Unidos se tornaram o maior produtor mundial.

Os empresários brasileiros não ficaram para trás e logo iniciaram programa igual, com uma vantagem sobre o etanol de cana: um subproduto da fabricação, o DDG, um farelo riquíssimo em proteína, passou a ser super relevante para a produção de carne e leite, de modo que o álcool de milho, além de servir como combustível renovável, era também ótimo para a alimentação animal e humana.

O mesmo se deu com o biodiesel, criado por lei em 2005, especialmente o fabricado a partir da soja, porque o farelo da oleaginosa, subproduto da produção, também tem grande valor para rações.

Mais recentemente, o restilo, resíduo da destilação do caldo de cana, está produzindo biometano, um gás que ajuda a eletrificação e ainda gera um fertilizante orgânico que volta aos canaviais.

Todo esse gigantesco aparato é o verdadeiro algoz dos afamados "cavaleiros do apocalipse". Fornece o alicerce para a nossa matriz energética, que é 50% renovável, enquanto a do mundo não chega a 15%. E contribui efetivamente para mitigar as mudanças climáticas. O etanol emite 11% do CO2 emitido pela gasolina. E o biodiesel emite só 20% do CO2 equivalente do diesel fóssil.

Com isso, a bioenergia mata 3 coelhos (ou 3 cavaleiros fantasmas) com uma só cajadada: é a base de uma transição energética ambicionada, mitiga as mudanças climáticas e ainda gera milhares de empregos nas cadeias produtivas da cana, do milho e das oleaginosas em todo o país, ajudando a resolver o drama da desigualdade social. E o quarto, a segurança alimentar, é minimizado com o farelo de soja e o DDG do milho.

Adicionalmente, os biocombustíveis melhoram muito a saúde pública nos centros urbanos, e este é um ponto essencial para o bem-estar da sociedade. E tudo isso pode ser replicado nos países do cinturão tropical do Planeta na América Latina, África subsaariana e Ásia.

Desde sua criação, o Proálcool produziu 813,4 bilhões de litros, reduzindo drasticamente as emissões de CO2. Só em 2004 foram evitadas 48,6 milhões de toneladas!

Surgiram críticas pesadas ao Proálcool no início.

Lideranças acadêmicas acusavam o programa de privilegiar a produção de combustíveis em vez de alimentos: diziam que ia sobrar cana e faltar comida. "

Roberto Rodrigues

Coordenador do Centro de Agronegócio da FGV - Fundação Getúlio Vargas

Multilingual Edition

Desde 2011, o etanol evitou a importação de 305 bilhões de litros de gasolina, que custaria, a valores presentes, 195 bilhões de dólares. Economia gigante! Em 2024, foram produzidos 35,9 bilhões de litros, sendo 29,6 a partir da cana e 6,3 a partir do milho. São 357 unidades industriais em funcionamento em todo o Brasil, sendo 335 usando a cana como matéria-prima, 11 usando o milho e outras 11 usando ambos. Os empregos diretos e indiretos gerados pela cadeia produtiva chegam a 2,2 milhões. Segundo a Unica, que informou esses dados, a produção de etanol pode chegar a 48 bilhões de litros até 2034. Atualmente, 27% de etanol anidro são misturados à gasolina, e essa proporção pode ir a 30% até 2030, segundo a Lei Combustível do Futuro.

Desde 2005, quando foi lançado o biodiesel, foram produzidos 76,7 bilhões de litros, evitando a emissão de 4,9 milhões de toneladas de CO2 e economizando 43,8 bilhões de dólares na importação de diesel fóssil. Cerca de 58 instalações industriais produzem biodiesel, a maioria a partir de soja, mas também se usa sebo bovino e óleo usado de cozinha e cresce a perspectiva de uso de óleo de palma e macaúba. Atualmente, se mistura 14% de biodiesel no combustível fóssil, podendo chegar a 20% até 2030, de acordo com a Lei Combustível do Futuro.

Por tudo isso, e dadas as perspectivas do SAF, o céu é mesmo o limite para os biocombustíveis, mormente com a nova legislação aprovada no ano passado, que cria previsibilidade até ao seu uso na aviação.

Mas nada impede que seja também o combustível do futuro na navegação. Aí sim, o Brasil terá ensinado ao mundo que os biocombustíveis são excelentes alternativas na terra, no ar e no mar. n

Sem dúvidas, 2024 foi de grandes desafios para o agro brasileiro. Em um ano cheio de adversidades, a eleição presidencial americana talvez tenha sido o evento mais relevante para observar neste próximo ano, no setor. Neste mandato, Donald Trump inicia sua gestão com uma postura um pouco mais incisiva quanto à concretização de suas propostas, tanto por este ser seu segundo mandato como presidente, mas também por contar com maior apoio de parlamentares no congresso norte-americano. No agronegócio, os principais impactos da gestão Trump incluem: a. Política comercial e tarifas:

Trump prometeu adotar medidas protecionistas, incluindo a imposição de tarifas sobre produtos estrangeiros, visando proteger a indústria americana. Até a conclusão do nosso artigo, na segunda quinzena de fevereiro de 2025, Trump já havia decretado diversas medidas tarifárias, mas, ainda, sobre outros setores. A primeira delas, de 25%, está sendo aplicada sobre importações de automóveis, produtos farmacêuticos e semicondutores, como medida que visa estimular a indústria local. Além disso, já impôs tarifas de 25% sobre todos os produtos importados do Canadá e do México; e de 10% sobre os produtos advindos da China. Os mesmos 25% serão adotados também para todas as importações de aço e alumínio do país, a partir de março.

Agências econômicas internacionais têm divulgado relatórios apontando que o “tarifaço” de Trump pode causar grandes desajustes na economia global, gerando inflação e alta de preços dos insumos básicos, além de quebras nas cadeias produtivas globais. É essencial analisar como estas e outras medidas

podem elevar os custos de produção na agricultura, especialmente na brasileira, que tem boa parte da matéria-prima de insumos (destaque para defensivos e fertilizantes) importada de outros países.

b. Disputa pelo mercado chinês:

A relação comercial entre Estados Unidos e China é crucial para o agro brasileiro. Se Trump adotar uma postura mais agressiva, buscando ampliar a participação americana no mercado chinês, o Brasil poderá enfrentar maior concorrência na exportação de produtos como soja, milho e carnes; mas a tendência é de que o caminho seja contrário, como aconteceu durante seu primeiro governo. Vale recordar que, em 2024, a China se destacou como a principal compradora de produtos do agronegócio brasileiro com US$ 49,7 bilhões em aquisições (30,2%), seguida pela União Europeia, com US$ 23,2 bilhões (14,1%), e pelos Estados Unidos, com US$ 12,1 bilhões (7,4%).

Nos movimentos mais recentes, Trump anunciou uma tarifa de 10% sobre todos os produtos chineses. A China reagiu e já anunciou novas taxas de 10 a 15% nos produtos norte-americanos.

c. Relações diplomáticas:

Em relação aos conflitos globais em andamento, Trump tem adotado uma abordagem distinta, especialmente no que se refere à guerra na Ucrânia.

Resiliência e boa gestão são mais necessárias do que nunca, mas o cenário para a agricultura brasileira é positivo. "

Marcos Fava Neves e Vinícius Cambaúva

Professores da Harven Agribusiness School

Em fevereiro, Trump anunciou negociações de paz com o presidente russo, Vladimir Putin, visando encerrar o conflito na Ucrânia, representando a normalização das relações com a Rússia, o que pode favorecer as exportações russas de produtos agrícolas e alterar a dinâmica do mercado internacional, impactando as exportações brasileiras, já que os Estados Unidos são o 3º principal parceiro comercial do nosso país.

Já em relação ao conflito entre Israel e o Hamas, Trump propôs um plano controverso para a Faixa de Gaza, visando reconfigurar a região após o término do conflito. As alterações nestes mercados podem afetar diretamente os custos de produção na agricultura (diesel, fertilizantes e outros insumos) ou até mesmo favorecer setores como o de biocombustíveis (etanol, biodiesel e outros), em vista da competição e paridade de preços.

Ainda no elo diplomático, Trump também se posicionou de forma firme em relação aos BRICS, grupo de coordenação econômica que tem Brasil, Rússia, Índia, China e África do Sul como líderes. Segundo ele, o grupo pode sofrer uma taxação de “no mínimo 100%”, em caso de alteração da moeda de negociação do dólar para uma outra moeda própria.

Além disso, o presidente norte-americano tem liderado a saída do país de diversas agências e organizações internacionais, a exemplo da Organização Mundial da Saúde (OMS) e do Conselho dos Direitos Humanos e corte de financiamento da UNRWA (Agência de Refugiados da Palestina). No caso da Organização Mundial do Comércio (OMC), Trump fez duras críticas à estrutura e governança da organização, apesar de ainda não ter decretado o desligamento do país do grupo.

d. Política ambiental e sustentabilidade:

Do ponto de vista ambiental, a já anunciada saída dos Estados Unidos do Acordo de Clima de Paris, que deve ser efetivada a partir de 2026, coloca o país, junto com Irã, Líbia e Iêmen, como os únicos fora do pacto, desde 2015. Apesar de afirmarem que as metas não serão alteradas, a saída da principal potência econômica global do acordo – já questionado em vista dos resultados atuais de aquecimento global –tende a trazer certa fragilidade à política ou até mesmo estimular outros países a seguirem no mesmo caminho.

Afinal, o que esperar para 2025 na agricultura brasileira? Diante de todo este contexto, quais seriam, portanto, os principais pontos de preocupação que poderíamos elencar como

Multilingual Edition

prioritários para o agronegócio brasileiro e global? Abaixo, apresentamos uma proposta com os 10 principais itens, que podem ser discutidos e utilizados por agricultores, profissionais, especialistas ou organizações do setor em suas discussões estratégicas:

1. Eventos climáticos e políticas ambientais: Secas, enchentes e novas exigências ambientais afetando a produtividade nas lavouras.

2. Riscos de pandemias: Doenças em humanos e animais podem restringir exportações e comprometer cadeias produtivas.

3. Guerras e crises globais: Conflitos, ataques cibernéticos e volatilidade do petróleo impactando preços de commodities e insumos.

4. Cenário político e regulatório: Novos acordos e restrições comerciais e políticas migratórias influenciam o comércio e oferta de mão de obra.

5. Economia global e inflação: Taxa de juros, câmbio e endividamento impactam custos, investimentos e rentabilidade do setor, ao mesmo tempo que podem gerar novos mercados consumidores.

6. Oferta e demanda de insumos, comportamento de compra e inovações: O acesso a fertilizantes, defensivos e máquinas agrícolas segue sendo um fator crítico de sucesso.

7. Cadeia logística: Gargalos em transporte, armazenagem e custos energéticos podem pressionar os preços globais.

8. Inovação e Tecnologia: Novas tecnologias como inteligência artificial e digitalização influenciam o campo, juntamente com novos comportamentos dos consumidores.

9. Pragas e Doenças: O investimento para alcançar variedades mais resistentes e novas estratégias de controle deve ser contínuo.

10. Escassez de mão de obra: a falta de trabalhadores qualificados e retrocessos nas políticas trabalhistas pode impactar custos e produtividade.

É essencial lembrar que o cenário macroeconômico do agro está em constante evolução, influenciado por fatores econômicos, políticos, climáticos e tecnológicos. As informações contidas no texto podem servir como base para análises e acompanhamentos futuros, mas não como verdades imutáveis. Estamos, cada vez mais, diante do que chamamos de período das “Variáveis Variando Violentamente”. É preciso acompanhar diariamente os desdobramentos e calcular os impactos, para que se possa mapear os desafios ou até mesmo aproveitar oportunidades. Resiliência e boa gestão são mais necessárias do que nunca, mas o cenário para a agricultura brasileira é positivo.n

Em meio à discussão sobre a exploração da Margem Equatorial, o Congresso Nacional fortaleceu, com a aprovação da Lei do Combustível do Futuro, as bases para um desenvolvimento econômico ainda mais sustentável.

Localizada entre Amapá e o Rio Grande do Norte, a Margem Equatorial é considerada uma região de elevado potencial petrolífero, especialmente depois das descobertas de petróleo e gás natural por Colômbia, Guiana, Guiana Francesa e do Suriname – países fronteiriços. Com reservas que podem chegar a 10 bilhões de barris, a Margem é a principal

aposta da Petrobras após o esgotamento do pré-sal. Para o Governo é mais uma oportunidade de fortalecer a economia, trazer novos investimentos e gerar empregos.

Apesar de toda a riqueza gerada, há sempre uma polêmica quanto ao potencial da indústria petrolífera de desenvolver regiões em que se localiza, em grande medida por ser uma atividade que provoca fracos encadeamentos com demais setores produtivos e cujas elevadas receitas inibem a diversificação da economia. Pode-se dizer que o petróleo enriquece nações, mas nem sempre essa riqueza implica em prosperidade econômica e social para a população. A Noruega e a Venezuela são dois exemplos extremos que nos ajudam a corroborar esta afirmação.

Em 2006, a Petrobras anunciou a descoberta do pré-sal, transformando o Brasil no oitavo maior produtor de petróleo do mundo e o primeiro da América Latina. Para explorar a gigantesca jazida petrolífera, a empresa foi imediatamente capitalizada pela União com a promessa de que a riqueza gerada alimentaria o Fundo Soberano Nacional, criado pela Lei nº 11.887/2008, cujos recursos garantiriam investimentos em saúde e educação e, principalmente, na redução da desigualdade.

O petróleo enriquece nações, mas nem sempre essa riqueza implica em prosperidade econômica e social para a população. A Noruega e a Venezuela são dois exemplos extremos que nos ajudam a corroborar esta afirmação. "

Arnaldo Jardim

Deputado federal, vice-presidente da Frente Parlamentar Agropecuária e presidente da Comissão Especial de Transição Energética e Produção de Hidrogênio

Passadas duas décadas, a produção de petróleo cresceu, e muito, saltando de 1,7 milhão de barris/dia, em 2006, para 4,3 milhões de barris diários, em 2024, dos quais 78% foram provenientes dos reservatórios do pré-sal. Os investimentos em áreas prioritárias, entretanto, não se concretizaram e, em 2019, o Fundo foi extinto pela MP 830/18 para que seus recursos fossem utilizados no pagamento da dívida pública. O que se viu, na verdade, foi a criação de ilhas de riqueza pelo país sem melhorias expressivas em seu IDH, como é o caso do Norte Fluminense, onde encontramos prefeituras muito ricas e regiões muito pobres.

Estudos demonstram que a expansão da indústria do petróleo no estado do Rio de Janeiro promoveu o deslocamento da população rural para as cidades litorâneas, onde encontraram mercado de trabalho com poucas oportunidades para trabalhadores desqualificados. Além disso, os salários mais altos praticados pelo setor inflaram os preços locais de bens e serviços, promovendo um aumento significativo no custo de vida na região. O petróleo, além de não oferecer alternativas de emprego sustentáveis no longo prazo, pode prejudicar gravemente as condições de vida da população se seus recursos não forem utilizados para diversificar e fortalecer a economia local.

Em contraste a um modelo de exploração com pouco efeito multiplicador, que gera pouco emprego e concentrador de riqueza na mão de petroleiras e de governos, mais preocupados em aumentar os gastos do que em investir em alternativas futuras, temos a indústria do biocombustível tão eficiente na produção de combustíveis renováveis quanto a Petrobras na perfuração de poços profundos e que promove desenvolvimento e industrialização nas regiões mais interioranas do país.

Depois de 60 anos produzindo biocombustíveis, o Brasil acumulou conhecimento suficiente para revolucionar o setor. Em 2024, quebramos, mais uma vez, recorde na produção de etanol, totalizando 36,8 bilhões de litros. São 345 unidades produtoras de etanol de cana e 22 unidades de milho em funcionamento, distribuídas em mais de 1200 municípios brasileiros. No Biodiesel, mais uma marca histórica com a produção de 9,1 bilhões de litros e um parque industrial que conta, atualmente, com 68 usinas, presentes em todas as regiões do país. Os benefícios econômicos e sociais dessa produção podem ser traduzidos em números. Segundo a Unica, o setor sucroenergético gera mais de 730 mil empregos diretos e, somados

Multilingual Edition

os empregos indiretos, são cerca de 2,2 milhões de empregados na cadeia da cana-de-açúcar. Conforme a entidade, a existência de uma planta de etanol no município eleva o PIB médio per capita no ano de instalação da usina em US$ 1.098, enquanto o das 15 cidades mais próximas tem acréscimo médio de US$ 458.

A produção do biodiesel é igualmente virtuosa. Atualmente, há, aproximadamente, 76 mil famílias contratadas no PNPB (Programa Nacional de Produção e Uso de Biodiesel), que promove a inclusão da agricultura familiar por meio do Selo Combustível Social. São mais de 200.000 empregos diretos e melhoria na renda das famílias beneficiadas. O Brasil já substitui 50% da gasolina consumida e 14% do diesel fóssil.

Tudo isso, antes mesmo de a Lei do Combustível do futuro, que tive a honra de relatar, produzir seus efeitos e ampliar ainda mais a participação dos biocombustíveis na matriz energética nacional. Estimam-se investimentos da ordem de 200 bilhões de reais para a produção dos já consagrados etanol e biodiesel e para fomentar a produção de SAF (Sustainable Aviation Fuel), Diesel Verde, Biometano e combustíveis sintéticos. Segundo Ministério de Minas e Energia – MME, com o aumento de etanol na mistura, de 27% para 30%, acabaremos com a nossa dependência da importação de gasolina A.

Não sou contra a exploração da Margem Equatorial, cujos recursos, se bem aplicados, podem, sim, mudar o patamar de desenvolvimento do Brasil. Difícil é entender, considerando o efeito multiplicador da cadeia de produção dos biocombustíveis, o porquê da distribuição tão irregular dos subsídios do governo federal ao setor de energia. Dos R$ 99,81 bilhões destinados em 2023, R$ 81,74 bilhões (82%) foram alocados para o petróleo e gás, enquanto R$ 18,06 bilhões (18%) foram destinados às energias renováveis.

O potencial do Brasil para a produção de combustíveis renováveis é gigantesco. Podem ser produzidos 9 bilhões de SAF, suficientes para atender ao mercado interno e demanda internacional, e 120 milhões de m³/dia, que substituirão até 70% do diesel consumido no país. Precisamos aumentar os investimentos e explorar esses atributos.

O petróleo certamente vai acabar, e somente os países que investiram em um modelo mais sustentável poderão ser protagonistas da nova economia. n

Maior vão livre do mercado para culturas altas: 1,52 m

Maior altura de trabalho das barras para pulverização em fim de ciclo: 0,50 a 2,50 m

Motor diesel com trabalho em baixa rotação : mais torque e menos consumo de combustível

Ao seu lado, sempre.

Apesar de ainda estar na metade do mandato, já é possível dizer que o grande legado do governo Lula será a reforma tributária.

Em que pesem as dificuldades em várias outras frentes, especialmente na política fiscal, o fato é que a mudança no sistema tributário terá consequência importante e duradoura na economia brasileira.

Como sempre, não se esperava que fosse uma reforma perfeita. O ideal seria um imposto apenas com o mínimo de alíquotas diferentes.

O sistema dual em conjunto com as incontáveis exceções coloca a reforma abaixo do ótimo. Mas o bom nesse caso já é um ganho significativo.

Os ganhos maiores seriam para a indústria, que por razões históricas sempre teve os impostos mais elevados, com ajuste de alta de imposto para serviços e uma parte pequena para o agronegócio.

O sistema dual em conjunto com as incontáveis exceções coloca a reforma abaixo do ótimo (...) Estima-se que (a alíquota) poderá ser de até 29%, o que torna o país o de maior alíquota do mundo."

Sergio Rodrigo Vale

Economista-chefe da MB Associados

Certamente, o descontentamento do setor de serviços não cabe porque não há justificativa econômica plausível para a indústria pagar mais impostos que os serviços.

Há aqui um objetivo, mesmo não atingido totalmente, de equalizar ao máximo possível um sistema que é muito distorcido.

Ainda não está claro o que será a alíquota padrão, em cima da qual serão contadas as exceções. Estima-se que poderá ser de até 29%, o que torna o país de fato o de maior alíquota do mundo.

É esta que tem de ser tomada como base de comparação com o resto do mundo, pois é em cima da alíquota cheia que distorções adicionais foram criadas pelas exceções.

O discurso do governo de tomar a alíquota pela média não procede, pois daria justificativa para exceções que não têm sentido econômico de existir.

Essa discussão é importante para que não escape à sociedade o fato de que o país terá uma alíquota tributária em bens e serviços extremamente elevada.

Mesmo assim, os ganhos alocativos serão expressivos e devem gerar aumento de produtividade e crescimento em todos os setores, mesmo naqueles que podem ter elevação tributária.

Havia receio na agropecuária de que a majoração de imposto prejudicaria o setor. Mas como há um efeito em cadeia para a economia como um todo, os estudos mostram que os ganhos ocorrerão em todos os setores.

A maior preocupação que o segmento precisa ter nesse momento é sobre o avanço de discussões que aparecem de tempos em tempos sobre imposto de exportação nas commodities.

Essa discussão surgiu novamente por conta da inflação de alimentos, que acelerou no final do ano passado, levando o governo à ideia de taxar a exportação para sobrar mais produtos internamente.

De tempos em tempos surgem essas tentativas, como houve em 2023 a tributação temporária de combustíveis fósseis no upstream. Há movimentação que começou nos estados de colocar tributos específicos no agro, que apenas diminuem a produtividade do setor sem se conseguirem ganhos pelo uso dos recursos fiscais, argumento que é muitas vezes usado para justificar tal tributação.

Seria importante, a partir do início da implementação da reforma tributária em 2026, que se evitassem novas exceções e que se construísse a possibilidade de diminuição das exceções existentes.

Multilingual Edition

Sem exceções, a alíquota teria ficado em torno de 21% e isso poderia ser um chamariz ao longo do tempo para que fossem rediscutidas as benesses que foram feitas.

Como sabemos, entretanto, o risco é que se adicionem mais benefícios e, não apenas isso, que voltemos a um padrão de judicialização que já foi a base das distorções do sistema atual.

Não será difícil setores pedirem para virar exceção, e com pedidos difusos ao longo do tempo isso pode fazer com que gradativamente a alíquota suba.

Sem falar naqueles setores que poderão judicializar no STF com o argumento de que haveria alguma questão legal que permitiria receber o benefício.

Isso certamente acontecerá, e a Justiça precisará estar atenta para evitar que essas tentativas prosperem e tornem o sistema um emaranhado de leis novamente.

Não se pode também deixar de observar que o Comitê Gestor que será criado, sobre o qual havia muito receio por parte dos estados em relação a quem teria poder de fato no órgão, terá papel fundamental no novo sistema.

Ele terá de funcionar como um órgão técnico que baliza os créditos ocorridos dentro de cada nota fiscal e entre estados e municípios.

Será importante tomar cuidado para que não se politize um órgão que teria de ter o mesmo objetivo do Banco Central na política monetária, ou seja, zelar para que o sistema de crédito nas notas fiscais funcione sem judicialização e sempre com a ideia de poder buscar aperfeiçoamentos.

O Comitê deveria se transformar em um órgão técnico que fosse a origem de aperfeiçoamentos do próprio sistema, por isso a necessidade de uma blindagem de partida. Não é essa a função inicial do Comitê, mas poderia ser um avanço no futuro nessa direção.

O importante a se considerar é que, apesar das limitações da reforma, ela muda um sistema que era considerado o pior do mundo e moderniza de tal forma que a sistemática de tributação poderá estar entre as melhores do mundo quando totalmente implementada. n

O reconhecimento das contribuições socioeconômicas e ambientais da produção e consumo de etanol abre um novo capítulo com a aprovação de parte da Reforma Tributária, em medida sancionada pelo presidente Luiz Inácio Lula da Silva no mês janeiro de 2025.

Foram longas negociações envolvendo Executivo, Legislativo, Judiciário e entidades do setor produtivo, cujas vozes foram uníssonas em favor do novo regramento, que estabelece mudanças na cobrança de impostos federais incidentes sobre o etanol carburante.

A partir de maio deste ano, esta decisão instituirá um regime de tributação único na comercialização do biocombustível, diferentemente do que acontece atualmente.

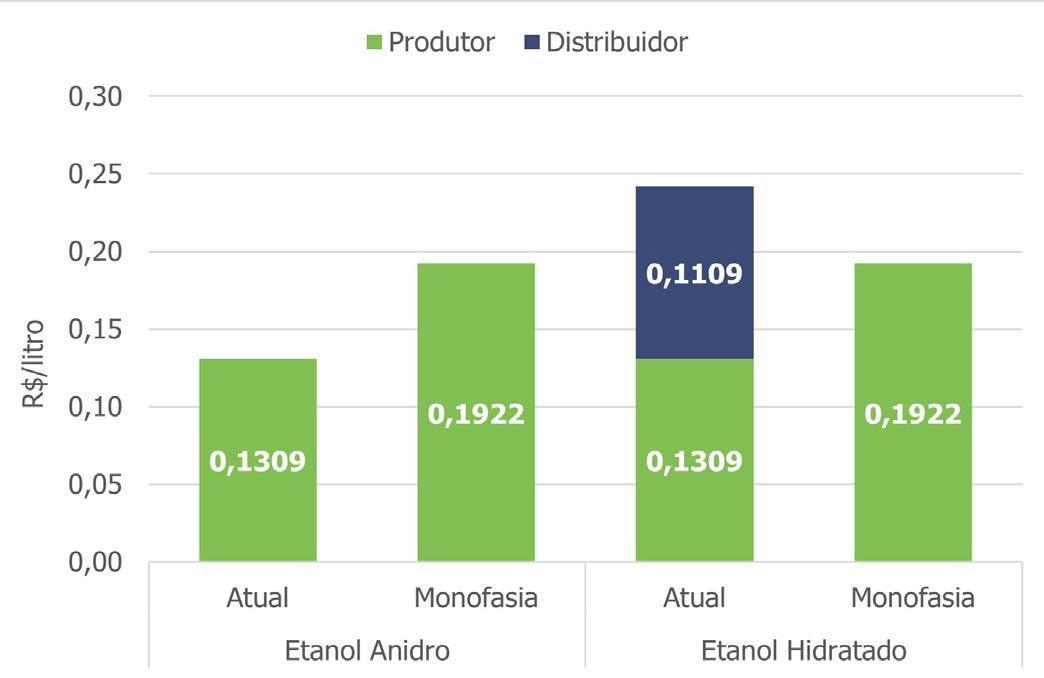

Em relação à cobrança do Programa de Integração Social (PIS) e da Contribuição para Financiamento da Seguridade Social (COFINS), por exemplo, ainda vigora o sistema "bifásico" de tributação sobre o etanol hidratado, em que parte do pagamento

A fraude mais recorrente é o chamado “álcool molhado”, quando se adiciona mais água no etanol hidratado (...) ou quando alguns postos colocam mais etanol anidro misturado à gasolina. "

Martinho Seiiti Ono CEO da SCA Brasil

é recolhida pelas usinas e outra pelas distribuidoras de combustíveis.

Além de concentrar PIS e COFINS em uma única etapa da cadeia produtiva – a produção, o texto da lei também promoverá redução de alíquotas.

Na prática, a monofasia tributária sobre os impostos federais tende a aumentar a competitividade do biocombustível hidratado em relação à gasolina.

Considerando que cada metro cúbico (m 3) de etanol será tributado a R$ 192,20 na unidade produtora ou no importador de combustíveis, a nova regulamentação reduzirá a carga sobre o hidratado, hoje em R$ 241,80 o m 3 .

Aumentará também a taxação no anidro, atualmente em R$ 130,90 por m 3 . Na prática, significa, no sistema vigente, que cada m 3 de etanol hidratado custa aproximadamente R$ 240,80 em PIS e COFINS.

Deste total, R$ 130,90 são quitados pelas usinas e R$ 110,90 pelas distribuidoras de combustíveis. (vide ilustração A)

Outro aspecto importante da Reforma Tributária será a substituição, no futuro, do Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS) pelo Imposto sobre Bens e Serviços (IBS).

No País, existem alíquotas diferentes de ICMS para cada estado. No produtor, dependendo do percentual que é estabelecido – em São Paulo é de 12% –, o ICMS é pago pela usina e complementado pela distribuidora, que desembolsa entre R$ 80,00 e R$ 90,00 o m 3 , a depender do preço que será comercializado na bomba.

Portanto, somando-se o ICMS, PIS e COFINS, a carga total a ser cumprida por uma distribuidora varia de R$ 180,00 a R$ 200,00 o m 3 .

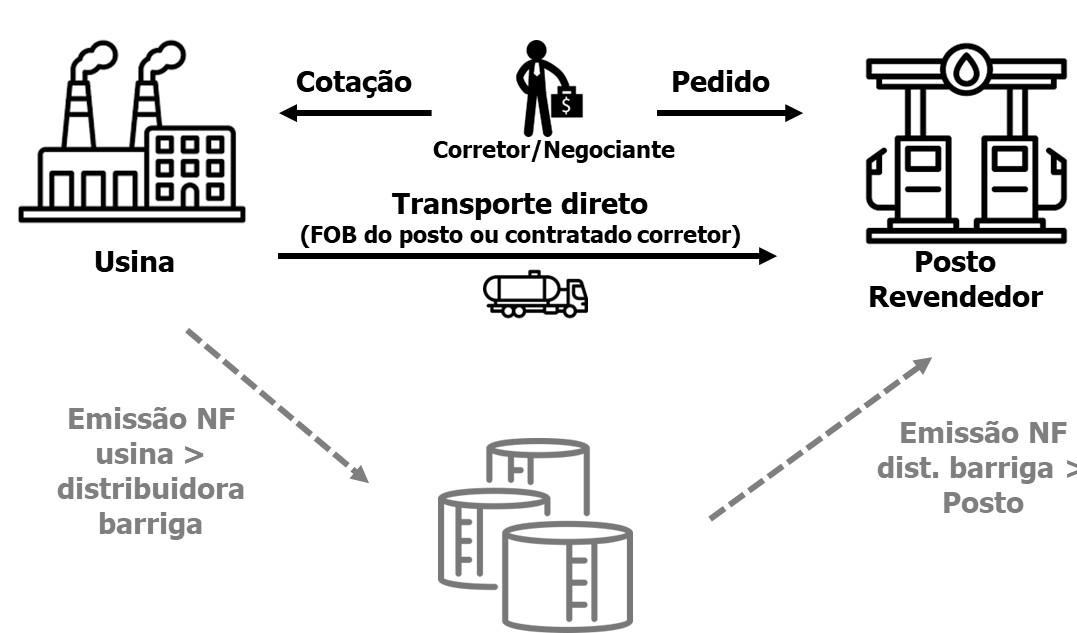

É justamente nesta última etapa da cadeia produtiva do etanol, a da distribuição, que reside um problema crônico relacionado às vendas do produto: a sonegação de impostos.

Tal prática provoca prejuízos bilionários aos cofres públicos e ao mercado. Segundo levantamento do Instituto Combustível Legal (ICL), no mercado de combustíveis em geral o rombo anual provocado pela sonegação tributária e adulteração nos combustíveis é da ordem de R$ 30 bilhões ao ano.

Na região Sudeste, especialmente em São Paulo, a sonegação neste segmento ocorre de duas formas. A mais comum está nas distribuidoras denominadas “barrigas de aluguel”, credenciadas na Agência Nacional de Petróleo, Gás Natural e Biocombustíveis (ANP) e na Secretaria da Fazenda dos estados da Federação, cujos sócios estão em nome de “laranjas”, porque têm por

Multilingual Edition

objetivo obter vantagem competitiva através da sonegação. Estima-se que estas “barrigas de aluguel” comercializem quase 30% do etanol hidratado no País.

Outra possibilidade verifica-se nas chamadas “mesas de vendas” – intermediários que comercializam etanol para os postos de abastecimento, especialmente os de bandeira branca, utilizando notas compradas de distribuidoras “barrigas”. (vide ilustração B, na página seguinte)

É preciso estar em constante estado de atenção para identificar a atuação das “barrigas de aluguel” no segmento de combustíveis. São empresas sem tradição no mercado e que aparecem e desaparecem rapidamente.

Como bem definiu o presidente do Sindicato do Comércio Varejista de Derivados de Petróleo de Campinas (Recap), Emílio Martins, em declaração no site do ICL, essas distribuidoras são como “prateleiras, ou seja, quando uma cai, outra aparece.”

As empresas que trabalham com seriedade e atendem os postos com bandeira branca não conseguem competir com equidade porque pagam impostos corretamente. Cálculos da SCA Brasil revelam que a diferença no preço final do biocombustível, considerando-se a comercialização por uma companhia honesta ou desonesta, pode variar entre R$ 100,00 e R$ 150,00 o m 3 .

PRODUTOR DISTRIBUIDOR

Diante disso, faz-se necessário aumentar a fiscalização e fixar punições mais rígidas para combater a concorrência desleal causada por esses grupos criminosos que sonegam impostos e prejudicam o bom funcionamento do mercado.

Outro ponto negativo a ser combatido na distribuição, embora em menor proporção, está nos casos de adulteração do etanol. Comercializar o produto fora das especificações da ANP é uma prática existente com o biocombustível “batizado”.

A fraude mais recorrente é o chamado “álcool molhado”, quando se adiciona mais água no etanol hidratado,

VALOR DO PIS/COFINS ;

o que prejudica o funcionamento do motor. Ou quando alguns postos colocam mais etanol anidro misturado à gasolina, agindo em desacordo com a lei.

Outra forma desonesta de comercialização e de sonegação envolve distribuidoras que compram etanol anidro das usinas somente com o pagamento de R$ 130,90 o m 3 feito pelo produtor, adicionam água e comercializam o produto como biocombustível hidratado, sem recolhimento de ICMS e o complemento do imposto federal de R$ 110,90. Com isso, conseguem vender o produto a preços inferiores nos postos chamados de bandeira branca.

Por todos os argumentos apresentados, este novo procedimento em relação aos impostos incidentes sobre o etanol, integrante da grande Reforma Tributária em andamento, não vai resolver todos os problemas apontados acima.

Mas, definitivamente, constitui passo necessário na direção certa para corrigir certas distorções de mercado, principalmente em relação à carga tributária sobre o etanol. No momento em que o mundo busca soluções

para reduzir as emissões de gases de efeito estufa (GEEs) nos transportes, a medida valoriza o papel do biocombustível produzido a partir da cana-de-açúcar e do milho como opção sustentável ao uso da gasolina. Com etanol, a emissão é de 30 gramas de GEEs por quilômetro rodado, enquanto com a gasolina esse valor pode chegar a 130 gramas.

Sendo um produto nobre e com baixa emissão de poluentes, representando uma alternativa eficaz contra o aquecimento global, o etanol traz muitos outros benefícios sociais e econômicos presentes na esteira desta indústria secular. Com alto valor agregado para a economia nacional, a produção de etanol fortalece o protagonismo do Brasil na transição energética, geração de empregos, desenvolvimento regional e evolução tecnológica, entre outros fatores. São avanços que além de ampliar o portfólio de produtos renováveis a partir do etanol, como o biogás, o biometano e o combustível sustentável de aviação (SAF, na sigla em inglês), apontam para um futuro de inovação e cada vez mais promissor. n

COTAÇÃO PEDIDO

CORRETOR/NEGOCIANTE

TRANSPORTE DIRETO (FOB DO POSTO OU CONTRATADO CORRETOR)

Etanol de milho e de cana-de-açúcar

A produção de etanol de milho evoluiu rapidamente no Brasil, passando de apenas 37 milhões de litros na safra 2013/14, para estimados 8,1 bilhões de litros até o final da safra 2024/25, e projetados 10,0 bilhões de litros em 2025/26. Em 2024/25, o etanol de milho gerado em 24 plantas já representou 22,1% da produção total de etanol de cana e milho, e, levando-se em conta os 12 projetos em diferentes etapas de implementação e projetados até 2033/34, a produção de etanol de milho deverá atingir 18,65 bilhões de litros, ou 37,9% da produção total de etanol estimados nessa data. Portanto, o etanol de milho é uma realidade indiscutível, que tem crescido em expressão graças à sua competitividade e complementariedades com outras cadeias produtivas.

Em 2024/25, 23,2% do consumo doméstico total de milho, de 93,94 milhões de toneladas, foi direcionada para a produção de etanol. O etanol tem sido o grande impulsionador do aumento no consumo doméstico do cereal, que era de 74,02 milhões de toneladas em 2020/21. Isso porque, entre 2020/21 e 2024/25, o uso de milho para etanol passou de 8,22 para 21,79 milhões de toneladas. Em comparação, no mesmo período, o uso direto de milho para ração cresceu a um ritmo bem menor, de 53,5 para 59,5 milhões de toneladas. O crescimento do consumo total tem impulsionado a produção, que passou de 87,72 milhões de toneladas em 2020/21 para estimados 125,67 milhões de toneladas em 2024/25. Isso ocorre porque a industrialização do milho para etanol e as

receitas geradas com a venda de farelo e óleo têm ajudado a impulsionar o preço do milho produzido principalmente como safra de inverno (segunda safra) em regiões com logística de custo elevado para a exportação. A industrialização do milho para etanol, farelo e óleo tornou-se elemento fundamental para a formação do preço do cereal no norte do Mato Grosso, onde se concentra a atividade atualmente.

Com o milho sendo processado para etanol, em 2024/25 foram gerados 6,3 milhões de toneladas de farelo de milho, também denominado DDG/DDGS, ou Distillers Dried Grains e Distillers Dried Grains & Solubles, e 381 milhões de litros de óleo de milho, usados também como ingredientes para ração animal. A produção desses coprodutos é fundamental para a economicidade e competitividade do etanol de milho, gerando créditos que abatem o seu custo de produção, e têm sido utilizados com grande sucesso na produção de proteínas animais: bovina, suína, aves e ovos.

O etanol de milho produzido no Brasil se distingue em relação ao produzido nos Estados Unidos por utilizar biomassa renovável, principalmente cavaco de eucalipto, como fonte de energia na sua industrialização.

Novos projetos têm sido planejados e instalados em regiões onde ainda não se materializou a produção de milho necessária. A indústria de etanol de milho está caminhando à frente em estados como MA, TO, PI e BA, incentivando a expansão da produção do grão nesses estados.

Plinio Mário Nastari

Presidente da DATAGRO

Nos EUA, é utilizado principalmente o gás natural fóssil, o que torna o produto nacional muito mais eficiente para a descarbonização. A rapidez com que tem expandido a produção de etanol de milho tem gerado um aumento igualmente veloz no consumo de biomassa, fazendo com que o seu preço de mercado se tenha multiplicado por quatro nos últimos seis anos. Isso tem levado muitos produtores de etanol de milho a investirem em produção própria de biomassa e à diversificação com outras fontes de energia. O mais interessante é que novos projetos têm sido planejados e instalados em regiões onde existe potencial, mas ainda não se materializou a produção de milho necessária. Nesse sentido, a indústria de etanol de milho está caminhando à frente da produção de milho em estados como Maranhão, Bahia, Tocantins e Piauí, incentivando a expansão da produção do grão nesses estados.

Estes projetos nascem na esteira da estratégia de grupos produtores em atender a um mercado deficitário de etanol, que é a região Norte-Nordeste. Segundo estimativa da Datagro, a região Norte-Nordeste deve registrar déficit de 3,85 bilhões de litros de etanol na safra 2024/25 (set/ago). Com esses investimentos, um pouco mais de 80% desse déficit deverá ser atendido quando todas as plantas de etanol de milho, em construção ou em fase de projeto, entrarem em operação na região.

A região Norte-Nordeste deverá contar com 12 unidades de etanol de milho até 2029/30, com capacidade combinada de produção de 3,16 bilhões de litros ao ano, ou 82% do déficit estimado para atual temporada na região. Dessas 12 plantas, destaque para as duas unidades em construção da empresa Inpasa, sendo erguidas em Luís Eduardo Magalhães (BA) e em Balsas (MA), com capacidade para produzir 460 e 450 milhões de litros de etanol ao ano, respectivamente. A Bahia é o estado que deverá contar com mais plantas de etanol de milho, 4 unidades, na região Norte-Nordeste.

Um outro fenômeno tem sido a expansão da oferta de farelo de milho, utilizado com grande vantagem econômica e interesse em confinamentos de bovinos de corte e de leite. Novamente, o forte ritmo de expansão da oferta de farelo tem resultado em preços de DDG e DDGS que não têm acompanhado a evolução do preço do milho, estimulando produtores a encontrarem novos mercados no exterior para escoar parte da oferta. Esse efeito tem reduzido as margens dos produtores de etanol de milho, apesar de preços mais vigorosos de etanol no mercado interno na safra 2024/25.

Multilingual Edition

Vemos que o etanol de milho no Brasil veio para ficar, basicamente pela integração das cadeias produtivas que ocorrem à sua volta: ao estimular a expansão da produção de milho de segunda safra através de preços mais elevados para o grão; ao gerar coprodutos que intensificam a pecuária bovina; ao liberar áreas de pastagens para expansão de lavouras; ao estimular a produção de biomassa e o aproveitamento de vários resíduos orgânicos.

A produção de etanol de milho também tem ocorrido em usinas de cana-de-açúcar, aproveitando sinergias e complementariedades. As usinas de cana dispõem de bagaço excedente, instalações já existentes para a geração de vapor, sistemas de tratamento e descarte de efluentes, purificação de água utilizada em processo, dornas de fermentação, colunas de destilação, tanques de armazenamento e muitos outros. Nesses casos, o milho funciona como uma matéria-prima considerada quase-cana, que se compra e não se produz, que permite a realização de operações de hedge antecipado e que permite a extensão do período de safra otimizando a utilização de capacidade já instalada. Claramente, essa integração requer desafios a serem superados, a nível de operação industrial, planejamento e necessidade de capital de giro, e instalações para o armazenamento de milho. Mas esse é mais um desafio no processo de diversificação da indústria sucroenergética. Na medida em que contratos de cogeração de energia de longo prazo do Proinfa são encerrados sem renovação, usinas estarão diante de um cenário em que muitas serão levadas a vender excedentes de energia no mercado livre, a tarifas mais baixas. Como a oferta de energia tem sido abundante graças à expansão da geração eólica e solar oferecidas a preços competitivos, a disponibilidade de bagaço poderá ser um atrativo adicional para a instalação de projetos de produção integrada cana-milho em usinas de cana instaladas em regiões com logística favorável à originação do cereal.

A produção de etanol sustentável, certificado com atribuição individual de intensidade de carbono, é uma grande vantagem para o uso do etanol, de cana e de milho, em aplicações tradicionais e em novas aplicações para a produção de combustível sustentável de aviação (SAF), substituição de bunker-fuel em navegação, reforma para a geração de hidrogênio verde e a produção de plásticos. O etanol de milho integrado ao etanol de cana veio para complementar de forma virtuosa a oferta total do produto em todas essas aplicações.n

As chamadas plantas Full Flex, que utilizam como matéria-prima o milho e a cana-de-açúcar, podem ser a revolução logística e energética para a crescente demanda de produção de etanol no Brasil.

São Paulo, maior produtor e consumidor de etanol no Brasil, está diante de uma revolução silenciosa na produção desse biocombustível. Com a crescente demanda por etanol e a necessidade de melhorar a eficiência energética das usinas, o estado se encontra em uma encruzilhada: manter o modelo convencional de produção de etanol a partir da cana-de-açúcar ou investir nas plantas Full Flex, capazes de processar tanto cana quanto milho. Essa decisão não se limita a questões tecnológicas, mas envolve uma análise cuidadosa de infraestrutura, custos, demanda de mercado e logística. A mudança para o etanol de milho pode representar um avanço estratégico significativo, além de otimizar os custos operacionais e ampliar a competitividade do setor.

O estado possui uma infraestrutura privilegiada para a produção e comercialização de etanol. São Paulo é um estado estratégico por sua proximidade com os maiores centros produtores de milho e sorgo do Brasil e, também, pela excelente estrutura portuária, o que facilita a exportação das regiões Centro-Oeste, Sudeste e Sul.

A transição entre esses dois modelos de produção (tendo como matéria-prima a cana-de-açúcar e o milho) não é complexa, pois as tecnologias necessárias para a adaptação já estão amplamente disponíveis no Brasil. "

Essa logística eficiente torna a produção de etanol de milho uma opção viável, compensando os custos de transporte e garantindo acesso aos mercados internos e externos.

A produção de etanol de milho é uma tendência crescente no Brasil, e São Paulo, com sua infraestrutura consolidada, está bem-posicionado para realizar essa transformação. Ao adotar plantas Full Flex, as unidades de etanol no estado ganham a flexibilidade necessária para processar tanto a cana quanto o milho, aproveitando a proximidade com os centros de produção do grão e com a rede de distribuição.

A introdução de plantas Full Flex no estado representa uma mudança estrutural importante para a indústria de etanol. Diferentemente das usinas convencionais, que processam apenas cana-de-açúcar, as plantas Full Flex possuem a capacidade de processar milho e sorgo, além da cana. Essa flexibilidade permite uma produção mais eficiente e adaptável às oscilações do mercado, com a possibilidade de produzir etanol a partir de diferentes matérias-primas, dependendo da disponibilidade e do custo das mesmas.

Além da flexibilidade de matéria-prima, as plantas Full Flex se destacam pela inovação tecnológica, especialmente no que diz respeito à eficiência energética.

Abel de Miranda Uchôa

Diretor Geral da SJC Bioenergia

Multilingual Edition

A adoção de tecnologias avançadas de destilação a vácuo, como o uso de vapores reciclados (V1, V2 e V3), otimiza o balanço térmico e reduz os custos operacionais. A integração térmica entre os sistemas das plantas melhora a eficiência no uso de biomassa, permitindo que o processo de destilação utilize energia de forma mais eficaz.

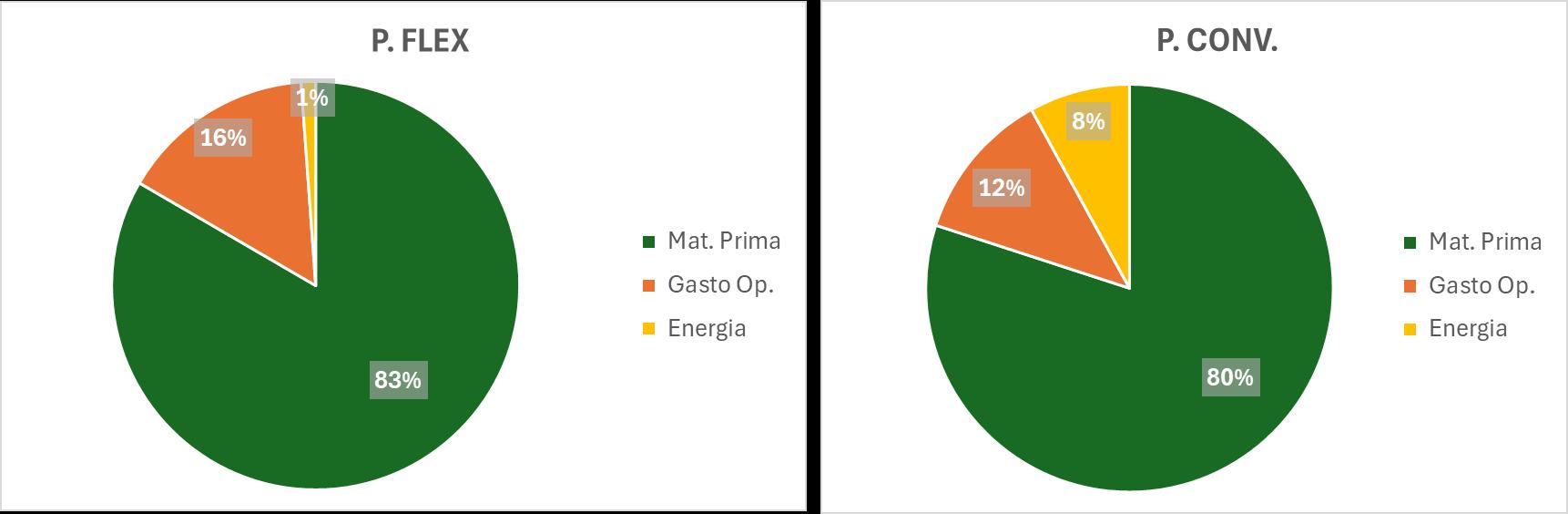

Essa eficiência energética é um dos principais atrativos das plantas Full Flex, pois reduz a necessidade de aquisição de biomassa externa, como o cavaco, que representa uma parte significativa dos custos operacionais nas usinas convencionais. O uso contínuo de biomassa de cana durante quase 340 dias ao ano garante a autossuficiência energética das plantas, o que, por sua vez, diminui a dependência de fontes externas de combustível e torna a operação mais sustentável e economicamente viável.

Não podemos esquecer, entretanto, que toda a estrutura administrativa já consolidada contribui para a redução significativa do CAPEX, enquanto a produção de etanol de milho no Brasil enfrenta desafios operacionais, especialmente no que diz respeito à adaptação das plantas existentes e ao retorno sobre o investimento (ROI) das novas tecnologias.

No entanto, com o avanço das inovações tecnológicas e a consolidação de modelos de destilação a vácuo e compressão térmica de vapor, esses desafios podem ser superados. A adoção das plantas Full Flex permite que usinas canavieiras já existentes se adaptem a essa nova demanda, aproveitando a infraestrutura já construída para a produção de etanol a partir da cana.

Um exemplo claro da viabilidade dessa adaptação está na comparação entre uma planta convencional de moagem de 3,5 milhões de toneladas de cana e uma planta Full Flex que processaria 600 mil toneladas de milho. A transição entre esses dois modelos de produção não é complexa, pois as tecnologias necessárias para a adaptação já estão amplamente disponíveis no Brasil.

A conversão de uma usina para o modelo Full Flex, além de ser economicamente viável, é uma estratégia inteligente para otimizar o uso de recursos e reduzir os custos de operação.

Outro aspecto importante da transição é a redução de custos operacionais. Em uma planta convencional, a compra de biomassa e os custos operacionais representam cerca de 20% do custo total de produção. Com o uso da biomassa de cana durante a maior parte do ano, as plantas Full Flex podem reduzir significativamente a necessidade de adquirir biomassa externa, como o cavaco. Além disso, a adaptação para a produção de etanol de milho permite o aproveitamento dos coprodutos, como o DDG (Dried Distillers Grains) e WDG (Wet Distillers Grains), amplamente utilizados na alimentação animal.

A flexibilidade proporcionada também permite que os produtores ajustem a produção de etanol de acordo com a demanda do mercado, o que contribui para a competitividade da indústria paulista. Ao diversificar as fontes de matéria-prima, as usinas têm mais controle sobre os custos e podem adaptar sua produção conforme as condições do mercado, seja em termos de preço do milho ou da cana, ou ainda da demanda por etanol anidro ou hidratado.

A implementação destas plantas em São Paulo pode ser uma resposta às mudanças do mercado de etanol e, também, uma oportunidade para o setor canavieiro paulista inovar e se tornar mais competitivo em um cenário global. A adoção de novas tecnologias, aliada à flexibilidade nas matérias-primas, permitirá que as usinas do estado se adaptem rapidamente

Com certeza, a pecuária, a avicultura e a suinocultura paulista serão gratas.n

Podemos considerar o termo ‘sinergia’ como a combinação de dois ou mais elementos, no nosso caso em questão, a produção de etanol a partir de cana-de-açúcar e de milho, cujos resultados sejam maiores ou melhores do que a produção separada de cada um.

Estamos comemorando os cinquenta anos de que o Brasil, aumentando expressivamente a produção de etanol, de forma sustentável, introduziu esse combustível na sua matriz energética.

Recentemente, essa solução tupiniquim de energia limpa ganhou nova força e finalmente parece que alcançou notoriedade mundial, pois se insere como uma das melhores soluções para a transição energética e combustível do futuro, da fonte fóssil e poluente para a fonte renovável da biomassa.

Recordemo-nos que, quando no início da segunda fase de crescimento do Proálcool, há vinte anos, éramos os maiores pro-

Mais uma vez na história vislumbra-se um horizonte desafiador, mas muito favorável para nossa transição energética e aumento da produção de etanol.

René de Assis Sordi Consultor em Tecnologia Agronômica na Enercana Consultoria

dutores mundiais de etanol. Mas começava nos EUA a produção do etanol de milho.

Discutia-se então a consolidação ou não dessa rota, no maior produtor e exportador mundial de alimentos. Durante algum tempo, tratamos essa possibilidade como ameaça à nossa pretensão de ser a “Arábia Saudita do etanol”.

Os EUA não só aumentaram rapidamente a produção do etanol de milho, como ainda hoje produzem praticamente o dobro do que produzimos de etanol total de cana. Oportunamente, agora que o etanol

de milho também cresce a passos largos no Brasil, conforme podemos observar no gráfico da produção total de etanol no Brasil, a ideia de competição para os produtores de cana-de-açúcar foi trocada por agregação e, por que não dizer, sinergia entre as duas rotas de produção, que é o enfoque principal desse artigo.

Isso pode ser discutido a nível particular, ou seja, para o produtor de cana, açúcar, etanol e energia elétrica, mas também a nível nacional, impactando nas estratégias e nas políticas públicas.

O Brasil produziu na safra 2024/2025 cerca de 679 milhões de toneladas de cana e 120 milhões de toneladas de milho, segundo a Conab (2025).

O etanol de milho passou a ser contabilizado a partir da safra 2013/2014, ganhando rapidamente participação na matriz brasileira.

Projeta-se para a safra 2025/2026 mais de 8,5 bilhões de litros, ou cerca de 23% da produção nacional.

Enquanto novos green fields de cana praticamente inexistem, novas unidades processando somente milho surgem a cada ano, a maioria no centro-oeste, aproveitando a extensa área e produção em 2 ou 3 safras anuais desse grão no Mato Grosso.

Multilingual Edition

Mas começam a surgir também as plantas integradas ou flex, agregando às usinas e destilarias de cana o processamento concomitante do milho, desde a sua recepção, armazenamento e processamento até a fermentação paralela.

Como matéria-prima, o milho e a cana têm estruturas químicas diferentes e precisam de métodos e processos diferentes até chegarem à destilação para serem convertidos em etanol.

Basicamente, a matéria-prima do caldo de cana é a sacarose, um dissacarídeo de glicose e frutose, enquanto o milho tem o amido, um polissacarídeo mais complexo, que a nossa velha conhecida Saccharomyces cerevisiae não consegue fermentar diretamente, convertendo-o em açúcares e, consequentemente, etanol.

São necessárias então a liquefação (cozimento) e a sacarificação dos grãos de milho, através de enzimas como a alfa e a glucoamilase para, posteriormente, ocorrer a fermentação.

Nesses processos, são então produzidos os principais coprodutos: o DDGS (Dried Distillers’ Grains with Solubles), se for via seca, ou o DGS, se for via úmida. Eles contêm uma fração de amido não fermentado,

mas também óleo, proteínas, leveduras, bem como carboidratos não hidrolisados e não fermentados, como celulose e hemicelulose. O DDGS é um suplemento proteico destinado à alimentação animal, de alto valor agregado. Pode ser comercializado, juntamente com o óleo, para os próprios produtores de milho ou pecuaristas da região do entorno da usina, gerando um interessante crescimento da economia local, ou ser exportado para outras regiões.

Existem muitas sinergias entre os processos industriais, nas várias fases, mesmo não sendo os mesmos, quer seja a matéria-prima a cana ou o milho.

As principais delas dizem respeito aos equipamentos e utilidades que podem operar em conjunto nessa planta integrada cana/milho, como a água, caldeiras e a destilaria.

Mas sobretudo a queima do bagaço para geração de vapor e energia elétrica constitui-se no seu principal diferencial em relação a uma planta de etanol de milho full, a qual precisa contar com uma fonte adicional de biomassa para queima nas caldeiras, como cavaco de eucalipto.

Outras sinergias importantes das plantas integradas são a estocagem e logística de venda e distribuição do etanol e a possibilidade de estocagem do milho para operação nas entressafras da cana, otimizando o parque industrial e abrindo a possibilidade de uma melhor precificação do milho.

A agregação dos coprodutos DGS e DDGS e a produção de levedura a partir de fermentação do caldo da cana, sem dúvida, abrem uma perspectiva do conceito mais amplo do complexo bioenergético como a implantação de suinocultura e produção de biogás e biometano. Mas isso é assunto para um outro artigo.

Contudo, deve-se fazer um balanço cuidadoso da massa e energia destinada a cada rota, incluindo obviamente as entressafras da cana.

Vale a pena lembrar que a cana-de-açúcar não pode ser armazenada para as entressafras devido à sua natureza perecível, e, ao mesmo tempo, a sua manutenção no campo de uma safra para a outra, o que chamamos cana-bis, traz um certo risco climático e perda de qualidade da matéria-prima. Essa é uma outra característica interessante do milho. Ao permitir o armazenamento ou estocagem, ele viabiliza a produção o ano todo, aproveitando o melhor preço do etanol nas entressafras da cana. Abre-se também uma interessante estratégica de flexibilização do mix açúcar/etanol das plantas industriais, aumentando ainda mais esse handcap das usinas brasileiras, devido às projeções de continuidade da boa remuneração do açúcar a nível mundial, agora que a Índia anuncia a sua entrada para valer também na produção de etanol.

Finalizando, as sinergias a nível de planejamento estratégico e de políticas públicas não podem ser esquecidas.

A possibilidade de aumento da demanda e da produção de etanol, inserindo-o como fonte de hidrogênio verde e de produção de combustível sustentável, de aviação (SAF) e marítimo, tecnologias emergentes e em fase de consolidação técnica e econômica, é um grande trunfo do Brasil.

As plantas integradas cana/milho podem se viabilizar, não só em Goiás, mas inclusive em usinas de regiões tradicionais como São Paulo e Paraná, próximas aos maiores centros consumidores.

A melhoria da pegada de carbono do etanol de milho e a melhor remuneração de CBios da sinergia cana/ milho são outros fatores a serem considerados, conforme mostra no quadro ao lado. Mais uma vez na história vislumbra-se um horizonte desafiador, mas muito favorável para nossa transição energética e aumento da produção de etanol. Deve-se salientar que na imensa quantidade de solos brasileiros agricultáveis cabem ainda muitos talhões de cana e milho.n

* Considerando:

A Conferência das Partes sobre Mudanças Climáticas (COP30), que será realizada no Brasil em 2025, representa um marco nas discussões globais sobre sustentabilidade. Com a crescente preocupação ambiental e a necessidade de soluções eficazes para mitigar os impactos das mudanças climáticas, o setor agropecuário assume um papel central nesse debate. O Brasil, como um dos principais produtores e exportadores de alimentos do mundo, tem a responsabilidade de demonstrar que é possível conciliar produção agrícola, pecuária e sustentabilidade.

O agronegócio brasileiro tem investido cada vez mais em soluções sustentáveis para garantir a produtividade sem degradar o meio ambiente. A adoção de tecnologias como bioinsumos, agricultura digital e irrigação eficiente contribui para a redução do impacto ambiental. Além disso, as boas práticas agrícolas e os sistemas de produção sustentáveis promovem a resiliência e sustentabilidade dos ecossistemas e das comunidades humanas.

A prática da integração da Pecuária, Lavoura e Floresta (iPLF), assim como o plantio direto, ganham espaço no campo e reforçam o compromisso com um agro cada vez mais em sintonia com a realidade mundial. Mais do que garantir a competitividade no mercado, essas ações fazem parte da consciência daqueles que vivem no meio rural e entendem que a continuidade do seu trabalho e o sustento de suas famílias dependem do cuidado com a terra.

Outro ponto fundamental é a preservação das áreas nativas. O Brasil é um dos poucos países do mundo onde o produtor rural é obrigado por lei a manter reservas legais dentro de sua propriedade, garantindo a conservação da biodiversidade. Ao contrário de vilão, está nesses espaços grande parte da cobertura vegetal preservada em nosso país, representando mais de R$ 1 bilhão em valor de terra, apenas no estado de São Paulo. Ínfimo se comparado à importância das matas para a saúde do solo e a garantia dos recursos hídricos necessários à continuidade da produção. Ao contrário de países de outros continentes, onde a preservação não está em pauta, nosso país dá exemplo de responsabilidade na produção.

Além disso, iniciativas de rastreabilidade estão sendo implementadas para assegurar que os produtos agropecuários comercializados tenham origem em áreas livres de desmatamento ilegal.

Ao contrário de vilão, a cobertura vegetal preservada representa mais de R$ 1 bilhão em valor de terra, apenas no estado de São Paulo. "

Tirso de Salles Meirelles

Presidente da FAESPFederação da Agricultura e Pecuária do Estado de São Paulo

Ela é fundamental para garantir a segurança alimentar, a qualidade dos produtos e a transparência em toda a cadeia produtiva. Por meio dela, é possível monitorar a origem dos alimentos, os processos produtivos e as condições sanitárias desde a produção até a comercialização. Isso permite uma resposta rápida em caso de contaminações ou problemas sanitários, reduzindo riscos para a saúde pública e fortalecendo a confiança dos consumidores. Além disso, é uma exigência crescente nos mercados internacionais, facilitando a exportação e agregando valor aos produtos agropecuários.

A certificação de boas práticas, como a Carne Carbono Neutro, trabalho primoroso da Embrapa - Empresa Brasileira de Pesquisa Agropecuária, e a soja certificada pelo Programa Soja Plus, reforça a imagem do Brasil como um país comprometido com a sustentabilidade. Essas iniciativas ajudam o setor a conquistar mercados cada vez mais exigentes e garantem maior valor agregado aos produtos nacionais.

O futuro do setor agropecuário brasileiro depende da sua capacidade de se adaptar às novas demandas do mercado e às exigências ambientais. A COP30 será uma oportunidade para que o Brasil demonstre todo seu cuidado com a sustentabilidade aliado à sua capacidade de produção e lidere a transição para um modelo agropecuário mais sustentável, baseado na inovação e na eficiência produtiva.

Uma das principais tendências para os próximos anos é o aumento do uso de tecnologia no campo. A digitalização, o uso de Big Data, Internet das Coisas (IoT) e Inteligência Artificial (IA) permitirão um controle mais preciso sobre a utilização de insumos, reduzindo desperdícios e melhorando a eficiência produtiva. Nesse aspecto, a Federação da Agricultura e Pecuária do Estado de São Paulo (Faesp) está implantando em São Roque o Centro de Formação Rural Dr. Celso Charuri, voltado a aproximar os produtores das mais recentes tecnologias. O trabalho desenvolvido pela Confederação da Agricultura e Pecuária do Brasil, em parceria com todas as federações estaduais e o Serviço Nacional de Aprendizagem Rural (Senar), tem sido fundamental para reforçar a sustentabilidade e as boas práticas no setor. No dia a dia, a Faesp, assim como as demais federações, estão investindo numa relação mais próxima com as grandes cidades, a fim de criar condições para o desenvolvimento da agricultura urbana e periurbana.

Sabemos bem que algumas tecnologias ainda estão longe dos pequenos produtores, que

Multilingual Edition

são a base do setor. Criar condições para que eles conheçam a técnica e trabalhar para baratear os custos, a fim de torná-la acessível a todos, têm sido o norteador de nossas ações.

Além disso, a busca por sistemas produtivos regenerativos, que, além de reduzir impactos, promovem a recuperação dos solos e a conservação dos recursos hídricos, será cada vez mais priorizada. Investimentos em bioeconomia e na valorização dos produtos da biodiversidade brasileira também serão determinantes para o fortalecimento do agro nacional.

A consolidação desse modelo agropecuário sustentável não depende apenas do compromisso dos produtores, mas também da formulação de políticas públicas eficientes e do apoio da sociedade como um todo. O Brasil tem a chance de se tornar um líder global em uma agricultura sustentável, e a COP30 será a vitrine para mostrar ao mundo que é possível crescer economicamente sem comprometer o meio ambiente.

Recente pesquisa da Associação Brasileira de Marketing Rural e Agronegócio (Abmra) demonstrou que parte da população ainda enxergava o setor como primário, embora haja um alto índice de mecanização em suas culturas. A desconstrução dessa ideia de um meio rural atrasado tem de ser feita com a real informação de qual é a realidade do nosso país. De importador de quase tudo, há 50 anos, o Brasil deu um grande salto com o trabalho extraordinário da Embrapa, que conseguiu entender bem a produção nos trópicos e permitiu um salto para transformar nosso país em um dos grandes players mundiais de alimentação.

A pesquisa é essencial para a construção de um setor competitivo e vitorioso, pois impulsiona a inovação, aumenta a produtividade e fortalece a sustentabilidade. Por meio do desenvolvimento de novas variedades de culturas, melhoramento genético animal, técnicas de manejo mais eficientes e tecnologias de precisão, ela permite que os produtores maximizem os rendimentos com menor impacto ambiental. Além disso, contribui para a adaptação às mudanças climáticas, ao aprimorar a resistência das lavouras e reduzir a dependência de insumos químicos. Investir em ciência e tecnologia no agro não apenas garante a competitividade do Brasil no mercado global, mas também a segurança alimentar e o desenvolvimento econômico do país.

Daí, o que temos de mostrar na COP30 é que o agro é o Brasil que deu certo! n

conectando tecnologias para um futuro energético sustentável, justo e seguro

Há vários anos temos visto recorrentes debates acerca da transição energética, tema que ganhou centralidade no debate global a partir das ambições para reduzir a dependência de combustíveis fósseis e mitigar as emissões de Gases de Efeito Estufa (GEE). No setor de energia, uma série de diferentes estratégias é apontada para a promoção da descarbonização e redução das emissões de GEE. Entretanto, questões de ordem econômica e técnica influenciam o ritmo de implementação e a escala de alcance dessas alternativas, de tal modo que, para o cumprimento das metas climáticas globais acordadas para 2050, a conjugação personalizada

de múltiplas frentes tem-se mostrado um caminho promissor a ser adotado.

Nesse contexto, os biocombustíveis emergiram como uma alternativa sustentável e renovável, essencial para a diversificação da matriz energética. No Brasil, a ampla disponibilidade de recursos naturais e o desenvolvimento de tecnologias avançadas de produção colocam o país em uma posição de destaque na oferta e demanda de biocombustíveis, como etanol, biodiesel, biogás e os novos biocombustíveis que vêm sistematicamente ganhando participação na matriz energética mundial.

O Brasil, com sua matriz energética predominantemente renovável, tem uma oportunidade única de liderar essa transição, especialmente aproveitando o potencial dos biocombustíveis. A produção de combustíveis renováveis, entretanto, não apenas ajuda a reduzir as emissões de GEE, mas também impulsiona a economia local, promovendo a segurança energética e gerando empregos, especialmente em áreas rurais. Mas os desafios da descarbonização global impõem irmos além e avançarmos no desenvolvimento de soluções inovadoras no setor de bioenergia. Nesse contexto, duas tecnologias despontaram mais

O Brasil, com sua matriz energética predominantemente renovável, tem uma oportunidade única de liderar a transição energética, especialmente aproveitando o potencial dos biocombustíveis. "

Diretora de Estudos do Petróleo, Gás Natural e Biocombustíveis da EPE

recentemente como também essenciais para o processo de transição para economias de baixo carbono: a captura e armazenamento de carbono (CCS) e o hidrogênio de baixo carbono.

A captura de carbono aplicada à bioenergia, por exemplo, pode transformar usinas de etanol em emissores negativos de carbono, retirando CO2 da atmosfera e armazenando-o de forma segura. Isso significa que o Brasil poderia fortalecer seu compromisso com as metas climáticas ao mesmo tempo em que agrega valor ao setor sucroenergético.

Estudos da Empresa de Pesquisa Energética (EPE) indicam que a captura de CO2 em usinas de etanol é uma solução tecnicamente viável e economicamente atrativa, particularmente em um mercado de créditos de carbono em expansão. A Agência Internacional de Energia (IEA) reforça essa visão, destacando que o desenvolvimento de padrões comuns para biocombustíveis sustentáveis e sua integração com CCS são fundamentais para impulsionar essa transição. Cenários tanto da IEA quanto do Painel Intergovernamental sobre Mudanças Climáticas (IPCC) apontam que a captura de carbono (CCS) e a captura de carbono biogênico (bioCCS) são essenciais para que o mundo atinja emissões líquidas zero até 2050.

Outro elemento chave nessa equação é o hidrogênio de baixo carbono, conceito que abrange diferentes rotas tecnológicas além da eletrólise, incluindo a reforma do gás natural com CCS, a gaseificação da biomassa e o hidrogênio proveniente de biocombustíveis avançados. O Plano Nacional do Hidrogênio (PNH2) reconhece essa diversidade de rotas e propõe diretrizes para o desenvolvimento do mercado de hidrogênio sustentável no Brasil. No contexto da bioenergia, a integração dessas tecnologias pode fortalecer a competitividade do país na economia de baixo carbono, com a produção de hidrogênio a partir da biomassa (por meio da gaseificação de resíduos ou da reforma do etanol, por exemplo) se apresentando como uma alternativa promissora, permitindo a utilização eficiente dos vastos recursos do Brasil.

Multilingual Edition

Estudos preliminares da EPE indicam que essa abordagem pode oferecer vantagens em termos de custo e emissões reduzidas, consolidando o país como um dos principais produtores de hidrogênio renovável.

Para que essas tecnologias avancem, são necessárias políticas públicas eficazes e investimentos robustos. O RenovaBio, programa que promove a sustentabilidade dos biocombustíveis através dos CBIOs, é um exemplo bem-sucedido. Aprovada em 2024, a Lei do Combustível do Futuro soma-se a esses esforços destravando investimentos e demonstrando o compromisso do Brasil com a transição energética global, focando na responsabilidade ambiental e na inovação tecnológica. Para completar esse importante conjunto de marcos legais e políticas públicas, também em 2024 aprovamos o Marco Legal do Hidrogênio de Baixo Carbono, que tem o potencial de também ser um divisor de águas ao proporcionar segurança regulatória e atrair investimentos. Em 2025, o debate acerca do papel da bioenergia retorna ao cenário global por ocasião da COP30, a ser realizada no Brasil. A transição global para uma economia de baixo carbono é urgente. Mas essa urgência não pode justificar soluções que desconsiderem as realidades locais. O Brasil tem uma posição única e estratégica para liderar a transição com base em sua abundância de recursos renováveis, e a transição para um sistema bioenergético mais sustentável no país passa, inevitavelmente, pela aceleração da adoção dessas soluções inovadoras. Para isso, iniciamos o ano com um compromisso firme com a inovação, a regulação adequada e a mobilização de investimentos. O futuro da bioenergia está sendo escrito agora, e é fundamental que o Brasil assuma o protagonismo nessa história. n

A transição energética global é uma necessidade urgente e inadiável. A crise climática exige ações concretas, e os países que liderarem essa transformação não apenas reduzirão impactos ambientais, mas também fortalecerão suas economias e sua posição no cenário internacional. O Brasil, com sua matriz energética renovável e avanços legislativos estratégicos, tem o potencial de ser um dos protagonistas dessa mudança. A recém-aprovada Lei Combustível do Futuro, aliada a tecnologias inovadoras como BECCS (Bioenergia com Captura e Armazenamento de Carbono), posiciona o país na vanguarda da produção de biocombustíveis sustentáveis. O resultado? A possibilidade de produzirmos em solo brasileiro o primeiro etanol carbono negativo do mundo, um marco para a descarbonização do setor de transportes.

O Brasil e seu papel estratégico

O setor de energia responde por grande parte das emissões globais de CO2, tornando sua transformação essencial para a mitigação das mudanças climáticas. De acordo com o Balanço Energético Nacional (BEN) 2024, elaborado pela Empresa de Pesquisa Energética (EPE) em parceria com o Ministério de Minas e Energia (MME), as fontes renováveis representaram 49,1% da matriz energética brasileira em 2023.

Além disso, o país se destaca na produção de biocombustíveis, em especial o etanol, que tem sido um motor da sustentabilidade no setor de transportes há décadas. O etanol brasileiro, produzido a partir da cana-de-açúcar e, cada vez mais, do milho de segunda safra, possui um balanço de carbono altamente favorável quando comparado à gasolina.

Agora, com novas tecnologias de captura e armazenamento de carbono, o país se prepara para dar um salto ainda maior na redução das emissões. Esse avanço ocorre em um momento crucial, quando a necessidade de alternativas sustentáveis se torna imperativa para alcançar as metas de descarbonização estabelecidas pelos acordos internacionais, como o Acordo de Paris.

Graças ao avanço do projeto de BECCS (Bioenergia com Captura e Armazenamento de Carbono), o Brasil será o primeiro país a produzir etanol carbono negativo em larga escala. "

Daniel Costa Lopes Vice-presidente de Sustentabilidade e Novos Negócios da FS

A Lei Combustível do Futuro

O compromisso do Brasil com a transição energética ficou ainda mais evidente com a aprovação da Lei Combustível do Futuro, um marco regulatório que estabelece diretrizes para o desenvolvimento de biocombustíveis avançados e para a descarbonização do setor de transportes. A legislação incentiva o uso do etanol e do biodiesel, amplia a participação dos combustíveis renováveis na matriz energética e promove o desenvolvimento do SAF (Combustível Sustentável de Aviação).

Além disso, a lei fomenta a pesquisa e implementação de tecnologias como a captura e estocagem de carbono, que tornam os biocombustíveis ainda mais sustentáveis. Com isso, o Brasil se coloca como referência mundial em políticas públicas voltadas para um transporte mais limpo e eficiente, abrindo caminho para um modelo energético cada vez mais alinhado às exigências ambientais globais.

BECCS: captura e armazenamento de carbono como revolução energética

Um dos mais promissores avanços para a descarbonização do setor de combustível é o BECCS (Bioenergy with Carbon Capture and Storage). Essa tecnologia permite que o CO2 gerado na produção do etanol seja capturado e armazenado no subsolo, em camadas geológicas profundas, impedindo sua liberação na atmosfera. Esse processo transforma o etanol convencional em um combustível com balanço negativo de carbono, ou seja, que remove mais CO2 do que emite ao longo de seu ciclo de vida.

A implementação de BECCS no Brasil reforça a posição do país como líder em inovação sustentável. A captura e o armazenamento de carbono não apenas ampliam os benefícios

ambientais do etanol, mas também abrem novas oportunidades econômicas, como a comercialização de créditos de carbono e a atração de investimentos internacionais voltados para tecnologias de mitigação climática.

O primeiro etanol carbono negativo do mundo: um marco histórico

Graças ao avanço do projeto de BECCS, o Brasil será o primeiro país a produzir etanol carbono negativo em larga escala. Isso representa uma verdadeira revolução na indústria de biocombustíveis e coloca o país em uma posição estratégica na agenda climática global. O etanol carbono negativo pode ser uma solução viável para reduzir as emissões no setor de transportes, especialmente em mercados que buscam alternativas sustentáveis à gasolina e ao diesel.

Além dos benefícios ambientais, essa inovação tem um impacto direto na economia nacional. Com o fortalecimento do etanol como alternativa de baixo carbono, o Brasil pode expandir sua participação no mercado internacional de combustíveis sustentáveis, gerando empregos e consolidando sua posição como referência global em bioenergia.

A transição energética é uma necessidade urgente e, ao mesmo tempo, uma oportunidade única para o Brasil demonstrar sua capacidade de inovação e liderança no cenário global. Com a Lei Combustível do Futuro, o desenvolvimento de BECCS e a produção do primeiro etanol carbono negativo do mundo, o país está pavimentando o caminho para um modelo energético mais sustentável, competitivo e alinhado às demandas do século XXI.

O futuro da energia limpa passa pelo Brasil. O momento de agir é agora. n

A locomotiva da eletrificação veicular já se move em alta velocidade impulsionada por movimentos ambientalistas há mais de duas décadas. Acordos internacionais, como os de Paris, criaram as diretrizes de demanda por carbono zero, vinculando a emissão de CO2 ao chamado aquecimento global, onde se debita ao motor a combustão de combustíveis fosseis parte das grandes mudanças climáticas do planeta e suas consequências.