Gabinete Senador Carlos Portinho

EMENDA Nº - CCJ

(à PEC nº 45, de 2019)

Dê-se a alínea “e”, do inciso V, do §5°, do art. 156-A, acrescentado pelo art. 1° da PEC nº 45, de 2019, a seguinte redação: “Art. 1º ...........................................................

Art.156-A.

e) serviços de turismo nos termos da Lei n° 11.771 de 17 de setembrode2008, hotelaria, parques de diversão e parques temáticos, bares e restaurantes e aviação regional, podendo prever hipóteses de alterações nas alíquotas e nas regras de creditamento, admitida a não aplicação do disposto no § 1º, V a VIII; ” (NR)

JUSTIFICAÇÃO

A Câmara dos Deputados, ao aprovar a Proposta de Emenda à Constituição (PEC) nº 45, de 2019, definiu setores que serão submetidos ao regime específico de tributação.

Cumpre registrar que a cadeia produtiva de turismo e eventos apresenta claras peculiaridades frente outras atividades econômicas. Trata-se de uma cadeia “curta”, que proporciona pouca ou nenhuma possibilidade de geração de crédito no modelo tributário proposto na reforma.

Essa situação acaba por resultar em uma possibilidade de aumento da carga tributária em até 125% ao setor. Parte deste setor já está contemplada com a possibilidade de alíquota diferenciada, como os serviços de hotelaria, parques de diversão e parques temáticos.

Senado Federal – Praça dos Três Poderes – Anexo II – Ala Teotônio Vilela – Gabinete 19 – 70.165-900 – Brasília/DF.

..................................................................

............................................................... ......................................................................

................................................................. .......................................................................

...................................................................... § 5°

V -

SF/23912.40505-89 00053 PEC 45/2019

Gabinete Senador Carlos Portinho

Entretanto, ao citar especificamente tais segmentos, a proposta excluiu “elos” importantes da cadeia de turismo, tais como: entretenimento, agenciamento e outros.

Nesse sentido, o recomendável é citar os serviços de turismo, conforme a Lei Geral do Turismo – Lei 11.771 de 17 de setembro de 2008 –que elenca todos os serviços pertencentes ao setor.

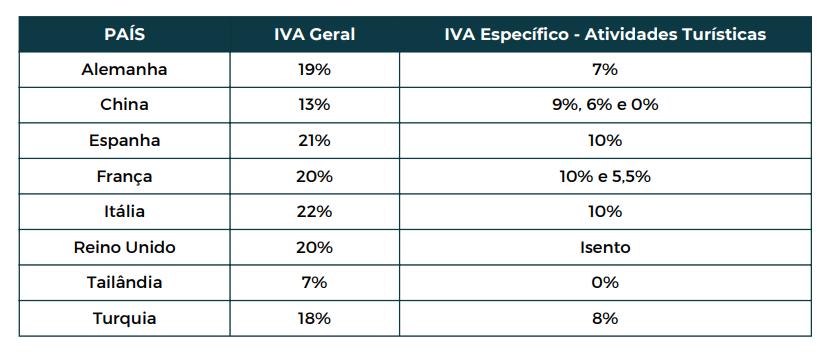

Ademais, a necessidade de um olhar especial ao turismo em sua totalidade, fica comprovada frente à comparação com o cenário mundial dos países que já adotam o modelo IVA. Alemanha, China, Espanha, França, Itália, Reino Unido e Turquia adotam diferenciações que variam entre 50% e 100% na carga tributária exigida ao setor de turismo.

Configurando não apenas como razoável, mas também com necessário e recomendável a inserção dos serviços turísticos entre os contemplados por uma alíquota diferenciada.

Pelos motivos expostos, conto com o apoio dos nobres Pares e com a sensibilidade do Relator da matéria para a aprovação desta emenda.

Sala da Comissão,

Senador CARLOS PORTINHO

Senado Federal – Praça dos Três Poderes – Anexo II – Ala Teotônio Vilela – Gabinete 19 – 70.165-900 – Brasília/DF. 2

SF/23912.40505-89

EMENDA Nº - CCJ (à PEC nº 45, de 2019)

Art. 1º O art. 156-A, § 5º, alínea “e” do inciso V, constante no art. 1º da PEC 45/19, receberá a seguinte redação:

“Art. 156-A. Lei complementar instituirá imposto sobre bens e serviços de competência dos Estados, do Distrito Federal e dos Municípios.

[...]

§ 5º Lei complementar disporá sobre:

V – regimes específicos de tributação para:

[...]

e) prestadores de serviços turísticos, bares e restaurantes e aviação regional, podendo prever hipóteses de alterações nas alíquotas e nas regras de creditamento, admitida a não aplicação do disposto no § 1º, V a VIII;” (NR)

Art. 2º O art. 10 da PEC 45/19 receberá a seguinte redação:

“Art. 10. Para fins do disposto no art. 156-A, § 5º, V, ‘b’ e ‘e”, da Constituição Federal, consideram-se:

[...]

III - prestadores de serviços turísticos:

a) meios de hospedagem;

b) agências de turismo;

c) transportadoras turísticas;

d) organizadoras de eventos;

e) parques temáticos;

f) acampamentos turísticos

JUSTIFICATIVA

A inclusão dos prestadores de serviços turísticos em um regime de tributação adequado é um imperativo estratégico para pavimentar um caminho de prosperidade

SF/23591.01142-03 00098 PEC 45/2019

sustentável no setor de turismo. À medida que a Reforma Tributária toma forma, a atenção à tributação ajustada para esses profissionais ganha destaque como um passo vital em direção a uma indústria turística vibrante, inclusiva e economicamente robusta.

Os prestadores de serviços turísticos desempenham um papel essencial na construção das experiências que alimentam o apetite dos viajantes por novas descobertas. Seja como guias turísticos que desvelam histórias locais, empresas de transporte que ligam destinos diversos ou hospedagens que oferecem um refúgio acolhedor, eles são os arquitetos por trás das viagens memoráveis. Garantir que esses profissionais recebam um tratamento tributário condizente com a natureza singular de seus serviços é fundamental para promover a qualidade e a inovação no setor.

A tributação adequada para os prestadores de serviços turísticos não é apenas uma questão fiscal: é uma declaração de compromisso com a construção de um setor de turismo que transcende as fronteiras econômicas. Ao oferecer um ambiente tributário favorável, o Brasil sinaliza sua determinação em cultivar um ambiente em que o turismo possa florescer, gerando empregos, atraindo investimentos e fomentando a inclusão social.

Além disso, em um mundo interconectado, a competitividade do turismo exige que o Brasil seja um destino atraente para os viajantes globais. Uma tributação adequada pode desempenhar um papel vital nesse contexto, permitindo que os prestadores de serviços turísticos aprimorem a qualidade de seus serviços, adotem práticas sustentáveis e mantenham preços competitivos. Isso não apenas beneficia os profissionais do turismo, mas também contribui para a projeção positiva do Brasil como um destino de excelência.

Assim, a inserção dos prestadores de serviços turísticos em um regime de tributação específico no âmbito da Reforma Tributária se baseia na compreensão profunda de que eles são os pilares do setor de turismo. Através dessa abordagem, o Brasil pode não apenas construir um ambiente propício para o crescimento econômico, mas também estabelecer as bases para um turismo inclusivo, sustentável e de classe mundial, que contribui para o desenvolvimento do país em sua totalidade.

Sala das Comissões,

Senador LAÉRCIO OLIVEIRA

SF/23591.01142-03

SENADO FEDERAL

EMENDA Nº - CCJ

(à PEC nº 45, de 2019)

Dê-se a alínea e do inciso V do § 5º do art. 156-A da Constituição Federal, na forma conferida pelo art. 1º da Proposta de Emenda à Constituição (PEC) nº 45, de 2019, a seguinte redação:

“Art.156-A. ........................................................................... ................................................................................................... § 5º

e) serviços de hotelaria, agências e operadoras de turismo, parques de diversão e parques temáticos, bares e restaurantes e aviação regional, podendo prever hipóteses de alterações nas alíquotas e nas regras de creditamento, admitida a não aplicação do disposto no § 1º, V a VIII;

JUSTIFICAÇÃO

A PEC nº 45, de 2019, concede aos serviços de hotelaria, aos parques de diversão e parques temáticos, aos bares e restaurantes e à aviação regional regime específico de tributação, no qual poderá haver alterações nas alíquotas do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS), bem como nas regras de creditamento, inclusive a desobrigação de adotar a alíquota única e de observar o princípio da não cumulatividade.

Senado Federal – Anexo II – Ala

Senador Nilo Coelho – Gabinete 2 70165-900 – Brasília – DF Telefone: (61)3303-6446

E-mail: sen.esperidiaoamin@senado.leg.br

Gabinete do Senador ESPERIDIÃO AMIN

– ............................................................................................ ...................................................................................................

........................................................................................... ................................................................................................... V

...”

SF/23885.08358-48 00119 PEC 45/2019

O texto da reforma tributária aprovado pela Câmara dos Deputados se esqueceu, contudo, de incluir as agências e as operadoras de turismo entre as atividades alcançadas pelo regime específico de tributação do setor do turismo. Essa não inclusão promove diferenciação injustificada entre atividades integrantes da cadeia do turismo.

O setor do turismo como um todo é muito importante para a economia brasileira, representando cerca de 8,1% do PIB e sendo responsável pela geração de 7,4 milhões de empregos diretos. Além disso, o setor turístico valoriza a cultura nacional, contribui para a preservação ambiental e atua ativamente na redução das desigualdades regionais em nosso País.

Assim, de modo a manter isonomia entre as atividades do setor de turismo, proponho a presente emenda, alterando o art. 156-A, § 5º, V, e, da Constituição Federal, proposto pelo art. 1º da PEC nº 45, de 2019, para acrescentar as agências e as operadoras de turismo entre as atividades abrangidas pelo futuro regime específico de tributação aplicável ao setor.

Certo da importância do assunto, peço o apoio das Senhoras Senadoras e dos Senhores Senadores para a aprovação da presente emenda.

Sala da Comissão, Senador ESPERIDIÃO AMIN

E-mail: sen.esperidiaoamin@senado.leg.br

SENADO FEDERAL Gabinete do Senador ESPERIDIÃO AMIN Senado Federal – Anexo II – Ala Senador Nilo Coelho – Gabinete 2 70165-900 – Brasília – DF Telefone: (61)3303-6446

SF/23885.08358-48

SENADO FEDERAL

Gabinete do Senador Mecias de Jesus

EMENDA Nº - CCJ

(à Proposta de Emenda à Constituição nº 45, de 2019)

Inclua-se, no art. 1º da Proposta de Emenda à Constituição nº 45, de 2019, o art. 64-A e o art. 156-C da Constituição Federal, com a seguinte redação:

“Art. 64-A. A discussão e votação dos projetos de lei de iniciativa do Conselho de Governadores e Prefeitos a que se refere o art. 156-C terá início no Senado Federal.”

“Art. 156-C. Os Estados, o Distrito Federal e os Municípios exercerão de forma integrada, exclusivamente por meio do Conselho de Governadores e Prefeitos, nos termos e nos limites estabelecidos nesta Constituição e em lei complementar, as seguintes competências relativas ao imposto de que trata o art. 156-A:

I – editar normas infralegais sobre temas relacionados ao imposto, de observância obrigatória por todos os entes que o integram; e

II – uniformizar a interpretação e a aplicação da legislação do imposto, que serão vinculantes para todos os entes que o integram.

§ 1º Aplica-se o § 1º e § 2º, I a IV e VII do art. 156-B ao Conselho de Governadores e Prefeitos.

§ 2º A participação dos entes federativos no Conselho de Governadores e Prefeitos observará a seguinte composição:

I – 27 (vinte e sete) governadores, e seus respectivos suplentes vicegovernadores, representando cada Estado e o Distrito Federal;

II – 27 (vinte e sete) prefeitos, e seus respectivos suplentes também prefeitos, representando o conjunto dos Municípios e do Distrito Federal, que serão eleitos nos termos das alíneas do inciso II do § 3º do art. 156-B.

Praça dos Três Poderes – Senado Federal – Anexo II – Ala Ruy Carneiro – Gabinete 02

SF/23239.44570-26 00160 PEC 45/2019

SENADO FEDERAL

Gabinete do Senador Mecias de Jesus

§ 3º As deliberações no âmbito do Conselho de Governadores e Prefeitos serão consideradas aprovadas se obtiverem os votos da maioria absoluta de seus representantes, em relação aos incisos I e II do § 2º.

§ 4º O Conselho de Governadores e Prefeitos, o Conselho Federativo de que trata o art. 156-B, a administração tributária da União e a ProcuradoriaGeral da Fazenda Nacional compartilharão informações fiscais relacionadas aos tributos previstos nos arts. 156-A e 195, V, e atuarão com vistas a harmonizar normas e interpretações a eles relativos.”

O § 3º do art. 61, o art. 105, I, j, o art. 156-B da Constituição Federal, alterados pelo art. 1º da Proposta de Emenda à Constituição nº 45, de 2019, passam a vigorar com a seguinte redação:

“Art. 61. ........................................................................................................ .......................................................................................................................

§ 3º A iniciativa de lei complementar que trate do imposto previsto no art. 156-A também caberá ao Conselho de Governadores e Prefeitos a que se refere o art. 156-C.” (NR)

“Art. 105. .......................................................................................................

I – ..................................................................................................................

j) os conflitos entre entes federativos, ou entre estes e o Conselho de Governadores e Prefeitos a que se refere o art. 156-C ou o Conselho Federativo do Imposto sobre Bens e Serviços, relacionados ao imposto previsto no art. 156-A;

.................................................................................” (NR)

Praça dos Três Poderes – Senado Federal – Anexo II – Ala Ruy Carneiro – Gabinete 02

SF/23239.44570-26

SENADO FEDERAL

Gabinete do Senador Mecias de Jesus

“Art. 156-B. Os Estados, o Distrito Federal e os Municípios exercerão de forma integrada, exclusivamente por meio do Conselho Federativo do Imposto sobre Bens e Serviços, nos termos e nos limites estabelecidos nesta Constituição e em lei complementar, as seguintes competências administrativas relativas ao imposto de que trata o art. 156-A:

I – arrecadar o imposto, efetuar as compensações e distribuir o produto da arrecadação entre os Estados, o Distrito Federal e os Municípios; e

II – dirimir as questões suscitadas no âmbito do contencioso administrativo tributário entre o sujeito passivo e a administração tributária.

§ 2º …………………………………………………………………………………

VIII - serão definidas as formas de subordinação do Conselho Federativo ao Conselho de Governadores e Prefeitos a que se refere o art. 156-C.

§ 5º O Conselho Federativo do Imposto sobre Bens e Serviços, o Conselho de Governadores e Prefeitos de que trata o art. 156-C, a administração tributária da União e a Procuradoria-Geral da Fazenda Nacional compartilharão informações fiscais relacionadas aos tributos previstos nos arts. 156-A e 195, V, e atuarão com vistas a harmonizar procedimentos a eles relativos.” (NR)

Suprima-se a alteração do art. 64 da Constituição Federal, efetuada pelo art. 1º da Proposta de Emenda à Constituição nº 45, de 2019.

O inciso I do § 3º do art. 125 do ADCT da Constituição Federal, alterado pelo art. 2º da Proposta de Emenda à Constituição nº 45, de 2019, passa a vigorar com a seguinte redação:

Praça dos Três Poderes – Senado Federal – Anexo II – Ala Ruy Carneiro – Gabinete 02

………………………………………………………………………………………

………………………………………………………………………………………

SF/23239.44570-26

SENADO FEDERAL

Gabinete do Senador Mecias de Jesus

“Art. 125. ....................................................................................................... .......................................................................................................................

§ 3º ………………………………………………………………………………… I - o financiamento do Conselho Federativo, nos termos do art. 156-B, § 2º, III, da Constituição Federal, e o financiamento do Conselho de Governadores e Prefeitos, nos termos do art. 156-C, §1º, da Constituição Federal;

O art. 14 da Proposta de Emenda à Constituição nº 45, de 2019, passa a vigorar com a seguinte redação:

“Art. 14. A União custeará, com posterior ressarcimento, as despesas necessárias para a instalação do Conselho Federativo do Imposto sobre Bens e Serviços de que trata o art. 156-B da Constituição Federal e do Conselho de Governadores e Prefeitos a que se refere o art. 156-C.” (NR)

JUSTIFICATIVA

A reforma tributária tem substituído a competência de deliberação dos Estados e dos Municípios quanto a quase todos os aspectos do Imposto sobre Bens e Serviços (IBS), exceto à alíquota territorial, e transferido essa competência a leis complementares supervenientes à proposta constitucional ou ao Conselho Federativo do IBS.

Na redação atual do art. 156-B proposta pela reforma tributária compete ao Conselho Federativo do Imposto sobre Bens e Serviços:

Praça dos Três Poderes – Senado Federal – Anexo II – Ala Ruy Carneiro – Gabinete 02

.............................................................................................................” (NR)

SF/23239.44570-26

SENADO FEDERAL

Gabinete do Senador Mecias de Jesus

● editar normas infralegais sobre temas relacionados ao imposto, de observância obrigatória por todos os entes que o integram;

● uniformizar a interpretação e a aplicação da legislação do imposto, que serão vinculantes para todos os entes que o integram;

● arrecadar o imposto, efetuar as compensações e distribuir o produto da arrecadação entre os Estados, o Distrito Federal e os Municípios;

● dirimir as questões suscitadas no âmbito do contencioso administrativo tributário entre o sujeito passivo e a administração tributária.

Compreendemos inadequada essa realidade. Nenhum outro órgão público neste país detém tantos poderes acumulados.

Neste órgão há poderes dos Governadores, dos Prefeitos, do Secretários de Fazenda, das Secretarias de Receita, das Procuradorias da Fazenda e dos Tribunais de Contas.

Os regulamentos do ICMS são atos dos Governadores, da mesma forma os regulamentos do ISS são atos dos Prefeitos. As interpretações tributárias costumam ser atos dos Secretários de Fazenda, que os exercem pessoalmente, ou por delegação. Assim, a competência normativa não deve ficar no Conselho Federativo do IBS, que deve ter apenas funções realmente administrativas.

Em vista do exposto, separamos as atuais competências do Conselho Federativo do IBS em dois âmbitos, um de caráter político, com competência normativa

Praça dos Três Poderes – Senado Federal – Anexo II – Ala Ruy Carneiro – Gabinete 02

SF/23239.44570-26

SENADO FEDERAL

Gabinete do Senador Mecias de Jesus

e interpretativa, ao qual denominamos de Conselho de Governadores e Prefeitos, e outro realmente de caráter administrativo, que preservamos o nome de Conselho Federativo e realizará as funções das Secretarias de Receita e Procuradorias da Fazenda.

Também incluímos dispositivo determinando que a Lei complementar que vier a tratar do Conselho Federativo do IBS deverá definir as formas de subordinação do Conselho Federativo ao Conselho de Governadores e Prefeitos.

O Conselho de Governadores e Prefeitos, além das competências normativas, também terá a iniciativa de propor a lei complementar que trata do IBS e a discussão e votação dos projetos de lei de iniciativa do Conselho de Governadores e Prefeitos, a que se refere o art. 156-C, terá início no Senado Federal.

Ademais, fizemos as devidas adaptações necessárias nos demais dispositivos pertinentes que tratavam do Conselho Federativo do IBS.

Ante o exposto, considerando a necessidade de restaurar o equilíbrio do pacto federativo e a correta distribuição das competências normativas, espero contar com o apoio de nossos Pares para sua aprovação.

Senador Mecias de Jesus (REPUBLICANOS/RR)

Praça dos Três Poderes – Senado Federal – Anexo II – Ala Ruy Carneiro – Gabinete 02

SF/23239.44570-26

Senador JORGE SEIF – PL/SC

EMENDA

Nº

-

CCJ (à PEC nº 45, de 2019)

A alínea “e” do inciso V do § 5º do art. 156-A da Constituição Federal, na forma conferida pelo art. 1º da Proposta de Emenda à Constituição (PEC) nº 45, de 2019, passa a vigorar com a seguinte redação:

“

Art. 156-A. ................................................................................................... § 5º ................................................................................................... .... V

e) prestadores de serviços turísticos, bares e restaurantes e aviação regional, podendo prever hipóteses de alterações nas alíquotas e nas regras de creditamento, admitida a não aplicação do disposto no § 1º, V a VIII; ...................................................................................................

O art. 10 da PEC nº 45, de 2019, passa a vigorar com a seguinte redação:

“

Art.10. Para fins do disposto no art. 156-A, § 5º, V, ‘b’ e ‘e’, da Constituição Federal, consideram-se: ................................................................................................... ....

Senado Federal - Anexo II - Ala Senador Teotônio Vilela - gabinete nº 16

CEP 70165-900 – Brasília / DF

Fone: (61) 3303-3784 – e-mail: sen.jorgeseif@senado.leg.br

–

................................................................................................. ....

...”

SF/23335.43178-48 00181 PEC 45/2019

Senador JORGE SEIF – PL/SC

III–prestadoresdeserviçosturísticos:

a)agênciasdeviagens;

b)operadoresturísticos;

c)serviçosdehotelaria;e

d)parquesdediversãoeparquestemáticos.

JUSTIFICAÇÃO

A presença marcante dos prestadores de serviços turísticos como pilares do setor de turismo sublinha a necessidade premente de uma abordagem tributária adequada e estratégica a eles. A inclusão desses profissionaisemumregimeespecífico,nãoapenasreconhecesuarelevância, mas também estabelece um alicerce sólido para a prosperidade do turismo e para a promoção da igualdade de oportunidades no Brasil, evitando o aumento da carga tributária para o segmento.

Os prestadores de serviços turísticos são os artífices das experiências memoráveis que os viajantes buscam. Do transporte à hospedagem, das atividades culturais aos guias turísticos, eles convergem para criar uma tapeçaria rica e diversificada de experiências turísticas. No entanto, para que possam continuar a ser os construtores dessas narrativas, é imperativo que sejam reconhecidos e valorizados através de uma tributação adequada que leve em consideração a natureza única de seus serviços.

Com uma tributação adequada aos prestadores de serviços turísticos, é possível estabelecer uma base para a construção de um ecossistema turístico saudável e próspero. Esse movimento não apenas estimulaocrescimentodosetor,mastambémfomentaacriaçãodeempregos em regiões diversas e menos desenvolvidas, desempenhando um papel crucial no combate às disparidades regionais e na promoção de uma distribuição mais equitativa dos benefícios econômicos.

Senado Federal - Anexo II - Ala Senador Teotônio Vilela - gabinete nº 16

CEP 70165-900 – Brasília / DF

Fone: (61) 3303-3784 – e-mail: sen.jorgeseif@senado.leg.br

................................................................................................... ...”

SF/23335.43178-48

Senador JORGE SEIF – PL/SC

Atribuir uma tributação adequada a esses profissionais também pode atuar como um ímã para o investimento em inovação e qualidade. Em um cenário global competitivo, a capacidade de oferecer serviços de alta qualidade a preços competitivos é essencial. Tributações bem ajustadas ao setorpodemimpediroaumentodoônusfiscal,permitindoqueosprestadores de serviços turísticos aprimorem seus serviços, adotem práticas sustentáveis e garantam que o Brasil seja uma escolha atrativa para os turistas.

Em suma, a inclusão dos prestadores de serviços turísticos transcendeameraconsideraçãodetaxas.Elacelebraopapelessencialdesses profissionais como arquitetos das experiências turísticas e como catalisadores do crescimento econômico e social. Uma tributação adequada não apenas reconhece seu valor intrínseco, mas também sinaliza um compromisso com um setor de turismo florescente e inclusivo, capaz de moldar um futuro mais brilhante para o Brasil.

Ante o exposto, peço o apoio dos meus nobres Pares para a aprovação da presente emenda. Sala da Comissão,

Senador JORGE SEIF

Senado Federal - Anexo II - Ala Senador Teotônio Vilela - gabinete nº 16

CEP 70165-900 – Brasília / DF

Fone: (61) 3303-3784 – e-mail: sen.jorgeseif@senado.leg.br

SF/23335.43178-48

SENADO FEDERAL GABINETE DA SENADORA DANIELLA RIBEIRO

EMENDA Nº - CCJ

(à PEC nº 45, de 2019)

Dê-se ao art. 1º da Proposta de Emenda à Constituição nº 45, de 2019, que “altera o Sistema Tributário Nacional”, a seguinte redação, e inclua-se o seguinte art. 11, renumerando-se os demais:

“Art.1º .............................................................................................

SEÇÃOV-A

DOIMPOSTODOSESTADOS,DODISTRITOFEDERALE DOSMUNICÍPIOS

´Art. 156-A. Lei complementar instituirá imposto sobre bens e serviços de competência dos Estados, do Distrito Federal e dos Municípios. ...........................................................................................................

§ 5º Lei complementar disporá sobre: ...........................................................................................................

V – os regimes específicos de tributação para: ...........................................................................................................

e) serviços de turismo, conforme determinado pela lei 11.771 de 17 de setembro de 2008 (Lei Geral do Turismo), abrangendo, mas não se limitando a, hotelaria, parques de diversão e parques temáticos, bares e restaurantes e aviação regional, podendo prever hipóteses de alterações nas alíquotas e nas regras de creditamento, admitida a não aplicação do disposto no § 1º, V a VIII;’”

“Art.11 Em relação ao regime específico previsto no art. 156-A, § 5º, V, ‘e’, da Constituição Federal, deverão ser adotadas medidas com vistas à garantir que não haja elevação da carga tributária existente à data da promulgação desta Emenda Constitucional.”

SF/23102.38940-55 00191 PEC 45/2019

JUSTIFICAÇÃO

O setor de eventos e turismo representa cerca de 10,5% do PIB brasileiro, engendrando R$1.041 trilhões de receita bruta e empregando diretamente 13,6 milhões de pessoas. É nosso dever proporcionar um ambiente de negócios favorável que permita a sustentabilidade e o crescimento deste setor vital da nossa economia.

A presente emenda busca garantir que a iniciativa de simplificação e modernização da legislação tributária brasileirarepresentada pela PEC 45, de 2019 - possa servir como um instrumento robusto para a retomada econômica do setor de eventos e turismo, conferindo-lhe maior segurança jurídica e estabilidade tributária.

Salientamos a importância das conquistas já atendidas no texto aprovado na Câmara, que garantem a manutenção do Programa Emergencial de Retomada do Setor de Eventos - PERSE até fevereiro de 2027, e instituem uma alíquota reduzida para serviços de produção artística e cultural.

Todavia, identificamos a necessidade de ajustes pontuais para salvaguardar toda a gama de serviços envolvidos na produção de eventos e na cadeia produtiva do turismo, promovendo uma recuperação econômica mais ampla e inclusiva. Dessa maneira:

Solicitamos a inclusão de uma referência expressa à Lei Geral do Turismo, na alínea e do inciso V do § 5º do artigo 156-A, garantindo que todos os serviços turísticos delineados por essa lei sejam elegíveis para a alíquota diferenciada. Esta ação visa a prevenir o aumento desproporcional da carga tributária sobre o setor, que já opera com margens estreitas e enfrenta uma concorrência internacional acirrada.

2

SF/23102.38940-55

Também propomos a inclusão de novo artigo à PEC, com vistas a garantir que o setor não sofra aumento de sua carga tributária após a promulgação da presente PEC.

No cenário internacional, países que adotam o modelo IVA possuem diferenciações significativas na tributação do setor de turismo, reconhecendo suas particularidades e a necessidade de fomentar uma área tão crucial para a economia e para a promoção da cultura e do bem-estar.

Diante do exposto, solicitamos a aprovação desta emenda, confiantes de que estas alterações vão ao encontro do objetivo maior de modernizar nossa legislação tributária, garantindoaretomadaseguraeeficaz do setor de eventos e turismo, um dos pilares da economia nacional.

Sala da Comissão,

Senadora DANIELLA RIBEIRO

PSD-PB

3

SF/23102.38940-55

EMENDA Nº - CCJ (à PEC nº 45, de 2019)

Dê-se a seguinte redação à alínea “e” do inciso V do §5º do art. 156-A da Constituição Federal, constante no art. 1º, e ao art. 10 da Proposta de Emenda à Constituição nº 45, de 2019: “Art. 156-A..........................................................................

e) serviços de hotelaria, prestadores de serviços turísticos, parquesdediversãoeparquestemáticos,locaçãodeveículos, bares e restaurantes e aviação regional, inclusive táxi-áereo, podendo prever hipóteses de alterações nas alíquotas e nas regras de creditamento, admitida a não aplicação do disposto no § 1º, V a VIII;.”

“Art.10. Para fins do disposto no art. 156-A, § 5º, V, ‘b’ e ‘e’, da Constituição Federal, consideram-se:

III – prestadores de serviços turísticos:

a) meios de hospedagem;

b) agências de viagem;

c) operadoras turísticas;

d) transportadoras turísticas; e

e) organizadoras de eventos.”

Praça dos Três Poderes | Senado Federal | Anexo 1 | Gabinete 07 | CEP: 70165-900 | Brasília-DF

Gabinete do Senador Angelo Coronel

............................................................................................. § 5º...................................................................................... ............................................................................................. V – ...................................................................................... .............................................................................................

SF/23204.32975-39 00204 PEC 45/2019

JUSTIFICAÇÃO

O setor de turismo no Brasil desempenha um papel de destaque na economia, apresentando uma notável recuperação após o período de pandemia. Com previsão de arrecadação de R$ 752,3 bilhões em 2023, equivalente a 7,8% do PIB nacional e um crescimento de 36% em relação a 2022, o turismo emergiu como um pilar fundamental da nossa economia. Além disso, prevê-se que o setor seja responsável por quase 8 milhões de empregos neste ano de 2023.

Dentro desse amplo espectro do turismo, agências de viagens e operadoras turísticas desempenham um papel essencial na promoção e desenvolvimento da indústria. Elas atuam como intermediárias e distribuidoras de serviços turísticos, conectando viajantes a uma gama diversificada de setores econômicos, como aviação, hospedagem, cruzeiros, passeios, restaurantes, entretenimento e muitos outros. Essa interconexão abrange mais de 52 setores, destacando a importância vital das agências de viagens e operadoras para o crescimento do turismo e da economia.

Além de gerar empregos diretos e indiretos de forma substancial, as agências de viagens e operadoras turísticas

Praça dos Três Poderes | Senado Federal | Anexo 1 | Gabinete 07 | CEP: 70165-900 | Brasília-DF

Gabinete do Senador Angelo Coronel

SF/23204.32975-39

contribuem para a redução das desigualdades regionais e o combate à vulnerabilidade social, promovendo o desenvolvimento de regiões menos favorecidas. Elas injetam empregos, investimentos e impulsionam toda a cadeia do turismo, ao intermediar e distribuir serviços turísticos.

Neste contexto, a reforma do sistema tributário é fundamental e tem o apoio da indústria do turismo. As alterações propostas nessa Emenda buscam incluir atividades relacionadas ao turismo, como agências de viagens, operadores turísticos e locação de veículos, em um regime tributário adequado, garantindo que as mudanças não afetem a formalidade dessas atividades, prejudicando consumidores e a economia do setor.

A concessão de tratamento tributário adequado na PEC 45, estendida a setores-chave como hotelaria, parques temáticos, bares e restaurantes, e aviação regional, necessita contemplar os locadores de veículos, os agentes de viagem e as operadoras, com o objetivo de garantir a neutralidade tributária em toda a cadeia de valor do turismo. Essa abordagem é congruente com as práticas internacionais de tributação do turismo, que frequentemente implementam o Imposto sobre o Valor Agregado (IVA) com o intuito de estimular e fortalecer esse setor vital.

Praça dos Três Poderes | Senado Federal | Anexo 1 | Gabinete 07 | CEP: 70165-900 | Brasília-DF

Gabinete do Senador Angelo Coronel

SF/23204.32975-39

Inclue-se também nesta emenda modificação redacional para explicitar que a modalidade táxi-áereo está englobada na aviação regional, possibilitando regimes específicos de tributação e custos mais baixos no transporte às regiões de mais difícil acesso, sobretudo no norte e nordeste.

De acordo com a ANAC, a comercialização de assentos de forma avulsa, paralelamente ao fretamento (contratação de toda a aeronave), foram aprovados por meio da Resolução nº 700, de 24 de janeiro de 2023, que tornou permanentes os dispositivos da Resolução nº 576, de 4 de agosto de 2020. Assim, solicitamos na aprovação esta Emenda, assegurando um tratamento tributário adequado para o turismo e paraaaviaçãoregional.Issopermitiráqueosetorcontinueacrescer, gerando empregos, renda e novos destinos para os brasileiros.

Sala das Sessões, 20 de setembro de 2023.

Senador ANGELO CORONEL

Praça dos Três Poderes | Senado Federal | Anexo 1 | Gabinete 07 | CEP: 70165-900 | Brasília-DF

Gabinete do Senador Angelo Coronel

(PSD

SF/23204.32975-39

– Bahia)

EMENDA Nº – CCJ

(à PEC nº 45, de 2019)

Dá nova redação à alínea “e” do inciso V do § 5º do art. 156-A, da Constituição Federal, introduzido pelo art. 1º da Proposta de Emenda à Constituição nº 45, de 2019, nos termos aprovados pela Câmara de Deputados, dando a seguinte redação:

“Art. 156-A. .........................................

§ 5º .........................................

V – .........................................

e) serviços turísticos e de hotelaria, parques de diversão e parques temáticos, bares e restaurantes e aviação regional, podendo prever hipóteses de alterações nas alíquotas e nas regras de creditamento, admitida a não aplicação do disposto no § 1º, V a VIII; (NR)

JUSTIFICAÇÃO

Apresençamarcantedosprestadoresdeserviçosturísticoscomopilares do setor de turismo sublinha a necessidade premente de uma abordagem tributária adequada e estratégica. A inclusão desses profissionais em um regime específico, não apenas reconhece sua relevância, mas também estabelece um alicerce sólido para a prosperidade do turismo e para a promoção da igualdade de oportunidades no Brasil, evitando o aumento da carga tributária para o segmento.

Os prestadores de serviços turísticos são os artífices das experiências memoráveis que os viajantes buscam. Do transporte à hospedagem, das atividades culturais aos guias turísticos, eles convergem para criar uma tapeçaria rica e

SENADO FEDERAL – Gabinete do Senador da República Dr. Hiran | Ala Afonso Arinos, Gabinete 6 | CEP 70165-900 | Brasília DF Telefone: +55 (61) 3303-6251 | sen.drhiran@senado.leg.br

Gabinete do Senador da República Dr. Hiran

.........................................”

SF/23970.79759-07 00214 PEC 45/2019

diversificada de experiências turísticas. No entanto, para que possam continuar a ser os construtores dessas narrativas, éimperativoque sejamreconhecidosevalorizados através de uma tributação adequada que leve em consideração a natureza única de seus serviços.

Ao integrar os prestadores de serviços turísticos, é possível estabelecer uma base para a construção de um ecossistema turístico saudável e próspero. Esse movimento não apenas estimula o crescimento do setor, mas também fomenta a criação de empregos em regiões diversas e menos desenvolvidas, desempenhando um papel crucial no combate às disparidades regionais e na promoção de uma distribuição mais equitativa dos benefícios econômicos.

Atribuir uma tributação adequada a esses profissionais também pode atuar como um ímã para o investimento em inovação e qualidade. Em um cenário globalmente competitivo, a capacidade de oferecer serviços de alta qualidade a preços competitivos é essencial. Tributações bem ajustadas ao setor podem impedir o aumento do ônus fiscal, permitindo que os prestadores de serviços turísticos aprimorem seus serviços, adotem práticas sustentáveis e garantam que o Brasil seja uma escolha atrativa para os turistas.

Em suma, a inclusão dos prestadores de serviços turísticos transcende a mera consideração de taxas. Ela celebra o papel essencial desses profissionais como arquitetos das experiências turísticas e como catalisadores do crescimento econômico e social. Uma tributação adequada não apenas reconhece seu valor intrínseco, mas também sinaliza um compromisso com um setor de turismo florescente e inclusivo, capaz de moldar um futuro mais brilhante para o Brasil.

Solicito, portanto, o apoio dos nobres Pares para a aprovação da presente Emenda. Sala da Comissão,

Senador DR. HIRAN PP/RR

SENADO FEDERAL – Gabinete do Senador da República Dr. Hiran | Ala Afonso Arinos, Gabinete 6 | CEP 70165-900 | Brasília DF Telefone: +55 (61) 3303-6251 | sen.drhiran@senado.leg.br

Gabinete do Senador da República Dr. Hiran

SF/23970.79759-07

Gabinete do Senador Veneziano Vital do Rêgo

EMENDANº -CCJ

(àPECnº45,de2019)

Modifique-se a redação do indicado dispositivo do art. 156-A da Constituição, proposto pelo art. 1º da PEC nº 45, de 2019, para a seguinte; bem como acresça-se, onde couber, o artigo abaixo:

“Art. 156-A. (...)

(...)

§ 5º (...)

V – (...)

(...)

e) serviços de hotelaria, parques de diversão e parques temáticos, bares e restaurantes, aviação regional e serviços turísticos e de eventos, devendo prever hipóteses de redução nas alíquotas, admitida alteração nas regras de creditamento e a não aplicação do disposto no §1ª, V a VIII.

Art. X. A carga tributária do regime diferenciado previsto no art. 156-A, § 5º, V, alínea e, da Constituição da República, não poderá ser superior à soma da carga tributária dos tributos sobre consumo incidentes nestas atividades na data da promulgação desta emenda constitucional.”

JUSTIFICAÇÃO

O setor de turismo e eventos representa cerca de 10,5% do PIB brasileiro, com R$1.041 trilhão de receita bruta, é também um dos maiores empregadores, com 13,6 milhões de empregos diretos. Tudo isto com baixo impacto ambiental, promovendo nossa cultura e patrimônio e apoiando a preservação do meio ambiente. O turismo promove o desenvolvimento regional, sendo o maior empregador em centenas de

Praça dos Três Poderes – Senado Federal – Anexo I – 20º andar – CEP 70165-900 – Brasília DF

SF/23721.42081-68 00223 PEC 45/2019

Gabinete do Senador Veneziano Vital do Rêgo

pequenos municípios. O setor de turismo e eventos também contribui para combater desigualdades, empregando 36% mais jovens e 26% mais mulheres que a média da economia nacional.

Devido ao baixo consumo de insumos originadores de créditos de IBS/CBS, e por prestarem serviços ao consumidor final, que não se credita, a aplicação da alíquota padrão, estimada em 26,9% pelo Ministério da Fazenda, fará aumentar em até 89% a carga tributária destes serviços.

O setor já convive com uma carga tributária acima dos padrões mundiais, especialmente dos países que fizeram a opção pelo desenvolvimento dessa indústria limpa e renovável.

Na União Europeia os serviços turísticos - hospedagem, eventos, parques e restaurantes - estão previstos na Directiva 2006/112/EC como passíveis de alíquotas reduzidas. Na OCDE, dos 37 países analisados, 28 aplicam alguma redução para o setor, sendo 22 para hospedagem, 19 para eventos, 13 para parques e 14 para alimentação fora do lar. Entre os 10 maiores destinos turísticos do mundo, todos aplicam alguma forma de redução de alíquota.

Sem aplicarmos essa distinção no Brasil, teremos o maior IVA turístico global, 160% maior que a média da União Europeia.

Esta distorção tributária colaborou para que nos últimos 20 anos o número de turistas internacionais dobrasse globalmente e crescesse apenas 20% no Brasil.

A Câmara dos Deputados teve a sensibilidade política de entender o setor de turismo e eventos como estratégicos para o desenvolvimento nacional calcado na superação das desigualdades regionais, no respeito ao meio ambiente, na geração de emprego formal para jovens, mulheres e pessoas de todas as formações.

Praça dos Três Poderes – Senado Federal – Anexo I – 20º andar – CEP 70165-900 – Brasília DF

SF/23721.42081-68

Gabinete do Senador Veneziano Vital do Rêgo

Porém, é possível e necessário aperfeiçoar o texto para incluir os demais serviços turísticos e de eventos no regime diferenciado e garantir a manutenção da carga tributária atual, evitando interpretações equivocadas do fisco e promovendo a competividade do setor de turismo e eventos.

Pela relevância da matéria, conto com o apoio dos nobres Pares.

Sala das Comissões, em

SenadorVENEZIANOVITALDORÊGO

MDB/PB

Praça dos Três Poderes – Senado Federal – Anexo I – 20º andar – CEP 70165-900 – Brasília DF

SF/23721.42081-68