4 minute read

FUEGO AMIGO

El enemigo está en casa

SOJA Y MAÍZ TIENEN PRECIOS ATRACTIVOS EN EL CONCIERTO GLOBAL, PERO LLEGAN FRAGMENTADOS A LA ARGENTINA. LA LARGA Y PESADA MANO DEL ESTADO LLEVA A TEMER NUEVAS COMPLICACIONES PARA EL PRODUCTOR.

Advertisement

El presente del negocio local oscila entre alguna forma de intervención en el mercado de maíz y el temor de mayores retenciones para la soja después de las elecciones.

En Chicago abunda la volatilidad, típica de esta época del año. “La soja estuvo acariciando los USD 600 y volvimos a valores en torno de los USD 500, pero

no hay que olvidarse que arrancamos desde

USD 300. ¿Estos son los precios que se corresponden con la realidad?”, se pregunta Enrique Erize, analista de Novitas. El cóctel de influyentes lo integran el clima en el Medio Oeste estadounidense durante este mes, el valor relativo del dólar, los rendimientos que vaya a indicar el USDA en su informe de agosto, la resolución del conflicto por los biocombustibles y la evolución de la demanda china. De ahí los altibajos permanentes en los precios.

MUY APRETADO

El termómetro de los precios es la relación stocks/consumo. Las reservas de maíz a nivel global vienen cayendo en función de una relación stocks/consumo que va del 10.9 % al 7.4 % y para el año que viene recuperaría al 8 %. “Abajo del 10 % en EE.UU., los precios en Chicago tienen que mantenerse firmes”, subraya

A NO APURARSE

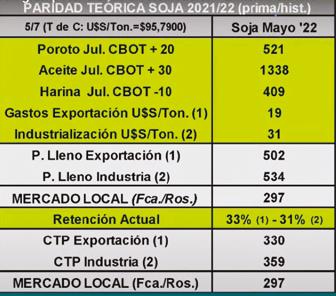

Hacia mediados de julio, en soja la paridad de la industria para 2022 debía estar arriba de los USD350, tomando un FOB que es Chicago + USD20 para el poroto, + USD 30 para el aceite y -USD 10 para la harina. Estaban ofreciendo menos. Hay mucho para discutir, yo no me apuraría”. (Erize)

Erize. Además, el segundo exportador global de maíz, Brasil, tiene problemas de atraso en la siembra, seca y heladas. De los 112 millones de toneladas que se esperaban, actualmente no habría más de 90 millones.

No termina ahí. El país de las barras y las estre-

llas está en la peor situación de su historia en

términos de reservas de soja. “Con el área que indicó el USDA, ajustando rindes a 3.300 kg/ ha y sin tocar exportaciones, virtualmente no quedan stocks al final de la campaña. EE.UU. no va cerrar o cuotificar sus exportaciones, no tiene otra que racionar mediante precios”. Para 2021/22 el USDA calcula que entre los tres grandes exportadores de soja habría unos 20 millones de toneladas extra. Parte de 47 millones para la Argentina en 2020/21, lo cual está sobredimensionado y es muy difícil que el país obtenga 52 millones de toneladas para la próxima campaña como asevera el organismo. “Con

esta y otras cuestiones, la relación stocks/ consumo mundial no cambia demasiado. Estoy convencido de que los buenos precios van

a durar otro año más”.

¿Qué sigue? El maíz debería haber completado su período crítico en julio, y la soja lo hará en agosto. Veremos cómo superan ambos esta etapa decisiva, pero se cree que las lluvias que

Capacidad de pago para la soja 2021-22. El mercado estaba ofreciendo por debajo de este umbral.

se anunciaban para este mes no alcanzarían para compensar los deterioros generados por la seca en el noroeste del Corn Belt. Erize formula una advertencia: “Si Biden afloja ante las

refinerías de petróleo, estos precios serán

maravillosos al lado de los que veremos”. Se refiere a un posible recorte del uso mandatorio de biocombustibles en Estados Unidos.

LA PLAZA LOCAL

“Agricultura toma una cosecha de 48 millones de toneladas de maíz, le restan 15 millones que, entiende, requiere el consumo interno estimado, y obtiene 33 millones de toneladas, que sería el excedente exportable. “‘Cuando lle-

guemos a 29-30 millones de toneladas ven-

didas fronteras afuera, empecemos a frenar’, piensan en el gobierno. Pues bien, a mediados de julio ya orillábamos ese umbral. Tengo mie-

do de que cierren el grifo o hagan como con

el trigo, que hace 4 meses tiene congeladas las exportaciones (¿ya está pasando en maíz?). Que desaparezcan los exportadores porque ya está cubierto el excedente autorizado (¿acordado?). El maíz argentino es el más barato de todos, bien por debajo del estadounidense; no

se entiende cómo la demanda no está en lla-

mas, sobre todo con Brasil buscándolo desesperadamente. Me parece que el FOB declarado por Agricultura es discutible; desde mayo los descuentos se hicieron cada vez más grandes, a mí no me cierra”, se queja Erize. ¿Y la soja? No es cierto que el 50 % de la cosecha esté vendido. Corresponde tomar solo lo que está a precio hecho y, así, a mediados de julio no era más del 34 %. “Históricamente el FOB argentino se ubica USD 15-20 arriba de Chicago, y estuvimos en plena cosecha con descuentos de USD 30. Sorprende. Promediando julio la capacidad teórica de pago de la industria era de USD 349 y se estaba ofreciendo USD 325. Y

temo un aumento de retenciones después de las elecciones, para la soja y también para el

maíz“.

Claudio Gianni

Fuente: JAT CREA