1966 - 2022 ANIVERSARIO z Balance 2022 z Influenza aviar z ICABR 2023 z Rótulos vegano y vegetariano z z Carne y fútbol z Resistencia a antimicrobianos z Sustentabilidad de la carne de cerdo z Año XLVIII www.publitec.com ISSN 0325-3414 226

La Argentina ya puede exportar carnes bovinas a México

El SENASA y el SENASICA trabajan en los detalles del certificado sanitario

Conferencia mundial sobre bioeconomía - ICABR 2023

El IICA y la SAGyP organizan la 27ª edición en Buenos Aires

Balance de un año colmado de adversidades en el cual el sector ha trabajado pensando el futuro María Julia Aiassa - Rosgan

poliuretano HP

PANDEMIAS

Balance de un año colmado de adversidades en el cual el sector ha trabajado pensando el futuro María Julia Aiassa - Rosgan

Cierra un año en el que varios frentes del negocio ganadero han mostrado dinámicas adversas. Luego de dos largos años de pandemia y con un mundo comenzando a retornar a su normalidad, devino una guerra, para muchos inesperada en estos tiempos, para otros subestimada, pero que -más allá de lo devastadora que aún está siendo para todo un puebloha generado un impacto sideral a la ya debilitada economía de la postpandemia. En este sentido, el contexto mundial es uno de los frentes que, habiendo comenzado el año con vientos a favor y precios para la carne récord, terminó virando hacia un escenario signado por la debilidad y la incertidumbre.

Durante los primeros ocho meses del año, los precios de exportación para la carne vacuna resultaron superiores a los registrados en 2021, año en que los valores ya registraban marcas récord. En abril, el precio promedio de la tonelada exportada marcaba un nuevo récord de USD 6.300, un 55% superior al registrado un año atrás. A partir del segundo trimestre, el escenario comenzó a tornarse complejo para la exportación, especialmente por la debilidad que comenzaba a acusar la demanda europea y a la que posteriormente se sumara China, aun inmersa en la lucha por controlar el Covid con medidas extremadamente estrictas que ocasionaron una fuerte desaceleración de su economía.

De acuerdo a los datos de exportación de noviembre, el precio promedio de la tonelada exportada se

ubica en diciembre en USD 4.200, unos UDS 2.100 menos respecto de aquel máximo alcanzado en abril y casi un tercio menos de lo conseguido un año atrás. Sin embargo, a pesar del contexto, los volúmenes embarcados se mantienen firmes. En los primeros once meses del año, las exportaciones de carne vacuna alcanzan las 828 mil toneladas, expresadas en su equivalente de res con hueso. De sostenerse este ritmo de embarques, se estima arribar a fin de diciembre con un volumen cercano a las 900 mil toneladas equivalentes, similar al conseguido en el año 2020, previo a la imposición de las restricciones.

Este nivel de embarque es lo que ha permitido a la industria frigorífica sostener los volúmenes de actividad durante 2022, en medio de una fuerte escalada en materia de costos de operación y

estructura. En este sentido, los números de faena han acompañado en cierto modo este crecimiento. De enero a noviembre, la faena bovina alcanzó los 12,3 millones de cabezas, marcando un crecimiento del 3,7% interanual.

Aun con una muy fuerte participación de China en las ventas al exterior (77,5%) y en medio de un contexto de seca que obliga a los productores a reducir la carga de los campos, la faena de hembras hasta el momento se sigue manteniendo dentro de niveles considerados de equilibrio para el stock nacional. Al total procesado hasta el mes de noviembre, las hembras aportaron el 45,1%, apenas por encima del 44,6% correspondiente al período eneronoviembre de 2021 pero aún muy lejos del 48,5% alcanzado en 2019.

En términos de producción de carne, en lo que va del año, se obtuvieron 2,85 millones de toneladas de carne vacuna, un 4,9% más que los 2,72 millones de toneladas obtenidas entre enero y noviembre del año pasado. La mayor producción de carne fue producto de mayor faena, pero también del aumento registrado en el peso promedio de faena, el cual durante el período mencionado alcanzó un récord de 233 kilos, por encima de los 230 kilos registrados como máximos en 2021 y 2011.

La faena de novillos creció este año un 18%, la de toros y vacas un 10% y 12% respectivamente mientras que la faena de categorías más jóvenes como novillitos y vaquillonas, en conjunto, prácticamente no presentan variación respecto de los niveles registrados un año atrás. Por tanto, en el plano interno, aún con una exportación demandando volúmenes sostenidos, el mercado debió absorber un mayor excedente de producción en un contexto de fuerte deterioro del poder de compra del consumidor local. De enero a noviembre, el mercado doméstico habría consumido un saldo aparente de más de 2 millones de toneladas, 2,2% más que en 2021.

En este contexto de mayor oferta y una demanda debilitada, los precios de la carne vacuna -en especial durante el segundo semestre del año- han estado marcando incrementos muy inferiores a la inflación. De acuerdo al relevamiento de precios minoristas que realiza el IPCVA (Instituto de Promoción de Carne Vacuna Argentina), en los últimos doce meses

los precios de los distintos cortes de carne vacuna registraron una suba 56,6% anual que, comparado con un aumento del Índice de Precios al Consumidor (IPC) que publica el INDEC -el cual a noviembre mostraba una suba del 92,4% interanual- marca un retraso de casi 36 puntos porcentuales contra la inflación.

Es precisamente este techo que impone el consumo el que termina trasladándose al valor de la hacienda en pie. Si tomamos como referencia para la hacienda de faena el precio promedio de las distintas categorías comercializadas en el Mercado de Cañuelas, en los últimos doce meses cerrados a noviembre este indicador (IGMAG) subió apenas un 35,7%, menos de la mitad de lo que registraba el Índice de Precios Internos Mayoristas (IPIM) elaborado por el INDEC, que para el mismo período subió 87,7% interanual.

Dentro de este promedio general, el precio del gordo es el que mayor retraso relativo presenta. Habiendo marcado en noviembre un promedio general para la categoría de $300 el kilo, medido en pesos constantes -ajustados por IPIM- refleja una pérdida real de más de un 30% interanual. Esta pérdida de valor del gordo, sumado al fuerte incremento que exhibe el precio del maíz (95% interanual), resultan detonantes para el engorde a corral que, aun con un nivel de ocupación relativamente alto para la época del año, llega a fin de año perdiendo a razón de $20.000 por animal engordado, sin contar aun impuestos ni intereses.

Por su parte, el ternero, tomando como referencia el Índice ROSGAN, llega a fin de año marcando $366,37 el kilo, que comparado con el nivel de precios registrados un año atrás medido a valores hoy, representa una pérdida real del 43% interanual. Esto indica que, aun con una reposición barata en términos relativos, el feedlot no logra revertir su ecuación sin una adecuación del precio del gordo, la cual, como todos los años se esperaba para estas fechas, pero dada la situación en la que se encuentra el consumo, difícilmente llegue a plasmarse en la magnitud requerida.

No obstante, en la relación de compra-venta de la hacienda, uno de los mayores desafíos para el feedlot lo impone la escasez del grano forrajero para los primeros meses del año. La seca imperante en gran parte de la zona núcleo agrícola no sólo ha retraído fuertemente el área sembrada de maíces tempranos, sino que también ya ha deteriorado los rendimientos esperados, estimándose a la fecha una caída cercana a los 6 millones de toneladas anuales.

Tal como se mencionaba en uno de los últimos Lotes de Noticias del año, la merma en la cosecha de maíces tempranos en cierto modo ya se encuentra descontada, lo que define un primer semestre para el feedlot sumamente complicado en términos de margen económico de la actividad. Sin embargo, un cambio de fase climática sí podría revertir el escenario para producción a base pastoril. Si esto sucede,

tal como muestran los principales modelos climáticos, y a partir de febrero comenzamos a transitar una fase de neutralidad para luego ingresar a un otoño-invierno más lluvioso, podríamos esperar entonces una mayor retención de hacienda en los campos y un principio de cambio en el ciclo ganadero.

Desde la última gran liquidación de hacienda donde se perdieron más de diez millones de cabezas del stock nacional, una década más tarde, en 2020, apenas habíamos logrado recuperar unos seis millones de animales. Es decir que el stock ganadero nacional ha ingresado en una especie de meseta en los últimos diez a doce años. Muy probablemente esta seca en la que aún estamos inmersos termine impactando en el corto plazo con pérdida de kilos faenados, pero también con una menor cantidad de terneros logrados, que recién se reflejarán en el stock del próximo ciclo.

Esto plantea hacia delante un gran desafío para el sector que es mitigar el impacto de este tipo eventos, acortando los tiempos de recuperación del rodeo nacional, sosteniendo durante esas fases los niveles de producción a través del aumento de los pesos de faena y fundamentalmente mejorando los niveles de eficiencia a nivel reproductivo que permitan elevar la extracción sin afectar el número de animales en producción. Afortunadamente, el productor ganadero es plenamente consciente de estos desafíos. Un indicio clave en este sentido es ver cómo ante un escenario de seca sumamente restrictivo como el que estamos transitando, el criador sigue preservando sus vientres más útiles, cuidando la reposición y fundamentalmente la genética utilizada en sus rodeos. En definitiva, de eso se trata trabajar pensando en el futuro.

“La seca y la caída de ingresos trajeron riesgos difíciles de afrontar”

Hacer un balance de fin de año permite tener una foto de lo que fue la película desarrollada durante los últimos doce meses. La cadena de ganados y carnes, por primera vez en varios años, muestra situaciones no equilibradas sistémicamente, es decir no todos sus eslabones tienen situaciones positivas, dejando estos desequilibrios márgenes para correcciones a futuro. La prolongación en el tiempo de dos variables centrales: la seca y la caída de ingresos, arriesgan situaciones que cada vez se hacen más difíciles de corregir con el paso del tiempo. Sin lugar a dudas, los últimos años fueron muy buenos en términos de precios, tanto para el productor como para la industria exportadora, lo cual hace que cualquier comparación parecería negativa si lo reflejamos con esos años. Si bien los precios muestran este año bajas pronunciadas en términos reales, la existencia de ciclos es algo habitual en el sector y no es posible pensar siempre en períodos de crecimiento eternos.

Muchas veces los períodos de mayor volumen de producción llevan a la equivocación de pensar que todo marcha bien, y esto no es así, la producción de carne en fábrica durante los años 2009/2010 fueron los más altos pero resultado de la liquidación de hacienda por las políticas restrictivas a la exportación y la brutal seca. Entonces faenábamos más pero cada vez teníamos menos stock. Esta situación en la actualidad si bien es más débil, refleja también el impacto de la seca en nuestros campos, es decir, se sigue faenando mucho porque no se puede tener a los animales en pie por la falta de pastos. Y el sistema de confinamiento o de engorde a corral está pasando uno de los peores momentos, con precios al consumo estancados por la caída de ingresos e incrementos de costos por la situación del maíz. Este insumo clave augura momentos peores a futuro por la ausencia de siembra de primera, y además las reducciones del precio de la invernada ni siquiera llegan a equilibrar las otras pérdidas. La pregunta del millón es cuánto tiempo más este sector puede seguir trabajando a pérdida, su descapitalización ya es un hecho visible ajustando cada vez más su rueda financiera.

La ausencia de un plan estratégico global cada vez se siente más, debería ser un proyecto elaborado en conjunto por todos los eslabones de la cadena que permita pensar en el mediano y largo plazo. La Argentina es uno de los pocos países que están en condiciones de garantizar seguridad alimentaria al mundo. A pesar de todo lo difícil que hemos transcurrido en este año, no debemos olvidar que la ganadería del país siempre tiene una situación inmejorable de cara al mundo, nuestra visión del sector es optimista y solamente nos queda sobrellevar los malos momentos presentes. Brindemos por un 2023 donde podamos llevar adelante la ganadería de primera calidad que el mundo nos demanda.

El SENASA y el SENASICA trabajan en los detalles del certificado

El funcionario argentino indicó también que “Ahora hay una nueva alternativa para vender cortes de valor similar a los que enviamos al continente europeo” y destacó la importancia para la cadena cárnica Argentina de tener abiertos los mercados de América del Norte, es decir Canadá, Estados Unidos y México. Concluye así un proceso de negociación iniciado en 2014, cuyo último capítulo tuvo lugar en julio pasado con una visita de auditoría integral al sistema de producción y elaboración de carne bovina por parte del SENASICA que, acompañado por profesionales del SENASA, recorrieron predios de cría, laboratorios y establecimientos industriales.

Tras el anuncio de México de la apertura de su mercado a la carne bovina argentina, los servicios nacionales de Sanidad y Calidad Agroalimentaria de la Argentina (SENASA) y de Sanidad, Inocuidad y Calidad Agroalimentaria de México (SENASICA) trabajan en los detalles finales del certificado sanitario que acompañará las exportaciones de ese producto agroalimentario.

El SENASICA mexicano autorizó 22 plantas de procesamiento para exportar productos cárnicos bovinos desde la Argentina y ahora ambos servicios sanitarios están ajustando detalles para acordar los requisitos zoosanitarios que figurarán en el certificado sanitario que avalará los envíos. “Se trata de un trabajo mancomunado de las distintas administraciones del SENASA”, sostuvo el vicepresidente del organismo sanitario estatal, Rodolfo Acerbi, “este proceso se inició hace más de ocho años, y el equipo ha mantenido una coherencia en el tema sanitario. Ojala esto se puede replicar en otras negociaciones. Así se hace una verdadera política sanitaria extendida en el tiempo”.

Durante la auditoría realizada en julio pasado, los inspectores del SENASICA comprobaron que el sistema de control del SENASA cumple con los mayores estándares sanitarios y de inocuidad de los alimentos, como demanda México. En la reunión final de la auditoría, el jefe de la delegación mexicana, René Hernández Ruiz, resaltó el trabajo coordinado entre ese organismo y su par argentino para verificar aspectos de sanidad animal e inocuidad en el proceso de elaboración de carnes bovinas en la Argentina. Los auditores mexicanos valoraron el trabajo del SENASA y remarcaron la buena predisposición y transparencia de las empresas, como también del organismo argentino, que les permitió llevarse una visión completa de la cadena de la carne bovina para realizar un análisis integral en el informe definitivo que finalmente permitió la apertura de ese destino.

El Secretario de Agricultura, Juan José Bahillo, destacó que “El trabajo coordinado entre Cancillería y el SENASA para llevar adelante la estrategia de abrir cada vez más mercados para los alimentos producidos por nuestro país y promover las exportaciones, ampliando los destinos para nuestras carnes, es el eje central de nuestra política”. Y enfatizó que “La única manera de crecer es cada vez producir más y generar nuevos mercados”.

El IICA y la SAGyP organizan la 27ª edición en Buenos Aires

El Consorcio Internacional de Investigación en Bioeconomía Aplicada, el Instituto Interamericano de Cooperación para la Agricultura y la Secretaría de Agricultura, Ganadería y Pesca de la Argentina invitan a investigadores y académicos de América Latina y el Caribe a participar en la Conferencia Internacional ICABR 2023.

Esta conferencia se realizará por primera vez en América Latina y el Caribe, en Buenos Aires, Argentina, del 4 al 7 de julio del 2023. Tendrá como tema central “Las transiciones sostenibles en la bioeconomía como motor de nuevas dinámicas en el desarrollo institucional”. La presentación de artículos, ponencias y pósteres estará basada en cuatro temáticas:

1. Transiciones institucionales para mejorar la sostenibilidad.

2. Cuantificación de la sostenibilidad mejorada de las cadenas de valor.

3. El papel de las políticas y regulaciones.

4. El papel de la innovación.

EL ICABR 2023 será un espacio de vital importancia para concientizar a más actores de la región sobre la importancia de la bioeconomía como modelo de desarrollo y como estrategia para la transformación de los sistemas agroalimentarios y energéticos. Situaciones como las crisis sanitarias,

sociales, económicas y ambientales generadas por la pandemia del Covid-19, la guerra en Europa del Este y más recientemente una recesión global, han destacado la importancia estratégica de la bioeconomía en términos de seguridad alimentaria y energética. Esto se ve reflejado en un incremento de las políticas públicas y estrategias nacionales dedicadas a la bioeconomía y de los proyectos de I+D+i en la materia.

Hugo Chavarría, gerente del Programa de Innovación y Bioeconomía del IICA, expresó que el ICABR es uno de los espacios académicos más importantes de la bioeconomía mundial. “Acá se reúnen las principales instituciones y referentes de las ciencias para la bioeconomía, así como tomadores de decisión, financiadores e inversionistas. Considerando que por primera vez en la historia la región de América Latina y el Caribe será la sede, desde el IICA estamos convencidos que es la oportunidad ideal para mostrarle al mundo nuestros avances en los desarrollos tecnológi-

cos y productivos de la bioeconomía, así como en materia de políticas públicas e institucionalidad”, dijo Chavarría.

El ICABR se estableció en 1998 y se ha caracterizado por ser uno de los principales consorcios de carácter mundial que reúne a investigadores, científicos y académicos de la bioeconomía, la biotecnología agrícola y el desarrollo rural. Actualmente se encuentra conformada por más de 15 universidades y centros de investigación, donde sobresalen Harvard Kennedy School, Wageningen University & Research, University of California Berkeley, Universidad de Roma “Tor Vegata”, University of Saskatchewan, Rutgers University y la Universidad de Hohenheim, entre otros. Se pueden encontrar más detalles de ICABR en https://icabr.net/icabr-2023/ y de la convocatoria en https://icabr.net/icabr-conference-2023call-for-submissions/.

Las transiciones en las cadenas de valor de la bioeconomía están motivadas por objetivos como la sostenibilidad y las economías circulares, por shocks como pandemias y clima extremo y por innovaciones tecnológicas y sociales. La investigación, la creación y promoción de mercados, las políticas eficientes, la armonización regulatoria, los recursos adecuados para el capital financiero y las instituciones internacionales son esenciales para garantizar que las transiciones de la cadena de valor de la bioeconomía sean eficientes, equitativas, resilientes y efectivas para frenar los cambios climáticos. La 27ª Conferencia Anual de ICABR explorará el estado de las transiciones sostenibles en la bioeconomía como motor de nuevas dinámicas en el desarrollo institucional.

Las instituciones juegan papeles fundamentales en todos los niveles de las cadenas de suministro y valor de la bioeconomía. Las instituciones locales son capaces de afectar el uso de la tierra y los cambios en los insumos y la estructura de los mercados. Las instituciones nacionales también pueden influir en las cadenas de valor, el uso de la tierra y los insumos, pero también ofrecen innovaciones e incentivan cambios sostenibles en los componentes agrícolas, logísticos e industriales.

Las instituciones son mecanismos formalizados o paquetes de reglas, como los parlamentos o los acuerdos comerciales internacionales. Sin embargo, muchas instituciones también están organizadas informalmente y son al menos tan importantes como las instituciones formales en términos de ejercer influencia en las cadenas de valor. A medida que la bioeconomía global se adapta y transforma hacia una mayor sostenibilidad, las instituciones aumentan su contribución y su papel.

Las instituciones internacionales elaboran y lanzan acuerdos diseñados para mejorar las economías y los entornos globales y también cuentan con recursos económicos y humanos para promover la cooperación y la colaboración entre países y regiones.

MÁS INFORMACIÓN: Gerencia de Comunicación Institucional comunicacion.institucional@iica.int

Las bandas transportadoras y de proceso Chiorino de poliuretano HP son productos líderes para la industria alimentaria por sus prestaciones y duración. Gracias a la sofisticada tecnología productiva y a los polímeros poliuretánicos especiales utilizados, las bandas “HP” de Chiorino inhiben la proliferación bacteriana y aseguran altas prestaciones físicas-químicas-mecánicas.

Las normativas cada vez más severas en materia de inocuidad alimentaria exigen a los fabricantes de equipamientos e instalaciones una mayor atención en la elección de componentes absolutamente fiables desde el punto de vista higiénico. Las bandas de

poliuretano HP responden a las normativas de la FDA (cf. 21 § 177.2600) y de la UE (2005/79/CE) y se adecuan plenamente a los criterios dictados por el sistema HACCP (Hazard Analysis and Critical Control Points) gracias a dos características innovadoras que

sitúan a Chiorino en la vanguardia de la oferta de bandas para la industria alimentaria: la higiene total y la resistencia a los materiales de limpieza.

La superficie de las bandas HP está compuesta de un poliuretano especial de alta compactación que puede prevenir la formación de colonias bacterianas y garantizar el transporte de productos alimentarios con total seguridad higiénica, siempre que las bandas sean limpiadas diariamente. Este material no contiene aditivos bióxidos que podrían migrar de la

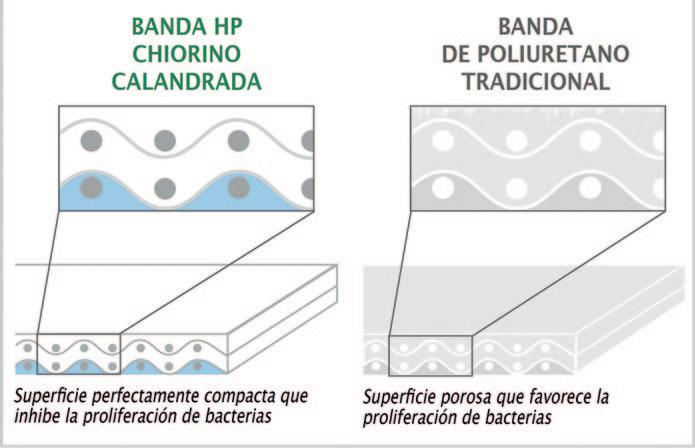

superficie y contaminar el producto transportado. Gracias al sofisticado sistema de calandrado, las bandas de poliuretano HP poseen una superficie completamente compacta y homogénea (Figura 1). La ausencia total de grietas obstaculiza la formación de colonias bacterianas sobre la superficie de la banda. Asimismo, la impregnación especial HP del tejido de deslizamiento aísla aún más la banda de infiltraciones bacterianas. Si esto no fuera suficiente para garantizar la total protección higiénica, Chiorino puede realizar, bajo pedido, el sellado de los bordes.

Figura 1 - Gracias al proceso de calandrado, las bandas de poliuretano HP Chiorino ofrecen una mayor higiene que las bandas de poliuretano tradicionales existentes en el mercado.

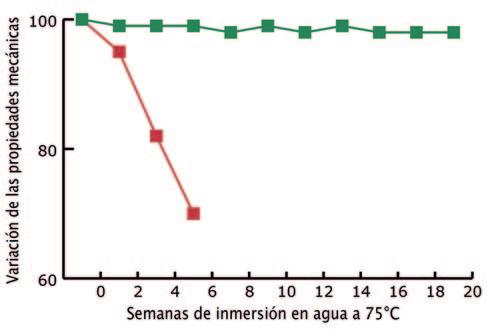

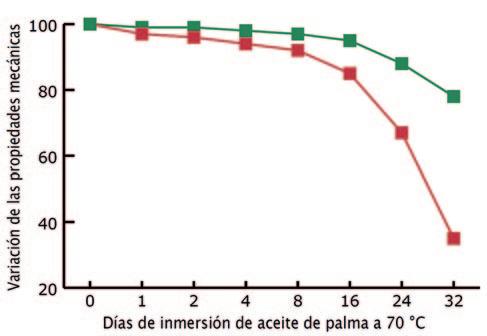

Gracias a su gran resistencia a la hidrólisis, las bandas HP son refractarias a la acción agresiva de agua, vapor, agentes químicos y mecánicos durante las etapas de limpieza. Así pueden ser lavadas diariamente, también con sistemas continuos, sin ningún deterioro de sus características físicas y mecánicas (Gráfico 2). Además ofrecen una gran resistencia a las flexiones manteniendo inalteradas las propiedades elásticas incluso ante la presencia de plumas y condiciones de transporte difíciles (Gráfico 3). Por otro lado, las bandas de poliuretano HP garantizan una excelente resistencia a los agentes químicos, a grasas y aceites agresivos, incluidos aquellos de palma y coco (Gráfico 4). Las bandas HP ofrecen una mayor resistencia a las temperaturas altas respecto de las tradicionales y mantienen inalteradas sus características también con temperaturas bajas.

Gráfico 2 – Resistencia a la acción agresiva del agua. Verde=Bandas de poliuretano HP. Rojo=Bandas de poliuretano tradicional

Gráfico 3 – Excelente elasticidad a lo largo del tiempo, bajo condiciones de trabajo extremo.

Verde=Bandas de poliuretano HP. Rojo=Bandas de poliuretano tradicional

Gráfico 4 – Resistencia a grasas y aceites agresivos. Verde=Bandas de poliuretano HP. Rojo=Bandas de poliuretano tradicional

En respuesta a las orientaciones más recientes de la industria alimentaria y agroalimentaria, Chiorino ha desarrollado una gama completa de bandas de poliuretano HP de color azul que, además de las características de las bandas HP blancas ofrecen las siguientes ventajas:

- Garantizan un excelente contraste visual con el material transportado. La masa cruda, los productos de pastelería, la fruta y las hortalizas resaltan mucho mejor sobre las bandas azules que sobre aquellas tradicionales de color blanco o verde. El color azul también facilita la localización de residuos de producto durante la limpieza.

- Reducen el reflejo de la luz. Ofrecen así condiciones de trabajo menos fatigosas para la vista de los operadores.

- El acabado especial VL (velvet) del recubrimiento otorga a la banda un aspecto superficial aterciopelado que garantiza una excelente falta de adherencia con cualquier tipo de masa cruda y una particular idoneidad en los transportadores con acumulación. Las bandas de la serie HP AZUL pueden ser entregadas con perfiles y bordes de contención de poliuretano HP del mismo color.

Chiorino opera en todo el mundo con 15 empresas asociadas y más de 60 entre distribuidores exclusivos y centros de asistencia altamente calificados, que garantizan un rápido servicio de intervención y de instalación las 24 horas del día. Warbel es representante exclusivo de Chiorino en la República Argentina.

Bajo pedido, las bandas de poliuretano HP pueden ser suministradas con bordes sellados, procedimiento especial que permite aislar completamente la estructura textil de infiltraciones de material transportado y garantizar una mayor duración de la banda y el respeto de las normas higiénicas y del sistema HACCP.

MÁS INFORMACIÓN:

Tel.: 0362-461500 WhatsApp: 549 362-4131000 info@warbel.com.ar www.warbel.ar

La difusión del virus tiene las implicaciones para la salud pública, la economía y la vida silvestre

Según información de la Organización Mundial de Salud Animal (OMSA/OIE), hasta la primera semana de diciembre de 2022 se habían detectado brotes por el virus de la Influenza Aviar A Altamente Patógena H5:N1 en Canadá, Chile, Colombia, Ecuador, EE.UU., México, Perú y Venezuela. Fueron afectadas aves silvestres ydomésticas, tanto de traspatio como de granjas avícolas. La detección de brotes de IAAP en cinco países de América del Sur es una situación nunca registrada con anterioridad.

Con terribles consecuencias para la industria avícola, los medios de subsistencia de los productores, el comercio internacional y la sanidad de las aves silvestres, la influenza aviar (“gripe aviar”), acapara la atención de la comunidad internacional desde hace años. Cuando se produce un brote, se deben sacrificar a todas las aves de corral, tanto infectadas como sanas, con el fin de contener la propagación de la enfermedad, lo que supone grandes pérdidas económicas para los productores y un impacto a largo plazo en sus medios de subsistencia. Sin embargo, las aves de corral no son las únicas afectadas, las silvestres también son víctimas de este virus, además de desempeñar un papel importante en su propagación a través de las migraciones. También se trata de un tema de salud pública, ya que si bien el virus de la

influenza aviar circula en las aves de corral, se han observado casos esporádicos en los seres humanos que tienen contacto estrecho con aves enfermas.

La influenza aviar está causada por virus que se clasifican en múltiples subtipos (H5N1, H5N3, H5N8, etc.), cuyas características genéticas evolucionan con gran rapidez. La enfermedad ocurre en todo el mundo, pero los diferentes subtipos son más frecuentes en ciertas regiones. En general, las cepas del virus pueden clasificarse en dos categorías, en función de la gravedad de la enfermedad en las aves de corral:

• Influenza aviar de baja patogenicidad (IABP) que causa pocos o ningún signo clínico.

• Influenza aviar de alta patogenicidad (IAAP) que puede causar signos clínicos graves y altos índices de mortalidad.

El término IAAP e IABP aplica únicamente a la sintomatología en aves (pollos en particular) y ambos tipos de virus tienen la potencialidad de causar infecciones en humanos.

El virus de la influenza aviar se elimina en las heces y las secreciones respiratorias de las aves y puede transmitirse a través del contacto directo entre las mismas o a través de los piensos y el agua

contaminados. Debido a la naturaleza resistente del virus en el ambiente, incluida su capacidad para sobrevivir durante largos períodos a muy bajas temperaturas. También pueden transportarse en los equipos y herramientas y propagarse fácilmente de un establecimiento avícola a otro.

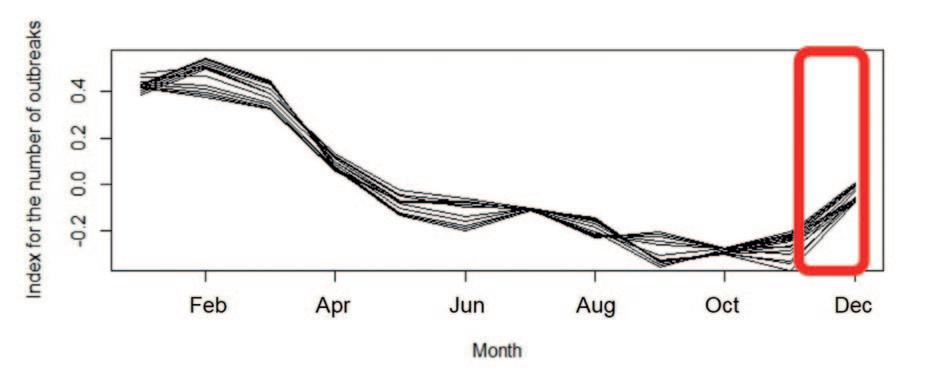

De acuerdo con los datos obtenidos desde 2005 hasta la fecha, se tiende a creer que la influenza aviar de alta patogenicidad es estacional (Gráfico 1), con brotes que comienzan con manifestaciones leves en septiembre, crecen en octubre y registran un pico en el mes de febrero. De acuerdo con el patrón estacional de la IAAP se espera que el número de brotes aumente en los próximos meses, por lo que la OMSA recomienda que los países refuercen sus esfuerzos de vigilancia, mantengan las medidas de bioseguridad en granjas y continúen con la notificación oportuna de brotes de influenza aviar tanto en aves como en especies no avícolas.

La calidad de la vigilancia es clave para la detección temprana y la respuesta oportuna ante amenazas potenciales para la salud animal con impacto en la salud pública. Si bien existe la posibilidad de que esos virus produzcan infecciones en seres humanos, en general los casos son puntuales y, cuando han

ocurrido, los virus no se han diseminado fácilmente de persona a persona. Hasta el momento no se ha reportado transmisión de persona a persona por virus de influenza aviar A(H5N8), A(H5N2), o A(H5N1) ni en las Américas ni a nivel mundial.

En EE.UU., desde finales de 2021 hasta el 7 de diciembre de 2022 se registraron brotes por el virus IAAP A (H5) en aves acuáticas silvestres, aves de corral comerciales y de traspatio. Estas son las primeras detecciones del virus A (H5) en EE.UU. desde 2016. Durante el mismo periodo, se han registrado brotes de IAAP en aves silvestres de 48 estados y en aves de corral en 47 estados. Más de 53 millones de aves de corral se vieron afectadas debido a los brotes identificados y controlados.

En Canadá, hasta el 7 de diciembre de 2022, se registraron múltiples brotes en aves de corral y en aves distintas de las aves de corral (incluidas aves silvestres) por IAAP A (H5N1) en nueve de las diez provincias de este país.

En México, entre octubre y el 30 de noviembre de 2022 el SENASICA identificó focos de Influenza aviar H5:N1 en aves de traspatio, granjas avícolas y aves silvestres en varios estados. Para el 3 de diciembre, los brotes ya habían afectado a casi cuatro millones de aves, la mayoría de postura, procedentes de 17 unidades de producción avícola comercial.

En Colombia , entre el 19 octubre y el 9 de diciembre de 2022 se identificaron 34 focos de IAAP A (H5N1). Los focos fueron identificados en aves de traspatio que tuvieron contacto con aves silvestres que viajan por las rutas migratorias hacia el sur del continente.

En Ecuador, el 25 de noviembre de 2022 se detectó un foco de influenza aviar H5 en una granja avícola en la provincia de Cotopaxi. Como consecuencia, se sacrificaron alrededor de 180 mil aves del predio afectado y se procedió a la disposición final de las aves, productos y subproductos de la granja.

En Venezuela, el 29 de noviembre de 2022, el Ministerio del Poder Popular para la Agricultura Productiva y Tierras identificó un foco de IAAP en pelícanos en el estado de Anzoátegui. Los estudios moleculares detectaron virus Influenza A H5:N1, siendo esta la primera vez que se detecta IAAP en Venezuela.

En Perú, hasta el 22 de noviembre de 2022 se identificaron focos de IAAP H5 en pelícanos en playas de los departamentos de Piura, Lambayeque y Lima. Las muestras tomadas fueron tipificadas como Influenza A(H5N1). El 28 de noviembre de 2022 se notificó el primer brote de influenza aviar A (H5N1) en aves de traspatio en el departamento de Lambayeque.

En Chile, el 7 de diciembre, las autoridades confirmaron la presencia de un caso de IAAP en un pelícano encontrada en la región de Arica. Asimismo, el 8 de diciembre, el SAG confirmó dos casos, en un pelícano de la región de Iquique y otro de la región de

Antofagasta. En los tres casos se ha identificado la variante H5N1.

Del total de brotes de influenza aviar registrados en la Región de las Américas, en 2022, hasta la semana epidemiológica 49, se ha identificado sólo un caso en seres humanos de Influenza aviar de alta patogenicidad (H5N1) en una persona que participó en el sacrificio de aves en una instalación avícola comercial en Estados Unidos. En este evento, no se identificó evidencia de transmisión de persona a persona del virus de la influenza A (H5N1).

El 14 de diciembre, el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) declaró el estado de alerta preventivo sanitario en toda la Argentina por medio de su Resolución 803/2022. La medida, con la firma de la presidenta del Servicio, Diana Guillén, surgió con motivo de la presencia de brotes de IAAP, tanto en aves de corral como en aves de traspatio y silvestres, en América del Norte y su dispersión hacia América del Sur a través de las rutas migratorias que las aves silvestres inician en época primaveral, con una potencial propagación al resto del continente americano.

La norma permite adoptar nuevas medidas de prevención, detección precoz y atención temprana, así como fortalecer las ya existentes, con el fin de disminuir el riesgo de ingreso, exposición y diseminación de la IAAP en huéspedes susceptibles. A su vez, faculta a la Dirección Nacional de Sanidad Animal del SENASA a propiciar normas complementarias que dispongan medidas de prevención, vigilancia y contención extraordinarias para disminuir el riesgo de ingreso y potencial diseminación de esta enfermedad en el país.

La declaración del alerta sanitario preventivo va en línea con lo resuelto a nivel regional en el Comité Veterinario Permanente del Cono Sur (CVP) – del que forma parte el SENASA junto a sus pares de Brasil, Chile, Paraguay, Uruguay y Bolivia- y en la Organización Mundial de Salud Animal (OMSA) de las Américas. Los países de la región están estableciendo estas alertas preventivas sanitarias que, entre otras cosas, permiten disponer de manera ágil de partidas presupuestarias para afrontar emergen-

La influenza aviar de alta patogenicidad (IAAP) es causada por virus de influenza A de la familia Orthomyxoviridae. Desde su identificación en China en 1996, ha habido múltiples oleadas de transmisión intercontinental. La IAAP ha provocado la muerte y el sacrificio masivo de más de 316 millones de aves de corral en todo el mundo entre 2005 y 2021, con picos en 2021, 2020 y 2016. Durante cada uno de los años 2006, 2016, 2017 y 2021, más de 50 países y territorios en el mundo se vieron afectados con IAAP.

cias. La Resolución establece sanciones a quienes incumplan o transgredan las medidas adoptadas. Es importante recordar que la IAAP es una enfermedad que nunca fue notificada previamente en la República Argentina e integra el Grupo I de las enfermedades de notificación obligatoria e inmediata consignadas en la Resolución Senasa 153/21. En este sentido, la OMSA establece que se trata de una infección de declaración obligatoria, que afecta a las aves de corral y silvestres, causada por cualquier virus de influenza tipo A perteneciente al subtipo H5 o H7.

FUENTES:

OPS/OMS. Actualización Epidemiológica: Brotes de Influenza Aviar y las implicaciones para la salud pública en la Región de las Américas, 14 de diciembre de 2022, Washington, D.C. OPS/OMS. 2022.

WOHA/OMSA. High Pathogenicity Avian Influenza. Situation Report. 02/12/2022.

SENASA. Refuerzo de medidas para prevenir el ingreso de la influenza aviar altamente patógena. 14/12/2022.

Celina Moreno - Responsable del Área Nutrición. Dirección de Agregado de Valor y Gestión de Calidad - Ministerio de Agricultura, Ganadería y Pesca

Mediante la Resolución Conjunta N° 5/2022 de la Secretaría de Calidad en Salud y de la entonces Secretaría de Alimentos, Bioeconomía y Desarrollo Regional se incorporó al Código Alimentario Argentino (CAA) el artículo 229 que establece los requisitos para identificar a los productos con leyendas dirigidas a consumidores veganos, vegetarianos o flexitarianos.

Con esta nueva actualización, nuestro país se convierte en el primer país latinoamericano en incluir los atributos “Vegano” y “Vegetariano” en su normativa, la cual brinda a los elaboradores herramientas para identificar sus productos con diversas leyendas. Dicha normativa tiene por objeto promover la competitividad, la generación de valor agregado, la diferenciación y la calidad de los alimentos, así como brindar información clara y veraz para toda la población. En este contexto, se conoce que la población que opta por una alimentación basada en alimentos que no contengan ingredientes de origen animal busca información en los rótulos de los pro-

ductos acerca de su verdadera naturaleza, composición e identidad. Cabe destacar que el proyecto de resolución en la instancia de consulta pública1 recibió una importante cantidad de sugerencias, observaciones y notas de apoyo a la iniciativa por parte de cámaras de productores de alimentos, empresas de alimentos, asociaciones de veganos/vegetarianos y personas físicas, entre otros. Esta instancia fue un punto clave para contemplar observaciones fundamentales para la implementación de la normativa. En la resolución mencionada se establecen las condiciones de uso para las siguientes leyendas:

1 - ACTA CONAL N° 143 – Diciembre 2021 (página 8) http://www.conal.gob.ar/sitio/_pdf/20211203144600.pdf

1. “PRODUCTO VEGETARIANO” o “ALIMENTO VEGETARIANO”, para los productos que no contengan ingredientes de origen animal y/o sus derivados (incluidos los aditivos y coadyuvantes), excepto los siguientes ingredientes y/o sus componentes o derivados: leche, productos lácteos; huevos y ovoproductos obtenidos de animales vivos; miel o productos derivados apícolas.

2. “SOLO CON INGREDIENTES DE ORIGEN VEGETAL”, “100% VEGETAL”, “HECHO A BASE DE PLANTAS”, para los productos que no contengan ingredientes de origen animal y/o sus derivados (incluidos los aditivos y coadyuvantes). En ambos casos (1. y 2.) las leyendas se podrán consignar en los rótulos de los productos, siempre y cuando los elaboradores e importadores acrediten ante la Autoridad Sanitaria competente3 en el marco de la autorización del producto tal condición.

La Unión Vegetariana Internacional estableció, en su último estudio del año 2017, que hay más de 600.000.000 de vegetarianos en el mundo, asegurando que el vegetarianismo mostró un incremento en los Estados Unidos del orden del 500%, desde el año 2014 hasta la actualidad. Un reciente estudio de la Unión Europea (UE) dirigido por ProVeg International reveló que casi el 40% de los consumidores de la UE se identifican ahora como flexitarianos, vegetarianos o veganos2. Por otro lado, el 12% de la población argentina es vegana y vegetariana según los resultados publicados por Kantar-Insights División- para la Unión Vegetariana Argentina (UVA) en el año 2020. Asimismo, otro 12% se reconoce como flexitariano.

Ahora bien, para utilizar en los rótulos de los productos las leyendas: “PRODUCTO VEGANO” o “ALIMENTO VEGANO”, éstos no deben contener ingredientes de origen animal y/o sus derivados (incluidos los aditivos y coadyuvantes), y los elaboradores

2 - ProVeg International (2020): encuesta de consumidores europeos sobre alimentos de origen vegetal. Disponible en: https://proveg.com/es/descarga-informe-encuesta-consumidores-proveg/

3 - Autoridades Sanitarias Jusisdiccionales: https://www.argentina.gob.ar/anmat/vigilancia-alimentaria/autoridades-jurisdiccionales.

e importadores deben acreditar ante los organismos nacionales competentes que sus procesos y sistema de gestión garantizan el cumplimiento de lo descripto anteriormente, los cuales, asimismo, podrán ser verificados por entidad con reconocimiento oficial. En este caso, las solicitudes deberán presentarse ante una Comisión Evaluadora conformada por representantes de la Dirección de Agregado de Valor y Gestión de Calidad dependiente de la Subsecretaría de Alimentos, Bioeconomía y Desarrollo Regional de la Secretaría de Agricultura, Ganadería y Pesca y representantes del Instituto

Nacional de Alimentos (INAL), dependiente de la Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (ANMAT).

Para las entidades u organismos certificadores se prevé establecer un sistema de reconocimiento para el uso del atributo vegano, esto implica que las entidades deban cumplir con ciertos requisitos para su reconocimiento por parte de las autoridades nacionales competentes. Asimismo, la normativa establece que no se podrá hacer uso de denominaciones reglamentarias de alimentos de origen animal con identidad definida en el CAA, ni tampoco se podrán

Datos obtenidos de la Base de Datos Global de Nuevos Productos de Mintel (Mintel GNPD - Global New Products Database) indican que en la Argentina la categoría de panadería representa el 23,3% de los productos veganos lanzados. A su vez, los datos según categorías son: Sustitutos de la carne (10.20%), pastas (7.40%), snacks/cereales/barras de cereal (7.40%), galletas dulces/galletas (7.1%), bebidas a base de plantas (dairy alternatives) (6.30%), pan y productos de panadería (6%), galletas y crackers (5.40%), ingredientes y mezclas para hornear (4%), productos a base de arroz (4%), condimentos/aderezos (2.60%)4

- Boletín Oficial 02/08/2022. Resolución Conjunta n° 5 de la Secretaría de Calidad en Salud y de la entonces Secretaría de Alimentos, Bioeconomía y Desarrollo Regional.

- Proveg International (2020): encuesta de consumidores europeos sobre alimentos de origen vegetal.

- Asociación de Productores de Alimentos a Base a Plantas.

- Plant Based in LATAM. Trend report from Mintel Consulting. Veganuary - Landscape for Planta-based in LATAM. 2021.

- Packaging and labelling. Regulation. Food Safety and Standards Authority of India.

- Reglamento (UE) n° 1169 del año 2011.

EXTRAÍDO DE:

Revista Alimentos Argentinos n° 81. Secretaría de Agricultura, Ganadería y Pesca - República Argentina. Diciembre 2022

4 - Plant-based in LATAM. Trend report from Mintel Consulting. Veganuary – Landscape for Plant-based in LATAM. 2021.

Los economistas Martín Rossi y Christian Ruzzier plantean una hipótesis que conecta dos pasiones de la Argentina, Uruguay y Brasil: el fútbol y la carne

El documento de trabajo completo se puede descargar en: https://ideas.repec.org/p/aoz/wpaper/161.html?source=techstories.org

El documento de trabajo titulado Hacer un Maradona: consumo de carne y destreza futbolística (Making a Maradona: Meat Consumption and Soccer Prowess)*, presentado por Martín Rossi, Doctor en Economía y Vicerrector de la Universidad de San Andrés, y Christian Ruzzier, Doctor en Economía por la Toulouse School of Economics y profesor de la misma casa de estudios, fue publicado on line en IDEAS, una base de datos bibliográfica dedicada a la economía. Respaldado por una amplia revisión bibliográfica y un laborioso trabajo de campo, el estudio proporciona evidencia novedosa de que las personas pobres nacidas en países con alto consumo de carne tienen más probabilidades de mostrar destreza futbolística. “Nuestros hallazgos son sólidos para controlar la población, el ingreso per cápita y el interés en el fútbol. Postulamos que la combinación de carne relativamente barata y bajos costos de oportunidad para participar en una carrera en el fútbol profesional puede explicar esta asociación entre el consumo de carne, el bajo nivel socioeconómico y la destreza futbolística”, indican los autores.

El núcleo de la teoría sostiene que el acceso a carne barata implica una dieta de mayor calidad, lo que permite el desarrollo de las funciones cognitivas necesarias para sobresalir en el fútbol, al tiempo de que la pobreza implica un bajo costo de oportunidad de poner en práctica esas funciones cognitivas mejoradas en el fútbol. La idea del trabajo nació cuando los autores vieron que la FIFA había nominado a los que consideraba los mejores seis jugadores de la historia: Diego Maradona, Pelé, Alfredo Di Stéfano, y Johan Cruyff, en el Siglo XX, y Lionel Messi y Cristiano Ronaldo, en el Siglo XXI. “Nos pusimos a pensar qué tenían en común todos ellos y encontramos que básicamente todos ellos nacieron en hogares de clase baja o clase media baja trabajadora, en países con alto consumo per cápita de carne. Analizamos si realmente podíamos encontrar un patrón general y encontramos que la mayoría de los jugadores con talento vienen de países donde consumen mucha carne y son gente que nació en hogares relativamente pobres”, explicó Rossi.

Con el coautor del trabajo comenzaron analizando los ingredientes principales del argumento “carne-cerebro-talento”. A continuación, produjeron evidencia cuantitativa agregada (a nivel de país) de una correlación positiva sólida entre el consumo de carne y el talento futbolístico (medido por la cantidad de jugadores, nacidos en un país, nominados al Balón de Oro en 2016-2019), condicionado a la riqueza, el tamaño y el interés en el fútbol. Por último, bajaron al nivel individual de los jugadores más talentosos y observaron sus historias de vida para clasificar a los jugadores según las dos dimensiones de interés: nivel socio-económico de la familia y consumo de carne. “Los resultados mostraron que una fracción no proporcional de los jugadores más talentosos provenía de hogares de bajo nivel socioeconómico en países de alto consumo de carne”, afirman los investigadores.

Pero, ¿qué es lo que liga a la carne con el mejor desempeño deportivo?, los autores indican que si bien se sabe que en el nivel de élite del fútbol profesional se requieren habilidades físicas y coordinación motora superiores, también hay un reciente interés en los procesos cognitivos (y relacionados con la creatividad) que son importantes para el fút-

bol, ya que se ha demostrado que las habilidades físicas y la coordinación por sí solas tienen un valor predictivo bajo. Las funciones ejecutivas, una familia de procesos mentales necesarios para el control cognitivo del comportamiento, se han asociado con jugadores de fútbol talentosos, incluso después de controlar las horas de entrenamiento y el nivel competitivo.

Las funciones ejecutivas incluyen funciones básicas, como la memoria de trabajo, la flexibilidad cognitiva y el control inhibitorio, y funciones de orden superior, como el razonamiento, la resolución de problemas y la planificación. Todas estas habilidades cognitivas son necesarias en el fútbol: “En un deporte de habilidades abiertas como el fútbol, los jugadores exitosos deben reaccionar en un entorno cambiante, impredecible y de ritmo externo, tomando decisiones rápidas que deben reevaluarse constantemente según las circunstancias. El control inhibitorio y la flexibilidad cognitiva son claves para esta capacidad de adaptarse rápidamente a nuevas demandas. La memoria de trabajo, por otro lado, puede ser útil para elegir posiciones y mentalizar posibles opciones en el juego”, indican en su estudio Rossi y Ruzzier.

Justamente, la evidencia acumulada sugiere una asociación positiva entre la calidad de los alimentos

y el funcionamiento ejecutivo, mientras que también asocia la desnutrición temprana (como la desnutrición proteico-energética o los déficits de micronutrientes como la anemia por deficiencia de hierro) con efectos negativos permanentes en las habilidades cognitivas, lo que probablemente respalda un efecto causal. “La carne es un alimento de alta calidad, ya que es una excelente fuente de proteína de fácil digestión, energía y micronutrientes como hierro, zinc y vitaminas del grupo B. Se ha recomendado mejorar el acceso a la carne y otros alimentos de origen animal y su utilización como una forma sensata de promover el desarrollo social y económico y se ha demostrado que un mayor consumo de carne en una etapa temprana de la vida mejora el rendimiento cognitivo, tanto en la niñez como más adelante en la vida, incluso después de controlar los factores de estatus socio-económico y la escolaridad”, afirma el trabajo, “El acceso a carne relativamente barata puede mitigar el impacto negativo de un nivel socio-económico bajo en la cognición, y esto es más probable cuando los hogares pobres se encuentran en un país donde la carne es relativamente barata”.

Por otra parte, los autores resaltan que si bien las funciones cognitivas son necesarias, al talento también se lo debe identificar, desarrollar y nutrir.

Muchos factores intervienen en este proceso, como el dinero, los conocimientos, la infraestructura, el tamaño de la población y el interés por el fútbol en el país. “Queremos resaltar un paso previo: el talento debe aplicarse al fútbol para que se desarrolle y eventualmente se manifieste. Dicho de otra manera, el fútbol profesional es una elección de carrera”, advierten Rossi y Ruzzier, “Al elegir una carrera, los costos de oportunidad son una consideración primordial. Podría decirse que las personas de hogares de bajo nivel socio-económico tienen costos de oportunidad más bajos y, de hecho, la mayoría de los mejores jugadores de fútbol del mundo comenzaron su vida en la pobre-

za. Los niños de hogares pobres tienen menos probabilidades de ir a la universidad, y al vivir en hogares hacinados, tienden a pasar más tiempo al aire libre, jugando, y muchos terminan practicando un deporte que es relativamente poco costoso como es el fútbol”.

*Rossi, Martín A. y Christian A. Ruzzier (2022). Making a Maradona: Meat Consumption and Soccer Prowess. Documento de trabajo RedNIE N°161.

FUENTE: carneargentina.com.ar. Diciembre 2022

Implicaciones para los servicios veterinarios

U. Magnusson1*, A. Moodley2, 3 y K. Osbjer1

1Departamento de Ciencias Clínicas - Universidad Sueca de Ciencias Agrícolas. Uppsala, Suecia.

2Centro de Resistencia Antimicrobiana de CGIAR - Instituto Internacional de Investigación Ganadera. Nairobi, Kenia.

3Departamento de Ciencias Veterinarias y Animales - Universidad de Copenhague. Copenhague, Dinamarca. *ulf.magnusson@slu.se https://doi.org/10.20506/rst.40.2.3241

La resistencia a los antimicrobianos (RAM) es un importante problema de salud pública mundial que está recibiendo cada vez más atención. Dado que el uso de antimicrobianos impulsa la aparición de resistencia, el uso extensivo en el sector ganadero de antibióticos, el subconjunto de antimicrobianos efectivos contra bacterias, está bajo escrutinio. La aplicación generalizada en el ganado se atribuye a varios tipos de uso profiláctico y como promotores del crecimiento, principalmente administrados como aditivo para forrajes. Prácticas similares son raras en la medicina humana. Hay varios informes sobre cómo las bacterias resistentes de los animales han infectado a los humanos. Se desconoce en gran

medida hasta qué punto sucede esto, o cuánto contribuye el sector ganadero a la prevalencia general de microbios resistentes en humanos.

La conexión ganado-humano dentro de la AMR es de gran preocupación con respecto a la resistencia a los antibióticos. Esto se debe a que ambos comparten bacterias patógenas y comensales y a que se utilizan las mismas clases de antibióticos tanto en medicina humana como veterinaria. La resistencia pone en peligro la eficacia de los antibióticos para curar a los animales de infecciones bacterianas que amenazan su salud, bienestar y productividad. Debe detenerse el uso extensivo de antibióticos para promover el crecimiento y prevenir enfermedades, com-

pensando la mala crianza y pobre bioseguridad de los animales. Esto es un desafío para los Servicios Veterinarios, pero -si se maneja con prudencia- contribuirá a la salud humana y animal.

Se ha estimado que el 73% del uso global de antimicrobianos se encuentra en la ganadería. Un estudio de 2017 que comprende datos de ventas de 41 países de todas las regiones del mundo proyectó que su uso aumentaría en un 11,5% para 2030, principalmente en Asia. Este aumento está siendo impulsado por la intensificación de la ganadería para satisfacer la creciente demanda de proteína animal, particularmente en países de ingresos bajos y medianos (LMIC), donde el uso de estos productos está mal regulado y se aplican irracionalmente para compensar las malas prácticas de cría de animales. Los antibióticos se utilizan en el ganado para tratar infecciones bacterianas, prevenir enfermedades en un rebaño y, en concentraciones subterapéuticas, promover el crecimiento. Se administran por vía oral, a través del alimento o en el agua de bebida, o por vía parenteral.

Los antibióticos se clasifican según su importancia para la medicina humana y la medicina veterinaria. En los pocos casos en los que la misma clase de antibiótico es de importancia crítica para ambos sectores (por ej. fluoroquinolonas y cefalosporinas de tercera y cuarta generación) las recomendaciones para uso veterinario son proporcionadas por la Organización Mundial de Sanidad Animal (OMSA/OIE). Estas recomendaciones son las siguientes: a) No deben usarse para la metafilaxis (prevención de brotes de enfermedades específicas).

b) No deben usarse como tratamiento de primera línea a menos que esté justificado, y su uso debe guiarse por pruebas de susceptibilidad antimicrobiana.

c) El uso fuera de etiqueta debe limitarse y reservarse para cuando no haya alternativas disponibles.

d) No deben utilizarse como promotores del crecimiento.

Un objetivo clave de muchos planes de acción nacionales e internacionales, incluidos los de la OMSA, la FAO y la OMS, es la prudencia en el uso de

antibióticos, que está relacionado con los patrones de consumo de antibióticos y la comprensión de los impulsores de su uso. Los países de ingresos altos, por lo general los de Europa y América del Norte, cuentan con programas de vigilancia que capturan las prescripciones de antibióticos en animales, con los datos a veces estratificados por especie animal, edad e indicación de enfermedad. Esta información es importante para a) identificar áreas para intervenciones específicas y b) evaluar el impacto de las intervenciones para reducir el uso y la resistencia a antimicrobianos. Sin embargo, solo el 6% de los países de ingresos bajos y medianos monitorea su uso en animales, ya que no tienen la capacidad o los recursos para mantener un sistema de vigilancia a nivel nacional; en consecuencia, existe una escasez general de datos sobre la medida en que se utilizan los antibióticos y con qué propósito.

En un intento por obtener datos sólidos y armonizados de uso a nivel mundial en animales destinados al consumo, la OMSA ha pedido a sus Países Miembros que envíen datos anualmente desde octubre de 2015 (actualmente, los datos se agregan sólo a nivel regional). Además, la OMSA ha desarrollado normas sobre el seguimiento del uso de antimicrobianos y de la resistencia a los mismos en el ganado (capítulos 6.9 y 6.8 del Código Sanitario para los Animales Terrestres). Prohibir el uso de antimicrobianos subterapéuticos para promover el crecimiento es clave para reducir la resistencia, y muchas regiones han introducido regulaciones a tal efecto. En la UE, las regulaciones entraron en vigor en 2006 y las medidas posteriores, como la mejora de la bioseguridad,

las vacunas, etc., llevaron a una reducción del 20% en el consumo entre 2011 y 2016. De manera similar, en los EE. UU. en 2017, las ventas de antibióticos cayeron un 33% cuando se restringió su uso como promotores del crecimiento y se impusieron límites de modo que solo podían usarse bajo la supervisión de un veterinario. Los estudios han demostrado que el impacto negativo en la productividad animal fue temporal y que podría mitigarse con una mayor bioseguridad y un mejor manejo del rebaño.

También existen regulaciones claras que prohíben el uso como promotores del crecimiento en países de ingresos medios y bajos, como Bangladesh, Indonesia, India y Tailandia, pero la aplicación es un desafío. Además, no hay análisis de impacto económico realizados en el contexto de producción ganadera de estos países que evalúen el efecto de restringir los promotores de crecimiento antimicrobianos, o los costos y beneficios de las alternativas a los antibióticos, como la mejora de la cría de animales.

Uno de los temas más importantes cuando se aborda la resistencia antimicrobiana es la vigilancia. Se trata de un pilar clave en el plan de acción mundial sobre este problema liderado por el Tripartito (FAO, OMSA y OMS), así como en las estrategias de las organizaciones individuales y los planes de acción nacionales sobre resistencia. En medicina humana, el sistema mundial de vigilancia de la resistencia a los antimicrobianos de la OMS recopila datos para bacterias indica-

doras seleccionadas para estimar la carga mundial de este problema. Hasta el momento, no existe un sistema global de este tipo para los animales, pero en Europa los datos de resisencia en bacterias zoonóticas e indicadoras de animales destinados al consumo y sus productos son recopilados anualmente.

En el último informe de 2017-2018, se observaron algunas tendencias prometedoras en animales destinados a alimentación: a) hubo una disminución en la prevalencia de Escherichia coli productora de beta-lactamasa de espectro extendido/AmpC; b) hubo un aumento significativo en la proporción de E. coli totalmente susceptible (aproximadamente el 25% en algunos Estados Miembro); c) la resistencia a la colistina fue poco común; y d) no se detectó E. coli productora de carbapenemasas en aves de corral. En América del Norte se ha implementado un monitoreo similar en animales. Sin embargo, en los países de ingresos bajos y medianos, solo el 10% informaron monitorear la resistencia a los antimicrobianos en animales.

En ausencia de datos de resistencia nacionales o regionales, Van Boekel et al. revisaron las encuestas de prevalencia realizadas entre 2000 y 2018 para proporcionar una instantánea de los niveles en animales y productos alimenticios de origen animal en los países de ingresos medios y bajos. La revisión se centró en cuatro especies bacterianas: E. coli, Campylobacter spp., Salmonella spp. no tifoidea y Staphylococcus aureus. Algunas de las observaciones clave de este estudio fueron que: a) existe una variación geográfica en la cantidad de estudios realizados (menos estudios realizados en África en comparación con Asia); b) ha habido un aumento general en los niveles de resistencia a lo largo del tiempo en diferentes productos pecuarios; y c) las diferencias geográficas en los niveles y los patrones de resistencia parecen estar asociados con los patrones regionales de consumo de antimicrobianos.

El impacto de la resistencia en la salud animal ha recibido mucha menos atención que en la salud humana, pero los efectos son similares. Al igual que en los seres humanos, la resistencia en los animales

dará lugar a infecciones que de otro modo no se habrían producido, una mayor frecuencia de fracasos del tratamiento y una mayor gravedad de las infecciones. Además, la pérdida de opciones de tratamiento, ya sea por la aparición de resistencias o por la restricción de su uso, también tendrá consecuencias para la salud y el bienestar de los animales. Para los propietarios, la resistencia a los antimicrobianos puede generar pérdidas financieras tanto directas, a través de una mayor mortalidad, como indirectas, a través de una reducción de la producción y el crecimiento, una menor conversión de alimentos y el sacrificio temprano de los animales de reproducción y producción. Eventualmente, ésto puede aumentar el precio de los alimentos de origen animal para el consumidor final.

Dado que los animales y los alimentos de origen animal se comercializan en todo el mundo, las bacterias resistentes seleccionadas en un país por el uso de antimicrobianos pueden causar problemas en varios otros países. Por ejemplo, la E. coli resistente a las cefalosporinas se propagó a partir de reproductores de pollos exportados desde Inglaterra, a través de Suecia a Dinamarca, donde se detectó en la carne de pollos parrileros.

La producción y el comercio de ganado y productos pecuarios son especialmente vulnerables a los impactos de la resistencia. En un informe del Banco Mundial de 2017, se estimó que para 2050 la producción ganadera mundial caerá entre un 3% y un 8%

cada año debido a este problema. En el informe se consideraron varios escenarios de impacto de la resistencia y se estimó que el escenario de alto impacto conduciría a una pérdida del 11% en la producción ganadera para 2050, con la mayor disminución esperada en los países de bajos ingresos.

Además, en los países que experimentan una mayor carga de enfermedades infecciosas y que, por lo tanto, utilizan una mayor cantidad de antimicrobianos, es probable que el impacto sea mayor. En los sistemas agrícolas pequeños y medianos que se encuentran comúnmente en los países de ingresos medios y bajos, los animales están en contacto frecuente y cercano con los humanos y la bioseguridad es limitada, lo que permite que la resistencia se propague entre granjas y del ganado a los humanos. Los sistemas de vigilancia más débiles y la menor regulación de los antimicrobianos (que es más probable que sean de calidad inferior, falsificados o no registrados) se suman al impacto negativo de la resistencia en estos países.

Existe evidencia científica sólida que muestra que los humanos pueden infectarse con microbios resistentes a partir de animales productores de alimentos y animales de compañía. Dependiendo de la especie y el sistema de producción, los genes de resistencia o microbios resistentes se transfieren a los humanos a

través del contacto con animales o productos de origen animal colonizados por organismos resistentes, o al ingerir alimentos que no están completamente cocinados (Figura 1). Los microbios resistentes de los animales también pueden propagarse a partir de los desechos. Además, el estiércol o la orina utilizados como fertilizantes pueden contener antibióticos no metabolizados que contribuyen a la aparición general de resistencia. Hay, hasta el momento, demasiadas lagunas en los datos para poder determinar el alcance de esta transmisión zoonótica.

La resistencia se considera una amenaza cada vez más grave, que puede socavar los avances logra-

dos en la salud y el desarrollo mundiales, obstaculizar el logro de los Objetivos de Desarrollo Sostenible y ampliar la brecha de inequidad dentro de los países y entre ellos. Sólo en la UE, se estima que causa 25.000 muertes humanas al año, y varios estudios proyectan que, si la resistencia continúa aumentando, el costo económico será sustancial. Se estima que para 2050, los costos económicos pueden representar entre el 1,1% y el 3,8% del PBI mundial y provocar la pérdida de 10 millones de vidas al año, con una producción económica acumulada de US$ 100.000 millones en riesgo.

Figura 1 – Posibles rutas de transmisión de bacterias resistentes y genes de resistencia desde el ganado a la población general.

La resistencia a los antimicrobianos puede transmitirse del ganado a la población humana en general a través de los agricultores que trabajan con los animales, a través de la cadena alimentaria o a través del estiércol y el medio ambiente. Se desconoce en gran medida la importancia relativa de estas diversas rutas.

Un pilar clave para frenar la resistencia en el ganado es mejorar la forma en que se usan los antibióticos. Estos medicamentos deben utilizarse de forma racional, es decir, con la mayor eficacia posible y sólo cuando sea necesario. Sólo deben aplicarse en los casos en que no hacerlo pondría en peligro la salud y el bienestar de los animales.

La necesidad de antibióticos en el ganado se puede reducir mejorando la cría en general y aplicando medidas preventivas de enfermedades. Esto se ha demostrado en países donde el uso de antibióticos como promotores del crecimiento o para la profilaxis se eliminó hace varias décadas. Sin embargo, la eliminación gradual debe realizarse con cuidado y debe ir acompañada de medidas apropiadas para mantener la salud animal. Se han resumido las medidas recomendadas para los sectores porcino, avícola, vacuno y lácteo. Estas medidas pueden dividirse en tres categorías y organizarse en un orden jerárquico (Figura 2).

Figura 2 - Medios clave de prevención de enfermedades en orden jerárquico

En primer lugar, una buena cría de animales ayuda a garantizar que los animales sean saludables; en segundo lugar, la bioseguridad eficaz sirve como barrera general, protegiendo al rebaño de la introducción de enfermedades infecciosas; y en tercer lugar, las vacunas protegen al animal individual de patógenos específicos

La primera categoría es una buena cría de animales, que incluye garantizar un acceso suficiente a agua y alimentos nutritivos, alojamiento y vivienda apropiados, higiene adecuada, etc., todo lo cual promueve animales robustos y generalmente resistentes a las enfermedades.

La segunda categoría es la bioseguridad eficiente, es decir, medidas para proteger a los animales de cualquier tipo de infección. Estas incluyen medidas diseñadas para a) prevenir la introducción de infecciones en la granja al restringir el número de animales o humanos que ingresan a la granja (es decir, bioseguridad externa) y b) dificultar la transmisión de infecciones de un grupo de animales a otro grupo dentro de la granja al imponer restricciones al movimiento de animales y personal dentro de la granja (es decir, bioseguridad interna).

La tercera categoría es la vacunación, que implica esquemas de vacunación relevantes contra enfermedades infecciosas específicas que son peligrosas para la granja. Muchas de estas medidas preventivas dependen únicamente de buenas habilidades de gestión, pero otras también necesitan una inversión de recursos financieros y materiales. Los Servicios Veterinarios deben ser competentes para brindar asesoramiento correcto e implementable sobre las tres categorías de medidas preventivas de enfermedades, lo que puede ser un desafío tanto en los países de ingresos altos como en los de ingresos medios y bajos.

El acceso a antimicrobianos de buena calidad con un etiquetado adecuado es un desafío en algunas partes del mundo. El uso generalizado de productos veterinarios de calidad subestándar y falsificados provoca daños y fallas en el tratamiento y puede conducir a la pérdida de confianza en los proveedores de servicios de salud animal. Hay varios informes sobre el uso de productos farmacéuticos falsificados o de calidad inferior, especialmente de los países de ingresos medios y bajos, donde los sistemas de salud son más débiles. Las regulaciones más estrictas, los estándares mejorados, los mejores sistemas de información y una mayor aplicación por parte de las autoridades competentes pueden limitar la circulación y el uso de estas drogas.

Hay varias iniciativas internacionales que abogan por la eliminación gradual del uso excesivo de antibióticos para promover el crecimiento y la profilaxis, que a menudo se implementa para compensar el mal manejo de los animales. Pero también se debe restringir el uso de antibióticos para curar animales enfermos y, si los antibióticos son realmente necesarios, se deben tratar sólo a los animales afectados para reducir la cantidad total de antibióticos utilizados. Es importante destacar que los antibióticos deben usarse sólo después de un diagnóstico adecuado por parte de un veterinario y deben cumplirse la dosis prescrita, los intervalos y la duración del tratamiento. Un diagnóstico profesional clínico o post-mortem puede ser lo más factible. El diagnóstico de laboratorio, incluidas las pruebas de susceptibilidad si el agente causal es una bacteria, es deseable, pero no siempre es posible debido a la urgencia o falta de infraestructura. Obviamente, es importante utilizar un antibiótico al que las bacterias diagnosticadas sean susceptibles y utilizarlo en el momento adecuado, en la dosis adecuada y durante el tiempo adecuado. En particular, debe evitarse el uso de antibióticos catalogados como de importancia crítica en medicina humana por la OMS. En algunos países, estos antibióticos están prohibidos para su uso en la práctica veterinaria o están aprobados sólo bajo ciertas circunstancias.

Para modificar el uso de antimicrobianos en el sector ganadero y garantizar que se utilicen de una manera más racional desde el punto de vista médico, los ganaderos deben confiar en que este tipo de uso es tan bueno y rentable como el uso excesivo o el mal uso, si no más. Asimismo, todo el sector ganadero y de sanidad animal debe asumir su responsabilidad y ser consciente de que, a la larga, el uso inadecuado reducirá la eficacia de los antibióticos para curar enfermedades, tanto en humanos como en animales, y en última instancia puede estigmatizar al sector ganadero. Los Servicios Veterinarios efectivos son el núcleo de los esfuerzos para reducir la resistencia y deben proporcionar alternativas a los antibióticos sin poner en peligro los ingresos de los veterinarios o del Servicio Veterinario como organización.

Aunque cada vez más países prohíben el uso de antibióticos como promotores del crecimiento, esto no es así en todas partes. Además, en muchos países, los antibióticos todavía están disponibles sin receta médica (Tabla I). En estos países, el papel asesor que comúnmente desempeñan los veterinarios está siendo asumido cada vez más por los vendedores de empresas, farmacias y tiendas de agroquímicos que venden sus productos directamente a los ganaderos. En los países donde los veterinarios conservan su función de asesores, todavía puede haber un problema con el uso excesivo si los veterinarios reciben una parte sustancial de sus ingresos de la venta de estos medicamentos. Los ingresos adicionales pueden servir como incentivo e impulsar el uso de antibióticos. En algunos países donde se requiere receta médica, los antimicrobianos sólo se pueden dispensar a través de farmacias (Figura 3).

Tabla 1 – Respuestas a una investigación de la UE en la cual 70 países no comunitarios fueron consultados para indicar si se requería o no prescripción para uso de antimicrobianos en animales.

Grupo de países Sí, en todos Sí, en No Número de por ingreso, los casos algunos casos países según Banco Mundial

Altos ingresos 42% 42% 16% 12

Ingresos medios-altos 48% 26% 26% 11 Ingresos medios-bajos 20% 45% 35% 20

Bajos ingresos 10% 45% 45% 27

Figura 3 - Tres formas diferentes de distribuir antibióticos a un ganadero

a) En un país donde los antibióticos se pueden dispensar sin receta veterinaria y que tiene servicios veterinarios débiles (principalmente en países de bajos ingresos).

b) En un país donde los antibióticos no se pueden dispensar sin receta veterinaria, pero el veterinario puede vender antibióticos directamente al ganadero (común en países de ingresos medios y altos).

c) En un país donde los antibióticos no se pueden dispensar sin receta veterinaria y el veterinario no puede vender antibióticos directamente al ganadero (algunos países de ingresos altos).

Mediante el uso racional de los antimicrobianos, el sector de la salud animal puede reducir la resistencia en el ganado y, por lo tanto, hacer una contribución importante a la lucha mundial contra este flagelo. Para fomentar un uso más racional desde el punto de vista médico de los antibióticos, el sector debe garantizar que: a) los servicios veterinarios estén disponibles y sean asequibles para los productores; b) los antibióticos se vendan únicamente con

Flecha morada sólida: distribución de antibióticos, el grosor de la flecha refleja la proporción de antibióticos distribuidos de esta manera.

Flecha morada punteada: diagnóstico/consulta con un veterinario.

Flecha gris: prescripción de antibióticos

receta médica; c) los veterinarios no reciban ingreso alguno por la venta o prescripción de antibióticos; d) los veterinarios tengn habilidades bien fundamentadas en medicina preventiva (vacunas, buena crianza de animales, bioseguridad eficiente) además de la competencia de diagnóstico convencional; y e) los beneficios de la medicina preventiva deben quedar claros para los ganaderos para que estén dispuestos a pagar por ella.

Departmento de Alimentos y Recursos Económicos - Universidad de Copenhagen. Copenhagen, Dinamarca.

Las proyecciones actuales apuntan a una creciente demanda mundial de carne de cerdo, impulsada por el crecimiento de la población y de los ingresos, principalmente en el mundo en desarrollo. El mercado mundial de carne de cerdo está impulsado por el desequilibrio entre la oferta y la demanda de las naciones y está influenciado por los shocks de oferta y las interrupciones del comercio. El aumento de la producción porcina debido al crecimiento de la demanda de carne puede intensificar una serie de desafíos ambientales, como el aumento de las emisiones de GEI y el estrés de la tierra y el agua. Equilibrar la creciente demanda de carne de cerdo con la sostenibilidad ambiental requiere un enfoque múltiple, que abarque el desarrollo y la adopción de tecnologías, sistemas de producción resilientes, opciones de consumo responsable, mercados globales que funcionen bien y regulaciones ambientales más estrictas.

Palabras clave: sustentabilidad ambiental, demanda mundial de carne de cerdo, producción porcina.

La carne de cerdo tiene un papel muy importante en las elecciones dietéticas de los consumidores en muchas partes del mundo. Como fuente importante de proteína animal y otros nutrientes, se prevé que

Fuente: OCDE/FAO (2022)

la demanda de carne de cerdo aumente en un futuro próximo (OCDE/FAO, 2022). Gran parte del aumento proyectado se debe a la creciente demanda en Asia y, en menor medida, en América Latina, impulsada por los crecientes niveles de ingresos y población. También se prevé que aumente la demanda de carne de cerdo en África, aunque desde una base mucho más baja y principalmente debido al crecimiento de la población. En el mundo desarrollado, se espera que la demanda se mantenga estable. Las proyecciones actuales también asumen condiciones de oferta y demanda normalizadas después de los recientes impactos de la peste porcina africana (PPA). Si bien la creciente demanda de carne de cerdo a escala mundial brinda al sector porcino mundial más oportunidades de crecimiento, intensificará importantes desafíos de sostenibilidad en la producción porcina. Estos desafíos incluyen las emisiones de gases de efecto invernadero (GEI) en la granja, las emisiones indirectas relacionadas con la producción de alimentos y el uso de la tierra asociado y los cambios en el uso de la tierra, y un mayor riesgo de liberación de contaminantes al suelo, el

agua y el aire. Además, los shocks de oferta y las interrupciones en los vínculos comerciales también pueden amenazar el buen funcionamiento de los mercados mundiales de carne de cerdo y piensos. Este documento resume las proyecciones actuales sobre la demanda futura de carne de cerdo, caracteriza los factores que afectan la estabilidad del mercado, revisa los desafíos clave de sostenibilidad ambiental y ofrece perspectivas sobre cómo equilibrar los desafíos para satisfacer simultáneamente la creciente demanda y mejorar la sostenibilidad ambiental del sector porcino.

Varias organizaciones internacionales y agencias nacionales publican regularmente proyecciones sobre los mercados internacionales de productos básicos agrícolas (Bouyssou et al., 2021). Entre ellos se encuentran las proyecciones decenales publicadas anualmente por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y la Organización de las Naciones Unidas para la

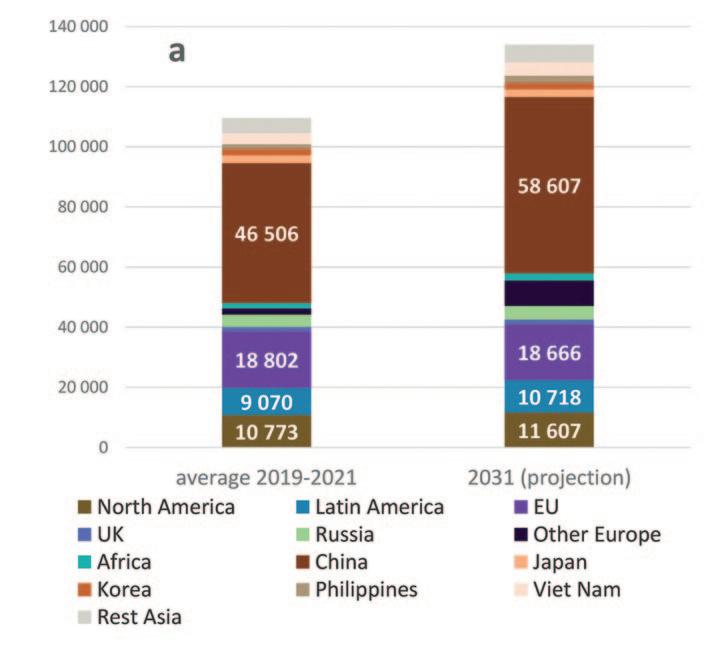

Agricultura y la Alimentación (FAO). Según la última proyección de la OCDE/FAO para el año 2031 (OCDE/FAO, 2022), se espera que la demanda mundial de carne de cerdo aumente desde el nivel anual promedio de 110,5 millones de tn durante el período trienal más reciente (es decir, 2019-2021) a 128,9 millones de tn en 2031 (Figura 1).

El principal motor de crecimiento de la demanda de carne de cerdo es Asia, donde se prevé que la demanda total aumente de 61,4 millones a 76 millones de tn durante el período de proyección. Sobre una base per cápita, un consumidor asiático promedio aumentará de 10,4 a 11,9 kg. Dentro de Asia, China mantiene su posición dominante como el consumidor más grande del mundo, con una demanda total que se recuperó de la reciente caída causada por la peste porcina africana a 58,9 millones de tn. Se espera que el crecimiento continuo de los ingresos impulse el consumo anual per cápita de China a 31,2 kg, acercándose al nivel de consumo de la Unión Europea (UE), el segundo mercado de carne de cerdo más grande del mundo. En otras partes de Asia, también se espera un aumento de la demanda en economías en crecimiento como Vietnam y Filipinas, pero no para países de altos ingresos como Japón y Corea. América Latina y África aumentarán sus respectivos niveles de consumo, pero por dife-

rentes motivos: el aumento de la demanda en América Latina se debe a un mayor consumo per cápita, mientras que la creciente demanda de África se debe al crecimiento demográfico previsto. En el mundo desarrollado, los niveles de consumo total y per cápita se mantendrán estables o mostrarán un aumento muy modesto, lo que refleja una demanda de carne de cerdo relativamente inelástica en relación con los cambios en los ingresos cuando el consumo per cápita de todas las carnes ya ha alcanzado niveles muy altos.

Para satisfacer la creciente demanda, una preocupación inmediata para el sector porcino mundial es gestionar las perturbaciones de la oferta, como los brotes de peste porcina africana, que dañaron la capacidad de producción en varios países clave. Por ejemplo, los brotes de peste porcina africana en China que surgieron por primera vez en agosto de 2018 redujeron la cabaña de cerdos del país en un 4,8% y la cabaña de cerdas en un 8,3% ya en diciembre de 2018, en comparación con el año anterior (estadísticas oficiales citadas en Han et al. (2022). Sin embargo, otros estudios apuntan a reducciones