RODOLFO Honduras US$15 Guatemala US$15 El Salvador US$15 Nicaragua US$15 Panamá US$15 Estados Unidos US$15 Costa Rica US$15 TABASH RANKING DE BANCOS Y ASEGURADORAS DE AMÉRICA CENTRAL Y REPÚBLICA DOMINICANA LAS ENERGÍAS QUE MUEVEN LA REGIÓN BAC CREDOMATIC reimagina una banca +positiva

CRÉDITOS

ADMINISTRACIÓN

PRESIDENTE Ronald Sauter rsauter@revistasumma.com

GERENTE GENERAL Rafael Mora rmora@revistasumma.com

MERCADEO Karina Cortés kcortes@revistasumma.com

DIRECTOR FINANCIERO Alexánder Gamboa

CRÉDITO Y COBRO Cindy Alfaro

CONTABILIDAD Vanessa Solís

ADMINISTRATIVO PANAMÁ Luis Gómez lgomez@revistasumma.com

CONSEJO EDITORIAL Esteban Brenes Gerardo Corrales Igor Galo Gabriela Llobet Ian McCluskey Jorge Oller Eduardo Ulibarri

EDITORIAL

DIRECTORA EDITORIAL Rocío Ballestero rballestero@revistasumma.com

EDITOR Luis Ernesto Solís lsolis@revistasumma.com

DIRECTOR DE ARTE Y DISEÑO Andrés Barrientos abarrientos@revistasumma.com

ASISTENTE DE DISEÑO Esteban Quirós equiros@revistasumma.com

EDITOR WEB Y COMMUNITY MANAGER Daniel Rosales drosales@revistasumma.com

COLABORADORES

María Renée Barillas, Guatemala Alberto López, El Salvador Ana Elsy Mendoza, Honduras Mario Rueda, Nicaragua Carolina Barrantes, Costa Rica Minerva Bethancourth, Panamá Luis Enrique Morán, Panamá

GUATEMALA Y ESTADOS UNIDOS Vilma Rodríguez vrodriguez@revistasumma.com +502 2291 4414 / +502 5409 3415

GUATEMALA Y MÉXICO Yolanda Lorenzana ylorenzana@revistasumma.com +502 2291 4400 / +502 5586 5922

COMERCIAL suscripciones@revistasumma.com

Lisseth Girón lgiron@revistasumma.com +503 7745-6502 Enny Menjívar e menjivar@revistasumma.com +503 7842-0674

aguevara@revistasumma.com +506 2253 3419 / +506 6056 5050

Ardón lardon@revistasumma.com +506 2253 3419 / +506 8825 1828

mhernandez@revistasumma.com +506 2253 3419 / +506 8931 0228

SERVICIO AL CLIENTE +506 2253 3419 / +506 2248 1630

Edición 34112

EL SALVADOR Y HONDURAS

COSTA RICA, PANAMÁ Y COLOMBIA Adriana Guevara

COSTA RICA, NICARAGUA Y PANAMÁ Laura

REPÚBLICA DOMINICANA Marietta Hernández

¡SUSCRÍBETE!

CON

NIDO

PORTADA

38 BAC Credomatic lidera la reinvención de la banca regional Con su nueva estrategia de ser “un banco más positivo”, pasa de las palabras a los hechos para contribuir a la construcción de sociedades prósperas y verdaderamente resilientes en toda América Central.

ECONOMÍA

42 Una reforma aduanal esperada Uno de los bloques económicos más fuertes de América Latina tienta a las autoridades comerciales costarricenses, desde hace años.

FINANZAS

44 Los 15 movimientos de consolidación más importantes de la banca en la región

El sector financiero ha sido uno de los más dinámicos en América Central en términos de Fusiones & Adquisiciones (F&A) y se espera que lo siga siendo.

ESPECIAL FINANCIERO

48 La banca ante nuevos desafíos La seguridad, la inclusión y adaptarse a las necesidades de las distintas generaciones sobresalen entre los principales.

ESPECIAL ENERGÍA

80 La hoja de ruta energética de nuestra región

Renovar la matriz con fuentes renovables y de poca emisión de gases es el camino que se impone.

Edición 34114 CONTENIDO

TE

16 Carta Editorial 18 Social Summa 20 En la Mira 36 Datos Summa 98 Imagen Ejecutiva 100 Caras y Cosas

FE DE ERRATAS

En la edición 340, correspondiente al mes de setiembre, en el especial sobre Reputación Corporativa, en el 8º lugar del ranking de Panamá se escribió mal el nombre de la empresa Tetra Pak. Compartimos la lista del top 20, con la corrección correspondiente.

En la edición 339, correspondiente al mes de agosto, en la nota titulada “Reflexión de un líder en tiempos difíciles”, Francisco Mansilla Ortiz habló como presidente de Licores de Guatemala, cuando en la actualidad es Jaime Botran quien está al frente de la corporación. Lamentamos la confusión.

En la edición 336, correspondiente al mes de mayo, en el ranking de Administradoras de Fondos de Pensión faltó la nota aclaratoria de que los datos de El Salvador eran preliminares. Con la información actualizada por la superintendencia, lo correcto es que el patrimonio de APF Confía sumó US$7.160 millones a diciembre de 2021 y el APF Crecer US$6.591 millones.

PANAMÁ Autoridad del Canal de Panamá Copa Airlines Banco General Banco Nacional Cable&Wireless Metro de Panamá ASSA Tetra Pak Grupo Corporativo Pérez 3M Grupo Calesa Nestlé Terpel Caja de Ahorros Internacional de Seguros Empresas Bern Bladex Credicorp Bank Morgan & Morgan Celsia 15 16 17 18 19 20 1 2 3 4 5 6 7 8 0 10 11 12 13 14

Edición 341 15

LA HUELLA TECNOLÓGICA

“Una máquina puede hacer el trabajo de cincuenta hombres ordinarios. Ninguna máquina puede hacer el trabajo de un hombre extraordinario”, dijo Elbert Hub bard, reconocido escritor y filósofo esta dounidense que hace referencia al abani co de posibilidades que la tecnología nos ha dotado a través de los años (hoy aún más), pero tomando en cuenta que el valor humano, su inteligencia y grandes accio nes están por encima de las herramientas.

Más que estar de acuerdo con esta filo sofía, es imprescindible reconocer que lo que hace superior al ser humano es su inteligencia y la capacidad de crear nue vas ideas. Reflexiono sobre esta realidad porque ante la situación actual nos hemos resguardado detrás de la pantalla de la computadora o el teléfono. La cámara del dispositivo se ha convertido en nuestra carta de presentación; un emoji, en nues tro saludo; dos manos juntas, en el abrazo; mientras que una gama de softwares, en el escudo para evitar ataques a nuestra pri vacidad e información personal.

Para nadie es un secreto que esta situación nos obliga a no bajar la guardia y a some ternos a continuas actualizaciones y auto matizaciones que, sin duda, fueron crea das por mentes extraordinarias que han

puesto en práctica su conocimiento para plasmarlo en facilida des a la mano. No obs tante, mantenerse al día y protegido es un desafío, tanto para las empresas como para las personas, que in cluso puede pesar en nuestra salud mental.

Por otro lado, entre más atados estemos a la tecnología, más expuestos estamos al foco de los ciberdelincuentes, que no pier den oportunidad para diseñar formas de engaño también innovadoras, desafiando a miles de compañías a encontrar solucio nes más seguras que mantengan la tran quilidad de los usuarios y proteger sus propios bienes.

Daniel Rosales, Editor web/Community manager

La banca, por ejemplo, se ha vuelto un punto caliente para los ciberataques, lo cual la ha llevado a ser también muy di námica en la previsión, modernización de plataformas e impulso de conductas que permitan una vida digital fluida y segura, tomando en cuenta el “ABC” que se deben tener presente para prepararse y saber cómo reaccionar ante cualquier bombar deo. Al igual que este sector, todos los de más y nosotros mismos debemos avanzar hacia la adopción de prácticas en línea más seguras.

En esta edición les compartimos además el Ranking de Bancos y Aseguradoras, a junio de 2022, parte de un especial finan ciero que muestra cómo se posicionan en el mercado por activos, créditos, depósi tos, patrimonio y utilidades. Es informa ción que estamos seguros le será de utili dad.

CARTA EDITORIAL

Albert

Edición 34116

Einstein EL ESPÍRITU HUMANO DEBE PREVALECER SOBRE LA TECNOLOGÍA

SOCIAL EL EMPLEO JUVENIL NO LOGRA RECUPERARSE DE LA PANDEMIA Los jóvenes entre los 15 y 24 años de edad que ni trabajan ni estudian (llamados "nini") representaron casi una cuarta parte del total de personas desempleadas en 2020. 2021 15,6% 14,9%2022 8,4 M 6,4 M 17,9 M Mediante políticas de economía sostenible. Si se alcanza la cobertura universal de banda ancha. Si se invierte recursos suficientes en salud y educación para 2030. 2021 2022 Tasa En número 73 M75 M 1995 2005 2015 2019 2020 2021 2022 48,8 % 43,5 % 39,9 % 35,7% 32,7% 33,6% 34,1% 2020 26,2% 38,8% 27,1% 39,6% 27,4% 40,3% 2021 2022 Mujeres Hombres 2020 Bajos Altos 43,7% 44,5% 39,9% 44,9% 40,6%37,7% 2021 2022 Desempleo juvenil Tasa de empleo global juvenil Soluciones: ¿Cómo crear nuevos empleos para jóvenes? POR GÉNERO SEGÚN INGRESO DE PAÍSES 6 M más que prepandemiaen x3 la de los adultos FUENTE: ORGANIZACIÓN INTERNACIONAL DEL TRABAJO (OIT) M=MILLONES FUENTE: AGENCIA EFE FUENTE: AGENCIA EFE Revista Summa DESTACADAS EN NUESTRA RED Cementos Progreso Holdings anuncia el inicio de operaciones en Costa Rica y El Salvador. ALCANCE 122.598 LIKES 1.167 SHARES 98 Nicaragua se alza como el principal exportador de pitahaya en la región. ALCANCE 195.645 LIKES 2.021 SHARES 69 SÍGUENOS EN: @revistasumma Revista Summa /RevistaSumma @RevistaSumma Edición 34118

ACTUALIDAD

LA IMPORTANCIA DE LAS ESTRATEGIAS DE SOSTENIBILIDAD

BAKER TILLY COSTA RICA APUESTA POR ELLAS PARA IMPULSAR A SUS CLIENTES

La sostenibilidad se ha convertido en un pilar importante para las empresas a nivel mundial. Un ejemplo de ello es el desarrollo de los bo rradores de dos Normas Internaciona les de Información Financiera (NIIF) centradas en este tema, específi camente la NIIF S1 y la NIIF S2. La primera, habla sobre aspec tos que se comenzarán a revisar o que las empresas tienen que informar a nivel de su estructura organizacional, como gobierno corporativo y sostenibilidad. La segunda, desarrolla aspectos climá ticos.

Además de estas normas, en Europa ya se im plementan diversas regulaciones en pro de im pulsar la sostenibilidad. América tampoco se queda atrás; las regulaciones europeas ya están migrando a nuestra región, impulsadas princi palmente por la instalación de operaciones de empresas transnacionales en los países centro americanos.

Alberto Porras, socio director de Baker Tilly Cos ta Rica, explica que esto ha generado una nueva necesidad en la región. “Las grandes empresas están mostrando mucho interés en mantener operaciones sostenibles. Pero no solo desde el punto de vista ambiental, sino también desde la óptica del bienestar de los colaboradores y go bernanza, entre otros. Ello provoca la necesidad de que los proveedores de estas transnaciona les también implementen enfoques de soste nibilidad, solicitados por sus propios clientes”, señala.

Camino marcado

Es ante esta nueva necesidad por parte de las empresas de la región, que Baker Tilly Costa Rica toma la decisión de crear su Departamen to de Sostenibilidad. Su objetivo es ofrecerles a sus clientes soluciones innovadoras a las nue vas necesidades del mercado.

Porras comenta que este nuevo servicio se basa en tres áreas específicas: asistencia a nivel de

La sostenibilidad es un concepto tan amplio que incluye hasta la infraestructura.

cumplimiento para los diferentes tipos de certificaciones; implementa ción y desarrollo de estrategias de sostenibilidad a lo interno de las cor poraciones; y en un corto plazo, auditoría a los sistemas de sostenibilidad, cuando las normas NIIF S1 y S2 estén en vigencia. Todo mediante un acom pañamiento legal especializado que permita a los clientes anticipar cam bios normativos o adaptarse a éstos de forma proactiva, garantizando la continuidad de sus operaciones y su competitividad.

“Baker Tilly Costa Rica brinda soluciones a las necesidades de los clientes. Si alguno tiene la necesidad de crear e implementar toda una estructura de sostenibilidad dentro del ambiente de la compañía, lo podemos ha cer. Tenemos profesionales con amplia experiencia en esa especialidad. Además, nos apoyamos en el músculo global de la red, con la cual nues tros clientes tienen la garantía de recibir servicios integrales en diversas áreas”, concluye Porras.

La empresa está comprometida en ayudar a sus clientes a crecer y prosperar.

Edición 34120

-EN LA MIRA

CASTILLO HERMANOS COMBATE LA DESNUTRICIÓN INFANTIL

Con una gran inversión holística por y para la vida del futuro, planificada audazmente desde el presente, Castillo Herma nos se ha propuesto cinco objetivos ambiciosos para mejorar la vida de los pobladores de los municipios de Huehuetenango y Quiché (noroccidente de Guatemala). A saber: erradicar en cinco años la mortalidad infantil causada por la desnutrición aguda, reducir en 5% y de forma sostenida la prevalencia de desnutrición crónica en las comunidades intervenidas, generar condiciones que estimulen el crecimiento económico de las comunidades y familias beneficiarias, estimular el cambio de conductas en el hogar que permitan la sostenibilidad de la re cuperación nutricional y generar evidencia técnica para definir mejores estrategias para abordar la problemática de la desnu trición.

Las acciones para alcanzar esas metas irán acompañadas de una hoja de ruta paralela que involucra otros dos frentes: in versiones productivas que generarán empleos, desarrollo y tecnificación de más de 100.000 pequeñas empresas que tie nen vínculos con la compañía; y la ampliación de las plantas de reciclaje de plástico PET del grupo para reciclar 3,5 millones de botellas de plástico al día, con una derrama social para más de 25.000 personas, involucradas en el proceso de recolección y clasificación de basura en todo el país.

“Este programa tiene un modelo integral, sostenible y replica ble que facilitará el aumento de la cobertura de la atención pri maria de salud en las comunidades de su alcance geográfico. Además, trabajará colaborativamente con éstas para reducir de forma sostenida la prevalencia de desnutrición y erradicar

EL CONGLOMERADO GUATEMALTECO SE ASESORÓ, DISEÑÓ UNA ESTRATEGIA, DESTINÓ US$15 MILLONES PARA COMBATIR LA DESNUTRICIÓN INFANTIL Y ARMÓ UN EQUIPO DE EXPERTOS. AHORA, ESTÁ LISTO PARA LA ACCIÓN, MEDIANTE LA INICIATIVA “GUATEMALTECOS POR LA NUTRICIÓN”. El Campamento de Nutrimóviles estará apoyado por trabajo complementario extramuros, con visitas domiciliares para monitoreo de peso y talla de los menores beneficiados. 01 Clínica de atención nutricional 02 Clínica de atención primaria 03 Laboratorio 04 Central de equipos 05 Carpa de unión 06 Comedor 07 Dormitorios 08 Torre de iluminación 09 Depósito de agua 10 Potabilizadora/depuradora (remolque) 11 Lavandería 12 Cocina 13 Baños 14 Grupo electrógeno (remolque) 15 Depósito de combustible 01 08 08 08 07 06 07 08 08 02 03 05 08 08 08 09 13 12 11 04 10 14 15 Edición 34122 ACTUALIDAD -EN LA MIRA

la mortalidad infantil provocada por desnu trición aguda, procurando una participación en las propuestas de solución”, explica José Silva, gerente de “Guatemaltecos por la Nu trición”.

Los aliados Castillo Hermanos practica y vive la Respon sabilidad Social Empresarial desde antes que se acuñara el concepto y valora las alian zas estratégicas para ampliar el alcance de sus acciones. En este caso, vinculó a la Uni versidad Católica de América en Washington D.C. para la consultoría y medición de los re sultados, cuyos especialistas se encargarán de hacer evaluaciones de impacto anuales

Ejes de trabajo

Atención de salud primaria Soporte nutricional Agua y saneamiento ambiental Fortalecimiento de la economía familiar Acceso a alimentos

del proyecto y de construir la lí nea de base de los indicadores más importan tes.

Referente a la infraestructura, contrató a ARPA, una empresa es pañola especiali zada en ingeniería y fabricación de equipos mó viles de campaña, con soluciones integrales de alimentación, logística, alojamiento, salud, agua, gestión de re siduos, energía y telecomunicaciones.

Campamento de Nutrimóviles

Es el nombre que le ha dado a la base de operaciones del programa. Consta de una serie de infraestructuras modu lares y móviles en las que se prestará atención nutricional y de salud primaria a mujeres embarazadas, en edad fértil y

niños meno res de cin co años. Tendrá auto nomía operativa y equipa miento con tecnología que favorecerá la atención rápida. El equipo de “Guate maltecos por la Nutrición” está conformado por un médico y una nutricionista, así como por personal de enfermería, técnicos agrícolas, de laboratorio y en agua y saneamiento ambiental. En conjunto, el grupo de profe sionales trabajará para generar un impacto positivo y sostenible en las familias que formen parte de este programa modelo repli cable.

Los líderes procuran acercamientos constantes con las comuni dades afectadas, con el objetivo de crear vínculos de confianza y respeto.

Presentación del programa, a cargo de los ejecutivos José Silva, Guillermo Castillo Villacorta, Juan Monge Ponce, Juan Monge, Tomás Bujeda y Stuardo Sinibaldi.

Los líderes procuran acercamientos constantes con las comuni dades afectadas, con el objetivo de crear vínculos de confianza y respeto.

Presentación del programa, a cargo de los ejecutivos José Silva, Guillermo Castillo Villacorta, Juan Monge Ponce, Juan Monge, Tomás Bujeda y Stuardo Sinibaldi.

Esta iniciativa innovadora, única e integral busca romper elciclo de desnutrición en el país y construir, en su lugar, un círculo virtuoso de buenas prácticas de salud y nutrición para favorecer el progreso de Guatemala y de sus habitantes.

El monitoreo de peso y talla de los menores, así como los talleres de educación, estarán a cargo de brigadas de “Guatemaltecos por la Nutrición” conformadas en las propias comunidades. De esa forma, se generará también empleo local y se garantiza la sostenibilidad del programa.

Edición 341 23

ACTUALIDAD

EFL GLOBAL SUEÑA Y OPERA EN GRANDE

Nace hace 40 años en Sri Lanka, India, como una pequeña empresa dedicada a entregas de última milla. Con el paso del tiempo, se ha expandido a 35 países alrededor del mundo y ahora apuesta fuerte por Costa Rica, atraída por el crecimiento econó mico constante del país y la fortaleza de su sector exportador.

Carlos Castaneda, director de Latinoamérica, se ñala que EFL Global conoce el mercado de América Central desde hace más de 20 años, cuando realiza sus primeras inversiones en El Salvador y Honduras, tras la aprobación del Tratado de Libre Comercio con Estados Unidos (CAFTA-RD, por sus siglas en inglés). Con la incursión en Costa Rica completa ad quisiciones en toda la región, volviéndose un puente de conexión con el mundo que facilita y simplifica las operaciones logísticas de distintas industrias.

“Ahora llegamos hasta Costa Rica con nuestra re ceta de éxito, la cual ha consistido en dar un servi cio personalizado a cada uno de nuestros clientes. Nuestra principal ventaja competitiva es que nos adaptamos a las exigencias y necesidades del mer cado, volviéndonos expertos en distintas verticales ¡Ofrecemos nuestras soluciones con mucha entre ga y el mejor equipo de trabajo!", afirma.

Los planes

La empresa espera inaugurar pronto en Costa Rica una infraestructura de almacenamiento de más de 120.000 pies cuadrados, la cual se ubicará cerca de San José, Alajuela y Heredia, los principales focos de productividad del país. Con sus acciones en este mercado, la empresa ya tiene presencia en todos los países de América Central, República Dominicana y la próxima apertura en México. EFL Global contempla concentrar esfuerzos en estos países por unos años y, posteriormente, continuar con aperturas en Colombia, Perú, Chile y Uruguay.

Sostenibilidad y Logística Verde

Como organización que utiliza el transporte aéreo, marítimo y terrestre para la prestación de soluciones logísticas, EFL es un miembro firmante de los Objetivos de Desarrollo Sostenible de las Naciones Unidas, a través de su compromiso “Global Goals”.

En Centroamérica está desarrollando el proyecto “Ocean Conservation”, cuyo fin es aportar soluciones relevantes para la mejora de la condición de la vida marina, las comunidades costeras y la disminución de la contaminación en el mar.

Además, cuenta con un sistema interno de manejo de información a través del cual toma decisiones centradas en mejorar la sostenibilidad.

LA MULTINACIONAL DE LOGÍSTICA INICIA OPERACIONES EN COSTA RICA, CON LA INAUGURACIÓN DE UNA OFICINA COMERCIAL E IMPORTANTES PLANES DE CRECIMIENTO.

La calidad de los servicios de EFL Global es reconoci da en todo el orbe.

Carlos Castaneda, director en Latinoamérica de EFL Global.

La compañía tiene como meta administrar un millón de pies cuadrados de bodegas en el corto plazo en Centroamérica, México y el Caribe.

Edición 34124

-EN LA MIRA

Desde la llegada de Bridgestone a Costa Rica en 1967, el potencial del país ha sido reconocido por la corporación con un crecimiento continuo de operaciones. El Centro de Servicios (Shared Services Center, en inglés), no es la excepción, operando desde octubre del 2012 con el enorme reto de atender los procesos financieros y de recursos humanos de las operaciones de la compañía en el continente americano.

Diez años después, el centro celebra el deber cumplido, los logros alcanzados, el camino recorrido y las expectativas de seguir creciendo y generando mayor empleabilidad y competitividad al país. Hoy, 500 colaboradores y colaboradoras atienden procesos de Finanzas, Contabilidad, Administración, Excelencia Opera cional, Recursos Humanos, Tecnología de la Información, Calidad, Auditoría y Comunicación.

“El aniversario de Bridgestone Shared Services en Costa Rica es la celebración del compromiso, del talento de alto rendimiento con el que contamos, de un trabajo en equipo consolidado y de la capacidad de liderazgo de nuestra gente”, comentó Katherine Kinderson, Directora Ejecutiva de Bridgestone Shared Services. En este centro de servicios, actualmente, se desarrollan más de 50 proyectos para apoyar e impulsar la eficiencia y rentabilidad de cada proceso.

Bridgestone Shared Services celebra 10 años de trayectoria en Costa Rica

• Desde Costa Rica se brindan distintos servicios financieros y de recursos humanos a Norteamérica y Latinoamérica.

• El centro cuenta con más de 500 colaboradores y colaboradoras.

• El 60% de las posiciones de liderazgo son ocupadas por mujeres.

Además de brindar soporte a la gestión contable y financiera, de recursos humanos y planillas, y la administración de la información de la empresa, garanti zando calidad, eficiencia y confiabilidad en los resultados del negocio.

Este trabajo ha sido premiado con 15 reconocimientos en diversas áreas como excelencia operacional, mejora continua de procesos, excelente ambiente y cultura laboral, mejor empleador de personas jóvenes, una de las mejores empresas para trabajar y buenas prácticas medio ambientales.

El futuro De acuerdo con Kinderson, esta filial de Bridgestone presenta un crecimiento continuo en su personal y se pretende que se mantenga así. Por ejemplo, durante el 2021, se contrataron 168 personas, y a la fecha durante este año ya se superan las 120 contratac iones.

De cara al futuro, el centro de servicios continuará trabajando por fortalecer su equipo de trabajo, bajo una propuesta de valor cada vez más robusta, con capacitaciones en español, inglés y portugués, entrenamientos con metod ologías ágiles, mejora de procesos e innovación.

“No solo nos enorgullecen nuestros resultados, sino el proceso hasta acá. En nuestro equipo el 60% del personal son mujeres, y en concordancia,

también el 60% de los puestos de liderazgo son ocupados por mujeres. La diversidad e inclusión es una de nuestras fortalezas donde el desarrollo de la carrera profesional de colabora dores y colaboradoras va de la mano del crecimiento de la compañía”, explicó Kinderson.

Bridgestone Shared Services celebra el décimo aniversario de fundación, también estrenando nueva sede, ahora en el Centro de Negocios American Free Zone. La empresa mantiene su modelo híbrido, permitiendo al 100% de su personal, trabajar de manera remota, pero instando a realizar visitas a la oficina con propósito donde la colaboración y la presencialidad aporten un valor agregado.

Las nuevas oficinas cuentan con un formato diferente, con más áreas colaborativas y de pensamiento creati vo para potenciar la generación de ideas y mejores formas de trabajar. Además, de brindar un espacio laboral mucho más moderno, atractivo y confortable para su equipo.

Visitá nuestra página

www.bridgestone.comBridgestone Americas Business Services Costa Rica

GRUPO SEGA MARCA PAUTA CON SOLUCIONES TECNOLÓGICAS SÓLIDAS Y CONFIABLES

Con más de 30 años de experiencia en el sector de la tecnología y una reputa ción impecable, esta corporación centroamericana se ha consolidado como el proveedor predilecto de herramientas tecnológicas y soluciones vanguar distas de empresas que apuestan por la transformación digital, incluidas una importante cartera de instituciones bancarias.

Las soluciones de Grupo SEGA para el sector financiero permiten tanto satis facer las expectativas de un público que demanda servicios ágiles, seguros y más integrales, como proveer herramientas, sistemas e información a los co laboradores de los bancos, de manera inmediata y controlada, que permiten una operación más eficiente.

Así, se posiciona como líder en innovación tecnológica, con una oferta de servicios diferenciados, como SEGA Cloud, una herramienta para el control de recursos tecnológicos que se hospedan en la nube, aplicando las mejores

prácticas contenidas en el Well-Architected Framework (WAF). El equipo de expertos en tecnología que respalda el servicio se convierte en una extensión de los departa mentos de IT de las empresas. Además, las instituciones atendidas reciben grandes be neficios, como flexibilidad y eficiencia para realizar y lanzar diversos productos bajo una infraestructura tecnológica que optimiza tiempo, esfuerzo y principalmente costos. Actualmente, el centro de operaciones de Sega Cloud ofrece los servicios a las em presas e instituciones financieras más re levantes de la región, las cuales se encuentras satisfechas gracias al servicio que les permite opti mizar sus inversiones y cre cer de manera controlada y segura.

Al ser la empresa con más especializaciones avanzadas otorgadas por Microsoft en la region, Grupo SEGA se convierte en aliado de la transformación digital de sus clientes y en referente y pionero tecnológico de la región.

Socios estratégicos

La confiabilidad es un atributo insigne de Grupo SEGA, gracias al respaldo de su principal socio, Mi crosoft. Por doce años con secutivos, ha obtenido recono cimientos como socio del año de la trasnacional en al menos uno de los países de la región, donde tiene presencia desde Guatemala hasta Panamá.

Grupo SEGA se

clientes,

LA EMPRESA GUATEMALTECA ES UN REFERENTE EN EL SECTOR.

conforma por un equipo de colaboradores que velan por brindar las mejores soluciones a sus

a quienes colocan en el centro de todo lo que realizan. Certificaciones Microsoft 10 Microsoft Advanced Specializations 4 Microsoft Solutions Partner Designation 16 Microsoft Gold Competencies 7 Microsoft Security Engineers 2 Microsoft Data Scientists 297 Technologycertificationlast24months La empresa centroamericana cumple con las expectativas y de mandas de un servicio ágil y seguro y provee herramientas que apoyan operaciones más eficientes. Edición 34126 ACTUALIDAD -EN LA MIRA

En Grupo SEGA EMPEZAMOS A CRECER

UNA HISTORIA LIGADA A LAS TRADICIONES Y CELEBRACIONES DEL LOS GUATEMALTECOS

JAIME BOTRÁN, PRESIDENTE DEL GRUPO LICORERO, NOS HABLA DE LOS NUEVOS RETOS DE LA CENTENARIA CORPORACIÓN LICORES DE GUATEMALA, QUE SE ENORGULLECEDE PRODUCIR EL ICÓNICO RON ZACAPA Y DESTILADOS PREMIUM QUEREPRESENTAN AL PAÍS EN MÁS DE 120 NACIONES.

¡Inspirados en Guatemala, disfrutados en todo el mundo! Bajo esa promesa, sus rones añejos, rones blancos, ginebras y aguardientes se han convertido en referentes a nivel internacional, al amparo de una cadena productiva con procesos certificados que avalan la más alta calidad de cada producto y

del amplio portafolio de bebidas importadas que la empresa representa. “Trabajamos con pasión y dedicación para crear experiencias inolvidables para nuestros clientes, exaltar lo mejor del producto nacional e introducir a Guatemala en los mercados internacionales más exclusivos. Además, innovamos constantemente para continuar conquistando a los paladares más exigentes alrededor del mundo. Esto nos ha llevado a ser cuidadosos con los pequeños detalles, a operar bajo estrictos estándares de calidad y a contar con más de 8 certificaciones, como Sustentabilidad y Carbono Neutral en toda nuestra Cadena Productiva Integrada. También, en 2017, nos convertimos en el primer ron sustentable al obtener la certificación ISCC Plus, que verifica nuestro cumplimiento con prácticas de economía circular y reciclaje de materiales. Adicionalmente, contamos con otras certificaciones como SMETA y HACCP, por mencionar algunas”, comenta el líder.

Un ciudadano corporativo muy solidario

Las acciones de Responsabilidad Social Corporativa de Licores de Gua temala contemplan también jornadas de reforestación y programas que impactan positivamente a la sociedad, a través de la Fundación Licorera, su brazo social. Creada 1986, se enfoca en tres ejes principales: educación, calidad vida y productividad.

“Nuestros licores están impregnados con el sabor del esfuerzo y la dedi cación de guatemaltecos que nos empeñamos por dar lo mejor y ofrecer a los clientes el lado más colorido, multifacético y cultural de Guatemala”, afirma Jaime Botrán, presidente de la Corporación Licores de Guatemala.

“Su labor nos ha permitido engrandecer el valor humano e impulsar el pro greso en las comunidades cercanas a donde operamos. Por ejemplo, me diante dos escuelas propias, ubicadas en Mixco e Ingenio Tululá, impac tamos a más de 1.000 estudiantes por año. Adicionalmente, promovemos programas de nutrición en seis escuelas del Jocotán que han permitido

Edición 34128 ACTUALIDAD -EN LA MIRA

Los rones son añejados en Casa Botran, en las tierras altas de Quetzaltenango, a un promedio de 14°C.

muestra que hemos alcanzado nuestras metas, con productos de alta gama que han puesto el nombre del Guatemala en alto, sin embargo, so ñamos con mucho más. Somos parte de la historia nacional, trabajamos por un país mejor y nos esforzamos por mostrarle al mundo el espíritu del que están hechos los guatemaltecos”.

Marcas de alto impacto

Ron Zacapa: Este ron añejo premium ha conquistado los paladares más exigentes en el mundo entero. Es sinónimo de lujo y elegancia, a través de sus distintas variantes: Zacapa 23, Edición Negra, XO y Royal.

Ron Colonial / Miracielo: Conecta al mundo con la magia de Antigua Guatemala, su lugar de origen. Se comercializa en más de 15 países.

Gin Xibal: Hace honor a las raíces Mayas y a toda la mística de los botánicos mesoamericanos y, por ende, a la gastronomía vinculada a esa gran cultura. Llega a 15 mercados.

Ron Botran: Presente en más de 50 países en el mundo, es el ron que encapsula el espíritu vibrante y colorido de Guatemala, brindando experiencias únicas y memorables a todo aquel que lo prueba.

Ron XL: Es la marca más dinámica del portafolio, enfocada al segmento de los jóvenes.

Quezalteca: Es la marca de aguardiente más cercana y favorita de los guatemaltecos. Cuenta con presentaciones clásicas e icónicas (el pulmón y el octavo), RTDs y “mezclas chispudas”.

Venado: Es un ron de larga tradición que se exporta a países de América, con la meta de conquistar el mercado nostálgico.

100 años de logros

mejorar la talla y peso de los estudiantes hasta en un 34% y apoyamos a más de 700 mujeres que ela boran el anillo de petate que utilizamos en las bote llas de Ron Zacapa”, detalla el ejecutivo.

Una marca país

Sus rones añejos son rones con denominación de origen, logro que implica que en cada despacho de exportaciones se entrega al comprador un certifica do que permite la trazabilidad del proceso produc tivo, garantizando desde la materia prima hasta el embotellado, así como el cumplimiento de normas y reglas orientadas a resguardar la consistencia y calidad de cada botella.

“A través de ese certificado, nuestros clientes y distribuidores se aseguran de recibir una botella de Ron de Guatemala, con sentido de pertenencia en toda su expresión, significado de pureza y origen ga lardonado. La denominación de origen demuestra nuestra capacidad de crear un producto sobresa liente lote tras lote, inspirado en un solo lugar, en una ubicación que posee características especiales, tanto por factores naturales, como el clima y el tipo de terreno, como por factores humanos en la forma de fabricarlo”, destaca con orgullo don Jaime.

Y va aún más allá: “En retrospectiva, el tiempo

24 marcas propias.

120 mercados internacionales atendidos.

Zacapa figura entre los 10 mejores rones del mundo, ha ganado múltiples premios en competencias internacionales y fue el primer ron en ser incluido en el International Rum Festival's Hall of Fame. Cada minuto se venden 2,7 botellas de Botran alrededor del mundo, marca que viene experimentado un crecimiento exponencial.

+7 innovaciones ha lanzado Ron XL en América Central y México, en los últimos tres años.

+10 innovaciones ha lanzado Quezalteca en América Central y Estados Unidos, entre el 2019 y este año.

Los 3 pilares de la denominación de origen de sus rones:

El terroir (suelo). El vínculo entre el suelo y la caña de azúcar, otorga características únicas a las notas robustas de su miel virgen, producida en el suelo vertisol dentro de la costa sur de Guatemala, presente en el 2% de la superficie de la tierra.

El ser producido con miel virgen de caña de azúcar, sin azúcares añadidos. Solo el 3% de los rones del mundo se elaboran con jugo puro de caña de azúcar.

El Sistema Solera de Añejamiento Dinámico. Se realiza a más de 2.300 metros sobre el nivel del mar, conservado a una temperatura de 14° centígrados, lo cual permite que el ron se añeje en un clima frío, otorgándole notas robustas.

Edición 341 29

ACTUALIDAD

MIRA

Su liderazgo y know how le permitió a la empresa expandirse internacionalmente, asumiendo recientemente la operación de dos hoteles en Chile y uno en Panamá.

Ayla es el restaurante ideal para un almuerzo ligero con vista al Volcán Arenal o una cena familiar con música en vivo.

RESTAURANTES LE HARÁN VIVIR LA MEJOR EXPERIENCIA CULINARIA EN NAYARA RESORTS

Eso es lo que ofrece Nayara Resorts, uno de los mejores complejos hoteleros del mundo, ubi cado en La Fortuna de San Carlos, zona norte de Costa Rica. Quentin Villers, chef ejecutivo poseedor de una Estrella Michelin, asegura que su equipo reta a diario su conocimiento, expe riencia y creatividad para alcanzar la excelencia y deleitar a los huéspedes con un menú de sabo res sofisticados y deliciosos de países referen tes del mundo.

Cada restaurante tiene un concepto distintivo, con gran cuidado de los detalles. Además, como el hotel es Carbono Neutral, el 80% de los pro ductos que usa son nacionales, en su mayoría orgánicos y de productores de la zona o cose chados en su propia huerta orgánica.

Las opciones

Restaurante Las Terrazas: Ofrece desayunos buffet, platillos costarricenses y latinos que emplean productos nacionales, pero con nuevas técnicas de cocción e interesantes mezclas de sabores y texturas.

Asia Luna: Restaurante de cocina fusión asiática, con exóticas propuestas inspiradas en platillos de Japón, China, Vietnam y Tailandia.

Amor Loco: Con un diseño único, este espacio de fine dining ofrece cocina creativa de autor.

El chef Quentin Villers, originario de Bélgica, ganó su Estrella Michelin durante su estadía en el restaurante “Le Monde Est Petit”, en el 2015, junto con su hermano.

“Así generamos encadenamientos productivos, ofrecemos productos más frescos y mitigamos nuestra huella socioambiental, como parte de la filosofía de sostenibilidad de Nayara. Y todo lo preparamos en casa, con los más altos estánda res de calidad y toques únicos”, detalla Villers. El resort también cuenta con un wine bar, don de se puede disfrutar de tapas y maridajes con selectos vinos.

Mis Amores: Traslada a los huéspedes por la antigua Ruta de las Especias, realizada antiguamente al borde del mar Mediterráneo, con propuestas de países como Turquía, Grecia y Francia.

Ayla: Es nuevo y se especializa en cocina mediterránea contemporánea, con influencia del Medio Oriente.

¿SE IMAGINA PODER DEGUSTAR EN UN MISMO LUGAR LO MEJOR DE LA COMIDA COSTARRICENSE, LATINOAMERICANA, ASIÁTICA, ITALIANA Y MEDITERRÁNEA, MIENTRAS DISFRUTA DE UNA LUJOSA EXPERIENCIA RODEADA DE NATURALEZA Y CON LAS MEJORES VISTAS AL VOLCÁN ARENAL?

5

Edición 34130

-EN LA

Edición 341 31

PFIZER, UN ALIADO DE LAS HEALTHTECHS

Pfizer aplica la ciencia y recursos globales para apoyar a las personas y mejorar significativa mente sus vidas. Bajo esa misión, la biofarma céutica le está apostando a las healthtechs, in novadoras soluciones amparadas en tecnología de punta que permiten que la atención médica sea más accesible en el mundo.

Aunque ya hay tratamientos que combinan he rramientas digitales, como la telemedicina y el monitoreo remoto, la llegada de estas empresas está transformando al sector salud para que sea aún más eficiente, capaz de ofrecer atención médica a todos, y optimizar la atención, con disponibilidad de datos que facilitan las labores de hospitales, gobiernos y profe sionales en la industria.

“Las healthtechs son startups (empresas de reciente crea ción) orientadas a proveer solu ciones de salud con base en da tos. Se convierten en un conector cuando los pacientes requieren in formación, diagnósticos y tratamien tos específicos al ofrecer servicios que muchas grandes corporaciones no pueden brin dar de inmediato y que necesitan, para beneficiar a los pacientes con analítica que permite tomar decisiones más acertadas e identificar solucio nes nuevas, en vez de invertir en desarrollar ca pacidad propia”, explica Bradley Silcox, gerente general de Pfizer Centroamérica y Caribe.

Al éxito de este ecosistema empresarial contri buye el hecho de que los usuarios cuenten con dispositivos digitales y teléfonos inteligentes, con acceso 3G o 4G. El modelo empodera a los pacientes, va cerrando la brecha de información y permite aprender sobre cuáles son los mejo res tratamientos, al tiempo que mantiene a los usuarios conectados a cientos de centros de sa lud en tiempo real.

Las healthtechs también permiten desarrollar

La tecnología está ampliando el acceso a servicios de salud en toda la región.

soluciones adaptadas a la realidad de cada mercado, consultando tanto la data global como la local y se han vuelto esenciales para el fortalecimien to de los sistemas de salud, gracias a un trabajo mancomunado. Grandes compañías médicas, academias, startups, emprendedores e inversionis tas privados se reúnen como grupo para encontrar socios estratégicos y desarrollar soluciones prometedoras en conjunto.

Éxito en la salud digital

En América Central, están surgiendo, a pasos agigantados, pequeños negocios y plataformas de tecnología de la salud que, con gran visión y

EL MODELO DE NEGOCIO ESCALABLE DE ESTAS EMPRESAS EMERGENTES, CON UNA GRAN PROYECCIÓN A FUTURO, CAUTIVA A LOS LÍDERES MUNDIALES DEL ÁREA DE LA SALUD.

El gigante farmacéutico propicia que las nuevas empresas de tecnología de la salud lleguen a más pacientes y proveedores.

Edición 34132 ACTUALIDAD -EN LA MIRA

conocimiento, están aprovechando las oportunidades que abre esta nueva era.

Costa Rica no es la excepción, donde ya operan tres, con mucho éxito.

Una de ellas es Huli, una startup con la que Pfizer trabaja, convertida en una alternativa para que el público tenga acceso a información más especializada que no se encuentra fácilmente en los buscadores de internet y conecte con los mejores profesionales de cada rama.

Alejandro Vega, fundador y CEO de Huli, explica que el proyecto nació para apo yar a familiares especialistas en salud en las tareas administrativas, vía pro cesos automatizados, a fin de que ellos pudieran enfocarse únicamente en la atención del usuario. Actualmente, la empresa conecta a pacientes, médicos y hospitales de manera sencilla y eficien te, a través de la tecnología, y ha creado varios productos que atienden distintas necesidades de los profesionales del

sector, en toda la región.

La plataforma cubre desde México has ta Panamá y en los próximos cinco años planea llegar a la región andina, el Cono Sur y Brasil. Cuenta con más de 10.000 doctores activos, más de 300 clínicas y hospitales asociados, trabaja con cuatro aseguradoras y tres casas farmacéuti cas, entre ellas Pfizer. Alrededor de 6 millones de pacientes han interactuado ya con la herramienta, que apunta a al canzar los 100 millones y a sumar más de 100.000 doctores.

“Pfizer es el cliente más grande que te nemos hasta la fecha y parte importante de la relación es que nos ha enseñado a trabajar en conjunto, beneficiándo nos con grandes aprendizajes. Nos ha mostrado aspectos claves en torno a la industria farmacéutica, los medicamen tos y las farmacias que necesitábamos conocer para poder hacer una conexión más inteligente con nuestra red de es pecialistas y pacientes, que es de lo que más sabíamos. Otras healthtechs tam bién podrían aprender y beneficiarse”, comenta Vega.

Futuro prometedor

La meta de Pfizer es seguir desarro llando programas novedosos para crear entornos más sostenibles a largo plazo, donde el potencial de la transformación digital no tenga límites.

“Visualizamos un futuro en el que no gana la enfermedad sino la ciencia, donde todos los pacientes, independien temente de dónde vivan, puedan tener acceso a innovaciones que cambien sus vidas. Por eso, procuramos un abordaje multidisciplinario de la industria y traba

jamos colaborativamente con gobiernos, healthtechs, startups, academias, think tanks y otros referentes de la industria, a fin de garantizar el mayor bienestar de los pacientes a los que servimos, desa rrollar más el capital humano y transfor mar las economías de los países en los que tenemos presencia", explica Silcox. No obstante, la industria aún requiere de mejoras para enfrentar los principales desafíos: más acceso a capital e identi ficación de nuevos socios o conectores que ayuden a encontrar nuevos espacios en el mercado.

Para el ejecutivo, otra acción necesaria es que las grandes corporaciones dejen de ver a las healthtechs como un proyec to que funciona y caduca en un periodo determinado, ya que son negocios con gran potencial y experiencia. También se impone contar con una legislación a nivel global que apoye a las asociaciones público-privadas, con procesos transpa rentes.

Pfizer sentó un precedente este 2022 al realizar el primer foro “Elevar: impulso e innovación”. En éste se expusieron las oportunidades y desafíos ante repre sentantes de gobierno, académicos y miembros de los sectores de salud y tec nología para continuar impulsando a las healthtechs en Costa Rica. Sin embar go, según Silcox, urgen más iniciativas de este tipo para vencer retos, elevar la importancia de la industria y lograr acer camientos con otros actores para que conozcan la importancia de lo que estas compañías están construyendo alrede dor del sistema de salud costarricense y el resto de la región.

Mejoran la prestación de servicios de atención, aumentan la seguridad de los pacientes, reducen errores médicos y optimizan la interacción entre profesionales de la salud y los usuarios.

Apoyan la automatización de tareas administrativas y manuales, tanto de hospitales como de clínicas, mejorando su productividad.

Prometen una atención médica más accesible.

Aceleran los diagnósticos y tratamientos oportunos de enfermedades.

Mantienen la eficiencia y calidad en la atención a los pacientes.

Aplican conocimientos y habilidades en el desarrollo de dispositivos digitales, estudios clínicos, procesos y sistemas de atención.

Resuelven necesidades de salud con data.

¿Cómo ayudan las healthtechsa los sistemas de salud?

Bradley Silcox, gerente general de Pfizer Centroamérica y Caribe.

Edición 341 33

El envío de remesas desde el extranjero a Guatemala creció un

Los últimos dos años, marcados por la pandemia de COVID-19 y la crisis económica que desató, han hecho que los indicadores globales de desarrollo retrocedan al menos

en los primeros 8 meses de 2022, en comparación con el mismo período de 2021, revelan estadísticas del Banco Central.

de acuerdo con el último Informe de Desarrollo Humano presentado por Naciones Unidas.

millones de correos se han enviado en todo el mundo, entre 2017 y 2022. De ellos solo el 22,7% se abren, mientras que el 2,62% reciben un clic en la información, según cifras de MailChimp.

de libras esterlinas en el PIB de Gran Bretaña, estima el medio comunicación The Independent, contemplando aspectos asociados al funeral, la coronación de Carlos III y los cierres temporales de bancos, empresas y mercados bursátiles por las ceremonias.

Un proyecto de cooperación internacional invertirá más de Panamá espera recibir millones de turistas al cierre de este año, mientras intenta recuperar las cifras prepandemia del sector, afirma la Autoridad de Turismo del país.

durante 4 años (2022-2025), con el fin de mejorar la gobernanza de la Cuenca del Río Sixaola, compartida entre Costa Rica y Panamá, según las organizaciones MEF y MIAMBIENTE de Panamá, y MIDEPLAN y MINAE de Costa Rica.

América Latina retrocedió

menores de edad viven en pobreza en Costa Rica, revelan datos de UNICEF.

Presupuesto de Guatemala para 2023 podría ser de aproximadamente

millones. La cifra incluye recortes en Salud, anunció el Ministerio Finanzas Públicas de Guatemala.

Costa Rica presentó al Congreso el proyecto de presupuesto para 2023, por

AÑOS

Costa Rica anunció un acuerdo interinstitucional que permitirá efectuar próximamente una subasta internacional de frecuencias para el desarrollo de la tecnología

ONG ha cancelado Nicaragua desde que estalló la crisis social en 2018, según datos del Ministerio de Gobernación del país.

en Derechos Humanos durante la crisis por COVID-19, con aumentos en la violencia contra las mujeres y las defensoras de los Derechos Humanos, según la exconsejera de las Naciones Unidas.

billones de colones (unos US$18.800 millones). Es un 6,5% superior al de 2022 y se financiaría en un 40,9% con deuda y en un 59,1 % con ingresos propios.

El fallecimiento de la Reina Isabel II tendrá un impacto de entre

alerta la ONU.

América Latina no alcanzará las metas en educación para

1,8 5G. 1.200 Y 6.000 MILLONES

US$14.489

US$4,3 MILLONES, 5 AÑOS +333.000 20,7% 201.768 12,2 VISIÓN 2022

2030

571.000 Edición 34134 ACTUALIDAD -EN LA MIRA

Algunas cifras del Mundial

RANKING DE LAS

MÁS

SALARIO DE LOS 32 TÉCNICOS DEL MUNDIAL EN MILLONES

ANUAL EN EUROS

Nombre País que dirige Salario

1 Inglaterra 1.290

Francia 1.060

Brasil 963

Alemania 824

Portugal

España

Argentina

Países Bajos 494

Uruguay 478

Serbia 374

Croacia 343

12 Bélgica 321

Senegal 296

Dinamarca 285

Polonia 263

Suiza 253

Marruecos 252

Estados Unidos

Ghana

Canadá

Camerún

Galés

México

Ecuador

Australia

Túnez

Arabia Saudita

Japón

Corea del Sur

Qatar

Costa Rica

Irán

Hans-Dieter Flick

Alemania 6.500.000

Gareth Southgate Inglaterra 5.800.000

Didier Deschamps Francia 3.800.000 Tite Brasil 3.600.000

Louis van Gaal Países Bajos 2.900.000

Gerardo Martino México 2.900.000

Lionel Scaloni Argentina 2.600.000

Félix Sánchez Qatar 2.400.000

Fernando Santos Portugal 22.50.000

Murat Yakin Suiza 1.600.000

Paulo Bento Corea del Sur 1.300.000

Graham Arnold Australia 1.300.000 Gregg Berhalter Estados Unidos 1.250.000

Roberto Martínez Bélgica 1.200.000 Kasper Hjulmand Dinamarca 1.150.000

Luis Enrique España 1.150.000 Hervé Renard Arabia Saudita 1.100.000 Hajime Moriyasu Japón 1.050.000

Walid Regragui Marruecos 920.000 Diego Alonso Uruguay 860.000

Gustavo J. Alfaro Ecuador 770.000

Dragan Stojković Serbia 650.000 Carlos Queiroz Irán 650.000 Zlatko Dalić Croacia 550.000

Czeslaw Michniewicz Polonia 500.000

John Herdman Canadá 480.000 Chris Hughton Ghana 400.000

Rob Page Galés 380.000

Luis Fernando Suárez Costa Rica 350.000 Rigobert Song Camerún 340.000

Aliou Cissé Senegal 310.000

Jalel Kadri Túnez 130.000

FUENTE: FINANCE FOOTBALL

EN APENAS UN MES, LAS MIRADAS DEL MUNDO FÚTBOL ESTARÁN EN UN PEQUEÑO PAÍS DE MEDIO ORIENTE. CONOZCA ALGUNAS CIFRAS INTERESANTES DE TAN ESPERADO EVENTO. FUENTE: TRANSFERMARKET

RK País Valor

2

3

4

5

772 6

751 7

695 8

9

10

11

13

14

15

16

17

18

215 19

199 20

174 21

146 22

139 23

111 24

108 25

50 26

42 27

32 28

24 29

23 30

19.23 31

19.2 32

16

SELECCIONES

VALIOSAS DEL MUNDIAL

DE EUROS

36 Edición 341 DATOS SUMMA

KYLIAN MBAPPÉ 160 VINÍCIUS JÚNIOR 100 FUENTE: TRANSFERMARKET 4.000 ESTADIOS SISTEMA DE TRENES Y METRO 34.000 LOS 10 JUGADORES MÁS VALIOSOS QUE JUGARÁN EL MUNDIAL GASTOS DE QATAR PARA PODER ALBERGAR LA COMPETENCIA EN MILLONES DE EUROS EN MILLONES DE DÓLARES 37Edición 341

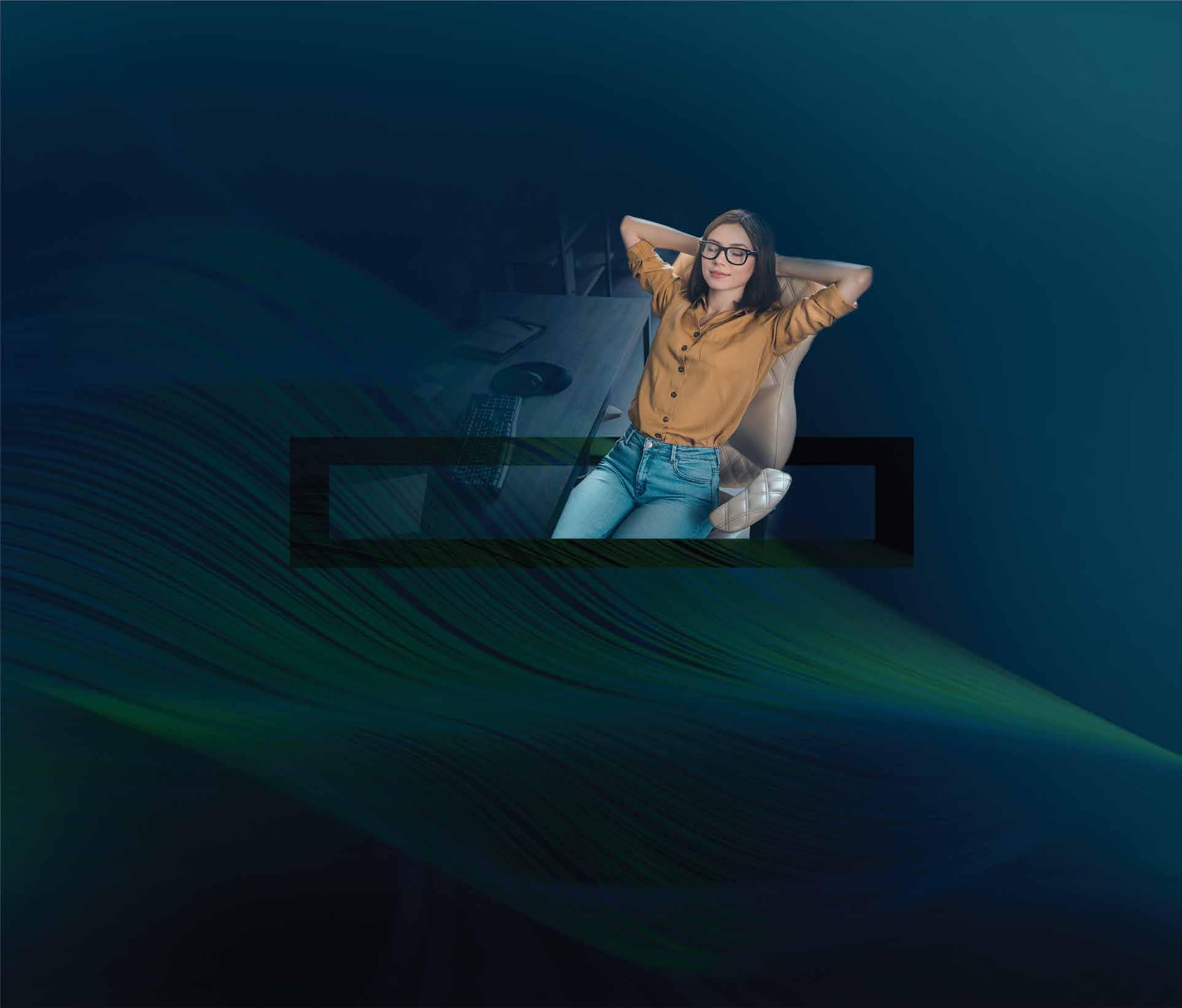

BAC CREDOMATIC LIDERA LA REINVENCIÓN DE LA BANCA REGIONAL

CON SU NUEVA ESTRATEGIA DE SER “UN BANCO MÁS POSITIVO”, PASA DE LAS PALABRAS A LOS HECHOS PARA CONTRIBUIR A LA CONSTRUCCIÓN DE SOCIEDADES PRÓSPERAS Y VERDADERAMENTE RESILIENTES EN TODA AMÉRICA CENTRAL.

La solidez de este conglomerado fi nanciero ha quedado más que demos trada a lo largo de su historia, que se remonta a 1952, con la creación del Banco de América en Nicaragua. Es en la década de 1970 cuando incursiona con fuerza en el negocio de tarjetas de crédito, hacia mediados de los años ochenta inicia su expansión regional y en 2010 pasa a ser parte del colombia no Grupo Aval, sin perder su identidad centroamericana. Siempre se man tiene en el top del sistema bancario de los seis países del área por activos, créditos, depósitos y utilidades; sirve a más de 4,2 millones de clientes desde Guatemala hasta Panamá e impulsa el

crecimiento del sector productivo, in cluidas más de 300.000 pymes. Ahora, aparte de seguir siendo un ca talizador de valor económico, se pro puso reimaginar la banca para añadir valor también en lo ambiental y en lo social, con la meta de convertirse en el primer banco neto positivo del mundo. Eso significa que medirá cada huella de su operación, intencionales o no; reducirá los impactos al mínimo, los compensará en un 100%, rendi rá cuentas e irá más allá para ayudar a los clientes, a los empleados, a las comunidades y al planeta. Incluso im pulsará alianzas para invitar a otras empresas a sumarse al cambio, pri

"Tenemos el norte muy claro y la motivación para hacer banca diferente, trascender la definición tradicional de éxito empresarial y redefinir el rol que los bancos pueden jugar en el mundo", afirma Rodolfo Tabash, CEO de BAC Credomatic.

POR Rocío Ballestero

PORTADA

Edición 34138

vilegiando las energías limpias, movilidad verde, la sostenibilidad, la equidad y la inclusión.

“No es una decisión solo para ganar market share porque suena atractivo, realmente queremos gene rar bienestar integral en nuestros países y ser líde res en inversión social estratégica. Es lo que la gente espera y lo que la región necesita. Ser responsable, solidario y ético es la nueva definición del éxito y la nueva forma de hacer banca, industria que ha cam biado poco en los últimos 600 años y que necesita que se amplíe la perspectiva para crear prosperidad y sostenibilidad para todos”, afirma Rodolfo Tabash, presidente de BAC Credomatic.

La escucha activa de los diferentes públicos de inte rés fue clave para el diseño de la estrategia. Así deter minó que 75% de las personas quieren que las em presas y los CEO tomen el liderazgo en temas como cambio climático e inequidad. En los últimos cinco años, por ejemplo, tres millones de centroamerica nos y panameños emigraron a Estados Unidos por falta de oportunidades, algo que considera que tiene la responsabilidad de evitar con su expertise para ca nalizar recursos y encauzar negocios, aprovechando que sirve a decenas de miles de empresas en toda la región.

“BAC se caracteriza por ser una organización en focada en resultados, que ejecuta con eficiencia, innova y mide todo lo que hace desde un enfoque de eficiencia y productividad. ¡Es momento de ser aún mejores y potenciar un cambio positivo en las economías! ¡El futuro está ahí! Si bien es cierto ve níamos haciendo muchas cosas en el campo social y ambiental, ahora, con un propósito redefinido y objetivos más claros, queremos aportar con igual rigurosidad y excelencia en las tres dimensiones”, detalla.

Aspiración ganadora

El poder de las acciones

Nuevos cajeros automáticos ATM más amigables y seguros hacia el 2024. En línea con el impulso de procesos de digitalización y autoservicio, la marca sustituirá los que tenía por equipos con mejor tecnología, en todos los países de la región. Inversión proyectada: +US$25 millones.

Para fines de este año 2022 impulsará “La ruta eléctrica”. Instalará cargadores eléctricos en sucursales de puntos estratégicos, desde Guatemala a Panamá, para que se pueda recorrer la región en autos eléctricos.

Sustituir la flotilla corporativa por vehículos híbridos o eléctricos al 2025. Los vehículos que la empresa da a sus ejecutivos solo podrán ser de ese tipo y otorgará financiamientos especiales a los colaboradores interesados en ellos. Y por supuesto también para los clientes individuales y corporativos con condiciones muy favorables.

De acuerdo con Tabash, los logros del pasado no serán necesariamen te los éxitos del futuro. Con 26 años en la or ganización que le han permitido conocer sus fortalezas, debilidades y oportunidades des de diferentes áreas, al llegar a la dirección, en 2016, se propuso hacer la más simple, digital y ágil. Eso ha implicado una exhaustiva revisión y mejora de procesos, transformar la menta lidad colectiva y ajustar los valores corporativos de 10 a tres: pasión (ca racterística innata que sigue proyectando ha cia el futuro), integridad (fundamental para gene rar confianza, sobretodo en banca) y excelencia (bajo el compromiso de mejora continua y crea ción de experiencias).

“Tenemos un equipo hu mano de primera, acos tumbrado a la mejora continua. Todo el mun do tiene la potestad para decir qué cree que no sirve y cómo se puede hacer mejor; lo que no se vale es optar por man tener algo porque así se había hecho por años”, recalca.

Ser “radicalmente trans parentes” es un objetivo

49%

DEL PIB DE AMÉRICA CENTRAL SE MUEVE A TRAVÉS DE SUS PLATAFORMAS.

5 COMUNIDADES ALIADAS PARA PROMOVER LA DIVERSIDAD Y LA INCLUSIÓN: EQUIDAD DE GÉNERO, INTERGENERACIONAL, INTERNACIONAL E INTERRACIAL, DISCAPACIDAD Y DIVERSIDAD SEXUAL.

destacado de esta nueva era. Está por lanzar los cuadros resúmenes para sus contratos (“Summary Box”), donde le resumirá con claridad a los clien tes los términos de la relación comercial que suelen venir en letra pe queña en los contratos. Según reconoce, cuando alguien saca una tarjeta de crédito o un préstamo recibe páginas y páginas con el detalle de la tran sacción, como lo exige la ley, que suelen firmar sin leer lo que están au torizando. En adelante, tendrán por aparte la información más im portante bien clara: la tasa de interés, si es fija o variable, el monto de la comisión, el costo del

Las instalaciones del BAC privilegian el uso eficiente de la luz, el agua y el espacio.

Edición 341 39

seguro, la mensualidad, los bene ficios y los plazos para la cancela ción, entre otros datos. Adicionalmente, hacia el 2023 trabajará en agilizar las cance laciones de cualquier producto y en crear canales para que el cliente le pueda dar seguimien to a sus gestiones. Por otra parte, gracias a que en los últimos seis años ha invertido un monto su perior a los US$500 millones en tecnología y digitalización, ha lo grado seguirle el ritmo al acelera do aumento de la banca en línea, que con la pandemia creció en un 48%, y ha mejorado los canales para que los usuarios se puedan autoservir por completo a través de plataformas y de dispositivos electrónicos, especialmente su celular, abarcando desde con sultas de saldos hasta gestión de servicios, transferencias y pagos. “Queremos que nuestros proce sos sean cada vez más rápidos, ojalá 100% digitales, que per mitan dar seguimiento a cada gestión en tiempo real, saber exactamente cuándo estará listo un trámite y mantenerse bien in formado de principio a fin”, sos tiene.

En paralelo, ha destinado cerca de US$50 millones al fortaleci miento de la ciberseguridad, si

guiendo parámetros de los ban cos líderes del mundo.

“Ellos invierten entre 3% y 5% de los ingresos financieros en ciber seguridad, nosotros invertimos alrededor del 4% y tenemos más de 100 personas dedicadas ex clusivamente al tema de ciberse guridad", advierte..

Hoy, 90% de los procesos del ban co están automatizados y se apo yan en inteligencia artificial por lo que los clientes no tienen que partir de cero cuando quieren optar por productos adicionales ya que su información básica está almacenada en su historial.

De esa forma también entiende su comportamiento y qué más le puede ofrecer para elevar su cali dad de vida.

Contra el sobreendeudamiento

Si bien una política escrita sobre piedra es que el monto del en deudamiento total de un cliente no puede ser superior al 50% de su salario, hay quienes caen en esa situación porque contraen compromisos con otras entida des o fuera del sistema, a tasas de usura. A inicios de la pandemia, pesó también la pérdida de em pleos, las reducciones de sueldos y el surgimiento de imprevistos, en especial en salud.

Para ellos, BAC desarrolló un pro grama de salud financiera inte gral que brinda capacitaciones, ayudas y reestructuración de operaciones.

“En esta coyuntura, tomamos de cisiones antes que los mismos re guladores para respaldar a todos los clientes, con medidas claras y proactivas. Dimos un periodo de gracia de 3 meses al 100% de las personas con créditos de con sumo, que rondan los US$10 bi llones, y diseñamos planes para que las empresas en problemas pudieran salir adelante, contem plando hasta rebajas en los inte reses y aumento de plazos. Solo uno de cada 10 de los beneficia dos cayó en impago. Esto eviden cia la calidad de nuestra cartera”,

afirma Tabash.

Para el diseño del plan de contin gencia, el banco tomó en cuen ta lo que acababa de aprender en Nicaragua a raíz del impacto por el conflicto socio-político iniciado en 2018, que también conllevó cierres prolongados de comercios, confinamientos y ma siva cantidad de personas que no podían honrar sus deudas.

El mundo interno

Las buenas prácticas deben em pezar por casa. El BAC se per cató que, así como cuida a los clientes externos debe cuidar a los internos, sin excluirlos de los planes de auxilio económico. Un primer mapeo de la pobreza multidimensional dentro de la corporación reveló que 1.281 co laboradores tienen necesidades insatisfechas (2% también con

Equidad, diversidad e inclusión son valores fundamentales para la institución.

PORTADA

+19.000 COLABORADORES EN LA REGIÓN. +400 NUEVOS CAJEROS ATM SE INSTALARÁN A LO LARGO DE ESTE 2022 EN ESTE TERRITORIO. 50% DE LOS CLIENTES HACEN TRANSACCIONES DIGITALES A TRAVÉS DEL CELULAR U OTROS DISPOSITIVOS MÓVILES.

Edición 34140

LAS MUJERES EN EL BAC

Representan el 55% de los colaboradores.

Ocupan el 50% de las posiciones de liderazgo.

En el 50% de los planes de sucesión hay una candidata mujer.

El 76% de las sucursales están dirigidas por una gerente.

Panamá, Honduras y El Salvador son los países con más talento femenino contratado: 64%, 58% y 57%, respectivamente.

sobre cómo reducir significativamente la pobreza en la re gión con el involucramiento del sector privado”.

Los 12 objetivos de la estrategia

Económico:

Crecimiento rentable.

Hacer banca radicalmente diferente.

Ser líder en soluciones financieras simples, digitales y de triple valor.

Ambiental

Ser carbono, residuos y agua positivo al 2025.

Transformar la cartera en neto positivo al 2035. Impulsar una Centroamérica circular.

Social externo

Masificar la inclusión y educación financiera y digital.

Hacer banca inclusiva y especialmente equitativa en género.

Ser líderes en inversión social estratégica.

Social interno

Desarrollar conexiones profundas con los colaboradores.

Promover el desarrollo y bienestar integral de los colaboradores.

Reducir al mínimo posible la pobreza en BAC al 2027.

altos niveles de endeudamiento) por lo que creo “Posibilidades BAC”, que abarca integralmente aspectos de educación, vi vienda, salud, nutrición y emprendimien to para los cónyuges y dependientes. “Muchas de esas personas que atienden con esmero y con una sonrisa en ventilla vienen desde muy lejos y enfrentan com plejas situaciones personales. Con la ini ciativa hemos llegado a un nivel de detalle importante para ayudarlos cómo amerita, abordando incluso la parte psicológica. Esta es una etapa inicial, pero el número de beneficiados crecerá, conforme las per sonas pierdan el miedo de compartir sus historias al ver el valor del programa para transformar sus vidas, sin que nadie los juzgue. Estamos rompiendo paradigmas

Tarjetas Bio: su próxima revolución

Si bien las tarjetas de crédito solo representan el 20% de su cartera total, cerca de 3 millones de clientes tienen al menos una por lo que el plástico es de sus principales residuos. Para erradicarlo, se dio a la tarea de identificar el mejor material alternativo biodegradable y lo encontró en Europa. A par tir del próximo año, sus tarjetas serán de un biopolímero a base de fibra de maíz, capaces de descomponerse en 90 días cuando termina su vida útil.

“Se les quita el chip, se muelen y se regresan de manera se gura a la tierra. Para ampliar el impacto, incorporaremos a la cadena a pymes para que hagan el compostaje, en un esfuer zo de economía circular. Además, las entregaremos en el em paque correcto, de un material que pueda tener una segunda vida en vez de bolsas de PVC. El diseño se amarra además al valor de transparencia ya que literalmente una parte será transparente e incluye una huella digital que muestra nues tra conexión con las personas”, destaca con gran ilusión el CEO.

Los costos son bastante mayores, pero la entidad le apuesta a que también habrá mucha migración hacia tarjetas 100% digitales. De esta forma, seguirá rompiendo paradigmas.

BAC Credomatic fue el primer grupo financiero de la región en adherirse a los Principios de Banca Respon sable de las Naciones Unidas. También se unió a la Alianza para la Contabilidad del Carbono en la Industria Financiera, colaboración global de más de 260 bancos del mundo para la medición armonizada de las emisiones de gases de efecto invernadero.

Edición 341 41

Una reforma aduanal esperada

EL SISTEMA COSTARRICENSE TENÍA MÁS DE 20 AÑOS SIN LA IMPLEMENTACIÓN DE CAMBIOS SIGNIFICATIVOS.

POR Luis Solís

Ante el constante movimiento de la economía mundial, las distintas legislaciones deben ir acoplándose a los nuevos tiempos. Con un poco de rezago y con obligaciones adquiridas tras aprobarse el Convenio de la OCDE de la facilitación del comercio, Costa Rica hizo lo propio. Ahora, analizamos qué impactos tendrán las principales medidas de modernización del sistema aduanal que entraron en vigencia el 22 de junio de este año.

Ahora deben ser más precavidos porque esta reforma trae multas severas que van desde US$1.000 hasta US$4.000, cuando se incurre en algún incumplimiento.

En la medida de lo posible, lo mejor es que cualquier sujeto del comercio internacional (auxiliares, importadores y transportistas) realicen revisiones, auditorías preventivas y, sobre todo, auditorías de cumplimiento para asegurarse que está todo en orden y no exponerse a sanciones.

Rodrigo Chaves, presidente de Costa Rica, fue el encargado de firmar y poner en vigencia las reformas.

¿Cuáles son los cuidados que deben tener ahora los importadores?

FUENTE: CAROLINA PALMA, ASSOCIATE PARTNER EN COMERCIO INTERNACIONAL Y ADUANAS DE EY CENTROAMÉRICA.

ANÁLISIS -ECONOMÍA Edición 34142

¿Cuáles son los principales cambios?

Se establecen prohibiciones para que funcionarios del Servicio Nacional de Aduanas exijan requisitos, condiciones, formalidades y otro tipo de información que no esté estipulado en una norma. Así se brindará protección contra el exceso de trámites y requisitos a nivel de la gestión aduanera.

Se introduce la posibilidad de realizar el pago diferido de la obligación tributaria aduanera bajo ciertas condiciones. Esto implica, por ejemplo, que se pueda hacer hoy una importación de mercancías y pagar dentro del mes siguiente a la fecha de importación los aranceles, selectivo de consumo e impuesto del valor agregado (IVA).

Se establece la obligatoriedad de que las personas con actividades comerciales se encuentren inscritas en el Registro Tributario y al día con sus obligaciones tributarias y obrero-patronales. Aplica para quienes sometan mercancías a los regímenes definitivos de importación o exportación definitiva, zona franca, perfeccionamiento activo y exportación temporal, entre otros.

Se introduce a nivel de Ley la figura del Operador Económico Autorizado, que si bien ya existía no estaba contemplada propiamente en la Ley General de Aduanas.

Se introduce la posibilidad de autor de rectificar la Declaración Única Aduanera (DUA), es decir, ya no requeriría de otra gestión formal ni trámites en papel.

Se elimina la obligatoriedad de refrendar facturas para efectos de importación.

Se realizan ajustes importantes a nivel de multas y otras sanciones.

¿Qué faltó incluir en la reforma?

Quedó pendiente avanzar en sistemas tecnológicos para el control de unidades de transporte y custodia de mercancías. La vigilancia de bienes e investigación de las mercancías que circulan sin el pago de tributos se podría hacer de forma remota, por medio de cámaras, que faciliten la acción de la administración las 24 horas, todos los días.

Además, camiones que transportan mercancías de un país a otro y que atraviesan el territorio nacional, deberían de contar con dispositivos geo localizadores que les permita a las aduanas tener el control y cumplir con los tiempos de rodaje.

La nueva reforma busca agilizar el comercio.

FUENTE: OSCAR MORALES, DIRECTOR DE LA PRÁCTICA DE DERECHO ADUANERO DE BAKER TILLY COSTA RICA.

FUENTE: FABIO SALAS, SOCIO DE IMPUESTOS Y SERVICIOS LEGALES DE DELOITTE COSTA RICA, Y FERNANDO MUÑOZ ZAMORA, GERENTE DE ADUANAS Y COMERCIO EXTERIOR DE LA MISMA FIRMA.

Edición 341 43

Los 15 movimientos de consolidación más importantes de la bancaen la región

POR Pablo Ayón, analista senior y Sergio Wiernik, managing director de Capital Financial Advisors

Al hacer un recuento histórico de las transacciones más importantes de compra y absorciones bancos de esta región, a lo largo del proceso de consolidación del sistema, identificamos también las tres principales fases que lo marcan.

Fase I (2005-2010): Incursión de bancos globales. Se caracteriza por el ingreso a América Central de entidades como Citibank, HSBC y GE Consumer Finance, con un interés claro de obtener liderazgo en banca corporativa y de consumo. Optan por hacerse de bancos con presencia regional, sólidas plataformas de banca de consumo y posiciones de liderazgo en cada mercado (BAC, Cuscatlán, Banco Uno y Banistmo). Esas cualidades las habían acuñado estas instituciones adquiridas durante la década de 1990 e inicios del 2000.

Fase II (2010-2015): Incursión de bancos colombianos. Producto de las secuelas que dejó la crisis financiera mundial de 2008, muchos bancos globales se replantearon sus estrategias de crecimiento y presencia en mercados emergentes. América Central no estuvo exenta y entidades que, en la década anterior habían ingresado agresivamente, deciden desinvertir en la región, oportunidad aprovechada por bancos líderes de Colombia (Aval, Bancolombia, Davivienda) y Scotiabank, con casa matriz en Canadá, tomando en cuenta el buen momento por el que pasaban tanto los adquirientes como los adquiridos.

Fase III (2015-actualidad): Consolidación de mercado. En los últimos años, las instituciones líderes han identificado oportunidades de adquisición locales para aumentar su cuota de mercado y extraer sinergias que les permitan mejorar aún más sus índices de rentabilidad

1 Han emergido instituciones regiona les y locales de gran escala, algunas con activos mayores a US$10.000 millones (US$15.000 millones inclusive), que están en una posición privilegiada para conti nuar con consolidaciones vía adquisicio nes. A la vez, a corto-mediano plazo, se pueden convertir en un target para bancos latinoamericanos o globales que tengan la mira puesta en América Central.

2 El segmento de FinTech se está convir tiendo, aceleradamente, en un disruptor para la banca tradicional. Muchas insti tuciones financieras optarán por adquirir capacidades de tecnología financiera en vez de desarrollarlas internamente. Aque llas que no evolucionen con las tendencias tecnológicas que dicta el mercado estarán destinadas a perder competitividad y des aprovechar oportunidades de crecimien to.

TOP 15 F&A ANUNCIADAS PÚBLICAMENTE EN LA INDUSTRIA FINANCIERA EN AMÉRICA CENTRAL Y REPÚBLICA DOMINICANA (2005-2022)

EL SECTOR FINANCIERO HA SIDO UNO DE LOS MÁS DINÁMICOS EN AMÉRICA CENTRAL EN TÉRMINOS DE FUSIONES & ADQUISICIONES (F&A) Y SE ESPERA QUE LO SIGA SIENDO.

¿Qué se puede esperar a futuro?

Posición Fecha Institución adquirida País Comprador País % accionario adquirido Valor transado (US$millones) P/E implícito P/B implícito 1 Feb-13 Banco HSBC Panamá Grupo Bancolombia COL 100 2.234 24,1x 2,4x 2 Jul-10 BAC-Credomatic Centroamérica Grupo Aval COL 100 1.920 12,7x 2,3x 3 Jul-06 Grupo Banistmo Centroamérica1 HSBC Holdings UK 100 1.770 14,0x 3,4x 4 Dic-06 Grupo Cuscatlán Centroamérica Citigroup EUA 100 1.510 17,8x 2,4x 54 Edición 34144 ANÁLISIS -FINANZAS

ACTUALIDAD

5

6

7 Ene-12

Panamá

Panamá

The

The

The

Notas:

1 Presencia en Colombia, Costa Rica, El Salvador, Honduras y Nicaragua.

2 Incluyó las operaciones de HSBC en Costa Rica, Honduras y El Salvador.

3 Durante el 2015 y 2016 Citigroup también ven dió sus otras operaciones en Centroamérica a gru pos financieros regionales. Grupo Financiero FI COHSA compró las operaciones de Nicaragua y de Honduras de Citigroup. Grupo Terra compró las operaciones de Citigroup en el Salvador y Grupo Promerica compró las operaciones de Citigroup en Guatemala. Los montos de estas transacciones no fueron revelados.

4 P/E (Price/Earnings) se refiere al valor de mer cado implícito de la institución, dividido entre las utilidades netas de la institución. El cálculo del promedio excluye las transacciones en la posición 7 y por presentar valores atípicos.

5 P/B (Price/Book) se refiere al valor de mercado implícito de la institución adquirida, dividido en tre el patrimonio contable de la institución. Los múltiplos P/E y P/B fueron calculados con base en el valor transado al cierre de la transacción y la información actualizada, de la institución adquiri da, al periodo más cercano previo a la transacción.

Notas Aclaratorias: Considera solo transacciones de fusiones & adquisiciones ocurridas en América Central y/o República Dominicana, ocurridas entre el 1 de enero de 2005 y el 29 de agosto del 2022 en las que la compañía adquirida o adquiriente posee operaciones en uno o más países del territorio o donde el comprador y/o vendedor tienen su casa matriz en la región. El valor de la transacción está basado en el precio anunciado por el porcentaje accionario adquirido. La información es obtenida por Capital Financial Advisors y Revista Summa de fuentes públicas (informes de prensa, de compañías, analistas y documentos regulatorios), con la creencia de que es veraz y confiable, sin hacer ninguna representación sobre su exactitud. Capital y Summa no asumen ningún compromiso en sustituir o complementar los datos si

existiese nueva información para alguna transacción ni asumirán compromiso, contingencia de representaciones o garantías, expresas o implícitas, contenidas (u omitidas) en la base de datos o cualquier otra comunicación oral o escrita. Capital y Summa no asumirán ninguna responsabilidad por pérdidas o contingencias resultado de la publicación o uso de esta información. Las transacciones contienen movimientos de capital accionario en adquisiciones o ventas de compañías, involucrando: porcentajes accionarios minoritarios o mayoritarios, fusiones, desinversiones de compañías o divisiones, ventas de compañías gubernamentales y privatizaciones. Excluye adquisiciones o fusiones de subsidiarias propias, reestructuraciones, cambios en razón jurídica y unificación de varias clases de capital.

PROMEDIO

Oct-06 Grupo Financiero Uno Centroamérica Citigroup EUA 100 1.100 8,5x 3,2x

Dic-06 Bancoagrícola

y El Salvador Grupo Bancolombia COL 100 900 16,1x 2,5x

Banco HSBC Centroamérica2 Grupo BolívarBanco Davivienda COL 100 801 40,5x 1,6x 8 Jun-09 BAC-Credomatic Centroamérica GE Consumer Finance EUA 25 623 8,2x 3,2x 9 Jul-13 BBVA Panamá Panamá Grupo Aval COL 99 505 16,3x 1,5x 10 May-05 BAC-Credomatic Centroamérica GE Consumer Finance EUA 50 500 10,9x 2,6x 11 May-20 Multi Financial Group Panamá Grupo Aval COL 97 434 7,9x 0,8x 12 Jun-13 Grupo Financiero Reformador Panamá Grupo Aval COL 100 411 2,7x 13 Feb-16 Citigroup3

y Costa Rica

Bank of Nova Scotia CAN 100 360 0,9x 14 Mar-19 Banco Dominicano de Progreso - Banco Múltiple R. Dominicana

Bank of Nova Scotia CAN 97 334 24,8x 2,7x 15 Dic-06 Corporación Interfin, S.A Costa Rica

Bank of Nova Scotia CAN 100 284 12,9x 2,8x 112,5x 2,3xPROMEDIO Edición 34146

-EN LA MIRA

Edición 34148

LA BANCA ANTEDESAFÍOSNUEVOS

LA SEGURIDAD, LA INCLUSIÓN Y ADAPTARSE A LAS NECESIDADES DE LAS DISTINTAS GENERACIONES SOBRESALEN ENTRE LOS PRINCIPALES.

Créditos: Analista de bancos: Federico Herrero Analista de aseguradoras: Rainier Álvarez Textos: Rocío Ballestero y Luis Enrique Morán

Conforme se percibe mayor control frente a la pandemia, crecen los flujos de per sonas que vuelven a las sucursales ban carias, aunque una parte del mercado mantiene e incluso fortalece su affaire con las transacciones en línea. Paralelo a los avances en la digitalización, cada día salen a escena nuevas modalidades de ci berataques que requieren de respuestas innovadoras por parte de las instituciones y de consumidores perspicaces y mejor educados.

De los clásicos phishing (envío de un co rreo electrónico engañoso a miles de des tinatarios para ver quién cae por poca cautela o desinformación) y ransomware (secuestro de datos), se ha pasado a for mas más elaboradas de engaño y estafas. En ellas se construyen perfiles muy deta llados de los comportamientos, patrones de vida y vulnerabilidades de las víctimas objetivo, que son tanto clientes como co laboradores de los bancos, a quienes se compromete por información expuesta en redes sociales, fallas en la autentifica ción de datos e incluso seguimientos en persona.

49Edición 341

Tal es el caso de perfiles falsos de reconocidos bancos en redes como Twitter, muy similares a los de las páginas oficiales, dise ñados para robar el acceso a las cuentas bancarias de las vícti mas mediante enlaces automa tizados y hasta sacar préstamos a su nombre. Pese al constante monitoreo de los propios ban cos y su rápida denuncia para que se den de baja esas cuen tas apócrifas, a diario aparecen nuevas. ESET, líder en detección de amenazas, ha llegado a des cubrir en un solo día 82 perfi les falsos activos, suplantando la identidad de cinco entidades bancarias diferentes.

Otra estafa evolucionada es el face to face. En ese tipo de infrac ción el criminal sigue a ejecuti vos bancarios, eventualmente entabla contactos “casuales” con ellos (en eventos, semina rios o sitios públicos), les ex trae información y los recluta, ofreciéndoles atractivas opor tunidades paralelas de trabajo o consultorías independientes por las que reciben jugosos pa gos por información de valor que proporcionan para sus su puestos clientes. Es una acción que elude prácticamente todos

los controles de TI, lo que hace que las organizaciones pierdan información confidencial du rante meses y/o años.

En paralelo, se han fortalecido los ataques directos a las plata formas y bases de datos de las compañías, protagonizados por mafias con redes internaciona les. El sector no ha dudado en responder con más inversión y contratación de personal es pecializado para proteger a los clientes y su infraestructura, en una carrera sin fin.

Peter Warmka, exoficial con 20 años de experiencia en ciberse guridad, reconocido por su libro “Confessions of a CIA Spy: The Art of Human Hacking”, ahonda en la situación y comparte tres apreciaciones muy pertinentes:

Los ataques de este año de ci berdelincuentes rusos contra la industria de servicios financie ros en América Latina no son del interés político del Kremlin. An tes de la invasión a Ucrania, Ru sia venía fomentando crecientes lazos económicos, militares y políticos con la mayoría de los países latinoamericanos y no le interesaba ponerlos en peligro. Por ello fueron relativamente menores, en comparación con

3 cosas fundamentales que debe comprender la banca

FUENTE: INFOBIP.

1 Lo que fricciona la experiencia del cliente financiero

2 Las particularidades demográficas de los clientes y cuáles son sus canales de comunicación predilectos.

3 Qué es lo que cada quien entiende por un “buen servicio al cliente”.

Pérdidas millonarias

FUENTE: IBM SECURITY

A nivel mundial, el costo medio de una violación de datos por entidad pasó de US$3,9 millones en 2020 a US$4,2 millones en 2021. La cifra considera el valor de los activos robados y los gastos por reparación de daños, litigios y pérdida de clientes.

En Estados Unidos, la afectación promedio alcanzó los US$9,1 millones.

Edición 34150 RANKING FINANCIERO ESPECIAL

RANKING FINANCIERO