3 minute read

Preemio Investment Club

from Riskipreemio 2/2021

by Preemio Ry

Teksti: Olli Haapalainen Kuvaajien sisältö: Olli Haapalainen, grafiikka: Sami Gabbouj

Inflaatio, korkotaso ja tuottovaatimus

Advertisement

Yhdysvaltalaisten uutismedioiden mukaan inflaatio-odotukset alkavat nostamaan päätään Atlantin toisella puolella, kun liittovaltion 10-vuotisten lainojen korot nousivat vajaaseen 1,5 prosenttiin (Bloomberg, 3.3.2021). Samaan aikaan yhdysvaltalaiset yhtiöt ovat varoitelleet tuotantoketjujen pullonkauloista sekä kasvavista raaka-aine- ja työvoimakustannuksista (FT, 29.3.2021). Samankaltaisia ilmiötä on ollut nähtävissä myös Euroopassa. Koronan aiheuttama suuri kysyntä on ollut yksi merkittävä tekijä maailmanlaajuisen mikrosirupulan taustalla. Kasvanut kysyntä on puolestaan nostanut hintoja ja haitannut saatavuutta niin paljon, että osa autovalmistajista on joutunut pysäyttämään tuotantoaan (Yle, 10.4.2021).

Ajattelin, että tämä pohjustus (pelottelu) olisi oivallinen siirtymä käsittelemään tällä klubin palstalla niinkin ajankohtaista ja tuoretta ilmiötä kuin inflaatio, joka saattaa olla monelle meille nuoremmalle sijoittajalle outo tuttavuus rahoitusmarkkinoilla. Inflaatio on läheisessä yhteydessä korkotasoon, jolla on puolestaan vaikutus rahoitusmarkkinan dynamiikkaan ja osakkeiden arvostuksiin. Erästä sijoittajaa, Warren Buffettia, lainatakseni ”Everything in valuation gets back to interest rates” (Yahoo Finance, 9.5.2017). Kyseessä voisi sanoa olevan melko olennainen seikka, jonka vaikutuksia osakemarkkinaan ei voi sivuuttaa, vaikka näkymät säilyisivät muuten positiivisina. Ei kuitenkaan anneta tässä vaiheessa pelolle vappua, vaan tarkastellaan mahdollisia vaikutuksia simaa ja munkkia nautiskellen. Nykyisellään nollakorkoympäristö on tukenut osakkeiden arvostustasoja, koska velkainstrumentit toimivat normaaliolosuhteissa vaihtoehtoina osakkeille, eikä tätä vaihtoehtoista tuottoa ole ollut tässä ympäristössä saatavilla. Tämä on pakottanut osan siitä rahasta, joka on normaalisti saanut tuottoa riskiskaalan pienemmästä päästä (koroista), hakemaan tuottoa sellaisista kohteista, joista sitä on vielä ollut mahdollista saada. Jos inflaatio lähtee nousemaan, keskuspankit tulevat varmasti tarkastelemaan korkotasoa tarkemmin, mikä todennäköisesti päättää nykyisen kevyen rahapolitiikan. Muutos tässä tilanteessa saattaa taas osaltaan vaikuttaa osakemarkkinoihin, jos rahavirrat alkavat kääntyä tältä osin takaisin korkomarkkinoille. Tästä korkojen muutoksen aiheuttamasta rahavirtojen liikkeestä korko- ja osakemarkkinoiden välillä saisi kokonaan oman keskustelunsa, joten ei paneuduta siihen tässä kohtaa tämän syvällisemmin. Tärkeää on kuitenkin tiedostaa sen vaikutus osakemarkkinaan.

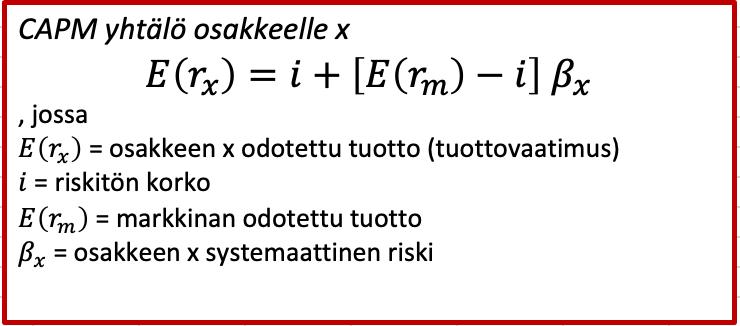

Tekijä, jonka vaikutusta halusin käsitellä ensisijaisesti, on osakkeiden tuottovaatimus. Rahoituksen perusteet kurssilta tutun CAP-mallin mukaan sijoittajien tuottovaatimus muodostuu riskittömästä korosta ja osakkeiden riskipreemiosta. Näin ollen korkotason muutoksen pitäisi vaikuttaa tuottovaatimukseen. Tarkastellaan koron muutoksen vaikutusta yksinkertaisesti yksittäisen osakkeen näkökulmasta käyttäen avuksi taloustieteestä tuttua ceteris paribus -ajattelua. Teoreettisesti osakkeen arvo määrittyy tulevien kassavirtojen nykyarvon mukaan, joka saadaan muuntamalla nuo kassavirrat nykyhetkeen diskonttauskorolla, eli tuottovaatimuksella. Jos siis oletetaan toimintanäkymien ja kassavirtojen säilyvän muuttumattomana koron noustessa, pitäisi yrityksen arvon laskea tuottovaatimuksen noustessa, kun kassavirtojen nykyarvo on pienempi.

111111

Tuottovaatimuksen muutoksen vaikutus osakkeen hintaan

Osake A

Osake B

Kassavirtojen jakautuminen

21 %

51 %

5,0 % 5,5 % 6,0 % 6,5 % 7,0 % 7,5 % 8,0 % 8,5 % 9,0 % 9,5 % 10,0 % Tuottovaatimus (%)

40 %

40 % 38 %

Olen yrittänyt havainnollistaa vaikutusta yläpuolella olevassa kuvaajassa, jossa on verrattu keskenään kahta erilaiset kassavirrat omaavaa yhtiötä. Osaketta A voisi luonnehtia tasaista kassavirtaa tuottavaksi vakaan markkina-aseman omaavaksi laatuyhtiöksi. Puolestaan osake B on spekulatiivisempi kasvuyhtiö, jonka kassavirrasta merkittävä osa saadaan tulevaisuudessa. Kuten kuvaajasta nähdään, tuottovaatimuksen nousulla on käänteinen suhde yrityksen arvoon. Tämä lisäksi vaikutus on erilainen yhtiöiden välillä riippuen siitä, kuinka kaukana tulevaisuudessa niiden kassavirrat ovat. Tässä tapauksessa spekulatiivisemman kasvuyhtiön arvo reagoi voimakkaammin tuottovaatimuksen muutokseen. Jos halutaan lisätä mausteeksi pari käytännön esimerkkiä, osakkeen A kanssa samantyylisiä yhtiötä Helsingin pörssissä voisi edustaa Elisa ja Olvi sekä osaketta B esimerkiksi Revenio.

Todellisuudessa tilanne ei ole näin yksinkertainen, koska kasvava inflaatio ja korkotaso vaikuttavat lisäksi yritysten toimintanäkymiin ja kassavirtoihin. Silloin yhtiön arvoon vaikuttavat tuottovaatimuksen lisäksi muutkin tekijät. Yksi olennaisimmista tekijöistä on yhtiöiden hinnoitteluvoima, eli pystyvätkö ne viemään nousseet kustannukset omien tuotteidensa hintoihin, jolloin ne pystyvät säilyttämään kannattavuutensa. Tämän ohella velkataakan merkitystä kassavirtoihin ja tulevaisuuden näkymiin ei sovi sivuuttaa, jos korot lähtevät nousemaan.

11 %

A B

1-5 vuotta 6-10 vuotta yli 10 vuotta

Vain aika näyttää, kuinka hintataso lähtee kehittymään, ja miten Fed sekä muut keskuspankit siihen reagoivat. Lopuksi voisi varmaan todeta hieman erästä sanontaa muotoillen, että todellisuus on teoriaa ihmeellisempää, eivätkä asiat luultavasti tule tapahtumaan tarkalleen näiden yleistyksien ja teorioiden esittämän mukaisesti. Uskoisin kuitenkin, että ne tarjoavat meille hyvän tavan viitoittaa tätä moniulotteista kokonaisuutta – jota taloudeksi kutsutaan – siten, että seuraava risteys ei tulisi täytenä yllätyksenä.

Tekstin tarkoituksena ei ole antaa sijoitusneuvoja, vaan toimia yleisenä höpinänä aiheesta.

12

Olli Haapalainen