Aida Odenhall Talari

Kapitel

och skatter

Om boken och dess arbetssätt

Digital Redovisning består av tre delar:

• Traditionellt tryckt lärobok

• Digitala övningar

• Praktikfallet Style By Stina AB

När du börjar läsa faktadelen* kommer du vartefter att hitta relevanta exempel på det som du läst om tidigare i texten. Studera exemplen noggrant, det hjälper dig att göra övningarna senare.

På hemsidan nittontrettio.se under fliken Student+ hittar du de digitala övningarna till varje kapitel med tillhörande facit. Övningar repeteras kontinuerligt och svårighetsgraden stegras.

När du är klar med alla övningar kommer du att få praktisera dina kunskaper och färdigheter hos redovisningsbyrån Bokför Rätt & Lätt AB. Du kommer att få ansvara för kunden Style By Stina AB under ett helt räkenskapsår med cirka 300 digitala affärshändelser inklusive löner. Du kommer att få bokföra löpande leverantörs- och kundfakturor samt skapa momsrapporter kvartalsvis. Varje månad avslutas med en månadsavstämning i form av en Excel-fil.

Du kommer även att få praktisera den konsultativa rollen som redovisningskonsult genom att analysera företagets resultat, upprätta en resultatbudget och ge rådgivande förbättringsförslag till kunden. Du avslutar räkenskapsåret för Style by Stina AB med ett årsbokslut och en skatteberäkning. Självklart kan du även exportera din SIE-fil från bokföringsprogrammet till ditt valda bokslutsprogram om du vill avsluta året med en årsredovisning.

På hemsidan nittontrettio.se hittar du också användarstöd till programmet Fortnox samt tips och råd och annat matnyttigt gällande redovisning.

Välkommen ombord på din digitala redovisningsresa!

*Fakta avser år 2025

Kontoplanen är en förteckning över olika bokföringskonton. Kontoplanen enligt BAS-kontoplanerna är upplagd så att varje konto har fyra siffror.

Den första siffran anger kontoklass. De följande siffrorna används för mer specifik uppdelning, där den andra siffran anger kontogrupp, den tredje siffran huvudkonto och den fjärde siffran underkonto.

Summan som bokförs på något av bokföringskontona minskar eller ökar beroende på om summan bokförs i debet eller i kredit samt vilken kontoklass det valda kontot tillhör.

Se kontoplan på bas.se/kontoplaner

1 Tillgångar

1930

Underkonto

Huvudkonto

Kontogrupp

Kontoklass

2 Skulder

1110 Byggnader 2081 Aktiekapital

1119 Ackumulerade avskrivningar 2091 Balanserad vinst eller förlust på byggnader

1220 Maskiner och inventarier 2093 Aktieägartillskott

1229 Ackumulerade avskrivningar 2099 Årets resultat på maskiner och inventarier

1240 Bilar och andra transportmedel 2110

1249 Ackumulerade avskrivningar på bilar 2330

Periodiseringsfonder

Checkräkningskredit

1350 Aktier och andelar 2350 Banklån

1410 Lager 2440

Leverantörsskulder

1510 Kundfordringar 2510 Skatteskulder

Balansrapporten, även kallad balansräkningen, visar företagets tillgångar och skulder.

I balansrapporten används bokföringskonton som börjar på siffran 1 för tillgångar och konton som börjar på siffran 2 för bolagets skulder och eget kapital. Tillgångar kan ses som företagets framtida ekonomiska fördelar, det blir en del av företagets förmögenhet. Likt en privatperson kan ett företag äga en fastighet eller ett bankkonto som kan klassificeras som en tillgång i företaget. En skuld i företaget kan exempelvis vara ett banklån eller en faktura som ska betalas till en leverantör. Aktiekapitalet som ägaren har satt in i företaget, betraktas också som en skuld i bokföringen.

Resultatrapporten, även kallad resultaträkningen, visar företagets resultat genom intäkter och kostnader. Här används bokföringskonton som börjar på siffran 3 som står för bolagets intäkter, dessa konton används när företaget säljer någon vara eller tjänst.

Bokföringskonton som börjar på 4, 5 och 6 är kostnader som uppstår när företaget köper in varor eller tjänster.

Konton som börjar på siffran 7 berör löner och personalkostnader. Den sista kontoklassen börjar på siffran 8, där behandlas finansiella intäkter och finansiella kostnader, såsom utdelning, intäkts- och kostnadsräntor.

För att lära sig bokföringens system behöver du lära dig konsten att hantera bokföringskonton och förstå kontoklasserna.

¢ Tillgångskonton kontoklass 1 ökar på debetsidan och minskar på kreditsidan

¢ Skulder/eget kapital kontoklass 2 minskar på debetsidan och ökar på kreditsidan.

¢ Intäkter kontoklass 3 & 8 minskar på debetsidan och ökar på kreditsidan

¢ Kostnader kontoklass 4–8 ökar på debetsidan och minskar på kreditsidan

Balansräkning (kontoklass 1–2) Resultaträkning (kontoklass 3–8)

Tillgångar (1) Debet

Skulder (2)

Intäkter (3 & 8)

Kostnader (4–8)

BAS-kontoplan

Anpassad kontoplan till övningar i kapitel 2 och kapitel 3

1 Tillgångar

1210 Maskiner

2 Skulder och eget kapital

2081 Aktiekapital

1220 Inventarier & verktyg 2350 Banklån

1240 Bilar 2440 Leverantörsskulder

1250 1510 Datorer Kundfordringar

1910 Kassa

2614 Utgående moms inköp från annat EU land 25 %

2615 Utgående moms import av varor 25 %

1920 Plusgiro 2610 Utgående moms 25 %

1930 Bankkonto

3 Intäkter

2640 Ingående moms

2645 2650 Ingående moms förvärv från utlandet Redovisningskonto för moms

3010 Försäljning 25 % 4-8 Kostnader

3105 Försäljning varor till land utanför EU 4010 4515 Varuinköp Sverige Inköp varor från annat EU land 25 %

3108 Försäljning varor till lannat EU-land 4531 4535 Inköp av tjänst, land utanför EU 25% Inköp av tjänst från annat EU land 25 %

3308 Försäljning tjänster till annat EU-land 4545 5010 Import av varor, land utanför EU 25 % Lokalhyra

3305 Försäljning tjänster till land utanför EU

3960 Valutakursvinster

5060 5410 Städning Förbrukningsinventarier

5420 Programvaror

5460 Förbrukningsmaterial

5615 Leasing av personbilar

5800 Resor

5900 Reklam

6040 Kontokortskostnader

6110 Kontorsmateriel

6200 Telefon

6310 Företagsförsäkringar

8310 Ränteintäkter 8410 Räntekostnader

Momsrapporten bokförs den sista dagen under momsperioden, den in- och utgående momsen avslutas mot ett momsredovisningskonto. Om den utgående momsen är större än den ingående momsen uppstår en skuld på konto 2650 och företaget betalar mellanskillnaden till Skatteverket.

Om företaget däremot har mer ingående moms än utgående moms uppstår istället en fordran som bokförs på konto 1650 och företaget får tillbaka momsen från Skatteverket. Momskontona för varuinköpen från utlandet ska också nollställas. Summan ska alltid vara lika stor på den beräknade utgående momsen (2614/2615) som den ingående momsen (2645). Dessa konton avslutas också mot ett momsredovisningskonto.

Vid periodens momsrapport avslutas alla aktuella momskonton mot ett momsredovisningskonto.

Den skuld/fordran som har bokförts på ett momskonto under momsperioden ska kvittas genom att debitera eller kreditera momskontot på den motsatta debet- eller kreditsidan.

25 000 kr i utgående moms - Konto 2610 debiteras.

10 000 kr ingående moms - Konto 2640 krediteras.

12 500 kr ingående moms utlandet - Konto 2645 krediteras.

12 500 kr utgående moms utlandet - Konto 2614 debiteras.

15 000 kr redovisningskonto för moms – Konto 2650 krediteras.

KONTO BENÄMNING

2610

Utgående moms 25 % 25 000,00 kr

2640 Ingående moms 10 000,00 kr

2650 Redovisningskonto för moms 15 000,00 kr

2645 Ber ing moms på förvärv från utland 12 500,00 kr

2614 Ber utg moms tjänsteförv utland 25 % 12 500,00 kr

Nu är det dags att göra övningar för kapitel 3. Använd kontoplanen på sida 23. Gå in på hemsidan www.nittontrettio.se och klicka på Student+ för att göra de digitala övningarna.

På hemisdan www.nittontrettio.se under fliken Övningar + finns det även extra övningar anpassat till kapitel 1-6 för den som vill göra flera övningar.

Om den anställde får måltider betalda under tjänsteresan minskas det skattefria traktamentet, även vid hotellfrukost som ingår i övernattningspriset ska traktamentet reduceras. Den anställde har då inte haft ökade levnadskostnader under tjänsteresan och har därmed inte rätt till fullt skattefritt traktamente.

För måltider som ingår i biljettpriser på allmänna transportmedel ska traktamentet inte reduceras.

Milersättning är en kostnadsersättning vid användning av egen bil i tjänsten som kan betalas ut av arbetsgivaren i form av traktamente eller kostnadsersättning. Bilersättningen ska täcka slitage på bilen och förbrukning av drivmedel när den anställde använder sin bil i tjänsten.

Förmånsbil: För tjänsteresor där den anställde har använt sin tjänstebil och betalat drivmedel själv, kan arbetsgivaren betala ut en skattefri milersättning med 12 kronor per mil för diesel, bensin eller etanol. Förmånsbilar som drivs helt med el är beloppet 9,50 kronor per mil.

Egen bil: För tjänsteresor där den anställde har använt sin privata bil och betalt för drivmedel kan arbetsgivaren betala ut en skattefri milersättning med 25 kronor per mil.

Arbetsgivare är enligt semesterlagen skyldiga att betala ut semesterlön under semesterledigheten eller semesterersättning när en anställd slutar om betald semester har tjänats in av den anställde. Semesterlagen ger alla anställda rätt till minst 25 semesterdagar.

Enligt semesterlagen kan semesterlönen beräknas med hjälp av två olika regler, sammalöneregeln och procentregeln:

Sammalöneregeln består av den anställdes månadslön samt ett semestertillägg. Semestertillägget per dag är 0,43 % av den anställdes månadslön.

Procentregeln beräknas med 12 % av den anställdes semesterlönegrundande lön under intjänandeåret. Procentregeln kan användas för alla anställda oavsett löneform.

Den intjänade semesterlönen ska bokföras som en semesterlöneskuld till den anställde inklusive arbetsgivaravgifter. Beräkning av semesterlöneskulden regleras ofta i företagets kollektivavtal, om företaget saknar kollektivavtal tillämpas istället semesterlagen.

Förutbetalda kostnader

Förutbetalda kostnader är utgifter som redan har betalats men som kommer att förbrukas under kommande räkenskapsår. Dessa kostnader kallas också interimsfordringar som klassificeras som en omsättningstillgång. Förutbetalda kostnader bokförs på konto kontogrupp 17 (Förutbetalda kostnader och upplupna intäkter).

Frisör Maryam har fått en faktura i december för sin lokalhyra. Fakturaperioden avser nästa års kvartalshyra från januari till och med mars. Hyresavin är totalt på 18 750 kr inkl moms. I bokslutet bokförs hyreskostnaden som en fordran på konto 1710.

KONTO BENÄMNING

DEBET KREDIT

2440 Leverantörsskulder 18 750,00 kr

2640 Ingående moms 3 750,00 kr 1710 Förutbetalda hyreskostnader 15 000,00 kr

Nästa räkenskapsår återförs den periodiserade kostnaden för lokalhyran under varje månad från januari till och med mars. Konto 1710 krediteras och konto 5010 debiteras med 5 000 kr under respektive månader.

En upplupen kostnad är en kostnad som avser det aktuella räkenskapsåret men som inte kommer att betalas förrän nästa år. Dessa kostnader uppstår på grund av att företagets leverantör fakturerar för sina tjänster eller varor i efterskott. En upplupen kostnad klassificeras som en kortfristig skuld och bokförs i kontogrupp 29 (Upplupna kostnader och förutbetalda intäkter).

Stylisten Anna Lee har kontaktat en redovisningsbyrå som ska göra hennes bokslut. Bokslutskostnaden avser årets bokslut men Anna Lee kommer att få fakturan nästa år. Kostnaden på 10 000 kr för bokslutet bokförs på konto 6530 i debet och som en skuld på konto 2990 i kredit.

KONTO BENÄMNING

DEBET KREDIT

2990 Upplupna kostnader, förutbet. intäkter 10 000,00 kr

6530 Redovisningstjänster 10 000,00 kr

Förutbetalda intäkter

Förutbetalda intäkter är inkomster som uppstår när ett företag har fått en betalning från en kund men varan eller tjänsten kommer att levereras eller utföras under kommande räkenskapsår. Förutbetalda intäkter kallas också interimsskulder och klassificeras som en kortfristig skuld och bokförs i kontogrupp 29 (Upplupna kostnader och förutbetalda intäkter).

Företaget Leksaker AB har skickat en faktura på 6 500 kr exkl moms för en vara som kommer att levereras nästa år. Intäkten för varan avser därmed nästa år. Skulden bokförs på konto 2970 i kredit och intäkten bokförs på konto 3090 upplupna intäkter.

KONTO BENÄMNING

2970 Förutbetalda intäkter

3090 Upplupna intäkter

DEBET KREDIT

6 500,00 kr

6 500,00 kr

Nästa räkenskapsår återförs intäkten för varorna. Konto 2970 debiteras och konto 3090 krediteras med samma belopp 6 500.

Upplupna Intäkter kallas också interimsfordringar, det är intäkter som faktureras i efterskott. Företaget har levererat varan eller tjänsten men har inte fakturerat kunden för den utförda prestationen. Upplupna intäkter klassificeras som en omsättningstillgång och bokförs i kontogrupp 17 (Förutbetalda intäkter och upplupna intäkter).

Ett byggbolag har avslutat ett projekt men kommer att fakturera kunden under det kommande räkenskapsåret.

I bokslutet bokförs intäkten på 80 000 kr exkl moms som en tillgång på konto 1790 och som en upplupen intäkt på konto 3090 i kredit.

KONTO BENÄMNING

DEBET KREDIT

1790 Förutbet. intäkter och upplupna kostn. 80 000,00 kr

3090 Upplupna intäkter 80 000,00 kr

Under nästa räkenskapsår återförs periodiseringen. Konto 1790 krediteras med 80 000 kr och konto 3090 debiteras med 80 000 kr.

Du kommer att arbeta som praktiserande redovisningskonsult hos redovisningsbyrån Bokför Rätt & Lätt AB. Du ska ta hand om kunden Stina som är ägare av företaget Style By Stina AB. Utifrån en grundläggande information om företaget ska du med hjälp av ditt valda bokföringsprogram månadsvis bokföra affärshändelser som kommer att ske under bolagets räkenskapsår. Under räkenskapsåret kommer du att få bokföra leverantörsfakturor, kundfakturor och skapa deklarationer där varje månad avslutas med en avstämning. Efter det första kvartalet ska du även få prova på att praktisera den konsultativa rollen som redovisningskonsult och analysera företagets resultat genom att upprätta en resultatbudget och ge rådgivande förbättringsförslag till kunden. I slutet av räkenskapsåret kommer du att få göra ett bokslut med en avslutande konsultationsuppgift som innehåller en analys av bokslutet. Boken utgår ifrån bokföringsprogrammet Fortnox men valfritt program kan tillämpas.

På hemsidan nittontrettio.se ska du ladda ned allt tillhörande material till din dator som du ska använda dig av när du bokför i ditt bokföringsprogram. På hemsidan hittar du även bankkontoutdrag och facit till varje månad i form av en balans- och resultatrapport samt en Excel-fil som du använder dig av för att göra månadsavstämningen.

Företaget Style By Stina AB bedriver verksamhet inom homestyling i Stockholms stad. Företagets tjänster innefattar homestaging och homestylinguppdrag inför visningar vid bostadsförsäljning. Kunderna består till största del av privatpersoner men de har även uppdrag hos företagskunder.

Aktiekapital

Styrelseledamot och

VD, Ordförande

Stina Andersson 19840607–9288

Styrelsesuppleant

Enzo Andersson 19830515-9283

50 000 kr

Antal aktier 500

Företagsform Aktiebolag

Företagsnamn Style By Stina AB

Organisationsnummer 651031-3114

Momsnummer SE651031311401

Adress och kontaktuppgifter

Räkenskapsår

Verkmästargränd 4 131 46 Nacka

20XX-01-01 – 20XX-12-31

Bokföringsmetod Fakturametoden

Momsperiod Kvartalsmoms

Registrerad för F-skatt Ja

Bankuppgifter

Företaget har ett bankkonto hos Min Bank AB. Bankgironummer 123-9839

Stina är företagsledare och anställd i sitt nystartade företag. Hon arbetar heltid med en fast månadslön om 40 000 kr/månad. Hon har en förmånsbil där bilförmånen är 24 144 kr/år.

Se övriga löneuppgifter nedan.

Löneuppgifter:

Stina Andersson Personnummer: 19840607–9288

Bruttolön 40 000 kr

Skattetabell 31 Kolumn 1 8 985 kr

Arbetsgivaravgifter 13 200 kr

Bilförmån/månad 2 012 kr

Nettolön 31 015 kr

Stina Anderssons kontonummer Clearingnr: 6789

Bankkontonr: 123456789

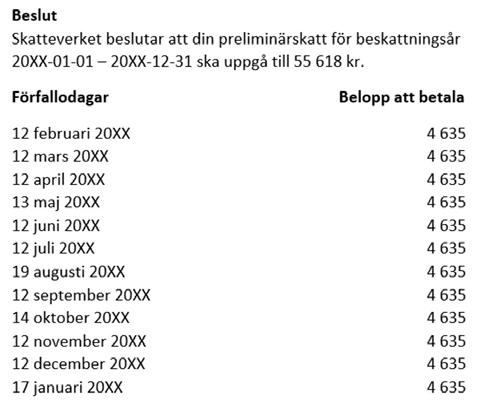

Preliminärskatt

Beskattningsår 20XX-01-01 – 20XX-12-31

Skatteverket har beslutat att debiterad preliminärskatt ska betalas med 55 620 kr under följande beskattningsår. Det kommer att debiteras 4 635 kr från företagets skattekonto varje månad under 12 månader.

Skapa elevkonto

Logga in på Fortnox hemsida fortnox.se/skola/elever/ och skapa ditt elevkonto.

När du har skapat ditt elevkonto hos Fortnox är det dags att lägga upp kunden Style By Stina AB. Använd dig av företagsinformationen som du hittar i introduktionen.

På hemsidan nittontrettio.se under fliken Student + finns instruktioner för hur du skapar ditt elevkonto och hur du kommer igång med inställningarna i Fortnox.

Digitala arkivet

Varje månad sker det olika affärshändelser i företaget Style By Stina AB. Du ska bokföra varje affärshändelse och koppla ett underlag till varje verifikation. Alla underlag till verifikationerna hittar du på hemsidan under fliken Digitala arkivet.

Digitala arkivet är uppbyggt i mappar månadsvis från och med januari till och med december, med tillhörande fakturor, kvitton och övriga dokument. Alla datum i dokumenten är märkta med året 20XX, ersätt året med ditt nuvarande räkenskapsår.

Det finns en balans- och resultatrapport för varje månad samt ett bankkontoutdrag som är ditt facit. När månaden är klar ska du kontrollera att alla balanskonton är korrekta och stämmer överens med facit. Avstämningen görs i form av en Excel-fil.

I det Digitala arkivet under fliken Budgetering och beräkning hittar du även extra övningar för budgetering och analys.

På hemsidan under fliken Användarstöd finns instruktioner och videoklipp på hur du använder respektive funktioner i bokföringsprogrammet Fortnox.

Det finns även en samlingsplats för länkar till lagar och regler samt allmänna bokföringstips som kan vara användbara när du ska bokföra händelserna som har skett under året hos Style By Stina AB.

1. 20XX-01-02. Stina har betalt in aktiekapitalet till Bolagets bankkonto, 50 000 kr. Koppla bilden av registreringsutdraget som du hittar i det digitala arkivet och bokför insättningen av aktiekapitalet.

2. 20XX-01-02. Företaget har tagit ett banklån från Bra Bank Finans. Lånet är på totalt 300 000 kr som sätts in på banken. Bokför banklånet som en långfristig skuld till kreditinstitut (konto 2350).

3. 20XX-01-03. Stina köper in en bil till bolaget med anskaffningsvärdet 180 000 kr. Bokför köpet av bilen som en verifikation på tillgångskontot 1240, betalning av bilen sker via bankkontot 1930.

4. 20XX-01-09. Lägg in leverantörsfakturan från mobiloperatören Telenu AB i leverantörsreskontran. På hemsidan under fliken Användarstöd finns instruktioner för hur du skapar en leverantörsfaktura i Fortnox.

5. 20XX-01-04. Stina har skickat in ett kvitto för ett köp från butiken Kontorsspecialisten som hon har betalt med företagets kontokort. Bokför köpet av kontorsmaterialet.

6. 20XX-01-05. Lägg in leverantörsfakturan från redovisningsbyrån Bokför Rätt & Lätt AB i leverantörsreskontran.

7. 20XX-01-14. En leverantörsfaktura från Trygga företag. Fakturan avser en företagsförsäkring mellan perioden januari till och med juni. Lägg in fakturan i leverantörsreskontran. Använd dig av periodiseringsfunktionen när du lägger upp fakturan. Använd konto 1730 och kostnadskonto 6310. TIPS: ingen moms på försäkringar.

8. 20XX-01-10. Varor har köpts in från Leverantören Vardagsrum AB. Lägg in leverantörsfakturan i leverantörsreskontran, använd konto 4010 varuinköp.

9. 20XX-01-10. En faktura från Yta Förvaltning AB. Lokalhyran avser perioden januari till och med mars. Lägg in leverantörsfakturan i leverantörsreskontran. Använd dig av periodiseringsfunktionen när du lägger upp fakturan. Använd konto 1710 och kostnadskontot 5010.

10. 20XX-01-28 Stina har skickat in kvitton för sina utlägg som bolaget senare ska betala ut till henne. Lägg in följande kvitton och bokför Stinas utlägg mot hennes avräkningskonto. Totala skulden till Stina är 7 452 kr. Du kan bokföra alla kvitton på samma verifikation:

a) Extern representationslunch med en kund

b) Inköp av en skrivare, förbrukningsinventarier.

c) Taxiresa, resekostnader.

11. 20XX-01-27. Stina har beställt varor från Leverantören Vardagsrum AB. Lägg in leverantörsfakturan i leverantörsreskontran.

12. 20XX-01-14. Betala följande leverantörsfakturor på förfallodatum: - Bokför Rätt & Lätt AB, fakturanr 908 (20XX-01-15) - Vardagsrum AB, fakturanr 2298 (20XX-01-20)

13. 20XX-01-14. Kunden Felix Andersson ska faktureras. Se faktureringsuppgifter i januarimappen. Lägg upp kunden i kundregistret och lägg in kundfakturan i kundreskontran.

14. 20XX-01-28. Kunden Ellen Löf ska faktureras. Se faktureringsuppgifter i januarimappen. Lägg in kundfakturan i kundreskontran.

15. 20XX-01-31. Lägg in leverantörsfakturan från Motorstopp AB i leverantörsreskontran.

16. 20XX-01-25. Stinas januarilön ska betalas ut. Lägg upp Stina i personal-registret efter det anställningsbevis som finns i januarimappen. Gör en lönekörning och skapa en lön åt Stina.

*Instruktionerna för hur du skapar en lön hittar du på hemsidan nittontrettio.se.

17. 20XX-01-31 Stina har tidigare skickat in kvitton för totalt 7 452 kr. Hennes utlägg ska nu betalas ut till henne. Bokför utbetalningen till Stina från banken mot hennes avräkningskonto (konto 2893).

18. 20XX-01-31. Avskrivning på bilen börjar från och med januari månad. Registrera en ny verifikation och välj verifikationsserie G. Använd dig av konto 1249 samt konto 7834.

Anskaffningsvärde

180 000 kr

Avskrivningstid 5 år

Årets avskrivning enligt plan 36 000 kr

Avskrivning per månad 3 000 kr

TIPS: Genomför periodisering

För att genomföra dina periodiseringar i programmet Fortnox klickar du på

Bokföring i huvudmenyn. Välj sedan fliken Periodisering. Börja med att markera de periodiseringar som du vill utföra och klicka på utför. Programmet kommer då att automatiskt skapa en bokföringsverifikation och periodisera fakturan för januari månad.

19. 20XX-01-31 Utför periodiseringen av lokalhyran som avser hyreskostnader i januari från leverantören Yta förvaltning.

20. 20XX-01-31 Utför periodiseringen på försäkringen från leverantören Trygga Företag AB som avser försäkringskostnader i januari.

21. Nu är det dags att stämma av månadens bokföring. I januarimappen hittar du en avstämningsfil i form av en Excelfil. Ladda ned mallen och spara den på din dator.

Fyll i siffrorna samt kommentarer i din avstämningsmall som du hämtar från din balans- och resultatrapport. I avstämningsmallen hittar du även facit för avstämningen (se flik nr 2 Facit januari).

Bankkontoutdraget och facit över balans-och resultatrapporten per 20XX-01-31 finner du också i januarimappen. Om du behöver hjälp med din avstämning finns det även en avstämningsguide i mappen.

*Öresdifferenser mellan ditt bokförda resultat och facit godkänns