78 5243 54 6 024 1 3 1 0 0

petróleo

Pemex anunció la emisión de un bono por 6,000 mdd con un vencimiento hasta 2046.

petróleo

La firma de reclutamiento PageGroup lanzó un área específica para el sector energético nacional.

minería Empresa cazatesoros plantean¡ extraer fosfatos del fondo del mar en BCS.

electricidad

La empresa Ottomotores presentó a Ricardo Navarro como Director General.

rutas de negocios

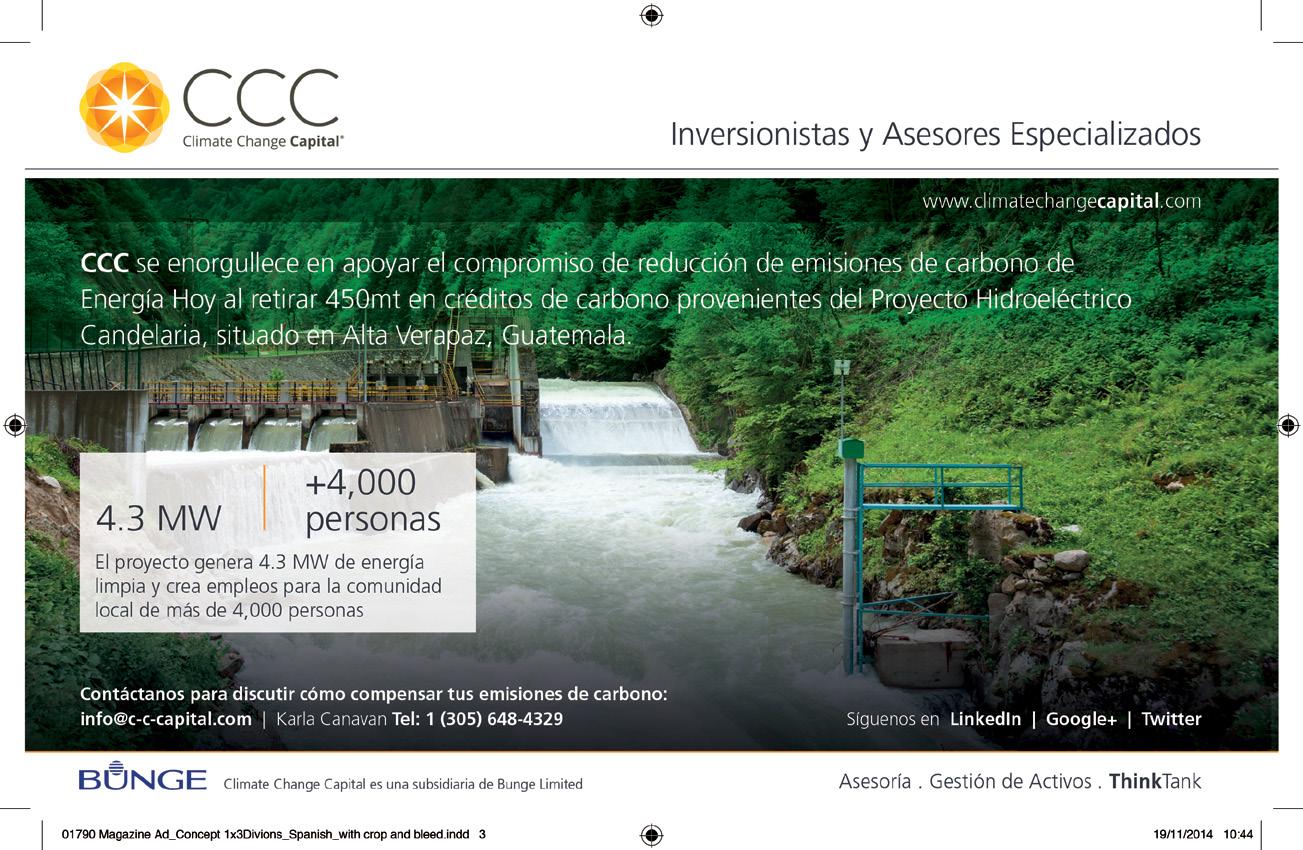

Energía Hoy es la primera revista mexicana libre de CO2, de la mano de Climate Change Capital.

Una alianza entre Walmart, Schneider Electric, BMW y la Comisión Federal de Electricidad dio pie a las primeras electrolineras para la recarga de vehículos en el Valle de México.

20 notas de inframundo Los contratos dicen que el país mantendrá el control, pero la tinta debe cumplirse.

26

cavilaciones materiales

Las Pymes pueden convertirse en incubadoras de desarrollo tecnológico.

ideas con brío La Reforma Energética requiere de unos ajustes para que no se condene al limbo.

energía y poder Los retos que encara la Reforma superan lo planeado.

zona técnica

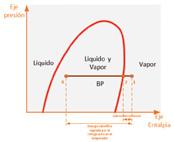

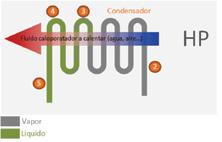

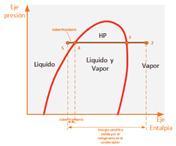

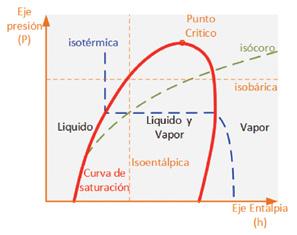

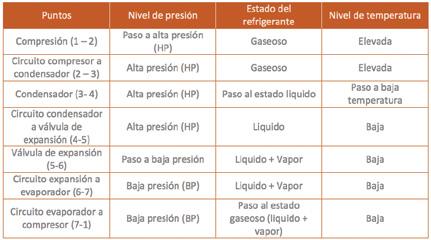

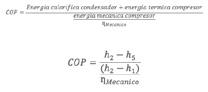

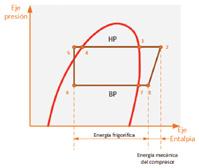

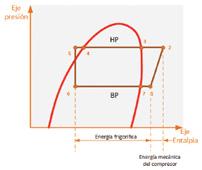

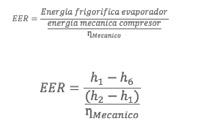

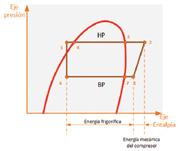

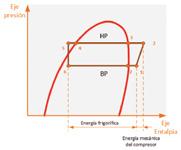

Transferir energía calorífica de una fuente de frío hacia una fuente caliente es el principio de las máquinas frigoríficas de compresión.

El sector energético se ha volcado hacia la Responsabilidad Social Empresarial, según el especialista Daniel Javier.

FEBRERO 2015 | energíahoy | 1

34 64

8

50

10 12

EN:

ARTE: OMAR VARGAS

14 SÍGUENOS

FEBRERO 2015

30

46 32 Pe Mi El Rn Zt

11 AL 12 DE MARZO

SHALE WORLD MÉXICO

HOTEL HYATT REGENCY. CIUDAD DE MÉXICO. www.terrapinn.com

AGENDA Ag

ENCUENTROS…

MEXICO SHALE SUMMIT 2015

HILTON PALACIO DEL RIO. SAN ANTONIO, TEXAS. 17 Y 18 DE FEBRERO.

www.mexicoshalesummit.com

MEXICO WINDPOWER 2015

CENTRO BANAMEX. CIUDAD DE MÉXICO.

25 Y 26 DE FEBRERO. www.mexicowindpower.com.mx

CUMBRE CENTRALES ELÉCTRICAS DE CICLO COMBINADO

HILTON SANTA FE. CIUDAD DE MÉXICO. 26 Y 27 DE MARZO. www.fcbilatam.com/EnergiaHoy

SIMPOSIUM LATINOAMERICANO DE LA ENERGÍA 2015

CENTRO BANAMEX, CIUDAD DE MÉXICO. 27 Y 28 DE AGOSTO. www.simposiumenergia.org.mx

FECHAS A CONSULTAR… MÉXICO

CONFIANZA DEL CONSUMIDOR (ENERO). 6 de febrero.

INFLACIÓN (ENERO). 9 de febrero.

BALANZA COMERCIAL (DICIEMBRE). 9 de febrero.

ACTIVIDAD INDUSTRIAL (DICIEMBRE). 11 de febrero.

OCUPACIÓN Y EMPLEO (4T). 12 de febrero.

SECTOR MANUFACTURERO (DICIEMBRE). 19 de febrero.

ESTADOS UNIDOS

BALANZA COMERCIAL. 5 de febrero.

PRECIOS AL PRODUCTOR (ENERO). 5 de enero.

CRÉDITO AL CONSUMO (DICIEMBRE). 6 de enero.

SOLICITUDES DE DESEMPLEO. 12 de enero.

PRECIOS AL CONSUMIDOR (ENERO). 13 de enero.

PRODUCCIÓN INDUSTRIAL. 18 de enero.

CONGRESOS Y FERIAS…

GAS MEXICO CONGRESS & EXHIBITION PARQUE TABASCO, VILLAHERMOSA. DEL 24 AL 26 DE FEBRERO. http://petroleumshow.com/event/gas-mexicocongress

MÉXICO UPSTREAM

HOTEL ST. REGIS. CIUDAD DE MÉXICO. DEL 9 AL 12 DE MARZO. www.cwcmexicooilgas.com

EXPO ELÉCTRICA NORTE 2015 CINTERMEX. MONTERREY, NUEVO LEÓN. DEL 11 AL 13 DE MARZO. www.expoelectrica.com.mx

EXPO ELÉCTRICA INTERNACIONAL 2015 CENTRO BANAMEX, CIUDAD DE MÉXICO. DEL 2 AL 4 DE JUNIO. www.expoelectrica.com.mx

CONGRESO INTERNACIONAL SOBRE

INNOVACIÓN Y DESARROLLO TECNOLÓGICO 2015

HOTEL HOLIDAY INN. CUERNAVACA, MORELOS. DEL 25 AL 27 DE MARZO. www.ciindet.org

PECOM 2015

PARQUE TABASCO, VILLAHERMOSA. DEL 14 AL 16 DE ABRIL. www.pecomexpo.com

11º EXPO FORO ELÉCTRICO PEMEXCANAME-CFE

WTC VERACRUZ. 15 Y 16 DE ABRIL. www.expoforoelectricocaname.org.mx

SOLAR POWER GENERATION MEXICO WORLD TRADE CENTER. CIUDAD DE MÉXICO. DEL 19 AL 20 DE MAYO. www.greenpowerconferences.com

CONSEJEROS

Karla Barbarella Canavan Ramírez

Diego Arjona Argüelles

PRIMERA REVISTA EN MÉXICO LIBRE DE CO2

Año 10. No. 131

DIRECTORA EDITORIAL

Rita Varela Mayorga

COEDITOR EDITORIAL

Pablo Alatriste Galván

EDITOR DE ARTE Y DISEÑO

Omar D. Vargas Rodríguez

EDITOR DE MEDIDOR

Pedro Mentado Contreras

FOTOGRAFÍA

José Antonio Cruz

ADMINISTRACIÓN

Mayra Silva Varela

VENTAS

Norma Inocencio

Isabel Suárez Cossío

Yuhaina Nash

Somos tu fuente de poder...

Redacción energiahoy@energiahoy.com

Publicidad y ventas ventas@energiahoy.com

Suscripciones suscripciones@energiahoy.com

Teléfono

(55) 6259 4607

(55) 6385 6607

Energía Hoy es una publicación mensual de Editorial Engrane SA de CV. Editor responsable: Rita del Pilar Varela Mayorga. Número del Certificado de Reserva otorgado por el Instituto Nacional de Derechos de Autor: 04-2013102911174400-102. Número de Certificado de Licitud de Título: 16135. Número de Certificado de Licitud de Contenido: 16135. Oficinas: Uxmal 221, Col. Narvarte, Distrito Federal, C.P. 03020, Teléfono (55) 6259 4607.

Publicación impresa en Metrocolor de México S.A. de C.V. • Homero 1343 int. 501 Col. Polanco CP 115550• México D.F. • www.metrocolor.com.mx

Circulación certificada por el Instituto Verificador de Medios. Registro No. 308/05

2 | energíahoy | FEBRERO 2015

Ali al-Naimi

MINISTRO PETROLERO SAUDÍ

El capo de capos

TEXTO: REDACCIÓN ENERGÍA HOY

Le llaman “El hombre más importante del mundo del petróleo”. Se trata del ministro de Petróleo de Arabia Saudita, a quien le responsabilizan no haber hecho nada para detener la caída de los precios del crudo.

Para algunos integrantes de la Organización de Países Exportadores de Petróleo (OPEP), entre los que se encuentra Venezuela, así como para naciones cuyos presupuestos dependen de la venta de hidrocarburos como México o Rusia, este personaje se convirtió en el principal enemigo de las finanzas públicas.

Su nombre es Ali al-Naimi. Nacido en 1935, entró al mundo laboral por medio de la empresa petrolera Aramco, compañía que en diversas instancias le pagó sus estudios profesionales bajo el esquema de programas de entrenamiento.

Fue educado en escuelas de Beirut y Estados Unidos. Ahí obtuvo licenciatura en Geología, así como maestrías en Hidrología y Geología Económica. De hecho su especialización la cursó en la prestigiada Universidad de Stanford.

Al terminar sus estudios regresó formalmente a la empresa que le patrocinó su educación para aplicar todo lo aprendido. Esto fue en 1957, cuando empezó su crecimiento progresivo al ocupar diferentes plazas. Primero fue supervisor, luego asistente de director, director, vicepresidente y miembro del Consejo de Administración, hasta que en 1983 fue designado presidente de la compañía. Encabezar el Ministerio de Petróleo donde está cerca de cumplir 20 años al mando fue sólo cuestión de tiempo.

6 | energíahoy | FEBRERO 2015

FOTO:

ENERGÍA HOY

ARCHIVO

Su posición

El 27 de noviembre pasado, la OPEP, que en los últimos años se había ceñido a los lineamientos que dictaba el ministro árabe, fijó una posición rígida sobre sus políticas de producción, de cara a la caída de los petroprecios que desde 2008 no bajaban de 100 dólares por barril.

Arabia Saudita se había caracterizado por mantener un equilibrio en la producción que beneficiaba un mercado que privilegiaba los altos precios del combustible. Esa tendencia fue diferente y se confirmó esa tarde en la reunión del organismo.

Arabia Saudita convenció a sus compañeros, miembros del cártel petrolero, que no era del interés del grupo recortar la producción de crudo. Esta postura la confirmó Ali al-Naimi en una entrevista con Middle East Economic Survey (MEES).

De hecho, esta posición es consensuada en todo su país. Después de liberar el presupuesto del año 2015, Ibrahim Al-Assaf, ministro de Finanzas de Arabia Saudita, aseguró: “Tenemos la capacidad de soportar los bajos precios del petróleo a un mediano plazo de hasta cinco años, incluso si eso significa utilizar las reservas fiscales para cubrir un gran déficit”.

Esa postura coincide con lo dicho por Naimi según el medio especializado MEES: “Convencí a la OPEP de esto, incluso el señor al-Badri (secretario general del organismo) está convencido, no es del interés de los productores de la OPEP de reducir su producción, sea cual sea el precio. Ya sea quebaje a 20, 40, 50, 60 dólares. Es irrelevante”.

Incluso dijo que el mundo no volverá a ver el petróleo de vuelta en 100 dólares por barril, un nivel que antes era preferido por Arabia Saudita.

¿Maestro o apostador?

Para Nick Butler, del Financial Times, hay dos teorías que explican la actuación de Naimi. Para el especialista, la actuación del ministro petrolero le valió ser uno de los dos hombres más importantes del sector energético mundial de 2014. El otro candidato, a su juicio, fue el presidente ruso Vladimir Putin.

De acuerdo con el columnista, el funcionario árabe se merece el reconocimiento no por lo que ha hecho, sino porque ha dejado de hacer y las consecuencias que ha significado a todo el mercado energético.

Entre esos efectos, se puede entender que países como México, Venezuela o Irán, que dependían de precios de 100 dólares por barril para sus presupuestos ahora están viendo afectadas sus políticas económicas internas. También prevé que se verá un menor

número de proyectos petroleros nuevos, e incluso el colapso de algunos, por lo que prevé que 2015 será un año de fusiones y adquisiciones.

En el análisis de Nick Butler se abordan las razones que habrían motivado a Naimi. Una de ellas es la de un plan para presionar a Rusia o Irán. Otra teoría es que Arabia Saudita sólo quiere mantener su cuota de mercado o quiere desalentar la producción de petróleo esquisto en Estados Unidos.

Otra hipótesis que puede ser más simple, aunque incómoda para la industria y los inversionistas, es que Arabia Saudita podría, simplemente, haber perdido el control y ahora carece de la capacidad para detener la caída.

De acuerdo con el texto del Financial Times, si Naimi tiene éxito en la restauración de Arabia Saudita como la potencia dominante del cártel de la OPEP gracias a su inacción que arruinaría a sus competidores, habrá demostrado ser un maestro en la manipulación de un mercado global complejo.

Si resulta que la falta de acción es impulsada por la debilidad de Arabia, Naimi pasará a la historia como la persona que pasivamente presidió la transformación de la industria del petróleo en un negocio normal. En cualquier, las consecuencias políticas y económicas serán enormes.

Argumentos

No obstante, frente a las especulaciones y responsabilidades que le cargan a Ali al-Naimi, el ministro árabe ratificó a la televisora CNN que su país nunca recortará la producción y que Arabia Saudita no estaba conspirando para atacar a EU o a las petroleras rusas y que era demasiado tarde para que la OPEP ofreciese algún recorte.

“Estos rumores o quienes los generaron, están completamente equivocados. Yo fui el primer ministro en dar la bienvenida a la producción y adición de shale oil en 2008 y 2009, en Washington. ¿Por qué? Porque sería dar mayor estabilidad y seguridad al mundo sobre ese pico de petróleo. Es una teoría, ahora que está ahí, pero en ese momento, el pico del petróleo fue un gran problema “, dijo al-Naimi.

En Arabia Saudita, agregó el funcionario, vamos a seguir produciendo lo que estamos produciendo y vamos a seguir añadiendo producción adicional si los clientes vienen a pedirla.

Con este panorama, Ali al-Naimi se ha convertido en una de las figuras más importantes, poderosas y controvertidas no sólo del mundo del petróleo, sino de todo el espectro energético y económico del mundo.

FEBRERO 2015 | energíahoy | 7

Pe

PETRÓLEO

Pemex emite bono por 6 mil millones de dólares

Como parte de su programa de financiamientos autorizado para 2015, Petróleos Mexicanos realizó una colocación de deuda en los mercados internacionales por un monto de 6 mil millones de dólares en tres tramos: 1,500 millones de dólares con vencimiento en julio de 2020; 1,500 millones con vencimiento en enero de 2026 y 3 mil millones con vencimiento en enero de 2046.

Se trata de la emisión con el mayor monto que se ha realizado en la historia de México y cuya demanda alcanzó cuatro veces el monto originalmente anunciado, permitiendo ajustar el precio a

LOGRARÁ PEMEX AHORROS POR EFICIENCIAS DE 21 MMDP

Petróleos Mexicanos logrará en cuatro años ahorros por eficiencias por más de 21 mil 300 millones de pesos en la contratación de bienes, servicios, arrendamientos y obra pública sólo en los contratos gestionados en 2014 por la nueva Dirección Corporativa de Procura y Abastecimiento (DCPA). De estos ahorros, 35% (7,662 millones de pesos) correspondieron a 2014. El otro 65% corresponde a 2015-2018, ya que muchos contratos de Pemex son plurianuales. Lo anterior es resultado de la obtención de mejores condiciones de precios en los procesos de compra y adquisiciones. A partir de la creación el año pasado de la DCPA se centralizó en Pemex la función de procura, implementando el abastecimiento estratégico y la gestión por categorías como base fundamental para la generación de valor, que han permitido obtener condiciones más favorables en las contrataciones. Además se inició un programa de desarrollo de la proveeduría, estableciendo relaciones más integrales y fortaleciendo la industria local.

INTERMEDIARIOS

Los agentes colocadores fueron BBVA, Citigroup, HSBC y Morgan Stanley.

niveles competitivos. En particular, para el caso de la emisión a 30 años, el cupón representa la tasa mínima en la historia de la empresa para dicho plazo.

Entre los inversionistas que participaron en esta colocación están fondos de pensiones, administradores de portafolios e instituciones financieras de Estados Unidos y Europa, principalmente; también participaron cuentas en Asia, México y Medio Oriente, entre otros.

Los recursos provenientes de esta emisión se utilizarán para proyectos de inversión de Petróleos Mexicanos.

El éxito de la transacción es un reflejo de la confianza del gran público inversionista en el manejo macroeconómico del gobierno federal, dijo la petrolera.

PEMEX, LISTO PARA CAMBIAR CRUDO LIGERO DE EU POR CRUDO PESADO

La petrolera del estado Pemex estaría lista para iniciar la importación de crudo ligero de Estados Unidos dos o tres meses después de una eventual aprobación de la misma por parte de las autoridades de ese país, dijo el director general de la empresa Emilio Lozoya. Dijo que Pemex importaría hasta 100,000 barriles por día (bpd) de crudos ligeros y condensados a cambio de venderle crudos pesados, lo que terminaría con la tradición exportadora de México. El acuerdo buscaría incrementar la producción de gasolina y diesel y disminuir la de combustóleo y de petrolíferos con alto contenido de azufre en las refinerías de Pemex y proveer a Estados Unidos de crudo pesado mexicano para procesar en las refinerías de ese país.

8 | energíahoy | FEBRERO 2015

FOTO: ARCHIVO ENERGÍA HOY

A quién seguir:

WORLDCOB @WORLDCOB

Es una organización internacional líder que fomenta el desarrollo de negocios en todo el mundo.

PageGroup lanza en México área para talento energético

PageGroup, la firma de reclutamiento especializado referente en el mercado internacional, anunció el lanzamiento de la división Michael Page Oil & Gas en México, la cual se encargará de satisfacer las necesidades de talento en el sector energético.

Con esta apertura, PageGroup pretende traer a México toda la experiencia que ha acumulado gracias a la operación de Michael Page Oil & Gas en otros diez mercados clave. Sus acciones estarán enfocadas al reclutamiento especializado de profesionales técnicos, de ingeniería, administración, ventas y logística, entre otros, específicamente para el sector del petróleo y gas.

João Nunes, Director Ejecutivo en Michael Page quien estará a cargo de esta nueva división en México, comentó: “Estamos conscientes que con los cambios que está viviendo México, habrá grandes oportunidades laborales en el sector energético. Aunque estos avances no se darán de forma inmediata, vemos que el país ofrece beneficios para los

ACERCA DE PAGEGROUP

Es la firma consultora de reclutamiento especializado referente en el mercado internacional. A través de nuestras marcas de especialización orientadas a cada segmento de mercado e industria, ayudamos a que cada vez más empresas en México detecten y recluten a los profesionales más talentosos del mercado.

profesionales a comparación de otros mercados que ya tienen desarrollada esta industria. México cuenta con una economía en crecimiento que impulsará la llegada de nuevas organizaciones de este ramo”.

La división llega al país ante la gran expectativa generada por la reforma energética. Según datos de la Administración de Información del Petróleo de Estados Unidos, México se encuentra entre los primeros seis productores de petróleo en el mundo. Al combinar esta estadística con las futuras inversiones nacionales y extranjeras para este sector, la industria se posiciona como una de las más codiciadas entre los profesionales especializados.

De acuerdo a una encuesta realizada a nivel mundial este año por Michael Page Oil & Gas a profesionales de la industria, 60% de los encuestados señaló la región de América Latina como su destino ideal para trabajar en este sector.

“Michael Page Oil & Gas es una de las pocas unidades de negocio con un enfoque global para el reclutamiento especializado en la industria de petróleo y gas. Con presencia en los principales mercados, a través de 13 oficinas, la selección de los profesionales más talentosos de la industria se llevará a cabo con una red de más de 40 consultores especializados”, finalizó João Nunes, Director Ejecutivo en Michael Page.

IMP OFRECE DIPLOMADOS PARA

FORTALECER TALENTO

El Instituto Mexicano del Petróleo (IMP), a través de su Dirección de Desarrollo de Talento, impartirá los siguientes cuatro diplomados: Modelación y caracterización de yacimientos fracturados mexicanos; Evaluación petrofísica de formaciones mexicanas; Gestión del riesgo e integridad de ductos; así como Gestión de tecnología de la industria petrolera (segunda generación). El propósito es dar a conocer los conceptos principales, características y retos asociados a estos temas, especialmente con la modernización del sector energético mexicano, que exige fortalecer y desarrollar el talento especializado del recurso humano que requiere la industria petrolera nacional. Datos generales pueden consultarse en www.imp.mx.

10 | energíahoy | FEBRERO 2015

Mi

MINERÍA

Ambientalistas rechazan minería submarina en BC

Una sombra de incertidumbre se posa sobre la pesca, la actividad turística y los recursos naturales al noroeste del estado de Baja California Sur, debido a la intención de una empresa de capital estadounidense de realizar el primer proyecto de minería submarina en México. Odyssey Marine Explorations, a través de su filial Exploraciones Oceánicas, pretende dragar 91 mil hectáreas de fondo marino en el Golfo de Ulloa, para extraer 350 millones de toneladas de fosfato, una sustancia negra y pegajosa, parecida al chapapote, útil en la fabricación de fertilizantes.

En septiembre pasado, la firma con sede en Tampa, Florida, dedicada al rescate de tesoros submarinos y que cotiza en la Bolsa de Nueva York, presentó a la Secretaría de Medio Ambiente y Recursos Naturales (Semarnat) la solicitud de Manifestación de Impacto Ambiental (MIA), con el fin de obtener la autorización para remover arena fosfática, en una superficie que equivale a 60% del territorio que ocupa el Distrito Federal, publica Excélsior

El permiso que nos otorgarían, como a cualquier empresa en territorio nacional, es de 50 años, renovable a otros 50 años. Nosotros creemos que el yacimiento es de tal magnitud, que puede abastecer a México por más de 100 años de sus necesidades de fosfato y adicionalmente, llegar a ser un importante exportador a diferentes países”, reveló Daniel de Narváez, director general de Exploraciones Oceánicas.

El proyecto bautizado como Don Diego se sitúa en la Zona Económica Exclusiva de México, entre Punta Abreojos y Cabo San Lázaro, a 22 kilómetros de la costa.

Daniel de Narváez, ingeniero de Minas, explicó que el descubrimiento de este yacimiento de fosfato –que podría ser el más rico en América– tiene gran importancia estratégica para México, porque le permitiría dejar de importar fertilizantes.

Se emplearían a 80 personas en un dragado de succión las 24 horas con el apoyo de una barcaza y un buque remolcador.

En contraste, para Jorge Urbán, responsable del Programa de Investigación en Mamíferos Marinos de la Universidad Autónoma de Baja California Sur (UABS), el ruido que generaría el dragado en el fondo marino preocupa a científicos porque modificaría la migración milenaria de la ballena gris, que viaja 10 mil kilómetros desde el Océano Ártico, en los mares de Bering y Chukchi.

DECRECE CANTIDAD DE MINAS EN ZACATECAS

De las casi 230 empresas mineras que había en 2013 en territorio zacatecano, la cifra decreció drásticamente, de modo que para este año se calcula que hay alrededor de 40 o 30 compañías en el estado, afirmó Demetrio Góngora Flemate, presidente del distrito Zacatecas de la Asociación de Ingenieros en Minas, Metalurgistas y Geólogos de México (AIMMGM). Lo anterior representa una caída del 83% en el número de empresas dedicadas al rubro extractivo en tan sólo dos años, de acuerdo con un cálculo de Outlet Minero derivado de las cifras proporcionadas por Góngora Flemate.

12 | energíahoy | FEBRERO 2015

FOTO: ARCHIVO ENERGÍA HOY

El

ELECTRICIDAD Ottomotores nombra nuevo Director General

La empresa Ottomotores, una subsidiaria de propiedad total de Generac Power Systems, anunció el nombramiento de Ricardo Navarro como su Director General. Ricardo se unió recientemente al equipo ejecutivo de Generac como Vicepresidente Senior responsable de las actividades comerciales de la compañía en América Latina.

Fundada en 1950, con sede en la Ciudad de México y más de 350 empleados, Ottomotores es un fabricante líder en el mercado mexicano de grupos electrógenos

¿QUÉ ES OTTOMOTORES?

Forma parte del grupo de empresas de Generac Power Systems, firma ubicada en Wisconsin, Estados Unidos y líder en el diseño y manufactura de equipos de espaldo de generación de energía eléctrica en dicho país. Ottomotores, uno de los fabricantes especializados más grande en México y América Latina de plantas generadoras de energía eléctrica, opera actualmente con dos plantas de fabricación en la Ciudad de México de más de 5,000 metros cuadrados cada una, ensamblando generadores en el rango de 15kW a 3250 kW además de comercializar plantas generadoras a gas, torres de iluminación y UPS provenientes de EU.

DAN A SCHNEIDER PREMIO GLOBAL DE ENERGÍA PLATTS

diesel desde 15 kW a 3250kW, y es un importante jugador en el mercado a lo largo de toda América Latina.

“Como un líder con experiencia, Ricardo es la persona ideal para dirigir el crecimiento y desarrollo de nuestro negocio en América Latina, que es una parte clave de nuestra estrategia corporativa”, comentó Aaron Jagdfeld, Presidente y CEO de Generac.

Por su parte Ricardo Navarro declaró: “Es un honor asumir este nuevo papel como líder de Generac y Ottomotores en México y en toda América Latina. Con la posición de Generac como líder en el mercado de la industria de generación de energía y Ottomotores con más de sesenta años de conocimiento y experiencia confiable atendiendo a las necesidades de generación de energía de los clientes de todo México y América Latina, además del excelente equipo de personas que tenemos, vamos a seguir innovando y transformando el negocio para buscar constantemente formas de mejorar los productos y servicios ofrecidos a nuestros clientes”.

Con más de 15 años de experiencia en la industria de generación de energía, ha ocupado cargos ejecutivos en varias compañías multinacionales, donde ha demostrado su eficacia en la construcción de alianzas estratégicas, fortalecimiento de relaciones con los clientes y crecimiento sostenible de las ventas.

Egresó de la Escuela Técnica Superior de Ingeniería Industrial de Cartagena. Obtuvo una Maestría en Administración de Negocios en la Escuela de Negocios de España, y se graduó en el Advanced Management Program en Harvard Business School.

La empresa Schneider Electric fue reconocida por sus actividades de conservación y gestión del consumo energético en más de 300 instalaciones de empresas de todo el mundo. Fue galardonada con el Premio de Administración en los Premio Global de Energía Platts 2014. “La eficiencia energética se encuentra en nuestro ADN, por lo que estamos orgullosos de haber sido reconocidos por los amplios programas de eficiencia que hemos implementado”, indicó Chris Hummel, gerente de Mercadotecnia de Schneider. “Siempre buscamos ayudar a las empresas y a las personas a que obtengan más valor de la energía que consumen”, agregó.

14 | energíahoy | FEBRERO 2015

A quién seguir:

BMW i @BMWi

Cuenta oficial de la submarca de BMW especializada en autos eléctricos e híbridos.

Tripp Lite enfría Centro de Datos sin modificar su infraestructura

Tripp Lite, especialista en equipos de protección de energía, lanzó sus sistemas de aire acondicionado portátil SRCOOL12K (con adaptador SRCOOLNET) y de gabinete el SRCOOL33K, que no necesitan instalación especializada.

Uno de los beneficios de contar con alguno de estos sistemas de enfriamiento de Tripp Lite, es que estas soluciones no requieren instalación especial para enfriar el cuarto de servidores. Otro beneficio del nuevo SRCOOL12K con puerto de comunicación y accesorio SRCOOLNET, es que funciona con alimentación eléctrica de 120 volts.

Miguel Monterrosas, director de Soporte Técnico de Tripp Lite México, explicó que “esta nueva solución de enfriamiento SRCOOL12K es la más apropiada para enfriar aquellos centros de datos instalados en un área máxima de 40 metros cuadrados, o inyectando aire directamente a zonas específicas de calor dentro de algún gabinete”.

Este equipo no contamina ya que utiliza un refrigerante R410a ecológico (diferente al R22 que reduce la capa de ozono y que fue prohibido en Estados Unidos en equipos nuevos desde 2010). Tampoco requiere depósito de agua gracias a su evaporador integrado que expulsa el agua condensada hacia el flujo del extractor sin requerir drenaje.

La SRCOOL33K autónoma con cero mantenimiento, rehumidifica el agua condensada y la expulsa por la salida de aire caliente, por lo que no necesita drenaje, tanque recolector de agua, condensador externo ni tubería refrigerante.

“La tecnología de este sistema de aire acondicionado está basada en un compresor de corriente directa de velocidad variable, la demanda de corriente eléctrica es mucho menor, y permite ahorros significativo de electricidad.”

LOS MODELOS

SRCOOL12K

Diseño compacto, portátil, autónomo, reduce el mantenimiento, no requiere tanque recolector. Se desplaza sobre ruedas integradas; no requiere un condensador externo o tubería refrigerante.

Ofrece enfriamiento para puntos calientes o toda la sala con dos estilos de ventilación. Filtra y deshumidifica el aire para proteger el equipo.

Función de reinicio automático que retiene todas las configuraciones del sistema.

SRCOOL33K

33,000 BTU (9.7kW) de potencia de enfriamiento con un tercio menos de consumo de energía. Ajustes de enfriamiento de precisión sin conmutaciones ruidosas y derrochadores entre apagado y funcionando a tope.

El arranque suave limita las corrientes de inserción para evitar la introducción de ruido de línea, interrupciones de voltaje y sobrecargas potenciales de circuitos.

La unidad autónoma de cero mantenimiento rehumidifica el condensado y lo expulsa. Tiene clavija de alimentación estándar L6-30P de servicio pesado para fácil instalación. Alimentación 200-240VCA, compatibilidad de frecuencia 50/60 H.

El SRCOOL33K cumple con RoHS y su refrigerante R410A satisface estándares ambientales mundiales; opera con una alimentación de 200240VCA y compatibilidad de frecuencia 50/60 Hz. El panel de control LCD y su interfaz de red proporcionan monitoreo y control local como remoto de temperatura, humedad, velocidad del ventilador, alarmas y registro mediante botones del panel frontal o de SNMP, Internet y Telnet/SSH.

16 | energíahoy | FEBRERO 2015

FOTO: CORTESÍA TRIPP LITE

Al

ALTERNATIVAS

GE Capital destinará hasta 1,000 mdp a cogeneración

GE Capital México, reconoce el gran potencial de crecimiento y competitividad que los proyectos de cogeneración pueden dar a las diferentes industrias; por este motivo, en 2015 prevé apoyar a las empresas interesadas en el desarrollo de planes de autoabastecimiento de energía eléctrica y calórica, con el financiamiento de 1,000 millones de pesos.

GE Capital, espera que 2015 sea un parteaguas para los proyectos de cogeneración y las empresas con un alto consumo de energía, se interesen por este tipo de instrumentos de competitividad.

ACERCA DE GE CAPITAL

GE Capital es el negocio de financiamiento de General Electric, que tiene presencia en México desde hace más de 20 años. En la última década GE Capital ha financiado proyectos por más de 7 mil millones de dólares en México, en industrias como las de alimentos y bebidas, construcción, químicos y plásticos, minería, transportación, automotriz, supermercados y tiendas de autoservicio, entre otras. GE Capital cuenta con cinco líneas de productos en México, dirigidos al financiamiento de maquinaria y equipo, flotillas corporativas, capital de trabajo, tecnología, aeronaves corporativas y créditos estructurados.

OPORTUNIDADES

La financiera ha identificado 26 oportunidades de negocio en el área de cogeneración.

“En los últimos años, hemos visto que el consumo eficiente de energía se ha convertido en un tema importante para nuestros clientes, por lo que desde 2012, nos dimos a la tarea de crear la vertical de negocio de cogeneración. A la fecha, hemos financiado más de 700 millones de pesos en este tipo de proyectos”, comentó Diego Zarroca, Director Comercial de GE Capital.

Actualmente, GE Capital en conjunto con empresas especializadas en la industria de cogeneración, ha identificado más de 26 oportunidades de negocio, en las diferentes industrias, entre las que destacan la automotriz, la de alimentos y bebidas, la papelera, la farmacéutica y la textil.

Para éstas, GE Capital ha desarrollado soluciones financieras a la medida, que les permitirán implementar proyectos que les ayuden a generar ahorros de hasta el 40% en sus gastos de energía, haciéndolas aún más competitivas, dentro de su sector. “Estos ahorros son generados al hacer más eficiente la distribución de la energía calórica y eléctrica utilizada en los procesos productivos de nuestros clientes y con esto, logran transformar su consumo energético, haciéndolo más eficiente”, afirmó Zarroca.

El conocimiento desarrollado por la vertical de cogeneración sobre los activos, la normatividad y el eficiente consumo de energía que se genera, hace que GE Capital ofrezca soluciones integrales de financiamiento, que se adecuan a las necesidades de sus clientes.

Con este programa de financiamiento, GE Capital espera contribuir en la disminución del consumo de combustibles en 862 mil millones de BTU (British Thermal Unit) anuales, lo que equivale al combustible utilizado aproximadamente por 104,000 autos compactos anualmente.

18 | energíahoy | FEBRERO 2015

PRIMERA REVISTA EN MÉXICO LIBRE DE CO2

Energía Hoy confirma su compromiso con el uso de la energía y el respeto al medio ambiente y, desde este 2015, es la primera revista en México libre de CO2.

De la mano de Climate Change Capital (CCC), una empresa de gestión de activos y asesoría financiera enfocada en fusiones y adquisiciones, financiamiento, recolección de fondos y estrategia en la cadena de valor agrícola, energía renovable, tecnologías limpias y mercados relacionados al cambio climático, completó el proceso para certificar el retiro voluntario de sus emisiones de dióxido de carbono.

Energía Hoy ha retirado 450 Mt en créditos de carbono resultantes del Mecanismo de Desarrollo Limpio –avalado por la Organización de las Naciones Unidas (ONU)–, provenientes del Proyecto Hidroeléctrico Candelaria, situado en la región Alta Verapaz, Guatemala.

El proyecto genera 4.3 MW de energía limpia y crea empleos beneficiando a una comunidad de más de 4 mil personas.

Energía Hoy se compromete a continuar en busca de soluciones con eficiencia y tecnología limpia que impulsen el desarrollo del país, privilegiando siempre los beneficios medioambientales para la sociedad mexicana.

www.energiahoy.com

http://www.climatechangecapital.com/

NOTAS DEL INFRAMUNDO MIRIAM GRUNSTEIN

La Producción Compartida para Dummies. Apuntes sobre nuestro primer contrato petrolero

EL TEXTO DEL PRIMER CONTRATO DE EXPLORACIÓN Y PRODUCCIÓN PROCLAMA QUE MANTENDREMOS EL CONTROL. PERO, LA TINTA TENDRÁ QUE CUMPLIRSE Y SER FUNCIONAL, TANTO PARA NOSOTROS COMO PARA LAS EMPRESAS INVITADAS

Ya está aquí. Nuestro primer contrato de exploración y producción tras un legado muy largo de contratos de servicios celebrados únicamente con Pemex. Y sí, por herético que suene, compartiremos nuestra producción con quien venga a sacarla. ¿Por qué? Porque así es como en el mundo se le retribuye a las empresas petroleras por sacar el petróleo del subsuelo. ¿Es justo? Suponiendo que la vida es injusta, y que la industria lo es más, mejor preguntémonos si, entre las opciones que tenemos, es la mejor. Y sí, todo indica que México contenía un modelo insostenible en el que Pemex ya trastabillaba de campo en campo, pisando en falso tras otro barril. La caída en la producción habla más de lo que podrían ideólogos miles en defensa del ya caduco monopolio de Estado. Pero ahora ya vino lo bueno. Porque una cosa es denostar el ya condenado modelo anterior y otra cosa muy distinta es poner en marcha un paradigma nuevo. En términos de velocidad y cantidad, el trabajo del ejecutivo y del legislativo deslumbran. La tuerca energética giró 180 grados en tiempo récord, dejándonos boquiabiertos aun a los más escépticos. Sin embargo, en exploración y producción, y también en otras actividades, no hay fiesta hasta que no salen los contratos. La ley puede decir misa pero no hay absolución hasta que no se perfilan las reglas entre Estado y empresas. ¡Y eso es lo que se pone en los contratos!

Miriam Grunstein. Es criatura del inframundo, donde escribe libros y artículos sobre el sector energético, y además es consultora de empresas energéticas chicas, medianas y gigantes, públicas y privadas. De igual forma es académica asociada del Centro México del James Baker III de Rice University y profesora externa del Centro de Investigación y Docencia Económicas. El tiempo que le queda libre, si les es posible, anda con sus perras y a caballo. mgrunstein@brilliantenergy.com.mx

¡Pues helo aquí! Un contrato de producción compartida mediante el cual, a cambio de las trabajos realizados en un área contractual, y como resultado de la producción comercial, la empresa titular del área contractual recibirá un porcentaje de la misma. Así, pues, el contrato de producción compartida ha sido popular en las industrias en países en desarrollo porque, de acuerdo con su “naturaleza”, el Estado pretende tener el control de la industria al tener el mandato de seguir, muy de cerca, los pasos de la empresa antes de entregarle su parte de la producción. Este contrato, que goza de cierta popularidad política porque el estado se mete hasta la cocina del área contractual, por las mismas razones no es el favorito de las empresas. Cuando se inició la práctica de esos contratos, en los años sesenta, en Indonesia, las empresas patalearon porque serían fiscalizadas por burócratas, que según ellas nada sabían de la industria. La queja era: si llevo a cuestas todo el riesgo, ¿por qué no puedo asumir el control? La respuesta ideológica fue: “porque el Estado manda”. Sin embargo, en muchas ocasiones, el control estatal se vuelve una entelequia si los reguladores de aguas arriba (upstream) no tienen la fuerza jurídica, el presupuesto y el capital humano suficientes para cumplir con sus obligaciones.

Nuestro primer contrato colma a la CNH de múltiples obligaciones que heroicamente asumirán; y al decir heroicamente lo hago sin un ápice de ironía. La aprobación oportuna, atinada y eficiente de presupuestos, planes de trabajo, programas de desarrollo requiere de habilidades y conocimientos de gran nivel y de equipos nutridos, dedicados intensamente a su estudio. Esto será por los próximos 25 años, de cada contrato, los cuales esperamos sean primero unas decenas, luego cientos y, si bien nos va, más de un millar de áreas contractuales. La gran carrera de CNH inicia. Ya se oyó el disparo de la salva para una carrera larga y compleja, en la cual la CNH habrá de trotar incesante e incansablemente. Para cumplir con se-

20 | energíahoy | FEBRERO 2015

mejante maratón, el gobierno debe estar consciente de que debe buscar por todos los medios para dotar a la CNH con todo lo que necesita ya fuere humano, técnico o presupuestario.

Por otra parte, no es ilegítima la preocupación de las empresas quienes se enfrentarán a procesos administrativos pesados frente a un gobierno que tiene por delante una curva de aprendizaje pronunciada. Pero las empresas más experimentadas saben hacer eso y más. Tal vez se duelan mucho de la reportería y el papeleo pero, a la larga, si el proyecto es rentable, soportarán eso y más. Si las utilidades re-

basan por mucho los costos de administrar el contrato, vendrán y se quedarán. Ya aprenderán a entenderse con el Estado y éste con ellas.

Ese es el quid de nuestro contrato. En un escenario de precios bajos, y que podrían bajar más, ¿las complejidades que presenta la administración de nuestro primer contrato podrían ser excesivas frente a las de otros países? Por deseable que parezca, la voluntad del Estado de tener el control de la industria podría incluso ser contraproducente, al inhibir la entrada de más tiradores. Por otra parte, también es lícito entender que, después de 76 años de

monopolio de Estado, tal vez no estemos listos para bajar la guardia. Confiar en las empresas, después de un largo encierro, se siente contra natura. Por eso, el texto de nuestro contrato proclama que mantendremos el control. Sin embargo, la tinta tendrá que cumplirse y ser funcional, tanto para nosotros –como anfitriones–como para las empresas invitadas.

Nos espera un camino sinuoso hacia la primera licitación pero México debe perseverar. Habrá avances, retrocesos y tropiezos hasta que las piezas encajen. Debemos ser pacientes, más no complacientes, en lo que eso sucede.

COLUMNA INVITADA KARLA CANAVAN

Gobernancia : Oportunidad o inercia para la energia limpia ante los bajos precios del petróleo

LA CAÍDA DE LOS PETROPRECIOS PLANTEAN RETOS Y OPORTUNIDADES. EN PRINCIPIO ES UNA OPORTUNIDAD PARA LOS GOBIERNOS DE MEJORAR LA MATRIZ ENERGÉTICA GLOBAL E INCREMENTAR LAS RENOVABLES, A LA VEZ QUE SE AHORRAN COSTOS Y SE REDUCE EL CARBONO

“No hay ninguna seguridad en esta tierra. Sólo Oportunidad”. Douglas MacArthur.

Las consecuencias de los bajos precios del petróleo son grandes en número y en intensidad, y lo que varía son los afectados. En lo macroeconómico, son problemáticos para los productores, por ejemplo, Rusia, y benéficos a los consumidores, por ejemplo, Estados Unidos. En la microeconomía se afectan los bolsillos de algunas empresas y se benefician el de algunos consumidores.

Pero, ¿de qué depende en realidad que estos precios y beneficios sean transmitidos al consumidor? En gran medida dependen del gobierno y de que sus acciones estén enfocadas con mayor eficiencia y sobre todo transparencia.

Es bien sabido que el gobierno es partícipe en muchos países de controlar los precios de la energía. En México, por ejemplo, vemos que la gasolina va aumentando cuando los precios del petróleo se desploman, esto porque los subsidios están disminuyendo lo cual vuelve el tema más realista y eficiente. Lo que queda todavía por resolver es la matriz ineficiente: la falta de capacidad de refinación, que va vendiendo la materia prima y comprando el producto terminado. Esto último es un buen caso que nos demuestra que el papel central para aprovechar la baja en los precios del petróleo y la distribución de los ahorros o ingresos dependerá en gran medida del gobierno.

La última reunión de Cambio Climático en Lima (COP 18) demostró la incapacidad de los jugadores internacionales para ponerse de acuerdo en metas y básicamente envió el tema del cambio climático, y la reducción del incremento a 2 grados, a resolverse en la próxima generación; el mismo resultado de desfase fue apoyado por el Acuerdo de Reducción entre EU y China, que básicamente le da a la industria un respiro hasta 2030 para seguir contaminando.

Por el contrario, el Climate Summit de septiembre de 2014 en Nueva York, en cuya marcha participaron mas de 400 mil personas, tuvo otro efecto pues los inversionistas y las empresas privadas comenzaron a mostrar una actitud diferente: la del apoyo a las soluciones sustentables, y es así como Rockefeller y otros grandes inversionistas decidieron desinvertir más de 50 billones de activos ligados a combustibles fósiles. Es interesante ver cómo esta decisión verde pudo haber beneficiado a estos inversionistas verdes, cuando el precio del petróleo ha caído más del 50% en estos meses.

Existe un debate acerca de que esta baja impedirá las inversiones en el fracking en EU, que tiene un costo mayor por unidad que los precios actuales y que los costos de las energías limpias –al ser más altos– también se verán frenados. Lo cierto es que la oportunidad con estos precios es la coyuntura necesaria para encaminarnos hacia una transformación sustentable. La clave está en una palabra: gobernancia.

Karla.canavan@gmail.com

Es el gobierno el que puede utilizar la coyuntura para beneficiar a unos u otros sectores. De acuerdo con la Organización de las Naciones Unidas, la gobernancia tiene ocho características principales: es participativa, consensual, enfocada, transparente, responsable, efectivo y eficiente. De manera que si en verdad tenemos gobiernos con las características anteriores, ésta es la oportunidad para mejorar la matriz energética global e incrementar las renovables, a la vez que se ahorran costos y se reduce el carbono. La capacidad de los Estados en aprovecharla es el capítulo que nos falta ver.

22 | energíahoy | FEBRERO 2015

Karla Canavan Es Directora de Financiamiento Sustentable para Bunge, con una amplia experiencia internacional en la industria agroalimenticia y de energía.

COLUMNA INVITADA LEONARDO BENITEZ Y MARIANO ORTEGA

Los grandes retos en la evolución hacia redes inteligentes

EL SURGIMIENTO Y LA OPERACIÓN DE LAS FUTURAS REDES ELÉCTRICAS INTELIGENTES SERÁ POSIBLE GRACIAS A LA APLICACIÓN MASIVA DE TECNOLOGÍAS DE LA INFORMACIÓN Y A LOS AVANCES EN INVESTIGACIÓN BÁSICA

Consideramos relevante contextualizar los retos de la energía en el ámbito más amplio de la transformación que el sector está sufriendo debido a la evolución tecnológica y de procesos que implica la aplicación del paradigma de las Redes Eléctricas Inteligentes (REIs) o Smart Grids. Uno de los principales objetivos de este nuevo modo de ordenación del negocio energético es la sostenibilidad energética, basada en la reducción de las emisiones de CO2 y la mejora en la eficiencia del sistema eléctrico. El único modo de alcanzar estos objetivos es el establecimiento de un nuevo modelo de abastecimiento que fomente el surgimiento e integración de nuevas formas de producción y consumo distribuido en una operación coordinada y flexible de generadores, operadores, consumidores y mercados.

El surgimiento y la operación de las futuras REIs será posible gracias a la aplicación masiva de tecnologías de la información (sensores, modelos, simulación en tiempo real, etcétera) y a avances en investigación básica (nuevos medios de almacenamiento, innovación en la eficiencia de las renovables, etcétera). Estos nuevos elementos deben dar soporte a un nuevo mix de generación e integración de la energía en las redes con foco en el uso de las energías renovables y en los nuevos medios de almacenamiento.

Por otro lado, deben apoyar una nueva forma de diseño de las redes eléctricas y de los mecanismos de operación encaminados a asegurar

Leonardo Benítez Díez. Es Director de Smart Energy en Indra. Licenciado en Sistemas de Información por la Universidad ORT (Uruguay) y Master en Negocio Energético por el Club Español de la Energía. Tiene una gran experiencia en proyectos de transformación e implantación de tecnología en el sector energético, y ha trabajado en empresas de Latinoamérica, Europa y Asia.

Mariano Ortega. Es Magister de Energía en Indra. Licenciado en Filosofía, con especialidad en Lógica y Teoría de la Ciencia, y Doctor en Filosofía de las Matemáticas por la Universidad Pontificia de Comillas (Cantabria-España). Su investigación actual se centra en las Redes Inteligentes de Energía, las Redes de Abastecimiento Urbano de Agua, el Internet de las Cosas y la Filosofía de la Web. smartenergy@indra.es

la estabilidad de las mismas, lo que implica la mejora/transformación de las actuales redes de transmisión y distribución. Es decir, dar respuesta a la integración a nivel continental de los flujos de la energía que resulta de la generación distribuida y la creación de mercados supranacionales; al uso de redes híbridas en el transporte (AC/DC) y a la generalización de los sistemas FACTS (Flexible AC Transmission Systems). Además, el nuevo mecanismo de operación debe ser capaz de gestionar la ingente cantidad de información que se producirá en las REIs, proporcionando mecanismos de decisión avanzados que permitan asegurar tanto la estabilidad como una correcta y adecuada gestión de eventos y situaciones de alarma y emergencia.

El diseño de un mercado más abierto y con nuevos actores es otra de las exigencias a las que puede dar respuesta la tecnología. Es de especial importancia la emergencia de un nuevo tipo de esquema de consumición de servicios, la prosumición. Es necesario que el nuevo modelo incluya al prosumidor, que representa el elemento más inteligente de las REIs y está en el corazón de los sistemas con nuevas responsabilidades: como un cotizador/predictor más del precio de la energía, como vendedor de almacenamiento, como productor de energía o como suministrador de otros consumidores. El consumidor actual desconoce el papel que deberá jugar en el nuevo escenario energético y el sector eléctrico todavía no se ha lanzado a adoptar los nuevos modelos de negocio. Otro de los actores relevantes en el nuevo escenario son las Empresas de Servicios Energéticos (ESEs), que con un mercado potencial enorme en Latinoamérica, todavía constituye un modelo de negocio poco conocido.

En cuarto y último lugar, el papel de las TIC también resulta clave para impulsar la integración de los servicios energéticos con otros servicios públicos en edificios y las grandes ciudades dentro de la definición de la Ciudad Inteligente o Smart City y la búsqueda de la eficiencia energética. Como ejemplo, sirva hacer foco en la relación del Agua y la Energía; alrededor de 4% de la energía mundial se emplea en el bombeo de agua a los grandes núcleos urbanos.

24 | energíahoy | FEBRERO 2015

Nueva generación de soluciones

Tras la primera generación de soluciones TIC orientadas a las REIs, que trataban de extender las soluciones tecnológicas clásicas al nuevo escenario, acontecemos a la incipiente adopción de TIC más innovadoras que constituyen un salto cuantitativo en la consecución del nuevo esquema de operación de las REIs. Las tecnologías que permiten el despliegue sobre las redes de elementos de procesamiento inteligente (modelos de predicción, simulación, etc.) y detección avanzada de patrones en tiempo real; el empleo de nuevos canales de comunicación como las redes sociales para fomentar la relación entre las empresas de electricidad y sus clientes y, con ello, la socia-

lización de los futuros usuarios de servicios públicos; o el desarrollo de modelos y herramientas Cloud que proporcionan servicios finales (SaaS), infraestructuras (IaaS) o plataformas (PaaS), que permiten que negocios basados en la sensorización, medición y aplicación de algoritmos de optimización o simulación den servicio a múltiples clientes. Los modelos en “la nube” constituyen una interesante oportunidad para las Empresas de Servicios Energéticos (ESEs) y se están convirtiendo en el estándar en la prestación de servicios de eficiencia energética en el sector residencial que explota la integración con redes de domótica. La relación de las TICs con el sector energético es más que un mero uso instru-

mental. Son los mimbres de la nueva infraestructura que posibilita la Tercera Revolución Industrial y el correcto desarrollo de esta relación establecerá cómo se va a repartir el poder en el siglo XXI (1) . Ser capaz de articular esta relación con empresas tecnológicas y energéticas latinoamericanas de proyección global, es uno de los más importantes retos que tenemos.

(1) Rifkin, J. The Third Industrial Revolution: How the Internet, Green Electricity, and 3-D Printing are Ushering in a Sustainable Era of Distributed Capitalism. The World Financial Review. http:// www.worldfinancialreview.com/?p=1547

CAVILACIONES MATERIALES OCTAVIO LARA

La Reforma Energética a seis meses

CON EL APOYO DE UN PROGRAMA DE GOBIERNO MEDIBLE, LAS PYMES PUEDEN CONVERTIRSE EN UNA NATURAL INCUBADORA DE DESARROLLO TECNOLÓGICO A UN COSTO Y RIESGO MENORES, QUE AQUELLAS QUE EN LOS ÚLTIMOS AÑOS HAN SIDO SU NÉMESIS

transición instituciones gubernamentales que fueran un contrapeso a la globalización entendida como un orden financiero y productivo supranacional, que en principio transfirió a la inversión extranjera el liderazgo como el motor del financiamiento del desarrollo nacional.

Usted dirá, amable lector, que mi reiterado interés por este sector de la pequeña y mediana industria, me lleva a una posición incluso obsesiva. Sin embargo estoy convencido que el motor de crecimiento de la economía está en el mercado interno ya que, como se ha demostrado en el pasado cuarto de siglo, el mercado de exportación no ha alcanzado a reducir las terribles inequidades sociales que hoy vemos manifestarse en diferentes sectores y contextos.

En ese sentido, al igual que la gran mayoría de los países del mundo desarrollados y no, con sus matices, consideran a estas empresas como un importante instrumento de redistribución de la riqueza, mediante la generación de empleos formales, fortaleciendo sustancialmente la seguridad social.

Esto cobra mayor relevancia cuando vemos que el paradigma keynesiano da un viro violento del Estado nacional a libre mercado como categoría filosófica, a partir del final de la Segunda Guerra Mundial. En este contexto, nuestro país al igual que el resto de las naciones de América Latina, en ocasiones a su pesar, siguió los fundamentos previstos en el Consenso de Washington, que como máxima sugirió que la mejor política industrial era el que no hubiera política industrial nacional. Lo anterior llevó a éstos, y a nosotros, a liberar los mercados tanto internos como externos y reducir o eliminar barreras arancelarias sin fortalecer en esta

Octavio Lara. Es un libre pensador, buzo apasionado que en su actividad profesional es Abogado de la Facultad de Derecho de la UNAM, con estudios de Maestría tanto de la misma universidad como por la George Washington University, en donde se especializó en Impuestos Internacionales. Su hiperactividad lo llevó a participar desde hace varios años en proyectos de energía principalmente en materia de renovables, siendo a la fecha asesor legal tanto del sector privado como público.

olara@laranavarrete.com.mx

Sin menospreciar el concepto de productividad y eficiencia, que este modelo desempolvó derivado del modelo de substitución de importaciones que privó en nuestro país durante la primera mitad del siglo pasado, no podemos dejar de reconocer que la transición entre estos dos modelos ha tenido atrapado al país en márgenes de crecimiento del PIB muy por debajo del necesario para salvaguardar los derechos sociales, bastión éste de la paz social que hoy vemos sojuzgada, por protestas en absoluto legítimas.

A lo largo de estos años, los aciertos y errores han sido varios sobre los cuales no abundaré, sobre todo por la cantidad de bibliografía que existe al respecto. Lo que sí haré en esta entrega es tratar de identificar alguna de las fortalezas y virtudes que en el mundo se le reconocen a estas empresas. Fortalezas que deben de ser identificadas y potencializadas, como consecuencia de la inercia económica de la implementación de la Reforma Energética.

Lo anterior cobra aún más valor en el contexto de la situación económica que prevalece a nivel mundial en el mercado petrolero, a nadie le es ajeno que la mayor apuesta del gobierno federal estaba en la Inversión Extranjera Directa que sería atraída por la liberación histórica del sector energético. Pero, los sueños de los pasados dos años tuvieron un violento despertar al paso de los anteriores 90 días.

En este sentido, la mayoría de los países, como común denominador, identifican estas fortalezas como la capacidad de identificar oportunidades, emprender, innovar, crear y, en especial, ser polivalentes

26 | energíahoy | FEBRERO 2015

como consecuencia de la necesidad. En particular quise dejar al final dos fortalezas que desde mi punto de vista son las que en el caso particular de México le han permitido a estas empresas sobrevivir (las que lo hicieron) a los embates de la transición a la que me referí párrafos arriba, especialmente en el último cuarto de siglo, como son la independencia y la adaptación a las condiciones de los nuevos mercados. Características éstas que han logrado mantener operando al sector, en general a 60% de su capacidad productiva en la gran mayoría de los casos.

–Independencia, como una necesidad derivada del abandono por parte del sector financiero después de la debacle de 1985, a financiar el crecimiento de las mismas, lo que generó mecanismos de financiamiento distantes de las instituciones financieras tanto de desarrollo como privadas.

–Capacidad de adaptación al entorno y la velocidad para hacerlo que, tal y como lo estableciera Darwin en el Origen de la Especies, es la diferencia entre evolución y extinción. Ésta les ha permitido evolucionar en condiciones adversas.

Estas características resaltan en la experiencia mexicana. Son baluartes de donde se puede partir para la implementación de programas gubernamentales a los tres niveles de gobierno, en el marco de la Reforma Energética. Si bien tanto las leyes en materia de hidrocarburos y de electricidad prevén apartados respecto al contenido y la industria nacional, es necesario que las Secretarías de Economía, Hacienda y Energía establezcan programas conjuntos que logren cambiar el paradigma que hoy priva en el mercado, respecto de éstas.

Por ejemplo: el fomentar –con base en su independencia y en su capacidad de supervivencia probadas– proyectos de

asociación entre pares que logren cubrir en conjunto demandas de bienes y servicios que no lograrían en lo individual. Crear esquemas financieros de garantías y contragarantías que les permitan en conjunto competir y cumplir con las condiciones establecidas en las licitaciones que el sector energía generará en los próximos años.

Un programa que merece mención aparte es el fomento más activo y efectivo de la integración entre las universidades –Institutos de Investigación– y las industrias para la implementación de nuevas tecnologías. En efecto, la velocidad en la decisión y en particular el relativo menor costo que implicaría para estas empresas la implementación y desarrollo industrial de una tecnología creada en el seno de una institución académica, sería una ventaja competitiva sustancial comparada con aquellas grandes compañías que necesitan una gran cantidad de tiempo para tomar una decisión, esto sin considerar el riesgo y costo que les implica la adopción de nuevas tecnologías.

Así, con el apoyo de un programa de gobierno enfocado y medible, las Pymes pueden convertirse en una natural incubadora de desarrollo tecnológico a un costo y riesgo menores, que las que a lo largo de estos últimos años han sido su némesis.

Hoy corren tiempos de inestabilidad a nivel mundial. Si a lo largo de los pasados años el aumento en el comercio exterior y la inversión extranjera no han resultado en las condiciones sociales esperadas en tiempos de bonanza petrolera, no tenemos razón para creer que con un barril de petróleo debajo de 40 dólares éstas puedan mejorar. Así, esta es una oportunidad más para fortalecer el mercado interno, a través de su planta productiva, que el gobierno no se puede dar el lujo de despreciar como no lo han hecho el resto de los países. No obstante, después de seis meses aún no se vislumbran en el horizonte.

FEBRERO 2015 | energíahoy | 27

COLUMNA INVITADA ADALBERTO PADILLA LIMÓN

¿Qué son los Energy Performance Contracts (EPC)?

EL CONTRATO DE GARANTÍA DE DESEMPEÑO SE USA PARA PROYECTOS DE EFICIENCIA ENERGÉTICA. LA GARANTÍA SE FUNDAMENTA EN LA POSIBILIDAD DE UNA INSTALACIÓN EXISTENTE PARA CRISTALIZAR SU MODERNIZACIÓN O MEJORA Y, CON ELLO, AHORROS

En la edición anterior platicamos sobre las ESCOs como un mecanismo para el financiamiento de proyectos de eficiencia energética, siendo uno de sus principales atributos su capacidad para asumir el riesgo de desempeño, e inclusive el financiero, en un proyecto de eficiencia energética, al ser una entidad especializada en el tema.

Ahora entraremos a un mayor nivel de detalle para entender los elementos que permiten que el modelo ESCO sea funcional y tenga altas probabilidades de éxito.

Sin ser limitativo, el modelo ESCO tiene tres pilares muy bien identificados :

El Diagnóstico Energético, que define si el usuario de energía tiene potencial de generar ahorros por medio de la eficiencia energética. Asimismo determina la línea base que definirá la variable de origen para calcular los ahorros si estos son posibles.

El Contrato de Garantía de Desempeño, en donde se establecen obligaciones y derechos de las partes así como las características del proyecto, desde la forma de cálculo del pago a la ESCO, la propiedad de los equipos, las responsabilidades más relevantes de las partes hasta cómo la ESCO garantizará que el desempeño se realice y, en su defecto, cómo resarcirá a su cliente.

El Protocolo de Verificación, que es la metodología que constata que la línea base fue calculada adecuadamente y que en cada periodo se están logrando, o no, los ahorros energéticos ofrecidos

durante la venta y formalización del proyecto. Es una herramienta que transparenta el cálculo de ahorros.

En este artículo hablaremos sobre el segundo punto, el Contrato de Garantía de Desempeño, o como se conoce internacionalmente: el Energy Performance Contract (EPC, por sus siglas en inglés).

Los contratos de Garantía de Desempeño son usualmente usados para proyectos de eficiencia energética. La razón es que la garantía de desempeño se fundamenta en la posibilidad de una instalación existente para cristalizar oportunidades de modernización o mejora que generen un ahorro energético. Es diferente a los contratos de energías sustentables, conocidos como modelos de Power Purchase Agreements (PPA, por sus siglas en inglés) que se basan en vender energía limpia, independientemente de que la misma se use eficientemente o no.

Es de crucial importancia que las partes perciban en el Contrato de Garantía de Desempeño un arreglo justo, más aún siendo proyectos de largo plazo, en donde el usuario de energía y la ESCO tienen que convivir varios años, siendo muy importante que ambos estén cómodos durante este plazo.

Para que se logre lo expresado en el párrafo anterior hay algunas actividades que el usuario de energía debe realizar para que se llegue a un contrato con alto potencial de éxito. A continuación mencionamos algunas de ellas :

Definición del enfoque de ahorro de energía deseado. Es importante que el cliente sepa que tipo de enfoque de proyecto desea realizar: ¿Modernización de equipo o sistema puntual? ¿Gestión integral de la energía? ¿Sustitución de energéticos primarios?

apadilla@tecener.com.mx

Dependiendo del punto anterior, se deberán buscar perfiles especiales de

28 | energíahoy | FEBRERO 2015

Adalberto Padilla. Actualmente es socio de Tecener y consultor en la estructuración de proyectos de eficiencia energética.

empresas proveedoras de servicios energéticos: ¿Especialistas o generalistas en eficiencia energética o en cierta tecnología? ¿Tienen experiencia en ese tipo de proyectos? ¿Cuentan con el respaldo de los fabricantes de equipo? ¿Tienen sistemas y personal especializados en gestión de energía?

Teniendo claridad en ambos puntos, debe existir la capacidad de la empresa de servicios energéticos de realizar un buen diagnóstico energético que establezca la base sobre la cual se van a generar los ahorros. Esta es una de los principios para iniciar un proyecto tecnológicamente y financieramente viable.

Definir la estrategia de financiamiento: ¿Será la ESCO o la empresa quien asuma la inversión? Si la empresa decide financiar, ¿será capital propio, crédito, arrendamiento?

Teniendo claridad en estos puntos, es momento de iniciar la conformación del Contrato de Garantía de Desempeño. Este tipo de contratos normalmente tiene secciones bien definidas que permiten dar claridad al mismo. A continuación se menciona como ejemplo una estructura de contrato que podría usarse como punto de partida para dar claridad al instrumento, aunque cada ESCO tiene su estilo de contrato. El objetivo aquí es proporcionar una pequeña guía para conocer qué es lo que debe de contener un contrato tipo:

Cláusulas de servicio y contraprestación. En ellas se establece el objeto del contrato, el alcance de los servicios a otorgarse y la contraprestación a la ESCO, es decir la forma en que se le va a pagar por sus servicios

Cláusulas de financiamiento, en donde se estipula de quien es propiedad el equipo, cómo se paga el financiamiento y, si es

el caso, cómo se hará la transferencia de propiedad al final del contrato.

Cláusulas procedurales, en donde fundamentalmente se describe la naturaleza de las actividades a realizarse periódicamente en el contrato y durante la instalación inicial de los equipos. En este segmento también se suele incluir las responsabilidades de cada uno de los involucrados.

Cláusulas de cobertura de riesgos, en donde se estipula las diferentes garantías de equipos en caso de fallo, seguros de responsabilidad y de otra índole y, lo que es mas importante, aquí se establece la garantía de desempeño.

Cláusulas genéricas o también llamadas “misceláneas”, que considera cláusulas de terminación anticipada, vinculación jurídica de las partes, fuerza mayor, jurisdicción, entre otras.

Conclusiones:

El contrato por desempeño es uno de los pilares de los proyectos tipo ESCO al ser el instrumento en donde se determinan las obligaciones y derechos de cada una de las partes involucradas.

Antes de establecer un contrato de garantía de desempeño es importante determinar el tipo de proyecto que se desea, desde su forma de financiamiento hasta el alcance que se le debe dar, así como el potencial mismo de ahorros que puede generar.

Es conveniente dar una estructura al contrato para su fácil comprensión y para asegurar que los elementos críticos hayan sido considerados. Esto permitirá una ágil negociación de los términos del mismo.

Dado que son acuerdos de largo plazo, es fundamental que ambas partes se sientan cómodas con los términos del contrato y esto se basará en la claridad y transparencia del mismo.

FEBRERO 2015 | energíahoy | 29

IDEAS CON BRÍO SANTIAGO BARCÓN

Reforma Energética está muy cercana al limbo

La

BENEDICTO XVI ELIMINÓ EL LIMBO Y LO REMITIÓ AL BAÚL DE LOS RECUERDOS. LA SITUACIÓN DE LOS PRECIOS DEL PETRÓLEO Y SUS FUTUROS, LA INSATISFACCIÓN GENERALIZADA POR LA INSEGURIDAD, DECISIONES POPULISTAS SOBRE LOS PRECIOS DE LOS ENERGÉTICOS Y MUCHAS MÁS AMENAZAN A LA REFORMA ENERGÉTICA

plirla causará problemas. Cualquier proceso de apertura debe de acompañarse de transparencia, mientras más mejor, y el poner un parámetro tan delicado como el precio en el fiel de la balanza no llevará a buen término.

La palabra limbo proviene del latín limbus que es una derivación teutónica que significaba orilla. Ahí eran remitidos los niños que fallecían sin bautizar –al limbus infantium– dado que el pecado original no había sido borrado con el bautismo. Pero también los hombres buenos que nacieron antes de Cristo y que serían excluidos de la visión de la ascensión del Señor al cielo por no recibir el sacramento. A éste se le denominaba limbus patrum. Como una gran parte de las enseñanzas católicas el limbo no tiene su origen en la Biblia –pero si lo consideraban los seguidores de Zoroastro– y San Agustín se encargó de darle un toque fanático y misterioso.

El otrora Papa ha clausurado el limbo, pero al parecer omitió cerrarlo a nuestra Reforma Energética misma que ha nacido, pero que falta aún sea bautizada. Como en todo proceso de esta magnitud, varias cosas pueden salir mal, de hecho si no existiese ese riesgo no sería una Reforma Energética profunda y de gran calado.

Estoy a favor de la reforma, de hecho nos tardamos décadas y el único beneficio de ser el último es aprender de los errores de los otros: sólo los tontos no experimentan en cabeza ajena. Sin embargo, los problemas que nos estamos enfrentando, y que desgraciadamente pienso que se complicarán significativamente, fueron creados por la forma en la que se vendió internamente y el no planear adecuadamente escenarios plausibles.

Empecemos por el sector eléctrico. El primer error fue el vender la reforma como una opción para disminuir la tarifa de energía eléctrica, sin duda una zanahoria atractiva, pero que finalmente el cum-

Santiago Barcón Es ingeniero eléctrico. Coautor del libro Calidad de la Energía. Socio de APQ en EUA www.apqpower.com y del Grupo Arteche. Presidente de la AMESCO. Combina su afición al vino con la comercialización en Vinsanto www.vinsanto.com.mx

Una gran parte de los beneficios de la reforma vienen de dar más entrada a diferentes jugadores, diversificar la matriz energética y facilitar el acceso. Lo que estamos viendo, por lo menos hasta ahora, resulta lo contrario. Anuncios de inversiones en plantas generadoras, que por cierto, no son la prioridad ya que la energía sigue embotellada en varias partes del país. Parecen olvidar que el Cenace tiene la obligación de cobrar la transmisión, a costos reales, y que generación barata sin un sistema robusto y mallado no repercute en un precio más competitivo. Aunemos que las energías renovables necesitan, por su naturaleza de variabilidad, sistemas de transmisión y distribución más fuertes que los sistemas convencionales como, por ejemplo, un ciclo combinado. Sin la infraestructura en líneas, las renovables sufrirán para competir, esto sin contar el que a la fecha nadie sabe con exactitud como funcionarán los certificados de energía limpia.

El segundo traspié viene de bajar por decreto los costos de la energía eléctrica, no olvidemos que una congelación cuando existe inflación es exactamente una disminución. El porcentaje puede ser mínimo, pero el mensaje es sumamente dañino. En todos los casos que conozco de inversiones probables para abastecerse de otras fuentes están detenidas. La razón es muy sencilla: el cliente no quiere asumir un riesgo de que contrate a un precio y luego, por decisión política, la CFE baje el costo. Bajo ese escenario, no hay valiente que invierta. O, desde la perspectiva de un generador independiente de energía, no puede ofrecer un costo menor a la CFE sin incurrir un riesgo altísimo. Sólo proyectos de cogeneración parecen moverse.

Finalmente, para cerrar el sector eléctrico, los números no hacen sentido. Se hace mención a inversiones en plantas ge-

30 | energíahoy | FEBRERO 2015

neradoras cuando tenemos una reserva de 50%, 62 GW instalados contra una punta de 42 GW. Suponiendo que se lleven a cabo las inversiones bajará el costo de generación, sin duda, pero ¿quién pagará la amortización de las plantas actuales? La respuesta es sencilla: CFE, que al final somos los mexicanos que pagamos impuestos, no los Grupos inversionistas.

En el sector petrolero, al dejar protegido a Pemex en la Ronda Cero, los efectos son menores en el corto plazo pero no despreciables en el mediano. Con la abrupta caída del precio del petróleo y la disminu-

ción de inversión que causa en las compañías petroleras, no parece ser que exista un gran apetito por poner su dinero en México, amén de la incertidumbre de ser pioneros en el proceso de apertura azteca. Aún a los precios actuales, sin considerar aguas profundas, es rentable la explotación en México pero aquí es donde viene el problema: ¿hasta donde podemos compartir? Con precios magros queda menos dinero en la mesa. Faltó considerar un escenario tan adverso como el que enfrentamos. Aunemos el agujero que se presentará a Pemex en 2017, si todo continúa igual: las

gasolinas tendrán que bajar 40% ya que se permitirán gasolineras independientes. A números muy gruesos son 10 mil millones de dólares contra el precio actual. De hecho al precio que pagamos ahora, y considerando que 50% de las gasolinas son importadas, Pemex nos está extrayendo de nuestros bolsillos 6 mil millones de dólares este 2015.

A menos de que tomemos acciones profundas y corrijamos el ritmo la Reforma Energética se nos va a quedar en el limbo. Desgraciadamente Benedicto XVI no tiene, al parecer, interés en ayudarnos así que todo queda en nuestro terreno. Manos a la obra.

ENERGÍA Y PODER VÍCTOR RODRÍGUEZ PADILLA

Modelo endeble y tambaleante

LA RONDA UNO PODRÍA CONVERTIRSE EN UNA VENTA DE GARAJE CON LA ÚNICA FINALIDAD DE ALARDEAR SOBRE LA NUTRIDA PARTICIPACIÓN DE LAS COMPAÑÍAS PETROLERAS Y LA ENTREGA DE TODOS LOS LOTES INCLUIDOS EN LA PRIMERA SUBASTA

La historia muestra que ningún país se ha desarrollado exportando minerales. El gobierno federal está decidido a intentarlo nuevamente al costo que sea necesario. Su estrategia de crecimiento económico de largo plazo tiene como uno de sus principales componentes la producción de hidrocarburos para el mercado internacional. La apuesta es temeraria porque la dotación geológica es imprecisa, limitada y económicamente incierta. Peor, no existe poder humano capaz de predecir el comportamiento del precio del petróleo. Falto de tino, a menos de un año de la aprobación de la reforma constitucional, la caída del precio del petróleo ha revelado con toda claridad una de las mayores debilidades de la estrategia petrolera del gobierno de Enrique Peña Nieto: la volatilidad. Tanto la búsqueda y extracción de combustibles fósiles como la inversión extranjera son altamente sensibles a las cotizaciones internacionales.

Cuando los precios son elevados las inversiones crecen atraídas por la rentabilidad. En esas circunstancias se aumentan las estimaciones de recursos y reservas, al tiempo que las compañías aceptan mayores riesgos y proyectos intensivos en capital, amplían la producción y aplican costosas técnicas de recuperación. Campos que no eran comerciales por su complejidad, tamaño, calidad, lejanía, o productividad, entran en rangos económicamente aceptables. Paralelamente, los presupuestos de investigación y desarrollo tecnológico se ensanchan. Esos momentos de bonanza son aprovechados por los países propietarios de los recursos para incrementar su participación en los beneficios, mediante una mayor carga fiscal y el endurecimiento de los términos y condiciones de concesiones y contratos. Las compañías no tienen más remedio que mostrarse comprensivas, cooperativas y flexibles.

Cuando los precios son bajos sucede lo contrario: disminuyen los recursos para invertir, los inversores se vuelven más exigentes y selectivos, la competencia entre proyectos se agudiza y se postergan los más difíciles y costosos. En ese clima depresivo escasean los participantes en las licitaciones y el capital se concentra en las áreas más seguras y rentables. Para continuar con los proyectos en marcha y sobre todo para iniciar nuevos emprendimientos, las compañías piden más y mejores incentivos y facilidades, de lo contrario amenaza con llevar las inversiones a otra parte. Conforme baja el precio, la docilidad es remplazada por gestos de desdén y arrogancia. Las compañías consideran que el sacrificio debe venir por parte de los dueños de los yacimientos. Los gobiernos pragmáticos o identificados ideológicamente con el capital se ablandan, otros resisten. Si el peso del petróleo en los ingresos fiscales es importante la posición de fuerza de los gobiernos se debilita, especialmente si se están llevando a cabo costosos proyectos en infraestructura, educación, salud, seguridad y apoyo a la producción.

En el caso de México la situación se complica, primero, por las prisas y la impaciencia del gobierno de Peña Nieto de ofrecer resultados rápidos y espectaculares, que le den legitimidad y justifiquen la desproporcionada Reforma Energética que se echó a cuestas y, segundo, por los dilemas y los conflictos de intereses que lo sumergen. Su desesperación lo ha llevado a exhibir como propios proyectos decididos e iniciados en otras administraciones, por ejemplo, el gasoducto Los Ramones, sus ramales y sistemas de compresión. En su empeño no ha dudado en robarle la medalla a Felipe Calderón para mostrarla como un triunfo de la reciente Reforma Energética.

www.energia.org.mx

energia123@hotmail.com

Y es que la actual administración se ha metido en un callejón sin salida al medir el éxito de la reforma en términos de inversión extranjera y de barriles producidos o incorporados, tres resultados ampliamente tributarios del escenario de precios. Con un rango de entre 50 y 70 dólares difícilmente se cumplirá la meta de inversión anual de

32 | energíahoy | FEBRERO 2015

Víctor Rodríguez Padilla. Es profesor de la UNAM. Estudió Física en la Facultad de Ciencias de la UNAM y la maestría en Ingeniería Energética en la Facultad de Ingeniería de la misma universidad. Realizó el Doctorado en Economía de la Energía, en la Universidad de Grenoble, Francia, y realizó posdoctorados en Francia y Quebec.

60 mil millones de dólares (50% por parte de Pemex), así como la meta de renovación de reservas al 100%, la plataforma de 3.0 y 3.5 millones de barriles diarios de petróleo crudo en 2018 y 2025 respectivamente, y la meta de producción de gas natural de 8 mil y 10 mil 400 millones de pies cúbicos diarios. Las metas de creación de empleos y elevación del PIB nunca se cumplirán si primero no se logra la de inversión. También se requieren precios altos para obtener ingresos petroleros lo suficientemente cuantiosos para cubrir las expectativas de las compañías y el fisco: para las primeras tasa interna de retorno superior a 15% sin riesgo y para el segundo por lo menos 4.7% del PIB (de 2013).

En su carrera y desesperación por atraer inversionistas el gobierno federal podría realizar acciones insensatas como poner en riesgo, aún más, la propiedad de los hidrocarburos, el control de la explotación, la renta petrolera, los ingresos de la hacienda pública y los campos operados por Pemex, piedra angular de dichos ingresos en el corto y mediano plazos. La Ronda Uno podría convertirse en una venta de garaje con la única finalidad de alardear sobre la nutrida participación de las compañías petroleras y la entrega de todos los lotes incluidos en la primera subasta. Lo malo es que el sacrificio fiscal implícito se prolongaría durante 40 años con escenarios de precios muy distintos a los actuales. Por un éxito banal de corto plazo la actual administración parece estar dispuesta a sacrificar el largo plazo y a despreocuparse por el perjuicio económico que se le cause al país. De entrada, en la Ronda Uno ofrecerá bloques con reservas, incentivo que lleva implícito un subsidio a los ganadores del concurso. Los incentivos para atraer y detonar la inversión cuestan; el gobierno federal tiene tres opciones de financiamiento: el presupuesto, el endeudamiento o la renta petrolera que será generada en cada proyecto. Por razones macroeconómicas las dos primeras opciones son inviables, sobre todo en un contexto de precio del petróleo deprimidos, así es que lo primero en sacrificar será la renta y por lo tanto el ingreso fiscal futuro.