petróleo

La Comisión Federal de Electricidad y Petróleos Mexicanos registraron pérdidas históricas en 2015, según la BMV.

minería

La crisis permitió la recuperación en el precio de los metales y de las acciones de mineras.

electricidad

El Mercado Eléctrico Mayorista atrajo en su primera convocatoria a 103 participantes con 468 ofertas técnicas.

alternativas

En Marruecos se inauguró la primera etapa de la planta termosolar más grande del mundo con una capacidad de 160 MW para más de 135,000 hogares.

A más de dos años de la aprobación de la más grande Reforma Energética en México, Pemex y la naciente industria privada de los hidrocarburos en el país tienen ante sí un panorama difícil: precios a la baja, recortes de presupuesto y dinero más caro.

cavilaciones materiales

Emilio Lozoya sólo dejó secretos a voces, mientras Pemex o se salva o se hunde.

ideas con brío La colaboración energética entre los países de Norteamérica muestran las grandes diferencias.

energía y poder Emilio Lozoya, elegido “Ejecutivo petrolero del año”. Su mérito: iniciar el cambio de Pemex. Hoy está despedido.

rutas de negocios La infraestructura para recargar autos eléctricos que suma 300 unicades crecerá este año al doble.

columna invitada An issue of reform that recedes into the background in discussions is the national content.

zona técnica

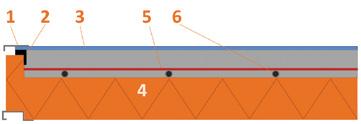

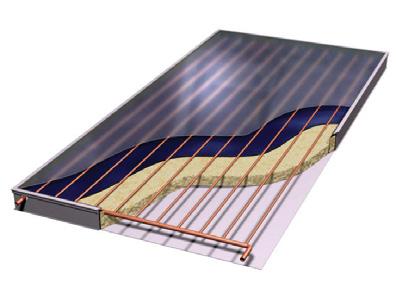

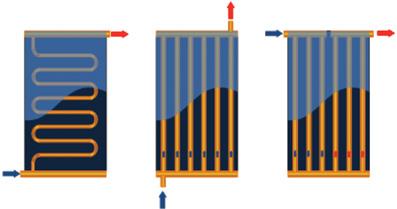

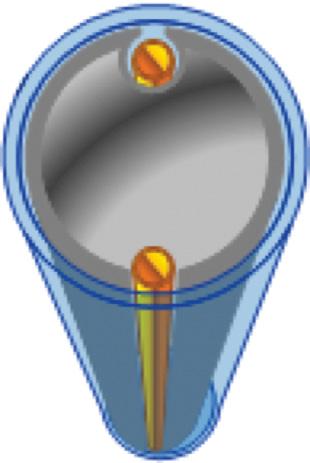

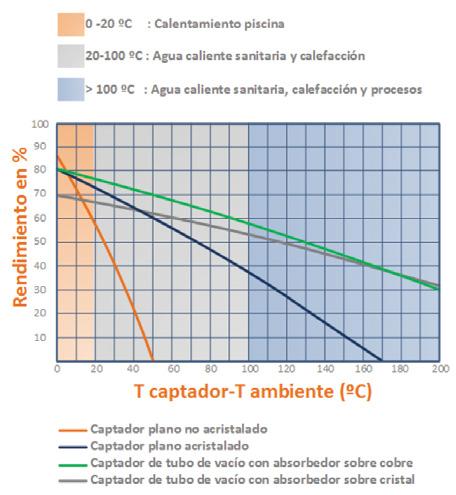

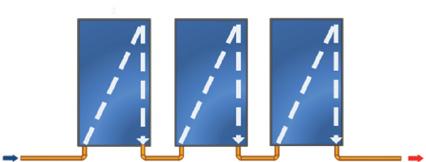

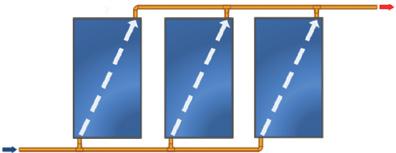

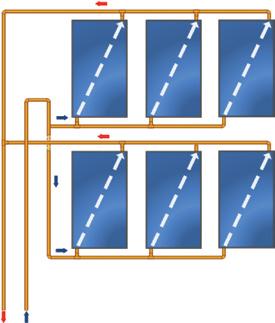

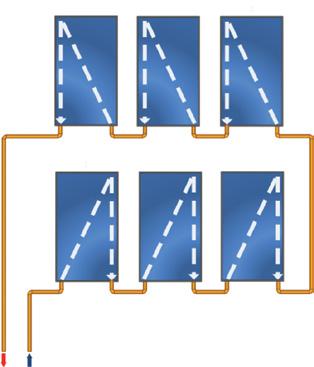

Una instalación solar térmica se dimensiona para dar respuesta a unas necesidades de calefacción, agua caliente sanitaria y/o calentamiento del agua de una alberca.

Harold Hamm, CEO de Continental Resources, hizo la diferencia en el sector energético al tener éxito en la fracturación de gas esquisto y llevó a Estados Unidos a la autosuficiencia.

NOTA DE LA REDACCIÓN EH:

Las opiniones vertidas en el espacio de Opinión son de exclusiva responsabilidad de quienes las emiten, y no representan necesariamente el pensamiento ni la línea editorial de Energía Hoy.

CENTRO BANAMEX. CIUDAD DE MÉXICO. www.coatechmexico.com

WESTIN SANTA FE. CIUDAD DE MÉXICO 17 Y 18 DE MARZO. www.fcbilatam.com/cecc/

THE PEARL STABLE. SAN ANTONIO, TEXAS. 2 DE JUNIO. www.binationalgreenenergyforum.com

HILTON PALACIO DEL RIO. SAN ANTONIO, TEXAS. 13 Y 14 DE ABRIL. www.mexicoshalesummit.com

HILTON REFORMA. CIUDAD DE MÉXICO. DEL 16 AL 20 DE MAYO. www.mirecweek.com

FINANZAS PÚBLICAS. 1 de marzo.

CONFIANZA DEL CONSUMIDOR. 7 de marzo. INFLACIÓN. 9 de marzo.

ACTIVIDAD INDUSTRIAL. 11 de marzo. SECTOR MANUFACTURERO. 18 de marzo.

ESTABLECIMIENTOS COMERCIALES. 22 de marzo. BALANZA COMERCIAL. 28 de marzo.

ESTADOS UNIDOS

BALANZA COMERCIAL. 4 de marzo. CRÉDITO AL CONSUMO. 7 de marzo. SOLICITUDES DE DESEMPLEO. 10 de marzo. PRODUCCIÓN INDUSTRIAL. 16 de marzo. PRECIOS AL CONSUMIDOR. 16 de marzo. CONFIANZA DEL CONSUMIDOR. 29 de marzo.

AgCONSEJEROS Santiago Barcón Karla Barbarella Canavan Ramírez Diego Arjona Argüelles

DIRECTORA EDITORIAL Rita Varela Mayorga

COEDITOR EDITORIAL Pablo Alatriste Galván

EDITOR DE ARTE Y DISEÑO Omar D. Vargas Rodríguez

EDITOR DE MEDIDOR Pedro Mentado Contreras

ADMINISTRACIÓN Mayra Silva Varela

DIRECTORA COMERCIAL Luz María López VENTAS Norma Inocencio Mariana Páramo Annalí Ruiz

CONSEJO EDITORIAL Miriam Grunstein Dickter Carlos Murrieta Cummings Hugo Gómez Sierra Jorge Zarco Casillas José María Trillas

Y FERIAS… EXPO ELÉCTRICA OCCIDENTE

CENTRO DE EXPOSICIONES, EXPO GUADALAJARA. DEL 8 AL 10 DE MARZO. http://expoelectrica.com.mx/Occidente/

PARQUE TABASCO, VILLAHERMOSA. DEL 5 AL 7 DE ABRIL. www.pecomexpo.com

EXPO ECO BAJA 2016

CENTRO DE CONVENCIONES BAJA CENTER. ROSARITO, BC. 27 Y 28 DE ABRIL. www.expoecobaja.com

Somos tu fuente de poder... Redacción energiahoy@energiahoy.com

Publicidad y ventas ventas@energiahoy.com

Suscripciones suscripciones@energiahoy.com Teléfono (55) 6259 4607 (55) 6385 6607

Energía Hoy es una publicación mensual de Editorial Engrane SA de CV. Editor responsable: Rita del Pilar Varela Mayorga. Número del Certificado de Reserva otorgado por el Instituto Nacional de Derechos de Autor: 04-2013102911174400-102. Número de Certificado de Licitud de Título: 16135. Número de Certificado de Licitud de Contenido: 16135. Oficinas: Uxmal 221, Col. Narvarte, Distrito Federal, C.P. 03020, Teléfono (55) 6259 4607.

Circulación certificada por el Instituto Verificador de Medios. Registro No. 308/05

El magnate petrolero estadounidense Harold Hamm, quien es considerado el pionero de la revolución del crudo de esquisto, ha sido protagonistas de polémicas memorables: desde un divorcio millonario, hasta debates interminables por su defensa del fracking y, más recientemente, por enfrentar la posición de Arabia Saudita en la actual crisis de los petroprecios.

En una reciente entrevista con el diario The Wall Street Journal, el director de la compañía Continental Resources afirmó que el precio del petróleo cerrará este año en un promedio de 60 dólares por barril, debido a la notable reducción de producción de petróleo por parte de las empresas líderes de Estados Unidos en

Dakota del Norte, Texas y otros estados productores de crudo de ese país.

Hamm cree que el sector energético tiene un gran potencial, pero también reconoce que será necesario que los inversores demuestren su coraje para volver a entrar en el mercado. A su juicio, actualmente las acciones de las empresas de energía han tocado fondo, pero el estado de ánimo en los mercados puede cambiar rápidamente.

En la entrevista con el diario neoyorquino, Hamm también señaló que la estrategia de los árabes para presionar a EU y elevar los precios del crudo resultó ser perdedora. Según él, la acción de Riad llevó al Go-

bierno estadounidense a levantar la prohibición de la exportación de petróleo.

El magnate petrolero también criticó en declaraciones a CNBC la actitud del Gobierno saudita, al asegurar que “Arabia Saudita ha aumentado su producción en 1.8 millones de barriles, y su objetivo principal era ahogarnos. Sin embargo, no han tenido éxito y este terrible error les costará un billón de dólares”.

La controvertida técnica del fracking propició una verdadera revolución energética en Estados Unidos, quizá sólo comparable con la primera de John D. Rockefeller. Disparó la producción de petróleo a niveles insospechados haciendo multimillonarios a unos cuantos wildcatters.

El más representativo de ellos es Harold Hamm, quien con algunas salvedades puede ser, a sus 70 años, el equivalente de J.R., aquel texano protagonista de una de las serie más populares en los años 80: “Dallas”.

Hamm es de origen muy humilde. Es el menor de 13 hijos de una familia de Lexington, Oklahoma, que pasó su niñez viajando de un campo de algodón a otro, donde su padre era jornalero; vivió en una casa con un solo cuarto.

En su juventud trabajó como recolector de algodón, despachador de gasolina y reparador de llantas.

Cuando Hamm estaba en la high school, su familia se trasladó a un pueblo que era el campamento de Champlin Petroleum… y el campo petrolero lo atrapó.

Él mismo dice que ahí empezó a soñar con ser un explorador de petróleo, ese tema también fue el que empleó para graduarse de la preparatorio, donde obtuvo su título escolar más alto.

Con el diploma en la mano comenzó a trabajar en el campo petrolero en el último eslabón de la compañía de servicios, manejando los camiones cisterna.

Hoy, convertido en un reconocido multimillonario, Hamm no olvida a quienes le enseñaron todos los secretos del petróleo. Floyd Harrington de Chris Well Service le descubrió la industria de los servicios; Rocky Rockhold, capataz de Texaco, era “una fortuna de conocimiento”; Don Longdon, de la Western Company, quien era el mejor desarrollador de pozos, le habló de estimulación y del fracking.

Hamm fundó su primera empresa, la Harold Hamm Tank Trucks, en 1966. Tenía 20 años. Después llegaría la perforación del primer pozo petrolero en una empresa que llamó Shelly Dean Oil y quince años de trabajo con los altibajos de la industria y 17 pozos secos que por poco lo dejan en bancarrota.

Sin embargo, Harold Hamm recuerda que “el comienzo no fue de home run”, pero por su cabeza ya empezaba a rondar la idea de extraer el petróleo de esas rocas porosas y profundas que había en el fondo de los pozos que re perforaba.

En Texas, George Mitchell se empeñó en su empresa Energy & Development para lograr que la fracturación hidráulica –conocida desde los cuarenta del siglo pasado– fuese comercialmente viable. En 1997, uno de los pozos logró el éxito. La combinación de la perforación horizontal con la fracturación hidráulica dio resultados. Fundó así una era de la energía.

Hamm estaba convencido que el futuro de la extracción estaba en esa técnica y de inmediato dio instrucciones para que su empresa, que desde 1967 llamó Continental Resources, arrendara miles de acres en Dakota del Norte, donde se hacían pruebas.

Todos lo miraban como si estuviera loco, recuerda. Su apuesta se centró en Bakken, una franja de tierra de unos 100 metros de espesor situada a unos dos kilómetros de profundidad, en un territorio que es una estepa desolada en el extremo norte de EU.

La famosa Formación Bakken, donde Hamm estima que hay unos 24 mil millones de barriles, se convirtió en la mejor posición de todas las que tiene actualmente en su empresa.

Bakken se volvió una mina de oro negro cuando el entonces presidente George W. Bush solucionó el grave problema de la enorme cantidad de agua que requiere el fracking. De un plumazo borró todas las normas medioambientales que lo afectaban en la Energy Policy Act de 2005.

Así, en medio de un debate entre crecimiento económico y medio ambiente que aún no termina, Hamm se convertió en multimillonario y Estados Unidos en el mayor productor de petróleo.

El chico que montaba las llantas acumuló la mayor cantidad de petróleo del mundo. Continental Resourses, con reservas probadas de mil millones de barriles, se hizo pública en 2007 y el valor de la acción subió 600 por ciento. Hamm, con 68% de ellas, se convirtió en uno de los más grandes magnates estadounidenses.

En una publicación de 2011, el diario The Wall Street Journal tituló una entrevista con Hamm de la siguiente manera: “Cómo Dakota del Norte se convirtió en Arabia Saudita”. En tanto, Time lo incluyó entre los 100 más influyentes, en su edición del 18 de abril del 2012. Forbes le dio la portada del 5 de mayo del 2014 con el título: “Harold Hamm; el petrolero multimillonario que está impulsando la recuperación de América”.

Pero la superproducción de petróleo en el mundo encendió las alarmas en Arabia Saudita, que perdía el mercado estadounidense, cada vez más cercano de la autosuficiencia. Por ello, el líder de la OPEP decidió atacar el mercado del fracking haciendo inviable la operación mediante la caída de los precios. Tras la fuerte caída en los petropetróleo dijo: “He visto esto seis o siete veces en mi vida”. Ahora, asegura, que el crudo cerrará 2016 en un promedio de 60 dólares y se da el lujo de criticar, siempre con ironía, a los sauditas, otroras amos y señores del oro negro.

Las pérdidas históricas que registraron la Comisión Federal de Electricidad (CFE) y Petróleos Mexicanos (Pemex) el año pasado de 100% y 97.7%, respectivamente, duplican los números del 2014, según los reportes financieros que entregaron a la Bolsa Mexicana de Valores (BMV).

Así, la CFE informó que la pérdida neta del periodo enero-diciembre de 2015 fue de 93 mil 912 millones de pesos, retroceso mayor en más de 47 mil millones de pesos respecto al registrado en el año inmediato anterior.

Pemex perdió 521 mil 607 millones en 2015

La empresa productiva del Estado Petróleos Mexicanos (Pemex) anunció una estrategia para diferir 3 mil 600 millones de dólares en inversiones como parte de un recorte presupuestal propuesto por el gobierno federal para hacer frente al desplome de los precios internacionales del crudo. Esta estrategia, que forma parte de un plan de recorte total de 5 mil 500 millones de dólares, intenta frenar la caída de producción de Pemex, aseguró el director general de la empresa, José Antonio González Anaya. Informó que el mayor recorte de la petrolera será en proyectos de exploración y producción, así como proyectos para modernizar las refinerías.

Por su parte, Pemex reportó una pérdida anual de 521 mil 607 millones en 2015 frente a los 263 mil 819 millones en 2014, un 96.4% más que el año previo, esto según su reporte a la BMV.

El año pasado, el resultado bruto de CFE, es decir, aquel que se obtiene al calcular las ventas menos los costos, fue positivo por 86 mil 461 millones de pesos.

Lo anterior significa que los ingresos de la Comisión Federal por la venta de energía eléctrica fueron mayores a los costos de la empresa asociados directamente con la producción y venta de electricidad, de acuerdo con un comunicado de la empresa productiva del Estado.

Cuando a este resultado se le restan componentes no asociados directamente con el despacho de la energía, como lo son el costo del pasivo laboral, que en 2015 fue de 68 mil 564 millones de pesos, el de la depreciación, que fue de 45 mil 252 millones, y los gastos administrativos, por siete

mil 999 millones, se obtiene un resultado negativo, llamado resultado de operación, por 35 mil 354 millones.

En tanto, Pemex informó que la pérdida que registró se debió a la depreciación del peso frente al dólar, pues las pérdidas por tipo de cambio se duplicaron respecto a 2014, así como al rendimiento de operación, intereses y costos por derivados financieros.

El mes pasado, la Secretaría de Energía (Sener) emitió los términos para la separación legal de la CFE en filiales de generación, transmisión, distribución y comercialización.

La nueva apuesta del Gobierno Federal para impulsar el sector eléctrico es la apertura de un mercado mayorista, que pretende la participación de empresas público-privadas donde la CFE aún se mantendrá como suministrador, pero lo hará junto a otras compañías.

La petrolera indicó que la caída se debe al rendimiento de operación, intereses, costos por derivados financieros, así como una pérdida cambiaría de 154 mil millones, aunado a impuestos y derechos.

En la Reforma Energética se tenía contemplado importar gasolina hasta 2017.

CAINTRA Nuevo León @caintra_nl Organismo de representación industrial en Nuevo León.

El presidente Enrique Peña Nieto adelantó para el 1 de abril la importación de gasolina y diesel por parte de empresas privadas. En Houston, Texas, dijo que el propósito es impulsar la inversión y abaratar los costos de los combustibles en México.

Ante ello, la Organización Nacional de Expendedores de Petróleo (Onexpo) en Juárez informó que están a la espera de que dicho anuncio se publique en el Diario Oficial de la Federación, pues hay muchas lagunas sobre la logística del combustible.

Fernando Carbajal Flores, representante de la Onexpo, indicó que Petróleos Mexicanos (Pemex) sigue siendo el dueño de los ductos que se podrían usar para importar el combustible, pero que aún hay permisos de importación para las gasolineras.

De acuerdo con la Reforma Energética, la importación de los combustibles sin la intermediación de Pemex, estaba prevista para el 2017.

Carbajal Flores, aseguró que pese a la apertura del mercado anunciada, aún privan muchas barreras para la importación del combustible, de acuerdo con información de El Diario

Dijo que para empezar todos los ductos que hay hasta ahora son de Pemex, así que finalmente hay que tratar con la paraestatal para poder importar el combustible, sea diesel o gasolina.

“La negociación es con Petróleos Mexicanos, porque es el que tiene la infraestructura, tubería,

todo sería a través de ellos, no se va a poder expedir una pipa allá y traerla por el puente”, dijo.

Además, añadió Carbajal Flores, no se han fijado aranceles ni permisos de importación, por lo que es imposible empezar a estimar costos o conseguir proveedores de los hidrocarburos.

“Sí se podría hacer, pero hay que ver todavía el costo para importar y luego empezar a negociar con los proveedores y con Pemex para poder traer el combustible por sus ductos”, dijo el representante de la Onexpo.

El Colegio de Fiscalistas de Ciudad Juárez dio a conocer a finales de 2015 que a nivel nacional ya se estaban estableciendo muchas negociaciones para asociaciones y compras de grupos gasolineros en el país, algunos de ellos con presencia en Juárez.

El anuncio se realizó dentro del CERAWeek, donde el mandatario recibió el “Premio a la Trayectoria IHS Global Energy CERAWeek” por la aprobación de la Reforma Energética.

El presidente de México también dijo que en el segundo trimestre de este año la Comisión Federal de Electricidad hará la convocatoria para la licitación de la primera gran línea de transmisión de energía con participación privada.

En diciembre, además, se realizará la cuarta licitación de la Fase Uno, para extraer hidrocarburos en aguas profundas del Golfo de México.

PEMEX CESA A 10,533 TRABAJADORES Y CANCELA LAS PLAZAS Petróleos Mexicanos despedirá a 10 mil 533 trabajadores petroleros y sus plazas serán canceladas de manera definitiva, revelan documentos oficiales. De acuerdo con el oficio fechado el 19 de enero por el entonces director general de la petrolera, Emilio Lozoya, y que tiene como destinatario al subdirector de Presupuesto de Pemex, Mario Govea, el recorte de personal tiene vigencia desde el 16 de diciembre de 2015. En su primer párrafo el documento señala: “Hago referencia al folio 1820150134 registrado en el módulo de servicios personales del portal aplicativo de la Secretaría de Hacienda, mediante el cual Pemex solicita la cancelación de 10 mil 553 plazas presupuestarias de carácter permanente, a fin de alinear la estructura organizacional y ocupacional con el monto de recursos presupuestarios autorizados”

El ajuste de tasas de la FED, la volatilidad en los mercados financieros y la incertidumbre sobre el crecimiento de China, convirtieron a los metales preciosos en un refugio para los inversionistas, lo que ha permitido una recuperación en sus cotizaciones y una revaluación de empresas mineras con vetas en México como Frisco, Peñoles, Goldcorp y First Majestic.

Información de Bloomberg muestra que a mediados de febrero, el oro cerró con un valor de mil 200.45 dólares por onza, lo que representa un alza de 13% en lo que va de 2016 y su mejor nivel de los últimos 10 meses.

Por su parte, la plata llegó en esa fecha a 15.33 dólares la onza, un incremento de 11% en el presente año y su cotización más alta desde principios de noviembre pasado.

Esto ha influido en las empresas mineras mexicanas que tienen en estos metales a su principal fuente de ingresos como son los casos de Industrias Peñoles, que se ha revaluado 12.70% durante el presente año en la Bolsa Mexicana de Valores (BMV), mientras que Minera Frisco se apreció 3.3 por ciento.

“A pesar de que aparece como una mercancía, el oro sigue desempeñando un papel fundamental en la economía mundial. Los diversos usos del oro se han convertido en un elemento esencial

En los primero 45 días del año, el oro recuperó 15% de su valor y la plata 11 por ciento.

para las personas, el comercio minorista y los inversores institucionales, así como los bancos centrales de todo el mundo”, dice un análisis de Bankmed, uno de los cinco principales bancos en el Líbano.

Otras mineras con presencia en México pero que cotizan en Canadá, como Goldcorp y First Majestic, también han visto incrementar el valor de sus acciones en 28 y 27%, respectivamente, en el presente año.

Jean Baptiste Bruny, analista en minería de BBVA Research consultado por El Financiero, estimó que la extracción de oro podría presentar su primera reducción en México después de cuatro años en que inició la baja del precio del metal, todo por la estabilidad y una posible apreciación en los mercados internacionales.

El experto destacó que el exceso de inventarios y el efecto de una próxima crisis de China en la economía global hacen que el oro se vuelva otra vez en un refugio para inversionistas.

GBM Casa de Bolsa considera que Estados Unidos es el principal comprador de oro como reserva económica, al representar 72.2% de sus existencias totales, seguido por Alemania con 66.3 por ciento, Italia reporta 64%, Francia 60.1% y China cuenta con 1.8 por ciento.

Gas Natural Fenosa invertirá 2,600 millones de pesos en México durante 2016, con la finalidad de ampliar su red de distribución y llegar a entidades en las que aún no tiene presencia, declaró Ángel Larraga Palacios, director de la empresa en México.

“El monto se destinará a las redes de distribución, pero no incluye los segmentos de generación y cogeneración”, precisó el directivo tras su participación en el Congreso México WindPower.

Larraga explicó que el grupo multinacional español enfocará sus esfuerzos en ampliar su red, con el objetivo de comenzar a distribuir gas natural en el mercado doméstico de Sonora y Sinaloa.

Asimismo, espera que se consolide el proyecto en Zacatecas, en donde ya proveen de gas a los consumidores industriales, como las fábricas de envases y tapas de Grupo Modelo.

El mercado de gas en México está integrado por aproximadamente 2 millones de consumidores, de los cuales 1.6 son clientes de Gas Natural Fenosa.

La empresa llegó a 145,000 clientes al cierre de 2015 y para este año prevén alcanzar los 165,000 nuevos clientes.

Respecto al sector de cogeneración, Larraga declaró que la empresa española ha comenzado a analizar el potencial que existe

La empresa espera llegar a 165,000 clientes al finalizar 2016.

en diferentes áreas del segmento, no solamente a grandes escalas, en las que tradicionalmente ya ha trabajado con Petróleos Mexicanos (Pemex) y la Comisión Federal de Electricidad (CFE).

“Hay un nicho de mercado en el industrial y en el comercial que es muy importante. Por ejemplo, las cogeneraciones en el sector hospitalario, hotelero y terciario tienen un gran potencial de desarrollo”, precisó el director de Gas Natural Fenosa en México, de acuerdo con la revista Forbes

Pemex deberá entregar a más tardar el próximo 11 de marzo a la Comisión Reguladora de Energía (CRE) una relación con todos los contratos que posee para la venta de gas en México.

Este es el primer paso para que la empresa petrolera ceda 70% del mercado de gas natural en un periodo a cuatro años.

Al respecto, Larraga Palacios dijo que la apertura en el mercado de gas en México será una oportunidad que la empresa española no desaprovechará.

“Estamos estudiando con mucho interés qué parte del mercado va a quedar libre para poder no sólo vender gas, sino también hacer y desarrollar procesos de cogeneración en el sector terciario e industrial”, expuso el empresario.

México es el principal cliente de gas natural de Estados Unidos, de acuerdo con información de los departamentos de Comercio y de Energía de ese país, de este modo, las compras que realiza el mercado mexicano desplazaron a las canadienses que por mucho tiempo estuvieron a la cabeza.

El Universal informa que la Energy Information Administration (EIA, por sus siglas en inglés) destacó que México captó 60% de las exportaciones totales que realizan las empresas productoras de gas natural que operan en la Unión Americana.

Ese volumen llega a México vía gasoductos y se espera aumente en los próximos años con la ampliación de la red de ductos en la que trabajan tanto la Comisión Federal de Electricidad como Petróleos Mexicanos.

Canadá, según cifras oficiales del gobierno de EU, compra 37.8% del gas de exportación estadounidense. Los registros del comercio de gas natural de EU revelan que Canadá llegó a impor-

tar hasta 970 millones de pies cúbicos diarios en 2012, el máximo nivel en la historia de las relaciones comerciales del hidrocarburo entre ambas economías.

A partir de ese año, el mercado canadiense empezó a depender menos del hidrocarburo de EU. Para 2014, sus compras cayeron 20.7 por ciento.

En 2015, el volumen de exportaciones mensuales de gas natural estadounidense, realizado a través de gasoductos, promedió 151 millones 924 mil pies cúbicos (cifra a noviembre del año pasado) con un volumen para Canadá de 57 millones 446 mil pies cúbicos, mientras que México recibió 91 millones 490 mil pies cúbicos.

México ha venido incrementado sus compras de gas natural estadounidense, sobre todo a partir de 2010.

En los últimos cinco años, las importaciones de gas estadounidense (vía ductos) aumentaron de 333.2 millones a 728.5 millones de pies cúbicos diarios, un crecimiento de 118%.

El servicio de distribución de gas natural de Gas Natural Fenosa en México destaca por ser moderno, económico, por su flujo ininterrumpido de abastecimiento y, sobre todo, por la seguridad.

La red de distribución de gas natural cuenta con diversas instalaciones y dispositivos de seguridad: válvulas para controlar el flujo de gas, válvulas de corte automático que accionan en caso de variaciones en la presión, y estaciones de regulación y medición, que transmiten vía celular o satelital, datos sobre presión, temperatura y caudal al Centro de Control y Distribución (CCD). En el CCD se monitorea, en tiempo real, toda la red de gasoductos de alta presión que operan a nivel nacional, lo cual garantiza la seguridad de los ductos las 24 horas

del día, los 365 días del año. Además, el Centro recibe información, en tiempo real, del Sistema de Alarma Sísmica, de tal modo que en caso de sismo, puede evaluar su impacto, las zonas posiblemente afectadas y actuar de manera inmediata.

De igual forma, el Centro de Control de Atención a Urgencias (CCAU) trabaja conjuntamente con el Centro de Control de Distribución, pues es el primer contacto con nuestros clientes cuando se presenta una emergencia.

El CCAU se encarga de atender todas las llamadas de nuestros clientes relacionadas con cualquier incidente con el servicio de distribución de gas natural.

El viernes 12 de febrero terminó el plazo para ingresar las ofertas técnicas para la primera subasta de largo plazo a la que convocó el Centro Nacional de Control de Energía (Cenace) el 19 de noviembre del año pasado.

Fueron 103 los licitantes que presentaron solicitudes de precalificación, que incluyen en total 468 ofertas técnicas. A partir de ahora, se revisarán las solicitudes de precalificación y el 28 de marzo se presentarán las ofertas económicas. La definición de las ofertas ganadoras será el 31 de marzo de 2016.

Las subastas de contratos de largo plazo son el primer instrumento del nuevo mercado eléctrico traído por la reforma y serán clave para detonar múltiples proyec-

La siguiente subasta de largo plazo se emitirá en el segundo trimestre de este año.

tos de energías limpias en el país, de acuerdo con la Secretaría de Energía (Sener).

La Comisión Federal de Electricidad (CFE), en su papel de Suministrador de Servicios Básicos, juega un papel central para detonar los proyectos de energías limpias. Su oferta de compra, que se dio a conocer el pasado 26 de enero de 2016, consiste en 500 MW de potencia, 6.3 millones de MWh de energía y 6.3 millones de Certificados de Energías Limpias (CEL). A través de esta subasta, podrá cubrir sus necesidades en cuanto a energías limpias, proyectadas para los siguientes 15 o 20 años.

Las solicitudes de precalificación ascienden a 830 MW de potencia, 102 millones MWh de energía y 109 millones de CEL. Las tecnologías propuestas incluyen energía solar fotovoltaica, eólica, hidráulica, ciclo combinado, geotermia y cogeneración eficiente.

El Cenace revisará las ofertas técnicas recibidas y emitirá la constancia de precalificación correspondiente si cumplen con lo establecido en las bases de la subasta. Para las ofertas amparadas por una constancia de precalificación, los licitantes podrán presentar la respectiva oferta económica el 28 marzo de 2016.

A fin de maximizar el excedente económico, se prevé la posibilidad de implementar un procedimiento de iteración, para que los licitantes puedan bajar sucesivamente sus ofertas económicas.

La subasta concluirá con la asignación de contratos de largo plazo, de 15 o 20 años, entre los generadores de energías limpias y el Suministrador de Servicios Básicos. Dichos contratos garantizan que el Suministrador de Servicios Básicos adquiera potencia, energía eléctrica y CEL en los mejores términos, y que los generadores tengan una fuente estable de pagos, que les permita financiar el desarrollo o la repotenciación de más centrales eléctricas. Además, el Suministrador de Servicios Básicos podrá cubrir la meta de 5% de su consumo en CEL para 2018, establecida por la Secretaría de Energía.

El crecimiento del mercado de autos eléctricos en México tiene grandes expectativas, con 300 cargadores instalados al cierre de 2015 y proyecciones para la instalación de más de 200 unidades durante el 2016.

Este número será impulsado por inversiones de cerca de 200 millones de pesos para una nueva línea de negocio con gasolineras que venderán diesel, gasolina y ahora también electricidad, teniendo estaciones de carga rápida que puedan recuperar hasta 80% de la batería en sólo 30 minutos.

Las alianzas entre productores, empresas automotrices y organismos federales han impulsado la movilidad eléctrica y permitido la creación de corredores públicos de carga para los autos eléctricos. Tan sólo el año pasado, Schneider Electric instaló un total de 150 estaciones de recarga, tanto públicas como privadas, y se inauguraron estaciones en distintas plazas comerciales y universidades en estados como Guadalajara, Nuevo León, Tamaulipas, el Estado de México y la Ciudad de México.

Para Schneider Electric la infraestructura de carga de autos eléctricos y los servicios de supervisión forman parte del enfoque de movilidad inteligente, uno de los elementos clave para el desarrollo de infraestructura de ciudades inteligentes.

“La intención de este proyecto es lograr una mejor y mayor conectividad para los vehículos eléctricos. Es por ello que se están desarrollando nuevas ‘electrolineras’ en distintos puntos estratégicos del país para facilitar a los usuarios el acceso y alcance a nuevos caminos”, mencionó Tania Cerda, Gerente de Soluciones de Energía para Schneider Electric México.

Para 2016 se están desarrollando proyectos de corredores eléctricos en Toluca, Querétaro, Puebla y Mérida, entre otras ciudades, que buscarán estrechar la conectividad entre los puntos más importantes del país. Un esfuerzo que se lleva en conjunto con los gobiernos estatales, las armadoras, la Comisión Federal de Electricidad (CFE) y Schneider Electric.

COP22 - Marrakech

@ cop22ma

Conferencia de las Naciones Unidas sobre el Cambio Climático a celebrarse en Marrakech.

En 2015, la Comisión Federal de Electricidad inició la instalación de medidores inteligentes en México, pero el camino aún es largo. Se planean instalar más de 2 millones conforme se actualizan las redes eléctricas con el fin de mejorar la confiabilidad de la transmisión, reducir las pérdidas y los costos.

Estos medidores brindan a los proveedores de electricidad, o utilities, la infraestructura para ofrecer nuevos servicios como la gestión personal de la electricidad en el hogar, oficina e industrias; o programas de respuesta inmediata ante reclamaciones o fallas. Sin embargo, conforme aumenta la adopción de estos sistemas, la especulación del consumidor también crece.

Muchos propietarios son precavidos con la tecnología y no confían del todo en sus beneficios potenciales. En la experiencia de Schneider Electric, las preguntas comunes de los usuarios son si los medidores inteligentes los ayudarán a reducir costos y a ahorrar dinero, cómo se usará la información personal que recopile el dispositivo y si estarán en riesgo de ser robados.

Para resolver la primera pregunta, hay que recordar que en los últimos 100 años, los consumidores han aprendido a pensar en su uso de la electricidad de una manera simple: como el monto de su recibo de luz. Pero con la llegada de los medidores inteligentes, esta forma de pensar está cambiando.

Estos dispositivos pueden informar a los consumidores sobre la cantidad de electricidad que usan cada hora del día y la forma en la que las empresas proveedoras, como la CFE, calculan el cobro por tiempo de uso. Este factor brinda a los consumidores un verdadero poder sobre el costo de su recibo.

Con los medidores inteligentes, los consumidores pueden decisiones sobre su uso eléctrico. Pero este enfoque toma tiempo y los proveedores de energía tendrán que enseñar a los consumidores la manera en cómo podrían tomar el control.

En México, la oferta de medidores inteligentes se concentra en el sector industrial, en construcciones o desarrollos residenciales. En 2015, estos sectores fueron los que más se beneficiaron por la disminución de las tarifas eléctricas (26% para grandes empresas, 22% para medianas y 11% para uso comercial), de acuerdo a datos de Bank of America Merrill Lynch. En hogares, la tarifa sólo se redujo 3%, pero con la implementación de estos sistemas se podría traer mayores beneficios.

Al respecto de la segunda pregunta sobre seguridad y privacidad, muchos clientes tienen la impresión de que cuando se instala un medidor inteligente le abren la puerta a los hackers, temiendo que se ponga en riesgo su privacidad.

En realidad, las utilities tienen algunas de las medidas de seguridad más estrictas integradas en su infraestructura de red, lo que dificulta el acceso a la información y datos del consumidor a los hackers.

Con los medidores inteligentes, el riesgo de comprometer la información es mínimo, porque básicamente los datos están alojados en una infraestructura robusta que tiene toda la intención de proteger. Es importante que las utilities comuniquen las medidas que toman para reforzar la seguridad.

Cortés Es VP de la División Partner Retail en Schneider Electric MéxicoHay que ver esto como si se tratara del km/litro en un coche. Cuando los consumidores saben cuántos kilómetros les rinde su tanque de gasolina, toman decisiones sobre sus hábitos de conducción. Pueden presupuestar sus costos según la frecuencia de uso, distancia, velocidad, e incluso el uso de vías rápidas o calles. Algunos automóviles ya entregan estos datos en tiempo real.

Inclusive, deberían explicar cómo se usará la información recopilada, por ejemplo al hacer una facturación o al ayudar a ahorrar energía. Y aunque pareciera obvio, las utilities deberían recordar a los consumidores que sus datos no se venderán a terceros que podrían acosarlos con cientos de ofertas.

Los medidores inteligentes presentan una gran oportunidad para que los servicios cambien la conducta del cliente, relativa al uso que hacen de la electricidad. Pero esto no sucederá sin una comunicación eficaz que resuelva las preguntas válidas de los clientes sobre la tecnología.

Al cierre del año fiscal 2015, Siemens aumentó 41% la entrada de pedidos de las divisiones Power Generation y Energy Management, obteniendo así un ingreso de 20%, con lo que la empresa nuevamente centra sus apuestas de inversión en el mercado mexicano, al considerarlo un país con un crecimiento económico muy acelerado. “Definitivamente supera el de otros países latinoamericanos y grandes potencias” aseguró Louise K. Goeser, CEO de Siemens para la región de Mesoamérica.

“Estos resultados integran México y países de Centroamérica, pero en general, alrededor del 90% de los resultados provienen de México”, detalló Julio Serrano, CFO de Siemens.

Los resultados mencionados, hicieron que Siemens fuera acreedor al Werner von Siemens Excellence Award, “con lo que mostramos las grandes expectativas de lo que esta región y en especial lo que México puede hacer para la compañía, así que esperamos un fuerte rendimiento para este año”, recalcó Goeser.

De acuerdo con Serrano, estas oportunidades son resultado de las recientes reformas energéticas y financieras.

“Creemos que todo esto propiciará el aumento de la inversión extranjera en el país; y este tipo de reformas están creando un crecimiento que ya se ve reflejado, ya que de acuerdo al índice de competitividad global del World Economic Forum (WEF), México avanzó cuatro posiciones”, mencionó Julio durante la presentación de los resultados anuales de Siemens en 2015.

Por su parte, Louise K. Goeser consideró que estas reformas no sólo impulsarán la economía mexicana, sino que también pondrán al país en una posición líder y se convertirá en una especie de centro de energía entre Norte y Latinoamérica.

“Estamos seguros de que en los próximos 5 años, habrá 50% de capacidad adicional en el mercado y estamos viendo una diversificación de fuentes de energía gracias a la integración de nuevas tecnologías y un aumento en las energías limpias”, agregó Goeser.

En Uarzazat, Marruecos, se inauguró la planta solar que será la más grande del mundo. Se trata de la primera fase de esta megaplanta termosolar, construida por un consorcio español y comenzará sus operaciones con una capacidad de 160 Megawatts, para suministrar energía a más de 135,000 hogares.

Permitirá, además, un almacenamiento de energía de tres horas y evitará la emisión de 2.9 millones de toneladas de CO2 en los próximos diez años.

El rey de Marruecos presidió la inauguración, acompañado por el ministro español de Asuntos Exteriores, José Manuel García-Margallo y la ministra francesa de Ecología, Ségoléne Royal.

Se trata del evento económico más relevante del año en Marruecos y permite situar en el mapa de las “energías limpias” a este país magrebí, que en noviembre organizará en Marrakech la cumbre del clima COP22 organizada por la ONU.

España, primer cliente de Marruecos, es el segundo país de Europa en genera-

La planta posee una superficie de 450 hectáreas y un costo de unos 775 millones de euros.

ción de energía eólica y el cuarto a nivel mundial.

La primera fase de la planta (llamada Noor 1, Luz 1, en árabe), tiene una superficie de 450 hectáreas y un costo de 775 millones de euros. Las obras de la segunda y tercera fase de la central (Noor II y Noor III), que ganó en enero de 2015 un consorcio formado por la saudí Acwa Power y la española Sener, ya están en marcha con un proyecto valorado en 1,800 millones de euros.

Su construcción generó una pequeña revolución en Uarzazate, una pequeña ciudad entre el Gran Atlas y el Anti Atlas, al atraer a centenares de técnicos internacionales.

Marruecos tiene un plan de renovables para proveerse en 52 % del total de su consumo en energías limpias en el 2030.

Para alcanzar este objetivo, el país deberá desarrollar entre 2016 y 2030 una capacidad adicional de 10,100 Megawatts generados a partir de renovables y repartidos en 4,60 MW de energía solar, 4,200 de eólica y 1,330 hidroeléctricos.

El plan busca así reducir la extrema dependencia energética del país, actualmente cercana al 94% del total al ser Marruecos un importador absoluto de productos petroleros.

La revolución del vehículo eléctrico podría llegar a ser más dramática de lo que los gobiernos y las compañías petroleras se imaginaban. Bloomberg New Energy Finance sugiere que, además, se avecinan fuertes reducciones en los precios de las baterías, y que durante la década de 2020 los vehículos eléctricos se convertirán en una opción más económica contra los automóviles de gasolina o diesel. Según un estudio, se prevé que las ventas de eléctricos alcanzarán 41 millones de unidades en 2040, lo que equivaldrá a 35% de las ventas de vehículos ligeros. Esto sería 90 veces la cifra correspondiente a 2015, que se estima que en 462,000 unidades, 60% más que las registradas en 2014.

EMILIO LOZOYA SÓLO NOS DEJÓ UN RICO ANECDOTARIO Y SECRETOS A VOCES DE LOS QUE NOS IREMOS OLVIDANDO MIENTRAS PEMEX O SE SALVA O SE HUNDE CON LAS CONSECUENCIAS QUE TENGA ESTO PARA EL PAÍS. Y NO RENDIRÁ CUENTAS. RENDIRÁ CUENTOS.

No suelo hacer alusiones personales, ni me gusta hacerlas. Digamos que el nombre propio mencionado de esta columna es más bien una sinécdoque. No me importa realmente esta persona sino el conjunto de fenómenos que representa. El Pecoso Vil, como ser humano, me es del todo indiferente. Su trayectoria en Pemex, y su estela viscosa, sí ha manchado el país.

Pero ya se fue. Y con él se lleva una serie de anécdotas apestosas que nadie ha comprobado ni comprobará. Un amigo una vez me contó que, al subirse a un taxi cerca de la torre en Marina Nacional, el conductor le preguntó que quién era un tal Froylán. La pregunta es trágico-cómica porque el taxista, al llevar a unos extranjeros a una reunión con este personaje, mano derecha de Lozoya, se quejaron de la cuota de 5 mil dólares (tal vez eran 10 mil) que les cobró para tener el encuentro con su jefe. Y así miles de cuentos, como su transporte a la Torre de Pemex en helicóptero (a pesar de su estúpida peligrosidad), su resistencia a compartir el elevador con otros colegas (después me dijeron que era porque una vez lo grabaron diciendo quién sabe qué: un chisme ardiente de que en una colecta de la Cruz Roja subastó un desayuno con él y que la puja llego al medio millón de pesos, y centenares de chismes de lavadero que, por banales, no vale la pena ni repetir).

Largo es el anecdotario en torno a Lozoya, a quien personalmente en una conferencia de prensa le oí decir que la perforación de un pozo en aguas profundas costaba alrededor de 2 mil millones de

Miriam Grunstein. Es criatura del inframundo, donde escribe libros y artículos sobre el sector energético, y además es consultora de empresas energéticas chicas, medianas y gigantes, públicas y privadas. De igual forma es académica asociada del Centro México del James Baker III de Rice University y profesora externa del Centro de Investigación y Docencia Económicas. El tiempo que le queda libre, si les es posible, anda con sus perras y a caballo.

mgrunstein@brilliantenergy.com.mx

dólares. Digamos, pues, que el conocimiento de los costos de la industria no era lo suyo. La pregunta es: ¿qué era lo suyo?, ¿qué hacía ahí? ¿quién lo mantuvo ahí por tres años? Y más importante es preguntarse: ¿cómo está Pemex después de su gestión? Ya se fue. No rendirá cuentas. Nunca sabremos si, tras entregar la oficina, se ha ido a disfrutar cientos o miles de millones de pesos de los mexicanos. Nunca sabremos si algo tuvo qué ver en la declinación de nuestra producción, en la ruina innegable del segmento de transformación industrial, del porqué de la acumulación de una deuda astronómica a proveedores, de sus renegociaciones opacas con los mismos. De eso nada sabemos con claridad.

¿Qué sabemos? Banalidades. Nada más. De otras cabezas de Pemex y la CFE hemos podido decir: es un truhán pero es listo y ejecuta. Y lo hemos comprobado en proyectos, en inversiones interesantes y productivas. Este personaje sólo nos dejó un rico anecdotario y secretos a voces de los que nos iremos olvidando mientras Pemex o se salva o se hunde con las consecuencias que tenga esto para el país. Y no rendirá cuentas. Rendirá cuentos.

En su lugar, queda un tipo inteligente, con una gran trayectoria académica (sus títulos universitarios harían llorar de emoción a cualquier abuelita), con vocación de servicio público y sin conocimiento alguno de la industria petrolera. Pero eso ya es costumbre. Parece que va a ser muy duro, que va a cortar toda la grasa excedente en Pemex. De hecho, la guillotina comenzó a caer implacable con las renuncias de Martínez Sibaja, de transformación industrial, Marco Antonio de la Peña abogado de Pemex, e Hinojosa, de PEP. ¿Por qué se fueron? ¿Quién sabe? ¿Nos deben algo? ¿Nunca lo sabremos?

Pepe Toño no es un niño bonito como Emilio. De hecho, tiene cara de malo. Mi esperanza es que sea malo, muy malo, con los malos. ¡Que sea un cabrón en serio! Porque la banalidad en el manejo y diagnóstico del deterioro de Pemex ha sido el peor de sus males.

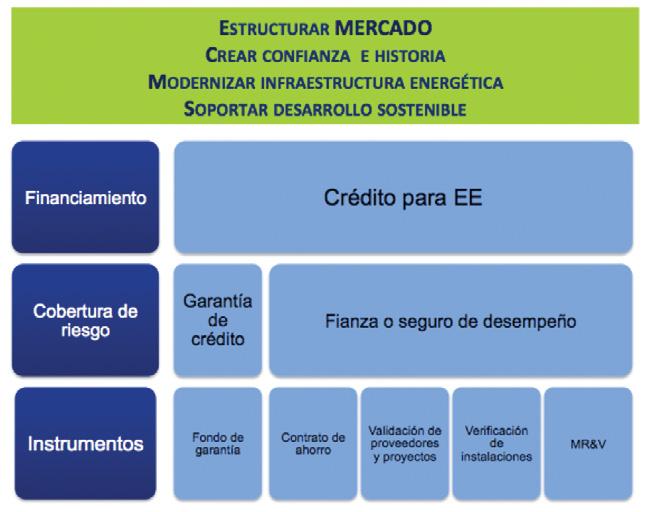

EL SEGURO/FIANZA DE AHORRO DE ENERGÍA (ESI) ES UN MECANISMO DE “AHORROS GARANTIZADOS”, EN DONDE UNA EMPRESA DE SERVICIOS ENERGÉTICOS O UN PROVEEDOR DE TECNOLOGÍA GARANTIZAN A UNA COMPAÑÍA QUE CON EL PROYECTO OFRECIDO GENERARÁ UN NIVEL MÍNIMO DE AHORROS CON EL QUE REPAGARÁ EL FINANCIAMIENTO.

Pero, ¿cómo funciona este seguro/fianza de ahorro de energía?

Este es un mecanismo conocido en el mundo de la eficiencia energética como “ahorros garantizados”, en donde una empresa de servicios energéticos o un proveedor de tecnología garantizan a una empresa que con el proyecto tecnológico ofrecido pueden generar un nivel mínimo de ahorros con el cual se podría repagar el financiamiento. En caso contrario, es la empresa de servicios energéticos quien deberá de pagar el ahorro no generado y es aquí donde un instrumento de cobertura dará certidumbre que los compromisos de ahorro no logrados sean compensados y respaldados por una tercera organización con fortaleza financiera para hacerlo, como es el caso de una afianzadora o aseguradora.

En los últimos meses he venido comentando las barreras que impiden en la mayoría de los países en desarrollo que la eficiencia energética sea una alternativa económicoambiental usualmente adoptada.

De las barreras mas comúnmente argumentadas está la alta percepción de riesgo de este tipo de proyectos, lo que hace que muchos empresarios y directivos de instituciones públicas y privadas se reserven llevar a cabo proyectos de eficiencia energética.

Por otra parte, existe un gran compromiso de países desarrollados e instituciones multilaterales para apoyar a las economías que están desarrollándose para que, de una manera integral, puedan establecer programas sectoriales de eficiencia energética. Este es el caso del Gobierno danés, que en conjunto con el Banco Interamericano de Desarrollo (BID) han impulsado un mecanismo innovador: el seguro/fianza de ahorro de energía o ESI, por sus siglas en inglés.

Adalberto Padilla. Actualmente es socio de Tecener y consultor en la estructuración de proyectos de eficiencia energética. apadilla@tecener.com.mx

Los antecedentes de este mecanismo son importantes, ya que es un instrumento que en 2014 fue sometido a una selección rigurosa versus otros instrumentos de mitigación al cambio climático por el “Global Innovation Lab for Climate Finance”, en donde su bajo costo de estructuración y su alto potencial de replicabilidad permitió depositar gran expectativa como acelerador del desarrollo del mercado de la eficiencia energética en países en desarrollo. En ese sentido se decidió que México sería un adecuado país para aterrizar los principales instrumentos que servirían como plataforma de conocimiento para replicar el esquema.

Es importante mencionar que “The Lab”, como es conocido también este organismo, es una iniciativa global que apoya la identificación e implementación de mecanismos de financiación en apoyo al cambio climático. Su objetivo es conducir

considerables montos de capital de inversión privada para este fin y su incorporación en países en desarrollo.

Dada la naturaleza de este programa piloto de convertirse en un referente, la estrategia de este programa parte de ser modular y abierto, por lo que podría adoptarse en un futuro fácilmente por otros países e instituciones diferentes a donde fue ejecutado el piloto inicial.

Para poder estructurar este tipo de programas en donde existen diferentes barreras a resolverse, es importante entender bajo un análisis causa-efecto qué instrumentos son necesarios construir para poder soportar mecanismos mas integrales como, en este caso, representaría un seguro de ahorros energéticos. En este caso, la lógica de diseño de este instrumento se muestra en el diagrama que se muestra a continuación (IMAGEN).

La primera capa de este diagrama de bloques se refiere a los instrumentos técnicos y jurídicos que darán andamiaje al diseño de un instrumento de cobertura, ya sea fianza o seguro, que permita de manera específica administrar los riesgos de desempeño de un proyecto. Esta primera capa es fundamental ya que ninguna institución de seguros o fianzas otorgaría garantía sobre una operación que técnicamente no tenga los elementos para asegurarse.

La segunda capa se refiere a los instrumentos de mitigación en donde se busca que el riesgo sea efectivamente distribuido entre diversos actores y no sea quien asume el financiamiento quien se queda con la responsabilidad de hacer frente a un error técnico, por ejemplo.

La tercera capa es el financiamiento. La hipótesis es que con estas dos capas pre-

vias de instrumentos, cualquier institución financiera otorgará financiamiento a las empresas que deseen ejecutar proyectos de EE, creando un historial que permita en un futuro el desarrollo de instrumentos de crédito innovadores y que mejoren las condiciones de otorgamiento como por ejemplo, el reconocimiento del proyecto como garantía del crédito.

En México ya existen instituciones de desarrollo que están implementando este mecanismo. Por cuestiones de espacio tendré que dividir este artículo en dos partes, esta primera en donde platico los fundamentos de ESI y dedicaré la segunda parte a comentar las acciones concretas que el BID está desarrollando en México para consolidar el instrumento.

SI PARTIMOS DE QUE TODA REFORMA PRETENDE MODIFICAR ALGO CON LA INTENCIÓN DE MEJORARLO, RESULTA INTERESANTE CONOCER LOS EFECTOS QUE TENDRÁ LA REFORMA ENERGÉTICA EN EL SISTEMA DE TRANSMISIÓN DE ENERGÍA ELÉCTRICA

Entre las nuevas funciones del Centro Nacional de Control de Energía (Cenace) se encuentra la responsabilidad de realizar un despacho económico con la plantilla de generación pública o privada disponible. Evidentemente ésta no es una tarea nueva, pues aun en condiciones críticas de demanda así como de suministro de combustibles, o años de sequías y presas con baja carga, esta función fue desarrollada exitosamente por varias décadas.

Sin embargo, a diferencia de la generación, la red de transmisión es un recurso que una vez instalado sólo requiere de gastos de mantenimiento, ya que sus ingresos dependerán únicamente del porteo. Esto es, de la cargabilidad de los circuitos, de cuánta energía puede manejar y de un adecuado control de pérdidas. Por tanto, hoy más que nunca, es necesario un análisis a fondo de cada inversión en la red de transmisión, ya bien sea de origen público o privado.

No olvidemos que hasta hoy la Comisión Federal de Electricidad (CFE), como empresa del Estado, ha brindado una rápida respuesta en el restablecimiento del sistema ante contingencias, la duda por resolver es si ahora en un circuito privado se tendría la misma celeridad en atender una falla.

Enrique Martínez Martínez. Tiene 30 años de experiencia en el sector eléctrico. Con un Master en Energética, es también especialista en redes inteligentes. enrique.martinez03@yahoo.com.mx

Las políticas ambientales, aunadas a la evolución de la tecnología en la generación de energía, exigen que las redes eléctricas se “adapten” continuamente a nuevas condiciones de despacho y redistribución de los flujos de potencia. En sistemas eléctricos de países en constante crecimiento, como el mexicano, muchos son los casos en que los circuitos han sido seccionados para insertar nuevas subestaciones de industrias o desarrollos poblacionales. Esto ha causado dejar fuera costosos bancos de capacitores serie, que alguna vez “acortaron” las distancias eléctricas o bien reactores diseñados para controlar los voltajes en las terminales de los circuitos. Asimismo, algunas de las viejas prácticas de la planeación y la operación del sistema eléctrico deberán eliminarse. Tal es el caso de operar de circuitos en 230 KV, cuando han sido diseñados para operar en 400 KV, o ya bien mantener energizadas líneas de transmisión en forma radial para efectuar la compensación del sistema. También era frecuente el utilizar capacitores serie con menor capacidad de conducción que los mismos conductores de línea o mantener circuitos fuera de servicio durante largos periodos por la inseguridad de algunas zonas y falta de acceso para su mantenimiento. Muchos de estos ejemplos requieren de conocimiento de energía eléctrica de potencia, pero en términos más generales reflejan la subutilización de los recursos que afectan la confiabilidad del sistema y la continuidad en el suministro.

Hasta ahora la planeación y el desarrollo del sistema eléctrico ha sido frenado muchas veces por la problemática

de los derechos de vía y estratosféricos pagos de indemnizaciones que conducen a la sobreexplotación de los corredores de transmisión, concentrando un gran número de circuitos y transformadores en enormes subestaciones que ponen en riesgo la integridad de todo el sistema ante una posible falla en cascada.

Por otro lado, poco se han utilizado los nuevos diseños de torres de transmisión con varios circuitos y diferentes tensiones para aprovechar los derechos de vía de circuitos existentes de menor tensión, lo cual permitiría la apertura de nuevos corredores, desahogar subestaciones sobrepobladas y robustecer la red de transmisión.

Debemos mencionar que se han postergado el uso de la tecnología FACTS, Flexible AC Transmission Systems, que son técnicas avanzadas de electrónica de potencia y que utilizan capacitores serie controlados por tiristores, a fin de mejorar la cargabilidad, reducir las pérdidas e incrementar el porteo de energía. Contrario es el caso de los Compensadores Estáticos de VARs, que se han instalado en múltiples puntos, y hacen del sistema mexicano el número uno a nivel mundial con este tipo de tecnología, inversiones que podrían haber sido menores si se respetara el principio de “eliminar los reactivos en donde se generan”, instalando capacitores en paralelo en baja tensión y a costo mucho menor.

En la red actual, la inclusión de un circuito de corriente directa sería una aberración, misma que está a punto de aprobarse. Por simples leyes de Física, sólo podría lograrse una buena transmisión desconectando o reduciendo la car-

ga en los circuitos paralelos de corriente alterna, acciones que irían en detrimento del porteo e incremento de pérdidas. Aunemos los bajos factores de planta de las granjas de energía eólica y la existencia de una perfecta coordinación para despachar la energía más barata sin saturar los corredores de transmisión. Por ello la propuesta de la línea de HVDC (Corriente Directa en el Alta Tensión) del sureste de nuestro país a la zona central es un gravísimo error. Se han realizado en la CFE miles de corridas con todos los escenarios posibles y ninguno apuntaba o justificaba el HVDC, ¿porqué ahora sí? No soslayemos que la ubicación del circuito en el sistema energético es estratégico y un corredor de transmisión de tal importancia no puede quedar de por vida a expensas de un proveedor. Que se lo piense la Sener tres veces antes de decidir. Uno de los graves riesgos de la Reforma Energética es que el Cenace sólo despachará la energía y no invierte en instalaciones, por tanto los costos de inversión y su recuperación no son su preocupación.

Es cierto que la rentabilidad de algunos circuitos puede mejorarse mediante el uso tecnología HVDC, especialmente si se utilizan enlaces asíncronos back to back (interconexión) que controlan el flujo de energía y eliminan las oscilaciones de potencia, frecuencia y/o voltaje que desestabilizan los sistemas, tal es el caso de los enlaces del sistema mexicano con el estado de Texas, Estados Unidos.

Por ejemplo en la interconexión entre México y Centroamérica, que por varios años se abrió diariamente para evitar la propagación de oscilaciones entre ambos

sistemas, pues a pesar de estar interconectados por un circuito de 400 KV con dos conductores por fase de 1113 ACSR y contar con una capacidad para transmitir más de 1200 MW, el flujo está limitado por un transformador de 400/230 KV con capacidad de 225 MVAs que interconecta toda la red centroamericana. En pocas palabras: activos subutilizados a un 30% de su capacidad.

Además, si bien es cierto que la interconexión del sistema de Baja California Sur con la red troncal del sistema nacional técnicamente no es viable por la distancia, la profundidad del Mar de Cortés y la falta de excedente de generación en ambos sistemas, también es cierto que la interconexión del sistema Baja California con el sistema interconectado nacional o con EU, sería posible a través de enlaces back to back, a fin de mantener este intercambio de energía y evitar otro colapso del lado mexicano como el acontecido en septiembre de 2011 por causas ajenas a la Comisión Federal.

De igual forma existe una gran cantidad de alternativas de inversión en bancos de transformación, circuitos aéreos y subterráneos con excelentes perspectivas de cargabilidad que pueden ser atractivas para inversionistas y con grandes beneficios para la red eléctrica.

Hay muchas oportunidades para invertir en el sector energético, capacidad intelectual y experiencia laboral. El conocimiento sustentado en las mediciones de cargabilidad y estrés del sistema son los puntos que reclaman una pronta inversión antes del colapso y, por ende, prometen una pronta recuperación del capital sin afectación de cuanto existe.

EN SEMANAS PASADA ME ENCONTRÉ EN VARIAS REUNIONES EN LAS QUE SE ANALIZARON DIFERENTES ASPECTOS DE LA LTE, EN PARTICULAR SE HABLÓ SOBRE LA OBLIGACIÓN DE CONSUMIR 5% DE ENERGÍAS LIMPIAS QUE TODOS LOS USUARIOS TENDREMOS QUE CUMPLIR A TRAVÉS DE LOS SUMINISTRADORES. EN DICHAS JUNTAS ESCUCHÉ QUE ESTA OBLIGACIÓN ERA UN IMPUESTO, Y ME PARECIÓ INTERESANTE CAVILAR AL RESPECTO.

opción múltiple de mis ya lejanos años de escuela.

Amanera de breviario diré que encontramos los antecedentes de esta disposición [la de la consumir 5% de energías limpias] en el transitorio décimo séptimo del decreto de Reforma Constitucional en materia de energía, el artículo 122 de la LIE, el artículo 6 y el transitorio 22 de la LTE, y finalmente el lineamiento 25 que se encuentra actualmente en proceso de revisión en Cofemer.

Después de ubicada en la geografía legal de nuestro país, la pregunta que surge es: ¿cuál es la naturaleza de esta obligación legal? Un impuesto, una contribución, una cuota o ninguna de los anteriores, como decían los exámenes de

Octavio Lara. Es un libre pensador, buzo apasionado que en su actividad profesional es Abogado de la Facultad de Derecho de la UNAM, con estudios de Maestría tanto de la misma universidad como por la George Washington University, en donde se especializó en Impuestos Internacionales. Su hiperactividad lo llevó a participar desde hace varios años en proyectos de energía principalmente en materia de renovables, siendo a la fecha asesor legal tanto del sector privado como público. olara@laranavarrete.com.mx

Ante esta pregunta, el camino metodológico más seguro, considero, es el de empezar por las definiciones que encontramos en el Código Fiscal de la Federación y que define al Impuesto como las contribuciones previstas en Ley que deban pagar las personas físicas o morales que se encuentren en una situación jurídica o de hecho, y que sea diferente de las contribuciones y derechos. Las Contribuciones, que son las que pagan las personas físicas o morales que se benefician directamente de una obra pública, y finalmente los Derechos, que son las contribuciones establecidas en Ley que pagan los contribuyentes por el uso o aprovechamiento de bienes del dominio público o por recibir servicios que presta el Estado en sus funciones de Derecho Público.

En función de lo anterior, y antes de descartar aquellas contribuciones que notoriamente no son aplicables a nuestro caso, quiero resaltar dos características que son común denominador de los tres conceptos arriba citados: a) son pagos que realizan las personas físicas o morales al Estado, y b) por situaciones que se encuentran previstas en una Ley. Como puede ver, estimado lector, la única figura que se puede tratar de aplicar a nuestro caso en estudio es el concepto de Impuesto. Algunos dirán ¿y no puede ser un producto? La respuesta es no, pues el propio Código define a éstos como las contraprestaciones que recibe el Estado por sus funciones de derecho privado o por la venta de bienes o servicios con ese mismo carácter, lo que descarta esta interpretación, ya que en nuestro caso el Estado no recibe dinero

alguno por funciones de derecho público o de derecho privado.

Así, comparando a nuestra obligación con el Impuesto, encontramos discutible el que el supuesto normativo esté en Ley, pues como ya vimos si bien la obligación esta prevista desde la Constitución y en las Leyes reglamentarias, el porcentaje de esta obligación –es decir 5% previsto y sobre el cual el Estado impondrá una sanción en caso de incumplimiento– se encuentra una disposición reglamentaria emitida por el Ejecutivo federal y que incluso no está aún vigente, no obstante estarlo en todas las leyes que lo regulan.

Adicionalmente, el Impuesto es un pago al Estad o, que se encuentra previsto en una Ley y que tiene como destino el gasto público. En este tenor, la obligación en comento no cumple con ninguna de estas tres condiciones, pues no se paga al Estado, no esta previsto en una Ley como lo señalamos en el párrafo anterior y no tiene como destino el gasto público, pues como todos sabemos el pago de esta energía se hará a los generadores de estas energías como incentivo para su desarrollo.

Así, en el caso del Impuesto al Carbono –previsto en la Ley del Impuesto Especial sobre Producción y Servicios, IEPS pa’ los cuates– sí está claro el origen, el destino y el beneficiario, luego entonces es un Impuesto sin duda. Aunque no me queda claro si es un impuesto al carbono o un impuesto energético, aunque a juzgar por el proceso de acreditamiento que este impuesto tiene contra los certificados de reducción de emisiones a emitirse en el futuro cercano o de los MDL’s, en el marco del Protocolo de Kyoto, me lleva a pensar que es un impuesto a las emisiones de CO2.

En este sentido, y por muchos años ya, se han discutido estos dos tipos de Impuestos, a la energía y a las emisiones de CO2. Los que saben definen a los primeros como aquellos que gravan el proceso de generación de energía eléctrica y por ende incrementan el precio de la factura eléctrica, y los segundos como aquellos que gravan el porcentaje de CO2 que emiten a la atmósfera los diferentes tipos de combustibles fósiles.

La anterior discusión se enriquece con el debate de la conveniencia de establecer mecanismos de reducción de emisiones de GEI a través de generar un sistema de mercado en el cual se intercambien documentos (certificados), que a través del valor que el propio mercado establezca, mediante la oferta y la demanda, incentiven la migración a tecnologías más limpias.

En este tenor, considero que la cuota impuesta por el Gobierno mexicano respecto del 5% descrito en esta entrega, es claramente el mecanismo descrito en el párrafo anterior. Esto es, la legislación mexicana está utilizando los dos modelos desarrollados en el marco internacional, lo cual lo consideramos un acierto. Sin embargo tiene un problema de aplicación práctica, ya que mientras el Impuesto es un concepto ampliamente discutido, evaluado y resuelto por nuestros tribunales, el sistema de mercado que se está desarrollando actualmente en nuestro país, con los CEL’s y los de reducción de emisiones, no tienen un asidero legal que dé certidumbre necesaria, ya que el resultado judicial de estas disposiciones puede ser, como dirían los médicos, de pronóstico reservado. Quizá sea por eso que en el medio, y hasta el día de hoy, hay mucho ruido y pocas nueces.

DESDE DICIEMBRE DEL 2014 SE INICIA UNA LABOR ESTRECHA EN MATERIA DE ENERGÍA ENTRE LOS TRES PAÍSES QUE CONFORMAN AMÉRICA DEL NORTE. SU IMPLEMENTACIÓN Y LOS INVOLUCRADOS NOS DAN UNA LUZ DE LA DIFERENCIA ENTRE NUESTROS VECINOS DEL NORTE Y NOSOTROS.

ría necesita, entre otros datos, saber qué consumo existe, las tendencias futuras, la infraestructura disponible y la que se tendrá en unos años así como las plantas similares como las complementarias. O ya bien, en el caso de una planta de generación el acceso a los combustibles, si es que no es renovable, los nodos del sistema de trasmisión y las capacidades de las subestaciones.

Información es poder. Por ello, en general, los que detentan los cargos superiores ocultan o dan a cuentagotas los datos para seguir en control de la agenda. Adicionalmente crea un aura que ejerce fascinación sobre la población y por ello el que las sociedades secretas ejercen tanto atractivo en la sociedad.

Debemos de reconocer que en la última década hemos avanzado en forma muy importante en México en la transparencia de datos aunque sin duda queda mucho por hacer. Ahora es posible solicitar los informes de ingresos de cualquier funcionario público, aunque falta aún los extras que complementan en forma importante su ingreso. También números de la más diversa índole que permiten una mejor planeación y toma de decisiones.

En un mercado energético la información adecuada es de una altísima relevancia porque permite el tener un mayor grado de certeza en las inversiones que son, en general, muy cuantiosas. Así si un fondo de inversión quiere apostar por una refine -

Santiago Barcón Es ingeniero eléctrico. Coautor del libro Calidad de la Energía. Socio de APQ en EUA (www.apqpower.com) y del Grupo Arteche. Presidente de la AMESCO. Combina su afición al vino con la comercialización en Vinsanto www.vinsanto.com.mx

Las decisiones en nuestra área quizás sean de las más complejas que existen. En México, con la Reforma Energética, hay una verdadera burbuja de inversionistas nóveles que se están adentrando en zonas que desconocen y que sufrirán las consecuencias. Como advierto a varias de las empresas que asesoro: si en EU se tuvo el .com aquí vamos a velocidad de crucero a un .energy

Pero regresando a la información energética ésta no puede ser aislada por país ya que las tres economías de América del Norte se encuentran enlazadas, por lo que debe ser vista en forma conjunta. Afortunadamente en el marco de la reunión ministerial energética de los tres países –Canadá, EU y México– celebrada recientemente en Winnipeg con los secretarios de Energía, Pedro Joaquín Coldwell y Ernst Moniz junto con su colega James Carr, ministro de Recursos Naturales del país de la policía montada, lanzaron los sitios de internet de la Cooperación de América del Norte en Información Energética.

El sitio www.nacei.org contiene un cúmulo de información, en las tres lenguas oficiales –español, inglés y francés–

entre los que se encuentran los datos de comercio exterior de energía, mapas de la infraestructura –tanto interactivos como pasivos– y la posibilidad de hacer análisis geoespacial. Adicionalmente incluye prospectivas del sector y una infinidad de descargas con información muy valiosa.

He dedicado varias horas a visitarlo y sin duda el sitio se convertirá en una referencia obligada para los miembros del sector. Felicito a los que han participado.

Pero aquí terminan la buenas noticias. La nota de prensa de la Sener en el lanzamiento del sitio incluye, al final, las Agencias participantes por cada país. En el caso de los vecinos más cercanos del norte tenemos dos: US Energy Information Administration (EIA/DOE) y US Census Bureau. Por Canadá fueron tres: el Department of Natural Resources, Statistics Canada y National Energy Board of Canada. Nosotros involucramos a ocho: Secretaría de Energía, Comisión Reguladora de Energía, Comisión Nacional de Hidrocarburos, Centro Nacional de Control de Energía, Centro Nacional de Control de Gas Natural, Petróleos Mexicanos, Comisión Federal de Electricidad y el Instituto Nacional de Estadística y Geografía.

Esto nos lleva a una profunda reflexión: si energéticamente somos poco relevantes, a comparación de nuestros vecinos, ¿para qué necesitamos tantos organismos involucrados? Esto, por supuesto sólo habla de ineficiencia, de un aparato burocrático inmenso y, por ende, osificado. Cada una de estas ocho dependencias tiene personas

obteniendo la misma información que debería esta centralizada en el Inegi, quizás también en la Sener, y los demás organismos tener acceso a ella.

Esto es tan sólo reflejo de la enorme carga laboral que tenemos que mantener y misma que lastra el crecimiento de México. Da rabia leer que los recortes presupuestales vienen a golpear la inversión en lugar de atacar el cáncer que es, sin duda, el exceso de personal. No tan sólo consiste en el número de funcionarios, sino las personas que los rodean que en ocasiones asemejan cortes imperiales: choferes, mensajeros, secretarias, guardias de seguridad, cocineros y tantos más.

Este sexenio se avienta la puntada de transformar Conaculta, que realizaba una buena labor, en Secretaría de Cultura que sólo la volverá más grande y menos eficiente. Empezarán a crear nuevas direcciones y programas ya que, ¿cómo es posible no apoyar a la cultura? Sin embargo los artistas subvencionados, en todas las épocas, no han trascendido. ¿Qué apoyos recibieron Bach, Mozart o Beethoven? ¿Van Gogh? ¿Cervantes? Y podemos seguir ampliando la lista, pero no es el objetivo.

Necesitamos, en forma acelerada, disminuir el aparato burocrático y utilizar los recursos en inversión en infraestructura y educación. De otra manera la esperanza de tasas de crecimiento de más del 5% anual estarán fuera de nuestro alcance. No faltará algún funcionario público que diga que lo que requerimos es crear una Comisión Especial para estudiar a fondo este problema. Por eso estamos donde estamos.

EMILIO LOZOYA AUSTIN FUE ELEGIDO “EJECUTIVO

DEL

POR LOS PRINCIPALES CAPITANES DE LA INDUSTRIA PETROLERA MUNDIAL EN 2004. SU MÉRITO: INICIAR LA TRANSFORMACIÓN EMPRESARIAL MÁS IMPORTANTE DE PEMEX EN LOS ÚLTIMOS 75 AÑOS. HOY LOZOYA ESTÁ DESPEDIDO.

Hacienda. Despedir a Lozoya era más difícil por su amistad con el Presidente de la República. Da la impresión que Hacienda manipuló recortes, entregas y autorizaciones para poder justificar que Pemex no hacia lo suficiente. El presidente de la Cámara de Diputados, Jesús Zambrano, pidió al Gobierno federal explicar a detalle la salida de Lozoya, pero su petición nunca fue atendida.

AEmilio Lozoya Austin lo echaron de Petróleos Mexicanos porque no trabajaba lo suficiente en la línea establecida por Luis Videgaray Caso y Pedro Joaquín Coldwell, secretarios de Hacienda y Energía, respectivamente, el duopolio que decide la política energética en México.

Al principio del sexenio Lozoya Austin trabajó con ellos, pero sus visiones sobre el papel y el futuro de Pemex los fueron separando. Los desencuentros se agravaron cuando inició la aplicación de la Reforma Energética y la Sener adoptó una actitud autoritaria frente a todo disenso y resistencia. Era sintomático que los anuncios importantes sobre Pemex salieran de la Secretaría y PJ Coldwell actuara como si él fuera el director de la Empresa Productiva del Estado. También llamaba la atención que Lozoya tuviera que asistir a los actos públicos de la Secretaría de Energía, con la única finalidad de mostrar unidad en torno a la reforma.

El desplome del precio del petróleo abrió un segundo frente de confrontación, esta vez por el manejo de las finanzas, el presupuesto y la administración de Pemex, que Hacienda decidió controlar para sobrellevar la crisis de las finanzas públicas. La autonomía concedida a la empresa del Estado durante la Reforma Energética duró muy poco, se disipó con el primer temporal. Análisis legislativos dan cuenta de un manejo presupuestal muy nebuloso durante 2015. Al parecer Hacienda estuvo exprimiendo a Pemex de múltiples maneras hasta que Lozoya dijo basta, porque ir más lejos pondría en riesgo la operación y los derechos laborales legítimos. No extraña que el Director Corporativo de Finanzas haya renunciado hacia finales del año por la presión de

Víctor Rodríguez Padilla. Es profesor de la UNAM. Estudió Física en la Facultad de Ciencias de la UNAM y la maestría en Ingeniería Energética en la Facultad de Ingeniería de la misma universidad. Realizó el Doctorado en Economía de la Energía, en la Universidad de Grenoble, Francia, y realizó posdoctorados en Francia y Quebec. www.energia.org.mx energia123@hotmail.com

Javier Estrada Estrada. Es Consultor en Energía.

A Lozoya lo corrieron porque intentó cumplir con su mandato legal: defender los intereses de Pemex en el contexto de la nueva organización de la industria petrolera. Lozoya reaccionó como empresario en un ambiente de mercado. El gobierno quería lo mismo –una empresa pública competitiva– pero sólo en la retórica oficialista. En la brega de todos los días se le exigía que actuara como funcionario público sumiso, dedicado exclusivamente a ejecutar las órdenes de Hacienda y Energía, casi siempre orientadas a disminuir la presencia, el tamaño, las capacidades y la fuerza de Pemex para favorecer la expansión del sector privado. Lozoya pensaba diferente. En el plano personal no estaba dispuesto a ser el títere de nadie, rechazaba los golpes de fuerza y que le pasaran por encima. Las batallas con la Subsecretaría de Hidrocarburos fueron épicas, cuentan los que las vivieron. Algunas las llevaron a Los Pinos.

Emilio Lozoya no era nacionalista, ni mucho menos de izquierda. Estaba de acuerdo con la apertura y liberalización del sector energético, pero no era un privatizador nato sino más bien un empresario pragmático. Esa actitud moderada lo alejó de los apóstoles del mercado y los ultras de la privatización. Pero el pensamiento único no acepta disidencias. Los mensajes enviados a Lozoya no se prestaban a ninguna confusión: “o te alineas o te vas”. El último provino de Agustín Carstens, gobernador del Banco de México, quien en forma reiterada señaló la urgencia de hacer ajustes en las finanzas públicas, particularmente en Pemex, para mantener la estabilidad macroeconómica amenazada por la caída y el deterioro de las perspectivas del precio del petróleo. Días antes, Videgaray había

expresado la posibilidad de una capitalización con dinero público, pero condicionada a que Pemex hiciera ajustes significativos en gasto, inversiones y asociaciones con el sector privado. Las advertencias públicas sólo sirvieron de preludió a una decisión tomada tiempo atrás: el ajuste incluía el despido del director general.

Durante la toma de protesta de José Antonio González Anaya, el presidente Enrique Peña Nieto señaló dos retos fundamentales: por un lado, acelerar la transformación de la empresa pública para aprovechar al máximo las oportunidades que le brinda la reforma energética y, al mismo tiempo, lograr su fortalecimiento financiero y productivo en un contexto de bajos precios internacionales del petróleo. El flamante director tenía que dar prioridad a la eficiencia, la rentabilidad y la competitividad internacional, en la tarea de ajustar la estructura de costos, revisar el programa de gasto y fortalecer los procesos de inversión, haciendo uso de los nuevos esquemas de asociación e inversión con el sector privado. Peña Nieto añadió que en ese proceso el nuevo director de Pemex contaría con todo el “apoyo técnico” de las secretarías de Hacienda y Energía. Quedó muy claro cuál era la misión y quién daría las órdenes.

El cambio de mando no ha sido terso, ha estado acompañado de una campaña de linchamiento mediático. A Lozoya Austin se le indilga la responsabilidad del endeudamiento, las pérdidas, la caída de la producción, la degradación crediticia, el mal funcionamiento de las refinerías, el aumento en el robo de combustible, los accidentes en las plataformas y una infinidad de ineficiencias. Las acusaciones no sólo incluyen ineptitud sino también presuntos actos de corrupción que en su momento tendrá que investigar la Procuraduría General de la República. Es claro que algunos problemas venían de tiempo atrás y que Lozoya no era el único culpable, sin embargo el gobierno decidió cargarle toda la responsabilidad y sacrificarlo con estruendo.

En el fondo, lo que Videgaray y Coldwell le reclamaban a Lozoya era su escaso

entusiasmo para aplicar la Reforma Energética en un sentido que permitiera la rápida expansión de la iniciativa privada en la industria petrolera. Lozoya se convirtió en un obstáculo en la visión conservadora de transformar a Pemex en un cascaron vacío, carente de contenido después de haber vendido activos y transferido actividades. La Reforma Energética no se hizo para fortalecer a Pemex sino para permitir la inversión extranjera y el desarrollo de una industria petrolera privada. Durante la fase actual de aplicación se busca reducir y debilitar la posición de la empresa dominante. La campaña de desprestigio alrededor de Emilio Lozoya ha sido aprovechada al mismo tiempo para evadir responsabilidades con respecto al pésimo desempeño gubernamental al frente de la industria petrolera, la cual está a cargo de la actual administración desde diciembre de 2012. Las secretarías de Hacienda y Energía son corresponsables del desempeño operativo y financiero de Pemex. Videgaray y Coldwell son miembros del Consejo de Administración de Pemex con la obligación de velar por el buen desempeño de la empresa del Estado. Evidentemente no lo han hecho porque se encuentran inmersos en un serio conflicto de intereses: no se puede hundir y salvar a Pemex al mismo tiempo. Ahora que llevan tres años hundiendo a la empresa y ya se les pasó la mano se dicen dispuestos a rescatarla, pero la pregunta es para qué. ¿Sólo porque es una empresa emblemática, como dice Enrique Peña Nieto?

La difícil coyuntura por la que atraviesa Pemex es aprovechada por los altos mando del gobierno federal para justificar el proceso de reestructuración en puerta, que incluye despidos masivos, transferencia de actividades y privatización de activos. A eso se refiere el Ejecutivo cuando le ordena a González Anaya utilizar al máximo los mecanismos creados por la Reforma Energética (farmouts, alianzas, asociaciones, fibras E, asociaciones público privadas, monetizaciones, desinversiones, fideicomisos, contratos e inversión financiada directa y condicionada). Emilio

Lozoya había iniciado preparativos para utilizar esos mecanismos pero renegaba y se tardaba demasiado, por eso lo corrieron.