petróleo

Convocatorio a CNH deja a Pemex con 45% del consorcio que explotará el bloque Trión.

Pemex aumentó las importaciones de combustible con el propósito de compensar el cierre de su refinería de Cadereyta por un accidente.

electricidad

La capacidad instalada para generar electricidad con energías limpias creció a 19,265.64 Megawatts.

gas

Para 2018 se eliminará la fórmula del precio de venta de primera mano en el Norte y Centro del país que aplica al gas natural.

Gas Natural Fenosa presentó el programa “Convirtiendo a Monterrey”, con el que pretende prevenir y solucionar el problema de contaminación, mismo que abre un panorama de oportunidades entre las cuales se incluyen eficientar al transporte público.

22 notas de inframundo Venden la idea de que no hay riesgo comercial al licitar contratos en aguas profundas.

cavilaciones materiales

El derecho a la privacidad versus el bien común es un tema que últimamente está en las mesas de discusión.

ideas con brío Contratistas se están decantando por productos de dudosa calidad para mejorar márgenes.

lectura obligada En menos de 20 años, casi la mitad de los empleos actuales los realizarán máquinas o robots.

energía y poder Peña Nieto renunció a la apropiación social de la renta petrolera para acelerar la extracción.

La generación Millennial impulsará el consumo en la industria energética con la demanda de nuevos productos como paneles solares o servicios vivos e interconectados en sus hogares.

NOTA DE LA REDACCIÓN EH:

zona técnica

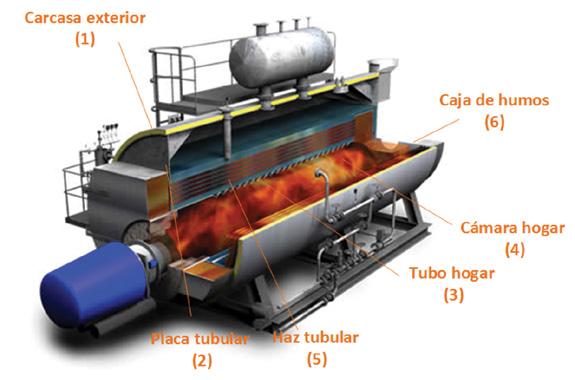

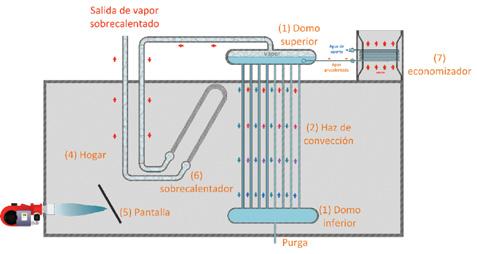

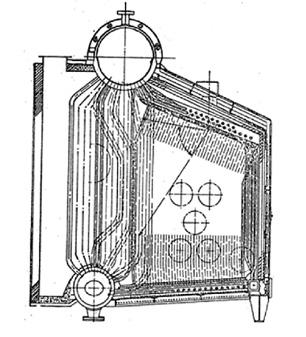

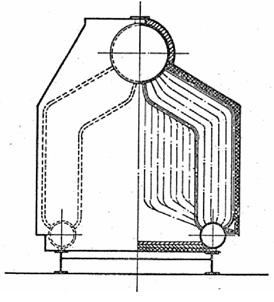

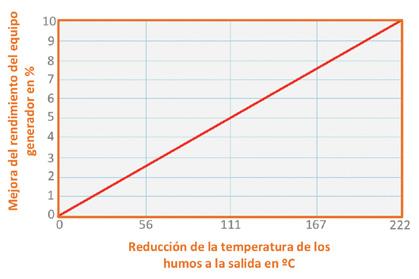

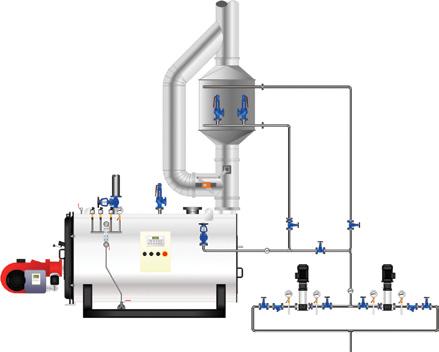

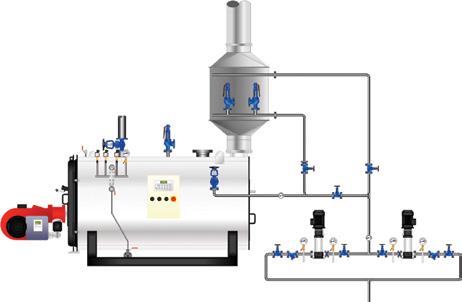

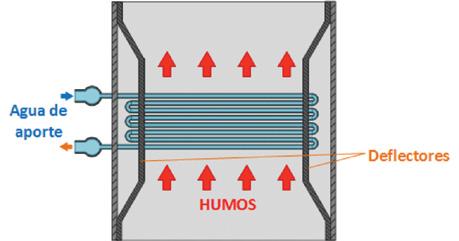

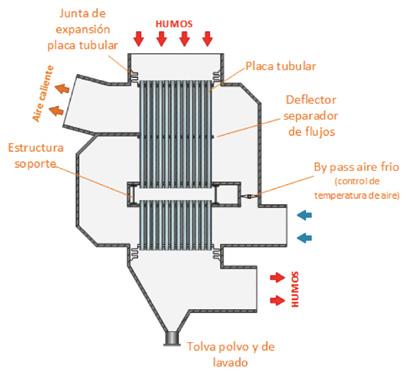

En este articulo, el autor describe los diversos componentes de las calderas y menciona las vías de mejora energéticas más comunes para estos equipos.

Las opiniones vertidas en el espacio de Opinión son de exclusiva responsabilidad de quienes las emiten, y no representan necesariamente el pensamiento ni la línea editorial de Energía Hoy.

AGOSTO 2016 | energíahoy | 1

70 64

8

72

26

10 14 16 SÍGUENOS EN: AGOSTO 2016

28

ILUSTRACIÓN: OMAR VARGAS / ENERGÍA HOY

46 30

Pe El Lo Zt Ga

21 Y 27 DE SEPTIEMBRE

FORO DE TRANSFORMACIÓN INDUSTRIAL

AUDITORIO INSTITUTO MEXICANO DEL PETRÓLEO. CIUDAD DE MÉXICO. www.imp.mx

AGENDA

ENCUENTROS…

SIMPOSIUM INTERNACIONAL DE LA ENERGÍA 2016

CENTRO BANAMEX. CIUDAD DE MÉXICO. 17 Y 18 DE AGOSTO. www.caname.org.mx

XL CONVENCIÓN ANUAL Y EXPO ANEAS 2016

BAJA CALIFORNIA CENTER. PLAYAS DE ROSARITO, TIJUANA. DEL 7 AL 11 DE SEPTIEMBRE. www.aneas.com.mx

XXII FORO DE REFINACIÓN GAS Y PETROQUÍMICA, IMP

AUDITORIO INSTITUTO MEXICANO DEL PETRÓLEO. CIUDAD DE MÉXICO. 21 Y 22 DE SEPTIEMBRE. www.imp.mx

XL SEMANA NACIONAL DE ENERGÍA SOLAR

CENTRO EXPOSITOR Y DE CONVENCIONES. PUEBLA, PUEBLA. DEL 17 AL 21 DE OCTUBRE. www.anes.org

FECHAS A CONSULTAR… MÉXICO

INDICADOR IMEF. 1 de agosto. CONFIANZA DEL CONSUMIDOR. 4 de agosto. INFLACIÓN. 9 de agosto. ACTIVIDAD INDUSTRIAL. 11 de agosto.

SECTOR MANUFACTURERO. 19 de agosto. ESTABLECIMIENTOS COMERCIALES. 23 de agosto.

MINUTA DECISIÓN POLÍTICA MONETARIA. 25 de agosto.

BALANZA COMERCIAL. 26 de agosto.

ESTADOS UNIDOS

CRÉDITO AL CONSUMO. 5 de agosto. BALANZA COMERCIAL. 5 de agosto. SOLICITUDES DE DESEMPLEO. 11 de agosto. PRODUCCIÓN INDUSTRIAL. 16 de agosto. PRECIOS AL CONSUMIDOR. 16 de agosto. CONFIANZA DEL CONSUMIDOR. 30 de agosto.

CONGRESOS Y FERIAS… EXPO EFICIENCIA ENERGÉTICA

CINTERMEX. MONTERREY, NUEVO LEÓN. DEL 25 AL 27 DE AGOSTO. www.expoeficienciaenergetica.com

MÉXICO UP STREAM

HOTEL ST. REGIS. CIUDAD DE MÉXICO. 28 Y 29 DE SEPTIEMBRE. www.cwcmexicooilgas.com

EXPO CIHAC 2016

CENTRO BANAMEX. CIUDAD DE MÉXICO. DEL 11 AL 15 DE OCTUBRE. www.cihac.com.mx

OIL & GAS EXPO PROCURA

PARQUE TABASCO. VILLAHERMOSA, TABASCO. DEL 25 AL 28 DE OCTUBRE. www.ogep.mx

CONSEJEROS

AgSantiago Barcón, Karla Barbarella Canavan Ramírez, Diego Arjona Argüelles

PRIMERA REVISTA EN MÉXICO LIBRE DE CO2

Año 10. No. 149

DIRECTORA EDITORIAL

Rita Varela Mayorga

COEDITOR EDITORIAL Pablo Alatriste Galván

EDITOR DE ARTE Y DISEÑO Omar D. Vargas Rodríguez

EDITOR DE MEDIDOR Pedro Mentado Contreras

DIRECTOR DE ADMINISTRACIÓN Y FINANZAS Ernesto Sánchez Carrillo ADMINISTRACIÓN Mayra Silva Varela

DIRECTORA COMERCIAL Luz María López VENTAS Norma Inocencio Mariana Páramo Annalí Ruiz Margarita Contreras

CONSEJO EDITORIAL Miriam Grunstein Dickter Carlos Murrieta Cummings Hugo Gómez Sierra Jorge Zarco Casillas José María Trillas

Somos tu fuente de poder...

Redacción energiahoy@energiahoy.com Publicidad y ventas ventas@energiahoy.com Suscripciones suscripciones@energiahoy.com Teléfono (55) 6259 4607 (55) 6385 6607

Energía Hoy es una publicación mensual de Editorial Engrane SA de CV. Editor responsable: Rita del Pilar Varela Mayorga. Número del Certificado de Reserva otorgado por el Instituto Nacional de Derechos de Autor: 04-2015121714334800-102. Número de Certificado de Licitud de Título: 16135. Número de Certificado de Licitud de Contenido: 16135. Oficinas: Uxmal 221, Col. Narvarte, Distrito Federal, C.P. 03020, Teléfono (55) 6259 4607.

Publicación impresa en Grupo Ajusco, S.A. de C.V.

Aviso Integral de Privacidad Energía Hoy, Ruta de Negocios: EDITORIAL ENGRANE, SA DE CV, reconoce la importancia que tiene el tratamiento legítimo, controlado e informado de los datos personales de sus clientes y usuarios, y pone a su disposición su Aviso de Privacidad en su su sitio de Internet: www.energiahoy.com

Circulación certificada por el Instituto Verificador de Medios. Registro No. 308/05

2 | energíahoy | AGOSTO 2016

De la Caverna al Mercado, licitaciones y contratos en turbulencia...

El pasado 13 de julio se presentó la segunda edición del libro “De la Caverna al Mercado. Una vuelta por el mundo de las negociaciones petroleras”, de la doctora Miriam Grunstein.

En el encuentro, realizado en el Auditorio de la Bolsa Mexicana de Valores (BMV), participaron la doctora Lourdes Melgar Palacios, aún Subsecretaria de Hidrocarburos de la Secretaría de Energía; la doctora Michelle Michot Foss, Economista en Jefe en Materia Energética y Directora del Centro de Economía Aplicada a los Energéticos de la Universidad de Austin; el abogado Ricardo Colmenter, Consultor en Energía, y la Ingeniera Rocío Cárdenas Zubieta, Consultora en Energía en Pimienta Energy, y la autora de este texto, considerado fundamental para entender los cambios que actualmente se viven en el sector energético mexicano.

El debate se centró en la forma y el fondo en que México, a través de la Reforma Energética, llegó a la apertura y se prepara para la competencia con empresas privadas en el sector hidrocarburos en el momento menos oportuno, por la coyuntura de la caída de precios y también por la celeridad y, en algunos aspectos, la falta de estrategia a largo plazo con la que el Gobierno federal ha implementado los cambios en esta área.

No ha sido fácil, reconoció la ahora ex funcionaria Lourdes Melgar, quien defendió el diseño de las concesiones y argumentó que las fórmulas establecidas han permitido la llegada de al menos 16 nuevas empresas operadoras al país.

Provocadora, Miriam Grunstein planteó a sus invitados un escenario con próximos ajustes a los modelos, incluida la posibilidad de que en 2018 se instale en el país un Gobierno de izquierda, encabezado por Andrés Manuel López Obrador.

Para los expertos, esa posibilidad no cambiará radicalmente el actual modelo, pues se trata de una transición necesaria considerando la situación límite en la que se encuentran las finanzas de Petróleos Mexicanos (Pemex).

La doctora Michelle Foss habló de la importancia de la geología, de los contratos y, en particular, de una buena estrategia de información a los inversionistas, como claves para construir un buen mercado petrolero en México. Además destacó una realidad que el Gobierno federal tendrá que enfrentar: “Actualmente, todo el mundo, países y empresas, están negociando los términos de sus derechos en el sector”.

A su vez, la ingeniera Cárdenas Zubieta destacó la ruina de las refinerías en el país, y las fuertes complicaciones que se avecinan para el mercado de los combustibles, incluyendo los problemas de logística para transportar gasolinas y diesel en la República Mexicana.

6 | energíahoy |AGOSTO 2016

El abogado Colmenter debatió sobre la estructura de los contratos, salpicados como están de modelos utilizados en otros países, y polemizó con Lourdes Melgar sobre su efectividad en términos de incentivos.

Los debates fluyeron entre ejemplos prácticos y bromas, que la audiencia aplaudió en varias ocasiones.

“De la Caverna al Mercado” es un libro “guía” para expertos y ciudadanos interesados en esta transformación sin precedentes.

Prólogo, por Lourdes Melgar Palacios “Esta segunda edición de ‘De la Caverna al Mercado’, libro en materia de contrato único en nuestro país llega al público en medio de este proceso de profunda transformación en el sector energético mexicano. En él, Miriam Grunstein hace una contribución valiosa al estudio de las prácticas de contratación utilizadas en la industria petrolera a nivel internacional, considerando diversos contextos históricos, políticos, económicos y sociales, aportando herramientas de relevancia para los tomadores de decisiones inmersos en el proceso de diseño de nuevas políticas públicas y de la definición de los modelos de contratación. Este libro promete ser una guía para los ciudadanos interesados en entender los dilemas que enfrenta el Gobierno federal en la búsqueda de alinear los intereses del Estado con los de las empresas que podrían sumarse a la actividad petrolera en nuestro país”.

AGOSTO 2016 | energíahoy | 7

De izquierda a derecha: Rocío Cárdenas, Ricardo Colmenter, Lourdes Melgar, Miriam Grunstein y Michelle Michot Foss. Fotos: Luis Barrón

PePETRÓLEO

Petróleos Mexicanos tendrá 45% en el bloque Trión

La Comisión Nacional de Hidrocarburos (CNH) aprobó la convocatoria de la licitación CNH-A1-Trión/2016, donde Petróleos Mexicanos (Pemex) tendrá el 45% en el consorcio que participe en la licitación, siendo la primera asociación con empresas privadas de la petrolera mexicana.

Como parte de la reforma energética promulgada en 2013, Pemex puede buscar asociaciones en diferentes proyectos para elevar la producción de hidrocarburos, como es el caso de la exploración y explotación del bloque Trión ubicado en aguas profundas del Golfo de México.

Dentro de las bases aprobadas, se encuentra el “acuerdo de colaboración conjunta”, donde se establecen los lineamientos para el desarrollo del proyecto, también se explica el porcentaje de participación de cada uno de los socios, Pemex tendrá el 45% de participación, mientras el operador designado podrá tener el 30% o el 45% y un operador minoritario contará con 10 o 25%, por último se reserva un máximo de 10% para los socios no operadores.

La licitación para la elección de los socios de Pemex para el proyecto, se decidirá en la subasta de contrato de licencia dentro del marco de la subasta de contratos en aguas profundas, la cual se realizará el cinco de diciembre.

Los interesados a formar parte de esta licitación deberán demostrar su experiencia en operaciones de un proyecto de al menos 1,500 metros de tirante en aguas ultra profundas, además de haber producido entre 2011 y 2015 al menos 50,000 barriles de petróleo en algún campo de este tipo.

En cuanto a la asignación en Trión, es una zona de extensión de 1,284 kilómetros cuadrados, en donde se ubica el pozo Trión 1, con reservas de 482.3 millones de barriles de petróleo crudo equivalente, con el que Pemex busca incrementar de 22 a 30% el factor de recuperación de los recursos en el campo de aguas profundas.

RESULTADOS

La CNH prevé que la primera extracción del campo Trion en 2022.

La modalidad contractual contó con la opinión positiva de la Secretaría de Hacienda y Crédito Público (SHCP) y la Comisión Nacional de Hidrocarburos (CNH).

“La migración del Bloque Trión es un paso clave que permitirá a Pemex fortalecer su posición, acceder a capital de riesgo y avanzar en el proceso de transferencia de conocimientos y tecnologías, a fin de incrementar la producción de petróleo y gas en el país lo antes posible”, expuso la Secretaría de Energía.

Para el desarrollo de este proyecto se estarán ejerciendo inversiones por 11 mil millones de dólares en un periodo cercano a los 15 años, en los que se deberán realizar los trabajos de exploración, descubrimiento, desarrollo y explotación.

El campo, descubierto en 2012 y ahora está sujeto al proceso de Farm Out (con participación de empresas privadas), se encuentra ubicado a 40 kilómetros de la frontera con Estados Unidos y a 179 kilómetros al este de Matamoros, Tamaulipas.

8 | energíahoy | AGOSTO 2016

A quién seguir:

Damen Shipyards @damen

Cuenta del astillero holandés dedicado al diseño, construcción y mantenimiento de embarcaciones.

Cierre de refinería obliga a comprar más combustibles

Petróleos Mexicanos está aumentando las importaciones de combustible con el propósito de compensar el cierre de su cuarta mayor refinería, de acuerdo con una persona familiarizada con el asunto.

El mayor comprador de combustibles a Estados Unidos está adelantando las entregas de gasolina y diesel y necesitará importar de 50 mil a 100 mil barriles de combustible adicionales por día para finales de agosto con el propósito de compensar el cierre de la refinería, dijo la persona, que pidió no ser identificada debido a que el plan no es público, de acuerdo con Economíahoy.mx.

Un funcionario de prensa de Pemex, que no puede ser nombrado debido a la política de la compañía, dijo que se decidió aumentar las importaciones de combustible como medida temporal de emergencia, y que la empresa no puede especular sobre los volúmenes.

En una reunión con la Organización Nacional de Expendedores de Petróleo (Onexpo), funcionarios de Pemex esbozaron medidas para aumentar las importaciones de combustible y cambiar las rutas de transporte, dijo Roberto Díaz de León, secretario del consejo de vigilancia de Onexpo.

Los planes contemplan transportar el producto desde las terminales en la Costa del Pacífico en camiones cisterna a las estaciones de servicio del norte del país antes abastecidas por la refinería.

Se transportarán existencias desde la terminal de Guaymas, en Sonora, a estaciones de servicio

PARO

La refinería estuvo sin operaciones por cinco días.

en Chihuahua, mientras que las gasolineras de Durango y Coahuila recibirán combustible de las terminales de Manzanillo y Mazatlán. También se trasladará combustible al norte del país a través de ductos desde los puertos de Tuxpan y la refinería de Madero, dijo de León.

“Muy preocupados”

“Estamos muy preocupados por la situación con la refinería de Cadereyta”, dijo de León. ”Estamos coordinando con Pemex para tratar de tener el menor impacto en las gasolineras del país”.

La refinería de Cadereyta, que procesa más de 121,000 barriles por día, permanece cerrada desde el martes, debido a la caída del flujo de un río cercano que alimenta las calderas de la refinería, dijo Pemex. La compañía todavía no ha anunciado cuándo volverá a abrir la refinería.

El cierre temporal de Cadereyta constituye un nuevo revés para la refinación de Pemex, ya que la producción nacional viene en descenso debido a la inversión insuficiente. Este año Pemex recortó su presupuesto para mantenimiento de refinerías 17% tras mantenerlo los últimos cuatro años, dijo la Asociación Mexicana de la Industria del Petróleo.

PEMEX ENCUENTRA POZO DE CRUDO SUPERLIGERO

La petrolera estatal mexicana Pemex informó que descubrió un nuevo pozo de crudo superligero. El pozo, llamado Teca-1, se encuentra en las cuencas del sureste, explicó la firma en su informe de resultados del segundo trimestre. La compañía no dio más detalles. Bloomberg reportó el mes pasado que el campo frente a las costas de Tabasco podría producir 4 mil barriles de petróleo crudo ligero al día. Teca-1 es uno de los 9 pozos que la Comisión Nacional de Hidrocarburos tenía registrados en etapa de perforación en un informe de abril pasado. Pemex tiene 12 años consecutivos con un declive en la producción de petróleo crudo. En junio pasado produjo 2.17 millones de barriles diarios.

10 | energíahoy |AGOSTO 2016

ElELECTRICIDAD

México alcanzó 28.31% de capacidad con limpias

En el Reporte de Avance de Energías Limpias 2015, la Secretaría de Energía (Sener) informa que, en solo un año, la capacidad instalada para generar electricidad a través de energías limpias creció de 18,068.33 Megawatts (MW) en el año 2014 a 19,265.64 (MW) en el año 2015. Esto significa un crecimiento de 6.63% respecto al año anterior, representa el 28.31% de la capacidad total instalada en el país (68,044.03 MW).

En el documento, dado a conocer por la Subsecretaría de Planeación y Transición Energética, se precisa además que en 2015 la capacidad instalada para la generación de electricidad mediante energías renovables como la hidroelectricidad, geotérmica, fotovoltaica, etc., se ubicó en 17,140.48 MW, es decir 1 de cada 4 MW instalados a nivel nacional. Por su parte, la capacidad instalada para la generación eléctrica mediante otras energías limpias como la nuclear, cogeneración eficiente, entre otras, totalizaron 2,125.16 MW o 3.12% del total nacional.

Parte del crecimiento se explica porque en 2015 entraron en operación 768 MW en centrales eólicas y 112 MW en centrales geotérmicas. Asimismo, la capacidad instalada en fotovoltaica se incrementó 49% debido a la instalación de más de 56 MW en Generación Distribuida.

En cuanto a la generación de electricidad, en 2015 las energías limpias aportaron 20.34% del total generado en el país, alcanzando 62,952.13 Giga watts-hora (GWh). En lo que respecta a las energías

MÁS INFORMACIÓN

Consulte : http://www.gob.mx/sener/documentos/reporte-de-avance-de-energialimpia-2015?state=draft.

renovables, la hidroelectricidad sigue siendo la principal fuente de generación con 30,891.54 GWh, seguida por la energía eólica, con 8,745.15 GWh, cifra que por segundo año consecutivo fue superior a la energía geotérmica, la cual alcanzó 6,330.98 GWh al término de 2015.

Como también se destaca en este Reporte, en 2015 la generación eólica, fotovoltaica y a partir de cogeneración eficiente han mostrado un crecimiento anual promedio superior al 30%, mientras que la geotermia y el biogás lo hicieron en 5%.

México cuenta con un enorme potencial en prácticamente todas las tecnologías renovables y, gracias a la Reforma Energética, se van destrabando las barreras que antes impedían el desarrollo de nuevos generadores, tecnologías, mercados y consumidores. De hecho la subasta eléctrica logró precios muy competitivos en comparación con el mercado internacional, lo que hace previsible un crecimiento muy importante de estas tecnologías en los próximos años, con los consiguientes beneficios para el medio ambiente.

También se destaca en la publicación, con los 2,753 MW de capacidad solar y eólica otorgados durante la Primera Subasta de Largo Plazo del Mercado Eléctrico Mayorista, en 2018 se habrá instalado una cifra equivalente a toda la capacidad eólica puesta en operación en México en los últimos diez años. De igual manera, los 5.4 millones de MWh adjudicados en esta Primera Subasta equivalen al 8.6% de la electricidad generada en el año 2015.

Otros proyectos recientes incluyen la Fase II de la Central Eólica Sureste I, inaugurada recientemente por el Presidente de la República, Enrique Peña Nieto, en Asunción Ixtaltepec, Oaxaca, con una inversión privada de 157 millones de dólares y con la que se amplió la capacidad del Sistema Eléctrico Nacional con 100 MW adicionales.

12 | energíahoy | AGOSTO 2016

Gas Natural del Noroeste gana el gasoducto Ramal Hermosillo

La Comisión Federal de Electricidad (CFE) adjudicó a la empresa Gas Natural del Noroeste el desarrollo y operación del gasoducto Ramal Hermosillo, al presentar la mejor oferta técnica y económica.

La CFE dio a conocer en un comunicado que la oferta de la empresa fue por 12 millones 952 mil 68 dólares, lo que representó un ahorro de 74% respecto a lo presupuestado originalmente para este proyecto.

Precisa que celebrará un contrato con el licitante que presentó la tarifa más baja por transportar, durante 21 años, la capacidad de gas natural solicitada, ya que ésta no será propietaria del gasoducto.

El contrato comprende la ingeniería, permisos y autorizaciones, construcción, operación y

mantenimiento, por parte de la empresa que desarrollará el proyecto. El gasoducto tendrá una capacidad de transporte reservada para la CFE de 100 millones de pies cúbicos diarios, con un diámetro de 16 pulgadas y cuya operación comercial está programada para noviembre de 2017.

El gasoducto se ubicará en el estado de Sonora y se interconectará con el gasoducto Sásabe-Guaymas y suministrará gas natural a la central de Ciclo Combinado Hermosillo.

Desde el 2014 a la fecha, la Comisión ha concluido 15 procesos licitatorios para gasoductos. Los 15 resultados de estas licitaciones han sido para siete empresas distintas, bajo procesos transparentes y competidos. Transparencia Mexicana ha fungido como testigo social.

A quién seguir:

Asosiación Nacional Energía Solar https://www.facebook.com/AsociacionNacionaldeEnergiaSolar Cuenta de la Asociación Nacional de Energía Solar (ANES)

Tecnologías de ABB que mejoran la calidad de la energía en México

El grupo ABB, líder en energía y tecnologías de automatización, puso en servicio un Compensador Estático de Vars (SVC por sus siglas en ingles) en Ciudad del Carmen, al sureste del estado de Campeche para la Comisión Federal de Electricidad (CFE) con el objetivo de compensar las fluctuaciones de voltaje en la red eléctrica permitiendo que más potencia fluya a través de la red mientras la mantiene a salvo y estable.

El Compensador Estático de -15/50 MVAr (megavatios –amperes reactivos) controlará el voltaje en la subestación Carmen bajo condiciones transitorias y estables, beneficiando a los clientes del área ya que reducirá el riesgo de apagones, lo que resulta en mayor calidad en la energía debido a variaciones de tensión más pequeñas.

Los Compensadores Estáticos de VArs (SVCs) son parte del portafolio de sistemas FACTS (Flexible Alternating Current Transmission Systems) de ABB, estos mejoran la capacidad y la flexibilidad de los sistemas de transmisión de energía y contribuyen a la evolución de redes más inteligentes.

“Estamos encantados de ofrecer esta solución innovadora que no sólo ayudará a traer más energía a los habitantes de esta región, sino que también ayudará a mejorar la calidad de la energía y la fiabilidad de la red “, dijo Claudio Facchin, presidente de

EL EQUIPO

Los Compensadores Estáticos de VArs (SVCs) son parte del portafolio de sistemas FACTS (Flexible Alternating Current Transmission Systems) de ABB, estos mejoran la capacidad y la flexibilidad de los sistemas de transmisión de energía y contribuyen a la evolución de redes más inteligentes.

la División de Redes Eléctricas de ABB. “Estamos entusiasmados de continuar nuestro apoyo en la construcción y fortalecimiento de la infraestructura energética de México”

Tras la reforma energética en 2013, el gobierno mexicano reestructura el mercado eléctrico. La comercialización de la energía está ahora abierta a la libre competencia, y se están implementando leyes que facilitan aún más la competencia en el sector, lo que ayudará al país a lograr su meta de que el 35% de su energía se obtenga de fuentes de energías limpias para 2024 y 45% para 2036. Se estima que el país requiere 22 GW de energía limpia para los próximos 8 años, principalmente obtenida de energías como la solar y la eólica. El gobierno estima una inversión de capital privado de más de 6,500 millones de dólares para el 2018 en este sector.

SIEMENS INCREMENTA S

US INGRESOS EN TERCER TRIMESTRE

En el tercer trimestre del fiscal, Siemens ha registrado ingresos de 19 mil 804 millones de euros, lo que supone un incremento del 5% respecto al mismo periodo del año anterior. Los nuevos pedidos han alcanzado los 21 mil 060 millones de euros, lo que equivale a un aumento del 6%, gracias a los pedidos de gran volumen registrados en Europa y América. Excluyendo el efecto tipo de cambio, los ingresos y los pedidos aumentaron 9% y 10%, respectivamente. Así pues, la sólida ejecución de la Visión 2020 permite aumentar las perspectivas de beneficios para 2016 a pesar de la difícil situación que atraviesa el mercado. El ratio book to bill, que refleja la fortaleza del balance del Grupo, se ha situado en 1.06, mientras que el beneficio por acción es de 1.64 euros. Siemens registra un beneficio neto de 1 mil 372 millones de euros, en línea con la cifra alcanzada en el trimestre anterior.

14 | energíahoy |AGOSTO 2016

Iberdrola realiza 47% de sus compras a empresas mexicanas

La eléctrica Iberdrola México, primer productor privado de energía eléctrica con 5 mil 400 MW operativos y siete centrales en construcción por 2 mil 600 MW adicionales, ha beneficiado a empresas mexicanas con compras de equipos y servicios para sus centrales en construcción por valor de más de 500 millones de dólares desde 2014 hasta la fecha.

La empresa, además de disponer de siete plantas térmicas de generación y cinco parques eólicos en funcionamiento, construye cuatro nuevas centrales de ciclo combinado, Dulces Nombres II, Baja California, Noreste y Noroeste y tres cogeneraciones, Ramos, Altamira y Bajío.

La confianza de Iberdrola en el sector industrial mexicano ha supuesto que las compras a empresas mexicanas se hayan ido incrementando paulatinamente desde el 2014, cuando representaban un porcentaje del 28% sobre el total, para pasar a 35% en 2015 y a 47% en los cuatro primeros meses de este año. En todos los

casos, por encima del porcentaje mínimo del 25% requerido en los proyectos públicos de las administraciones mexicanas.

Si se excluye la isla de potencia de las plantas, como son las turbinas de gas, turbinas de vapor y los generadores eléctricos asociados que no se fabrican en México, las compras en el país representan más del 50% de las adquisiciones destinadas a las centrales de ciclo combinado y cogeneraciones que Iberdrola México construye en la actualidad.

Para Enrique Alba, director general de Iberdrola México, estas cifras demuestran la alta calidad y capacidad técnica de las empresas mexicanas que son capaces de competir de forma eficiente con compañías extranjeras de primera línea.

En la central de Dulces Nombres II, que se construye en el estado de Nuevo León, y donde ya se ha finalizado prácticamente la inversión asociada, el porcentaje adquirido a empresas mexicanas supera el 75% una vez excluidas las turbinas de gas y vapor.

GAS Ga

Se abre la competencia en venta de gas natural

México está preparado para tener un mercado de gas natural, donde los empresarios ya pueden extraer y distribuir el combustible y se le permite a nuevos participantes importarlo.

Asimismo, para 2018 está previsto tener operaciones competitivas en este sector, con la eliminación de la fórmula del precio de venta de primera mano en el norte y centro del país, estableciéndolo de acuerdo con la libre oferta y la demanda de esa molécula.

Lo anterior es según informes del titular de la Secretaría de Energía (Sener), Pedro Joaquín Coldwell, quien encabezó la presentación de la publicación de la Política Pública para la Implementación del Mercado de Gas Natural, la cual dijo que aporta tres acciones que se ajustan a un detallado calendario, resultado de la retroalimentación con la industria.

“Uno: La implementación del mercado de gas natural será un proceso transparente, que permitirá a los interesados contar con información oportuna y relevante para la toma de decisiones. A través de boletines electrónicos que emita el Cenagas (Centro Nacional de Gas Natural) y los reportes de transacciones comerciales de gas natural que publique la Comisión Reguladora de Energía (CRE), los usuarios industriales, los comercializadores y los distribuidores tendrán información confiable, cotidiana sobre las condiciones de transporte y precios en territorio nacional”, expuso.

“La información diaria de las transacciones de gas natural en todo el país -resaltó- nos va a permitir definir las tendencias del mercado que se vayan dando en cada región del territorio nacional. De este modo, las empresas podrán asumir sus decisiones y planificar su participación en el sistema”.

Como segunda acción, añadió; “El Cenagas llevará a cabo una temporada abierta para reserva de capacidad en el sistema de transporte y almacenamiento nacional integrado de gas natural. Dicho proceso permitirá por una parte a Pemex (Petróleos Mexicanos) y a la Comisión Federal de Electricidad (CFE) mantener la capacidad de transporte necesaria para sus procesos de transformación industrial y generación eléctrica, respectivamente.

“Y por la otra, las empresas privadas participantes en el mercado podrán reservar capacidad para transportar la molécula que necesitan según sus necesidades en toda la red de gasoductos. Con

CONTRATOS

En la Ronda 1.3 se adjudicaron 25 contratos que incluían campos de gas natural.

ello tendrán la certeza del suministro de gas para atender su consumo”, destacó el servidor público.

Respecto a la tercera acción manifestó: “Se fomentará una mayor participación en la comercialización del gas natural. Para lograrlo, la CRE implementará un programa de cesión gradual de contratos de Pemex que retoma las mejores prácticas internacionales, buscando promover que nuevos jugadores puedan ofrecer este servicio a los consumidores”.

“El Cenagas gestionará y administrará la capacidad de transporte en los ductos de internación que hoy tiene Pemex, permitiendo la incorporación de nuevos participantes, quienes podrán importar el gas natural”, subrayó Pedro Joaquín Coldwell.

En resumen, puntualizó, para 2018 esperamos contar con un mercado de gas natural competitivo, en el que se haya eliminado la fórmula del precio de venta de primera mano en el norte y el centro del país, a fin de que este se establezca según la libre oferta y demanda de la molécula.

El funcionario acentuó que con la maduración del mercado de gas natural se podrán celebrar contratos de “suministro spot” y de largo plazo y posteriormente se detonarán nuevos instrumentos financieros asociados.

16 | energíahoy | AGOSTO 2016

Arranca negocio de gas natural para autos en el norte de México

La empresa española Gas Natural Fenosa (GNF) apuesta por la conversión del transporte público como parte de su estrategia de expansión en México, por lo que destinará 35 millones de pesos en dotar a 1,000 taxis en la ciudad de Monterrey con tecnología para el uso de gas natural.

Al presentar el programa “Convirtiendo a Monterrey”, el Country Manager de GNF en México, Narcís de Carreras, señaló que ésta es la primera fase de un proyecto que pretende promover el uso del Gas Natural Vehicular (GNV), con los beneficios económicos para el usuario y el impacto positivo para la calidad del aire.

La estrategia representará un incremento de medio millón de litros en su volumen de consumo, aunque podría ser superior con las conversiones que se esperan realicen particulares y flotas de la iniciativa privada.

Los 35 mdp que invertirá la firma de origen español serán destinados al financiamiento para las unidades que deseen realizar la conversión –en la que también pueden participar particulares–, cuyo costo es de 34,900 pesos por vehículo, de los cuales 500 pesos serán absorbidos por los talleres certificados por GNF.

Se prevé que este recurso se utilice en tres meses, y en caso de ser necesario invertiría una tanda similar para seguir aumentando el número de unidades con esta tecnología y se tienen negociaciones con entidades como Banco FAMSA, Practical Capital y Assitence para financiar más conversiones a GNV.

Asimismo, se indicó que este programa también hará crecer el número de estaciones de servicio

EL POTENCIAL

El proyecto incrementará el volumen de ventas hasta en medio millón de litros al mes.

al pasar de seis –dos propias y cuatro con inversiones conjuntas– a 11, ya que se prevé que en los próximos meses se sumen cinco estaciones en el área de Monterrey para garantizar la disponibilidad del GNV en esta urbe.

El esquema de financiamiento ofrecido por GNF compromete al beneficiario a mantener un consumo fijo mensual durante un plazo de 18 o 24 meses, en el que pagará un sobreprecio en 416 litros de GNV –consumo obligado al mes–, que aun así sería hasta un 20% más económico que seguir utilizando gasolinas y se incrementaría al término del financiamiento.

De acuerdo con Gas Natural Fenosa, el uso del gas natural es una opción rentable debido a las ventajas económicas que ofrece, como ahorros superiores al 40% en comparación con el uso de las gasolinas; además de que reduce considerablemente las emisiones contaminantes.

En Argentina hay más de 2 millones de unidades que funcionan a través del GNV, mientras que en Brasil la cifra es de 1.7 millones de unidades; no obstante, en México este número no alcanza ni las 7,000 unidades, según las estimaciones de la propia compañía.

El programa forma parte del plan integral de desarrollo del GNV, uno de los cinco pilares del proyecto de Fenosa para el periodo 2015-2020.

PRIVADOS QUITAN A PEMEX HASTA 2 MIL 700 MDP AL MES EN VENTAS DE GAS LP

Pemex vendió 3 mil 424 millones de pesos de gas LP durante junio de este año, mientras que en el mismo periodo de 2015 las ventas alcanzaron 6 mil 141 millones de pesos, de acuerdo con los indicadores petroleros. Las ventas de gas licuado (LP) de Petróleos Mexicanos cayeron 44 por ciento o dos mil 717 millones de pesos en junio de 2016 desde el mismo mes del año pasado, pues ahora los privados no necesitan de la empresa productora del estado para importar este producto. En este sexto mes del 2016, la petrolera nacional vendió tres mil 424 millones de pesos de este hidrocarburo utilizado en ocho de cada 10 casas del país, mientras que en el mismo periodo de 2015 las ventas alcanzaron seis mil 141 millones de pesos, de acuerdo con los indicadores petroleros publicados este lunes. Cabe que señalar que el gas LP fue el único energético (incluyendo la luz, la gasolina y el gas natural) que incrementó su precio en 2016 frente a 2015.

AGOSTO 2016 | energíahoy | 17

ALTERNATIVAS Al

Se invertirán 5mmdd en proyectos solares a 5 años

La Asociación Mexicana de Energía Solar Fotovoltaica (Asolmex), en conjunto con la Secretaría de Energía (Sener), presentaron el estudio denominado Iniciativa Solar en México, una plataforma que busca promover la competitividad de la energía solar en el país, definir los parámetros para una expansión congruente con la planeación del sector eléctrico nacional e identificar barreras que aún inhiben el desarrollo del sector.

Según datos compilados en la Iniciativa Solar, los nuevos proyectos, resultado de la primera Subasta de Energía de Largo Plazo que se realizó en mayo, se suman a los 286 adicionales que ya se encuentran en etapa de desarrollo y representan una capacidad instalada de más de 4 mil MW para el 2020. Todo esto conlleva inversiones de más de 5 mil millones de dólares en los próximos cinco años.

Según dicho estudio, los precios actuales de la energía solar son altamente competitivos. Tomando como base los resultados de la primera Subasta de Energía de Largo Plazo, con una media de precio de 45 USD/MWh, el costo actual de la tecnología solar fotovoltaica es 70% menor que en 2010.

“Estamos viviendo tiempos de cambio. La Reforma Energética ha abierto nuevos cauces para la participación privada en el sector eléctrico. Unos meses atrás, la materialización de estas reformas en el corto plazo se antojaba lejana. Hoy, esos cambios son una realidad que está transformado a México”, comentó Héctor Olea, presidente de Asolmex.

Según la Iniciativa Solar, entre los beneficios asociados al desarrollo de la energía solar FV en México, están la reducción en el precio de la electricidad en el Mercado Mayorista, el incremento de la actividad industrial e impacto en el PIB y en el empleo, y la reducción en las emisiones de gases de efecto invernadero:

A) Los proyectos ganadores de la primera Subasta de Largo Plazo, que representan una inversión de casi 2 mil millones de dólares, tendrán un impacto potencial en el Producto Interno Bruto (PIB) nacional de más de 12 mil millones de pesos a partir de las actividades de construcción, servicios profesionales, fabricación de equipos y auxiliares, entre otros. Adicionalmente se

VENTAJA

El costo actual de la tecnología solar fotovoltaica es 70% menor que en 2010.

estiman en más de 9,500 nuevos empleos, que serán necesarios para la construcción y fabricación de equipos y auxiliares, impulsando el desarrollo económico a nivel local y a nivel país.

B) Estos proyectos tendrán una importante reducción de gases de efecto invernadero, que se estima en dos millones de toneladas de CO2 al año.

C) Los resultados de esta subasta también indican que frente a las tecnologías fósiles más eficientes, como es el caso de los ciclos combinados, los proyectos solares FV más competitivos ya compiten en precio, tendencia que continuará incrementándose en los próximos años. En este sentido, cada 1,000 MW de capacidad de generación solar FV podría reducir el consumo de combustibles en 1,500 millones de pesos anuales, con el consiguiente beneficio al sistema en su conjunto

Olea agregó: “En esta primera subasta, el 70% de las ofertas de venta de energía presentadas corresponden a desarrollos de energía solar FV, lo que demuestra la confianza y la competitividad de la energía solar, derrumbando mitos creados alrededor de ella”.

18 | energíahoy | AGOSTO 2016

La Generación Distribuida vale más de 2 mil millones de pesos

La Asociación Nacional de Energía Solar (ANES) trabaja en una estrategia para el desarrollo de la Generación Distribuida (GD), la cual se anunciará en el marco de la XL Semana Nacional de Energía Solar (SNES), que se realizará en la ciudad de Puebla del 17 al 21 de octubre.

Durante la presentación de este magno evento, Alberto Valdés Palacios, presidente de la ANES, precisó que Puebla será la sede del desarrollo de las estrategias para la Generación Distribuida (GD), además de alojar a la base científica, la industria nacional y a los representantes del Poder Ejecutivo para, en conjunto, consolidar las líneas y programas que demanda la Generación Distribuida.

“Es fundamental empatar la oferta con la demanda, identificando nichos factibles, tanto técnica como económicamente. La GD es idónea para comercios, pequeñas industrias con tarifa 2 o 3 y usuarios con tarifa de Alto Consumo (DAC)”, puntualizó.

De acuerdo con cifras de la ANES, actualmente el mercado de GD asciende a más de 2 mil millones de pesos, lo que representa una penetración del 1 %, la meta es llegar a 20 % y obtener 30 mil millones de pesos, lo que significa la mitad de lo esperado en el Programa de Desarrollo del Sistema Eléctrico Nacional (PRODESEN).

Con más de 170 mil sistemas fotovoltaicos se podría generar medio millón de empleos directos, sólo instalando arreglos fotovoltaicos en los techos de los usuarios con tarifas DAC, pequeña industria y comercios.

Al tomar la palabra, Luis Sánchez Stone, presidente de la sección ANES Puebla-Tlaxcala, recordó que la entidad ocupa el séptimo lugar con usuarios tarifa DAC con más de 18 mil, de los 500

LA META

El reto de ANES es llegar a más 170 mil arreglos fotovoltaicos.

mil que se tiene registrado en todo el país.

A nivel nacional existen 3 millones de instalaciones comerciales y alrededor de 300 mil en la industria, por lo que la Generación distribuida es un mercado con potencial para sector fotovoltaico, dijo

El representante de ANES Puebla consideró que instalar sistemas fotovoltaicos en los hogares y producir su propia electricidad, permite que pequeñas y medianas empresas formen parte del mercado solar, con una economía atractiva.

El uso de esta tecnología también brinda mayor seguridad y estabilidad en la red eléctrica; el único problema al que se enfrenta este mercado es el desconocimiento en la población de los beneficios de utilizar el sol para producir su electricidad.

Por ello, en el marco de la XL SNES en Puebla se propondrán soluciones para los productores agropecuarios del estado e integren en su cadena de valor la tecnología solar de última generación que se produce en el país.

También se presentarán cerca de 200 trabajos de investigación del ramo solar, porque estudiantes y profesores tienen un lugar especial en esta XL SNES.

A partir del 19 de octubre. Los poblanos podrán visitar ¬la expo solar industrial, en la que participarán empresas de calentadores solares, celdas fotovoltaicas, inversores y todo lo relacionado al sector solar. La expo es gratuita y abierta a todo el público

La cuadragésima edición de la semana solar promete tiene una oferta para todo el público.

AHORRAN HOTELEROS 50% AGUA Y ENERGÍA EN PROCESOS DE LIMPIEZA: ECOLAB

El sector hotelero del país puede reducir hasta en 50% sus consumos de agua y energía en sus procesos de higiene mediante nuevas tecnológicas, situación que toma relevancia ya que algunos de los principales destinos turísticos comenzarán a sufrir en el mediano plazo desabasto de este vital líquido, dijo Fabio Barbosa, Director de la División de Institucional de Ecolab. Con innovaciones tecnológicas, desarrolladas en México, cadenas del sector hotelero del país ahorran en promedio entre 30% y 40% en agua, y de 40% a 50% en energía, durante sus procesos de limpieza en lavandería, cocina, habitaciones y áreas comunes, de acuerdo con cifras de Ecolab. “Que las áreas comunes y artículos de uso común en habitaciones, como toallas, sábanas y alfombras, tengan los más altos estándares de limpieza al mínimo costo de energéticos, representa una oportunidad estratégica para los hoteleros en este periodo vacacional, que inició el 15 de julio”, dijo el directivo.

20 | energíahoy | AGOSTO 2016

NOTAS DEL INFRAMUNDO MIRIAM GRUNSTEIN

Milton, Amartya y la Reforma Energética. ¿Para quién es el hueso?

¿A QUIÉN LE QUIEREN VENDER LA IDEA DE QUE MÉXICO Y LAS EMPRESAS ESTÁN FUERA DE TODO RIESGO COMERCIAL (Y AMBIENTAL Y DE SEGURIDAD) LICITANDO CONTRATOS EN AGUAS PROFUNDAS CON UN CONTRATO REGULATORIAMENTE MUY ONEROSO Y UN MERCADO APRETADO?

la masa de Winnie The Pooh) así se llama y gracias a él me he puesto a leer fragmentos de la obra de su tocayo, quien irónicamente fue muy delgado.

Para Milton y Amartia, mis perros.

Hace un par de meses murió Amartia Zen, mi perra. No se alarmen: que yo sepa su célebre homónimo goza de buena salud. Y hace tres semanas, en parte para consolarme, adopté a otro perro al cual, por azar, decidí llamar Milton Fridman (sin “e”). Cuando Amartia (sin “y” y con “z”) llegó a mi vida, estaba leyendo la obra “Desarrollo como Libertad” del Nobel bengalí y me gustó su nombre para mi perra. Sin embargo, confieso desconocer a profundidad la obra de Friedman, tal vez por los prejuicios que su solo nombre invoca. De hecho, cuando fui por el perro ahora llamado Milton a la casa de su rescatista, y me preguntó cómo le llamaría, su reacción fue muy violenta: me acusó de hacerle honra a Darth Vader, cuya progenie no fue Luke Skywalker, sino los hijos bastardos de nenes de Chicago. Peor desventura para los indefensos es que haya sido mentor de Pinochet, Reagan y Thatcher; además, siervo de los plutócratas y verdugo de los pobres. Sea como fuere, mi recién adoptado pastor belga (quien por hipotiroidismo tiene

Miriam Grunstein. Es criatura del inframundo, donde escribe libros y artículos sobre el sector energético, y además es consultora de empresas energéticas chicas, medianas y gigantes, públicas y privadas. De igual forma es académica asociada del Centro México del James Baker III de Rice University y profesora externa del Centro de Investigación y Docencia Económicas. El tiempo que le queda libre, si les es posible, anda con sus perras y a caballo. mgrunstein@brilliantenergy.com.mx

Pero supongo que quien lee estas líneas no se interesa ni en mis lecturas y mucho menos en mis perros. Todo esto viene de una reflexión que provino de cuando vi el video de una vieja conferencia llamada “Política Energética” de Milton Friedman referida al papel que juegan los gobiernos en el desarrollo de los mercados y de la industria petrolera. En suma, la conferencia la dictó en un ejercicio crítico de la política de James Carter frente a la crisis energética de los años setenta. La conferencia me llevó a recordar que, hace ya un par de años, pretendí leer un artículo de Adrián Lajous llamado “Más Estado y Más Mercado”. Y a pesar de que las lecturas de Lajous suelen enseñarme muchas cosas y las disfruto, ésta no la terminé. Me obsesioné tanto con el título que, tras darle 80 vueltas, me olvidé del texto. Simplemente, sin estar segura aún, no creo que haya espacio para la expansión simultánea del Estado y del Mercado. ¿Qué quiere decir “más Estado”? ¿Más regulación? Eso quiere decir, ¿menos autonomía de la voluntad, que es el principio de la libertad contractual?

Lo que sí he visto ya varias veces (y muchas por pasarlo en clase) es la ya mencionada conferencia de Friedman, en la que hace una crítica in extremis y muy lúcida de la potencial toxicidad de la intervención del gobierno (no del “Estado”) en la industria. A reserva de que los invito a ver el video, cuya argumentación es muy rica, hay una parte que me obsesiona y hostiga tanto como el título del artículo que, inexplicablemente, abandoné de Lajous.

Para Friedman, no hay tal cosa como la dicotomía entre Estado y Mercado; para Milton (el demonio, no el perro) hay dos Mercados (con mayúsculas): el Mercado político y el Mercado, llamémosle,

22 | energíahoy | AGOSTO 2016

“comercial”. La diferencia entre uno y otro es, fundamentalmente, lo que buscan los que venden y lo que adquieren los que compran. En un mercado político se busca popularidad y poder a través de los votos de ciudadanos felices. En un mercado comercial se ofrecen bienes y servicios y se buscan clientes satisfechos para lucrar. Y, según Friedman, no es esto último lo que buscaba el Presidente Carter al imponer una serie de restricciones al comercio y aumentar la intervención gubernamental en la industria petrolera. Con esto, el Presidente Carter pretendía hacer una venta de su política energética ante sus votantes y el producto seductor era la falacia de la “seguridad energética de un país ante una crisis de abasto”. En suma, Friedman argumenta que Carter engaña a sus votantes y que la mejor manera de evitar una crisis energética es la libertad comercial; dejar que las empresas vendan productos, satisfagan a los consumidores y frenar a los gobiernos que ofrezcan demagogia.

Desde entonces, tengo a Friedman en el cerebro al grado de que así llamé a mi perro, recién adoptado –aunque sigo sin adoptar las ideas del economista homónimo. La conferencia me impactó sin sesgarme de un lado o del otro. No soy ni más ni menos “liberal” que antes. Pero sí ha hecho preguntarme a qué mercado se dirige nuestra Reforma Energética, si al político o al comercial. ¿Qué diría Friedman, el economista, sobre la venta de nuestra reforma? Claramente, al perro la pregunta no le interesa.

Muerto Friedman, e indiferente el perro, yo sí tengo algo que decir: esta reforma es una mala venta política y comercial. Y cada vez lo veo con más claridad. ¿A quién le quieren vender que la tercera licitación fue un éxito cuando las regalías están sospechosamente altas, para campos muy pequeños, y se hablaba de que pocas empresas querían firmar los contratos? Pero que al final se rumora que lo hicieron convencidas

de que era más costoso “quedar mal”. ¿Con quién? ¿Con quiénes nos venden la reforma?

¿Y quién quedará mal por los que buscan quedar bien? El país, a mediano y/o a largo plazo. ¿Por qué anunciar una segunda ronda cuando la primera ni siquiera se concluyó?

¿A quién le quieren vender la idea de que México y las empresas están fuera de todo riesgo comercial (y ambiental y de seguridad) licitando contratos en aguas profundas con un contrato regulatoriamente muy oneroso y un mercado apretado? Desde el día uno, todo era remate político: la velocidad de la aprobación constitucional, la emisión de las leyes secundarias, reglamentos, permisos, licitaciones, subastas. El sector era tianguis de votos. En tiempos recientes, el otrora Director General de la CFE fue transparente en su falta de compromiso como empresario, pues prefiere ostentar el cetro de la presidencia del partido. Por todas estas circunstancias, desde el punto de vista comercial, y también por razones también de turbulencias en el mercado global, esto aún no despega. Y despegará cuando nos concentremos más en la comercialidad de la reforma y menos en su venta política. No pretendamos cruzar las cumbres borrascosas con ceremonias y aplausos.

Dicho esto, la ironía es que así como no ha habido un despegue en los negocios, tampoco se ha vendido bien políticamente. Los que muy astutamente negociaron los políticos al fraguar las reformas en la ley, a mi juicio no se ha podido vender bien, ni con las empresas y menos entre el público en general. Que yo note, las empresas no ven el lucro con claridad, ni la mayoría de pobladores de este país vemos que esta reforma garantice el Desarrollo como Libertad. Así las cosas, imagino que ni Milton, ni Amartya (y ahora me refiero exclusivamente a los premios Nobel) estarían convencidos en cómo este gobierno ha impulsado la reforma política, social y económicamente. ¿La madre de las reformas? A otro perro con ese hueso.

AGOSTO 2016 | energíahoy | 23

COLUMNA INVITADA ADALBERTO PADILLA LIMÓN

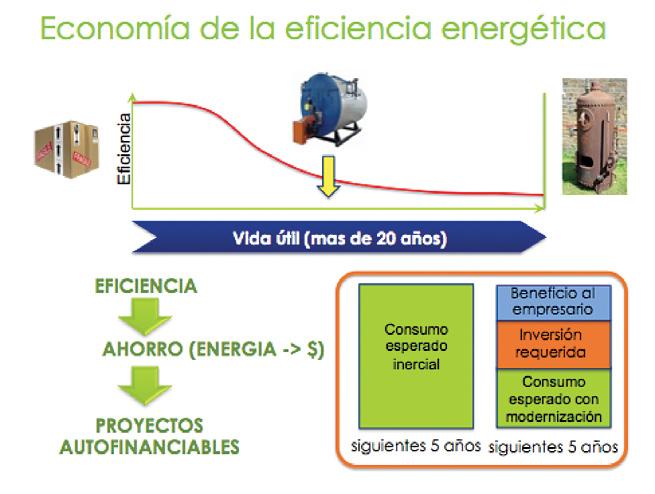

¿Cuáles son los pilares para desarrollar proyectos viables de Eficiencia Energética?

ACTUALMENTE HAY DIVERSAS ALTERNATIVAS FINANCIERAS QUE PERMITEN DAR CERTEZA A LAS INVERSIONES EN EFICIENCIA ENERGÉTICA, COMO ES EL CASO DE LAS EMPRESAS ESCO, EN DONDE LA INVERSIÓN ES REALIZADA POR ELLAS A CAMBIO DE COMPARTIR LOS AHORROS GENERADOS CON LAS MEDIDAS IMPLEMENTADAS.

conocer lo que pasa minuto a minuto en diferentes niveles de detalle. Asimismo se cuenta con la aplicación cada vez más frecuente de conceptos como son los sistemas de gestión y algunas normas que los sustentan, como es el caso de ISO 50001.

Es indiscutible que existen oportunidades de eficiencia energética (EE) en todas las empresas e instalaciones. Yo he sido promotor de este hecho afirmando en diferentes foros que no existe pretexto para no desarrollar este tipo de proyectos. Esta práctica es muy versátil permitiendo siempre encontrar un equilibrio entre complejidad, inversión e impacto deseado.

No obstante lo comentado en el párrafo anterior, los responsables de identificar; seleccionar e instrumentar estos proyectos deben soportarse en mi opinión en tres pilares para justificar y diseñar sus iniciativas.

El primer pilar se refiere a internalizar el uso de energía. Es muy aconsejable que antes de emprender cualquier proyecto en esta materia, la gerencia comprenda como es usada la energía en las instalaciones y procesos, así como el grado de eficiencia que tienen sus principales consumidores de energía. Con esta claridad se podrán seleccionar cuales son los proyectos de mayor importancia con base en el contexto y prioridades de la empresa.

Algunas herramientas para este pilar son los diagnósticos y auditorías energéticas que permiten dar claridad en el uso y consumo de la energía en la empresa. Por otra parte, la tecnología de información ha permitido que existan sistemas de monitoreo continuo de la energía, que son una estupenda herramienta para

El segundo pilar es la capacidad de medición. La eficiencia energética debe ser cuantificada para ser demostrable y evitar con esto se convierta en un ejercicio de dogma de fe en donde con la promesa de aplicar ciertas medidas el ahorro se logrará mágicamente. Esto suele terminar en grandes decepciones. En cada caso se deberá tener la capacidad de medir la situación actual de la empresa o de sus instalaciones (normalmente conocida como línea base) y posteriormente de medir los resultados de eficiencia proporcionados por las medidas de ahorro de energía aplicadas.

La aplicación de MR&V es la herramienta adecuada para este pilar, brindando un lenguaje en donde todos los participantes, tanto de formación técnica como financiera, tengan un lenguaje y estructura común para poder entender y evaluar las oportunidades de ahorro de energía y eficiencia.

El tercer pilar se orienta a identificar proyectos que sean autofinanciables por los ahorros. Una de las premisas de la eficiencia energética es su capacidad de generar ahorros que motiven a los tomadores de decisiones a considerar la EE dentro del portafolio de proyectos en la organización. En el diseño del proyecto debe existir la premisa que el capital destinado al proyecto sea cubierto por la eficiencia generada y que inclusive mantendrá un beneficio económico durante la vida útil de la medida implementada y después de haberse amortizado la inversión.

Existen diferentes alternativas financieras que permiten dar certeza a las inversiones en EE, como es el caso de las

24 | energíahoy | AGOSTO 2016

Adalberto Padilla. Actualmente es socio de Tecener y consultor en la estructuración de proyectos de eficiencia energética. apadilla@tecener.com.mx

empresas ESCO, en donde la inversión es realizada por ellas a cambio de compartir los ahorros generados con las medidas implementadas. Si es la propia organización quien desea la inversión, existen en el mercado esquemas de ahorros garantizados soportados por seguros o fianzas de ahorros energéticos (ESI, por sus siglas en inglés).

Normalmente los proyectos de EE que requieren una inversión van acompañados de un financiamiento. Tener estos tres pilares claros al momento de formular los proyectos facilitan el acceso a los recursos proporcionados por las instituciones financieras al demostrar que el proyecto ha sido analizado desde un punto de vista técnico y económico.

Vale la pena recordar algunos conceptos paralelos a la EE que se convierten en beneficios de negocio y que también nos sirven como pautas para identificar y justificar proyectos de EE:

–MODERNIZACIÓN: Contar con equipos modernos nos proporcionan continuidad y calidad en los procesos sustantivos, evitando paros frecuentes y re-procesos. Esto normalmente es una oportunidad para adquirir equipo eficiente energéticamente que apoye la justificación de la sustitución de equipo obsoleto al generar ahorros con su sola operación.

–COMPETITIVIDAD: Una de las tareas de la gerencia es reducir la vulnerabilidad a la incertidumbre de los costos de la empresa y en donde la energía es uno de ellos. Internalizar su uso permitirá identificar oportunidades de reducción en el consumo de uno de los insumos mas críticos en la mayoría de las empresas.

–SEGURIDAD ENERGÉTICA: En muchas ocasiones no es simplemente la intensión de obtener ahorros en costos, sino que

es estratégico disminuir externalidades y dependencias en el suministro de energía. Aquí la energía renovable y la cogeneración cada vez tomarán mas relevancia.

–RESPONSABILIDAD SOCIAL: Desde luego está el compromiso de responsabilidad social en las empresas y soporte a la sustentabilidad lo que motiva a revisar cual es su situación energética.

En mis artículos anteriores he mencionado en forma individual mucho de los elementos aquí mencionados: ISO 50001, MR&V, ESCO, ESI, diagnósticos energéticos, entre otros. Ahora vale la pena poder ofrecerles un marco conceptual de cómo integrarlos con mira de poder identificar y estructurar proyectos que se conviertan en casos de éxito.

AGOSTO 2016 | energíahoy | 25

CAVILACIONES MATERIALES OCTAVIO LARA

La contabilidad electrónica y el derecho a la privacidad

EL DERECHO A LA PRIVACIDAD VERSUS EL BIEN COMÚN ES UN TEMA QUE ÚLTIMAMENTE HA ESTADO EN LAS MESAS DE DISCUSIÓN, DE WIKILEAKS A LOS PANAMA PAPERS, LAS RAZONES Y ARGUMENTOS SON VARIADOS. SI BIEN LA TECNOLOGÍA NOS ESTÁ LLEVANDO A MODIFICAR CONCEPTOS AÑEJOS COMO LA PRIVACIDAD, ÉSTA NO ES MÁS QUE UNA HERRAMIENTA A LA QUE SÓLO NOSOTROS PODEMOS ESTABLECER LOS LÍMITES DE LA FRONTERA ENTRE EL INDIVIDUO Y LA COLECTIVIDAD

del derecho de la sociedad, ahora de considerar como privado en función del umbral tecnológico que estamos cruzando.

Al grano, y como usted recordará, la Reforma Fiscal del 2014 viene a complementar la iniciada previamente que estableció la facturación electrónica, con el cumplimiento de obligaciones fiscales, entre otros, el Buzón Tributario y la contabilidad electrónica. He de confesar que como ex hacendario, creo que las herramientas con las que ahora cuenta el SAT para verificar el correcto cumplimiento de las obligaciones fiscales, no sólo eran deseables sino necesarias en mis tiempos.

El pasado 6 de julio, la Segunda Sala resolvió que el nuevo sistema de cumplimiento de obligaciones fiscales, satisface en términos generales con los principios y derechos que consagra nuestra Constitución. Un tema que, si mucho me apura, estamos lejos de ver terminado. Por el contrario, es la continuación de una ya larga discusión entre el derecho de una persona respecto

Octavio Lara. Es un libre pensador, buzo apasionado que en su actividad profesional es Abogado de la Facultad de Derecho de la UNAM, con estudios de Maestría tanto de la misma universidad como por la George Washington University, en donde se especializó en Impuestos Internacionales. Su hiperactividad lo llevó a participar desde hace varios años en proyectos de energía principalmente en materia de renovables, siendo a la fecha asesor legal tanto del sector privado como público. olara@laranavarrete.com.mx

Esta reforma fue impugnada en su momento por un número importante de contribuyentes que consideraron, en particular, que el Buzón Tributario, la contabilidad electrónica y la revisión electrónica conforman un sistema de verificación de cumplimiento de obligaciones fiscales que resultan atentatorias de la Constitución, en virtud de que éstas violan el principio de seguridad jurídica que necesariamente deben de tener los actos de molestia de autoridad, la inviolabilidad del domicilio, entendido como el garante de la privacidad por antonomasia.

Lo que esto quiere decir, estimado lector, es que ya la autoridad no tendrá la necesidad de iniciar una auditoria o una revisión de gabinete como las conocíamos, pues ahora tendrá la información fiscal de la empresa a su disposición e incluso podrá

26 | energíahoy | AGOSTO 2016

ser sujeta de revisión y usted se enterará cuando, por medio del Buzón Tributario, le notifique que ha encontrado diferencias en la misma.

Como usted comprenderá, estos juicios por mucho eran sin temor a equivocarme, la decisión más importante en materia tributaria de los últimos tiempos, pues de este criterio dependía el nuevo sistema de comunicación con el contribuyente, y mucho más importante el de fiscalización y por ende de recaudación fiscal.

Pues bien, en la resolución de marras, la Segunda Sala resolvió que el sistema descrito es constitucional, salvo por algunos vicios menores que son de fácil solución para la autoridad fiscal. Lo anterior, aunado a las reformas sustantivas de reciente incorporación en materia de tributación internacional, hacen que las operaciones en el sector energético deban de ser cuidadosamente revisadas y estructuradas, para evitar consecuencias no previstas.

Así las cosas, si bien no podemos más que estar de acuerdo en que se cumpla a cabalidad el principio constitucional de que todos contribuyamos al gasto público de la manera proporcional y equitativa, no deja de quedar una cierta desazón, en cuanto a que el derecho a la privacidad de la información da un paso atrás con esta sentencia.

O acaso, no es en esencia la misma discusión entre la “vigilancia con fines de seguridad nacional” y Edward Snowden.

AGOSTO 2016 | energíahoy | 27

IDEAS CON BRÍO SANTIAGO BARCÓN

Contenido Nacional, Código de Red y Unidades de Verificación: tres herramientas para la industria energética

CON MÁS FRECUENCIA ESCUCHO LAS QUEJAS DE LOS FABRICANTES NACIONALES Y REPRESENTANTES DE MARCAS RECONOCIDAS, NO TAN SÓLO DE LA FALTA DE COMPRA DE PEMEX Y LA CFE, SINO EN ESPECIAL DE LOS CONTRATISTAS QUE SE ESTÁN DECANTANDO POR PRODUCTOS DE DUDOSA CALIDAD, EN GENERAL DE ORIGEN CHINO, CON TAL DE MEJORAR SUS MÁRGENES.

una práctica ingenieril sólida. Su argumento consiste en que el producto cumple las normas internacionales, IEC por ejemplo, lo cual indica que puede utilizarse. Lo que obvian es que la norma es, como lo sabe cualquier ingeniero que se precie de serlo, tan sólo el minimum minimorum y que usarlo como base de diseño traerá fallas tarde o temprano. Tan sólo un ejemplo: la altura de nuestro país, aunado a sus condiciones climáticas requiere que los productos tengan características especiales.

En los inicios de mi actividad profesional, el ingeniero Manuel Castellanos, quien falleció recientemente, me enseñó algo invaluable: “Con la electricidad no se juega”. El mensaje incluía por supuesto la seguridad, pero su comentario venía centrado a, que de no realizar bien el diseño, instalar equipos robustos e instalarlos correctamente, tendríamos fallas y, peor aún, pondríamos en juego la vida de los operadores. Lo mismo, por supuesto, aplica para la industria petrolera.

Con la llegada de la Reforma Energética y los profundos cambios que esto implica, la mayoría de los contratistas han encontrado lo que siempre han querido: comprar lo que les parezca y mejorar sustancialmente sus márgenes. Sé que hay excepciones, pero son los menos, y algunos piensan que lo que les funciona en su país de origen puede exportarse a México, lo que en general no resulta

Santiago Barcón Es ingeniero eléctrico. Coautor del libro Calidad de la Energía. Socio de APQ en EUA (www.apqpower.com) y del Grupo Arteche. Presidente de la AMESCO. Combina su afición al vino con la comercialización en Vinsanto www.vinsanto.com.mx

La CFE padeció ya esto cuando iniciaron los Pidiregas, las obras de inversión financiada para subestaciones y líneas de transmisión, donde, ante el nuevo esquema, se saltaron los requerimientos de la aprobación de LAPEM, el laboratorio de pruebas de la CFE que certifica a los productos y proveedores, con fallas en los equipos que resultaron muy difíciles de resolver. Aunemos que debemos de considerar que el horizonte de vida útil ronda los 40 años y que la garantía del producto no rebasa, en general, los 24 meses. Por otro lado hay costos en el fabricar equipos robustos, el proceso de certificación y el mantener los sistemas de calidad necesarios que los otros fabricantes no incurren creando una competencia desigual.

Sin embargo pedirle a los contratistas que actúen de otra manera es quimérico, en su ADN tienen otra estructura y, en general, son veletas. Comentando con desarrolladores de energías renovables sobre el contenido nacional contestaron: “Sólo va a causar que el costo de la energía sea más alto”. Independientemente que la afirmación resulta cuando menos temeraria, se podría argumentar que el apoyo a las renovables, y los mínimos que hemos fijado como país en nuestra matriz de generación, también nos aumentan el costo por la intermitencia de las fuentes. Obviamente

28 | energíahoy | AGOSTO 2016

argumentarán que ayuda a la madre Tierra, innegable, pero el contenido nacional contribuye a que se cuide también ya que un país sin pobreza protege mucho más el medio ambiente.

Afortunadamente la Reforma Energética contiene tres herramientas poderosas para lograr un balance más razonable: el Contenido Nacional (CN), el Código de Red (CR) y las Unidades de Verificación (UV). Iniciando por el CN este queda plasmado tanto en la Ley de Hidrocarburos (LH) y la Ley de la Industria Eléctrica (LIE), ambas publicadas el 11 de agosto del 2014, y que incluyen los porcentajes mínimos de CN para cada industria. Fija también los valores de largo plazo, que incrementan de valor, e indica que la Secretaría de Economía (SE) vigilará el proceso marcando también las multas a aplicar. Algunos valores: la LH fija de inicio el CN en 25% y lo incrementa a 35% para el 2025 indicando que posteriormente se revisará cada 5 años. El CN es algo que todos, y recalco todos, los países que han abierto su sector energético han utilizado de forma activa. Inclusive los valores que pide nuestro país se encuentran en el rango bajo, lo que no disminuirá el volumen de la protesta de los contratistas. El CN requerirá de una vigilancia continua por parte de la industria nacional y, más importante aún, el colaborar activamente con la economía: nadie sabe más de los productos que los fabricantes. La noticia buena es que los funcionarios a cargo actualmente son capaces y comprometidos con la causa.

Pasemos ahora al CR, publicado el 8 de abril del 2016 por la Comisión Reguladora de Energía (CRE), que instruye el como operar el Sistema Eléctrico Nacional, los parámetros mínimos de funcionamiento y también lo que las cargas, léase clientes

conectados, deben de cumplir. Es un documento extenso y muy técnico pero que hay que estudiar para conocer que restricciones tiene el operador y los equipos que deberán instalarse.

Finalmente la creación de las UV por parte de la CRE, que serán los organismos privados que llevarán a cabo las inspecciones que considere prudente la CRE, abren oportunidades muy interesantes para las PYMES de ingeniería mexicana. Recordemos que la CRE tiene ahora la atribución, y responsabilidad, de redactar la normas de los equipos que se instalarán en el sector energético nacional. A todas luces un trabajo monumental, pero que han atacado correctamente desde mi perspectiva, adoptando las que ya tenían Pemex y la CFE. Por supuesto tendrán que revisarlas y validarlas, así como redactar otras nuevas, pero no olvidemos todos los retos que enfrenta la CRE en el corto plazo.

Las UV visitarán a los fabricante para ver que cumplan con las normas en sus productos. No tan sólo esto sino también a los clientes para cerciorarse que obedezcan con el CR. Por ejemplo una carga importante tiene la obligación de contar con las protecciones eléctricas adecuadas así como de no introducir problemas a la red, como podría ser el caso de sobrecompensación de potencia reactiva.

Los fabricantes tienen herramientas potentes para defenderse pero que requieren de un trabajo mucho más intenso que antes, contar con una diligencia ejemplar y colaborar en equipo ya sea vía Cámaras o Asociaciones. No se puede trabajar como antes. El quejarse sin actuar sólo llevará a sentirse bien en una plática y a dejar el mercado en manos de los competidores. Parafraseando a Jack Welch: “Controla tu destino o alguien lo hará por ti”.

AGOSTO 2016 | energíahoy | 29

ENERGÍA Y PODER

VÍCTOR RODRÍGUEZ

PADILLA

Renunciar al petróleo

PEÑA NIETO RENUNCIÓ A LA APROPIACIÓN SOCIAL DE LA RENTA PETROLERA PARA ACELERAR LA EXTRACCIÓN DE PETRÓLEO, Y CON LAS RONDAS DE LICITACIÓN AHORA PONE EN MANOS DEL SECTOR PRIVADO CASI TODOS LOS RECURSOS QUE LE RESTA AL PAÍS PARA QUE LOS APROVECHEN ANTES DE QUE EL PETRÓLEO PIERDA VALOR.

progresivo. Nadie plantea precipitar un síncope económico y financiero en la economía mundial, pero ello no debe ser óbice para frenar un proceso de remplazo no sólo necesario sino urgente.

El hombre ha construido un mundo basado en máquinas, sistemas inteligentes y combustibles fósiles (The Matrix, 1999). Éstos últimos satisfacen el 86% del consumo mundial de energía. El producto con mayor demanda es el petróleo (33%) seguido por el carbón y el gas natural con 29 y 24%, respectivamente. Son recursos naturales útiles y valiosos pero de alto contenido de carbono. Su producción y consumo masivo con fines productivos y sociales explica en buena medida del cambio climático y el calentamiento global. Los hidrocarburos están en el centro del huracán. Su aprovechamiento resulta en vertidos altamente contaminantes que dañan los ecosistemas y enferman al planeta. El daño también es indirecto por los materiales que de ellos se derivan, como los plásticos que en gran variedad infestan ríos y mares y hacen estragos en la fauna acuática y ribereña.

Los hidrocarburos fueron la panacea en otro tiempo, cuando el mundo tenía otros conocimientos, otras tecnologías y otras prioridades. Ya no es el caso. Hoy satisfacen el 57% del consumo mundial de energía pero su potencial letal ha sido demostrado. Hay que dejar de utilizarlos. Ciertamente se encuentran en fase de agotamiento pero su volumen remanente podría acabar con la vida tal como la conocemos. Se deben quedar en el subsuelo.

Hace tiempo que debimos haber renunciado definitivamente a los combustibles fósiles. Ya no podemos seguir alargando el asunto. Entre más rápido se realice la transición hacia las energías renovables más posibilidades habrá de evitar el colapso climático. Sin embargo, como no se puede dejar de producir petróleo de la noche a la mañana el proceso de desintoxicación deberá ser

El único escenario para un mundo vivible es que dejemos de usar petróleo, carbón y hasta gas natural –el menos dañino de los tres–, no porque el inventario geológico se haya agotado sino por renuncia voluntaria. El pico del petróleo que tanto revuelo ha causado y desviado la atención del problema medular (el aumento de los gases de efecto invernadero –GEI–), deberá ocurrir no por agotamiento del recurso natural sino por declinación de la demanda.

La Tierra ha sido el basurero de las industrias de los combustibles fósiles. Ya no debemos permitirlo. Esa situación debe terminar definitivamente. “Seamos realista, pidamos lo imposible” (Jean-Paul Sartre). No debe desanimarnos que un manejo serio del cambio climático sea incompatible con el capitalismo actual (John SaxeFernández, goo.gl/Ic6l25). La transición energética será el vector resultante de la dinámica de fuerzas presentes, hasta ahora favorable a los extractivistas.

Víctor

realizó posdoctorados en Francia y Quebec. www.energia.org.mx energia123@hotmail.com

En una actitud sobradamente soberbia y arrogante, la industria de los combustibles fósiles se niega a reconocer la amplitud del problema y rechaza disminuir sus actividades. Su activismo para detener la regulación de los GEI y toda medida que afecte sus intereses es inconmensurable. Los más aguerridos han sido los grandes grupos petroleros que desde hace varias décadas cabildean para neutralizar toda acción climática. Sin embargo, como son “socialmente responsables” proponen soluciones “adecuadas” como los dispositivos de captura y secuestro de carbono, el mercado de los bonos de carbón, la energía nuclear y los biocombustibles, soluciones inoperantes y reñidas con la sustentabilidad. En última instancia consideran que la humanidad debe adaptarse como ha hecho antes. Lo que sería una catástrofe, aseguran, sería la pérdida de miles de millones de dólares de inversión en curso

30 | energíahoy | AGOSTO 2016

Rodríguez Padilla. Es profesor de la UNAM. Estudió Física en la Facultad de Ciencias de la UNAM y la maestría en Ingeniería Energética en la Facultad de Ingeniería de la misma universidad. Realizó el Doctorado en Economía de la Energía, en la Universidad de Grenoble, Francia, y

y en definición (más de dos billones de dólares según Carbon Tracker Initiative, goo.gl/qjXQBa).

La efectividad del cabildeo del lobby petrolero se hizo notar en la Conferencia de Paris donde se salieron con la suya y lograron que se aprobara un acuerdo voluntario y no vinculante, cuyos compromisos ni siquiera alcanzan para detener el aumento de temperatura en 3 o 40 C, muy por arriba del 1.5oC que se consiguió como victoria pírrica. Tal efectividad se refleja también en los generosos subsidios que recibe la industria de los combustibles fósiles, que alcanzan los 5.3 millones de millones de dólares de acuerdo con estimaciones recientes del FMI. Otro ejemplo es la captura del Congreso de los Estados Unidos, con una mayoría que se niega a aceptar el consenso científico sobre el cambio climático, lo cual no sorprende porque el dinero fósil ayuda a sufragar el gasto corriente y electoral de los legisladores (Berni Sanders, dixit).

Ahora sabemos que desde hace cuarenta años las grandes empresas petroleras fueron advertidas por sus científicos del riesgo de los GEI, que decidieron no sólo ocultarlo sino aprovecharlo para sus negocios, y que el aumento de las preocupaciones ambientales lo enfrentaron con una vasta red de acción negacionista generosamente financiada. Pero el poder económico y político no es eterno. El lobby petrolero lucha contra lo inevitable.

El movimiento de renuncia al petróleo se acelera. Inversionistas previsores, como la simbólica familia Rockefeller, han comenzado a huir de la industria petrolera. Compañías petroleras noruegas se están deshaciendo de sus reservas previendo que el petróleo dejará de usarse en una década (goo.gl/fsdUwo). Los gobiernos de Arabia Saudita y Kuwait preparan planes de desinversión para sobrevivir en la época post petróleo (http://goo.gl/3rgMbD).

En Holanda, la Cámara baja aprobó un proyecto de ley para suspender el uso de gasolina y diesel en los automóviles hacia 2025, incluyendo los vehículos híbridos de bajo consumo (goo.gl/1sR57A). Por su parte, Noruega anunció un plan de transporte

que contempla 100% de carros eléctricos para 2025. El ministro del ambiente de Suecia afirmó que la prohibición era necesaria para detener definitivamente las emisiones de carbono (https://goo.gl/nFbmrH). Alemania y Francia estudian la posibilidad de prohibir los motores de combustión interna en los automóviles.

Según Bloomberg New Energy Finance el mercado energético está a punto de cambiar radicalmente: advierte que el crecimiento de demanda de combustible fósil finalizará en menos de 10 años en razón del abaratamiento de los coches eléctricos, los avances en el almacenamiento de electricidad, la reducción de los costos de la energía eólica y solar, así como del cambio en los patrones de producción y consumo de energía en China (goo.gl/EuHj6A).

En México, para variar, las señales son contradictorias y el discurso oficial no coincide con la realidad. Días después de que se aprobaron las leyes secundarias de la reforma energética, Enrique Peña Nieto expresó, palabras más, palabras menos, que México tenía que aprovechar sus recursos energéticos cuando todavía tenían valor y no cuando ya no lo tuvieran, pues si el precio del petróleo estaba alto no siempre sería así. “¿Cuándo dejará de tener el precio que hoy tiene? No lo sé, no soy adivino y no puedo predecir eso, pero lo que sí sé es que hoy el mundo está probando nuevas fuentes generadoras de energía, fuentes más limpias como la luz solar, el viento, otras fuentes que desplazarán al petróleo y entonces el petróleo valdrá menos” (goo.gl/zTtN6p).

Insistió en que el petróleo era un recurso no renovable que debía aprovecharse en beneficio de todos los mexicanos, que no había que importar petróleo sino extraerlo, y que la reforma energética había venido a resolver el problema de cómo extraerlo con mayor rapidez.

Congruente con algunos de esos planteamientos y en nombre de todos los mexicanos Peña Nieto renunció a la apropiación social de la renta petrolera para acelerar la extracción de petróleo. Con las rondas de licitación ahora pone

en manos del sector privado casi todos los recursos que le resta al país para que los aprovechen antes de que el petróleo pierda valor. Por eso es tan aplaudido en los países y empresas que ambicionan nuestros recursos y desean seguir lucrando con un producto que daña la salud del planeta. A Peña no le importa que el fisco cobre menos impuestos por barril producido y el petróleo deje de financiar la educación, la salud, el combate a la pobreza y la seguridad pública. La consigna es sacar el petróleo del subsuelo hasta la última gota porque está viviendo sus últimos días. Tampoco le importa que los privados se queden con la mayor parte de las ganancias y que el petróleo mexicano vaya a parar a la atmósfera como GEI que ponen en peligro la sobrevivencia humana. En esas condiciones es mejor que los hidrocarburos se queden en el subsuelo.

El Presidente de la República acaba de firmar un acuerdo con Estados Unidos y Canadá para producir 50% de la energía eléctrica de cada país a través de fuentes limpias en 2025 (hasta ahora la meta oficial mexicana era 35% en 2024 y se veía muy difícil de cumplir). Es un avance totalmente insuficiente porque las “energías limpias” incluyen carbón, petróleo y gas natural. El llamado Plan de Acción Trilateral –firmado en el marco de la Alianza Norteamericana sobre Clima, Energía y Medio Ambiente– incluye también el compromiso de México de reducir entre 40 y 45% las emisiones de metano del subsector hidrocarburos en el horizonte 2025. De ninguna manera se podrá cumplir ese acuerdo si las autoridades persistir en su política extractivista y de consumo indiscriminado de combustibles fósiles. Y entre más extranjeros entre al negocio petrolero más difícil será renunciar al petróleo. En marco del Tratado de Asociación Transpacífico (TPP) las compañías podrían reclamar miles de millones de dólares de indemnización si al gobierno mexicano se le ocurre cancelar contratos, permisos y autorizaciones, por razones de acción climática. La política energética tiene que cambiar. Lo haremos en 2018 con Carmen Aristegui.

AGOSTO 2016 | energíahoy | 31

COLUMNA INVITADA FARROKH RAHIMI, PH.D.

Energy Markets: Past Experiences and the Road Ahead

THESIS: TECHNOLOGY/INFORMATION TECHNOLOGY’S ROLE ONLY TO INCREASE AS A RESULT OF THE CHANGING ELECTRIC INDUSTRY LANDSCAPE.

Paragraph 1: The Evolving Electric Industry Landscape