DIRECTORA GENERAL Jessyca Cervantes jessyca.cervantes@energiahoy.com

DIRECTORA EDITORIAL

Edna Odette González edna.gonzalez@energiahoy.com

PUBLIRRELACIONISTA Milton Méndez milton.mendez@energiahoy.com

RELACIONES PÚBLICAS Y EVENTOS Antonella Russo antonella.russo@energiahoy.com

REPRESENTANTE EN JALISCO Miguel Bolívar miguel.bolivar@energiahoy.com

La diferencia entre quienes omiten el uso de cubrebocas, ignoran la sana distancia y opinan que es posible regresar a la realidad, tal y como la conocimos antes de la pandemia, y los que no, los que deciden evitar salir de casa ante el menor asomo de una gripe, ventilan los espacios, se lavan las manos constantemente y eligen vacunarse se encuentra en la dimensión del individuo, pero también de lo social.

En la recta final de este año, me gustaría hacer un alto para reflexionar en torno a la decisión y la libertad. ¿Qué hemos aprendido sobre estos conceptos durante la crisis sanitaria por la que atraviesa el mundo?

En principio, que las decisiones tomadas, la mayoría de ellas, han dejado de ser solo nuestras y se han tornado sociales o políticas en el sentido más estricto de la palabra. Hemos tenido que aprender a tomar decisiones orientadas al bien común, más allá del interés individual.

La Secretaría de Salud reportó en noviembre que 76 millones 609 mil 987 mexicanos habían sido vacunados y estimó que 64 millones 922 mil 896 ya contaban con el esquema completo de vacunación, lo que representa el 85% de los habitantes. Sin embargo, una reciente encuesta publicada por Consulta Mitofsky concluyó que 7.2% de la población es antivacunas. Aunque es un porcentaje bajo comparado con Francia (41%) o Rusia (28%), no por ello es menos preocupante. A través de nuestras decisiones, llevamos poco más de un año sorteando las circunstancias para salvarnos a nosotros mismos, tanto como individuos, como comunidad.

Bajo este precepto es que, expertos cuestionan las decisiones del gobierno actual sobre política energética, quienes consultados para el reportaje “Sector energético, ¿descalabro o consolidación?” coinciden en que no solo no responden al bien común sino que nos han orillado a una crisis sin precedente que será difícil de sortear.

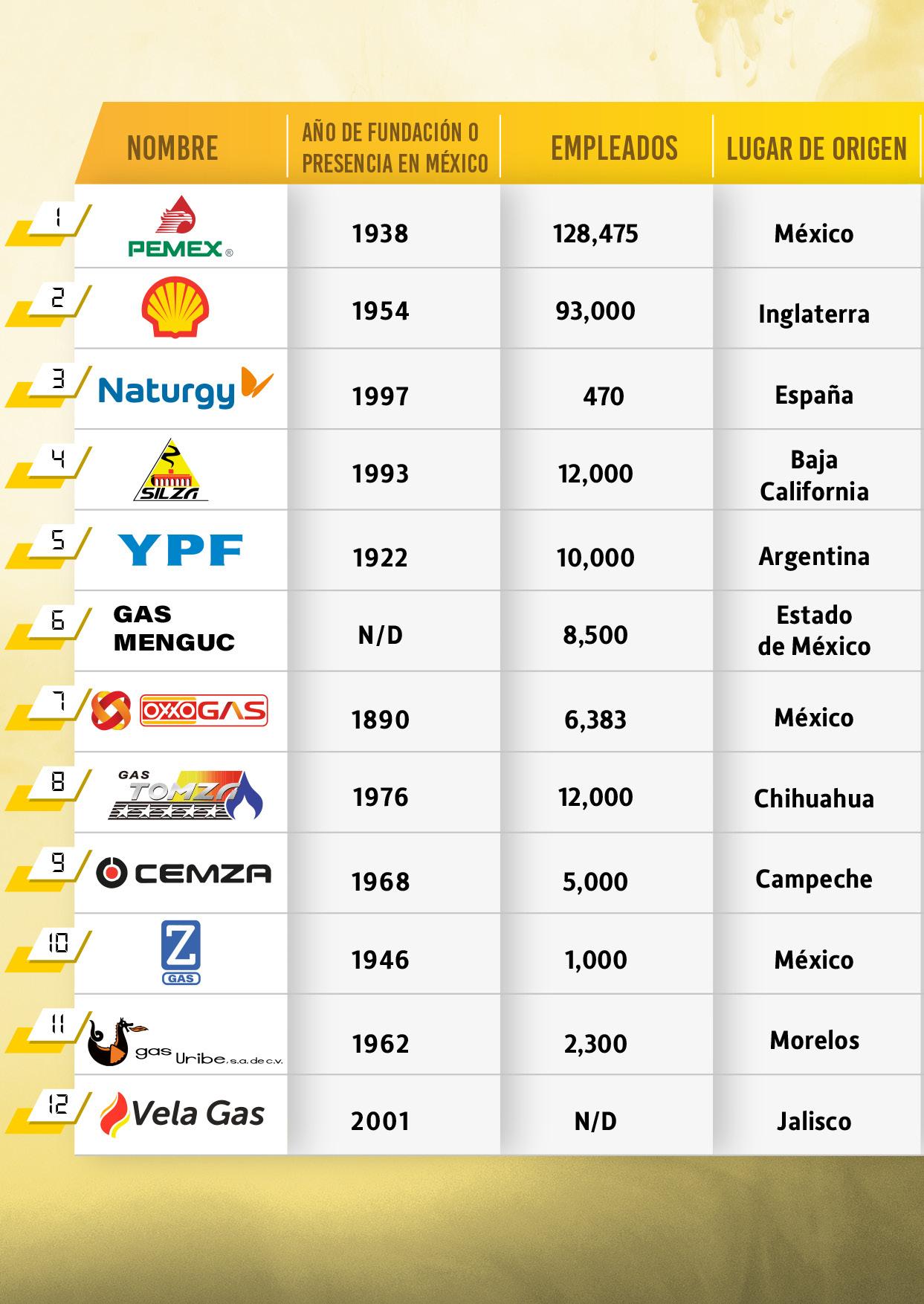

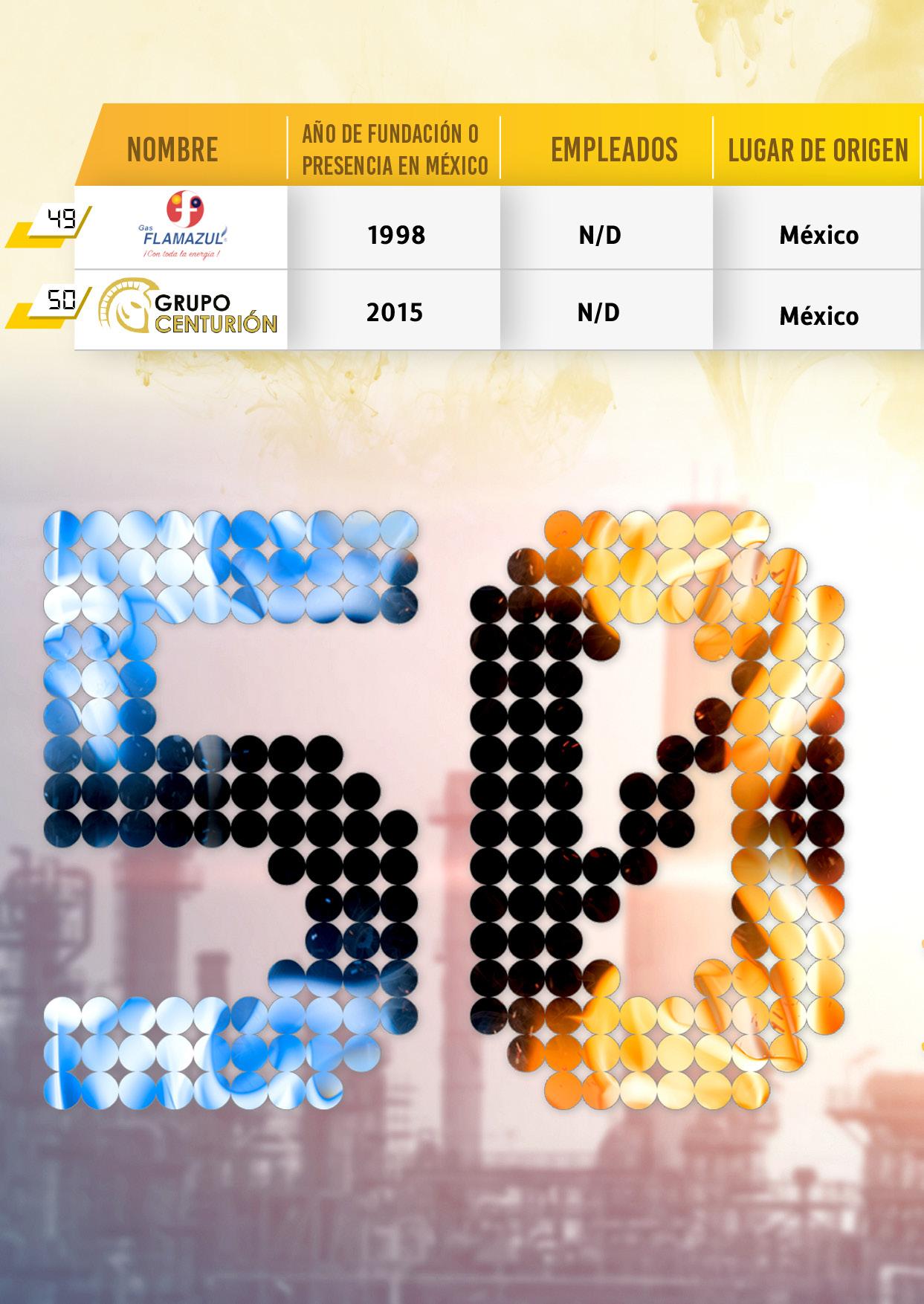

Garantizar el acceso a agua caliente y, por consiguiente el abasto de gas también se trata de una decisión, se podría decir, política, por su incidencia en la colectividad. En Energía Hoy nos dimos a la tarea de consultar y enlistar a las gaseras más importantes de México para concluir con la pregunta: ¿cuántos hogares en el país no tienen aún las condiciones para afrontar el invierno?

Un asunto de elección es también el hecho de que las empresas implementen más espacios para las mujeres en el sector energético. De acuerdo con Fuensanta Gleason y Patricia Tatto de MERL, con quienes conversamos para la sección Women & Energy, el avance es claro, aunque aún queda mucho por hacer.

Ejercer nuestra libertad con atención a nuestros derechos y los de los demás es un debate amplio y aunque me declaro ignorante de los preceptos básicos de esta área del conocimiento, diría que es un asunto de sentido común entender que, por mucha libertad que se tenga, esta no puede ejercerse sobre los derechos y libertades de terceros. De manera que, el gobierno, nuestro gobierno y los gobiernos del mundo tienen la obligación de regular. Regular no es obligar.

El que termina fue el año de la vacunación. Para fortuna de la humanidad aún nos queda la ciencia. Además aprendimos que, hoy más que nunca, nuestras elecciones no solo nos afectan a nosotros, estas tienen un impacto en el colectivo.

Finalmente, el 2021 fue un año de decisiones, donde hubo quienes no, pero también quienes sí se descubrieron capaces de realizar ejercicios de empatía y humanidad.

Edna Odette González Vázquez Directora Editorial de Energía HoyCOORDINADOR DE ARTE Y DISEÑO Ivan Rodrigo Anguiano

COEDITORA María Fernanda Hernández

REPORTERO Juan Carlos Chávez

COMMUNITY MANAGER Adriana Hernández

WEBMASTER Irwing Núñez VENTAS ventas@energiahoy.com

DIRECTOR DE ADMINISTRACIÓN Y FINANZAS

Ernesto Sánchez Carrillo

CONSEJO EDITORIAL

Graciela Álvarez Hoth María José Treviño Carlos Murrieta Cummings Jonathan Davis Santiago Barcón Hans-Joachim Kohlsdorf Mauricio Peña Pierre Somos

energiahoy@energiahoy.com

Teléfono (55) 6259 4607 (55) 6385 6607

Energía Hoy es una publicación mensual de Editorial Engrane, S.A. de C.V. Edición No. 196 Diciembre 2021. Número del Certificado de Reserva otorgado por el Instituto Nacional de Derechos de Autor: 042018-020612090100-102. Número de Certificado de Licitud de Titulo y Contenido No. 17171. Oficinas: Benjamín Franklin No. 166 -1A. Col. Escandón, CDMX, C.P. 11800, Teléfono (55)6273 88 53

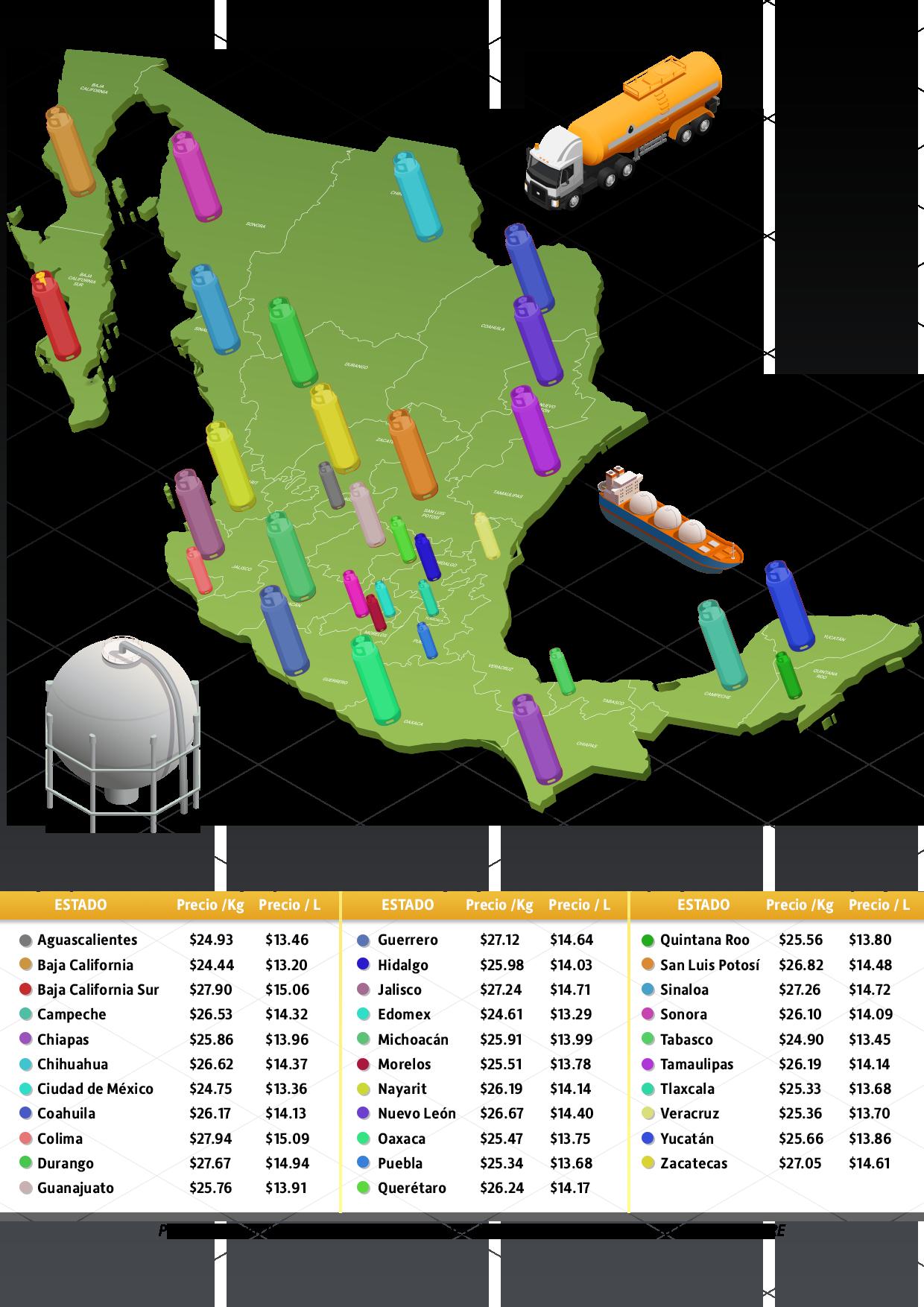

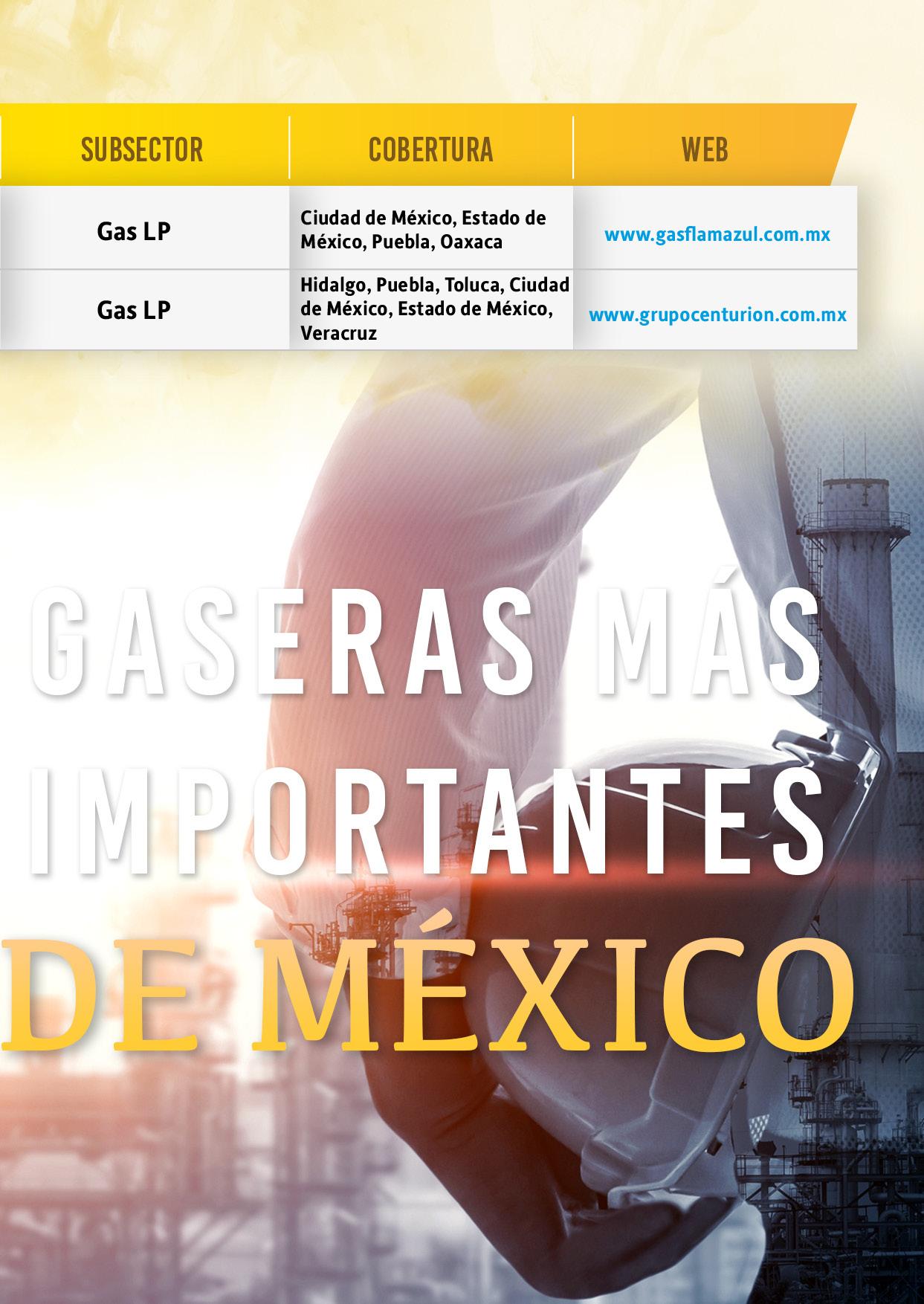

Las 50 gaseras más importantes de México Hoy la situación se encuentra tensa entre la industria que forma parte de la Iniciativa Privada de gas LP y el Gobierno federal, pero, ¿por qué tanto revuelo? Te presentamos el tamaño del mercado en México. RAÚL OLMEDO GUTIÉRREZ 12

2022: el año que puede definir nuestro futuro LUIS SERRA

DESDE LA IZQUIERDA Construyendo la viabilidad a la reforma VÍCTOR RODRÍGUEZ PADILLA

Cumbre para salvar el planeta COP26, ¿qué tanto se avanzó? JULIA GONZÁLEZ ROMERO

Regulación, permisos y exigencias administrativas excesivas ROBERTO MARTÍNEZ ESPINOSA

Hacia una operación sostenible LEONOR FERNÁNDEZ DEL BUSTO GONZÁLEZ

¿Cuánta energía desperdiciamos en México durante 2021?

DAVID MADRIGAL

WEN: LA OTRA MIRADA Impacto de la Reforma Energética 2013 en el sector hidrocarburos YERI GISELA CASTILLO BAUTISTA

FINANCIAMIENTO

¿Mexicanos o cangrejos? VÍCTOR HUGO LUQUE

TECNOLOGÍA SOBRE TIEMPO

Observabilidad es a eficiencia energética como confianza es a amor ERICK ORTIZ VEGA

¿De verdad creemos que no hay una burbuja con los autos eléctricos? SANTIAGO BARCÓN PALOMAR

COLUMNA INVITADA Energía nuclear y la COP26 RAQUEL HEREDIA

Esperanza tras la COP26 MARÍA JOSÉ TREVIÑO

Uso de carbón y COP26 CARLOS RAFAEL MURRIETA CUMMINGS

Alumbrado público, oportunidad para el desarrollo sostenible en México MIGUEL TORRES CRISANTO

¿Cómo prevenir accidentes con gas LP y natural?

GUSTAVO ESPINOSA RÜTTER

Mobil Serv Asset Management, ideal para operadores industriales y comerciales REDACCIÓN

EL DESARROLLO SOSTENIBLE BUSCA SATISFACER LAS NECESIDADES DE LAS GENERACIONES PRESENTES SIN COMPROMETER LAS POSIBILIDADES DE SUS SIMILARES EN EL FUTURO, A TRAVÉS DE TRES FACTORES CLAVE: SOCIEDAD, ECONOMÍA Y MEDIO AMBIENTE

Actualmente, el alumbrado público permite que las poblaciones realicen actividades durante la noche y en las primeras horas del día; esto lo convierte en una necesidad para la sociedad con el propósito de atender actividades sustanciales como: trasladarse al trabajo, escuela, casa y hacer compras, entre otras.

Al mismo tiempo, significa importantes cantidades de CO2 al medio ambiente, tema que cada día preocupa y ocupa a todos los seres que habitamos en este planeta.

El consumo de energía en el alumbrado público representa una considerable demanda eléctrica para el país y provoca que las entidades gubernamentales deban presupuestar el pago por este e implementar programas de eficiencia energética para la sustitución de luminarias.

Otros estados incorporan en su presupuesto el costo por mantenimiento y reemplazo de la infraestructura que soporta las luminarias. Este hecho representa precios importantes para los municipios. Por lo que, para mantener los tres factores de sostenibilidad debemos tomar acciones concretas y de gran impacto que beneficien a todos como:

• Implementar proyectos de eficiencia energética.

• Crear programas de concientización en la población.

• Asegurar el buen funcionamiento de luminarias.

• Comité de vigilancia de sostenibilidad energética.

• Incentivar a las entidades para la implementación de nuevos proyectos en alumbrado público.

• Visión de ciudades inteligentes.

INGENIERO ELÉCTRICO, EXPERTO EN EFICIENCIA ENERGÉTICA. POR MÁS DE 15 AÑOS HA ASESORADO A PERSONAS Y EMPRESAS PARA DISMINUIR LA FACTURA ELÉCTRICA. HA SIDO INTEGRANTE DEL GRUPO EVALUADOR PARA EL PREMIO NACIONAL DE AHORRO DE ENERGÍA ELÉCTRICA.

“Loquenosemidenosecontrolayloquenosecontrola,nosepuedemejorar”

PeterDrucker.

Hoy existe un área de oportunidad en la medición del consumo energético, toda vez que en la mayor parte de la República Mexicana el gasto de energía para este se calcula con base en un censo de carga eléctrica que requiere contabilizar el número de luminarias

MIGUEL TORRES CRISANTOy su potencia (watts) y posteriormente, definir el consumo de energía tomando como referencia 12 horas de funcionamiento por día. Este último valor se obtiene de las horas promedio anuales de luz diurna y de oscuridad siendo una instancia oficial el Centro Nacional de Metrología (Cenam), ya que, el no contar con un sistema de medición para el alumbrado público impide reconocer con exactitud y prontitud los ahorros que se pueden generar gracias a la implementación de programas de eficiencia energética.

Potencial con visión a futuro Para que los proyectos de eficiencia energética en alumbrado público sean exitosos es importante considerar modificaciones en los circuitos eléctricos que suministran los sistemas de alumbrado; una opción es blindar la red eléctrica que proporciona el servicio y con ello instalar equipos de medición que reconozcan los esfuerzos implementados, haciendo posible controlar el presupuesto asignado a los municipios y entidades pero sobre todo reducir el pago de este.

Un claro ejemplo es la Autopista Urbana Sur (Ausur) en la Ciudad de México que cuenta con luminarias eficientes tipo LED alimentadas por sistemas de paneles solares que durante el día inyectan energía eléctrica a las redes de distribución de baja tensión y esta es descontada del consumo de energía por la noche.

Es importante señalar que el costo por consumo de alumbrado público se factura a los municipios o entidades en la tarifa APBT o APMT que por sus siglas significa: Alumbrado Público en Baja Tensión o Alumbrado Público en Media Tensión.

Posteriormente, a través de un convenio de colaboración entre el municipio y la Comisión Federal de Electricidad (CFE) se recauda la cobranza en los recibos de energía eléctrica de los usuarios residenciales, de negocios e industrias bajo un porcentaje del importe por consumo de energía de cada uno de ellos, mismo que se señala en el recibo de luz con las siglas DAP (Derecho de Alumbrado Público). El remanente es liquidado por dicho municipio o estado a la CFE; en algunas otras entidades el cobro lo absorbe directamente el municipio, sin un cargo a los usuarios finales.

Beneficios a la sociedad

La Comisión Nacional para el Uso Eficiente de la Energía (Conuee) cuenta con el proyecto nacional de Eficiencia Energética en Alumbrado Público Municipal en el que con la Secretaría de Energía (Sener), la CFE y el Banco Nacional de Obras y Servicios Públicos (Banobras), suscribió el convenio marco de colaboración que impulsa la sustitución acelerada de sistemas de iluminación en el alumbrado público, para reducir el consumo eléctrico y, al mismo tiempo, disminuir el gasto de los municipios por este concepto, asignando un incentivo no recuperable por medio del Fondo para la Transición Energética y el Aprovechamiento Sustentable de la Energía de la Sener. La reducción del consumo energético en los sistemas de alumbrado público es significativa y favorece en algunos aspectos, por citar algunos:

• Ahorro y uso eficiente de balastros y luminarias.

• Reducción de emisiones de C02.

• Disminución en el pago por el Derecho de Alumbrado Público (DAP) tanto para municipios, como para todos los usuarios del servicio de energía eléctrica del país.

• Elevar la satisfacción y percepción de los sistemas de alumbrado.

• Cumplimiento a las Normas Oficiales Mexicanas.

• Acotar la generación de energía eléctrica.

• Menor costo en el recibo de luz.

Es importante señalar que la eficiencia en el alumbrado público no debe comprometer la percepción de seguridad o falta de iluminación en calles o avenidas, al contrario, deberá satisfacer de igual o mejor manera el propósito de este.

Además de tener una oportunidad en el tema de sostenibilidad, se crean nuevos retos por ser un potencial económico y con visión de desarrollo sostenible en México, ya que la demanda energética será cada vez mayor, con relación al crecimiento de la sociedad y la electrificación de nuevas poblaciones. De no hacer algo, las consecuencias podrían ser graves a mediano y largo plazo.

La sostenibilidad implica que las economías, gobiernos, empresas, familias e individuos sean disruptivos para maximizar los recursos disponibles, con el fin de asegurar una vida larga y productiva en beneficio de los mexicanos.

El origen de este artículo es, por desgracia, el fallecimiento de Ramón Barreda Escalante.Excelentedoctor,radiólogoparamayordetalle.Fueaatenderunafuga degaseneldepartamentodesuhija.Perecióacausadeunaexplosión.Consultécon unexpertoenlamateria,GustavoEspinosaRütter,quienaccedióaescribirestaguía que,estamossegurosevitarátragediassimilares.Meparecequeeslamejorformade rendirtributoaungranamigocomolofueRamón.

Agradezco antes que nada por la distinción del espacio en esta renombrada revista, en el siguiente artículo pretendo transmitir a ustedes amables lectores los pormenores de seguridad en materia de instalaciones de aprovechamiento de gas licuado de petróleo (LP) y natural, esto es, las instalaciones domésticas y de pequeños consumos comerciales.

El manejo del gas es un asunto serio, de acuerdo con la coordinación nacional de Protección Civil (CNPC) y el Centro Nacional de Prevención de Desastres (Cenapred), tenemos estos datos :

GUSTAVO ESPINOSA RÜTTER INGENIERO MECÁNICO ELECTRICISTA POR LA UNIVERSIDAD VERACRUZANA. MBA EN SEGURIDAD Y SALUD LABORAL IEPMADRID, ESPAÑA. FUNDADOR Y DIRECTOR DE KRO ASESORÍA INDUSTRIAL. EXPERTO TÉCNICO DE EMA.Cabe mencionar que, en el universo de la seguridad existen dos grandes vertientes:

1.- Condiciones inseguras.

2.- Actos inseguros.

Las primeras corresponden a las desviaciones normativas que derivan en la falta de cumplimiento de las especificaciones que nos brindan seguridad, como distancias, materiales y todo aquello que nos provee una instalación segura.

Mientras que, los actos inseguros serán aquellos comportamientos inadecuados que por desconocimiento, premura o actitudes temerarias propias de un circo o de actos hollywoodenses, no debemos llevar a cabo.

Ambas condiciones y actos nos ponen en riesgo, y seguramente terminaremos con daño físico o perdiendo la vida a causa de ellos. Para evitar lo anterior, sin caer en tecnicismos aburridos y

profundos, proveeré a ustedes una lista de los condiciones y actos que deben implementarse en toda instalación, así como una más de no conformidades o violaciones recurrentes de la normatividad en las cuales no debemos caer.

1.- Instale detectores de gas propano para gas LP a unos 30-45 cm del suelo, y para gas natural o metano o a unos 30-45 del techo (cielo de la losa); el LP es más denso que el aire, por eso lo detectará abajo en el suelo y el gas natural será detectado arriba pues es más ligero que el aire.

2.- No está por demás contar con detectores de humo.

3.- Revise dos veces por año las tuberías y accesorios en busca de fugas, haga una solución de agua-detergente, de lavatrastes sirve muy bien y coloque el líquido, no la espuma y encontrará las fugas fácilmente.

4.- Cambie todas las válvulas del tanque estacionario cada cinco años, incluyendo el indicador de nivel; de la misma forma las válvulas de líneas y de control de aparatos de consumo.

5.- Después de los primeros 10 años solicite la evaluación de espesores del tanque o recipiente estacionario para comprobar si continúa con condiciones suficientes para seguir operando; esto solo lo efectúa una Unidad de Inspección acreditada y aprobada por la Dirección General de Gas de la Secretaría de Energía.

6.- Si sales de viaje cierra todas las válvulas de tanque estacionario o cilindros, así como válvulas de control de aparatos de consumo de gas.

7.- Colocar el tanque estacionario lo más cercano al límite de propiedad en la azotea, sin techumbres y sin materiales combustibles cercanos o fuentes de calor como chimeneas.

8.- Utilizar el recorrido o trayectoria de la línea de llenado del tanque estacionario lo más corta posible, con menos “vueltas” o cambios de dirección, evitando que quede expuesta a daño físico (pisarla o patearla es muy común); de preferencia evitar la instalación de la línea de llenado en niveles menores a seis metros de altura donde la pipa puede tener acceso directo al tanque, sin pasar por recintos o habitaciones, o sea que la manguera de llenado de la pipa quede por el exterior.

• Utilizar mangueras de más de 1.5 metros de longitud, y de materiales no aprobados; incrementa el riesgo de fugas.

• Instalar calentadores de agua dentro de habitaciones, baños y otros recintos que no cuenten con ventilación natural al exterior; estos deben contar con ventilación al exterior.

• Colocar cilindros dentro de cocinas o espacios cerrados; esto evita la dilución de la mezcla explosiva por la falta de ventilación.

•Colocar cilindros de forma horizontal; es extremadamente peligroso, no lo haga. Muchos ejecutan esta maniobra cuando ya el tanque está casi vacío, pero no es recomendable, incrementa el riesgo de incendio.

• Colocar tanques en marquesinas o en balcones.

• Utilizar mangueras de plástico.

• Utilizar recipientes de 30 y 45 kilogramos; son muy pesados para su manejo.

• Arrastrar los cilindros; deben girarse.

• Colocar los cilindros en superficies irregulares y sin sujeción; pueden caer, dañar a las personas ante un sismo y provocar un incendio o explosión al romperse la válvula o el cilindro mismo.

1.- Cerrar la llave general del gas.

2.- Llamar a bomberos, a Protección Civil y a la compañía de gas. Mientras más asistan es mejor.

3.- En cuanto se detecte la fuga de gas de inmediato desconectar el interruptor principal de la vivienda siempre y cuando esté en un lugar separado y ventilado de donde se tiene la fuga; por ejemplo, en un edificio de departamentos ir por el general del edificio.

4.- Abrir puertas y ventanas para lograr una dilución de la mezcla explosiva.

5.- Alejarse de la zona de peligro. Adicionalmente, aquí una lista de seguridad en cilindros o recipientes portátiles, se recomienda:

No recibir del distribuidor de gas LP cilindros si presentan:

• Fugas.

• Daños en la válvula.

• Corrosión.

• Golpes o abolladuras.

• Reparaciones improvisadas de soldadura.

• Base deforme o corroída.

• Sin el cuello protector de la válvula.

• Maneral roto, o sin él.

Un gusto poder comunicar estos datos que coadyuvan a la prevención de pérdidas humanas y daño a los inmuebles. Quedo a sus órdenes, nos vemos en la próxima.

Cuando el presidente de México, Andrés Manuel López Obrador anunció la creación del Gas Bienestar, una empresa paraestatal que dependerá de Petróleos Mexicanos (Pemex), con el fin de disminuir el precio del gas LP, parecía una idea razonable, no muy ortodoxa, pero fiel al estilo del mandatario; hasta ahí, el asunto estaba bien, pues cualquier empresa que sume a la oferta existente, bajo los principios de competitividad, es una buena iniciativa.

RAÚL OLMEDO GUTIÉRREZ

RAÚL OLMEDO GUTIÉRREZ

El problema vino con lo que aconteció después, cuando los precios bajaron por parte de la Comisión Reguladora de Energía (CRE), ya que los comisionistas ganaban entre 3 y 4 pesos por litro pero al bajar los precios apenas alcanzaban a ganar 20 centavos por litro, con ello, decidieron hacer un paro que duró varios días.

Hoy, la situación se encuentra tensa entre la industria que forma parte de la Iniciativa Privada (IP) de gas y el Gobierno federal, pero ¿por qué tanto revuelo? Veamos de qué tamaño es el mercado de gas en México.

El monto que destinan los mexicanos al consumo de gas en los hogares es de 134 mil 996 millones de pesos al año, cifra similar al consumo de alimentos de las familias en un trimestre, según el Instituto Nacional de Estadística y Geografía (Inegi). Es decir, hablamos de un mercado de 8 mil 400 millones de dólares anuales y de ello aporta mil 160 millones de dólares al fisco.

Según datos del gremio gasero, más de 16 mil familias dependen de la venta de gas LP, el mercado genera más de 160 mil empleos directos y más de 500 mil empleos indirectos; la Secretaría de Energía (Sener) cuenta en su registro con más de 400 empresas de las cuales la gran mayoría son mexicanas.

Por su parte, la Sener estima que el 76% de las familias en México ocupa gas LP, mientras que un 10% gas natural y 14% leña.

Por todo ello, el gobierno debe de buscar una solución, no desde la imposición de precios, sino desde la competitividad, se le debe de garantizar el suministro al consumidor mexicano. Sin embargo, lo que alude el gobierno es que existe una concentración del mercado de gas en pocas empresas, lo que se traduce en un aumento de precios.

En ese sentido, del total del mercado tan solo pocos grupos controlan más del 50%, es decir, estos holdingsvenden alrededor de 4 mil millones de dólares, de acuerdo con la Comisión Federal de Competencia Económica (Cofece).

Las empresas que generan dicha concentración son: Grupo Tomza, Gas Uribe, Vela Gas, Gas Nieto, Zeta y Global Gas, esto se traduce en que, en la zona metropolitana de la Ciudad de México, Tomza cuenta

con 600 centros de distribución, Nieto, 400, Uribe, 250 y Zeta con 100. Lo peor según la Cofece, en 54 regiones existen dos o más grupos de las gaseras mencionadas con anterioridad, y en 91 regiones operan como monopolio.

Esto, evidentemente es en perjuicio del consumidor, por tanto, el gobierno debe poner las condiciones para mejorar el acceso a más empresas gaseras con el fin de aumentar la competitividad.

Creo que el presidente López Obrador tiene buenas intenciones. El fin que persigue, muchas veces, es para mejorar las condiciones de la población más vulnerable de nuestro país; sin embargo, el problema, en numerosas ocasiones, son los medios. La idea de bajar los precios de gas LP es excelente, pero eso no puede hacerse desde la concentración de empresas paraestatales; solo mencionarlo de esta manera da escalofríos. Las empresas paraestatales no pueden tratar de concentrar el mercado, pues en ningún caso en la historia de la humanidad ha funcionado, los ejemplos de éxito vienen desde la competitividad, es la función del Estado garantizarla y evitar la concentración.

El establecimiento y creación de una empresa del Estado que compita en las mismas condiciones que las empresas privadas en pro de la competitividad es bienvenida, integrándose a un mercado competitivo, pero, intentar bajar los precios con una industria paraestatal es un error. Hay que recordar a la extinta Compañía Nacional de Subsistencias Populares (Conasupo), cuya función fue similar y todos conocemos su desenlace.

Además, cabe mencionar que los precios de gas LP se determinan de acuerdo con las condiciones de mercado, es decir de la oferta y demanda del combustible, siendo la Comisión Reguladora de Energía (CRE) la encargada de establecer dichos precios, considerando los costos totales de las empresas gaseras.

El gas LP es el más utilizado en los hogares mexicanos, tanto para cocinar, calentar agua y, por supuesto, en los sistemas de calefacción, los precios se expresan en litros para tanques estacionarios o en kilogramos para cilindros portátiles. Aquí te mostramos los precios máximos por entidad.

Obviamente no nos oponemos a bajar los precios, eso sería una locura, pero déjenme dar una definición de locura por su pertinencia: hacer lo mismo y esperar resultados distintos. Entonces, por qué a veces en este país seguimos con acciones que han fracasado y esperamos que funcionen. Lo cierto es que no va a funcionar, los precios se regulan por la ley de la oferta y la demanda, necesitamos que los precios bajen, en realidad sí, pero, tal vez es más necesario mejorar las condiciones de vida de los ciudadanos para que puedan pagar no solo el gas, sino todos los demás servicios, o ¿qué va a hacer el gobierno? Empezar a crear empresas paraestatales, de café, para bajar los precios del café, de autos, de telefonía (esa ya existía, Telmex). En fin, ese camino ya lo pasamos, no podemos volver al pasado, necesitamos avanzar rumbo a la modernidad.

No es que estemos a favor de las gaseras, es más, no estamos a favor de nadie, más bien, nos manifestamos en pro del consumidor y del libre mercado. Así es señor presidente, no se confunda, todos somos México, no estamos en contra, sino a favor de mejorar las condiciones de los más desfavorecidos en este país, a favor de los pobres, estamos con usted en el fin, los medios son los que, a veces, no compartimos. Por ello desde aquí, le pedimos mejorar las condiciones del país, de

los más desfavorecidos, pero no perjudicando a la industria gasera, que ellos también tienen familia, que seguramente muchos de ellos votaron por un cambio, pero uno que mejore orgánicamente la vida de todos los ciudadanos, porque el vendedor que reparte gas no es fifi , sale a trabajar diariamente por un salario que le permite a penas darle lo necesario a su familia.

Tenemos dos fuentes de información, la primera: buscar directamente la información de la empresa, contactar y solicitar diversos datos; la segunda: mediante una búsqueda de la información en reportes públicos.

De esta manera, realizamos nuestro ranking:

• Tamaño de la empresa. La posición del ranking está en función de la importancia que ocupa en el mercado mexicano. Esto lo realizamos mediante las ventas.

• Cobertura en México.

• Empleos que genera en nuestro país.

¡Que lo disfruten!

Mobil Serv Asset Management (MSAM), la aplicación basada en la nube y realizada en colaboración con Redlist, ayuda a los operadores industriales y comerciales a monitorear y analizar con mayor facilidad las actividades relacionadas con sus equipos.

Asimismo, puede apoyar en los aspectos técnicos de sus operaciones y mejorar su eficiencia; productividad; y rentabilidad, sin importar el ecosistema digital actual, tamaño o industria. Además, esta solución escalable puede ayudar a cualquier industria a comenzar su transformación digital, mejorar su eficiencia, productividad y rentabilidad.

Del mismo modo, esta solución en la nube puede actuar como un centro único para realizar actividades de mantenimiento. Esto se debe a que combina múltiples flujos de trabajo y datos.

¿Qué otros beneficios tiene Mobil Serv

Además de monitorear y predecir ciertos aspectos de la operación, esta tecnología puede ayudar en la optimización de flujos de trabajo

de mantenimiento. Lo anterior debido a que permite que los equipos de mantenimiento, seguridad, producción y planeación realicen inspecciones digitales durante la operación en tiempo real.

Otro beneficio es la predicción de resultados de desempeño, pues se puede reducir el tiempo improductivo al incluir acciones detalladas de mantenimiento; y mejorar la administración de reportes de campo.

De la mano con todo esto, quienes opten por esta tecnología podrán integrarla fácilmente con los sistemas de planificación de recursos empresariales y de gestión de mantenimiento computarizado existentes.

Finalmente, los usuarios también podrán mejorar la consistencia y eficiencia de toda la organización a través de la digitalización de las mejores prácticas y es fácil de usar gracias a la funcionalidad móvil con enfoque de campo.

Para obtener más información sobre Mobil Serv Asset Management y para solicitar una demostración, visite el sitio oficial aquí

Es indudable la importancia que tiene el sector energético a nivel mundial, sin embargo, en la actualidad no solo se enfrenta a retos como el alza de los precios del crudo o la pandemia de COVID-19 que aún no cede completamente. En estos momentos de crisis, surge otro reto, quizás el más difícil, al que debe enfrentarse todo el sector y los actores que convergen en este: ¿cómo hacer una transición energética sin dejar de proveer la energía que necesita el mundo?

Países como Estados Unidos, China y Reino Unido y regiones como la Unión Europea han reiterado su compromiso por alcanzar emisiones netas cero rumbo a 2050.

Recientemente en la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP26), se lanzó la iniciativa “Beyond Oil and Gas Alliance” (BOGA), en donde 11 gobiernos acordaron poner un alto a las concesiones de nuevas licencias para la exploración y explotación de petróleo y gas en su jurisdicción.

Esto se suma a los compromisos que grandes petroleras como Shell, BP y Total, por mencionar algunas, han adoptado en sus estrategias de negocios para diversificarse con fuentes renovables como la eólica y la solar.

A pesar de ello, António Guterres, secretario general de la Organización de las Naciones Unidas (ONU) insiste en que los países, empresas e instituciones financieras deben reducir de manera “radical, creíble y verificable” sus emisiones así como descarbonizar de manera urgente sus carteras.

“Las promesas suenan vacías cuando la industria de los combustibles fósiles sigue recibiendo billones en subvenciones, según el Fondo Monetario Internacional. O cuando los países siguen construyendo centrales de carbón y el carbono sigue sin tener precio”, aseveró.

Sin duda, la transición energética es uno de los grandes retos para la industria a largo plazo, pero a medio término se enfrenta a uno que impacta a todas las aristas: un alza en los precios de los combustibles.

Datos de la Organización de Países Exportadores de Petróleo (OPEP) muestran que al 25 de noviembre del 2021, los precios del petróleo alcanzaban los 81.31 dólares el barril. En otras mezclas como el West Texas Intermediate, los precios alcanzaron los 85.64 dólares por barril al 26 de octubre de este año, mientras que el Brent había llegado a 85.76 el barril para esa misma fecha.

Fue en marzo de 2020 cuando se observó una gran caída de la actividad industrial como consecuencia de las medidas de aislamiento para evitar los contagios de COVID-19. Esto provocó que disminuyera el consumo de hidrocarburos. Un informe de la OPEP señala que la demanda mundial de petróleo se contrajo en 9.75 millones de barriles de petróleo por día, es decir, 9.8% y para abril del 2020, los precios habían alcanzado los 12.22 dólares el barril.

Rosanety Barrios, analista independiente de energía, añade que en medio de esta situación, se presentaron conflictos dentro de la OPEP, pues se dio una ruptura entre la organización y Rusia debido a que este último se negaba a recortar la producción de petróleo. Bajo este panorama, Arabia Saudita anunció de manera inesperada un incremento en su producción y la venta con descuento a clientes en Asia, Estados Unidos y Europa después de que las negociaciones con Rusia cayeran.

Lo anterior provocó la llamada “guerra de precios” entre ambos países, lo cual derivó en una caída de hasta 30% en los precios de este energético.

“Tenemos un efecto combinado donde la economía se detiene y los principales países del mundo representados en la OPEP dicen ‘voy a aumentar mi producción’, por lo tanto los precios se despedazaron. Esto para efectos de una industria como es la de oil&gasque requiere de inversiones permanentes y de largo plazo, fue una pésima señal, se frenaron las inversiones de golpe, se bajó la actividad de producción entre otras razones porque estábamos consumiendo mucho menos y porque no estaba claro cuando íbamos a volver a consumir”, detalla.

No fue sino hasta abril de ese mismo año cuando la OPEP y Rusia llegaron a un acuerdo de reducir la oferta en hasta 10 millones de barriles diarios.

A pesar de ello, la situación que tenemos actualmente, asegura Rosanety, es totalmente inversa, pues la creciente demanda por la reactivación económica aún no se ve compensada con la oferta. Esto,

menciona, se debe a que la caída en las inversiones del año pasado aún no se recuperan.

Sobre el tema de las inversiones, Severo López Mestre, especialista en energía, apunta que esta caída también se relaciona con los planes de las grandes petroleras por desprenderse del negocio de oil&gascomo parte de sus estrategias hacia la transición energética.

“Esa variabilidad necesita un elemento que le dé estabilidad a la red y eso todavía es el gas natural. En algún momento, todavía no estamos ahí, pero en algún momento serán las baterías, pero ahora es el gas natural”, señala.

Sobre este tema, Severo López Mestre, aclara que la crisis energética que experimentamos actualmente no es producto de las energías renovables ni de los mecanismos de mercado en los sectores eléctricos, discurso que se ha manejado desde México.

“Es importante que no se piense que los altos precios son una consecuencia del avance de energías renovables, porque el avance de energías renovables es todavía muy bajo y no es exacto, me parece que si algo estamos viendo ahora es que el mercado de hidrocarburos no es funcional”, menciona.

“Estamos con un sector de combustibles que fue golpeado por precios y un arranque sin precedentes y eso está generando una presión estructural sobre los precios”, comenta.

A este escenario se le suma una aceleración en la transición energética, que es un cambio estructural ligado a una incertidumbre de cuánto tiempo más seguiremos con el consumo de petróleo.

No obstante, comenta que hay algo que no puede dejarse de lado. De acuerdo con datos de la Agencia Internacional de Energía (IEA), la demanda de gas natural se incrementó en un 5%, la del petróleo en un 7%, convirtiéndose en la más alta en 50 años y la demanda del carbón en un 10 por ciento. Todo ello, también ha generado una presión en el mercado, pues la dependencia mundial de los combustibles aún es grande.

López Mestre añade otras cuestiones estructurales que abonarán a la grave situación en la que se encuentra el sector, entre ellas la presencia de sequía en diferentes partes del mundo, pues esta ha golpeado a los sistemas hidroeléctricos.

“Cuando tu golpeas ese sistema eléctrico sustituyes con combustibles porque es lo que tienes, entonces un mensaje es: cuidado, porque el Cambio Climático causa efectos muy importantes”, puntualiza.

Rosanety Barrios agrega un elemento más. El mercado eléctrico de Europa depende mucho del gas natural debido a que este le brinda estabilidad a las energías renovables que han impulsado, pues estas son variables. Sin embargo, los precios del gas se han incrementado en gran medida.

“Hay que tener cuidado porque los mercados están interrelacionados y el que tiene mucho lo vende y el que tiene poco lo importa, entonces me parece que hay que tener mucho cuidado. Estamos en un momento muy delicado, hablo de todo el mundo, en el sector energético, estamos en una coyuntura de cambio tecnológico, de planteamiento científico serio sobre Calentamiento Global, estamos en una pandemia. Es un momento de seriedad y de política pública seria”, indica López Mestre.

Por su parte, Rosanety Barrios destaca que con todos estos elementos veremos un invierno de precios altos que incluso ya pueden observarse en México. También enfatiza que dentro de esto se tienen que ver las reglas que se aplican a los mercados eléctricos, pues no están relacionadas con el hecho de que las plantas de generación sean privadas o del Estado.

“Es falso 100% que lo que está pasando en Europa pasa porque las plantas sean privadas; pasa porque el gas está caro, eso no la va a

cambiar nadie en el planeta, por lo menos en el corto plazo, requieren pasar muchas cosas. Esto pasa, porque las reglas regulatorias operan de cierta forma. Los mercados eléctricos son mercados, cuya regulación evoluciona diariamente porque todos los días cambia el mundo y los gobiernos lidian por ver cómo le van a hacer para tener un servicio eléctrico seguro, confiable, de calidad y a los mejores precios, pero vivimos en un mundo en donde todavía los hidrocarburos tienen un rol importante”, enfatiza.

estamos más o menos en una relación de uno. No nos alcanzan los ingresos del petróleo de los centros petroleros para cubrir subsidios ni en gas LP, ni en gas natural, ni mucho menos en gasolinas y diésel, por lo tanto nos toca este periodo recibirlo como país consumidor neto y no como exportador neto como fue en el pasado”, puntualiza.

No obstante, Paul Sánchez, recuerda que la Reforma Energética del 2013, precisamente, establecía estrategias para disminuir este tipo de impactos.

Ejemplo de ello ha sido la cancelación de rondas petroleras y de los planes de almacenamiento de gas natural así como la construcción de gasoductos para disminuir la dependencia que tenemos en Estados Unidos de este energético. En el sector eléctrico, se tenía una política de subastas, de transmisión y de conexión que fueron canceladas, mientras que en gas LP se tenía una política de desarticulación de costos para incrementar la competencia y vigilar los precios.

Para la especialista, el curso que deben tomar los países se basa en tres medidas. La primera, es impulsar las energías renovables para disminuir la dependencia de los hidrocarburos lo más rápido posible. “Para llegar ahí es necesario seguir desarrollando tecnología que permita darle a los mercados eléctricos esa estabilidad que hoy le da el gas natural”, añade.

La segunda medida es tener una mayor competencia, pues a mayor competencia los usuarios tendrán un acceso a mejores precios. Y en tercer lugar, Barrios apunta que es necesaria una mejor regulación. “Tener reguladores fuertes, reguladores técnicamente muy bien preparados, yo te diría que la exigencia de una preparación técnica es creciente porque el mundo va cambiando y porque tienes que entender cómo va el mundo, cómo va la tecnología, para dónde van las tendencias y todo eso afecta a los precios de los mercados eléctricos”.

Pero conforme la crisis avanza, los países experimentan sus impactos de formas diferentes, y en México, la situación que se vive dentro del sector energético es muy peculiar.

Específicamente sobre el alza de los precios del petróleo, Paul Sánchez, profesor investigador de la Escuela de Gobierno y Transformación Pública del Tecnológico de Monterrey, precisa que los mercados de commodities siempre son cíclicos y lo que vemos actualmente ha pasado en otras ocasiones.

El experto recuerda que en 2006-2007 sucedió un evento denominado el superciclo, en donde el petróleo llegó a cotizar por encima de los 100 dólares el barril. Este fenómeno se repitió de nueva cuenta entre 2011-2013, en donde los precios de la OPEP alcanzaron hasta los 109.45 dólares.

Sin embargo, Sánchez indica que en esta ocasión México no llega como uno de los principales productores de petróleo a nivel industrial, pues en 2006-2007 produjimos aproximadamente dos barriles por cada barril que se consumía y existían ingresos petroleros para subsidiar la demanda nacional.

De acuerdo con datos de la Comisión Nacional de Hidrocarburos (CNH), en abril del 2006, la producción de petróleo en México era de 3 mil 370.148 millones de barriles diarios (mbd), mientras que en octubre de este año, la producción fue de mil 651.734 mbd.

“En este momento consumimos más barriles de los que producimos,

“Entonces estamos en una situación que desafortunadamente era inevitable porque desde 2018 se ha cancelado todo lo que se ha construido para que pudiéramos tener mayor seguridad energética”, remarca.

Pero para Rosanety Barrios, la crisis energética que experimenta el mundo ya está presente desde hace algún tiempo, solo que con dos diferencias importantes. “Desde finales de 2018 cuando toma esta administración la batuta y establece que no le va a dar continuidad a la Reforma Energética, echa para atrás muchos planes que tenían como objetivo asegurar el abasto y garantizar mejores precios”, añade.

La primera, es que el gas que consumimos en México es más barato. Si bien en Europa también utilizan gas natural, Barrios explica que este es licuado, por lo que es sometido a un proceso costoso mientras que el que se usa en nuestro país proviene de ductos.

“Hay que licuar y pagar ese proceso. Luego hay que subirlo a un barco, hay que pagar el transporte que está más caro que nunca y luego hay que regasificar. Entonces la suma de estos procesos da como resultado que el gas licuado sea mucho más caro que el gas que nosotros consumimos en estado gaseoso”, señala.

La segunda diferencia que apunta la experta tiene que ver con la Comisión Federal de Electricidad (CFE). De acuerdo con Barrios, la Empresa Productiva del Estado (EPE) ha subido algunas de sus tarifas, como la tarifa eléctrica Doméstica de Alto Consumo (DAC), conforme a la inflación. Datos del periódico Reforma señalan que esta tarifa subió 9.8% durante noviembre, lo cual significa un aumento del 31.6% en los últimos 12 meses.

Esto, menciona, le ha permitido a la CFE tener un ahorro, pues en 2020 las tarifas debieron bajar y esto no ocurrió. “Por un lado la CFE tiene un guardadito, pero se le va a acabar. Entonces va contra sus finanzas y claro no se nota en el recibo, pero sí se nota en los impuestos”, resalta.

A todo esto, Rosanety le suma un factor sumamente importante dentro del panorama del sector energético en México: que el país cuenta con un sistema eléctrico débil. La especialista destaca en primer lugar que la falta de renovables se ha convertido en un gran problema para el país y las hidroeléctricas no son suficientes para atenderlo.

“Las hidroeléctricas no son renovables, son limpias y ya no están creciendo, están creciendo marginalmente. México debería estar aumentando la participación de renovables y ya no lo ha hecho”, advierte.

Además, comenta que el sistema de transmisión también presenta grandes problemas, pues debido a los cambios que ha impulsado el Ejecutivo, las inversiones en esta área han disminuido e incluso han llegado a ser inexistentes.

“¿Cuáles son los riesgos del Sistema Eléctrico Mexicano? Uno, la mala calidad que ya estamos viendo. No está creciendo, ya nadie invierte. La CFE no ha puesto más que aeroderivadas en Baja California. Detuvieron las subastas, ya nadie suma energía renovable. Ya no se dan permisos de generación, nadie invierte en transmisión, la distribución sigue perdiendo dinero, perdiendo ingresos porque la gente se roba la electricidad y eso va a seguir ocurriendo porque el país enfrenta una crisis”, insiste.

Para Severo López Mestre, lo que sucede con el sector energético mexicano se puede resumir en una sola idea: la narrativa política ha dominado en el país y no se ha sabido poner sobre la mesa una propuesta que la acompañe.

“Tienes que construir la narrativa política a partir de la política pública y cada año que cualquier país se pierda esa evolución va a costar carísimo porque las transformaciones son muy profundas y nadie tiene la respuesta. Fíjate cómo China cabecea, cómo cabecea India, Estados Unidos, que son líderes, Europa. Entonces, es un momento muy interesante para la energía, pero se necesita liderazgo y se requiere seriedad. La energía nunca se podrá despolitizar, pero sí puedes separar los procesos y me parece que es la mínima responsabilidad que se requiere para los momentos que estamos viviendo”, comenta.

El experto apunta que en estos momentos, el país se encuentra en una posición compleja debido al estancamiento que vive. En ese sentido, López Mestre retoma el discurso que se ha manejado desde el Gobierno federal sobre el estatus del mercado y el fortalecimiento de las políticas públicas, pues apunta que esta idea de eliminar el mercado para fortalecer a la empresa pública es una declaración equivocada debido a que la empresa se vuelve vulnerable a largo plazo.

De la misma forma, Severo menciona que existen muchas maneras de fortalecer a empresas públicas como lo son CFE y Petróleos Mexicanos (Pemex), pues estas pueden ir acompañadas del mercado e incluso es lo que se buscaba en la Reforma Energética del 2013 impulsada por el entonces presidente Enrique Peña Nieto, en donde comenta que se logró un esquema mixto.

que tengas inversiones es una amenaza, eso es totalmente equivocado, es falso y no hay datos para sostener eso”, insiste.

No obstante, el especialista destaca que todo este panorama en el que México se encuentra es un riesgo muy alto, especialmente para el sector energético, pues “cuando tu pierdes tiempo ya no lo recuperas, una de las reglas de oro en energía es que el tiempo no se recupera nunca”. Esto, comenta, se puede ver traducido en cuestiones como la pérdida de empleos y alzas en los precios de la electricidad.

“Me parece que lo que México pone sobre la mesa es una postura muy radical en donde solo el Estado puede garantizar. Si lees las propuestas, puede ser la eléctrica, la de hidrocarburos, si leemos cuatro o cinco de las propuestas y ves la exposición de motivos, te puedes dar cuenta que casi todas tocan puntos similares y en donde todas coinciden es que la inversión privada nacional o extranjera es una amenaza a la seguridad nacional. Y el comercio internacional es una amenaza también para la seguridad internacional, o sea, importar o exportar es una amenaza y

Hay algo en lo que los expertos coinciden, debido a que el mercado de los commoditiessiempre es cíclico, los precios de los hidrocarburos se estabilizarán a mediano plazo, pero el verdadero reto del sector estará en alcanzar una verdadera disminución en la dependencia de este energético y lograr una transición energética con un mixque garantice la estabilidad, seguridad y confiabilidad de la red.

“La transición energética tiene dos sentidos. Por un lado es positivo, porque ahora queda más que clara la necesidad que tenemos de no depender tanto de los precios internacionales de las fuentes fósiles, pero por otro lado también cuestionan mucho porque todavía las renovables no están ahí. Es decir, si mañana quisiéramos dejar todas las fuentes fósiles de energía eléctrica pues no estamos en ese momento como para lograrlo, no estamos en el punto en el que podamos sustituir todo el consumo de fuentes fósiles a través de renovables”, apunta Paul Sánchez.

De acuerdo con la IEA, en 2020 la participación de las energías renovables en la generación de electricidad mundial alcanzó casi el 29%, lo cual se traduce en un incremento anual de dos puntos porcentuales. A pesar de ello, la organización estima que la generación anual debe aumentar a una tasa de 12% en promedio de 2021 a 2030 para lograr la meta de emisiones netas cero.

Sin embargo, para lograr esto la IEA destaca que es importante que los países incrementen las inversiones destinadas a las energías

renovables en los paquetes de estímulos para revitalizar sus economías por la pandemia.

“Esto podría aprovechar los beneficios estructurales que pueden ofrecer las energías renovables cada vez más asequibles, incluidas las oportunidades para la creación de empleo y el desarrollo económico, al tiempo que se reducen las emisiones y se fomenta la innovación”, apunta la IEA.

Rosanety Barrios también elucubra sobre esta situación, pues resalta que debido a que México no presenta una gran recuperación económica, la demanda de energía podría no ser tan grande como se espera.

Pero México está lejos del camino hacia la transición energética. Con la reforma eléctrica en la mira, Rosanety Barrios vislumbra un panorama difícil para el país y la continuación de una dependencia de los hidrocarburos.

“Entonces, ¿cómo vas a soltar esa dependencia si no le metes más renovables? Respuesta: no la vas a soltar nunca. Si además se cancelan todos los permisos, los contratos y se desaparece un cuarto de toda la generación privada que existe en México […], ¿cómo vamos a sostener un sistema eléctrico confiable limpio de mejores precios en México?”, insiste.

La analista reitera que aunado a esto, otro de los grandes temas que enfrenta el país hacia el futuro es la falta de inversiones, pues no hay plantas nuevas ni un impulso por parte del gobierno hacia la adopción de energías renovables. Incluso, afirma, las hidroeléctricas no son la solución a estos retos.

Severo coincide, pues “ningún país puede poner sobre la mesa como lo ha hecho México que está solucionando su tema de renovables poniendo hidroeléctricas. Me parece que la solución es diversificar y seguir la transición energética, pero no puedes apostar por una sola”, comenta.

Sobre el futuro de México, el especialista advierte un panorama complicado derivado de una narrativa política que seguirá dominando y asegura que el país pagará un costo alto debido a ello.

“Me parece que en México el vaso está al revés, a partir de la narrativa se está construyendo la política pública y me parece que debe ser al revés, a partir de la política pública y los datos se debe lograr una narrativa que pueda traer consensos, y ese vaso al revés puede ser peligrosísimo para México con esta coyuntura”, resalta.

“Tenemos esta situación adversa, complicadísima, pues si México no crece, no habrá problemas eléctricos tan serios. Pero si México crece, y te voy a ser honesta, no sé cómo vamos a crecer puesto que no estamos llamando a la mesa a las inversiones, lo único que vamos a ver es un deterioro en una curva más suave. Lo que trato de decir es que la velocidad del deterioro está directamente relacionada con la recuperación económica. Si México no crece, la demanda eléctrica va a crecer muy poco”, explica.

Tanto Barrios como López Mestre reiteran la necesidad de comunicar lo que está pasando no solo en el sector energético de México, sino a nivel mundial. “Me parece que para ti, para mi, para todos los que estamos comunicando continuamente estos temas es muy importante que la gente lo entienda y me parece que no estamos comunicando”, apunta el experto.

Por su parte, Paul Sánchez señala que elementos como una población creciente derivará en un incremento en la demanda de hidrocarburos. Por ello, menciona que con los mecanismos que existen actualmente en el país, será difícil satisfacer esa posible demanda.

“Tenemos un envejecimiento gradual de refinerías y de plantas de generación que incluso el Estado no va a poder renovar en el largo plazo. Cada día va a ser más difícil sostener la demanda interna con nuestros propios recursos, tampoco estamos produciendo nuestro propio petróleo o cada día producimos menos, no vamos a tener suficiente producción nacional como para garantizar la demanda de largo plazo”, apunta.

Finalmente, Severo López Mestre asegura que tanto en México como a nivel mundial hay un reto mayúsculo porque el sector energético se enfrenta a aguas desconocidas y a un viaje de larga duración y una de las reglas en energía es que el tiempo nunca se recupera.

“Habrá que ir pensando y siendo serios, poniendo a las mejores cabezas a pensar y a los mejores comunicadores a comunicar e involucrar a la gente, a que entienda el proceso por el que estamos pasando. No hay vuelta atrás, tenemos que movernos de una economía basada en combustibles a una basada en energía limpia y tenemos que hacer el proceso lo menos doloroso posible”, finaliza.

DECANO ASOCIADO DE INVESTIGACIÓN DE LA ESCUELA DE CIENCIAS SOCIALES Y GOBIERNO Y DIRECTOR EJECUTIVO DE LA INICIATIVA DE ENERGÍA DEL TECNOLÓGICO DE MONTERREY.

En la primera semana de noviembre, los líderes parlamentarios de Morena, PT y PVEM anunciaron que la votación de la iniciativa de decreto por la que se modifican los artículos 25, 27 y 28 constitucionales quedaría pospuesta para 2022. Según palabras del coordinador de Morena en la Cámara de Diputados, Ignacio Mier, la discusión en la cámara baja ocurrirá antes de que acabe el periodo ordinario actual, de tal forma que su paso por el Senado y las aprobaciones de los congresos estatales tendrían lugar hacia el primer cuatrimestre del año siguiente.

Las especulaciones sobre por qué el proceso tomaría más tiempo del esperado no se hicieron esperar. De entre ellas, la más sólida alude a que Morena no contaba con el número de votos necesarios para aprobar la reforma. A su vez, esto significa que está abierta la posibilidad de corregir el documento enviado por el titular del Ejecutivo, a fin de atraer al grupo de legisladores necesarios para su aprobación. Por eso, el mismo diputado Mier comentó que los empresarios estaban invitados a la mesa de discusión.

Aquellos cercanos a la visión del presidente sobre la conducción que debe tener el sector energético expresaron que era mejor tener discusiones con calma y a conciencia sobre lo que queremos como país. Incluso, algunos analistas defienden tal postura bajo la premisa de que la Reforma Energética de 2013 fue erigida bajo cimientos débiles. Al buscar construir una estructura compleja sobre fundamentos pobres, desde su perspectiva, dicha reforma no unió al país, sino que lo dividió. Adicionalmente, como si fuera ilustrativo de los diversos casos de corrupción de la administración de Enrique Peña Nieto, dos servidores públicos de alto nivel están en proceso penal por supuestos sobornos relacionados con esta reforma.

Desde la óptica técnica, no hay sustento alguno a favor de la reforma propuesta por el presidente López Obrador. Si nos atenemos a criterios de eficiencia en el despacho, o a elementos de confiabilidad, seguridad, calidad y continuidad del Sistema Eléctrico Nacional, lo propuesto en su proyecto de decreto del 30 de septiembre pasado es inaceptable. De igual forma, como algunos colegas han evidenciado, no es posible desplegar una transición energética basada en el parque de generación hidroeléctrica con el que cuenta nuestro país. Tampoco es factible ni costo-eficiente que el Estado mexicano asuma el reto que representa la

Desde la soberbia de una torre de marfil, algunos analistas cuestionan por qué una propuesta tan descaradamente garrafal como la del Ejecutivo puede ser apoyada por la sociedad

ampliación y modernización de la Red Nacional de Transmisión. Sobre todo, cuando hay otras necesidades apremiantes para el país en materia de seguridad, educación y salud, que no tienen inversionistas privados interesados en participar, como sí sucede en materia de energía.

La cuota discrecional de participación que se busca implementar para que, de manera artificial, la Comisión Federal de Electricidad tenga preponderancia en el segmento de generación eléctrica no está amparada por ningún modelo. También sería más fácil atender cualquier ajuste menor a los esquemas de autoabasto y productores independientes de energía que cancelar dichas figuras. Pero al desaparecerlas, la estructura de costos de las empresas consumidoras de electricidad se incrementará y tendrán que reflejar con menos empleos o mayores precios, o ambas. La desaparición de los órganos reguladores coordinados en materia energética tampoco es útil. El sector energético está plagado de condiciones que conducen hacia equilibrios que no son deseables desde la perspectiva de la sociedad. Las agencias regulatorias existen precisamente porque ni los mercados, ni los gobiernos por sí solos son capaces de orientar los resultados del sector energético hacia el mejor interés de la sociedad.

Sin embargo, desde la soberbia de una torre de marfil, algunos analistas cuestionan por qué entonces, una propuesta tan descaradamente garrafal puede ser apoyada por la sociedad. En algunos casos, incluso, con dureza se ha escrito que “los mexicanos tenemos al gobierno que nos merecemos”. Si ese es el caso, el apoyo que esta administración ha recibido es una consecuencia natural de la inmediata anterior.

Cuando la Reforma Energética de 2013 fue promovida entre los mexicanos, se prometieron mejores condiciones en el consumo de energéticos como la electricidad, las gasolinas y el gas natural, entre otros. Al introducir los esquemas de liberalización de precios en los distintos mercados, no fue sorpresivo para el especialista que estos mostraran incrementos; después de todo, un precio que dejaba de ser controlado, iba a reflejar las condiciones comunes de volatilidad en mercados y presiones a la alza. Pero cuando el consumidor de apie observó que su bolsillo rendía menos en la estación de servicio o que las tarifas residenciales de su recibo eléctrico no eran sustancialmente menores, su reacción normal fue cuestionar si la reforma realmente había sido un paso en la dirección correcta. Y la respuesta que obtuvo de la administración que la implementó no fue empática. ¿Recuerda usted la campaña “Ya chole con tus quejas” del gobierno de Peña Nieto? En diversos spots, el mensaje entregado a la población que no entendía las reformas constitucionales, entre ellas la energética, era uno de total desdén hacia las preocupaciones de los ciudadanos. Algunos

funcionarios, de hecho, llegaron a mencionar que las quejas de parte de la población eran injustificadas porque en países desarrollados, especialmente en Europa, los ciudadanos pagaban todavía más por sus gasolinas.

De igual forma, es común observar en redes sociales, foros y espacios de discusión públicos, la fatuidad con la que grupos, desde su pedestal de conocimiento especializado, reducen a cualquiera que no comulgue con ideologías de mercado o que siquiera conciba posible para el sector energético nacional otro esquema diferente al implementado por la RE de 2013. Y así, sin darse cuenta, esos grupos adquieren el mismo grado de intolerancia, cerrazón y obnubilación que tanto crítica del titular del Ejecutivo o de sus seguidores. Por eso es exitosa la campaña en contra de los expertos que un día sí y un día no lanza el presidente desde las mañaneras.

Esta será la arena en la que se tome una de las decisiones más importantes para el futuro de nuestro país; caracterizada por un problema de coordinación asentado en la falta de humildad y sensibilidad de los técnicos, por un lado, y la necesidad de confiar en el “autócrata benevolente” de la mayoría. Eso, como refiere el trabajo de William Easterly, es una trampa.

En ese sentido, el 2022 puede ser un año pivote en la trayectoria de desarrollo que nuestro país adopte. Para conducir esa trayectoria a un destino de transición y seguridad energética con beneficios extendidos a la sociedad será clave evadir la trampa descrita por Easterly. Habrá que modular las soluciones técnicas a contratiempos inmediatos en pos de abordar las problemáticas políticas subyacentes a ellos. Además, se debe escapar a la tentación de concentrar el poder en unos pocos, ya que puede conducir a la reducción de libertades, sobre todo de sectores de la población en condiciones de vulnerabilidad.

Por tal motivo, la discusión de la reforma a los artículos constitucionales 25, 27 y 28 no debe omitir elementos relevantes que no están en la iniciativa de decreto. ¿Cuál es la visión del sector energético de nuestro país hacia 2100? ¿Qué esfuerzos a lo largo de las cadenas de valor deben sumarse para explotar la transición energética y generar externalidades positivas hacia las industrias manufacturera, electrónica y metalmecánica, entre otras? En caso de mantener esquemas de mercados regulados, ¿qué instrumentos estuvieron ausentes para asegurar que los beneficios en el upstream del sector lleguen a los consumidores finales? ¿Cómo integramos una estrategia de desarrollo de capital humano, ciencia y tecnología en transición energética que a largo plazo genere mayor valor agregado en la economía nacional? El 2022 puede ser una gran oportunidad; no caigamos en la trampa.

ESPECIALISTA EN EL SECTOR ENERGÉTICO, ECONOMÍA Y POLÍTICA. FORMA PARTE DEL DEPARTAMENTO DE SISTEMAS ENERGÉTICOS, DIVISIÓN DE INGENIERÍA ELÉCTRICA, UNAM.

La reforma de electricidad y materiales estratégicos ofrece múltiples aristas para analizar y debatir cuestiones de fondo, aquellas que tocan el proyecto de país, la construcción nacional y el futuro que deseamos para México. Esa tarea sigue sin realizarse. La corriente principal ha preferido concentrar sus baterías en las debilidades, vacíos y zonas grises de la iniciativa.

Incertidumbre y temor de grupos, con gran influencia en los medios de comunicación, han llevado a focalizar el debate en la defensa de los intereses de empresarios e inversionistas, eventualmente afectados por la hipotética reforma. El derecho a la salud y a un ambiente limpio es un argumento lastimero que encubre el verdadero juego de poder.

La cuantía y el tono de las quejas han surtido efecto político. Para que la propuesta tenga alguna posibilidad de aprobarse en el Congreso habrá que hacer adecuaciones. Es inevitable. El Ejecutivo federal, sin margen de maniobra, ha tenido que aceptarlas “siempre y cuando no alteren lo esencial de la propuesta”, dice a la defensiva. Como resultado del forcejeo político y diplomático ya se preparan modificaciones que serán negociadas con la oposición, especialmente con el partido tricolor, actor clave por su peso específico en la votación.

Será necesario modificar artículos e introducir nuevos transitorios para minimizar el riesgo de explosión de procesos judiciales y litigios internacionales. Ajustes serán indispensables para transitar del modelo de mercado a la exclusividad del Estado, para mover al país de una industria eléctrica privada a una pública, para reemplazar la regulación externa por el monopolio autorregulado.

El cambio de modelo debe llevarse a cabo sin sobresaltos, preservando en todo momento la confiabilidad, suficiencia, continuidad, calidad y economía del suministro. Deberá preverse que los operadores serán los mismos y continuarán haciendo su trabajo cuando entre en vigor la reforma constitucional y la legislación secundaria porque la transición exige gradualismo. Se transformará la organización industrial y la regulación, pero las centrales, las líneas, los equipos serán los mismos y no cambiarán de dueño.

Si se desea que la propuesta tenga alguna posibilidad de aprobarse en el Congreso habrá que hacer adecuaciones

Los actuales permisos de generación que impliquen venta de electricidad deberán migrar, paulatinamente, a convenios de compraventa de electricidad con la Comisión Federal de Electricidad (CFE). Las centrales de los productores independientes deberán ser despachadas prioritariamente para generar el dinero que le permita a la hacienda pública honrar los contratos otorgados por pasadas administraciones.

La desaparición de permisos no significa cancelación de contratos, los cuales deberán llegar a término, porque solo de esa manera se logrará una mutación controlada. Sin embargo, deberá plasmarse la instrucción de renegociar los más lesivos para las finanzas públicas, con apego a los mecanismos previstos en los contratos respectivos. Las mal llamadas “sociedades de autoabastecimiento” y todo negocio privado de venta de electricidad se irán disolviendo paulatinamente. Los grandes usuarios dejarán de ser clientes del mercado paralelo para reintegrarse nuevamente a la categoría de usuarios del servicio público de energía eléctrica.

Los electrones seguirán llegando a donde tengan que llegar, nadie se quedará sin ser abastecido, pero cambiará el circuito del dinero. Si se adquiere y despacha la electricidad de menor costo social, no tiene por qué haber elevación de tarifas, al contrario, al eliminarse las rentas económicas, los sobrecostos y los subsidios a las empresas

del ramo, las tarifas tenderán a bajar si todo lo demás permanece sin cambios (ceteris paribus).

El Centro Nacional de Control de Energía (Cenace) despachará, de manera prioritaria a las centrales de mayor costo, solo por razones de confiabilidad, tal como sucede actualmente. No es razonable establecer que las centrales serán despachadas porque son propiedad de la CFE, hacerlo de esa manera nos alejaría del óptimo social.

En ese orden de ideas, no es necesario establecer una generación eléctrica legalmente particionada entre Estado y privados para tener continuidad en el abasto y tarifas económicas. Establecer una cuota de mercado no es una condición sinequanonpara garantizar que no falte electricidad en el país y la factura no sea una pesada carga para familias y empresas.

El sistema eléctrico necesita flexibilidad: tanta generación privada y pública como se necesite. En algunas ocasiones, el óptimo será, por ejemplo, 70/30 pero en otras 30/70, según las circunstancias concretas de la operación. Elevar a rango constitucional una proporción 54/46 a favor del Estado tiene sentido político –se garantiza mercado para los privados— pero escasa racionalidad técnica y económica. Más que una camisa de fuerza, se requiere una estricta planeación para alcanzar niveles adecuados de seguridad energética nacional.

La Conferencia de las Naciones Unidas sobre el Cambio Climático de este año, conocida entre los amigos como COP26 reunió a la comunidad internacional durante dos semanas con el objetivo de sumar esfuerzos para salvar al planeta. ¿A qué se comprometieron?, ¿qué viene para el mundo en la lucha por un medio ambiente sano para todos? Les explico.

Entre las preocupaciones más importantes estaba limitar las emisiones de gases de efecto invernadero para que la temperatura global se mantenga en 1.5° C a finales de siglo, así como movilizar recursos para mitigar los efectos del Cambio Climático en países en vías de desarrollo.

Asistieron 200 países, incluido México. Y mis queridos lectores, de una vez les anticipo que los resultados no son los que esperábamos, pues, en palabras de António Guterres, secretario general de la ONU, las promesas suenan vacías cuando los esfuerzos actuales para hacer frente al Cambio Climático están lejos de ser suficientes.

De hecho, con las políticas y avances reportados de 151 países, se estima que, de seguir en esta ruta, la temperatura aumentará por lo menos 2.4°C.

Aunque en el pacto final firmado por los 200 países no se fijó una hoja de ruta para neutralizar emisiones y no se concretó un acuerdo vinculante entre las naciones, hubo algunos avances. Platiquemos de ellos.

1.- 106 países, incluido México, firmaron un acuerdo para detener la deforestación antes de 2030. Es importante porque el 85% de los bosques está en el territorio de las naciones que firmaron este pacto. Nuestro país es uno de los 12 del mundo considerados megadiversos y alberga entre el 60% y 70% de la biodiversidad del planeta. El acuerdo también incluye un compromiso monetario de fondos públicos y privados de 19.2 billones de dólares para su cumplimiento.

La firma de México resultó controvertida, pues se realizó en el último momento y en una de sus conferencias de la mañana, el presidente anunció que este acuerdo estaba inspirado en el su programa federal Sembrando Vida.

2.- Para América Latina hay buenas noticias. Colombia, Costa Rica, Ecuador y Panamá anunciaron que más allá de firmar el acuerdo,

sumarán esfuerzos para crear un área marina protegida y Ecuador usará los bonos azules para agrandar la reserva marina de las Islas Galápagos.

3.- Se pactó reducir 30% las emisiones de metano (uno de los gases que causan el efecto invernadero) para 2030. México también se adhirió a este esfuerzo y en el comunicado oficial manifestó que “considera que sumarse a esta propuesta es de gran relevancia para sumar a los esfuerzos encaminados a disminuir las emisiones que contribuyen al Calentamiento Global, resultado de las actividades humanas”.

Esta reducción es clave para nuestro país porque emitimos aproximadamente el 2% del metano antropogénico global. Estas emisiones están vinculadas a los combustibles fósiles, la agricultura y los desechos.

4.- 197 países adoptaron el Documento Oficial de la COP26 que será conocido como el Acuerdo Climático de Glasgow. Este causó mucho revuelo porque en un principio se buscaba eliminar paulatinamente el uso de carbono y los subsidios a combustibles fósiles, pero se modificó de último momento para prever que se “disminuiría” el uso de carbono. Alok Sharma, el presidente de la COP26, apenas pudo contener las lágrimas cuando se anunció esta modificación.

El acuerdo también incluye el compromiso de los países más desarrollados de proveer fondos por 40 billones de dólares para que los países más pobres inviertan en medidas de adaptación para el Cambio Climático. Los 197 países que lo firmaron deben reportar el progreso en la COP27 que se celebrará el próximo año en Egipto.

Así que no quitemos el dedo del renglón y asegurémonos de que no dejaremos el tema en el tintero para noviembre de 2022.

JULIA CONSEJERA EN ENERGÍA Y RECURSOS NATURALES EN GONZÁLEZ CALVILLO. ABOGADA POR EL ITAM Y MAESTRÍA EN DERECHO POR LA UNAM.Aunque en el pacto final no se fijó una hoja de ruta para neutralizar emisiones sí hubieron algunos avances

En diciembre de 1992 se publicó la Ley del Servicio Público de Energía Eléctrica (LSPEE) que fue concebida por los negociadores del “cuarto de junto” del Tratado de Libre Comercio para América del Norte (TLCAN), igual que otros ordenamientos que dotaron a nuestro país de un marco legal acorde a la transformación de la actividad económica impulsada a partir de la adhesión de México al Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT) en el mes de agosto de 1986. La LSPEE fue la respuesta del gobierno de Carlos Salinas de Gortari para blindar la tan ansiada apertura del sector de hidrocarburos solicitada por su contraparte estadounidense.

La LSPEE fue el instrumento que posibilitó la apertura del sector eléctrico a la Iniciativa Privada a partir de cuatro nuevas figuras legales calificadas, por la propia LSPEE, como actividades que no constituían servicio público: (1) la generación de energía eléctrica para autoabastecimiento, cogeneración o pequeña producción; (2) la generación de energía eléctrica que realicen los productores independientes para su venta a la Comisión Federal de Electricidad (CFE); (3) la generación de energía eléctrica para su exportación, derivada de cogeneración, producción independiente y pequeña producción; y (4) la importación de energía eléctrica por parte de personas físicas o morales, destinada exclusivamente al abastecimiento para usos propios. La fórmula jurídica utilizada para permitir esta participación privada —la única viable dada la prohibición constitucional de prestación de servicio público eléctrico— fue definir negativamente al servicio público eléctrico, es decir, señalar que “no son servicio público eléctrico” las diversas actividades de generación eléctrica enlistadas1

Las expectativas creadas alrededor de la LSPEE se fundaron inicialmente en el impulso a proyectos de generación a partir de ciclos combinados de gas, entonces el mayor avance tecnológico de la industria, con costos plenamente identificados, empleando tecnología enteramente probada y estandarizada, al alcance de por lo menos tres tecnólogos a nivel mundial.

La implementación de la LSPEE tuvo su primer reto durante el proceso de licitación del proyecto Mérida III bajo la modalidad de productor independiente de energía (PIE), que comprendió de mayo de 1994 a marzo de 1997. Este concurso estuvo a punto de fracasar debido a la nula colaboración de Pemex, paraestatal que no se comprometió a formalizar con particulares un contrato de largo plazo para el suministro de gas, ni tampoco a construir —en un plazo determinado por la fecha programada para inicio de pruebas de esta central—, el gasoducto requerido para llevar este combustible hasta el corazón de la península de Yucatán. Dada la reciente liberalización de la industria del gas, CFE entonces asumió tanto la responsabilidad del suministro de gas como de la construcción del Gasoducto Mayacán2

Los PIE, también conocidos como IPP por sus siglas en idioma inglés, son un esquema ampliamente utilizado en el mundo occidental como etapa inicial del proceso de apertura de empresas verticalmente integradas, bajo el modelo de comprador único. Los contratos diseñados se enfocaron en la compra de la energía activa (MWh) producida por una central de cierta capacidad garantizada (MW), durante un periodo específico (2530 años), sujeto al cumplimiento de valores mínimos de desempeño y disponibilidad. Los principales insumos para producción se indexan contractualmente y los riesgos para el inversionista se reducen al cierre financiero, así como los riesgos de construcción y

operación. El PIE recibe mensualmente un cargo fijo que se paga si la capacidad de la central está disponible para su despacho, así como un cargo variable por la energía entregada. A través de los cargos fijos el PIE recupera su inversión y a través de los variables se le retribuyen los costos de operación (principalmente mantenimiento y combustibles). Se estipuló que, al término del periodo contractual, los activos de la central de generación permanecerían como propiedad del inversionista, esto es, no se transferiría la propiedad de los activos a CFE, a pesar de que el inversionista habría recuperado el monto de la inversión, los costos de financiamiento y seguros a través del pago realizado por CFE de los correspondientes cargos fijos.

Bajo el esquema de productor independiente de energía se incorporaron al Sistema Eléctrico Nacional (SEN) 34 centrales de generación (28 de ciclo combinado que operan con gas natural y seis eólicas), con una capacidad agregada de 16 mil 689 MW (16 mil 076 MW de ciclos combinados y 613 MW de eólicas). Aun cuando todos estos ciclos combinados cuentan con la instrumentación, equipos y automatismos necesarios para contribuir a la regulación frecuencia-potencia del sistema3, no se estipuló dentro de los contratos la obligación para el PIE de apoyar a la regulación del sistema ni una contraprestación por ello, lo cual, al pasar de los años, ha provocado una mayor dificultad para mantener la red de transmisión dentro de los límites operativos, es decir, los PIE no eficientan el suministro de energía eléctrica puesto que no contribuyen a mantener la seguridad, continuidad y calidad del SEN4

Bajo la figura de autoabastecimiento, empresas privadas —cuyo giro implica el uso intensivo de electricidad— impulsaron proyectos de generación para atender sus requerimientos energéticos a menor costo del que lo obtenían de CFE. Al principio, los proyectos de generación se ubicaron en el mismo predio de la planta industrial que abastecían; tiempo después, en ubicaciones adyacentes utilizando líneas de conducción de energía eléctrica propias. Posteriormente, emprendieron centrales de generación distantes de su planta industrial empleando la red de transporte de CFE, a quien le pagaban el servicio de porteo.

Modificaciones a la LSPEE y a su reglamento facilitaron la generación de energía eléctrica por particulares para satisfacer las necesidades de la industria mediante el esquema de sociedades. La pionera en este modelo de negocio es la Planta Eléctrica del Grupo Industrial (PEGI) a través de la cual se abastecen a 25 empresas de Alfa, Cemex, Cydsa, Frenas, Gidusa, Ucar, Vitro, Orión, Peñoles y Axa, entre otros. Este proyecto se complementa con una red de transmisión propia de 59 kilómetros de longitud que se extiende por los municipios de Apodaca, San Nicolás y el área industrial de Monterrey5

Es a partir de lo dispuesto en los artículos 36 de la LSPEE y 101 de su reglamento que nacen las sociedades de autoabastecimiento6. La literalidad de estos artículos posibilitó que varios giros industriales emprendieran la construcción de centrales de generación atractivas por la economía de escala inherente a este tipo de proyectos. Sin embargo, también abrió la puerta para que empresas especializadas en la prestación del servicio de suministro de energía eléctrica se adhirieran, mediante una ínfima participación accionaria, a empresas consumidoras de energía eléctrica a fin de constituir nuevas sociedades de autoabastecimiento, en las cuales existe una asimetría entre la propiedad de los activos y la utilización de la energía producida. De esta forma, se organizaron sociedades donde uno de los socios es una empresa productora de energía

1 Hernández Ochoa, César E. La reforma cautiva, inversión, trabajo y empresa en el sector eléctrico mexicano México, CIDAC, 2007

2 El Gasoducto Mayacán tiene como punto de partida el complejo procesador de gas natural Nuevo Pemex (en el estado de Tabasco) y alimenta las centrales de ciclo combinado emplazadas en Mérida y Valladolid (estado de Yucatán). En su ruta, este gasoducto pasa por la estación de compresión CS1 en Macuspana, Tabasco y la estación de compresión CS2 cerca de Champotón, Campeche.

3 La frecuencia de la onda de tensión debe permanecer dentro de unos límites estrictos para que el suministro eléctrico se realice en condiciones aceptables de calidad. La frecuencia de un sistema eléctrico está estrechamente relacionada con el equilibrio entre generación y carga y está ligada al balance de potencia activa en el sistema eléctrico, por lo que suele hablarse indistintamente de control de frecuencia, control de potencia, o control de frecuencia-potencia. En régimen permanente todos los generadores síncronos de una red eléctrica funcionan en sincronismo, es decir, la frecuencia de giro de cualquiera de ellos multiplicada por el número de pares de polos es precisamente la frecuencia eléctrica del sistema (en México 60 Hz). Mientras un sistema opera en régimen permanente, la potencia mecánica entrante al sistema desde las turbinas es igual a la potencia eléctrica consumida por las cargas, descontando las pérdidas. Si aumenta la potencia eléctrica consumida por las cargas, pero la potencia mecánica aportada por las turbinas permanece constante, el incremento de demanda sólo puede obtenerse de la energía cinética almacenada en las máquinas rotatorias. La reducción de la energía cinética en los generadores síncronos equivale a la disminución de su velocidad de giro, de modo que cae la frecuencia eléctrica del sistema.

4 Continuidad se refiere al suministro ininterrumpido del servicio de energía eléctrica a los usuarios. Seguridad es la habilidad del sistema eléctrico para soportar la ocurrencia de perturbaciones; el sistema se considera en operación segura, cuando sea capaz de soportar la ocurrencia de la contingencia sencilla más severa sin la acción de esquemas de control suplementarios. Calidad es la condición de voltaje, frecuencia y forma de onda del servicio de energía eléctrica, suministrada a los usuarios.