17 minute read

Focus economico-finanziario sulle aziende del comparto della nobilitazione

La nostra analisi di questo numero si concentra sullo studio dei bilanci delle aziende il cui core business è la parte di finishing destinata a impreziosire gli stampati

di Stefano Portolani – CSP

Accendere i riflettori sul comparto della nobilitazione, parte del ben più vasto mondo del printing, inquadrandolo esaustivamente dal punto di vista economico-finanziario, non è un’impresa propriamente semplice. In generale la difficoltà dell’elaborazione dei big data finalizzata a creare aggregazioni statistiche consiste nell’identificare correttamente i driver di successive valutazioni.

In questo nostro caso, il driver scelto richiede valutazioni accessorie basate sulla diretta conoscenza delle aziende inserite nel panel, ovvero il codice ATECO che consente di determinare i primi cluster al fine di trovare il minimo comune denominatore per dare un senso all’informazione economica. Questa premessa è d’obbligo in quanto in questo numero andiamo ad analizzare aziende che si identificano, tramite il codice depositato presso la Camera di Commercio, nel gruppo “172100” ovvero Fabbricazione di carta e cartone ondulato e di imballaggi di carta e cartone (esclusi quelli in carta pressata) oppure “181200” genericamente “Altra stampa”. Tutte informazioni che non lasciano trasparire la vocazione di Nobilitatore o Finisher. Nelle nostre indagini a tema finanziario/aziendale il primo riferimento è alla classifica dei “Big della Stampa”, ovvero alla graduatoria dei principali attori di settore ordinati per dimensione di ricavi laddove questo parametro superi i 5 milioni di euro secondo l’ultimo bilancio di esercizio pubblicato. Per questo motivo facciamo riferimento alla qualità del dato che proponiamo.

Bilanci posticipati

Come noto, a causa della pandemia da Covid-19, i cui effetti non solo sanitari ma anche – tra gli altri – di ordine legislativo sono tuttora in pieno vigore, il “Decreto Milleproroghe” D.L. 183/2020 convertito con Legge 21/2021 ha sancito la facoltà per le Società di approvare il bilancio al 31 dicembre 2020 entro 180 giorni dalla chiusura dell'esercizio. Questo significa che per le aziende con esercizio fiscale “solare”, l’assemblea, anche in assenza di particolari motivazioni (cfr. normativa precedente a questa deroga), potrà approvare in seconda convocazione fino alla fine di luglio con il deposito (in caso l’approvazione avvenga in seconda convocazione) alla fine di agosto. Per questo a oggi mancano all’appello ancora diversi bilanci e dunque il dato aggregato non potrà essere considerato definitivo.

Meno 16% per l’azienda media che pratica la Nobilitazione

Tornando nel vivo dell’analisi rileviamo che il volume d’affari delle aziende che hanno maggiore focalizzazione sull’attività di Nobilitazione anche abbinata al Finishing, non è tra i più corposi del gruppo. La prima, e più importante motivazione – peraltro nota – è il fatto che quasi sempre queste aziende svolgono lavori di “rifinitura” su prodotti realizzati da altre realtà apportando un valore aggiunto molto importante dal punto di vista dell’immagine degli stampati, ma di non altrettanta rilevanza dal punto di vista della remunerazione. Questo significa, dal punto di vista della nostra rilevazione, che molte aziende rischiano di non essere selezionate in quanto non rientrano nel parametro dei 5 milioni di euro di fatturato. Se vogliamo costruire l’identikit di un’azienda media tipo tra quelle presenti in classifica, il 2020 ci presenta Ricavi per 7,8 milioni di euro, un decremento rispetto al 2019 del 16% con Risultato operativo di 547 mila euro e un Risultato netto di 414 mila euro. Il ROI medio è circa il 5,7%. Di seguito abbiamo approfondito i numeri di tre aziende di questo comparto che, per motivi diversi, hanno attirato la nostra attenzione.

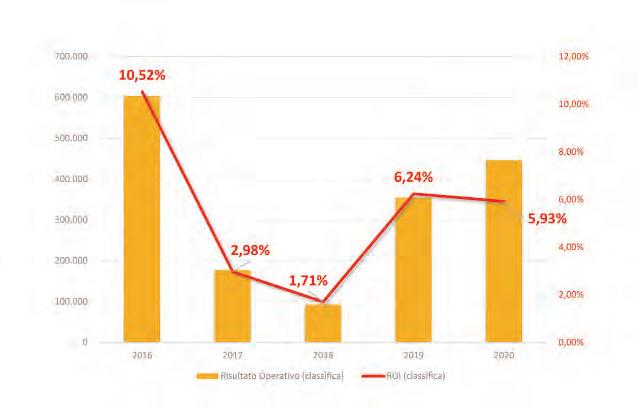

GOLD PRINT Ricavi GOLD PRINT Risultato operativo e ROI

6.879.871

6.168.997 6.105.983 5.826.954 6.028.377 603.092 177.320 93.315 355.086 446.347

Gold Print

La prima è Gold Print Srl, costituita nel 1993, con sede a Milano. Ha codice Ateco 181200: “Altra stampa” pur segnalando che “La società svolge l'attività di cartotecnica”. Ha presentato il bilancio 2020 in forma abbreviata e mostra la seguente serie che abbiamo storicizzato negli ultimi 5 anni di attività. Il grafico mostra la flessione dei Ricavi nel 2018 e la sua netta ripresa nel 2019 con un progresso di circa un milione di euro. Il 2020 ha fatto registrare un rallentamento che non ha però causato il ritorno a valori del secondo anno precedente. Da valutare positivamente la crescita degli indicatori della qualità della gestione: Ebitda, 733 mila euro, Ebit, 405 mila euro e Risultato di Esercizio (Utile Finale), 323 mila euro sono tutti migliorativi rispetto ai tre esercizi precedenti. Possiamo vedere questa tendenza anche relazionando Ebitda e Utile Finale ei Ricavi: gli indicatori sono di poco inferiori ai risultati 2016 che sono i migliori del quinquennio. Con l’obiettivo di migliorare l’Ebitda, i costi per servizi sono diminuiti del 4% ed ammontano a 924 mila euro. Le voci principali sono costituite da energia elettrica (140 mila euro), lavorazioni affidate a terzi (97 mila euro) e costi di smaltimento rifiuti (72 mila euro). Sfruttando la possibilità di rivalutare i beni d'impresa che risultavano nel bilancio 2019 concessa dall'art. 110 del D.L. 14 agosto 2020, n. 104 (cd. decreto "Agosto"), la società ha deciso di rivalutare il fabbricato di suo possesso, optando per il metodo della rivalutazione misto e cioè aumento del costo storico e riduzione del fondo ammortamento non proporzionale. Le immobilizzazioni materiali hanno subito un notevole incremento in seguito a questa scelta e dovuta anche dall'acquisto di un macchinario per 1.110.000 euro. Il bilancio rende conto di due mutui chirografari accesi presso Intesa San Paolo per 1 milione di euro ciascuno. Entrambi a tasso variabile con durata 72 mesi di cui 24 di preammortamento. Queste due linee di credito sono state corredate di strumenti derivati di tipo “Interest Rate Swap” per la copertura del rischio variazione dei tassi. Gold Print trae finanziamento anche dal Leasing per un totale 2.220 milioni di euro con canoni per attrezzature e noleggio autovetture che ammontano a circa 800 mila euro. Alla voce “risconti passivi” si evidenziano 410 mila euro che sono riferiti al credito d'imposta sull'investimento in beni strumentali industria 4.0, ex Legge 160/2019 e costituiscono contributi in conto impianti. In modo attivo, Gold Print si è mossa nell’ambito dei finanziamenti e degli aiuti alle imprese ottenendo importi grazie, tra gli altri, alla Nuova Sabatini - Finanziamenti per l'acquisto di nuovi macchinari; al Reg. CE 800/2008 esenzione generale per categoria (GBER); Sovvenzione/Contributo in conto interessi; al Fondo di garanzia PMI Aiuto di stato per un importo di oltre 2 milioni di euro. Gold Print è attiva sul fronte dell’utilizzo degli aiuti di Stato anche nel 2021: a oggi i contributi ricevuti sono stati di circa 422 mila euro. Sul fronte del costo del lavoro e del numero di dipendenti impiegati, si rileva l’incremento della forza lavoro di due unità (oggi 30 persone) mentre l’impatto sugli indici di valore aggiunto operativo per dipendente e costo del lavoro sui ricavi subiscono un ovvio peggioramento causato della riduzione del volume d’affari. La società comunica di aver fatto ricorso al maggior termine di 180 gg per il deposito del bilancio.

Pusterla 1880

Il tema dell’approvvigionamento di finanza per consentire il raggiungimento degli obiettivi aziendali offre sempre molti spunti di approfondimento ed eventualmente di confronto fra i diversi approcci che le aziende ritengono di seguire. Nell’analisi che precede abbiamo incontrato l’impiego di Leasing, di Finanziamenti bancari, di Finanziamenti Statali a vario titolo e il paniere viene gestito con attenzione alla capacità di rimborso consentita dal modello di business e dalle indicazioni degli organi di governance.

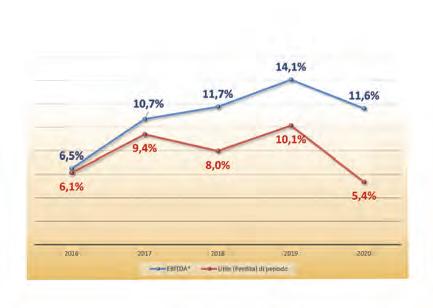

GOLD PRINT Redditività percentuale su ricavi GOLD PRINT Costo del lavoro e valore aggiunto

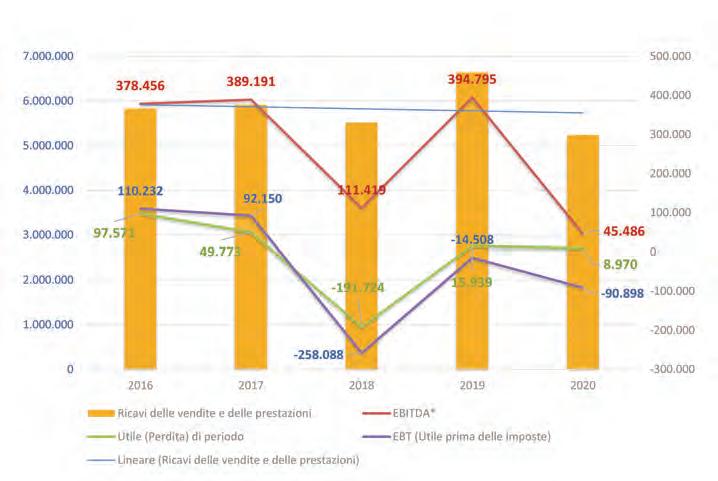

PUSTERLA 1880 Ricavi PUSTERLA 1880 Risultato operativo e ROI

20.817.235

22.928.676 26.630.144 30.779.323 26.880.665 1.015.578 2.037.651 2.371.580 3.336.514 1.850.303

La ricerca di risorse per gestire e per crescere può anche percorrere vie relativamente innovative. Lo vediamo affrontando il risultato 2020 di Pusterla 1880 S.p.a. che ha chiuso il 140° esercizio (1880 è appunto l’anno di fondazione), il 98° di proprietà famiglia Meana. Dopo l’inaugurazione dello stabilimento di Venegono Inferiore, nel 1984, gli ultimi 20 anni hanno segnato un importante cambio di passo nelle modalità di fare impresa. È chiara e dichiarata la volontà di crescere per acquisizione e di non fermarsi al solo mercato italiano. Oggi Pusterla 1880 appartiene al Gruppo Pusterla ed è soggetta all'attività di direzione e coordinamento da parte della Società G Meana & Figli srl, un Gruppo che si è dimostrato molto attivo nell’attività di acquisizione. I valori del bilancio consolidato esprimono queste indicazioni: · Ricavi delle vendite: 114,7 mio € (108,7 mio € nel 2019) – 16,7 mio in Italia, 96,7 in Paesi UE · EBITDA: 11,9 mio € (8,6 mio €) – nel 2019 l’EBITDA Adjusted era 14,8 mio € · Risultato operativo (A-B): 4,1 mio € (4 mio €) · EBT: 1,9 mio € (3,3 mio €) Oggi la composizione delle partecipazioni con le quote detenute direttamente risulta la seguente: · Pusterla 1880 France sa – Francia 100,00% · Pusterla 1880 Romania – Romania 100,00% · Pusterla 1880 UK – Inghilterra 100,00 · Cristina the Transparent Packaging srl – Italia 100,00% · Virojanglor sa – Francia 51,00% · Cavalieri & Amoretti srl – Italia 80,00% · Lito-Tipo srl – Italia 100,00% La struttura societaria procede con il rafforzamento del patrimonio tant’è che, a fine dicembre 2020, il fondo Winch Capital 4, parte della piattaforma Andera Mid Cap di Andera Partners, è entrato con una quota di minoranza nel Capitale sociale, che ha consentito una successiva emissione da 25 milioni di euro di un bond “Sustainability-Linked” della famiglia degli Strumenti Finanziari Partecipativi (SPP) “Equity Like” che è stata quotata in Francia sul sistema multilaterale di negoziazione denominato “Euronext Access”. Prima tranche di una complessiva emissione da 45 milioni di euro. Si tratta di un’iniezione importante per dimensione e per valore dello strumento: una parte delle risorse è già stata destinata nei primi mesi del 2021 all’estinzione anticipata di parte dei finanziamenti in essere alla fine dell’esercizio 2020, mentre una seconda parte è servita a completare le acquisizioni del Gruppo Adine in Francia e di Pollard Boxes in UK. Pusterla 1880 si è dimostrata attiva anche per l’utilizzo di altri strumenti finanziari. Avvalendosi del credito di imposta previsto dalle normative vigenti per le attività di “R&D”, l’azienda ha impiegato oltre 400 mila euro destinandoli allo sviluppo, presso lo stabilimento di Venegono Inferiore, di soluzioni pilota per la realizzazione di innovativi cofanetti e astucci in carta e cartoncino a basso impatto ambientale nel segmento Luxury Packaging. Nel corso dell’esercizio Pusterla 1880 ha destinato risorse anche all’aggiornamento tecnologico con l’installazione di una Heidelberg del valore di oltre 3 milioni di euro sfruttando lo strumento della locazione finanziaria. L’azienda ha fatto ricorso anche ai finanziamenti di origine bancaria che sono stati sottoscritti sia assistiti dalla garanzia del Fondo di Garanzia per le PMI per un importo di 5,5 milioni di euro, sia con linee di credito ordinarie per 7,26 milioni di euro. Sfruttando le facoltà rese disponibili dal decreto cd. Cura Italia, ha ottenuto la sospensione delle rate per la sola quota capitale di alcuni finanziamenti in essere e ha rimborsato finanziamenti per complessivi euro 5,4 milioni di euro nel corso del 2020. Alla voce “costi di impianto e di ampliamento”, cresciuti di circa 1,6 milioni di euro, sono iscritti i costi sostenuti per la descritta operazione finanziaria relativa al SPP che sono stati capitalizzati. Un intervento è stato destinato anche alle immobilizzazioni materiali: sfruttando il DL n. 104/2020 sono stati rivalutati i cespiti

PUSTERLA 1880 Redditività percentuale su ricavi PUSTERLA 1880 Costo del lavoro

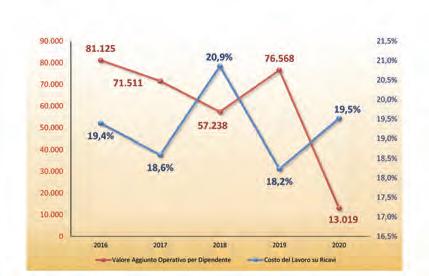

LAZZATI Ricavi

5.829.621 5.910.968 5.513.723 6.638.786

5.237.760

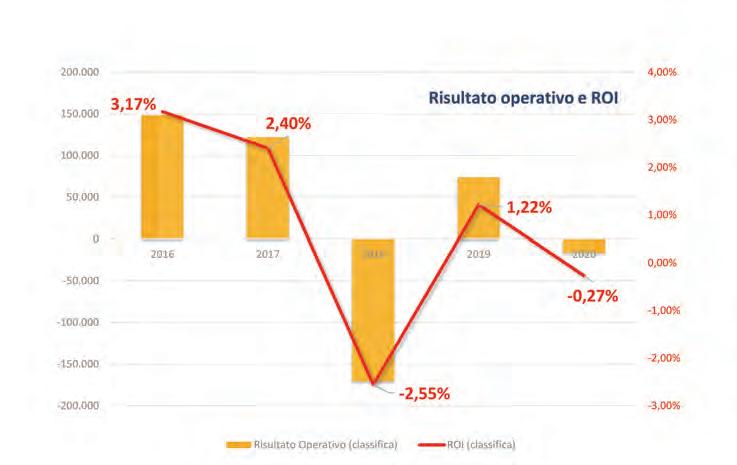

(attrezzature e macchinari) iscritti a bilancio al 31/12/2019 e questo ha determinato un aumento dell’attivo di oltre 3,5 milioni di euro. Alla luce della contrazione dei mercati dell’ultimo biennio, il bilancio 2020 di Pusterla 1880 Spa segna una riduzione dei Ricavi del 12,7% sul periodo precedente (26,9 milioni euro contro 30,8 mio euro) e un più marcato calo dell’EBITDA: 27,9% (3,1 milioni di euro contro 4,3 milioni di euro); entrambi questi valori si sono posizionati ai livelli del 2018. Questa battuta di arresto è visualizzabile anche tramite gli indicatori percentuali di Redditività sui Ricavi dove si nota che l’Utile di periodo è maggiormente penalizzato rispetto all’EBITDA. Dopo quattro anni di costante crescita, il Risultato operativo arretra di circa il 45% rispetto al 2019 passando da 3,3 mio euro a 1,85 mio euro e più brusca è la frenata del ROI che rimane positivo ma che si attesta ad un 1,7% contro un 4,6% del periodo precedente. Nel corso degli ultimi cinque anni il numero di dipendenti è aumentato: si è passati a 115 nel 2020 contro le 107 del 2019 e le 100 del 2018; di conseguenza sono cresciuti i costi, anche a seguito delle acquisizioni e dell’accresciuto numero di attività svolte. A causa della riduzione dei Ricavi, gli indici di performance relativi alla forza lavoro sono apparse in flessione. Sia il Valore aggiunto Operativo per dipendente sia il Costo complessivo del lavoro hanno raggiunto rispettivamente il minimo e il massimo del quinquennio. Per quanto riguarda il Capitale circolante abbiamo analizzato i Giorni medi di pagamento ai Fornitori e i Giorni medi di incasso dai clienti. Probabilmente, anche a causa del periodo, per entrambi si delinea un innalzamento dei valori: rispettivamente +43 giorni e +12 giorni. La situazione complessiva rimane evidentemente di favore per l’azienda. Dal 2021 è in corso un processo di riorganizzazione che prevede il riacquisto di 216.000 azioni proprie da realizzarsi entro il 2022.

Lazzati Industria Grafica

Gli effetti della pandemia hanno influenzato le logiche di continuità dei business plan che le aziende debitamente compilano per definire le strategie dell’anno. Le vendite hanno subito in diversi settori di attività brusche frenate mentre in altre è accaduto esattamente il contrario. Se un’azienda si è trovata a operare in questi due mercati probabilmente ha ottenuto un risultato che è la media dei due effetti. Una di queste è Lazzati Industria Grafica che, nel 2020, ha proseguito la propria attività sia nel campo grafico sia in quello cartotecnico. Proprio da quest’ultimo ha tratto un beneficio che, mediato con il risultato del comparto grafico ha fatto attestare, in modo ponderato, il risultato finale al -21% frenando effetti forse più pesanti. Il parziale recupero del 2019 sul 2018 (erano migliorati i Ricavi pur rimanendo in sofferenza gli Utili), è stato frenato dal 2020 che non ha consentito di rilevare l’effettiva risalita dei risultati. Peraltro ci sono stati tre elementi principali esterni alla gestione ordinaria che hanno, insieme al mix delle attività, consentito di “rallentare” il risultato negativo: l’utilizzo della cassa integrazione, la possibilità di sospendere l’iscrizione a bilancio delle poste di ammortamento e la rivalutazione dei cespiti iscritti a bilancio al 31 dicembre 2019. Circa il primo elemento, nonostante i dipendenti siano passati da 28 a 30 unità, il costo della forza lavoro è sceso di circa il 15% (da 1,2 milioni di euro a 1 milione). Gli ammortamenti sono stati praticamente azzerati: –94% (da 273 mila a 16 mila euro) e la rivalutazione ha inciso per un valore di 235 mila euro (peraltro iscritti a riserva) essendo intervenuta sull’impianto fotovoltaico, su due macchinari Heidelberg e su altri impianti specifici. Anche a vantaggio

LAZZATI Risultato operativo e ROI

148.531 122.106

-170.638 73.828 -16.471

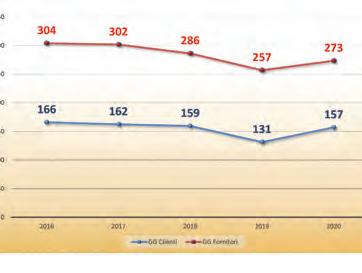

della gestione finanziaria, Lazzati ha sfruttato le possibilità offerta dal “Cura Italia” in relazione alla “moratoria sugli interessi e sui mutui” per alleggerire l’esigenza di liquidità. Nonostante queste scelte tutte legittime dalle normative vigenti e dalle misure adottate dal Governo a favore delle Imprese, l’azienda ha anticipato la cassa integrazione ai propri dipendenti, non ha interrotto il pagamento di tutti i leasing e di alcuni finanziamenti in essere, ha portato a termine il mutuo per l’impianto fotovoltaico e ha riscattato un macchinario in leasing. A proposito di Costo del personale, nonostante gli interventi della cassa integrazione, gli indici di produttività e del costo del lavoro hanno anch’essi risentito del calo dei ricavi scendendo il primo da 76,6 mila del 2019 a 49,9 mila del 2020 e salendo il secondo da 18,2% a 19,5%. Avendo comunque la fiducia degli Istituti di credito, Lazzati ha potuto riequilibrare la propria posizione spostando dal breve al lungo termine parte dei finanziamenti corredati di periodi di preammortamento tra i 12 e i 24 mesi. Nel corso del 2020 l’azienda si è avvalsa anche delle misure previste con la forma del Credito di Imposta: per la ricerca e sviluppo, per l’innovazione e per la formazione. In particolare l’innovazione ha riguardato quattro progetti: nuove soluzioni tecnologiche per il miglioramento della stampa digitale su supporti non certificati, studio e sviluppo di prodotti cartotecnici speciali di qualità, studio e sviluppo di stampa offset UV LED e gestione informatizzata del processo di prestampa. Il costo di queste attività R&D è stato di circa 217 mila euro. Per quanto riguarda il tema degli altri aiuti di Stato previsti a sostegno delle Imprese e assistiti dal Fondo di garanzia per le piccole e medie imprese, Lazzati ha ottenuto finanziamenti per 1,06 milioni di euro nel corso del 2020 e ha avuto accesso ad altre misure anche nel corso del 2021. Sono stati utilizzati anche i fondi stanziati dal “Bando E-Commerce 2020” di Unioncamere Lombardia e il credito di imposta per la sanificazione. Lo citiamo per completezza, anche il GSE ha proseguito a remunerare la cessione di energia prodotta dall’impianto fotovoltaico riconoscendo all’azienda circa 35 mila euro. Terminiamo l’osservazione del modello Lazzati con uno sguardo a un elemento “indiretto” di finanziamento: la durata media dei Crediti da clienti e dei Debiti verso i fornitori, valori storicamente piuttosto elevati. Peraltro le dilazioni concesse ai clienti (157 giorni nel 2020 contro i 131 del 2019) sono sostenute dalla concessione delle dilazioni ottenute dai fornitori (273 giorni contro 257).

Conclusioni

È stata questa la prima analisi fatti sui bilanci delle aziende relativi all’anno 2020. Abbiamo in tutti visto i “segni” dell’impatto pandemico sulla vita economico finanziaria delle società. Nelle tre aziende esaminate ci siamo trovati di fronte a modelli molto diversi adottati da ciascuna ma abbiamo constatato che in tutte c’è stata grande attenzione al tema finanziario e un forte interesse a utilizzare gli strumenti che i vari decreti legge e altre forme di sostegno hanno consentito. In tutte abbiamo visto la volontà di proseguire con gli investimenti e con la spinta all’innovazione per essere pronte a gestire un futuro che viene visto, complessivamente, positivo. Il 2021 ci consentirà di confermare i trend che il mercato sta mostrando considerando i nuovi scenari che influenzano il quadro complessivo come i costi delle materie prime e delle difficoltà, in alcuni casi, di approvvigionamento, l’aumento dei costi dei trasporti e dell’energia oltre al rialzo dell’inflazione. Gli imprenditori e il Paese sono chiamati a collaborare per consentire al sistema economico di affrontare positivamente le burrasche di percorso.

I servizi del CSP

Il Centro Studi Printing (CSP) di Stratego Group – che ha curato questo articolo – è un osservatorio economico dedicato al mercato della stampa, comprensivo di tutti i settori ove il printing ha un ruolo fondamentale nello sviluppo del mercato (Consumer; Office; Production; Specialistica). Per far questo si avvale degli strumenti sviluppati al proprio interno o tramite accordi esclusivi con analisti finanziari, proponendo indagini puntuali sui vari settori del mercato. centrostudiprinting@strategogroup.net 37