Generación UPSA

REVISTA ACADÉMICA DE GRADUADOS

Facultad de Ciencias Empresariales | Nº 7

#generaciónUPSA

Facultad de Ciencias Empresariales | Nº 7

#generaciónUPSA

Facultad de Ciencias Empresariales | Nº 7

DIRECTORA

Mary Esther Parada Parada

COORDINACIÓN EDITORIAL

Ana Marietta Colanzi Forfori

CONSEJO EXTERNO

Dr. Luis Guillermo Covernton

(Universidad Católica de Argentina)

CONSEJO EDITORIAL

Roberto Antelo Scott

Ana Marietta Colanzi Forfori

Luz Mariela De Los Rios Cabrera

Rina Torrico Rojas

Juan Fernando Subirana Osuna

Freddy Pacheco Castedo

Antonio de la Vía González

GENERACIÓN UPSA

Revista Académica de Graduados | Nº 7

©2024, Universidad Privada de Santa Cruz de la Sierra - UPSA

© Facultad de Ciencias Empresariales

Primera edición

Año: 2024

Derechos de autor

Prohibida su reproducción Total o Parcial de esta Obra por cualquier medio sin autorización expresa del EDITOR.

CENTRO DE PUBLICACIONES - UPSA

Los artículos publicados expresan la opinión de los autores.

Depósito Legal: 8-1-2875-17

Impreso en Bolivia

Santa Cruz de la Sierra, 2024

1. CÁLCULO DE LA ELASTICIDAD TRIBUTARIA PARA EL DEPARTAMENTO DE SANTA CRUZ CALCULATION OF TAX ELASTICITY OF SANTA CRUZ ....................................................

Enrique Brian Fernandez Zapata

2. EFECTOS DE LA BANCA DIGITAL SOBRE LA BANCARIZACIÓN EN SANTA CRUZ DE LA SIERRA

EFFECTS OF DIGITAL BANKING ON BANKING IN SANTA CRUZ DE LA SIERRA ............

Cindy Lema Silvera

3. RIESGOS CLIMÁTICOS Y SEGUROS AGRÍCOLAS EN BOLIVIA

CLIMATIC RISKS AND AGRICULTURAL INSURANCE IN BOLIVIA

Nataly Alejandra Monroy Garzon

4. IMPACTO DEL GASTO PÚBLICO PRODUCTIVO SOBRE EL CRECIMIENTO ECONÓMICO DE BOLIVIA EN BASE AL MODELO DE BARRO IMPACT OF PRODUCTIVE PUBLIC EXPENDITURE ON GROWTH ECONOMIC DEVELOPMENT OF BOLIVIA, BASED ON THE BARRO MODEL ...................................

Andrés Fermín Paz Ponce

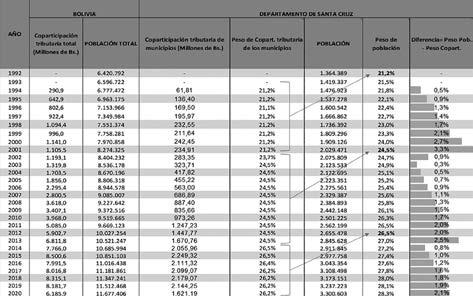

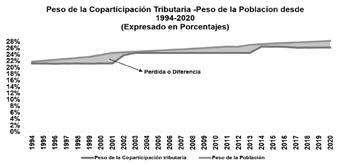

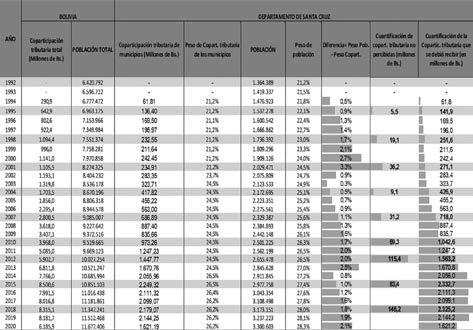

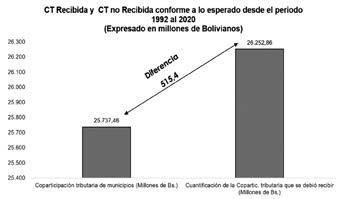

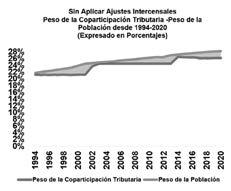

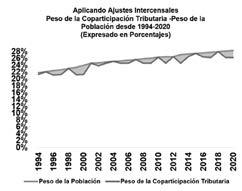

5. ANÁLISIS DE LA NECESIDAD DE APLICAR AJUSTES INTERCENSALES DE FORMA TRIENAL PARA LA DISTRIBUCIÓN DE LA COPARTICIPACIÓN TRIBUTARIA ANALYSIS OF THE NEED TO APPLY INTERCENSAL ADJUSTMENTS TRIENNALLY FOR THE DISTRIBUTION OF TAX CO-PARTICIPATION .................................................

Marcos Leonardo Unzueta Caballero

Los artículos publicados son de entera responsabilidad de los autores y no representan la posición de la Universidad Privada de Santa Cruz de la Sierra - UPSA.

Nos complace presentar la edición No. 7 de Generación UPSA Revista académica de graduados de la Facultad de Ciencias Empresariales, un compendio de investigaciones que reflejan el rigor académico y la relevancia práctica en el ámbito económico y empresarial. En esta ocasión, nuestros graduados abordan temas cruciales para el desarrollo económico y social de Bolivia, con un enfoque particular en el departamento de Santa Cruz.

Entre las temáticas que se abordan están: problemáticas relacionas a la elasticidad tributaria, riesgos climáticos y seguros agrícolas, banca digital y la bancarización, aplicación del modelo de Barro al gasto público productivo y crecimiento económico, así como, ajustes intercensales y coparticipación tributaria.

Cada uno de estos artículos no sólo enriquece el debate académico, sino que también ofrece recomendaciones prácticas que pueden influir en las políticas públicas y el desarrollo económico de Bolivia y muy especialmente del departamento de Santa Cruz, así como dejar temas en mesa para nuevas investigaciones. Agradecemos a nuestros autores por su dedicación y a nuestros lectores por su continuo apoyo y compromiso con la excelencia académica.

Esperamos que esta edición inspire nuevas ideas y contribuciones significativas en el campo de las ciencias empresariales.

Mgs. Mary Esther Parada Parada Decana - Facultad de Ciencias Empresariales Universidad Privada de Santa Cruz de la Sierra

1 Graduado de Ingeniería Económica - UPSA.

Este estudio tuvo como objetivo general proporcionar una medición de las elasticidades de los principales impuestos del sistema tributario del departamento de Santa Cruz, de manera que permita dar señales sobre los efectos que se puede percibir conforme sucedan los cambios en la economía y que contribuya al análisis de la situación fiscal del país. Las estimaciones de las elasticidades se obtuvieron por medio de la aplicación de un modelo de corrección de error y vectores de cointegración, además se estimaron las elasticidades a corto y largo plazo. Las elasticidades tributarias miden el cambio que experimentan los ingresos tributarios ante variaciones en el ingreso o producción nacional.

Si la recaudación depende de varios factores, lo fundamental es determinar para cuáles factores e impuestos es útil calcular la elasticidad. En este estudio se determinaron usar los impuestos del IVA, IT, IUE, GA, IVA importaciones e ICE. Debe tenerse presente que el valor de la elasticidad depende básicamente de la estructura impositiva y de la progresividad del sistema. La elasticidad de la recaudación tributaria es una variable de gran importancia en los análisis de la evolución fiscal y para las proyecciones de ingresos tributarios.

Palabras claves: Elasticidad tributaria, modelo de corrección de error, vectores de cointegración.

En este estudio se presenta una estimación de las elasticidades tributarias para los principales tributos, a saber, impuesto al valor agregado, impuesto a las transacciones, impuesto a las utilidades de las empresas, impuesto al consumo especifico, gravamen arancelario e impuesto al valor agregado

The general objective of this study was to provide a measurement of the elasticities of the main taxes of the tax system of the department of Santa Cruz, so as to give signals on the effects that can be perceived as changes occur in the economy and to contribute to the analysis of the country's fiscal situation. The estimates of the elasticities were obtained through the application of an error correction model and cointegration vectors, in addition the elasticities were estimated in the short and long term. Tax elasticities measure the change in tax revenues in the face of changes in domestic income or production. If the collection depends on several factors, the fundamental thing is to determine for which factors and taxes it is useful to calculate the elasticity. In this study it was determined to use the taxes of VAT, IT, IUE, GA, VAT imports and ICE. It should be borne in mind that the value of elasticity depends basically on the tax structure and the progressivity of the system. The elasticity of tax collection is a variable of great importance in the analysis of fiscal developments and for tax revenue projections.

Keywords: Tax elasticity, error correction model, cointegration vectors.

de las importaciones, asimismo de la recaudación total, importaciones, producto interno bruto, consumo e importaciones; mediante el uso de modelos econométricos que permiten efectuar la estimación de elasticidades tanto de corto como de largo plazo. Los datos que se utilizaron son exclusivamente

los del departamento de Santa Cruz. El análisis consideró modelos de series de tiempo y de cointegración para estimar las respectivas elasticidades de largo y corto plazo. Se emplearon los datos disponibles desde el primer trimestre del año 1994 hasta el cuarto trimestre del año 2019, pues es una serie de tiempo consistente para el uso en los modelos estadísticos considerados.

Pocos son los estudios que se han realizado en el país respecto a la estimación de las elasticidades tributarias, entre ellos se pueden citar los de Caballero y Avalos (2017) y Manjón (2019); sin embargo, se carece de estudios sectoriales por departamento que permitan determinar los efectos que el aumento en la producción puede tener en la recaudación fiscal, medida a través del análisis de las elasticidades de corto y largo plazo. En ese sentido, el presente proyecto de grado aporta en la creación de tales estimaciones, basadas en el comportamiento de la recaudación de las últimas dos décadas y media, lo que permite un mejor análisis de la evolución de las finanzas, así como la posibilidad de realizar proyecciones o determinar cambios en los ingresos futuros.

Antecedentes

En Bolivia han sido pocos los estudios realizados para estimar las elasticidades de los diferentes tributos. En algunos documentos de investigación se realiza un análisis estadístico y gráfico de los principales ingresos tributarios que tiene Bolivia y en otros documentos se estiman las diferentes sensibilidades de largo plazo de los diferentes tributos. Santa Cruz no ha sido participe de ninguno de estos estudios más que como suma del total de país, vale decir que no existe un cálculo de elasticidad para los tributos del departamento.

Planteamiento del problema

Inexistencia del modelo de elasticidad tributaria en el departamento de Santa Cruz.

Objetivo general

Determinar el modelo de elasticidad tributaria a corto y largo plazo en el departamento de Santa Cruz.

Objetivos específicos

• Análisis de la situación económica y tributaria.

• Análisis de los modelos para la estimación de elasticidades.

• Cálculo de las elasticidades tributarias de corto y largo plazo a través de un modelo de cointegración y un modelo de vectores de corrección de errores.

Muestra

El presente estudio se realizó gracias a los datos brindados a través de entidades públicas de interés como ser en instituto nacional de estadísticas, el servicio de impuestos nacionales y la aduana nacionales. El límite temporal del estudio es de 30 años, esto se debe a la accesibilidad de los datos, el límite fue el año 2019 que fue el ultimo año completo con periodo con normalidad, sin las variaciones exabruptas motivo a la pandemia COVID 2020.

Análisis de la actividad económica

La economía del departamento de Santa Cruz es la más grande del país desde ya hace tres décadas alcanzando un Producto Interno Bruto (PIB) Real superior a los 15 millones de dólares estadounidenses en 2019. Su participación en el PIB a precio de mercado subió de 29,10% en el 2018 a 29,58% en el 2019 como se puede observar en el gráfico 3.1.

El progreso económico desde principios de siglo ha tenido un crecimiento uniforme por causa del dinamismo de los demás departamentos por la bonanza económica, desde 1996 tomó ventaja por delante de los demás departamentos y no fue hasta el 2016 que se sobrepuso alcanzando casi un 1/3 del PIB de Bolivia,

Una de las características económicas de Santa Cruz es el dinamismo del sector agropecuario e industrial. Parte importante de la producción de alimentos del país se origina en el departamento. Igualmente es virtualmente el único productor de algunos cultivos agrícolas que se comercializan tanto en el mercado interno como externo.

Santa Cruz fue tomando importancia con el pasar de los años desde 1990 donde uno de cada 9 habitantes poblaba el departamento, hasta la actualidad que lleva tercio de la población a nivel nacional. Esto se debe en principal al crecimiento económico que tuvo el departamento a comparación de los demás, haciendo su clima, recursos naturales e interculturalidad de principal incentivo a los departamentos del interior migrar a Santa Cruz.

Recaudaciones de tributos y sus comportamientos

Para el análisis total del presente estudio se ocuparon datos históricos del Instituto Nacional de Estadísticas, Aduana Nacional e Impuestos Nacionales.

El dato histórico del Producto Interno Bruto fue obtenido mediante el documento “Santa Cruz: Producto Interno Bruto a precios constantes, según actividad económica, 1988-2021” del INE. Estos datos son anuales y para poder trimestralizarlos se ocupó el estudio de desempeño económico departamental durante la crisis del COVID-19 de M. Chalup & L. Escobar; donde detallan variaciones del producto interno bruto en términos

reales. Con los datos anuales del INE y las variaciones del estudio de M. Chalup & L. Escobar se pudo trimestralizar los datos anuales para convertirlos en trimestrales mediante el método Fernandez de trimestralización. Fue el mismo procedimiento para los datos de consumo privado y público para las familias. Todos los históricos de impuestos que bridaron las diferentes instituciones públicas, son datos en términos nominales, es decir están tomando el valor o precio de la magnitud económica como se encuentra actualmente. En este caso sí se incluye la inflación y otros aspectos económicos como la pérdida de valor de una moneda. Para poder realizar un correcto análisis y buenas predicciones para poder calcular la elasticidad tributaria se precisa que todas las variables estén en términos reales. Para poder transformar una variable de termino nominal a real se precisa utilizar un índice de precios o un deflactor relacionado, el índice de precios para el departamento de Santa Cruz solo tiene datos públicos desde el 2016, por tal motivo se ocupó el deflactor del PIB para poder transformar todas las variables en términos reales.

Los diferentes impuestos cuentan con mucha volatibilidad en el tiempo, es decir que varía mucho por diferentes factores. Para poder tener una mejor interpretación de las variables, luego de deflactarlas, se les aplico un ajuste estacional gracias al implemento del modelo CENSUS-ARIMA-X11. Esto permitió observar de mejor manera la evolución del recaudo total tributario en el departamento. Mediante observación de las series antes de aplicar el ajuste estacional y después del ajuste estacional se llegó a la conclusión de que no varía mucho cuando se le aplica en ajuste y cuando no, esto se debe a que es muy probable que las variaciones son ajenas a la estacionalidad.

A lo largo de los años Santa Cruz a cruzado por algunas crisis civiles que tuvieron un impacto en todas las areas

del departamento, esto también se ve reflejado en la recaudación de impuestos.

“La Masacre de Octubre” o “Masacre de Octubre Negro” es el nombre que se le dio a la represión sangrienta llevada a cabo en Bolivia durante octubre de 2003, en el marco de convulsiones sociales generadas tras el anuncio de una serie de medidas propuestas por el Gobierno del Presidente Gonzalo Sánchez de Lozada, quien autorizó la intervención militar contra acciones protagonizadas por civiles durante la serie de eventos denominada “Guerra del gas”, que cobraron la vida de al menos 67 personas y culminaron con la renuncia de Sánchez de Lozada. Este acto repercutió directo en la recaudación como en la del impuesto al consumo especifico puesto a que muchos establecimientos se vieron paralizados y muchas instituciones financieras igual.

Otros motivos de variación fueron el incremento sostenido en el tiempo función al crecimiento de la actividad económica, el comportamiento de este tiene que ver con una estacionalidad más alta en las recaudaciones, esto tiene que ver con cambios en las políticas tributarias.

En la mayoría de los impuestos analizados lanzó resultados normales e iguales para todos los trimestres con excepción del Impuestos a las utilidades de las empresas (IUE) que lanzó que tiene una mayor recaudación en el segundo y tercer trimestre del año, esto se debe a que estas son las fechas límites del pago de este. Y también se ve un poco de incremento en los impuestos de consumo como el IVA en el último periodo, este se cree generado por el incremento de compras de las fiestas de fin de año.

El cálculo de las elasticidades en el presente trabajo de investigación se realizó con distintas estimaciones, con modelos de corrección de error (MCVE)

para el cálculo a corto plazo y mediante vectores de cointegración para el cálculo a largo plazo.

Los vectores de cointegración son herramientas fundamentales en el análisis de series temporales que representan relaciones de largo plazo entre variables. Cuando dos o más series temporales están relacionadas de manera no estacionaria, pero presentan una combinación lineal que sí lo es, se dice que están cointegradas. Este concepto es crucial para entender relaciones económicas de equilibrio a largo plazo, ya que implica que, a pesar de las fluctuaciones a corto plazo, las variables mantienen una relación estable en el largo plazo. Matemáticamente, un conjunto de variables {Y ₁ , Y ₂ ….Yk } se considera cointegrado si existe un vector β = (β ₁ , β ₂ ….βk ) tal que la combinación lineal Cointegración = β ₁ Y ₁ + β ₂ Y ₂ + ….+ βkYk es estacionaria.

Por otro lado, los modelos de corrección de error (ECM, por sus siglas en inglés) son utilizados para capturar y corregir las desviaciones de largo plazo en las relaciones cointegradas. Estos modelos permiten analizar cómo las variables responden a los desequilibrios temporales, es decir, las diferencias entre la combinación lineal cointegrada y el valor observado de la variable. La forma general de un modelo de corrección de error es:

∆Y t = α+β .(Yt-1 - γ Xt-1 )+ ϵt

Fuente: Wooldridge.

Donde ∆Y t representa las diferencias en las variables cointegradas en el tiempo t, α es el término constante, β es el coeficiente de corrección de error que refleja la velocidad de ajuste hacia el equilibrio, Y t-1 es el valor rezagado de la variable dependiente, X t-1 es el valor rezagado de otras variables relevantes y ϵ t es el término de error en el tiempo t

Resultados para las elasticidades tributarias

La elasticidad de un tributo se mide como la variación relativa de un impuesto en específico sobre la variación relativa de su respectiva base tributaria, manteniendo constante el sistema tributario. Se la puede expresar de la siguiente forma:

Ecuación 2 Elasticidad tributaria

Fuente: Wooldridge

Variables

Impuesto Fuente

Recaudación Total Tributaria (RT)

Impuesto al valor agregado (IVA)

Impuesto a las Transacciones (IT)

Impuestos a las Utilidades de las Empresas (IUE)

Impuesto al Consumo Específico (ICE)

Gravamen Arancelario (GA)

Impuesto al Valor Agregado de las Importaciones (IVAIMP)

Servicios de Impuestos Nacionales y Aduana Nacional de Bolivia

Servicios de Impuestos Nacionales

Servicios de Impuestos Nacionales

Servicios de Impuestos Nacionales

Aduana Nacional de Bolivia

Aduana Nacional de Bolivia

Aduana Nacional de Bolivia

Donde X es la recaudación tributaria, Y es la base tributaria especificada y E es un número que podrá ser entonces mayor, igual o menor que 1, lo cual está indicando el grado de elasticidad o inelasticidad que tiene el sistema tributario o un impuesto en particular. Un sistema tributario es elástico cuando el valor de su elasticidad es mayor que la unidad, esto quiere decir que el impuesto aumenta a una tasa superior a la del crecimiento de su base tributaria.

Luego de un respectivo filtro de las variables y limpieza de los datos se utilizó los datos de los impuestos con sus respectivas bases imponibles, para esto se utilizaron datos que sean relevantes y que tengan una significancia para con los tributos. Por ejemplo, para el impuesto de valor agregado de las importaciones, se utilizó el valor de las importaciones.

Base imponible +I6:L11I9I6:L10I6:L15

Producto interno bruto

Consumo Público y Privado

Producto interno bruto

Producto interno bruto

Producto interno bruto

Importaciones

Importaciones

Instituto Nacional de Estadística

Instituto Nacional de Estadística

Instituto Nacional de Estadística

Instituto Nacional de Estadística

Instituto Nacional de Estadística

Instituto Nacional de Estadística

Instituto Nacional de Estadística

Para poder realizar los modelos de Corrección de Error y de Vectores de Cointegración, que son los que sirven para determinar la elasticidad de corto y largo plazo respectivamente, existen algunos pasos previos que son los que determinan si las variables están preparadas o no para estimar el modelo. El primer paso, y tal vez el más importante, es determinar

que todas las variables sean integradas de orden uno o más conocida como I(1). Esto significa que los datos de la variable presentan estacionariedad en su primera diferencia a un 5% de nivel de significancia. Para realizar esta prueba se escogió la prueba estándar de raíz unitaria con el método de Dickey-Fuller aumentada (ADF).

PRUEBA DE RAIZ UNITARIA

Variables Explicadas

Estadístico T -0,5776 -4,7405

RT

TCV* AL 5% -2,9 -2,9 prob. 0,8685 0 IVA

IUE

ICE

I(1)

Estadístico T -0,761 -10,6215 I(1)

TCV* AL 5% -2,89 -2,89 prob. 0,8242 0,0001

Estadístico T -1,0601 -3,244 I(1) TCV* AL 5% -2,9012 -2,9 prob. 0,7273 0,0213

Estadístico T -1,073014 -22,1386 I(1)

TCV* AL 5% -2,9 -2,9 prob. 0,7226 0,0001

Estadístico T

AL 5%

Estadístico T -1,42 -11,97 I(1) TCV* AL 5% -2,88 -2,89 prob. 0,5696 0,0000

Estadístico T

-11,58

AL 5% -2,88 -2,89 prob. 0,6351 0,0000

Variables Esplicativas

Estadístico T 3,09 -6,96 I(1) TCV* AL 5% -2,89 -2,89 prob. 1,0000 0,0000

Estadístico T -1,3285 -7,114 I(1)

AL 5% -2,89 -2,89 prob. 0,6126 0

Estadístico T -1,15 -13,13 I(1) TCV* AL 5% -2,89 -2,89 prob. 0,6911 0,0000

"* Test critical value (valor crítico de prueba) al 5%.

Fuente: SIN, Aduana Nacional e INE.

Como se puede observar, todos los impuestos son integrados de orden uno. Otra de las condiciones para poder tener una correcta estimación de un vector de cointegración es poder verificar que los residuos cumplan con dos condiciones en el modelo log lineal, que sea estacionaria en integrada I (0) y que sea una caminata aleatoria sin rumbo.

Prueba de cointegración de Engle-Granger

Los vectores de cointegración proporcionan un coeficiente de

elasticidad que se entiende como el de largo plazo. Para poder correr de manera óptima y que sean significativos, los diferentes modelos deben pasar la prueba de cointegración de EngleGranger, donde las probabilidades de sus respectivos estadísticos deben ser menores que el nivel de significancia al 5%. Esta prueba es excluyente para poder determinar los vectores de cointegración y los modelos de corrección de error, puesto a que sin cointegración no existe relación a largo ni corto plazo.

Prueba de cointegración de Engle-Granger valor probabilidad cointegración retardos observaciones No. de tendencias

ga

Eg estadístico t -2,97 0,1266

Eg estadístico z -16,80 0,0898

ice Eg estadístico t -3,83 0,0168 SI 5

ivaimp

rt

iva

Eg estadístico z -97,83 0,0000

Eg estadístico t -4,62 0,0015

Eg estadístico z -54,99 0,0000

Eg estadístico t -2,50 0,2576

Eg estadístico z -36,14 0,0005

Eg estadístico t -4,99 0,0005

Eg estadístico z -38,94 0,0002 it

iue

Eg estadístico t -2,09 0,4846

Eg estadístico z -10,68 0,2995

Eg estadístico t -2,12 0,4720

Eg estadístico z -12,10 0,2281

Fuente : SIN, Aduana Nacional e INE.

Como se puede observar en el cuadro, sólo los impuestos ICE, IVAIMP, RT e IVA cumplen con la prueba de cointegración, es decir, sólo esas cuatro variables tienen relación con su base impositiva como las importaciones y el producto interno bruto.

Las demás variables no tienen relación con su base impositiva a corto plazo, así que de tal forma no se pueden calcular los modelos de corrección de error y vectores de cointegración.

Una vez determinada la cointegración se pasa a definir la ecuación de los vectores de cointegración. Todas las variables utilizadas en las diferentes regresiones se transformaron a logaritmos para facilitar el cálculo directo de las elasticidades parciales y para mitigar el efecto de observaciones atípicas y/o anómalas sobre los resultados de estimación.

La definición del modelo de largo plazo que permite estimar las elasticidades de largo plazo, son distintos vectores de

cointegración, donde el impuesto está en función de la base imponible respectiva y, para ello, se los definen en logaritmos a cada uno para obtener las elasticidades parciales directamente.

Tabla 3. Estimación de elasticidades de largo plazo

Estimación de elasticidades de corto plazos

IMPUESTO

Gravamen Arancelario

Consumo Específico

IVA Importaciones

Recaudación Total

Impuesto al Valor Agregado

Impuesto a las Transferencias

Utilidades de las Empresas

Modelos de Corrección de Error

log(ga) = - 1,4258 + 0,7293 * log(M) + ԑ t

log(ice) = -12,2044 + 1,8587 * log(PIB) + ԑ t

log(ivaM) = 2,6229 + 1,0876 * log(M) + ԑ t

log(Rt) = 7,760 + 1,8001 * log(PIB) + ԑ t

log(iva) = -13,0859 + 2,2919 * log(PIB) + ԑ t

log(it) = 4,859 + 1,1715 * log(PIG) + ԑ t

log(iue) = -10,7204 + 1,934 * log(PIB) + ԑt

Fuente : SIN, Aduana Nacional e INE.

Respecto a los resultados de las elasticidades tributarias estimadas, se encuentra que, en el largo plazo, la elasticidad de la recaudación total, dada la base especificada del PIB, es de 1.80. Esto muestra que, por cada punto porcentual de aumento en el PIB, la recaudación de largo plazo de los ingresos tributarios se incrementará en 1.80%. Al estimarse la elasticidad del impuesto al valor agregado, se comprueba que, por cada punto porcentual de incremento del PIB, la recaudación de largo plazo se aumenta en un 2.23% y presenta los signos esperados con coeficiente estadísticamente significativo, también teniendo un R^2 alto.

En general, se encuentra que los impuestos son muy sensibles al comportamiento del crecimiento de variables macroeconómicas como el PIB y las importaciones.

Se presenta los resultados de los distintos modelos para la Recaudación Total Tributaria (RT), Impuesto al Valor Agregado (IVA), Impuesto al Consumo Especifico (ICE) e IVA de las importaciones (IVAIMP) que son los que cumplen los requisitos para correr el modelo de corrección de errores con el método de Mínimos Cuadrados Ordinarios, aplicando la diferencia de los logaritmos de los diferentes impuestos y sumándole los residuos de años anteriores.

Tabla 4. Estimación de elasticidad a corto plazo

Estimación de elasticidades de corto plazos

IMPUESTO

Gravamen Arancelario

Consumo Específico

IVA Importaciones

Recaudación Total

Impuesto al Valor Agregado

Impuesto a las Transferencias

Impuesto a las Utilidades de las Empresas

Fuente : SIN, Aduana Nacional e INE.

Modelos de Corrección de Error

Δ(log(ga)) = 0,0033 + 0,3552 * Δ(log(M)) - 0,2739 * ԑt-1

Δ(log(ice)) = -0,0208 + 3,448 * Δ(log(PIB)) - 0,2556 * ԑt-1

Δ(log(ivaM)) = 0,0075 + 0,4973 * Δ(log(M)) - 0,2897 * ԑt-1

Δ(log(Rt)) = -0,0149 + 2,8852 * Δ(log(PIB)) - 0,5296 * ԑt-1

Δ(log(iva)) = 0,0023 + 1,9793 * Δ(log(PIB)) - 0,4923 * ԑt-1

Δ(log(it)) = -0,0064 + 1,4567 * Δ(log(PIG)) - 0,5740 * ԑt-1

Δ(log(iue)) = -0,0819 + 9,9377 * Δ(log(PIB)) - 0,9997 * ԑt-1

Tabla 5. Coeficientes de elasticidades a corto plazo

Fuente : SIN, Aduana Nacional e INE.

Se puede apreciar que todos los impuestos tienen relación positiva a largo plazo y a corto plazo también, al parecer no presentan relación espuria, y tienen un estadístico F aceptable. Los R cuadrados del modelo de corrección de error son un poco bajos, pero esto no le quita o excluye al modelo.

Respecto a los resultados de las elasticidades estimadas, se encuentra que, en el corto plazo, la elasticidad de la recaudación total, dada la base especificada del PIB, es de 2.88. Esto muestra que, por cada punto porcentual de aumento en el PIB, la recaudación de corto plazo de los ingresos tributarios se incrementará en 2.88%. Al estimarse la elasticidad del Impuesto al Valor Agregado, se comprueba que, por cada punto porcentual de incremento del PIB, la recaudación de corto plazo se aumenta en un 1.93% y presenta los signos esperados con coeficiente estadísticamente significativo, también

teniendo un R² alto. Similar análisis se obtiene de los Impuestos al Consumo Específicos y el Impuesto al Valor Agregado Importaciones.

Se puede observar que, los impuestos que tienen como base tributaria el Producto Interno Bruto al corto plazo tienen un incremento mayor que a largo plazo. Caso contrario de lo que pasa con el IVA de las importaciones que tiene como base las importaciones.

Las elasticidades indican la relación que existe entre una variable dependiente cuando varia una variable independiente, entrando en tema tributario usualmente las variables independientes que mejor trabajan son el Producto Interno Bruto y, en otros casos, el consumo de las familias y privado, dependiendo el impuesto. En este sentido, la elasticidad, en

términos generales, mide el cambio que experimentan los ingresos tributarios ante la variabilidad en el ingreso o producción. Los resultados de este estudio son importantes porque es la primera vez que se estima la elasticidad tributaria a nivel departamental. Aplicando este enfoque se podría empezar a calcular las elasticidades tributarias de los demás departamentos, esto sería muy útil para pensar en reformas hacia la descentralización administrativa del manejo tributario, o también mejorar las políticas tributarias a nivel departamental.

Como se puede observar en el estudio, sólo cuatro impuestos fueron cointegrados y sirvieron tanto como para largo plazo y corto plazo, los cuatro con una tendencia positiva como se ve en el cuadro siguiente, son coeficientes muy realistas puesto que los impuestos siempre van a inclinarse al crecimiento, y una tendencia negativa, aunque hayan tenido sentido estadístico, no hubiera tenido sentido lógico.

Tabla 6. Cuadro de elasticidades comparativo

plazo

lanzó resultados de elasticidad en todas sus variables, debido a que se usaron variables dummies para corregir errores de breakpoint en sus series de tiempo. Sin embargo, todas las elasticidades que lograron determinar mediante los diferentes modelos lanzaron resultados similares a los del presente proyecto. Los resultados son positivos, ninguno negativo, esto indica que crecen de manera constante todos los impuestos con relación a sus bases imponentes. A continuación se observa a pesar de ser positivas todas las elasticidades del país, con excepción del IVA Importaciones, son menores en comparación con los índices que se muestran en el departamento de Santa Cruz, esto se puede deber a que el departamento crece a un ritmo más acelerado, en términos de recaudación, que el mismo país.

Tabla 7. Elasticidades a corto y largo plazo para Bolivia

Impuestos

Fuente : SIN, Aduana Nacional e INE.

Como se puede observar la Recaudación

Total y el Impuesto al Consumo Específico en el corto plazo tienden a tener un coeficiente más alto que en el largo plazo, lo mismo pasa en situación inversa en el impuesto al valor agregado e impuesto al valor agregado de las importaciones que tienden a tener un coeficiente menor a corto que a largo plazo.

El trabajo de investigación de “Elasticidades tributarias de corto y largo plazo en Bolivia, 1990-2016” (Caballero Martínez & Avalo Arcienega, 2017),

ELASTICIDADES

Fuente: Elaboración propia.

Respecto al criterio de relación espuria, se realizaron las pruebas correspondientes para asegurar la validez de los resultados de cointegración.

Con respecto a los tres impuestos que no presentaron cointegración, esto se puede explicar debido a la alta volatilidad en su serie de tiempo, esto hizo que pierda significancia estadística su relación a través del tiempo.

Los cuatro impuestos que presentaron cointegración dan a saber que son resultados confiados, vale decir que hay certeza estadística de que las predicciones se cumplan. Estos

indicadores nos muestran que los ingresos al departamento por la recaudación serán mayores mediante crezca más la actividad económica. También se establece cuáles son los impuestos más relacionados al PIB, los cuales son el IVA, ICE, IVA IMP y en su conjunto la recaudación Total.

Los resultados de la investigación son relevantes para la economía en su conjunto, pues permite tener señales de cómo podría ser el comportamiento recaudatorio de los principales impuestos con respecto al desenvolvimiento de la economía nacional y al mismo tiempo permite analizar qué factores contribuyen a mejorar las elasticidades de corto y largo plazo. Que tengan una elasticidad correcta a corto plazo significa que estos datos que se obtuvieron pueden reflejar los ingresos a corto plazo, lo mismo en el caso del largo plazo.

Darle más importancia al análisis de estudios de elasticidades tributarias departamentales, puesto a que hasta el momento no se encuentran datos oficiales de estos índices. Su importancia se basa en el conocimiento transparente de éste. Tener conocimiento de las elasticidades tributarias sirven para, en primer lugar, poder predecir cuáles serán los ingresos y cómo va a fluctuar la situación fiscal del país. En segundo lugar, porque son un insumo más para las posibles reformas económicas y conocer cómo se mueve el ciclo económico.

Es importante saber las elasticidades en específico por departamento para poder negociar con el gobierno central una mayor descentralización en el caso que una economía recaude mucho más que otras, como es el caso de Santa Cruz frente a los otros departamentos. Entender las elasticidades permitirían una mejor definición de los impuestos sabiendo que el IVA e ICE por ejemplo tienen una alta elasticidad y por lo tanto van a seguir creciendo de mano con la economía, pero

impuestos como IVA Importaciones que tienen una elasticidad a corto y largo plazo menor a uno significan que su crecimiento va a ir mas de la mano de las reformas y no tanto el crecimiento de las actividades económicas del departamento de Santa Cruz.

Aduana. (s.f.). Articulo 20 del Reglamento a la Ley General de Aduanas DS 25870.

Arias, E. R. (2018). Economipedia.

Caballero Martínez, R., & Avalo Arcienega, R. A. (2017). Elasticidades tributarias de corto y largo plazo en Bolivia. Scielo.

Fernandez, C. C. (2020). Ingresos fiscales y elasticidades tributarias : estimación de las elasticidades tributarias de corto y largo plazo para los principales impuestos. Editorial Universidad Nacional.

Ministerio de Desarrollo Productivo y Economía Plural. (2020). Estado economico productivo del departamento. DAPRO.

Molares, E. (2014). Metologías para la estimación de ingresos corrientes del sector público.

Perron, P. (1989). The great crash, the oil price shock, an the unit root hypothesis. The econometric society, 41.

Phillips, P. C. (1995). Mínimos cuadrados totalmente modificados y autorregresión vectorial. The Econometric Society, 56.

Urbina, G. B. (2018). Evaluacion de Proyectos. Mexico: Mc Grawl Hill. Wooldridge, J. M. (2010). introducción a la econometría un enfoque moderno. Michigan: CENCAGE Learning.

Guzmán, A. (2018, 14 de agosto). Tecnología: 200 empresas en Bolivia exportan $us 50 millones anuales en software. Diario Los Tiempos. https://www.lostiempos.com/ actualidad/economia/20180814/ tecnologia-200-empresas-boliviaexportan-us-50-millones-anuales.

El presente articulo tiene como propósito analizar el efecto de la banca digital sobre la bancarización en Santa Cruz de la Sierra.

La banca móvil se ha incorporado exitosamente de manera global revolucionando la forma de hacer transacciones financieras. Por lo cual, en Santa cruz de la Sierra, gran parte de las entidades financieras han destinado recursos para brindarles a sus usuarios financieros productos y servicios digitales transformando a los procesos más competitivos, eficientes y eficaces de acorde a la nueva era digital.

Sin embargo, a pesar de los esfuerzos de las entidades financieras de establecer protocolos y procedimientos que permitan brindar los servicios financieros, hay sistemas que se quedaron en el pasado y ahora no responden a las nuevas necesidades que se dan por la tecnología. Por lo cual, es importante un análisis actual del impacto de los avances de la banca digital sobre el proceso de la bancarización dentro del territorio cruceño.

Palabras clave: Bancarización, Banca Digital, Innovación.

La banca electrónica creció gracias a las nuevas tecnologías de rápido desarrollo que los nuevos smartphones ofrecían al mercado, los cuales inicialmente permitían facilitar servicios financieros a distancia por un sistema automatizado de respuesta de voz mediante la operadora y el usuario para llevar a cabo operaciones bancarias sencillas o meramente informativas.

Posteriormente inició el desarrollo de modernos canales electrónicos como la banca por teléfono y la banca por Internet

The purpose of this article is to analyze the effect of digital banking on banking in Santa Cruz de la Sierra.

Mobile banking has been successfully incorporated globally, revolutionizing the way of making financial transactions. Therefore, in Santa Cruz de la Sierra, a large part of the financial entities have allocated resources to provide their financial users with digital products and services, transforming the most competitive, efficient and effective processes in accordance with the new digital era.

However, despite the efforts of financial entities to establish protocols and procedures that allow them to provide financial services, there are systems that are left in the past and now do not respond to the new needs created by technology. Therefore, a current analysis of the impact of the advances of digital banking on the banking process within the Santa Cruz territory is important.

Keywords: Banking, Digital Banking, Innovation.

para favorecer la accesibilidad de los servicios financieros en el país.

Para analizar el impacto y medir el proceso de bancarización dentro de un territorio se toma en cuenta la variable de profundización del sistema financiero y el incremento de la importancia creciente de los servicios financieros, tanto dentro de la economía como en la vida de los agentes económicos basándonos en estándares internacionales de la bancarización.

Se entiende por bancarización el nivel de disponibilidad, acceso y utilización de la población de un país o una región económica a los servicios ofrecidos por los bancos y/o otras entidades que forman parte del sistema financiero.

A continuación, se identifican las variables de bancarización más relevantes que permiten determinar el grado de bancarización tomando en cuenta las principales ramas de la inclusión financiera: Profundización financiera, disponibilidad y cobertura geográfica y finalmente el acceso y uso de los servicios financieros ofrecidos en un determinado territorio.

Macroeconómica Financiera

En esta categoría, se toman en cuenta datos macroeconómicos con relación al PIB. Lo cual permite medir la profundidad del sistema financiero actual desde un punto de vista de la economía en su conjunto.

• Cartera de créditos / PIB

• Depósitos del público / PIB

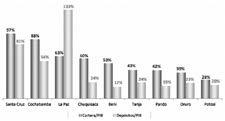

Depósitos y cartera de créditos/ PIB departamental al 2021

Fuente: Reporte de la inclusión financiera ASFI 2022.

Santa Cruz cuenta con una profundización financiera de créditos y depósitos del 97% y 81% respectivamente. Es importante resaltar que con una tendencia similar a datos registrados hace 10 gestiones, en Santa Cruz, los cocientes CRED/PIB y DEP/ PIB mantienen una estrecha relación, con solo un 16% de diferencia a favor de los créditos en el departamento.

Si bien el comportamiento de estos indicadores se ha mantenido a lo largo de las últimas 10 gestiones, se esperaría un mayor porcentaje de depósitos en Santa Cruz, debido a que es el departamento con el mayor crecimiento poblacional.

La presente variable de disponibilidad y cobertura de los servicios financieros se concentra en la distribución de los servicios financieros entre los distintos grupos de clientes financieros dentro del área considerada para determinar los niveles de concentración geográfica por población.

• Puntos financieros (PAFs)

• Puntos de atención financiera por cada 100.000 habitantes

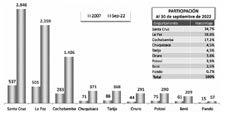

Número de puntos de atención financiera por departamento

Fuente: Reporte de la inclusión financiera ASFI 2022.

Número de puntos de atención financiera por cada 100.000 habitantes por departamento

Fuente: Reporte de la inclusión financiera ASFI 2022.

Existe mayor participación en las plazas de Santa Cruz naturalmente por su mayor población, pero también por su mayor participación económica en el país. Desde el 2007 a septiembre del 2022, se observa un aumento de 63 puntos de atención financiera por cada 100.000 habitantes, cabe resaltar que este crecimiento es el mayor porcentualmente en relación con los otros departamentos.

Dentro del departamento de Santa Cruz se cuenta con 56 municipios de los cuales uno representa a la ciudad de Santa Cruz de la Sierra. Comparando los datos registrados de la gestión 2007 a la presente gestión, se observa que Santa Cruz ha llegado a casi triplicar sus puntos de atención financiera. Con una mayor concentración en la ciudad de Santa Cruz de la Sierra por la latente demanda que existe en el municipio.

2.3. Acceso y utilización de los servicios financieros

En la presente variable de acceso a los servicios financieros se pretende categorizar entre los sujetos económicos que no tienen acceso a los servicios financieros debido a las barreras de accesibilidad, a los sujetos que sí tienen acceso a dichos servicios y dentro de ellos, determinar a los que realmente realizan operaciones financieras.

La intensidad de uso se vincula a la cantidad de transacciones realizadas por una población de referencia. Con esta variable se pretende desglosar y subdividir distintos aspectos de la bancarización, para no sólo determinar su acceso sino también entender cuál es el verdadero uso dado a los servicios financieros.

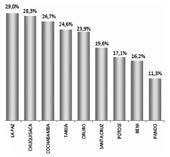

Relación del número de prestatarios en relación con la PEA departamental a junio 2022 en porcentaje

Fuente: Reporte de la inclusión financiera ASFI 2022.

En base a lo establecido con respecto al indicador de uso, Santa Cruz se encuentra por debajo de la media porcentual con un 19.6%. 10 puntos porcentuales por debajo de La Paz. Dentro de este indicador, se observa que Santa Cruz no se destaca por una significativa afluencia de la población económicamente activa hacia el crédito a comparación de otros departamentos del eje central del país.

Por otro lado, con respecto al número de cuentas de depósito por departamento, Santa Cruz, con 4.436.612 cuentas, constituye un 30% del total en términos de numero de cuentas de depósito. Este porcentaje se ha mantenido con la misma tendencia de crecimiento a lo largo de los últimos 10 años. Siendo el día de hoy el departamento con mayor concentración de numero de cuentas de depósito dentro del país con una tendencia al ahorro formal dentro de instituciones financieras reguladas, lo cual posibilita el acceso a otros productos financieros como los seguros o los créditos.

3. Análisis de las variables de la banca digital versus variables de bancarización

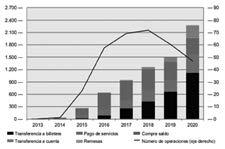

Las variables cuantitativas que se identificaron para analizar el desarrollo y la evolución de la banca electrónica en Bolivia son: las operaciones realizadas por tarjetas (crédito y débito), transferencias electrónicas ACH y billetera electrónica.

3.1. Evolución de las operaciones de tarjetas de crédito y débito vs. Profundización macroeconómica

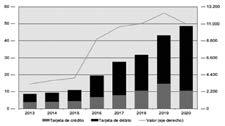

El informe del BCB menciona que la evolución de las operaciones con tarjetas electrónicas fue determinada por las condiciones de la economía en la gestión 2020. La necesidad de encontrar mecanismos para acercar a oferentes y demandantes en situación de emergencia sanitaria, confinamiento y distanciamiento social, generaron desafíos y oportunidades para empresas y comercios proveedores de bienes y servicios.

En este contexto, se superaron restricciones al uso de este instrumento de pago. Como resultado, el número de operaciones se incrementó en un 13% con relación a la gestión anterior, alcanzando un total 48,5 millones de transacciones, mientras que el importe procesado fue de Bs 10.977 millones, inferior en 11% a aquel del 2019. Del número total de operaciones procesadas, el 78% corresponde a transacciones con tarjetas de débito y el 22% a transacciones con tarjetas de crédito.

Evolución de las tarjetas electrónicas

Fuente: Informe de vigilancia del sistema de pagos 2021 BCB.

Contrastando la información anterior con el cuadro evolutivo de los depósitos a octubre del 2021, se observa que los resultados van de la mano al mostrarse en ambos casos un aumento tanto de las operaciones de las tarjetas de débito con los depósitos del sistema financiero.

Demostrando que a una mayor influencia de transacciones mediante tarjetas electrónicas de débito genera una mayor tendencia de ahorrar en entidades financieras por parte del consumidor.

El crecimiento de la cartera de créditos y de las captaciones del público tienen una relación directamente proporcional con el incremento de las transacciones digitales, especialmente aquellos productos como las tarjetas de débito y crédito.

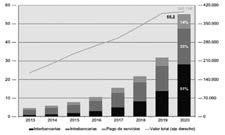

Evolución de la billetera móvil (en millones de operaciones y millones de bolivianos)

Fuente: Informe de vigilancia del sistema de pagos 2021 BCB.

El Banco Central de Bolivia en el informe de sistema de pagos 2020, determina que el comportamiento de operaciones con billetera móvil durante la gestión 2020 fue distinto al resto de los IEP debido a que el incremento se produjo en el valor procesado, valor superior al registrado en 2019 en un 51%., las transacciones con billetera móvil alcanzaron un total de Bs2.269 millones a través de 46,8 millones de operaciones: 22% inferior a la gestión anterior.

3.3. Evolución de las transacciones electrónicas

El 2020 fue el año que obtuvo el mayor crecimiento por encima de su promedio con 55,2 millones de operaciones, evento que responde al suceso de los cambios de hábitos de la población, es decir, cada vez la población prefiere pagar en mayor medida con mecanismos de pagos electrónicos que en efectivo.

Otro aspecto para destacar es el cambio en la composición de los pagos que se procesan con OETF. En el 2020 las transferencias a otras entidades financieras (interbancarias) pasaron a ser el tipo de operación más importante (51%), dejando en segundo plano a las transferencias entre cuentas de clientes de una misma entidad financiera (con el 35%) y por último a los pagos de servicios, (14%).

Evolución de las transacciones electrónicas y su destino

La banca se enfrenta a una de las situaciones más complejas a escala global y por eso es una prueba donde se medirá cuán efectivas han sido sus estrategias de inversión e innovación para el fortalecimiento de sus canales digitales y seguir atendiendo a sus clientes, además de otras medidas para mantener su calidad de activos reestructurando créditos, ampliando plazos, otorgando nuevos créditos, entre otras.

Se han determinado las siguientes barreras internas y externas como desafíos de la banca digital.

• Prohibiciones de la regulación financiera

• Procesos regulatorios pesados

• Educación digital de la población

• Cultura de innovación

• Desconfianza y delincuencia tecnológica.

Entre las conclusiones es importante resaltar que para propiciar una transformación digital las entidades, deben realizar un análisis integral al cliente para fomentar el acceso al crédito, el ahorro y canales de comunicación que mejoren el uso y la calidad de los productos y servicios financieros, así como un impacto positivo en el bienestar financiero de los clientes. Al comprender de mejor manera las necesidades de los clientes, se ofrecerán productos y servicios que se adecúen a estas necesidades y fomenten una relación a largo plazo.

Fuente: Informe de vigilancia del sistema de pagos 2021 BCB.

Santa Cruz de la Sierra ha sido cuna de las innovaciones digitales como impulsor de la bancarización, obteniendo los mayores índices de uso y acceso a servicios financieros, así como el mayor grado de aceptación en términos de nuevos canales digitales.

Los factores que permitieron el desarrollo de la banca digital al sistema bancario en Bolivia son: La creación y mejora de normativas regulatorias, la inversión en nuevos puntos de atención financiera y la mejora en la cobertura de líneas telefónicas y conexiones a internet.

Por otro lado, se observa que, a pesar de contar con mayores índices de digitalización, los números de puntos de atención financiera continúan en crecimiento, lo que demuestra que continúa la tendencia del consumidor de acudir a éstos de manera presencial, haciendo énfasis en una inclusión financiera de carácter “tradicional”.

Se ha establecido una estrecha relación de los procesos innovadores de la banca digital adoptados actualmente con el avance de la expansión de la bancarización bajo los siguientes criterios:

Un incremento de transacciones mediante tarjetas electrónicas de débito genera una mayor tendencia de ahorrar en entidades financieras por parte del consumidor.

Lo más destacable de los servicios de pago móvil es su capacidad para llegar a plazas en las que el nivel de cobertura de servicios financieros no es óptimo, cubriendo un mayo territorio geográfico en zonas desatendidas. Por otro lado, se destaca el uso de la banca digital no solo en zonas desatendidas, sino por personas que tienen un acceso limitado a aproximarse a instituciones financieras presenciales.

Finalmente, se evidencia que la banca digital es un canal no convencional que permite potenciar la bancarización en sus dimensiones de profundización e intensidad de uso de los servicios bancarios en Santa Cruz de la Sierra.

INNOVA BOLIVIA. (2021). Avances de la banca digital en Bolivia.

ASFI. (2022). Reporte de la inclusión financiera.

ASFI. (2017). Recopilacion de normas para servicios financieros.

Banco Central de Bolivia. (2021). Informe de vigilancia del sistema de pagos.

Superintendencia de Economía. (2017). Fichas metodologicas de indicadores financieros.

La agricultura es un sector fundamental en la economía boliviana, puesto que representa una fuente importante de empleo y sustento a las áreas rurales. Sin embargo, los agricultores, especialmente los de pequeña escala, enfrentan riesgos climáticos como sequías, inundaciones, heladas y granizadas que pueden perjudicar seriamente su producción y economía.

Este estudio se enfoca en la importancia de los seguros agrícolas como una herramienta de mitigación de riesgo para contrarrestar los problemas económicos ocasionados por los riesgos climáticos. Asimismo, se exploran diversos tipos de seguros agrícolas como los tradicionales y paramétricos.

Se resalta la capacidad de estos seguros para mejorar la seguridad alimentaria y promover un desarrollo económico sostenible. A pesar de sus ventajas, se abordan los obstáculos que enfrenta su implementación en Bolivia, como la falta de acceso a información, la falta de infraestructura y la falta de conciencia sobre sus ventajas.

En este contexto, se subraya la importancia de los seguros agrícolas como una herramienta crucial para mitigar los riesgos climáticos en la agricultura boliviana. Se hace hincapié en la necesidad de promover su adopción, concienciando sobre sus beneficios y respaldar a los agricultores en el acceso a recursos e información para su implementación.

Palabras clave: Riesgos climáticos, seguros agrícolas, seguridad alimentaria.

Agriculture is one of the pillars of the Bolivian economy and is an important source of employment and livelihood for rural communities. Nevertheless, farmers, particularly those operating at a small scale, contend with climaterelated risks like droughts, floods, frosts, and hailstorms, which can substantially impact their production and economic stability.

This study centers on the importance of agricultural insurance as a risk mitigation tool to address the economic challenges arising from these climate-related risks. It also provides an in-depth look at the different types of agricultural insurance, covering both traditional and parametric insurance.

The capacity of these insurance mechanisms to enhance food security and facilitate sustainable economic development is emphasized. Despite their advantages, the study acknowledges the obstacles hindering their implementation in Bolivia, including limited access to information, inadequate infrastructure, and a lack of awareness regarding their benefits.

Within this context, the study underscores the critical role of agricultural insurance as an essential tool for climate risk mitigation within Bolivian agriculture. It places a strong emphasis on the necessity of promoting their adoption, increasing awareness of their advantages, and providing support to farmers in accessing the resources and information required for implementation.

Keywords: Climate risks, agricultural insurance, food security.

En Bolivia, los fenómenos climáticos adversos han generado pérdidas por un valor de entre 400 y 500 millones de dólares durante la primera década del segundo milenio (PNUD, 2011). Además, el cambio climático podría reducir la producción agrícola en casi un 25% para fines del siglo XXI (IPPC, 2014). A pesar de la necesidad de contar con herramientas de mitigación de riesgos, sólo el 3,1% de las unidades de producción agrícola activas en Bolivia declaró haber contratado algún tipo de seguro agrícola en 2015 (INE, 2015).

El presente trabajo busca comprender los riesgos climáticos a los cuales se enfrenta la producción agrícola en Bolivia, especialmente la de menor escala, a la par que presenta los seguros agrícolas como un mecanismo idóneo para disminuir los problemas económicos ocasionados por estos riesgos. El estudio se realiza en el contexto del sector agrícola de Bolivia, caracterizado principalmente por ser una actividad familiar, de baja productividad, alta ocupación y de altos índices de pobreza.

La motivación es visibilizar al riesgo climático como un problema crítico para los productores agrícolas y su impacto en la seguridad alimentaria del país. Motivando a generar acciones para proteger a los agricultores, como planes educativos para aumentar la demanda de seguros agrícolas, proporcionando así una red de seguridad alimentaria esencial para estos. Además de conocer alternativas a los seguros agrícolas tradicionales, como los seguros agrícolas indexados al clima, que pueden ser una solución efectiva para mitigar los riesgos asociados al cambio climático.

Para ello, se realiza una profunda revisión bibliográfica sobre las perturbaciones climáticas que afectan a la población agrícola en Bolivia, en particular la de baja escala. Se investiga la mitigación del riesgo a través de los seguros agrícolas

y se conceptualiza el mecanismo de los seguros agrícolas, tanto desde el punto de vista de los retos para su implementación como también los obstáculos para su adopción por parte de los productores.

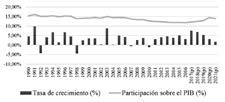

Importancia del sector agrícola en Bolivia

El sector agropecuario en Bolivia desempeña un rol crucial en la economía nacional. Puesto que tiene una participación promedio del 14.13% en el PIB en las últimas décadas, con un crecimiento anual promedio del 3.75% entre 1990 y 2021. El gráfico 2.1 muestra la tasa de crecimiento del sector agropecuario en Bolivia desde 1990 hasta 2021, con una evolución positiva y persistente, aunque variable desde 2011.

Gráfico 2 1 Crecimiento y participación en el PIB nacional del sector agropecuario

Fuente: Elaboración propia con información del Instituto Nacional de Estadística.

La agricultura es la principal ocupación en Bolivia para más del 32,1% de la fuerza laboral, y en las zonas rurales, es la principal fuente de ingresos de más del 72% de la población activa. Sin embargo, en comparación con otros países de la Región Andina de América del Sur, Bolivia tiene el ingreso per cápita más bajo, alta pobreza rural, alta dependencia de la agricultura y una productividad agrícola más baja. Esto puede verse claramente en la Tabla presentada por Daga en su estudio de 2020. La situación actual del sector agrícola boliviano presenta desafíos importantes que deben abordarse para mejorar la calidad de vida de las personas que dependen de él (Daga, 2020).

Tabla 2. 1 Indicadores seleccionados para los países de la región andina

Fuente: Daga, 2020.

2.1. Agricultura a pequeña escala o familiar

La agricultura familiar es clave para la seguridad alimentaria, el desarrollo local y la reducción de la pobreza. En América Latina, el 60% de la población dedicada a la agricultura es familiar, contribuyendo con el 40% de la producción mundial de alimentos (Vila, 2018). En Bolivia, el 96% de las unidades productivas agropecuarias son familiares. La agricultura familiar aporta el 61% de la oferta nacional y ocupa el 67% de la superficie total cultivada en verano. Además, genera el 95% de la mano de obra agrícola y el 61% del volumen de consumo demandado por los hogares bolivianos (Wanderley & Tito Velarde, 2021).

Se categoriza a la agricultura familiar según la tipología descrita por Wanderley & Tito Velarde (2021) en tres tipos: subsistencia, transición y consolidada.

• La agricultura familiar de subsistencia es un sistema de producción en el que se producen alimentos para el autoconsumo y se venden sólo algunos excedentes. Los agricultores utilizan semillas propias y tienen una tecnificación limitada.

• La agricultura familiar de transición tiene un acceso más amplio a la tierra y un rendimiento promedio más elevado, y la mayor parte de la producción se destina a la venta.

• La agricultura familiar consolidada explota una superficie más amplia de tierra y tiene una mayor vinculación con el mercado. En este caso, la mayor parte de la producción se destina a la venta y la mano de obra familiar es menos relevante que en la agricultura de subsistencia y de transición.

2.2. Aporte de la agricultura familiar a la seguridad alimentaria

La agricultura familiar es clave para la seguridad alimentaria y la consecución de los Objetivos de Desarrollo Sostenible (Vargas, 2017). En Bolivia, hay limitaciones de información sobre la situación de la inseguridad alimentaria a nivel nacional. A pesar de ello, el año 2012 se realizó un estudio por el MDRyT y PMA indica que el 30,1% de los municipios en Bolivia presenta un alto grado de vulnerabilidad a la inseguridad alimentaria. Los municipios de alta vulnerabilidad se concentran en la Amazonía norte del departamento de Pando y en los valles interandinos de los departamentos de Chuquisaca y Potosí. Una parte importante de la población vulnerable es de origen indígena o campesino y sus medios de vida se basan en la agricultura de subsistencia (MDRyT - PMA, 2012).

El sector agrícola es uno de los más vulnerables a los riesgos climáticos, lo que puede tener graves consecuencias para la seguridad alimentaria y el desarrollo económico de los países. En Bolivia, el sector agrícola también enfrenta una gran variedad de riesgos climáticos, como sequías, inundaciones, heladas y granizadas, que pueden afectar significativamente la producción

agrícola y la economía del país. El cambio climático es un desafío global y Bolivia es un país muy vulnerable a los fenómenos meteorológicos extremos.

En los últimos años, se han producido graves inundaciones y pérdidas

económicas debido a las variaciones climáticas, como El Niño y La Niña. Desde 1982, estos eventos han provocado pérdidas económicas millonarias y han afectado a millones de personas en el país a lo largo de los años (Daga, 2020).

Tabla 2. 2 Eventos que han provocado pérdidas millonarias a lo largo de los años

Perturbaciones meteorológicas negativas cansaron pérdidas por 527 millones USD y afectaron a 166 mil personas.

El niño provocó pérdidas por 837 millones USD y afectó a 2 millones de personas.

Fuente: Daga, 2020.

Los eventos climáticos extremos, como las inundaciones y las sequías, afectan significativamente a los sistemas agroproductivos de subsistencia, representan el 93% de los problemas que afectan a las familias en el territorio nacional, con las inundaciones siendo el evento más frecuente (32%). Los departamentos de La Paz, Cochabamba y Chuquisaca son los más afectados, con un 20%, 19% y 17% de las familias afectadas respectivamente (INE, 2021).

El Niño y La Niña causaron pérdidas por 956 millones USD y afectaron a 1,4 millones de personas.

Lluvias causaron inundaciones que afectaron a 411 mil personas y causaron pérdidas por 384 millones de dólares.

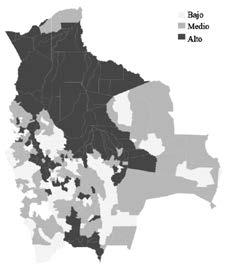

Gráfico 3. 1 Mapa de regiones con amenaza de inundaciones

Fuente: Daga, 2020.

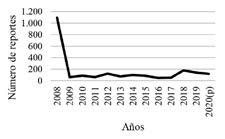

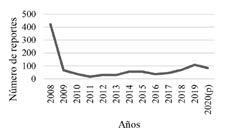

Las inundaciones son un fenómeno natural causado principalmente por la lluvia intensa (VDRA, 2014). Bolivia tiene varias regiones expuestas a inundaciones debido a su topografía y clima, incluyendo el Beni, el Gran Chaco, Cochabamba y Santa Cruz (Daga, 2020). De acuerdo con una investigación realizada por la Unidad de Análisis de Políticas Sociales y Económicas (2015), se ha demostrado que el 53,5% de la población boliviana dedicada a actividades agropecuarias es vulnerable a desastres relacionados con inundaciones. Además, se registran aproximadamente 87 informes de inundaciones anualmente en Bolivia, afectando a más de 34.893 familias por año (INE, 2021). (Véase gráfico 3.2 y 3.3)

Gráfico 3. 2 Reportes por inundaciones dentro del periodo 2008 - 2020(p)

Fuente: Elaboración propia con información del Instituto Nacional de Estadística.

Gráfico 3. 3 Familias afectadas por inundaciones dentro del periodo 2008 - 2020(p)

Fuente: Elaboración propia con información del Instituto Nacional de Estadística.

Gráfico 3. 4 Mapa de regiones con amenaza de sequías

Fuente: Daga, 2020.

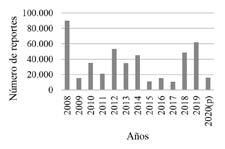

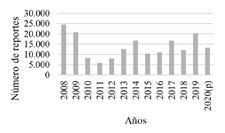

La sequía es una escasez prolongada de agua debido a la falta de precipitaciones, afectando a seres humanos, animales y plantas (VDRA, 2014). Bolivia ha experimentado sequías en el Altiplano y el Chaco, debido al fenómeno ENSO y al incremento de la temperatura global. Las regiones más afectadas son Cochabamba, Oruro, Potosí, La Paz, Tarija y Santa Cruz (Daga, 2020). De acuerdo con una investigación realizada por la Unidad de Análisis de Políticas Sociales y Económicas (2015), se ha demostrado que el 59,9% de la población boliviana dedicada a actividades agrícolas y pecuarias está expuesta a una vulnerabilidad significativa ante desastres relacionados con sequías. Además, Se han registrado un promedio de 35 informes de sequías anualmente, afectando a más de 15.260 familias (INE, 2021). (Véase gráfico 3.5 y 3.6)

Gráfico 3. 5 Reportes por sequías dentro del periodo 2008 - 2020(p)

Fuente: Elaboración propia con información del Instituto Nacional de Estadística.

Gráfico 3. 6 Familias afectadas por sequías dentro del periodo 2008-2020(p)

Fuente: Elaboración propia con información del Instituto Nacional de Estadística.

Gráfico 3. 7 Mapa de regiones con amenaza de granizo

Fuente: Daga, 2020.

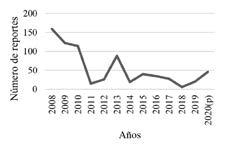

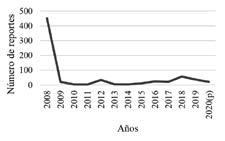

El granizo es una forma de precipitación en la cual las partículas son fragmentos irregulares de hielo que caen del cielo (VDRA, 2014). La amenaza de granizada se concentra principalmente en los municipios de Oruro y Potosí, pero se extiende hacia la región de los valles e incluye a departamentos como Chuquisaca y Tarija. El impacto en la producción agrícola dependerá del tipo de cultivo, de la fase fenológica y del crecimiento del cultivo alcanzado en el momento de ocurrencia del fenómeno. Las zonas ubicadas a sotavento de una cadena de montañas presentan una mayor frecuencia de granizadas (UDAPE, 2015). Se han registrado un promedio de 56 informes de granizadas anualmente, afectando a más de 12.554 familias (INE, 2021). (Véase gráfico 3.8 y 3.9)

Gráfico 3. 8 Reportes por granizadas dentro del periodo 2008 - 2020(p)

Fuente: Elaboración propia con información del Instituto Nacional de Estadística.

Gráfico 3. 9 Familias afectadas por granizada dentro del periodo 2008 - 2020(p)

Fuente: Elaboración propia con información del Instituto Nacional de Estadística.

Gráfico 3. 10 Mapa de regiones con amenazas de sequía

Fuente: Daga, 2020.

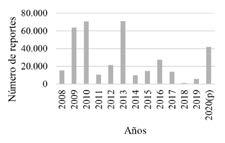

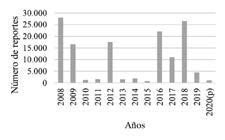

Las heladas son un fenómeno climático que ocurre cuando las temperaturas bajan por debajo del punto de congelación y puede destruir los tejidos de las células vegetales (VDRA, 2014). Las heladas se presentan principalmente en la región occidental de Bolivia, siendo los departamentos de Potosí, Oruro y el sur de La Paz las áreas más propensas. Los municipios de Oruro y Potosí son los más afectados por las granizadas, pero también hay presencia de esta amenaza en los valles y departamentos como Chuquisaca y Tarija (UDAPE, 2015). Se han registrado un promedio de 35 informes de sequías anualmente, afectando a más de 15.260 familias (INE, 2021). (Véase gráfico 3.11 y 3.12)

Gráfico 3. 11 Reportes por heladas dentro del periodo 2008 - 2020(p)

Fuente: Elaboración propia con información del Instituto Nacional de Estadística.

Gráfico 3. 12 Familias afectadas por la helada dentro del periodo 2008-2020

Fuente: Elaboración propia con información del Instituto Nacional de Estadística.

4. Seguros agrícolas como gestión del riesgo climático en Bolivia

La necesidad de contar con herramientas de mitigación de riesgos llevó a este apartado a presentar los seguros agrícolas como un mecanismo que puede proporcionar una red de seguridad a los agricultores vulnerables a las perturbaciones climáticas.

Según una investigación realizada por Signorino (2021), existen diferentes tipos de seguros agropecuarios, como los de riesgo único, multirriesgo e ingresos, y los de rendimiento y precios.

• Seguros de Riesgo Único

El seguro de riesgo único fue el primer tipo de seguro de cosechas ofrecido en Europa y América del Norte en el siglo XIX. En países en desarrollo como Uruguay, México y Mauricio fue promovido desde principios del siglo XX. Ofrece protección al cultivo contra un solo tipo de riesgo climático específico, como tormentas de granizo, incendios o vientos fuertes (Wenner, 2005)

• Seguros de Multirriesgo

Los seguros de multirriesgo surgieron en la década de 1930 en Estados Unidos como medio para ayudar a los agricultores a recuperarse de la Gran

Depresión y la sequía prolongada del "Dust Bowl". En los países en desarrollo, los programas multirriesgos se introdujeron en países como Brasil, Costa Rica, México, India, Chile, República Dominicana y Venezuela. Sin embargo, a finales de la década de 1980 y principios de la de 1990, muchos programas multirriesgos en países en desarrollo comenzaron a experimentar pérdidas considerables. Los seguros multirriesgo brindan protección contra la mayoría de los riesgos naturales, como sequías, inundaciones, humedad excesiva, tormentas de granizo, vientos fuertes y cambios de temperatura repentinos. Este tipo de seguro protege la producción obtenida, pero la cantidad de producción se determina al momento de la cosecha y la causa del daño se debe identificar cerca al momento en que ocurrió (Signorino Barbat, 2021).

• Seguros de ingresos o de rendimiento y precios El seguro agrícola de ingresos combina la protección del rendimiento frente a múltiples riesgos con un componente de variabilidad de precios. Si los precios de las cosechas caen por debajo de un nivel establecido, se realiza un pago basado en precios futuros.

Aunque son seguros atractivos para el cliente, tienen las mismas debilidades que los seguros multirriesgo, especialmente en cuanto a su falta de solidez actuarial. En esencia, se trata de un programa de transferencia de ingresos.

De acuerdo con Nogales & Córdova (2014), Los seguros agrícolas basados en índices climáticos, a diferencia de los tradicionales, pueden mitigar e incluso anular el riesgo moral y la selección adversa, permitiendo así acceder a seguros de bajos costos, característica que hace de este tipo de seguros un

mecanismo atractivo para economías en vías de desarrollo con gran parte de población rural sumida en severas condiciones de precariedad.

Tipos de Seguros de Índice o Paramétricos según Signorino Barbat (2021):

• Índice climático: utiliza precipitación pluvial o días de temperatura específicos para activar el pago

• Índice de rendimiento de área: utiliza el rendimiento promedio de cultivos como activador y paga indemnización si el rendimiento individual es inferior al promedio de referencia

• Índice vegetativo captado por satélite: utiliza imágenes de satélite para evaluar la salud de los pastizales y paga indemnización si la salud del pastizal está por debajo del promedio

• Índices de mortalidad para ganado: utiliza un censo anual para calcular el promedio de índices anuales de mortalidad y paga indemnización si los índices exceden el porcentaje preestablecido.

La siguiente tabla muestra las ventajas y desventajas de los seguros paramétricos.

Tabla 4. 1 Ventajas y desventajas de los seguros paramétricos

Ventajas

No hay selección adversa

Bajo riesgo moral

Bajo costo de monitoreo

Primas accesibles

Adecuado para agricultores de bajos ingresos en zonas secas

Flexible y puede utilizarse con intermediarios y fondos gubernamentales para desastres

Desventajas

Depende de información para predecir pérdidas para desarrollar modelos de riesgos

Funciona mejor en lugares con datos históricos y acceso a información satelital y climática

No es adecuado para áreas montañosas o con agricultores reacios al riesgo

Fuente: Elaboración propia en base a Signorino Barbat (2021).

Las principales diferencias entre las modalidades de seguros tradicionales y seguros paramétricos se muestran a continuación:

FORTALEZAS

SEGUROS TRADICIONALES

Aplicable a cualquier riesgo asegurable.

Compensación de los daños reales de cada exploración asegurada.

Requiere disponer de medidas para control de riesgo moral.

DEBILIDADES

Altos costos administrativos.

Requiere el establecimiento de normas para la evaluación de daños sobre el terreno.

SEGUROS INDEXADOS

Costos de administración reducidos.

Eliminación del riesgo moral.

Baja o nula selección adversa.

Simplicidad de diseño y aplicación.

Solo aplicable en riesgo meadiables.

Difícil de entender y aceptar por los agricultores

Difícil de establecer el índice adecuado.

Cobertura por áreas geográficas.

Fuente: Elaboración propia en base Vila (2018).

Además de las diferencias en su funcionamiento, los seguros tradicionales y los seguros paramétricos también tienen diferencias significativas en su estructura de costos. Según Burke, De Janvry y Quintero (2010), los seguros basados en índices climáticos tienen la capacidad de reducir o eliminar muchos

4.

de los costos asociados con los seguros tradicionales, como el coste del riesgo puro, los requisitos de información para controlar la selección adversa y el riesgo moral, el ajuste de pérdidas, el coste de entrega y el coste del capital. (véase figura 4.1)

Fuente: Elaboración propia en base a Burke, De Janvry, & Quintero (2010).

4.2.1. Seguro paramétrico en Bolivia

Los seguros paramétricos en el sector agrícola de Bolivia son relativamente nuevos y aún se encuentran en una etapa inicial de crecimiento. Sin embargo, existen algunos estudios que han investigado la posibilidad de implementar seguros basados en índices climáticos en el país, y los resultados han sido prometedores. Por ejemplo, Nogales Carvajal y Córdova Olivera (2014) llevaron a cabo un estudio de caso en Bolivia que examinó el potencial de los seguros agrícolas basados en índices climáticos para fortalecer la capacidad de los agricultores para resistir las adversidades climáticas. Los resultados indican que los seguros paramétricos pueden ser una herramienta útil para ayudar a los agricultores bolivianos a protegerse

contra los efectos negativos del clima y mejorar su seguridad financiera.

En base a la investigación realizada por Fernando Vila (2018), se presenta una síntesis de los aspectos más relevantes de los seguros agropecuarios llevados a cabo por Brasil, Chile, México y Uruguay.

• Brasil: Seguros enfocados en la agricultura familiar que tiene como objetivo proteger a los agricultores de los desastres naturales. Estos seguros son implementados por el sector público.

• Chile: La penetración de los seguros sigue siendo baja a pesar de que hay seguros agrícolas individuales y colectivos, con premios por recontratación para cultivos en zonas extremas. Estos seguros son ofrecidos por tres aseguradoras privadas con subsidio a las primas otorgadas por el estado. 50% para agricultura familiar.

• México: el Estado juega un rol de reasegurador para los seguros individuales y catastróficos, puesto que son administrados por la secretaría de hacienda y crédito público e implementado por el programa de aseguramiento agropecuario de México.

• Uruguay: tiene seguros tradicionales y de índice para sequía, estos seguros han tenido éxito debido a la buena gestión y el incremento de subsidio para agricultores pequeños.

El mercado financiero en Bolivia no ofrece servicios adecuados para el sector agrícola debido a la baja rentabilidad del mercado y costos elevados de transacción, así como la elevada dispersión geográfica de los clientes a pequeña escala. Por lo que, los seguros agrícolas tienen baja penetración (INESAD, 2020).

Además, la demanda de seguros agrícolas en Bolivia ha sido limitada debido a un bajo poder adquisitivo y su falta de familiaridad con las prácticas financieras. Según la Asociación Boliviana de Aseguradores (ABA), el mercado de seguros (en todas sus variedades) representa un 1,28% del PIB boliviano. Sólo el 3,1% de las unidades productivas de Bolivia cuenta con un seguro agrícola (INE, 2015). En cuanto al sector privado, unas pocas compañías de seguros, como UNIBienes, Alianza Seguros, Crediform, Fortaleza Seguros, Boliviana Ciacruz, BISA Seguros y Reaseguros, y Sudamericana Seguros, ofrecen seguros agrícolas a los productores (Armand, y otros, 2020).

4.4.1. Seguro agrario universal “Pachamama”

"El Seguro Agrario Universal 'Pachamama' es un seguro que se creó mediante la Ley Nº 144 de Revolución Productiva Comunitaria Agropecuaria, promulgada el 26 de junio de 2011. Su objetivo es asegurar la producción agropecuaria afectada por daños provocados por fenómenos climáticos y desastres naturales adversos, contribuyendo así a la seguridad alimentaria mediante el pago de una indemnización".

Dentro del Seguro Agrario “Pachamama”, se encuentran las distintas modalidades de seguros:

• Seguro Agrario "Minka"

El Seguro Agrario "Minka" fue creado en 2012 y modificado en 2019 para cubrir los medios de subsistencia afectados por heladas, inundaciones, sequías y granizos de productores de la agricultura familiar con determinados niveles de pobreza. La población objetivo son productores con menos de 3 hectáreas de tierra, que produzcan uno de los nueve cultivos cubiertos por el programa y estén dentro de los municipios seleccionados con determinados niveles de pobreza. Los cultivos asegurables son papa, maíz,

quinua, haba, frejol, cebada, avena, alfalfa, yuca, arveja, ají y cebolla.

La verificación y evaluación de los daños sigue un proceso de dos pasos: se verifica la presencia de una catástrofe natural mediante datos satelitales, y luego hay una fase de verificación sobre el terreno.

Es administrada por entidades aseguradoras autorizadas o directamente por el INSA. Da la indemnización de 1.000 bolivianos por hectárea perdida o dañada severamente, superficie asegurable de máximo 2 o 3 hectáreas.

• Seguro del Programa Multisectorial de Fomento a la producción de Trigo De acuerdo con lo determinado por el Artículo 35 de la Ley Nº 144, se estableció el subsidio a la prima del Seguro Agrícola para el cultivo de trigo a favor de los productores a nivel nacional, en función a lo establecido en el Decreto Supremo Nº 3919.

El área de intervención de este seguro son los municipios productores de trigo, campaña agrícola de invierno y verano. Santa Cruz, (invierno), Cochabamba, Chuquisaca, Potosí, Tarija, Santa Cruz, La Paz y Oruro (verano). Y, la compañía aseguradora es Seguros y Reaseguros Patrimoniales

UNIBIENES S.A.

4.5. Retos para la implementación de seguros agrícolas destinados a la agricultura familiar

Vila (2018) señala en su investigación realizada que la adopción de los seguros enfrenta un conjunto de dificultades, las que se ven agudizadas cuando se considera el segmento de la agricultura familiar. Se destacan los siguientes:

• Bajo número de asegurados: agricultores familiares tienen

limitaciones financieras y priorizan el sustento y los insumos.

• Asimetría en la información: compañías aseguradoras tienen información limitada sobre el riesgo que afecta a los productores.

• Selección adversa: los agricultores que han sufrido pérdidas son los más propensos a contratar seguros.

• Incertidumbre en las condiciones agrícolas: la agricultura es una actividad con alto grado de incertidumbre.

• Riesgo moral: el agricultor no realiza acciones requeridas para la posible recuperación del bien afectado.

• Altos costos operativos de los seguros tradicionales: limitan el acceso a los agricultores con recursos limitados.

• Alto riesgo de base de los seguros de índice: pueden ocurrir desvíos entre lo que marca el índice y lo que sucede en los predios de los productores.

Es importante comprender la demanda de un seguro agrícola, ya que, sin ella no existiría ningún programa. La demanda es generada de aquellos que buscan proteger sus cultivos con un seguro. En muchas partes de América, el uso de seguros no es una práctica común. Algunas personas pueden estar desinformadas acerca de lo que es un seguro y sus beneficios, mientras que otras pueden no confiar en las compañías aseguradoras o no tener los recursos para pagar las primas. Otros más incluso pueden creer que los desastres son la voluntad de Dios y que, por lo tanto, se deben sobrellevar (Hatch, García, & Núñez, 2012).

Según Burke, De Janvry, & Quintero (2010) las posibles explicaciones de la baja adopción abundan, pero la bibliografía se centra generalmente en: