Santa Cruz, BoliviA

The

Impact of artificial intelligence on business decision Making in Santa Cruz, BoliviA

De los Ríos Cabrera, Luz Mariela1 Pacheco Castedo Freddy Joaquín2 Requena Rodas de Ibáñez, Jenny Patricia3

1 Docente UPSA - luzdelosrios@upsa.edu.bo.

2 Docente UPSA - freddypacheco@upsa.edu.bo.

3 Docente UPSA - jennyrequena@upsa.edu.bo.

RESUMEN

En la actualidad la revolución digital ha transformado drásticamente la forma en que las organizaciones a nivel global conducen sus operaciones y gestionan sus recursos. En este contexto, la inteligencia artificial (IA) ha surgido como una tecnología disruptiva que ha penetrado en diversos sectores económicos, brindando a las empresas nuevas oportunidades para mejorar su eficiencia y competitividad. En particular, en la ciudad de Santa Cruz de la Sierra, Bolivia, esta transformación no ha sido ajena, ya que se ha convertido en un centro neurálgico para la actividad empresarial en el país. El presente artículo se enfoca en el estudio del impacto de la inteligencia artificial en la toma de decisiones empresariales en esta ciudad, explorando cómo esta tecnología está impulsando cambios significativos en la gestión y estrategia empresarial.

Palabras clave: Inteligencia Artificial, Revolución Digital, Sectores Económicos.

Contexto Empresarial en Santa Cruz de la Sierra, Bolivia

Santa Cruz de la Sierra, ubicada en el este de Bolivia, se ha consolidado como el epicentro económico y empresarial del país. Con una población

ABSTRACT

Currently, the digital revolution has drastically transformed the way organizations globally conduct their operations and manage their resources. In this context, Artificial Intelligence (AI) has emerged as a disruptive technology that has permeated various economic sectors, offering new opportunities for companies to enhance their efficiency and competitiveness. Particularly in the city of Santa Cruz de la Sierra, Bolivia, this transformation has not been exempt, as it has become a pivotal hub for business activity in the country. This article focuses on the study of the impact of artificial intelligence on business decision-making in this city, exploring how this technology is driving significant changes in management and business strategy.

Keywords: Artificial Intelligence, Digital Revolution, Economic Sectors.

Clasificación JEL: L86, O31.

en crecimiento y una diversificación de sectores económicos, la ciudad ha experimentado un notable dinamismo empresarial en las últimas décadas. Según datos del Instituto Nacional de Estadística de Bolivia (INE), la región de Santa Cruz de la Sierra, contribuye significativamente al Producto Interno

Bruto (PIB) nacional, con sectores clave como la agricultura, la agroindustria, la manufactura y los servicios. En particular, el sector agroindustrial ha florecido, convirtiéndose en uno de los principales motores de la economía cruceña. Esta tendencia se ve respaldada por la Federación de Empresarios Privados de Santa Cruz (FEPSC), que desempeña un papel crucial en la promoción del desarrollo empresarial en la región.

La economía de Santa Cruz de la Sierra se caracteriza por su apertura al comercio internacional, su enfoque en la producción agrícola y agroindustrial.

La Cámara de Industria, Comercio, Servicios y Turismo de Santa Cruz (CAINCO) es un pilar fundamental en la promoción de oportunidades de negocios en el Departamento, ha fomentado el desarrollo de empresas locales y la atracción de inversiones extranjeras. Además, el Banco Central de Bolivia ha informado que la actividad económica en la ciudad de Santa Cruz de la Sierra experimenta un crecimiento constante, con una contribución sustancial al empleo y al desarrollo del país.

El contexto empresarial dinámico de Santa Cruz de la Sierra ha llevado a un aumento significativo en la complejidad de las operaciones empresariales y la toma de decisiones, por lo cual se presenta un entorno propicio para la investigación sobre la adopción de tecnologías emergentes

como la inteligencia artificial donde su adopción es un proceso en evolución, con un impacto cada vez más profundo en la gestión empresarial.

La Inteligencia Artificial como Transformador Empresarial

La inteligencia artificial, definida como la capacidad de las máquinas para realizar tareas que requieren inteligencia humana, como el aprendizaje automático, el procesamiento de lenguaje natural y la visión por computadora, ha encontrado aplicaciones en una amplia gama de áreas empresariales. En Santa Cruz, las empresas han comenzado a aprovechar esta tecnología para automatizar procesos, analizar grandes conjuntos de datos y mejorar la toma de decisiones.

Objetivos de la Investigación

Este estudio tiene como objetivo principal analizar el impacto de la inteligencia artificial en la toma de decisiones empresariales en Santa Cruz de la Sierra, Bolivia.

Metodología de Investigación

Para alcanzar el objetivo planteado, se llevó a cabo una investigación mixta que combinó métodos cualitativos y cuantitativos. Se realizaron encuestas con ejecutivos empresariales en la ciudad de Santa Cruz de la Sierra.

Requena Rodas

Estructura del Artículo

Este artículo se estructura en secciones que abordan la introducción y contexto, revisión de la literatura relevante, metodología de investigación, resultados y discusión, conclusiones y recomendaciones. El estudio busca contribuir al entendimiento del impacto de la inteligencia artificial en la toma de decisiones empresariales en Santa Cruz de la Sierra, Bolivia, y proporcionar información valiosa para las empresas que buscan aprovechar esta tecnología para su ventaja competitiva en un entorno empresarial en constante evolución.

Estudio del impacto de la inteligencia artificial en la toma de decisiones empresariales en la ciudad de Santa Cruz Bolivia

Se aplicaron 125 encuestas a empresas establecidas que cuentan con oficinas dentro del Primer Anillo y en el Parque industrial de la ciudad de Santa Cruz de la Sierra la distribución por rubros es la siguiente:

Gráfico 1: Distribución por rubro

El porcentaje con mayor representación en el total de encuestas aplicadas empresas del rubro comercial, seguida de empresas industriales y con un porcentaje menor empresas en el rubro de servicios.

Gráfico 2: Conocimientos IA ¿Conoce, ha escuchado o está familiarizado con el término "Inteligencia Artificial"?

No Si

Es interesante notar que, al desglosar los resultados por rubros, se encuentra que las empresas de servicios tienen el nivel más alto de conocimiento o haber escuchado sobre la inteligencia artificial, con un 90%. Esto puede deberse a que las empresas de servicios a menudo están más expuestas a la tecnología y a la

automatización de procesos, lo que las hace más propensas a estar al tanto de las tendencias en inteligencia artificial.

Estos resultados tienen implicaciones importantes para la adopción y la implementación de la inteligencia artificial en el entorno empresarial. El alto nivel de conocimiento sugiere que muchas empresas pueden estar considerando o ya están utilizando esta tecnología para mejorar sus operaciones y procesos comerciales. Además, las empresas de servicios, al ser líderes en conocimiento de inteligencia artificial, podrían estar bien posicionadas para aprovechar las oportunidades que esta tecnología ofrece en términos de eficiencia y mejora de la experiencia del cliente.

Gráfico 3: Cantidad que creen conocer sobre IA ¿Qué tanto cree conocer sobre Inteligencia Artificial?

"Mucho", "Algo", "Poco" o "Nada" proporciona una visión más detallada de cómo las empresas se sienten con respecto a su conocimiento sobre IA.

En general, el hecho de que el 40% de las empresas indiquen que conocen IA "ALGO" sugiere que existe un nivel moderado de conocimiento en la muestra de empresas. Esto indica que muchas empresas tienen al menos una comprensión básica de lo que implica la inteligencia artificial, pero pueden no estar completamente familiarizadas con todos sus aspectos.

Es interesante notar que las empresas del rubro de servicios y comerciales lideran en el criterio de conocimiento "ALGO". Esto puede atribuirse al hecho de que estos sectores a menudo están más expuestos a la tecnología y a la automatización de procesos, lo que los hace más propensos a estar familiarizados con conceptos como la inteligencia artificial.

Los resultados de la consulta indican que la percepción de conocimiento sobre la inteligencia artificial (IA) varía entre las empresas encuestadas. La escala de medición con criterios de

En resumen, estos resultados sugieren que existe un grado moderado de conocimiento sobre la inteligencia artificial en las empresas encuestadas, con algunas variaciones según el sector. Esto puede ser un punto de partida sólido para abordar la educación y la implementación de la inteligencia artificial en estas organizaciones, aprovechando su base de conocimiento existente.

y Jenny Patricia Requena Rodas

Gráfico 4: Importancia de conocer sobre IA ¿Cuál es la importancia de la IA para la empresa?

Es alentador observar que un 73% de las empresas considera que conocer sobre IA es de suma importancia, asignándole la categoría de "MUCHO" en la escala de valoración. Este hallazgo indica que las empresas reconocen la importancia estratégica de la inteligencia artificial en el contexto actual de los negocios y están dispuestas a invertir recursos en su adquisición de conocimientos y aplicación.

El hecho de que el rubro comercial sea el líder en asignar una alta importancia al conocimiento sobre IA es especialmente significativo. Esto sugiere que las empresas en el sector comercial están conscientes de la creciente relevancia de la inteligencia artificial en la optimización de operaciones, toma de decisiones y satisfacción del cliente. Su disposición a ser parte activa en la adopción de esta tecnología puede darles una ventaja competitiva en un mercado en constante cambio.

En resumen, estos resultados reflejan una actitud positiva y proactiva por parte de las empresas hacia la adquisición de conocimientos sobre inteligencia artificial. Esta disposición a estar al tanto de las tendencias globales y a incorporar la inteligencia artificial en sus estrategias comerciales podría conducir a mejoras significativas en la eficiencia y competitividad empresarial.

Gráfico 5: Utilización de IA

¿Su empresa utiliza o ha utilizado alguna forma de inteligencia artificial?

Los resultados de la consulta indican que un 84% de empresas, están actualmente utilizando o han utilizado la inteligencia artificial en sus operaciones o procesos empresariales. Este hallazgo sugiere que la IA no es sólo una tendencia emergente, sino que está firmemente establecida en el tejido empresarial, siendo ampliamente adoptada por una amplia variedad de industrias y sectores.

Es especialmente notable que el rubro de servicios lidere con un 90% de empresas que han utilizado o están utilizando la IA. Esto puede

Comercial Servicios Industrial General

Si No

atribuirse al hecho de que las empresas de servicios a menudo se benefician significativamente de la automatización de procesos y la personalización de servicios, dos áreas donde la IA puede tener un impacto particularmente fuerte.

La alta tasa de adopción de la IA en todos los sectores sugiere que las empresas en general están reconociendo el valor que esta tecnología puede aportar, ya sea en términos de eficiencia operativa, mejora de la toma de decisiones o innovación en productos y servicios.

En resumen, estos resultados indican que la IA es una realidad en el mundo empresarial en diversos rubros, y su adopción es un indicativo de la búsqueda de ventajas competitivas y de la adaptación a un entorno empresarial cada vez más tecnológico y orientado hacia el futuro.

Gráfico 6: Mejora de procesos

La Implementación de IA ¿cuánto a mejorado la eficiencia en los procesos empresariales?

En general, es alentador observar que un 42% de las empresas encuestadas considera que la implementación de la IA ha mejorado significativamente la eficiencia de sus procesos empresariales. Este resultado sugiere que, en la mayoría de los casos, la IA ha demostrado ser una herramienta eficaz para optimizar operaciones y aumentar la eficiencia en diversas áreas comerciales.

Es destacable que las empresas comerciales lideren en la percepción de mejoras significativas en la eficiencia después de implementar la IA. Esto puede deberse a que las empresas en el sector comercial a menudo tienen procesos logísticos y de gestión de inventario que pueden beneficiarse considerablemente de la automatización y la toma de decisiones basada en datos proporcionados por la IA.

Sin embargo, también es importante señalar que un 8% de las empresas manifiestan que, a pesar de haber implementado la IA, no han experimentado mejoras significativas en sus procesos. Esto podría sugerir que la implementación de la IA no siempre garantiza resultados inmediatos y exitosos, y que otros factores, como la calidad de los datos o la integración con sistemas existentes, pueden influir en el éxito de la adopción de la IA.

En resumen, estos resultados subrayan la importancia de considerar

cuidadosamente la implementación de la IA en función de los objetivos y necesidades específicos de cada empresa, así como de medir y evaluar continuamente su impacto para garantizar que se obtengan mejoras efectivas en la eficiencia empresarial.

Gráfico 7: Procesos con mayor nivel de aporte ¿En cuál de estos procesos cree que ayudó o aportó más, en mayor medida el uso o la implementación de la inteligencia artificial a su empresa?

volúmenes de datos, lo que puede conducir a una toma de decisiones más rápida y eficiente.

Énfasis en el Rubro Comercial: El rubro comercial destaca con un 43% que considera que la IA ha aportado significativamente en la velocidad de procesamiento de datos. Esto es coherente con la necesidad de la toma de decisiones ágiles y eficientes en un entorno altamente competitivo.

Mejora en la seguridad de datos

Mayor velocidad en el procesamiento de datos

Identificación de patrones y tendencias en datos

Automatización de procesos

Los resultados de la consulta sobre los procesos en los que las empresas creen que la inteligencia artificial ha aportado de manera significativa arrojan una serie de conclusiones interesantes que reflejan cómo se está utilizando la IA en diferentes áreas empresariales:

Mayor Velocidad en el Procesamiento de Datos: Un 37% de las empresas en general identifican la mejora de la velocidad en el procesamiento de datos como un beneficio clave de la IA. Esto sugiere que la IA se está utilizando para acelerar tareas que involucran grandes

Análisis, Seguridad y Tendencias de Datos: Un 14% de las empresas en general perciben mejoras en estos procesos con la implementación de la IA. Aunque este porcentaje es menor que en la velocidad de procesamiento, sugiere que algunas empresas están aprovechando la IA para analizar datos de manera más efectiva y mejorar la seguridad de la información.

Automatización de Procesos: Un 22% de las empresas en general experimenta mejoras en la automatización de procesos gracias a la IA. Este hallazgo es particularmente notable en el sector de servicios, donde el 30% de las empresas informa mejoras. La automatización puede aumentar la eficiencia y reducir errores en tareas repetitivas, lo que podría explicar su impacto positivo.

Atención al Cliente: La atención al cliente parece ser un área donde la IA ha tenido un impacto relativamente bajo. Solo el 10% de las empresas

en general considera que la IA ha mejorado significativamente los procesos de atención al cliente. Sin embargo, este porcentaje aumenta al 17% en el sector de servicios. Este resultado podría indicar que la IA aún tiene margen para un mayor desarrollo y aplicación en la mejora de la experiencia del cliente.

En conjunto, estos resultados indican que la IA está teniendo un impacto considerable en la velocidad de procesamiento de datos y la automatización de procesos, especialmente en el sector comercial y de servicios. Sin embargo, también sugieren que hay áreas, como el análisis de datos y la atención al cliente, donde la IA podría beneficiarse de un mayor enfoque y desarrollo para desbloquear su potencial completo.

Gráfico 8: Mejora en la toma de decisiones ¿La implementación de la inteligencia artificial ha mejorado la toma de decisiones en su empresa, respecto a la inversión realizada?

toma de decisiones en las empresas indican una percepción general positiva con respecto al impacto de la IA en este aspecto crucial de la gestión empresarial. Aquí hay una interpretación de los resultados:

Mejora en la Toma de Decisiones con Costo Moderado: Un 41% de las empresas en general considera que la implementación de la IA ha mejorado la toma de decisiones a un costo moderado. Este hallazgo sugiere que muchas empresas están experimentando mejoras en la calidad de sus decisiones sin incurrir en costos excesivos. La IA proporciona análisis de datos avanzados y aprendizaje automático, lo que puede ayudar a las empresas a tomar decisiones más informadas y efectivas sin una inversión prohibitiva.

Percepciones Similares en Servicios e Industria: Es interesante observar que tanto las empresas de servicios como las del rubro industrial muestran percepciones similares con respecto a la mejora de la toma de decisiones con un costo moderado. Esto sugiere que la IA es efectiva en una variedad de contextos empresariales y no se limita a un solo sector.

Los resultados de la consulta sobre si la implementación de la inteligencia artificial ha mejorado la

Mejora en la Toma de Decisiones con Costo Significativo: Un 36% de las empresas en general cree que la IA mejora la toma de decisiones, pero a un costo significativo. Esto indica que algunas empresas pueden estar

incurriendo en gastos considerables al implementar la IA para obtener mejoras en la toma de decisiones. Esto podría deberse a inversiones en tecnología, capacitación de personal o la contratación de expertos en IA.

En resumen, estos resultados sugieren que la implementación de la IA ha tenido un impacto positivo en la toma de decisiones empresariales en un gran número de empresas. Aunque algunas empresas pueden enfrentar costos significativos asociados con esta implementación, la mayoría percibe una mejora en la calidad de sus decisiones como resultado de la IA. Esto respalda la idea de que la IA se está convirtiendo en una herramienta valiosa para la toma de decisiones estratégicas y operativas en el mundo empresarial.

Gráfico 9: Cambios en la estructura

¿Cree que la implementación de la inteligencia artificial puede cambiar significativamente la estructura de su empresa?

una modificación en la estructura de la empresa son reveladores y sugieren que las empresas están plenamente conscientes de que la IA tendrá un impacto significativo en sus operaciones y estructuras organizativas.

Un impresionante 72% de las empresas en general reconoce que la implementación de la IA podría llevar a cambios significativos en su estructura empresarial. Este hallazgo refleja una percepción generalizada de que la IA es una tecnología disruptiva que no sólo optimiza procesos, sino que también puede transformar fundamentalmente la forma en que operan las empresas. Es notable que esta percepción se manifieste de manera similar en los tres rubros analizados, lo que indica que empresas de diferentes sectores comprenden la importancia de estar preparadas para estos cambios.

Los resultados de la consulta sobre si la implementación de la inteligencia artificial podría generar

Esta conciencia de que la IA puede modificar la estructura empresarial lleva a la conclusión de que las empresas están adoptando una actitud proactiva hacia la adaptación a esta nueva realidad tecnológica. Están reconociendo la necesidad de anticiparse a los cambios y de reevaluar sus estrategias, organización y cultura empresarial para aprovechar al máximo las ventajas de la IA y mantener su competitividad en un entorno empresarial en constante evolución.

En resumen, estos resultados subrayan la importancia de la IA como un factor de cambio en las empresas y destacan la voluntad de las organizaciones de adaptarse y evolucionar en respuesta a esta tecnología. La comprensión de que la IA no sólo mejora la eficiencia, sino que también redefine la estructura y las operaciones de la empresa, es un paso fundamental hacia la preparación y el éxito en la era de la inteligencia artificial.

Gráfico 10: Capacitación

¿Ha capacitado o considerado la necesidad de capacitar a sus empleados para utilizar la inteligencia artificial?

conciencia activa al reconocer que deben introducir avances tecnológicos en su organización. Han investigado al respecto y son conscientes de la necesidad de capacitar a su personal para operar eficientemente la IA. Este hallazgo refleja una actitud proactiva hacia la adopción de tecnologías emergentes y la preparación para los cambios que conllevan.

• Destacado en el Rubro de Servicios: Es especialmente relevante que el rubro de servicios tenga un porcentaje mayor en esta categoría, lo que sugiere que estas empresas en particular están liderando en la conciencia y la investigación sobre la IA. Esto podría deberse a la naturaleza de los servicios, que a menudo requieren una adaptación más rápida a las tecnologías emergentes para satisfacer las demandas de los clientes.

Los resultados de la consulta indican que las empresas están demostrando un nivel significativo de conciencia y acción en lo que respecta a la introducción de avances tecnológicos, como la inteligencia artificial, en sus organizaciones. Aquí está la interpretación de estos resultados:

Conciencia y Acción en la Investigación: Un 47% de las empresas en general han demostrado una

Reconociendo la Necesidad de Capacitación: Un 32% de las empresas en general comprenden que es necesario realizar capacitación para operar procesos relacionados con la IA, aunque aún no han investigado en profundidad. Esto indica que estas empresas reconocen la importancia de la capacitación, pero pueden estar en las primeras etapas de planificación y preparación.

Personal ya Capacitado: Un 11% de las empresas ya tienen personal capacitado en IA. Esto refleja una

adopción temprana y una inversión previa en el desarrollo de habilidades relacionadas con la IA. Estas empresas pueden estar en una posición ventajosa para implementar la IA de manera más efectiva.

En resumen, estos resultados subrayan la creciente importancia de la preparación y la capacitación en la adopción de la IA en las empresas. La conciencia de la necesidad de capacitar al personal y la investigación activa sobre la tecnología son pasos positivos hacia la adaptación a un entorno empresarial cada vez más digital y tecnológico.

Gráfico 11: Riesgos y Oportunidades ¿Ha evaluado los riesgos y oportunidades de implementar la inteligencia artificial en su empresa?

Falta de Evaluación: Un 40% de las empresas en general ha indicado que no ha realizado una evaluación de los riesgos ni de las oportunidades que implica la implementación de la IA. Esto sugiere que un número significativo de empresas puede estar avanzando en la adopción de la IA sin una comprensión completa de los posibles impactos, lo que podría llevar a desafíos no previstos en el futuro.

Evaluación de Riesgos: Un 39% de las empresas ha realizado una evaluación de riesgos, lo que es un paso positivo hacia la gestión adecuada de la implementación de la IA. Esto indica que estas empresas están considerando los posibles desafíos y problemas que podrían surgir al adoptar esta tecnología, lo que les permite tomar decisiones más informadas y prepararse para enfrentar esos riesgos.

lo sé

No hemos evaluado los riesgos y oportunidades

Los resultados de la consulta sobre la evaluación de riesgos y oportunidades asociadas a la implementación de la inteligencia artificial en las empresas revelan que existe un reconocimiento general de la importancia de considerar los impactos tanto positivos como negativos de esta tecnología. Aquí está la interpretación de estos resultados:

Evaluación de Oportunidades: Sin embargo, es interesante observar que sólo un 11% de las empresas ha evaluado las oportunidades que podría brindar la implementación de la IA. Esto sugiere que la mayoría de las empresas están centrando su atención en los posibles riesgos, pero podrían estar pasando por alto las ventajas y oportunidades que la IA puede ofrecer, como la mejora de la eficiencia, la innovación y la ventaja competitiva.

En resumen, estos resultados destacan la necesidad de un enfoque

más equilibrado hacia la evaluación de riesgos y oportunidades en relación con la implementación de la IA. Si bien es crucial identificar y gestionar los riesgos, también es esencial reconocer y aprovechar las oportunidades que esta tecnología puede brindar para el crecimiento y el éxito empresarial a largo plazo. La evaluación integral de ambos aspectos contribuirá a una toma de decisiones más informada y estratégica en el contexto de la IA.

Gráfico 12: Formas de Implementación

¿Ha investigado sobre las diferentes formas de implementar la inteligencia artificial en su empresa?

implementar la IA en la empresa demuestra un fuerte interés y voluntad de preparación para abrazar esta tecnología. Las empresas están reconociendo la importancia de la IA en la mejora de la eficiencia, la toma de decisiones y la innovación, y están tomando medidas para comprender cómo pueden aplicarla en sus operaciones.

Innovación y Competitividad: La adopción de la IA se ha convertido en un factor clave para la innovación y la competitividad empresarial en la era digital. Las empresas que investigan y comprenden cómo integrar la IA en sus procesos están mejor posicionadas para mantenerse relevantes en un mercado en constante evolución.

Un Pequeño Porcentaje Sin

Los resultados de la consulta muestran que la mayoría de las empresas, es decir un 84%, han realizado investigaciones sobre cómo implementarían la inteligencia artificial en su empresa, lo que indica un interés significativo en adoptar esta tecnología y aprovechar sus beneficios. Aquí hay una interpretación de estos resultados:

Interés y Preparación: El hecho de que un alto porcentaje, el 84%, haya investigado activamente cómo

Interés Inmediato: El 16% de las empresas que aún no han demostrado interés en la implementación de la IA puede tener diversas razones para su postura. Podría ser debido a la falta de comprensión completa de los beneficios potenciales de la IA, preocupaciones sobre costos o la percepción de que la IA no es relevante para su industria o modelo de negocio en este momento.

En resumen, estos resultados destacan la creciente importancia de la IA en el entorno empresarial actual. La mayoría de las empresas están reconociendo el valor de esta tecnología y están tomando

medidas para explorar cómo pueden aprovecharla en sus operaciones y estrategias comerciales. Aquellas que estén bien preparadas y dispuestas a abrazar la IA pueden estar en una posición ventajosa para enfrentar los desafíos y aprovechar las oportunidades en la era de la digitalización.

Gráfico 13: dudas sobre la Implementación ¿Qué le preocupa más acerca de la implementación de la Inteligencia Artificial en su empresa?

La complejidad

El costo

Los resultados de la consulta muestran que las empresas tienen preocupaciones significativas relacionadas con la implementación de la inteligencia artificial (IA) en sus actividades. Estas preocupaciones se centran en áreas clave que son esenciales para el éxito y la ética en la adopción de la IA. Aquí está la interpretación de estos resultados:

Toma de Decisiones Justa y Ética: Un 25% de las empresas expresan una preocupación fundamental por la justicia y la ética en la toma de decisiones impulsada por la IA. Esta preocupación refleja una creciente

conciencia de la importancia de garantizar que los algoritmos de IA no perpetúen sesgos injustos o tomen decisiones que sean contrarias a principios éticos. Esto destaca la necesidad de desarrollar algoritmos de IA que sean transparentes y éticos.

Privacidad y Seguridad de los Datos: La preocupación por la privacidad y la seguridad de los datos también es alta, y esto es comprensible dado que la IA a menudo requiere el acceso y el procesamiento de datos sensibles. La pérdida de datos o las violaciones de la privacidad pueden tener graves consecuencias, incluidos problemas legales y daños a la reputación.

Costos Elevados: La preocupación por los costos significativos asociados con la implementación de la IA es una preocupación común. La inversión en tecnología, capacitación y personal calificado puede ser costosa, y las empresas deben evaluar cuidadosamente su presupuesto y los posibles rendimientos antes de embarcarse en proyectos de IA.

Falta de Personal Capacitado: La falta de personal capacitado es otra preocupación destacada. La IA requiere habilidades técnicas especializadas y conocimientos en ciencia de datos, y la escasez de talento en este campo puede dificultar la implementación efectiva de la tecnología.

Es significativo que estas preocupaciones se hayan reflejado en porcentajes similares en la valoración general, lo que indica que estas son preocupaciones comunes compartidas por muchas empresas.

En resumen, estas preocupaciones subrayan la necesidad de abordar cuidadosamente cuestiones éticas, de privacidad, costos y capacitación al considerar la implementación de la IA. Las empresas que se tomen en serio estas preocupaciones y tomen medidas proactivas para mitigar los riesgos asociados estarán mejor preparadas para aprovechar los beneficios de la IA de manera ética y eficaz.

Gráfico 14: Importancia en el futuro

¿Cree que la Inteligencia Artificial será cada vez más importante en el futuro de las empresas?

en el mundo empresarial. Aquí está la interpretación de este resultado:

Reconocimiento de la Importancia de la IA: La abrumadora mayoría de las empresas comprende y reconoce que la IA será una parte fundamental del futuro de las empresas. Esto sugiere que las organizaciones están conscientes de que la IA no es simplemente una moda pasajera, sino una tecnología disruptiva que continuará siendo relevante y desempeñará un papel cada vez más crucial en sus operaciones y estrategias comerciales.

Perspectiva Estratégica: Esta alta proporción de empresas que ven un futuro importante para la IA sugiere que muchas están adoptando una perspectiva estratégica a largo plazo. Están considerando activamente cómo pueden integrar y aprovechar la IA en sus procesos, productos y servicios para mantenerse competitivas y enfrentar los desafíos futuros.

Innovación y Ventaja Competitiva:

El resultado de que un 84% de las empresas afirmen que la inteligencia artificial (IA) será cada vez más importante en el futuro de las empresas refleja una percepción generalizada y sólida sobre el papel creciente de la IA

La creencia en la importancia de la IA indica que las empresas están dispuestas a invertir en tecnología, capacitación y desarrollo de habilidades relacionadas con la IA. Ven la IA como una fuente de innovación y una forma de obtener ventaja competitiva en un entorno empresarial en constante cambio.

Preparación para el Futuro: Este resultado también sugiere que las empresas están tomando medidas para prepararse para el futuro y no están siendo complacientes. Están reconociendo la necesidad de estar al tanto de las tendencias tecnológicas y de adaptarse a medida que la IA continúa evolucionando.

En resumen, la abrumadora mayoría de las empresas que creen en la creciente importancia de la IA en el futuro empresarial señala una comprensión sólida y una actitud proactiva hacia esta tecnología. Están preparadas para abrazar la IA como una herramienta estratégica y valiosa para impulsar el crecimiento y la eficiencia en sus operaciones comerciales.

Basándonos en los resultados analizados anteriormente, podemos realizar un análisis integral y extraer conclusiones importantes sobre la percepción y la preparación de las empresas con respecto a la implementación de la inteligencia artificial (IA). Aquí están las principales conclusiones:

Percepción de la Importancia de

la IA:

• La mayoría de los encuestados reconoce que la IA es importante para el futuro de las empresas, con un 84% expresando esta creencia. Esto indica una comprensión sólida

de la relevancia de la IA en el entorno empresarial actual.

Preparación y Acciones de las Empresas:

• Un alto porcentaje de empresas, un 84%, ha investigado activamente cómo implementarían la IA en su organización. Esto refleja un interés significativo en la adopción de la IA.

• Un 72% de las empresas cree que la implementación de la IA podría generar cambios significativos en la estructura de la empresa, lo que demuestra una conciencia de que la IA puede transformar fundamentalmente las operaciones y la organización.

• Un 47% de las empresas ha evaluado riesgos y oportunidades asociados con la implementación de la IA, lo que sugiere una disposición a considerar los posibles impactos de manera equilibrada.

• Las empresas expresan preocupaciones importantes relacionadas con la ética en la toma de decisiones (25%), la privacidad y seguridad de los datos (porcentaje significativo) y los costos asociados con la IA.

Desafíos y Áreas de Mejora:

• Aunque la mayoría de las empresas ha investigado sobre la

implementación de la IA, existe un porcentaje (16%) que aún no muestra interés en este avance. Esto podría indicar la necesidad de educación y concienciación sobre los beneficios potenciales de la IA.

• La falta de personal capacitado es una preocupación común. Esto subraya la importancia de la capacitación y el desarrollo de habilidades en el ámbito de la IA para aprovechar al máximo esta tecnología.

• Aunque las empresas reconocen los riesgos de la IA, es importante que también evalúen y aprovechen las oportunidades que ofrece esta tecnología, ya que solo el 11% ha evaluado oportunidades.

Recomendaciones:

• Las empresas deben seguir investigando y evaluando cómo pueden implementar la IA de manera ética y efectiva en sus operaciones.

• Se debe prestar especial atención a la formación y capacitación de personal para aprovechar al máximo la IA.

• Las empresas deben considerar tanto los riesgos como las oportunidades al planificar la implementación de la IA.

• La transparencia y la ética en la toma de decisiones de la IA deben ser una prioridad.

En resumen, las empresas están conscientes de la importancia de la IA en el futuro empresarial y están tomando medidas para investigar y prepararse. Sin embargo, aún existen desafíos importantes relacionados con la ética, la privacidad, los costos y la capacitación que deben abordarse de manera efectiva para garantizar una implementación exitosa de la IA en el mundo empresarial.

Referencias:

1. Instituto Nacional de Estadística de Bolivia (INE). (2021). Cifras Departamentales 2021. https:// www.ine.gob.bo

2. Federación de Empresarios Privados de Santa Cruz (FEPSC). (2021). FEPSC: Nuestra Historia. https://www.fepsc.org.bo

3. Banco Central de Bolivia. (2021). Informe de Política Monetaria 2021. https://www.bcb.gob.bo

4. Cámara de Industria, Comercio, Servicios y Turismo de Santa Cruz (CAINCO). (2021). Quiénes Somos. https://www.cainco.org.bo

5. Girón Sierra, J. M. (2023). Introducción a la inteligencia artificial. Córdoba: Editorial Almuzara.

Perceptions on Marijuana Legalization

and Consumption

among University Students in Santa Cruz

1 Docente UPSA, silviabarca@upsa.edu.bo.

2 Docente UPSA, juansubirana@upsa.edu.bo.

Carmen Silvia Barca Magarzo1

Juan Fernando Subirana Osuna2

RESUMEN

Este estudio examina las actitudes de los estudiantes universitarios en Santa Cruz de la Sierra, Bolivia, hacia la legalización y el consumo de marihuana, tanto con fines medicinales como recreativos. Utilizando una muestra incidental de 1.010 estudiantes, el análisis revela una inclinación positiva hacia la legalización y el consumo de marihuana para propósitos medicinales, contrastando con una postura mayoritariamente desfavorable hacia su legalización y uso recreativo. Este trabajo destaca la necesidad de considerar las perspectivas estudiantiles en el debate sobre políticas de drogas, enfatizando las implicaciones para futuras investigaciones y decisiones legislativas en el contexto boliviano.

Palabras claves: Legalización de marihuana, Consumo de marihuana, Actitudes estudiantiles, Políticas sobre drogas, Universitarios en Bolivia, Marihuana medicinal, Marihuana recreativa, Percepciones sociales, Educación sobre drogas, Debate sobre legalización

Agradecimientos

Los autores agradecen la colaboración activa de los docentes Ing. Lucia Fernanda Zegarra Uriona e Ing. María Gladys Cabrera Machuca,

ABSTRACT

This study explores the attitudes of university students in Santa Cruz de la Sierra, Bolivia, towards marijuana legalization and consumption for both medicinal and recreational purposes. Analyzing responses from 1,010 students, it finds a favorable inclination towards medicinal marijuana legalization and use, contrasting with a generally negative view on recreational legalization and consumption. The research emphasizes considering student perspectives in drug policy debates, underlining implications for future research and legislative decisions in Bolivia.

Keywords: Marijuana legalization, Marijuana consumption, Student attitudes, Drug policies, Bolivian university students, Medicinal marijuana, Recreational marijuana, Social perceptions, Drug education, Legalization debate.

Clasificación JEL: C81, D12

quienes en colaboración en estudiantes de la materia Estadística I de la UPSA, Universidad Católica Bolivia de la materia de Investigación de Mercados y de la Universidad Autónoma Gabriel René Moreno

del Diplomado en Investigación y Marketing, quienes levantaron la información en la que el presente estudio se sustenta.

1. Introducción

La legalización de la marihuana ha sido un tema de amplio debate que ha ocupado un lugar destacado en las discusiones públicas en numerosos países (CNN, 2016). En este artículo se explorará la actitud hacia la legalización de la marihuana, así como la postura ante la legalización y consumo.

De acuerdo con Wall et al. (2011) existe en efecto importante en los estudiantes en aquellas comunidades donde fue aprobado el uso recreativo de la marihuana (Wall et al., 2011). Del mismo modo Ellis et al. (2019) establecen similares situaciones sobre las actitudes de estudiantes del estado de Michigan en Estados Unidos (Ellis et al., 2019), este tipo de estudios exponen cómo el consumo excesivo de drogas, sustancias lícitas, ilícitas y nuevas sustancias psicoactivas (NSP) son una tendencia en la población universitaria de distintas partes de Estados Unidos (Brooks-Russell et al., 2019) y varios países de américa latina (Reynoso González et al., 2021).

En el caso de Bolivia, la Oficina de las Naciones Unidas contra la Droga y el Delito (2016) llevó a cabo un estudio en ocho universidades del país; la muestra consideró instituciones

educativas de Santa Cruz de la Sierra, Cochabamba y Sucre, con un total de 4.118 estudiantes (1.960 hombres y 2.158 mujeres), entre 18 y 25 años.

Entre los resultados más destacados, se observa que un 6.1% de los estudiantes universitarios bolivianos ha admitido haber utilizado alguna droga ilícita, inhalable o nuevas sustancias psicoactivas en los últimos 12 meses. Esto contrasta significativamente con las cifras registradas en otros países de la región, como el 20.7% en Colombia, el 11.8% en Ecuador y el 6.9% en Perú. Entre las drogas ilegales, la más consumida es la marihuana, 5% de los universitarios ha consumido marihuana alguna vez en 2016 en comparación al 3,6% en 2012. El consumo de la marihuana llegó en 2016 a 6,6% entre los hombres y a 3,5% en las mujeres (Oficina de las Naciones Unidas contra la Droga y el Delito, 2016).

Bolivia se encuentra entre los tres países de Sudamérica que prohíben el consumo de cannabis, compartiendo esta posición con Brasil y Venezuela. Además, es uno de los nueve países del continente americano en los que el uso de cannabis ya sea con fines recreativos o medicinales, se considera ilegal y está sujeto a sanciones legales (Correos del Sur, 2019).

En el Primer Congreso Cannábico de Bolivia, que tuvo lugar el jueves 20 de abril de 2023, fue organizado por el

colectivo Papá Ganjah, se destacó el uso medicinal de la marihuana en el país. Durante este evento, el equipo de la Secretaría Municipal de Salud y Deportes de La Paz presentó los resultados de una investigación que evaluó la eficacia de la aplicación de la marihuana en el contexto terapéutico (Gobierno Municipal Autónomo de La Paz, 2023).

En Bolivia, la Ley 1008 del Régimen de la Coca y Sustancias Controladas, promulgada en 1988, establece la prohibición de la producción, posesión, comercialización y consumo de sustancias controladas, incluyendo el cannabis y su resina (Cámara de Diputados, 1988). A pesar de que la Ley 913 de 2017 contempla el uso de la marihuana, al igual que otras sustancias controladas, con fines científicos y medicinales en sus artículos 19 y 20, aún carece de una reglamentación específica que permita su implementación en el territorio nacional, se enfatizó que esta industria genera ingresos de más de 90 millones de dólares americanos al año (Correos del Sur, 2019).

La legalización de la marihuana en Bolivia ha generado amplio debate, Mientras algunos la critican, hay un creciente número de activistas que abogan por la legalización del cannabis en Bolivia y en otros países, especialmente debido a sus propiedades terapéuticas. En este sentido representantes de la Asamblea

Legislativa Plurinacional informó que había presentado el proyecto de ley para la "implementación del cannabis y sus derivados con fines medicinales y terapéuticos" (Cámara de Diputados, 2018).

Los argumentos en el debate sobre la legalización de la marihuana abarcan diversos aspectos, que van desde su uso medicinal y terapéutico hasta consideraciones jurídicas, económicas y la perspectiva de considerarlo un derecho de consumo recreativo. Respecto al uso de cannabis medicinal y terapéutico es un gran avance para los pacientes con cáncer, autismo, alzhéimer y párkinson, para tratar el glaucoma, controlar las crisis epilépticas, disminución la ansiedad y otras. Se puede afirmar que son algunos de los beneficios respaldados por la ciencia en el consumo de marihuana con fines medicinales.

En términos económicos, la legalización del cannabis medicinal y terapéutico puede generar ingresos significativos para las personas que se involucren en esta industria. Un estudio llevado a cabo por Banegas (2022) sobre la Legalización de las drogas y sus implicaciones para la reactivación económica en Bolivia llega a la conclusión de que la recaudación tributaria potencial derivada de una legalización podría representar entre el 0.5% y el 1.0% del Producto Interno Bruto (Banegas Rivero, 2022).

Igualmente, es esencial considerar la percepción de la sociedad al abordar este tema y que tiene que ver con el interés en explorar las actitudes, posiciones y opiniones de diversos grupos sociales con respecto a la legalización de la marihuana. En este sentido, el objetivo de la presente investigación es conocer la percepción de la legalización y consumo de la marihuana, tanto en su uso recreativo como en su aplicación con fines medicinales.

2. Análisis del Estado del Arte

La cuestión de la legalización de la marihuana ha generado un amplio debate a nivel mundial, abarcando aspectos de salud pública, implicaciones legales, repercusiones económicas y cambios en las normativas sociales. Este estado del arte se enfoca en explorar las actitudes y comportamientos de la población estudiantil en Santa Cruz de la Sierra, Bolivia, respecto a la legalización de la marihuana. Para ello, se recurre a un análisis multidisciplinario basado en investigaciones previas, algunas de las cuales se han llevado a cabo en contextos geográficos y culturales distintos, pero cuyos hallazgos y metodologías proporcionan una base sólida y relevante para el contexto boliviano.

2.1. Dinámicas Globales

y Tendencias en la Percepción de la

Marihuana

El estudio realizado por Palamar (2014) subraya la complejidad de las opiniones entre los jóvenes en Estados Unidos, indicando que las actitudes hacia la marihuana no son uniformes y están sujetas a una amplia gama de influencias sociales y personales(Palamar, 2014). Esta diversidad en las percepciones puede ser reflejo de las actitudes entre los estudiantes en Santa Cruz, lo que resalta la necesidad de investigaciones locales que consideren las particularidades culturales y sociales de Bolivia.

2.2. La Influencia de los Medios en el Debate sobre la Legalización

La investigación de McGinty et al. (2016) analiza cómo la cobertura mediática en Estados Unidos ha evolucionado para reflejar una postura más favorable hacia la legalización de la marihuana. Este cambio en la narrativa mediática puede tener un impacto significativo en la formación de opiniones entre los estudiantes, lo que sugiere la importancia de evaluar críticamente el papel de los medios bolivianos en el modelado del discurso público sobre este tema (McGinty et al., 2016).

2.3. Evolución de las Actitudes hacia la Legalización

La investigación longitudinal de Schnabel y Sevell (2017) proporciona una perspectiva valiosa sobre cómo las actitudes sociales hacia la marihuana y su legalización han cambiado a lo largo del tiempo. Este enfoque puede aplicarse al contexto boliviano para entender las dinámicas temporales de las opiniones estudiantiles, especialmente en un entorno donde los factores políticos, económicos y culturales juegan roles cruciales en la configuración de las percepciones públicas (Schnabel & Sevell, 2017).

2.4. Características Asociadas a las Actitudes hacia la Marihuana

El análisis de Ellis et al. (2019) sobre las actitudes hacia la legalización en Michigan revela que factores demográficos como la edad, el género y la experiencia personal con la marihuana están significativamente asociados con las opiniones sobre este tema. Un estudio similar en Santa Cruz podría identificar factores específicos que influyen en las actitudes de los estudiantes, proporcionando datos esenciales para el diseño de políticas y la promoción de debates informados (Ellis et al., 2019).

2.5. Experiencias Personales y Perspectivas sobre la Legalización

La investigación de Moreno et al. (2016) destaca cómo las experiencias personales con la marihuana y los comportamientos de votación de los estudiantes universitarios pueden influir en sus perspectivas sobre la legalización. Este enfoque sugiere la importancia de estudiar las experiencias directas de los estudiantes en Santa Cruz con la marihuana y cómo estas experiencias informan sus actitudes hacia la legalización (Moreno et al., 2016).

2.6. Análisis del Contexto Boliviano

El estudio de Banegas Rivero (2022) sobre la legalización de las drogas en Bolivia y su potencial para la reactivación económica ofrece insights cruciales sobre el contexto específico de Bolivia. Este análisis puede enriquecer la comprensión de las implicaciones económicas y sociales de la legalización de la marihuana en Santa Cruz, proporcionando una perspectiva localizada sobre los debates nacionales e internacionales (Banegas Rivero, 2022).

2.7. Perspectivas Regionales y Comparativas

La comparación con estudios realizados en otros contextos latinoamericanos, como el trabajo de Reynoso González et al. (2021) sobre el desarrollo y validación de una escala de actitudes hacia el consumo y legalización de la marihuana en población mexicana, puede ofrecer una visión comparativa valiosa. Estas comparaciones ayudan a situar las percepciones en Santa Cruz dentro de un contexto regional más amplio, destacando similitudes y diferencias en las dinámicas sociales y culturales en torno a la marihuana (Reynoso González et al., 2021).

La exploración de las actitudes y comportamientos de la población estudiantil en Santa Cruz de la Sierra hacia la legalización de la marihuana es crucial en el contexto de los debates globales y nacionales sobre políticas de drogas. La comprensión de estas actitudes, informadas por estudios previos y adaptadas al contexto

boliviano, es fundamental para abordar el tema de manera informada y contextualizada. Este análisis sugiere una necesidad continua de investigación que considere las especificidades culturales, económicas y políticas de Bolivia, así como la influencia de las experiencias personales y la cobertura mediática en la formación de opiniones sobre la legalización de la marihuana.

3. Resultados

A continuación, se expone la metodología, resultados y principales hallazgos del presente estudio.

3.1. Plan de Investigación

Para llevar a cabo esta investigación, se definieron un objetivo general y tres objetivos específicos, que se detallan en la tabla 1. Además, se implementaron dos técnicas de investigación, que se llevaron a cabo de manera secuencial y convergente:

Objetivo General Conocer las Actitudes hacia el Consumo y Legalización de la Marihuana (ACLM) en los estudiantes universitarios.

Objetivos específicos - Identificar la actitud hacia el Consumo y legalización medicinal. - Determinar la actitud hacia Consumo recreativo. - Conocer la actitud hacia legalización recreativo.

Tabla 1. Objetivos de la investigación

Para alcanzar estos objetivos, se llevaron a cabo dos tipos de investigación. En primer lugar, se realizó una investigación cualitativa mediante entrevistas en profundidad con expertos en el tema. Luego, para la investigación cuantitativa, se siguió con el modelo de la encuesta utilizado por Oscar Ulises Reynoso, la Escala de Actitudes hacia el Consumo y Legalización de la Marihuana (Reynoso González et al., 2021).

3.2. Instrumentos

El instrumento empleado constó de 16 ítems relacionados con el consumo y la legalización, tanto en el ámbito medicinal como recreativo. Para recopilar las respuestas, se implementó un formato de escala ordinal (tipo Likert) con cinco opciones de respuesta disponibles: (1) Totalmente en desacuerdo; (2) En desacuerdo; (3) Neutral; (4) De acuerdo; y (5) Totalmente de acuerdo.

Además, se planteó a los participantes cuatro preguntas de opción dicotómica relacionadas con su posición acerca de la legalización y el consumo de la marihuana. El instrumento empleado para medir las actitudes hacia el consumo y la legalización de la marihuana se basó en el desarrollado y validado en un estudio previo titulado "Desarrollo y Validación de una Escala de Actitudes hacia el Consumo y Legalización de la Marihuana en Población Mexicana", el cual fue publicado en la Revista Iberoamericana de Diagnóstico y

Evaluación Psicológica (Reynoso González et al., 2021).

Como parte inicial del formulario, se expuso un consentimiento informado que enunciaba el objetivo del estudio y que se resguardará el anonimato y la confidencialidad de sus datos e información. Este cuestionario se mostrará en el anexo correspondiente. En la tabla 2 se exponen las características de la muestra:

Tabla 2. Características de la muestra

Frecuencia Porcentaje

Sexo Hombres 490 49% Mujeres 514 51%

Otro 6 1%

Edad 18-20 344 34% 21-25 533 53% 26-30 108 11%

30 y mas 25 2%

Estado civil

Soltero 901 89%

Casado 34 3%

Divorciado 35 3%

Conviviente o concubinato 29 3%

Separado 12 1%

Tiene Hijos Si 81 8% No 928 92%

Universidad

Publica 583 58%

Privada 427 42%

3.3. Análisis de datos

Con el fin de llevar a cabo el proceso de validación de acuerdo con las recomendaciones propuestas por varios autores (Hair et al., 2020), se procedió a dividir el conjunto de datos en dos partes: un conjunto de entrenamiento y un conjunto de prueba, utilizando Python como herramienta para esta tarea.

La división de la base de datos según lo sugerido por varios autores dio una solución factorial inicial, que luego fue confirmada por una segunda submuestra. Para validar el análisis factorial se determinó la adecuación muestral por medio de la prueba Kaiser-Meyer-Olkin, dando un valor de 0.95; totalmente satisfactorio, así también se determinó la prueba de esfericidad de Bartlett con significancia

0.000 que rechaza la presencia de una matriz identidad, permitiendo afirmar la presencia de correlación entre las variables de la base de datos.

Los factores se extrajeron por medio del método Máxima Verosimilitud, ya que se ha evidenciado que gracias a su robustez brinda resultados adecuados frente a la falta de normalidad multivariada. Así también las comunalidades observadas excedieron 0.50; la estimación convergió satisfactoriamente tras cuatro iteraciones y, bajo el criterio de Kaiser, arrojó una solución factorial de 3 dimensiones con autovalores mayores a 1.00 que explican el 69% de la varianza (54%, 12% y 4% respectivamente). La matriz de la estructura factorial se muestra en la tabla 3.

Ítem (α=.95)

1.Para usted, Legalizar la marihuana para uso medicinal en el país es una buena opción.

2.Es positivo que se legalice el consumo recreativo de la marihuana.

3.Legalizar la marihuana como remedio terapéutico para algunas enfermedades es aceptable. "

4.Te gustaría que el consumo recreativo de la marihuana fuera permitido legalmente. "

5. Aprobar el consumo de marihuana con fines medicinales mejorará el tratamiento de algunas enfermedades.

6. Crees que la legalización de la marihuana con fines recreativos sería un avance como sociedad.

Tabla 3. Subescalas, cargas factoriales y consistencias internas

7. Apoyaría una propuesta de ley sobre el uso de marihuana con fines medicinales.

8. Usted piensas que la sociedad está lista para la legalización del uso recreativo de la marihuana.

9. Usted Consumiría marihuana con fines recreativos.

10. Si favorece a su salud, usted consumiría marihuana como tratamiento médico.

11. Siente curiosidad por consumir marihuana de forma recreativa.

12. Usted Consumiría marihuana con fines medicinales si padeciera de dolores fuertes.

13. Si se diera la oportunidad consumiría marihuana por diversión. 0,420 0,831 0,494

14. Si el doctor lo recomienda, consumiría marihuana como medicamento.

15.Usted cree que Consumir marihuana de forma recreativa puede ser agradable.

16. Usted Cree que no tendría problema en consumir marihuana con fines medicinales.

Nota. Método de extracción: máxima verosimilitud. Método de rotación: Promax con normalización Kaiser.

La primera dimensión engloba las variables de consumo y legalización con fines estrictamente medicinales (1, 3, 5, 7, 10, 12, 14 y 16). Estos resultados son consistentes con la investigación llevada a cabo por el Centro Universitario de Los Altos de la Universidad de Guadalajara, México (Reynoso González et al., 2021).

La segunda dimensión agrupó las variables respecto a consumo recreativo (9,11, 13 y 15). La tercera dimensión agrupó las variables respecto a la legalización recreativa (2, 4, 6 y 8). Las correlaciones entre factores se encuentran entre 0.55 y 0.61. La consistencia interna total de

la ACLM es de 0.95, por lo cual se le cataloga como un instrumento con alta consistencia interna, así como con validez de constructo.

En la tabla 4, se presentan los estadísticos descriptivos de los factores del instrumento y las 4 preguntas del cuestionario dicotómico. Las puntuaciones de los factores se obtuvieron mediante el promedio de los reactivos correspondientes, generando valores en el rango de 1 a 5 para cada dimensión. Puntuaciones cercanas a 5 reflejan actitudes positivas, mientras que aquellas cercanas a 1 indican actitudes negativas o desfavorables.

Factores de la ACLM

Consumo y legalización medicinal 3,30 1,21

Consumo recreativo 2,30 1,20

Legalización recreativa 2,46 1,18

¿Usted estaría de acuerdo con la legalización de la marihuana con fines medicinales?

¿En caso de ser legal, ¿Usted consumirías marihuana con fines medicinales?

¿En caso de ser legal, ¿Usted consumirías marihuana con fines recreativos?

¿Usted estaría de acuerdo con la legalización de la marihuana con fines recreativos?

Como análisis adicional se contrastaron las medias de cada factor con las respuestas dicotómicas, se comenzó generando 2 grupos a partir de las respuestas: “¿Usted estaría de acuerdo con la legalización de la marihuana con fines medicinales?”; se compararon los promedios de estos grupos considerando los ítems

(1, 3, 5 y 7), con su factor (Marihuana medicinal). Se repitió el proceso con cada una de las preguntas dicotómicas del cuestionario. Como se observa en la tabla 5, se confirman diferencias significativas entre las respuestas positivas y negativas en los ítems y factores de cada pregunta.

Tabla 5. Comparación entre factores e ítems con las preguntas dicotómicas

1. ¿Estás de acuerdo con la legalización de la marihuana con fines medicinales? Sí No

Tabla 4. Actitudes hacia la marihuana

2. En caso de ser legal ¿Consumirías marihuana con fines medicinales?

Sí No

Consumo y legalización medicinal

Ítem 10

Ítem 12

14

16

3. En caso de ser legal ¿Consumirías marihuana con fines recreativos?

Consumo recreativo

Ítem 9

Ítem 11

13

15

4. ¿Estás de acuerdo con la legalización de la marihuana con fines recreativos?

Legalización recreativa

2

4

Ítem 6

Ítem 8

Nota. El factor Marihuana medicinal es presentado en dos preguntas debido a que se consideró los ítems sobre consumo y legalización con fines medicinales.

Se evidencian diferencias estadísticamente significativas entre las respuestas positivas y negativas en los ítems y factores de cada pregunta, lo que respalda una correcta discriminación de los ítems.

Para complementar el análisis se exponen cruces de variables identificados como importantes para comprender mejor la percepción de los estudiantes respecto a la legalización y consumo de marihuana. Estos análisis se llevarán a cabo con relación a los tres objetivos específicos de la investigación, tal como se muestran en las tablas 6, 7 y 8.

Tabla 6. Percepción del Consumo y legalización medicinal (F1) según el sexo

F1 Consumo y legalización medicinal

Completamente en desacuerdo

En desacuerdo

Ni de acuerdo ni desacuerdo De acuerdo Completamente de acuerdo

Nota: F1 considera una respuesta múltiple.

Se observa que, en general, tanto hombres como mujeres tienden a estar mayormente de acuerdo con el consumo y legalización medicinal, pero hay una proporción mayor de hombres que expresan acuerdo (61%) en comparación con las mujeres (38%).

Tabla 7. Percepción del Consumo Recreativo (F2) según el sexo

F2 Consumo Recreativo

Completamente en desacuerdo En desacuerdo

Nota: F2 considera una respuesta múltiple.

Silvia Barca Magarzo y Juan Fernando Subirana Osuna

En cuanto al consumo recreativo, se destaca que hay una mayor proporción de hombres que muestran acuerdo (63%), en contraste con las mujeres, donde el acuerdo es del 37%.

Tabla 8. Percepción de la Legalización Recreativa (F3) según el sexo

Legalización recreativa

Completamente en desacuerdo En desacuerdo

de acuerdo ni desacuerdo De acuerdo Completamente de acuerdo

Nota: F3 considera una respuesta múltiple

En cuanto a la legalización recreativa, se muestra un comportamiento similar destacándose que hay una mayor proporción de hombres que muestran acuerdo (61%), en contraste con las mujeres, donde el acuerdo es del 37%.

Igualmente, relevante es explorar las percepciones sobre la legalización y el consumo de marihuana según el sistema universitario, diferenciando entre instituciones públicas y privadas, información que se plasma en las tablas 9, 10 y 11.

Tabla 9. Percepción del Consumo y legalización medicinal (F1) según el sistema universitario

F1 Consumo y legalización medicinal

Completamente en desacuerdo En desacuerdo

Universidad

de acuerdo ni desacuerdo De acuerdo Completamente de acuerdo

Tabla 10. Percepción del Consumo Recreativo (F2) según el sistema universitario

Consumo recreativo

Completamente en desacuerdo En desacuerdo Ni de acuerdo ni desacuerdo De acuerdo Completamente de acuerdo

Tabla 11. Percepción del Legalización Recreativa (F3) según el sistema universitario

Legalización recreativa

Completamente en desacuerdo En desacuerdo Ni de acuerdo ni desacuerdo De acuerdo Completamente

Asimismo, resulta valioso exponer las percepciones de los estudiantes que son padres y los que no lo son en relación con las preguntas dicotómicas sobre la legalización y el consumo de marihuana con fines recreativos y medicinales. Estos resultados se presentan en las tablas 12, 13, 14 y 15.

Tabla 12. Percepción de la Legalización de la marihuana con fines medicinales según si son padres de familia

Legalización de la marihuana con fines medicinales Si No Total

Tiene Hijos

Chi-cuadrado de Pearson= 12.18 con Significación = ,000

Se observa que el 6% de las personas están a favor de la legalización de la marihuana con fines medicinales tienen hijos, mientras que el 94% no los tienen. En el grupo de personas que no están favor de la legalización de la marihuana con fines medicinales 8% tiene hijos y el 87% no los tiene. El resultado del chi-cuadrado de Pearson es 12.18, con un valor

de significación de 0.000, indica una asociación significativa entre estas dos variables, siendo que la actitud hacia la legalización con fines medicinales está relacionada de manera significativa con la condición de tener o no hijos.

Tabla 13. Percepción de la Legalización de la marihuana con fines recreativos según si son padres de familia

Legalización de la marihuana con fines recreativos

Tiene Hijos

Chi-cuadrado de Pearson= 0.221 con Significación = ,638

Se observa que el 7% de las personas están a favor de la legalización de la marihuana con fines recreativos tienen hijos, mientras que el 93% no los tienen. En el grupo de personas que no están a favor de la legalización de la marihuana con fines recreativos sigue un comportamiento similar.

El resultado del chi-cuadrado de Pearson es 0.221, con un valor de significación de 0.638, indica que no hay una asociación significativa entre estas dos variables, siendo la actitud hacia la legalización con fines recreativos no significativamente relacionada con la condición de tener o no hijos.

Tabla 14. Si fuese legal consumirías

marihuana con fines medicinales según si son padres de familia

Consumirías marihuana con fines medicinales

Chi-cuadrado de Pearson= 8.067 con Significación = ,005

En cuanto al consumo de marihuana con fines medicinales, las personas que dicen que la consumirían (94%) no tienen hijos, mientras que las que no consumirían el 11% tiene hijos. Por los estadísticos de chi-cuadrado de Pearson es 8.067, con un valor de significación de 0.005, indica que hay una asociación significativa entre estas dos variables.

Tabla 15. Si fuese legal consumirías

marihuana con fines recreativos según si son padres de familia

Consumirías marihuana con fines recreativos

Chi-cuadrado de Pearson= .046 con Significación = ,829

Para fines recreativos, los que afirman que consumirían si fuese legal el 8% tiene hijos y el 92% no los tiene. Idéntica situación pasa con los que

manifiestan que no la consumirían. El resultado del chi-cuadrado de Pearson es 0.0.046, con un valor de significación de 0.829, indica que no hay una asociación significativa entre estas dos variables.

4. Conclusiones

Hay una actitud positiva hacia la marihuana medicinal, ya que el 74% de los respondientes afirmó estar de acuerdo con su legalización y el 66% con el consumo. En resumen, el factor de Legalización y Consumo de Marihuana registró el promedio más elevado (Media = 3.3, Desviación Estándar = 1.21).

Se observa una perspectiva diferente en el ámbito recreativo. La actitud ante la Legalización Recreativa revela que el 27% de los participantes respalda esta medida y el 73% no está de acuerdo. Este rechazo se refleja en la media del factor (Media = 2.46, Desviación Estándar = 1.18), indicando una oposición generalizada a la legalización del consumo recreativo de marihuana.

Por otro lado, el Consumo Recreativo muestra 23% a favor de consumirla de manera recreativa si fuese legal, mientras que el 77% está en desacuerdo con la idea de consumir marihuana por diversión, curiosidad o pasatiempo. Este factor presenta el promedio más bajo de la escala (Media = 2.3, Desviación Estándar

= 1.20). Estos resultados reflejan de alguna manera una manera bastante conservadora en este segmento joven.

Los resultados obtenidos en esta investigación no difieren mucho de los obtenidos por el estudio presentado por la Cámara de Diputados (Cámara de Diputados, 2018), puesto el 86.8% manifestó estar a favor del uso medicinal, y 27.2% opino estar a favor del uso recreativo.

Hay una proporción mayor de hombres que expresan estar completamente de acuerdo (61%) en comparación con las mujeres (38%) con el consumo y legalización medicinal (F1).

El consumo recreativo (F2) desde el punto de vista de género, hay una mayor proporción de hombres que muestran estar completamente de acuerdo (63%), en contraste con las mujeres en 37%.

La legalización recreativa (F3) desde el punto de vista de género, se muestra un comportamiento similar destacándose que hay una mayor proporción de hombres que muestran estar completamente de acuerdo (61%), en contraste con las mujeres en 37%.

El consumo y legalización medicinal (F1) según el sistema universitario fue apoyado más por la universidad pública que las privadas.

El consumo recreativo (F2) no sigue el mismo comportamiento ya que fue apoyado más por las universidades privadas que la pública.

La legalización recreativa (F3), según el sistema universitario fue apoyado más por la universidad pública que las privadas.

Existe una asociación significativa entre la actitud hacia la legalización con fines medicinales con la condición de tener o no hijos.

No hay una asociación significativa entre la actitud hacia la legalización con fines recreativos con la condición de tener o no hijos.

Considerando los hallazgos de la ACLM, se recomienda explorar en futuras investigaciones las actitudes hacia el consumo y la legalización de la marihuana en diversos grupos sociales. Esto permitiría incorporar la perspectiva de diferentes sectores de la sociedad boliviana a la discusión nacional sobre el uso medicinal y recreativo de la marihuana.

Bibliografía

Banegas Rivero, R. A. (2022). Legalizacion de las drogas y sus implicaciones para la reactivacion economica en Bolivia. Economia Coyuntural, 7, 53–101.

Brooks-Russell, A., Ma, M., Levinson, A. H., Kattari, L., Kirchner, T., Goodell, E. M. A., & Johnson, R. M. (2019). Adolescent Marijuana Use, Marijuana-Related Perceptions, and Use of Other Substances Before and After Initiation of Retail Marijuana Sales in Colorado (20132015). Prevention Science. https:// doi.org/10.1007/S11121-0180933-2

Cámara de Diputados. (1988). Ley 1008. http://www.dgsc.gob.bo/ normativa/leyes/1008.html

Cámara de Diputados. (2018). CESOP IL 72 14 Legalizacion Marihuana y Amapola.

CNN. (2016, diciembre 30). Marihuana Legal: Un experimento global. https://cnnespanol.cnn. com/2016/12/30/marihuanalegal-un-experimento-aescala-global/#:~:text=La%20 marihuana%2C%20o%20 cannabis%2C%20es,amplio%20 debate%20a%20nivel%20mundial Correos del Sur. (2019, junio 30). Debate despenalización de la marihuana. https://correodelsur. com/ecos/20190630_debatedespenalizacion-de-la-marihuana. html

Ellis, J., Resko, S. M., Szechy, K., Smith, R. J., & Early, T. J. (2019). Characteristics Associated with Attitudes toward Marijuana Legalization in Michigan. Journal of

Psychoactive Drugs. https://doi.or g/10.1080/02791072.2019.16101 99

Gobierno Municipal Autónomo de La Paz. (2023). Investigación sobre la eficiencia del cannabis medicinal. Gobierno Municipal Autónomo de La Paz. https:// lapaz.bo/blog/alcaldia-presentarainvestigacion-sobre-la-eficienciadel-cannabis-medicinal-en-uncongreso/#:~:text=El%201er%20 Congreso%20Cannabico%20 Bolivia%20es%20organizado%20 por%20el%20Colectivo,del%20 cannabis%20medicinal%2C%20 dijo%20el

Hair, A., Anderson, & Tathan. (2020). Investigación de Mercado. Prentice Hall.

McGinty, E. E., Samples, H., Bandara, S., Saloner, B., Bachhuber, M. A., & Barry, C. L. (2016). The emerging public discourse on state legalization of marijuana for recreational use in the US: Analysis of news media coverage, 2010-2014. Preventive Medicine. https://doi.org/10.1016/J. YPMED.2016.06.040

Moreno, M., Whitehill, J., Quach, V. V., Midamba, N., & Manskopf, I. (2016). Marijuana experiences, voting behaviors, and early perspectives regarding marijuana legalization among college students from 2 states. Journal of American college health: J of ACH. https://doi.org/10 .1080/07448481.2015.1062769

Oficina de las Naciones Unidas contra la Droga y el Delito. (2016). Tercer estudio sobre consumo de drogas en poblacion universitaria de Bolivia. https://www.unodc. org/bolivia/es/El-Ministeriode-Gobierno-y-la-UNODCpresentan-el-Tercer-estudio-sobreconsumo-de-drogas-en-poblacionuniversitaria-de-Bolivia-2016.html

Palamar, J. J. (2014). An Examination of Opinions Toward Marijuana Policies Among High School Seniors in the United States. Journal of Psychoactive Drugs. https://doi.or g/10.1080/02791072.2014.962716

Reynoso González, O. U., Caldera Montes, J. F., Pérez Pulido, I., Zamora Betancourt, M. del R., Fuentes Balderrama, J., & Portillo Peñuelas, S. A. (2021). Desarrollo y Validación de una Escala de Actitudes hacia el Consumo y Legalización de la Marihuana en Población Mexicana.

Schnabel, L., & Sevell, E. (2017). Should Mary and Jane Be Legal? Americans’ Attitudes toward Marijuana and Same-Sex Marriage Legalization, 1988–2014. https:// doi.org/10.1093/POQ/NFW050

Wall, M. M., Poh, E., Cerdá, M., Keyes, K. M., Galea, S., & Hasin, D. S. (2011). Adolescent marijuana use from 2002 to 2008: Higher in states with medical marijuana laws, cause still unclear. Annals of Epidemiology. https://doi.org/10.1016/J. ANNEPIDEM.2011.06.001v

¿Diversificar o no diversificar?

análisis de la cartera de créditos

los bancos múltiples a través de modelos dinámicos de Markowitz1 To diversify or not to diversify? An analysis of the credit portfolio of multiple banks through dynamic Markowitz models

Jonnathan R. Cáceres Santos2 Saulo A. Mostajo Castelu3

1 El contenido del presente documento es de responsabilidad de los autores y no compromete la opinión de ninguna entidad.

2 jonnathan.caceres@bg.com.bo

3 samostajo@bg.com.bo

RESUMEN

El objetivo del presente estudio es proponer una metodología para la conformación de una estructura óptima de la cartera de créditos para los bancos múltiples de Bolivia, lo cual a su vez hace posible, evaluar la capacidad de diversificación y su respectivo rol para la consecución de mayores niveles de eficiencia expresados en términos de riesgo y rentabilidad.

Los resultados obtenidos, evidenciaron que los bancos de mayor tamaño contaban con márgenes más amplios para la diversificación de su cartera, en tanto que, los bancos de menor tamaño tendrían mayores restricciones para ello.

Los elementos señalados sugieren la aplicación de un marco regulatorio diferenciado para las entidades bancarias en Bolivia.

Palabras clave: Entidades bancarias, portafolio óptimo, cartera de créditos, modelos dinámicos de optimización.

ABSTRACT

The object of this study is to propose a methodology for the formation of an optimal structure of the credit portfolio for multiple banks in Bolivia, which in turn makes it possible to evaluate the diversification capacity and its respective role in achieving greater efficiency levels expressed in terms of risk and profitability.

The results obtained showed that larger banks had wider margins for diversifying their portfolio, while smaller banks would have greater restrictions for this.

The elements indicated suggest the application of a differentiated regulatory framework for boivian’s banks.

Keywords: Banks, optimal portfolio, credit portfolio, dynamic optimization models.

Clasificación JEL: C14, G21, G14.

1. Introducción

La importancia de los bancos como agentes asignadores de recursos prestables, y el consecuente impacto en el ámbito macroeconómico y la producción es ampliamente

reconocido (Bernanke, Gertler, 1989) (Bernanke, et.al., 1998).

La dinámica en la otorgación de créditos además de estar estrechamente vinculada a la actividad económica (King y Watson, 1996), las

Jonnathan R. Cáceres Santos y Saulo A. Mostajo Castelu

expectativas (Shiller y Akerlof, 2009) y las tasas de interés (Friedman, 1957), también debe considerar elementos microeconómicos como las economías de escala y la eficiencia que puedan alcanzar las entidades bancarias, además de los riesgos involucrados en el proceso de intermediación financiera.

En relación a ello, resulta importante considerar que los bancos asumen tareas complejas en el ámbito de la gestión de riesgos, puesto que deben administrar plazos derivados de transformación de pasivos de corta maduración -como depósitos del público- en activos de plazos mayores (riesgo de liquidez); adoptar posiciones de balance en monedas de distinta denominación (riesgo cambiario); mantener un diferencial entre tasas de interés pasivas y activas que permita la consecución de márgenes financieros rentables (riesgo de tasa de interés); y finalmente constituir previsiones, medir la capacidad de pago de los prestatarios y establecer garantías ante eventuales incumplimientos (riesgo de crédito).

El perfil de riesgo de los bancos juega un rol preponderante en la estructura de las inversiones de cartera, que debe ser coherente con el equilibrio entre riesgo-rentabilidad establecido para su participación en el mercado. Para ello, el carácter micro y macroprudencial para la gestión de los riegos publicada en directrices

internacionales y sus respectivas adecuaciones en los marcos normativos nacionales, señalizan a las entidades bancarias mantener un perfil más conservador con relación a las décadas precedentes.

En este contexto, la estructura del portafolio de la cartera de préstamos es un factor estrechamente vinculado con los elementos citados previamente, debido que el mismo incide sobre los niveles de exposición al riesgo de crédito. Al respecto, en la actualidad existen dos marcos teóricos opuestos, la teoría de las finanzas corporativas que apoya una relación inversa entre la diversificación y rentabilidad, y la teoría bancaria tradicional bajo el enfoque de supervisión delegada, que sostiene una postura contraria.

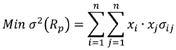

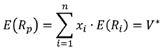

Por su parte, el modelo de portafolios de Markowitz se constituye en un componente fundamental de la teoría moderna de inversiones. Su concepción y aplicación habitual se centra principalmente en el mercado de valores, no obstante, debido a sus características cuantitativas y consideraciones sobre el riesgo financiero, puede ser extendido a la actividad de intermediación financiera para aproximar una conformación optima de cartera de créditos.

El objetivo del presente documento es proponer una metodología para la conformación de una estructura optima de la cartera

de créditos para los bancos múltiples de Bolivia, basado en el modelo de inversiones propuesto por Markowitz y complementariamente el cálculo de Ratio-Sharpe. A partir de los resultados obtenidos, se pretende evidenciar la capacidad y pertinencia de la diversificación de la cartera sobre la minimización del riesgo, y la consecución de mayores niveles de eficiencia expresados en términos de rentabilidad – riesgo.

2. Revisión de la Literatura

En lo que respecta a la diversificación del portafolio de créditos bancarios, la literatura especializada presenta opiniones diversas, anidadas en aspectos como economías de escala, economías de alcance, la calidad de contratos no transables en bolsa y también la respuesta cíclica de la cartera de créditos, esta última que de una manera u otra marca una dinámica a la cartera que diluye el efecto de correlaciones contrarias.

Guerry y Wallmeier (2017) muestran que, para un conjunto de bancos europeos y de Estados Unidos con información comprendida entre 1998 a 2023, la contribución de la diversificación de cartera fue disminuyendo gradualmente hasta llegar a un nivel casi nulo, en especial, durante los periodos posteriores a la crisis financiera subprime. Asimismo, concluyen que la diversificación puede

ser sobrestimada como factor de contribución y que llevaría a producir ineficiencias en el negocio.

En cuanto a la teoría bancaria tradicional, bajo el enfoque de supervisión delegada (Diamond, 1984) y (Boyd y Prescott, 1986), propone que una diversificación es la base para una organización óptima. En 2019, Shim halla evidencia empírica a favor de una mayor diversificación para promover una mayor solidez financiera para el caso de bancos en Estados Unidos, este estudio contempló el período 2002 a 2013. Entre sus principales conclusiones se menciona que, en el ámbito de la crisis financiera de 2008, la diversificación en los bancos habría contribuido a disminuir el impacto financiero.