28 minute read

1.1 – Il mercato italiano ‘Del doman non v’è certezza

Il mercato italiano

Leggere e stimare con precisione quanto successo nel corso di quest’anno non è semplice: ancor più difficile ipotizzare cosa potrebbe succedere nel futuro prossimo. Ma il ‘forecasting’ resta indispensabile per affrontare il mercato della comunicazione e orientare le decisioni strategiche. Vediamo come UNA, Nielsen, Osservatorio Internet Media e PwC quantificano e interpretano i trend in atto.

Il 2020 che sta per concludersi è stato indubbiamente un anno fuori da ogni ‘ordinarietà’: eppure, dopo lo shock iniziale – e lo stop – dei primi mesi, le ruote e gli ingranaggi hanno, pur se molto lentamente, ricominciato a girare. Il mercato dei media e della comunicazione non fa naturalmente eccezione. Per quanto sia difficile trovare un orientamento in una fase delicata come quella che stiamo attraversando, guardare avanti e ragionare in termini numerici su ciò che è successo e ciò che potrebbe succedere resta comunque indispensabile. In questo senso, i principali analisti hanno quindi provato a ‘leggere’ i fenomeni che hanno avuto e stanno tutt’ora impattando questa industry: con la forse ovvia ma doverosa premessa che la contingenza regna ormai sovrana su qualsiasi tipo di interpretazione, presentiamo un giro di ‘ricognizione’ fra le stime rilasciate negli ultimi mesi sulla possibile chiusura dell’anno e sull’andamento prevedibile – entro tutti i limiti di cui sopra – per il prossimo.

UNA

SEGNALI POSITIVI PER IL 2021

Nel corso dell’evento digitale ‘Comunicare Domani’ di ottobre, UNA ha comunicato le stime per il 2020 del suo Centro Studi, rivedendole al rialzo dopo le prime anticipazioni fornite lo scorso luglio: chiusura a quota 7,7 Marianna Ghirlanda, CEO DLVBBDO e Presidente Centro Studi UNA

miliardi di euro per gli investimenti pubblicitari – pari ad un calo del -12,2%, quindi inferiore al -17,4% indicato in un primo momento –, e segnali positivi per il 2021 grazie a un mercato che dovrebbe ritornare a quota 8,7 miliardi, una crescita anno su anno del +13%, che riporterà il settore non lontano dai livelli del 2019 (8,8 miliardi di euro). Anche se con flessioni differenti da quanto stimato prima dell’estate, per il 2020 tutti i mezzi risultano colpiti dagli effetti del Covid-19: in primis il Cinema (-49%), rallentato dalle chiusure delle sale cinematografiche

Fonte: Osservatorio eCommerce B2C (School of Management del Politecnico di Milano e Netcomm)

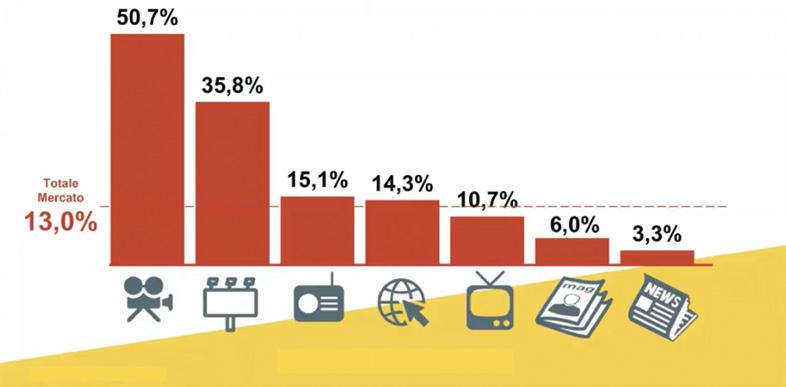

e dallo stop delle produzioni. Seguono la Stampa Periodica (-31,5%), l’Out Of Home (-30,2%) – che soffre meno di quanto ipotizzato a luglio (-34,4%) – e la Radio (-20,9%). Complici diverse abitudini di fruizione dei media dovute a questa eccezionale situazione, registrano un andamento migliore del previsto la Stampa Quotidiana (-20,7% contro il -27,4% stimato a luglio), la Televisione (-12,3%) e il Digital (-5,3%, meno della metà delle stime di luglio, ovvero -12,1%). Per il rimbalzo atteso il prossimo anno, il Centro Studi UNA conferma l’aspettativa di una ripresa più cospicua per i settori maggiormente colpiti nel 2020, in primis Cinema (+50,7% YoY) e Out Of Home (+35,8%). Trend in crescita anche per Radio (+15,1%), Ddigital (+14,3%) e Tv (+10,7%). La stampa mostra segni di miglioramento anche se non riesce a superare la soglia della ‘doppia cifra’ – rispettivamente +6,0% per i Periodici e +3,3% per i Quotidiani – ma migliora la prospettiva rispetto alle stime di luglio, che in entrambi i casi erano sotto il +2%. “Il 2020 si conferma un anno anomalo – osserva Marianna Ghirlanda, Presidente del Centro Studi dell’associazione – e anche se si registrano alcuni trend incoraggianti il periodo è ancora molto incerto: ma ciò che è certo è che la comunicazione rimane una leva vitale in tempi di crisi, pertanto è essenziale rivedere le proprie strategie, aggiornarle, ma non farne a meno”.

NIELSEN

ANCORA INCERTEZZA MA PIÙ OTTIMISMO

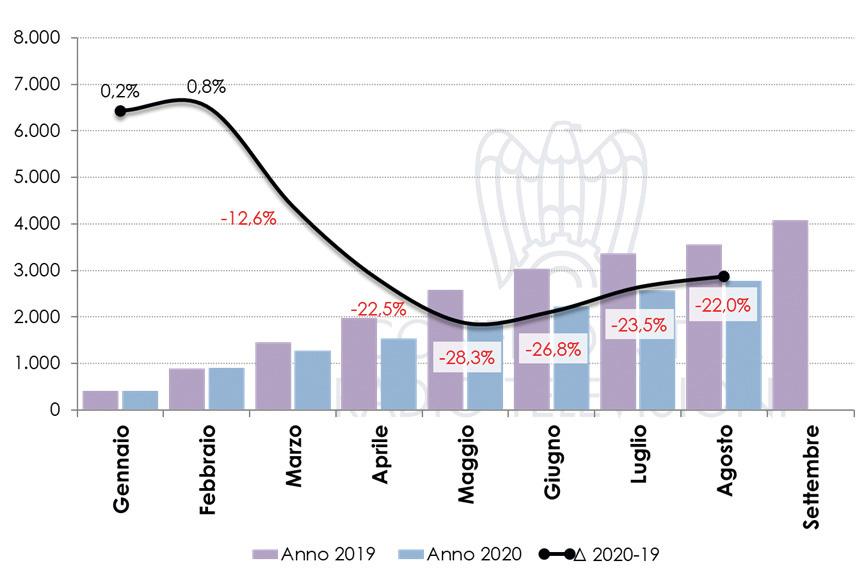

Dopo l’andamento pesantemente negativo del primo semestre di quest’anno, una prima inversione di tendenza registrata a luglio e confermata nel mese di agosto (grazie a una raccolta che si è chiusa in crescita del +7%), a settembre il mercato pubblicitario è tornato in negativo (-3,4%).

Fonte: Stime Centro Studi UNA

L’andamento calcolato da Nielsen per il periodo cumulato gennaio-settembre, sempre condizionato dagli effetti del lockdown,

è del -15,9% rispetto allo stesso periodo del 2019. Se si esclude dalla raccolta web la stima Nielsen su Search, Social, Classified (annunci sponsorizzati) e ‘Over The Top’ (OTT), l’andamento nei primi nove mesi si attesta a -20,3%. In valori assoluti, il mercato ha toccato i 3,2 miliardi di euro con una contrazione di circa 830 milioni di euro rispetto allo stesso periodo del 2019. “Dopo un secondo trimestre in calo del 34,3% a causa del lockdown, come avevamo previsto, il terzo trimestre è tornato in terreno positivo, crescendo del +2,3% nonostante la frenata di settembre – ha dichiarato Alberto Dal Sasso, AIS managing director di Nielsen –. Una crescita che non ci riporta ai valori pre-crisi ma che se non altro testimonia la necessità e la volontà da parte delle aziende di ricominciare a investire, in un contesto di graduale ripresa delle attività economiche. Non dimentichiamo comunque che stiamo analizzando un

Fonte: Stime Centro Studi UNA

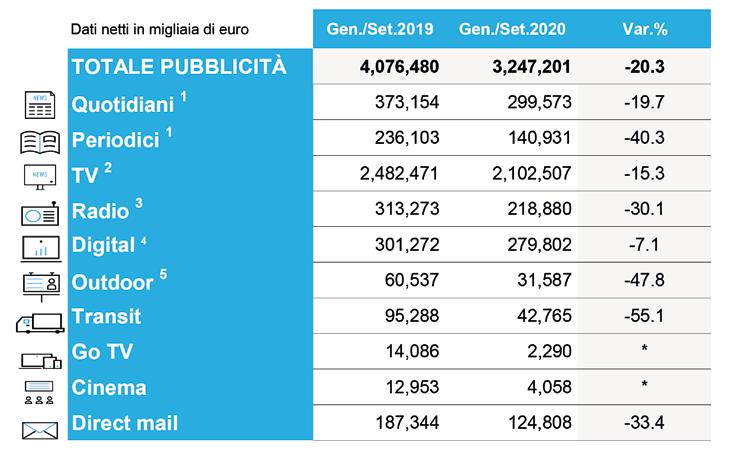

periodo – tra fine estate e inizio autunno – in cui il clima di fiducia e l’atteggiamento delle aziende non era paragonabile a quello attuale. La stessa Banca d’Italia, nel Bollettino Economico di ottobre, prevede un consolidamento del PIL a +12% congiunturale nel terzo trimestre”. Nel periodo cumulato l’andamento è negativo per tutti i mezzi. Situazione analoga anche per la raccolta nel singolo mese, a eccezione del Web Advertising che è l’unico a chiudere in crescita a settembre. La raccolta pubblicitaria della Televisione è sostanzialmente flat nel singolo mese (-0,3%) e in calo del -15,3% nei nove mesi. Andamento negativo per la Stampa: a settembre i Quotidiani calano del -13,3% e i Periodici del -41,4%; la perdita sui 9 mesi è a doppia cifra per entrambi, rispettivamente del -19,7% e del -40,3%. Nuova contrazione per la Radio, che registra una perdita del -22,8% a settembre e del -30,1% nel periodo cumulato. Per quanto riguarda Internet, sulla base delle stime realizzate da Nielsen, a settembre la raccolta segna una crescita del +7,8% – unico mezzo sopra lo ‘zero’ – e porta la perdita del periodo cumulato a -7% (- 7,1% se si considera il solo perimetro FCPAssointernet). Ancora in perdita l’Outdoor -35,2% (-47,8% gennaio-settembre), il Transit e il Direct Mail con cali rispettivamente del -42% (-55,1% a gennaio-settembre) e del -27,5% (-33,4% gennaio-settembre). Non disponibili i fatturati di GoTv e Cinema. “Il ritorno in negativo del mese di settembre è un segnale da tenere in seria considerazione dopo i due mesi di euforia – conclude Dal Sasso –. A differenza del periodo marzo-aprile in cui regnavano una comprensibile incertezza e impreparazione, oggi si può fare tesoro dell’esperienza fatta in quei mesi e affrontare il futuro con più ottimismo, in un’ottica costruttiva che deve valere anche per il mondo della comunicazione”.

4. UNA: LE QUOTE DEI MEZZI IN ITALIA (2020–2021)

Fonte: Stime Centro Studi UNA

OSSERVATORIO INTERNET MEDIA ANCHE IL DIGITAL IN SOFFERENZA

I dati dell’Osservatorio Internet Media della School of Management del Politecnico di Milano, rilasciati lo scorso giugno, indicano che a fine 2019 il ‘mercato italiano dei media’ aveva fatto segnare un valore complessivo di 15,6 miliardi di euro (-2% rispetto al 2018), mentre le prime stime per il 2020 a causa dell’emergenza Covid-19 parlavano di una flessione attorno al -14%. Un calo, va specificato, che nel 2019 era dovuto quasi totalmente alle componenti ‘media a pagamento’ (in calo del -4%) a fronte di una componente pubblicitaria sostanzialmente stabile: sarà invece proprio quest’ultima a segnare le peggiori performance nel 2020, con un calo che a giugno era stimato del -18%. Il mercato pubblicitario, secondo l’Osservatorio, nel 2020 potrebbe valere infatti poco più di 7 miliardi di euro, il dato peggiore da almeno 15 anni (valeva 8,7 miliardi nel 2019), con tutte le componenti (Tv, Internet, Radio,

Andrea Samaja, TMT Leader Cross Line of Services PwC Italia

Note: L’universo di riferimento è quello dei mezzi rilevati da Nielsen ad eccezione dei Quotidiani dove sono utilizzati i dati FCP-ASSOQUOTIDIANI solo per le tipologie: Locale, Rubricata e Di Servizio e delle Radio dove sono utilizzati i dati FCP-ASSORADIO solo per la tipologia Extra Tabellare (comprensiva c.a.). 1 Le elaborazioni sono effettuate con il contributo di FCP – ASSOQUOTIDIANI e FCP – ASSOPERIODICI. Per i dati dei Quotidiani Commerciale Locale, Rubricata e Di Servizio la fonte è FCP-ASSOQUOTIDIANI 2 ll dato comprende le emittenti Generaliste, Digitali e Satellitari 3 Le elaborazioni sono effettuate con il contributo di FCP – ASSORADIO 4 Le elaborazioni sono effettuate con il contributo di FCP – ASSOINTERNET 5 Le elaborazioni sono effettuate con il contributo di AUDIOUTDOOR * Dati non disponibili da marzo 2020 Fonte: Nielsen Italia

Stampa e Out of Home) in calo a doppia cifra. Seppur in maniera più contenuta rispetto ad altri mezzi, L’Osservatorio prevedeva una forte contrazione, per la prima volta nella sua storia, anche per l’Internet advertising. A giugno, lo ribadiamo, la stima era di almeno un -14%, per un valore complessivo del comparto a fine anno al di sotto della raccolta del 2018, nell’intorno dei 2,8 miliardi di euro. Tale andamento sarebbe però frutto delle dinamiche differenti che caratterizzano i diversi formati: • per quanto riguarda il Display advertising,

Nota: dati in milioni di euro. Fonte: elaborazioni Confindustria Radio Televisioni (CRTV) su dati relativi al perimetro tradizionale monitorato da Nielsen, che comprende Stampa (Quotidiani e Periodici), Televisione, Radio, Internet (perimetro FCP-AssoInternet), Cinema, Outdoor, Transit, GoTv e Direct Mail.

la raccolta relativa ai Video, leader nella crescita del mercato Internet degli ultimi anni, era stimata in calo di circa il -12%, risentendo sia delle difficoltà oggettive legate alla creazione e produzione di contenuti nei mesi del lockdown, sia dei costi di pianificazione maggiori rispetto ad altri formati (che avrebbero frenato in particolare gli investimenti delle PMI); • per la componente più tradizionale dei Banner, invece, il calo previsto era di poco superiore al -15%, condizionato soprattutto dalle logiche di Brand Safety poiché nel periodo di massima emergenza sanitaria molti brand hanno evitato di associare le proprie creatività alle pagine in cui erano contenuti riferimenti a virus, emergenza e decessi, limitando così l’erogazione delle campagne su diversi siti, soprattutto di informazione; • la stima per la raccolta pubblicitaria sui motori di ricerca (Search advertising) indicava una caduta di circa il -14%, legata soprattutto al forte calo delle vendite online (e quindi delle ricerche ad esse correlate) dei servizi legati a turismo, travel,

7. NIELSEN: 50 ANNI DI PUBBLICITÀ IN ITALIA

Stima investimenti pubblicitari in miliardi di Euro Fonte: Nielsen, Ad Intel, dati stimati netti + FCP + Dashboard UPA-Nielsen dal 1962 al 1990

ticketing ed eventi, settori che stanno vivendo una situazione delicata per non dire drammatica; • per il mondo del Classified, infine, salvo qualche rara eccezione, il calo stimato era di oltre il -20%; • unico formato per cui si prevedeva una crescita era quello del Digital Audio advertising, nonostante un peso ancora marginale in valori assoluti, inferiore all’1% del mercato complessivo. “Per quanto riguarda il mondo dei Media – ha dichiarato Giuliano Noci, Responsabile Scientifico dell’Osservatorio nel convegno online di presentazione dei dati –, riteniamo sia oramai chiaro che non è più possibile per gli editori sostenere la propria value proposition solamente attraverso la raccolta pubblicitaria, che peraltro si ridurrà ampiamente quest’anno. C’è lo spazio e l’interesse verso contenuti a pagamento, se i contenuti sono interessanti per l’utente. Auspichiamo quindi che gli editori si rendano conto dell’importante ruolo che hanno nel veicolare contenuti di qualità, e che debbano essere sempre più capaci nelle attività di personalizzazione,

Giuliano Noci, Responsabile Scientifico dell’Osservatorio Internet Media della School of Management del Politecnico di Milano

8. NIELSEN: ANDAMENTO DEI MEZZI IN ITALIA (2019)

Digital comprensivo della stima annuale OTT e Altro Fonte: Nielsen, Ad Intel, dati stimati netti – tutte le tipologie + stima Nielsen del digitale (OOT + altro + FCP AssoInternet)

proponendo prodotti coerenti col ‘content mix’ atteso dall’individuo sulla base dei suoi interessi. La capacità di costruire offerte sempre più segmentate e di cogliere quali sono gli interessi degli individui sono oggi un fattore differenziale. Sarà quindi da calibrare in maniera accurata sia il mix tra contenuti generalisti e contenuti personalizzati, sia il mix delle forme di valorizzazione di queste stesse tipologie di contenuti, attraverso l’advertising ma anche le subscription”.

PWC ITALIA

COSA CI DICONO I MEDIA SUL FUTURO DEL PAESE

Restando concentrati sul mercato italiano, ulteriori spunti e considerazioni arrivano da PwC, che come è noto prende però in considerazione un ‘bacino’ leggermente diverso e i cui dati non sono ovviamente confrontabili con quelli di altre studi o ricerche. Secondo l’edizione italiana dell’Entertainment & Media Outlook 2020-2024, dopo le performance positive del 2019 in cui ha raggiunto il totale di 8,5 miliardi di euro, per una crescita del +1,5% rispetto al 2018, le stime di chiusura per il 2020 prevedono una contrazione dei ricavi pubblicitari pari al -19,7% (oltre 1,5 miliardi in termini assoluti). Essendo significativamente legato alla congiuntura economica attraverso gli investimenti adv dei player nazionali e internazionali, osservano gli autori dell’Outlook, il mercato pubblicitario è stato infatti particolarmente esposto agli effetti della pandemia: in tale contesto i vari segmenti hanno reagito in maniera differenziata: da una parte si assiste alla rapida crescita di componenti emergenti come gli e-sport (CAGR +40,5%) e i podcast (CAGR +22,2%), dall’altro alcuni settori sono stati colipti molto duramente, come per esempio l’Out Of Home e la Televisione. Per la prima PwC stima una contrazione pari al

9. NIELSEN: LE QUOTE DEI MEZZI IN ITALIA (2019)

Tre quarti degli investimenti si concentrano su TV e Digital Fonte: Nielsen, Ad Intel, dati stimati netti – tutte le tipologie + stima Nielsen del digitale (OOT + altro + FCP AssoInternet)

-28,1% rispetto al 2019, mentre per la seconda, penalizzata dalla cancellazione di eventi sportivi in diretta come il Campionato Europeo di Calcio UEFA e le Olimpiadi e dalla sospensione temporanea di tornei nazionali come la Serie A, il fatturato pubblicitario è destinato a diminuire del -14,9% nel 2020 atterrando a 2,6 miliardi di euro, con ricavi in calo di 453 milioni di euro rispetto al 2019. Anche la Pubblicità Televisiva Online registrerà il suo primo anno record di contrazione con una riduzione attesa nell’ordine del -3,3%, ossia 181 milioni di euro. Storicamente, gli investimenti pubblicitari sono stati un driver fondamentale nell’influenzare la spesa dei consumatori: nei prossimi anni, secondo le stime PwC, il tasso di crescita degli investimenti pubblicitari sarà inferiore al tasso di crescita del mercato consumer (+2,4% vs +3,1% CAGR 2020-2024). Tale scenario è la risultante che emerge da diverse dinamiche strutturali legate alla pandemia: le aziende stanno infatti rivalutando in maniera dinamica e adattiva l’allocazione dei budget di comunicazione sui diversi mezzi, anche rispetto a investimenti in altri progetti specifici, tra cui quelli orientati al miglioramento della customer experience. Nel ‘new normal’ che ci si prospetta è necessario riflettere se l’equilibrio tra spesa dei consumatori e spesa pubblicitaria sia stato ridefinito in seguito alla crescente personalizzazione legata alle modalità di fruizione e tipologia dei contenuti. La tendenza principale che emerge dai dati PwC risiede nelle potenzialità del digitale, che si conferma una componente fortemente trainante, con un CAGR 2020-24 pari al +6,1% rispetto alla componente non digitale comunque in crescita del +0,7%. Il fenomeno è rafforzato anche dalle nuove abitudini di consumo innescate dall’emergenza sanitaria, e la vera

PWC: TOTAL ADVERTISING MARKET, 2015-2024

Business to business y-o-y growth Cinema y-o-y growth Internet y-o-y growth Magazines y-o-y growth Music and podcasts y-o-y growth Newspapers y-o-y growth Out Of Home y-o-y growth Radio y-o-y growth TV and Video y-o-y growth Videogames y-o-y growth E-sports y-o-y growth TOTALE PUBBLICITÀ y-o-y growth 2015 1.040

23

2.161

552

149

729

181

373

3.012

37

0,9

7.595 Dati Storici 2016 2017 1.021 1.013 -1,8% -0,8% 24 25 6,0% 2,4% 2.351 2.671 8,8% 13,6% 564 558 2,2% -1,1% 160 178 7,2% 11,0% 679 638 -6,7% -6,1% 176 175 -2,6% -0,5% 382 403 2,5% 5,6% 3.155 3.124 4,7% -1,0% 39 41 4,5% 4,6% 1,6 2,5 65,2% 58,5% 7.847 8.063 3,3% 2,7% 2018 1.008 -0,5% 27 6,4% 2.984 11,7% 507 -9,1% 194 9,3% 598 -6,2% 185 5,2% 425 5,5% 3.163 1,3% 43 4,8% 4,2 68,8% 8.331 3,3% 2019 1.006 -0,2% 30 13,8% 3.313 11,0% 484 -4,5% 215 10,8% 563 -5,9% 187 1,5% 433 1,7% 3.034 -4,1% 46 8,3% 7,0 69,5% 8.459 1,5%

Fonti: PwC, “Entertainment & Media Outlook in Italy 2020 – 2024” – Dati: PwC, Omdia – Il totale esclude double counting

sfida per le aziende è capire se e come queste tendenze e questi nuovi bisogni dei consumatori si confermeranno anche nel ‘New Normal’. Dopo la forte contrazione causata quest’anno dalla pandemia, però, nei prossimi cinque anni il settore pubblicitario crescerà con un CAGR pari al +2,4%, e la crescita più significativa in termini assoluti sarà quella dell’Internet Advertising (nel 2019, oltre 300 milioni di euro in più rispetto al 2018), che già nel 2020 supera i ricavi della pubblicità televisiva (3,0 miliardi di euro rispetto ai 2,6 miliardi della Tv). Componente trainante di questo segmento è e sarà sempre di più il Mobile, che nel 2024 rappresenterà il 54% dei ricavi totali della pubblicità digitale anche grazie al contributo abilitante derivante dall’incremento della capacità di banda dovuto alla progressiva diffusione della tecnologia 5G.

2020 498 -50,5% 13 -58,3% 2.999 -9,5% 402 -17,0% 118 -45,2% 490 -12,9% 135 -28,1% 336 -22,3% 2.581 -14,9% 47 2,3% 11,5 63,8% 6.796 -19,7% Dati Previsionali 2021 2022 2023 711 1.033 1.053 42,9% 45,3% 1,9% 23 29 31 82,4% 27,7% 4,4% 3.587 4.063 4.272 19,6% 13,3% 5,2% 451 497 492 12,2% 10,3% -1,0% 178 233 271 50,7% 31,3% 16,4% 482 482 462 -1,6% 0,0% -4,2% 180 191 200 34,0% 6,0% 4,3% 409 471 480 21,7% 15,0% 2,0% 2.934 3.106 3.050 13,7% 5,8% -1,8% 49 51 53 3,1% 5,4% 3,1% 17 26 33 45,0% 55,3% 25,0% 8.102 9.163 9.324 19,2% 13,1% 1,8%

Dati in milioni di euro. CAGR % 2024 1.074 2,0% 31 1,7% 4.450 4,2% 487 -0,9% 302 11,1% 444 -3,9% 202 1,4% 488 1,7% 3.087 1,2% 55 4,5% 39 18,5% 9.523 2,1% 2019-24

1,3%

0,6%

6,1%

0,1%

7,0%

-4,6%

1,6%

2,4%

0,3%

3,7%

40,5%

2,4%

AGENZIE E CONCESSIONARIE

DIGITALIZZAZIONE E RESILIENZA

Arrivati quasi alla fine di un anno a dir poco ‘extra-ordinario’, nel più pieno senso del termine, quale bilancio si può trarre e quali sono le aspettative e le previsioni di chiusura da parte di chi sul mercato vive e opera quotidianamente? E al di là dello stallo dovuto al lockdown, quali sono stati i fenomeni più importanti e i principali trend emersi in questi ultimi mesi che caratterizzeranno l’andamento del 2021? La parola ad agenzie media e concessionarie.

Angelo Sajeva, Presidente Class Pubblicità

Angelo Sajeva (Class Pubblicità) – Il 2020 è stato un anno rivoluzionario, il lockdown sociale e non solo ci ha chiamati a una reazione immediata, a percorrere nuove strade, a immaginare nuovi strumenti di comunicazione. Se dovessimo sintetizzare in due parole l’insegnamento di questo anno queste sarebbero qualità, velocità e connessione. Abbiamo riscoperto che l’affidabilità corre insieme alla velocità, che l’opportunità di diffusione massiva in real time è effimera senza criterio e professionalità. Nel ‘new normal’ ci portiamo un’idea di editoria ancora basata su solide basi tradizionali, potenziate dalle opportunità di connessione che la tecnologia ci mette a disposizione. Un modello di editoria full quality che assicura un riverbero positivo anche sulla comunicazione dei brand.

Giovanni Uboldi (IGPDecaux) – È chiaro che per l’Outdoor, tendenzialmente uno dei mezzi più colpiti dalla crisi del Covid, il 2020 sarà un anno difficilissimo: banalmente possiamo dire che nel periodo di lockdown vendere l’Out Of Home quando il resto del mondo diceva ‘Stay At Home’, oltre che vietato, era anche difficilissimo dal punto di vista commerciale. Un colpo avvertito più profondamente rispetto agli altri media perché siamo l’unico mezzo ‘fisico’ in un mondo che, nei mesi scorsi come presumibilmente nei prossimi, ha dovuto ‘distanziarsi’. Pensiamo poi al mondo del Cinema e soprattutto a quello degli Eventi, che hanno subito un colpo ancora più duro: la nostra divisione dedicata alla Live Communication è stata infatti certamente la più penalizzata in termini percentuali, anche se in valore assoluto ha un’incidenza minore sul nostro business; fra i nostri mezzi principali hanno sicuramente sofferto di più gli Aeroporti (per i quali fra l’altro si prevede che la ripresa sarà più lenta) e le Metropolitane (contingentate negli accessi). Meglio sono andati i Mezzi di Superficie e l’Arredo Urbano: i nostri dati ci dicono che a settembre e ottobre la mobilità urbana era tornata a livelli pre-Covid e le persone avevano ricominciato a muoversi nelle città, vivendole però in modo diverso. Tanto che i mezzi di superficie nelle ultime settimane hanno registrato numeri e audience in crescita. Tutto ciò premesso, le previsioni di chiusura perl’OOH sono nell’ordine di almeno il -35% sul 2019, che di fatto vuol dire perdere il doppio di quel che perderà la pubblicità nel suo complesso secondo le ultime stime. Dopo la riapertura, da maggio in avanti, stiamo vivendo una ripresa – anche se non veloce come si sperava – che ci auguriamo possa consolidarsi durante l’ultimo trimestre dell’anno.

Giovanni Uboldi, Direttore Commerciale e Marketing IGPDecaux

Per il 2021? Ci aspettiamo un rimbalzo importante dato dal fatto che si potranno allentare le misure restrittive imposte dal Governo, insieme, auspicabilmente, all’arrivo di un vaccino che permetta fin dall’inizio dell’anno prossimo di cominciare a cambiare il profilo del mercato. Non è facile quantificare, ma l’ipotesi è quella di un recupero a doppia cifra importante: ma sappiamo fin d’ora che non sarà sufficiente a recuperare tutto ciò che si è perso nel 2020, tenendo inoltre conto che il 2019 è stato per noi un anno record. I grandi eventi rimandati al prossimo anno dovrebbero facilitare la ripartenza del mercato pubblicitario, anche se la concomitanza di più eventi rimandati potrebbe portare a un rischio di qualche cannibailizzazione dei budget. Rischio che vede però l’OOH meno esposto di altri mezzi, in particolare la Tv. Matteo Cardani (Publitalia ’80) – Con la seconda ondata di Covid in corso è difficile fare previsioni sulla chiusura di mercato – a seconda di come saranno Novembre e Dicembre ci può essere un range di oscillazione di un paio di punti percentuali sulle aspettative della business community, esplicitate dalle previsioni di UPA e UNA. La cosa più importante da sottolineare è che il nostro paese a livello economico e di riflesso come sistema della comunicazione (aziende, agenzie, editori e concessionarie) ha dimostrato grande resilienza nelle fasi critiche ed elevata vitalità e velocità di ripresa nei mesi centrali del 2020. Questo perché tutti i player – dopo la prima fase acuta di marzo e aprile – hanno capito l’importanza di garantire la business continuity e che la comunicazione con i propri consumatori è fondamentale, quindi la lesson learnt ‘don’t panic, don’t go dark’ è stata acquisita dal sistema. È chiaro a tutti che non basterà un singolo anno – il 2021 – per recuperare gli impatti della crisi, così come è chiaro che il 2020 ha portato un’accelerazione della digital transformation del nostro business in tutte le direzioni (aumento dell’uso di broadband, eCommerce, sviluppo dei player OTT SVOD). In tutto questo però è fondamentale come la Tv sia stata un mezzo centrale per garantire questa business continuity in tutte le Matteo Cardani, COO Publitalia e Presidente FCP AssoTV

fasi dell’anno (fase acuta di marzo-aprile, unlocking di maggio-giugno, ripresa di settembre-ottobre e presidio della fase finale dell’anno, tra Black Friday e Natale). Lo ha fatto grazie a una crescita del totale ascolto pari all’11% medio nei primi 10 mesi, con le punte del periodo di lockdown ma senza mai scendere sotto i valori del 2019 in ogni singolo mese – quindi una garanzia di ritorno in ascolti per chi ha continuato a investire che ha sostenuto la ripresa dei business dopo l’unlocking. E inoltre l’ascolto della Tv sta crescendo anche oltre il consumo lineare classico – come misurato in modo granulare da Auditel –, sta crescendo l’abitudine a consumare i contenuti TV con una fruizione multiscreen (Tv standard, Tv connessa, mobile, tablet, desktop) e multimodalità (live, live streaming, on demand, per contenuti originali, clip e contenuti pensati nativamente per la fruizione digitale). Il 2020 ha accelerato questo trend già in atto. Roberta Lucca (Rai Pubblicità) – È stato un anno ‘unico’ più che straordinario: quello che è vero oggi rischia di essere storia tra una settimana. Proprio per questo al momento è difficile spingersi oltre al mese in corso in termini di previsioni. La curva dei

contagi e la situazione sanitaria che cambiano di giorno in giorno contribuiscono a rendere volatili le decisioni in merito alle pianificazioni pubblicitarie e gli investimenti a essere correlate. Quello che ci auspichiamo è che le nuove misure aiutino nel contenimento e quindi spingano a sviluppare un clima di maggior fiducia per consumatori e aziende. La pandemia, il lockdown prima e le limitazioni sociali poi, hanno radicalmente cambiato le nostre abitudini di vita in tutti gli ambiti, sia lavorative che sociali. Anche le abitudini casalinghe sono cambiate, in poche parole siamo tutti più digitali: nella fruizione media, nelle abitudini di spesa e nelle relazioni sociali. Anche i segmenti più maturi della poplazione hanno uno stile di vita decisamente più ‘digital’. Ma la cosa più interessante di tutto ciò è che tali pratiche rimarranno e faranno parte della nostra vita anche quando le limitazioni legate al virus saranno passate. L’irreversibilità di questo processo aiuterà a velocizzare la digitalizzazione del nostro paese che tanto ne ha bisogno. Massimo Beduschi (GroupM) – Le stime formulate a maggio prevedevano un 2020 in flessione tra il -17% e il -20%, a seconda del perimetro considerato: una previsione rivista qualche mese più tardi quando, intervenendo al webinar di presentazione dell’Outlook di PwC per il settore Entertainment & Media di fine ottobre, Beduschi ha ipotizzato che il mercato degli investimenti pubblicitari nel 2020 dovrebbe chiudere tra -10% e -13%, con un orientamento più vicino al primo dato piuttosto che al secondo, in base a come sarebbero andate le settimane e i mesi immediatamente successivi. Previsioni ancora tutte in revisione, come sottolineato dallo stesso manager, che ha poi fornito una fotografia dei mezzi con segno meno. “Ad eccezione del digitale – nota Beduschi –, che chiuderà con un segno leggermente positivo, tutti gli altri media sono in calo, anche se con percentuali diverse: la Tv è prevista a -14%, la Radio segnerà -25%, la Stampa a -30%, con i Quotidiani a -20% e i Periodici a -40%. Pesante il rallentamento del Cinema (-60%) e dell’Affissione (-40%)”. A proposito dell’andamento dei consumi, Beduschi ha dichiarato come sia necessario imparare a gestire la ‘nuova normalità’, e ha evidenziato i cambiamenti nelle decisioni di spesa degli italiani dettati dalla pandemia: “Per il periodo natalizio prevedo più abbonamenti in streaming e meno panettoni e spumanti sulle tavole degli italiani, anche in

Massimo Beduschi, Presidente WPP e Chairman e Ceo di GroupM

virtù di una maggiore attenzione alle attività che si possono svolgere in casa, riscoperta come luogo di intrattenimento, dove fare ginnastica, preparare ricette e così via”. Stefano Spadini (Havas Media) – Prevediamo una chiusura del -15%, una stima che a settembre abbiamo rivisto leggermente al rialzo in virtù dei segnali di ripresa intercettati nel Q3. Sugli ultimi mesi dell’anno rimane ancora una grande incertezza ma osserviamo la volontà di molti investitori di ripartire con iniziative di comunicazione dopo un semestre di silenzio più o meno forzato. Superati i fenomeni più ‘estremi’ dei mesi di lockdown, resta la sensazione che le abitudini dei consumatori e delle audience rimarranno condizionate dal contesto sociale ed economico ancora per molti mesi. Ci attendiamo che aumenti la concentrazione dei budget sui due mezzi già protagonisti dei mesi precedenti: la Tv, che continua ancora oggi a registrare audience in crescita, e che si muove sempre più verso tecnologie smart, e le piattaforme digitali, sempre più rilevanti nel consumer journey. Nonostante le incertezze della situazione, ci aspettiamo un 2021 in ripresa, con un rimbalzo positivo a una cifra, mentre per un pieno recupero dei valori del 2019 sarà necessario attendere un periodo non inferiore ai 2-3 anni. Andrea Sinisi (Initiative Italia) – In linea generale siamo allineati alle previsioni indicate, qualche settimana fa, da UNA e che prevedono una chiusura a -12% per il mercato degli investimenti pubblicitari 2020. Questa seconda ondata della pandemia potrebbe tuttavia rallentare la ripartenza degli investimenti e, con una situazione che cambia molto velocemente, potremmo avere le stime definitive tra qualche settimana. Nel corso di questi ultimi mesi abbiamo riscontrato un maggiore ricorso al digital, soprattutto in alcuni settori in cui prima era poco utilizzato. Il digital ha dimostrato di essere un tassello importante in tutte le fasi della customer journey, ed è del tutto evidente che il suo utilizzo riguarda ormai anche segmenti di popolazione e categorie Stefano Spadini, CEO Havas Media Group

merceologiche in cui prima era meno diffuso il fenomeno della digital transformation. Questo ha determinato anche un approccio diverso, con una velocità di evoluzione dei settori più tradizionali verso il mondo digitale. Il fenomeno non potrà far altro che accelerare verso un ulteriore sviluppo dell’eCommerce e dei contenuti digitali. Una volta cambiate le abitudini, non si tornerà più alle origini.

Vittorio Bucci , Amministratore Delegato Inmediato Mediaplus

Vittorio Bucci (Mediaplus) – Chiuderemo in controtendenza rispetto al mercato. L’impatto di clienti acquisiti nel 2019 e la nostra anima digitale ci hanno permesso di lavorare bene e supportare i clienti nelle risposte a questa sfida incredibile. Per ciò che concerne i trend, il ‘Cigno Nero’ ci ha regalato, come abbiamo sostenuto anche durante il nostro workshop dedicato, l’opportunità di accelerare percorsi intrapresi prima della crisi o cambiare radicalmente modello operativo e di business. Perché, in modo molto diretto e improvviso, ci ha messo di fronte a 3 grossi cambiamenti. La vera digitalizzazione delle nostre esistenze: dal lavoro da remoto all’eCommerce come scelta d’acquisto, all’intrattenimento on demand. Tendenze destinate a perdurare e crescere ulteriormente in modo repentino. L’ambiente domestico come perno della nostra socialità. Sembra un ossimoro, ma in quella che si considera ‘la propria casa’ arrivano, mediati digitalmente: lavoro, intrattenimento, sport, relazioni con la cerchia sociale più estesa. I nuovi modelli di relazione tra persone e aziende. Che si chiami o meno ‘purpose’, le aziende sono costrette a prendere posizione e a investire nel bene comune. Marco Robbiati (Omnicom Media Group) – A causa della generale incertezza che regna, molti sono i clienti che lavorano con un orrizzonte temporale più ristretto. Ad oggi stimiamo che il mercato potrà chiuderà con una contrazione del -13% ma l’ultima parte dell’anno potrebbe vedere un ulteriore rallentamento. Il fenomeno più rilevante è stata la ‘forzata’ alfabetizzazione digitale del paese che modifica la dieta mediale degli italiani, rendendola di fatto sempre più personalizzata e che impatterà sulle future modalità di consumo dei beni e dei servizi. Più del 30% delle famiglie italiane si sono trovate per la prima volta a rivedere il loro approccio con il mondo del lavoro tramite lo smart working o con quello della scuola con la formazione a distanza o ancora con la spesa tramite gli acquisti online. Questa maggiore dimestichezza dei consumatori con la tecnologia e il digitale avrà sicuramente impatti importanti che caratterizzeranno a lungo il prossimo futuro.

Vittorio Bonori (Publicis Groupe) – Le aziende italiane, dopo un iniziale momento in cui hanno temporeggiato per riassestarsi, quest’anno hanno dimostrato dinamismo, imparando a reagire e a cambiare in tempi

Marco Robbiati, Marco Robbiati, Research & Market Insights Director, Omnicom Media Group Italia

molto rapidi la loro go-to-market strategy. Questo è sicuramente un segnale positivo. Secondo il nostro report Zenith Advertising Expenditure Forecast la previsione di chiusura anno si attesta intorno al -13.4%. Tuttavia, dal momento che le aziende stanno sempre di più prendendo decisioni all’ultimo momento seguendo l’evolversi degli accadimenti, ci sono ancora margini per poter rivedere questa stima in positivo. Pensiamo che una fase di ripresa e di rilancio ci potrà essere presumibilmente nel 2021, anche sulla spinta dei riprogrammati eventi delle Olimpiadi e degli Europei di calcio. La situazione che abbiamo vissuto ha accelerato un cambiamento che era già in atto negli stili di vita e nei comportamenti delle persone. Un cambiamento che, dal nostro punto di vista, è destinato a perdurare. I nuovi consumatori sono esperti del digitale, sempre più spesso entrano in contatto con le aziende usando canali digitali e acquistano in modo oculato dai brand di cui si fidano e di cui condividono i valori. Di conseguenza, le aziende sono state chiamate ad accelerare il proprio percorso di digital trasformation e nel 2021 continueranno su questa strada Vittorio Bonori, Ceo Publicis Groupe

ripensando le proprie strategie di marketing e comunicazione per crescere e ottenere un vantaggio competitivo sostenibile. Mai come oggi i brand devono essere vicini al consumatore offrendo esperienze e innovazioni in linea con l’evoluzione della domanda.