Estrategias para incrementar la producción de maíz en México Análisis integral en México

Documento 01

2018.

de maíz grano, 1990-2003-2018.

Tabla 19. Producción nacional de maíz grano, 1990-2003-2018.

Tabla 20. Rendimientos de maíz grano, 1990-2003-2018.

Tabla 21. Consumo nacional aparente de maíz grano, 2000-2010-2018.

Tabla 22. Tasa de crecimiento del consumo nacional de maíz grano, 2000-2018.

Tabla 23. Análisis de crecimiento del maíz grano, 2000-2018.

11. Rendimiento del maíz amarillo por ciclo y modalidad, 2007-2017.

Gráfica 12. Rendimientos de maíz grano más altos a nivel mundial, 2017.

Gráfica 13. Rendimientos de los principales productores de maíz a nivel mundial, 2017.

Gráfica 14. Tasa de crecimiento del valor y volumen de la producción, y el precio medio rural, 2004-2017.

Gráfica 15. Comercio internacional de maíz grano, 2003-2018.

Gráfica 16. Crecimiento de la industria maicera Brasil-México, 1990-2017.

Gráfica 17. Crecimiento de la industria maicera Brasil-México 1990-2017.

Gráfica 18. Rendimientos de producción maíz Brasil-México, 1990-2017.

Gráfica 19. Tasas de crecimiento de Brasil, 1990-2017.

Gráfica 20. Crecimiento de la industria maicera Argentina-México, 1990-2017.

Gráfica 21. Crecimiento de la industria maicera Argentina-México, 1990-2017.

Gráfica 22 Rendimientos de producción maíz Argentina-México, 1990-2017.

Gráfica 23 Tasas de crecimiento Argentina, 1991-2018, 1990-2017.

Gráfica 24. Crecimiento de la industria maicera China-México, 1990-2017.

Gráfica 25. Crecimiento de la industria maicera China-México, 1990-2017.

Gráfica 26. Rendimientos de producción maíz China-México, 1990-2017.

Gráfica 27. Tasas de crecimiento China, 1991-2018, 1990-2017.

Gráfica 28. Compromisos negociados para el maíz en el marco del TLCAN, 1994-2008.

Gráfica 29. Importaciones de maíz proveniente de Estados Unidos de América, 1990-2017.

Gráfica 30. Evolución del precio de maíz, 1990-2017.

Gráfica 31. Participación en las importaciones de maíz, 1990-2018.

Gráfica 32. Ingresos mensuales de maíz amarillo en México, promedio, 2003-2018.

Gráfica 33. Crecimiento en los periodos de importación de maíz amarillo, 2018.

Gráfica 34. Balanza comercial de México para maíz amarillo, 2001-2018.

Gráfica 35. Variación de precio y tipo de cambio, 2001-2018.

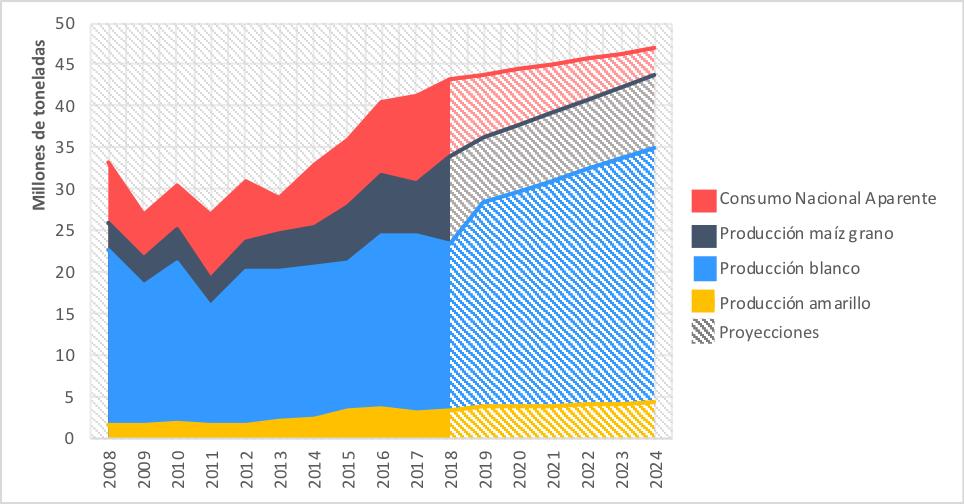

Gráfica 36. Producción y consumo actual y futuro, 2008-2024.

El maíz es un producto estratégico en México, no sólo por su importancia económica, sino por su notable impacto social y cultural. Desde una perspectiva internacional, este grano es el commodity agrícola más producido en el mundo, y que se ha convertido en uno de los productos más importantes en los mercados internacionales, gracias a sus cualidades alimenticias para la producción de proteína animal, consumo humano y uso industrial.1

En particular, es la principal fuente de energía en la alimentación del país, al representar aproximadamente el 32% del contenido energético que aporta la canasta básica rural y el 16% en el caso de la canasta del sector urbano,2 lo que lo posiciona como un producto estratégico para garantizar la seguridad alimentaria, ante la creciente demanda de alimentos generada por la mayor urbanización.3

Por ello, es vital establecer estrategias integrales para el incremento de su producción a través de elevar la productividad, y asegurar la sustentabilidad, sostenibilidad e integración de los eslabones de la cadena, lo que se verá reflejado en una mayor rentabilidad, calidad y competitividad de la cadena en su conjunto.

El presente documento es la primera parte de un proyecto integral encaminado a incrementar la producción de maíz mediante el diseño e implementación de acciones y proyectos rentables hacia la suficiencia alimentaria basado en el uso eficiente de semillas mejoradas

Por tal motivo, el primer capítulo analiza el papel y la relevancia de la industria de semillas en México, destaca las implicaciones positivas que tiene el uso de semilla mejorada para incrementar la producción de maíz y establece un diagnóstico general de las acciones realizadas en la actualidad en materia de semilla mejorada en México.

El segundo capítulo muestra un diagnóstico general de la cadena productiva del maíz en México, tanto en términos productivos como económicos y contextualizado en el ámbito internacional. Por ello, se presentan las principales características de la cadena, con el objetivo de establecer un

1 fira, (2016)/ Panorama Agroalimentario. Maíz 2016

2 coneval, (2012)/ Construcción de las líneas de Bienestar. Documento metodológico, Primera edición, agosto de 2012. Disponible en https://www.coneval.org.mx/Informes/Coordinacion/INFORMES_Y_PUBLICACIONES_PDF/Construccion_lineas_bienestar.pdf

3 fao (2018)/ El estado de los mercados de productos básicos agrícolas 2018. El comercio agrícola, el cambio climático y la seguridad alimentaria. Roma. Disponible en: http://www.fao.org/3/I9542ES/i9542es.pdf

panorama general sobre las condiciones imperantes actualmente en torno a la producción de maíz en México, que sirve de base para la toma de decisiones, propuestas en los otros dos documentos vinculados a éste.

El tercer capítulo identifica los actores relacionados con el eslabón de consumo de la cadena de valor del maíz y propone, considerando tres escenarios, la selección de actores clave que deben formar parte de una estrategia focalizada para incrementar la producción en función de las características demandadas por los dichos actores. Asimismo, se analizan los actores complementarios de la cadena que ofrecen sus servicios para optimizar la producción, entre los que se encuentran entidades gubernamentales, entidades financieras, instituciones de investigación y empresas semilleras.

En el capítulo cuatro se proyecta la producción potencial y el consumo futuro, así como las importaciones y exportaciones de maíz al 2024, con el fin de estimar los requerimientos de importaciones para la satisfacción del consumo nacional, y con base en ello generar estrategias específicas para la reducción de la brecha entre producción y consumo nacional mediante el incremento de la producción.

Por último, se presentan las conclusiones del análisis que darán pie al desarrollo del documento subsecuente.

Ante el reto de garantizar la seguridad alimentaria de los mexicanos y la sustentabilidad del medio ambiente, es indispensable generar las condiciones y el contexto productivo para el desarrollo del sector agroalimentario. En este sentido, la industria semillera nacional tiene el compromiso de consolidarse como proveedor competitivo de semilla de calidad, que es uno de los insumos más indispensables. Por ello, a continuación, se detalla el papel de la semilla mejorada en el incremento de la productividad.

En México, de acuerdo con información del Sistema de Información Agroalimentaria y Pesquera (siap, 2016), se estima que el uso de semillas mejoradas para la siembra de cultivos cíclicos representó el 68.6% de la superficie total sembrada, es decir, 10.5 de 15.3 millones de hectáreas se sembraron con semilla mejorada, el resto se sembró con semillas criollas, obtenidas directamente por los productores.

En términos generales, de 2003 a 2018, la producción nacional tuvo una tasa de crecimiento media anual de 2.21%, generado, posiblemente, por un aumento en los rendimientos, ya que en términos de ampliación de la superficie sembrada, en el periodo analizado, se tuvo una caída de 0.71%.

Este aumento en el rendimiento puede explicarse, en cierta medida y como lo indica la evidencia empírica y científica, por el uso creciente de la semilla mejorada. De acuerdo con Copelandy y McDonald (2012), las semillas de variedades mejoradas son el medio para incrementar el rendimiento y la calidad de las cosechas, al servir como puente entre el mejoramiento genético y el productor; los autores estiman que en países en desarrollo el uso de semillas mejoradas permitiría alcanzar niveles competitivos en la producción.

Y afirman que:

“Si el ingreso por hectárea aumentara en 10%, la probabilidad de usar semilla mejorada y su demanda aumentaría en 1.7%”

Sin embargo, aun cuando el rendimiento potencial alcanzado en los cultivos por el uso de semillas mejoradas ha sido probado, según Salazar y Soria (2015) hay una diversidad de factores que influyen en su uso, entre los que destacan los de índole socioeconómico:4

• Para los autores citados, “existe una relación positiva entre la tasa de adopción de una semilla mejorada y el tamaño del predio”, ya que se considera que los productores con mayores predios cuentan con los medios para diversificar los “riesgos” de incorporar y adoptar nuevas tecnologías y sus respectivos costos. Asimismo, consideran que “en México también se ha encontrado una relación positiva entre la tasa de adopción y el ingreso por hectárea”.

• Esta situación se convierte en un reto fundamental, sino es que el principal, para una estrategia que tiene por objetivo la ampliación del uso de semilla mejorada en México, puesto que la agricultura que hoy en día utiliza menos este tipo de semilla es la de menor tamaño. Asimismo, es la que predomina en México, especialmente en el centro sur del país, donde aún existe el arraigo por el uso de semilla criolla, sobre todo en el cultivo del maíz blanco.

• Esta agricultura de pequeña escala es también, en consecuencia, la que genera menores ingresos al productor en el marco de una diversificación de actividades productivas rurales agrícolas y no agrícolas, y en las que los incentivos para innovar en determinado cultivo son bajos por la no especialización ni dependencia en términos de ingreso. Más aún, por el uso que se le da a una parte importante del producto hacia el autoconsumo (que tampoco es valorizado en términos económicos al no pasar por un proceso de mercado), como ocurre en el caso del maíz.

• “El precio de la semilla mejorada es un factor que afecta su demanda”. De hecho, hay evidencia que no solo la semilla, sino el precio de insumos, como los fertilizantes, también juega un papel relevante en la decisión de compra de semilla mejorada.

“Una disminución en el precio de la semilla mejorada, originaría un aumento de 3.7% en la probabilidad de usarla”

“La probabilidad de emplear semilla mejorada incrementa en 17.5% cuando los precios de la semilla, el fertilizante y los plaguicidas disminuyen en 10% de manera simultánea”

Este es otro aspecto fundamental a considerar, porque por lo general hoy en día los productores que usan semilla criolla no tienen un costo explícito por este concepto al seleccionarla de su misma cosecha, o tienen un bajo costo al conseguirla con otros productores o actores cercanos a su entorno. Además, estos pequeños-e incluso medianos productores-difícilmente cuentan con la liquidez para invertir en insumos tecnológicos, de hecho, su apuesta casi siempre y su estrategia de sobrevivencia es usar insumos locales y mano de obra familiar (que no implican erogaciones monetarias). Por tanto, cualquier estrategia de promoción de semilla tiene que considerar la dinámica de este tipo de agricultura, ya que un cambio a semilla mejorada implicará romper con una tradición que les asegura obtener el principal insumo para siembra prácticamente a un costo cero.

Adicionalmente, estudiado por otros actores y según la evidencia empírica, en México hay un fuerte arraigo cultural y hasta sociológico por el cultivo del maíz, sumado a que en los últimos años se ha incrementado la preocupación tanto de los productores, sus organizaciones y comunidades (especialmente indígenas), así como de movimientos ambientalistas e incluso algunas instituciones de gobierno (más en la actual administración federal), por cuidar y conservar la biodiversidad. En este contexto, las semillas criollas se consideran parte de ese rico acervo biodiverso que debe perpetuarse y no ser sustituido por insumos externos.

Incluso, en la política sectorial agropecuaria de la administración actual (sader) se ha incluido con mucha fuerza el tema de la promoción de plantas y cultivos nativos, específicamente del maíz nativo o criollo. Lo mismo ocurre en el sector ambiental e instituciones como la Comisión Nacional de Áreas Naturales Protegidas (conanp), incluso tenía un incentivo de apoyo a los productores para el rescate de maíz criollo.

Entonces, este tipo de tendencias y condiciones deben considerarse, para generar estrategias que, si bien se encaminen a la promoción del uso de semillas mejoradas para consolidar su impacto potencial en la productividad y rentabilidad en los procesos de producción de maíz en México, también incorporen mecanismos para dar atención a estos temas que para muchos sectores y actores constituyen una prioridad.

Los cultivos cíclicos que utilizan en mayor medida semillas mejoradas para su proceso de siembra y producción son: maíz, sorgo, frijol, trigo, avena, cebada, soya, chile, tomate y garbanzo. De estos diez cultivos, el maíz es el que concentra una mayor superficie con uso de semilla mejorada. Específicamente, de las 10.5 millones de hectáreas sembradas con este tipo de semilla, 4.8 se destina a la producción de maíz, seguido de sorgo con 1.7 millones de ha y frijol con 1.6 ha (Tabla 1).

Es decir, el 46.5% de la superficie sembrada con semilla mejorada es sembrada con maíz grano, el 15% con sorgo y el 9% con frijol. Aunque es importante resaltar que, pese a que el maíz y frijol son cultivos en los que se utilizan más la semilla mejorada, la superficie sembrada con ésta, es menos del 60% de la superficie total en cada cultivo, situación que indica la relevancia que tiene el uso de semillas criollas en estos cultivos y la oportunidad que existe para ampliar el uso de las semillas mejoradas.

De acuerdo con el Centro de Estudios para el Desarrollo Rural Sustentable y la Soberanía Alimentaria (cedrssa), las instituciones públicas de educación e investigación en agricultura, cuentan con programas de mejoramiento genético y disponen de semillas básicas para la producción de semillas mejoradas para los cultivos considerados básicos y estratégicos en la legislación mexicana (maíz, frijol, trigo, soya y arroz). Aunque en el caso del maíz predomina el uso de semillas mejoradas de empresas particulares, muchas de ellas transnacionales, lo que deriva en altos precios de las semillas.5

La importancia de la industria nacional de semillas, sobre todo de empresas locales y regionales, como agentes básicos, es fundamental para que multipliquen las variedades adaptadas a regiones específicas y ofrezcan semilla de calidad a precios accesibles a los productores de maíz,6 lo que permitirá crear una sinergia que incentive el aumento en la productividad y la producción del grano.

La estrategia enfocada al aumento del uso de semilla mejorada en los productores de maíz debe considerar esfuerzos de otras instituciones públicas, empresas y organizaciones civiles,7 tanto en materia de semilla mejorada como en la conservación de variedades de maíz criollo o nativo, utilizando mecanismos y tecnología de carácter colectivo y comunitario con el fin de generar una sinergia que permita tanto el uso de semilla mejorada-incremento en productividad—, como el uso de variedades nativas o criollas.

De acuerdo con la Cámara Nacional del Maíz Industrializado (canami), el 91% de los actores expresan que se debe promover la adopción de las semillas mejoradas, siendo uno de los mayores obstáculos para su plena utilización la falta de conocimiento por parte de los productores, la falta de infraestructura y la tecnología disponible, pero principalmente, la falta de competitividad con respecto a su principal competidor: Estados Unidos de América (eua).8

En este sentido, iniciativas como Maíz para México, dirigidas a la consolidación de la autosuficiencia alimentaria, reconocen como uno de los motores de cambio la “Adopción de semilla mejorada”, a través de acciones como:9

• Documentar las necesidades del mercado de semilla e informar sobre la oferta actual.

• Implementar esquemas de financiamiento.

• Desarrollar los recursos para investigación y mejoramiento genético.

Al instrumentarse estas acciones se consideran como resultados esperados el incremento en 1.7 millones de hectáreas en la superficie sembrada con semilla mejorada, el desarrollo de 55 semilleras mexicanas competitivas (con duplicación de ventas) y la liberación de 90 híbridos competitivos nacionales con resistencia a enfermedades y eficiencia en el uso de los recursos hídricos.

5 cedrssa (2018). Uso de semillas mejoradas en México. Centro de Estudios para el Desarrollo Rural Sustentable y la Soberanía Alimentaria, Cámara de Diputados LXIV Legislatura.

6 Luna, B.; M. Hinojosa; Ayala, O.; F. Castillo & Mejía, J. (2012)/ Perspectivas de desarrollo de la industria semillera de maíz en México, Revista Fitotec. Mex. Vol. 35(1), pp. 1-7.

7 Organizaciones de agricultores, así como de defensa de la biodiversidad.

8 Cámara del Maíz, (2019)/ Reporte de la percepción de los actores, pp. 2-24.

9 cna, (2019)/ Maíz para México, Propuesta para alcanzar la soberanía alimentaria. Resumen Ejecutivo, pp. 6-7

Con el objetivo de establecer un panorama integral sobre las condiciones actuales de la cadena productiva del maíz en México, en este apartado se presentan las principales características de ésta, así como la identificación de los actores y las interacciones que se dan entre ellos, a fin de detectar posibles áreas de oportunidad para incrementar la eficiencia y competitividad del grano.

Desde el punto de vista productivo, se analiza de manera genérica la estructura de costos en diversos territorios, así como la adopción de diferentes tecnologías, permitiendo identificar los factores clave para el diseño de estrategias encaminadas a la producción eficiente.

Finalmente, conocer los factores relevantes en decisiones de compra entre las principales variedades también pondrá en evidencia la posible sustitución o complementariedad en los esquemas de producción de maíz blanco y amarillo.

Los procesos de producción, transformación y distribución son especialmente complejos en la cadena del maíz. El enfoque de encadenamiento entre los diversos procesos permite, no solo examinar la agregación de valor, sino la interacción entre los actores de cada etapa o eslabón, desde la materia prima hasta el consumidor final. Esta “fragmentación” del proceso permite también analizar en términos económicos, sociales y territoriales a la cadena, siendo posible identificar las fortalezas y debilidades, tanto de ésta en su conjunto, como de alguno de los eslabones en específico, lo que tiene como resultado un potencial para desarrollar estrategias integrales de alto impacto.

En términos generales se identifican los siguientes eslabones clave (Ilustración 1):

• Proveedores de insumos

• Productores

• Intermediarios / Almacenamiento

• Industrias de la transformación

• Distribuidoras

• Consumidores

Productores

Fuente: Elaboración propia.

Una de las principales características de la cadena de producción del maíz radica en la pequeña escala de sus productores. Es decir, “la fuente principal de la producción del maíz proviene de alrededor de 2.6 millones de pequeños productores que cultivan este cereal en superficies menores a cinco hectáreas y, en los que además, este producto representa uno de los pilares fundamentales para la seguridad alimentaria de las familias rurales (autoconsumo, concepto en el que no se valoriza el producto en términos económicos), que generalmente se encuentran en condiciones de marginación y pobreza”.10 Es decir, presentan en general baja escala de producción, bajo rendimiento y una alta proporción de su producción es destinada al autoconsumo.

Esto implica barreras no solo en la producción, sino en su integración con el resto de la cadena. Por ejemplo, Ortiz, M. & O. Ramírez (2017) afirma que “los pequeños productores no tienen ninguna posibilidad de participar en los segmentos más dinámicos y rentables de la red de comercialización, mientras su producto no cumpla con las condiciones de costo, calidad e inocuidad exigidas por los mercados a través de los actores centrales de la red de comercialización”.11

Esta caracterización del productor, aunado a condiciones adversas en su acceso a apoyos gubernamentales, fuentes de financiamiento y precios con eua, compromete de manera significativa la competitividad de la cadena en su conjunto. Es por ello que se identifica la importancia estratégica de impulsar el eslabonamiento eficiente entre la cadena de valor del maíz grano.

En ese marco, el éxito de una estrategia de ampliación y consolidación del uso de la semilla mejorada, parte de contar con un buen entendimiento de la dinámica que subyace en la agricultura de pequeña escala-preponderante en la producción de maíz en México—, que como se mencionó anteriormente tiene características muy peculiares.

En términos concretos, a medida que la unidad de producción tiene menor tamaño de tierra, los ingresos provienen en mayor proporción de otras actividades no agrícolas, e incluso podría asumirse que la propensión a padecer pobreza es mayor (carencia de activos mínimos para la producción, aunque sea de cierta parte de los alimentos).

Asimismo, la proporción de los ingresos (monetarios e indirectos en especie como alimentos) de las actividades agrícolas en este tipo de productores están diversificados en otros cultivos o en la producción de especies pecuarias en pequeña escala (en donde por lo general se aprovecha el maíz para su alimentación), por lo que el maíz aporta sólo una parte de estos ingresos.

Aunado a ello, el aporte del maíz a los ingresos, en una proporción importante (mayor entre más pequeña sea la unidad de producción), es en especie (autoconsumo), el cual generalmente no se valoriza. Por lo que, para hacer evidente el impacto de la semilla mejorada se requiere monetizar tanto los costos de producción, como el valor de la producción, dado que la semilla de inicio será considerada un costo monetario para el productor.

Es decir, la estrategia debe estar enfocada no sólo en la adopción y uso de semilla mejorada, sino en una estrategia integral que implique la tecnificación de la producción incluyendo factores como insumos para la producción (fertilizantes y pesticidas), riego, crédito y financiamiento, asesoramiento técnico, entre otros.

Lo dicho anteriormente, apunta a la necesidad de diseñar estrategias integrales en las que se requiere de alianzas entre la iniciativa privada vinculada a la promoción de las semillas mejoradas con actores públicos, civiles y sociales, con el fin de sumar esfuerzos para atender esta complejidad.

Además, es necesario reconocer que la estrategia tendrá gradientes, pues en este tipo de agricultura hay ciertas diferencias en la caracterización de cada productor, y, por tanto, en los incentivos propios para adoptar el uso de semillas mejoradas. En este sentido, el primer acercamiento enmarcado en la estrategia sería identificar el universo posible y probable de productores para la adopción y uso de semillas mejoradas de maíz, vinculadas a una demanda de maíz específica, en particular por las grandes industrias, caracterizadoras del consumo de este grano.

Esto llevará a reconocer que una parte de los miembros del eslabón de la cadena que actualmente aportan producto maíz (quizá poco de manera individual pero que al sumarse y al ser muchos resulta significativo) no está ni tiene las condiciones ni incentivos (económicos, sociales, culturales y ambientales) para utilizar semilla mejorada. Y, por otra parte, se requerirá conocer a mayor profundidad los que sí están en condiciones, para generar un esquema atractivo que genere una estrategia con alto convencimiento y apropiación que sea sostenible en este tipo de agricultura.

ILUSTRACIÓN 2. Flujograma de los actores y canales de la cadena de valor del maíz.

Dentro de la cadena de valor del maíz participan diferentes actores que hacen que sea posible su producción y comercio, entre los cuales destacan:12

1. Proveedores de insumos, maquinaria y equipo

2. Productores

3. Industrias de la transformación

4. Proveedores de servicios

5. Sector pecuario

6. Mayorista intermediario

7. Comerciante detallista

8. Almacenadoras (silos)

9. Agroexportadores

Cada uno de ellos forma parte de un eslabón de la cadena y cuenta con características, estructura, grado de concentración y flujos específicos (Ilustración 2).

Proveedores de insumos

Productores

Empresas exportadoras

Autoconsumo

Consumidor final

Intermediarios locales y nacionales

Semillas Comerciantes mayoristas

Fertilizantes Almacenes / Silos

Maquinaria

Equipo

Industria de la transformación

Alimentos balanceados

Harina

Almidón

PROVEEDORES DE SERVICIOS

Investigación

Capacitación

Fuente: Elaboración propia.

Financiamiento

Distribución

Supermercados

Mercados

Almacenes detallistas

Tortillerias

Transporte

Otros

Sector pecuario

Mercado externo

Mercado doméstico

12 Fretes, F. & M. Martínez, (2011)/ Maíz: Análisis de la cadena de valor, Agencia del Gobierno de los Estados Unidos para el Desarrollo Internacional, agosto 2011, pp. 10-11.

Promueven y abastecen diversos insumos para el cultivo como fertilizantes, agroquímicos, maquinaria, tierra, herramientas, agua, electricidad, entre otros. Los insumos de maíz son variados. Sin embargo, los específicos para la producción son fertilizantes, semillas y, en algunas ocasiones, maquinaria agrícola. De acuerdo con la Comisión Federal de Competencia Económica (cofece), a nivel de insumos (semillas y fertilizantes) los mercados, vistos desde los oferentes de los productos, son generalmente concentrados, es decir son muy pocas las empresas que los ofertan.

La promoción de los insumos corre a cargo de esa red de distribución, pero no en todos los casos está conformada por personal técnico capacitado capaz de persuadir, demostrar y convencer a productores de los beneficios de usar semilla mejorada. Los precios de la semilla a los que oferta la empresa fabricante, generalmente se elevan en hasta un 20% por los márgenes de apropiación que existen por las empresas distribuidoras, por lo que llevar a cabo relaciones directas con productores reduciría los costos de este insumo.

Por otro lado, existen casos de provisión de insumos (incluida la semilla mejorada) en los que es la empresa que usa al maíz como insumo de su negocio principal (por ejemplo, la industria pecuaria o los fabricantes de alimentos balanceados y la industria de la harina y demás productos transformados de maíz) la que abastece a los productores, en un esquema de agricultura por contrato o de alianza. En estos casos la semilla es adquirida en grandes volúmenes a las empresas fabricantes por la empresa compradora del insumo

Son los actores directamente relacionados con el proceso de producción. Presentan un alto nivel de fragmentación y dispersión, así como un nivel organizativo limitado, que en el mejor de los casos llega a expresarse en la existencia de organizaciones más de carácter gremial centradas en la defensa de intereses colectivos y en cuestiones económico productivas.

Existen casos de organizaciones como cooperativas o sociedades de producción rural que trabajan directamente con los productores conceptos como la innovación tecnológica, asesoría técnica y comercialización, los cuales se convierten en un excelente eslabón para promover el uso de semilla mejorada, en un esquema integral de fomento.

En el eslabón referente a intermediarios se consideran tanto los servicios de almacenamiento como los de comercialización.

En su estudio, Ortiz, M. & O. Ramírez (2017), refiere la existencia de 442 almacenes para el cultivo del maíz distribuidos en 25 estados de la República Mexicana tipificados (Tabla 2).

En relación con el tipo de usuario de los servicios de almacenamiento (Tabla 3), estos resultados vuelven a poner en evidencia el motor de dinamismo que representa el pequeño productor no solo en el eslabón productivo, sino en el encadenamiento, convirtiéndolo en el sujeto clave para el diseño de estrategias de productividad y control en los procesos de postcosecha y aseguramiento de calidad en el resto de la cadena.

La participación o incidencia que tiene o puede tener este eslabón en la promoción de la semilla mejorada es indispensable. Hay la experiencia de almacenes que pertenecen a las empresas de alimentos balanceados o de la industria harinera, que trabajan en un esquema de agricultura por contrato con productores, en el que se incluye el uso de semilla mejorada y otros elementos tecnológicos complementarios.

Comercializadores

Las cuatro grandes comercializadoras de los granos alimenticios a nivel mundial, que controlan gran parte del volumen de granos y cereales, con su respectivo poder de mercado sobre los precios internacionales, son las siguientes:13

El grupo granos de adm, con sede central en la Ciudad de México, actúa como mercado primario para los productores de granos locales a través de la compra de maíz blanco, trigo duro y sorgo. También importa y distribuye maíz, trigo, soya, sorgo, arroz, semillas comestibles y coproductos de granos, tales como harina de gluten de maíz, pelets de alimento de maíz para animales y granos secos de destiladores.

Junto con Tate & Lyle, adm está asociada en una planta de procesamiento de maíz en Guadalajara, Jalisco. Además de contar con una asociación conjunta con Vimifos, un fabricante principal de premezclas para alimentos de animales y alimentos para animales completos.

Bunge inicia operaciones en México en 1998 después de adquirir la operación de molienda de maíz dentro de una de las instalaciones de Kellogg’s en Querétaro; ese mismo año formó una sociedad con una de las Harineras más importantes y reconocidas en el país: Harinera La Espiga.

En 2012, Bunge realiza una compra mayoritaria de acciones de Harinera La Espiga, consolidando su presencia en el mercado mexicano. Un año después, en 2013, Bunge México realiza la adquisición de los seis Molinos de Grupo Altex, sumando fuerzas con la anterior adquisición de Harinera La Espiga operando, de esta forma, bajo la firma de Bunge Molinos. De esta manera, Bunge triplica su tamaño en México y logra la compra más grande en la historia de Bunge North América.

Inició operaciones en la comercialización de granos en México en 1965. A lo largo de sus primeros 25 años de historia en México, Cargill expandió sus operaciones en nuevos negocios industriales como la generación y exportación de melaza, la importación y producción avícola y el desarrollo de alimentos para camarón.

13 Gómez, L. & R. Granados (2016)/ “Las cuatro grandes empresas comercializadores y los precios internacionales de los alimentos”, UNAM, p.1

14 Disponible en https://www.adm.com/adm-worldwide/mexico-es

15 Disponible en http://www.bungemexico.com/nuestro-negocio/

16 Disponible en https://www.cargill.com.mx/

En 1997, Cargill estableció una bodega de granos en La Barca, Jalisco, y a partir de 1999 inicia con la comercialización de maíz en el país, siendo en 2004 cuando inicia operaciones en la elaboración de harina de maíz. Actualmente cuenta con una planta de alimentos de purina y otorga financiamiento a los productores a través de una sofom 17

Es uno de los líderes en la importación de cereales y oleaginosas y un exportador líder de café. En México, comercializa oleaginosas, cereales, azúcar y algodón, y está enfocado en impulsar toda la cadena de valor-brindando servicios de comercialización, ejecución y logística de alta calidad.

El grupo de industrializadoras está enfocado hacia segmentos diferenciados. A continuación, se detallan los representantes más significativos:

Para consumo humano

• GRUMA S.A.B. de C.V. (gruma)19

Es la compañía global de alimentos, líder en la producción de harina de maíz y tortillas a nivel mundial, así como un importante jugador en la categoría de panes planos o flatbreads como: wraps, naan, pan pita, chapatti, etc.; además de otros alimentos como arroz, snacks, pastas, condimentos y palmitos. gruma cuenta con una importante presencia a nivel internacional a través de sus marcas globales Maseca y Mission y una gran cantidad de marcas líderes locales como Guerrero en eua, Tortiricas y Tosty en Costa Rica. Cuenta con 79 plantas en América, Europa, Asia y Oceanía.

La compañía fue fundada en 1949 y a la fecha cuenta con alrededor de 20,500 empleados. Sus oficinas corporativas se encuentran en San Pedro Garza García, México. En 2017, gruma logró ventas netas aproximadas de US$3,7000 millones, de las cuales el 73% provino de las operaciones en el extranjero.

Para consumo pecuario (engorda)

• Consejo Nacional de Fabricantes de Alimentos Balanceados y de la Nutrición Animal A.C. (conafab)20

El conafab es un organismo de reciente creación, pero que tuvo sus orígenes como resultado de la fusión de dos asociaciones gremiales de la industria alimenticia animal: la Sección de Fabricantes de Alimentos Balanceados A.C. y la Asociación Nacional de Fabricantes de Alimentos Pecuarios Balanceados (anfapb).

En virtud de que la unión de crédito, fundada paralelamente a la Rama 49 de la Cámara Nacional de la Industria de la Transformación (canacintra), respondía más a las necesidades no crediticias de sus afiliados, decidió convertirse en una Asociación Civil sin fines de lucro. Al paso del tiempo

17 Sociedad Financiera de Objeto Múltiple

18 Disponible en https://www.ldc.com/global/en/

19 Disponible en https://www.gruma.com

20 Disponible en http://www.conafab.org/

se fueron sumando grupos de empresas productoras de alimentos para mercados especializados (mascotas, acuacultura y premezclas).

Almidones

• Ingredion21

Ingredion México es la empresa líder en México y la de mayor alcance en Latinoamérica en el desarrollo de soluciones en ingredientes, con ventas por casi $1,000 millones de dólares (usd) en 2017. Transforma granos, frutas, verduras y otras materias primas en ingredientes de valor agregado y soluciones para las industrias de alimentos, bebidas, biomateriales, papel y corrugado, cervecería, entre otras. Tiene su sede en Guadalajara, Jalisco, opera tres plantas y nueve centros de distribución en el país.

• ALMEX-Almidones Mexicanos S.A. de C.V.22

Industria especializada en la producción y comercialización de derivados de maíz amarillo, tales como almidón, fructuosa, glucosa, dextrosa, forrajes, entre otros, dirigidos principalmente a la industria alimenticia. Inició sus operaciones en 1960 en Guadalajara, Jalisco, con la visión de impulsar el campo y el sector industrial mexicano. Actualmente es considerada una gran empresa, pues tiene más de 250 empleados, cuenta con inversión extranjera y se encuentra en constante crecimiento, brindando estabilidad. De acuerdo con el Directorio Estadístico Nacional de Unidades Económicas (denue), esta empresa no exporta ni importa productos.

Existen otras organizaciones específicas que aportan al eslabonamiento de la cadena tales como:

Unión Nacional del Maíz (unma) de la Confederación Nacional de Productores Rurales (cnpr, A.C.)

Organización Social fundada en 2007, cuya finalidad es la vinculación de los diferentes actores públicos y privados para crear sistemas de beneficios que reduzcan los costos de producción del cereal, y se mejoren las condiciones de comercialización de los productores agremiados, aumentando sus utilidades.

La unma es el resultado del trabajo de más de 15 años, que inició en el sur del estado de Veracruz, donde se introdujo la siembra de semillas híbridas de maíces blancos, los cuales generaron un incremento del 500% en el rendimiento del grano por hectárea respecto de los maíces criollos, mejorando así las condiciones de vida de las familias de productores.

Son instituciones públicas o privadas que prestan diversos tipos de servicios como apoyo para la adquisición de semilla, primas de seguros, asistencia técnica, entre otros. Los eslabones están vinculados a través de diversas actividades desarrolladas por agentes económicos que no necesariamente están relacionados con los que atienden los eslabones, tales como transporte

21 Disponible en https://www.ingredion.mx/

22 Disponible en https://www.almidones.com.mx/PaginaPrincipal.aspx

federal y local, almacenamiento, acopio, limpieza, manejo, aseguramiento, proveeduría de equipo de molienda y nixtamalización, entre otras.

También se destacan los proveedores de servicios especializados transversales como financiamiento y/o asesoría técnica.

La estimación de los costos de producción es un elemento estratégico para la toma de decisiones de producción. No obstante, actualmente no se cuenta con una base nacional sistemática y representativa de las estructuras de costos nacionales.

Aunque los Fideicomisos Institucionales en Relación con la Agricultura (fira), al formar parte de la banca de desarrollo, cuentan con una metodología estandarizada para la estimación de costos de producción agrícola de referencia a través de su sistema denominado “Sistema Único de Elaboración de Costos de Cultivo (sueco)”. Esta metodología toma como base un paquete tecnológico de acuerdo con los ciclos agrícolas, zona agroecológica de aplicación y tipo de tecnología utilizada. Los tipos de tecnología hacen referencia a tres características del sistema de producción:

1) régimen de humedad, 2) tipo de semilla utilizada y 3) uso de fertilizantes. Siendo entonces las siguientes tres tipologías genéricas:

• Gravedad-Mejorada-Fertilizado (gmf)

• Bombeo-Mejorada-Fertilizado (bmf)

• Temporal-Mejorada-Fertilizado (tmf).

Como resultado, el sistema de Agro-costos es una herramienta que permite estimar de manera homogénea los costos en los siguientes rubros:

• Preparación del terreno

• Siembra

• Fertilización

• Labores culturales

• Riegos

• Control de plagas

• Enfermedades y malezas

• Cosecha, selección y empaque

• Diversos

Al considerar una muestra de 5 estados (Sinaloa, Chihuahua, Jalisco, Estado de México y Chiapas) que comprenden diferentes regiones productoras del país, se identifica que el mayor costo agregado se refiere a la fertilización, seguido por la siembra y la cosecha, selección y empaque (Gráfica 1).

Este resultado también fue obtenido por Guzmán Soria, et al., (2014) donde, con base en el análisis de la estructura de costos del maíz en Guanajuato, identifica que uno de los principales impactos sobre la estructura de costos viene de la falta de competitividad de los insumos en los mercados locales y/o nacionales, que resultan bastante costosos. En el rubro de estos insumos comerciales “la fertilización es el que representa el mayor concepto de gasto con incluso hasta el 71.1% del total de los gastos para temporal y 58.8% para riego con o sin actividad pecuaria.”23

El segundo rubro de insumos se refiere a la compra de semilla mejorada lo que equivale a una proporción del gasto de hasta 17.7%, mientras que los productores que usan criolla solo alcanzan el 5.6% en este rubro. 24 Esta cuestión se deberá tomar en cuenta al momento de diseñar una estrategia de promoción del uso de semilla mejorada, porque el uso y adopción de ésta implica para el productor un aumento de sus costos de producción.

Al considerar la distribución de los rubros entre los estados previamente mencionados, resulta evidente que, por la naturaleza de la tecnología empleada, el concepto de riego tenga el comportamiento con mayor variabilidad entre los estados, seguido por los de fertilización y siembra, ya que dichas variables dependen directamente de las condiciones agronómicas de la región productora (Gráfica 2).

Si, por otro lado, se considera un comparativo de la estructura de costos entre cada uno de los ciclos productivos para cada una de las tecnologías de riego, se puede observar que en el caso de tecnología por bombeo en Baja California la totalidad de los costos fue mayor durante el ciclo Primavera-Verano (pv), a excepción del riego, que aunque presenta un costo casi del doble durante el ciclo Otoño-Invierno (oi), el total de los costos en pv es 11% mayor al equivalente de oi, siendo ambos rendimientos probables equivalentes a 9 t/ha (Gráfica 3).

En el caso comparativo de riego por gravedad en el estado de Sinaloa, se observa que es la producción del ciclo oi la que representa 12.5% más costo que el equivalente en el ciclo pv, específicamente por los diferenciales tanto en los rubros de comercialización, como en cosecha, selección y empaque. No obstante, aquí si se presenta un diferencial en los rendimientos esperados de 10.5 en oi y de 9.5 en pv (Gráfica 4).

24 Ibid.

GRÁFICA

Uno de los principales impactos sobre la estructura de costos del maíz viene de la falta de competitividad en los insumos, en especial fertilizantes y semilla.

GRÁFICA 2. Costos de producción de 5 estados, Ciclo PV, 2019.

diversos

Cosecha, selección y empaque

Control plagas y malezas

Riegos

Labores culturales

Fertilización

Siembra

Preparación del terreno

Sinaloa

Fuente: Elaboración propia con información reportada por fira, 2019.

GRÁFICA 3. Costos de producción en BCS con BMF, Ciclo OI 18-19 vs PV 19.

Diversos

Cosecha, selección y empaque

Control plagas y malezas

Riegos

Fertilización

Siembra

Preparación del terreno

BCS (BMF) PV 19 BCS (BMF) OI 18-19

Fuente: Elaboración propia con información reportada por fira, 2019.

Cabe destacar que hasta ahora se han puesto en evidencia cambios tanto en la tecnología, como en los ciclos productivos dado el uso de semilla mejorada, así como de manera indiferente a las variedades de maíz. Esto porque se considera que no existen diferencias radicales entre los sistemas productivos de maíz blanco o amarillo.25

Una variación complementaria de análisis de costos es realizada por Diaz García (2018),26 quien pone en evidencia el comportamiento de los principales rubros de costo ante variaciones en la meta de rendimiento (Tabla 4).

Como se puede observar, el costo de la fertilización continúa siendo la variable con mayor sensibilidad y variabilidad en la estructura de los costos, por lo que se considera un factor relevante para la óptima utilización tanto de la semilla mejorada como de los procesos integrales de producción hacia la eficiencia y rentabilidad.

Las variedades de maíz más importantes en los procesos de producción son las denominadas amarilla y blanca. Biológica y genéticamente se trata de variedades similares,27 cuyas condiciones de producción son prácticamente idénticas. Aunque se cree que el maíz blanco contiene un poco más

25 Ibid.

26 Díaz García, Daniela, (2018) / “Inversión o costo de producción de maíz por hectárea”, UNISEM, p.1

27 Martínez, M.; R. Téllez y Mora, J. (2018)/ “Maíz blanco y maíz amarillo sustitutos o complementos”, Revista Mexicana de Ciencias Agrícolas vol. 9 no. 4, mayo/junio, pp. 880.

“Biológica y genéticamente se trata de variedades similares cuyas condiciones de producción son prácticamente idénticas”

GRÁFICA 4. Costos de producción en Sinaloa con GMF, Ciclo 18-19 vs PV 19.

Fuente: Elaboración propia con información reportada por fira, 2019.

de calorías, hidratos de carbono y fibra. En términos generales, se les considera como productos equivalentes en términos nutricionales, pues tienen el mismo contenido de grasas y proteínas. La diferencia de color radica en que el maíz blanco carece de algunos pigmentos.28

En México, parece existir una diferenciación histórica marcada en su uso, nivel de producción y precios; ya que el maíz blanco es empleado primordialmente para el consumo humano, mientras que el maíz amarillo se utiliza para la fabricación de alimento balanceado para ganado y uso industrial29

En cuanto al nivel de producción, en promedio en los últimos diez años (2007/17), el 90% de la producción nacional de maíz grano correspondió a maíz blanco y 10% a maíz amarillo. Y en términos de precios, el precio del maíz amarillo es inferior al del maíz blanco.

Para el ciclo comercial 2017/18, la oferta total de maíz amarillo fue de 21.2 millones de t, de las cuales 13.8 se destinaron al consumo pecuario (65.1%) y 2.8 a la industria almidonera (13.2%) (Ilustración 3).

Mientras que la oferta de maíz blanco fue de 27.5 millones de t, de las cuales 12.8 se destinaron al consumo humano (46.6%), 5.2 al autoconsumo (18.8%) y 4.8 al consumo pecuario (17.5%) (Ilustración 4).

28 Núñez, F. & J. Sempere (2016)/ Estudio de mercado de producción, procesamiento, distribución y comercialización de la cadena de maíz-harina/nixtamal-tortilla en México, El Colegio de México, pp. 36.

29 siap (2007)/ tomado de Martínez et al., (2018).

TABLA 4. Comportamiento de las variables de costo ante cambios en rendimiento esperado, 2018.

Fuente: Elaboración propia con información reportada en Díaz García, Daniela, (2018).

Nota: la información específica de los costos es tomada del paquete tecnológico del Estado de Guanajuato en ciclo pv 2018, con un precio promedio esperado del grano de $3,800 por tonelada.

1 En este caso es el promedio de la variación entre ambos escenarios.

• 13.8 millones de t

• 77.60% de la demanda nac amarillo

• 82.99% de la demanda industrial

CONSUMO INDUSTRIA

21.2 millones de t 93.5% demanda nacional amarillo

Fuente: Elaboración propia con datos del siap, 2018.

PECUARIO

ALMIDÓN

• 2.8 millones de t

• 15.90% de la demanda nac amarillo

• 17.01% de la demanda industrial

ILUSTRACIÓN 3. Demanda de la industria de Maíz Amarillo oi 2017-pv 2018.

• 12.8 millones de t

• 51.58% de la demanda nac amarillo

• 72.90% de la demanda industrial

CONSUMO INDUSTRIA

27.5 millones de t 70.81% demanda nacional blanco

Fuente: Elaboración propia con datos del siap, 2018.

HUMANO PECUARIO

• 4.8 millones de t

• 19.23% de la demanda nac blanco

• 27.15% de la demanda industrial

Asimismo, 70.4% de la oferta de maíz amarillo provino de las importaciones y 15% de la producción nacional, mientras que 88.6% de la oferta de maíz blanco provino de la producción nacional y el resto de las importaciones (3.7%) e inventarios iniciales (7.6%).30

Bajo el enfoque de uso, se podría asumir que los dos tipos de maíz son complementarios, pues uno contribuye a la seguridad alimentaria al ser insumo de alimentos de consumo humano, mientras que el otro se utiliza para la fabricación de alimento balanceado para el ganado y uso industrial.31

Por otro lado, pueden ser considerados sustitutos cercanos, pero no perfectos, debido a la similitud nutricional que presentan. En el caso de la alimentación animal, entre maíz blanco y maíz amarillo no existen grandes diferencias nutricionales. La diferencia mayor sería por la diferente pigmentación, que interviene en la coloración de algunas estructuras o productos de los animales, por ejemplo, la piel de los pollos y la yema de los huevos de las gallinas. No obstante, ésta puede ser fácilmente compensada con sustancias colorantes.32 Por su parte, la industria almidonera es la única industria con clara preferencia por la utilización de maíz amarillo.

Para la variedad usada para consumo humano, de manera histórica, el maíz no tiene sustitutos perfectos como ingrediente para la fabricación de insumos para tortillas de maíz. Puede haber cierta sustitución de maíz blanco y amarillo, ya que sería posible obtener harina de maíz y tortillas de maíz amarillo (añadiendo, por ejemplo, óxido de titanio para reducir la pigmentación carotena, característica del maíz amarillo).

30 Balanza de disponibilidad-consumo de productos agropecuarios estratégicos (2019)/ siap

31 Martínez, M.; R. Téllez y Mora, J., op. cit, pp. 880

32 Chessa-Fuente, A. (2007)/ “La calidad del sorgo como alimento animal”, Marca líquida agropecuaria, Córdoba, Argentina vol. 17 no. 169, pp. 65-68.

ILUSTRACIÓN 4. Demanda de la industria de Maíz Blanco oi 2017-pv 2018.

“Bajo el enfoque de uso, ambas variedades son complementarias al contribuir a la seguridad alimentaria”

“Pueden ser considerados sustitutos cercanos por la similitud nutricional que presentan”

“...por gustos del consumidor, costumbres, entre otros, en México las tortillas se obtienen de variedades blancas, por lo que su sustitución es muy limitada en la práctica”

Sin embargo, por gustos del consumidor, por costumbres, por mayor abundancia de las variedades blancas, entre otras razones, en México las tortillas se obtienen fundamentalmente a partir de variedades blancas, por lo que esta sustitución es muy limitada en la práctica.33

A los usos tradicionales del maíz, hoy en día se suma una gran diversidad de productos que pueden obtenerse de su procesamiento a nivel industrial, resultado de los avances en conocimientos científicos y tecnológicos aplicados al estudio del maíz, lo que implica una diversidad de posibilidades del destino final del grano, así como su sustitución y complementariedad en términos de la demanda. De acuerdo con la Secretaría de Economía (2012),34 los principales productos son: proteínas, dextrosa, etanol, jarabe de alta fructuosa, aceites de uso doméstico y alimentos para bebé, almidón, glucosa, maltodextrinas y sorbitol.

Desde el lado de la oferta, las técnicas e insumos para producir maíz amarillo y blanco son similares, un agricultor puede optar por sembrar una u otra variedad. En particular, la producción de maíz blanco puede aumentarse usando tierras que antes se usaban para sembrar maíz amarillo sin grandes diferencias de costos [y viceversa].35 Por otro lado, la importación de maíz amarillo afecta el precio al productor en México del maíz blanco, así como el del amarillo, provocando un efecto a la baja sobre el precio interno del maíz.36 Estas dos posibilidades determinan que los dos maíces son implícitamente sustitutos en oferta.

“No hay evidencia de una preferencia clara genérica, puesto que las decisiones se basan en las variables de precio y logística”

No obstante, no parece haber un resultado contundente en la preferencia entre ambas variedades, como lo muestran los resultados de un estudio aplicado por la canami, en el cual ante la afirmación de “es preferible incrementar la producción de maíz amarillo sobre la producción de maíz blanco para la autosuficiencia en México”, el 43% de los entrevistados respondió con un “de acuerdo” y otro 43% con un en “desacuerdo”; 14% se identificó como neutral (Gráfica 5).

33 Núñez, F. & J. Sempere, op. cit

34 Secretaría de Economía, (2012) / Análisis de la Cadena de Valor Maíz-Tortilla: situación actual y factores de competencia local, Dirección General de Industrias Básicas, abril.

35 Ibid.

36 Martínez, M.; R. Téllez y Mora, J. op. cit, pp. 881

No obstante, las limitaciones, como se mencionó anteriormente, provienen de las características de la demanda que impiden la intercambiabilidad entre los productos. Es decir, no hay evidencia de una preferencia clara entre ambas variedades, las decisiones se basan en las variables de precio y logística

La producción de maíz se realiza en casi toda la República Mexicana, obteniéndose dos cosechas al año, una que se siembra en Primavera-Verano (pv) y la otra en Otoño-Invierno (oi). Los principales meses de producción son mayo y junio en el primer caso, y, noviembre, diciembre y enero en el segundo. El ciclo primavera-verano es el que se da preponderantemente en la zona de El Bajío, mientras que el ciclo otoño-invierno en Sinaloa.37

En México, se siembran diferentes tipos de maíz y variedades. Dentro de éstos se encuentran el maíz forrajero achicalado, en verde y seco, así como el maíz grano, el maíz palomero y la semilla de maíz para la siembra. La producción de maíz alcanzó 44.5 millones de t en 2017, de las cuales 62.3% correspondió a la producción de maíz grano. Por lo anterior, el análisis se concentrará en la producción de este tipo de maíz, al ser uno de los más importantes en términos de producción y superficie sembrada/cosechada. La superficie sembrada del maíz grano representa el 92% del total de la superficie cosechada de maíz en general, que equivale a 7.9 millones de hectáreas en 2017 (Gráfica 6).

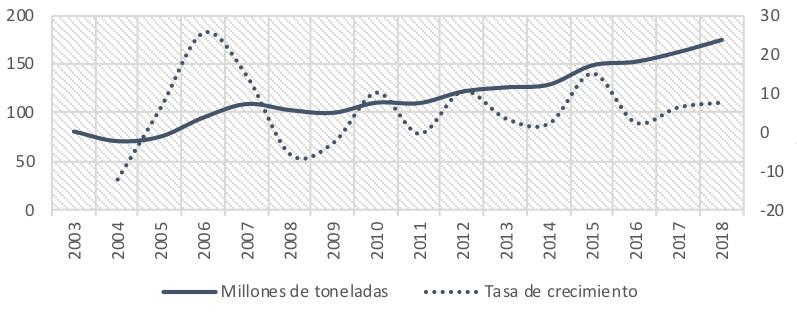

En los últimos 15 años la producción de maíz grano ha aumentado de manera constante, con una tasa de crecimiento media anual de 2.3%, pasando de 20.7 a 27.7 millones de t, mientras que la superficie sembrada ha disminuido en el mismo periodo, pasando de 7.5 a 7.3 millones de hectáreas, lo que implica que el aumento en la producción se ha dado por un mejoramiento en el rendimiento y no por el aumento en la superficie disponible para la siembra de maíz grano.

En promedio, el rendimiento del maíz grano en 2017 fue de 3.78 t/ha, mientras que en 2003 era de 2.75, presentando un crecimiento acumulado de 37.6% en ese periodo.

La producción de maíz grano en México está caracterizada por ser de distintas variedades. Las variedades sembradas38 de este grano son maíz blanco (88.4%), amarillo (11.2%), azul (0.04%), de otros colores (0.2%) y pozolero (0.1%). Sin embargo, las que más se producen y se consumen en el país son el maíz amarillo y el maíz blanco.

De acuerdo con la Planeación Agrícola Nacional,39 en 2017 se produjeron 24.5 millones de t de maíz blanco, de las cuales 23.8 se consumieron en el mercado nacional y el resto se exportaron; mientras que la producción de maíz amarillo fue de 3.1 millones de t, con un consumo nacional de 17.4 millones de t (Tabla 5), por lo que para cubrir el déficit en la producción se requirió de la importación de esta variedad.

El análisis estará concentrado en estas dos variedades al ser las más importantes en términos de producción, superficie cosechada y consumo.

37 Núñez, F. & J. Sempere, op. cit.

38 Las variedades presentadas en el análisis son aquellas que registra el siap en su base estadística, por lo que, pueden quedar excluidas algunas variedades nativas que se cultivan, pero no son registradas.

39 sagarpa (2018)/ Planeación Agrícola Nacional 2017-2030, Vol.2

“… el aumento en la producción se ha dado por un mejoramiento en el rendimiento y no por el aumento de la superficie de la tierra disponible para maíz grano”

Como se mencionó anteriormente, el maíz es un cultivo cíclico, con dos periodos productivos (oi y pv) durante un periodo denominado “año agrícola”. Este corresponde a un periodo de 18 meses y comprende los meses de octubre-diciembre de un año, más el siguiente completo y los meses de enero-marzo del año subsecuente. El ciclo oi es el periodo de siembras que se inicia en el mes de octubre y termina en marzo del año siguiente, mientras que el ciclo Primavera-Verano (pv) comienza en abril y finaliza en septiembre del mismo año. De acuerdo con el siap, la mayor superficie de maíz grano en México sembrada en el ciclo oi se realiza en noviembre, mientras que en el ciclo pv se hace en junio.40

40 siap (2018)/ “Fecha de siembras y cosechas en México”, mayo 15: https://www.gob.mx/siap/articulos/fecha-de-siembras-ycosechas-en-mexico?idiom=es (acceso: junio 21 de 2019).

maíz en México,

PANEL B. SUPERFICIE COSECHADA DE MAÍZ

Fuente: Elaboración propia con datos del siap, 2019.

La mayor producción de maíz grano se da en el ciclo pv. En promedio, en los últimos diez años, el 70% de la producción nacional de maíz grano provino del ciclo pv y el 30% restante del ciclo oi En 2017, el cultivo de maíz grano en el ciclo pv registró una cosecha de 19.9 millones de t de grano, mientras que en el ciclo oi solo se registraron 7.8 millones de t, es decir, 2.5 veces menos que en el ciclo pv (Gráfica 7).

Por otro lado, el ciclo oi presenta una mayor variación en la producción, mostrando tasas de crecimiento máximas de 38% y mínimas de 33% en el periodo que va de 2007 a 2017; entretanto el ciclo pv presenta tasas de crecimiento máximas de 25% y mínimas de 23% en el periodo analizado.

Además de la diferencia en los niveles de producción por ciclo productivo, también existen diferencias significativas dependiendo de la modalidad hídrica bajo la cual se siembra el cultivo. Por un lado, la mayor parte de la producción del ciclo pv se da mediante la modalidad hídrica de temporal,

“En promedio, en los últimos diez años, el 70% de la producción nacional de maíz grano provino del ciclo PV y el 30% restante del ciclo OI”

caso contrario con la producción del ciclo oi, que se da en su mayoría bajo la modalidad hídrica de riego (Gráfica 8).

Lo anterior, se da principalmente porque la producción de temporal depende del comportamiento de las lluvias y de la capacidad del suelo para captar el agua; por lo que el ciclo pv está caracterizado por ser de temporal, pues es el periodo en el que se registra mayor precipitación pluvial.

Cuando se habla de variedades-maíz amarillo y maíz blanco-, la estructura de producción cíclica y de modalidad hídrica no difiere mucho a la estructura de producción del maíz grano en su conjunto. Tanto para el maíz blanco como para el maíz amarillo, el mayor porcentaje de producción se da en el ciclo pv, con porcentajes que oscilan entre el 71% y el 79% de la producción total.

GRÁFICA 8. Producción de maíz grano por ciclo y modalidad hídrica, 2003-2017.

En el caso de la producción por modalidad hídrica, la estructura por variedad es similar a la producción en general, con excepción del maíz amarillo en el ciclo productivo pv, ya que la producción de dicho ciclo se da casi a partes iguales, tanto en la modalidad de riego como en la de temporal, con un cambio significativo en los últimos diez años, pues en 2007 el 54% de la producción pv se producía bajo la modalidad de temporal y en 2017 este porcentaje bajó a 45% (Tabla 6).

El rendimiento promedio nacional del maíz grano ha tenido un crecimiento acumulado de 37.6% en los últimos quince años, como se mencionó anteriormente. El rendimiento en 2017 fue de 3.79 t/ha. Este bajo rendimiento nacional promedio se ve afectado por el bajo rendimiento en maíz blanco, pues en promedio en los últimos diez años el rendimiento ha sido de 3.22 t/ha, en comparación con 5.34 t/ha obtenidas en maíz amarillo, en el mismo periodo; es decir, dos t más por hectárea (Gráfica 9).

De acuerdo con la Asociación Mexicana de Semilleros, A.C. (amsac), el rendimiento promedio de maíz amarillo deriva del alto uso de las semillas mejoradas, mientras que el bajo rendimiento en maíz blanco corresponde al menor uso de semillas mejoradas. En términos de rendimiento, el del maíz blanco sembrado con semilla mejorada es mayor que el de maíz amarillo.

Fuente: Elaboración propia con datos del siap, 2018.

Con referencia al rendimiento del maíz grano tomando en cuenta la variedad, el ciclo productivo y la modalidad hídrica, existes diferencias considerables. Por un lado, los rendimientos más altos se observan en la producción de maíz grano bajo la modalidad hídrica de riego, encabezados por la producción de maíz amarillo con un rendimiento de 8.28 t/ha promedio en los últimos diez años, seguido de la producción de maíz blanco con un rendimiento de 7.5 t/ha.

Por su parte, los rendimientos más bajos se observan en la producción de temporal, tanto amarillo (2.98 t/ha) como blanco (2.25 t/ha), así como en la producción de maíz blanco en el ciclo productivo pv (2.74 t/ha). El resto de las modalidades, tienen un rendimiento que oscila entre cinco y seis t/ha: maíz amarillo pv, 5.25 t/ha; maíz amarillo oi, 5.70 t/ha; y maíz blanco oi, 5.79 t/ha (Gráfica 10 y 11).

Por lo anterior, se puede decir que México tiene diferentes modalidades de producción que dan como resultado diferentes niveles de rendimientos que oscilan entre 2.5 y 8.5 t. Algunos muy cercanos a la media de rendimiento mundial para el cultivo (5.33 t/ha), otros muy bajos que, incluso, se encuentran bajo la media nacional, y otros más elevados, pero que, no alcanzan los niveles de los mayores rendimientos registrados mundialmente.

Países como Israel, Emiratos Árabes, San Vicente, Jordania, Qatar, Países Bajos, Bélgica, España, Chile y Tayikistán son los países con mayores rendimientos a nivel mundial, superando la media con más de cinco t/ha como mínimo (Gráfica 12). Sin embargo, a pesar de que estos países presentan los mayores niveles de rendimiento del maíz a nivel mundial, ninguno de ellos tiene una participación importante en la producción global del grano, pues en conjunto representan el 0.7% de la producción mundial.

Por otro lado, los principales países productores del grano presentan rendimientos un poco más bajos y cercanos a la media mundial. Como se mencionó anteriormente, México está muy por debajo de la media mundial, así como por debajo de los niveles de rendimiento de los principales productores de maíz grano a nivel global. De los diez principales productores, México se posiciona en el lugar número nueve en términos de rendimientos (Gráfica 13).

El comportamiento del valor de la producción del maíz grano está influenciado por dos factores principales, el precio medio rural y el volumen de producción. En términos generales, su comportamiento está dado por el precio y la cantidad ofrecida durante el intercambio de maíz grano entre productor y primer comprador.

En los últimos años, estas tres variables (volumen, valor y precio medio rural) han estado altamente correlacionadas, aunque con diferente variabilidad a lo largo del tiempo. Las tres presentan un comportamiento dinámico muy similar, a excepción del año 2011, en el que la caída en el valor de la producción fue resultado de una caída en el volumen de producción. Sin embargo, la caída en el valor no tuvo la misma magnitud que la caída en el volumen debido a un aumento significativo en el precio; de 2010 a 2011, el precio tuvo un incremento de 44.8% (Gráfica 14).

GRÁFICA 9. Rendimiento de maíz grano por variedad, 2007-2017.

Fuente: Elaboración propia con datos del siap, 2018.

GRÁFICA 10. Rendimiento del maíz blanco por ciclo y modalidad, 2007-2017.

Fuente: Elaboración propia con datos del siap, 2018.

GRÁFICA 11. Rendimiento del maíz amarillo por ciclo y modalidad, 2007-2017.

Fuente: Elaboración propia con datos del siap, 2018.

GRÁFICA 12. Rendimientos de maíz grano más altos a nivel mundial, 2017.

Fuente: Elaboración propia con datos de la fao, 2018.

GRÁFICA 13. Rendimientos de los principales productores de maíz a nivel mundial, 2017.

Fuente: Elaboración propia con datos de la fao, 2018.

GRÁFICA 14. Tasa de crecimiento del valor y volumen de la producción, y el precio medio rural, 2004-2017

Fuente: Elaboración propia con datos del siap, 2018.

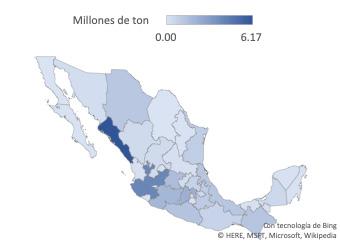

De acuerdo con el siap, los principales estados productores de maíz grano en México en 2017 fueron Sinaloa, que aporta el 22% de la producción nacional; Jalisco, 14%; Estado de México, 8%; Michoacán, 7%; y Guanajuato, 6%. Específicamente, los principales productores de maíz amarillo son Chihuahua, 35% de la producción nacional; Jalisco, 27%; Tamaulipas, 18%; Chiapas, 4%; y Sinaloa, 3%; mientras que en la producción de maíz blanco sobresalen Sinaloa, el 25% de la producción nacional; Jalisco, 13%; México, 9%; Michoacán, 7%; y Guanajuato, 7% (Ilustración 5).

Sin embargo, esta producción por estado no se distribuyó de tal forma a lo largo de los años. En 2003, el principal productor de maíz grano era Jalisco, 15% de la producción nacional, seguido de Sinaloa, 13.2%; Chiapas, 9.7%; Estado de México, 9.3% y Michoacán, 7%. En 14 años, Sinaloa pasó de producir el 13% de la producción nacional al 22%, lo que se refleja en una tasa de crecimiento media anual de 5.96%, superior al promedio nacional de 2.2%.

A pesar de ello, Sinaloa no fue el estado con la mayor tasa de crecimiento en este periodo, estados como Baja California, Tamaulipas, Campeche y Chihuahua crecieron por arriba de Sinaloa, en 8.8, 8.7, 7 y 6%, respectivamente. Los estados con las menores tasas de crecimiento fueron la Ciudad de México, Chiapas, Zacatecas, Coahuila y Tabasco, con tasas negativas de 5.14, 3.06, 2.05, 1.71 y 1.15%, respectivamente. Esta tasa de crecimiento negativa explica por qué Chiapas dejó de ser uno de los principales productores de maíz grano a nivel nacional; en este caso específico, la reducción en la producción provino tanto de una disminución de la superficie cosechada como una disminución en el rendimiento obtenido (Ver Anexo y Tabla 35).

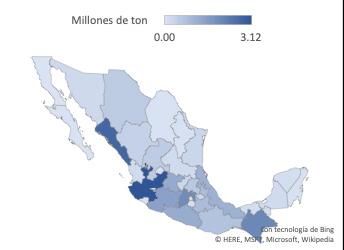

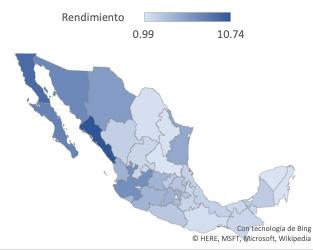

En términos de rendimiento, también existen diferencias entre los estados; los estados que producen más tienen un rendimiento superior al promedio nacional: Sinaloa, 10.74 t/ha; Jalisco, 6.79; México, 4.32; Michoacán, 4.22; y Guanajuato, 4.24. Sin embargo, no son los estados que reportan un mayor rendimiento, a excepción de Sinaloa y Jalisco. Estos dos, junto con Baja California (9.2), Baja California Sur (7.6) y Sonora (7.3), son los estados que reportaron un mayor rendimiento en 2017.

En 2003, los estados con mayores rendimientos fueron Sinaloa, 7.6 t/ha; Baja California Sur, 6.2; Sonora, 5.8; Jalisco, 5.1; y Chihuahua, 4.8; todos ellos por encima del promedio a nivel nacional de 2.75 t/ha. Los estados con tasas de crecimiento de rendimientos mayores a 5% para el periodo 2003-2017 fueron Baja California y Tamaulipas. Baja California pasó de un rendimiento de 3 a 9 t/ha; Tamaulipas pasó de 2.2 a 5 t/ha, derivado en gran medida por el uso de semilla mejorada (Ilustración 6). Ambos estados produjeron en 2016 más del 90% de su producción con semilla mejorada; en el caso de Baja California el 100% de la producción proviene de la siembra con semilla mejorada.

El comercio internacional tiene el potencial de estabilizar los mercados y reasignar alimentos de las regiones con excedentes a las regiones deficitarias, contribuyendo a la seguridad alimentaria de los países. En este sentido, el comercio internacional en el mercado de maíz grano juega un papel primordial en la seguridad alimentaria del país, puesto que una parte importante de la demanda de maíz amarillo se satisface mediante importaciones.41

ILUSTRACIÓN 5. Producción estatal de maíz grano, 20032017.

Fuente: Elaboración propia con datos del siap, 2018.

ILUSTRACIÓN 6. Rendimiento estatal de maíz grano, 2003-2017.

Fuente: Elaboración propia con datos del siap, 2018.

El comercio internacional de maíz amarillo en los últimos años ha tenido un crecimiento constante, de 2003 a 2018 tuvo un crecimiento acumulado de 114% (Gráfica 15). De acuerdo con la fao (2018), las perturbaciones en los mercados y la volatilidad de los precios del maíz en los últimos años fue consecuencia de la combinación de una fuerte demanda de alimentos y piensos, la reducción de los coeficientes reservas-utilización y la expansión de la producción de biocombustibles.

La regionalización para el análisis se realizó con base en dos variables: la disponibilidad y producción de semilla mejorada para cinco regiones determinadas por la amsac y las mesoregiones definidas por Instituto Nacional de Estadística y Geografía. En este sentido, se obtuvo una regionalización del país en cinco grandes grupos (Tabla 7).

GRÁFICA 15. Comercio internacional de maíz grano, 2003-2018.

de

Fuente: Elaboración propia con datos de la fao, 2018.

TABLA 7. Regionalización del país.

Media Altura Norte Pacífico sur-sureste Valles Altos

Aguascalientes Chihuahua Baja California Campeche Ciudad de México

Colima Coahuila Baja California Sur Chiapas Edo. México

Guanajuato Durango Sinaloa Guerrero Hidalgo

Jalisco Nuevo León Sonora Oaxaca Morelos

Michoacán Tamaulipas Quintana Roo Puebla

Nayarit Tabasco Tlaxcala

Querétaro Veracruz

San Luis Potosí Yucatán

Zacatecas

Fuente: Elaboración propia.

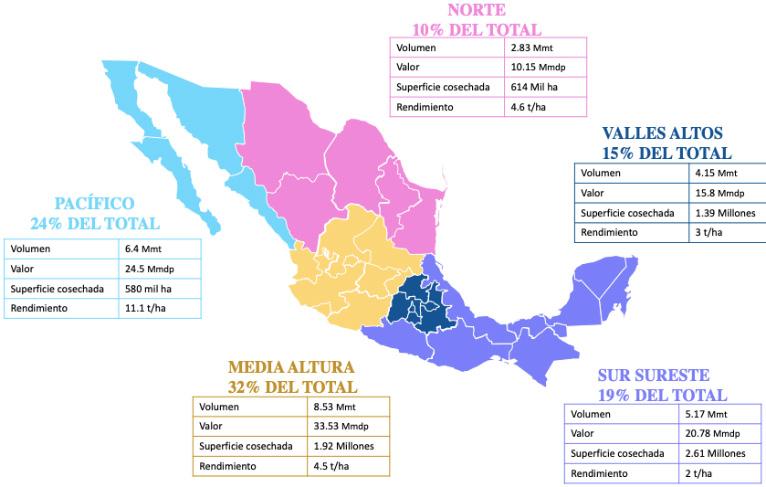

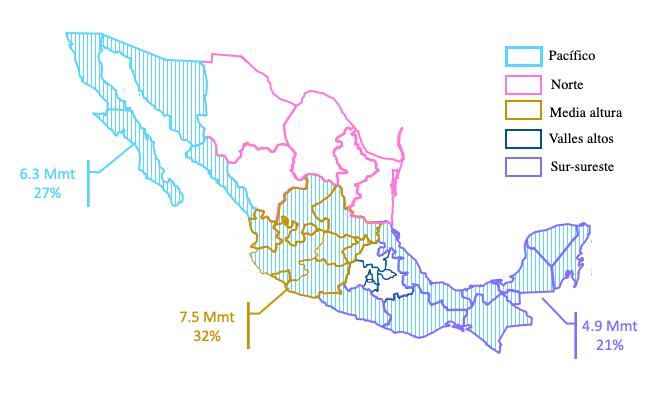

La producción de maíz grano tiene un comportamiento distinto en cada una de las regiones. Por un lado, la región productora principal es la de Media Altura, seguida de la región Pacífico que, en conjunto, producen más del 50% de la producción nacional de maíz grano. A pesar de que producen una gran cantidad de maíz grano, tienen grandes diferencias en términos de superficie cosechada y rendimiento.

La región Pacífico tiene el rendimiento más alto a nivel nacional, liderado por Sinaloa y, a su vez, tiene el nivel de superficie cosechada más bajo. Mientras que la región Media Altura, que produce la mayor cantidad de maíz grano, tiene un rendimiento superior al promedio nacional, pero no el más alto, y se sitúa como la segunda región con más superficie cosechada a nivel nacional.

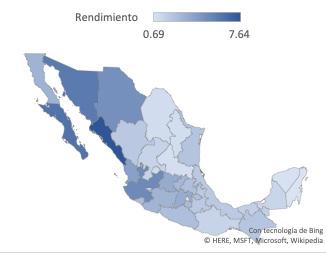

Por el otro lado, se encuentran las regiones Sur-Sureste y Valles Altos que tienen una de las mayores superficies cosechadas a nivel nacional, así como los menores rendimientos, de 2 y 3 t/ha, respectivamente. En términos de participación en la producción nacional, no son las regiones con menor aporte; pues esta posición la ocupa la región norte, que aporta únicamente el 10% de la producción nacional, aunque su rendimiento es de 4.6 t/ha, superior a la media nacional de 3.8 t/ha (Ilustración 7).

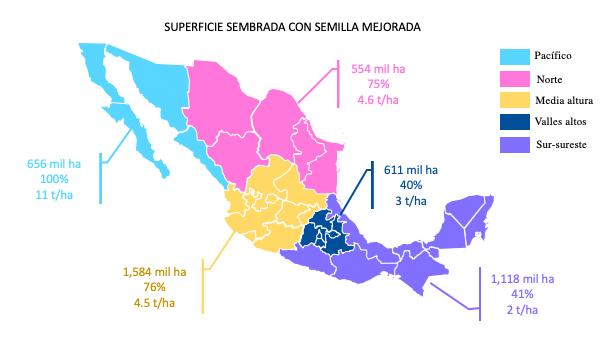

Uno de los factores que determina el rendimiento del cultivo, es el uso de semilla mejorada. En este sentido, se puede observar que la región Pacífico, que siembra el 100% de la superficie con semilla mejorada, obtuvo el rendimiento más alto a nivel nacional, superándolo en 7.2 t/ha.

Las regiones Media Altura y Norte, siembran alrededor del 75% de la superficie destinada a maíz grano con semilla mejorada, obteniendo un rendimiento promedio de entre 4.5 y 4.6 t/ha, respectivamente. Mientras que las regiones Valles Altos y Sur-Sureste, que tienen el rendimiento más bajo, incluso situado por debajo del promedio nacional, únicamente siembran el 40% de la superficie destinada al cultivo con semilla mejorada (Ilustración 8).

Fuente: Elaboración propia con datos del siap, 2019.

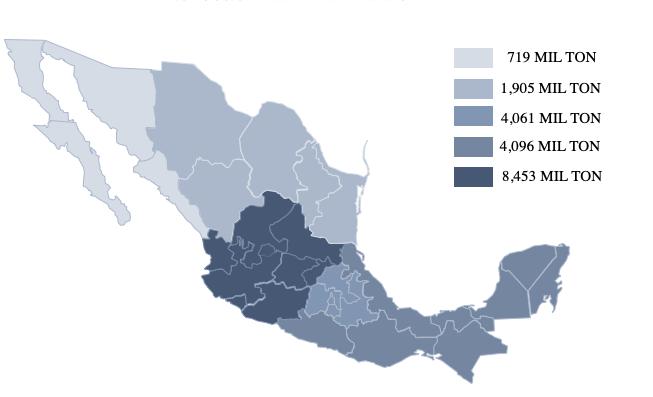

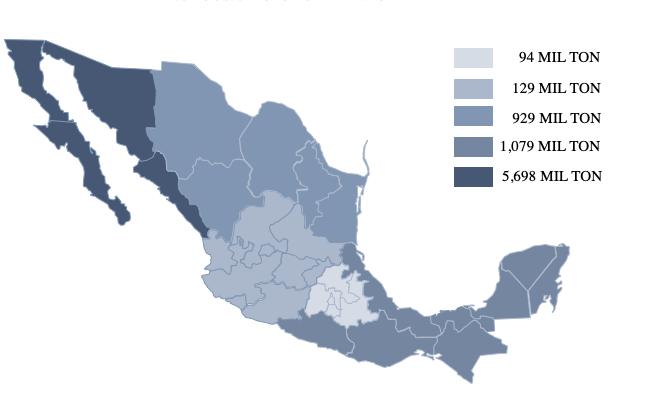

Otra característica distintiva entre regiones es la producción del maíz grano por ciclo productivo. Para el ciclo oi, las regiones más productoras son Pacífico y Sur-Sureste, produciendo 5.69 y 1.07 millones de t, respectivamente. Mientras tanto, para el ciclo de producción pv, las principales regiones productoras son Media Altura con 8.45 millones de t y Sur-Sureste, con 4.09 millones de t (Ilustración 9).

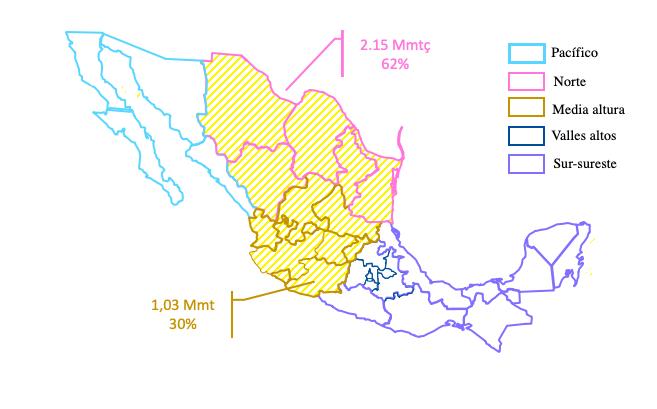

En términos de producción por variedad, las principales regiones productoras de maíz blanco son Media Altura, con 32% de la producción nacional; Pacífico, con 27%; y Sur-Sureste con el 21%. Mientras que la producción de maíz amarillo se concentra en dos regiones principalmente: la región Norte, con el 62% de la producción nacional; y Media Altura, con el 30% de la producción total (Ilustración 10).

Contar con un alto potencial productivo en una región implica ventajas en el manejo del cultivo, pues producir una especie fuera de su ambiente óptimo conlleva cuestiones que deben ser consideradas, como:42

• Encarecimiento de la tecnología de producción.

• Reducción en el rendimiento por la presencia de condiciones de estrés ambiental (variaciones extremas en términos de temperatura, sequía o humedad).

• Afectación a la calidad de la cosecha.

ILUSTRACIÓN 8. Superficie sembrada con semilla mejorada de maíz grano por región, 2018.

ILUSTRACIÓN 9. Producción de maíz por región y ciclo productivo, 2018.

Fuente: Elaboración propia con datos del siap, 2019.

ILUSTRACIÓN 10. Producción de maíz grano por variedad y principales regiones productoras, 2018.

Fuente: Elaboración propia con datos del siap, 2019.

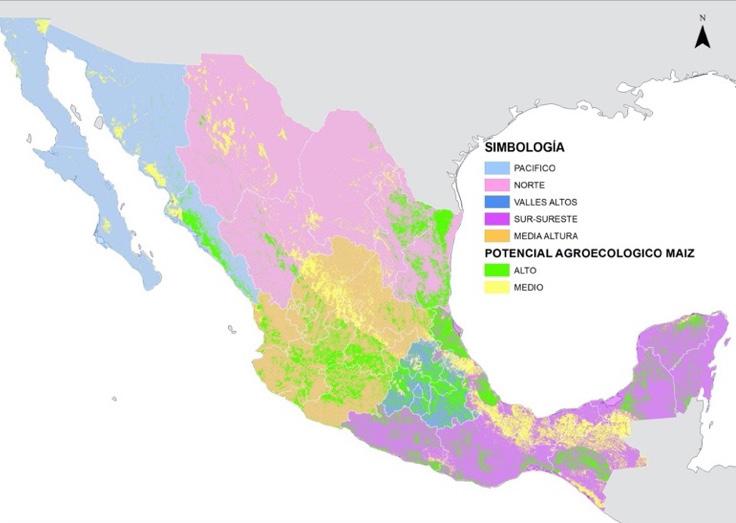

El análisis de las regiones mediante el potencial productivo permite caracterizar las condiciones de clima, suelo y topografías óptimas para el desarrollo del cultivo y con ello identificar áreas potenciales para la producción de este.

En este sentido, es importante tomar en cuenta el potencial productivo de maíz grano para el análisis presentado puesto que, a pesar de que el cultivo se produce en toda la República, en muchas regiones no existen las condiciones idóneas para su producción. Por ejemplo, Baja California, Baja California Sur y Tabasco no cuentan con potencial productivo alto; mientras que la Ciudad de México y Morelos tienen potencial productivo alto para 52 y 503 mil hectáreas, respectivamente (Anexo, Tabla 36).

En consecuencia, las regiones que cuentan con áreas de potencial productivo alto y medio son Media Altura y Valles Altos. El área que comprende una parte de Sinaloa en la región Pacífico y el área que comprende Tamaulipas y Nuevo León en la región Norte tienen potencial productivo alto, mientras que el área que comprende Veracruz y Tabasco en la región Sur-Sureste tienen potencial productivo medio (Ilustración 11).

ILUSTRACIÓN 11. Potencial productivo de maíz grano y regiones productoras, 2018.

Fuente: Elaboración propia con datos del siap, 2019.

Comparando las regiones productoras y el potencial productivo en cada una de ellas, resulta interesante resaltar la región Valles Altos como una región para la implementación de estrategias que incentiven el uso de semilla mejorada, pues hay un gran margen de cambio, al ser una región que sólo siembra el 40% de la superficie total con semilla mejorada y, al mismo tiempo, una región con alto potencial productivo para el cultivo del maíz grano.

Los estados con mayor número de hectáreas con potencial productivo alto son Puebla, con 3.7 millones de hectáreas; Tamaulipas, con 3.6; Veracruz, con 3.1; Jalisco, con 3; Hidalgo, con 2.7; y Michoacán, con 2.6; que en conjunto concentran el 50% del potencial productivo alto en el país; mientras que los estados con mayor número de hectáreas con potencial productivo medio son

Veracruz, con 5.5; Chiapas, con 5.6; Zacatecas, con 3.3; Tabasco, con 2.2; y Oaxaca, con 2.1; que en conjunto concentran el 66% del potencial productivo medio.

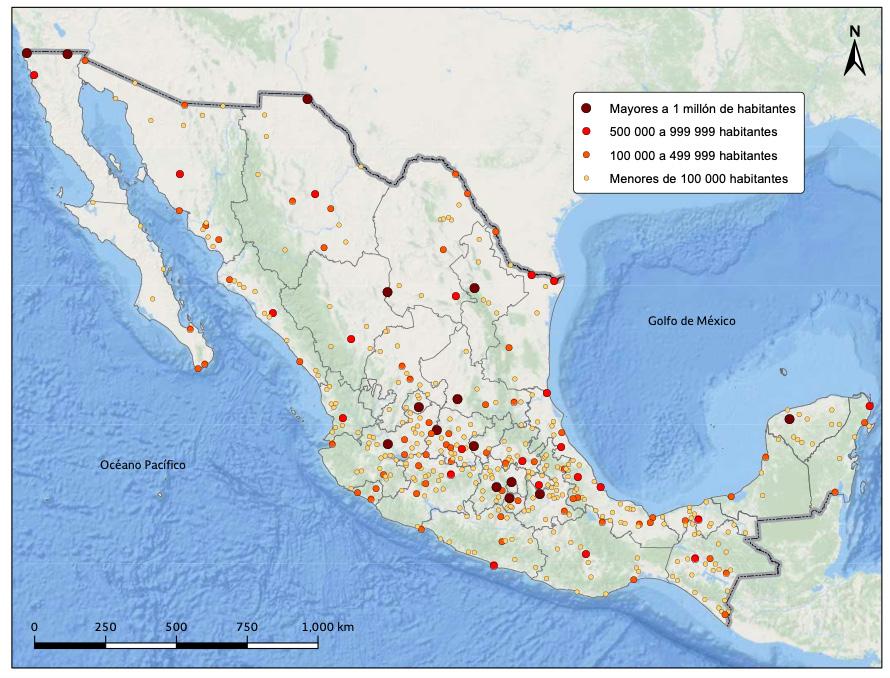

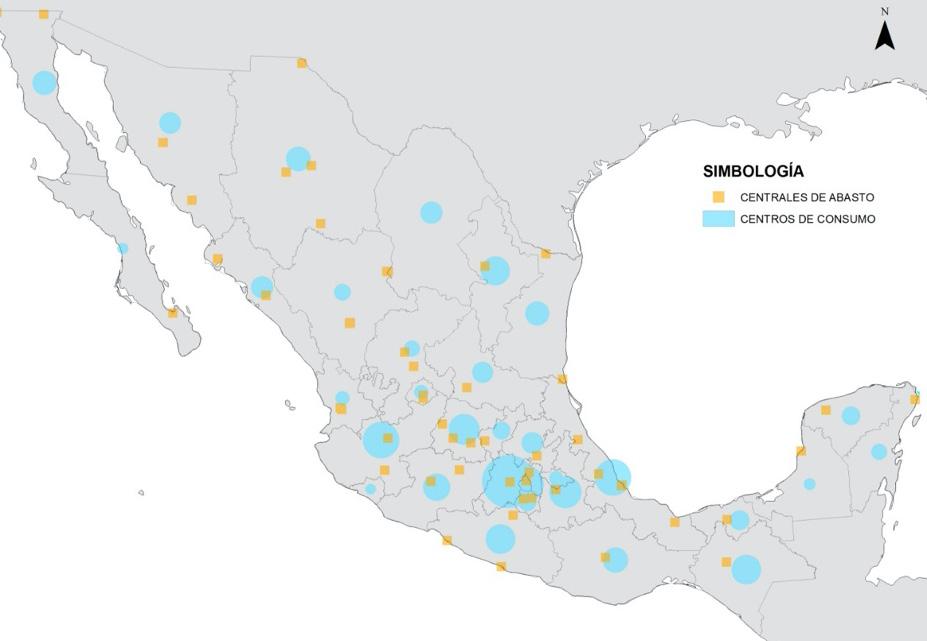

Al ser un grano de vital importancia para la alimentación del mexicano, los centros de consumo de maíz están altamente relacionados con el nivel de población y las ciudades. En este sentido, las ciudades con mayor densidad demográfica y, por ende, de habitantes, se sitúan en su mayoría, en el centro del país y en algunas otras zonas como el norte y sur.

La Ciudad de México (cdmx), Guadalajara, Monterrey, Puebla y Toluca son las ciudades más pobladas, -por encima de los 2 millones en 2015 cada una- (Ilustración 12) lo que indica que son centros de consumo importantes para el país, pues se concentra el 39% de la población que vive en zonas urbanas y el 29% de la población total (Tabla 8).

De acuerdo al siap (2015), el consumo per cápita de maíz es de 276.9 kg al año, por lo que las ciudades mencionadas anteriormente estarían consumiendo aproximadamente 13.18 millones de t; es decir, 53.4% de la producción nacional de maíz grano en 2015 (Tabla 9).

TABLA 8. Ciudades con más de un millón de habitantes, 2015.

Ciudades con más de un millón de habitantes, 2015

Fuente: Elaborada con información del SUN, 2018.

TABLA 9. Consumo estimado de maíz grano de las principales ciudades, 2015.

La infraestructura de un país es uno de los recursos más valiosos para el desarrollo económico. En términos de la cadena de valor del maíz, la infraestructura es un eslabón estratégico para el buen desarrollo de la cadena, el acopio, distribución y comercialización del grano, en los mercados nacional e internacional.

A continuación, se analiza la infraestructura disponible en México para la cadena de valor del maíz grano.

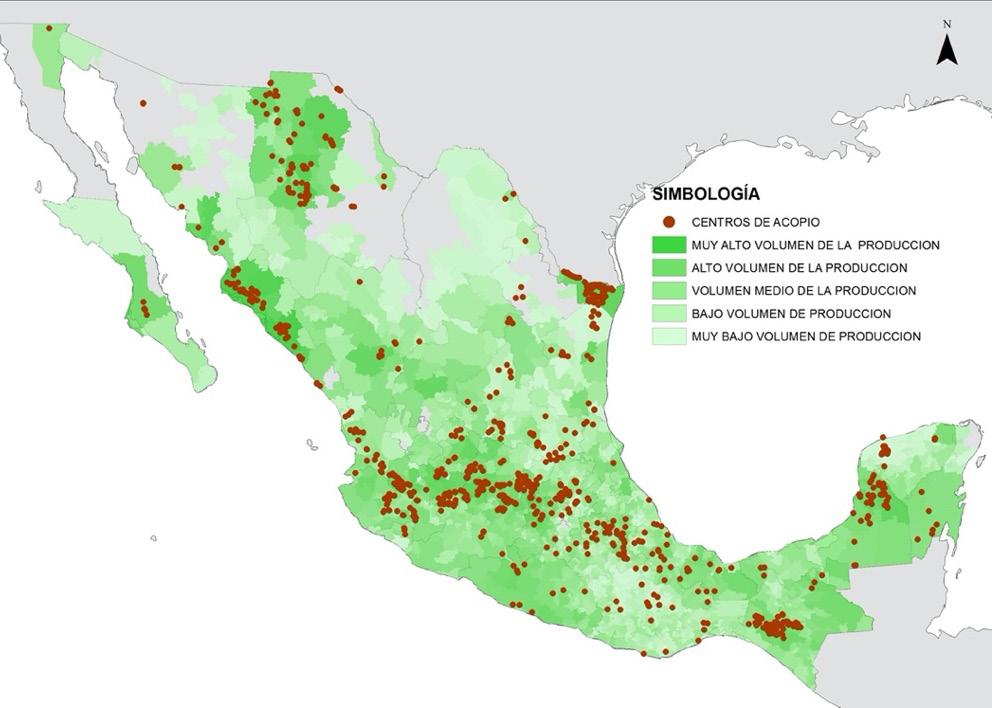

De acuerdo con información del siap, en la República Mexicana hay registrados 1,114 centros de acopio, con una capacidad de 13.5 millones de t, de los cuales 735 tienen las características idóneas para acopiar maíz grano, con una capacidad total de 10.36 millones de t.

Como se puede observar en el siguiente mapa, los centros de acopio están situados y concentrados mayormente en las zonas de alto y muy alto volumen de producción. Se muestra una concentración mayor en el norte de Tamaulipas, el centro-norte de Sinaloa, una pequeña región de Chiapas, y la franja productora de Jalisco y Guanajuato (Ilustración 13).

Los diez centros de acopio más grandes que almacenan maíz se concentran en Sinaloa, seguido de Querétaro y Veracruz. Los diez principales centros almacenan el 24% del maíz en México. Aunque Mazatlán y Culiacán son los municipios con mayor número de centros de acopio, Guasave es el municipio que cuenta con dos de los más grandes centros de acopio, que en conjunto almacenan 434 mil t (Tabla 10).

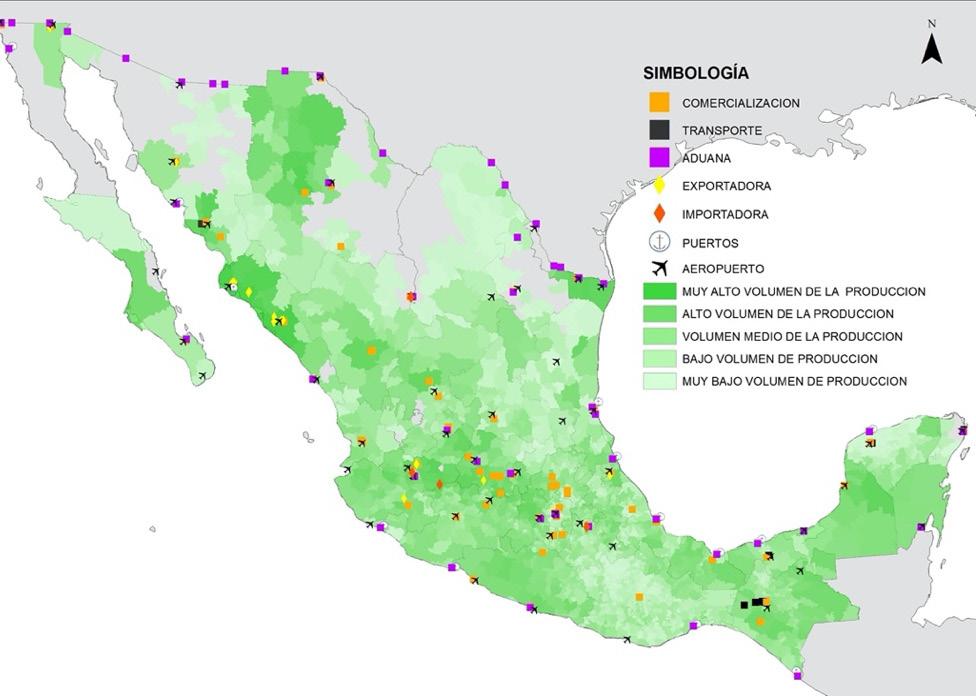

La infraestructura logística representa uno de los recursos más importantes en un país debido a que posibilita el intercambio comercial de bienes y mercancías, tanto en el mercado interno como en el exterior. En este sentido, es uno de los puntos fundamentales en la cadena de valor de cualquier producto. En el caso de maíz, es importante la infraestructura logística para movilizar la producción desde el origen de producción al destino de consumo, ya sea que pase primero por un proceso de transformación o directo al consumidor final.

La infraestructura logística referente al mercado interno como comercializadoras y transportes tienen un comportamiento similar a los centros de acopio, están mayormente concentrados en la región centro del país. Con respecto a la infraestructura logística referente al mercado internacional como aduanas, puertos, exportadoras e importadoras, tiene una distribución más dispersa (Ilustración 14).

En referencia al autotransporte de carga de productos agrícolas sin refrigeración, solo hay tres grandes empresas transportistas, todas situadas en el estado de Sinaloa, principal productor de maíz grano; además de ello se caracterizan por ser transporte foráneo de carga, es decir, no solo transportan y desplazan el producto dentro de la localidad o estado sino fuera de él (Tabla 11).

En su mayoría, las empresas que ofrecen servicios de autotransporte de carga de productos agrícolas sin refrigeración son micro y pequeñas empresas con 56 y 33%, respectivamente. Por su parte, las medianas y grandes empresas son pocas, representan el 9 y 1% de las empresas totales que ofrecen servicios de autotransporte, respectivamente (Tabla 12).

No Nombre del centro de acopio

1 Productores Unidos del Río Petatlán, S.A. de C.V. (Purp) Sinaloa Guasave 354,500.00

2 Argo Almacenadora, S.A. de C.V. Veracruz Córdoba 250,000.00

3 Jova Graneros, S.A. de C.V.

Sinaloa El Fuerte 106,800.00

4 Nutri Sow, S.A. de C.V. Querétaro Colón 110,000.00