Kapitalforvaltning og Private Equity

Temanyhetsbrev

2. utgave 05/24

Et av BAHRs kjerneområder er juridisk rådgivning til kapitalforvaltere

Dette omfatter arbeid med regulatorisk rammeverk, fondsetablering/kapitalinnhenting, M&A, skatt & struktur, ESG, compliance, human capital, family offices, wealth management og tvisteløsning. I rådgivningen overfor kapitalforvaltningsbransjen må man ikke bare mestre alle relevante juridiske disipliner, men også ha den nødvendige kommersielle forståelsen. Dette er et særlig fokus for BAHR, både i den løpende rådgivningen og når vi rekrutterer og setter sammen vårt eget team. I dette nyhetsbrevet gir vi et nærmere innblikk i noen av sakene BAHR har jobbet med den siste tiden, enkelte trender vi ser i markedet, samt gir en oppdatering på virksomhetsgruppen.

Les mer i vårt nyhetsbrev

www.bahr.no

Nye etableringer

BAHR jobber løpende med nye forvaltningsmiljøer. Dette er slik vi ofte arbeider med klientene – at vi er med helt fra begynnelsen. Å bistå fra start er krevende for begge parter i samarbeidsforholdet mellom klient og advokat. Lykkes man ikke med strategien, er det begrenset med midler til å dekke kostnader. BAHR bruker derfor mye tid på å vurdere hvorvidt man skal gå inn som rådgiver i forbindelse med nyetablering av et forvaltermiljø.

Vi vurderer i denne forbindelse produktet, den aktuelle forvalteren sin track record og øvrig bakgrunn, hvilke investorer som kan være aktuelle, om produkt og personene har tilstrekkelig appell mv. BAHR har arbeidet med dette i nærmere 20 år og vi gjenkjenner raskt nyetableringene som har livets rett. Nedenfor kan man lese mer om denne reisen for to forvaltningsmiljøer som på kort tid har lykkes med å reise ikke bare ett, men to fond.

Bluefront Equity

BAHR har bistått Bluefront, med Kjetil Haga og Simen Landmark i spissen, siden selskapet ble etablert i 2020. Bluefront har, tilsvarende mange andre forvaltere, måttet jobbe hardt for å komme opp å stå. De har fått en god start med etableringen av Bluefront I og er nå i markedet med Bluefront II, som allerede har hatt first close med kapitalbase på NOK 500 millioner.

Vi har tatt en prat med Kjetil Haga.

BAHR: Dere klarte som nyetablert forvalter å hente opp mot NOK 1 milliard til deres første fond. Hva var de største utfordringene med etableringen av et nytt forvaltningsmiljø?

Kjetil: Å forvalte andres kapital fordrer tillitt. Det er stor konkurranse om investorenes midler, og det er et stort stykke arbeid som må legges ned for å overbevise investorene om at vårt produkt var verdt deres tid og penger. Vi var en helt nyetablert forvalter som midt under Covid-pandemien skulle ut og hente kapital med begrenset mulighet til å møte investorene. Det var utfordrende, men selvfølgelig desto mer tilfredsstillende at vi lyktes slik vi gjorde.

Kjetil Haga CEO & Founding Partner Bluefront Equity

Kjetil Haga CEO & Founding Partner Bluefront Equity

BAHR: Hva er de viktigste parameterne for å lykkes?

Kjetil: Både Simen og jeg har jobbet med investeringer innenfor sjømatsektoren i mange år. Det er ingen andre forvaltningsmiljøer som utelukkende investerer i sjømatsektoren. I tillegg knyttet vi til oss bransjespesialister med en unik erfaring og kompetanse relatert til sjømat. Så jeg tror at kombinasjonen av en klar og «annerledes» investeringsstrategi og et team med lang og relevant erfaring var de klare suksessfaktorer. Dette, sammen med støtten fra BAHR og deres kontaktnett og erfaringsarkiv, gjorde at skilte vi oss positivt ut i konkurransen med andre forvaltere. Sammen med BAHR la vi en klar strategi og jobbet målrettet mot denne gjennom både oppturer og nedturer som man opplever i en slik prosess. Vi stolte på planen og arbeidet målrettet med denne. Dette mener jeg var en viktig suksessfaktor.

BAHR: Hvilken risiko (i kroner og øre) påtar man seg hvis man ønsker å etablere et nytt forvaltningsmiljø?

Kjetil: Å starte et eget forvaltningsmiljø krever en stor investering. Før man har et fond å forvalte, har man ingen inntekter. Initiativtakerne påtar seg derfor en personlig risiko ved å slutte i trygge jobber og bruke all sin tid på å starte egen virksomhet. I tillegg trenger man bistand fra juridisk rådgiver, som naturlig nok ønsker betalt uavhengig av om man lykkes med etableringen eller ikke. Så i tillegg til at man sier fra seg en alminnelig lønn personlig, påløper juridiske kostnader i millionklassen. Å bruke god tid sammen med rådgivere i begynnelsen er derfor avgjørende, slik at man skaper det beste utgangspunktet for å lykkes og kan dele denne risikoen med investorene ved etableringen.

2

Turnstone

BAHR bistod Argentum Fondsinvesteringer AS (Argentum) fra selskapets start i 2001. Joachim Høegh-Krohn ble administrerende direktør i Argentum i 2006, og BAHR har jobbet tett med Høegh-Krohn og hans team siden da. I 2023 ble BAHR spurt om å bistå i forbindelse med etablering av Turnstone systemet, og det var naturlig å si ja. Det har allerede vært en spennende og hektisk reise. Siden mars 2023 har Turnstone etablert Turnstone I og Turnstone II, med en samlet kapital på nærmere NOK 4 milliarder. I tillegg har man ervervet et forvaltningsselskap med over en milliard i kapital under forvaltning. Samlet sett forvalter Turnstone i dag allerede NOK 5 milliarder. Det er imponerende etter knappe 18 måneder i operativ virksomhet. BAHR har videre bistått med alle investeringer som nevnte Turnstone I og Turnstone II har gjennomført siden etableringen - totalt i overkant av 30 stykk.

Vi har tatt en prat med Joachim Høegh-Krohn.

BAHR: Dere må ha norgesrekord i hurtighet med etablering av to fond av den størrelse vi her snakker om. Hva tror du er årsaken til at dette har gått så raskt (og knirkefritt)?

JHK: Vi er et velprøvd og samkjørt team med resultater fra vår tid i Argentum. Jeg tror det har gitt investorene trygghet. Vi har også hatt en synlig profil i mange år – og det gir oppmerksomhet. Det er viktig å være tydelig på hvordan vi skaper avkastning. Investorene må intuitivt forstå forretningsmodellen og oppleve at teamet kan levere på denne.

BAHR: Hva er det som skiller deres investeringsstrategi fra andre private equity forvaltere?

JHK: Vi operere i et lukket/ineffisient marked. Da blir erfaring og nettverk avgjørende. Vi har langvarig erfaring med hva som kjennetegner en god deal, og vi vet hvem man skal snakke med for å få informasjon. I en secondary-deal er det i realiteten tre parter – selger, kjøper og forvalter. Forvalter sitter med best informasjon. Selger skal ut av fondet og forlate markedet, og får da begrenset med informasjon fra forvalter. Som kjøper er det derfor viktig å være i posisjon til å få informasjon. Som gjentagende kjøper kommer man i denne posisjonen. i tillegg har vi et betydelig nettverk som gir oss inngang og informasjon de fleste steder. Private equity er lange, ilikvide investeringer. Fondene har en levetid på 10-12 år. Det er lang tid for å få tilbake investeringen. Turnstone har derfor en strategi om å gi tilbake 2x pengene innen 5 år. Det betyr at vi jakter de dealene som gir raskest mulig gevinst. Det fokuserer vi mye på, og det man fokuserer på, blir man gjerne god på. Strategien er å etablere ett fond i året. Fondene vil gjøre en kombinasjon av secondary-transaksjoner, co-investeringer, continuation fond og noe primary-investeringer. Vi setter sammen en balansert portefølje som sikrer en jevn cash flow og noe tilbakelevering hvert år.

BAHR: Dere klarte raskt å hente penger – men har dere også like raskt klart å vise til resultater for investorene?

JHK: Det er viktig å levere på det man sier man skal gjøre. Så med vår investeringsstrategi er det viktig å kunne vise avkastning/return før man skal hente penger på nytt. Vi har fra fond I allerede betalt ut utbytte tre ganger, og det vil kanskje komme ytterligere utbytter før etableringen av fond III. Store deler av fond I er derfor tilbakebetalt i løpet av 12 måneder. Å vise investorene at vi gjør som vi har lovet er viktig. Man må ha en god og forståelig story som man raskt beviser. Det gjør at man også må si nei til interessante dealer, fordi de er for langsiktige og gjør det vanskelig for oss å levere som lovet.

BAHR: Hvordan ser du på markedet fremover og Turnstone sin posisjon og muligheter?

JHK: Vi har holdt på med dette lenge, og vår investeringsstrategi er tilpasset markedssvingningene. Når renten er høy, er det færre transaksjoner i M&A-markedet. Da kan vi gjøre continuation fond fordi forvalter trenger likviditet. Vi følger markedet så tett at vi hele tiden har en god formening om hva som skal selges og ikke. I lavrentemarked blir det høy M&A-aktivitet og mye likviditet. Da plukker vi andre type investeringer. Vi kjøper hele tiden, men ser etter litt forskjellige ting i ulike markeder og basert på erfaring. En slik markedstilpasset strategi er motstandsdyktig.

Joachim Høegh-Krohn CEO & CIO Turnstone

Joachim Høegh-Krohn CEO & CIO Turnstone

3

BAHR har bistått med

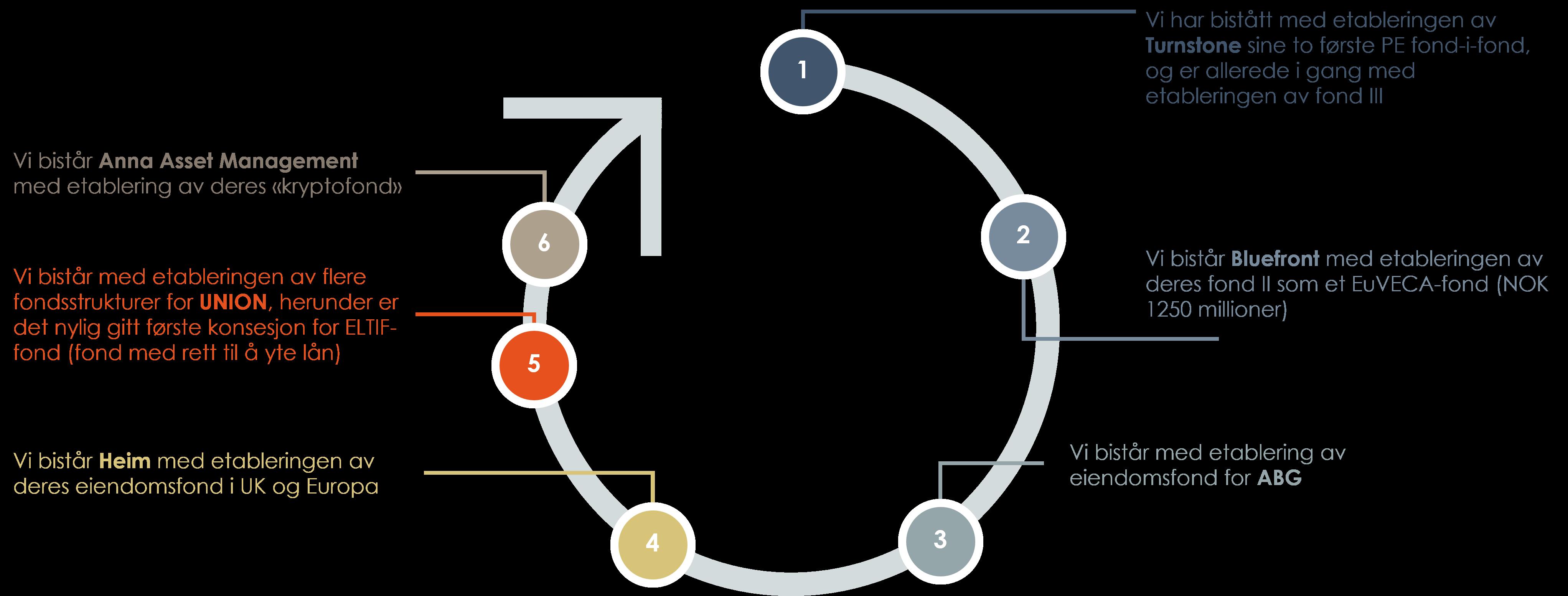

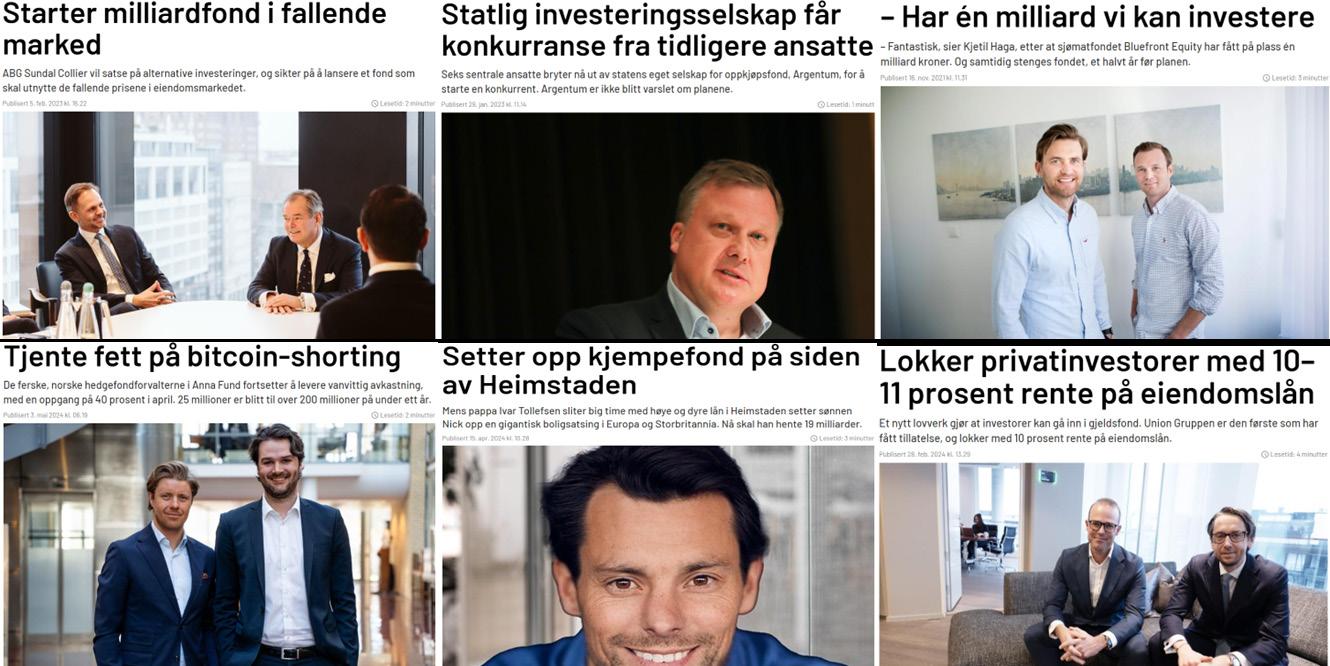

BAHR bistår løpende våre kapitalforvaltningsklienter med mange ulike juridiske saker. Mange av sakene vi jobber med er ikke offentlige enda, men av offentlige saker siste tiden kan vi nevne:

Saker litt utenom det vanlige - Etablering av det «nordnorske oljefondet»

BAHR har bistått Sparebanken 1 Nord-Norge med etableringen av en allmennyttig stiftelse for langsiktig verdiskapning i Nord-Norge. Kapitaltilgangen i Nord-Norge er mer begrenset enn i andre deler av landet, og målet er at stiftelsen, gjennom sin forsvarlige kapitalforvaltning, skal bidra til å sikre eierskapet i nordnorske bedrifter når de begynner å gå godt, og at de ikke skal selges ut av landsdelen. Stiftelsen vil bygges opp med en kapitalbase fra Sparebanken slik at denne kan være en varig og stabil eier i Nord-Norge, men uavhengig fra Sparebanken.

I denne forbindelse kan vi også nevne at BAHR åpner representasjonskontor i Tromsø. Dette etableres særlig med sikte på å yte bistand til formuende familier, investeringsselskap og investeringsfond. Representasjonskontoret vil være operativt fra august 2024.

Regulatorisk førstegangsreise – omdanning av innskuddspensjonsforetak

Duvi er en tilbyder av innskuddspensjon, forvaltning av pensjonskapitalbevis og forvaltning av egen pensjonskonto. Selskapet har siden 2015, som et av svært få selskaper, drevet virksomhet som innskuddspensjonsforetak

Faksimilie: Finansavisen

med tillatelse etter finansforetaksloven. Tradisjonelt tilbys pensjonsprodukter av livsforsikringsselskaper og pensjonskasser, som gjør Duvi til en mindre og særegen utfordrer i markedet for pensjonsprodukter. Som innskuddspensjonsforetak med tillatelse etter finansforetaksloven var selskapet underlagt et kapitalkrav beregnet på grunnlag av selskapet totale eiendeler, som økte i takt med kundevekst og verdiøkning på pensjonsmidlene. BAHR har bistått selskapet ved å legge til rette for dets vekstambisjoner, herunder ved omgjøring fra innskuddspensjonsforetak til forvalter av verdipapirfond. Forvaltere av verdipapirfond kan tilby innskuddspensjon, men innenfor en mer hensiktsmessig regulatoriske ramme, med et lavere kapitalkrav. En slik overgang fra innskuddspensjonsforetak med tillatelse etter finansforetaksloven til forvalter av verdipapirfond etter verdipapirfondloven har aldri tidligere blitt gjennomført. Prosessen innebar en omfattende søknadsprosess med flere spørsmål som aldri tidligere har blitt håndtert av tilsynsmyndigheten i Norge.

Internasjonalt restrukturering - Etablering av SpringPoint og realisasjon av aksjer

i Vår Energi ASA

BAHR har bistått HitecVision, Norges største private Equity forvalter (målt etter kapital under forvaltning), med etableringen av SpringPoint. SpringPoint, et Guernsey limited partnership, ble etablert for å videreføre eierskapet i Vår Energi ASA for samtlige investor i fire HitecVision fond. BAHR var lead på etableringen av fondet og overføringen av eierskapet i Vår Energi ASA. Saken innebar en enorm kompleksitet både juridisk og kommersielt, med sterk internasjonal dimensjon, både på fonds-, portefølje- og investornivå.

Arbeidet er et godt eksempel på hvordan BAHR bistår på rene internasjonale saker. I tillegg til vårt eget team i BAHR, fordrer vårt internasjonale arbeid at vi har gode advokatforbindelser i andre relevante jurisdiksjoner. BAHR jobber med faste forbindelser, men er ikke er bundet til noen leverandører. Det betyr at vi alltid kan velge de beste lokale advokatene til den enkelte sak.

Faksimilie: E24

Faksimilie: NTB

4

Kapitalinnhentinger / Fundraisinger

BAHR jobber løpende med kapitalinnhentinger. Totalt bistår BAHR i dag med 14 kapitalinnhentinger, enkelte med tilhørende tilføringsfond (feeder-fond) og/eller koinvesteringsfond. Dette varierer fra fond med målsatt kapital på NOK 1 milliard til fond med målsatt størrelse på NOK 20 milliarder. Totalt er målsatt kapital som skal innhentes rundt 50-60 milliarder. Vi bistår med etableringer både i Norge og internasjonalt, hvorav rundt 1/3 er etableringer utenfor Norge. Av offisielle kapitalinnhentinger kan vi nevne:

5

Internasjonale trender

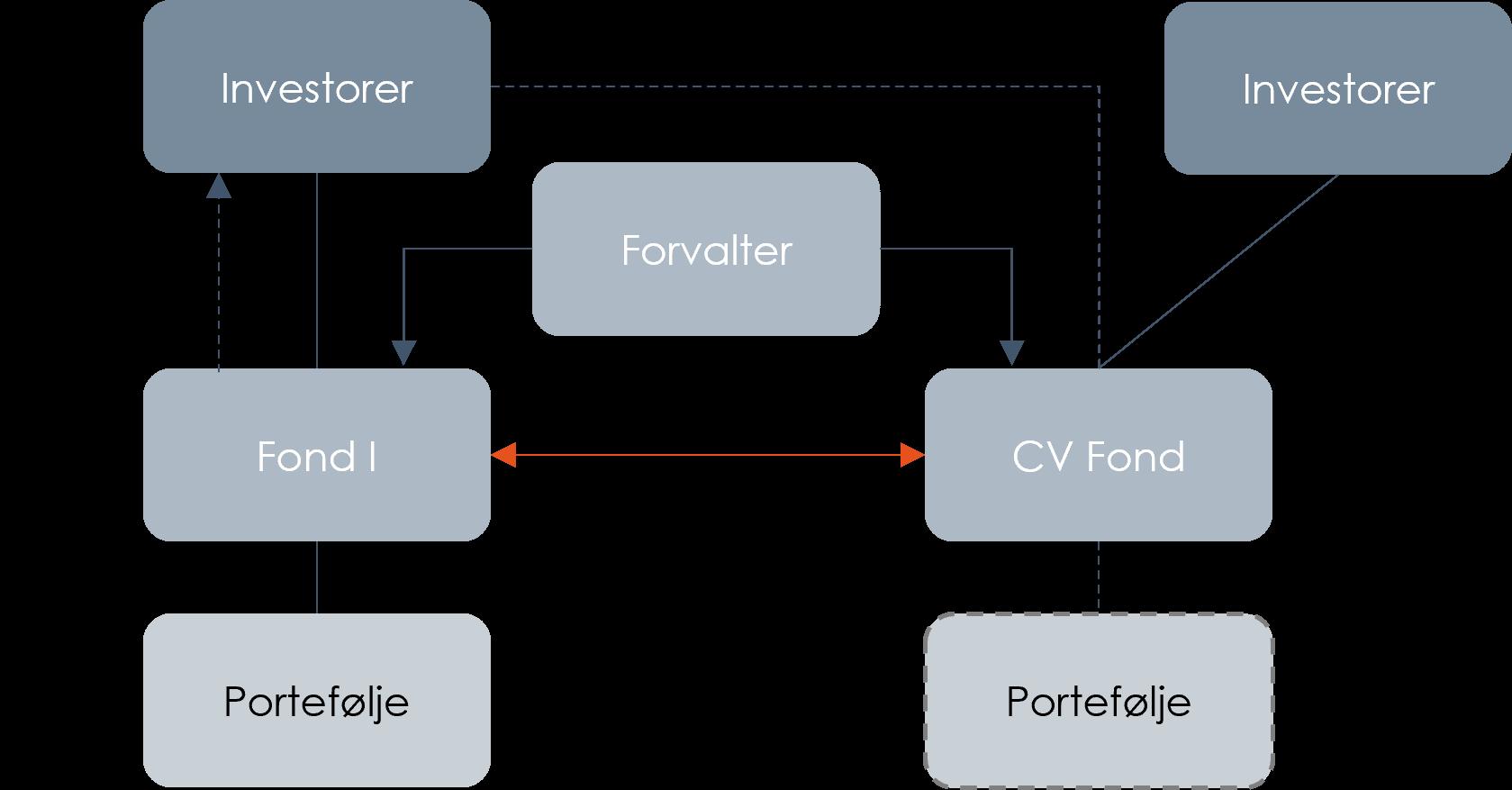

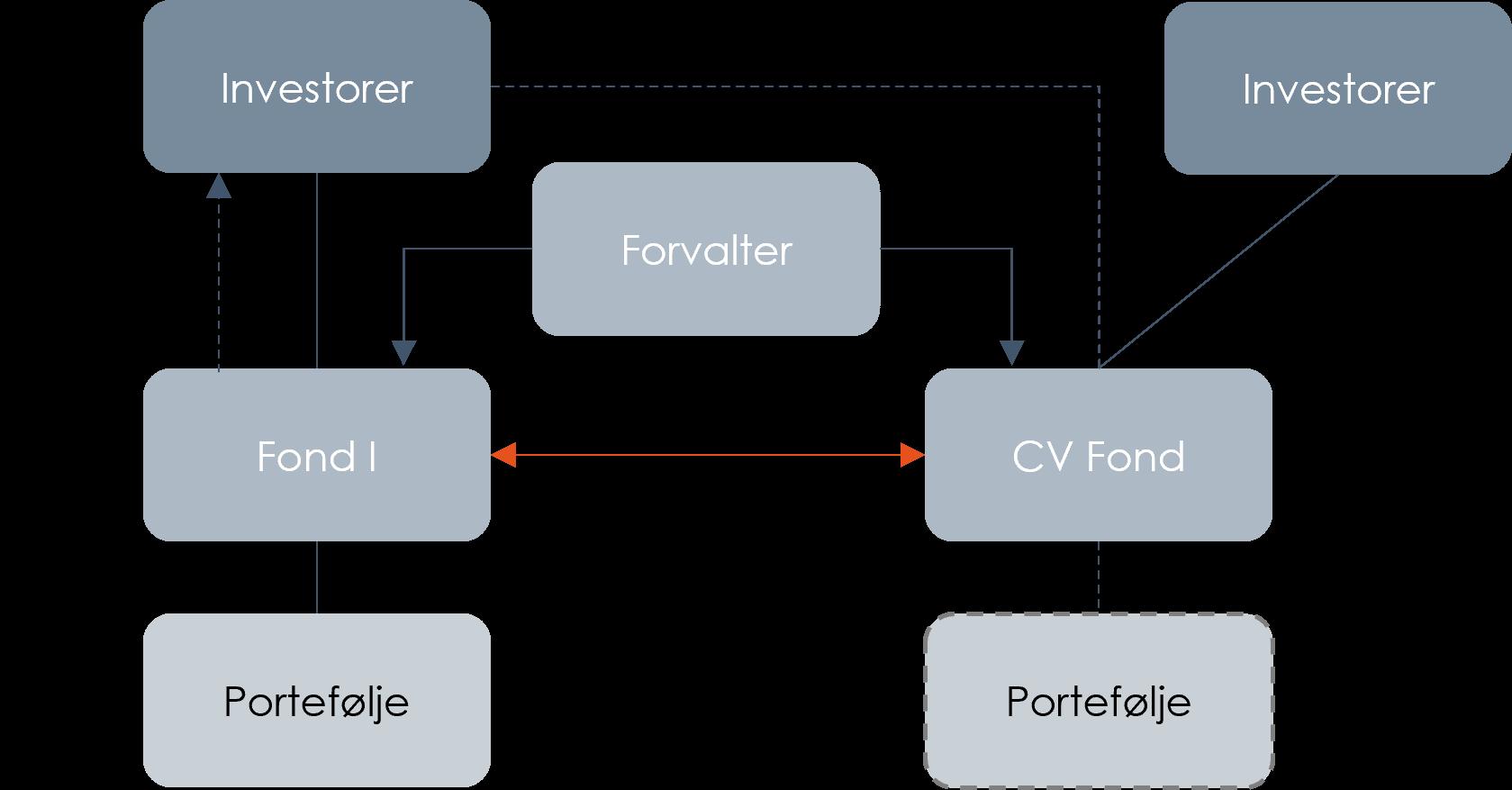

Det er mange juridiske og kommersielle forhold og spørsmål som kapitalforvaltere må forholde seg til i sin virksomhet. Dette er en internasjonal bransje hvor markedet i Norge påvirkes løpende av hva som skjer internasjonalt – ikke bare på lovgivningsområdet, men også når det gjelder generelle trender hos internasjonale aktører. I takt med markedsutviklingen og det finansielle landskapet skjer det stadig endringer internasjonalt, og dermed hva som er og kommer til å bli viktige forhold for norske kapitalforvaltere i tiden fremover. To særlige trender vi vil trekke frem er såkalte «continuation fond» og ekstern finansering på fondsnivå. Begge trender har sitt utspring i en endret markedsdynamikk på grunn av høyere renter og inflasjon, og behovet for alternative likviditetskilder.

Continuation fond

Et continuation fond er en kombinasjon av fondsetablering og transaksjon, hvor dagens eierfond selger ett eller flere porteføljeselskaper til et nytt fond forvaltet av samme forvalter. Forvalter vil da tilby investorene i dagens eierfond å være med videre (tegne seg i continuation fondet) eller selge seg ut av porteføljeinvesteringen (delexit). I tillegg vil forvalter hente inn frisk kapital fra nye investorer (gjerne ledet an av en «lead investor» som spesialiserer seg på denne type fond, og som foretar forhandlingene (fonds- og transaksjonsvilkår) på vegne av et investorsyndikat).

Årsaken til at continuation fond trender er flere. For det første kan det være at forvalter ser utviklingspotensial i porteføljeinvesteringen, men så har man ikke kapital igjen i eierfondet til å videreutvikle investeringen. For det andre kan det være at markedet gir ikke den riktige prisen for investeringen, og at det derfor er i både forvalters og investorenes interesse å videreføre eierskapet utenfor dagens eierfond. Overføring til et continuation fond gir også investorene mulighet til å velge å selge seg ut (ta kontant oppgjør) eller delta videre (ved å flytte hele eller deler av den indirekte investeringen i porteføljeselskapet over til continuation fondet).

Continuation fond er blitt stort internasjonalt. I Norge har dette vært ukjent, men noen norsketablerte forvaltere har etablert slike fond. BAHR har bistått på flere slike etableringer, blant annet bisto vi Norvestor med etableringen av Norvestor SPV II, som ervervet fire porteføljeselskaper fra Norvestor VII. I tillegg leder BAHR i dag det legale arbeidet med etablering av ytterligere continuation fond med internasjonalt tilsnitt. I denne prosessen forhandler vi transaksjonsavtale med lead investor (utenlandsk, institusjonell investor), etablerer continuation fondet i Luxembourg og forhandler fondsvilkår, foretar legal due diligence av den aktuelle porteføljen og bistår forvalter og investorer i selgerfondet som skal reinvestere salgsproveny i continuation fondet.

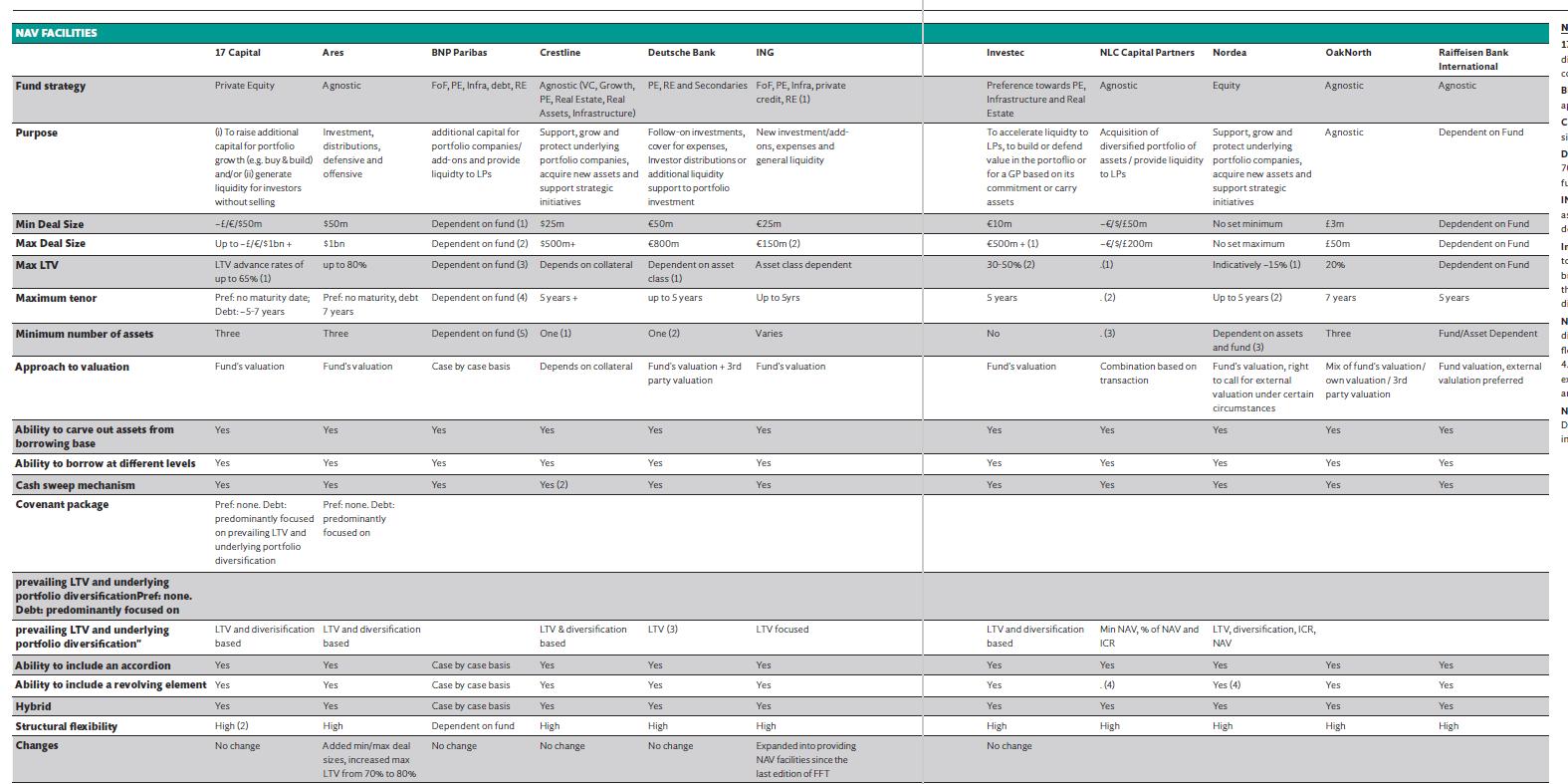

Fondsfinansering

En NAV-fasilitet gir fondet tilgang til investeringskapasitet utover kapitalen som er kommittert fra investorene og kan også gi investorene tilgang til likviditet uten å måtte selge. NAV-fasiliteten vil typisk være begrenset til en prosentandel av fondets totale kommitteringer (f.eks. 20%), og vil enten legges på fondsnivå eller i et «special purpose vehicle» under fondet (typisk fordi enkelte investorer kan være sensitive til gjeld på fondsnivå, slik som skattefrie amerikanske investorer).

En NAV-fasilitet er normalt ikke relatert til en enkelt porteføljeinvestering, men gir fondet tilgang til kapital som kan benyttes på tvers av alle gjenværende porteføljeinvesteringer for å dekke opp kapitalbehov som oppstår i fondets gjenværende levetid, f.eks. som følge av oppfølgingsinvesteringer (add-ons) og vekstbehov (buy&build). Långiver vil derfor få sikkerhet i hele fondets portefølje (mm det er særlige carve-outs).

Det er mange banker som tilbyr NAV-finansering, og vilkårene varierer. Selv om NAV-finansering er blitt relativt standard internasjonalt, er det ikke mange norske forvaltere som har benyttet dette. Samtidig ser vi at dette nå begynner å komme og BAHR jobber allerede i dag med et par saker.

6

Kilde: RealDeals, Fund Finance Tracker 6, May 2024

BAHRs virksomhetsgruppe for kapitalforvaltning og

private equity i stadig vekst

I BAHR er vi stolte av å bygge opp og utvikle fremtidens advokater. Vår filosofi er at BAHR skal være den beste advokatskolen. Naturlig nok kan ikke alle bli i BAHR i hele sin yrkesaktive karriere, og noen vil derfor etter en del år forlate BAHR for å prøve lykken andre steder. Slik er det også innenfor kapitalforvaltningsområdet. Våre konkurrenter innenfor kapitalforvaltning har i mange tilfeller sin bakgrunn fra BAHR. Det er noe vi gleder oss over.

Mange av de oppdrag BAHR har innen kapitalforvaltningsområdet er som nevnt i stor grad internasjonalt rettet og hvor arbeidet utføres på en internasjonal arena. Gitt det internasjonale tilsnittet som kapitalforvaltning har, så er det med stor glede at vi kan ønske velkommen til Dr. Sebastian Seeger. Sebastian tiltrer som senioradvokat i BAHR 1 juni. Sebastian har mange års internasjonal erfaring med regulatoriske forhold internasjonalt, herunder relevant EU-lovgivning for kapitalforvaltere. Sebastian kommer fra Goodwin Procter LLP i Frankfurt hvor han arbeidet med tyske og EU-rettslige regulatoriske forhold. Sebastian har også tidligere erfaring fra både privat og offentlig virksomhet relatert til kapitalforvaltning. Med Sebastian på plass så har vi i vår kapitalforvaltningsgruppe 6 advokater som jobber en ikke uvesentlig del av sin tid med regulatoriske forhold.

I juni kommer også Kamilla Kristiansen tilbake som fast advokat etter 6 måneders opphold hos Skadden i London. Kamilla jobber særlig med fundraising og skattespørsmål relatert til kapitalforvalting. Gjennom oppholdet i London har Kamilla opparbeidet seg verdifull erfaring knyttet til å arbeide med kapitalforvaltning i et internasjonalt miljø, som hun tar med seg tilbake til BAHR.

I august tiltrer Ellen Bennin Brataas som advokatfullmektig. Ellen sluttfører jusstudiet nå i juni og vi gleder oss til hun starter etter en velfortjent sommerferie. Ellen er rekruttert gjennom BAHRs trainee-ordning og har siste året vært vitenskapelig assistent ved Institutt for Privatrett ved Universitet i Oslo.

I tillegg til dette arbeides det med opptil flere svært spennende rekrutteringer.

BAHR sin virksomhetsgruppe for kapitalforvaltning og private equity vil med dette bestå av ca. 26 personer i august. Dette gjør ikke bare BAHR til en av de store leverandørene av juridiske spisskompetanse relatert til kapitalforvaltning i Norge, men en av de største spesialistteamene i Europa.

Dr. Sebastian Seeger

Kamilla Kristiansen

Dr. Sebastian Seeger

Kamilla Kristiansen

7

Ellen Bennin Brataas

BAHR på topp i Prosperas Private Equity-kategori for 12. år på rad

Mandag 27. mai ble resultatene i Prospera Tier 1 Law Firm Review Norway 2024 offentliggjort. Prospera-undersøkelsen bekrefter BAHRs posisjon som det fremste advokatfirmaet innen kategorien Private Equity. Denne prestasjonen markerer BAHRs 12. år på rad som leder av Private Equity-kategorien.

I år har BAHR ikke bare opprettholdt førsteplassen, men også økt forspranget til de andre Tier 1 advokatfirmaene, Thommessen (2), Wiersholm (3), Wikborg Rein (4) og Schjødt (5). Totalt mottok BAHR 2211 poeng, mens nr. 2 fikk 1309. Vi takker for tilliten!

Å opprettholde Prospera-førsteplassen krever kontinuerlig utvikling og innovasjon. Siden oppstarten i 2005 har BAHRs gruppe for private equity og kapitalforvaltning hatt et eksklusivt fokus på kapitalforvaltning. Det er derfor både gledelig og inspirerende å få så gode tilbakemeldinger fra markedet. Slik anerkjennelse motiverer til videre innsats og forsterker vårt klare mål om å stadig forbedre oss. Samtidig bekrefter det viktigheten av å dedikere tid til bransjerelatert FoU.

Prospera Tier 1 Law Firm Review er en årlig kundetilfredshetsundersøkelse utført av det uavhengige markedsundersøkelsesselskapet Kantar Sifo. Undersøkelsen er høyt ansett for sin omfattende evaluering og gir grundige tilbakemeldinger på hvordan de 313 største forretningsklientene vurderer norske forretningsadvokatfirmaer. Det innhentes svar fra ledere og beslutningstakere med lang erfaring fra samarbeid med advokatfirmaer.