LAPORANAKTUALISASI

PELATIHANDASARCPNSGOLONGANIIANGKATAN5

PEMBUATAN SISTEM AKUNTANSI MONTHLY MONITORING BERBASIS EXCEL DALAM

RANGKA OPTIMALISASI PELAPORAN KEUANGAN DI RUMAH SAKIT KANKER

DHARMAIS TAHUN 2022

DISUSUNOLEH:

SALSABILLAALIFIANISYA,A.Md.Ak

NIP.200006082022022002

BAPELKES CIKARANG

KEMENTERIAN KESEHATAN RI 2022

i

COVER

LEMBAR PENGESAHAN

LAPORAN AKTUALISASI

PEMBUATAN SISTEM AKUNTANSI MONTHLY MONITORING BERBASIS EXCEL DALAM RANGKA

OPTIMALISASI PELAPORAN KEUANGAN DI RUMAH SAKIT KANKER DHARMAIS TAHUN 2022

Telah di seminarkan

Tanggal 26 September 2022, di Bapelkes Cikarang

Coach Mentor

Drq. Yana Yoiana, MA

NIP. 197409132005012001

Dwi Kuntari. SE. MM

NIP. 196911271993032001

Penguji

Verawati Lennv. SKM, MKM

NIP. 197706112005012001

ii

SURAT PERNYATAAN ORISINALITAS

Saya yang bertanda tangan di bawah ini menyatakan bahwa:

Nama : Salsabilla Alifianisya

NIP : 200006082022022002

Pangkat/Gotongan : Pengatur/II-C : Pranata Keuangan APBN

Jabatan Unit Kerja

: Rumah Sakit Kanker Dharmais

Kertas Kerja Laporan Aktualisasi saya adalah asli dan belum pernah diajukan pada

Pelatihan Dasar Calon Pegawai Negeri Sipil dimanapun. Kertas Kerja Laporan Aktualisasi

Pelatihan Dasar Calon Pegawai Negeri Sipil Angkatan II Golongan 5 Tahun 2022 ini adalah murni gagasan, rumusan, dan penelitian saya sendiri, sesuai arahan coach dan mentor. Kertas

Kerja Laporan Aktualisasi ini tidak terdapat karya atau pendapat yang ditulis atau dipublikasikan orang lain, kecuali mencantumkan sumber referensi secara jelas dengan menyebutkan nama pengarang dan dicantumkan dalam daftar pustaka. Demikian pernyataan ini saya buat dengan sesungguhnya. Apabiia di kemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyatean ini, saya akan bersedia menerima sanksi sesuai dengan aturan yang berlaku di Bapelkes Cikarang.

Cikarang, 26 Agustus 2022

Yang Membuat Pernyatan

Salsabilla Alifranisya, A.Md.Ak

NIP 200006082022022002

iii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT, karena atas rahmat dan karunia-Nya penulis

dapat menyelesaikan Laporan Rancangan Aktualisasi yang berjudul “PembuatanSistemAkuntansi

Monthly Monitoring Berbasis Excel Dalam Rangka Optimalisasi Pelaporan Keuangan di Rumah

Sakit Kanker Dharmais” ini dengan baik sesuai dengan jadwal yang telah ditentukan.

Dalampenyusunanrancanganinipenulistentunyatidaklepasdaribantuandanbimbingan dari berbagai pihak. Oleh karena itu, pada kesempatan kali ini penulis ucapkan terimakasih

kepada:

1. dr.R.SoekoWerdiNinditiD.,MARSselakuDirekturUtamaRSKankerDharmais

2. Ibu Dwi Kuntari, SE,MMselaku Kepala SubbagianAkuntansi sekaligus mentor yang telah memberikanarahandanbimbingankepadapenulisdalampenyusunanrancanganaktualisasiini

3. BapakDrs.Suherman,M.Kes.selakuKepalaBalaiPelatihanKesehatanCikarang

4. drg.YanaYojana,MAselakucoachyangsenantiasamemberikanilmudanbimbingannya kepadapenulisdalammenyusunrancanganaktualisasi

5. Ibu Verawati Lenny, SKM, MKM. selaku penguji seminar rancangan aktualisasi yang senantiasa memberikan umpan balik berupa saran yang bersifat membangun demi penyempurnaanpenulisanrancanganini

6. Kedua orang tua penulis yang tiada henti memberikan motivasi serta melangitkan doa demikelancaranpenyusunanrancanganini

7. Seluruh teman peserta Pelatihan Dasar CPNS golongan II angkatan 5 2022 di Bapelkes Cikarang

8. Semuapihakyangtidakdapatpenulissebutkansatupersatuyangtelahmembantudalam prosespenyusunanrancanganaktualisasiini. Tak ada gading yang tak retak, tentunya laporan aktualisasi ini terdapat banyak kekurangan. Penulismohonmaafataskekurangandalampenulisanlaporan aktualisasiini. Akhir kata,penulisberharapsemogasegalakebaikansemuapihakyangtelahmembantuakanmenuai suatu yang baik pula. Semoga rancangan aktualisasi ini tidak hanya sekedar menunaikan tugas penulisuntuk menyelesaikankegiatanPelatihanDasarCPNS,melainkanjugadapatmemberikan manfaatbagiberbagaipihak.

iv

kata, penulis berharap semoga ^gala kebaikan semua pihak yang telah membantu akan menuai suatu yang baik pula. Semoga aktualisasi ini tidak hanya sekedar menunaikan tugas penulis untuk menyelesaikan kegiatan Pelatihan Dasar CPNS, melainkan juga dapat memberikan manfaat bagi berbagai pihak.

Cikarang, 26 September 2022

Penulis,

V

Salsabiila Alifianisya, A. Md. Ak.

vi DAFTAR ISI COVER i LEMBARPENGESAHAN................................................................................................................................ii SURATPERNYATAANORISINALITAS ......................................................................................................iii KATAPENGANTAR iv DAFTARISI..................................................................................................................................................vi DAFTARGAMBAR......................................................................................................................................viii DAFTARTABEL ix BABIPENDAHULUAN ix 1.1 LatarBelakang............................................................................................................................10 1.2 Tujuan..........................................................................................................................................12 1.3 Manfaat 12 1.4 RuangLingkup............................................................................................................................12 BABIIGAMBARANORGANISASIDANPROFILPESERTA ....................................................................14 2.1 ProfilRumahSakitKankerDharmais 14 2.1.1 Visi,MisidanMoto 14 2.1.2 Nilai-nilai..................................................................................................................................15 2.1.3 TugasPokokdanFungsi.......................................................................................................15 2.1.4 StrukturOrganisasi 15 2.1.5 ProfilAkuntansidanBMNRumahSakitKankerDharmais...............................................16 2.2 ProfildanUraianTugasPeserta ..............................................................................................16 BABIIIRANCANGANAKTUALISASI 18 3.1 IdentifikasiIsu 18 3.2 KeterkaitanIsudenganPerandanFungsiASNuntukMewujudkanSmartGovernance 19 3.3 PenetapanCoreIsu 20 3.4 AnalisisPenyebabIsu 22 3.4.1 KondisiSaatIni ......................................................................................................................22 3.4.2 DampakJikaMasalahTidakDiselesaikan ..........................................................................23 3.4.3 KondisiyangDiharapkan 23 3.5 GagasanPemecahanIsu 23

vii 3.6 Kegiatan ......................................................................................................................................23 BABIVRENCANAAKTUALISASI..............................................................................................................24 4.1 RancanganAktualisasiNilai-NilaiDasarASN 24 4.2 PenjadwalanPelaksanaanKegiatanAktualisasi 34 4.3 ParaPihakyangTerlibatdanPerannyadalamAktualisasi ..................................................35 BABVLAPORANHASILKEGIATANAKTUALISASI................................................................................37 5.1 PelaksanaanAktualisasi 37 5.2 HasilAktualisasidanPembahasan ..........................................................................................39 5.3 ParaPihakyangTerlibatdanPerannyadalamAktualisasi ..................................................61 BABVIRENCANATINDAKLANJUT 63 6.1 PenetapanIsuLanjutan/Alternatif 63 BABVIIPENUTUP......................................................................................................................................65 7.1 Kesimpulan..................................................................................................................................65 7.2 Saran 65 7.3 KomitmenBerkelanjutan...........................................................................................................65 DAFTARPUSTAKA......................................................................................................................................66 LAMPIRAN 68

viii

GambarIKonsultasidenganmentordankepalabagianakuntansidanbmn..................................42 GambarIIKonsultasikepadarekanbagianpelaporan........................................................................42 GambarIIIDatamonthlymonitoringyangsiapdigunakan................................................................42 GambarIVFormatlaporanmonthlymonitoringberbasisexcel .........................................................46 GambarVSistemakuntansiberbasisexcel ...........................................................................................46 GambarVIMemintapersetujuanmentor ..............................................................................................46 GambarVIIRancanganbukupanduan ..................................................................................................49 GambarVIIIBukupanduan .....................................................................................................................49 GambarIXPersetujuanmentor...............................................................................................................49 GambarXUndangankepadarekan ........................................................................................................53 GambarXIPelaksanaanujicoba.............................................................................................................53 GambarXIIPenyusunanlaporanujicoba .............................................................................................53 GambarXIIIUndangansosialisasi ..........................................................................................................56 GambarXIVSosialisasimonthlymonitoring 57 GambarXVPembuatanlaporanhasilevaluasi 57 GambarXVIInstrumenevaluasi..............................................................................................................60 GambarXVIIDataperbaikan 61 GambarXVIIISistemseelahevaluasi 61

DAFTAR GAMBAR

ix

Tabel1StrukturOrganisasi......................................................................................................................16 Tabel2SasaranKinerjaPegawai ............................................................................................................16 Tabel3KeterkaitanIsudenganPerandanKedudukanASN..............................................................19 Tabel4AnalisisIsuAktualBerdasarkanKriteriaAPKL ........................................................................21 Tabel5PenetapanKriteriaAPKL.............................................................................................................21 Tabel6AnalisisPenyebabIsu .................................................................................................................22 Tabel7MatriksRancanganAktualisasi ..................................................................................................24 Tabel8TimelineKegiatanAktualisasi ....................................................................................................35 Tabel9ParaPihakyangTerlibatdanPerannyadalamAktualisasi....................................................36 Tabel10TahapanKegiatanAktualisasi..................................................................................................37 Tabel11ParaPihakyangTerlibatdanPerannyadalamAktualisasi..................................................61 Tabel12RencanaKegiatanLanjutan .....................................................................................................63

DAFTAR TABEL

BAB I

PENDAHULUAN

1.1 Latar Belakang

Undang-Undang Nomor 25 tahun 2009 tentang Pelayanan Publik menyebutkan bahwa negara memiliki kewajiban untuk memenuhi kebutuhan setiap warna negaranya, melalui sistem pemerintahan yang mendukung terwujudnya penyelenggaraan pelayanan publik yang prima. AparaturSipilNegaramerupakansalahsatubagiandaripenyelenggarapelayananpublik.

Aparatur Sipil Negara atau yang biasa disingkat dengan ASN berdasarkan UndangUndang Nomor 5 Tahun 2015 merupakan profesi bagi pegawai negeri sipil dan pegawai pemerintah dengan perjanjian kerja yang diangkat oleh Pejabat Pembina kepegawaian dan diserahi tugas dalam suatu jabatan pemerintahan atau diserahi tugas negara lainnya dan digaji berdasarkan peraturan perundang-undangan. Sebagai pegawai pemerintah ASN memiliki tugas melaksanakan kebijakan publik yang dibuat oleh Pejabat Pembina Kepegawaian sesuai dengan ketentuanperaturanperundang-undangan,memberikanpelayananpublikyangprofessionaldan berkualitas,danmenjagapersatuandankesatuanNegaraKesatuanRepublikIndonesia.Dengan tugas ini ASN menjadi kepanjangan tangan antara masyarakat dan pemerintah itu sendiri. Selaras dengan kehidupan bermasyarakat dan berbangsa, seorang ASN dituntut untuk dapat memberikancontohyangbaikterutamadalamberperilakudilingkungankerjamaupunsekitar.

Sebelum melaksakan tugasnya ASN sudah seharusnya diberi pelatihan dasar untuk mengembangkan kompetensi. Hal ini selaras dengan amanat Undang- Undang No. 5 Tahun

2014tentangAparaturSipilNegarayaituInstansipemerintahwajibmemberikanpendidikandan pelatihan terintegrasi bagi Calon Pegawai Negeri Sipil (CPNS) selama satu tahun masa percobaan. Tujuan dari Pelatihan terintegrasi ini adalah untuk membangun integritas moral, kejujuran, semangat dan motivasi nasionalisme dan kebangsaan, karakter kepribadian yang ungguldanbertanggungjawab,danmemperkuatprofesionalismesertakompetensibidang.

Lembaga Administrasi Negara menterjemahkan amanat Undang-Undang tersebut dalam bentuk Peraturan Lembaga Administrasi Negara Nomor 1 Tahun 2021 tentang Pelatihan Dasar Calon Pegawai Negeri Sipil. Pelatihan ini memadukan pembelajaran klasikal dan non-klasikal di tempat Pelatihan serta di tempat kerja, yang memungkinkan peserta mampu untuk menginternalisasi, menerapkan, dan mengaktualisasikan, serta membuatnya menjadi kebiasaan

10

(habituasi), dan merasakan manfaatnya, sehingga terpatri dalam dirinya sebagai karakter PNS yangprofessional.

Pelatihan Dasar CPNS mencakup empat tahapan yaitu tahapan Massive Open Online Course (MOOC), pembelajaran jarak jauh (distance learning), klasikal serta Penguatan Kompetensi Teknis Bidang Tugas (PKTBT). Pada tahapan MOOC CPNS dihadapkan dengan materi tentang nilai dasar BerAKHLAK, Manajemen ASN, Smart ASN, Wawasan Kebangsaan dan bela negara. Setelah mempelajari seluruh materi yang ada penulis mengerjakan evaluasi di akhir masa MOOC. Pembelajaran jarak jauh (distance learning) dibagi menjadi dua yaitu masa e-learning dan aktualisasi. Pada masa e-learning CPNS diwajibkan untuk memiliki rancangan aktualisasi yang nantinya akan digunakan untuk melaksanakan tugas aktualisasi. Dalam menyusun rancangan aktualisasi CPNS diharuskan untuk mencari isu yang bersinggungan dengan pekerjaan yang dilakukan oleh CPNS yang dapat dibuktikan dengan adanya SKP. Isu yangakandiangkatolehpenulispadakesempataniniadalahtentanglaporankeuangan.

RumahSakit KankerDharmaisadalahsalahsatuRumahSakit BLUdibawahKementerian Kesehatan. Karena bentuknya sebagai BLU maka menurut Peraturan Pemerintah Nomor 23

Tahun 2005 Tentang Pengelolaan Keuangan Badan Layanan Umum menyatakan bahwa pola pengelolaan keuangan BLU adalah pola pengelolaan keuangan yang memberikan fleksibilitas berupa keleluasaan untuk menetapkan praktek-praktek bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa. Meskipun memiliki keleluasaan dalam menjalankan bisnisnya BLU yakni Rumah Sakit Dharmais harus tetap melaporkan kegiatannya ke Kementerian terkait untuk check and balance. Untuk melaporkan kegiatannya Badan Layanan Umum Bidang

Kesehatan memiliki pedoman yaitu dicantumkan dalam PerDirjen Perbendaharaan. BLU harus melaporkan aspek keuangan yang meliputi rasio keuangan dan kepatuhan pengelolaan keuangan BLU. Hal ini selaras dengan tujuan diperlukannya laporan keuangan untuk mengukur kinerjakeuanganRumahSakit.

LaporankeuanganyangdibuatolehRumahSakitkankerDharmaisadalahlaporanSAIBA yang selanjutnya akan dirubah menjadi laporan dengan dasar Aplikasi SAKTI. Aplikasi SAKTI adalah aplikasi yang mengintergrasikan suluruh modul administrasi, modul penganggaran, modul komitmen, modul bendahara, modul pembayaran, modul persediaan, modul aset tetap,

11

modul piutang hingga modul akuntansi dan pelaporan. Sehingga seluruh sistem akan terintegrasididalamAplikasiSAKTI.

1.2

1.2.1

Tujuanrancanganaktualisasiiniadalahsebagaiberikut:

Tujuan umum yang akan dicapai oleh penulis melalui rancangan aktualisasi ini adalah sebagaiberikut:

1. RancanganaktualisasiinibertujuanuntukmemenuhitugasPelatihanDasarCPNS

2. Rancangan aktualisasi ini bertujuan agar penulis mampu mengaktualisasikan nilai-nilai dasaryangtelahdipelajarimelaluisubstansimatapelajaran

1.2.2

Tujuan khusus yang akan dicapai oleh penulis melalui rancangan aktualisasi ini adalah sebagaiberikut:

1. Penulis mampu mengidentifikasi isu strategis yang ada di unit kerja dengan menerapkan kemampuanberpikirkritis

2. Penulis mampu menemukan gagasan ide untuk menyelesaikan permasalahan isu dengan menerapkankemampuanberpikirkreatif

3. PenulismampumenentukantahapankegiatanyangdikaitkandengannilaidasarASN.

1.3 Manfaat

Manfaatrancanganaktualisasiiniadalahsebagaiberikut:

1.3.1 Manfaat Bagi Penulis

Penulis dapat memahami dan menambah wawasan mengenai penerapan nilai, kedudukan, peran dan fungsi ASN sehingga dapat mengaktualisasikan nilai-nilai tersebut melaluipenyusunanrancanganaktualisasiinidi unit kerja.Rancanganaktualisasibermanfaat untuk penulis dalam membentuk sikap dan perilaku sebagai ASN yang profesional dan berkarakter.

1.3.2 Manfaat Bagi Instansi

Rancangan aktualisasi ini bermanfaat bagi instansi sebagai usulan atau inovasi untuk mendukungvisidanmisiinstansisebagairumahsakitrujukankankernasional.

1.4 Ruang Lingkup

Pelaksanaan aktualisasi sebagai bagian dari agenda Pelatihan Dasar CPNS 2022 yang dilakukan dengan ruang lingkup isu dan gagasan kreatif yang mengacu pada SKP, dan

12

Tujuan

Tujuan Umum

Tujuan Khusus

arahan dari mentor serta coach sehingga dapat dilaksanakan sesuai dengan rentang waktu yangtelahditetapkan.

13

BAB II

GAMBARAN ORGANISASI DAN PROFIL PESERTA

2.1Profil Rumah Sakit Kanker Dharmais

Kehadiran Rumah Sakit Kanker Dharmais diawali dengan adanya cita-cita para pakar penyakit kanker untuk mendirikan layanan kanker terpadu di Indonesia. Pada tahun 1988, Bapak Presiden H. M. Soeharto meminta Prof. Dr. dr. Arry Harryanto Reksodiputro, Sp.PD.KHOM, untuk memikirkan model rumah sakit kanker yang sesuai dengan kebutuhan masyarakatIndonesia.

Prof. Arry bersama para pakar dari Fakultas Kedokteran Universitas Indonesia dan Departemen Kesehatan membentuk tim pembuatan usulan pendirian rumah sakit pada Oktober 1988. Usulan tersebut diselesaikan pada Desember 1988 kemudian diserahkan kepadaketuaYayasanDharmaispada9Januari1989.

Pembangunan rumah sakit dimulai pada bulan Mei 1991 dan selesai pada tanggal 5 Juli 1993. kemudian diresmikan oleh Presiden Republik Indonesia H. M. Soeharto pada tanggal 30Oktober1993.Tanggal1November2017RumahSakitKankerDharmaisditunjuksebagai RumahSakitPusatKankerNasionalolehMenteriKesehatanRepublikIndonesia.

2.1.1 Visi, Misi dan Moto

Sebagai RS UPT Vertikal di bawah Ditjen Pelayanan Kesehatan, Kementerian Kesehatan yang khusus menangani kanker, RS Kanker Dharmais berperan dalam mewujudkan Sasaran Strategis terkait peningkatan ketersediaan dan mutu fasyakes rujukan. RS Kanker Dharmais jugamerupakanPusatKankerNasionalyangharusmampuberperanoptimal sebagai:

1. FungsiPelayanankesehatankankerkomprehensif

2. Pusatpendidikandaninformasikankernasional

3. Pusatdatadanrisetkankernasional

Visi Rumah Sakit Kanker Dharmais ―Menjadi caring & smart national cancer center‖. Misi RumahSakitKankerDharmais:

1. Memberikan pelayanan kanker komprehensif berbasis bukti terkini, Good Clinical Governance,PatientSafetydanPatientCareCenter

2. Menyelenggarakanpendidikandanpelatihandibidangkanker

3. Menyelenggarakanpenelitiandibidangkankeryangdapatditerapkandalampelayanan

4. Menyelenggarakan registrasi kanker berbasis rumah sakit dan berbasis populasi sebagai PusatDataBebanKankerNasional

14

2.1.2 Nilai-nilai

RumusanTataNilaiRSKankerDharmais:

1. Profesional

2. Care

3. Continuous

4. Improvement

5. Synergy.

2.1.3 Tugas Pokok dan Fungsi

Peraturan Menteri Kesehatan RI Nomor 69 Tahun 2019 Tentang Organisasi dan Tata

Kerja Rumah Sakit Kanker Dharmais Jakarta menyebutkan tentang tugas dan fungsi Rumah SakitKankerDharmaissebagaiberikut.

Rumah Sakit Kanker Dharmais Jakarta mempunyai tugas menyelenggarakan pelayanan kesehatan perorangan secara paripurna dengan kekhususan pelayanan kesehatan di bidang penyakit kanker. Dalam melaksanakan tugasnya, Rumah Sakit Kanker Dharmais Jakarta menyelenggarakanfungsi:

penyusunanrencanaprogramdananggaran

pengelolaan pelayanan medis dengan kekhususan pelayanan kesehatan di bidang penyakit kanker

pengelolaanpelayananpenunjangmedis

pengelolaanpelayananpenunjangnonmedis

pengelolaanpelayanankeperawatan

pengelolaanpendidikandanpelatihandengankekhususandibidangpenyakitkanker

pengelolaan penelitian, pengembangan, dan penapisan teknologi dengan kekhususan di bidangpenyakitkanker

pengelolaankeuangandanbarangmiliknegara

pengelolaansumberdayamanusia

pelaksanaanurusanhukum,organisasi,danhubunganmasyarakat

pelaksanaankerjasama

pengelolaansisteminformasi

pelaksanaanurusanumum

pemantauan,evaluasi,danpelaporan.

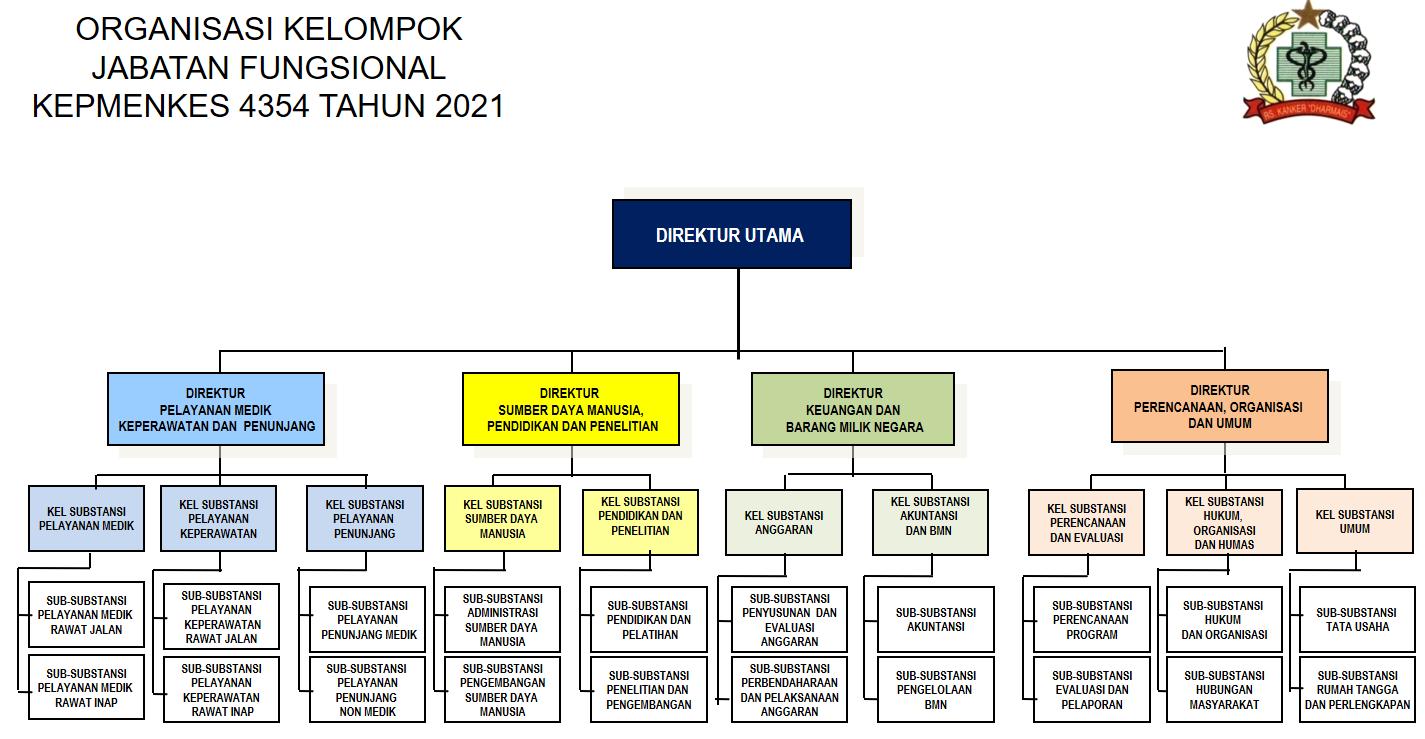

2.1.4 Struktur Organisasi

15

Bagian Akuntansi dan BMN merupakan salah satu bagian di Direktorat Keuangan dan Barang Milik Negara di Rumah Sakit Kanker Dharmais yang mempunyai tugas melaksanakan urusanakuntansidanpengelolaanbarangmiliknegara.BagianAkuntansidanBMNterdiriatas:

Subbagianurusanakuntansi,yangmempunyaitugasmelakukanurusanakuntansi

SubbagianPengelolaanBarangMilikNegara,yangmempunyaitugasmelakukanpengelolaan barangmiliknegara.

Nama :SalsabillaAlifianisya

NIP :200006082022022002

Jabatan :PranataKeuanganAPBN

UnitKerja :AkuntansidanBMN

Instansi :RSKankerDharmais

Dalam pelaksanaan aktualisasi, penulis mengacu kepada Sasaran Kinerja Pegawai (SKP)

Jabatan Fungsional Pranata Keuangan APBN Terampil Rumah Sakit Kanker Dharmais

Jakarta,meliputi:

Tabel2SasaranKinerjaPegawai No

16

Tabel1StrukturOrganisasi

2.1.5 Profil Akuntansi dan BMN Rumah Sakit Kanker Dharmais

2.2 Profil dan Uraian Tugas Peserta

RencanaKinerja ButirKegiatanyangTerkait

1 Terlaksananya kegiatan pengawasan disubkoordinatorakuntansidantarif

2 Terlaksanakannya kegiatan rekonsiliasiyangdimonitor

3 Terlaksanakannya pembuatan laporan sub koordinasi akuntansi, perhitungan kinerja aspek keuangan dan laporan indikatormutuunit

4 Rapat koordinasi internal dan eksternal

Terselesaikannyakegiatanpenjurnalan

Terselesaikannya pembuatan bahan paparan rapatdewas

Terlaksanakannyakegiatanrekonsiliasibank

Terselesaikannyapengarsipandokumen

Terselesaikannya pembuatan draft laporan keuangan

Terlaksananya rapat koordinasi internal maupuneksternal

17

BAB III

RANCANGAN AKTUALISASI

3.1Identifikasi Isu

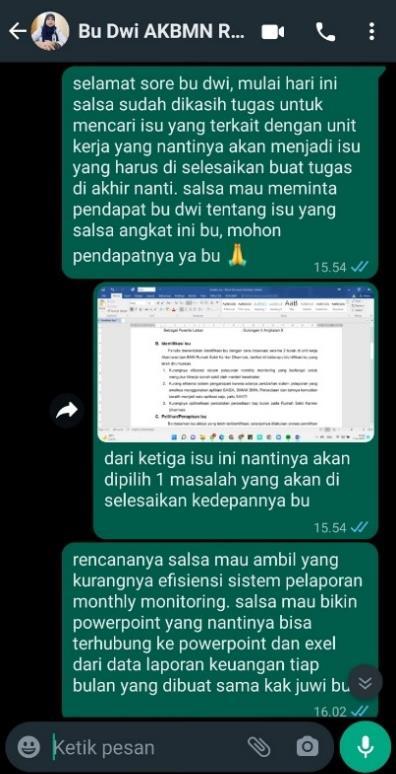

Identifikasi isu dilakukan dengan cara observasi selama 3 bulan di unit kerja Akuntansi dan BMN Rumah Sakit Kanker Dharmais, berikut ini beberapa identifikasi isu yang telah dirumuskan:

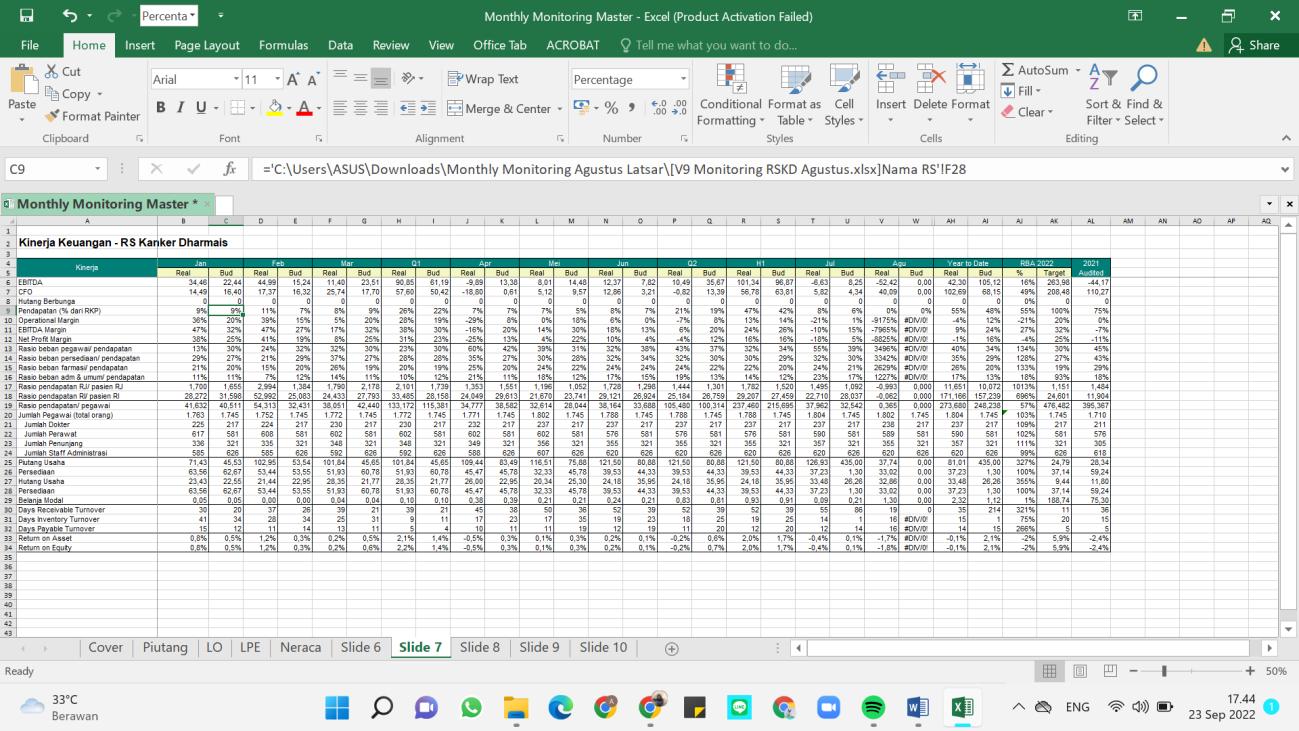

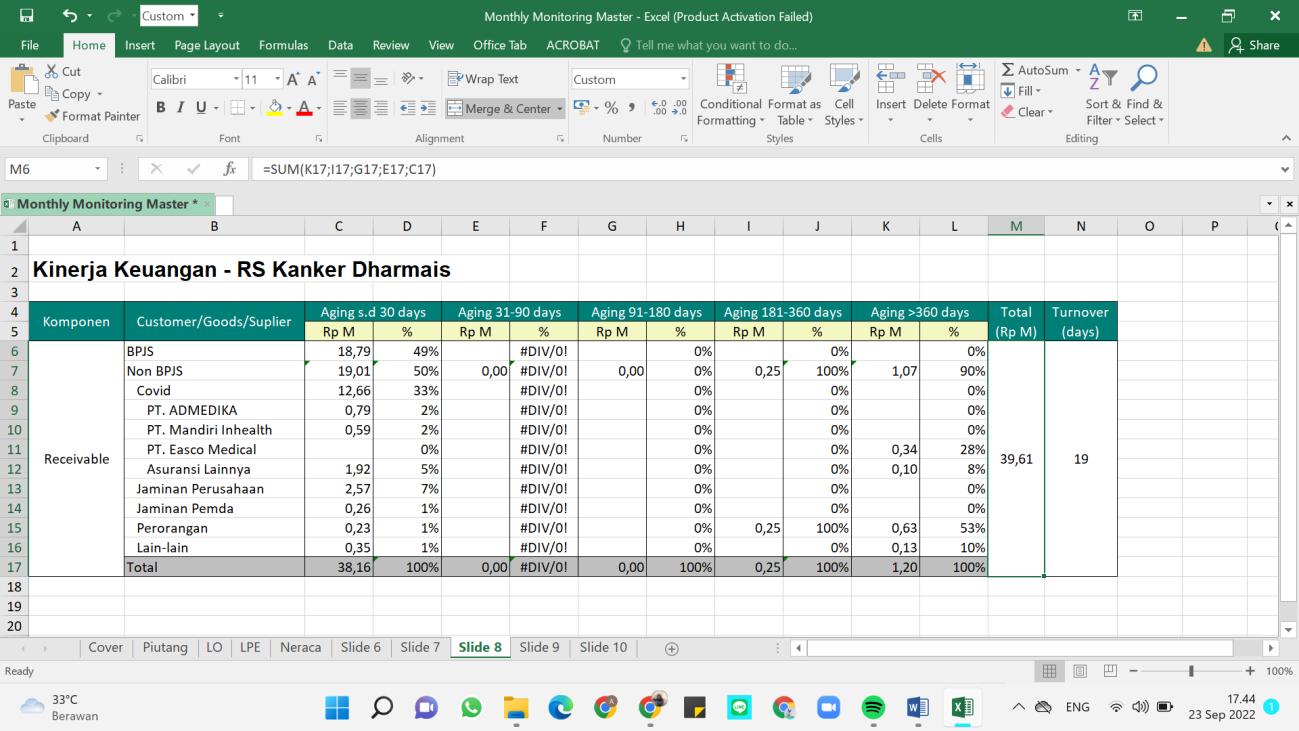

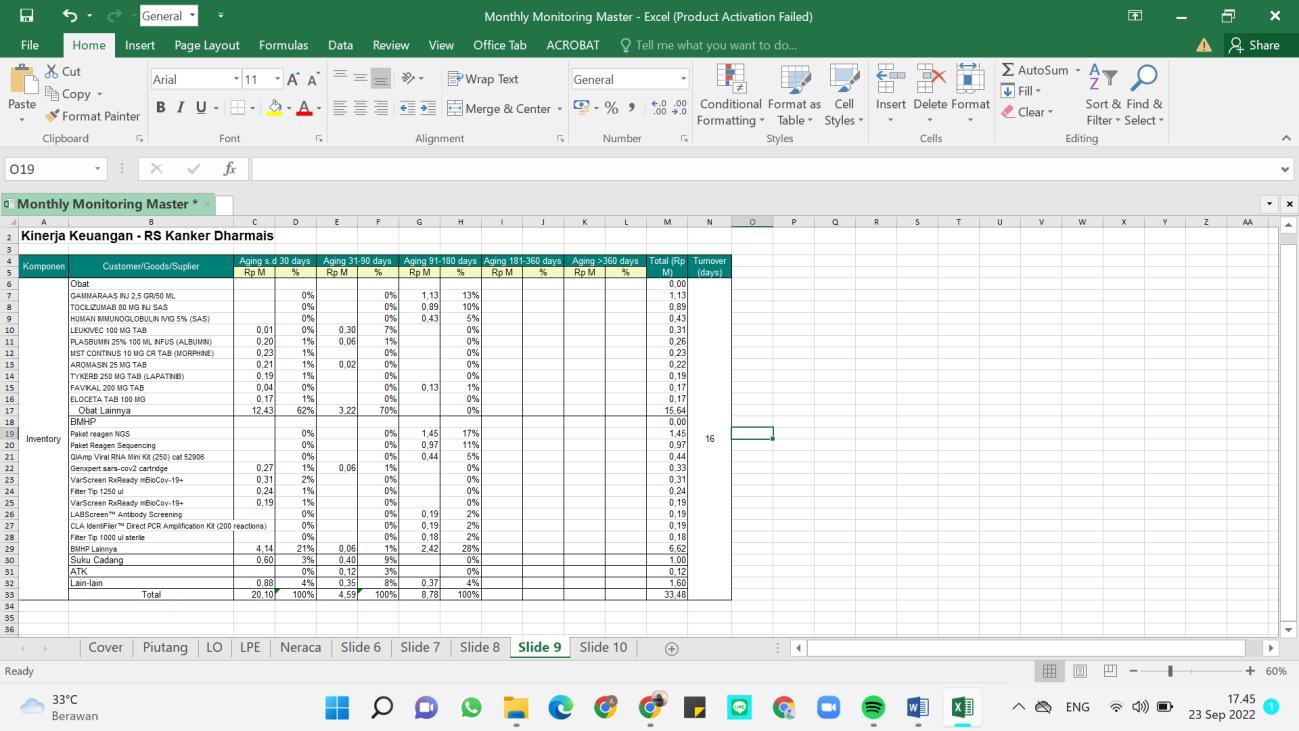

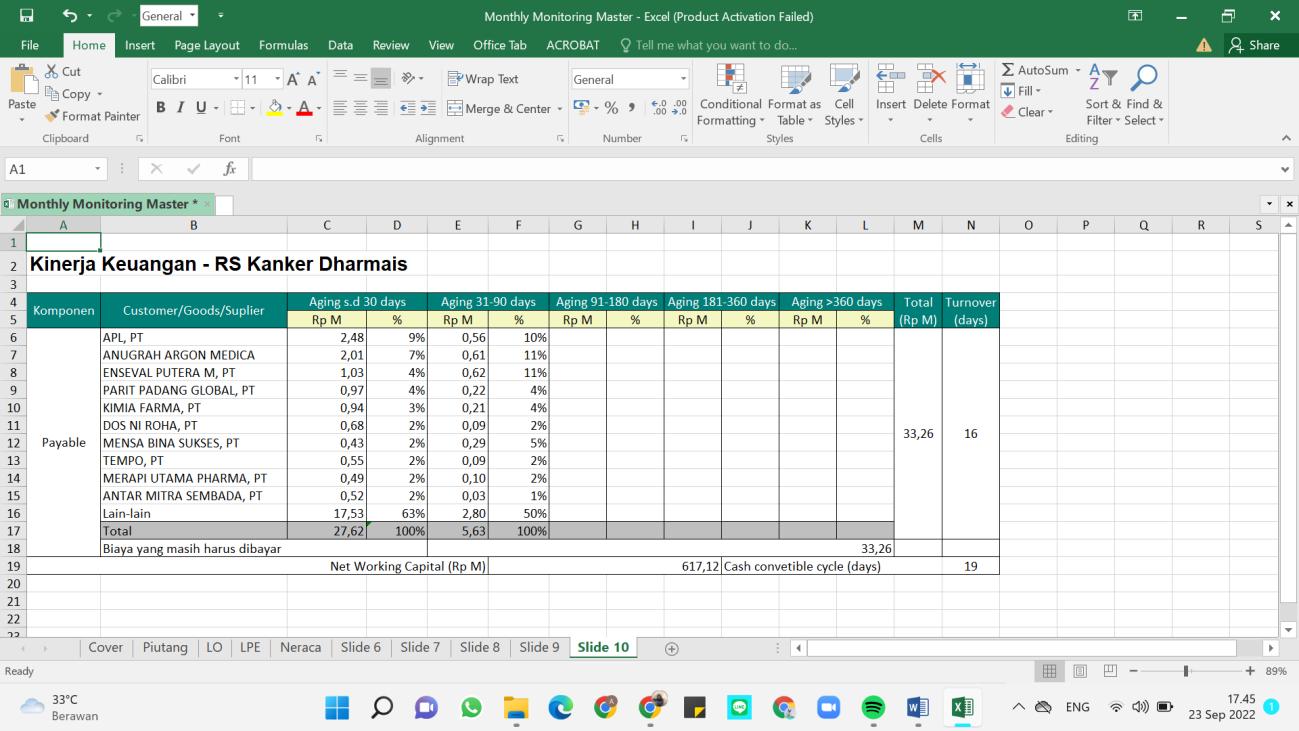

1. Kurang optimal sistem akuntansi monthly monitoring Rumah Sakit Kanker Dharmais Tahun 2022

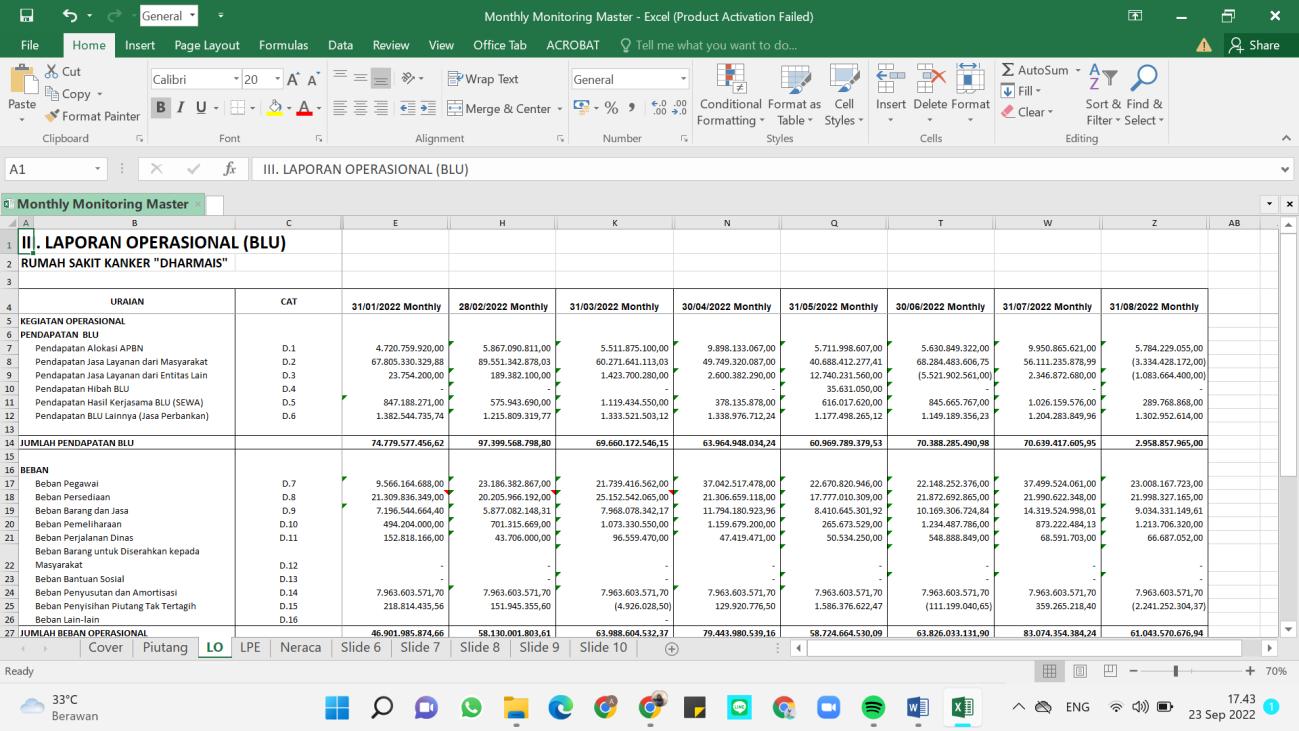

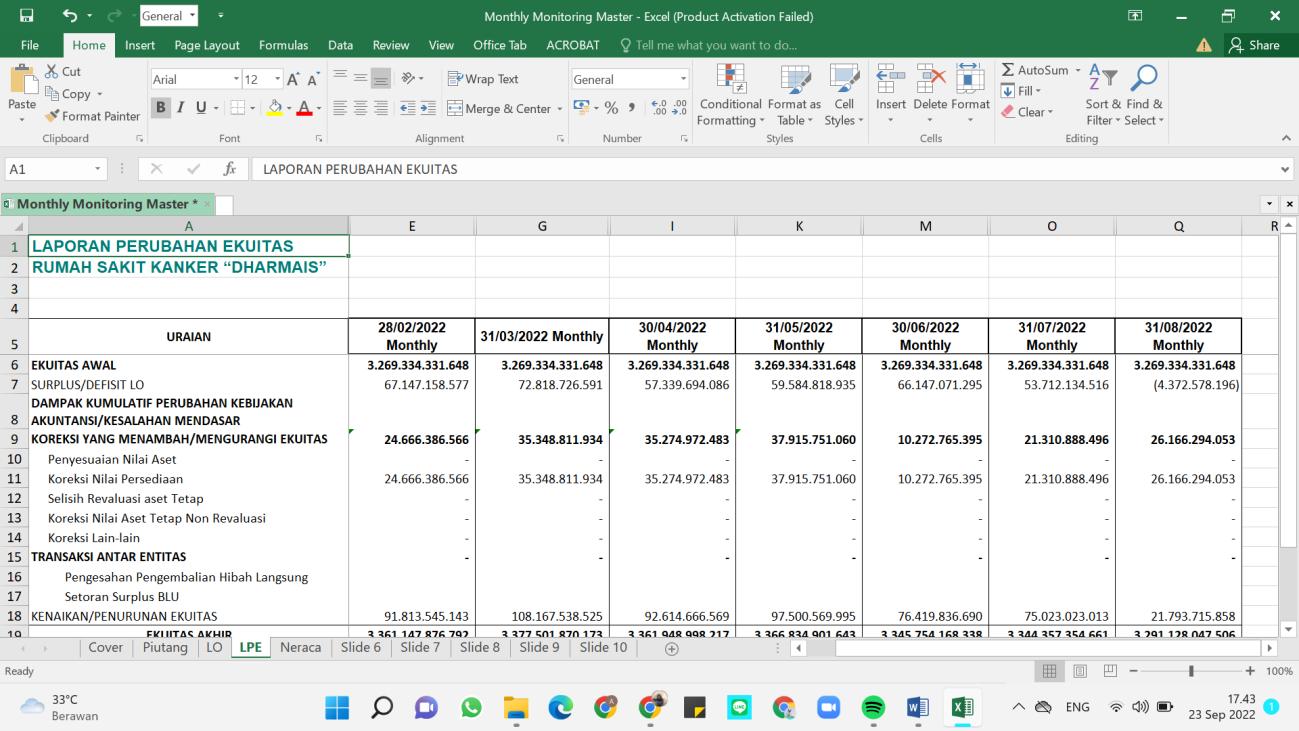

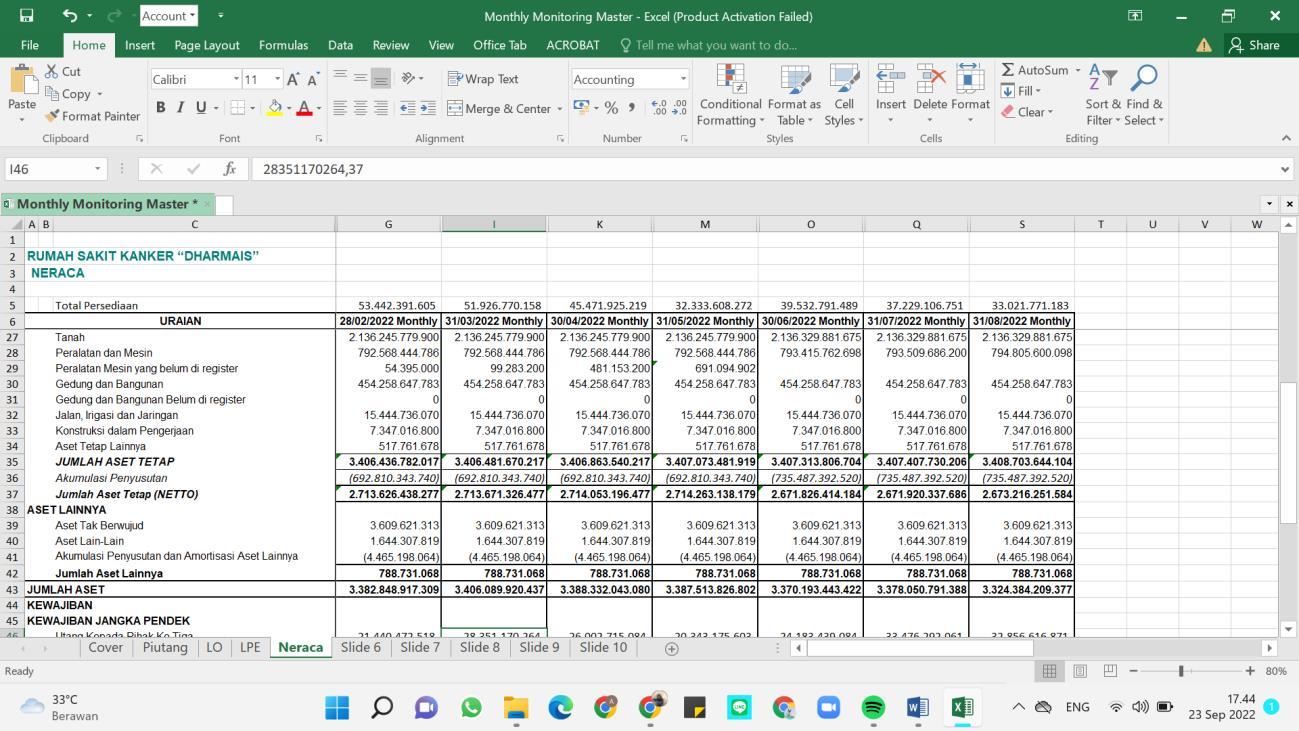

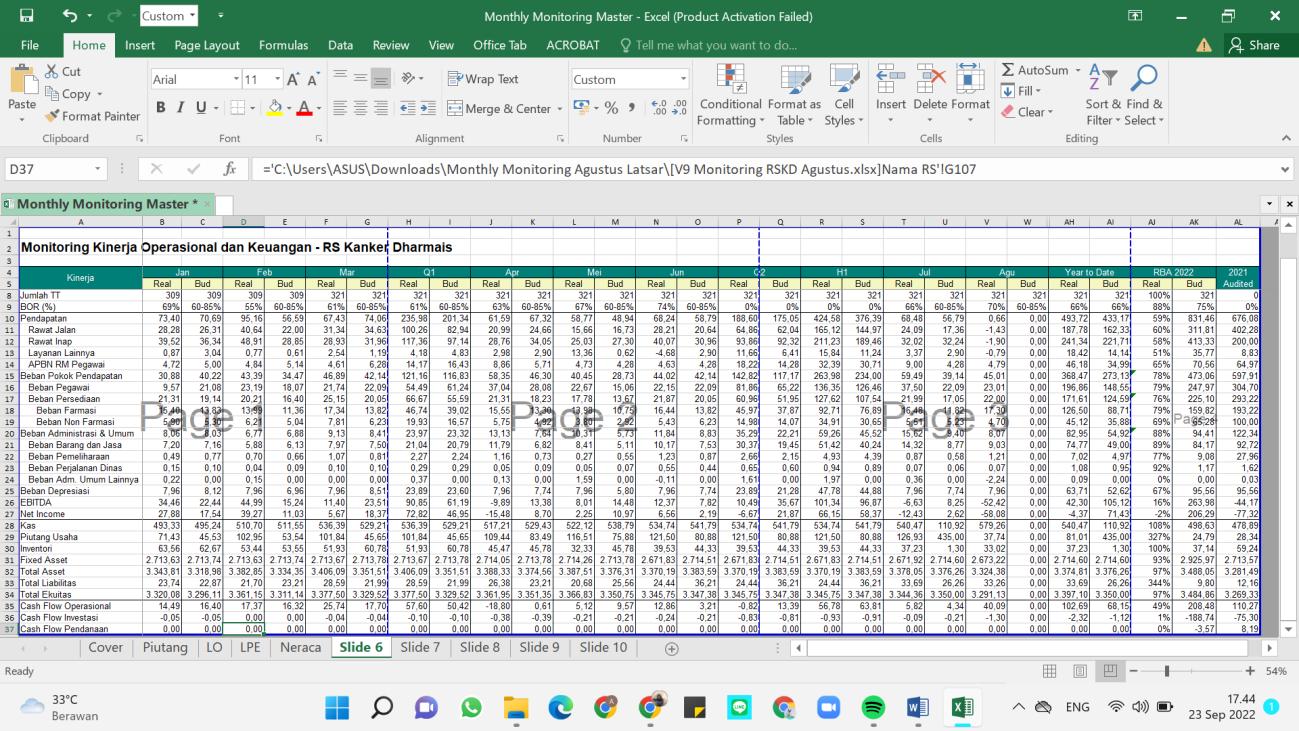

Berdasarkan hasil observasi selama bulan April hingga bulan Juni 2022 di unit Akuntansi dan BMN ditemukannya perbedaan format antara laporan monthly monitoring dengan format laporan Sistem Akuntansi Instansi Berbasis Akrual (SAIBA) yang akan berubah menjadiSistemAplikasiKeuanganTingkatInstansi(SAKTI).

Dari segi peruntukannya laporan monthly monitoring adalah laporan yang diperuntukan untuk Menteri Kesehatan sebagai laporan monitoring kinerja keuangan rumah sakit vertikal

dibawah Kementerian Kesehatan. Laporan monthly monitoring ini tergolong laporan yang

masih baru sehinggabelum tersistem danselalu berubah sesuai dengankebutuhan EselonI Kemenkes.

2. Kurang optimal pengarsipan voucher pengeluaran Rumah Sakit Kanker Dharmais Tahun 2022

Aplikasi SAKTI yang akan menggantikan laporan keuangan SAIBA membuat sistem pelaporan menjadi lebih terintegrasi. Proses penganggaran akan terintegrasi hingga ke proses pelaporan. Hal ini menyebabkan voucher pengeluaran yang seharusnya langsung diarsipkan oleh subbagian akuntansi harus kembali lagi ke bagian Anggaran/Bendahara

karena harus dilaksanakan penginputan voucher pengeluaran satu persatu ke aplikasi

SAKTI. Sehingga ketika ada pihak yang membutuhkan voucher harus mencarinya dibagian Anggaran/Bendahara.

3. KurangoptimalpencatatanpersediaanRumahSakitKankerDharmaisTahun2022

Jumlah persediaan yang amat banyak untuk di upload di aplikasi SAKTI serta cepatnya perputaran persediaan mengakibatkan sering adanya perbedaan nilai dalam pencatatan yang ada dalam rekap gudang dan aplikasi persediaan serta perbedaan nilai ketika

melakukanpenarikandatapadawaktuatautempatyangberbeda.

18

3.2 Keterkaitan Isu dengan Peran dan Fungsi ASN untuk Mewujudkan Smart Governance

Tabel3KeterkaitanIsudenganPerandanKedudukanASN

Isu Dampak Apabila Isu tidak

Ditangani

Keterkaitan Substansi Mata

Pelatihan

Kurang optimal sistem

akuntansi monthly

monitoring Rumah Sakit

Kanker Dharmais Tahun 2022

Laporan monthly

monitoring kurang

maksimal saat

dilaporkan

Kesulitan atau mengalami

keterlambatan dalam

mempersiapkan laporan

monthlymonitoring

Timbulnya representasi

yang keliru apabila

terjadi salah pencatatan

terkait kinerja keuangan

dan kinerja pelayanan

yang ada pada Rumah

Sakit Kanker Dharmais

sehingga pelaporan

yang dilakukan tidak

sesuai dengan keadaan

yangsebenarnya

ManajemenASN

Sebagai seorang akuntan

seharusnya melaksanakan

tugasnya dengan penuh

tanggung jawab, cermat dan disiplin sesuai dengan kode etik

ASN sehingga pekerjaan yang

dilakukan menjadi efektif, efisiendanakurat

SmartASN

Sebagai seorang akuntan

seharusnya dapat menunjukan

nilai smart ASN yakni

penguasaan teknologi informasi

dimana menunjukan kompetensi

yangdimilikiASN

Kurang optimal pengarsipan

voucher pengeluaran Rumah

Sakit Kanker Dharmais

Tahun2022

Tidak tepat waktu

pengarsipandokumen

Sulitnya pencarian

dokumen

Kemungkinan dokumen

hilang dan terselip

sangattinggi

ManajemenASN

Sebagai seorang akuntan

seharusnyadapat mengarsipkan

voucher dengan profesional

untuk melayani pencarian

voucherdenganefektif

SmartASN

19

Kurang optimal pencatatan

persediaan Rumah Sakit

Kanker Dharmais Tahun

2022

Perputaran nilai

persediaan dan beban

persediaan yang terlalu

cepat menyebabkan nilai

persediaan selalu

berubah tiap perbedaan

waktupenarikandata

Penginputan nilai

persediaan pada aplikasi

persediaan pada SAKTI

membutuhkan waktu

karena jumlah yang

terlalubanyak

Terjadi ketidak selarasan

pencatatan nilai

persediaan dan beban

persediaan dengan

rincianapabilapenarikan

data dilakukan di waktu

yangberbeda

Sebagai seorang akuntan

seharusnya dapat berwawasan

global sesuai dengan nilai smart

ASN dengan membangun pola

pikir yang adaptif serta

mendukung fleksibilitas dan

inovasi

ManajemenASN

Sebagai seorang akuntan

seharusnya melaksanakan

tugasnya dengan penuh

tanggung jawab, cermat dan

disiplin sesuai dengan kode etik

ASN sehingga pekerjaan yang

dilakukan menjadi efektif, efisiendanakurat

SmartAS

Sebagai seorang akuntan

seharusnya dapat

menunjukan nilai smart ASN

yakni entrepreneurship

dimana menunjukan

kompetensi yang dimiliki ASN

yaitukreatif,daninovatif

3.3 Penetapan Core Isu

Berdasarkan isu aktual yang telah teridentifikasi, selanjutnya dilakukan proses pemilihan isu dengan analisis kriteria Aktual, Problematik, Kekhalayakan, dan Kelayakan (APKL). Teknik

APKL yang dibuat adalah teknik yang digunakan untuk menentukan kelayakan suatu masalah denganmemperhatikanempatfaktoryaitu.

20

1. Aktual (A), yaitu isu tersebut masih dibicarakan atau belum terselesaikan hingga masa sekarang

2. Problematik (P), yaitu isu yang menyimpang dari harapan dan standar, ketentuan yang menimbulkankegelisahanyangperlusegeradicaripenyebabdanpemecahannya

3. Kekhalayakan (K), yaitu isu yang diangkat secara langsung menyangkut hajat hidup orang banyakdanbukanhanyauntukkepentinganseseorangatausekelompokkecilorang

4. Layak (L), yaitu isu yang masuk akal (logis), pantas, realistis dan dapat dibahas sesuai dengan tugas, hak, wewenang, dan tanggung jawab hingga akhirnya diangkat menjadi isu prioritas.

Isu-isu yang berhasil diidentifikasi kemudian akan divalidasi terlebih dahulu menggunakanAPKL.PerangkatevaluasiAPKLmemvalidasiisuberdasarkanempatitemyaitu.

1. Aktual(A),artinyaisutersebutbenar-benarterjadidansedanghangat

2. Problematik(P),artinyamemilikidimensimasalahyangkompleks

3. Kekhalayakan(K),artinyamenyangkuthajathiduporangbanyak

4. Layak(L),artinyamasukakaldanrealistis,sertarelevanuntukdicarikansolusinya. BerikutinimerupakanhasilpenetapanisudenganmetodeAPKL

Tabel4AnalisisIsuAktualBerdasarkanKriteriaAPKL

Tabel5PenetapanKriteriaAPKL

21

No. Isu A P K L Jumlah Prioritas 1. Kurangnya efisiensi sistem pelaporan Monthly Monitoring Rumah Sakit Kanker DharmaisTahun2022 5 4 5 5 19 I 2. Kurang efisiensi sistem pengarsipan Tahun 2022 3 3 3 3 12 III 3. Kurangnya optimalisasi pencatatan persediaan pada Rumah Sakit Kanker DharmaisTahun2022 5 4 4 2 15 II

Bobot Keterangan 1 Sangatkecilpengaruhnya

2 Kecilpengaruhnya

3 Sedangpengaruhnya

4 Besarpengaruhnya

5 Sangatbesarpengaruhnya

Sesuai hasil analisa dengan metode APKL dan setelah berdiskusi dengan rekan kerja serta berkonsultasi dengan mentor maka dipilihlah isu mengenai ―Kurangnya efisiensi sistem pelaporan Monthly Monitoring

3.4 Analisis Penyebab Isu

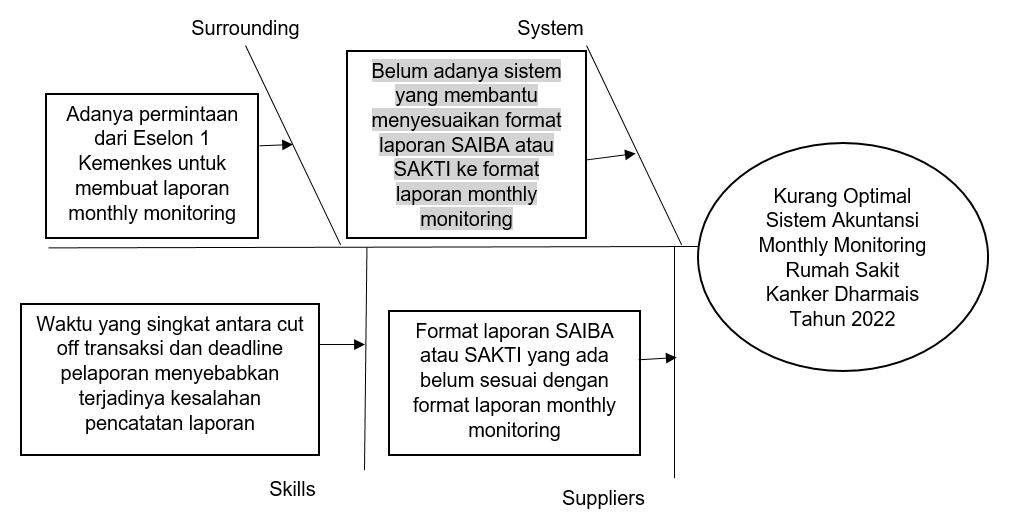

Surrounding

Adanya permintaan

dari Eselon 1

Kemenkes untuk

membuat laporan

monthly monitoring

Waktu yang singkat antara cut off transaksi dan deadline

pelaporan menyebabkan

terjadinya kesalahan

pencatatan laporan

Skills

3.4.1 Kondisi Saat Ini

Rumah Sakit Kanker Dharmais Tahun 2022‖

Tabel6AnalisisPenyebabIsu

System

Belum adanya sistem

yang membantu

menyesuaikan format

laporan SAIBA atau

SAKTI ke format

laporan monthly monitoring

Kurang Optimal

Sistem Akuntansi

Monthly Monitoring

Rumah Sakit

Kanker Dharmais

Tahun 2022

Format laporan SAIBA

atau SAKTI yang ada

belum sesuai dengan

format laporan monthly monitoring

Suppliers

Permintaan Eselon I Kementerian Kesehatan mengenai pembuatan laporan untuk mengukur kinerja keuangan dan kerja pelayanan Rumah Sakit BLU dibawah Kementerian Kesehatan atau yang sering disebut dengan monthly monitoring mengakibatkan unit Akuntansi dan BMN Rumah Sakit Kanker Dharmais mempersiapkan kebutuhan instansi untuk membuat laporan monthly monitoring. Laporan keuangan bulanan yang biasa dilaporkan setiap bulan memilikiformatyangberbedadenganlaporanmonthlymonitoringmenjadikanbagianpelaporan

22

harus menyesuaikanformat pelaporan. Namunkarenawaktuyang cukupsingkat antaracutoff

kejadiantransaksidanpengumpulanlaporanmonthlymonitoringdapatmenyebabkanterjadinya kesalahan pencatatan nilai pada laporan keuangan. Karena laporan ini relatif baru maka belum adanya sistem untuk memudahkan penyesuaian bentuk laporan keuangan yang sudah ada saat inikeformatlaporanMonthlyMonitoring.

3.4.2 Dampak Jika Masalah Tidak Diselesaikan

Akan timbulnya representasi yang keliru apabila terjadi salah pencatatan terkait kinerja keuangan dan kinerja pelayanan yang ada pada Rumah Sakit Kanker Dharmais sehingga pelaporanyangdilakukantidaksesuaidengankeadaanyangsebenarnya.

3.4.3 Kondisi yang Diharapkan

Diharapkan adanya sistem yang membuat pelaporan Monthly Monitoring lebih mudah, cepat dan minim kekeliruan. Sehingga pada saat Direksi Rumah Sakit Kanker Dharmais

melakukan paparan terkait Monthly Monitoring kepada Menteri Kesehatan, data yang dipaparkan sudah merepresentasikan keadaan Rumah Sakit yang sebenarnya dan minim kesalahaninput

3.5 Gagasan Pemecahan Isu

Untuk mengatasi kurangnya efisiensi sistem Pelaporan Laporan Monthly Monitoring

penulis mengusulkan untuk melakukan pembuatan sistem berbasis aplikasi excel karena pembuatansistemberbasisaplikasiexcellebihmurahketimbangpembuatansistemberbasis laporan keuangan. Selain karena murah, penulis juga memiliki pengetahuan di bidang exel untukmempermudahpembuatansistemyangdibutuhkan.

3.6 Kegiatan

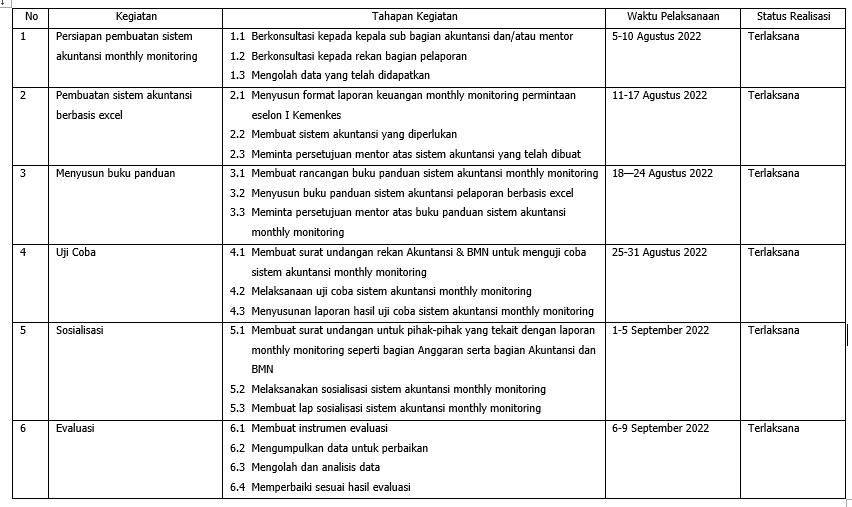

Pelaksanaanrancanganaktualisasiiniterdiridari6kegiatan,yaitu:

1. Persiapan

2. Pembuatansistemakuntansiberbasisexel

3. Menyusunbukupanduan

4. Ujicoba

5. Sosialisasi

6. Evaluasi

23

RENCANA AKTUALISASI

4.1Rancangan Aktualisasi Nilai-Nilai Dasar ASN

Nama : SalsabillaAlifianisya

Jabatan : PranataKeuanganAPBN

UnitKerja : AkuntansidanBMNRSKankerDharmais

IsuTeridentifikasi : Kurang OptimalSistemAkuntansiMonthly Monitoring RumahSakit KankerDharmaisTahun

2022

GagasanPemecahanIsu : Optimalisasi Sistem Akuntansi Monthly Monitoring dengan Pembuatan Sistem Berbasis

Excel Tabel7MatriksRancanganAktualisasi

No Kegiatan Tahapan Output/Hasil Keterkaitan Substansi Mata

1 Persiapan

Output: 1.Berkonsultasi

kepada kepala Hasil konsultasi

Pelatihan Kontribusi Terhadap

Saya menghargai mentor

dengan berkonsultasi

Visi dan Misi

Organisasi

Penguatan Nilai

Organisasi

Sesuai dengan visimisi RS Kanker Rumusan tata

Nilai RS

24

BAB IV

Tersedianya data

dan masukan

untukpembuatan

sistem akuntansi

monthly monitoring

sub bagian

akuntansi

dan/ataumentor

berupa

masukan untuk

pembuatan

sistem

akuntansi monthly monitoring

dengan sopan (harmonis)

untuk menggerakan

pemanfaatan berbagai

sumber daya berupa

pengetahuan yang kurang

saya pahami tentang

laporanmonthlymonitoring

(kolaboratif) agar

kebutuhan laporan

permintaan eselon I

Kemenkes dapat terpenuhi

(berorientasi

pelayanan)

Dharmais : Menjadi

Caring & Smart

National Cancer

Center : Memberikan

pelayanan kanker

komprehensif

berbasisbuktiterkini, good clinica; governance, pantient

savety dan patient

carecenter

Dharmais : Profesional, Care, Continous Improvement, Synergy

2.Berkonsultasi

kepada rekan

bagian

pelaporan

Hasil

konsultasi

berupa data

yang

diperlukan

untuk

menyusun

laporan

monhly monitoring

Saya berkonsultasi

mengenai data yang

diperlukan agar laporan

dapat tersusun dengan

kualitas terbaik

(kompeten) serta

bertanya mengenai rincian

data agar cepat

menyesuaikandiriterhadap

perubahan atau tambahan

25

2 Pembuatan

Sistem Akuntansi

BerbasisExel

Output:

Sistem akuntansi

monthly monitoring

berbasisexel

3.Mengolah data

yang telah

didapatkan

Data laporan monthly monitoring

yang telah

siap

digunakan

permintaan dari eselon I

Kemenkes(adaptif)

Saya mengolah data

dengan jujur, bertanggung

jawab, cermat,disiplin dan

berintegritas tinggi

(akuntabel) untuk

menjaga nama baik

instansi(loyal)

1.Menyusun format laporan

keuangan

monthly monitoring

permintaan

eselon I

Kemenkes

Format laporan

monthly monitoring

berbasisexel

Saya menyusun format

laporan dengan pedoman

untuk memenuhi

permintaan dari eselon I

Kemenkes (berorientasi

pelayanan), dengan jujur, bertanggung jawab, cermat, disiplin, dan

berintegritas tinggi

(akuntabel) agar

merepresentasikan

keadaaan instansi sebenar-

benarnya untuk menjaga

namabaikinstansi(loyal)

Sesuai dengan visimisi RS Kanker

Dharmais : Menjadi

Caring & Smart

National Cancer Center : Memberikan

pelayanan kanker

komprehensif

berbasisbuktiterkini, good clinica; governance, pantient

savety dan patient

carecenter

Rumusan tata

Nilai RS

Dharmais : Profesional, Care, Continous Improvement, Synergy

26

2.Membuat

sistem akuntansi yangdiperlukan

Sistem akuntansi berbasisexel

Saya belajar membuat

sistem yang diperlukan

untuk laporan monthly

monitoring untuk

meningkatkan kompetensi

diri untuk menjawab

tantangan yang selalu

berubah (kompeten)

untuk menyesuaikan diri

dengan permintaan eselon

I (adaptif) seraya

bertukar pikiran dengan

rekan kerja untuk

menghasilkan nilai tambah

(kolaboratif)

3.Meminta persetujuan mentor atas

sistem akuntansi yang telah

dibuat

Persetujuan mentor atas

sistem

akuntansi yang telah

dibuat

Saya meminta persetujuan

mentor dengan sopan

untuk menghargai mentor

(harmonis) atas sistem

yang telah saya buat agar

terjadi double checking

yang dapat meminimalisir

kesalahan(kolaboratif)

27

3 Penyusunan Buku

Panduan

Output: Tersusunnya

buku panduan

sistem akuntansi

monthly monitoring

1.Membuat

rancangan buku

panduan sistem

akuntansi monthly monitoring

Rancangan

buku panduan

sistem akuntansi

pelaporan

Saya belajar membuat

buku panduan berbasis

elektronik untuk

meningkatkan kompetensi

diri (kompeten) untuk

menyesuaikan diri dengan

keadaan saat ini yang

serbadigital(adaptif)

Sesuai dengan visimisi RS Kanker

Dharmais : Menjadi

Caring & Smart

National Cancer

Center : Memberikan

pelayanan kanker

komprehensif

Rumusan tata

Nilai RS

Dharmais : Profesional, Care, Continous Improvement, Synergy

2. Menyusun

konten buku

panduan sistem

akuntansi

pelaporan

berbasisexel

Bukupanduan

sistem

akuntansi monthly monitoring

Saya menyusun konten

buku panduan dengan

jujur, bertanggung jawab,

cermat, disiplin, dan

berintegritas tinggi

(akuntabel) agar dapat

membantudalampengisian

sistem akuntansi monthly

monitoring berbasis exel

untuk memenuhi

permintaan eselon I

Kemenkes (berorientasi

pelayanan)

berbasisbuktiterkini, good clinica; governance, pantient

savety dan patient carecenter

3.Meminta persetujuan Persetujuan mentor atas Saya menghargai mentor

dengan meminta

28

4

UjiCoba

Output: Terlaksananyauji

coba sistem

akuntansi

monthly monitoring

mentor atas

buku panduan

sistem akuntansi

monthly monitoring

buku panduan

sistem

akuntansi monthly monitoring

persetujuan (harmonis)

agar menggerakan sumber

daya sehingga terjadi

double check untuk

meminimalisir kesalahan

(kolaboratif) agar dapat

menjaga nama baik

instansi(loyal)

1.Membuat surat

undangan rekan

Akuntansi & BMN untuk

menguji coba

sistem akuntansi

monthly monitoring

Undangan

kepada rekan

Akuntansi dan

BMN untuk

melaksanakan

uji coba

sistem

akuntansi monthly monitoring

Saya membuat undangan

dengan surat undangan

elektronik untuk

menyesuaikan diri

menghadapi perubahan

dunia yang serba

(adaptif) untuk

mengundang rekan kerja

agar membangun

lingkungan kerja yang

kondusif(harmonis)

Sesuai dengan visi-

misi RS Kanker

Dharmais : Menjadi

Caring & Smart

National Cancer

Center : Memberikan

pelayanan kanker

komprehensif

berbasisbuktiterkini, good clinica;

governance, pantient

Rumusan tata

Nilai RS

Dharmais : Profesional, Care, Continous Improvement, Synergy

2.Melaksanaan

uji coba sistem

akuntansi monthly

Terlaksananya

uji coba

sistem

akuntansi

Saya terbuka untuk

menerima masukan dari

rekan untuk

mengembangkan sistem

savety dan patient

carecenter

29

monitoring monthly monitoring

akuntansi yang saya buat

untuk menghasilkan nilai

tambah (kolaboratif)

serta melaksanakan tugas

dengan baik dengan

menjawab pertanyaan

yang akan timbul saat

pelaksanaan uji coba (kompeten)

3.Menyusunan

laporan hasil uji

coba sistem

akuntansi monthly monitoring

Laporan hasil uji

sistem

coba

akuntansi monthly monitoring

Saya menyusun laporan

hasil uji coba dengan jujur,

bertanggung jawab, cermat, disiplin, dan

berintegritas (akuntabel)

agar kedepannya dapat

memenuhi kebutuhan

instansi untuk membuat

laporanmonthlymonitoring

(berorientasi

pelayanan) untuk

menjaga nama baik

instansi(loyal)

30

5 Sosialisasi 1.Membuat surat Undangan Saya membuat undangan Sesuai dengan visi- Rumusan tata

Output:

Terlaksanakannya

sosialisasi sistem

akuntansi monthly monitoring

undangan untuk

pihak-pihak yang

tekait dengan

laporan monthly

monitoring

seperti bagian

Anggaran serta

bagianAkuntansi

danBMN

untuk bagian

Anggaran dan Bagian

Akuntansi

dengan surat undangan

elektronik untuk

menyesuaikan diri

menghadapi perubahan

digitalisasi surat (adaptif)

untuk mengundang rekan

kerja, kepala bagian,

kepala sub bagian

dan/atau mentor agar

mengetahui tentang sistem

yang telah dibuat agar

membangun lingkungan

kerja yang kondusif

(harmonis)

misi RS Kanker

Dharmais : Menjadi

Caring & Smart

National Cancer

Center : Memberikan

pelayanan kanker

komprehensif

berbasisbuktiterkini, good clinica;

governance, pantient

savety dan patient

carecenter

Nilai RS

Dharmais : Profesional, Care, Continous Improvement, Synergy

2.Melaksanakan

sosialisasi sistem

akuntansi monthly monitoring

Terlaksananya

sosialisasi

sistem

akuntansi monthly monitoring

Saya melaksanakan tugas

dengan maparkan tentang

sistem akuntansi yang

telah saya buat dengan

kualitas terbaik

(kompeten) serta

memberi kesempatan

kepada rekan dan atasan

untuk memberi masukan

31

6 Evaluasi

Output:

Terlaksanakannya

evaluasi sistem

akuntansi monthly

3.Membuat lap

sosialisasi sistem

akuntansi monthly monitoring

Laporan hasil

sosialiasi

sistem

akuntansi monthly monitoring

(kolaboratif) agar sistem

menjadi lebih baik untuk

memenuhi kebutuhan

laporkan keuangan

permintaan eselon I

Kemenkes (berorientasi

pelayanan) agar

merepresentasikan

keadaan sebenar

benarnya untuk menjaga

namabaikinstansi(loyal)

Saya membuat laporan

dengan jujur, bertangung

jawab,cermat,disiplin,dan

berintegritas(akuntabel)

1.Membuat instrumen evaluasi

Instrumen evaluasi berupa

catatan

tentang apa

saja yang

Saya memahami dan

memenuhi kebutuhan

laporan akuntansi

pelaporan (berorientasi

pelayanan) untuk

meningkatkan kompetensi

Sesuai dengan visi-

misi RS Kanker

Dharmais : Menjadi

Caring & Smart

National Cancer

Center : Memberikan

Rumusan tata

Nilai RS

Dharmais : Profesional, Care, Continous

32

monitoring perlu

diperbaiki dari

sistem

akuntansi montly monitoring

yang telah

dibuat

diri untuk menghadapi

tantangan yang selalu

berubah(kompeten)

pelayanan kanker

komprehensif

berbasisbuktiterkini, good clinica; governance, pantient

savety dan patient

carecenter

Improvement, Synergy

2.Mengumpulkan data untuk perbaikan

Data yang

diperlukan untuk

pebaikan

sistem

akuntansi montly monitoring yang telah

dibuat

3.Mengolah dan analisisdata Data yang siap untuk

digunakan untuk

perbaikan

Saya mengumpulkan data

dengan jujur, bertanggung

jawab,cermat,disiplin,dan

berintegritas tinggi

(akuntabel) sehingga

pelaporan yang dilakukan

tetap menjaga nama baik

instansi(loyal)

Saya mengolah dan menganalisis data dengan

jujur, bertanggung jawab, cermat dan berintegritas

(akuntabel) agar data

33

4.Memperbaiki

sesuai hasil evaluasi

sistem

akuntansi

montly monitoring

yang telah

dibuat

yang ada dapat disajikan

sebenar benarnya untuk

menjaga nama baik

instansi (loyal) dengan

terus bekerja sama dengan

rekan kerja untuk

menggerakan pemanfaatan

berbagai sumber daya

untuk tujuan bersama

(kolaboratif)agartercipta

suasana kerja yang

kondusif(harmonis)

Sistem akuntansi dan buku panduan

monthly monitoring

setelah

perbaikan

Sesegera mungkin

memperbaiki kesalahan

dan cepat tanggap dalam

menghadapi perubahan

(adaptif)

34

4.2 Penjadwalan Pelaksanaan Kegiatan Aktualisasi

Pelaksanaan dan pembuatan laporan aktualisasi tidak terlepas dari jadwal yang telah dibuat, dimana dengan pembuatan

jadwal maka akan dapat terlihat target pelaksanaan dan penyelesaian setiap kegiatan. Berikut adalah jadwal yang penulis buat

untukkegiatanaktualisasi:

JudulAktualisasi : Pembuatan Sistem Akuntansi Monthly Monitoring Berbasis

Excel Dalam Rangka Optimalisasi Sistem Pelaporan di

RumahSakitKankerDharmais

WaktuPelaksanaan : 5Agustus – 9September2022

TempatPelaksanaan : UnitAkuntansidanBMNRumahSakitKankerDharmais

Tabel8TimelineKegiatanAktualisasi

Dalammelaksanakankegiatanaktualisasiini,penulisdisukungdandibantuolehbeberapapihakyaitu:

35

No Kegiatan Agustus September 1 2 3 4 1 2 1 Persiapan

Pembuatan sistem akuntansi berbasis exel

Menyusun buku panduan

Uji coba

Sosialisasi

Evaluasi

2

3

4

5

6

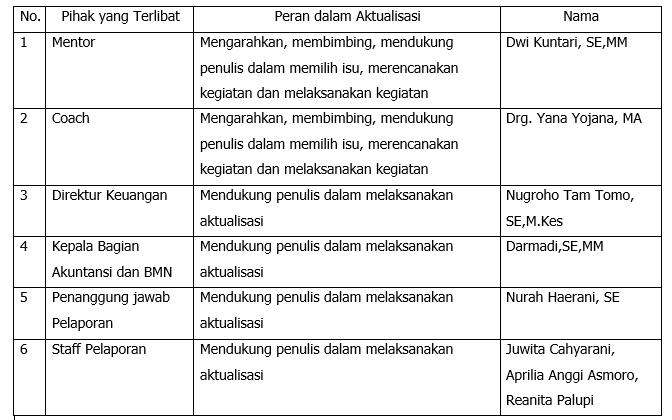

4.3 Para Pihak yang Terlibat dan Perannya dalam Aktualisasi

Tabel9ParaPihakyangTerlibatdanPerannyadalamAktualisasi

No. PihakyangTerlibat PerandalamAktualisasi Nama

1 Mentor Mengarahkan, membimbing, mendukung penulis dalam

memilih isu, merencanakan kegiatan dan melaksanakan

kegiatan

2 Coach Mengarahkan, membimbing, mendukung penulis dalam

memilih isu, merencanakan kegiatan dan melaksanakan

kegiatan

DwiKuntari,SE,MM

Drg.YanaYojana,MA

3 DirekturKeuangan Mendukungpenulisdalammelaksanakanaktualisasi NugrohoTamTomo,SE,M.Kes

4 Kepala Bagian Akuntansi

danBMN Mendukungpenulisdalammelaksanakanaktualisasi Darmadi,SE,MM

5 Penanggung jawab

Pelaporan Mendukungpenulisdalammelaksanakanaktualisasi NurahHaerani,SE

6 StaffPelaporan Mendukungpenulisdalammelaksanakanaktualisasi Juwita Cahyarani, ApriliaAnggi Asmoro,ReanitaPalupi

36

BAB V

LAPORAN HASIL KEGIATAN AKTUALISASI

5.1 Pelaksanaan Aktualisasi

Pelaksanaan aktualisasi diperlukan sebagai pedoman bagi penulis dalam menyelesaikan tugas dan menerapkan peran, fungsi, serta kedudukan PNS dalam perannya sebagai perawat yaitu nilai-nilai dasar BerAKHLAK (Berorientasi pelayanan, akuntabel, kompeten, harmonis, loyal, adaptif, dan kolaboratif), manajemen ASN, dan SMART ASN pada profesi perawatahlipertamadi PoliAnakRSUPDr.HasanSadikinBandung,padabagianinipenulis akan menjelaskan uraian kegiatan yang telah dilaksanakan berdasarkan rancangan aktualisasi.

Tabel10TahapanKegiatanAktualisasi No Kegiatan

1 Persiapan

1.1Berkonsultasi kepada

5-10 Agustus 2022 Terlaksana

1.2Berkonsultasi kepada

1.3Mengolah data yang

2.1Menyusun format

11-17 Agustus 2022 Terlaksana

2.3Meminta persetujuan

37

TahapanKegiatan Waktu Pelaksanaan Status Realisasi

sistem akuntansi monthly

pembuatan

monitoring

kepala

akuntansi

mentor

sub bagian

dan/atau

rekanbagianpelaporan

telahdidapatkan

akuntansi berbasisexcel

2 Pembuatan sistem

laporan

monthly

permintaan

Kemenkes

akuntansi

diperlukan

keuangan

monitoring

eselon I

2.2Membuat sistem

yang

3 Menyusun bukupanduan

mentor atas sistem akuntansi yang telah dibuat

3.1Membuat rancangan buku panduan sistem akuntansi monthly monitoring

3.2Menyusun buku panduan sistem akuntansi pelaporanberbasisexcel

3.3Meminta persetujuan mentor atas buku panduan sistem akuntansi monthly monitoring

4 UjiCoba 4.1Membuat surat undangan rekan Akuntansi & BMN untuk menguji coba sistem akuntansi monthly monitoring

4.2Melaksanaan uji coba sistem akuntansi monthly monitoring

4.3Menyusunan laporan hasil uji coba sistem akuntansi monthly monitoring

5 Sosialisasi 5.1Membuat surat undangan untuk pihakpihak yang tekait dengan laporan monthly

18 24 Agustus 2022 Terlaksana

25-31 Agustus 2022 Terlaksana

1-5 September 2022 Terlaksana

38

6 Evaluasi

monitoringsepertibagian Anggaran serta bagian AkuntansidanBMN

5.2Melaksanakan sosialisasi sistem akuntansi monthly monitoring

5.3Membuat lap sosialisasi sistem akuntansi monthly monitoring

6.1Membuat instrumen evaluasi

6.2Mengumpulkan data untukperbaikan

6.3Mengolah dan analisis data

6.4Memperbaiki sesuai hasil evaluasi

5.2 Hasil Aktualisasi dan Pembahasan

Kegiatan 1

Nama

Kegiatan/Tahapan

Kegiatan

6-9 September 2022 Terlaksana

Persiapanpembuatansistemakuntansimonthlymonitoring

1. Berkonsultasi kepada kepala sub bagian akuntansi dan/atau mentor

2. Berkonsultasikepadarekanbagianpelaporan

3. Mengolahdatayangtelahdidapatkan

TanggalPelaksanaan 5-10Agustus2022

Relevansi

Kegiatan/Tahapan

Kegiatan dengan

Nilai-NilaiDasarPNS

Berorientasi Pelayanan:

Saya berkonsultasi dengan mentor untuk mengidentifikasi

kebutuhan apa saja yang dibutuhkan untuk membuat paparan

monthlymonitoringdenganproaktif.

Akuntabel:

Saya mengolah data dengan akuntabel sehingga data yang ada

39

Kontribusi terhadap

Visi dan Misi

Organisasi

Penguatan Nilai-Nilai

Organisasi

dapatdipertanggungjawabkandandapatdievaluasikembali

Kompeten:

Saya terus belajar dan meningkatkan kompetensi diri secara

terus-menerus sebagai akuntan dalam mengolah data yang ada dalam paparan monthly monitoring dengan melakukan tugas aktualisasisayadengankualitasyangterbaik.

Harmonis:

Saya berkonsultasi dengan rekan bagian pelaporan dengan sopan sehinggaterciptanyahubunganyangbaikdenganrekankerja

Loyal:

Saya berkonsultasi dengan sopan untuk menghindari tindakan, ucapan, perbuatan yang menjurus pada radikalisme yang

bertentanandengannilaipancasila

Adaptif:

Saya berkonsultasi dengan menunjukan keingintahuan yang

tinggi terhadap paparan monthly monitoring yang tergolong

laporanyangbaru

Kolaboratif:

Saya menerima pendapat dan saran dari rekan pelaporan dan atasan dalam menyelesaikan pembuatan paparan monthly monitoring

Saya berkonsultasi dan mengolah data untuk menyusun laporan keuangan untuk mendukung visi rumah sakit ―menjadi caring & smart national cancer center‖

Kegiatan konsultasi untuk persiapan pembuatan paparan monthly monitoring untuk mempertanggung jawabkan keuangan yang

telah dijalankan oleh rumah sakit sejalan dengan salah satu nilai

yangadapadaRSKankerDharmaisyaituprofesional

Output

1. Hasil konsultasi berupa masukan untuk pembuatan sistem akuntansimonthlymonitoring

2. Hasil konsultasiberupadata yang diperlukan untuk menyusun laporanmonhlymonitoring

40

3. Datalaporanmonthlymonitoringyangtelahsiapdigunakan Manfaat/ Hasil Capaian Hasil konsultasi diharapkan berupa gambaran dan data yang nantinya akan digunakan utuk membuat sistem akuntansi untuk mempermudah pembuatan paparan monthly monitoring sehingga terbentuklaporanaktualisasidanpaparanmonthlymonitoring

AnalisisDampak MenerapkanNilaiBerAKHLAK Tidak Menerapkan Nilai

BerAKHLAK

1. Jika menerapkan nilai berorientasi pelayanan, maka konsultasi berjalan dengan baik dan menghasilkan masukan dan datauntukpembuatansistem akuntansimonthlymonitoring

2. Jika menerapkan nilai kolaboratif, makakonsultasi akan berjalan dengan baik dikarenakan adanya kesediaan kerjasama antara pesertalatsardanpihak yang terkait dalam pembuatan aktualisasi

3. Jika menerapkan nilai akuntabel, maka konsultasi akan berjalan secara efisien serta pembuatan sistem berjalansesuaitujuan

4. Jika menerapkan nilai adaptif, maka konsultasi akan menghasilkan suatu perubahan atau inovasi yang lebihbaik

1. Jika tidak menerapkan nilai berorientasi pelayanan, maka konsultasi tidak berjalan dengan baik dan tidak menghasilkan masukan dan data untuk pembuatan sistem akuntansi monthlymonitoring

2. Jika tidak menerapkan nilai kolaboratif, maka konsultasi tidak akan berjalan dengan baik dikarenakan tidak adanya kesediaan kerjasama antara peserta latsar dan pihak yang terkait dalam pembuatan aktualisasi

3. Jika tidak menerapkan nilai akuntabel, maka konsultasi akan tidak akan berjalan secara efisien serta pembuatan sistem tidakberjalansesuaitujuan

4. Jika tidak menerapkan nilai adaptif, maka konsultasin tidak akan menghasilkan suatu perubahan atau inovasi yang lebihbaik

41

5. Jika menerapkan nilai harmonis, maka konsultasi akan menghasilkan suatu lingkungan kerja yang kondusif

6. Jika menerapkan nilai kompeten, maka media data yang diolah merupakan data yang paling cocok untuk paparanmonthlymonitoring

7. Jika menerapkan nilai loyal, maka aktualisasi akan selesai tepat pada waktunya danprosesberjalanlancar

5. Jika tidak menerapkan nilai harmonis, maka konsultasi tidak akan menghasilkan suatu lingkungankerjayangkondusif

6. Jikatidak menerapkan nilai kompeten, maka media data yang diolah bukan merupakan data yang paling cocok untuk paparanmonthlymonitoring

7. Jika tidak menerapkan nilai loyal, maka aktualisasi akan tidak akan selesai tepat pada waktunya dan proses tidak akan berjalanlancar

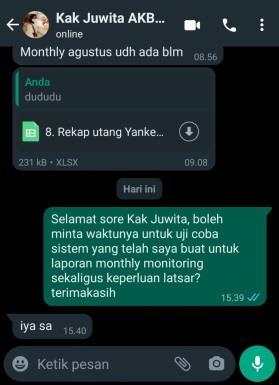

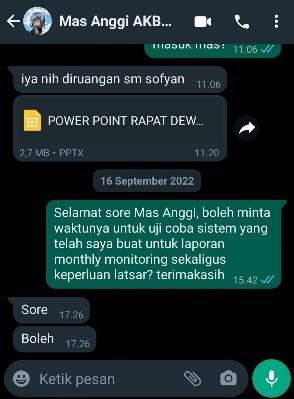

Dokumentasi Gambar I Konsultasi dengan mentor dan kepala bagian akuntansi danbmn

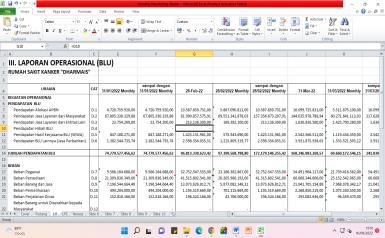

GambarIIKonsultasikepadarekanbagianpelaporan

GambarIIIDatamonthlymonitoringyangsiapdigunakan

Kendaladansolusi Tidak ditemukan kedala pada tahap kegiatan konsultasi rancanganaktualisasi

42

Kegiatan 2

Nama

Kegiatan/Tahapan

Kegiatan

Pembuatansistemakuntansiberbasisexcel

1. Menyusun format laporan keuangan monthly monitoring permintaaneselonIKemenkes

2. Membuatsistemakuntansiyangdiperlukan

3. Memintapersetujuanmentoratassistemakuntansi

TanggalPelaksanaan 11-17Agustus2022

Relevansi

Kegiatan/Tahapan

Kegiatan dengan

Nilai-NilaiDasarPNS

Berorientasi Pelayanan:

Saya membuat sistem akuntansi monthly monitoring permintaan eselon I Kemenkes dengan cekatan dan solutif. Dalam proses ini saya melakukan perbaikan tiada henti sesuai dengan saran para pihak yang terlibat sehingga menghasilkan produk yang

berkualitas untuk meningkatkan kepuasan dalam memberikan

pelayanan

Akuntabel:

Saya membuat sistem sesuai dengan stardar akuntansi yang berlakudenganpenuhtanggungjawab

Kompeten:

Saya meningkatkan kompetensi diri dengan membuat sistem akuntansidengankualitasyangterbaiksesuaidenganarahandan masukanpihak-pihakterkait

Harmonis:

Saya menerima masukan dari mentor sehingga tercipta lingkungankerjayangkondusif

Loyal:

Saya menyiapkan ide tentang sistem akuntansi yang saya buat

denganikhlasdandantanpapamrih.Tindakanyangsayalakukan inimerupakanpenerapanatassikapantusias.

Adaptif:

Saya selalu menyesuaikan diri terhadap masukan dari mentor.

Tindakan yang saya lakukan ini merupakan penerapan atas sikap

43

Kontribusi terhadap

Visi dan Misi

Organisasi

antusias

Kolaboratif:

Saya bekerja sama dengan mentor terkait pembuatan sistem untukmenghasilkanoutputyangterbaik

Saya menyusun sistem akuntansi monthly monitoring untuk mendukung proses akuntansi yang ada pada rumah sakit sehingga mendukung visi rumah sakit ―menjadi caring & smart national cancer center‖

Organisasi kegiatan penyusunan sistem akuntansi monthly monitoring di uniitAkuntansidanBMNsejalandengannilaiRumahSakitKAnker

Penguatan Nilai-Nilai

DharmaisyaituImprovement

Output

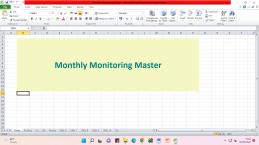

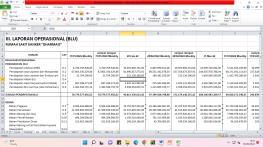

1.Formatlaporanmonthlymonitoringberbasisexel

2.Sistemakuntansiberbasisexel

3.Persetujuanmentoratassistemakuntansiyangtelahdibuat

Manfaat/ Hasil

Capaian

Sistem akuntansi monthly monitoring di unit akuntasi dan BMN Rumah Sakit Kaker Dharmais semoga dapat membantu bagian pelaporan dalam manyusun paparan monthly monitoring dengan lebihefektifdanefisien

AnalisisDampak MenerapkanNilaiBerAKHLAK TidakMenerapkanNilai BerAKHLAK

1. Jika menerapkan nilai berorientasi pelayanan maka dalam meminta persetujuan atas sistem yang dibuat akan berjalan dengan baik dan menghasilkan perbaikan kualitas substansi dari sistem tersebut

1. Jika tidak menerapkan

nilai berorientasi pelayanan maka dalam meminta persetujuan atas sistem yang dibuat tidak akan berjalan dengan baik dan menghasilkan perbaikan kualitas substansi dari sistemtersebut

2. Jika menerapkan nilai akuntabel, maka persetujuan atas sistem yang telah dibuat akan berjalan secara

2. Jika tidak menerapkan nilai akuntabel, maka persetujuan atas sistem

44

efisien serta sistem dibuat sesuai tujuan yang telah dibuat akan tidak berjalan secara efisien serta sistem dibuat sesuai tidaktujuan

3. Jika menerapkan nilai kompeten, maka sistem yang dihasilkan merupakansistemyangterbaik

Jika tidak menerapkan nilai kompeten, maka sistem yang dihasilkan bukan merupakan sistem yang terbaik

4. Jika menerapkan nilai harmonis, maka persetujuan mentor akan sistem yang telah dibuat akan kondusif

5. Jika menerapkan nilai loyal, maka pembuatan sistem akuntansi akanberjalandenganlancar

6. Jika menerapkan nilai adaptif, maka sistem akuntansi akan menghasilkan suatu perubahan atauinovasiyanglebihbaik

4. Jika tidak menerapkan nilai harmonis, maka persetujuan mentor akan sistem yang telah dibuat akankondusif

5. Jika tidak menerapkan nilailoyal,makapembuatan sistem akuntansi akan tidak berjalandenganlancar

6. Jika menerapkan nilai adaptif, maka sistem akuntansi akan menghasilkan suatu perubahan atau inovasi yanglebihbaik

7. Jika menerapkan nilai kolaboratif, maka persetujuan mentor akan berjalan dengan baik dikarenakan adanya kesediaan kerja sama antara peserta latsar danmentor

7. Jika tidak menerapkan nilai kolaboratif, maka persetujuan mentor tidak akan berjalan dengan baik dikarenakan tidak adanya kesediaan kerja sama antara peserta latsar dan mentor

45

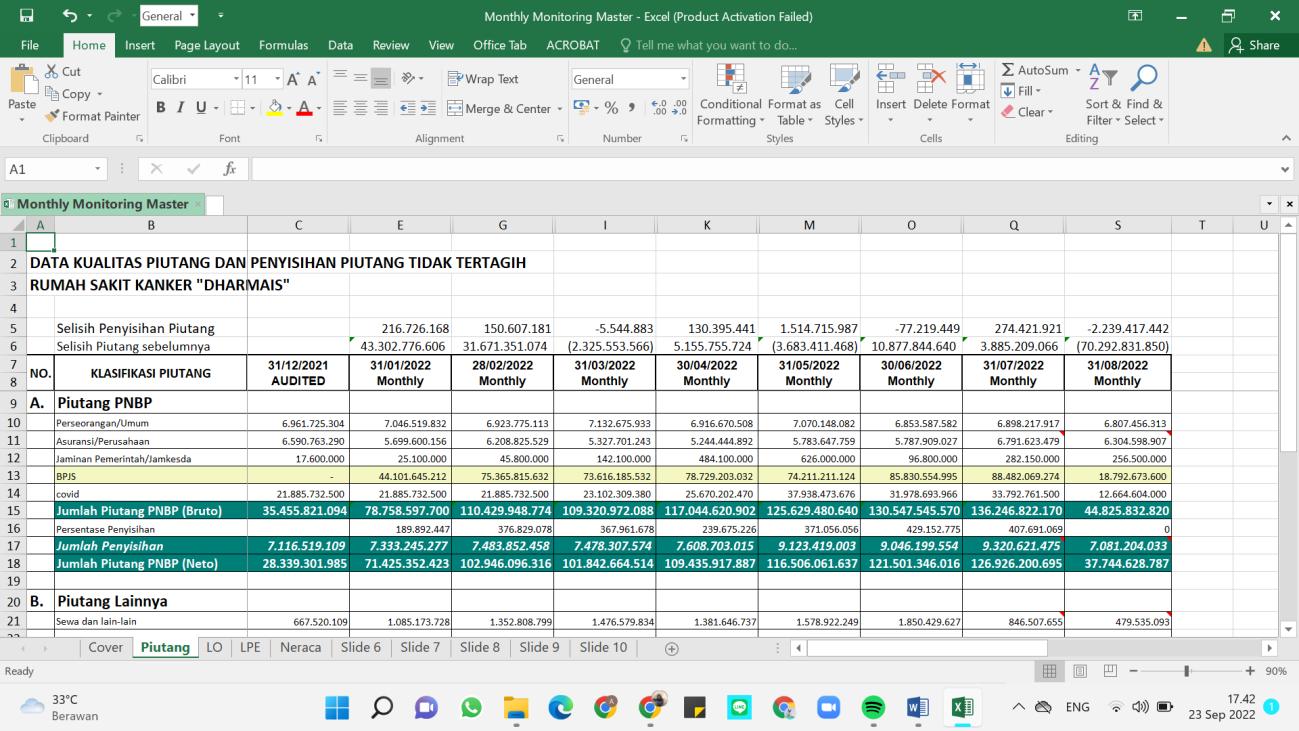

Dokumentasi

GambarIVFormatlaporanmonthlymonitoringberbasisexcel

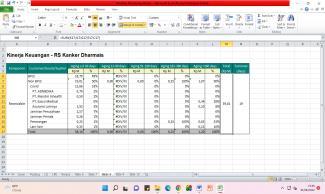

GambarVSistemakuntansiberbasisexcel

GambarVIMemintapersetujuanmentor

Kendaladansolusi Kendala yang ditemukan saat pembuatan sistem akuntansi monthly monitoring adalah seringnya rumus exel yang tergeser atausalahtarik.

Solusi yang penulis ambil adalah dengan persetujuan dengan mentorsehinggaterjadidoublecheckapabilaterjadikesalahan

Kegiatan 3

Nama

Kegiatan/Tahapan

Kegiatan

Menyusunbukupanduan

1. Membuat rancangan buku panduan sistem akuntansi monthly monitoring

2. Menyusun buku panduan sistem akuntansi pelaporan berbasis excel

3. Meminta persetujuan mentor atas buku panduan sistem akuntansimonthlymonitoring

TanggalPelaksanaan

Relevansi

Kegiatan/Tahapan

Kegiatan dengan

Nilai-NilaiDasarPNS

18-24Agustus2022

Berorientasi Pelayanan:

Saya membuat buku panduan sistem akuntansi monthly monitoring permintaan eselon I Kemenkes dengan cekatan dan solutif. Dalam proses ini saya melakukan perbaikan tiada henti sesuai dengan saran para pihak yang terlibat sehingga

46

Kontribusi terhadap

Visi dan Misi

Organisasi

Penguatan Nilai-Nilai

Organisasi

menghasilkan produk yang berkualitas untuk meningkatkan kepuasandalammemberikanpelayanan

Akuntabel:

Saya membuat buku panduan sistem sesuai dengan stardar

akuntansiyangberlakudenganpenuhtanggungjawab

Kompeten:

Saya meningkatkan kompetensi diri dengan membuat buku panduan sistem akuntansi dengan kualitas yang terbaik sesuai denganarahandanmasukanpihak-pihakterkait

Harmonis:

Saya menerima masukan dari mentor sehingga tercipta lingkungankerjayangkondusif

Loyal:

Saya menyiapkan ide tentang sistem akuntansi yang saya buat denganikhlasdandantanpapamrih.Tindakanyangsayalakukan inimerupakanpenerapanatassikapantusias.

Adaptif:

Saya selalu menyesuaikan diri terhadap masukan dari mentor.

Tindakan yang saya lakukan ini merupakan penerapan atas sikap

antusias

Kolaboratif:

Saya bekerja sama dengan mentor terkait pembuatan sistem untukmenghasilkanoutputyangterbaik

Saya menyusun buku panduan sistem akuntansi monthly monitoring untuk mendukung proses akuntansi yang ada pada rumah sakit sehingga mendukung visi rumah sakit ―menjadi caring & smart national cancer center‖

Kegiatan penyusunan buku panduan sistem akuntansi monthly monitoringdiunitAkuntansidanBMNsejalandengannilaiRumah

SakitKankerDharmaisyaituImprovement

Output

1. Rancanganbukupanduansistemakuntansipelaporan

2. Bukupanduansistemakuntansimonthlymonitoring

47

3. Persetujuan mentor atas buku panduan sistem akuntansi monthlymonitoring

Capaian Buku panduan sistem akuntansi monthly monitoring di unit akuntasi dan BMN Rumah Sakit Kaker Dharmais semoga dapat membantu bagian pelaporan dalam manyusun paparan monthly monitoringdenganlebihefektifdanefisien

Manfaat/ Hasil

AnalisisDampak MenerapkanNilaiBerAKHLAK TidakMenerapkanNilai

BerAKHLAK

1. Jika menerapkan nilai berorientasi pelayanan maka dalam meminta persetujuan atas buku panduan sistem yang dibuat akan berjalan dengan baik dan menghasilkan perbaikan kualitas substansidarisistemtersebut

1. Jika tidak menerapkan

nilai berorientasi pelayanan maka dalam meminta persetujuan atas buku

panduansistemyangdibuat tidak akan berjalan dengan baik dan menghasilkan perbaikan kualitas substansi darisistemtersebut

2. Jika menerapkan nilai akuntabel, maka persetujuan atas buku panduan sistem yang telah dibuat akan berjalan secara efisien serta sistemdibuatsesuaitujuan

2. Jika tidak menerapkan

nilai akuntabel, maka persetujuan atas buku panduan sistem yang telah dibuat akan tidak berjalan secara efisien serta sistem dibuatsesuaitidaktujuan

3. Jika menerapkan nilai kompeten, maka buku panduan sistem yang dihasilkan merupakan sistem yang terbaik

Jika tidak menerapkan nilai kompeten, maka buku panduan sistem yang dihasilkan bukan merupakan sistem yang terbaik

4. Jika menerapkan nilai harmonis, maka persetujuan mentor akan

4. Jika tidak menerapkan nilai harmonis, maka

48

Dokumentasi

buku panduan sistem yang telah dibuatakankondusif persetujuan mentor akan buku panduan sistem yang telahdibuatakankondusif

5. Jika menerapkan nilai loyal, maka pembuatan buku panduan sistem akuntansi akan berjalan denganlancar

6. Jika menerapkan nilai adaptif, maka buku panduan sistem akuntansi akan menghasilkan suatu perubahan atau inovasi yang lebih baik

7. Jika menerapkan nilai kolaboratif, maka persetujuan mentor akan berjalan dengan baik dikarenakan adanya kesediaan kerja sama antara peserta latsar danmentor

5. Jika tidak menerapkan nilailoyal,makapembuatan buku panduan sistem akuntansi akan tidak berjalandenganlancar

6. Jika menerapkan nilai adaptif, maka buku panduan sistem akuntansi akan menghasilkan suatu perubahan atau inovasi yanglebihbaik

7. Jika tidak menerapkan nilai kolaboratif, maka persetujuan mentor tidak akan berjalan dengan baik dikarenakan tidak adanya kesediaan kerja sama antara peserta latsar dan mentor

GambarVIIRancanganbukupanduan

GambarVIIIBukupanduan

GambarIXPersetujuanmentor

49

Kendaladansolusi Tidak ada kendala yang terjadi saat pembuatan buku panduan sistemakuntansimonthlymonitoring

Kegiatan 4

Nama

Kegiatan/Tahapan

Kegiatan

UjiCoba

1. Membuat surat undangan rekan Akuntansi & BMN untuk mengujicobasistemakuntansimonthlymonitoring

2. Melaksanaanujicobasistemakuntansimonthlymonitoring

3. Menyusunan laporan hasil uji coba sistem akuntansi monthly monitoring

TanggalPelaksanaan 25-31Agustus2022

Relevansi

Kegiatan/Tahapan

Kegiatan dengan

Nilai-NilaiDasarPNS

Berorientasi Pelayanan:

Saya membuat melakukan uji coba sistem akuntansi monitoring permintaan eselon I Kemenkes dengan cekatan dan solutif.

Dalam proses ini saya melakukan perbaikan tiada henti sesuai dengan saran para pihak yang terlibat sehingga menghasilkan produk yang berkualitas untuk meningkatkan kepuasan dalam

memberikanpelayanan

Akuntabel:

Sayamembuatmelakuanujicobasistemdenganpenuhtanggung jawab

Kompeten:

Saya meningkatkan kompetensi diri dengan membuat melakukan ujicobasistemakuntansidengankualitasyangterbaiksesuaidan menerimaarahandanmasukanpihak-pihakterkait

Harmonis:

Saya menerima masukan dari pihak terkait sehingga tercipta lingkungankerjayangkondusif

50

Kontribusi terhadap

Visi dan Misi

Organisasi

Loyal:

Saya menyiapkan ide tentang sistem akuntansi yang saya buat denganikhlasdandantanpapamrih.Tindakanyangsayalakukan inimerupakanpenerapanatassikapantusias.

Adaptif:

Saya selalu menyesuaikan diri terhadap masukan dari pihak terkait. Tindakan yang saya lakukan ini merupakan penerapan

atassikapantusias

Kolaboratif:

Saya bekerja sama dengan mentor terkait pembuatan sistem untukmenghasilkanoutputyangterbaik

Saya melakukan uji coba sistem akuntansi monthly monitoring untuk mendukung proses akuntansi yang ada pada rumah sakit sehingga mendukung visi rumah sakit ―menjadi caring & smart national cancer center‖

Organisasi kegiatan uji coba sistem akuntansi monthly monitoring di uniit Akuntansi dan BMN sejalan dengan nilai Rumah Sakit KAnker

Penguatan Nilai-Nilai

DharmaisyaituImprovement

Output

1. Undangan kepada rekan Akuntansi dan BMN untuk melaksanakanujicobasistemakuntansimonthlymonitoring

2. Terlaksananyaujicobasistemakuntansimonthlymonitoring

3. Laporanhasilujicobasistemakuntansimonthlymonitoring

Manfaat/ Hasil Capaian Laporan uji coba yang berisi saran perbaikan dari pihak terkait agarsistemyangdibuatmerupakansistemyangpalingbaik

AnalisisDampak MenerapkanNilaiBerAKHLAK

TidakMenerapkanNilai

BerAKHLAK

1. Jika menerapkan nilai berorientasi pelayanan maka dalam meminta uji coba sistem yang dibuat akan berjalan dengan baik dan menghasilkan perbaikan kualitas substansi dari sistem

1. Jika tidak menerapkan

nilai berorientasi pelayanan maka dalam uji coba atas

sistem yang dibuat tidak

akan berjalan dengan baik dan menghasilkan

51

tersebut

2. Jika menerapkan nilai akuntabel, maka uji coba atas sistem yang telah dibuat akan berjalan secara efisien serta sistem dibuat sesuai tujuan

3. Jika menerapkan nilai kompeten, maka sistem hasil uji coba yang dihasilkan merupakan sistem yang terbaik

perbaikan kualitas substansi darisistemtersebut

2. Jika tidak menerapkan

nilai akuntabel, maka uji coba atas sistem yang telah dibuat akan tidak berjalan secara efisien serta sistem dibuatsesuaitidaktujuan

Jika tidak menerapkan nilai kompeten, maka hasil sistem uji coba yang dihasilkan bukan merupakan sistem yang terbaik

4. Jika menerapkan nilai harmonis, maka uji coba akan sistem yang telahdibuatakankondusif

5. Jika menerapkan nilai loyal, maka uji coba sistem akuntansi akanberjalandenganlancar

6. Jika menerapkan nilai adaptif, maka uji coba sistem akuntansi akan menghasilkan suatu perubahan atau inovasi yang lebih baik

7. Jika menerapkan nilai kolaboratif, maka uji coba akan berjalan dengan baik dikarenakan adanya kesediaan kerja sama

4. Jika tidak menerapkan

nilai harmonis, maka uji coba akan sistem yang telahdibuatakankondusif

5. Jika tidak menerapkan nilai loyal, maka uji coba akuntansi akan tidak berjalandenganlancar

6. Jika menerapkan nilai adaptif, maka uji coba sistem akuntansi akan menghasilkan suatu perubahan atau inovasi yanglebihbaik

7. Jika tidak menerapkan

nilai kolaboratif, maka uji coba tidak akan berjalan dengan baik dikarenakan

52

Dokumentasi

antara peserta latsar dan pihak

terkait

GambarXUndangankepadarekan

tidak adanya kesediaan

kerja sama antara peserta

latsardanpihakterkait

GambarXIPelaksanaanujicoba

GambarXIIPenyusunanlaporanujicoba

Kendaladansolusi Terdapat beberapa masukan dari rekan pelaporan tentang kekurangansistemini.

Solusi yang penulis ambil adalah memperbaiki sistem dengan

pengetahuanyangtelahdidapatkansaatmelakukanujicoba

Kegiatan 5

53

Nama

Kegiatan/Tahapan

Kegiatan

Sosialisasi

1. Membuat surat undangan untuk pihak-pihak yang tekait dengan laporan monthly monitoring seperti bagian Anggaran sertabagianAkuntansidanBMN

2. Melaksanakansosialisasisistemakuntansimonthlymonitoring

3. Membuatlapsosialisasisistemakuntansimonthlymonitoring

TanggalPelaksanaan 1-5September2022

Relevansi

Kegiatan/Tahapan

Kegiatan dengan

Nilai-NilaiDasarPNS

Berorientasi Pelayanan:

Saya membuat melakukan sosialisasi sistem akuntansi monthly monitoring permintaan eselon I Kemenkes dengan cekatan dan solutif. Dalam proses ini saya melakukan perbaikan tiada henti sesuai dengan saran para pihak yang terlibat sehingga

menghasilkan produk yang berkualitas untuk meningkatkan

kepuasandalammemberikanpelayanan

Akuntabel:

Sayamelakukansosialisasi denganpenuhtanggungjawab

Kompeten:

Saya meningkatkan kompetensi diri dengan melakukan sosialisasi sistem akuntansi dengan kualitas yang terbaik sesuai dengan arahandanmasukanpihak-pihakterkait

Harmonis:

Saya menerima masukan dari pihak terkait sehingga tercipta lingkungankerjayangkondusif

Loyal:

Saya menyiapkan ide tentang sistem akuntansi yang saya buat denganikhlasdandantanpapamrih.Tindakanyangsayalakukan inimerupakanpenerapanatassikapantusias.

Adaptif:

Saya selalu menyesuaikan diri terhadap masukan dari mentor.

Tindakan yang saya lakukan ini merupakan penerapan atas sikap

antusias

Kolaboratif:

54

Kontribusi terhadap

Visi dan Misi

Organisasi

Saya bekerja sama dengan mentor terkait pembuatan sistem untukmenghasilkanoutputyangterbaik

Saya malakukan sosialisasi tentang sistem akuntansi monthly monitoring untuk mendukung proses akuntansi yang ada pada rumah sakit sehingga mendukung visi rumah sakit ―menjadi caring & smart national cancer center‖

Organisasi kegiatan sosialisasi sistem akuntansi monthly monitoring di uniit Akuntansi dan BMN sejalan dengan nilai Rumah Sakit Kanker DharmaisyaituImprovement

Penguatan Nilai-Nilai

Output

1. UndanganuntukbagianAnggarandanBagianAkuntansi

2. Terlaksananya sosialisasi sistem akuntansi monthly monitoring

3. Laporan hasil sosialiasi sistem akuntansi monthly monitoring

Manfaat/ Hasil Capaian Pengetahuan tentang sistem akuntansi monthly monitoring ke pihakterkait

AnalisisDampak MenerapkanNilaiBerAKHLAK TidakMenerapkanNilai BerAKHLAK

1. Jika menerapkan nilai berorientasi pelayanan maka dalam meminta sosialisasi sistem yang

dibuat akan berjalan dengan baik dan menghasilkan perbaikan kualitas substansi dari sistem tersebut

2. Jika menerapkan nilai akuntabel, maka sosialisasi atas sistem yang

telah dibuat akan berjalan secara efisien serta sistem dibuat sesuai

tujuan

1. Jika tidak menerapkan

nilai berorientasi pelayanan maka dalam sosialisasi atas sistem yang dibuat tidak akan berjalan dengan baik dan menghasilkan

perbaikan kualitas substansi darisistemtersebut

2. Jika tidak menerapkan

nilai akuntabel, maka sosialisasi atas sistem yang

telah dibuat akan tidak

berjalan secara efisien serta sistem dibuat sesuai tidak

55

3. Jika menerapkan nilai kompeten, maka sistem hasil sosialisasi yang dihasilkan merupakan sistem yang terbaik

tujuan

Jika tidak menerapkan nilai kompeten, maka hasil sistem sosialisasi yang dihasilkan bukan merupakan sistem yang terbaik

4. Jika menerapkan nilai harmonis, maka sosialisasi akan sistem yang telahdibuatakankondusif

5. Jika menerapkan nilai loyal, maka sosialisasi sistem akuntansi akanberjalandenganlancar

6. Jika menerapkan nilai adaptif, maka sosialisasi sistem akuntansi akan menghasilkan suatu perubahan atau inovasi yang lebih baik

4. Jika tidak menerapkan nilai harmonis, maka sosialisasi akan sistem yang telahdibuatakankondusif

5. Jika tidak menerapkan nilai loyal, maka sosialisasi akuntansi akan tidak berjalandenganlancar

6. Jika menerapkan nilai adaptif, maka sosialisasi sistem akuntansi akan menghasilkan suatu perubahan atau inovasi yanglebihbaik

7. Jika tidak menerapkan nilai kolaboratif, maka sosialisasi tidak akan berjalan dengan baik dikarenakan tidak adanya kesediaan kerja sama antara peserta latsar dan pihakterkait Dokumentasi

7. Jika menerapkan nilai kolaboratif, maka sosialisasi akan berjalan dengan baik dikarenakan adanya kesediaan kerja sama antara peserta latsar dan pihak terkait

56

GambarXIIIUndangansosialisasi

GambarXIVSosialisasimonthlymonitoring

GambarXVPembuatanlaporanhasilevaluasi

Kendaladansolusi Terdapatbeberapapemahamanberbedatentangpiutang.

Solusi yang penulis lakukan adalah menjelaskan dengan arahan darimentor

Kegiatan 6

Nama

Kegiatan/Tahapan

Kegiatan

Evaluasi

1. Membuatinstrumenevaluasi

2. Mengumpulkandatauntukperbaikan

3. Mengolahdananalisisdata

4. Memperbaikisesuaihasilevaluasi

TanggalPelaksanaan 6-9September2022

Relevansi

Kegiatan/Tahapan

Kegiatan dengan

Berorientasi Pelayanan:

Saya melakukan evaluasi sistem akuntansi monthly monitoring permintaan eselon I Kemenkes dengan cekatan dan solutif.

57

Nilai-NilaiDasarPNS Dalam proses ini saya melakukan perbaikan tiada henti sesuai

dengan saran para pihak yang terlibat sehingga menghasilkan produk yang berkualitas untuk meningkatkan kepuasan dalam memberikanpelayanan

Akuntabel:

Sayamelakukanevaluasidenganpenuhtanggungjawab

Kompeten:

Saya meningkatkan kompetensi diri dengan membuat melakukan evaluasi sistem akuntansi dengan kualitas yang terbaik sesuai denganarahandanmasukanpihak-pihakterkait

Harmonis:

Saya menerima masukan dari mentor sehingga tercipta lingkungankerjayangkondusif

Loyal:

Saya menyiapkan ide tentang sistem akuntansi yang saya buat denganikhlasdandantanpapamrih.Tindakanyangsayalakukan inimerupakanpenerapanatassikapantusias.

Adaptif:

Saya selalu menyesuaikan diri terhadap masukan dari mentor.

Tindakan yang saya lakukan ini merupakan penerapan atas sikap antusias

Kolaboratif:

Saya bekerja sama dengan mentor terkait pembuatan sistem untukmenghasilkanoutputyangterbaik

Kontribusi terhadap

Visi dan Misi

Organisasi

Saya melakukan evaluasi sistem akuntansi monthly monitoring untuk mendukung proses akuntansi yang ada pada rumah sakit sehingga mendukung visi rumah sakit ―menjadi caring & smart national cancer center‖

Organisasi kegiatan evaluasi sistem akuntansi monthly monitoring di uniit Akuntansi dan BMN sejalan dengan nilai Rumah Sakit KAnker

Penguatan Nilai-Nilai

DharmaisyaituImprovement

Output 1. Instrumen evaluasi berupa catatan tentang apa saja yang

58

perlu diperbaiki dari sistem akuntansi montly monitoring yang telahdibuat

2. Data yang diperlukan untuk pebaikan sistem akuntansi montlymonitoringyangtelahdibuat