LAPORAN AKTUALISASI

PELATIHAN DASAR CPNS GOLONGAN II ANGKATAN V

PEMBUATAN MEDIA INFORMASI

DALAM BENTUK VIDEO PEMBUATAN BUKTI POTONG PAJAK POLTEKKES KEMENKES JAKARTA III

DISUSUN OLEH : ZAHRATUL HAYA, A.MD NIP. 199712142022032005

DIRJEN NAKES KEMENKES RI

BALAI PELATIHAN KESEHATAN CIKARANG

TAHUN 2022

Puji dan syukur penulis panjatkan kepada Allah SWT atas berkat dan rahmat-Nya, sehingga penulis dapat menyelesaikan laporan aktualisasi dengan judul “Pembuatan Media

Informasi Dalam Bentuk Video Pembuatan Bukti Potong Pajak Poltekkes Kemenkes Jakarta

III” . Laporan aktualisasi ini sebagai salah satu penilaian kelulusan pada pendidikan dan pelatihan dasar CPNS golongan II angkatan 5 Kementerian Kesehatan Republik Indonesia

Tahun 2022. Semoga laporan aktualisasi ini nantinya dapat menjadi sebuah habituasi bagi penulis sebagai Pegawai Negeri Sipil yang berdasarkan nilai-nilai dasar BerAKHLAK (Berorientasi pelayanan, Akuntabel, Kompeten, Harmonis, Loyal, Adaptif, dan Kolaboratif) dalam menjalankan tugas sebagai pelayan publik yang berintegritas dan profesional, pelaksana kebijakan publik, serta sebagai perekat dan pemersatu bangsa. Dalam kesempatan ini, penulis ingin mengucapkan terima kasih kepada :

1. Direktur Jenderal Tenaga Kesehatan Kementerian Kesehatan RI dan jajaran

2. Bapelkes Cikarang yang telah menyelenggarakan Pelatihan Dasar (Latsar) CPNS

3. Lembaga Administrasi Negara (LAN) yang telah memfasilitasi media pembelajaran dalam

Pelatihan Dasar (Latsar) CPNS

4. Yupi Supartini, S.Kp, M.Sc selaku Direktur Poltekkes Kemenkes Jakarta III dan jajaran

5. Yandri Irawan, S.Kom, M.Pd selaku Kepala Bagian Akademik dan Umum Poltekkes

Kemenkes Jakarta III

6. Aldine Andriza Harahap, SE, MKM selaku Kepala Subtansi Bagian Keuangan dan BMN

Poltekkes Kemenkes Jakarta III dan selaku mentor dari penulis yang telah memberikan bimbingan dan motivasinya selama masa orientasi dan pelaksanaan Pelatihan Dasar (Latsar)

7. dr. Titiek Resmisari, MARS selaku coachyang telah memberikan bimbingan dan dengan sabar memberikan banyak masukan serta motivasi kepada penulis dalam penyusunan

Laporan Aktualisasi ini

8. Erlinawati Pane, SKM,MKM selaku penguji Laporan Aktualisasi

9. Orang tua yang selalu mendo’akan yang terbaik untuk penulis

10. Seluruh peserta Latsar CPNS Golongan II Angkatan 5 Tahun 2022 khususnya temanteman dari kelompok C yang senantiasa selalu kompak dan saling membantu selama pelaksanaan Pelatihan Dasar (Latsar).

iii

KATA PENGANTAR

Penulis menyadari bahwa penyusunan laporan ini tidak terlepas dari kekurangan dan keterbatasaan, sehingga penulis sangat mengharapkan kritik dan saran yang bersifat membangun guna perbaikan laporan ini.

Bekasi, Agustus 2022

iv

Zahratul Haya, A.Md

v DAFTAR ISI KATA PENGANTAR.........................................................................................................................iii DAFTAR ISI......................................................................................................................................v DAFTAR TABEL vi DAFTAR GAMBAR vii BAB I PENDAHULUAN ................................................................................................................... 1 A.Latar Belakang.............................................................................................1 B.Tujuan ........................................................................................................2 C.Manfaat.......................................................................................................3 BAB II PROFIL INSTANSI DAN PESERTA 4 A.Profil Instansi...............................................................................................4 B.Profil Peserta...............................................................................................9 BAB III ANALISIS ISU DALAM PELAKSANAAN TUGAS DAN FUNGSI............................................. 10 A.Identifikasi Isu...........................................................................................10 B.Penapisan Isu...........................................................................................14 C.Deskripsi Core Isu......................................................................................15 D.Analisa Penyebab Isu .................................................................................16 E.Gagasan Kreatif Pemecahan Isu ..................................................................17 BAB IV RANCANGAN AKTUALISASI 18 A.Rancangan Aktualisasi Nilai – Nilai Dasar PNS...............................................18 B.Penjadwalan 28 BAB V PELAKSANAAN AKTUALISASI............................................................................................ 29 A.Deskripsi Proses Aktualisasi Nilai-Nilai Dasar PNS..........................................29 B.Capaian Pelaksanaan Aktualisasi Nilai-Nilai Dasar PNS...................................29 C.Rencana Tindak Lanjut...............................................................................43 BAB VIPENUTUP 44 A.Kesimpulan................................................................................................44 B.Saran........................................................................................................44 DAFTAR PUSTAKA ....................................................................................................................... 45 LAMPIRAN................................................................................................................................... 46

vi

Table 1. Keterkaitan Isu dengan Peran dan Kedudukan ASN untuk Terwujudnya Smart Governance 12 Table 2. Analisis Isu Berdasarkan USG 14 Table 3. Kegiatan Gagasan Kreatif 17 Tabel 4 Rancangan Aktualisasi Nilai-nilai Dasar PNS Pelaksanaan Aktualisasi 18 Tabel 5. Time Tabel Rencana Aktualisasi 28 Tabel 6. Tabel Pihak yang Terlibat dalam Kegiatan Aktualisas. 28 Tabel 7. Tahapan Kegiatan Aktualisasi 29

DAFTAR TABEL

vii

Gambar 1. Struktur Organisasi 7 Gambar 2. Daftar Pajak pada Sakti 15 Gambar 3. Metode Analisas Permasalahan dengan Fishbone 16 Gambar 4. Berkonsultasi dengan mentor............................................................................................30 Gambar 5. Mencari dan mencatat sumber referensi ...........................................................................33 Gambar 6. Sumber referensi 33 Gambar 7. Rekaman video pembuatan bukti potong pajak.................................................................36

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang

Dalam rangka menjalankan pelaksanaan cita-cita bangsa dan mewujudkan tujuan Negara sebagaimana yang tertuang dalam Undang-Undang Dasar Negara Republik

Indonesia Tahun 1945, diperlukannya Aparatur Sipil Negara (ASN) yang baik. Oleh karena itu dibuatlah UU Nomor 5 Tahun 2014 tentang ASN, untuk memiliki ASN yang integritas, profesional, netral, dan bebas dari intervensi politik, bersih dari praktik korupsi, kolusi dan nepotisme, serta mampu menyelenggarakan pelayanan publik bagi masyarakat dan mampu menjalankan peran sebagai unsur perekat persatuan dan kesatuan bangsa berdasarkan Pancasila dan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. Tugas dan fungsi yang dijalankan oleh seorang ASN merupakan aktualisasi yang nyata dalam lingkungan instansi terkait. Agar tugas dan fungsi tersebut berjalan dengan baik maka seorang ASN harus dapat membentuk karakter dari dalam dirinya sendiri untuk menjadi ASN yang berkompeten, profesional, berintegritas, dan berkomitmen baik.

Berdasarkan tuntutan tersebut maka diperlukannya Pendidikan dan Pelatihan Terintegrasi yang selanjutnya disebut pelatihan prajabatan adalah proses pelatihan untuk membangun integritas moral, kejujuran, semangat dan motivasi nasionalisme dan kebangsaan, karakter kepribadian yang unggul dan bertanggung jawab dan memperkuat profesionalisme serta kompetensi bidang bagi calon PNS. Pendidikan dan Pelatihan

Terintegrasi ini diatur pada Peraturan Lembaga Administrasi Negara Republik Indonesia

Nomor 10 Tahun 2021 Tentang Pelatihan Dasar Calon PNS.

Saat ini penulis sedang mengikuti Pelatihan Dasar CPNS Golongan II Angkatan 5

Tahun 2022 yang diselenggarakan oleh Balai Pelatihan Kesehatan Cikarang dengan metode BlendedLearning,yaitu memadukan proses pembelajaran tatap muka di dalam

kelas dengan proses pembelajaran secara daring. Salah satu bagian pembelajarannya

yaitu pembelajaran jarak jauh(distancelearning),adalah pembelajaran kolaboratif antara

peserta Pelatihan Dasar CPNS dan tenaga pelatihan dengan memanfaatkan sistem

pembelajaran yang dikembangkan oleh Lembaga Administrasi Negara dan dikelola

bersama dengan lembaga pelatihan pemerintah yang terakreditasi. Pembelajaran jarak

jauh terdiri dari pembelajaran secara daring (e-learning) dan aktualisasi di tempat kerja

masing-masing. Tahapan aktualisasi bertujuan untuk mengaktualisasikan nilai-nilai

1

BerAKHLAK, peran dan kedudukan PNS dalam melaksanakan rancangan kegiatan pemecahan isu. Penerapan nilai-nilai inilah yang membutuhkan rangkaian proses

perencanaan yang dimulai dengan pengenalan unit kerja, penetapan masalah dan pemecahan isu untuk kemudian merujuk kepada penerapan nilai-nilai dasar dalam kegiatan tersebut.

Pada tahapan aktualisasi penulis menemukan beberapa isu yang dapat diangkat pada unit kerja salah satunya adalah Belum Optimalnya Kewajiban Perpajakan di Poltekkes Kemenkes Jakarta III pada tahun 2022. Dikarenakan masih ada perpajakan yang belum dijalani seperti pembuatan bukti potong pajak guna memenuhi kepatuhan perpajakan. Bukti potong pajak tersebut diperlukan rekanan sebagai bukti yang menjadi validasi bahwa rekanan tersebut telah menyetorkan pajak kepada negara atas transaksi yang dilakukannya dengan bendahara pemerintah. Menyampaikan bukti potong kepada rekanan perlu dilakukan sebagai bentuk pelayanan publik kepada masyarakat sekaligus untuk mendukung pemenuhan kewajiban masyarkat untuk taat membayar dan melaporkan pajak kepada negara. Maka dari itu penulis mengusulkan judul “Pembuatan Media Informasi Dalam Bentuk Video Pembuatan Bukti Potong Pajak Poltekkes Kemenkes Jakarta III” Proses mengatasi isu tersebut dilaksanakan dengan menerapkan nilai-nilai BerAKHLAK, Manajemen ASN, dan Smart Governance.

B. Tujuan

1. Tujuan umum

Penyelenggaraan latihan dasar CPNS dan aktualisasi bertujuan untuk:

a. Memahami dan menerapkan nilai-nilai dasar PNS yaitu BerAKHLAK (Berorientasi pelayanan, Akuntabel, Kompeten, Harmonis, Loyal, Adaptif, dan Kolaboratif) dalam kegiatan aktualisasi serta habituasi.

b. Membentuk PNS yang profesional yang berkarakter yaitu PNS yang memiliki sikap dan perilaku bela negara, nilai-nilai dasar profesi PNS, dan pengetahuan tentang kedudukan dan peran PNS dalam NKRI serta menguasai bidang tugasnya sehingga mampu melaksanakan tugas dan perannya secara profesional sebagai pelayan masyarakat.

2. Tujuan Khusus

Tujuan khusus dari pelatihan dasar CPNS ini adalah:

a. Mengidentifikasi isu yang terjadi di Sub Bagian Keuangan dan BMN Poltekkes Kemenkes Jakarta III

b. Menganalisis dampak isu jika tidak segera diselesaikan.

2

c. Menganalisis penyebab-penyebab isu.

d. Menentukan gagasan kegiatan-kegiatan inisiatif untuk menyelesaikan isu.

e. Melandasi setiap tahapan kegiatan dengan nilai-nilai dasar PNS.

f. Menetapkan kontribusi output kegiatan terhadap pencapaian visi dan misi organisasi.

g. Menetapkan kontribusi output kegiatan terhadap penguatan nilai-nilai organisasi.

h. Menganalisis dampak jika nilai-nilai dasar PNS tidak diterapkan dalam tugas dan jabatan.

C. Manfaat

1. Bagi diri sendiri

Dengan mengaktualisasi nilai-nilai BerAKHLAK akan semakin membentuk kepribadian diri yang baik sehingga dapat bekerja secara profesional, disiplin, jujur, memiliki etika, kreatif dan inovatif yang mendorong kinerja menjadi lebih baik.

2. Bagi instansi

Kinerja PNS yang menjadi semakin baik akan membuat pelayanan di instansi semakin baik, iklim kerja yang kondusif dan menyenangkan dalam melayani publik, serta membantu pencapaian visi misi instansi sehingga citra instansi di masyarakat pun semakin meningkat.

3

BAB II PROFIL INSTANSI DAN PESERTA

A. Profil Instansi

1. Sejarah Poltekkes Kemenkes Jakarta III

Politeknik Kesehatan Kemenkes Jakarta III berdiri pada tanggal 16 April 2001

berdasarkan Keputusan Menteri Kesehatan dan Kesejahteraan Sosial RI nomor

298/MENKES-KESOS/SK/IV/2001 tentang Organisasi dan Tata Kerja Politeknik

Kesehatan. Saat ini Keputusan Menteri Kesehatan tersebut sudah diperbarui dengan

Peraturan Menteri Kesehatan RI Nomor: 1988/Menkes/ PER/IX/2011 tanggal 27

September 2011 tentang Perubahan atas peraturan Menteri Kesehatan No.

890/Menkes/PER/VIII/2007 tentang Organisasi dan Tatakerja Politeknik Kesehatan..

Direktorat Poltekkes Kemenkes Jakarta III berkedudukan di Jalan Arteri JORR

Jatiwarna Kecamatan Pondok Melati Bekasi. Institusi ini merupakan salah satu institusi pendidikan tinggi tenaga kesehatan yang terdiri dari jurusan Analis Kesehatan, Kebidanan, Keperawatan,dan Fisioterapi yang bertujuan untuk menghasilkan tenaga analis kesehatan, bidan, perawat, fisioterapi profesional pemula sebagai tenaga

Kesehatan

Politeknik Kesehatan Kementerian Kesehatan Jakarta III ini pada awalnya

adalah akademi - akademi (Keperawatan, Kebidanan, Anestesi dan Analis Kesehatan) yang berada di bawah Kementerian Kesehatan. Jurusan Keperawatan pada awalnya

terdiri dari 3 Program Studi (Program Studi D III Keperawatan Kimia 17, Program Studi

D III Keperawatan Persahabatan, Program Studi D III Keperawatan Anestesi).

Program studi D III Keperawatan Kimia 17 berasal dari Akademi Keperawatan Depkes

RI yang telah berdiri sejak tahun 1962. Prodi D III Keperawatan Persahabatan berasal

dari Akademi Keperawatan Depkes RI Persahabatan yang merupakan konversi dari

Sekolah Perawat Kesehatan (SPK) Depkes RI yang berdiri sejak tahun 1976. Program Studi D III Keperawatan Anestesi pada awalnya merupakan program pendidikan

penata anestesi yang berdiri pada tahun 1962 dan menjadi Akademi Anestesi Depkes

RI pada tahun 1966. Mulai tahun 1986 terjadi perubahan nama menjadi Akademi

Keperawatan Anestesi (Akpernes). Pada tahun 2007 Program Studi D III Keperawatan

Anestesi berubah menjadi Program Studi D III Keperawatan dengan muatan institusi Keperawatan anestesi, sehubungan dengan diberlakukannya undang-undang praktik

kedokteran, maka Program Studi D III Keperawatan Anestesi ditutup.

4

Tahun 2021 Poltekkes Kemenkes Jakarta III memiliki 4 (empat) jurusan

dengan 11 Program Studi yang terletak di tiga kampus utama yaitu kampus Jatiwarna

di Kota Bekasi, Kampus Kimia di Jakarta Pusat dan kampus Pulomas di Jakarta timur. Adapun pembagian jurusan dan program studi yang tersedia adalah sebagai berikut:

1. Jurusan Keperawatan

a. Program Studi DIII Keperawatan

b. Program Studi Sarjana Terapan Keperawatan

c. Program Studi Pendidikan Profesi Ners

2. Jurusan Kebidanan

a. Program Studi DIII Kebidanan

b. Program Studi Sarjana Terapan Kebidanan

c. Program Studi Pendidikan Profesi Bidan d. Program Studi Sarjana Terapan

Promosi Kesehatan

3. Jurusan Teknologi Laboratorium Medis (TLM)

a. Program Studi DIII Teknologi Laboratorium Medis

b. Program Studi Sarjana Terapan Teknologi Laboratorium Medis

4. Jurusan Fisioterapi

a. Program Studi Sarjana Terapan Fisioterapi

b. Program Studi Pendidikan profesi Fisioterapis

2. Visi Misi, Tujuan, Motto, Tugas dan Fungsi Poltekkes Kemenkes Jakarta III

a. Visi

Menjadi institusi Pendidikan Tinggi yang Unggul Berbasiskan IPTEK

Kesehatan di Tingkat Asia Tenggara pada Tahun 2028.

b. Misi

1) Menyelenggarakan pendidikan tinggi yang menghasilkan tenaga Kesehatan yang menguasai IPTEK di bidang kesehatan, berbudaya dan berkarakter untuk menghasilkan tenaga kesehatan berkualitas

2) Mengembangkan IPTEK terkini melalui penelitian dan pengabdian masyarakat yang berkesinambungan dalam upaya meningkatkan derajat

kesehatan masyarakat

3) Mengembangkan jejaring kerja dengan pemangku kepentingan pada tingkat

Nasional dan Internasional dalam pengembangan IPTEK kesehatan untuk

menghadapi tantangan global

4) Menguatkan tata kelola bidang akademik dan umum yang akuntabel, profesional dan transparan

5

c. Tujuan Poltekkes Kemenkes Jakarta III

Secara umum tujuan institusi berdasarkan Rencana Strategis Tahun

2019-2023 adalah sebagai berikut:

1) Menjadikan Poltekkes Kemenkes Jakarta III sebagai institusi pendidikan tinggi kesehatan yang dapat menghasilkan lulusan yang berkualitas, terdidik dengan penguasaan IPTEK Kesehatan, berbudaya dan berkarakter.

2) Meningkatkan peran Poltekkes Jakarta III dalam penelitian yang berkesinambungan untuk mengembangkan IPTEK baru di bidang kesehatan.

3) Meningkatkan peran civitas akademika Poltekkes Jakarta III dalam memberdayakan potensi masyarakat dan membantu masyarakat agar mandiri untuk menolong dirinya sendiri dalam hidup sehat.

4) Meningkatkan kegiatan kerjasama dengan pemangku kepentingan dalam upaya peningkatan dan pengembangan proses pendidikan, penelitian dan pengabdian masyarakat.

d. Motto Poltekkes Kemenkes Jakarta III

"Terdepan Dalam Kualitas " dan Janji Layanan adalah “Kepuasan Anda, Harapan Kami”

e. Tugas dan Fungsi Poltekkes Kemenkes Jakarta IIII

1) Tugas

Poltekkes Kemenkes Jakarta III dalam melaksanakan tugasnya mengacu

Peraturan Menteri Kesehatan RI Nomor: 1988/MENKES/PER/IX/2011 Tanggal

27 September 2011 Tentang Perubahan atas Peraturan Menteri Kesehatan RI

Nomor: 890/ MENKES/PER/VIII/2007 tentang Organisasi dan Tata Laksana

Politeknik Kesehatan yaitu melaksanakan pendidikan profesional dalam program Diploma I, Diploma II, Diploma III dan atau program Diploma IV sesuai dengan perundang-undangan yang berlaku.

2) Fungsi

Untuk melaksanakan tugas pokoknya Poltekkes Kemenkes Jakarta III memiliki fungsi sebagai berikut:

a. Pelaksanaan pengembangan pendidikan profesional dalam sejumlah keahlian di bidang kesehatan

b. Pelaksanaan penelitian di bidang pendidikan profesional dan kesehatan

c. Pelaksanaan pengabdian kepada masyarakat sesuai dengan bidang yang menjadi tugas dan tanggung jawab

6

d. Pelaksanaan pembinaan civitas akademika dalam hubungannya dengan lingkungan

e. Pelaksanaan kegiatan pelayanan administratif

3. Struktur Organisasi Poltekkes Kemenkes Jakarta III

Gambar 1. Struktur Organisasi

Penulis berada pada jabatan Pengelola Keuangan yaitu tepatnya dibawah Bagian Akademik dan Umum di Sub Bagian Keuangan dan BMN

4. Nilai-Nilai Budaya Organisasi Poltekkes Kemenkes Jakarta III

Budaya kerja adalah suatu falsafah yang didasari oleh pandangan hidup sebagai nilai-nilai yang yang menjadi sifat, kebiasaan dan kekuatan pendorong, membudaya dalam kehidupan suatu kelompok masyarakat atau organisasi kemudian tercermin dari sikap dan berubah menjadi perilaku, kepercayaan, cita-cita, pendapat dan tindakan seseorang yang terwujud sebagai “kerja” atau “bekerja”. Nilai-nilai yang

dimiliki oleh warga Poltekkes Kemenkes Jakarta III adalah BERADAB, yaitu:

a. Beriman dan Bertaqwa kepada Tuhan Yang Maha Esa, yaitu seluruh warga

Poltekkes Kemenkes Jakarta III dalam penyelenggaraan proses pendidikan percaya dan meyakini adanya Tuhan Yang Maha Esa, ditunjukkan dengan menjalankan perintahNya dan menjauhi laranganNya

7

b. Etika, yaitu seluruh warga Poltekkes Kemenkes Jakarta III dalam penyelenggaraan proses pendidikan harus memiliki norma, nilai, kaidah dan ukuran untuk mengatur cara bergaul/berhubungan dengan saling menghormati, menunjukan sikap sopan santun, dan tata karma

c. Rasional, yaitu seluruh warga Poltekkes Kemenkes Jakarta III dalam penyelenggaraan proses pendidikan mampu menyelesaikan masalahnya dengan menggunakan kemampuan berpikir / menggunakan akal daripada menggunakan batin dan perasaannya serta memiliki sikap dalam menjalankan tugasnya berdasarkan pikiran dan pertimbangan yang logis dan cocok dengan akal manusia

d. Amanah, yaitu seluruh warga Poltekkes Kemenkes Jakarta III dalam penyelenggaraan proses pendidikan memiliki sifat yang mampu memelihara stabilitas rohaninya, tidak berkeluh kesah bila ditimpa kesusahan, tidak melampaui batas ketika mendapat kesenangan dalam melaksanakan tugas keagamaan maupun kemanusiaan.

e. Dedikasi, yaitu seluruh warga Poltekkes Kemenkes Jakarta III dalam penyelenggaraan proses pendidikan mampu mengorbankan tenaga, pikiran, dan waktu demi keberhasilan suatu usaha mencapai tujuan yang mulia

f. Akuntabilitas dan Transparan, yaitu seluruh warga Poltekkes Kemenkes Jakarta III dalam penyelenggaraan proses pendidikan harus dapat mempertanggungjawabkan secara ilmiah, terbuka dan senantiasa mengacu pada perkembangan keilmuan yang mutakhir dan dinamis, berorientasi pada rasa saling percaya untuk terselenggaranya suasana akademik yang kondusif dan menjamin terwujudnya sinergisme.

g. Berkarakter, yaitu seluruh warga Poltekkes Kemenkes Jakarta III dalam penyelenggaraan proses pendidikan memiliki watak, sifat, akhlak, tabiat, dan budi pekerti yang membedakannya antara seorang individu dengan individu yang lain.

8

B. Profil Peserta

Nama : Zahratul Haya

NIP : 199712142022032005

Tempat, Tanggal Lahir : Jakarta, 14 Desemeber 1997

Pendidikan : D3 Akuntansi

Jabatan : Pengelola Keuangan

Bagian : Sub Bagian Keuangan dan BMN

Instansi : Poltekkes Kemenkes Jakarta III

Peserta adalah seorang CPNS Kementerian Kesehatan Republik Indonesia

Golongan III. Dengan tugas pokok peserta sesuai dengan Sasaran Kinerja Pegawai

(SKP) adalah sebagai berikut:

1. Tersedianya dokumen SPBy/permintaan uang kegiatan melalui UP (Uang Persediaan), TUP (Tambahan Uang Persediaan) dan LS (Langsung)

2. Terlaksananya distribusi uang muka kerja kepada pelaksana kegiatan

3. Tersedianya dokumen pertanggungjawaban/bukti fisik sesuai dengan penggunaan uang muka kerja

4. Terlaksananya penatausahaan pajak meliputi perhitungan, pemotongan dan memasukkan data secara online melalui aplikasi Kementerian Keuangan (SSE) atau secara manual SPP kemudian menyetorkannya ke bank

5. Tersedianya Surat Pertanggungjawaban Belanja (SPTJB), dokumen pendukung, dan menyerahkan sisa dana (apabila uang muka kerja lebih besar dari biaya kegiatan) kepada bendahara

6. Terlaksananya penatausahaan bukti fisik pertanggungjawaban secara sistematis untuk kerapihan dokumentasi

7. Tersedianya Surat Perintah Membayar (SPM) beserta data dukungnya

8. Terlaksananya pemeriksaan data SPM yang telah diterbitkan beserta data dukungnya

9. Terlaksananya tugas yang diberikan oleh pimpinan atau direktur

9

BAB III

ANALISIS ISU DALAM PELAKSANAAN TUGAS DAN FUNGSI

A.

Identifikasi Isu

1. Deskripsi Isu

Berdasarkan penempatan kerja selama 3 bulan dan dengan environmental scanningdi institusi tempat kerja yaitu Poltekkes Kemenkes Jakarta III khususnya di Sub Bagian Keuangan dan BMN, penulis menemukan beberapa isu yang dapat diangkat dan bersumber dari SKP (Sasaran Kinerja Pegawai). Berikus ini beberapa isu yang telah dirumuskan:

a. Belum Optimalnya Pencatatan Buku Kas Umum di Poltekkes Kemenkes

Jakarta III Tahun 2022

Buku Kas Umum (BKU) adalah buku sebagai hasil pencatatan bendahara untuk menginformasikan aliran masuk dan keluar kas. BKU ini adalah

pencatatan harian yang dilakukan oleh Bendahara Penerimaan, Bendahara Pengeluaran, maupun Bendahara Pembantu. BKU dibedakan menjadi 2 (dua)

yaitu BKU Penerimaan (dari sisi Bendahara Penerimaan) dan BKU Pengeluaran (dari sisi Bendahara Pengeluaran). Fungsi BKU adalah untuk membukukan uang yang dikelola bendahara pengeluaran. Saldo BKU mencerminkan saldo uang yang berada dalam pengelolaan bendahara pengeluaran. Saat ini pencatatan BKU belum tertata dengan baik, masih sering ditemukannya kesalahan pemberian kode pada BKU. Sehingga mempengaruhi buku pembantu lainnya seperti buku pembantu kas tunai, buku pembantu bank, buku pembantu uang muka, dan buku pembantu pajak. Dikhawatirkan jika pencatatan belum optimal akan berdampak kepada pelaporan LPJ yang akan datang.

b. Belum Optimalnya Pembuatan Bukti Potong Pajak di Poltekkes

Kemenkes Jakarta III Tahun 2022

Berdasarkan Pasal 47 Ayat (1) Peraturan Pemerintah Nomor 45 Tahun

2013 tentang Tata Cara Pelaksanaan Anggaran Pendapatan dan Belanja Negara

Setiap PA/KPA dan/atau Bendahara yang melakukan pembayaran atas beban

APBN ditetapkan sebagai wajib pungut pajak sesuai dengan ketentuan Peraturan

Perundang-undangan. Kewajiban pajak bagi bendaharan yaitu yang pertama

berdasarkan Peraturan Menteri Keuangan nomor 231/PMK.03/2019 mengatur

bahwa setiap lnstansi Pemerintah wajib mendaftarkan diri pada KPP (kantor

10

pelayanan pajak) yang wilayah kerjanya meliputi tempat kedudukan Instansi

Pemerintah menurut keadaan yang sebenarnya. Kewajiban kedua Bendahara

pemerintah wajib memotong atau memungut, menyetor, dan melaporkan PPh yang terutang atas setiap pembayaran yang merupakan objek pemotongan atau

pemungutan PPh. PPh yang wajib dipotong dan/atau dipungut oleh bendahara

Pemerintah terdiri dari PPh pasal 21, PPh Pasal 23, PPh Pasal 22, dan PPN.

Kewajiban ketiga yaitu Bendahara Instansi Pemerintah wajib melaporkan

pemotongan dan/atau pemungutan serta penyetoran pajak yang dilakukan

dalam satu Masa Pajak ke KPP tempat Instansi Pemerintah terdaftar.

Kewajiban perpajakan di Poltekkes Kemenkes Jakarta III belum semua

dilakukan, salah satunya yaitu pembuatan bukti potong pajak belum diterapkan.

Bukti potong pajak tersebut diperlukan rekanan sebagai bukti yang menjadi validasi bahwa rekanan tersebut telah menyetorkan pajak kepada negara atas

transaksi yang dilakukannya dengan bendahara pemerintah. Menyampaikan bukti potong kepada rekanan perlu dilakukan sebagai bentuk pelayanan publik

kepada masyarakat sekaligus untuk mendukung pemenuhan kewajiban masyarkat untuk taat membayar dan melaporkan pajak kepada negara. Dampak dari hal ini yaitu tidak tersampaikannya bukti potong kepada rekanan, sehingga bentuk pelayanan publik kepada masyarakat sekaligus untuk mendukung

pemenuhan kewajiban masyarakat untuk taat membayar dan melaporkan pajak kepada negara belum optimal. Sehingga kepercayaan masyarakat kepada instansi menurun.

c. Belum Optimalnya Pendistribusian Fee Vaksinator di Poltekkes

Kemenkes Jakarta III Tahun 2022

Dalam mendukung program pemerintah untuk memutus mata rantai

Covid-19 maka Poltekkes Kemenkes Jakarta III melalui tim Satgas bekerjasama

dengan Puskesmas sekitar untuk melaksanakan vaksinasi covid-19. Tim

Vaksinator covid-19 yang bertugas terdiri atas dosen, mahasiswa serta alumni yang dalam seminggunya mengikuti jadwal yang telah dibuat untuk bertugas.

Dalam tugasnya setiap vaksinator mendapatkan fee transportasi sesuai berapa banyak mereka bertugas dalam seminggu. Seharusnya setelah vaksinator

menyelesaikan tugasnya keuangan akan langsung mendistribusikan fee transportasi tersebut. Selain itu metode pendistribusian fee transportasi vaksinator masih menggunakan uang tunai dan tidak menggunakan transfer.

Pada kenyataannya pendistribusian tersebut belum optimal atau terhambat

11

dikarenakan pencairan dana yang terlambat sehingga pada saat pendistribusian

dana belum tersedia, dan pendistribusian uang tunai tidak menggunakan metode

transfer juga mempunyai resiko yang besar melihat jumlah keseluruhannya

lumayan besar.

Governane

Isu

Belum Optimalnya

Pencatatan Buku Kas

Umum di Poltekkes

Kemenkes Jakarta III

Tahun 2022

Dampak Apabila Isu

Tidak Ditangani

Saat ini pencatatan BKU

belum tertata dengan

baik yaitu dengan

pemberian kode pada

BKU sehingga

mempengaruhi buku

pembantu lainnya seperti

buku pembantu kas

tunai, buku pembantu

bank, buku pembantu uang muka, dan buku pembantu pajak.

Dikhawatirkan jika

pencatatan belum

optimal akan berdampak

kepada pelaporan LPJ yang akan datang.

Keterkaitan Substansi

Mata Pelatihan

a. Manajemen ASN

Pada kode etik dan kode

perilaku manajemen ASN

dijelaskan salah satunya yaitu

untuk melaksanakan

tugasnya dengan cermat

dan disiplin. Pengelola

keuangan adalah ASN,

hendaknya dalam menjalankan

tusinya harus cermat dalam

pemberian kode BKU yang

nantinya mempengaruhi

kedisiplinan pelaporan LPJ.

b. Smart ASN

Memberikan kode BKU yang

tepat merupakan sikap yang

professional dan

berintegritas yang harus

dimiliki oleh Pengelola

Keuangan

Belum Optimalnya

Pembuatan Bukti

Potong Pajak

Poltekkes Kemenkes

Dampak dari hal ini yaitu

tidak tersampaikannya

bukti potong kepada rekanan, sehingga

a. Manajemen ASN

Peran ASN adalah Memberikan

pelayanan public yang

professional dan

12

2. Keterkaitan Isu dengan Peran dan Kedudukan ASN untuk Terwujudnya Smart

Table 1. Keterkaitan Isu dengan Peran dan Kedudukan ASN untuk Terwujudnya Smart Governance

Jakarta III Tahun

2022

bentuk pelayanan publik

kepada masyarakat

sekaligus untuk

mendukung pemenuhan

kewajiban masyarakat

untuk taat membayar

dan melaporkan pajak

kepada negara belum

optimal. Sehingga

kepercayaan masyarakat

kepada instansi

menurun.

berkualitas. Salah satu

kegiatannya yaitu membuat

bukti potong pajak sebagai

bukti atas transaksi yang

dilakukan oleh rekanan

dengan bendahara.

b. Smart ASN

Pembuatan Bukti potong

dengan menggunakan aplikasi

e-bupot DJP akan

meningkatkan

kemampuan IT dari ASN

yang mana menjadi salah satu

tuntutan dalam Smart ASN

Belum Optimalnya

Pendistribusian Fee

Vaksinator di

Poltekkes Kemenkes

Jakarta III Tahun

2022

Pada kenyataannya

pendistribusian tersebut

belum optimal atau

terhambat dikarenakan

pencairan dana yang

terlambat sehingga pada

saat pendistribusian dana belum tersedia, dan pendistribusian uang

tunai tidak menggunakan

metode transfer juga

mempunyai resiko yang

besar melihat jumlah

keseluruhannya lumayan besar.

A. Manajemen ASN

Sebagai pelaksana

kebijakan publik, ASN harus

mampu bertanggungjawab

dalam mengerjakan tusinya.

Ketersediaan dana pada saat

pendistribusian merupakan bentuk tanggung jawab dari pengelola keuangan atau

bendahara.

B. Smart ASN

Wujud Smart ASN dalam hal

ini adalah menggunakan

metode transfer dana untuk

vaksinator yang kaitannya

yaitu nilai peningkatan

kemampuan IT.

13

B. Penapisan Isu

Berdasarkan identifikasi terhadap masalah yang ada, maka dilakukan penapisan isu untuk menentukan isu aktual yang akan diangkat menjadi isu utama dengan menggunakan analisis Urgency,Seriousness,danGrowth(USG).Urgencyartinya seberapa mendesak suatu isu harus dibahas, dianalisis, dan ditindaklanjuti. Seriousness merujuk pada seberapa serius suatu isu harus dibahas dikaitkan dengan akibat yang ditimbulkan. Growthmenekankan pada seberapa besar kemungkinan memburuknya isu tersebut jika tidak ditangani segera.

Rentang penilaian yang digunakan pada matriks USG adalah 1-5, semakin tinggi skor menunjukkan bahwa isu tersebut sangat urgen dan sangat serius untuk segera ditangani. Interval penentuan prioritas sebagai berikut:

✓ Angka 1: sangat tidak mendesak/gawat dan dampak;

✓ Angka 2: tidak mendesak/gawat dan dampak;

✓ Angka 3: cukup mendesak/gawat dan dampak;

✓ Angka 4: mendesak/gawat dan dampak;

✓ Angka 5: sangat mendesak/gawat dan dampak

Dari analisis isu dengan menggunakan teknik USG, maka diperoleh isu prioritas (nilai tertinggi) dan ditetapkan sebagai isu dalam Rancangan aktualisasi serta akan dicarikan solusi pemecahan masalahnya adalah “Belum Optimalnya Pembuatan Bukti

Potong Pajak di Poltekkes Kemenkes Jakarta III Tahun 2022”.

14

Table 2. Analisis Isu Berdasarkan USG

NO ISU U S G TOTAL PERINGKAT 1 Belum Optimalnya Pencatatan Buku Kas Umum di Poltekkes Kemenkes Jakarta III Tahun 2022 3 4 4 11 2 2 Belum Optimalnya Pembuatan Bukti Potong Pajak di Poltekkes Kemenkes Jakarta III Tahun 2022 4 4 5 13 1 3 Belum Optimalnya Pendistribusian

Vaksinator di Poltekkes Kemenkes Jakarta III Tahun 2022 3 3 4 10 3

Fee

C. Deskripsi Core Isu

Setelah ditapiskan dengan metode USG maka didapatkan core isu yang akan diangkat dan diselesaikan yaitu “Belum Optimalnya Pembuatan Bukti Potong Pajak

Poltekkes Kemenkes Jakarta III Tahun 2022”. Berdasarkan PMK Nomor 231/PMK.03/2019

tentang Tata Cara Pendaftaran dan Penghapusan NPWP, Pengukuhan dan Pencabutan Pengukuhan PKP, serta Pemotongan dan/atau Pemungutan, Penyetoran, dan Pelaporan

Pajak bagi Instansi Pemerintah, diatur ketentuan sebagai berikut:

1. PPh yang wajib dipotong dan/atau dipungut oleh Instansi Pemerintah terdiri dari:

PPh Pasal 4 ayat (2); PPh Pasal 15; PPh Pasal 21; PPh Pasal 22; PPh Pasal23; dan

PPh Pasal 26.

2. Dalam melakukan pemotongan atau pemungutan PPh, Instansi Pemerintah harus membuat bukti pemotongan atau pemungutan PPh. Instansi Pemerintah harus menyerahkan bukti pemotongan atau pemungutan PPh tersebut kepada pihak yang dilakukan pemotongan atau pemungutan PPh

Dari penjelasan peraturan diatas, Poltekkes Kemenkes Jakarta III seringkali

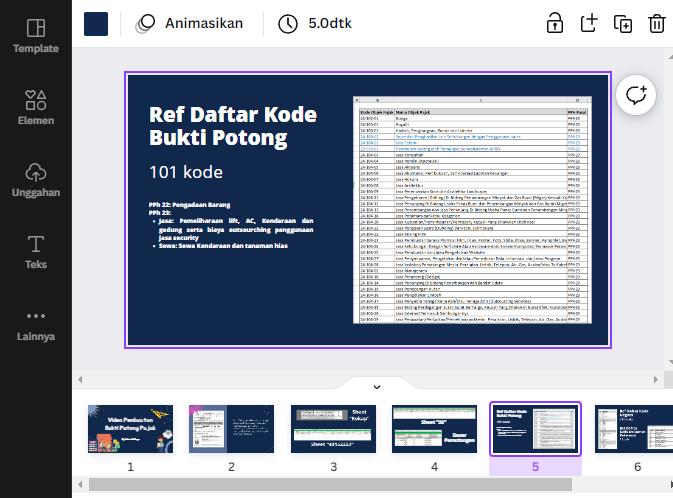

mempunyai transaksi yang dikenakan PPh Pasal 22 dan PPh Pasal 23. Transaksi yang

dikenakan PPh Pasal 22 seperti transaksi pengadaan barang. Sedangkan transaksi yang

dikenakan PPh pasal 23 seperti penggunaan jasa rutin yaitu pemeliharaan lift, AC, kendaraan, dan gedung serta biaya outsourching penggunaan jasa security. Lalu transaksi sewa ruangan, kendaraan, dan tanaman hias untuk keperluan acara juga

dikenakan PPh pasal 23

Gambar 2. Daftar Pajak pada Sakti

Berdasarkan pengamatan dan diskusi bersama Koordinator Kelompok Substansi

Keuangan dan BMN selaku atasan, Poltekkes Kemenkes Jakarta III sebagai subjek

bendaharawan pemerintah sudah melakukan pemotongan atas pajak-pajak tersebut

Namun belum adanya bukti atas pemotongannya yang disebut bukti potong pajak. Bukti

potong pajak tersebut diperlukan rekanan sebagai bukti yang menjadi validasi bahwa

15

rekanan tersebut telah menyetorkan pajak kepada negara atas transaksi yang dilakukannya dengan bendahara pemerintah.

Diketahui tidak adanya bukti potong disebabkan oleh belum adanya media informasi bagi pegawai untuk menggunakan aplikasi pembuatan bukti potong pajak yang dinamakan e-bupot. Dampak dari hal ini yaitu tidak tersampaikannya bukti potong kepada rekanan, sehingga bentuk pelayanan publik kepada masyarakat sekaligus untuk mendukung pemenuhan kewajiban masyarakat untuk taat membayar dan melaporkan pajak kepada negara belum optimal. Sehingga kepercayaan rekanan kepada instansi menurun.

Dengan adanya media informasi pembuatan bukti potong menggunakan aplikasi e-bupot diharapkan pengelola keuangan atau bendahara mampu membuat bukti potong pajak untuk setiap transaksi yang dikenakan PPh Pasal 22 dan PPh Pasal 23, sehingga bentuk pelayan publik dalam mendukung kewajiban masyarakat untuk taat membayar pajak terpenuhi.

D. Analisa Penyebab Isu

Berdasarkan hasil prioritas analisis isu USG diatas yaitu “Belum Optimalnya

Pembuatan Bukti Potong Pajak di Poltekkes Kemenkes Jakarta III Tahun 2022” dapat

disebabkan oleh beberapa faktor yang tergambar dalam diagram fishbone diagram

sebagai berikut:

Method

Penyampaian pemotongan kepada rekanan belum melampirkan bukti potongnya

Belum adanya media informasi yang interaktif untuk pembuatan bukti potong pajak

Material

Minimnya

Belum

Optimalnya

Pembuatan

Bukti

Potong

Pajak di Poltekkes

Kemenkes

Jakarta III

Penggunaan

16

Gambar 3. Metode Analisas Permasalahan dengan Fishbone

Mother nature

Man Machine

Kurangnya pelatihan perpajakan untuk pegawai

aplikasi pajak masih minim

sosialisasi perpajakan dari KPP

Tidak ada tim khusus perpajakan

E. Gagasan Kreatif Pemecahan Isu

Berdasarkan penyebab analisis diatas dipilih salah satu penyebab dari belum

optimalnya pembuatan bukti potong pajak adalah belum adanya media informasi

pembuatan bukti potong pajak Oleh karena itu setelah melakukan diskusi dengan mentor

penulis menyimpulkan gagasan kreatifnya adalah Pembuatan Media Informasi

Dalam Bentuk Video Pembuatan Bukti Potong Pajak Poltekkes Kemenkes Jakarta III, dirumuskan kegiatan gagasan kreatif sebagai berikut:

Table 3. Kegiatan Gagasan Kreatif

No Kegiatan Sumber

1 Mengkonsultasikan dan mendiskusikan gagasan kreatif yang akan dilakukan SKP

2 Pengumpulan data dukungan untuk membuat video SKP

3 Pembuatan video mengenai cara pembuatan bukti potong pajak Inovasi

4 Melakukan sosialisasi video pembuatan bukti potong pajak SKP

5 Evaluasi pemanfaatan video pembuatan bukti potong pajak SKP

17

BAB IV RANCANGAN AKTUALISASI

A. Rancangan Aktualisasi Nilai – Nilai Dasar PNS

Nama : Zahratul Haya

Jabatan : Pengelola Keuangan

Unit Kerja : Sub Bagian Keuangan dan BMN Poltekkes Kemenkes Jakarta III

Isu Yang diangkat : Belum Optimalnya Kewajiban Perpajakan di Poltekkes Kemenkes Jakarta III Tahun 2022

Gagasan Pemecahan Isu : Pembuatan Media Informasi Dalam Bentuk Video Pembuatan

1 Mengkonsultasikan dan mendiskusikan

gagasan kreatif

yang akan

dilakukan

1. Membuat janji temu dengan atasan Tersedianya jadwal pertemuan Saya menanyakan

kesediaan atasan dengan

sopan dan ramah

(Berorientasi

Pelayanan). Saya juga

Disiplin saat bertemu yang

artinya menepati janji temu

Sesuai dengan Misi

Poltekkes Kemenkes

Jakarta III yaitu

Menguatkan tata

kelola bidang

akademik dan umum

yang akuntabel,

Sesuai dengan nilai

yang dimiliki oleh

Poltekkes Kemenkes

Jakarta III yaitu

Etika, adalah

memiliki norma, nilai, kaidah dan

18

Bukti Potong Pajak Poltekkes Kemenkes Jakarta III

KETERKAITAN SUBSTANSI MATA PELATIHAN KONTRIBUSI TERHADAP VISI MISI ORGANISASI PENGUATAN NILAI ORGANISASI (1) (2) (3) (4) (5) (6) (7)

Tabel 4. Rancangan Aktualisasi Nilai-nilai Dasar PNS Pelaksanaan Aktualisasi

NO. KEGIATAN TAHAPAN KEGIATAN OUTPUT / HASIL

2. Menjelaskan

gagasan kreatif yang akan dilakukan

Tersampaikannya

gagasan kreatif yang sudah dirancang

dengan atasan sesuai waktu yang disepakati (Akuntabel).

Saya bertanggungjawab

pada saat menjelaskan

gagasan kreatif (Akuntabel).

Saya berinovasi dan berpikir kreatif saat

menyampaikan gagasan (Adaptif).

profesional dan transparan.

ukuran untuk mengatur cara bergaul/ berhubungan

dengan saling menghormati, menunjukan sikap sopan santun, dan tata karma.

3. Mendiskusikan

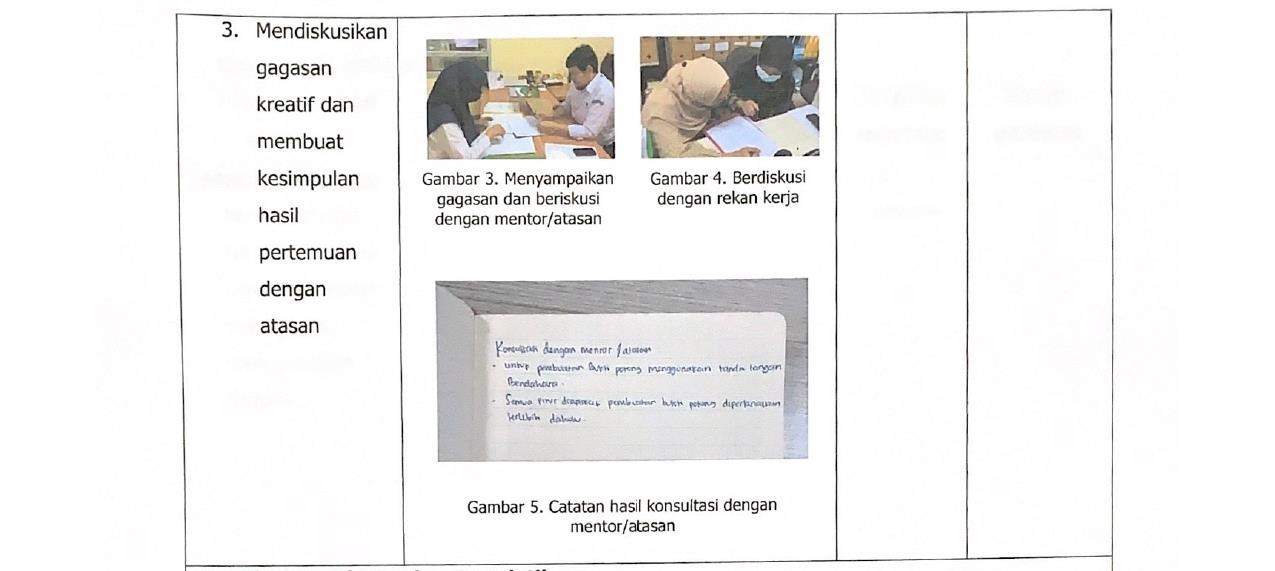

gagasan kreatif dan membuat kesimpulan hasil pertemuan dengan atasan

Catatan hasil diskusi dan kesimpulan dari pertemuan

Saya mendiskusikan

gagasan dengan kualitas

terbaik (Kompeten). Saya menghargai masukan dan saran yang telah diberikan oleh atasan (Harmonis).

Saya bersikap nasionalisme

dengan mengomunikasikan

hal-hal terkait kegiatan

kepada atasan dengan

menggunakan Bahasa

19

dukungan untuk

membuat video

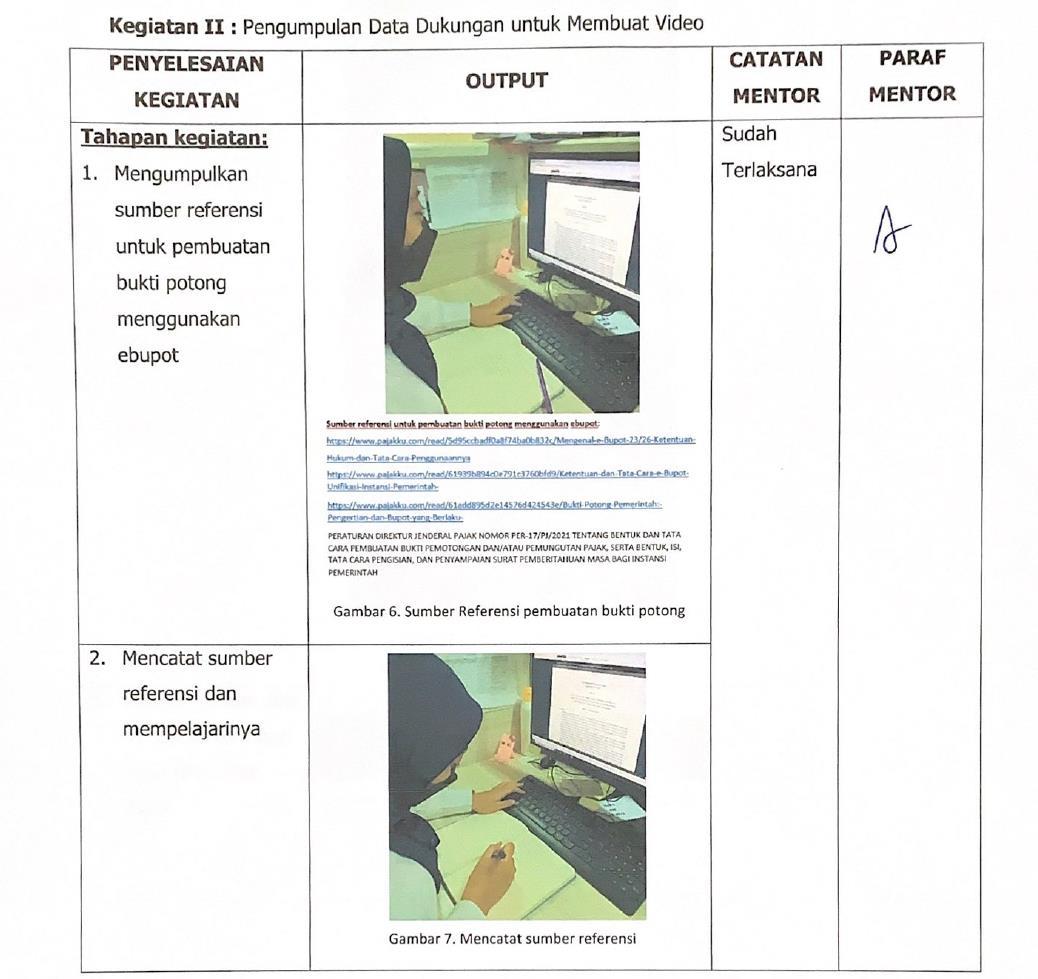

1. Mengumpulkan

sumber referensi

untuk pembuatan

bukti potong

menggunakan ebupot

Tersedianya

sumber referensi yang diperlukan

Indonesia (Loyal). Saya

terbuka dalam bekerja

sama menerima arahan dari

atasan maupun rekan kerja

lainnya untuk menghasilkan

nilai tambah dari gagasan

(Kolaboratif).

Saya mencari sumber

referensi dengan cekatan

(Berorientasi

Pelayanan). Saya mencari

sumber referensi secara

bertanggungjawab

(Akuntabel).

Sesuai dengan Misi

Poltekkes Kemenkes

Jakarta III yaitu

menguatkan tata

kelola bidang

akademik dan umum

Sesuai dengan nilai

Rasional mampu

menyelesaikan

masalahnya dengan

menggunakan

kemampuan berpikir

Tersedianya

catatan sumber referensi untuk dipelajari

transaksi keuangan Tersedianya

transaksi untuk

Saya tidak menggunakan

fasilitas kantor secara

berlebihan saat mempelajari

peraturan terkait

(Akuntabel).

Saya mengumpulkan data

transaksi keuangan yang

dikenakan pajak dengan

yang akuntabel, profesional dan transparan.

/ menggunakan akal

daripada

menggunakan batin dan perasaannya

serta memiliki sikap

dalam menjalankan

tugasnya

berdasarkan pikiran dan pertimbangan

20

2 Pengumpulan data

2. Mencatat sumber

referensi dan mempelajarinya

3. Mengumpulkan data

data

yang dikenakan

pajak

dimasukan ke ebupot

kualitas terbaik (Kompeten). Saya

meminta bantuan rekan

dalam rangka pengumpulan

data transaksi keuangan

dan menghargai pendapat

rekan apapun latar

belakangnya (Harmonis).

yang logis dan cocok

dengan akal

manusia dan Dedikasi yaitu

mampu

mengorbankan

tenaga, pikiran, dan

waktu demi

4. Membuat naskah

atau narasi untuk pembuatan video

Tersedianya

naskah atau narasi

untuk pembuatan video

Saya mencatat hal-hal

penting dengan

menggunakan Bahasa

Indonesia yang baik dan benar (Loyal).

Saya mengembangkan

kreativitas untuk membuat

naskah atau narasi (Adaptif). Saya

memberikan kesempatan

kepada berbagai pihak

untuk memberikan masukan

terkait pembuatan naskah

atau narasi (Kolaboratif).

keberhasilan suatu

usaha mencapai

tujuan yang mulia.

21

3 Pembuatan video

mengenai cara

pembuatan bukti

potong pajak

1. Membuat video

dengan memasukan

data transaksi ke

aplikasi e-bupot

Tersedianya video dan bukti potong

Saya berperilaku cekatan dan solutif saat membuat

video (Berorientasi

Pelayanan). Saya

memasukan data transaksi

untuk membuat bukti

potong dengan jujur dan

berintegritas tinggi

(Akuntabel). Saya

membuat video pembuatan

bukti potong dengan

kualitas terbaik

(Kompeten). Saya

memegang teguh peraturan

perundang-undangan

pembuatan bukti potong

pajak (UU No.7 Tahun

2021) (Loyal). Saya

bertindak Proaktif dalam

membuat video dengan

iklas dan tidak

Sesuai dengan misi

menguatkan tata

kelola bidang

akademik dan umum

yang akuntabel, profesional dan

transparan dan juga

Janji Layanan

"Kepuasan Anda

Harapan Kami”

Sesuai dengan nilai

Akuntabilitas dan

Transparan, dapat mempertanggungj

awabkan secara

ilmiah, terbuka dan

senantiasa mengacu

pada perkembangan

keilmuan yang

mutakhir dan dinamis, berorientasi

pada rasa saling

percaya untuk

terselenggaranya

suasana akademik

yang kondusif dan menjamin terwujudnya sinergisme.

22

2. Melakukan editing video pembuatan

bukti potong

Tersedianya video

pembuatan bukti

potong yang sudah

rapih

menyalahgunakan data

yang diperoleh (Adaptif).

Saya membangun

lingkungan kerja yang

kondusif dengan tidak

mengganggu rekan lain

yang sedang fokus bekerja

pada saat kegiatan

dilakukan dan menghargai

masukan dan saran yang

diberikan oleh atasan dan

rekan kerja (Harmonis).

Saya memberikan

kesempatan kepada

berbagai pihak untuk

berkontribusi dalam

pengeditan video (Kolaboratif).

3. Menyampaikan video dan bukti

potong yang sudah

jadi kepada atasan

Tersedianya

masukan dan saran

atas video

Saya menggunakan Bahasa

Indonesia yang baik dan

benar pada saat

menyampaikan hasil

23

4 Melakukan

sosialisasi video

pembuatan bukti

potong pajak

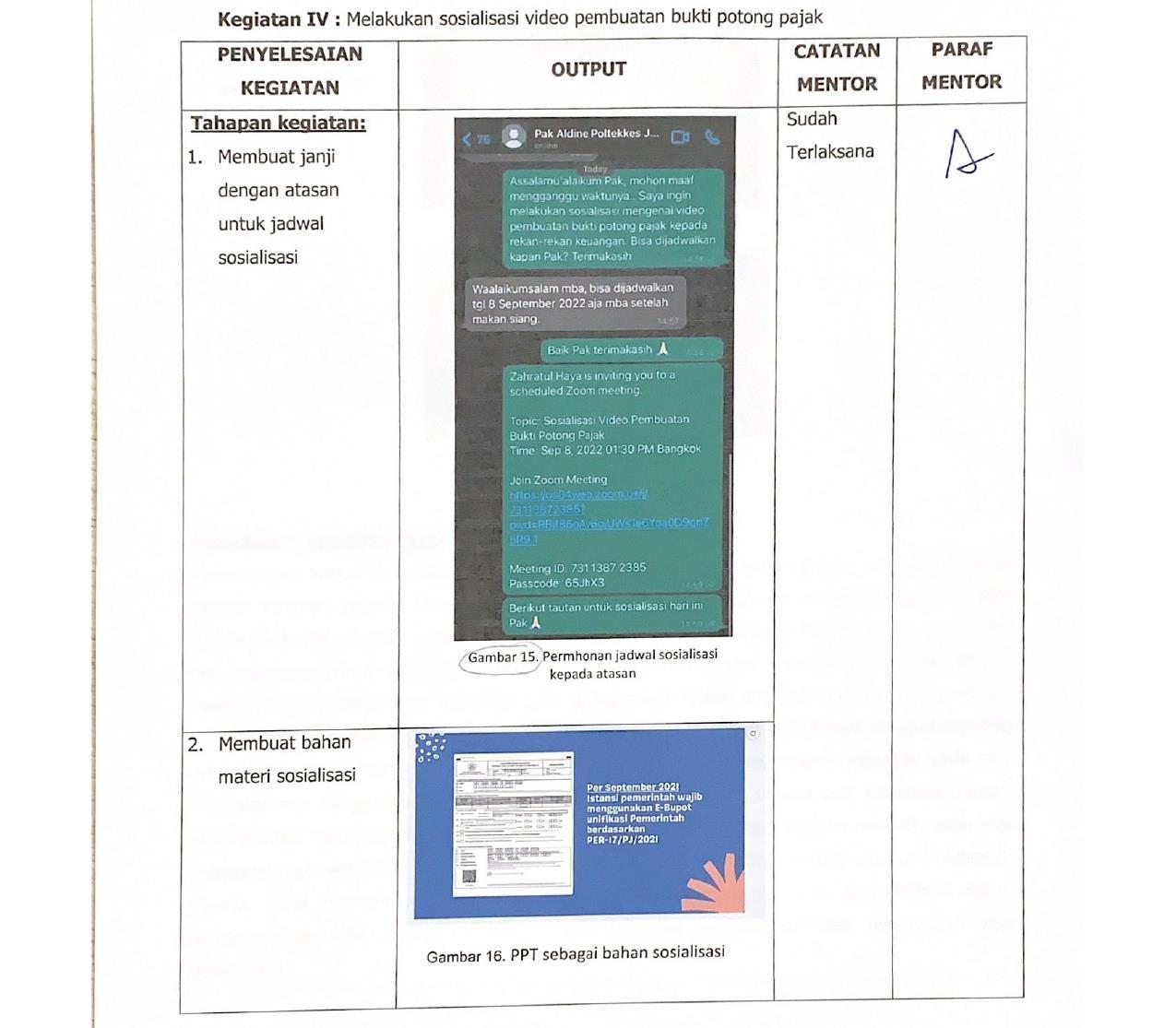

1. Membuat janji dengan atasan untuk jadwal

sosialisasi

Tersedianya jadwal

sosialisasi

pembuatan bukti potong dan video kepada atasan (Loyal). Saya menghargai

masukan dan saran yang

diberikan oleh atasan pada

saat melaporkan hasil bukti

potong dan video (Harmonis).

Saya bersikap ramah, sopan dan santun ketika meminta

izin terkait penjadwalan

sosialisasi (Berorientasi Pelayanan).

Sesuai dengan misi

menguatkan tata

kelola bidang

Sesuai dengan nilai

Akuntabilitas dan Transparan, dapat

2. Membuat bahan materi sosialisasi

Tersedianya bahan materi sosialisasi

Saya bertanggungjawab dan berintegritas tinggi

pada saat membuat bahan materi sosialisasi (Akuntabel).

akademik dan umum yang akuntabel, profesional dan transparan dan juga

Janji Layanan

"Kepuasan Anda

Harapan Kami”

mempertanggungja

wabkan secara

ilmiah, terbuka dan senantiasa mengacu pada perkembangan keilmuan yang

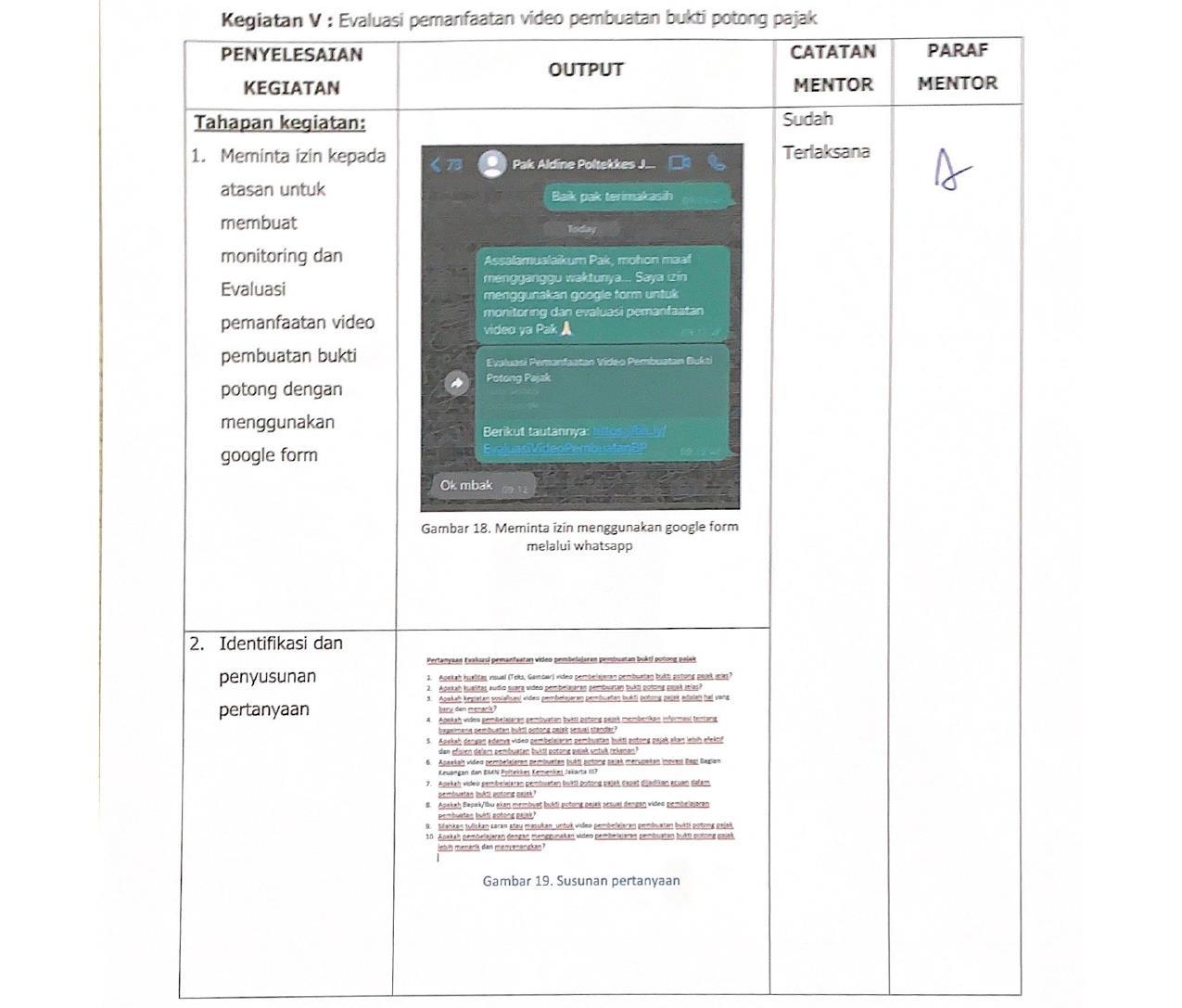

3. Melakukan sosialisasi dan dokumentasikan kegiatan sosialisasi

Terlaksananya

sosialisasi dan terkumpulnya

Saya melaksanakan

sosialisasi dengan kualitas

terbaik (Kompeten). Saya

menghargai setiap orang

mutakhir dan dinamis, berorientasi pada

rasa saling percaya untuk

24

5 Evaluasi pemanfaatan

1. Meminta izin kepada

atasan untuk

membuat

masukan atau kritik

saran yang memberi masukan (Harmonis). Saya

memegang teguh peraturan

perundang-undangan pada

saat sosialisasi dan

Menggunakan Bahasa

Indonesia yang baik dan

benar pada saat sosialisasi

(Loyal). Saya bertindak

proaktif pada saat

sosialisasi juga berinovasi

dan kreatif saat sosialisasi

agar mudah dipahami

(Adaptif). Saya

memberikan kesempatan

kepada berbagai pihak

untuk berkontribusi dalam

penyempurnaan video (Kolaboratif).

terselenggaranya

suasana akademik

yang kondusif dan menjamin terwujudnya sinergisme.

Tersedianya izin

untuk membuat monitoring dan

Saya bersikap ramah, sopan

dan santun ketika meminta

izin penggunaan google

Sesuai dengan misi

menguatkan tata

kelola bidang

Sesuai dengan nilai

Akuntabilitas dan Transparan, dapat

25

video pembuatan

bukti potong pajak monitoring dan evaluasi

pemanfaatan video

pembuatan bukti

potong dengan

menggunakan

google form

2. Identifikasi dan penyusunan pertanyaan

evaluasi pemanfaatan video

dengan google form

form (Berorientasi Pelayanan).

akademik dan umum yang akuntabel, profesional dan transparan dan juga

Janji Layanan

"Kepuasan Anda

Harapan Kami”

mempertanggungja

wabkan secara

ilmiah, terbuka dan senantiasa mengacu

pada perkembangan

keilmuan yang

Tersedianya daftar pertanyaan

Saya bertanggungjawab pada saat membuat sususan pertanyaan (Akuntabel).

mutakhir dan dinamis, berorientasi pada

rasa saling percaya

untuk

3. Memasukan pertanyaan ke google form

Tersedianya google form yang sudah

berisikan pertanyaan

Saya memasukan pertanyaan dengan kualitas

terbaik (Kompeten). Saya menggunakan Bahasa

Indonesia yang baik dan benar (Loyal). Saya

berinovasi dan kreatif dalam

Menyusun pertanyaan (Adaptif).

terselenggaranya

suasana akademik

yang kondusif dan menjamin terwujudnya sinergisme.

26

4. Menyebarkan tautan keseluruh bagian

keuangan

Tersedianya hasil mentoring dan evaluasi digoogle form

Saya memberikan

kesempatan kepada

berbagai pihak untuk

berkontribusi dalam

penyempurnaan bukti

potong pajak (Kolaboratif). Saya

menghargai setiap orang

yang memberi masukan

apapun latar belakangnya

saat mengisi google form (Harmonis).

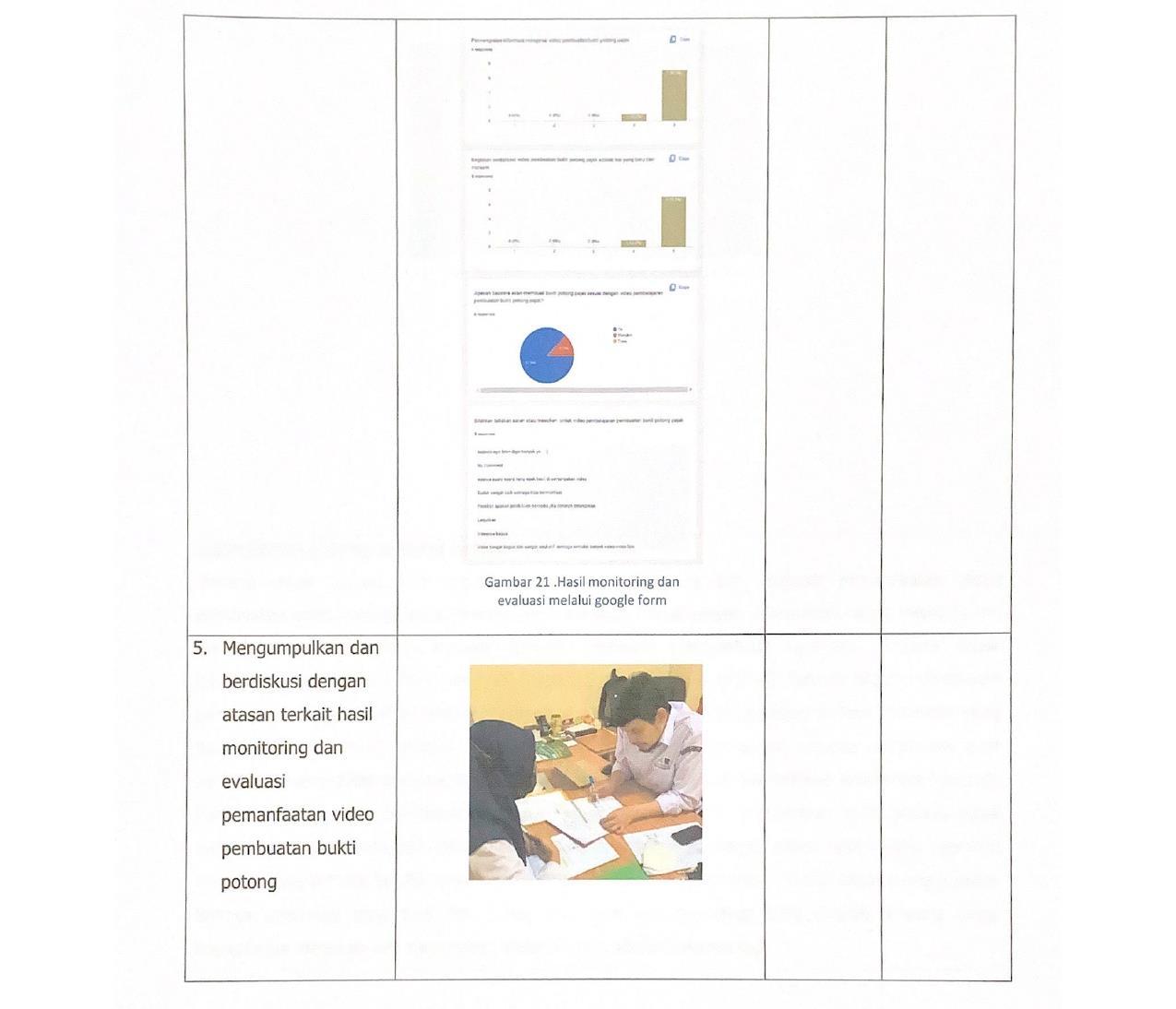

5. Mengumpulkan dan berdiskusi dengan

atasan terkait hasil monitoring dan evaluasi

pemanfaatan video pembuatan bukti

potong

Tersampaikan hasil

evaluasi

Saya menggunakan Bahasa

Indonesia yang baik dan benar pada saat

menyampaikan hasil (Loyal). Saya menghargai

masukan dan saran yang

diberikan oleh atasan (Harmonis).

27

B. Penjadwalan

Kegiatan aktualisasi akan dilaksanakan pada tanggal 5 Agustus sampai 5 September 2022.

Tabel 5. Time Tabel Rencana Aktualisasi

NO KEGIATAN

1 Mengkonsultasikan dan mendiskusikan gagasan yang akan dilakukan

2 Pengumpulan data dukungan untuk membuat video

3 Pembuatan bukti potong sekaligus perekaman video

4 Melakukan sosialisasi video pembuatan bukti potong pajak

5 Evaluasi pemanfaatan video pembuatan bukti potong pajak

AGUSTUS SEPTEMBER I II III IV I

C. Para Pihak yang Terlibat dan Perannya dalam Aktualisasi

Berikut adalah pihak-pihak yang terlibat dalam kegiatan aktualisasi beserta perannya.

Tabel 6 Tabel Pihak yang Terlibat dalam Kegiatan Aktualisas

NO PARA PIHAK PERAN DALAM AKTUALISASI

1 Aldine Andriza Harahap, SE, MKM Mentor yang memberikan bimbingan dan masukan terkait isu, serta gagasan untuk penyusunan rancangan aktualisasi, sekaligus Penanggung

Jawab Kepala Subtansi Bagian Keuangan dan BMN

Poltekkes Kemenkes Jakarta III

2 dr. Titiek Resmisari, MARS coach yang memberikan banyak masukan kepada penulis dalam penyusunan Rancangan Aktualisasi

ini dan memberikan arahan dalam pembuatan

laporan pelaksana kegiatan aktualisasi

3 Teman Sejawat Bagian Keuangan dan BMN

Poltekkes Kemenkes Jakarta III

Memberikan saran isu terkait keuangan, memberikan masukan terkait rancangan aktualisasi

28

BAB V PELAKSANAAN AKTUALISASI

A. Deskripsi Proses Aktualisasi Nilai-Nilai Dasar PNS

Proses aktualisasi nilai-nilai dasar PNS BerAKHLAK, Manajemen ASN dan SMART ASN pada jabatan pengelola keuangan di Poltekkes Kemenkes Jakarta III terdiri dari 5 kegiatan. Nilai dasar PNS BerAKHLAK merupakan landasan bagi penulis dalam menyelesaikan tugas dan menerapkan peran, fungsi, serta kedudukan PNS di satuan kerja. Kegiatan yang telah dilaksanakan adalah sebagai berikut.

Tabel 7. Tahapan Kegiatan Aktualisasi

1. Mengkonsultasikan dan mendiskusikan gagasan kreatif yang akan dilakukan

2. Pengumpulan data dukungan untuk membuat video

3. Pembuatan video mengenai cara pembuatan bukti potong pajak

4. Melakukan sosialisasi video pembuatan bukti potong pajak

5. Evaluasi pemanfaatan video pembuatan bukti potong pajak

4-5 Agustus 2022 Terlaksana

8-19 Agustus 2022 Terlaksana

22-30 Agustus 2022 Terlaksana

31 Agustus – 9 September 2022 Terlaksana

31 Agustus – 9 September 2022 Terlaksana

B. Capaian Pelaksanaan Aktualisasi Nilai-Nilai Dasar PNS

1. Hasil Capaian Kegiatan 1

Nama Kegiatan

Output Kegiatan

Mengkonsultasikan dan mendiskusikan gagasan kreatif yang akan dilakukan

Tersampaikanya gagasan pemecahan masalah yang akan dilakukan

Tanggal Pelaksanaan 4 - 5 Agustus 2022

Tahapan Kegiatan dan

capaian pelaksanaan

1. Membuat janji temu dengan atasan

Saya membuat janji temu dengan atasan pada tanggal

4 Agustus 2022 melalui whatsappdan sepakat untuk

bertemu untuk berdiskusi pada hari tersebut.

Hasil: adanya kesepakatan waktu untuk menyampaikan

gagasan kegiatan yang akan diaktualisasikan

29

NO . Kegiatan Waktu Pelaksanaan Status Realisasi

Dokumentasi

2. Menjelaskan gagasan kreatif yang akan dilakukan

Saya bertemu dengan atasan pada tanggal 4 Agustus 2022 diruangan atasan dan menjelaskan gagasan kreatif yang akan dilakukan.

Hasil: gagasan yang akan diaktualisasikan tersampaikan

3. Mendiskusikan gagasan kreatif dan membuat

kesimpulan hasil pertemuan dengan atasan

Saya dan atasan berdiskusi mengenai gagasan kreatif dan peserta latsar membuat kesimpulan dari pertemuan dengan atasan. Saya juga meminta masukan dari rekan kerja terkait gagasan kreatif pada tanggal 5 Agustsus 2022.

Hasil: Terlaksananya diskusi dengan atasan dan rekan kerja sehingga mendapat masukan atas pelaksanaan aktualisasi yang akan dijalankan.

Pemaknaan Nilai Dasar

Saya memulai tahapan aktualisasi dengan menghubungi atasan dengan sopan dan ramah melalui aplikasi Whatsapp

(Berorientasi Pelayanan). Saya bertemu dengan atasan sesuai waktu yang disepakati dan bertanggungjawab atas

penyampaian gagasan kreatif (Akuntabel). Saya membuat ringkasan gagasan kreatif atau alur gagasan kreatif untuk memudahkan penyampaian gagasan kreatif kepada atasan

(Adaptif). Kemudian saya berdiskusi dengan atasan

dengan menjawab pertanyaan yang diajukan oleh atasan dengan kualitas terbaik (Kompeten). Pada saat berdiskusi

30

ASN

Gambar 4. Berkonsultasi dengan mentor

Konstribusi pada Visi dan

Misi Poltekkes Kemenkes

Jakarta III

Penguatan nilai-nilai

organisasi

saya menghargai masukan dan saran yang telah diberikan

oleh atasan dengan mencatat setiap saran yang diberikan

oleh atasan (Harmonis). Saya menggunakan Bahasa

Indonesia dengan baik pada saat berkomunikasi dengan

atasan (Loyal). Saya meminta saran dari rekan kerja

lainnya demi menambah nilai tambah untuk gagasan yang akan dilaksanakan (Kolaboratif).

Sesuai dengan Misi Poltekkes Kemenkes Jakarta III yaitu

Menguatkan tata kelola bidang akademik dan umum yang akuntabel, profesional dan transparan.

Sesuai dengan nilai yang dimiliki oleh Poltekkes Kemenkes

Jakarta III yaitu Etika, adalah memiliki norma, nilai, kaidah dan ukuran untuk mengatur cara bergaul/ berhubungan dengan saling menghormati, menunjukan sikap sopan santun, dan tata karma.

Kendala Dalam kegiatan mengkonsultasikan dan mendiskusikan gagasan kreatif yang akan dilakukan tidak mengalami kendala dalam pelaksanaannya.

Manfaat Kegiatan Setelah menyampaikan gagasan dan berdiskusi kepada atasan hingga rekan kerja saya banyak mendapatkan masukan, bantuan dan arahan yang positif untuk menunjang terlaksananya kegiatan aktualisasi ini.

Nama Kegiatan

Pengumpulan data dukungan untuk membuat video

Output Kegiatan Terkumpulnya referensi data dukungan untuk membuat video

Tanggal Pelaksanaan 8 - 19 Agustus 2022

Tahapan Kegiatan dan

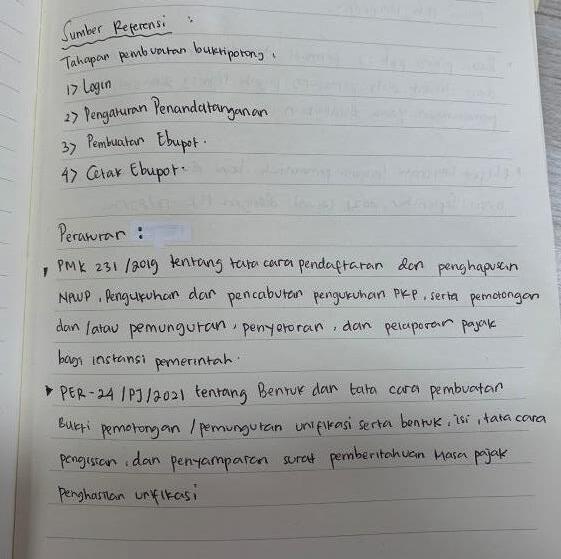

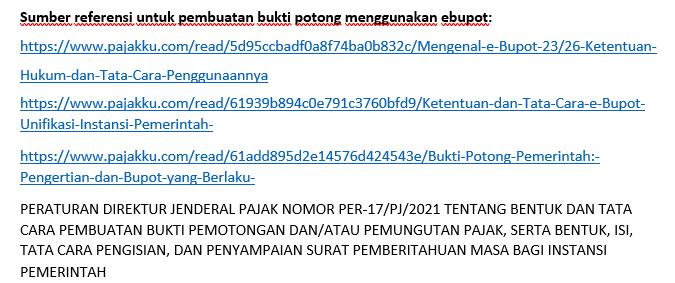

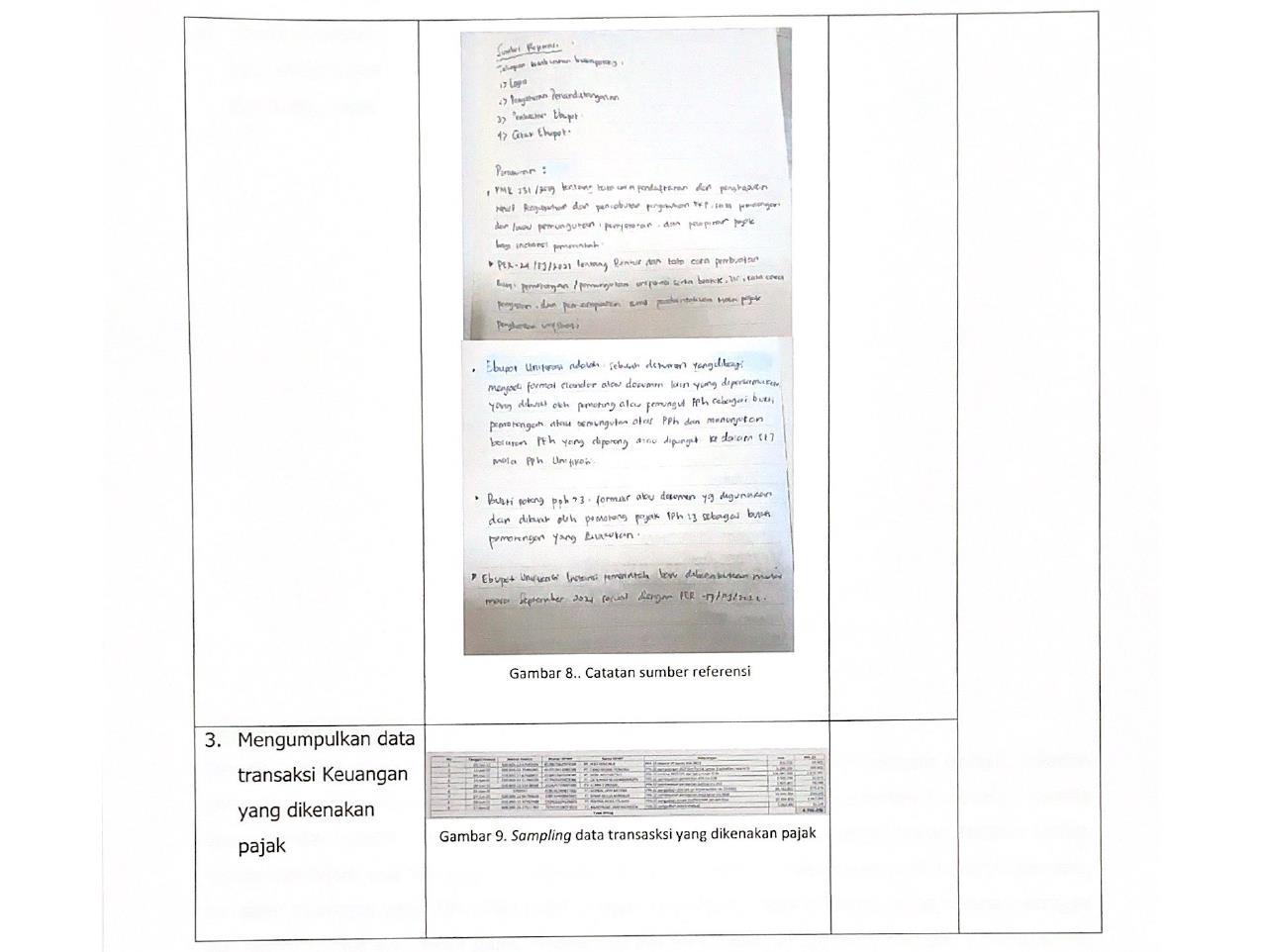

capaian pelaksanaan 1. Mengumpulkan sumber referensi untuk

pembuatan bukti potong menggunakan ebupot

Saya mengumpulkan sumber referensi untuk

pembuatan bukti potong menggunakan e-bupot secara online.

31

2. Hasil Capaian Kegiatan 2

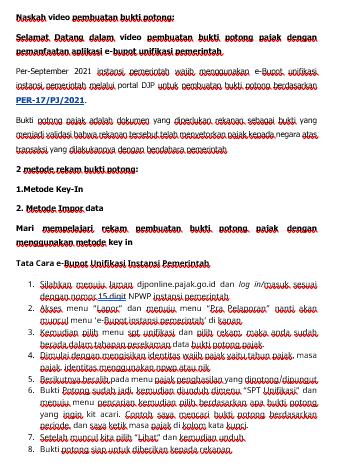

Hasil: Peraturan Direktur Jenderal Pajak Nomor Per17/PJ/2021 tentang bentuk dan tata cara pembuatan

bukti pemotongan dan/atau pemungutan pajak, serta bentuk, isi, tata cara pengisian, dan penyampaian surat pemberitahuan masa bagi instansi pemerintah

2. Mencatat sumber referensi dan mempelajarinya

Saya mencatat sumber referensi yang telah terkumpul

untuk dibuat rangkuman dan mempelajarinya untuk

memahami peraturan pembuatan bukti potong pajak. Hasil: Catatan rangkuman dari sumber referensi

3. Mengumpulkan data transaksi keuangan yang

dikenakan pajak

Saya mengumpulkan data transaksi keuangan yang dikenakan pajak selama bulan Agustus dan menentukan data transaksi keuangan yang akan dijadikan samplinguntuk dibuat bukti potong pajaknya. Hasil: rekapan data transaksi yang dikenakan pajak

selama bulan Agustus dan samplingdata yang akan digunakan sebagai bahan pembuatan video pembuatan bukti potong pajak

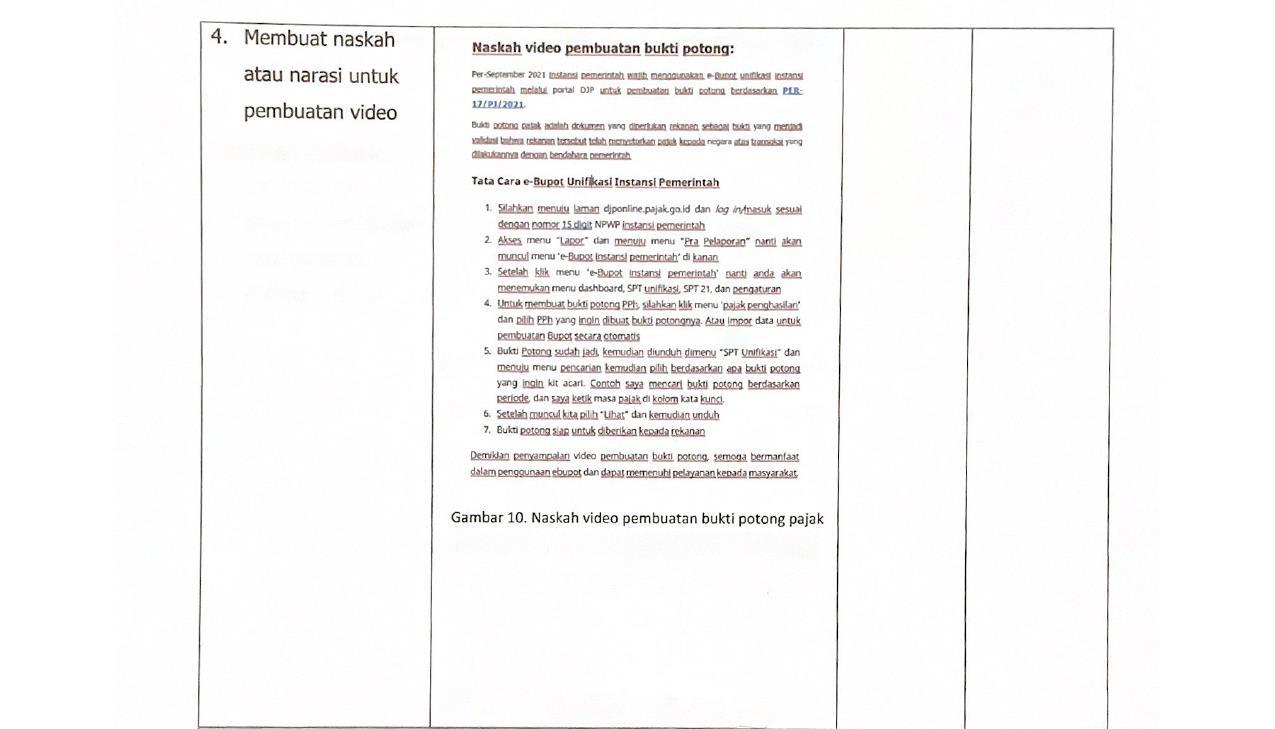

4. Membuat naskah atau narasi untuk pembuatan video

Saya membuat naskah atau narasi untuk dibacakan

saat pembuatan video pembuatan bukti potong pajak

Hasil: Naskah video pembuatan bukti potong pajak

32

Pemaknaan Nilai Dasar

ASN

Saya melanjutkan kegiatan aktualisasi dengan mencari sumber referensi dengan cekatan untuk memahami peraturan untuk pembuatan bukti potong pajak (Berorientasi Layanan). Saya mencari sumber referensi secara bertanggungjawab dan tidak menggunakan fasilitas kantor secara berlebihan saat mempelajari peraturan terkait (Akuntabel). Saya mengumpulkan data transaksi keuangan yang dikenakan pajak dengan merincikan nama rekanan, NPWP rekanan, tanggal dan nomer invoice atau faktur pajak, keterangan transaksi, nominal transaksi, dan PPh yang dipotong (Kompeten). Saya meminta bantuan rekan sejawat dalam rangka pengumpulan data transaksi (Harmonis). Saya mencatat hal-hal penting dengan menggunakan Bahasa Indonesia yang baik dan benar (Loyal). Saya mengembangkan kreativitas untuk membuat

33

Dokumentasi

Gambar 5. Mencari dan mencatat sumber referensi

Gambar 6. Sumber referensi

Konstribusi pada Visi dan Misi Poltekkes Kemenkes

Jakarta III

Penguatan nilai-nilai organisasi

naskah atau narasi dengan cara menonton video sebagai bahan pembuatan naskah (Adaptif). Saya memberikan

kesempatan kepada berbagai pihak untuk memberikan masukan terkait pembuatan naskah atau narasi (Kolaboratif).

Sesuai dengan Misi Poltekkes Kemenkes Jakarta III yaitu Menguatkan tata kelola bidang akademik dan umum yang akuntabel, profesional dan transparan.

Sesuai dengan nilai yang dimiliki oleh Poltekkes Kemenkes Jakarta III yaitu Etika, adalah memiliki norma, nilai, kaidah dan ukuran untuk mengatur cara bergaul/ berhubungan dengan saling menghormati, menunjukan sikap sopan santun, dan tata karma.

Kendala Dalam kegiatan pengumpulan data dukungan untuk membuat video tidak mengalami kendala dalam pelaksanaannya.

Manfaat Kegiatan Kegiatan pengumpulan data dukungan untuk membuat video pembuatan bukti potong bermanfaat sebagai penambah pengetahun mengenai peraturan pembuatan bukti potong pajak, dan memudahkan saya pada saat pembuatan video tersebut.

Nama Kegiatan

Output Kegiatan

Pembuatan video mengenai cara pembuatan bukti potong pajak

Tersedianya media informasi dalam betuk video pembuatan bukti potong pajak

Tanggal Pelaksanaan 22 - 30 Agustus 2022

Tahapan Kegiatan dan capaian pelaksanaan

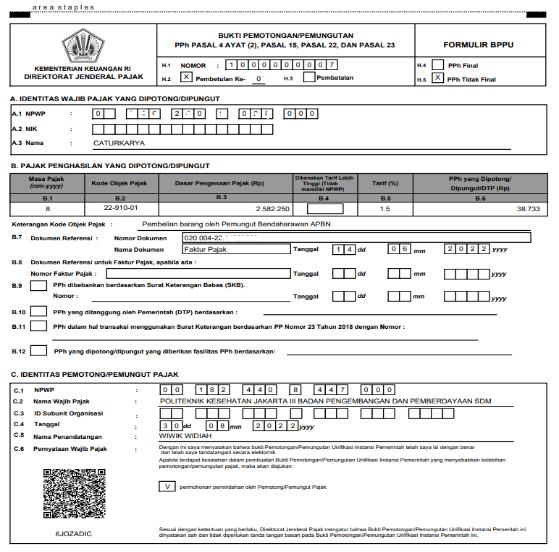

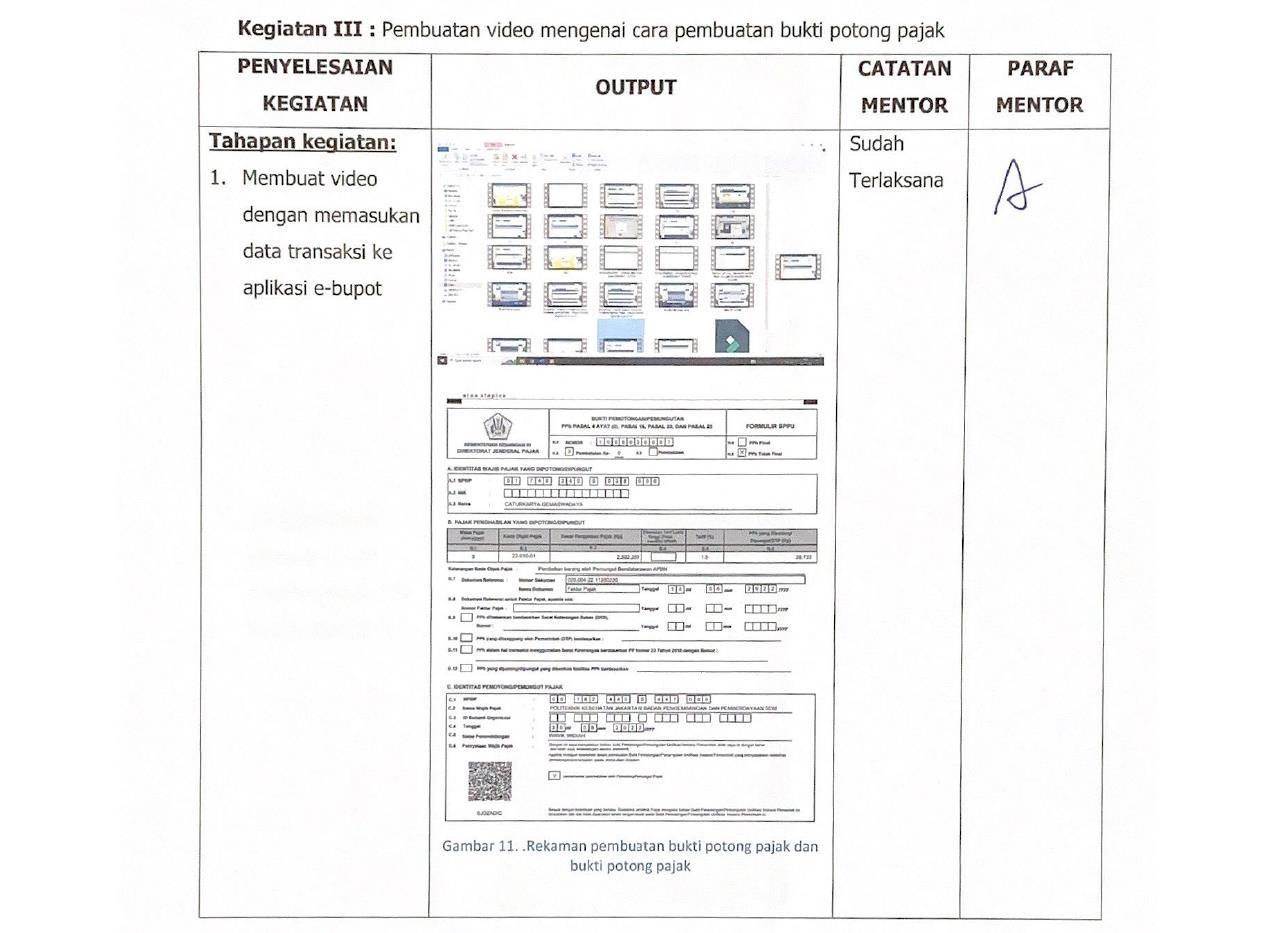

1. Membuat video dengan memasukan data

transaksi ke aplikasi e-bupot

Saya membuat video dengan memasukan data

transaksi ke aplikasi e-bupot dan memanfaatkan

aplikasi screenrecorderuntuk perekaman video.

Hasil: Perekaman pembuatan bukti potong pajak

34

3. Hasil Capaian Kegiatan 3

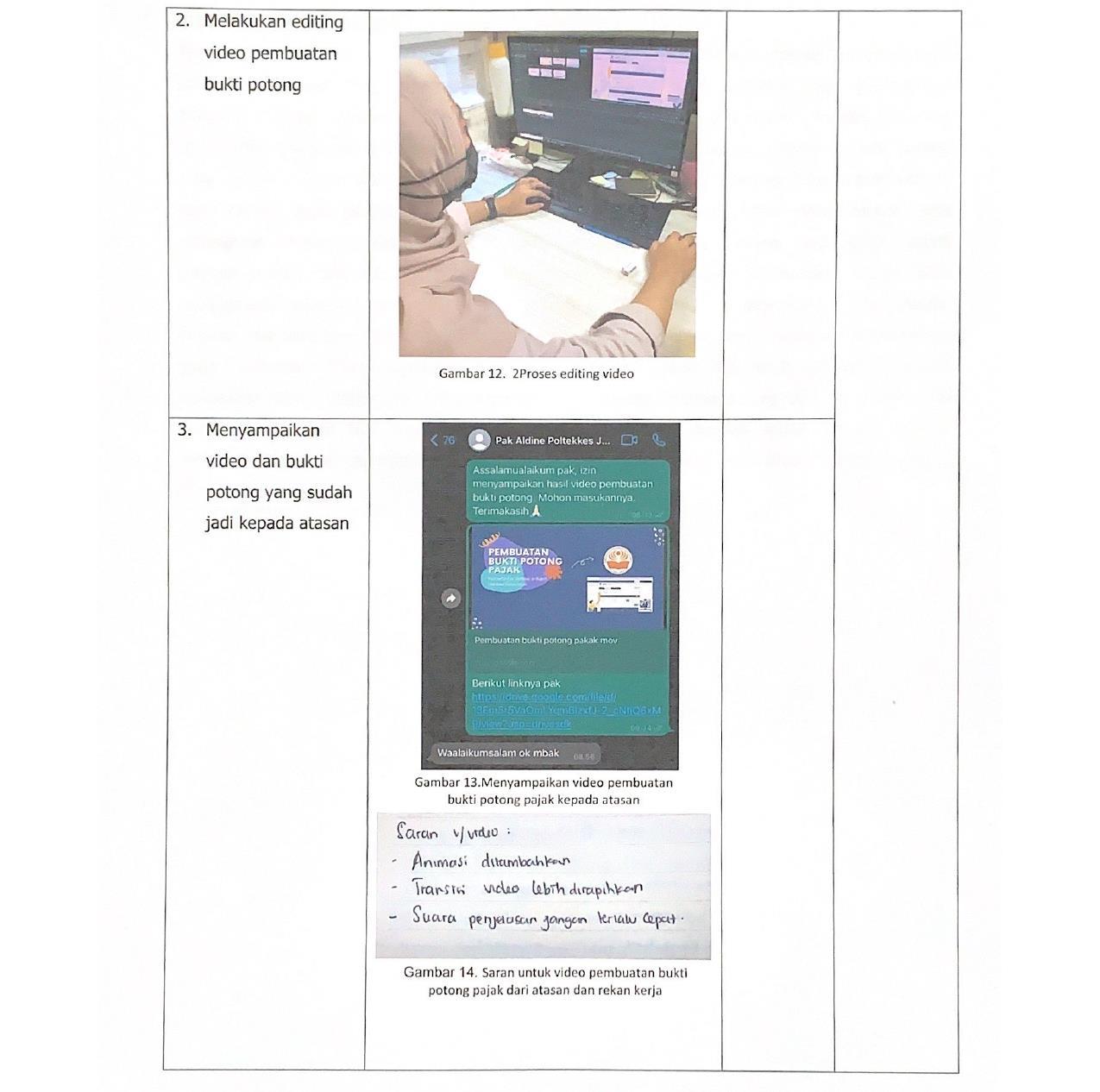

2. Melakukaneditingvideo pembuatan bukti potong pajak

Saya melakukan editingvideo dari hasil perekaman

memasukan data transaksi ke aplikasi e-bupot

menggunakan aplikasi capcut.

Hasil: Media indormasi dalam bentuk video pembuatan bukti potong pajak

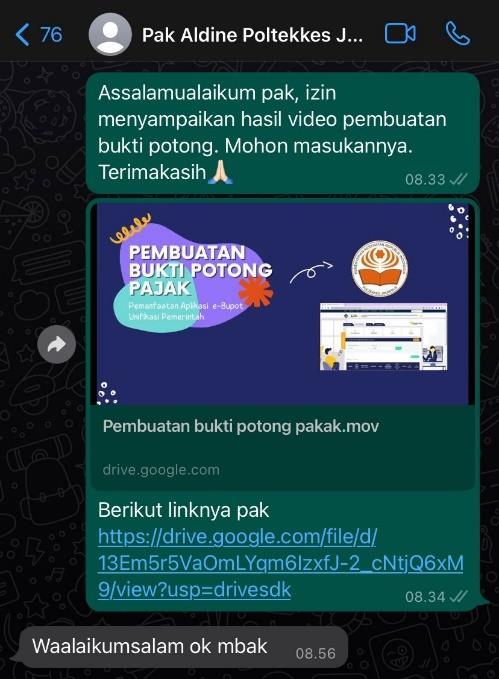

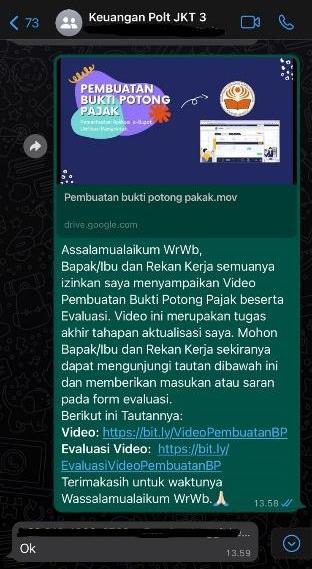

3. Menyampaikan video pembuatan bukti potong

pajak yang sudah jadi kepada atasan

Saya menyampaikan hasil editingvideo yang sudah

selesai dibuat kepada atasan untuk meminta saran

kepada atasan mengenai media informasi dalam bentuk video pembuatan bukti potong pajak.

Hasil: https://bit.ly/PembuatanBP

Masukan dan saran dari atasan terkait media informasi dalam bentuk video pembuatan bukti potong pajak

35

Pemaknaan Nilai Dasar

ASN Saya melanjutkan kegiatan aktualisasi dengan pembuatan video mengenai cara pembuatan bukti potong pajak dengan berperilaku cekatan dan solutif saat membuat video (Berorientasi Pelayanan). Saya memasukan data transaksi untuk membuat bukti potong dengan jujur dan berintegritas tinggi serta memegang teguh peraturan perundang-undangan pembuatan bukti potong pajak (UU No.7 Tahun 2021) (Akuntabel dan Loyal). Saya membuat video pembuatan bukti potong pajak menggunakan aplikasi video editingcapcut(Kompeten). Saya bertindak proaktif dalam membuat video dengan iklas dan tidak menyalahgunakan data yang diperoleh (Adaptif) Saya membangun lingkungan kerja yang kondusif dengan tidak mengganggu rekan lain yang sedang fokus bekerja pada

36

Dokumentasi

Gambar 7. Rekaman video pembuatan bukti potong pajak

Gambar 8. Proses editing video

Konstribusi pada Visi dan

Misi Poltekkes Kemenkes

Jakarta III

Penguatan nilai-nilai

organisasi

saat kegiatan dilakukan dan menghargai masukan dan saran yang diberikan oleh atasan dan rekan kerja terkait video

pembuatan bukti potong pajak (Harmonis). Saya memberikan kesempatan kepada berbagai pihak untuk berkontribusi dalam pengeditan video (Kolaboratif). Saya menggunakan Bahasa Indonesia yang baik dan benar pada saat menyampaikan hasil pembuatan bukti potong dan video kepada atasan (Loyal). Saya menghargai masukan dan saran yang diberikan oleh atasan pada saat melaporkan hasil bukti potong dan video (Harmonis).

Sesuai dengan Misi Poltekkes Kemenkes Jakarta III yaitu

Menguatkan tata kelola bidang akademik dan umum yang akuntabel, profesional dan transparan.

Sesuai dengan nilai yang dimiliki oleh Poltekkes Kemenkes

Jakarta III yaitu Etika, adalah memiliki norma, nilai, kaidah dan ukuran untuk mengatur cara bergaul/ berhubungan dengan saling menghormati, menunjukan sikap sopan santun, dan tata karma.

Kendala Dalam kegiatan pembuatan media informasi dalam bentuk video mengenai cara pembuatan bukti potong pajak tidak mengalami kendala dalam pelaksanaannya.

Manfaat Kegiatan Kegiatan pembuatan media informasi dalam bentuk video mengenai cara pembuatan bukti potong pajak bermanfaat sebagai panduan atau pedoman untuk rekan-rekan kerja dalam pembuatan bukti potong pajak yang nantinya akan disampaikan kepada rekanan bukti potong atas transaksi yang dilakukan dengan bendaharawan.

Nama Kegiatan Melakukan sosialisasi video pembuatan bukti potong pajak

Output Kegiatan Terlaksananya sosialisasi video pembuatan bukti potong pajak

Tanggal Pelaksanaan 31 Agustus – 9 Sepetember

37

4. Hasil Capaian Kegiatan 4

Tahapan Kegiatan dan capaian pelaksanaan

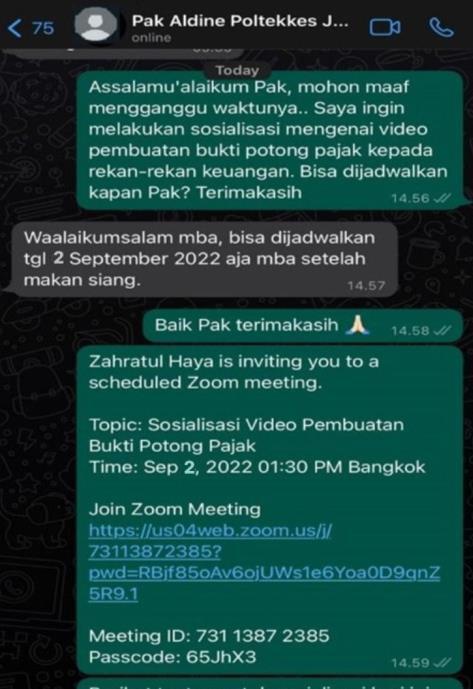

1. Membuat janji dengan atasan untuk jadwal sosialisasi

Saya membuat janji dengan atasan untuk jadwal sosialisasi melalui aplikasi whatsapp. Saya dan atasan sepakat untuk mengadakan sosialisasi pada tanggal 2 September 2022.

Hasil: Tersedianya kesepakatan jadwal sosialisasi video pembauatan bukti potong pajak.

2. Membuat bahan materi sosialisasi

Saya membuat bahan materi sosialisasi yang mudah dipahami mengenai video pembuatan bukti potong pajak.

Hasil: Media sosialisasi berupa PPT dan penayangan video pembuatan bukti potong pajak

3. Melakukan sosialisasi dan dokumentasikan kegiatan sosialisasi

Saya melakukan sosialisasi pada tanggal 2 September 2022 dengan dihadiri 8 rekan kerja dari bagian keuangan.

Hasil: Telah terlaksananya sosialisasi video pembuatan bukti potong pajak

38

Pemaknaan Nilai Dasar

ASN

Saya melanjutkan kegiatan aktualisasi dengan sosialisasi video pembuatan bukti potong pajak dengan tahapan pertama meminta izin terkait penjadwalan sosialisasi melalui aplikasi whatsapp dengan bersikap ramah, sopan, dan santun (Berorientasi Pelayanan). Saya senantiasa bertanggungjawab dan berintegritas tinggi pada saat membuat bahan materi sosialisasi (Akuntabel). Saya melaksanakan sosialisasi yaitu penyampaian materi pembuatan bukti potong dengan kualitas terbaik (Kompeten) Saya saat sosialisasi dilaksanakan menghargai setiap orang yang memberi masukan (Harmonis). Saya memegang teguh peraturan perundangundangan pada saat sosialisasi dan Menggunakan Bahasa Indonesia yang baik dan benar pada saat sosialisasi (Loyal). Saya menjawab setiap pertanyaan rekan-rekan

kerja sebagai tindakan proaktif pada saat sosialisasi juga berinovasi dan kreatif saat sosialisasi melalui zoom agar mudah dipahami (Adaptif). Saya memberikan kesempatan

39

Dokumentasi

Gambar 9 Terlaksananya sosialisasi dan terkumpulnya masukan atau kritik saran

Gambar 8.Terlaksananya terkumpulnya kritik saran

Konstribusi pada Visi dan

Misi Poltekkes Kemenkes

Jakarta III

Penguatan nilai-nilai

organisasi

kepada rekan-rekan kerja untuk berkontribusi dalam

penyempurnaan video melalui penayangan video dan saran

yang diberikan oleh rekan-rekan kerja (Kolaboratif).

Sesuai dengan Misi Poltekkes Kemenkes Jakarta III yaitu

Menguatkan tata kelola bidang akademik dan umum yang

akuntabel, profesional dan transparan.

Sesuai dengan nilai yang dimiliki oleh Poltekkes Kemenkes

Jakarta III yaitu Etika, adalah memiliki norma, nilai, kaidah dan ukuran untuk mengatur cara bergaul/ berhubungan dengan saling menghormati, menunjukan sikap sopan santun, dan tata karma.

Kendala Dalam kegiatan melakukan sosialisasi video pembuatan bukti potong pajak mengalami kendala sosialisasi dalam

kesepakatan jadwal, dikarenakan banyak rekan kerja

memiliki kegiatan penting lainnya.

Manfaat Kegiatan Kegiatan melakukan sosialisasi video pembuatan bukti potong pajak bermafaat untuk tersampaikannya video pembuatan bukti potong pajak kepada rekan kerja dan menambah pengetahuan rekan kerja dalam pembuatan bukti potong pajak guna memenuhi kewajiban penyampaian bukti potong pajak kepada rekanan.

Nama Kegiatan

Output Kegiatan

Evaluasi pemanfaatan video pembuatan bukti potong pajak

Terlaksananya evaluasi pemanfaatan video pembuatan bukti potong pajak

Tanggal Pelaksanaan 31 Agustus – 9 Sepetember

Tahapan Kegiatan dan capaian pelaksanaan 1. Meminta izin kepada atasan untuk membuat monitoring dan evaluasi pemanfaatan video

pembuatan bukti potong dengan menggunakan google form

Saya meminta izin kepada atasan pada tanggal 6

September 2022 dengan menggunakan aplikasi whatsappuntuk membuat monitoring dan evaluasi

40

5. Hasil Capaian Kegiatan 5

pemanfaatan video pembuatan bukti potong dengan

menggunakan google form

Hasil: Tersedianya izin penggunaan goggle form untuk membuat monitoring dan evaluasi pemanfaatan video

pembuatan bukti potong pajak

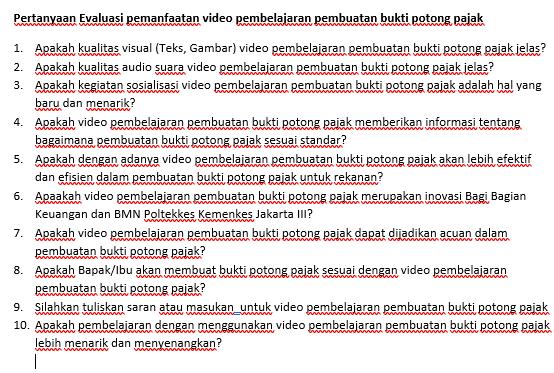

2. Identifikasi dan penyusunan pertanyaan

Saya melakukan identifikasi dan penyusunan pertanyaan

untuk nantinya dimasukan kedalam google form

Hasil: Tersedianya susunan pertanyaan monitoring dan evaluasi pemanfaatan video pembuatan bukti potong

pajak

3. Memasukan pertanyaan ke google form

Saya memasukan susunan pertanyaan yang sebelumnya dibuat kedalam google form

Hasil: Tersedianya google form yang sudah berisikan pertanyaan

4. Menyebarkan tautan keseluruh bagian keuangan

Saya menyebarkan tautan keseluruh bagian keuangan pada tanggal 6 September 2022

Hasil: https://bit.ly/EvaluasiVideoPembuatanBP

Tersampaikannya tautan kepada rekan-rekan bagian keuangan

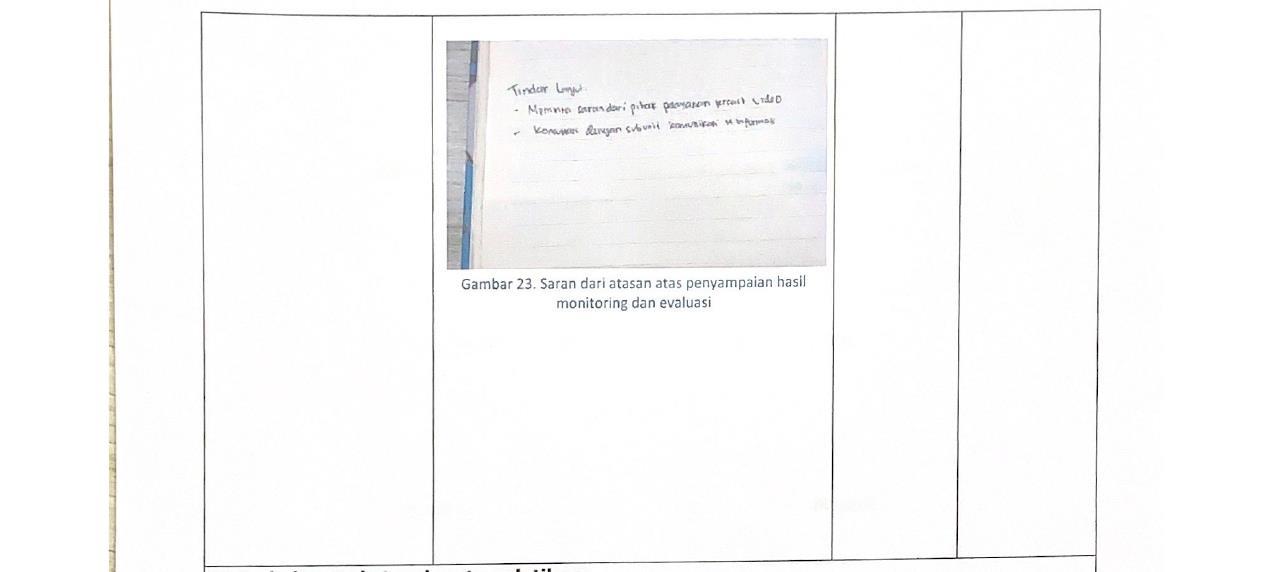

5. Mengumpulkan dan berdiskusi dengan atasan terkait hasil monitoring dan evaluasi pemanfaatan video pembuatan bukti potong

Saya mengumpulkan hasil evaluasi dari google form dan berdiskusi dengan atasan untuk membicarakan tindak lanjut dari hasil evaluasi

Hasil: Terkumpulnya hasil monitoring dan evaluasi serta

terlaksananya diskusi dengan atasan terkait hasil

41

Pemaknaan Nilai Dasar

ASN Saya melanjutkan kegiatan aktualisasi monitoring dan evaluasi pemanfaatan video pembuatan bukti potong pajak. Saya bersikap ramah, sopan dan santun ketika meminta izin penggunaan google form melalui aplikasi whatsapp (Berorientasi Layanan). Saya bertanggungjawab pada saat membuat sususan pertanyaan (Akuntabel). Saya memasukan pertanyaan dengan kualitas terbaik (Kompeten). Saya menggunakan Bahasa Indonesia yang baik dan benar (Loyal). Saya mencoba kreatif dalam menyusun susunan pertanyaan agar partisipan memberikan jawaban terbaiknya (Adaptif). Saya memberikan kesempatan kepada berbagai pihak untuk berkontribusi dalam penyempurnaan video pembuatan bukti potong pajak melalui saran atau masukan (Kolaboratif). Saya menghargai

42

Dokumentasi

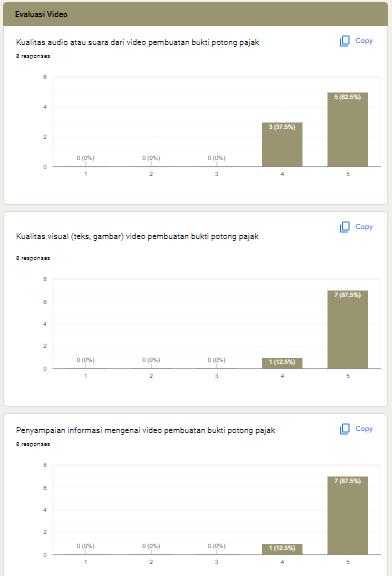

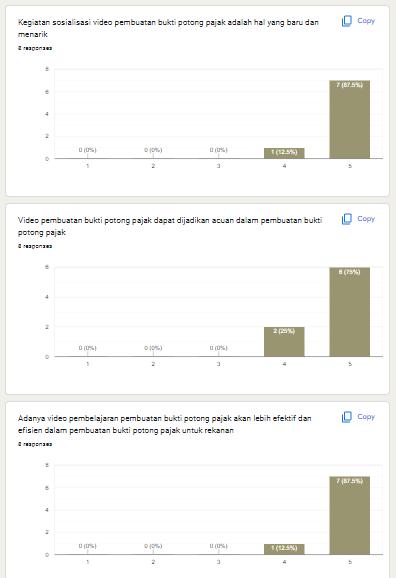

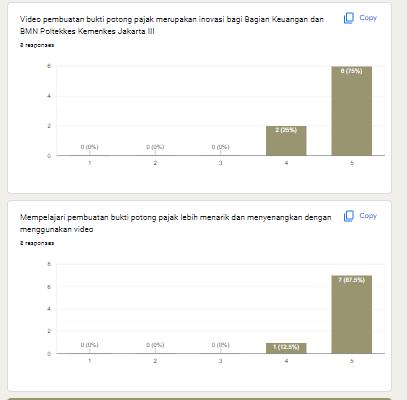

Gambar 10. Memasukan pertanyaan kedalam google form

Gambar 11. Hasil evaluasi

C.

Konstribusi pada Visi dan

Misi Poltekkes Kemenkes

Jakarta III

Penguatan nilai-nilai

organisasi

setiap orang yang memberi masukan apapun latar

belakangnya saat mengisi google form dan saya menghargai

masukan dan saran yang diberikan oleh atasan (Harmonis).

Sesuai dengan Misi Poltekkes Kemenkes Jakarta III yaitu Menguatkan tata kelola bidang akademik dan umum yang akuntabel, profesional dan transparan.

Sesuai dengan nilai yang dimiliki oleh Poltekkes Kemenkes

Jakarta III yaitu Etika, adalah memiliki norma, nilai, kaidah dan ukuran untuk mengatur cara bergaul/ berhubungan dengan saling menghormati, menunjukan sikap sopan santun, dan tata karma.

Kendala Dalam kegiatan evaluasi pemanfaatan video pembuatan bukti potong pajak tidak memiliki kendala dalam pelaksanaannya.

Manfaat Kegiatan Kegiatan evaluasi pemanfaatan video pembuatan bukti potong pajak bermafaat untuk menilai apakah terjadi perubahan setelah melakukan sosialisasi, dan apakah video pembuatan bukti potong pajak membantu rekan-rekan kerja dalam pembuatan bukti potong pajak.

1 Menemui bagian humas untuk publikasi video

kesitus resmi Poltekkes

Kemenkes Jakarta III

2 Pemanfaataan video

pembuatan bukti potong

pajak untuk membuat

bukti potong pajak yang

akan disampaikan kepada rekanan

Publikasi

43

Rencana Tindak Lanjut

No Kegiatan Output Waktu pelaksanaan Para pihak terkait Sumber biaya Keterangan

Tabel 8. Rencana Tindak Lanjut

video Oktober 2022 Bagian keuangan dan bagian humas - Publikasi video

Bukti potong Secara berkelanjutan Bagian Keuangan

- Bukti potong

BAB VI PENUTUP

A. Kesimpulan

1. Kegiatan aktualisasi yang berjudul pembuatan media informasi dalam bentuk video pembuatan bukti potong pajak Poltekkes Kemenkes Jakarta III dilaksanakan selama kurang lebih 1 (satu) bulan. Kegiatan aktualisasi ini menerapkan nilai-nilai dasar PNS, yang meliputi nilai berorientasi pelayanan, akuntabel, kompeten, harmonis, loyal, adaptif, kolaboratif, sesuai dengan rancangan yang sebelumnya telah disusun sebagai acuan pelaksanaan aktualisasi.

2. Hasil yang ditetapkan dari kegiatan aktualisasi ini yaitu terbuatnya video pembuatan bukti potong pajak sebagai pedoman sub bagian keuangan dalam membuat bukti potong pajak dan pembuatan bukti potong pajak yang akan disampaikan kepada rekanan yang sudah disetujui oleh kepala sub bagian keuangan.

3. Rencana tindak lanjut dari kegiatan aktualisasi ini yaitu kebermanfaatan video pembuatan bukti potong sebagai pedoman dalam penggunaan aplikasi e-bupot pembuatan bukti potong pajak di sub bagian keuangan.

B. Saran

1. Bagi Instansi

Instansi menjadikan video pembuatan bukti potong pajak sebagai pedoman dalam pembuatan bukti potong pajak guna memenuhi pelayanan kepada masyarakat dan mendukung pemenuhan kewajiban masyarkat untuk taat membayar dan melaporkan pajak kepada negara.

2. Bagi Unit Organisasi

Kepala sub bagian keuangan diharapkan dapat mengkoordinasi pegawai keuangan untuk membuat bukti potong pajak setiap bulannya guna penyampaian bukti potong pajak kepada rekanan sebagai bukti telah dipotongnya pajak atas transaksi yang dilakukan oleh bendaharawan.

44

DAFTAR PUSTAKA

Indonesia. Undang-undangNo.5Tahun2014TentangAparaturSipilNegara

Indonesia. PERLANNo.10Tahun2021TentangPelatihanDasarCalonPegawaiNegaraSipil

Indonesia. PMKNomor231/PMK.03/2019tentangTataCaraPendaftarandanPenghapusan NPWP, Pengukuhan dan Pencabutan Pengukuhan PKP, serta Pemotongan dan/atau

Pemungutan,Penyetoran,danPelaporanPajakbagiInstansiPemerintah

Indonesia. PeraturanDirekturJenderalPajakNomorPer-17/PJ/2021tentangbentukdantata carapembuatanbuktipemotongandan/ataupemungutanpajak,sertabentuk,isi,tatacara pengisian,danpenyampaiansuratpemberitahuanmasabagiinstansipemerintah

Lembaga Administrasi Negara Republik Indonesia. 2017. ModulPelatihanDasarCalonPNS–ManajemenASN. Jakarta.

Lembaga Administrasi Negara Republik Indonesia. 2017. ModulPelatihanDasarCalonPNS–Habituasi. Jakarta.

Lembaga Administrasi Negara Republik Indonesia. 2021. ModulPelatihanDasarCalonPNS–SMARTASN. Jakarta.

Lembaga Administrasi Negara Republik Indonesia. 2021. ModulPelatihanDasarCalonPNS–BeorientasiPelayanan. Jakarta.

Lembaga Administrasi Negara Republik Indonesia. 2021. ModulPelatihanDasarCalonPNS–Akuntabel. Jakarta.

Lembaga Administrasi Negara Republik Indonesia. 2021. ModulPelatihanDasarCalonPNS–Kompeten. Jakarta.

Lembaga Administrasi Negara Republik Indonesia. 2021. ModulPelatihanDasarCalonPNS–Harmonis Jakarta.

Lembaga Administrasi Negara Republik Indonesia. 2021. ModulPelatihanDasarCalonPNS–Loyal. Jakarta.

Lembaga Administrasi Negara Republik Indonesia. 2021. ModulPelatihanDasarCalonPNS–

Adaptif. Jakarta.

Lembaga Administrasi Negara Republik Indonesia. 2021. ModulPelatihanDasarCalonPNS–Kolaboratif Jakarta.

45

LAMPIRAN

Dokumentasi chat janji temu dengan mentor/atasan

46

1. Bukti Kegiatan 1

Menyampaikan gagsan dan berdiskusi dengan mentor/atasan

Mengumpulkan dan mencatat sumber referensi

47

Berdiskusi dengan rekan kerja

2. Bukti Kegiatan 2

Sumber referensi Catatan

48

sumber

referensi

49

Sampling data transasksi yang dikenakan pajak

Menerima bantuan dari rekan kerja saat pengumpulan data transaksi yang dikenakan pajak

50

Naskah video pembuatan bukti potong pajak

3. Bukti Kegiatan 3 https://bit.ly/PembuatanBP

Rekaman pembuatan bukti potong pajak dan Hasil dari bukti potong pajak

Proses editing video

51

Menyampaikan video pembuatan bukti potong pajak kepada atasan

Saran untuk video pembuatan bukti potong pajak dari atasan dan rekan kerja

52

4. Bukti Kegiatan 4

Terlaksananya sosialisasi dan terkumpulnya masukan atau kritik saran

Permhonan jadwal sosialisasi kepada atasan

PPT sebagai bahan sosialisasi

https://bit.ly/EvaluasiVideoPembuatanBP

53

5. Bukti Kegiatan 5

. Susunan pertanyaan

Memasukan pertanyaan kedalam google form

Meminta izin menggunakan google form melalui whatsapp

Menyebarkan tautan google form kepada rekan-rekan kerja

54

55

56

57 Hasil monitoring dan evaluasi melalui google form

58

Penyampaian evaluasi kepada atasan

59

60

61

62

63

64

65