LAPORAN SEMINAR RANCANGAN AKTUALISASI

PELATIHAN DASAR CPNS GOLONGAN III ANGKATAN VII

OPTIMALISASI PENDISTRIBUSIAN SURAT SETORAN PAJAK (SSP)

KEPADA PIHAK KE-3 ATAU VENDOR MENGGUNAKAN MEDIA

KOMUNIKASI (APLIKASI WAHTASAPPDAN EMAIL)

DI RUMAH SAKIT JANTUNG DAN PEMBULUH DARAH HARAPAN KITA

TAHUN 2022

DISUSUN OLEH:

ARISKA PUJI ASTUTI

NIP 198703212022032001

BAPELKES CIKARANG

KEMENTERIAN KESEHATAN RI

2022

LEMBAR PERSETUJUAN

LAPORAN RANCANGAN AKTUALISASI

OPTIMALISASI PENDISTRIBUSIAN SURAT SETORAN PAJAK (SSP)

KEPADA PIHAK KE-3 ATAU VENDOR MENGGUNAKAN MEDIA KOMUNIKASI (APLIKASI WAHTASAPPDAN EMAIL)

DI RUMAH SAKIT JANTUNG DAN PEMBULUH DARAH HARAPAN KITA

TAHUN 2022 Telah diseminarkan

Tanggal 25 Juli 2022 secara daring

Coach Mentor

dr. Atiq Amanah RP., MKKK Tarja, SE, MM NIP 197803272009122002 NIP 197404242005011005

Penguji

Khaerudin, S.Kep., Ners., MKM NIP 197011011995011002

i

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa, karena dengan rahmat dan karunia-Nya penyusun dapat menyelesaikan penulisan Rancangan Aktualisasi ini untuk memenuhi persyaratan kelulusan Latihan Dasar Calon Pegawai Negeri Sipil Golongan III Angkatan VII tahun 2022 yang diselenggarakan di Bapelkes Cikarang. Saya ucapkan terima kasih kepada:

1. Bapak Drs. Suherman, M. Kes selaku Kepala Bapelkes Cikarang;

2. Ibu Verawati Lenny, SKM, MKM, selaku Ketua Penyelenggara Latsar CPNS Golongan III Angkatan VII Kementerian Kesehatan;

3. Ibu dr. Atiq Amanah RP., MKKK, selaku coach;

4. Bapak Tarja, SE, MM, selaku mentor;

5. Khaerudin, S.Kep., Ners., MKM, selaku penguji;

6. Bapak dan Ibu tutor dan seluruh staf pegawai yang ada di lingkungan Bapelkes Cikarang;

7. Keluarga saya, orang tua, suami dan anak yang selalu mendukung;

8. Rekan-rekan saya peserta Pelatihan Dasar CPNS Golongan III angkatan VII dari RS Jantung dan Pembuluh Darah Harapan Kita; dan

9. Rekan-rekan saya peserta Pelatihan Dasar CPNS Golongan III angkatan VII yang saling mendukung satu sama lainnya.

Penyusun menyadari bahwa dalam pembuatan Laporan Rancangan Aktualisasi ini masih banyak kekurangan, oleh sebab itu penyusun mengharapkan kritik dan saran yang membangun. Semoga pembuatan Rancangan Aktualisasi ini dapat diterima sebagai salah satu bentuk tanggung jawab penyusun selaku Calon

Pegawai Negeri Sipil.

Jakarta, 20 Juli 2022

Calon Pegawai Negeri Sipil yang Dinilai

Ariska Puji Astuti

NIP 198703212022032001

ii

iii DAFTAR ISI KATA PENGANTAR ........................................................................ ii DAFTAR ISI .................................................................................. iii DAFTAR TABEL ............................................................................. iv DAFTAR GAMBAR ......................................................................... v BAB I PENDAHULUAN .................................................................... 1 1.1 Latar Belakang 1 1.2 Tujuan Aktualisasi ............................................................ 2 1.3 Manfaat Kegiatan ............................................................. 3 BAB II PROFIL RUMAH SAKIT JANTUNG DAN PEMBULUH DARAH HARAPAN KITA .................................................................. 5 2.1 Visi dan Misi Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita 5 2.2 Nilai-nilai Organisasi ......................................................... 6 2.3 Tugas Organisasi .............................................................. 7 2.4 Uraian/ Rincian Tugas Jabatan Peserta 8 BAB III ANALISIS ISU DALAM PELAKSANAAN TUGAS DAN FUNGSI .... 10 3.1 Identifikasi dan Analisis Isu Aktual ..................................... 10 3.2 Keterkaitan Penyebab Isu dengan Kedudukan dan Peran PNS untuk Mendukung Terwujudnya SmartGovernance............. 20 3.3 Alternatif Pemecahan Masalah sebagai Gagasan Kreatif ........ 22 BAB IV RANCANGAN AKTUALISASI 24 4.1 Rancangan Aktualisasi Nilai-nilai Dasar PNS ......................... 24 4.2 Penjadwalan .................................................................... 52 4.3 Para Pihak yang Terlibat dan Perannya dalam Aktualisasi 53 DAFTAR PUSTAKA ......................................................................... LAMPIRAN ................................................................................... 54 56

iv

Tabel 3.1 Rekap Kasus Baru Pegawai yang Terpapar Virus Covid-19 Di Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita Bulan April s.d. Juni 2022 ............................................... 12 Tabel 3.2 Kesenjangan Akibat Isu ................................................... 13 Tabel 3.3 Analisis Isu Berdasarkan Kriteria APKL .............................. 16 Tabel 3.4 Penjelasan Analisis APKL Terhadap Keterkaitannya Dengan Skoring Pada Isu Utama.................................................. 17 Tabel 4.1 Rekapitulasi Rencana Penerapan Nilai-Nilai Dasar PNS ....... 25 Tabel 4.2 Jadwal Aktualisasi 52 Tabel 4.3 Peran Pihak Yang Terlibat ............................................... 53

DAFTAR TABEL

v

Gambar 2.1 Struktur Organisasi Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita ...................................... Gambar 3.1 Pendistribuasian Surat Setoran Pajak (SSP) secara Manual............................................................. 9 11 Gambar 3.2 Analisis Penyebab Isu Dengan FishBone....................... 19

DAFTAR GAMBAR

BAB I PENDAHULUAN

1.1 Latar Belakang

Aparatur Sipil Negara menurut Undang-Undang Nomor 5 Tahun 2014 merupakan profesi bagi pegawai negeri sipil dan pegawai pemerintah dengan perjanjian kerja yang bekerja pada instansi pemerintah. Aparatur Sipil Negara

(ASN) memiliki peran dalam pelaksanaan kebijakan, penyelenggaraan pelayanan publik, serta sebagai perekat dan pemersatu bangsa yang berlandaskan pada Pancasila dan Undang-Undang Dasar Negara Republik

Tahun 1945. Tujuan didirikan Negara Republik Indonesia sebagaimana tercantum dalam Undang-Undang Dasar Negara Republik Indonesia tahun 1945 (UUD 1945) antara lain adalah memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa. Konsekuensi amanat tersebut adalah negara wajib memenuhi kebutuhan warga negara melalui suatu sistem pemerintahan yang mendukung terciptanya penyelenggaraan pelayanan publik yang prima. Hal tersebut merupakan muara dari Reformasi Birokrasi. Peraturan Presiden Nomor 81 Tahun 2010 menyatakan bahwa visi Reformasi

Birokrasi adalah pemerintahan berkelas dunia, yang ditandai dengan pelayanan publik yang berkualitas.

Sumber daya manusia adalah salah satu aset yang paling penting bagi eksistensi sebuah organisasi. Di sisi lain, kebutuhan masyarakat akan kualitas pelayanan yang dilakukan oleh ASN masih memiliki stigma yang kurang baik Padahal saat ini penyelenggaraan pemerintah yang berorientasi pada layanan prima sudah tidak dapat ditawar lagi. Setiap lembaga pemerintah dituntut untuk memberikan layanan prima kepada masyarakat, sehingga tercapai tujuan utama pelayanan, yaitu kepuasan pelanggan.

Kebutuhan akan pelayanan prima di rumah sakit bukan hanya pada pelayanan terhadap pasien, tetapi juga kepada pihak-pihak lainnya yang menjadi rekan kerja pelayanan di rumah sakit, seperti pihak ke-3 atau vendor yang melakukan pendistribusian atas penggunaan alat kesehatan, kebutuhan obat-obat farmasi, jasa perbaikan fasilitas pelayanan, jasa pengadaan

1

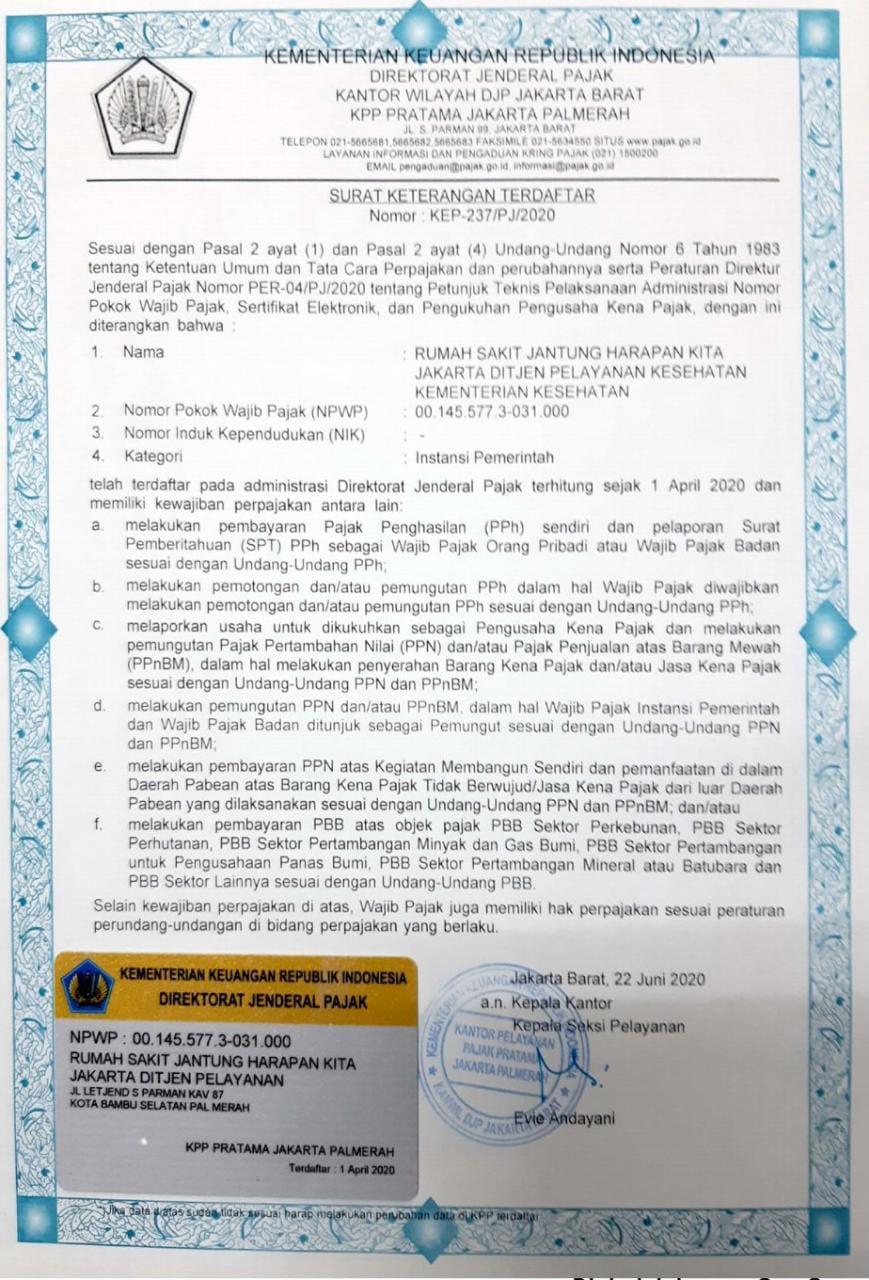

keamanan, serta jasa pelayanan kantor lainnya. Rumah Sakit Jantung dan

Pembuluh Darah menurut Surat dari Kepala Seksi Pelayanan Kantor Pelayanan

Pajak Palmerah Jakarta Nomor: KEP-237/PJ/2022 tentang Surat Keterangan

Terdaftar tanggal 22 Juni 2022, Rumah Sakit Jantung dan Pembuluh Darah

Harapan Kita melakukan pemotongan/ dan atau pemungutan PPh sesuai

dengan Undang-undang PPh, yang nantinya PPh tersebut di berikan kepada pihak ke-3 atau vendor untuk dapat dilaporkan ke KPP masing-masing.

Pelayanan terhadap publik khususnya terhadap pihak ke-3 atau vendor untuk memperoleh Surat Setoran Pajaknya harus tetap terlayani di tengah Pandemi

Covid-19 sekarang ini.

Atas dasar tersebut maka peserta mengusulkan judul “Optimalisasi

Pendistribusian Surat Setoran Pajak (Ssp) Kepada Pihak Ke-3 Atau

Vendor Menggunakan Media Kominikasi (Aplikasi Whatsapp Dan

Email) Di Rumah Sakit Jantung Dan Pembuluh Darah Harapan Kita

Tahun 2022” , dalam rangka perbaikan layanan publik.

1.2 Tujuan Aktualisasi

Adapun tujuannya adalah sebagai berikut:

1. Menjadi PNS yang profesional dan berkarakter dengan menerapkan nilainilai dasar PNS BerAKHLAK di instansi unit kerja.

2. Menginternalisasikan dan mengimplementasikan core values ASN

BerAKHLAK dalam mendukung employerbrandingASN “Bangga Melayani

Bangsa” dalam kegiatan yang telah ditetapkan sebagai Sasaran Kinerja

Pegawai (SKP).

3. Mengetahui dampak internalisasi dan implementasi nilai-nilai dasar

Aparatur Sipil Negara (ASN) dalam kegiatan yang telah ditetapkan sebagai

Sasaran Kinerja Pegawai (SKP).

4. Memahami peran dan kedudukan ASN dalam mewujudkan Smart

Governancedi instansi unit kerja.

5. Mengidentifikasi, menyusun dan menetapkan isu atau permasalahan yang

terjadi yang harus segera dipecahkan;

2

6. Mengajukan gagasan pemecahan isu/ masalah dengan menyusunnya dalam daftar rencana kegiatan, tahapan kegiatan, dan outputkegiatan;

7. Mendiskripsikan keterkaitan antara kegiatan yang diusulkan dengan substansi mata pelatihan pelayanan publik, Smart Governance dan manajemen ASN yang mendasari kegiatan (relevan), baik secara langsung ataupun tidak langsung.

8. Mendiskripsikan rencana pelaksanaan kegiatan yang berdasarkan aktualisasi nilai-nilai dasar PNS serta kontribusi hasil kegiatan; dan

9. Mendiskripsikan hasil kegiatan yang dilandaskan oleh substansi mata pelatihan terhadap pencapaian visi, misi, tujuan organisasi, dan penguatan terhadap nilai-nilai organisasi.

1.3 Manfaat Kegiatan

1.3.1

Aktualisasi nilai-nilai dasar BERAKHLAK akan menciptakan PNS yang berorientasi pelayanan, akuntabel, kompeten, harmonis, loyal, adaptif, serta kolaboratif. Seluruh karakter PNS tersebut juga didukung oleh jiwa nasionalisme yang tinggi sehingga akan berdampak baik pada etika publik dan mutu pelayanan unit terkait. Disisi lain, khususnya bagi peserta berdampak pada kurangnya interaksi terhadap Pihak ke-3 atau vendor secara langsung (tatap muka) sehingga meminimalisir terpaparnya virus Covid-19.

1.3.2 Manfaat Kegiatan bagi Unit Kerja

Terbentuk sistem kerja yang yang aman, efektif dan efisien dalam melayani publik, khususnya pihak ke-3 atau vendor, serta meningkatkan akuntabilitas unit kerja. Kinerja individu yang aman, efektif dan efisien dapat mempercepat unit kerja dalam mencapai visi dan misi guna mewujudkan citra lembaga yang lebih baik.

1.3.3

Manfaat Kegiatan bagi Masyarakat/stakeholder

Kegiatan aktualisasi yang menginternalisasi nilai dasar ASN akan menghasilkan ASN yang profesional dan menghasilkan pelayanan optimal bagi stakeholder, yaitu pihak ke-3 atau Vendor. Pihak ke-3 atau Vendor

3

Manfaat Kegiatan bagi Individu

mendapatkan pelayanan yang aman, efektif dan efisien dalam waktu, tenaga, dan materi dalam mendapatkan Surat Setoran Pajak (SSP) yang digunakan sebagai bukti pelaporan pajak perusahaannya.

4

BAB II

PROFIL RUMAH SAKIT JANTUNG DAN PEMBULUH DARAH HARAPAN KITA

2.1 Visi dan Misi Rumah Sakit Jantung dan Pembuluh Darah Harapan

Kita

RSJPD Harapan Kita didirikan oleh Yayasan Harapan Kita di atas tanah seluas 22.389 m2 dan diresmikan pada tanggal 9 Nopember 1985. RSJPD

Harapan Kita terletak di Jalan S. Parman Kavling 87, Slipi, Jakarta Barat.

Menurut Peraturan Menteri Kesehatan Republik Indonesia Nomor 70

Tahun 2019 tentang Organisasi dan Tata Kerja Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita Jakarta, Rumah Sakit Jantung dan Pembuluh

Darah Harapan Kita Jakarta yang selanjutnya disingkat RSJPD Harapan Kita

Jakarta merupakan Unit Pelaksana (UPT) yang berada di bawah dan bertanggung jawab kepada Direktur Jenderal.

Sebagai Pusat Jantung Nasional (NationalCardiovascularCentre), selain

menyediakan pelayanan kesehatan jantung, RSJPD Harapan Kita juga dikembangkan sebagai wahana pendidikan serta pelatihan, dan penelitian dalam bidang kesehatan kardiovaskular. Berbagai upaya telah dilaksanakan untuk menciptakan Good Corporate Governance, yaitu transparansi, kemadirian, akuntabilitas, pertanggungjawaban, serta kewajaran.

Adapun visi RSJPD Harapan Kita adalah “Menjadi Pusat Kardiovaskular Berkualitas Setara Asia”, serta misinya adalah “Menyelenggarakan Pelayanan Pendidikan serta Penelitian dan Pengembangan Kardiovaskular berkualitas”.

RSJPD Harapan Kita memiliki tujuan sebagai berikut:

1. Mewujudkan pelayanan kardiovaskular yang berkualitas setara rumah sakit terkemuka Asia;

2. Memperoleh inovasi baru di bidang kardiovaskular;

3. Meningkatkan akses masyarakat dalam memperoleh pelayanan kesehatan kardiovaskular;

4. Mewujudkan lulusan peserta didik yang berkualitas;

5. Mewujudkan kepuasan pasien; dan

5

6. Meningkatkan kemandirian BLU.

RSJPD Harapan Kita dipimpin oleh seorang Direktur Utama, Dr. dr. Iwan Dakota, Sp.JP(K), MARS, FACC, FESC, dan dibantu oleh:

1. Direktur Pelayanan Medik, Keperawatan dan Penunjang, Dr. dr. Dicky Fakhri, Sp.B, Sp.BTKV(K);

2. Direktur Sumber Daya Manusia, Pendidikan, dan Penelitian, Dr. dr. Basuni Radi, Sp.JP(K);

3. Direktur Keuangan dan Barang Milik Negara, Liliek Marhaendro Susilo, Ak, MM; dan

4. Direktur Perencanaan, Organisasi, dan Umum, Dr. drg. Maya Marinda Montain, M.Kes

2.2 Nilai-Nilai Organisasi

Adapun nilai-nilai Budaya yang dimiliki RSJPD Harapan Kita adalah “I CARE”, yaitu sebagai berikut:

1. Integrity, kesesuaian komitmen dan tindakan akan menjadi tolak ukur penilaian dari jasa yang di tawarkan oleh RSJPD Harapan Kita;

2. Competence, sebagai rumah sakit rujukan terakhir kardiovaskular, RSJPD Harapan Kita harus memiliki dan mengembangkan kompetensinya di bidang kardiovaskular lewat pelayanan, pendidikan dan riset yang berkualitas tinggi;

3. Accessibilty, RSJPD Harapan Kita berupaya keras membuka pintu pelayanan selebar-lebarnya kepada seluruh pihak yang membutuhkan tanpa terkecuali;

4. Reliability, sebagai rumah sakit dengan kompetensi utama di bidang kardiovaskular, RSJPD Harapan Kita akan mengedepankan kualitas demi menjadi rumah sakit yang paling dipercaya oleh seluruh pihak; dan

5. Excellence, selain kompetensi medis yang unggul, RSJPD Harapan Kita berkomitmen memberikan pelayanan unggul yang berorientasi pada kebutuhan pasien.

6

2.3 Tugas Organisasi

Berdasarkan Peraturan Menteri Kesehatan Republik Indonesia Nomor 70 Tahun 2019 tentang Organisasi dan Tata Kerja Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita Jakarta, RSJPD Harapan Kita secara administratif dikoordinasikan dan dibina oleh sekretaris Direktorat Jenderal yang secara teknis fungsional dibina oleh direktur di lingkungan Direktorat Jenderal sesuai tugas dan Fungsinya. RSJPD Harapan Kita mempunyai tugas menyelenggarakan pelayanan kesehatan perorangan secara paripurna dengan kekhususan pelayanan kesehatan dibidang penyakit jantung dan pembuluh darah. RSJPD Harapan Kita juga menyelenggarakan fungsi, diantaranya:

1. Penyusunan rencana program dan anggaran;

2. Pengelolaan pelayanan medis dengan kekhususan pelayanan kesehatan di bidang penyakit jantung dan pembuluh darah;

3. Pengelolaan pelayanan penunjang medis;

4. Pengelolaan pelayanan penunjang nonmedis;

5. Pengelolaan pelayanan keperawatan;

6. Pengelolaan pendidikan dan pelatihan dengan kekhususan di bidang penyakit jantung dan pembuluh darah;

7. Engelolaan penelitian, pengembangan, dan penapisan teknologi dengan kekhususan dibidang penyakit jantung dan pembuluh darah;

8. Pengelolaan keuangan dan barang milik negara;

9. Pengelolaan sumber daya manusia;

10. Pelaksanaan urusan hukum, organisasi, dan hubungan masyarakat;

11. Pelaksanaan kerjasama;

12. Pengelolaan sistem informasi;

13. Pelaksanaan urusan umun; dan

14. Pemantauan, Evaluasi, dan Pelaporan.

7

2.4. Uraian/ Rincian Tugas Jabatan Peserta

Identitas Diri Peserta:

Nama : Ariska Puji Astuti

NIP : 198703212022032001

Jabatan : Analis Keuangan

Unit Kerja : Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita

Posisi dalam Tugas : Sub Substansi Perbendaharaan dan Pelaksana Anggaran

sebagai Staf Pajak

Berdasarkan Peraturan Menteri Kesehatan Republik Indonesia Nomor 70

Tahun 2019 tentang Organisasi dan Tata Kerja Rumah Sakit Jantung dan

Pembuluh Darah Harapan Kita Jakarta, Direktorat Keuangan dan Barang Milik

Negara mempunyai tugas melaksanakan pengelolaan keuangan dan barang

milik negara. Dalam melaksanakan tugas Direktorat Keuangan dan Barang

Milik Negara menyelenggarakan fungsi sebagai berikut:

1. Penyusunan rencana anggaran;

2. Pelaksanaan urusan perbendaharaan;

3. Pelaksanaan anggaran;

4. Pelakasanaan Penyusunan dan evaluasi anggaran

5. Pelaksanaan akuntansi; dan

6. Pengelolaan barang milik negara.

Penulis sebagai Staf Pajak di bawah Direktorat Keaungan memiliki tugas pokok diantaranya:

1. Melaksanakan verifikasi dan validasi berkas pembayaran (pajak);

2. Melakukan pengolahan data pajak tender barang/ jasa terkait pelaporan pajak masa (PPN, PPh Pasal 22, PPh Pasal 23, PPh Pasal 4 ayat 2);

3. Melakukan pengolahan pajak pegawai; dan

4. Melakukan proses administrasi tata rekening dan fungsional perbendaharaan.

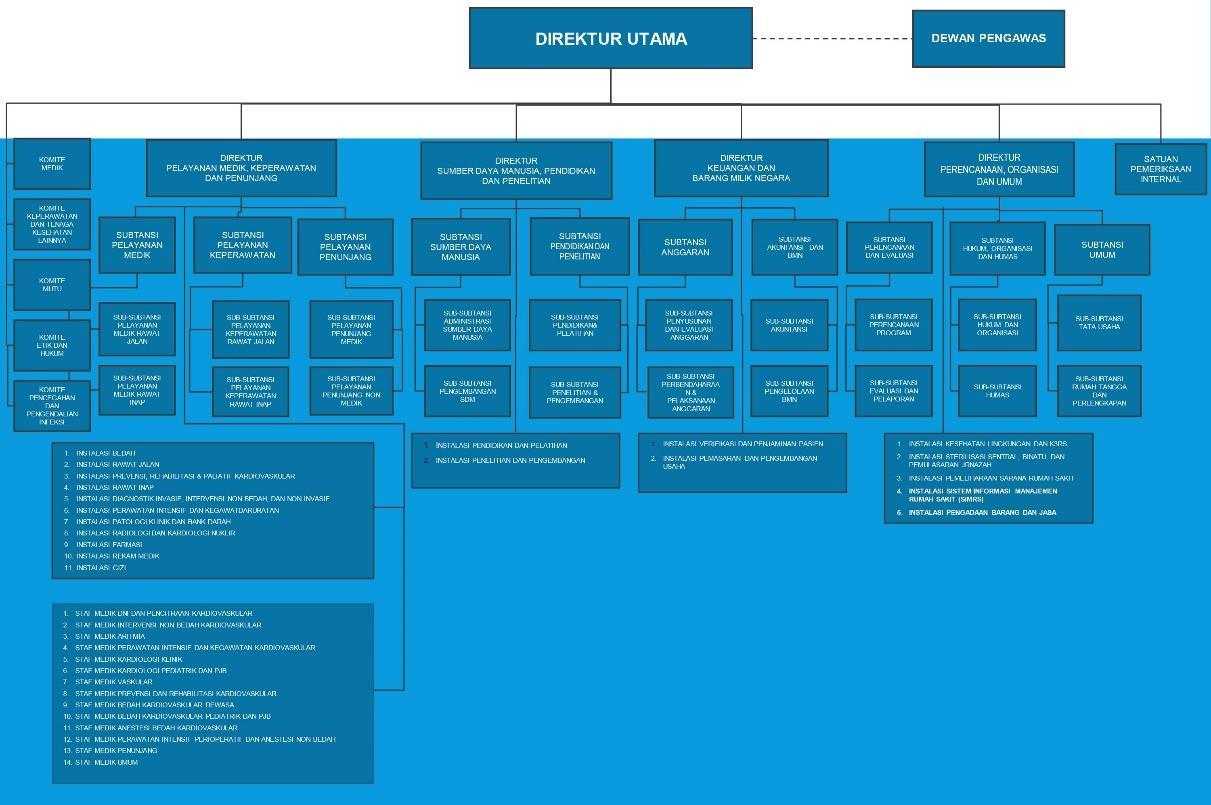

Berikut bagan struktur organisasi Rumah Sakit Jantung dan Pembuluh

Darah Harapak Kita:

8

9

Struktur Organisasi RSJPD Harapan Kita Tahun 2022

SUB SUBSTANSI PERBENDAHARAAN DAN PELAKSANAAN ANGGARAN

Gambar 2.1. Struktur Organisasi RSJPD Harapan Kita tahun 2022

ANALISIS ISU DALAM PELAKSANAAN TUGAS DAN FUNGSI

3.1 Identifikasi dan Analisis Isu Aktual

Kegiatan aktualisasi merupakan salah satu syarat yang harus dilakukan peserta Pelatihan Dasar (Latsar) dengan tahapan awal menyusun rancangan aktualisasi berdasarkan isu yang ada di unit kerja, dalam hal ini di Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita, khususnya pada Sub Substansi Perbendaharaan dan Pelaksanaan Anggaran. Kegiatan diawali dengan melakukan environmental scanning di Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita, khususnya pada Sub Substansi Perbendaharaan dan Pelaksanaan Anggaran untuk mengidentifikasi isu yang ada di instansi. Selanjutnya dari isu tersebut dapat dilakukan penapisan isu untuk menentukan CoreIssueyang akan diangkat menjadi isu utama dalam rancangan aktualisasi, yaitu dengan menggunakan metode Aktual, Problematik, Kekhalayakan, dan Kelayakan (APKL). Metode APKL merupakan salah satu metode yang digunakan untuk menguji kelayakan suatu isu untuk dicarikan solusinya dalam kegiatan aktualisasi. Isu terpilih kemudian akan dicari sumber permasalahannya dengan menggunakan teknik fishbone, yang selanjutnya akan dianalisis lagi untuk dipilih masalah mana yang paling mampu laksana dan mungkin untuk diselesaikan dan dicarikan pemecahan masalahnya. Rancangan kegiatan ini kemudian disusun sesuai dengan Sasaran Kinerja Pegawai (SKP) dikaitkan dengan nilai-nilai BerAKHLAK, Manajemen ASN, Pelayanan Publik dan SmartGovernance.

Beberapa isu di instansi yang dapat dianalisis setelah dilakukannya environmental scanning di Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita, yaitu:

1. Tidak optimalnya pendistribusian bukti potong seluruh Pegawai

RS Jantung dan Pembuluh Darah Harapan Kita sampai dengan tahun pajak tahun 2021 yang didistribusikan sampai dengan Maret tahun 2022. Bagian pajak membuat data bukti potong yang telah diolah selama satu tahun, kemudian didistribusikan melalui admin di

10

BAB III

masing-masing unit/ instalasi, dari pendistribusian tersebut banyak yang tidak atau belum sampai ke masing-masing pegawai dan ada pula yang hilang bukti potongnya, kemudian ada yang meminta kembali ke bagian pajak, namun terlambat untuk melaporkan pajak tahunannya (paling lambat tanggal 31 Maret bulan berikutnya). Pendistribusian semacam ini di rasa kurang efektif dan efisien, karena selain pada umumnya tidak sampai ke masing-masing pegawai, adapula bukti potong tersebut yang hilang, dan juga terjadi pemborosan dalam penggunaan kertas. Faktanya dari

1.800 pendistribusian bukti potong pegawai, ada 922 yang tercatat telah melaporkan pajak tahunannya (data melalui google form yang di bagikan).

2. Tidak optimalnya pendistribusian Surat Setoran Pajak (SSP)

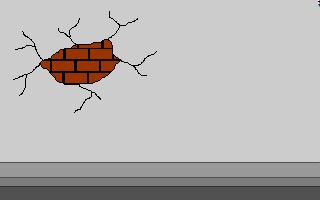

kepada Pihak Ke-3 atau vendor pada Bagian Pajak di RS Jantung dan Pembuluh Darah Harapan Kita sampai dengan saat ini (tahun 2022). Setelah pembayaran yang dilakukan pihak RS, pihak ke-3 atau vendor membutuhkan SSP yang digunakan untuk pelaporan pajak di masing-masih perusahaannya. Hal tersebut digunakan untuk pelaporan saat perusahaan di lakukan audit. Ditengah pandemi saat ini pelayanan terhadap publik khususnya pihak ke-3 atau vendor harus tetap terpenuhi. Pada era pandemi sekarang ini, pihak vendor masih datang langsung ke RS khususnya ke Bagian Pajak, rerata 70 perusahaan per bulan pendistribusian SSP kepada pihak ke-3 atau vendor, sehingga dikhawatirkan akan menambah khasus positif covid-19. Selain itu juga terjadi pemborosan dalam penggunaan kertas.

11

Gambar 3.1 Pendistribuasian Surat Setoran Pajak (SSP) secara Manual (Sumber: Dokumentasi pribadi, Juli 2022)

Tabel 3.1 Rekap Kasus Baru Pegawai yang Terpapar Virus Covid-19 di Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita Bulan April s.d. Juni 2022

1. April 8 2. Mei 4

Juni 11 Jumlah April s.d. Juni 2022 23

Sumber: Data Instalasi K3 RSJPDHK

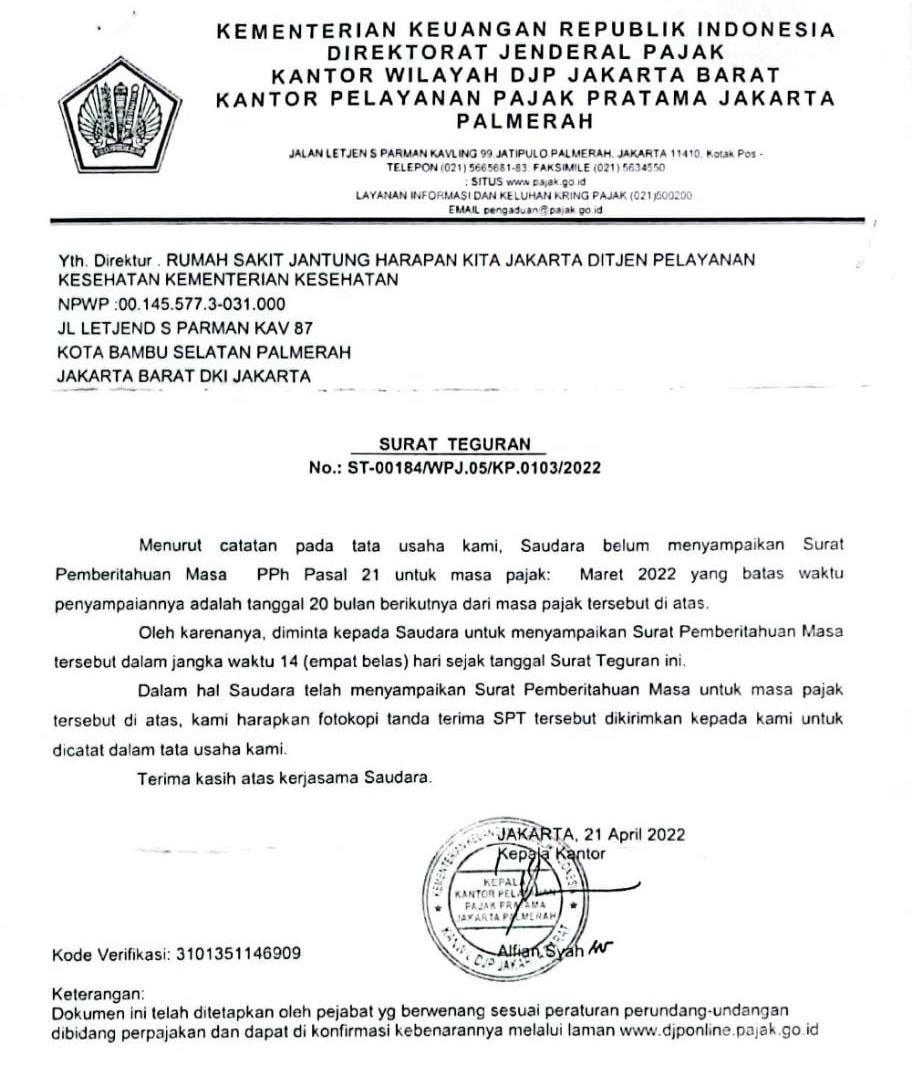

3. Tidak optimalnya pengolahan pelaporan pajak vendor dari sistem MandiriCashManagementpoint2 (MCM.2) ke DJP online di RS Jantung dan Pembuluh Darah Harapan Kita sampai dengan saat ini (tahun 2022). Untuk pelaporan pajak melalui DJP online, ada menu baru yaitu unifikasi, dimana data laporan pajak masa harus di upload dimenu tersebut, kemudian di rekam Nomor Transaksi Penerimaan Negara (NTPN). Hal tersebut membutuhkan waktu yang sangat lama, mulai dari mengolah data sesuai format pada menu unifikasi DJP online hingga perekaman NTPN. Apalagi jika pembayaran pajak dilakukan secara langsung atau tanpa melalui MCM.2. Dikarenakan program tersebut masih baru dan minimnya informasi yang di dapat, RSJPD Harapan Kita mendapat surat teguran akan keterlambatan pelaporan pajak masa bulan Maret tahun 2022, Surat dari Kepala Kantor Pelayanan Pajak Pratama Jakarta Palmerah

No. : ST-00184/WPJ.05/KP.0103/2022 tanggal 21 April 2022 tentang Surat Teguran.

12

No Waktu Jumlah Kasus Baru

3.

Tabel 3.2 Kesenjangan Akibat Isu

No Identifikasi isu Sumber isu Kondisi saat ini Dampak

1 Tidak

Optimalnya pendistribusian

bukti potong

seluruh Pegawai

RS Jantung dan

Pembuluh Darah

Harapan Kita

sampai dengan

tahun pajak

tahun 2021 yang

didistribusikan

sampai dengan

Maret tahun

2022.

2 Tidak optimalnya

pendistribusian

Surat Setoran

Pajak (SSP)

kepada Pihak

Ke-3 atau

vendor pada

Bagian Pajak di

RS Jantung dan

Pembuluh Darah

Sub Substansi Perbendaharaan

dan Pelaksanaan

Anggaran.

Dari 1.800 pendistribusian bukti

potong pegawai, ada 922 yang

tercatat telah melaporkan pajak

tahunannya (data melalui google form yang di bagikan).

Keterlambatan

pendistribusian

bukti potong

pajak tahunan,

sehingga terjadi

keterlambatan

dalam

penyampaian

pajak tahunan.

Terjadi

pemborosan

kertas yang

digunakan untuk

mencetak bukti

potong pegawai.

Pihak terdampak

Pegawai

RSJPDHK

yang tidak/ belum

mendapatkan

bukti potong

pajak, staf

pajak

RSJPDHK.

Kondisi yang

diharapkan

Seluruh jumlah

Pegawai yang

mendapatkan

bukti

potongnya, sehingga dapat

melaporkan

pajak

tahunannya

tepat waktu.

Sub Substansi

Perbendaharaan

dan Pelaksanaan

Anggaran

• Kurangnya informasi kontak person staf pajak ataupun data pihak ke-3 atau vendor yang akurat seperti email dan nomor telepon pribadi yang dapat dihubungi staf pajak.

• Masih menggunakan kebiasaan lama berinteraksi

• Dapat terjadi peningkatan

ataupun perluasan kasus

terpaparnya

covid-19, baik dari pihak

Pegawai

RSPDHK

Staf Pajak, Pihak ke-3 atau vendor.

Pendistribusian

Surat Setoran Pajak secara efektif dan Efisien.

13

Harapan Kita

sampai dengan

saat ini (tahun 2022).

secara langsung dengan

tatap muka.

• Rerata setiap bulan, staf pajak mendistribusikan SSP

kepada 70 Pihak ke-3 atau Vendor

maupun dari

pihak ke-3

atau vendor.

• Terjadi kurang

efektif dan efisien dari

waktu, tenaga, dan materi dari

pihak ke-3

maupun

RSJPDHK, salah satunya

seperti

pemborosan

kertas yang

digunakan

untuk

mencetak SSP

3 Tidak optimalnya

pengolahan

pelaporan pajak

vendor dari

sistem MCM.2 ke

DJP online di RS

Jantung dan

Pembuluh Darah

Harapan Kita

sampai dengan

Sub Substansi

Perbendaharaan

dan Pelaksanaan

Anggaran

Sistem yang digunakan masih baru, dan hasil output MCM.2 memiliki format yang berbeda dengan format yang di butuhkan dalam mengupload data ke DPJ online, sehingga masih kesulitan dalam waktu pengerjaannya.

Dikarenakan program tersebut masih baru dan minimnya

Waktu yang

digunakan dalam

pengolahan data

sangat lama, sehingga terjadi

keterlambatan

dalam pelaporan

pajak masa

Staf Pajak

RSJPDHK, Bagian Pajak KPP

Palmerah, pihak

manajemen

RSJPDHK

Format output data dapat

sesuai dengan format

pelaporan DJP

Online, sehingga

pelaporan pajak

dapat tepat waktu.

14

saat ini (tahun 2022).

informasi yang di dapat, sehingga terjadi keterlambatan

dalam pelaporan pajak masa.

RSJPD Harapan Kita mendapat

surat himbuan akan

keterlambatan pelaporan pajak

masa bulan Maret tahun 2022.

Surat dari Kepala Kantor

Pelayanan Pajak Pratama

Jakarta Palmerah No. : ST00184/WPJ.05/KP.0103/2022

tanggal 21 April 2022 tentang

Surat Teguran.

15

Metode APKL merupakan salah satu metode yang digunakan untuk menguji kelayakan suatu isu untuk dicarikan solusinya, yaitu dengan menggunakan teknik skoring dalam penetapan prioritas isu. Rentang nilai yang digunakan yaitu 1 – 5, yang menandakan bahwa semakin tinggi skor berarti isu tersebut bersifat mendesak untuk segera di cari penyelesaiannya secara realistis atau relevan. Berikut uji kelayakan menggunakan metode APKL adalah sebagai berikut:

1. Aktual (A), yaitu isu tersebut masih dibicarakan atau belum terselesaikan hingga masa sekarang.

2. Problematik (P), yaitu isu yang menyimpang dari harapan standar, ketentuan yang menimbulkan kegelisahan yang perlu segera dicari penyebab dan pemecahannya.

3. Kekhalayakan (K), yaitu isu yang diangkat secara langsung menyangkut hajat hidup orang banyak dan bukan hanya untuk kepentingan seseorang atau sekelompok kecil orang.

4. Layak (L), yaitu isu yang masuk akal (logis), pantas, realistis dan dapat dibahas sesuai dengan tugas, hak, wewenang dan tanggung jawab hingga akhirnya diangkat menjadi isu prioritas.

Tabel 3.3 Analisis Isu Berdasarkan Kriteria APKL

1. Tidak optimalnya pendistribusian bukti potong seluruh Pegawai RS Jantung dan Pembuluh Darah Harapan Kita sampai dengan tahun pajak tahun 2021 yang didistribusikan sampai dengan Maret tahun 2022.

2. Tidak optimalnya pendistribusian Surat Setoran Pajak (SSP) kepada Pihak Ke3 atau vendor pada Bagian Pajak di RS Jantung dan Pembuluh Darah Harapan Kita sampai dengan saat ini (tahun 2022).

16

ISU A P K L JUMLAH PRIORITAS

3 3 4 5 15 II

4 5 5 5 19 I

3. Tidak optimalnya pengolahan pelaporan pajak vendor dari sistem MCM.2 ke DJP online di RS Jantung

dan Pembuluh Darah Harapan Kita sampai dengan saat ini (tahun 2022).

5 4 2 3 14 III

Berdasarkan hasil analisis penilaian kualitas isu dengan kriteria APKL, maka isu yang dipilih adalah isu nomor 2 (dua), yaitu Masih manualnya pendistribusian Surat Setoran Pajak (SSP) kepada Pihak Ke-3 atau vendor pada Bagian Pajak di RS Jantung dan Pembuluh Darah Harapan Kita sampai dengan saat ini (tahun 2022), yaitu dengan skor 19, adapun penjelasan sebagai berikut:

Tabel 3.4 Penjelasan Analisis APKL terhadap Keterkaitannya dengan Skoring pada Isu Utama

Kriteria Deskripsi Terkait Isu

Aktual 4 – Isu dinilai menjadi perbincangan utama pada setiap unit yang satu lantai dengan bagian pajak, Gedung Pelayanan 1 Lantai 4, karena menimbulkan keresahan pada pihak luar yang masuk ke RS.

Problematik 5 – Isu dapat menimbulkan dampak negatif berupa terjadinya perluasan terpaparnya virus covid-19 terhadap pegawai atau pihak vendor, apalagi di tengah kasus varian covid baru.

Kekhalayakan 5 – Isu dinilai akan memberikan dampak bagi orang banyak, apabila tidak diselesaikan.

Kelayakan 5 – Isu layak untuk dicarikan solusi dan penyelesaiannya.

17

Berdasarkan identifikasi dan penapisan isu dengan metode APKL, menunjukan bahwa isu yang paling signifikan adalah isu mengenai “Tidak optimalnya pendistribusian Surat Setoran Pajak (SSP) kepada Pihak Ke-3 atau vendor pada Bagian Pajak di RS Jantung dan Pembuluh Darah Harapan Kita sampai dengan saat ini (tahun 2022)”. Penyebab dari isu atau masalah tersebut terjadi karena kurangnya informasi contactperson staf pajak ataupun data pihak ke-3 atau vendor yang akurat seperti email dan nomor telepon pribadi yang dapat dihubungi staf pajak, serta masih menggunakan kebiasaan lama berinteraksi secara langsung dengan tatap muka. Adaptif terhadap perubahan di masa pandemik tetap memberikan pelayanan yang terbaik, efektif dan efisien terhadap waktu, tenaga, dan materi.

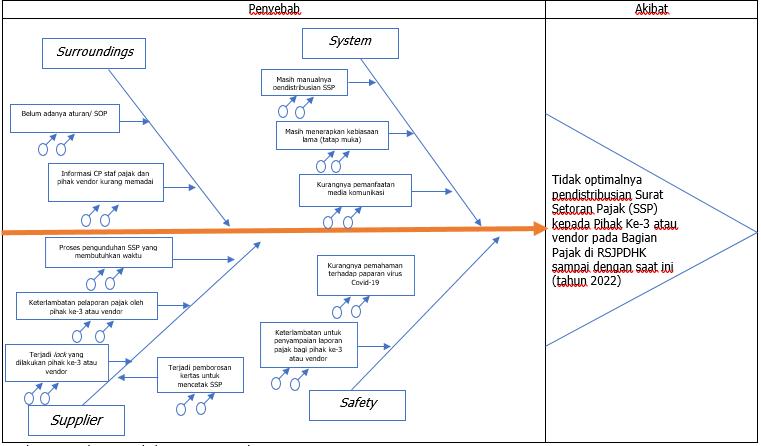

Dari Isu tersebut maka dilakukan analisis penyebabnya dengan menggunakan metode fishbone.

18

Surroundings

Penyebab Akibat

System

Masih manualnya pendistribusian SSP

Masih menerapkan kebiasaan lama (tatap muka)

Kurangnya pemanfaatan media komunikasi

Tidak optimalnya pendistribusian Surat

Setoran Pajak (SSP)

kepada Pihak Ke-3 atau

vendor pada Bagian

Pajak di RSJPDHK

Kurangnya pemahaman terhadap paparan virus Covid-19

Keterlambatan untuk penyampaian laporan pajak bagi pihak ke-3 atau vendor

Supplier Safety

Gambar 3.2 Analisis Penyebab Isu Dengan FishBone

sampai dengan saat ini (tahun 2022)

19

Terjadi lockyang dilakukan pihak ke-3 atau vendor

Informasi CP staf pajak dan pihak vendor kurang memadai

Belum adanya aturan/ SOP

Proses pengunduhan SSP yang membutuhkan waktu

Terjadi pemborosan kertas untuk mencetak SSP

Keterlambatan pelaporan pajak oleh pihak ke-3 atau vendor

Berdasarkan gambar 3.2, bahwa analisis penyebab isu diantaranya:

1. Lingkungannya, yaitu belum adanya aturan/ SOP mengenai pendistribusian SSP di Internal RSJPD Harapan kita; dan informasi contact person(CP) dari staf pajak tidak memadai begitupun dari pihak ke-3 atau vendor, sehingga perlu sosialisasi dan pemberian informasi terkait komunikasi online;

2. Supplier, yaitu keterbatasan dari pihak staf pajak membutuhkan waktu lebih untuk melakukan pengunduhan Surat Setoran Pajak (SSP) dari aplikasi MCM.2, terjadi keterlambatan pendistribusian SSP ke pihak ke-3 atau vendor, sehingga terjadi keterlambatan pelaporan, serta dapat terjadi lockyang dilakukan pihak ke-3 atau vendor saat ada pemesanan selanjutnya;

3. System, yaitu masih terbiasa dengan kebiasaan lama dengan berinteraksi melalui tatap muka, masih manualnya pendistribusian SSP, dan kurangnya pemanfaatan media komunikasi yang tersedia; serta

4. Safety, yaitu kurangnya pemahaman akan perluasan kasus terpaparnya

Covid-19 terutama terpaparnya virus Covid-19 varian baru (BA.4 dan BA.5). dari penyebab-penyebab ini, sehingga tidak optimalnya

pendistribusian Surat Setoran Pajak (SSP) kepada Pihak Ke-3 atau vendor pada Bagian Pajak di RS Jantung dan Pembuluh Darah Harapan Kita sampai dengan saat ini (tahun 2022) dan dari Pihak ke-3 atau vendor dapat terjadi keterlambatan dalam penyampaian laporan pajak.

3.2 Keterkaitan Penyebab Isu dengan Kedudukan dan Peran PNS untuk Mendukung Terwujudnya SmartGovernance

Berdasarkan Undang-undang Nomor 5 Tahun 2014 tentang Aparatur

Sipil Negara, PNS memiliki 3 (tiga) peran, yaitu sebagai pelayan publik, pelaksana kebijakan publik dan perekat pemersatu bangsa. Salah satu dari perannya sebagai pelayan publik, PNS harus dapat beradaptasi dengan cepat dan baik terhadap semua perubahan dan harus berusaha untuk selalu

memperbaiki layanannya. Di era digital saat ini PNS juga dituntut untuk tidak gagap teknologi dengan memperhatikan aspek digitalculture,digitalskill,

20

digital safety dan digital ethics sehingga dapat menjadi smart ASN demi terwujudnya smartgovernance.

a. Digital culture, yaitu budaya menggunakan digital, di tengah pandemi Covid-19 saat ini, terjadi perubahan kebutuhan berinteraksi. Untuk menjawab tantangan akan perubahan tersebut perlu merubah kebiasaan lama dengan pendistribusian SSP secara langsung atau tatap muka menjadi secara tidak langsung atau menggunakan media komunikasi menggunakan aplikasi whatsappatau email

b. Digital skill, yaitu kecakapan menggunakan media digital, untuk menghadapi perubahan saat ini, dituntut untuk mampu bermedia digital salah satunya menggunakan aplikasi whatsappatau email

c. Digital ethics, yaitu beretika dalam mengunakan media digital, berkomunikasi dalam pendistribusian SSP dengan menggunakan bahasa yang sopan dan santun.

d. DigitalSafety, aman menggunakan media digital, dalam pendistribusian SSP menggunakan email kata sandi email yang mengetahui hanya staf pajak.

Penyebab tidak optimalnya pendistribusian Surat Setoran Pajak (SSP)

kepada pihak ke-3 atau vendor di Rumah Sakit Jantung dan Pembuluh Darah

Harapan Kita saat ini, karena kurangnya pemanfaatan media komunikasi secara maksimal. Di tengah Pandemi Covid-19 saat ini perlu adanya

perubahan untuk tetap melayani publik khususnya pihak ke-3 atau vendor

tanpa harus bertatap muka. Hal tersebut juga sesuai dengan nilai-nilai ASN

BerAKHLAK. RSJPD Harapan Kita merupakan rumah sakit vertikal di bawah

Kementerian Kesehatan dengan semua tugas dan fungsinya tentu berorientasi

pada pelayanan, sehingga senantiasa berusaha memenuhi kebutuhan masyarakat akan pelayanan prima. Optimalisasi pendistribusian SSP kepada

pihak ke-3 atau vendor tersebut dilakukan dengan memanfaatkan media

komunikasi yang tersedia yaitu menggunakan aplikasi whatsapp ataupun email, sehingga pendistribusian dapat secara optimal, efektif, dan efisien.

Optimalisasi ini membutuhkan kerjasama dan koordinasi dengan berbagai

pihak, diantaranya Substansi Anggaran, Pihak ke-3 atau Vendor, Unit Layanan

21

Pengadaan dengan membangun lingkungan kerja yang kondusif serta saling menjaga nama baik masing-masing Instansi atau Unit Kerja.

3.3 Alternatif Pemecahan Masalah sebagai Gagasan Kreatif

Usaha yang dapat dilakukan untuk mengoptimalisasi pendistribusian Surat Setoran Pajak (SSP) kepada Pihak ke-3 atau Vendor diantaranya adalah Optimalisasi penggunaan media komunikasi yaitu aplikasiwhatsapp dan email guna mendistribusikan SSP kepada Pihak ke-3 atau Vendor.

Kegiatan dari gagasan kreatif tersebut yaitu:

1. Persiapan rancangan aktualisasi (SKP);

2. Pembuatan draft Standar Operasional Prosedur (SOP) mengenai pendistribusian SSP kepada Pihak-3 atau Vendor (SKP);

3. Sosialisasi dan uji coba implementasi draft SPO pendistribusian SSP kepada Pihak-3 atau Vendor (SKP);

4. Finalisasi draft SOP pendistribusian SSP kepada Pihak-3 atau Vendor (SKP); dan

5. Pelaporan kegiatan aktualisasi (SKP).

Manfaat aktualisasi gagasan kreatif tersebut yaitu:

1. Terbentuknya draft SOP pendistribusian SSP kepada Pihak-3 atau Vendor

2. Terbentuknya koordinasi dan kerja sama antar berbagai pihak yang terlibat dalam optimalisasi pendistribusian SSP kepada Pihak-3 atau Vendor.

3. Berkurangnya potensi terjadinya lonjakan kasus terpaparnya Covid-19, baik dari pihak dalam maupun pihak luar RSJPD Harapan Kita.

4. Terbentuknya sikap perilaku sesuai dengan nilai-nilai dasar ASN yang

BerAKHLAK yaitu berorientasi pelayanan, kompeten, akuntabel, loyal, adaptif dan kolaboratif yang disertai sifat kritis dan kreatif bagi calon ASN dalam berperan dan menduduki Smart ASN untuk mewujudkan Smart Governance

22

BAB IV

RANCANGAN AKTUALISASI

4.1 Rancangan Aktualisasi Nilai-Nilai Dasar PNS

Matriks rancangan aktualisasi:

Unit Kerja : Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita

Identifikasi Isu : 1. Tidak optimalnya pendistribusian bukti potong seluruh Pegawai Rumah Sakit Jantung dan

Pembuluh Darah Harapan Kita sampai dengan tahun pajak 2021 yang disitribusukan sampai

dengan tahun 2022.

2. Tidak optimalnya pendistribusian Surat Setoran Pajak (SSP) kepada Pihak ke-3 atau Vendor

di Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita Tahun 2022.

3. Tidak optimalnya pengolahan pelaporan pajak vendor dari sistem MCM.2 ke DJP Online di

Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita Tahun 2022.

Isu yang diangkat : Tidak optimalnya pendistribusian Surat Setoran Pajak (SSP) kepada Pihak ke-3 atau Vendor di

Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita Tahun 2022.

Gagasan Pemecahan : Optimalisasi pendistribusian Surat Setoran Pajak (SSP) kepada Pihak ke-3 atau Vendor

menggunakan media komunikasi (aplikasi whatsappdan email) di Rumah Sakit Jantung dan

Pembuluh Darah Harapan Kita Tahun 2022

23

Unit Kerja

Isu yang Diangkat

Tabel 4.1 Rekapitulasi Rencana Penerapan Nilai-nilai Dasar PNS

Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita

Tidak optimalnya pendistribusian Surat Setoran Pajak (SSP) kepada Pihak ke-3 atau Vendor di Rumah

Sakit Jantung dan Pembuluh Darah Harapan Kita Tahun 2022

Optimalisasi pendistribusian Surat Setoran Pajak (SSP) kepada Pihak ke-3 atau Vendor menggunakan

Gagasan Pemecahan Isu

media komunikasi (aplikasi whatsapp dan email) di Rumah Sakit Jantung dan Pembuluh Darah

Harapan Kita Tahun 2022.

No Kegiatan Tahapan Kegiatan

Keterkaitan

Kontribusi

1. Persiapan

rancangan aktualisasi

a. Membuat janji

pertemuan kepada

mentor sekaligus

sebagai atasan

Output / Hasil

Kegiatan

Substansi Mata

Pelatihan

Janji pertemuan Berkomunikasi

dengan ramah, sopan, santun, menunjukkan perwujudan

Berorientasi

pelayanan,

Terhadap Visi dan

Misi Organisasi

Dengan mewujudkan

kegiatan berorientasi

pelayanan, akuntabel, kompeten, harmonis, loyal, adaptif,

kolaboratif akan

mendukung

Penguatan NilaiNilai Organisasi

Meminta izin dan berkoordinasi dengan atasan dan mentor

menggambarkan nilai-nilai Budaya

RSJPDHK berupa “I

CARE” (Integrity,

24

Melaksanakan tugas

dengan cermat, disiplin, dan berintegritas

perwujudan dari

Akuntabel,

Menepati janji

walaupun

pertemuan melebihi

jam kerja

perwujudan dari

loyal,

bertindak proaktif

untuk memperoleh

waktu pertemuan

perwujudan dari

Adaptif

terwujudnya visi dan

misi organisasi berupa

terwujudnya

Indonesia maju yang

berdaulat, mandiri, dan berkepribadian, berlandaskan gotong

royong.

Competence, Accessibility, Reliability,Excellence)

25

b. Menjelaskan rancangan aktualisasi

Persetujuan

rancangan aktualisasi

Penjelasan

mengenai kejelasan

kegiatan dan tujuannya

mencerminkan

Akuntabel, Menjelaskan

rancangan aktualisasi dengan

cara yang terbaik

agar membangun

lingkungan kerja

yang kondusif

perwujudan dari

Kompeten dan Harmonis.

26

c.Meminta izin

kepada atasan

untuk aktualisasi

Izin dari atasan

untuk aktualisasi

Melakukan kegiatan

atas sepengetahuan

dan perintah atasan

merupakan kode

etik yang

mencerminkan

Kolaboratif dan Akuntabel.

d. Melakukan

koordinasi ke Sub

Koordinator di Substansi Anggaran

dan ke supervisor pajak

Persetujuan dan pengumpulan ide

serta saran

Melakukan

koordinasi ke Sub

Koordinator di Substansi Anggaran

merupakan perwujudan dari

Kolaboratif, Melakukan

koordinasi ke Sub

Koordinator di Substansi Anngaran

27

dengan ramah guna

memenuhi

kebutuhan pihak ke3 atau vendor

perwujudan dari

Berorientasi

Pelayanan, Melakukan

koordinasi ke Sub

Koordinator di

Substansi Anggaran

dengan tujuan

meningkatkan

kompetensi diri

untuk

mengemukakan ide

gagasan di depan

orang lain dengan

kualitas terbaik

28

perwujudan dari

Kompeten, Melakukan

koordinasi dengan

staf pajak lainnya

guna membangun

lingkungan kerja

yang kondusif

merupakan

perwujudan dari

Harmonis, Melakukan

koordinasi sesuai

dengan aturan

merupakan

perwujudan dari

Loyal, Bertindak proaktif

terhadap hasil yang

29

e. Melakukan

koordinasi dengan

Satuan Pengawas

Internal

Persetujuan dan

pengumpulan ide

serta saran

mengenai SPO

pendistribusian

SSP kepada Pihak

ke-3 atau Vendor

yang sesuai untuk

menghindari

adanya temuan

telah di berikan saat

koordinasi

merupakan

perwujudan dari

Adaptif.

Melakukan

koordinasi dengan

unit terkait

menunjukkan

perwujudan

Kolaboratif, Bertindak proaktif

terhadap hasil yang

telah di berikan saat

koordinasi merupakan

perwujudan dari

Adaptif,

30

f. Melakukan

Koordinasi dengan

Sub Substansi

Hukum dan

Organisasi

Persetujuan dan pengumpulan ide

serta saran

mengenai SOP

pendistribusian

SSP kepada Pihak

ke-3 atau Vendor

Serta melakukan

koordinasi tindakan

yang akan dilakukan

sesuai dengan

aturan Perundangundangan, hal ini

sebagai perwujudan

Loyal

Melakukan

koordinasi dengan

unit terkait

menunjukkan

perwujudan

Kolaboratif,

Bertindak proaktif

terhadap hasil yang

telah di berikan saat

koordinasi

merupakan

31

g. Melakukan Koordinasi

dengan Unit Layanan

Pengadaan

Persetujuan dan

pengumpulan ide

serta saran

mengenai SOP

pendistribusian

SSP kepada Pihak

ke-3 atau Vendor

perwujudan dari

Adaptif.

Melakukan

koordinasi dengan

unit terkait

menunjukkan

perwujudan

Kolaboratif,

Bertindak proaktif

terhadap hasil yang

telah di berikan saat

koordinasi

merupakan

perwujudan dari

Adaptif.

32

2. Pembuatan

draft SOP

pendistribusian

SSP kepada

pihak ke-3

atau Vendor

a. Mengumpulkan

bahan dan

menyiapkan materi

apa saja yang

digunakan sebagai

bahan pembuatan

SOP pendistribusian

SSP kepada pihak

ke-3 atau Vendor

Dasar aturan, tata

naskah pembuatan

SOP

Melakukan

pengumpulan Data

dasar aturan dan

tata naska

pembuatan SOP

dengan cermat, tepat dan teliti

sebagai bentuk

perwujudan

Akuntabel

Mengumpulkan

bahan dan materi

ke pihak terkait

secara ramah,

cekatan, solutif

merupakan

perwujudan dari

Berorientasi

pelayanan,

Dengan mewujudkan

kegiatan berorientasi

pelayanan, akuntabel, kompeten, harmonis, loyal, adaptif, kolaboratif akan

mendukung

terwujudnya visi dan

misi organisasi berupa

terwujudnya

Indonesia maju yang

berdaulat, mandiri, dan berkepribadian, berlandaskan gotong

royong.

Membuat draft

pemberitahuan

pendistribusian SSP

kepada pihak ke-3

atau Vendor

33

Mengumpulkan

bahan dan materi

dengan kualitas

terbaik merupakan

perwujudan dari

Kompeten, Mengumpulkan

bahan dan materi

ke sesama staf

pajak dengan

menghargai apapun

latar belakangnya

guna membangun

lingkungan kerja

yang kondusif

perwujudan dari

Harmonis, Mengumpulkan

bahan dan materi

34

b. Melakukan

pencarian bahan

secara daring

Referensi pendukung lain

ke Unit lain terbuka

dalam bekerjasama

merupakan

perwujudan dari

Kolaboratif.

Menggunakan

pendekatan ilmiah

dan inovatif dalam

memecahkan

masalah merupakan

bentuk pelaksanaan

nilai dasar

Kompeten.

Mencari dengan

cermat dan tepat

memperlihatkan

nilai Akuntabel.

Berinovasi mencari

data lain di luar

35

rancangan SOP

data yang sudah

diketahui

menunjukkan

pengamalan

Adaptif, Melakukan

pencarian bahan

secara daring yang

dilakukan di luar

jam kerja

merupakan

perwujudan dari

Loyal.

Membuat rancangan

dengan cermat dan

tepat sesuai dengan

kebutuhan

menunjukkan

Akuntabel.

36

c. Membuat draftSOP Draftbahan

3. Sosialisasi dan uji coba implementasi

draft SOP

pendistribusian

SSP kepada

Pihak-3 atau vendor

a. Membuat undangan sosialisasi SOP ke

ULP

Menjalankan tugas

secara professional merupakan

pengamalan nilai

Berorientasi

pelayanan.

Undangan Menggunakan

bahasa yang baik

dan sopan dalam

berkomunikasi

dengan bagian lain

menunjukkan nilai

Kolaboratif, Tidak membedakan

setiap anggota dan memperlakukan

sama merupakan

perwujudan

Harmonis,

Dengan menerapkan

nilai-nilai berorientasi

pelayanan, akuntabel, kompeten, harmonis,

loyal, adaptif, kolaboratif dalam

pelaksanaan tugas

dan kewajiban sehari-

hari dapat

mewujudkan

Indonesia maju yang

berdaulat, mandiri,

dan berkepribadian,

Melakukan sosialisasi

hasil rancangan

optimalisasi dengan menerapkan nilai-nilai

Budaya RSJPDHK

berupa “I CARE”

(Integrity, Competence, Accessibility, Reliability,Excellence)

37

tayang sosialisasi

SOP

Bahan tayang

sosialisai (ppt)

Membuat undangan

dengan cermat

sehingga menguragi

kesalahan dalam

membuat undangan

dan membuat draft

undangan dengan

kertas rius guna

menggunakan

barang milik negara

secara efektif dan

efisien merupakan

perwujudan dari

Akuntabel

Membuat alat bantu

sosialisasi SOP (ppt)

dengan penuh

tanggung jawab

merupakan

berlandaskan gotong

royong.

38

b. Membuat bahan

pengamalan

Akuntabel.

Mau berinovasi dan membuat alat bantu (ppt) yang baik

merupakan

perwujudan nilai

Adaptif, Membuat alat bantu

sosialisasi SOP (ppt)

sesuai dengan hasil

koordinasi dengan

kualitas terbaik

walau

pengerjaannya di

luar jam kerja

merupakan

perwujudan dari

39

c. Mengkomunikasikan

draft SOP

Pendistribusian SSP

ke ULP

Pemahamanan

draft SOP

Pendistribusian SSP

Kompeten dan Loyal

Sosialiasai dengan

menggunakan

komunikasi yang

santun dan ramah

sebagai penerapan

Berorientasi

pelayanan,

Tidak membedakan

setiap anggota dan memperlakukan

sama merupakan

perwujudan

Harmonis.

Kerjasama dengan

anggota lain

merupakan

40

d. Melakukan uji coba

draft SOP

pendistribusian SSP

kepada Pihak-3

atau Vendor

Peserta simulasi

mampu melakukan

tatalaksana sesuai

draft SOP

pendistribusian

SSP kepada Pihak-

3 atau Vendor

pengamalan

Kolaboratif.

Melakukan uji coba

dengan cermat, tepat dan akurat

sebagai bentuk

pengamalan nilai

Akuntabel.

Menjalankan tugas

secara profesional

merupakan

pengamalan nilai

Berorientasi

pelayanan.

Melakukan simulasi

kepada staf pajak

lainnya dengan

menghargai setiap

latarbelakangnya

41

guna membangun

lingkungan kerja

yang kondusif

merupakan

perwujudan dari

Harmonis, Bekerjasama

melakukan simulasi

ke Unit Layanan

Pengadaan

merupakan

perwujudan dari

Kolaborasi, Tetap melakukan

simulasi yang optimal walau

terjadi kendalakendala di lapangan

42

4. Finalisasi draft

SOP kepada

Pihak ke-3

atau Vendor

a. Menuliskan masukan

dan saran dari

sosialisasi dan uji

coba

Catatan masukan

dan saran

merupakan

perwujudan dari

Adaptif

Menghargai

pendapat orang lain

merupakan

perwujudan dari

Kolaboratif, Menghargai

pendapat staf pajak

lainnya merupakan

perwujudan dari

Harmonis, Menerima masukan

dan saran guna

mengembangkan

kreativitas dan

bertindak proaktif

merupakan akan

Dengan menerapkan

nilai-nilai berorientasi

pelayanan, akuntabel, kompeten, harmonis, loyal, adaptif, kolaboratif dalam

pelaksanaan tugas

dan kewajiban seharihari dapat

mewujudkan

Indonesia maju yang

berdaulat, mandiri, dan berkepribadian, berlandaskan gotong

royong.

Menghasilkan draft

rancangan

optimalisasi dengan

menerapkan nilai-nilai

Budaya RSJPDHK

berupa “I CARE”

(Integrity, Competence, Accessibility, Reliability,Excellence)

43

b. Melakukan revisi

draft SOP sesuai

dengan hasil

sosialisasi dan uji

coba

perubahan draft

perwujudan dari

Adaptif.

Final draft revisi

rancangan SOP

Pendistribusian

SSP kepada Pihak

ke-3 atau Vendor

tentang

pendistribusian

SSP

Membuat revisi

dengan cermat dan

tepat sesuai

kebutuhan

menunjukkan

Akuntabel.

Membuat draft SOP

sesuai dengan

keilmuan dan

perkembangan

ilmiah menunjukkan

Kompeten.

Menghasilkan draft

SOP sesuai dengan

kebutuhan

44

masyarakat, hal ini

pihak ke-3 atau

vendor merupakan

perwujudan dari

Berorientasi

Pelayanan, Melakukan revisi

draft walau di luar

jam kerja untuk

segera

menyelesaikan

revisi draf merupaka

perwujudan dari

Loyal

Membuat draft SOP

Pendistribusian

c. Membuat draft SOP final Final draft SOP

SSP kepada Pihak

ke-3 atau Vendor

final dan mencetak

dengan cermat dan

tepat sesuai

kebutuhan

45

menunjukkan

Akuntabel.

Membuat draft final

sesuai dengan

keilmuan dan

perkembangan

ilmiah menunjukkan

Kompeten.

Menghasilkan draft

final sesuai dengan

kebutuhan

masyarakat, hal ini

pihak ke-3 atau

vendor merupakan

perwujudan dari

Berorientasi

Pelayanan,

Membuat draft final

walau di luar jam

46

d. Meminta

persetujuan dari

Direktur Utama

Final SOP tentang

Pendistribusian

SSP kepada Pihak

ke-3 atau Vendor

kerja untuk segera

menyelesaikan

merupakan

perwujudan dari

Loyal

Meminta

persetujuan SOP

dengan

bertanggung jawab

dan berintegritas

tinggi merupakan

perwujudan dari

Akuntabel, Meminta

persetujuan SOP

dengan kualitas

terbaik merupakan

perwujudan dari

Kompeten

47

5. Pelaporan kegiatan aktualisasi

a. Membuat draft

laporan kegiatan Draft laporan

kegiatan

Membuat draft

laporan dengan

cermat dan tepat

sesuai kebuthan

merupakan

perwujudan dari

Akuntabel.

Menjalankan tugas

secara professional

merupakan

pengamalan nilai

Berorientasi

pelayanan, Membuat draft

laporan dengan

kualitas terbaik

merupakan

perwujudan dari

Kompeten,

Dengan menerapkan

nilai-nilai berorientasi

pelayanan, akuntabel, kompeten, harmonis, loyal, adaptif, kolaboratif dalam

pelaksanaan tugas

dan kewajiban seharihari dapat

mewujudkan

Indonesia maju yang

berdaulat, mandiri, dan berkepribadian, berlandaskan gotong

royong.

Melakukan pelaporan

hasil kegiatan dengan

menerapkan nilai-nilai

Budaya RSJPDHK

berupa “I CARE” (Integrity, Competence, Accessibility, Reliability,Excellence)

48

Berkoodinasi

dengan staf pajak

lainnya saat

pembuatan draft

laporan kegiatan

guna membangun

lingkungan kerja

yang kondusif

merupakan

perwujudan dari

Harmonis, berkoodinasi

dengan Unit

Layanan Pengadaan

saat pembuatan

draft laporan

kegiatan merupakan

perwujudan dari

Kolaboratif

49

b. Menyerahkan Draft

laporan kepada

mentor dan meminta arahan

Revisi laporan Menghargai

pendapat orang lain

merupakan bentuk

pengamalan

Adaptif, Membuat revisi

lapaoran agar

segera terselesaikan

walau di luar jam

kerja merupaka

perwujudan dari

Loyal

c. Membuat finalisasi

laporan Laporan final Membuat revisi

laporan dengan

cermat dan tepat

sesuai kebutuhan

menunjukkan

Akuntabel.

Menjalankan tugas

50

secara

merupakan

pengamalan

Berorientasi

pelayanan.

51

professional

4.2

Rancangan aktualisasi ini dilaksanakan di Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita, khususnya pada

Substansi Anggaran mulai tanggal 27 Juli 2022 sampai dengan 01 September 2021. Berikut adalah jadwal kegiatan aktualisasi:

1 Persiapan rancangan aktualisasi

2 Pembuatan draft Standar Operasional Prosedur (SOP) mengenai pendistribusian SSP

kepada Pihak-3 atau Vendor

3 Sosialisasi dan uji coba implementasi draft SPO pendistribusian SSP kepada Pihak-3

atau Vendor

4 Finalisasi draft SOP pendistribusian SSP kepada Pihak-3 atau Vendor

5 Pelaporan Kegiatan Aktualisasi

52

Penjadwalan

No Kegiatan

IV I II III IV V I

Tabel 4.1 Jadwal Aktualisasi

Juli Agustus September

4.3

Para

Pihak yang Terlibat dan Perannya dalam Aktualisasi

Tabel 4.3 Peran Pihak Yang Terlibat

No Para Pihak Peran dalam aktualisasi Keterangan

1 Mentor

2 Coach

Membantu mengidentifikasi isu, memberikan masukan pada setiap tahap kegiatan, mendukung terlaksananya program, dan memberikan koreksi dan evaluasi

Memberikan masukan dan feedback terhadap identifikasi isu dan penerapan nilai-nilai dasar ASN demi terwujudnya smart governance selama pembuatan rancangan aktualisasi

3 Koordinator Anggaran

4 Unit Terkait

5 Supervisor Pajak

Membantu koordinasi dengan pihak-pihak terkait, memberikan masukan mengenai draft rancangan, dan membantu uji coba draft rancangan

Membantu memberikan masukan pembuatan draft SOP secara baik dan benar

Membantu memberikan masukan pembuatan draft SOP, membantu membuat draft rancangan, dan membantu uji coba draft rancangan

53

DAFTAR PUSTAKA

1. Lembaga Administrasi Negara (2017). Modul Pelatihan Dasar Calon PNS. Habituasi.

2. Lembaga Administrasi Negara (2017). Modul Pelatihan Dasar Calon PNS. Manajemen Aparatur Sipil Negara.

3. Lembaga Administrasi Negara (2017). Modul Pelatihan Dasar Calon PNS.

Wawasan Kebangsaan dan Nilai-Nilai Bela Negara.

4. Lembaga Administrasi Negara (2019). Modul Pelatihan Dasar Calon PNS. Analisis Isu Kontemporer.

5. Lembaga Administrasi Negara (2019). Modul Pelatihan Dasar Calon PNS. Kesiapsiagaan Bela Negara.

6. Lembaga Administrasi Negara (2021). Modul Adaptif. Pelatihan Dasar Calon

Pegawai Negeri Sipil.

7. Lembaga Administrasi Negara (2021). Modul Akuntabel. Pelatihan Dasar Calon

Pegawai Negeri Sipil.

8. Lembaga Administrasi Negara (2021). Modul Berorientasi Pelayanan.

Pelatihan Dasar Calon Pegawai Negeri Sipil.

9. Lembaga Administrasi Negara (2021). Modul Harmonis. Pelatihan Dasar Calon

Pegawai Negeri Sipil.

10. Lembaga Administrasi Negara (2021). Modul Kolaboratif. Pelatihan Dasar

Calon Pegawai Negeri Sipil.

11. Lembaga Administrasi Negara (2021). Modul Kompeten. Pelatihan Dasar Calon

Pegawai Negeri Sipil.

12. Lembaga Administrasi Negara (2021). Modul Loyal. Pelatihan Dasar Calon

Pegawai Negeri Sipil.

13. Lembaga Administrasi Negara (2021). Modul Smart ASN. Pelatihan Dasar

Calon Pegawai Negeri Sipil.

14. Peraturan Menteri Kesehatan Republik Indonseia Nomor 70 Tahun 2019.

Orientasi dan Tata Kerja Rumah Sakit Jantung dan Pembuluh Darah Harapan

Kita. Diakses pada 30 Juni 2022, dari

54

https://peraturan.bpk.go.id/Home/Details/138660/permenkes-no-70-tahun-

2019

15. Rahmani, Valdy Feri. (2019). Laporan Pelaksanaan Aktualisasi. Optimalisasi

Pengawasan Kegiatan Pegawai Pada Jam Lembur dengan Efektif dan Inovatif Menggunakan Aplikasi Google Form. Diakses pada 15 Juli 2022, dari https://simantu.pu.go.id/personal/imgpost/adminbalai5/post/20201118085944__F__VALDY_FERI_RAHMANI.pdf.

16. Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita (2022). Data Rekap Instalasi K3 Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita. Data Rekap Pegawai yang Baru Terpapar Virus Covid-19 Bulan April-Juni 2022.

55

LAMPIRAN

Lampiran 1 Surat Keterangan Wajib Pungut RS Jantung dan Pembuluh Darah

Harapan Kita

56

57

Lampiran 2 Surat teguran dari Kepala Kantor Pelayanan Pajak Pratama Palmerah Jakarta

RANCANGAN AKTUALISASI

OPTIMALISASI PENDISTRIBUSIAN SURAT SETORAN PAJAK (SSP)

KEPADA PIHAK KE-3 ATAU VENDOR MENGGUNAKAN MEDIA

KOMUNIKASI (APLIKASI WHATSAPPDAN EMAIL)

DI RUMAH SAKIT JANTUNG DAN PEMBULUH DARAH HARAPAN KITA

TAHUN 2022

Nama : Ariska Puji Astuti

NIP : 198703212022032001

Jabatan : Analis Keuangan

Instansi : RS Jantung dan Pembuluh Darah Harapan Kita

Latsar Golongan III Angkatan 7 Bapelkes Cikarang

Company Profile

Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita (RSJPDHK) merupakan rumah sakit

khusus yang menjadi Pusat Rujukan Nasional untuk penanganan penyakit jantung dan pembuluh darah (kardiovaskular).

Rumah sakit ini didirikan oleh Yayasan Harapan Kita dan diresmikan pada tanggal 9 Nopember 1985.

Visi

“Menjadi Pusat

Kardiovaskular

Berkualitas Setara

Asia”.

Misi

“Menyelenggarakan pelayanan, pendidikan serta penelitian dan pengembangan

kardiovaskular

berkualitas”

Nilai Budaya I

C A R E

ntegrity ompetence

ccessibility

eliability

xcellence

Tugas Pokok

Staf Pajak

oMelakukan verifikasi dan validasi berkas pembayaran pajak

oMelakukan pengolahan data pajak tender barang/ jasa terkait pelaporan pajak masa (PPN, PPh Pasal 22, PPh

Pasal 23, PPh Pasal 4 ayat 2)

oMelakukan pengolahan pajak pegawai

Melakukan proses administrasi tata rekening dan fungsional perbendaharaan

o

Tidak Optimalnya pendistribusian bukti

potong seluruh Pegawai RS Jantung

dan Pembuluh Darah Harapan Kita

sampai dengan tahun pajak tahun 2021

yang didistribusikan sampai dengan

Maret tahun 2022.

Tidak optimalnya pendistribusian

Surat Setoran Pajak (SSP) kepada

Pihak Ke-3 atau vendor pada

Bagian Pajak di RS Jantung dan

Pembuluh Darah Harapan Kita

sampai dengan saat ini (tahun 2022).

Kondisi Saat ini

Dari 1.800 pendistribusian bukti potong pegawai → 922 melaporkan (google form)

Rekap Kasus Baru Pegawai yang Terpapar Virus Covid-19 di RS Jantung dan Pembuluh Darah Harapan Kita

Bulan April s.d. Juni 2022

Pendistribuasian Surat Setoran Pajak (SSP) secara Manual

Tidak optimalnya pengolahan

pelaporan pajak vendor dari sistem

MCM.2 ke DJP online di RS Jantung

dan Pembuluh Darah Harapan Kita

sampai dengan saat ini (tahun 2022).

Sistem yang digunakan masih baru → Keterlambatan Pelaporan Pajak

→ Nomor: ST-00184/WPJ.05/KP.0103/2022

tanggal 21 April 2022 tentang Surat Teguran

Analisis Isu

1

ISU

2 3

No Waktu Ʃ Kasus Baru 1. April 8 2. Mei 4 3. Juni 11 Jumlah April s.d. Juni 2022 23

1. Tidak optimalnya pendistribusian

bukti potong seluruh Pegawai RS

Jantung dan Pembuluh Darah

Harapan Kita sampai dengan tahun

pajak tahun 2021 yang

didistribusikan sampai dengan

Maret tahun 2022

2. Tidak optimalnya pendistribusian

Surat Setoran Pajak (SSP) kepada

Pihak Ke-3 atau vendor pada

Bagian Pajak di RS Jantung dan Pembuluh Darah Harapan Kita sampai dengan saat ini (tahun 2022).

3. Tidak optimalnya pengolahan

pelaporan pajak vendor dari sistem

MCM.2 ke DJP online di RS

Jantung dan Pembuluh Darah

Harapan Kita sampai dengan saat ini (tahun 2022).

Keterangan: 1 (sangat kecil), 2 (kecil), 3 (sedang), 4 (besar), 5 (sangat besar)

Isu Terpilih

Tidak optimalnya

pendistribusian Surat Setoran

Pajak (SSP) kepada Pihak Ke-3

atau vendor pada Bagian Pajak di RS Jantung dan Pembuluh

Darah Harapan Kita sampai

dengan saat ini (tahun 2022).

Analisis Isu NO. ISU A P K L JUMLAH PRIORITAS

3 3 4 5 15 II

4 5 5 5 19 I

5 4 2 3 14 III

Deskripsi Isu Terpilih

No Kriteria Deskripsi Terkait Isu

1. Aktual 4 – Isu dinilai menjadi perbincangan utama pada setiap unit yang satu

lantai dengan bagian pajak, Gedung Pelayanan 1 Lantai 4, karena

menimbulkan keresahan pada pihak luar yang masuk ke RS.

2. Problematik 5 – Isu dapat menimbulkan dampak negatif berupa terjadinya

perluasan terpaparnya virus covid-19 terhadap pegawai atau pihak

vendor, apalagi di tengah kasus varian covid baru.

3. Kekhalayakan 5 – Isu dinilai akan memberikan dampak bagi orang banyak, apabila tidak diselesaikan.

4. Kelayakan 5 – Isu layak untuk dicarikan solusi dan penyelesaiannya.

Analisa Penyebab Isu

Perubahan budaya

berinteraksi

Kemampuan

menggunakan aplikasi

whatsapp dan email

Berkomunikasi secara

sopan dan santun

Menjaga kerahasian kata

sandi email

SmartGovernanve 1 Digital Culture 2 Digital Skill 3 Digital Ethics 4 Digital Safety

Keterkaitan Isu dengan

Pilar Literasi Digital

Rancangan Kegiatan

No. Kegiatan Tahapan Kegiatan NND

1. Persiapan rancangan aktualisasi

1. Membuat janji pertemuan

2. Menjelaskan rancangan aktualisasi

3. Meminta izin atasan

4. Melakukan koordinasi ke Sub Koordinator di Substansi Anggaran dan ke supervisor pajak

5. Melakukan Koordinasi dengan SPI

6. Melakukan Koordinasi dengan Sub Substansi Hukum dan Organisasi

7. Melakukan Koordinasi dengan ULP

Berorientasi Pelayanan, Akuntabel, Kompeten, Harmonis, Loyal, Adaptif, Kolaboratif

2. Pembuatan Draft SOP Pendistribusian SSP

kepada Pihak ke-3 atau Vendor

1. Mengumpulkan bahan dan menyiapkan

materi sebagai bahan pembuatan SOP

2. Melakukan pencarian bahan secara daring

3. Membuat draft SOP

Berorientasi Pelayanan, Akuntabel, Kompeten, Harmonis, Loyal, Adaptif, Kolaboratif

3. Sosialisasi dan Uji Coba Implementasi Draft

SOP Pendistribusian SSP kepada Pihak ke-

3 atau Vendor

1. Membuat undangan sosialisasi SOP ke ULP

2. Membuat bahan tayang sosialisasi SOP

3. Mengkomunikasikan draft SOP

Pendistribusian SSP ke ULP

4. Melakukan uji coba draft SOP

pendistribusian SSP kepada Pihak-3 atau Vendor

Berorientasi Pelayanan, Akuntabel, Kompeten, Harmonis, Loyal, Adaptif, Kolaboratif

No. Kegiatan

4. Finalisasi draft SOP kepada Pihak ke-3 atau Vendor

Rancangan Kegiatan

Tahapan Kegiatan NND

1. Menuliskan masukan dan saran dari sosialisasi dan uji coba

2. Melakukan revisi draft SOP sesuai dengan hasil sosialisasi dan uji coba

3. Membuat draft SOP final

4. Meminta persetujuan dari Direktur Utama

Berorientasi Pelayanan, Akuntabel, Kompeten, Harmonis, Loyal, Adaptif, Kolaboratif

5. Pelaporan kegiatan aktualisasi

1. Membuat draft laporan kegiatan

2. Menyerahkan Draft laporan kepada mentor dan meminta arahan

3. Membuat finalisasi laporan

Berorientasi Pelayanan, Akuntabel, Kompeten, Harmonis, Loyal, Adaptif, Kolaboratif

Lanjutan...

1 Persiapan rancangan aktualisasi

2 Pembuatan draft Standar Operasional Prosedur (SOP) mengenai pendistribusian

SSP kepada Pihak-3 atau Vendor

3 Sosialisasi dan uji coba implementasi draft SPO pendistribusian SSP kepada

Pihak-3 atau Vendor

4 Finalisasi draft SOP pendistribusian SSP kepada Pihak-3 atau Vendor

5 Pelaporan Kegiatan Aktualisasi

Jadwal No Kegiatan Juli Agustus September IV I II III IV V I