1 minute read

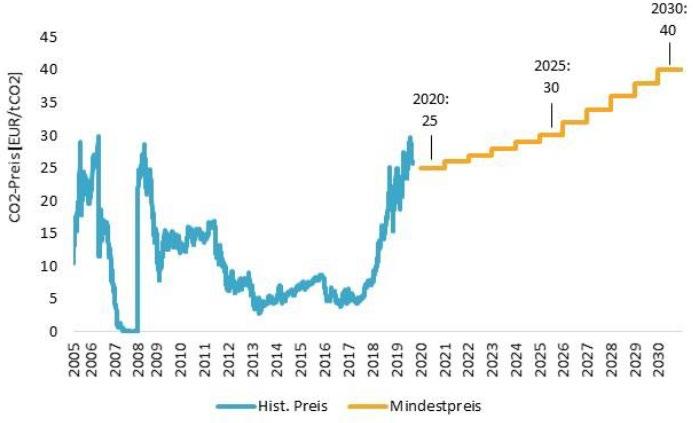

Abb. 4: Entwicklung der C02-Preise zw. 2005 und 2019

from Gutachten zur Umsetzbarkeit der Fonds-Lösung zur Finanzierung der Spurenstoff-Elimination in Kläranl

by BDEW

schwertaten, ihre Grenzvermeidungskosten zu beurteilen (siehe Abb. 4). Bekanntlich wurde

nun in den Markt eingegriffen und im Brennstoffemissionshandelsgesetzt bis einschließlich

Advertisement

2025 ein berechenbarer CO2-Preisentwicklungspfad kommuniziert (§10 Abs. 2 BEHG). Eine

ähnliche Kommunikation findet sich auch bei den CO2-Mengen, die ein Zertifikat verbrieft oder

etwa dem festgelegten Recycling-Pfad im Kreislaufwirtschaftsgesetz (§14 KrWG).

Abb. 4: Entwicklung der C02-Preise zw. 2005 und 2019 Quelle: Ausschnitt aus: Connect Energy Economics GmbH (2019), S. 12.

Im vorliegenden Fall lässt sich eine bessere Planungsgrundlage der Unternehmen für Investiti-

onen auch durch etwa mehrjährige rollierende Durchschnitte gewährleisten. Denkbar ist

ebenfalls, dass ein Stoff solange bepreist wird, wie eine Kläranlage, die um eine 4. Reinigungs-

stufe aufgrund dieses Stoffes erweitert wurde, noch in der Abschreibung ist. Das Brennstof-

femissionshandelsgesetz legt daneben einen Ausgleich für indirekte Belastungen fest (§11

BEHG). Eine Kompensation wäre seitens der Behörde zu leisten, wenn eine unzumutbare Härte

aufträte. Zu prüfen wäre, ob bei Bedarf eine solche Klausel für direkte Belastungen erwogen

werden sollte.

Kapitelzusammenfassung

• Die relative Schädlichkeit eines Spurenstoffs dient als Grundlage für eine verursachergerechte Bepreisung. Eine solche Äquivalenzbetrachtung wird auch in anderen Bereichen angewandt (z. B. beim

CO2-Handel oder bei der Abwasserabgabe).

• Als Grenzwert für die Bestimmung des Schädlichkeitsbeiwerts eines individuellen Spurenstoffs eignet sich die Umweltqualitätsnorm, alternativ kann für Spurenstoffe ohne UQN-Festlegung auf einen

Seite 38 von 64