DISKUSSIONSPAPIER | MOBILITÄT | KLIMAPOLITIK Nationale Umsetzung der Europäischen Erneuerbaren-EnergienRichtlinie (RED II) GEMEINSAME ERKLÄRUNG I THEMA

30. September 2020

Zusammenfassung

23. Oktober 2017

Um die ehrgeizigen nationalen Klimaschutzziele im Verkehrssektor bis zum Jahre 2030 zu erreichen, bedarf es enormer politischer und wirtschaftlicher Anstrengungen beim Hochlauf fortschrittlicher Biokraftstoffe sowie strombasierter Kraftstoffe. Neben der Zielmarke von zehn Millionen Elektrofahrzeugen wären die heutigen Mengen an biogenen Kraftstoffen zur Zielerreichung bis 2030 mindestens zu vervierfachen – rund die Hälfte davon in Form von E-Fuels. Der Vorschlag aus dem Bundesumweltministerium zur Umsetzung der Europäischen ErneuerbarenEnergien-Richtlinie (RED II) dürfte hingegen zu keiner Steigerung der erneuerbaren Kraftstoffmengen führen. Überdies verwässert die vierfache Anrechenbarkeit von Ladestrom für elektrische Fahrzeuge die Zielquote und setzt einen Anreiz, den die verpflichteten Inverkehrbringer von Mineralölprodukten gar nicht selbst in der Hand haben. Sie sollen im Zuge eines „Quotenhandels“ mit Ladepunktbetreibern Ladestrom als Erfüllungsoption einsetzen – einem modernen Ablasshandel ähnlich. Angesichts der gewaltigen Herausforderungen zur Erreichung der Klimaschutzziele im Verkehr klammert der Vorschlag des BMU eine mögliche Mehrfachanrechnung strombasierter Kraftstoffe als Erfüllungsoption nahezu aus. Stattdessen soll bei Kerosin eine nationale Quote für strombasiertes Kerosin eingeführt werden. Hierdurch würden in erster Linie nationale Fluggesellschaften im internationalen Wettbewerb benachteiligt. Zumindest ein gemeinsames Vorgehen auf europäischer Ebene wäre sinnvoll. Überdies dürften dieses gesamtwirtschaftlich sehr teure Minderungsinstrument keinen nennenswerten Beitrag zur THG-Reduktion leisten. Die erwartbaren Wasserstoff- und E-FuelsMengen hinken hinter den Ankündigungen der nationalen Wasserstoffstrategie her. So lässt sich keine starke deutsche Wasserstoffwirtschaft aufbauen. Für einen wirkungsvollen Klimaschutz durch CO 2-neutrale Kraftstoffe wäre stattdessen eine spezielle Treibhausgasminderungsquote, ohne Berücksichtigung von Strom und besonderer Berücksichtigung strombasierter Kraftstoffe im Straßenverkehr, in einem klugen Politikmix denkbar: Zusätzlich zu einer Quote wären auch Anreize bei der Energiesteuer auf Kraftstoffe sowie bei dem ab 2021 geltenden Brennstoffemissionshandelsgesetz (BEHG) zu nutzen, um den Markthochlauf klimafreundlicher Technologien zu befeuern. Diese kämen langfristig auch dem Luftverkehr zugute.

Dr. Eike Blume-Werry | Abteilung Energie- und Klimapolitik | T: +49 30 2028-1429 | e.blumewerry@bdi.eu | Petra Richter | Abteilung Mobilität und Logistik | T: +49 30 2028-1514 | p.richter@bdi.eu | www.bdi.eu

Inhaltsverzeichnis Ziele ...................................................................................................................................................... 4 Erreichung der Klimaziele im Verkehrssektor durch die gezielte Förderung CO2-armer und CO2neutraler Kraftstoffe unterstützen .......................................................................................................... 4 Die RED II für den Markthochlauf von grünem Wasserstoff nutzen ..................................................... 4 Empfehlungen der Industrie für die nationale Umsetzung der RED II ........................................... 5 1.

CO2-Reduktion durch klimaneutrale Kraftstoffe ermöglichen........................................................ 5

2.

Grüner Wasserstoff und synthetische wasserstoffbasierte Kraftstoffe sollen zusätzliche Potenziale über die RED II-Mindestanforderungen hinaus erschließen ....................................... 7

3.

Eine transparente und EU-anschlussfähige Methodologie zur Wasserstoffherstellung beim Netzbezug von Strom implementieren .......................................................................................... 8

4.

THG-Einsparungen in allen Sektoren anerkennen und flexible Zuordnung auf Produkte ermöglichen ................................................................................................................................... 9

5.

Ausgestaltung der avisierten Beimischungsquote im Luftverkehr .............................................. 10

Impressum ......................................................................................................................................... 11

3

Ziele Aus Sicht der Industrie sollten bei der Umsetzung der verkehrsrelevanten Vorgaben der RED II zwei Ziele im Vordergrund stehen: Erreichung der Klimaziele im Verkehrssektor durch die gezielte Förderung CO 2-armer und CO2neutraler Kraftstoffe unterstützen Die Bundesregierung will im Einklang mit den globalen Klimaschutzzielen und dem deutschen Klimaschutzgesetz die Emissionen im Verkehrssektor auf mindestens 95 Millionen Tonnen CO2 im Jahr 2030 absenken. Das entspricht einer Minderung von ca. 42 Prozent im Vergleich zu 163,5 Millionen Tonnen im Jahr 20191. Eine weitere Verschärfung durch Vorgaben des European Green Deal ist aus Sicht der Bundesregierung möglich. Die BCG/Prognos-Analyse „Klimapfade Verkehr 2030“ 2 zeigt, dass zur Erreichung dieses ambitionierten und sektorspezifischen Klimaziels im Verkehr alle verfügbaren technischen Hebel notwendig sind. Bei 7 - 10 Millionen Elektrofahrzeugen im Jahr 2030 wird eine CO 2-Einsparung von rund 32 - 37 Millionen Tonnen erreicht – ca. die Hälfte der Zielvorgabe. Verlagerungseffekte auf andere Verkehrsträger bringen vergleichsweise nur einen geringeren Beitrag zur CO2-Minderung. Zu ähnlichen Ergebnissen kommen die beiden aktuellen Studien für BMWi (Prognos) und BMU (ÖkoInstitut), die eine CO2-Minderungslücke des Klimaschutzprogramms 2030 von mindestens 30 Mio. t für den Verkehrssektor ermittelt haben. Das für das Jahr 2030 politisch gesetzte Klimaschutzziel im Verkehrssektor könnte ohne den Einsatz erhöhter Biomassemengen in 2035 laut der Ergebnisse der BCG/Prognos-Studie „Klimapfade für Deutschland“ erreicht werden, weil dann ein stärkerer Hochlauf der Elektromobilität zum Tragen käme. Es verbleibt also eine signifikante CO2-Lücke, die nicht ohne weitere Maßnahmen geschlossen werden kann. Insbesondere CO2-arme und CO2-neutrale Kraftstoffe spielen hierbei eine bedeutende Rolle. Ausgehend von den Berechnungen der BCG/Prognos-Studie „Klimapfade im Verkehr“ müssten diese mit 19 – 25 Millionen Tonnen CO2-Einsparung zur Erreichung der Klimaschutzziele in 2030 beitragen. Dies entspräche 19 bis 23 Prozent der Kraftstoffmengen im Jahr 2030 oder etwa einer Vervierfachung der heutigen erneuerbaren Kraftstoffmengen. Daher sollte die Produktion substanzieller Mengen an CO2-armen und CO2-neutralen Kraftstoffen durch gezielte Förderung im Rahmen der RED IIUmsetzung und durch weitere Anreizmaßnahmen ermöglicht werden. Die RED II für den Markthochlauf von grünem Wasserstoff nutzen Mit der nationalen Umsetzung der RED II kann der Markthochlauf von grünem Wasserstoff unterstützt und zugleich können Anreize zur Entwicklung von Märkten für grünen Wasserstoff in Deutschland geschaffen werden. So ermöglicht die RED II die Nutzung von „grünem“ Wasserstoff in Raffinerieprozessen (anstelle von „grauem Wasserstoff“) sowie die Mitverarbeitung und Beimischung von synthetischen Kraftstoffen als Erfüllungsoptionen zur Erreichung des Erneuerbaren-EnergienZiels am Endenergieverbrauch des Verkehrssektors anzuerkennen. Dann stünden diese Maßnahmen als weitere Optionen neben z. B. der Anrechenbarkeit von erneuerbarem Strom, der Beimischung von Biodiesel und Bioethanol und verschiedenen auf Rest- und Abfallstoffen beruhenden fortschrittlichen Biokraftstoffen zur Verfügung.

1 2

https://www.bundesregierung.de/breg-de/aktuelles/bilanz-umweltbundesamt-1730880 https://bdi.eu/publikation/news/analyse-der-klimapfade-verkehr-2030/

4

Im Verhältnis zu anderen Erfüllungsoptionen kann die Nutzung von erneuerbarem Wasserstoff im Raffineriebereich je nach relativen Preisverhältnissen, Stromnebenkosten und Verfügbarkeit des nachweisbar grünen Stroms wirtschaftlich sein, wenn er vollständig auf die THG-Minderungsquote angerechnet werden kann und die Bedingungen für den Strombezug attraktiv gestaltet werden (siehe Punkt 2). Daher stellt diese Maßnahme eines der wenigen Instrumente für den Markthochlauf von „grünem“ Wasserstoff dar, das einen marktnahen Ansatz verfolgt. In der Nationalen Wasserstoffstrategie (NWS) wurde das Potenzial der RED II für den Markthochlauf von „grünem“ Wasserstoff z. T. erkannt (Maßnahme 5). So sollen allein zwei GW der geplanten fünf GW Elektrolyseleistung in Deutschland bis 2030 in Raffinerien entstehen. Die wesentlichen politischen Instrumente der Umsetzung (z. B. die Höhe der THG-Minderungsquote in der nationalen Umsetzung der RED II) lässt die NWS dennoch offen.

Empfehlungen der Industrie für die nationale Umsetzung der RED II 1. CO2-Reduktion durch klimaneutrale Kraftstoffe ermöglichen Die RED II schreibt einen Mindestanteil von 14 Prozent erneuerbarer Energien am Endenergieverbrauch des Verkehrssektors vor. Für die Erreichung des von der Bundesregierung national festgelegten ambitionierten Klimaziels im Verkehrssektor wird dieser Mindestanteil aus Sicht der Industrie nicht ausreichen, was auch seitens der Bundesregierung in der NWS erkannt wurde. So strebt die Bundesregierung an, den Mindestanteil erneuerbarer Energien „signifikant über die EUVorgaben hinaus zu erhöhen“. Dieser politische Wille muss aber auch markt- und letztlich betriebswirtschaftlich umzusetzen sein. Hier sind folgende Überlegungen zu berücksichtigen; denn das Ziel, einen höheren Anteil erneuerbarer Energien im Verkehrssektor zu erreichen, sollte durch einen intelligenten Maßnahmenmix erfolgen. Konventionelle Biokraftstoffe stehen nur in begrenztem Umfang nachhaltig zur Verfügung. Diese Potenziale sollten ausgeschöpft werden. Ein großer Anteil des zukünftigen Kraftstoffbedarfs muss jedoch perspektivisch mit fortschrittlichen Biokraftstoffen und insbesondere synthetischen Kraftstoffen, die mit Hilfe von grünem Strom hergestellt werden, gedeckt werden. Allerdings sind diese Produkte im heutigen Marktumfeld ohne weitere Maßnahmen eine wirtschaftlich uninteressante Erfüllungsoption. Der Kraftstoffanbieter würde eine THG-Quote in diesem Fall mit den günstigsten Erfüllungsoptionen, zumeist aus konventioneller Biomasse, erfüllen und hätte nicht die nötigen Ressourcen, um in die Produktion fortschrittlicher Kraftstoffe zu investieren. Zudem steht die Nutzung dieser Erfüllungsoptionen in Konkurrenz mit der Nutzung in anderen Sektoren (vgl. Abbildung 1), wo diese ggf. mit höherer volkswirtschaftlicher Kosteneffizienz eingesetzt werden können 3 . Um einen rechtzeitigen Markthochlauf von fortschrittlichen Biokraftstoffen und synthetischen Kraftstoffen zu ermöglichen, sind daher zusätzliche spezifische Maßnahmen erforderlich wie z. B. eine Unterquote oder (nationale) Mehrfachanrechnung.

3

Der BDI setzt weiterhin auf einen sektorübergreifenden Ansatz für die nationale Klimaschutzpolitik in Abgrenzung zur sektoralen Ausrichtung des Klimaschutzgesetzes der Bundesregierung. Aus Sicht der Industrie sind die nationalen Klimaschutzziele über alle Sektoren hinweg auch unter der Maßgabe einer volkswirtschaftlichen Kosteneffizienz erreichbar. Bei sektorspezifischen Unterzielen treten hingegen ökonomische Ineffizienzen auf, die am Beispiel der Verwendung von Biomasse und Wasserstoff zu Konkurrenzsituationen führen.

5

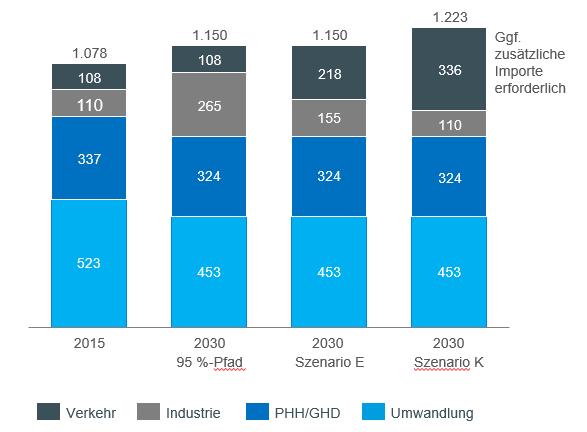

Einsatz energetisch genutzter Biomasse nach Sektoren (PJ)

Abb. 1. Laut 95 Prozent-Pfad der BCG/Prognos-Studie “Klimapfade für Deutschland” wären im Jahr 2030 keine höheren Biomassemengen im Verkehrssektor erforderlich – das Sektorziel im Verkehr würde aber hier in 2035 erreicht. In den beiden Szenarien E und K müssten höhere Biomassemengen dem Verkehrssektor zugeführt werden, um das nationale Klimaschutzziel im Verkehrssektor im Jahr 2030 zu erreichen. Im Szenario E wurden zehn Millionen und im Szenario K sieben Millionen Elektrofahrzeuge (BEHV, PHEV, FCV) im Bereich Pkw und leichte Nutzfahrzeuge unterstellt.4 Quelle: AG Energiebilanzen e. V.; Prognos; BCG

Für einen bedeutenden Beitrag zum Erreichen der Klimaschutzziele ist ein anspruchsvolles Erneuerbaren-Energien-Ziel in Kombination mit marktwirtschaftlichen Impulsen erforderlich (siehe Punkt 2). Aus Sicht der Industrie muss die Bundesregierung bei der nationalen Umsetzung der RED II die deutsche Treibhausgasminderungsquote (THG-Quote) so justieren, dass der Anteil CO2-armer und CO2-neutraler Kraftstoffe als volumetrische Beimischungsmenge mindestens 15 Prozent im deutschen Kraftstoffmarkt bis zum Jahr 2030 erreichen kann. Dies entspräche bereits einer Verdreifachung der heutigen Beimischungsmengen und wäre nur dann umsetzbar, wenn alle nachhaltig verfügbaren Rohstoffpotenziale, Verfahren sowie Technologien durch geeignete Rahmenbedingungen und ein umfangreiches Paket an unterstützenden Maßnahmen bestmöglich ausgeschöpft werden können. Auch das selbst verursachte Dilemma der sektoralen Abgrenzung muss die Bundesregierung hierbei umfänglich lösen.

4

BCG/Prognos, Klimapfade Verkehr 2030, S.27

6

2. Grüner Wasserstoff und synthetische wasserstoffbasierte Kraftstoffe sollen zusätzliche Potenziale über die RED II-Mindestanforderungen hinaus erschließen Art. 25 (1a) der RED II eröffnet die Möglichkeit, die Nutzung von „grünem“ Wasserstoff in Raffinerieprozessen sowie die Mitverarbeitung und Beimischung von synthetischen wasserstoffbasierten Kraftstoffen als Erfüllungsoptionen zur Erreichung des Erneuerbaren-Energien-Ziels am Endenergieverbrauch des Verkehrssektors anzuerkennen. Aus Sicht der Industrie sollten diese beiden Erfüllungsoptionen im Rahmen der nationalen Umsetzung berücksichtigt werden – und nicht ausschließlich die von „grünem“ Wasserstoff in Raffinerieprozessen, wie in der NWS avisiert. „Grüner“ Wasserstoff und synthetische, wasserstoffbasierte Kraftstoffe können darüber hinaus einen wesentlichen Beitrag zur Zielerreichung der nationalen Klimaschutzziele leisten. Um grünen Wasserstoff und synthetische Kraftstoffe zu fördern, sollte eine Mindestquote geprüft werden. Die Mindestquote muss technisch erreichbar sein und sollte mit den anvisierten Mengen der NWS übereinstimmen.5 Da sich die absolute Nachfrage nach Kraftstoffen durch den Hochlauf der Elektromobilität und dem Wandel des Mobilitätsverhalten kontinuierlich ändert, lassen sich die tatsächlich benötigten Kraftstoffmengen und Produktionskapazitäten zur Erreichung einer Quote jedoch nur bedingt ableiten. Es gibt folglich ein „Moving-Target-Dilemma“, mit dem Risiko, „Überkapazitäten“ ohne ausreichende Wirtschaftlichkeit zu schaffen, während gleichzeitig wenig Spielraum für mehr Innovation und Ambition besteht. Zusätzlich zu einer Mengen-Quotierung, die für alle Kraftstoffanbieter gleichermaßen gelten soll, ist daher auch ein Anreizsystem zu etablieren, das Raffinerien bei besonders innovativen und mit hohen Investitionskosten verbundenen Kraftstoffarten bei der Vermarktung einen wirtschaftlich verlässlichen Hochlaufpfad setzt, z. B. -

Unterquote 6 und 2-fach Anrechnung von grünem Wasserstoff und wasserstoffbasierten synthetischen Kraftstoffen auf die THG-Minderungsquote

-

Unterquote und Mehrfachanrechnung (z. B. 2-fach) von fortschrittlichen Biokraftstoffen auf die THG-Minderungsquote

-

Befreiung der Produktion von „grünem“ Wasserstoff von der EEG-Umlage (diese Maßnahme sollte im Rahmen der anstehenden EEG-Novelle umgesetzt werden und dient grundsätzlich dem Aufbau eines wettbewerbsfähigen Wasserstoffmarktes in Deutschland)

-

Schnellstmögliche Definition der Emissionsfaktoren von grünem Wasserstoff und e-fuels

-

Überarbeitung der europäischen Energiesteuerrichtlinie im Rahmen des European Green Deals nutzen, um die Entwicklung CO2-neutraler Kraftstoffe durch eine Ausrichtung der Energiesteuern am CO2-Ausstoß zu fördern. Im Zuge einer solchen Reform gilt es, für strombasierte Kraftstoffe in der Phase des Markthochlaufs eine vollständige Reduktion der Energiesteuer einzuführen. Damit entspräche z. B. beim Benzin ab 2021 Energiesteuer und

5

Bei der Einführung einer Unterquote für Wasserstoff können Wettbewerbsverzerrungen zwischen verschiedenen Unternehmen bzw. Standorten entstehen. Bevor eine solche Unterquote umgesetzt werden kann, müssen Rahmenbedingungen geklärt und umfassende Voraussetzungen erfüllt werden. Insbesondere muss sichergestellt sein, dass bei der Ausgestaltung und Gewichtung der Kriterien für den Strombezug von Elektrolyseuren zur Produktion erneuerbarer Kraftstoffe nach Art. 27 der RED II keine standortbedingten Vor-/Nachteile entstehen. Zu weiteren Rahmenbedingungen hat der BDI einen umfangreichen Anforderungskatalog formuliert. Vgl. BDI-Positionspapier „Prioritäten der Industrie für die Nationale Wasserstoffstrategie“ 6

ebenda

7

BEHG zusammen einem CO2-Preis von 300 €/t, wodurch die Mehrkosten der fortschrittlichen Kraftstoffe auch schon zu Beginn substanziell zu verringern wären. -

Bis zum Inkrafttreten einer revidierten Energiesteuerrichtlinie sollte die Bundesregierung übergangsweise eine Ausnahme gemäß Art. 19 EU-Energiesteuerrichtlinie für synthetische strombasierte Kraftstoffe beantragen.

-

Marktanreizprogramm zur Förderung von Investitionskosten von Anlagen zur Wasserstoffherstellung (Elektrolyseuren) im industriellen Maßstab: Die Höhe der Investitionsförderung kann z. B. im Rahmen einer Ausschreibung pro installierter Kapazität in MW ermittelt werden. Als Kriterien gelten zunächst der Fokus auf stoffliche Nutzung des Wasserstoffs in Industrie und in Kraftstoffproduktion sowie der netzdienliche Einsatz der Elektrolyseure.

-

Einführung von Mehrfachzertifikaten nach dem BEHG für zusätzliche CO2-neutrale Kraftstoffmengen

-

Möglichkeit der Anrechnung zusätzlicher Mengen (über die Verpflichtungen der Mineralölwirtschaft hinaus) fortschrittlicher Kraftstoffe auf die EU-Flottenregulierung als Alternative zur Anrechnung auf RED II-Ziele z. B. bei Überkapazitäten

Neben den genannten Maßnahmen bedarf es einer transparenten, einheitlichen Methodologie zur Herstellung von „grünem“ Wasserstoff beim Strombezug aus dem Netz (s. Punkt 3), um den Markthochlauf von „grünem“ Wasserstoff und synthetischen wasserstoffbasierten Kraftstoffen im Raffineriesektor zügig zu ermöglichen. 3. Eine transparente und EU-anschlussfähige Methodologie zur Wasserstoffherstellung beim Netzbezug von Strom implementieren Solange die Methodologie nach Art. 27 (3) RED II nicht vorliegt und die Unsicherheit darüber besteht, wann Wasserstoff als „grün“ gilt, wenn der Strom für die Elektrolyse aus dem Netz bezogen wird, können Investitionen an den bzw. zur Versorgung von Raffineriestandorten, die auf den Netzbezug angewiesen sind, nicht erfolgen. Laut RED II soll der entsprechende delegierte Rechtsakt spätestens bis Dezember 2021 vorgelegt werden. Dieser Zeitpunkt ist zu spät, um den Markthochlauf von „grünem“ Wasserstoff im Raffineriesektor bereits kurzfristig zu ermöglichen. Zudem stellt die avisierte Revision der RED II eine zusätzliche regulatorische Unsicherheit dar. Daher sollte Deutschland als eines der führenden Länder beim Thema Wasserstoff im Rahmen der laufenden EU-Ratspräsidentschaft einen pragmatischen Vorschlag für die Phase des Markthochlaufs vorlegen, die in der europäischen Wasserstoffstrategie bis 2024 definiert wird. Die relevanten Sollbestimmungen des Erwägungsgrunds 90 der RED II bzgl. der Anforderungen an den Strombezug für die Kraftstoffproduktion sind aus Sicht der Industrie für den Markthochlauf der Wasserstoffproduktion zu restriktiv und können zu einer wesentlichen Hürde für die Entwicklung eines wettbewerbsfähigen Wasserstoffmarktes in Deutschland und in der EU werden. Denn beim aktuellen Stand des Netzausbaus und des Ausbaus von erneuerbaren Energien in Deutschland (aber auch der EU) werden nur sehr wenige Standorte mit geringer Kapazität die vier Anforderungen – erneuerbare Eigenschaft des Stroms, geografische und zeitliche Korrelation der Strom- und Kraftstoffproduktion sowie die Zusätzlichkeit der Stromerzeugung – erfüllen können.

8

In der Phase des Markthochlaufs sollen daher aus unserer Sicht folgende Anforderungen gelten: -

Die Mitgliedstaaten sollen zusätzliche Ausbaupfade für erneuerbare Energien einführen, die zur Versorgung von Elektrolyse-Anlagen (auch bilanziell) in der EU vorgesehen sind. Im Fall Deutschlands sollte durch einen solchen Ausbaupfad eine zusätzliche Stromerzeugung von 20 TWh7 im Jahr 2030 sichergestellt werden.

-

Die Betreiber der Elektrolyse-Anlagen sollen verpflichtet werden, den eingesetzten Strom mit Herkunftsnachweisen zu zertifizieren.

Erst mit wachsendem Ausbau erneuerbarer Energien, dem Netzausbau und zunehmender Marktreife sollen weitere Anforderungen für neue Anlagen schrittweise miteinbezogen werden. 4. THG-Einsparungen in allen Sektoren anerkennen und flexible Zuordnung auf Produkte ermöglichen Um die THG-Einsparpotenziale in Raffinerien möglichst kosteneffizient zu nutzen, sollten Rahmenbedingungen für eine vollständige Anrechenbarkeit von THG-Einsparungen, die durch Co-Processing und grünen Wasserstoff erzielt werden, geschaffen werden. Erstens ist dafür eine möglichst breite Berücksichtigung der potenziellen Anwendungsfelder von synthetischen Kraftstoffen notwendig (u. a. Straßenverkehr, Luftverkehr, Schifffahrt). Zweitens könnte ein flexibles Bilanzierungssystem den Kraftstoffanbietern ermöglichen, die erzielten THG-Einsparungen frei den verschiedenen Endprodukten zuzuordnen. Das würde zur Senkung der Kosten beitragen. In der NWS wird vor allem die Nutzung flüssiger synthetischer Kraftstoffe im Luftverkehr in Bezug auf die Umsetzung der RED II hervorgehoben. Wie bereits unter Punkt 2 dargelegt, sieht die NWS keine Anrechenbarkeit von synthetischen, wasserstoffbasierten Kraftstoffen auf die THG-Minderungsquote vor, was ein regulatorisches Hindernis für die Nutzung dieser Kraftstoffe im Straßenverkehr darstellt. Angesichts äußerst ambitionierter Klimaschutzziele ist es nicht nachvollziehbar, weshalb ausgerechnet auf diesen Markt verzichtet werden soll, der mit einer vergleichsweise höheren Zahlungsbereitschaft (u.a. aufgrund hoher Abgaben und Steuern) ausgestattet ist und darüber hinaus durch Ausnahmetatbestände bei der Energiebesteuerung und beim BEHG hervorragende Anreizmöglichkeiten für einen längerfristigen Markthochlauf und insbesondere größere Mengen Kraftstoff bietet. Im Übrigen handelt es sich hierbei um eine “no-regret-Maßnahme”, da die einmal geschaffenen Kapazitäten zur Kraftstoffproduktion zu einem späteren Zeitpunkt dem Luftverkehr zugutekämen. Denn in Kombination mit einer zusätzlichen Anrechenbarkeit von synthetischen Kraftstoffen auf die THG-Minderungsquote könnten nicht nur weitere Kapazitäten zur Erzeugung von Wasserstoff angereizt, sondern auch der Markthochlauf von synthetischen Kraftstoffen in anderen Verkehrsbereichen wie dem Luftverkehr unterstützt und mitfinanziert werden. Neben den zu erwartenden technologischen Lernkurven spielen die Abhängigkeiten in den Wertschöpfungsketten der Kraftstoffproduktion hierbei eine wichtige Rolle. Eine ausschließliche PtL-Produktion für den Flugverkehr wäre nicht kosteneffizient, denn bei der Produktion von Kerosin fallen andere Produkte wie Diesel und Benzin an, die im Straßenverkehr eingesetzt werden könnten. Wenn kein Markt für synthetische Kraftstoffe im Straßenverkehr existiert, müssen die Kosten dieser Produkte ebenfalls von der Luftverkehrswirtschaft getragen werden. Dies erhöht die Zusatzkosten für den Luftverkehr und somit auch den staatlichen Förderbedarf.

7

Die erforderliche Elektrolyse-Energie bei 4000 Volllaststunden und 5 GW Elektrolyse-Kapazität.

9

Ergänzend sollte ein flexibles Bilanzierungssystem für die Mitverarbeitung synthetischer wasserstoffbasierte Kraftstoffe entsprechend zu den benötigten Regeln für das Mitverarbeiten von Biomasse in Raffinerien implementiert werden (analog zur Anrechnung von grünem Strom und Biogas). Dadurch wird sichergestellt, dass sektorübergreifend stets die (kosten-) effizienteste Methode für THG-Einsparungen zum Einsatz kommt.

5. Ausgestaltung der avisierten Beimischungsquote im Luftverkehr Die in der NWS erwogene PtL-Beimischungsquote kann nur dann ein zielführendes Instrument sein, wenn bis zum Inkrafttreten ausreichende Mengen von strombasierten Kraftstoffen zur Verfügung stehen und wenn diese zu wettbewerbsneutralen Marktpreisen getankt werden können. Um Wettbewerbsverzerrungen in der EU zu vermeiden, müsste eine Quote mindestens europäisch, z. B. im Rahmen der geplanten Revision der RED II, abgestimmt sein. Im nationalen Alleingang würde eine Quote aufgrund der vielfach höheren Kosten für alternative Kraftstoffe den Flugverkehr zugunsten ausländischer Wettbewerber verlagern, ohne CO2-Emissionen wirkungsvoll zu reduzieren und klimafreundlichen Technologien zur Marktfähigkeit zu verhelfen. Auch aus diesem Grunde ist die Möglichkeit der Mehrfachanrechnung im Zusammenhang mit der avisierten PtL-Beimischungsquote für den Luftverkehr neu zu überdenken. Die im Luftverkehr entstehenden Mehrkosten einer Beimischungsquote sollten grundsätzlich für den Markthochlauf wettbewerbsneutral gegenfinanziert werden. Es gilt, die notwendigen Fördermaßnahmen für die Entlastung der Mehrkosten für erneuerbares Kerosin zu schaffen, beispielsweise durch entsprechende gesetzliche Anpassungen und Harmonisierung im Bereich der Luftverkehrsteuer. Dies könnte über eine vollständige Anrechnung oder einen Abzug der Mehrkosten im Rahmen der Ermittlung der Steuerschuld oder ein vergleichbares Verfahren erfolgen. Künftig gilt es zu beachten, unnötige Transportwege bei der Versorgung mit strombasierten Kraftstoffen im Luftverkehr zu vermeiden. Wir plädieren für „Book & Claim“-Systeme, d. h. Kraftstoffe werden per Zertifikat gehandelt und müssen nicht an jedem Ort tatsächlich getankt werden. Fehlentwicklungen wie beispielsweise Doppelanrechnungen muss vorgebeugt werden, z. B. durch ein „end-to-end tracing“ („registry“), um den Einsatz von Sustainable Aviation Fuels (SAF) nachvollziehbar und nutzerfreundlich zu dokumentieren.

10

Impressum Bundesverband der Deutschen Industrie e.V. (BDI) Breite Straße 29, 10178 Berlin www.bdi.eu T: +49 30 2028-0 Redaktion Jürgen Hasler Abteilungsleiter Mobilität und Logistik T: +49 30 2028 1436 j.hasler@bdi.eu Dr. Eike Blume-Werry Referentin Abteilung Energie- und Klimapolitik T: +49 30 2028 1429 e.blumewerry@bdi.eu Petra Richter Stellvertretende Abteilungsleiterin Mobilität und Logistik T: +49 30 2028 1514 p.richter@bdi.eu

BDI-Dokumentennummer: D 1237

11