37 minute read

Vom ESG-Reporting zu mehr Nachhaltigkeit in Bauprojekten

from WINGbusiness Heft 01 2023

by WING

Klimaschutz voranzubringen und geeignete Maßnahmen zu ergreifen, um den Klimawandel zu verzögern oder sich anzupassen, sind mittlerweile allgegenwärtig. Auch in der Bau- und Immobilienwirtschaft nimmt das Thema mehr und mehr Raum ein - nicht zuletzt aufgrund der veränderten regulatorischen Rahmenbedingungen. Die Berücksichtigung dieser Nachhaltigkeitsanforderungen bereits in der Planung eines Bauprojekts, abgeleitet auch von den Bedürfnissen der späteren Nutzung und des Betriebs, haben Auswirkungen auf die Lieferketten. Die Berücksichtigung von Nachhaltigkeitsaspekten sind in den damit verbundenen Wirtschaftsaktivitäten der Bau- und Immobilienwirtschaft verstärkt anzutreffen. Ebenso verändern sich diesbezüglich die rechtlichen Anforderungen von Seiten der Europäischen Union derzeit erheblich.

Green Deal und der europäische Rechtsrahmen

Advertisement

Der Green Deal stellt den Übergang zu einer modernen, ressourceneffizienten und wettbewerbsfähigen Wirtschaft in der Europäischen Union (EU) dar. Bis 2050 sollen demnach keine Netto-Treibhausgase mehr in der EU ausgestoßen und das Wachstum von der Ressourcennutzung abgekoppelt werden. Dieses Ziel – Klimaneutralität bis 2050 – erhält durch das Europäische Klimagesetz verbindlichen Rechtscharakter. Damit dies gelingt, wurde mit dem Rechtssetzungspaket „Fit for 55“ bis zum Jahr 2030 das Klimaziel von „netto mindestens 55 %“ THG-Reduktion gegenüber 1990 festgelegt.

Für die Zielerreichung ist es notwendig, nachhaltiges Wachstum im Einklang mit den Entwicklungszielen der EU zu finanzieren. Dazu bedarf es der zielgerichteten Lenkung von Kapitalflüssen. Besonders private Investitionen sind für die nachhaltige Transformation des Wirtschaftssystems entscheidend. Unter Berücksichtigung von Umwelt- (E), Sozial(S) und Governance-Erwägungen (G) (ESG) bei Investitionsentscheidungen soll durch den Finanzsektor eine Lenkungsfunktion ausgeübt werden, um Investitionen in nachhaltige Wirtschaftstätigkeiten zu fördern.

Dementsprechend ist es notwendig, Investitionsentscheidungen im Hinblick auf ihren Nachhaltigkeitsbeitrag zu bewerten und zu forcieren. Hier wurde mit der EU-TaxonomieVerordnung ein wesentlicher Schritt gesetzt, um durch die Klassifizierung der Wirtschaftsaktivitäten langfristig Investitionen in Nachhaltigkeit zu steigern (vgl. Sustainable Finance Action Plan).

Neben der EU-Taxonomie-Verordnung gibt es weitere Verpflichtungen im Bereich Nachhaltigkeitsberichterstattung. Ein wichtiger Meilenstein wurde hier bereits 2014 mit der NFRD (Non-Financial Reporting Directive) gesetzt, welche in Österreich durch das Nachhaltigkeits- und Diversitätsverbesserungsgesetz (NaDiVeG) ihre Umsetzung in nationales Recht findet und seit 2017 anzuwenden ist.

Dieses Gesetz besagt, dass große Unternehmen mit mehr als 500 Mitarbeitenden und Unternehmen von öffentlichem Interesse (u.a. Banken, Versicherungen und börsennotierte Unternehmen) verpflichtet sind, über nicht-finanzielle Themen zu berichten. Dazu gehören Umweltschutz, Sozial- und Arbeitnehmerbelange,

Menschenrechte, Antikorruption und Diversität.

Neben diesen Belangen (laut NaDiVeG) bildet die sogenannte Wesentlichkeitsanalyse die Basis im Nachhaltigkeitsmanagement und in der Nachhaltigkeitsberichterstattung. Dazu gibt es zwei Perspektiven, zum einen die inside-out- und zum anderen die outside-in-Perspektive. Bei der inside-out-Perspektive werden die tatsächlichen und potenziellen Auswirkungen der Geschäftstätigkeiten eines Unternehmens auf Wirtschaft, Umwelt und Menschen, einschließlich der Auswirkungen auf Menschenrechte, in einem ersten Schritt identifiziert, hinsichtlich ihrer Wesentlichkeit bewertet und anschließend priorisiert. Die Bewertung der Wesentlichkeit von Auswirkungen geschieht anhand der drei Dimensionen Ausmaß, Tragweite sowie Behebbarkeit. Die outside-in-Perspektive hingegen betrachtet jene Auswirkungen, die von außen auf das Unternehmen wirken. Das Ergebnis dieses Vorgangs ist eine Liste der wesentlichen Themen der Organisation. Diese dient als Ausgangspunkt für das Setzen von Managementmaßnahmen, aber auch Zielen, und muss sich so auch in der Berichterstattung wiederfinden.

ESG Reporting

Die NFRD findet nun mit der im Januar 2023 in Kraft getretenen CSRD (Corporate Sustainability Reporting Directive) ihre Nachfolge. Diese Richtlinie (EU 2022/2464) sieht eine Neuausrichtung der Nachhaltigkeitsberichterstattung in der EU vor, mit der auch ein Paradigmenwechsel einhergeht: von der Nicht-finanziellen Berichterstattung hin zur Nachhaltigkeitsberichterstattung.

Für einen Übergang in ein vollständig nachhaltiges und inklusives Wirtschafts- und Finanzsystem ist eine transparente Darstellung der Auswirkungen von Unternehmen auf Umwelt und Gesellschaft notwendig, und diese Transparenz soll mit der CSRD geschaffen werden. Die CSRD steht darüber hinaus im Einklang mit dem europäischen Green Deal, einschließlich des Klimaneutralitätsziels, und den UN-Zielen für nachhaltige Entwicklung (SDGs). Durch den Ersatz der NFRD durch die CSRD wird der Adressatenkreis in den nächsten Jahren, beginnend mit dem Geschäftsberichtsjahr 2024, deutlich erweitert, denn immer mehr Unternehmen unterliegen dieser Verpflichtung. Wurden die Angaben zur NFRD in einem Nicht-finanziellen Bericht im Geschäftsbericht oder in einem separaten Nachhaltigkeitsbericht veröffentlicht, erfordert die CSRD nun, dass die Unternehmen alle erforderlichen Angaben in einem separat identifizierbaren Abschnitt des Lageberichts offenlegen. Gibt es derzeit keine Verpflichtung, den Bericht durch eine unabhängige Partei prüfen zu lassen, ist mit der CSRD eine Prüfungspflicht gegeben, die sich langfristig von einer begrenzten Sicherheit zu einer hinreichenden Sicherheit entwickeln wird.

In der CSRD werden klare Vorgaben an die Berichtsinhalte gemacht. Die Konkretisierung der Berichtsinhalte erfolgt durch verpflichtend anzuwendende, europäische Standards zur Nachhaltigkeitsberichterstattung, die sog. European Sustainability Reporting Standards (ESRS), deren finale Version vonseiten der EU in den nächsten Monaten veröffentlicht werden soll.

EU-Taxonomie

Als weiteres Schlüsselelement, wie bereits eingangs erwähnt, gilt die EU-Taxonomie-Verordnung. Diese definiert klare Kriterien in Form eines EU-Klassifizierungssystems für nachhaltige Wirtschaftsaktivitäten (Taxonomie), um eine gemeinsame

Sprache für alle Akteure zu schaffen. Denn benötigt werden Kriterien und Standards, die es einerseits ermöglichen, den Beitrag einer Investition für eine nachhaltige Entwicklung zu beurteilen und andererseits über die Aktivitäten der Realwirtschaft entsprechend berichten zu können.

Mit dem Inkrafttreten der EU-Taxonomie-Verordnung im Juli 2020, wurde die Grundlage für die Umsetzung des Aktionsplans „Sustainable Finance“ geschaffen. Betroffen von dieser Verordnung sind all jene Unternehmen, die der oben genannten und derzeit noch geltenden Non-Financial Reporting Directive (NFRD) unterliegen. Durch die Offenlegungsverordnung sollen die Geschäftsaktivitäten der Akteure in Bezug auf die Ziele bis 2050 kommuniziert werden. Im Rahmen der Nachhaltigkeitsberichterstattung müssen nun Angaben hinsichtlich EU-Taxonomie geleistet werden, die darlegen, ob und in welchem Umfang Wirtschaftstätigkeiten im Sinne der EU-Taxonomie als ökologisch nachhaltig einzuordnen sind.

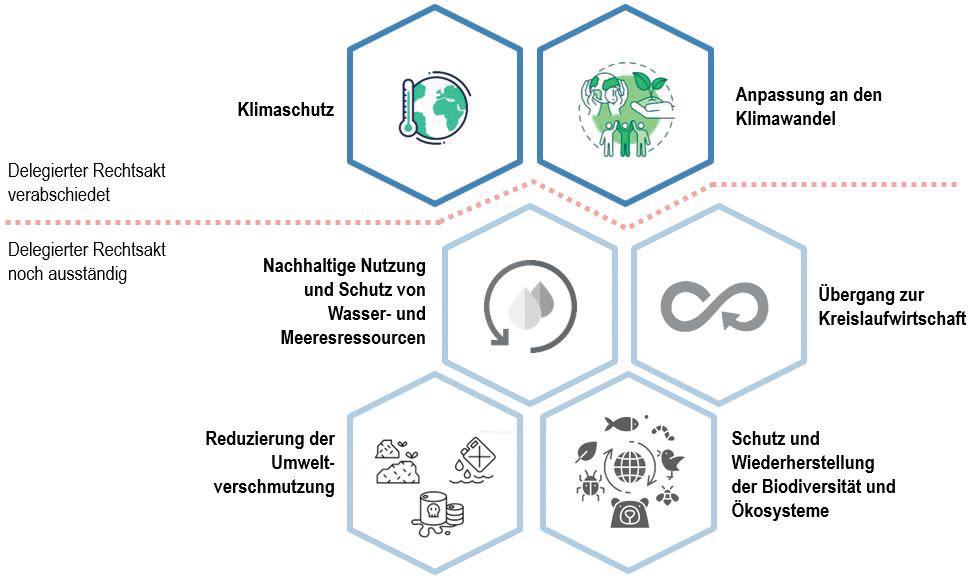

Die Umweltziele der EU-Taxonomie spannen einen Rahmen auf, um ökonomisch nachhaltige Aktivitäten bewerten zu können. Unternehmen haben damit die Verpflichtung, im Zuge der Nachhaltigkeitsberichterstattung weitere Angaben zu ihren Wirtschaftsaktivitäten transparent darzulegen.

Für die Anwendung der EU-Taxonomie sind derzeit die technischen Bewertungskriterien für zwei der sechs Umweltziele, ausformuliert:

1. Klimaschutz

2. Anpassung an den Klimawandel

Die weiteren vier Ziele:

3. Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

4. Übergang zur Kreislaufwirtschaft

5. Reduzierung der Umweltverschmutzung

6. Schutz und Wiederherstellung der Biodiversität und Ökosysteme werden voraussichtlich im Laufe des Jahres 2023 sukzessive definiert und veröffentlicht werden (vgl. Abb. 1).

Für jedes dieser Umweltziele werden mittels delegierter Verordnungen der EU, Wirtschaftsaktivitäten und technische Bewertungskriterien definiert. Wenn Geschäftsfelder eines Unternehmens unter die Definition für die jeweilige Wirtschaftsaktivität fallen, handelt es sich um taxonomiefähige Aktivitäten, andernfalls um nichttaxonomiefähige Aktivitäten. Taxonomiefähige Wirtschaftsaktivitäten werden in einem weiteren Schritt auf Grundlage der technischen Bewertungskriterien darauf geprüft, inwieweit die Aktivitäten ökologisch nachhaltig sind.

Eine Wirtschaftstätigkeit gilt dann als ökologisch nachhaltig, wenn ein wesentlicher Beitrag zu mindestens einem Umweltziel geleistet wird, die anderen Umweltziele nicht wesentlich beeinträchtigt werden und die Wirtschaftstätigkeit unter Einhaltung der Mindestschutzkriterien durchgeführt wird. Ob ein wesentlicher Beitrag zu einem Umweltziel geleistet wird bzw. keine wesentliche Beeinträchtigung der Umweltziele nach sogenannten „Do no significant harm“(DNSH)Kriterien erfolgt, wird anhand der von der EU-Kommission detailliert vorgegebenen technischen Bewertungskriterien ermittelt. Die Kriterien und Voraussetzungen müssen allesamt kumulativ erfüllt sein.

Die Anforderungen aus den delegierten Rechtsakten fokussieren hauptsächlich auf Umweltkriterien (Environment), also E von ESG, sowie die Anforderungen, die aus dem Mindestschutz entstehen, die Bereiche S (Social) und G (Governance).

Unternehmen müssen die in den beiden Umweltzielen definierten Wirtschaftstätigkeiten anhand der festgelegten Kriterien auf Taxonomie-

Konformität untersuchen und zusätzlich zu den taxononomiefähigen Anteilen auch die taxonomiekonformen Anteile an Umsatz, Investitions- und Betriebsausgaben ermitteln und veröffentlichen.

Die Anwendung der TaxonomieKonformität konzentriert sich im Bausektor derzeit auf Neubau, Sanierungen (Bauen im Bestand) und Schieneninfrastruktur sowie den Ankauf bzw. die Transaktion von Immobilien.

Da die neuen Anforderungen an die Berichterstattung mehrere Herausforderungen mit sich bringen, ist eine frühzeitige Auseinandersetzung mit der Analyse hinsichtlich der EUTaxonomie-Konformität auch in der Projektentwicklung und der weiteren Umsetzung notwendig.

Auswirkung auf Bauprojekte

Derzeit sind folgende Aktivitäten im Hochbau- und Immobiliensektor von den Anforderungen der EU-Taxonomie im Wesentlichen betroffen:

Neubau,

Renovierung von Gebäuden,

Erwerb und Eigentum von Immobilien.

Dahingehend sind berichtspflichtige Unternehmen angehalten, die Anforderungen zum Umweltziel "Klimaschutz" und „Anpassung an den Klimawandel“ durchzuführen.

Konkret könnte die Anwendung der Taxonomie-Konformität auf den Neubau bedeuten, dass der Energiebedarf des Gebäudes den aktuellen GEG-Standard in Deutschland um 10 %, bzw. in Österreich nach Maßgabe der OIB, unterschreiten muss. Gleichzeitig darf der Neubau keinem der anderen der fünf Umweltziele (Anpassung an den Klimawandel, Wasserschutz, Kreislaufwirtschaft, Umweltschutz und Biodiversität) widersprechen. Es erfolgt eine Einordnung, inwieweit die gesetzten Umweltaspekte vom berichtspflichtigen Unternehmen, bezogen auf seine je- weilige Wirtschaftstätigkeit, berücksichtigt werden.

In Abbildung 2 ist die Funktionsweise einer Bewertung der EU-Taxonomie-Konformität für eine Wirtschaftstätigkeit dargestellt.

Die Mindestschutzanforderungen umfassen die Einhaltung der Menschenrechte und Sicherstellung sozialer Mindeststandards, welche im deutschsprachigen Raum durch die Gesetzgebung vorausgesetzt werden können. Der wesentliche Beitrag bezieht sich auf eines der sechs Umweltziele. Die konkreten Anforderungen ergeben sich aus den Ausformulierungen im technischen Annex bzw. den einschlägigen Kommentierungen. Zusätzlich darf kein weiteres der restlichen fünf Ziele beeinträchtigt werden (DNSH). Wenn diese Voraussetzungen erfüllt sind, kann eine Wirtschaftsaktivität als EU-Taxonomie-konform bezeichnet werden.

Wichtig in diesem Zusammenhang ist, dass keine Kompensation durch Übererfüllung eines anderen Umweltziels erfolgen kann.

Um die Funktionsweise und bauprojektspezifischen Zusammenhänge zu verdeutlichen, ist es hilfreich zu verstehen, dass ein wesentlicher Beitrag zum Klimaschutz über den Energiebedarf erfolgt. Ein Neubau muss einen Netto-Primärenergiebedarf ausweisen, der mindestens 10 % unter dem in den nationalen Regularien vorgeschriebenen NiedrigstenergieNiveau (nZEB) liegt. Diese Anforderung hat Auswirkungen auf die Architektur sowie weitere Überlegungen zum Energieversorgungskonzept des Gebäudes und wirkt sich auf die Planungsinhalte der Architekten und Fachexperten/-planer aus. Diese Zusammenhänge unterstreichen die große Bedeutung der frühen Projektphasen für eine lebenszyklusorientierte Optimierung des Bauvorhabens. Bereits in diesen Projektphasen werden wesentliche Grundlagen für die weitere Taxonomie-Konformität von Projekten geschaffen. Es ist da- her von den am Planungs- und Bauprozessbeteiligten dafür Sorge zu tragen, dass vom Entwurf bis zur Inbetriebnahme von Gebäuden keine Informationen verlorengehen, um die gewünschte Nachhaltigkeitsperformance des Gebäudes sicherstellen zu können. Insbesondere Generalunternehmen, die Projekte bereits in frühen Phasen übernehmen und durch die Planung begleiten, sind wesentlich für den Informationsfluss verantwortlich. Digitalisierung ermöglicht dabei den leistungsphasenübergreifenden Austausch und die Weitergabe von Informationen zwischen den relevanten Akteuren in der Planung und Umsetzung.

Es empfiehlt sich, bei der Implementierung der EU-Taxonomie in die Geschäftstätigkeit nicht nur die Mindestanforderungen abzuhaken, sondern dies zur ganzheitlichen, lebenszyklusorientierten Optimierung der Immobilie zu nutzen und dabei den Fokus nicht nur auf das Planen und Bauen zu legen, sondern auch den Betrieb und die damit verbundenen Anforderungen aus der avisierten Nutzung zu berücksichtigen. Die Organisation der Umsetzung bedarf somit auch durchgehender Begleitung, also integraler Planungs- und Abwicklungsprozesse.

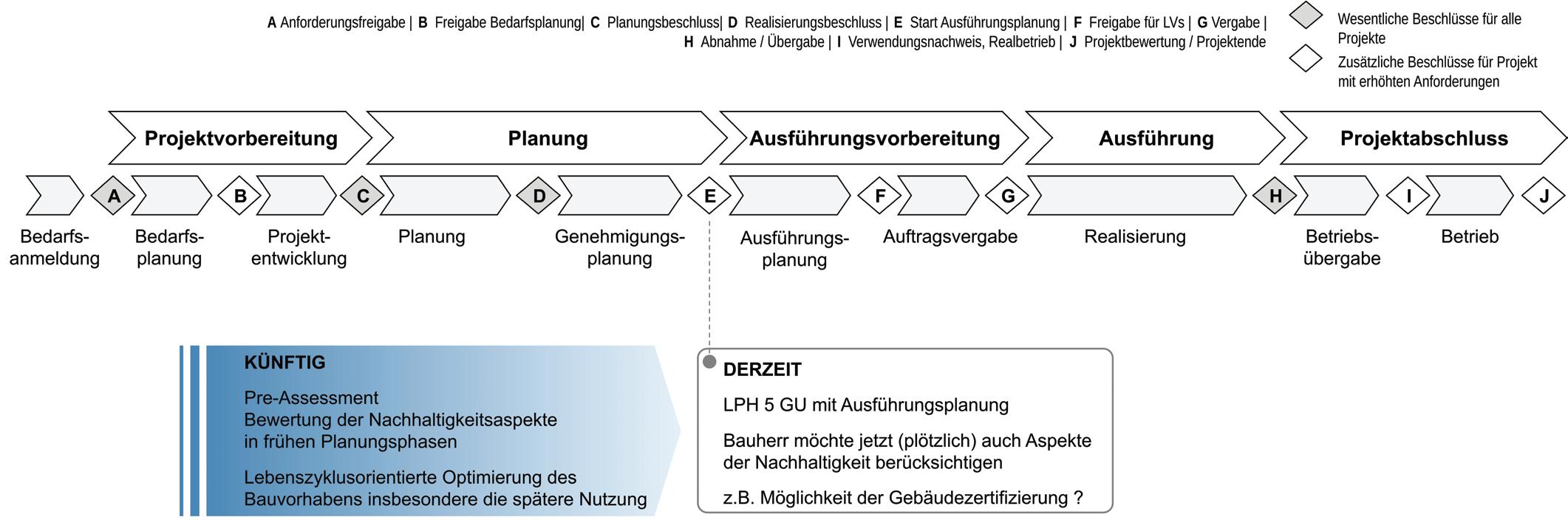

Bedeutung früher Projektphasen in Bezug auf Nachhaltigkeit

Die Einschätzung und Bewertung von Projekten hinsichtlich ihrer EUTaxonomie-Konformität ermöglicht es, in frühen Projektphasen die Nachhaltigkeitsperformance wesentlich zu beeinflussen und zu steigern. In folgender Abbildung 3 wird der derzeit oft anzutreffende Fall der baubegleitenden Implementierung von Nachhaltigkeitsaspekten verdeutlicht. Eine umfassendere/ganzheitlichere, auf den Lebenszyklus ausgerichtete Planung muss bereits in früheren Projektphasen ansetzen.

Im Rahmen einer Generalunternehmerbeauftragung stellt sich bereits während der Angebotsbearbeitung die Frage, ob bzw. in welchem Umfang Nachhaltigkeitsanforderungen der EU-Taxonomie in der Entwurfsplanung bereits berücksichtigt wurden. Ebenso damit verbunden ist die gewünschte Übernahme dieser Anforderungen als Zielparameter für die Planung in den weiteren Projektphasen. Damit Klarheit herrscht, inwieweit diese Anforderungen als Projektziele in die Entwurfsplanung übernommen wurden, bedarf es einer systematischen Statusbewertung der ausgeschriebenen Nachhaltig- keitsperformance. Die davon abhängigen weiteren Planungsleistungen bzw. eine entsprechende Abklärung mit dem Bauherrn würden weitere Beratungsleistungen bis hin zum Hinzuziehen von Fachplanern mit sich bringen, um die Nachhaltigkeitsanforderungen für die weitere Projektbearbeitung berücksichtigen zu können. Diese Vorgehensweise kann als Chancen- und Risikomanagement verstanden werden. Sie stellt die Basis für die Kalkulation und Koordination im weiteren Projektverlauf bis zur baulichen Umsetzung und Inbetriebnahme dar und wird somit auch Teil des Vertrags. Mit Blick auf die Ausführungsplanung, die inhaltlich auf die Entwurfsplanung aufsetzen muss, ist es notwendig, die bereits getätigten Überlegungen zu kennen. Eine frühzeitige Abfrage der berücksichtigten Nachhaltigkeitsaspekte für die Angebotsselektion kann zugleich aufzeigen, welcher Stellenwert dem Thema Nachhaltigkeit im bisherigen Projektverlauf eingeräumt wurde. Bei unzureichender Berücksichtigung in frühen Planungsphasen, insbesondere in der Entwurfsplanung, kann ein Generalunternehmen hieraus Rückschlüsse auf möglicherweise anstehende Projektrisiken in Bezug auf Ausführungs- und Betriebsqualitäten ziehen.

Die Anforderungen aus der EU-Taxonomie bezüglich Klimaschutz und Klimawandelanpassung rücken die spätere Nutzung der Immobilie und die avisierte Betriebsführung in den Fokus. Steigende Vorgaben an Energieeffizienz mit dem Ziel des Nullemissionsgebäudes 2030 im Neubau verlangen integrale Planungsprozesse und frühzeitige Kollaboration der beteiligten Akteure - von späteren Nutzern, Betreibern über Bauherren bis zu den Experten der Fachplanungen. Es gilt, die gesamte Lebenszyklusperformance von Immobilien zu betrachten.

Eine frühzeitige und aktive Auseinandersetzung sowie Abstimmung über die weitere Zielverfolgung sind unumgänglich. Im Zuge einer Abklärung relevanter Nachhaltigkeitsanforderungen könnten folgende Punkte kontrolliert werden:

Mindeststandards

Nachhaltigkeitsanforderungen aus Vorgaben des Bauherrn (Ausbaustandards)

Anforderungen der EU-Taxonomie

Förderungsvoraussetzungen

Zertifizierungen (z.B. DGNB/ ÖGNI, LEED)

Diese Punkte sind vor Vertragsabschluss auf Erreichbarkeit zu überprüfen und für die weitere Bearbeitung abzustimmen. Daraus ergibt sich die weitere Vorgehensweise, um diese Themen in Abhängigkeit der Kenntnis und Absicht des Auftraggebers/Bauherrn im weiteren Planungsprozess als Qualitätsanforderungen zu berücksichtigen. Dies bietet auch die Möglichkeit, einen Beratungsprozess zu imitieren, um in einen integralen Planungsprozess einzusteigen. Anhand des Pre-Assessments wird es möglich, Einflussnahme zu identifizieren, durch die eine Verbesserung der Nachhaltigkeitsperformance bezogen auf den Lebenszyklus erfolgt. Für stabile Ausführungsprozesse sind abgeschlossene Planungsprozesse eine wesentliche Grundvoraussetzung. Nicht zuletzt aufgrund der Transaktionen von Immobilien wird es notwendig sein, die in der Planung avisierte lebenszyklusorientierte Performance abzubilden. Dies könnte anhand einer Qualitätssicherungsmaßnahme, wie beispielsweise einer Gebäudezertifizierung (DGNB, ÖGNI etc.), erfolgen.

Zusammenfassung und Fazit

Durch die EU-Taxonomie-Verordnung, die nachvollziehbar macht, wann eine Wirtschaftsleistung als „nachhaltig“ bezeichnet werden kann, wird die Grundlage für ein gemeinsames Verständnis der Begrifflichkeit geschaffen. Die Anwendung der EU-Taxonomie soll helfen, Investitionen hinsichtlich ihres Beitrags zur (vorerst nur ökologischen) Nachhaltigkeit auf Bauprojektebene sowie auf soziale Kriterien (Mindestschutzanforderungen) in der Bauausführung zu bewerten und so für Investor:innen eine einheitliche Bewertungsgrundlage zu schaffen, um „Greenwashing“ zu vermeiden. Die ersten Anforderungen der EU-Taxonomie thematisieren auf Bauprojektebene hauptsächlich die Umweltthemen, welche sich auch in der Berichterstattung im Bau- und Immobiliensektor wiederfinden. Die ab 2025 stattfindende Ausweitung der Berichterstattung beispielsweise auf Unternehmen mit mehr als 250 Mitarbeitenden wird die Thematik noch stärker in den Mittelstand (KMU) hineintragen. Sich diesen Entwicklungen zu entziehen bzw. diese auszublenden wird nur schwer möglich sein, zumal auch die regulatorischen Vorgaben, z.B. Nullemissionsgebäude im Jahr 2030, eine differenzierte Beschäftigung mit dem Thema erfordern.

In Anbetracht der mehrjährigen Projektvorlaufzeiten von zwei bis drei Jahren ist von einer geänderten Marktsituation nach Fertigstellung der Immobilien auszugehen. Neben den gesellschaftlichen Bedürfnissen ändern sich auch die finanzwirtschaftlichen Randbedingungen und spiegeln ein anderes Marktumfeld wider als zum Zeitpunkt der Projektentwicklung. Es stellt sich für die Beteiligten die Frage, welche geänderten Anforderungen erfüllt werden müssen bzw. können. In der Projektabwicklung rücken die Anforderungen an die EU-Taxonomie-Konformität zusehends ins Bewusstsein der Projektbeteiligten. Spätestens zum Zeitpunkt, zu dem die Immobilie auf den Markt trifft, stellt sich die Frage, ob diese auch marktfähig, wertstabil und zukunftsfähig geplant und errichtet wurde.

Durch die sukzessive Ausformulierung der Umweltziele wird die Bauund Immobilienbranche derzeit von einer bisher ungekannten Dynamik getroffen, die durch die spezifischen Anforderungen umfassende Informationen aus den Projekten abfordert.

Dies stellt die Branche bei der Umsetzung vor neue Herausforderungen, da durch die Komplexität angesichts geopolitischer Überlagerung, gestörten Lieferketten und angespannter Energiesituation zusätzlicher Druck auf die Akteure ausgeübt wird. Perspektivisch wird sich dieser Druck noch erhöhen, wenn in einigen Jahren auch das Thema der CO2-Bepreisung ansteht.

Die derzeitigen Bewertungskriterien der EU-Taxonomie auf Bauprojektebene, umfassen noch keine Anforderungen für ökonomische und soziale Aspekte, die Teile eines ganzheitlichen Nachhaltigkeitsverständnisses sind. Daher ist es notwendig, diese bei den anstehenden Planungsaufgaben für Bauprojekte mitzudenken. Gebäudezertifizierungssysteme bieten eine Möglichkeit, diese Themen umfassender zu berücksichtigen. Dadurch kann eine zukunftsfähige, wertstabile Immobilie, die beispielsweise über ihre Nutzungsdauer hinweg unterschiedliche Verwendungen durch ihre Flexibilität zulässt, anhand von Labels ausgewiesen werden. Auch Themen der Kreislaufwirtschaft werden sukzessive ausformuliert und aufgegriffen.

Es ist anzunehmen, dass sich ökonomische und soziale Aspekte auch in den weiteren Ausformulierungen der EU-Taxonomie wiederfinden werden. Diesbezüglich ist es wichtig, laufende Erfahrungen einfließen zu lassen und die Interpretation der technischen Aspekte nicht allein den Kontrollor- ganen der Berichterstattung (Wirtschaftsprüfern) zu überlassen. Es braucht hierzu das Verständnis techno-ökonomischer Zusammenhänge, um praktikable, technisch zuträgliche Rahmenbedingungen für nachhaltige Immobilien formulieren zu können.

Literatur

EU-Verordnung: https://eur-lex.europa.eu/eli/reg/2020/852/oj?locale=de [Zugriff: 20.02.2023]

HDB: https://www.bauindustrie.de/ fileadmin/bauindustrie.de/Media/ Veroeffentlichungen/EU-Taxonomie_ final.pdf [Zugriff: 20.02.2023]

Deloitte: iGAAP fokussiert Nachhaltigkeitsberichterstattung. In: IFRS and Corporate Reporting Centre of Excellence: https://www.iasplus.com/ de/publications/german-publications/ igaap-fokussiert/2022/esrs-ec [Zugriff: 20.02.2023]

Konsolidierter nichtfinanzieller Bericht 2021: https://www.strabag. com/databases/internet/_public/files. nsf/SearchView/09556C33FF83EAB FC1258833001B8099/$File/STRABAG%20SE_Konsolidierter%20 Nichtfinanzieller%20Bericht_2021_ DE.pdf [Zugriff: 20.02.2023]

STRABAG Geschäftsbericht 2021: https://www.strabag.com/databases/ internet/_public/content.nsf/web/DESTRABAG.COM-gb2021.html [Zugriff: 20.02.2023]

Autoren:

Dipl.-Ing. Dipl.-Ing. Dr. techn. Johannes Wall, BSc.

Johannes Wall studierte Bauingenieurwesen und Wirtschaftsingenieurwesen und promovierte an der TUGraz. Nach seinem Eintritt in die Ed. Züblin AG war er für die Koordina- tion der Nachhaltigkeitsthemen in schlüsselfertigen Hochbauprojekten verantwortlich. In seiner derzeitigen Rolle entwickelt und steuert er die Nachhaltigkeits-Roadmap für die Klimaneutralität der ZÜBLIN-Gruppe bis 2040.

Mag. DI Katharina Aspalter

Seit September 2020 als Function Lead im Sustainability Management bei STRABAG. Davor 8 Jahre einschlägige Berufserfahrung im Umwelt- und Nachhaltigkeitsconsulting. Masterabschlüsse in Umwelt- und Bioressourcenmanagement und Internationaler Entwicklung mit starkem strategisch-analytischem und interdisziplinärem Denken. Motiviert vom Ziel, Nachhaltigkeit und im Speziellen Klimaverträglichkeit, und unternehmerisches Handeln in Einklang zu bringen.

Dipl.-Ing. Dipl.-Ing. Dr. techn. Johannes Wall, BSc. Stabsbereichsleiter Nachhaltigkeit, Ed. Züblin AG

Mag. Dipl.-Ing. Katharina Aspalter

Function Lead und Function Coordinator Sustainability Management, STRABAG

Normenintegration als Voraussetzung einer effizienten Umsetzung des Green Deal

Selbst für interessierte Nachhaltigkeitsexpert*innen ist die aktuelle Entwicklung rund um die ESG-Reglementierung [Environmental, Social, Governance (ESG)] kaum noch überschaubar, zumal es auch zwischen unterschiedlichen Normen zu Überschneidungen und Widersprüchen kommen kann. Generell müssen die Nachhaltigkeitsaktivitäten (Strategien, Richtlinien, Verordnungen, delegierte Rechtsakte, Best Practice) der Europäischen Union von den Unternehmen kombiniert eingeführt bzw. in die bestehenden Organisationen integriert werden: Durch Sustainable Finance Disclosure Regulation (SFDR), Corporate Sustainability Reporting Directive (CSRD), Corporate Sustainability Due Diligence Directive (CSDDD), Taxonomie, European Sustainability Reporting Standards (ESRS) etc. erhalten Unternehmen die Möglichkeit, stabile Margen und gleichzeitig Nutzenzuwächse für alle Marktteilnehmer*innen zu erzielen. Neue Preisbestandteile helfen dabei, das unternehmenseigene Portfolio zu diversifizieren. Eine Entwicklung weg vom reinen Preiswettbewerb scheint möglich.

Aufgrund des erheblichen Verwaltungsaufwands in Hinblick auf die neuen Bestimmungen dürfen Unternehmen keine Parallelprozesse schaffen, sondern müssen die neuen Normen in bestehende Prozesse integrieren. Nachhaltigkeit muss durch Normenintegration zur Selbstverständlichkeit werden, damit nachhaltige Erträge und Nutzenzuwächse erzielt werden können (unmittelbare Normenintegration). Zugleich sind die Markteilnehmer*innen gezwungen, die Normenanforderungen des jeweils anderen Players auch wechselseitig in die eigenen Prozesse einzubauen (mittelbare Normenintegration). Die Unternehmen selbst legen durch die Integration von Normen allerdings nur einen Teil der Strecke hin zu einer gesellschaftlich fest verankerten Nachhaltigkeit zurück. Ein erheblicher weiterer Teil ist nur durch die systemische Integration in gesellschaftliche Sphären möglich, wie beispielsweise in die Kultur einer Gesellschaft, in die öffentliche Verwaltung, in diverse Gesetze (zum Beispiel Steuerrecht, Vertragsrecht), in die Rechtsprechung und nicht zuletzt in die Ausbildung der Menschen.

1. Nachhaltigkeit: Vom Naturgesetz zum Bestimmungsfaktor unternehmerischen Handelns

Die häufig fragmentarische Diskussion des Themenkomplexes Nachhaltigkeit, zum Beispiel über nachhaltige Energiegewinnung, Baustoffalternativen oder Materialrückgewinnung, verdeckt, dass Nachhaltigkeit an sich als übergeordnete Dimension für jegliches

Handeln gelten sollte. Sie ist - vor dem Hintergrund des einzig bekannten belebten Planeten Erde - ein "Naturgesetz". Dieses Naturgesetz wird jedoch häufig durch ein zentrales "Menschengesetz" ausgehebelt, nämlich das des Austausches von Waren und Dienstleistungen auf den unterschiedlichen Märkten. Bisher gewährleistete dieser Austausch das Entstehen von Wohlstand, sei es über Effizienzgewinne und Allokationssynergien, über das Ausnutzen von Informationsasymmetrien ("Friktionen") oder Rohstoffvorkommen aller Art.

In dem Moment, in dem Menschen nun Gesetze unter dem Aspekt der Nachhaltigkeit gestalten, kommt es zu einer Trennung zwischen dem ursprünglichen Naturgesetz der Nachhaltigkeit und den Menschengesetzen zur Nachhaltigkeit. Beide müssen nicht zwangsläufig deckungsgleich sein! Bei weitem nicht alles, was mit dem Logo Nachhaltigkeit versehen wird, entspricht einer ursprünglichen Nachhaltigkeit. Sobald Nachhaltigkeit zu einer Bewertungsgröße im Austausch von Gütern und Dienstleistungen auf dem Markt wird, wird sie instrumentalisiert.

Aufgrund der Vielzahl von Einflüssen auf unternehmerisches Handeln muss es das oberste Ziel sein, die neuen Regeln des Green Deal effizient in der Unternehmensrealität zu verankern und effektive Wege der Umsetzung zu finden.

- Eine Voraussetzung dafür ist, dass die Unternehmen die vorhandenen externen Schnittstellen und Standardsetter kennen, ihre Interessen beim Vorantreiben nachhaltigkeitsbasierter Normierungsstrategien richtig einschätzen können und erste Netzwerkansätze unterstützen. Auch zwischen Lehre und Praxis. In diesem Sinne erhält Strategiearbeit eine noch größere Bedeutung, als dies bisher bereits der Fall war.

- Eine zweite Voraussetzung für eine an Nachhaltigkeitsaspekten orientierte Arbeit liegt in einer offenen Herangehensweise, die es erlaubt, heute noch nicht bekannte zukünftige Entscheidungen und Entwicklungen agil in die heute geschaffenen/vorhandenen Strukturen und Prozesse zu integrieren. Trotz der langen Geschichte der Nachhaltigkeit handelt es sich aus Unternehmenssicht schließlich um einen noch sehr "jungen" Entscheidungshintergrund.

- Die dritte und wesentlichste Voraussetzung liegt in der Verfügbarkeit geeigneter Daten hinsichtlich sowohl Quantität als auch vor allem Qualität. Die alles umfassende Natur des Themenkomplexes Nachhaltigkeit erzwingt regelrecht ein systematisches und konzentriertes Datenmanagement bzw. viel mehr noch eine effiziente Datenintegration. Die bisher in vielen Unternehmen verbreitete Praxis, verschiedene (normenbasierte) Management-Systeme separiert nebeneinander laufen zu lassen (Qualitätsmanagement [Das Qualitätsmanagement wird durch Nachhaltigkeit faktisch erweitert, neben die Anspruchsgruppe Kunde tritt die Anspruchsgruppe Gesellschaft.], Arbeitssicherheit, Abfallwirtschaft usw.), wird durch die alles durchdringende Natur von Nachhaltigkeit ad absurdum geführt.

Wesentliches Merkmal aller Nachhaltigkeitsbestrebungen ist die allumfassende Durchschlagskraft. Das bedeutet, dass es nicht darum geht, zum x-ten Mal ein neues Management-System einzuführen, sondern sämtliche bisher vorhandenen Systeme unter einem übergeordneten Kriterium miteinander zu verweben. Daraus folgt, dass die Unternehmen all ihre Prozesse durchleuchten müssen, um die ihnen innewohnenden relevanten Parameter für Nachhaltigkeit zur identifizieren.

Aus diesem Grund müssen alle vorhandenen Systeme unter Federführung des Nachhaltigkeitsgedankens zusammengeführt werden, denn nur durch die Integration dieser Normierungssysteme als Ganzes in die Strukturen und Prozesse lässt sich ein nachhaltiges Unternehmen etablieren, ohne dass die Verwaltungskosten in den Unternehmen als Folge eines nicht wertschöpfenden und nicht nutzenstiftenden Mehraufwands unverhältnismäßig „eskalieren“. Dabei ist es wichtig, sich vor Augen zu führen, dass dieser Schritt nicht ohne Strategie, Organisation und Budget vollzogen werden kann. Das heißt, Unternehmen sollten nicht zu spät anfangen, Daten zu erfassen.

Ein Parameter für Nachhaltigkeit ist zum Beispiel der CO2-Fußabdruck, da CO2 sich gut messen lässt, wenn man einmal von bestehenden Standardisierungsproblemen in Bezug auf die Stammdaten zur Bewertung der Bewegungsdaten absieht. So können Wechselwirkungen analysiert werden. Allerdings ist CO2 nicht der einzig relevante Parameter. Allein die ESRS verlangen unter anderem verpflichtend mehr als 400 Datenpunkte (im aktuellen Entwurf von November 2022).

Um die Datenpunkte korrekt auszuweisen, bedarf es nachvollziehbarer, vollständiger und richtiger Informationen - dies ist beileibe keine neue Erkenntnis. Neu ist nur, dass die Qualität der Informationen [Vgl. IDW EPS 352 (Stand August 2022).] nunmehr davon abhängt, ob im Unternehmen die richtigen Daten in der benötigten Qualität und Quantität ordnungsgemäß generiert wurden.

[ Wiehager, S.: Auszug aus dem Ta- gungsband des 31. Kassel-Darmstädter Baubetriebsseminars Schalungstechnik, ISSN-Nr.1867-3783 (Mit Genehmigung durch die GFBWSchalung: www.gfbw-schalung. de).] Dies kann man aber nur dann feststellen, wenn man zunächst sehr viele Daten sammelt und diese auch einer übergreifenden Analyse zur Gewinnung von Kennzahlen bzw. KPIs (Key Performance Indicators) zugänglich macht. Das bedeutet im Umkehrschluss, dass Anwender den Bedarf an Daten nur zielführend klären können, wenn sie wissen, welche Informationen ein Unternehmen am Ende tatsächlich gewinnen möchte. Dazu müssen Unternehmen aber in einem ersten Schritt klären, wo sie überhaupt in puncto Nachhaltigkeit stehen.

2. Der Finanzsektor als Starthilfe zur Umsetzung des Green Deals

Europa möchte mit dem Green Deal bis 2050 Klimaneutralität erreichen. Schon bis 2030 möchte die EU ihre Nettoemissionen um 55 Prozent im Vergleich zum Referenzjahr 1990 senken. Ein Impuls zur Umsetzung dieses Ziels soll unter anderem durch die Sustainable Finance Disclosure Regulation (SFDR) initiiert werden. Diese wurde 2019 eingeführt.

Wichtig: Bei allem unternehmerischen Handeln unter dem Aspekt der Nachhaltigkeit ist nur das Ergebnis, nämlich nachhaltige Strukturen und Prozesse, relevant und nicht zuallererst die Tauglichkeit für einen späteren Lagebericht. [Vgl. Simon, Frank, in: EU-TAXONOMIE, hrsg. vom Hauptverband der Deutschen Bauindustrie 2022, S. 36 (Download als PDF-Datei).]

Durch die SFDR sollen Finanzdienstleister*innen eine erhöhte Transparenz von Investitionen in Bezug auf Chancen und Risiken in Zusammenhang mit Nachhaltigkeit gewährleisten. So sollen unter anderem Anreize geschaffen werden, nachhaltige Finanzgeschäfte (die ihre Grundlage natürlich auch teilweise in der Realwirtschaft haben) zu fördern. Somit ist die Finanzwelt vor die exakt gleichen Herausforderungen wie auch die Unternehmen der Realwirtschaft gestellt. Die Finanzdienstleister*innen müssen allerdings den Anfang machen, denn neben der SFDR von 2019 mussten Finanzdienstleister*innen schon im Jahr 2022 für 2021 die Taxonomie-Verordnung anwenden und den Anteil nachhaltiger Umsätze, nachhaltiger Investitionen und sonstiger Kosten festhalten.

Ein alleiniger Fokus auf SFDR und Taxonomie reicht in diesem Zusammenhang allerdings nicht aus. Nachhaltigkeit findet hauptsächlich über zwei Stoßrichtungen Eingang in den Bankenbereich bzw. Finanzsektor: Zum einen über die Anforderung an eine Finanzmarktstabilität, zum anderen über die direkte Aufnahme von Nachhaltigkeitsparametern als „alternative Währung und Wertung". Diese beiden Strömungen liegen eng beieinander und vermischen sich regelrecht. Insgesamt wird ein neuer Bewertungsraum geschaffen, in dem verschiedene Richtlinien aufeinander Bezug nehmen und somit kaum voneinander zu trennen sind. Neben Taxonomie und SFDR sind somit beispielsweise das Bankenpaket 2021 sowie weitere Vorschriften zur Finanzmarktstabilität relevant. [ Zum Beispiel Markets in Financial Instruments Directive II – MiFID II, Markets in Financial Instruments Regulation – MiFIR, Market Abuse Regulation – MAR.]

Zum Verständnis des Wirkungsweges seien hier die Zusammenhänge in Kürze dargestellt (vgl. Abb. 1):

Zunächst triggert die Europische Zentralbank die Finanzdienstleister*innen in Europa durch Vorgaben bei der Refinanzierung, die auf europäischer Ebene über die Europäische Bankenaufsichtsbehörde (EBA) kontrolliert werden. In Deutschland werden die Finanzdienstleister*innen durch die BaFin [BaFin = Bundesanstalt für Finanzdienstleistungsaufsicht.] kontrolliert bzw. beaufsichtigt. Beide Institutionen haben den Verbraucherschutz zu gewährleisten.

Um die praktische Arbeit im Zusammenhang mit Nachhaltigkeit und einer entsprechenden Informationspflicht (der Finanzdienstleister*innen) zu fördern, existieren unter anderem sog. technische Regulierungsstan- dards (RTS). Bei der Offenlegung von Finanzprodukten in der sog. SFDR erfolgte die Umsetzung via delegierter Verordnung über die sog. "Regulatory Technical Standards – RTS", die den Finanzdienstleister*innen grundsätzlich bei der Darstellung ihrer Angebote helfen sollen. Zudem wird eine bessere Vergleichbarkeit von Informationen gefördert. Dabei enthalten eben diese RTS-Angaben

zu taxonomiebezogenen Darstellungen / DNSH (Do Not Significant Harm),

zu Principal Adverse Impacts –PAIs (Nachhaltigkeitsindikatoren für nachteilige Auswirkungen),

zur Transparenz vorvertraglicher Informationen / Werbung (Art. 8 SFDR) sowie

zu Besonderheiten der Transparenz bei sog. „darkgreen" Investments. [Fonds mit klar definiertem Nachhaltigkeitsziel; Art. 9 SFDR.]

Problematisch ist, dass diese vermeintlich klaren RTS noch Lücken aufweisen. Die fehlende Vollständigkeit bzw. auch Klarheit bei den Anforderungen führt zu Schwierigkeiten bei den Finanzdienstleister*innen, die eigenen Ansprüche gegenüber den Partner*innen in der Realwirtschaft zu formulieren bzw. es bestehen Herausforderungen bei der Einschätzung von Unternehmen aus der Realwirtschaft, aber auch bei Transaktionen im Finanzsektor selbst.

Zudem fehlt es an Benchmarks und Informationsquellen, die einen Abgleich der Unternehmens- und Produktkennzahlen ermöglichen (wie es bei den bekannten finanziellen KPI bereits üblich ist). Solange das sog. ESAP (European Single Access Points) noch nicht online ist, sind Vergleiche und Analysen nur eingeschränkt möglich. Dies gilt auch dann, wenn die Daten dort hinterlegt worden sind, denn gute Benchmarks verlangen nicht nur nach Datenqualität, sondern auch nach einer erheblichen Datenmenge.

Ergebnis der Betrachtung des Finanzsektors:

Finanzdienstleister*innen sollen Impulsgeber für die Realwirtschaft sein.

Die marktwirtschaftlichen Zusammenhänge sollen "gegen" sich selbst gerichtet werden, indem Nachhaltigkeit unter anderem über das Rating ein "Preisschild" erhält.

Die Taxonomie ist nicht alleiniger Taktgeber, SFDR und ESRS sind ebenso von Bedeutung wie das Bankenpaket 2021 und weitere Vorschriften.

Die Bankenaufsicht hat mittelbaren Einfluss auf die Realwirtschaft (Beispiel BaFin).

Die Datenqualität muss für die RTS-Angaben präzise sein, aber die Anforderungen an die Datenqualität und das Datenmanagement sind in Teilen unklar.

Benchmarks fehlen in weiten Teilen und müssen aufgebaut werden.

Die bisherigen Vorgaben für die Banken sind neben den "eigenen Vorschriften" ein guter Anhaltspunkt für die Unternehmen der Realwirtschaft.

3. Anforderungen an die Strukturen und Prozesse der Bauwirtschaft

Da der Fokus des Finanzsektors auf Strukturen und Prozessen liegt, können Unternehmen bei klugem Handeln zu ihrem eigenen Wohl davon profitieren, auch wenn die Anforderungen aus dem Finanzsektor zunächst ohne Frage eine Steigerung der Verwaltungskosten bewirken. Aktivitäten der Unternehmen müssen dabei zum Nebenziel haben, Leerkosten im Sinne von nicht wertschöpfenden Dokumentationsmaßnahmen zu vermeiden.

Bauen ist in der überwiegenden Anzahl an Fällen um ein Vielfaches komplexer als das Erbringen von Dienstleistungen. [Vgl. Ökonomie des Bauens, Teil I: Volkswirtschaft- liche Grundlagen - Der zweipolige Baumarkt, hrsg. vom BWI-Bau, Düsseldorf/Wiesbaden 2022.] Aufgrund der hohen Arbeitsteiligkeit der Prozesse in Bauunternehmen kommt es zu einem erhöhten Steuerungs- und Koordinationsaufwand, um Prozesse zu beherrschen, zu dokumentierten und zu bewerten. Ein gutes Managementsystem bzw. Prozessmanagement in Kombination mit Nachhaltigkeit kann hinsichtlich einer Betrachtung des gesamten Lebenszyklus von Bauwerken zu einem Mehrwert führen.

Taxonomie, CSRD und ESRS fordern spezifische Schritte bei der Dokumentation im Lagebericht bzw. bei der Nachhaltigkeitsberichterstattung.

Eine Umsetzung dieser Informationen über Parallelprozesse in den Bauunternehmen ist per se zum Scheitern verurteilt, denn für diese zusätzliche Arbeit fehlen schlicht jegliche Kapazitäten, und zwar sowohl bei den bereits stark belasteten Akteur*innen im Unternehmen als auch bei den zahlreichen Arbeitspartner*innen. Schon jetzt müssen sich Unternehmen die faktische Auslagerung von Arbeitsleistung mit kostspieligen Maßnahmen im Bescheinigungswesen von Nachunternehmer*innen teuer erkaufen.

Auch aus dem Bereich des Informationsmanagements ergeben sich neue Herausforderungen, nicht nur durch die Kommunikation zu den Finanzdienstleister*innen. Nachhaltigkeitsbezogene Informationen müssen an alle Funktionsbereiche gelangen, denn auch Einkaufsentscheidungen können beispielsweise nicht mehr nur anhand von monetären Betrachtungen erfolgen, sondern hängen nunmehr auch von der Beachtung von Nachhaltigkeitsparametern ab. Darüber hinaus entstehen immer weitere Stakeholder, die ein Interesse an Nachhaltigkeitsinformationen entwickeln (zum Beispiel bei den Auftraggebern im Baugewerbe, den Versicherungen etc.).

So wie die Banken stärker kontrolliert und zu Präzision "gezwungen" werden, so sind also auch die Unternehmen der Bauwirtschaft angehalten, durch die neuen Nachhaltigkeitsvorschriften eine hohe Datenqualität zu gewährleisten. Doch schon jetzt bestehen beim Datenmanagement und der Datenintegration erhebliche Probleme. Softwarelösungen lassen sich in der Bauwirtschaft nur schwer zusammenführen. Viele Bauunternehmen müssen sich aufgrund ihrer Anforderungsprofile zwei ERP-Lösungen leisten, um technische und kaufmännische Herausforderungen zu meistern. Wenn dann noch multidimensionale Datenmodelle gefüllt werden müssen, ist es kein Wunder, dass andere Industriezweige ganze Abteilungen neu gründen, die nichts weiter tun, als Daten zu managen. Das Zauberwort heißt neuerdings "Business Intelligence" (BI). Unternehmen sollten die Komplexität von BI-Lösungen nicht unterschätzen. In der Regel können Unternehmen des Mittelstands mit solchen Tools nur schwer umgehen, denn es sind erhebliche Kenntnisse der Datenstrukturen nötig. Controlling-Systeme können hier Abhilfe schaffen. [Die PC Ins bietet in Kooperation mit der BWI-Bau GmbH die Softwarelösung Build My Report an.]

4. Check-up Nachhaltigkeitsstrategie in Bauunternehmen

Normenintegration bei gleichzeitiger Normenunsicherheit verlangt agile Organisationen, sowohl digital als auch analog. Unter dem zentralen Ziel, im Bereich der Finanzierung eine positive Ausgangssituation des eigenen Unternehmens zu sichern, sollten Unternehmen einen eigenen Stufenplan erarbeiten. Zudem können Unternehmen Share- bzw. Stakeholder über den Lagebericht informieren, der schlussendlich mit Informationen bestückt werden muss.

Beispielfall: [BWI-Bau: Arbeitshilfe Lagebericht, hrsg. von der Bauindustrie NRW e. V. (2023) sowie Checkup Lieferkette (2022), hrsg. vom Hauptverband der Deutschen Bauindustrie (Download als PDF-Datei).]

1. Festlegung einer Nachhaltigkeitsstrategie des eigenen Unternehmens.

Bauunternehmen können sich Abschlüsse von anderen, veröffentlichungspflichtigen Unternehmen ansehen oder zum Beispiel über den

Deutschen Nachhaltigkeitskodex (DNK) Informationen einholen. Generell ist der DNK sehr gut geeignet, sich dem Thema Nachhaltigkeit anzunähern. Der GRI-Katalog ist ebenfalls ein guter Startpunkt, da es hier zahlreiche Überschneidungen mit den ESRS gibt. Eine weitere Annäherung ist hier in der Zukunft zu erwarten.

Beispiel (Auszug): Unser Unternehmen XY hat bisher seinen Fokus auf die Erfüllung betriebswirtschaftlicher Hauptkennzahlen gelegt. Im Kontext der aktuellen Nachhaltigkeitsentwicklung sind wir bemüht, uns noch stärker einer ganzheitlichen und nachhaltigen Unternehmensstrategie zu verschreiben. Dabei möchten wir mit einer Optimierung im Bereich der CO2-Emissionen vorhandene Einsparpotentiale identifizieren und nutzen. Zudem wollen wir uns vor dem Hintergrund der demografischen Entwicklung einer nachhaltigen Personalstrategie widmen, um der Herausforderung des Fachkräftemangels besser begegnen zu können.

2. Betrachtung des Unternehmensumfelds und wesentlicher Einflussfaktoren (die doppelte Wesentlichkeit)

Die ESRS verlangen neben einer Strategie folgende Betrachtung der doppelten Wesentlichkeit: a. Das Unternehmen muss analysieren, wie hoch die Auswirkung des eigenen Unternehmens auf Umwelt und Soziales ist. b. Umgekehrt muss analysiert werden, wie sich Nachhaltigkeitsaspekte auf das Unternehmen auswirken.

Beispiel:

Ein Unternehmen sieht in seiner CO2-Emission ein hohes Risiko (inside out): Bei gleichbleibend fortschreitender CO2-Emission wird das Unternehmen im Branchenvergleich keinen Beitrag zur Erreichung des 1,5 Grad-Ziels leisten.

Der demografische Wandel bedroht die Handlungsfähigkeit eines Unternehmens (outside in): Ein Standort in Deutschland wird bei fortschreitender Alterung der

Belegschaft in 10 Jahren nicht mehr zu halten sein. Die Schaffung eines neuen Standorts wird das Unternehmen mit Kosten in Höhe von x EUR belasten.

3. Maßnahmen

Das Unternehmen muss Maßnahmen beschreiben, die Risiken aus den oben genannten Schritten zu minimieren. Eine Erfassung von Mengeneinheiten ist unbedingt nötig.

Beispiel:

Das Unternehmen XY führt ein Berichtswesen ein, um die Nachhaltigkeitsinformationen besser tracken zu können. Reisekosten sollen durch eine fortschreitende Digitalisierung verringert werden.

Der Vertrieb erhält Vergütungsanteile, die sich an einer CO2Einsparung orientieren.

Durch gezielte Gewinnung weiblicher Fachkräfte sollen die freiwerdenden Stellen besetzt werden. Der bisherige Anteil von Arbeitnehmer*innen muss in Zukunft erhöht werden. Im Vergleich zum Branchendurchschnitt ist dieser aktuell noch zu gering.

6. Identifikation fehlender Nachhaltigkeitsinformationen [Nutzung der Überschriften in den ESRS zur Orientierung]

7. Schrittweise Bildung von Kennzahlen

Beispiel: Equal Pay [Vgl. ESRS S 1, AR 100 (Pay Gap).]

Datenqualität, Datenmanagement und Datenintegration sind eine zentrale Aufgabe.

Eine Normenintegration senkt Verwaltungskosten.

Vermeintlich alte Standards aus der Prüfung können auch im Bereich Nachhaltigkeit Anwendung finden (zum Beispiel Ausführung zu den IKS oder zum Thema Daten; siehe IDW-Prüfungsstandards).

Das Unternehmen muss herausarbeiten, welche Daten schon vorliegen und wie man mit diesen die vorgesehenen Maßnahmen untermauern kann.

Beispiel:

Zum Thema Arbeitssicherheit werden Seminare durchgeführt.

Die Arbeitszeiten werden kontrolliert. Ein Zeiterfassungssystem checkt automatisch die Stunden der Arbeitnehmer*innen und signalisiert Verstöße gegen die gesetzliche Arbeitszeit.

Validierung der Maßnahmen durch KPI

5.

Die zentrale strategische Aufgabe liegt dann für die Bauunternehmen darin, Nachhaltigkeitsinformationen, Prozesse und Strukturen zu verknüpfen (auch diejenigen, die eigentlich für die Finanzinstitute ausgelegt sind, zum Beispiel die PAI). So sind beispielsweise die PAI geeignet, im Bereich der Akquisition Projekte zu identifizieren, die ggf. zu vermeiden sind. Die ESRSDatenpunkte zeigen ggf. eine nachhaltige Tätigkeit, können aber gleichzeitig auch im Kosten-Controlling genutzt werden. Genaue Daten im Bereich der Materialbestandteile, die ggf. bei der Taxonomie zur Überprüfung von Anforderungen der REACH [REACH = Registration, Evaluation, Authorisation of Chemicals (Registrierung, Bewertung und Zulassung von Chemikalien) -Verordnung) eine Rolle spielen, können zugleich helfen, Potenziale für eine etwaige Substitution in der eigenen Wertschöpfungskette zu schaffen (zum Beispiel bei Lieferengpässen durch Diversifikation der Lieferkette; Optimierung des SupplyChain-Management).

Ein gutes Bescheinigungsmanagement der Nachunternehmer*innen sichert das Unternehmen vor zusätzlichen Kosten und Kalkulationsfehlern ab.

Ergebnis der Betrachtung der Bauwirtschaft:

Prozesse rücken in den Fokus von Finanzdienstleister*innen.

Um gegenüber Finanzdienstleister*innen eine gute Ausgangsposition zu bewahren, sollte eine Betrachtung der Anforderungen, zum Beispiel der SFDR, der PAIs etc. erfolgen.

Verwaltungsaufwendungen werden steigen.

Modelle aus der KLR Bau funktionieren in Teilen auch bei der Nachhaltigkeit.

Nachhaltigkeitsinformationen und herkömmliches Controlling sind kein Widerspruch.

5. Strategische Herausforderungen für Bauunternehmen

In der Regel sind Bauunternehmen Bauleistungsanbieter, das heißt, sie bieten auf eine kund*innenseitig vorgegebene Leistungsbeschreibung ihre Leistungsfähigkeit an, die Kund*innenwünsche zu erfüllen. Damit fehlt es an der Möglichkeit, die eigenen Leistungen von denen der anderen Wettbewerbern abzugrenzen. Durch die unzureichenden Diversifizierungsmöglichkeiten und die Vorgaben der öffentlichen Auftraggeber im Rahmen der Vergabeverfahren sind Bauunternehmen zumeist einem reinen Preiswettbewerb ausgesetzt. Weitere Parameter kommen derzeit noch selten zum Tragen. Aufgrund eines klaren Marktumfelds erlangen Unternehmen Aufträge teilweise nur durch ein gegenseitiges Unterbieten. Als Resultat entstehen nicht auskömmliche Preise und unabgestimmte Wertschöpfungsketten. Wenn Nachhaltigkeit im Lebenszyklus von allen am Markt beteiligten Parteien als zwingender Preisbestandteil einkalkuliert werden muss, also im öffentlichen Vergaberecht ebenso verbindlich gefordert wird wie in der Privatwirtschaft, so stünde dem reinen Preiswettbewerb auf Submissionsmärkten ein Preiskorrektiv entgegen, über das auch auf Bauleistungsmärkten eine Erweiterung hin zu vielseitigeren Marketingund Absatzmöglichkeiten entstünde.

[Vgl. Ökonomie des Bauens, Teil I: Volkswirtschaftliche Grundlagen –Der zweipolige Baumarkt, hrsg. vom

BWI-Bau, Düsseldorf/Wiesbaden 2022.]

Es lässt sich noch nicht klar identifizieren, wo die neuen Kosten der Nachhaltigkeit letztendlich ihren Niederschlag finden. Jeder Funktionsbereich muss unter Berücksichtigung einer möglichst umfänglichen Datenbeschaffung und Datenintegration untersucht und strukturiert werden. Da Unternehmen dabei auch einen stärkeren Fokus auf die Erfassung und Auswertung von Mengengerüsten legen müssen, kann gleichzeitig auch die Kommunikation von technischen und kaufmännischen Bereichen optimiert werden. So sind zum Beispiel Schadstoffe in Lieferscheinen auszuweisen oder CO2-Emissionen über Mengen zu berechnen. Bei den Methoden zur Berechnung sollte möglichst mit objektivierten bzw. anerkannten Daten gearbeitet werden. Dann taucht jedoch unweigerlich die Frage auf, welche Datengrundlagen letzten Endes von verschiedenen Adressat*innen akzeptiert werden.

Nachhaltigkeit und eine diesbezügliche Prüfbarkeit von Strukturen und Prozessen ist nur möglich, wenn die Strukturen und Prozesse von der Datenqualität über das Datenmanagement bis hin zur Datenintegration transparent sind. Datenqualität, Datenmanagement und Datenintegration sind ebenfalls Voraussetzungen für multidimensionale Modelle, ohne die nachhaltiges Handeln in komplexen Systemen nicht möglich ist. So wird zum Beispiel die Nachhaltigkeitsthematik aller Voraussicht nach die Einführung der Methode BIM [BIM = Building Information Modeling, Integration einer Lebenszyklusanalyse (oder auch Umweltbilanz, Ökobilanz; Englisch life cycle assessment - LCA)] als ProjektmanagementTool beschleunigen.

Aus der genauen Kenntnis von Strukturen und Prozessen leitet sich auch eine bessere Kenntnis der Selbstkosten mit und ohne Projektbezug ab (bewertet in EUR, CO2, Stickoxiden etc.).

Auftraggeber*innen haben ein Interesse an klaren Wirkungszusammenhängen, damit die daraus resultierenden Preise eine ausreichende

Berechenbarkeit erhalten. Aber auch die Auftragnehmer*innen haben Interesse an einer vorhandenen Berechenbarkeit. Bei einer fehlerhaften Darstellung von Wirkungszusammenhängen drohen Fehlallokationen, zum Beispiel bei der Bewertung von CO2-Verbräuchen im Konstruktionsprozess.

Dabei geht es nicht nur um eine Abbildung von Nachhaltigkeit über den gesamten Prozess, sondern auch um die Notwendigkeit, Nachhaltigkeit vollständig, richtig und nachvollziehbar in Werte zu überführen. [Vgl. IDW EPS 352 (Stand August 2022).] Eine hohe Transparenz im Bereich Nachhaltigkeit geht somit einher mit einer erhöhten Transparenz der Kostenstruktur. Es kann aber nicht im Interesse der Auftragnehmerseite sein, die eigene Kostenstruktur gegenüber Auftraggeber*innenn und Konkurrent*innen so transparent zu machen, dass nur noch Preise nahe am Marktgleichgewicht eines vollkommenen Wettbewerbsmarktes realisiert werden können. Eine Gesellschaft als Ganzes hat bei Preisen mit geringen Margen keine Chancen auf Innovation und Produktivitätssteigerungen.

Höhere Margen werden auf Märkten aber nur erzielt, wenn Auftragnehmer*innen ein gewisses Recht auf Informationsfriktionen haben. Die Auftraggeberseite darf ihren Informationsbedarf nicht "übertreiben". Die Effizienz von Prozessen und Strukturen schlägt sich letztendlich in Preisen nieder und es ist im gesamtwirtschaftlichen und -gesellschaftlichen Interesse, keine vollkommene Preistransparenz zuzulassen. Aus diesem Grunde existiert auch ein Kartell- und Wettbewerbsrecht, um Marktungleichgewichte durch einen vollständigen Informationsaustausch zur Preisbildung zu verhindern.

Die Untergrenze des Informationsanspruchs liegt in der Verletzung von Geschäftsgeheimnissen, Wettbewerbsrecht, Datensicherheit und Datenschutz. Zudem darf seitens der Auftragnehmer*innen nicht mit Nachhaltigkeitsparametern "gespielt" werden. [Annahmen und

Werte müssen nachvollziehbar im Sinne der kaufmännischen GoB (Grundsätze ordnungsgemäßer Buchführung) sein.]

Die Obergrenze für den "Verschlüsselungsanspruch" liegt beim Risiko, dass die Auftragnehmer*innen ihre Daten nicht mehr zuordnen können und damit Fehlleistung und Leerkosten als zurechenbare AGKs/BGKs ausweisen. Auch bei der Obergrenze sind die beiden Themen der Einhaltung des Wettbewerbsrechts sowie der Verhinderung von Spekulationen zu berücksichtigen.

Das Management von Daten in Bezug auf Nachhaltigkeit sowie deren Integration ist in diesem Zusammenhang eine besondere Herausforderung.

Fazit

Auch wenn sich eine angemessene "Übersetzung" bei der Umrechnung von Nachhaltigkeitsparametern in allgemeingültige Bewertungsschemata auf absehbare Zeit noch problematisch gestaltet, so ermöglichen zusätzliche Nachhaltigkeitsparameter doch Spielräume bei der Preisfindung, denn über entsprechende Nachhaltigkeitskomponenten kann der gesamtgesellschaftliche Nutzen weiter erhöht werden. Gleichzeitig können Bauunternehmen sich von einer reinen Preisorientierung lösen. Darüber hinaus gerät der gesamte Produktlebenszyklus stärker in den Mittelpunkt. Nachhaltigkeit muss vom Ergebnis her verstanden werden. Nur so lassen sich das Naturgesetz Nachhaltigkeit und die Nachhaltigkeitsbemühungen der Menschen miteinander in Einklang bringen bzw. nur so lässt sich Nachhaltigkeit objektivieren.

Multidimensionale Datenmodelle steigern den Druck auf Auftraggeber*innen und Auftragnehmer*innen, die Einführung von BIM stärker zu betreiben.

Das Spannungsfeld zwischen Informationstransparenz und Informationsfriktionen sollten vor allem auch Politik und Wirtschaft nicht aus dem Blick geraten.

Auch Nachhaltigkeitsparameter können schlussendlich wettbewerbsund kartellrechtlich relevant sein.

Autor*in:

Dipl.-Kfm. Sascha Wiehager, CISA Geschäftsführender Institutsleiter des BWI-Bau.

Ausbildung zum Steuerfachangestellten (bereits mit ersten Kontakten zu Kunden aus der Baubranche); Studium der Wirtschaftswissenschaften mit Schwerpunkt Wirtschaftsprüfung an der Universität Duisburg. Nach Abschluss des Studiums mehrjährige Tätigkeit in der Wirtschaftsprüfung mit weite- ren Projekten in der Baubranche (Jahresabschluss, IT-Revision, Risikomanagement); berufsbegleitender Erwerb des US-amerikanischen Abschlusses zum Certified Information Systems Auditor (IT-Revision).

Dipl.-Kfm. Elvira Bodenmüller Aufgewachsen in einem Bauunternehmen und Ausprägung eines vertieften Verständnisses für die besonderen Probleme von Bauunternehmen. Studium der Betriebswirtschaftslehre an der Universität zu Köln mit den

Schwerpunkten Organisation, Finanzierung und Versicherungswissenschaft.

Seit 1987 im BWI-Bau, zunächst als Referentin für Fortbildung und Forschung, seit 1989 als Ressortleiterin für den Fachbereich "Baubetriebliches Personalwesen"; seit 2006 als Prokuristin. Zuständig für Grundlagenarbeiten in den BWI-Bau-Leistungsbereichen Weiterbildung und Information.

Mitglied des Prüfungsausschusses Baufachwirt der IHK Köln

Dipl.-Kfm.

Sascha Wiehager, CISA

Geschäftsführer und Institutsleiter BWI-Bau

Dipl.-Kfm.

Elvira Bodenmüller

Prokuristin BWI-Bau

Ressortleiterin Personalwesen / Beschaffungsmanagement

SAVE THE DATE: WING-Forum am 2. Juni 2023

Das WING-Forum wird als neues Veranstaltungsformat alternierend zum WING-Kongress eingeführt. Dadurch besteht jedes Jahr die Möglichkeit, sich auf einer Präsenzveranstaltung persönlich zu treffen. Das erste Forum mit dem Thema „Energiewende“ findet bereits am 02. Juni 2023 in Wien statt:

Ort: Österr. Post AG, Rochusplatz 1, 1030 Wien Zeit: 9:00 bis ca.13:00 Uhr

Mit namhaften Vortragenden sollen die technischen, betriebswirtschaftlichen und volkswirtschaftlichen Aspekte der Energiewende in Europa/Österreich beleuchtet werden. Nähere Informationen folgen zeitgerecht.

Lean Management im Kontext der Nachhaltigkeit am Beispiel A2 Südautobahn Bauvorhaben Lärmschutzwand Biedermannsdorf/Laxenburg (BVH LSW A2)

Um dem Handlungsprinzip der Nachhaltigkeit zu folgen, sind (Bau-)Firmen ab einer gewissen Umsatzgröße spätestens mit dem Nachhaltigkeitsbericht ab dem Geschäftsjahr 2025 dazu verpflichtet, einen Beitrag zum Klimaschutz zu leisten.

Im Fokus der drei Säulen der Nachhaltigkeit

Ökonomie, Ökologie und Soziales/Kulturelles gilt es dabei nicht nur in der Planung und Ausführung die Ressourceneffizienz und die Kosten zu betrachten, sondern diese für den gesamten Lebenszyklus zu berücksichtigen, da der Einsatz von optimalen Bauprodukten sowie die eingesetzten Mittel (Wasser, Gas, Strom etc.) sowohl in der Herstellung als auch während der Nutzung einen erheblichen Einfluss auf das Ausmaß der Belastung der Umwelt darstellen. Neben den ökologischen und ökonomischen Faktoren kommt der dritten Säule der Nachhaltigkeit, der sozialen bzw. kulturellen Bewertung, eine weitere tragende Rolle zu. Dabei steht der Mensch mit seinen kulturellen und sozialen Gewohnheiten sowohl als

Herausforderung als auch als Chance im Mittelpunkt. Der Fokus in der österreichischen Bauwirtschaft liegt dabei auf dem Gesundheitsschutz, dem Arbeitsschutz sowie der nachhaltigen Implementierung von Fachkräften –sowohl im Angestellten- als auch im Arbeiter*innenbereich.

In der Gesamtbetrachtung stellen somit der sorgsame Umgang mit Rohstoffen, die Reduktion der Treibhausgase, das Setzen auf innovative Systeme und das Übernehmen der sozialen Verantwortung der Mitarbeiter*innen und Stakeholder*innen die grundlegenden zukünftigen Herausforderungen für die österreichische Bauwirtschaft dar. Dies erfordert Bewusstsein und Verständnis für die Mitmenschen sowie eine transparente Kommunikation und Kooperation mit allen Projektbeteiligten.

Wie bereits im Bericht der Energie- und Umweltforschung vom BMK 36/2021 unter dem Titel „Die CO2 neutrale Baustelle – Ein Beitrag zum Klimaschutz der österreichischen Bauwirtschaft“ festgehalten, liegen die größten Potentiale zur Reduktion von Emissionen im Wesentlichen in folgenden Sphären:

Organisatorische Maßnahmen

Bsp.: Verlegen der Bauzeit (Reduktion der CO2-Emissionen in Hinblick auf Heizen und Kühlen), Taktung, gezielte und vorausschauende Einsatzplanung und Arbeitsvorbereitung, Einsatz von BIM, Digitalisierung bzw. Einsatzmöglichkeiten von Softwarelösungen allgemein, Schulung von Personal, Planung und Einsatz von nachhaltigen Materialien etc.

Baumaschinen und Geräte

Bsp.: Lieferlogistik, Just-in-Time-Gedanke, Nutzung von Synergien von Baustellen im Hinblick auf die Standorte und den Bedarf von Verfuhrmaterial, herkömmliche Kraftstoffe (Diesel, Benzin) vs. alternative Kraftstoffe wie Wasserstoff oder Strom, Schulung von Personal etc.

Effizienzsteigerung durch Technologie

Bsp.: Abschaltautomatik, Rekuperation – Rückgewinnung von „überschüssiger“ kinetischer Energie, Abschaltung nicht-aktiver Maschinenelemente, intelligente Verdichtungswalzen etc.

Abfallwirtschaft

Abfallentsorgung, Wiederverwendung von Materialien, Wiederverwertung und Aufbereitung von Abbruchmaterial, Planen und Einsetzen von nachhaltigen Materialien etc.

Heizen

Erzeugung von erneuerbarer Energie auf der Baustelle

Ein wesentlicher Aspekt der Reduzierung von Emissionen wird den organisatorischen Maßnahmen zugeschrieben. Hierbei ist in den vergangenen Jahren ein Managementsystem bzw. eine Änderung der Denkweise auf dem Vormarsch, welche das Potential hat, dem Handlungsprinzip der Nachhaltigkeit gerecht zu werden. Das der Lean-Gedanke nicht nur ein Werkzeug, sondern ein Mindset ist, wird nachfolgend am bereits umgesetzten Bauvorhaben (BVH) Lärmschutzwand (LSW) an der A2 von den Projektbeteiligten berichtet, welches eines der ersten Pilotprojekte der ASFINAG unter dem Einsatz von Lean darstellt.

Nachhaltigkeit am Beispiel BVH

LSW A2

Bei diesem Pilotprojekt handelt es sich um das bereits an der A2 Süd Autobahn gelegene, fertiggestellte Projekt „LSW Biedermannsdorf/ Laxenburg“, welches im Wesentlichen den Abtrag von bestehenden (Höhen bis zu 6 m) und die Herstellung von neuen Lärmschutzwänden (Höhen bis zu 10 m) für einen besseren Schallschutz im Bereich der Gemeinden Biedermannsdorf und Laxenburg umfasste. Die Herstellung durch die ARGE HABAU –BERNEGGER erfolgte in einem auf beiden Richtungsfahrbahnen vierstreifig mit Pannenstreifen und baulicher Mitteltrennung ausgebauten Streckenabschnitt der A2 unter laufendem Betrieb, was zur Folge hatte, dass eine 6+2-Verkehrsführung einzurichten und vorzuhalten war.

Aufgrund der Vielzahl an Taktabschnitten und einer knappen Bauzeit von ca. neun Monaten wurde seitens der ASFINAG entschieden, LeanConstructionManagement (LCM) einzusetzen, um das rund 24 Millionen Euro teure Projekt effizient und effektiv abwickeln zu können. Unter der Projektleitung von Ing. Alexander Harnisch (ASFINAG), der bereits bei der Erstellung der ÖBV-Richtlinie „Lean Planen, Bauen & Betreiben“ mitwirkte und dem Bmstr. Ing. Martin Stopfer (LEAN.WIEN) in der Funktion als Lean-Experte, der beim Projekt von der ARGE HABAU – BERNEGGER gestellt wurde, ist das Pilotprojekt erfolgreich mit LCM abgewickelt worden, sodass sich die ASFINAG entschieden hat, LCM in weiteren Pilotprojekten anzuwenden.

Die ASFINAG ist als innovative und nachhaltige Mobilitätsanbieterin Österreichs eine unverzichtbare Partnerin in der Klimawende. Daher setzt das Unternehmen bereits seit vielen Jahren unter anderem auf ressourcenschonendes Bauen und den Einsatz alternativer Energie zur Eigenstromversorgung. Das Ziel der ASFINAG ist es, bis 2030 bilanziell energieautark zu sein. Und auch bei der Materialrecylingquote zeigt sich, dass beispielsweise Beton- und Asphaltabbruch mit mehr als 90 Prozent wieder in den Verwertungskreislauf gebracht werden. Aber auch in anderen Bereichen wie der Bauprojektplanung und dem Bauprojektablauf kann und wird der Fokus auf Effizienz, Nachhaltigkeit und Umweltschonung gelegt. Damit das zukünftig noch besser gelingt, setzte die ASFINAG bei der Errichtung des Lärmschutzes für Biedermannsdorf/Laxenburg erstmals auf Lean Construction Management (LCM). Hierbei wurde besonders darauf Wert gelegt, dass jederzeit ein klarer Einblick in laufende Prozesse gegeben ist, um so Leistungsstörungen, Missverständnisse und damit Fehler deutlich reduzieren zu können. Das Fazit des Ersteinsatzes ist durchwegs positiv. Wobei generell gilt, dass mehr Vertrauen in die Methode diese noch effizienter und zielgerichteter funktionieren lässt. Denn um zukunftsorientiert, un- ter Berücksichtigung der sich rasch ändernden Anforderungen zu wirtschaften, ist auch ein zeitgemäßer Umgang aller Projektbeteiligten miteinander erforderlich. Ergänzend zu den umfangreichen Vorschriften und Vorgaben wird daher diese innovative Methode des LCM und deren Vorteile, die letztlich sowohl der ASFINAG aber in einem hohen Maße auch den Kundinnen und Kunden zu Gute kommen, in der Projektbearbeitung aufgegriffen.

Was bedeutet Lean (engl. “schlank”)?

Das Toyota Production System, welches außerhalb Japans als Lean Management bekannt ist, wurde von Toyota nach 1945 in einer Zeit der Not entwickelt. Japan war nach dem Zweiten Weltkrieg beschränkt an Material- und Personalressourcen und fokussierte dadurch insbesondere den Ansatz, ressourcenschonend und verschwendungsarm zu produzieren. Dabei wird nach den folgenden acht Verschwendungsarten unterschieden:

1. Wartezeiten

2. Fehler, Mängel

3. Lagerbestand

4. Überproduktion

5. Ungeeignete Prozesse

6. Ineffiziente Bewegungsabläufe

7. Transport

8. Ungenutztes Mitarbeiterpotenzial

Im Bauwesen sind die häufigsten Verschwendungsursachen Wartezeiten (z.B. Vorleistung nicht zeitgerecht fertig, fehlende Entscheidungen des Bauherrn, Behördenverfahren, verspätete Anlieferung von Material), Fehler bzw. Mängel (z.B. Planungsfehler, Ausführungsmangel) und ineffiziente Bewegungsabläufe (z.B. Suche nach Informationen oder Geräten oder Material, suboptimale Baustelleneinrichtung).

Der zweite wesentliche Ansatz von Lean Management ist die Etablierung oder Verbesserung einer “Kultur der Zusammenarbeit”. Gemeinsam werden Störungs- oder Fehlerursachen identifiziert und durch einen integralen Lösungspro - zess wird versucht diese zu eliminieren.

Auswirkungen von Lean Management auf die drei Säulen der Nachhaltigkeit

Im Vergleich zu den Umständen, in denen sich Toyota nach dem Krieg wieder fand, erleben wir aktuell eine Zeit, in der die Ressourcen knapp sind. Fachkräftemangel oder Lieferkettenprobleme beeinflussen unter anderem die Bauproduktion. Deswegen ist die Vermeidung von Verschwendung im Bauprozess enorm wichtig. Werden die Planungs- und Ausführungsaktivitäten effizienter gestaltet, so ist eine monetäre Einsparung für die Prozessbeteiligten sofort messbar. Damit wird das Bauen billiger und in manchen Fällen sogar wieder leistbar.

Zusätzlich hat fast jede Verschwendung einen CO2-Fußabdruck. Unter dem Aspekt, dass der Bausektor und das Betreiben von Bauwerken für etwa 38 % des weltweiten CO2Ausstoßes verantwortlich sind, wird es noch offensichtlicher, welche positiven Auswirkungen auf die Umwelt eine Reduktion in diesem Bereich mit sich führt. Der positive “Nebeneffekt” von Lean Management ist, dass nicht nur ein ökonomischer Mehrwert geschaffen wird, sondern auch ein ökologischer.

Transparenz und Zusammenarbeit

Als projektbegleitende/r Lean Manager*in obliegt es einem insbesondere, ein Team zu formen und den Mehrwert dieser Zusammenarbeit mit den Werten, Prinzipien, Methoden und Werkzeugen verständlich zu machen. Da beim Pilotprojekt der ASFINAG die Initiative zu Lean vom Bauherrn kam und damit alle Projektbeteiligten involviert werden konnten, gestaltete sich die Umsetzung vergleichsweise einfach. In der Vorbildfunktion wurde vom Projektteam der ASFINAG bei Baubeginn der Wissensstand aus der Planungsund Vorbereitungsphase transparent dargelegt und so dem Baustellenteam der ARGE HABAU - BERNEGGER die Abstimmung mit dem Projektumfeld erleichtert. Besonders hervorzuheben ist, dass neben den

Subunternehmer*innen auch die Hauptlieferant*innen eingebunden waren. Dies schaffte mehr Klarheit und Abstimmungsmöglichkeiten für die Schnittstellen aller Projektbeteiligten. Trotz der schwierigen Randbedingungen (Covid-19-Pandemie, Ukraine-Krieg) konnte eine zeitgerechte Fertigstellung ohne besondere Forcierungsmaßnahmen erzielt werden.

Schlussendlich erzeugt die kollaborative bzw. kooperative Abwicklung in der Regel eine positive Projektstimmung. Aus der Erfahrung der Autoren, sind solche Projekte erfolgreicher hinsichtlich der Einhaltung von Budget, Zeit und Qualität. Durch die Streitreduktion haben die Projektbeteiligten mehr Zeit für wertschöpfende Tätigkeiten, was sich in weiterer Folge positiv auf das Projekt auswirkt. Daraus resultieren auch eine höhere Motivation und Zufriedenheit der Mitarbeiter*innen.

ASFINAG goes Lean

Beim Lean Management hat die ASFINAG als erste öffentliche österreichische Auftraggeberin im Straßenbau die Anwendung von Lean-Methoden in der Bauphase als Pilotprojekt ausgeschrieben. Bei der Errichtung der Lärmschutzwand auf der A2 hat sich herausgestellt, dass die Einbeziehung aller Projektbeteiligten (Auftragnehmerin, Subunternehmer*innen, Planende, ÖBA, Lieferant*innen etc.) in den Lean-Besprechungen erhebliche Vorteile mit sich bringt. Die Arbeitsschritte wurden von den Verantwortlichen aller beteiligten Unternehmen aktiv bei den wöchentlichen Meetings in der Gruppe besprochen, sodass man auf das Wissen aller Projektbeteiligten zurückgreifen konnte. Das Ergebnis waren ein effektiver Abstimmungsprozess und ein positives Gesprächsklima mit einem gemeinsamen Ziel – „das Beste für das Projekt“ (best for project).

Im direkten Vergleich mit anderen Bauvorhaben kann festgehalten werden, dass die Auftraggeberin tiefere Einblicke in Prozesse erlangen konnte und damit einzelne Schritte und kleinere Probleme bei der Abwicklung sichtbar wurden. Durch die Einbindung der Auftraggeberin, der Planenden und der ÖBA, konnte im Gegenzug auch die Auftragnehmerin und deren Subunternehmende vom Wissen aus der Planungsphase profitieren. Bei allen Projektbeteiligten wurde durch die transparente Abwicklung das Gesamtprojektverständnis gefördert. Dadurch ist das gegenseitige Verständnis der Projektpartner*innen zueinander gestiegen, wodurch das Miteinander automatisch gestärkt wurde. Die Ausführungsphase war trotz schwieriger Rahmenbedingungen (Lieferketten, Ressourcenverfügbarkeit, Ukrainekonflikt) sehr erfolgreich, sodass sowohl der Kostenrahmen als auch Terminvorgaben eingehalten werden konnten.

Die Lärmschutzwand schützt seit Dezember 2022 die Bewohner*innen in den zwei Anrainergemeinden Biedermanndorf und Laxenburg und hat damit auch einen hohen sozialen Wert. Die Betrachtungsweise - „das Beste für das Projekt“ - ist ein wesentlicher Erfolgsfaktor bei der Abwicklung jeglicher Art von Projekt. Die Verwendung von Lean-Methoden unterstützt die Abwicklung sämtlicher Planungs- und Bauprojekte. Bei großen, komplexen Projekten ist die Unterstützung von externen unabhängigen Spezialistinnen und Spezialisten äußerst wertvoll. In der ASFINAG sind daher weitere Lean-Einsätze vorgesehen. Durch die damit erzielte Effizienzsteigerung und die gleichzeitige Reduktion nicht wertschöpfender Tätigkeiten kann ein wesentlicher Beitrag zur Nachhaltigkeit geleistet werden.

Neben Lean Construction (= Lean in der Bauphase) wird seit kurzem auch bei Planungsprojekten Lean Design (= Lean in der Planungsphase) angewendet. Schon bei den ersten

Schritten wie der Gesamtprozessanalyse und der Meilenstein- und Phasenplanung zeigt sich die Effizienz der Lean Methode auch im Planungsprozess. In der ASFINAG ist die Umsetzung weiterer Lean-Einsätze für Projekte geplant, um auf den bisherigen positiven Erfahrungen aufzubauen.

Mehrwert als ausführende ARGE

Beim Bauvorhaben Lärmschutzwand A2 ist aus Sicht der HABAU GROUP hervorzuheben, dass durch die gemeinsame Betrachtung des Gesamtprozesses in Lean-Besprechungen die Zusammenhänge von Anfang an für alle Projektbeteiligten transparenter und frühzeitiger erkannt sowie verstanden wurden. Neu dabei ist das Einbinden aller Mitwirkenden in den Prozess. Dabei liegt der Mehrwert in der frühzeitigen Steuerung und dem Abfedern etwaiger Probleme, die für alle Projektbeteiligten in der LeanBesprechung transparent und klar angesprochen werden. Im Vergleich zu herkömmlich gelebten Projektabwicklungen liegt der Fokus verstärkt auf dem Projekterfolg sowie dem gemeinsamen Blick auf das Werk und dem Verständnis für das Gegenüber.

Entscheidend war dabei die Kommunikation und dass alle einen wesentlichen Überblick über die entscheidenden Prozesse hatten. Dabei war es nach wie vor unabdingbar, dass man komplexe Themen (technische Fragen etc.) weiterhin in direkten Abstimmungen im Kontext der LeanPrinzipien außerhalb der wöchentlich stattgefundenen einstündigen LeanBesprechungen abhandeln musste.

In der Zukunft wird der Fokus verstärkt auf der Wandlung des Mindsets liegen, da es allgemein eines Veränderungsprozesses in unseren gelebten Strukturen bzw. in unserer (Bau-) Kultur bedarf, um unsere Komfortzone sukzessive zu erweitern, damit eine kooperative Projektabwicklung möglich ist. Die bloße Anwendung von Werkzeugen wie beispielsweise dem LastPlannerSystem wird nicht zu einer nachhaltigen Veränderung der jahrzehntelang gelebten Strukturen und Prozesse führen. Das Schaffen von Verständnis und ein transparentes Kommunizieren unter der Berücksichtigung einer positiv gelebten Fehlerkultur werden zu einer Optimierung der Prozesse führen und somit einen nachhaltigen Beitrag zur Reduktion von Emissionen leisten.

Autoren:

Dipl.-Ing. Peter Krohn, BSc Peter Krohn ist seit Mitte 2022 die zentrale Anlaufstelle für Lean Management in der HABAU GROUP. Krohn schloss sein Studium für

Bauingenieurwesen an der TU Wien ab und war zuvor in einem Zivilingenieurbüro für bauwirtschaftliche Fragestellungen, ÖBA-, BK- und PS-Tätigkeiten tätig. Während des Studiums sammelte der gebürtige Wiener branchenübergreifende Erfahrungen vom Architekturbüro über Tragwerksplaner bis hin zur Baufirma.

Ing. Alexander Harnisch

Ing. Alexander Harnisch ist Projektleiter und schloss das Camillo Sitte Bautechnikum in Wien ab. Nach einigen Jahren bei einem Zivilingenieurbüro für Baumanagement, bei dem er als Leiter der Örtlichen Bauaufsicht tätig war, wechselte er zur ASFINAG und ist seither dort als Projektleiter tätig.

Bmstr. Ing. Martin Stopfer

Zertifizierter Lean Manager

Martin Stopfer war in der Bauindustrie fast 30 Jahre im Bereich Infrastruktur-, Kraftwerks-, Tunnel- und Spezialtiefbau tätig. Seit 2019 leitet er das Bauherrnmanagement der FH CAMPUS WIEN, ist geschäftsführender Gesellschafter der LEAN CONSTRUCTION MANAGEMENT GmbH (www.lean.wien) und Co-Founder des KI-Software-Unternehmens CONBRAIN SOLUTIONS GmbH (www.conbrain.solutions).

Bmstr. Ing.

Martin Stopfer

Zertifizierter Lean Manager,

Michael Vitus Dollmann