RAPORT 2024

Hotelarski w Polsce

lipiec-sierpień

Analiza rynku

Rok 2023 wzrost liczby… pokoi 4

Jaka była pierwsza połowa 2024 16

Rozwój rynku dóbr luksusowych w Polsce 24

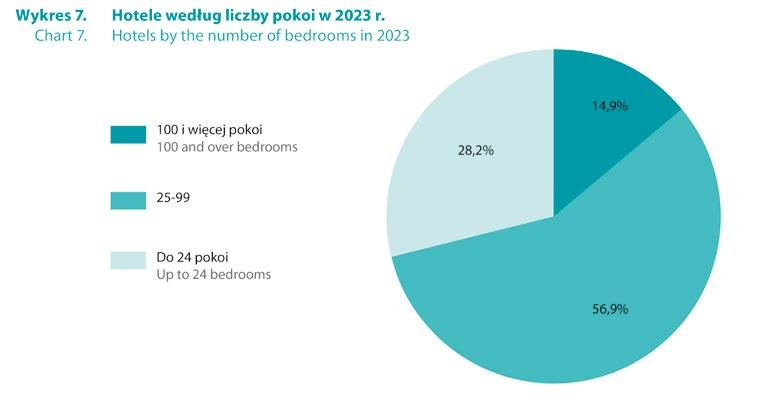

Ile obiektów i hoteli? 27

Sezon wakacyjny czy będzie lepszy? 28 2023 – Odbudowa rynku stała się faktem? 32

Warszawa w top 10 rynków hotelowych w Europie 34

BIG InfoMonitor – sytuacja branży i jej zobowiązania 36

Hobbystyczne traktowanie hotelarstwa skazane jest na porażkę 40

Znaczenie branży w gospodarce oraz wpływ trendów na rozwój wellness 42

Głos rynku – wybrane sieci i firmy hotelowe 44

Rynek przemysłu spotkań

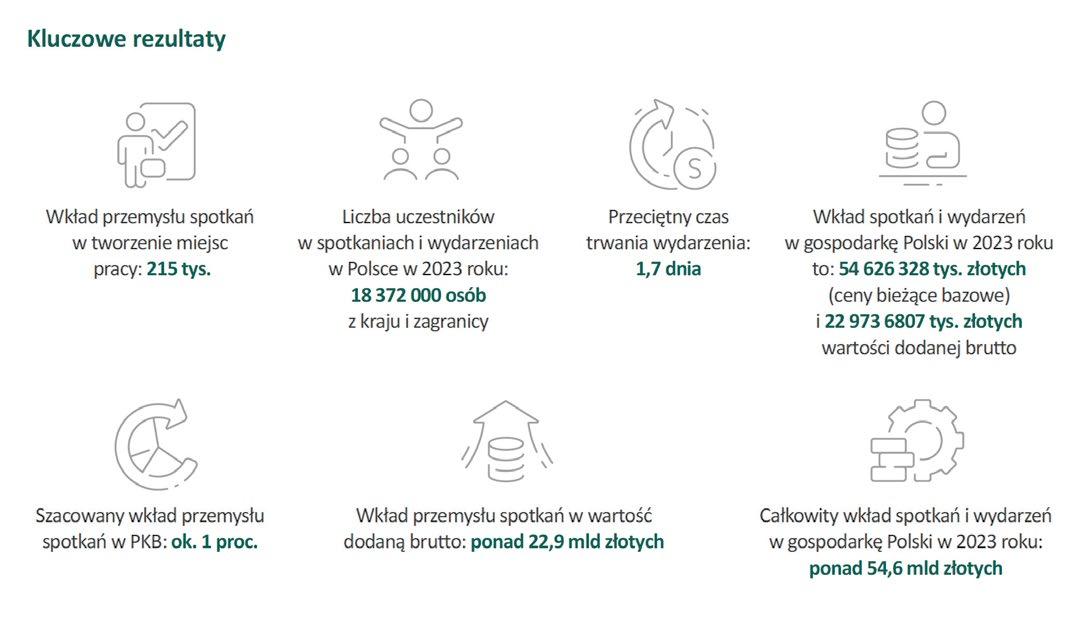

Przemysł spotkań i jego wpływ na gospodarkę 64

JAKA BYŁA PIERWSZA

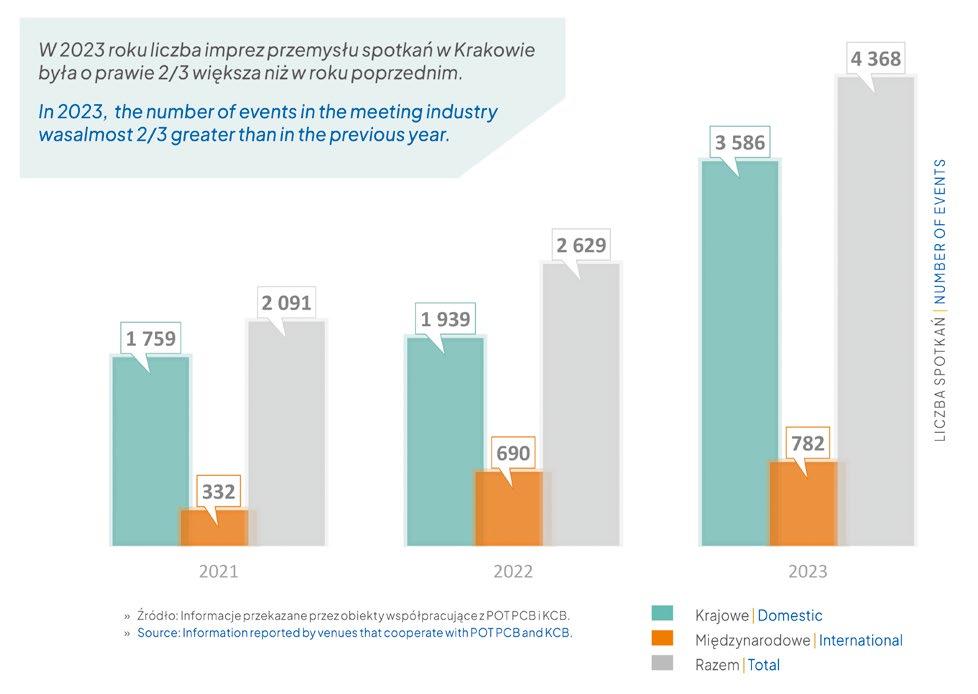

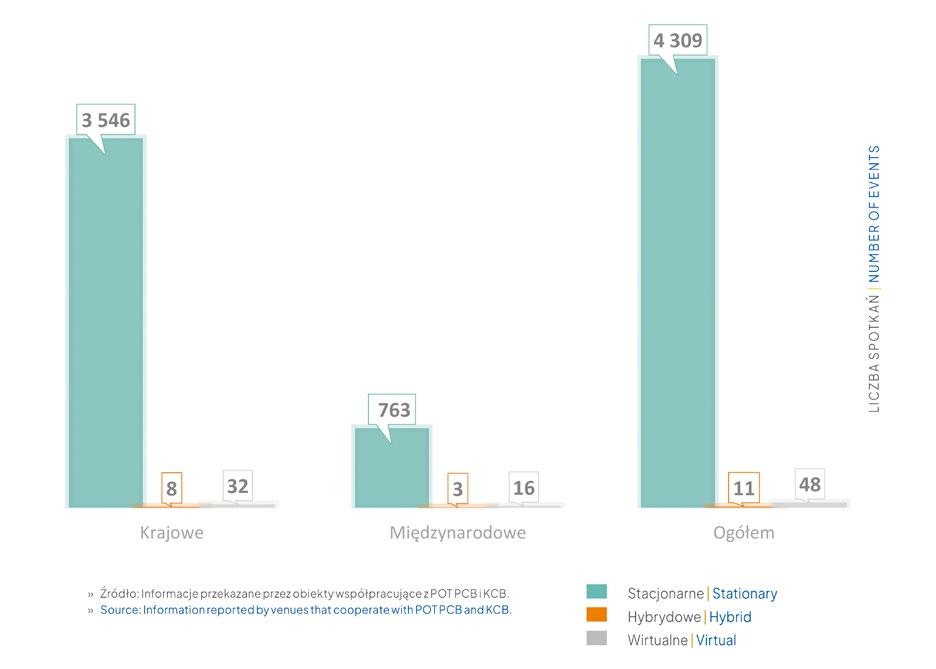

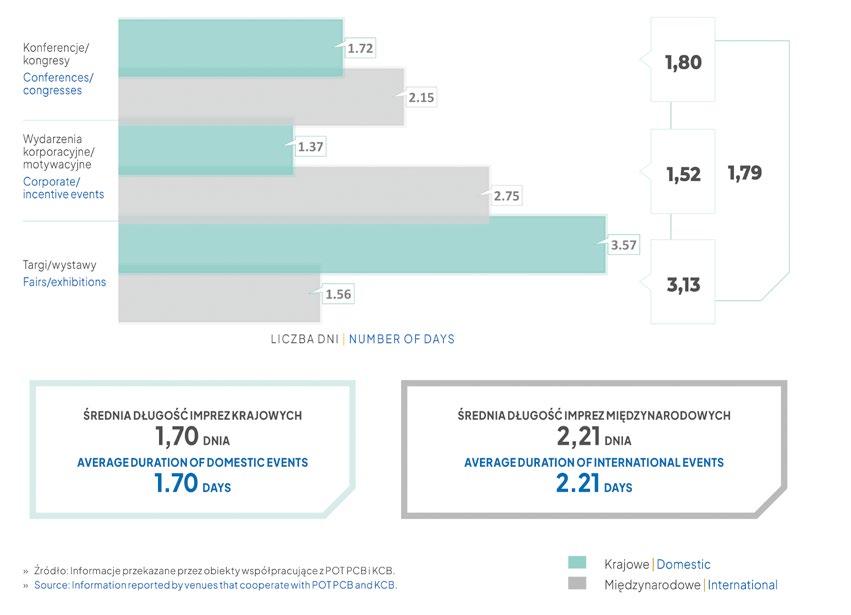

Branża spotkań w Krakowie 2023 72

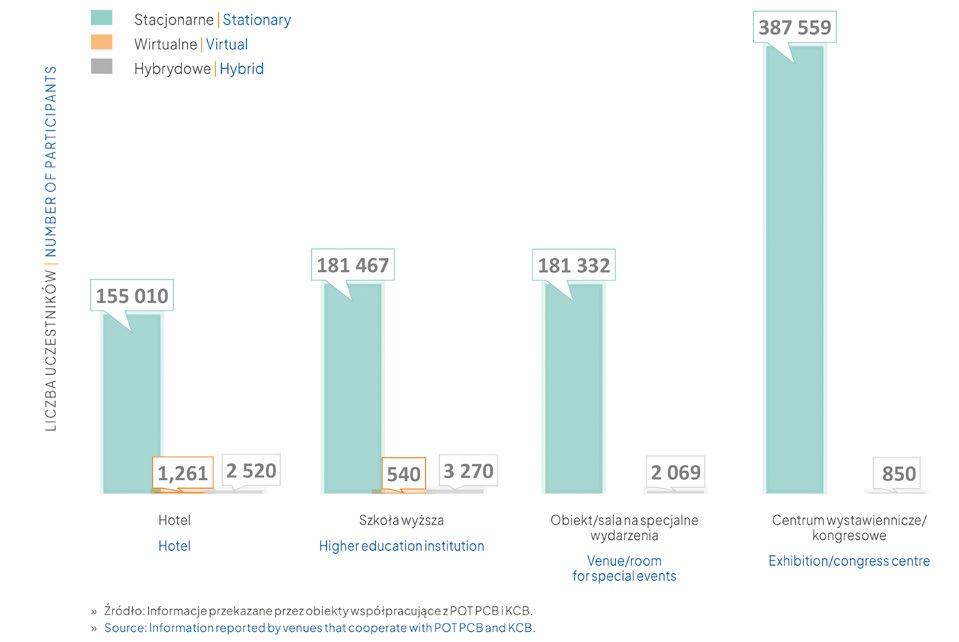

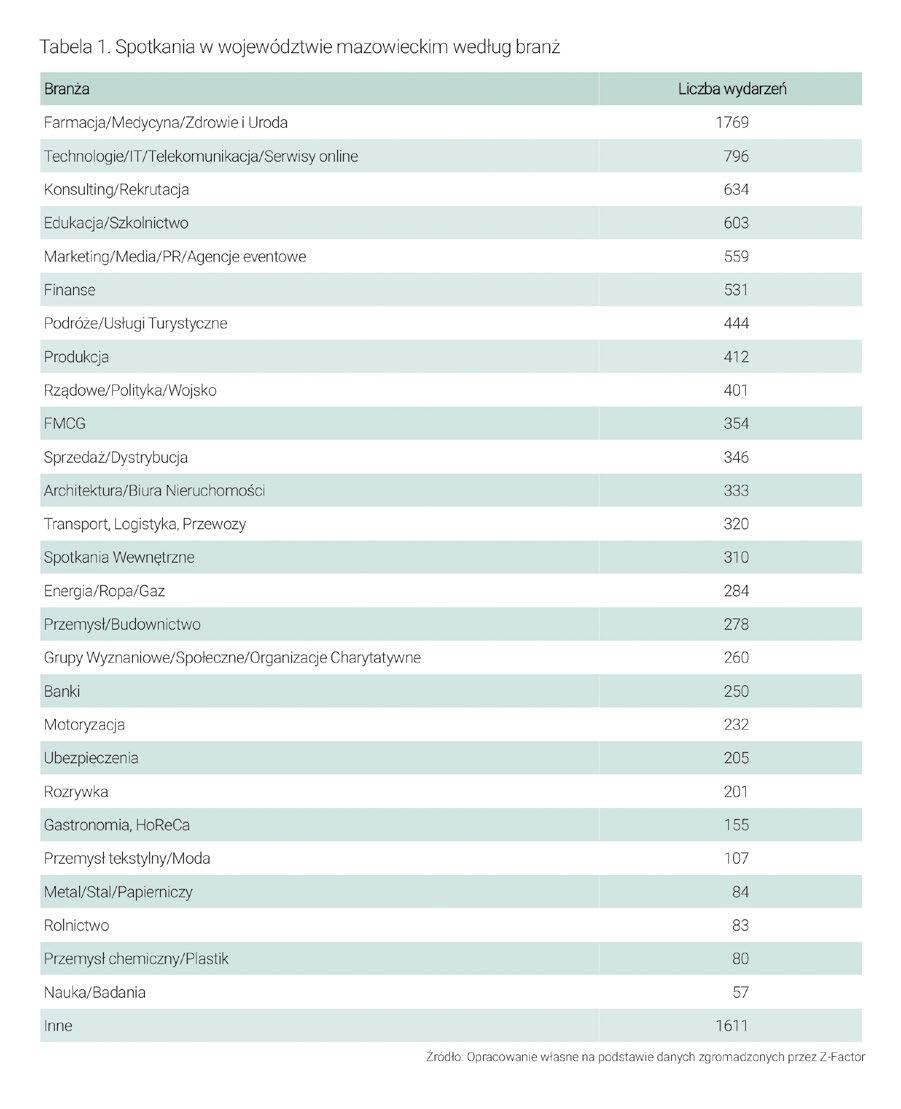

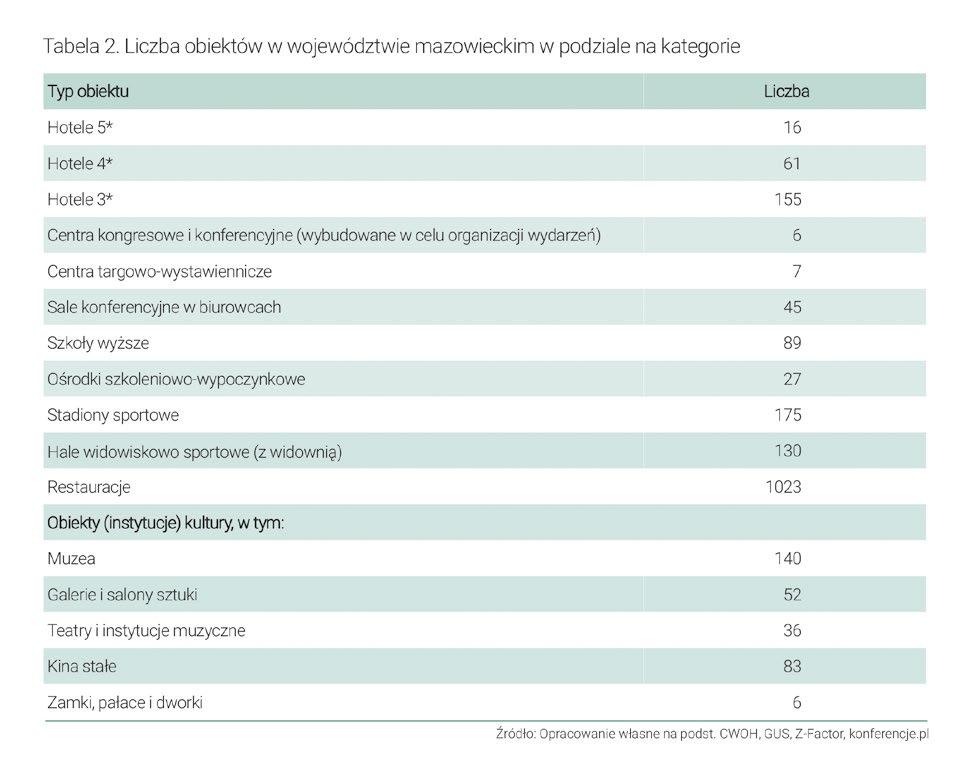

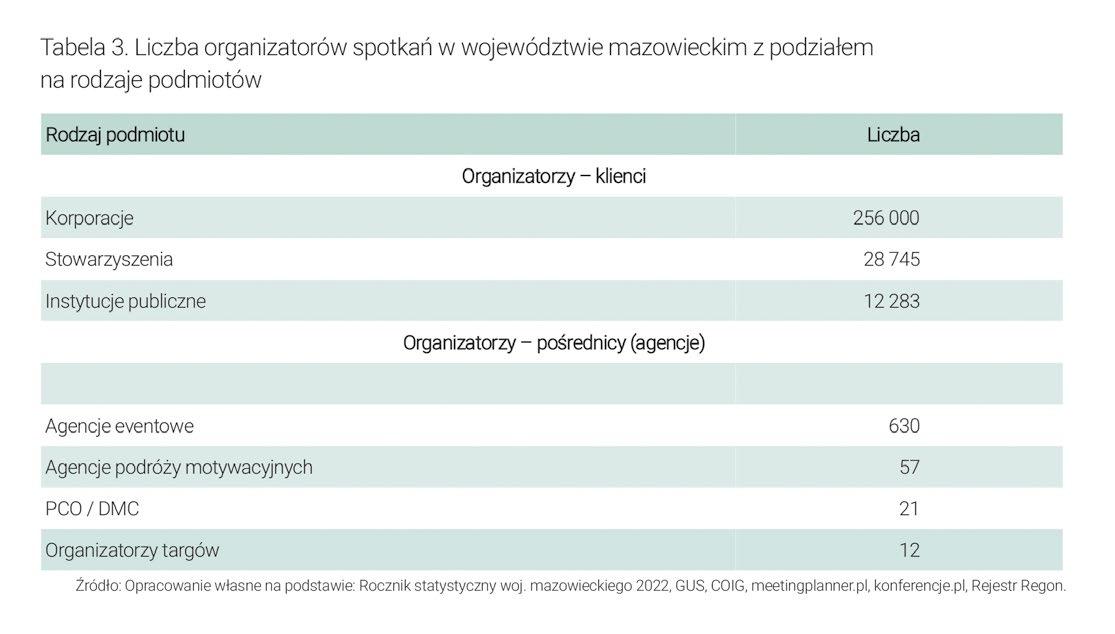

Mazowsze jak wygląda rynek spotkań? 76

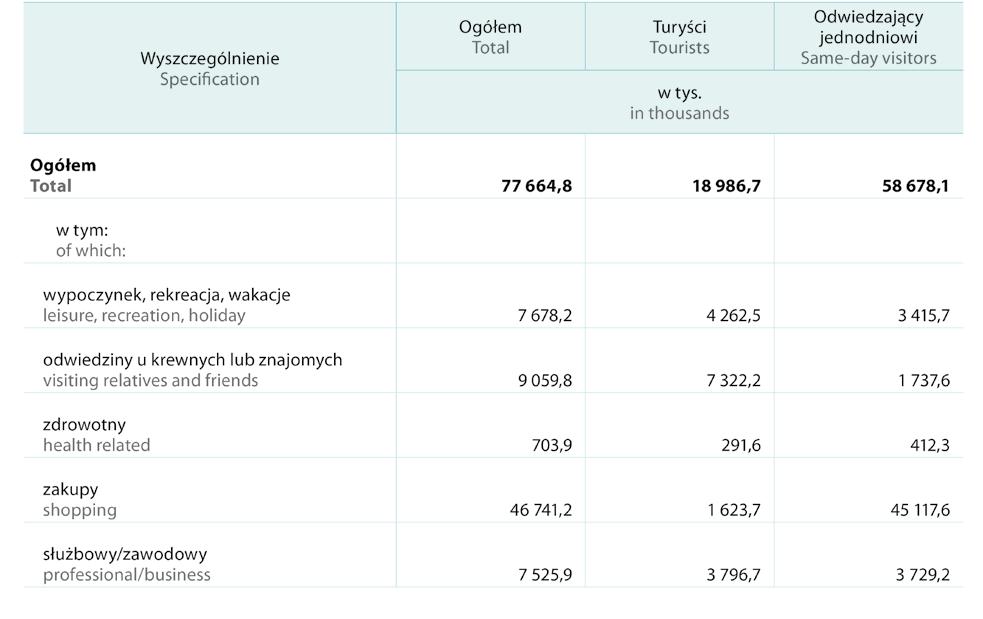

Podróże i goście

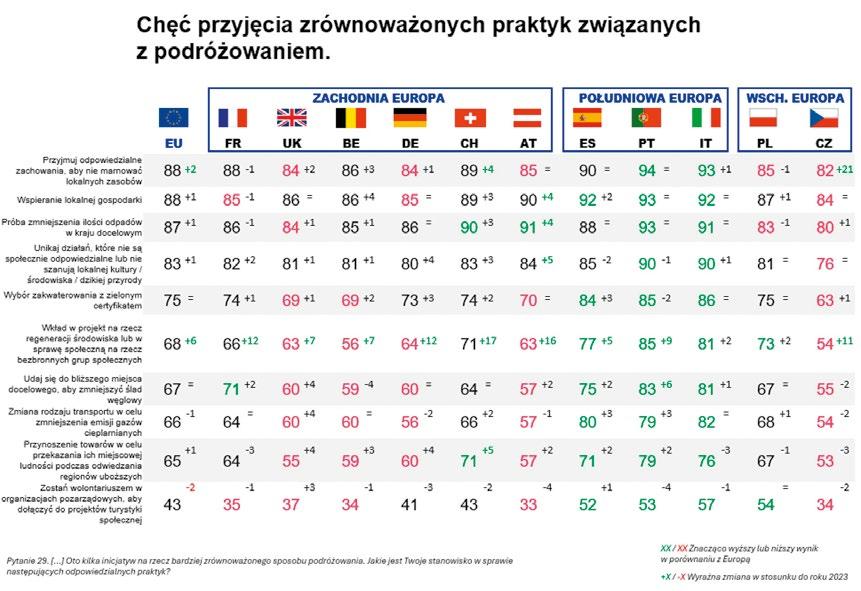

Czy Polacy podróżują ekologicznie? 80

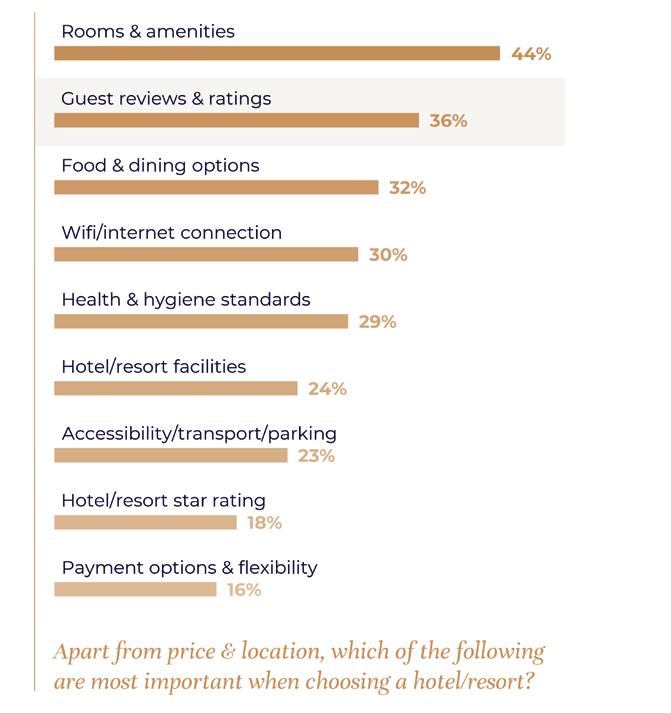

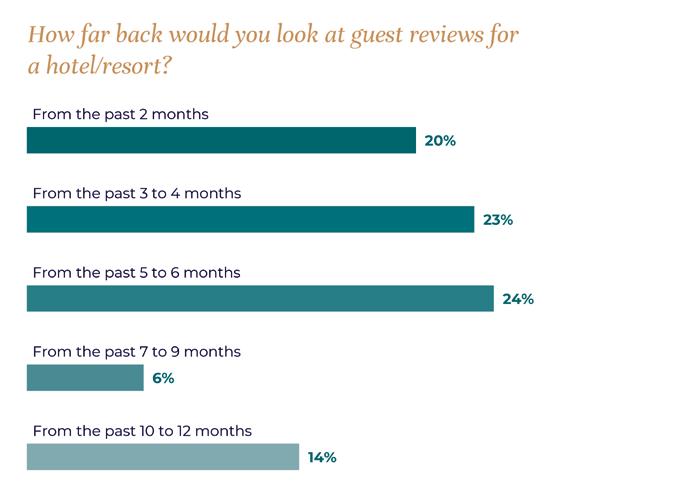

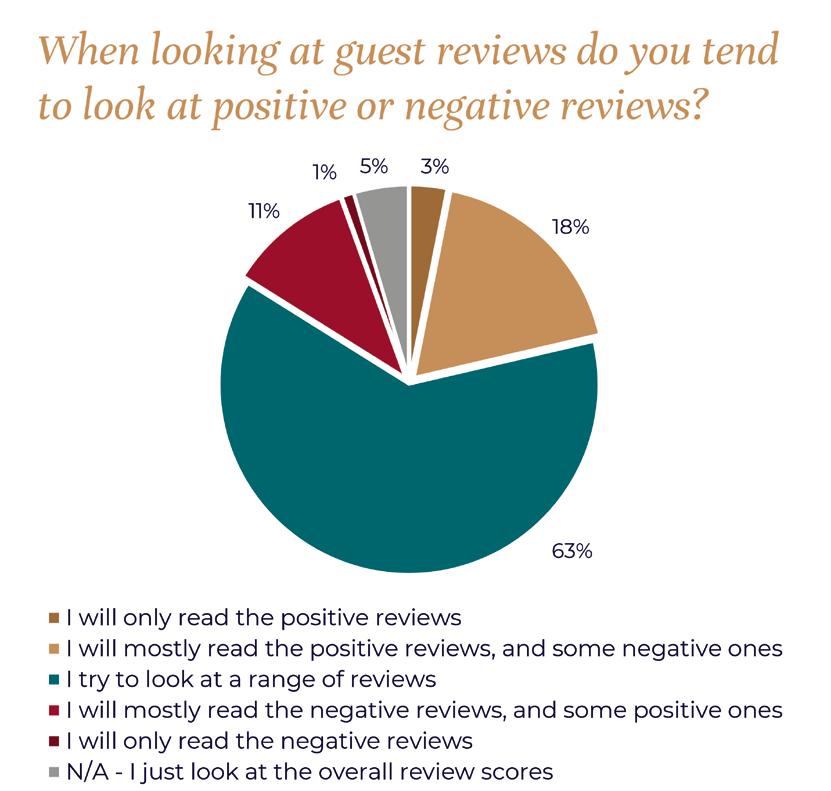

Hotelowe recenzje jednym z kluczowych czynników przy rezerwacji 82

Polacy ostrożni w zwiększaniu swoich wydatków 86

Turystyka i baza noclegowa

GUS – obiekty, noclegi, turyści 88 2023 – wykorzystanie obiektów 98

1 kw. 2024 – wykorzystanie obiektów 102

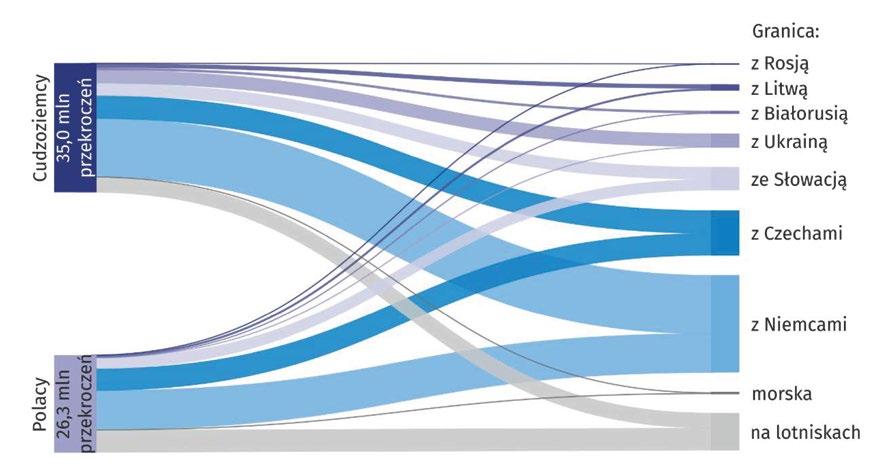

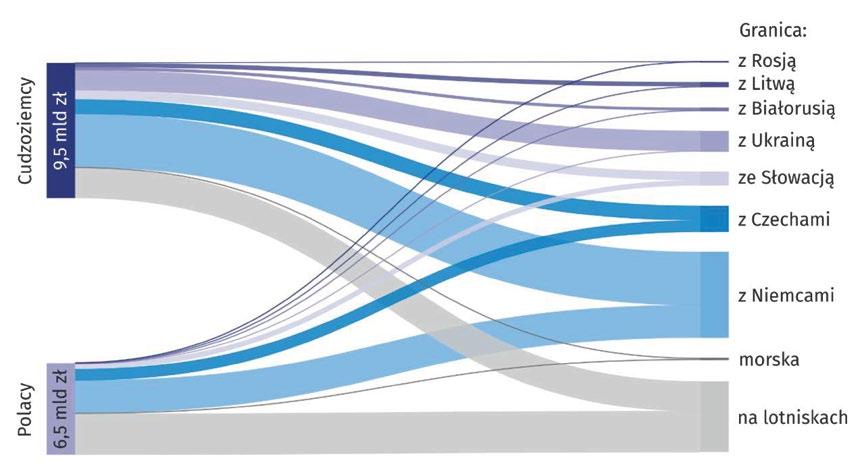

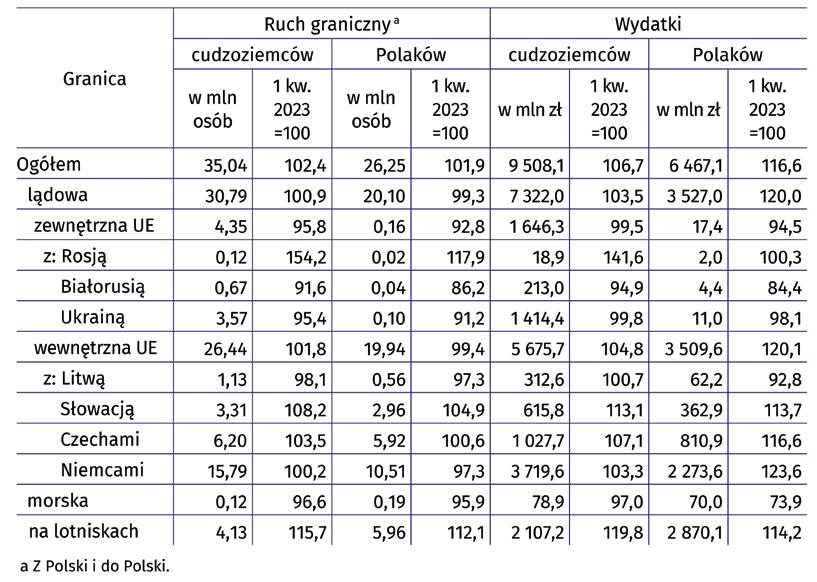

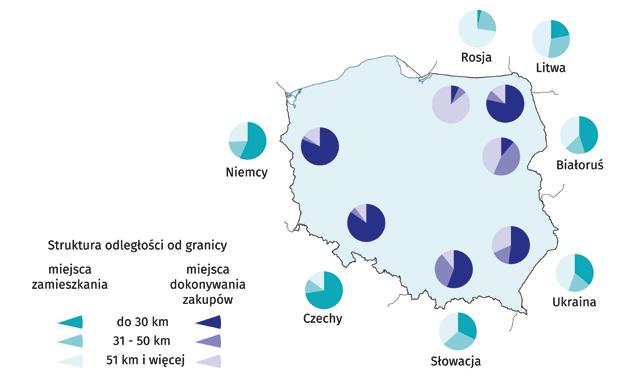

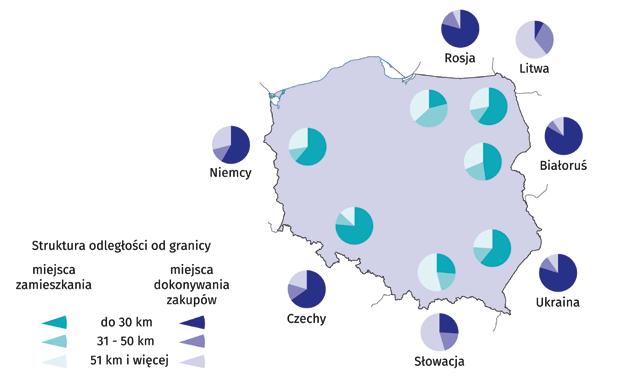

Ruch graniczny i wydatki – I kw. 2024 105

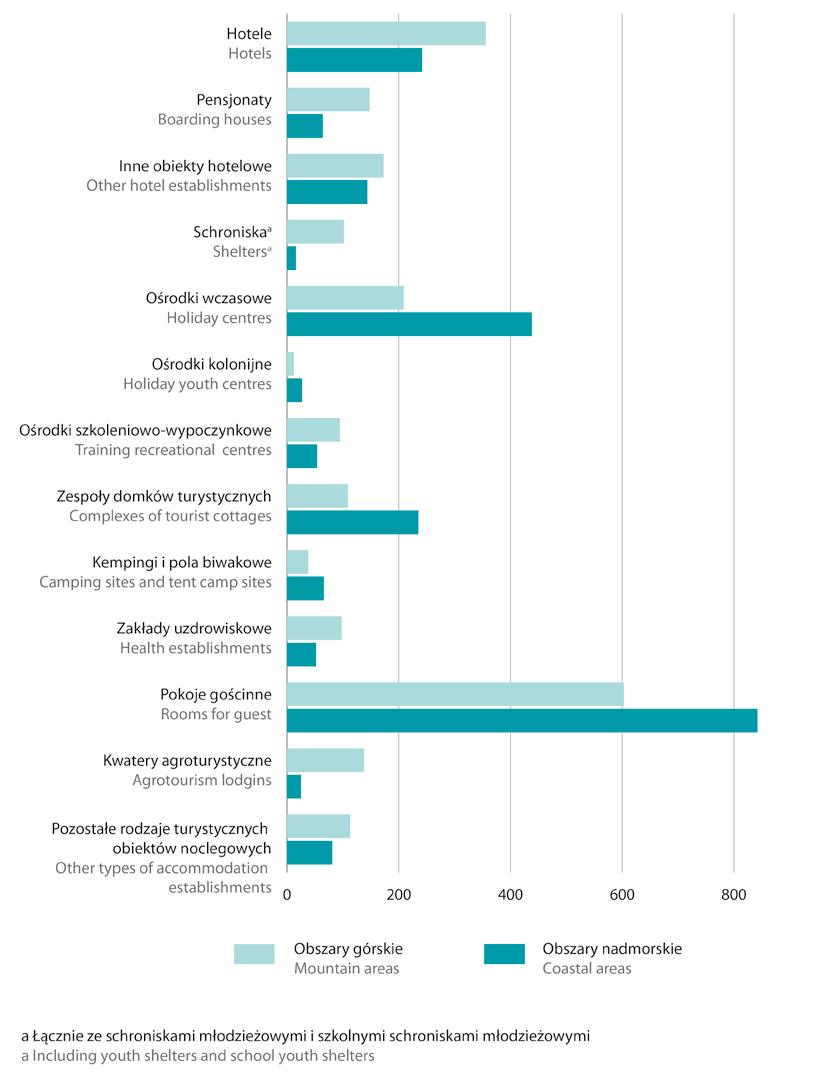

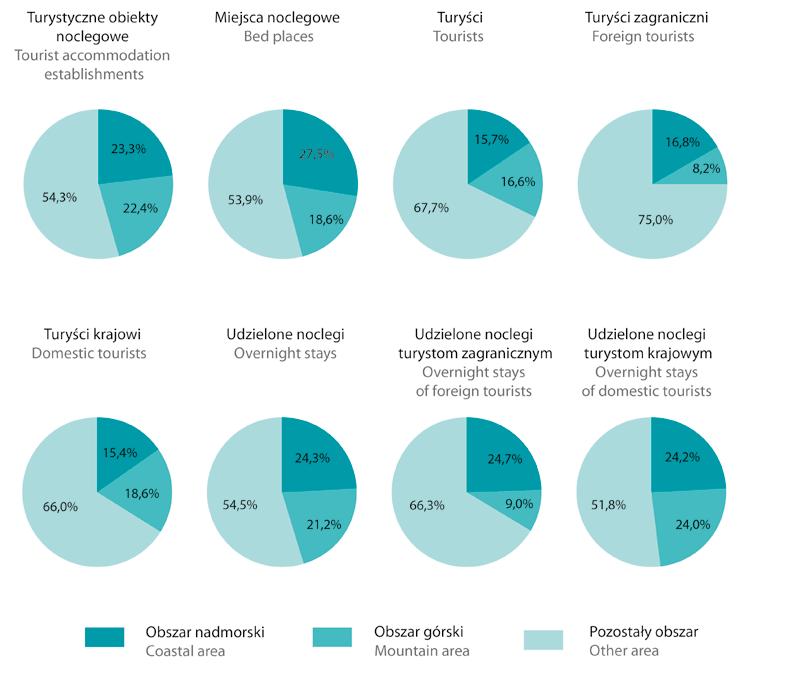

Nad morzem, w górach ile obiektów i turystów? 108

Polak w podróży: gdzie, po co, za ile? 111

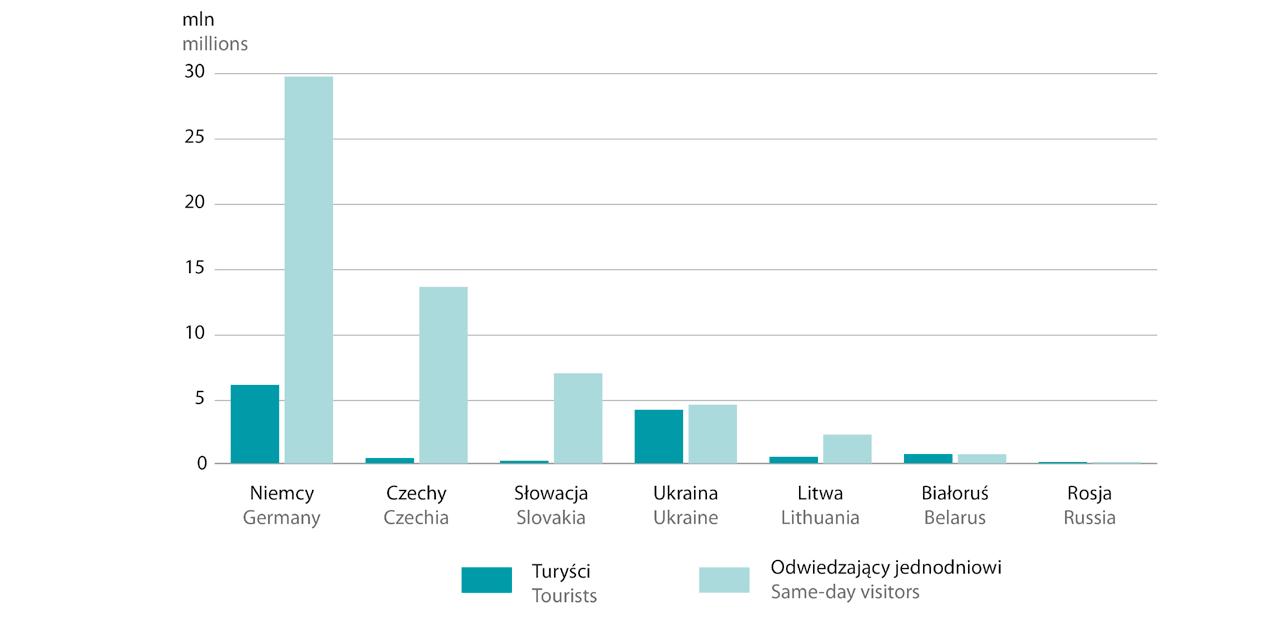

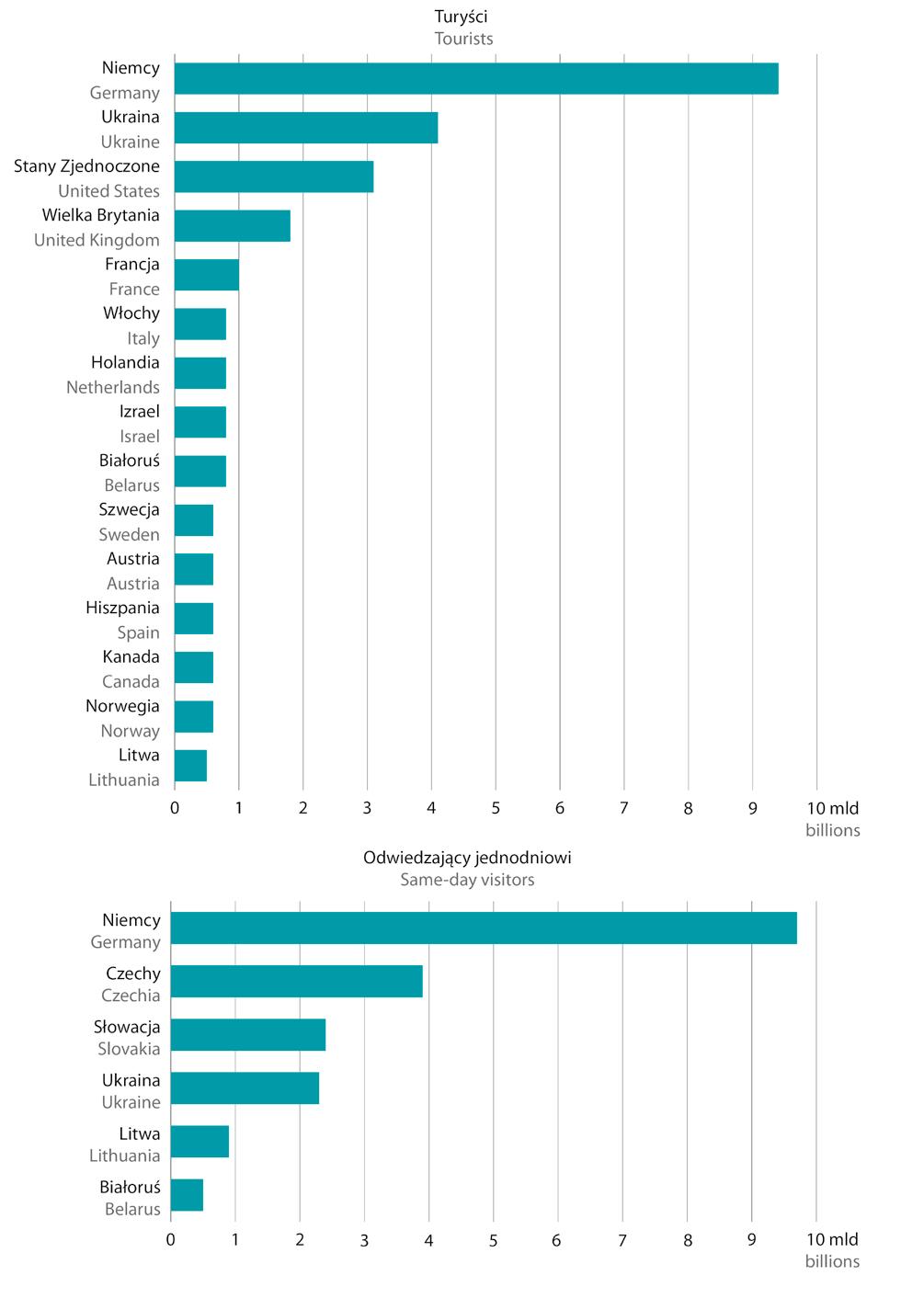

Podróże nierezydentów do Polski 115

Głos rynku – dostawcy 118 Wizytówki 122

Redakcja

Karolina Stępniak dyrektor wydawnicza k.stepniak@brogb2b.pl tel. 664-463-096

DOŁĄCZ DO NAS Redakcja nie odpowiada za treść materiałów reklamowych. Reprodukcja lub przedruk wyłącznie za pisemną zgodą Wydawcy. © 2024 Copyright by BROG B2B Spółka z ograniczoną odpowiedzialnością Sp. k. All rights reserved.

facebook.com/swiat.hoteli

Wydawca BROG B2B – media efektywnej komunikacji Spółka z ograniczoną odpowiedzialnością Sp. k. ul. Okopowa 47 01-059 Warszawa biuro@brogb2b.pl

Dział Sprzedaży Zbigniew Pąk dyrektor sprzedaży z.pak@brogb2b.pl tel. 664-463-083

Opracowanie graficzne/Skład DTP: Studio Adekwatna www.adekwatna.pl

Zapraszamy do odwiedzenia naszego newsowego portalu rynku HoReCa oraz subskrypcji codziennego Newslettera

linkedin.com/showcase/%C5%9Bwiat-hoteli/

instagram.com/swiat_hoteli/

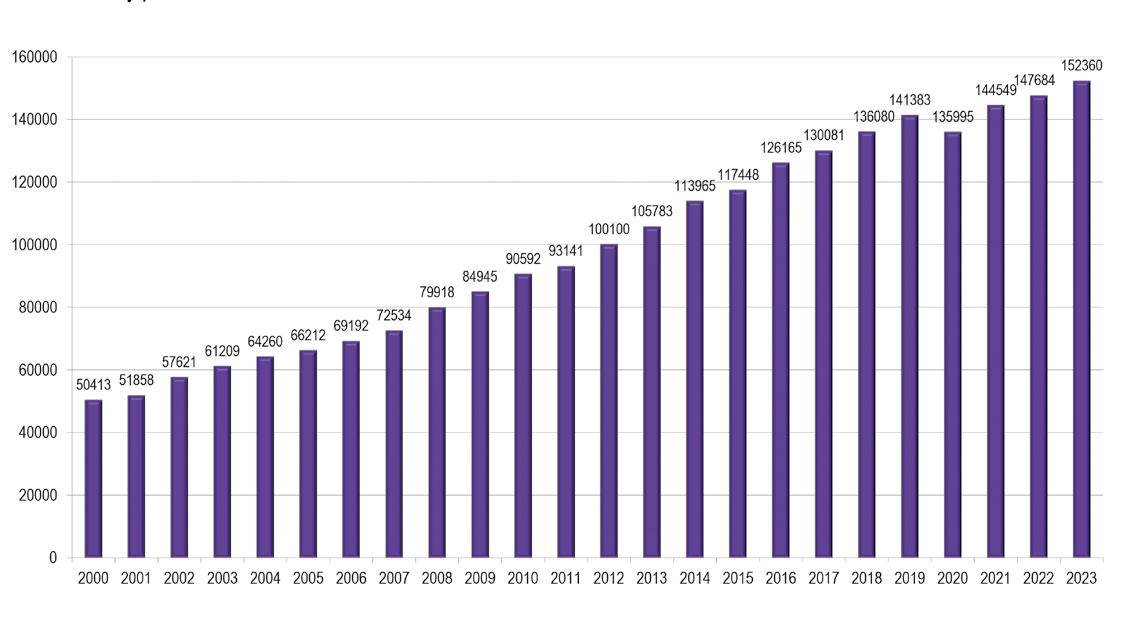

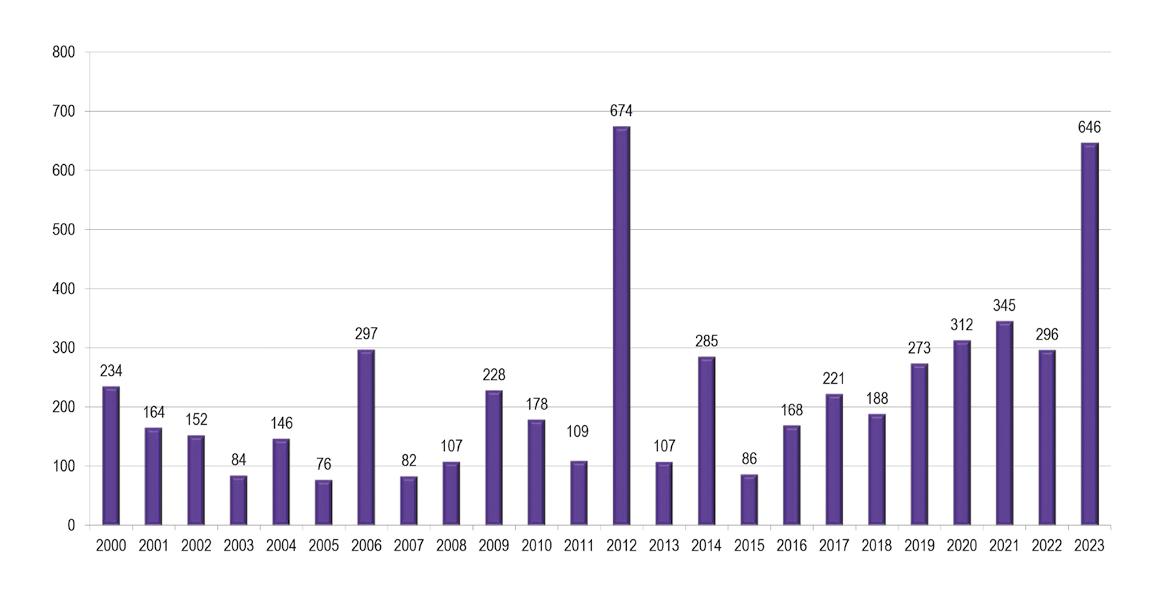

Pomimo głębokiego spadku liczby hoteli odnotowanego w 2020 roku i tym samym wyhamowaniem szybkiego wzrostu ich liczby w kolejnych latach, liczba pokoi w hotelach stale szybko rośnie i w 2023 r. osiągnęła największą liczbę w swojej historii. W stosunku do 2022 roku ich liczba wzrosła o 4676 pokoi (do poziomu 152 360). Był to ponadprzeciętny wzrost odnotowany w historii tych badań (średnia roczna dla okresu 2000-2023 to 4256 pokoi). 2023 rok był więc kolejnym, w którym zwiększały się zasoby polskiego hotelarstwa liczone liczbą pokoi.

JERZY MIKLEWSKI, ZAŁOŻYCIEL I PREZES ZARZĄDU PROJEKT HOTEL PARTNER FORTECH CONSULTING

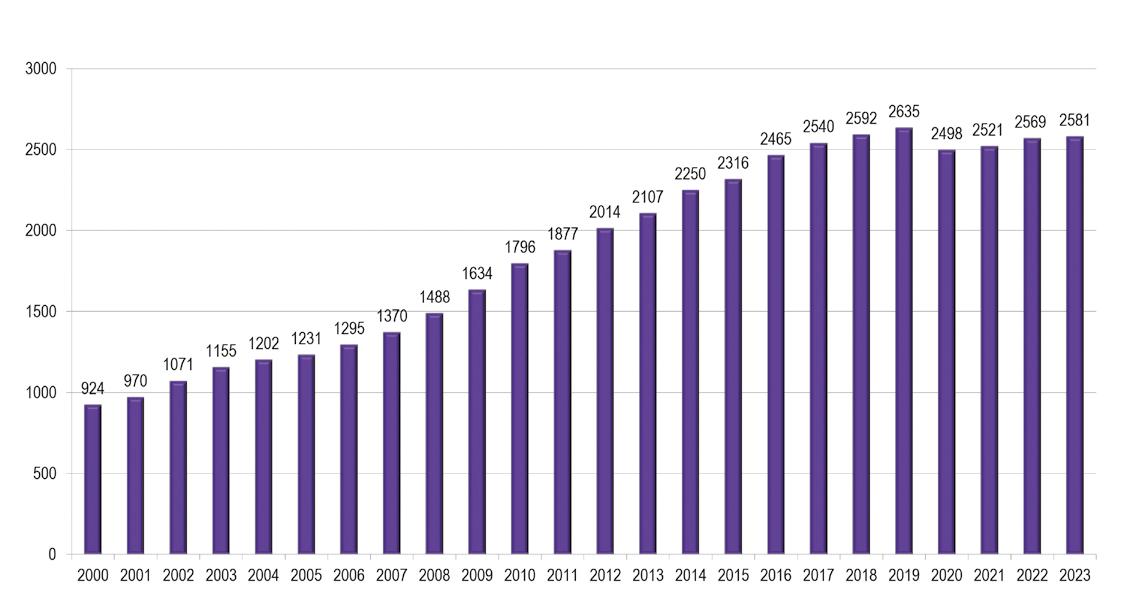

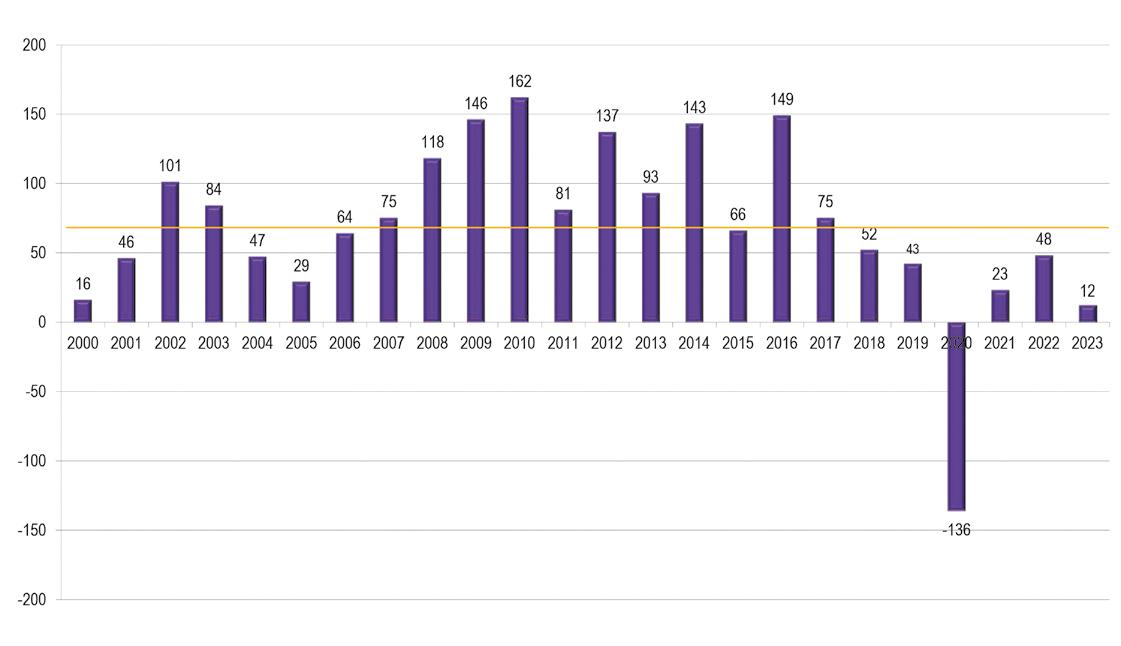

Po gwałtownym spadku liczby hoteli w 2020 roku, 2023 rok był trzecim z kolei, gdy liczba hoteli rosła. GUS podaje, że w 2023 roku, osiągnęła poziom 2581 obiektów (co oznacza wzrost o 12 obiektów w stosunku do roku poprzedniego, z poziomu 2569 obiektów) –patrz wykresy 1 i 2. Oznacza to utrzymanie trendu wzrostu liczby hoteli obserwowanego już od 2021 roku. Nie udało się jednak,

jak dotąd powrócić do poziomu z 2019 roku, czyli 2635 obiektów. Nadal jest to o 52 obiekty mniej. Zasoby obiektów osiągnęły poziom odnotowany w latach 2017-2018! Można by więc mówić o poważnych stratach w zasobach hotelarstwa pod tym względem.

W 2023 roku na dodatnie saldo 12 nowych obiektów złożyło się pojawienie na rynku 25 nowych hoteli i równocześnie zniknięcie

z rynku 13 wcześniej operujących obiektów.

Zmniejszenie się liczby hoteli wystąpiło na terenie województw: małopolskiego (trzy obiekty), mazowieckiego i wielkopolskiego (po dwa), opolskiego (cztery), podkarpackiego oraz lubelskiego (po jednym).

Natomiast zwiększenie liczby hoteli odnotowano na terenie województw: kujawsko-pomorskiego (osiem obiektów),

dolnośląskiego, mazowieckiego i lubuskiego (po dwa), łódzkiego (cztery), śląskiego oraz zachodniopomorskiego (po trzy) i lubelskiego (1). Na terenie województw podlaskiego, pomorskiego i świętokrzyskiego nie doszło do zmiany liczby hoteli.

Zniknęło z rynku aż 12 hoteli jednogwiazdkowych i trzy hotele „w trakcie kategoryzacji”. W pozostałych kategoriach hoteli odnotowano zwiększenie liczby

Wykres 1 Wzrost liczby hoteli w Polsce w latach 2000-2023

Wykres 2 Przyrosty liczby hoteli (rok do roku) + linia średniej dla okresu

obiektów. Co nie zaskakuje, najwięcej na rynku pojawiło się hoteli czterogwiazdkowych (12). Natomiast wzrosty w pozostałych kategoriach nie były już tak duże. Liczba hoteli trzygwiazdkowych wzrosła o sześć obiektów, pięciogwiazdkowych o siedem, dwugwiazdkowych o dwa obiekty.

Średnie tempo wzrostu liczby hoteli w Polsce w latach 20002019 (XXI wiek do COVID-19) wynosiło 83 obiekty. Tego tempa nie udało się utrzymać w kolejnych latach. I spadło ono do 70 obiektów rocznie. Niskie tempo wzrostu liczby hoteli odnotowane w 2023 roku nie spowodowało wzrostu tego tempa. Nie spowodowało nawet zbliżenia się do poprzedniego. Tempo to okazało się na tyle niskie, że można mówić o wyraźnym spadku tempa wzrostu liczby hoteli w Polsce. Tak bardzo negatywny był wpływ epidemii COVID-19 na to zjawisko w Polsce. Średnioroczny wzrost liczby obiektów dla okresu obniżył się

z 72 do 70 obiektów, ponieważ w 2023 roku wzrost liczby obiektów wyniósł jedynie 12 obiektów, a więc znacznie niższy niż średnia w okresie lat 2000-2022 (72 obiekty).

Jeżeli wielkość zasobów hotelarstwa będziemy mierzyć nie liczbą obiektów, a liczbą pokoi w tych obiektach, to ocena tych zasobów będzie zgoła odmienna.

Liczba pokoi – co mówią liczby?

Otóż, pomimo głębokiego spadku liczby hoteli odnotowanego w 2020 roku i tym samym wyhamowaniem szybkiego wzrostu, liczba pokoi w hotelach w 2023 roku, jak co roku, osiągnęła największą w swojej historii. W stosunku do 2022 roku ich liczba wzrosła o 4676 pokoi (do poziomu 152 360) – patrz wykresy 3 i 4. Był to ponadprzeciętny wzrost odnotowany w historii tych badań (średnia roczna dla okresu 2000-2023 to 4256 pokoi). 2023

rok był więc kolejnym, w którym zwiększały się zasoby polskiego hotelarstwa liczone liczbą pokoi. Wzrost ten wystąpił nierównomiernie na terytorium całego kraju. Największy wzrost liczby pokoi odnotowano na terenie województwa mazowieckiego (o 1231 pokoi), następnie na terenie województwa zachodniopomorskiego (1069 pokoi), a najmniej na terenie województwa świętokrzyskiego (42 pokoje).

W kilku województwach wystąpił spadek liczby pokoi: w województwie wielkopolskim o 125 pokoi, opolskim o 45, lubelskim o 48 i pomorskim o osiem.

Aż o 2439 wzrosła liczba pokoi w hotelach czterogwiazdkowych, w tym najwięcej w województwie mazowieckim (o 660 pokoi), zachodniopomorskim (o 461), małopolskim (o 435). Tylko na terenie województwa świętokrzyskiego liczba pokoi w hotelach czterogwiazdkowych zmniejszyła się o 69 pokoi.

Liczba pokoi w hotelach pięciogwiazdkowych wzrosła w skali kraju w 2023 roku o 996 pokoi, w tym najwięcej na terenie województwa dolnośląskiego o 514 pokoi i województwa mazowieckiego o 304. Natomiast na terenie województwa pomorskiego liczba pokoi w tym segmencie obniżyła się o 45 pokoi.

Średnioroczne tempo wzrostu liczby pokoi hotelowych w Polsce w latach 2000-2023 (4256 pokoi) ciągle jednak było niższe niż w okresie 2000-2019 (4476

W skali kraju, aż o 479 zmniejszyła się liczba pokoi w hotelach jednogwiazdkowych, przy czym najwięcej, bo o 110 pokoi spadła ich liczba w województwie dolnośląskim. Liczba pokoi w hotelach jednogwiazdkowych wzrosła w tym okresie na terenie województw pomorskiego, świętokrzyskiego, kujawsko-pomorskiego i podlaskiego. Skala wzrostu ich liczby była jednak niewielka.

Wykres 3 Wzrost liczby pokoi w hotelach w Polsce w latach 2000-2023

pokoi). Przyczyną tego stanu rzeczy był gwałtowny spadek tego wzrostu odnotowany w 2020 roku i poniżej przeciętnej wzrost od notowany w 2022 roku. Średnia dla okresu lat 20002023 to 4256 pokoi.

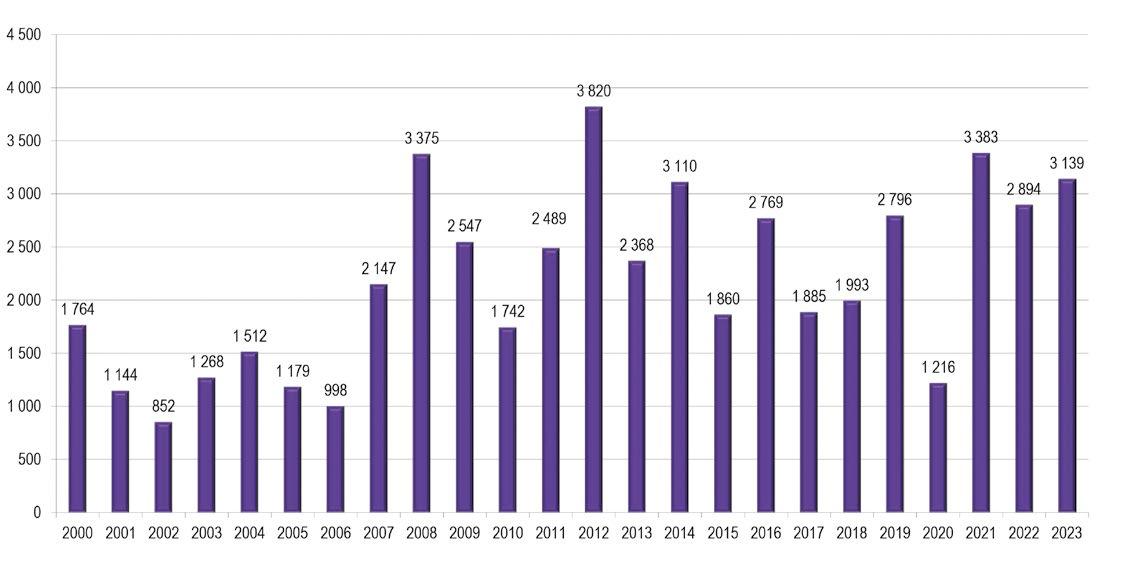

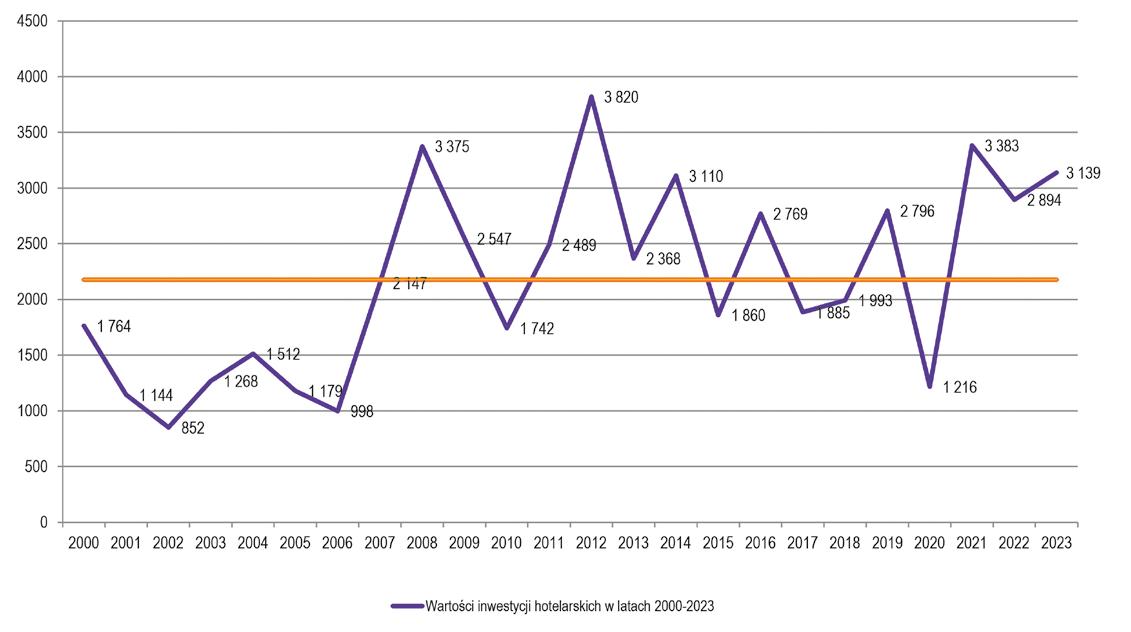

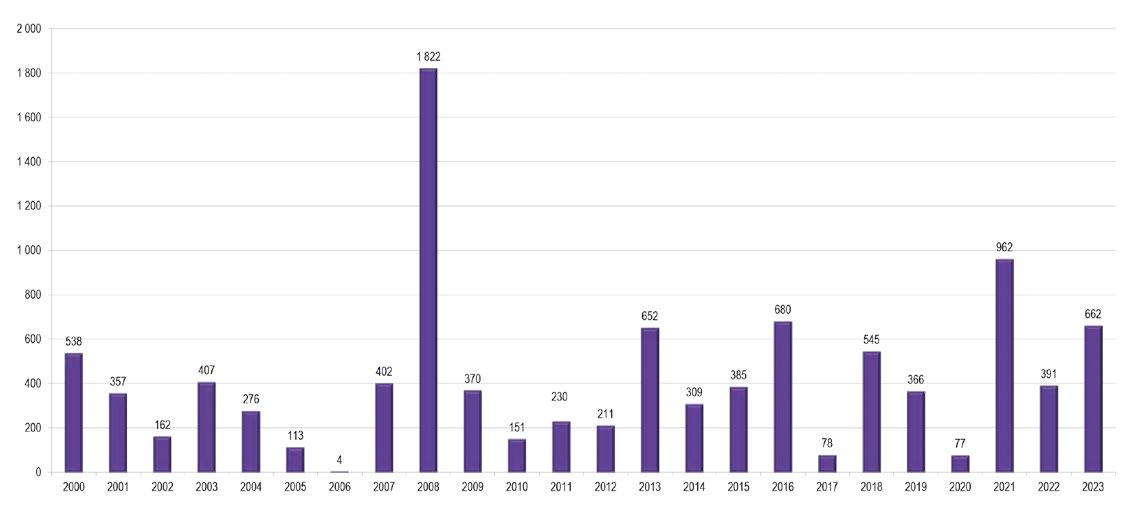

Wzrost liczby pokoi w 2023 roku zrealizował się głównie w wysokich kategoriach hotelowych, a więc wymagających znacznie większego zaangażowania finansowego inwestorów niż inwestycje w pozostałych kategoriach. Szacujemy, że w 2023 roku inwestorzy zaangażowali w tym sektorze 3,139 mld zł (w cenach bieżących), tj. o 44 proc. więcej niż średnio w okresie lat 20002023 roku (2,177 mld zł) – patrz wykresy 5 i 6. W ujęciu wartościowym, 2023 rok był więc kolejnym rokiem znacznych w ujęciu inwestycji w sektorze.

Wysokość tego zaangażowania wynika nie tylko z opisanego

wyżej wzrostu liczby pokoi hotelowych, ale także ze wzrostu w tym samym okresie kosztów realizacji tych projektów w stosunku do 2022 roku (analizy są wykonywane w cenach bieżących).

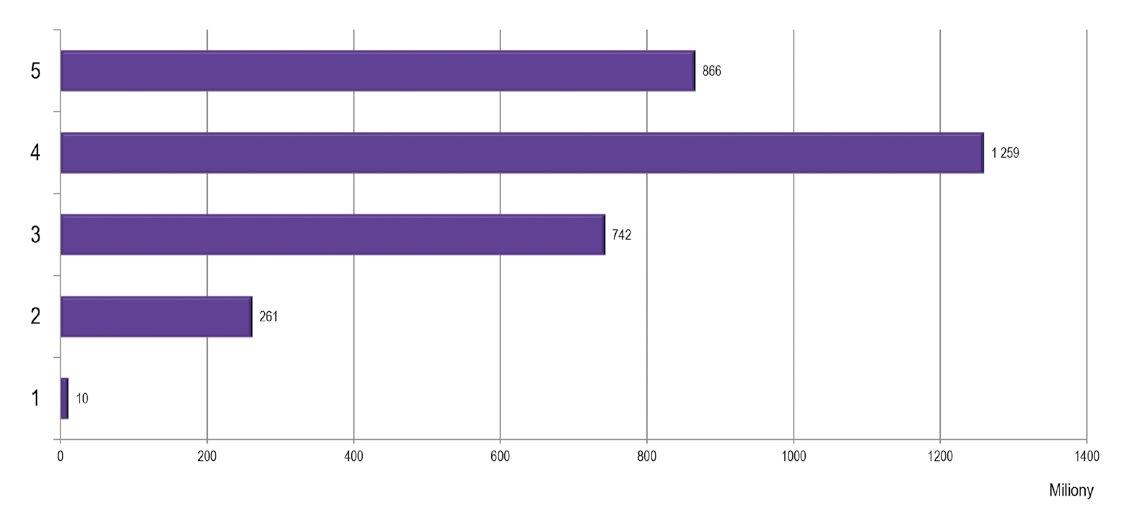

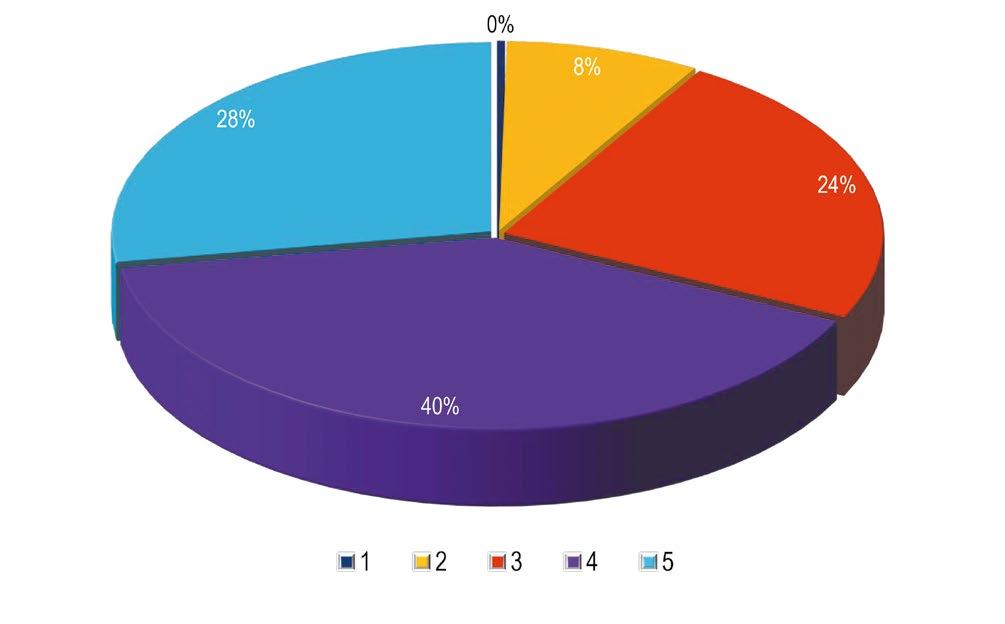

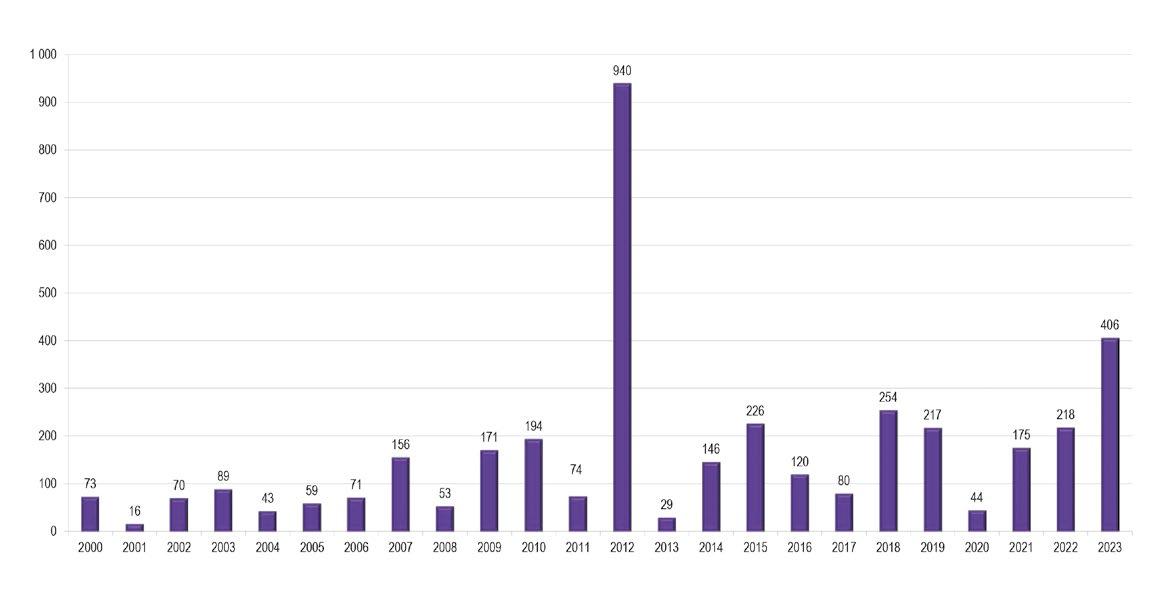

Największe zaangażowanie zaobserwowano w hotele: czterogwiazdkowe (1259 mln zł; 40 proc. zaangażowania) i pięciogwiazdkowe (866 mln zł; 28 proc. zaangażowania) – patrz wykres 7 i 8.

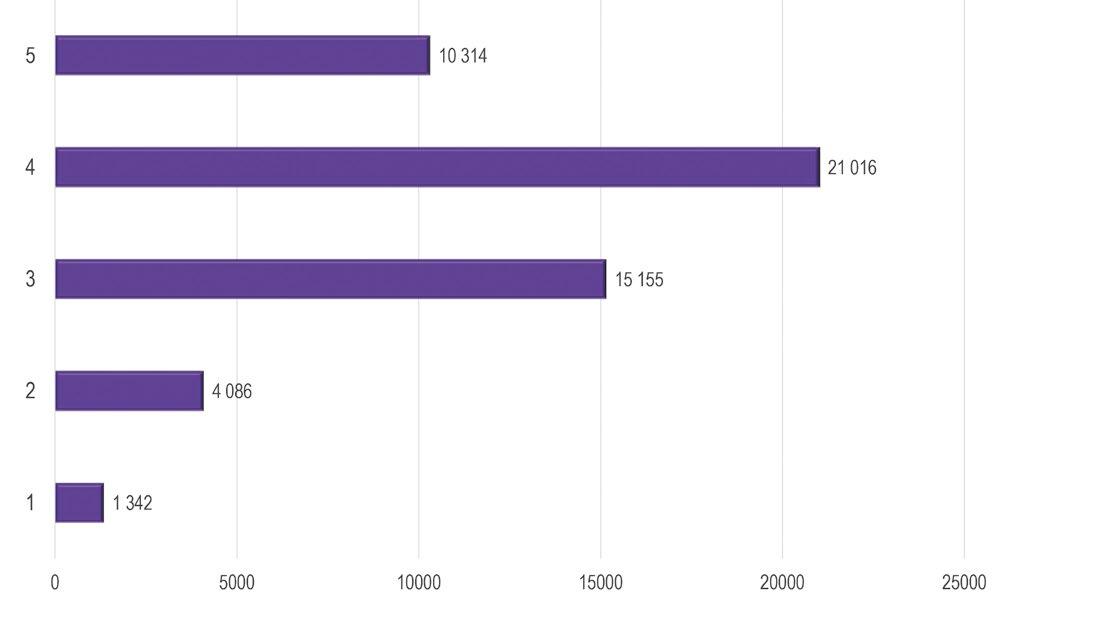

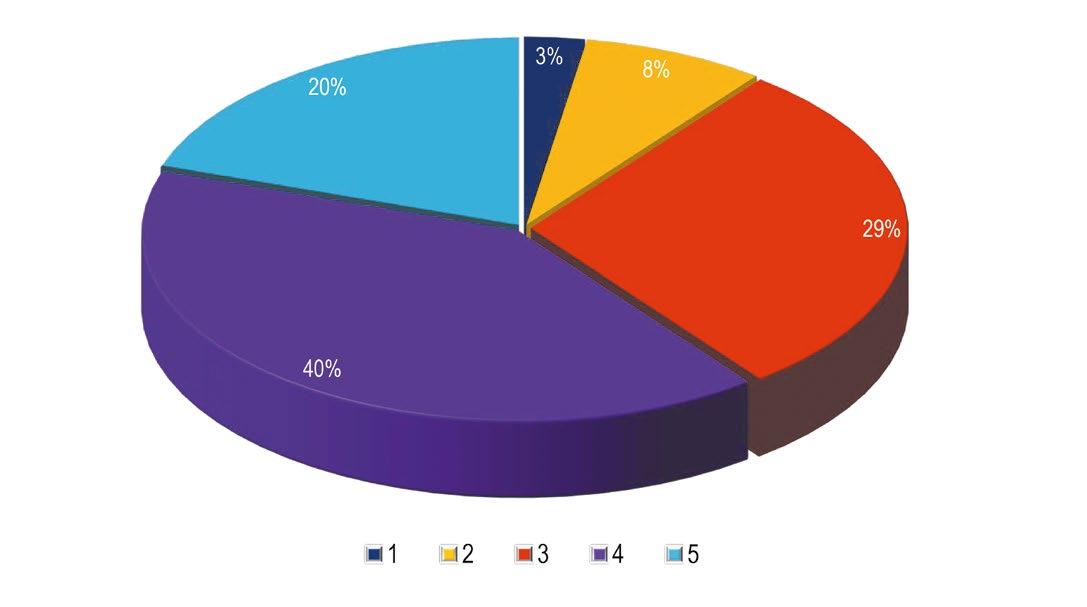

Oszacowaliśmy, że na przestrzeni lat 2000-2023, w rozwój bazy hoteli w Polsce zainwestowano w sumie 51,914 mld zł (w cenach bieżących). Strukturę tego zaangażowania w poszczególne standardy hoteli prezentuje wykresy 9 i 10.

W okresie lat 2000-2023, najwięcej środków zaangażowano w hotelach: czterogwiazdkowych (21,016 mld zł; 40 proc. zaangażowania) i trzygwiazdkowych (15,155 mld zł; 29 proc. zaangażowania). Poważne inwestowanie w hotele o standardzie pięciogwiazdkowym

rozpoczęło się w ostatnich latach i osiągnęło poziom 10,314 mld zł (20 proc. całego zaangażowania). Udział ten stale rośnie. Najmniejszym zainteresowaniem cieszą się inwestycje w hotele jedno- i dwugwiazdkowe. Ich udział w ogólnym zaangażowaniu inwestorów w tym okresie stale się zmniejsza.

Zaangażowanie inwestorów wg województw

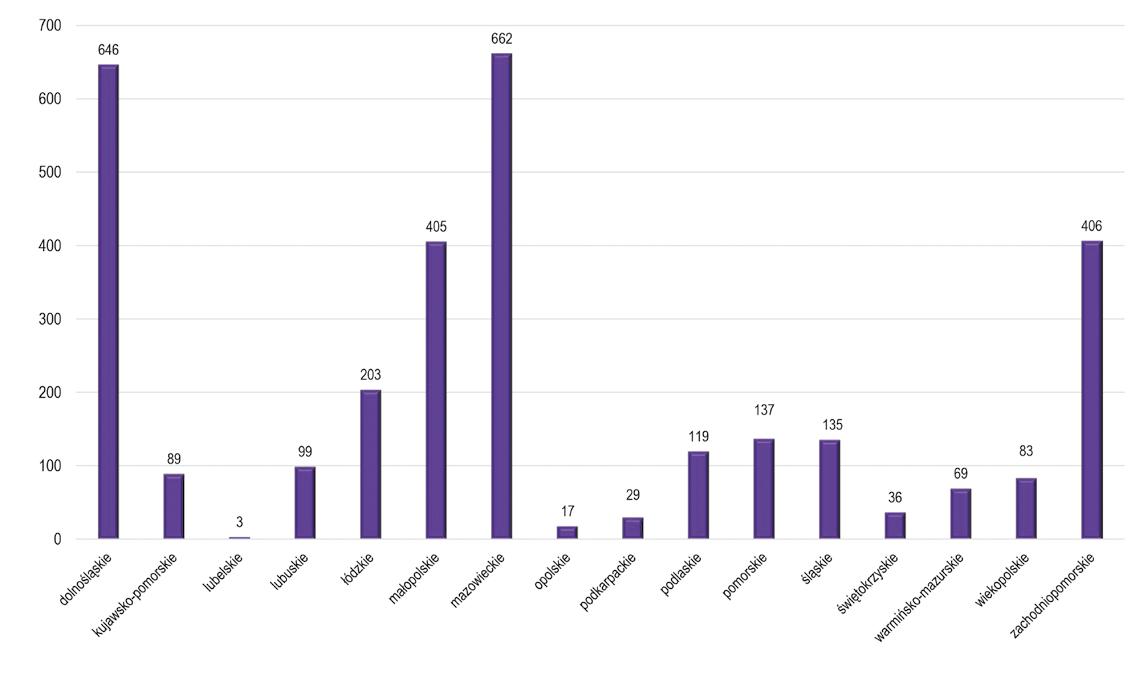

Wartość zaangażowania inwestorów w inwestycje hotelowe w 2023 roku w poszczególnych województwach została oszacowana następująco – patrz wykresy 11-14.

Już tradycyjnie, najniższe zaangażowanie odnotowano na terenie województw: lubuskiego, opolskiego, podkarpackiego i świętokrzyskiego.

Z perspektywy całego okresu lat 2000-2023, zaangażowanie inwestorów odnotowane w 2023 roku na poziomie 662 mln zł jest jednym z najwyższych na tym terenie w tym okresie. Mazowieckie cieszy się niezmiennie stałym i wysokim zainteresowaniem ze strony inwestorów hotelarskich.

Na wykresach 13-14 prezentujemy dane dla województw dolnośląskiego i zachodniopomorskiego.

Podsumowanie

2023 rok okazał się być ponadprzeciętnym okresem rozwoju bazy hoteli w Polsce. Co prawda liczba hoteli na rynku nie zwiększyła się w spektakularny sposób, ale jednak został podtrzymany

Szacujemy, że największe zaangażowanie odnotowano na terenie województwa mazowieckiego (662 mln zł) i województwa dolnośląskiego (646 mln zł), co jest pochodną odnotowanej w 2023 roku liczby nowych pokoi w hotelach o wyższym standardzie na ich terenie. Na terenie województwa zachodniopomorskiego zaangażowano 406 mln zł, a 405 mln zł zaangażowano na terenie województwa małopolskiego.

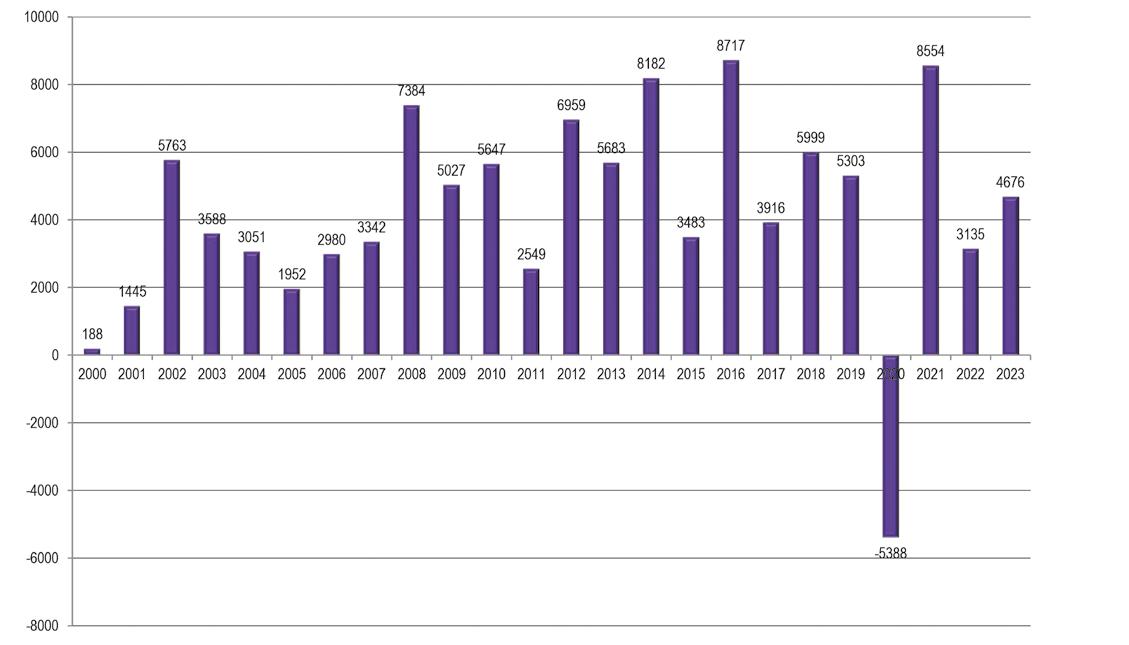

Wykres 4 Przyrosty liczby pokoi hotelowych (rok do roku)

wzrostowy trend zwiększania liczby hoteli w Polsce i powrotu do poziomu zasobów z 2019 roku. Wzrost zasobów w 2023 roku w wyraźniejszy sposób przejawił się w 4676 nowych pokojach, które w tym okresie pojawiły się na rynku. To właśnie ta liczba sprawiła, że 2023 rok okazał się rokiem ponadprzeciętnym na przestrzeni lat 2000-2023.

Odnotowany w 2023 roku 7,5 proc. wzrost kosztów realizacji inwestycji hotelarskich w stosunku do 2022 roku w połączeniu ze wzrostem liczby pokoi w tym okresie spowodował to, że w ujęciu wartościowym zaangażowanie inwestorów było wyższe niż średnia na przestrzeni lat 2000-2023. Obecny 2024 rok zapowiada się równie ciekawie.

Czy Państwo też macie wrażenie, że w 2023 roku nowe inwestycje hotelarskie wyhamowały? Można mieć takie przeświadczenie. To bowiem rok wcześniej oraz w tym roku kończone i wprowadzane na rynek były projekty, które wstrzymano lub których realizację spowolniono

z powodu epidemii COVID-19 i jej różnorodnych skutków dla turystyki, w tym dla hotelarstwa. Nowych inwestycji nie ma zbyt wiele. Może przyczyną jest zmniejszenie się atrakcyjności inwestowania w hotele finansowane metodą condo? A może po prostu cały sektor powrócił do normalności, tj. do wcale niełatwych lat przedCOVID-owych. Turyści krajowi znowu częściej wyjeżdżają za granicę niż do hoteli w Polsce. Turyści zagraniczni nie wypełniają tej luki. Liczba potencjalnych gości w hotelach mimo, że rośnie, to może już nie tak szybko jak w poprzednich, zwyczajnie nadzwyczajnych latach. Teraz te zjawiska ustąpiły i wróciła …. normalność, a więc ciągłe staranie się o gościa hotelowego i o każdy kolejny wynajęty pokój. Nie jest już „łatwo”. Musi to mieć wpływ na inwestycje, które może i są przygotowywane, ale nie są jeszcze w fazie realizacji. Inwestorzy hotelarscy nauczeni doświadczeniem minionych lat podchodzą do tych projektów z dużą ostrożnością.

Ceniony analityk biznesu hotelarskiego, niezależny ekspert, wykładowca, szkoleniowiec, inwestor, Funkcjonuje na rynku polskim od ponad 15 lat. Właściciel firmy doradczej PROJEKT HOTEL, której głównym celem jest rozwiązywanie wszelkich problemów inwestorów hotelarskich. Posiada wieloletnie doświadczenie w zakresie definiowania i realizacji hotelarskich projektów inwestycyjnych poparte wieloma realizacjami hoteli niezależnych i hoteli operujących pod globalnymi markami hotelowymi. Pracował dla setek inwestorów, do dzisiaj współpracujących z firmami Hotelon, Projekt Hotel i Fortech Consulting. Działa na rynkach Polski, Ukrainy i Białorusi.

Wykres 5 Wartość inwestycji hotelowych w latach 2000-2023 (mln zł)

Wykres 6 Zaangażowanie inwestorów w inwestycje hotelarskie w latach 2000-2023 (mln zł)

Wykres 7 Zaangażowanie inwestorów w inwestycje hotelarskie w 2023 roku według standardu hoteli (mln zł)

Wykres 8 Zaangażowanie inwestorów w inwestycje hotelarskie wg standardu hoteli (%)

Wykres 9 Zaangażowanie inwestorów w inwestycje hotelarskie w latach 2000-2023 według standardu hoteli (mln zł)

Wykres 10 Zaangażowanie inwestorów w inwestycje hotelarskie w latach 2000-2023 według standardu hoteli (%)

Wykres 11 Zaangażowanie inwestorów w inwestycje hotelarskie w 2023 roku według województw (mln. zł)

Wykres 12 Zaangażowanie inwestorów w inwestycje hotelarskie w województwie mazowieckim w latach 2000-2023 (mln zł)

Wykres 13 Zaangażowanie inwestorów w inwestycje hotelarskie w województwie dolnośląskim w latach 2000-2023 (mln zł)

Wykres 14 Zaangażowanie inwestorów w inwestycje hotelarskie w województwie zachodniopomorskim w latach 2000-2023 (mln zł)

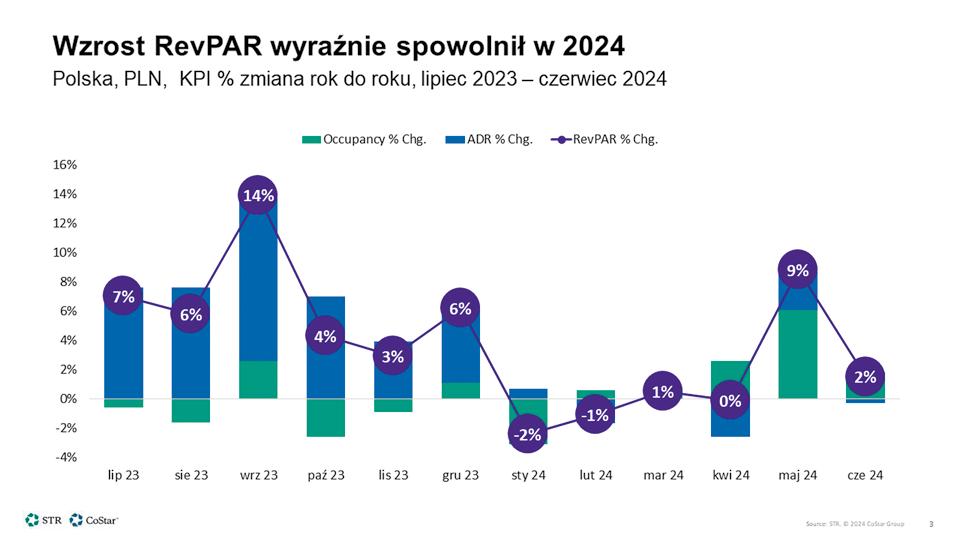

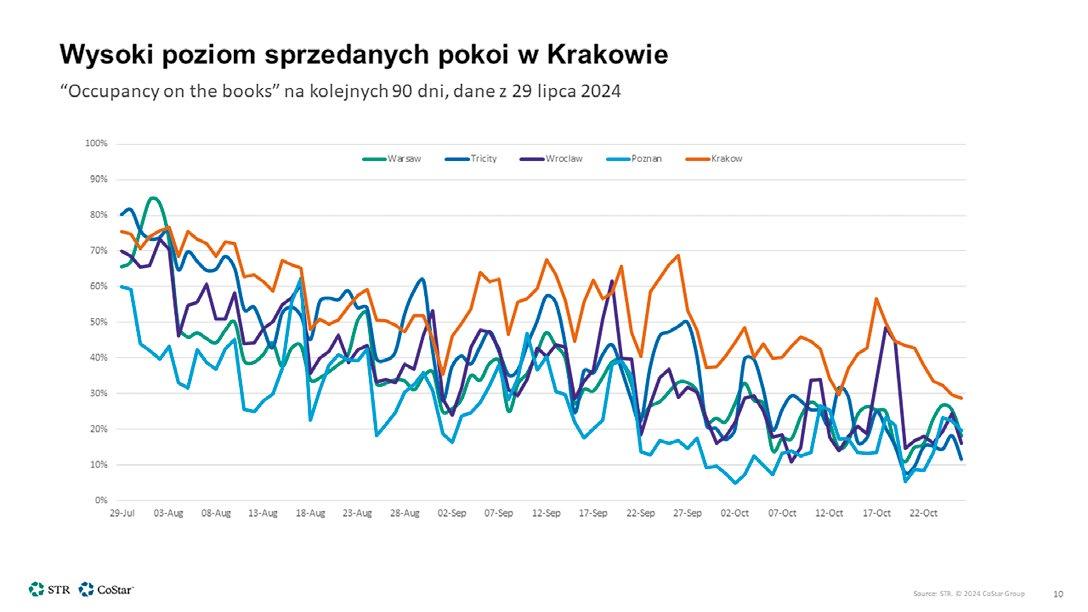

Rok 2024 przynosi stabilizację wskaźników oraz powrót mniej dynamicznych zmian rocznych, które znamy sprzed pandemii. Śledzimy znajome wykresy pokazujące sezonowość obłożenia oraz średnich cen.

JAKUB KLIMCZAK REGIONAL MANAGER – CENTRAL EUROPE STR

Globalny poziom popytu, rozumianego jako liczba sprzedanych pokoi, od miesięcy utrzymuje się na poziomie wyższym niż w roku 2019. Pomimo tego, obłożenie hoteli jest nadal kilka procent niższe niż przed pandemią. Jest to rezultatem nowej podaży, czyli hoteli które weszły na rynek w przeciągu ostatnich pięciu lat.

Średni poziom obłożenia hoteli w Polsce wyniósł w pierwszej połowie roku nieco ponad 65 proc. Ten wynik jest nieznacznie wyższy od rezultatu osiągniętego w zeszłym roku. Średnia cena utrzymała się na poziomie z zeszłego roku, choć przy uważnej analizie widać różnice pomiędzy poszczególnymi rynkami.

Pierwsze miesiące tego roku przyniosły niewielkie spadki wskaźnika RevPAR. W zależności od miesiąca na spadek tego wskaźnika wpłynął niższy poziom obłożenia (styczeń) lub cena (luty). Pierwszy kwartał nie przyniósł ani wielkich wzrostów, ani spadków. Drugi kwartał wyglądałby podobnie, gdyby nie bardzo dobre rezultaty w maju. Wskaźnik RevPAR wzrósł w tym miesiącu o 9 proc. Najwyższy wzrost w maju odnotowały hotele w Krakowie (+24.6 proc.) i Trójmieście (+17.8 proc.).

Długi weekend majowy oraz kongresy i wydarzenia kulturalne przyniosły popyt wyższe średnie ceny.

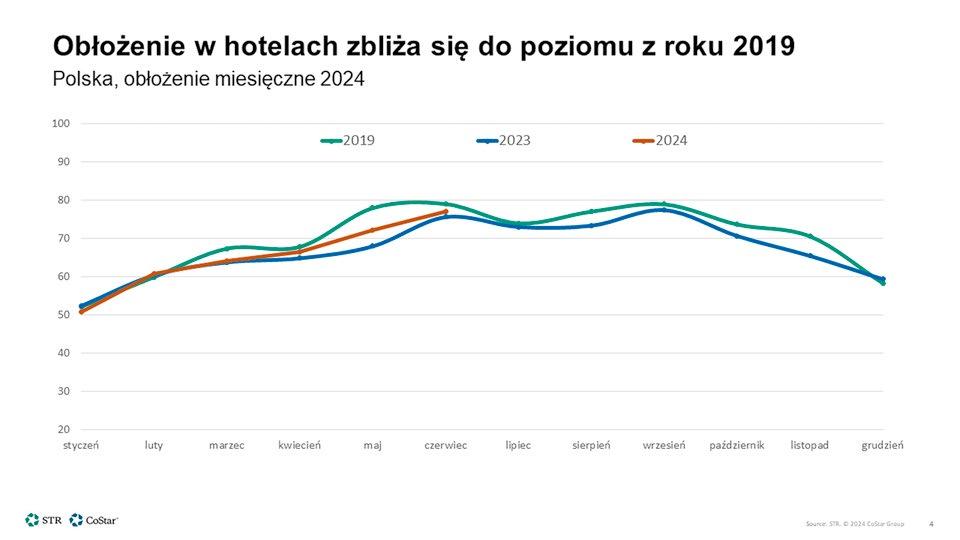

Obłożenie i ceny

Wykres nr 4 przedstawia poziom obłożenia w Polsce.

W pierwszym kwartale obłożenie było porównywalne do tego w roku poprzednim. W drugim kwartale poziom obłożenia był nieco wyższy niż przed rokiem, ale nadal niższy niż przed pandemia.

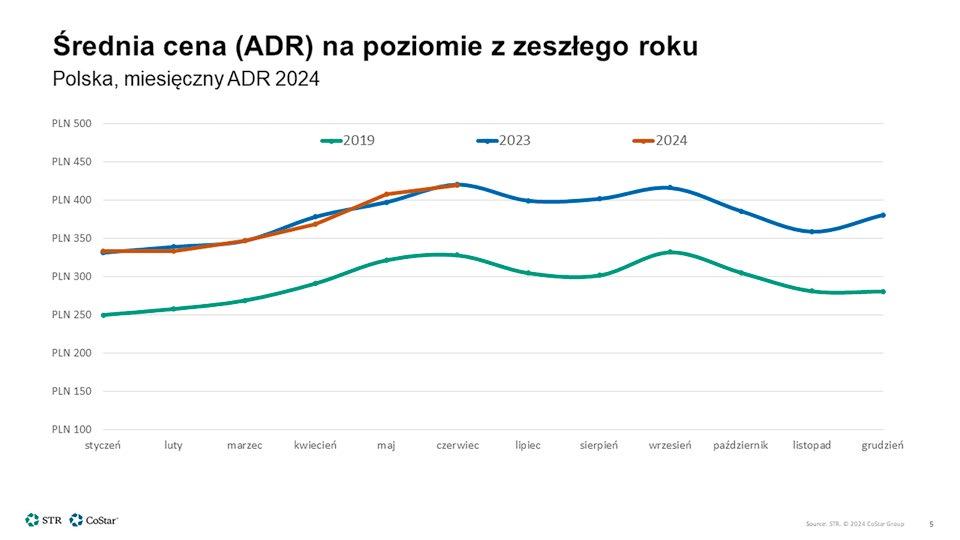

Średnia cena za pokój (ADR) ustabilizowała się na poziomie z zeszłego roku. Wykres nr 5 przedstawia porównanie średnich cen w odniesieniu do zeszłego roku oraz roku 2019. Cena za pokój w pierwszej połowie tego roku jest o 28 proc. wyższa niż w analogicznym okresie w roku 2019.

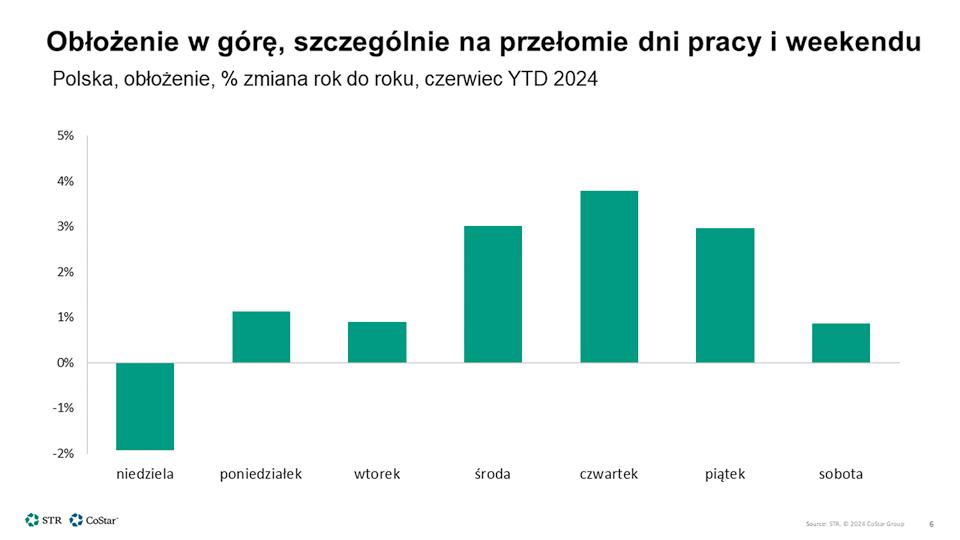

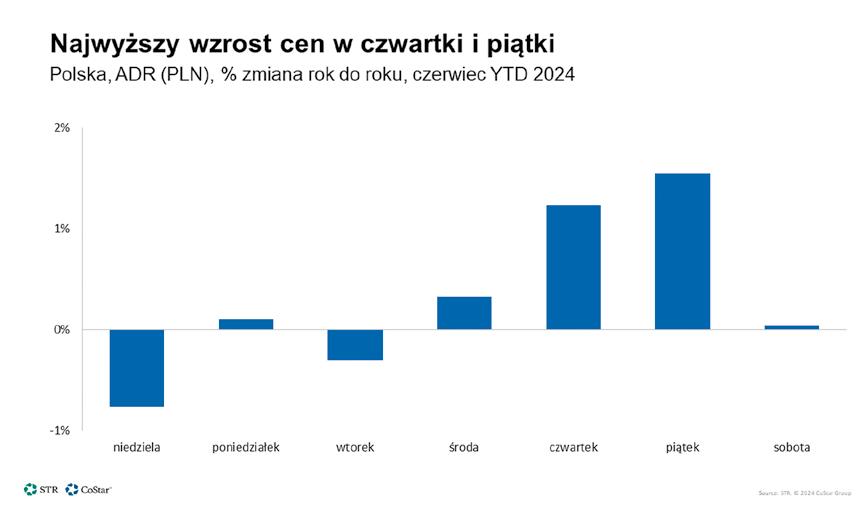

Analiza wskaźników obłożenia i średniej ceny (ADR) pierwszego półrocza w ujęciu dni tygodnia pokazuje wyższy wzrost w środy, czwartki i piątki.

Najbardziej, bo prawie o 4 proc. wzrosło obłożenie hoteli w czwartki. Na wzrost obłożenia w te dni miały wpływ pobyty gości biznesowych, powrót grup i konferencji, ale również pobyty wypoczynkowe.

Za wzrostem popytu oraz obłożenia w czwartki i piątki poszedł wzrost średnich cen. ADR w te dwa dni był ok. 2 proc. wyższy niż przed rokiem. Średnia cena w pozostałe dni tygodnia utrzymuje się na podobnym poziomie co w zeszłym roku.

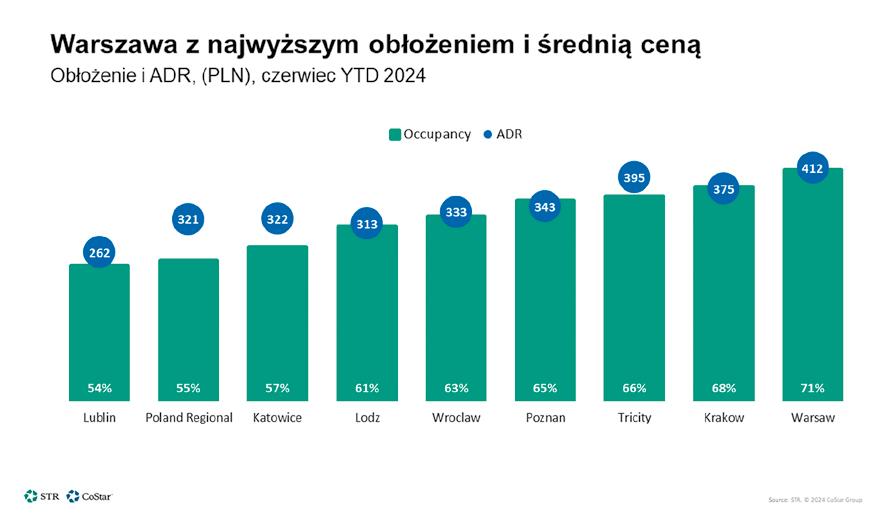

Najwyższe obłożenie oraz średnią cenę osiągnęły w pierwszej połowie roku hotele w Warszawie. Pomimo spadku w stosunku do zeszłego roku, średnia cena w stolicy utrzymuje się powyżej PLN 400.

Wykres 7

Wykres 8

Od roku 2014 należy do zespołu STR z siedzibą w Londynie, odpowiada tam za rozwój w regionie Europy Centralnej. Jakub posiada ponad 20 lat doświadczenia w branży hotelarskiej. Praktykę w zakresie zarządzania przychodami zdobywał w londyńskich hotelach, między innymi sieci Hilton i Intercontinental Hotel Group. Jakub regularnie uczestniczy w spotkaniach z klientami i konferencjach branżowych w regionie.

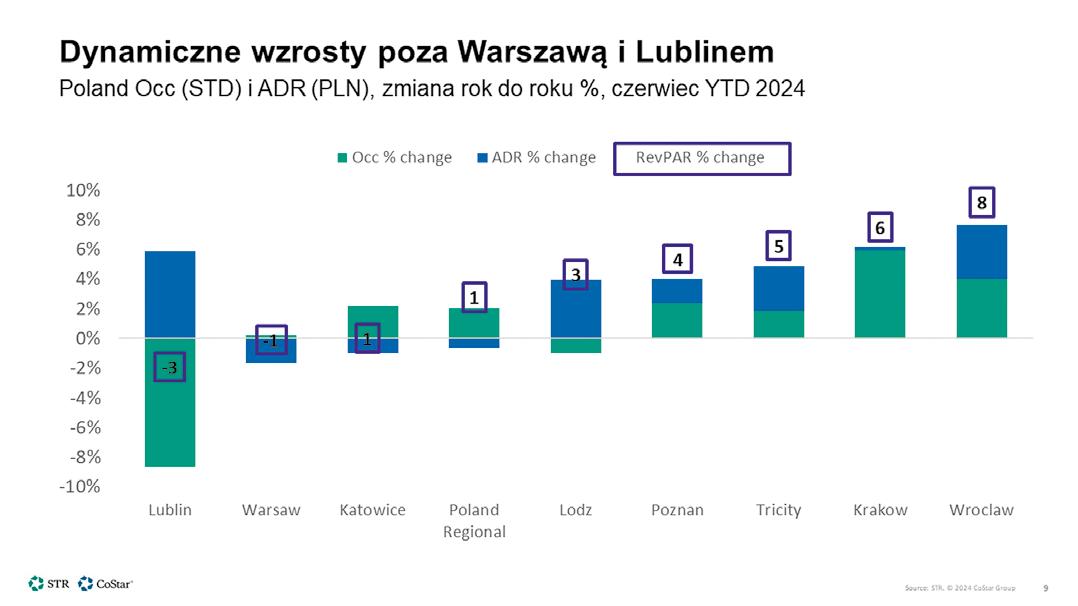

Wskaźnik RevPAR Najwyższy wzrost wskaźnika RevPAR w pierwszej połowie roku zanotowały hotele we Wrocławiu, Krakowie oraz Trójmieście (patrz wykres nr 9). Największy spadek RevPAR zanotowały hotele w Lublinie. Hotele w Lublinie osiągnęły najwyższy wzrost średnich cen (+5.9 proc.), ale również najwyższy spadek obłożenia (-8.6 proc.), co przełożyło się na spadek wskaźnika RevPAR o – 3.2 proc. Poza Lublinem, wzrost średnich cen zanotowały również hotele w Łodzi (+4 proc.) oraz we Wrocławiu (+3.7 proc.). Natomiast, najwyższy wzrost obłożenia odnotowały hotele w Krakowie (+5.9 proc.) i we Wrocławiu (+4 proc.).

W pierwszej połowie tego roku widoczny jest wzrost popytu w środku tygodnia. Hotele raportują wyższy popyt segmentu gości korporacyjnych oraz spotkań. Jednocześnie da się zauważyć słabnący popyt oraz większą wrażliwość cenową gości indywidualnych.

Dane „on the books” pokazują wyższy poziom sprzedanych pokoi w porównaniu do sytuacji w zeszłym roku, na wszystkich badanych rynkach. Najwyższy wzrost raportują hotele w Krakowie (+10 proc.). Daje to nadzieję na dobre wyniki w drugiej połowie roku. Czas dynamicznych, dwucyfrowych, wzrostów podstawowych wskaźników mamy już jednak za sobą.

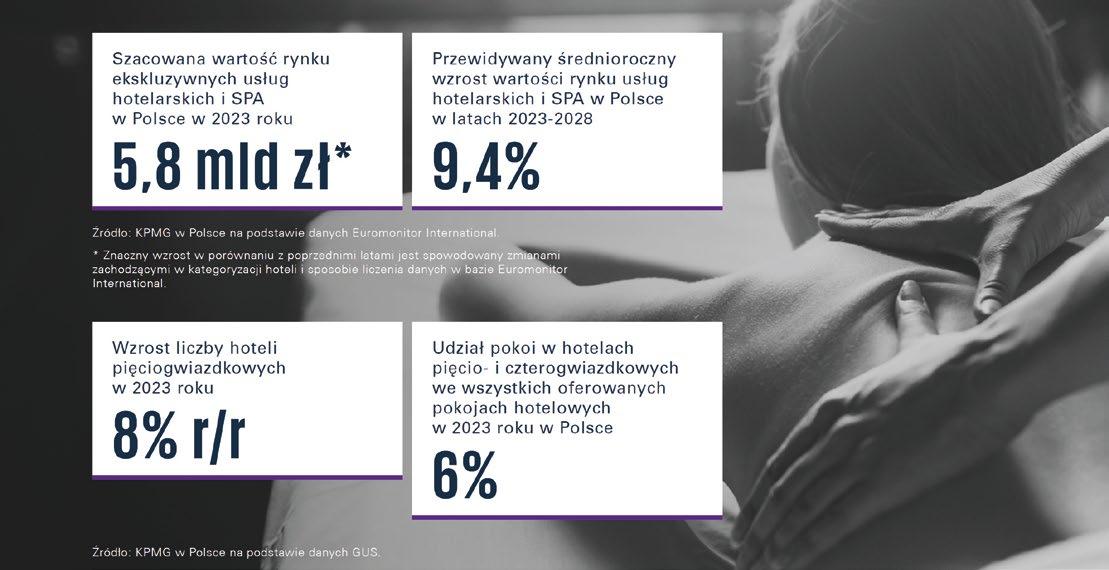

Dane dotyczące rynku dóbr luksusowych w Polsce jednoznacznie wskazują, że trudne czasy pod kątem gospodarczym i geopolitycznym nie wpłynęły negatywnie na jego wartość, którą szacuje się na 42,4 mld zł w 2023 roku. Oznacza to wzrost wartości o 12,2% w porównaniu z rokiem poprzednim (według zaktualizowanych danych za 2022 rok). Po raz pierwszy zauważalny wzrost wystąpił również w przypadku segment u luksusowych hoteli i SPA, którego szacunkowa wartość osiągnęła 5,8 mld zł, co stanowi 120% wartości z 2019 roku. Pomimo tego, średnie roczne tempo wzrostu tego sektora wyhamuje i do 2028 roku wyniesie 9,4%.

„RYNEK

Największą dynamikę wzrostu wartości w 2023 roku (w porównaniu do roku poprzedniego) wśród wybranych segmentów rynku dóbr luksusowych w Polsce, odnotowano w przypadku usług hotelarskich i SPA (23,8%) oraz alkoholi (20,5%).

W okresie popandemicznym w rozwoju rynku dóbr luksusowych istotną rolę odegrało spokojne podejście zamożnych konsumentów wobec trudności gospodarczych oraz ich powrót do aktywności takich jak podróże, zakupy, praca i życie towarzyskie. Zamożni turyści ponownie chętnie zaczęli korzystać z usług gastronomicznych i hotelowych, co pobudziło rynek luksusowych usług w Polsce. Według danych Euromonitor International przeciętny polski konsument w 2023 roku w ydał 863,1 zł na dobra luksusowe, co stanowi wzrost w porównaniu do 547,62 zł wydanych w 2020 roku. Przed pandemią wydatki te wynosiły średnio 602,4 zł.

Trendem napędzającym rozwój rynku dóbr luksusowych było również ewoluujące podejście sprzedawców detalicznych, którzy przyjęli nowe formy sprzedaży, takie jak sklepy tymczasowe

(ang. pop-up stores) i transakcje oparte na rozwiązaniach cyfrowych. Wykorzystanie wirtualnej rzeczywistości i sztucznej inteligencji w sprzedaży i marketingu dóbr luksusowych to odpowiedź na oczekiwania młodszego pokolenia, które zyskuje coraz większe znaczenie w segmencie nabywców, również w Polsce.

Pokolenie Z ma duże aspiracje, poszukuje autentycznych

doświadczeń, preferuje zakup używanych przedmiotów i faworyzuje marki o wyraźnie określonych wartościach. W 2023 roku największą grupą demograficzną w Polsce nadal byli milenialsi i baby boomersi. Przewiduje się, że osoby w wieku 40-54 lat, w tym milenialsi i wczesna generacja Z, staną się w ciągu najbliższych 1520 lat grupą o najwyższych dochodach. Zgodnie z globalnymi trendami, zmieniający się miks pokoleniowy nabywców będzie miał istotny wpływ na kształtowanie i funkcjonowanie rynku dóbr luksusowych również w Polsce.

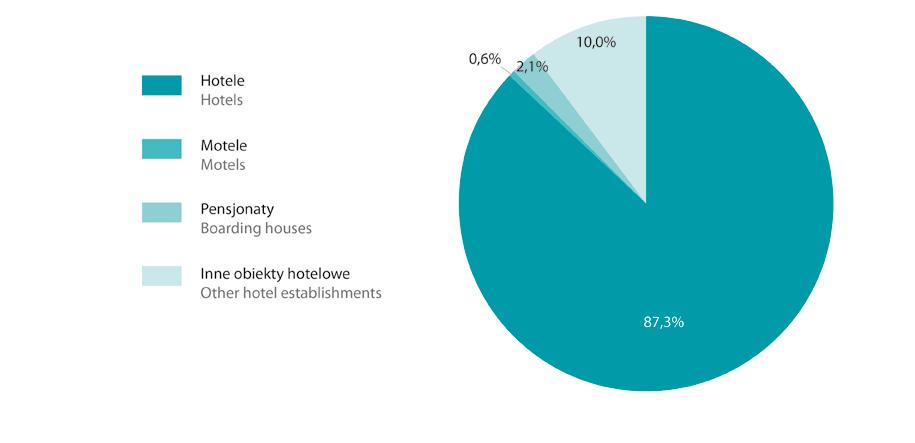

Usługi hotelarskie i SPA

Liczba hoteli cztero- i pięciogwiazdkowych w 2023 roku ponownie wzrosła, o 3,5% rok do roku. Największą dynamiką wzrostu liczby hoteli charakteryzowała się sama kategoria pięciogwiazdkowych obiektów (8% rok do roku).

Największy udział w ogólnej liczbie hoteli w Polsce w 2023 roku, podobnie jak w latach poprzednich, przypadł obiektom

trzygwiazdkowym – niemalże 50%.

W 2023 roku polski rynek hotelarski i SPA kontynuował swój dynamiczny rozwój, odzwierciedlając globalne trendy. Szacowana wartość tego sektora w Polsce wzrosła o imponujące 23,8% rok do roku, osiągając poziom 5,8 mld zł. Według najnowszych prognoz Euromonitor International należy spodziewać się, że do 2028 roku rynek ten przekroczy wartość 9 mld zł.

Wzrost ten był zgodny z trendami światowymi i wynikał głównie z rosnącego zainteresowania indywidualnymi doświadczeniami luksusu, takimi jak wyjątkowe i autentyczne przeżycia, które co istotne, były realizowane zgodnie z zasadami zrównoważonego rozwoju. Perspektywy dla sektora hotelarskiego i SPA w Polsce są obiecujące, szczególnie w kontekście rosnącego zainteresowania luksusowym wellness oraz turystyką medyczną.

W 2023 roku w Polsce otworzono kilkanaście nowych, luksusowych hoteli SPA, które często dorównują standardami obsługi

i wyposażenia najbardziej ekskluzywnym miejscom na świecie.

Trend traktowania luksusu jako doświadczenia znalazł odzwierciedlenie w zaangażowaniu różnych branż w oferowanie luksusowych usług SPA. Przykładowo, producenci kosmetyków nie tylko nawiązują współpracę z hotelami, ale również inwestują w otwieranie własnych obiektów SPA i gabinetów.

Deweloperzy specjalizujący się w budowie luksusowych nieruchomości również podążają tą drogą, oferując osobne strefy SPA i wellness dla wymagających nabywców ich apartamentów.

Po spowolnieniu branży w okresie pandemii, 2023 rok zdecydowanie można uznać za przełomowy dla sektora hoteli luksusowych – obfitujący w nowe inwestycje. Od lat na rynku nie notowaliśmy takiego wzrostu podaży w segmencie hoteli o najwyższej kategorii, przy nadal utrzymującym się spowolnieniu rynku w pozostałych kategoriach obiektów. Patrząc na największe miasta, w minionym roku dwa

nowe hotele 5-gwiazdkowe zostały otwarte w Krakowie, pierwszej 5-gwiadkowej inwestycji hotelowej doczekała się również Łódź. Jednocześnie, rynek hoteli luksusowych i premium od kilku lat coraz prężniej rozwija się w nadmorskich i górskich kurortach. W poprzednich latach wśród inwestycji realizowanych w prestiżowych ośrodkach dominowały projekty o niższych kategoriach, najczęściej realizowane w formule condo. Z kolei w minionym roku oferta hoteli w miejscowościach turystycznych poszerzyła się o kilka nowych pięciogwiazdkowych obiektów, m.in. w Ostródzie, Mielnie, czy Szczyrku. Dodatkowo na etapie realizacji lub przygotowania do rozpoczęcia budowy są już kolejne prestiżowe inwestycje, prowadzone zarówno przez krajowe sieci hotelowe, jak i międzynarodowe luksusowe marki hotelowe rozpoznawalne na całym świecie –mówi Monika Dębska-Pastakia Partner Associate, Liderka Zespołu Real Estate w Dziale Deal Advisory, KPMG w Polsce.

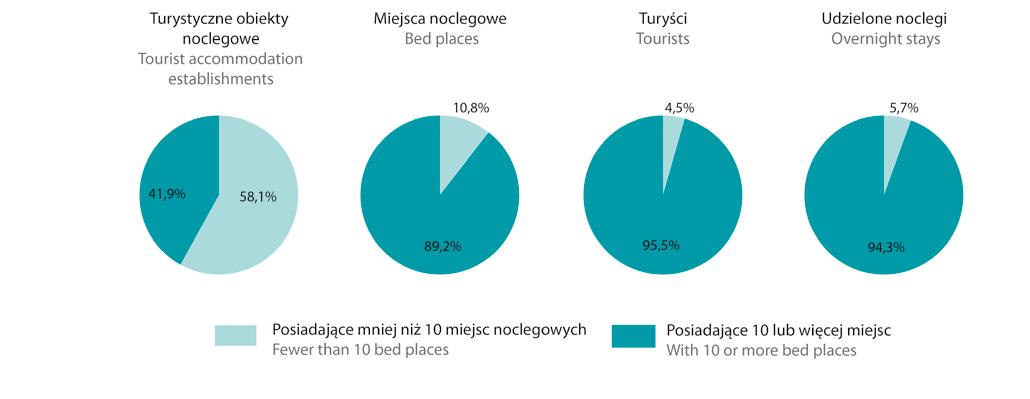

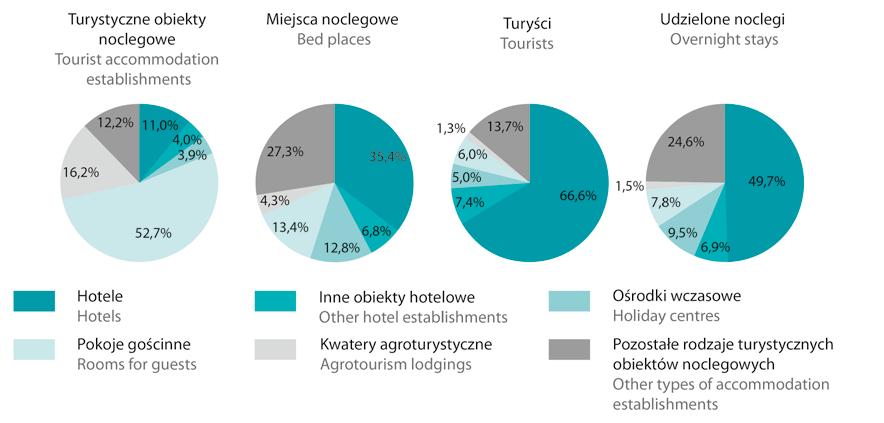

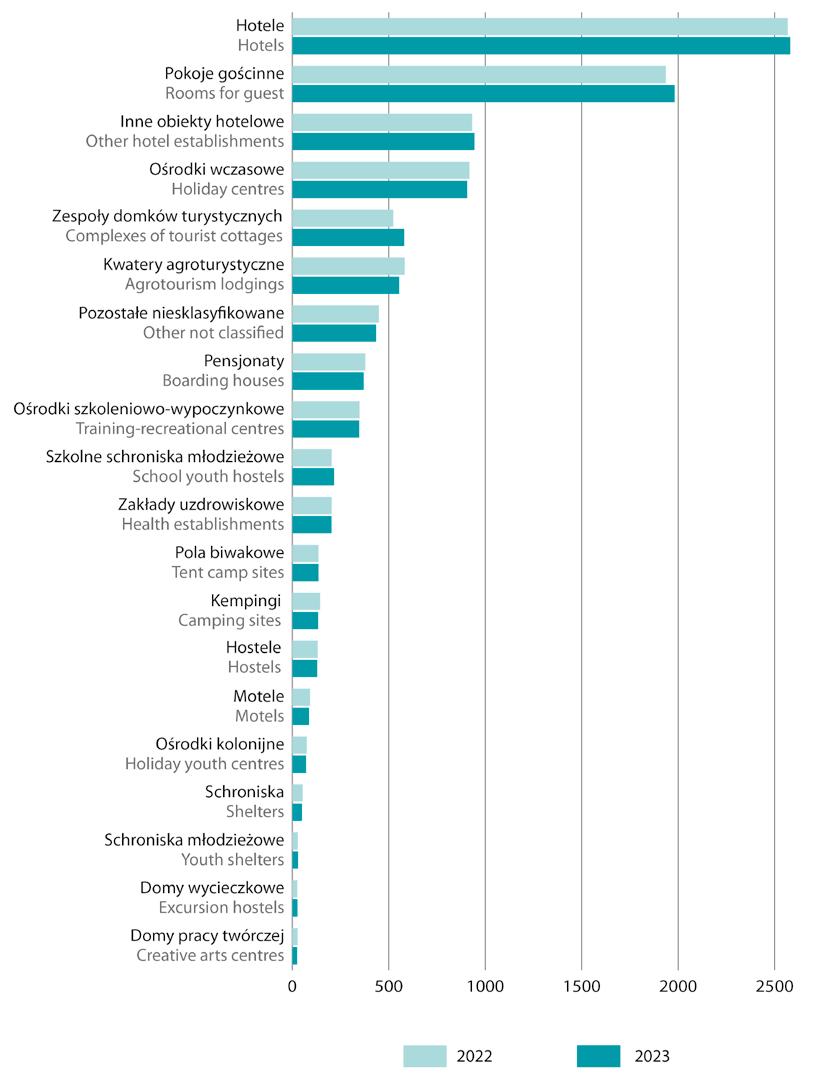

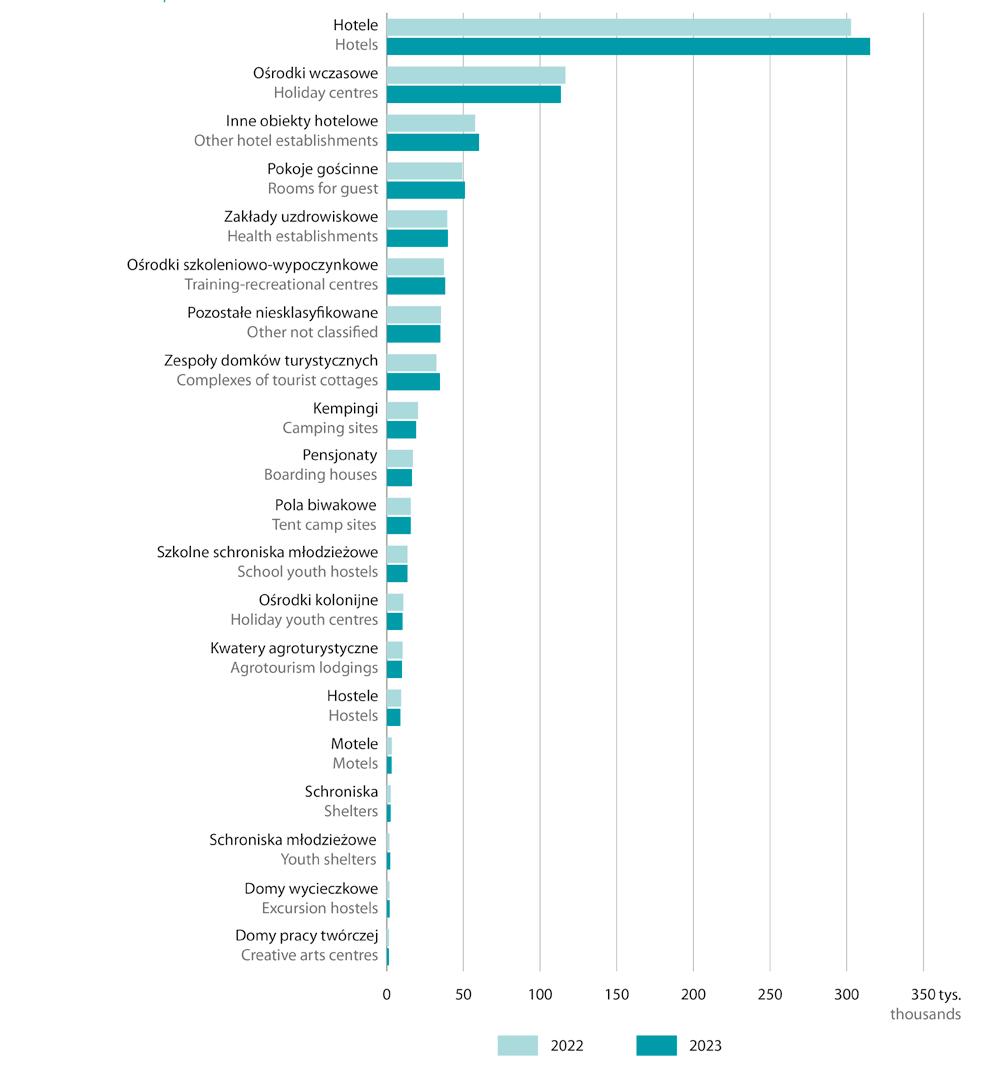

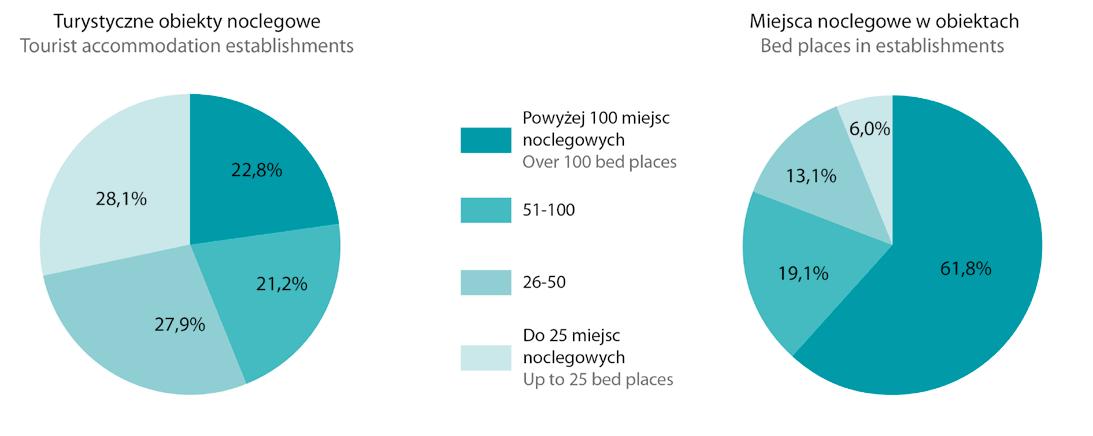

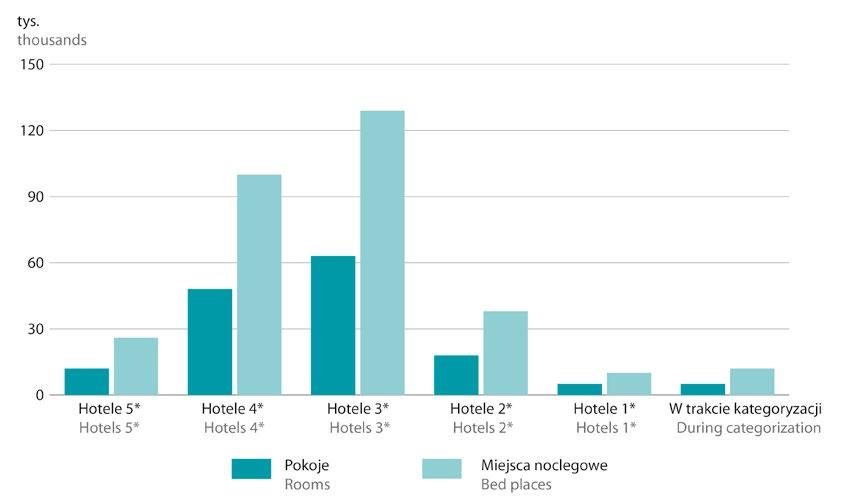

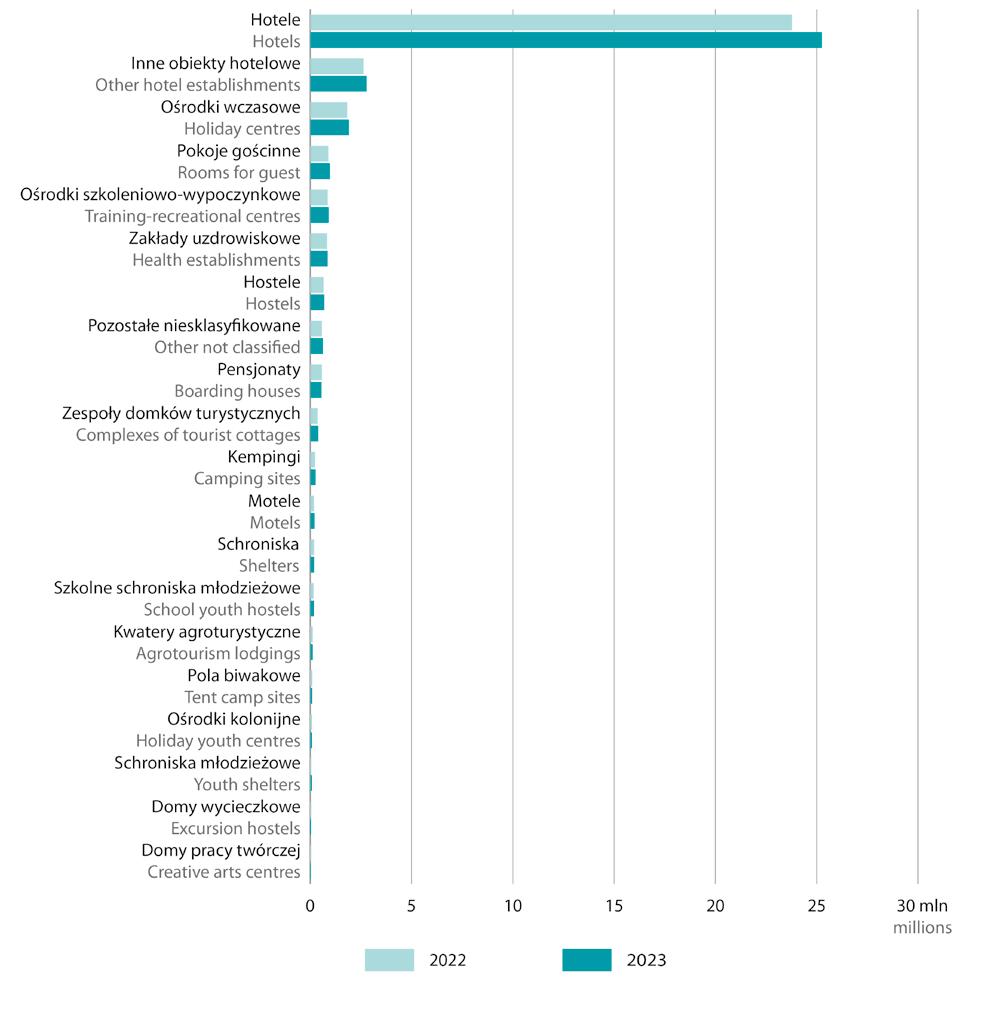

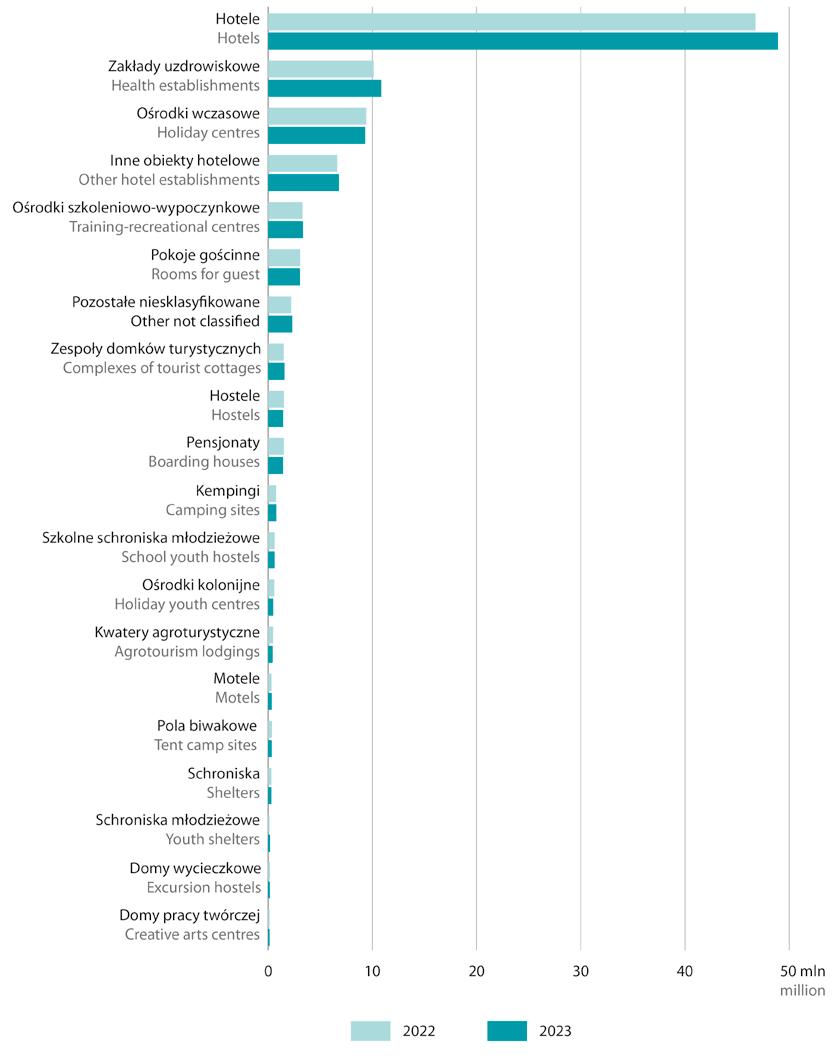

Poniżej prezentujemy dane dotyczące liczby obiektów hotelarskich, hoteli, miejsc noclegowych wraz z podziałem na rodzaje i kategorie. Źródłem jest Rejestr

Centralny – Wykaz Obiektów Hotelarskich, który jest częścią Systemu Rejestrów

Publicznych w Turystyce. Stan na 15 sierpnia w latach 2022, 2023 i 2024.

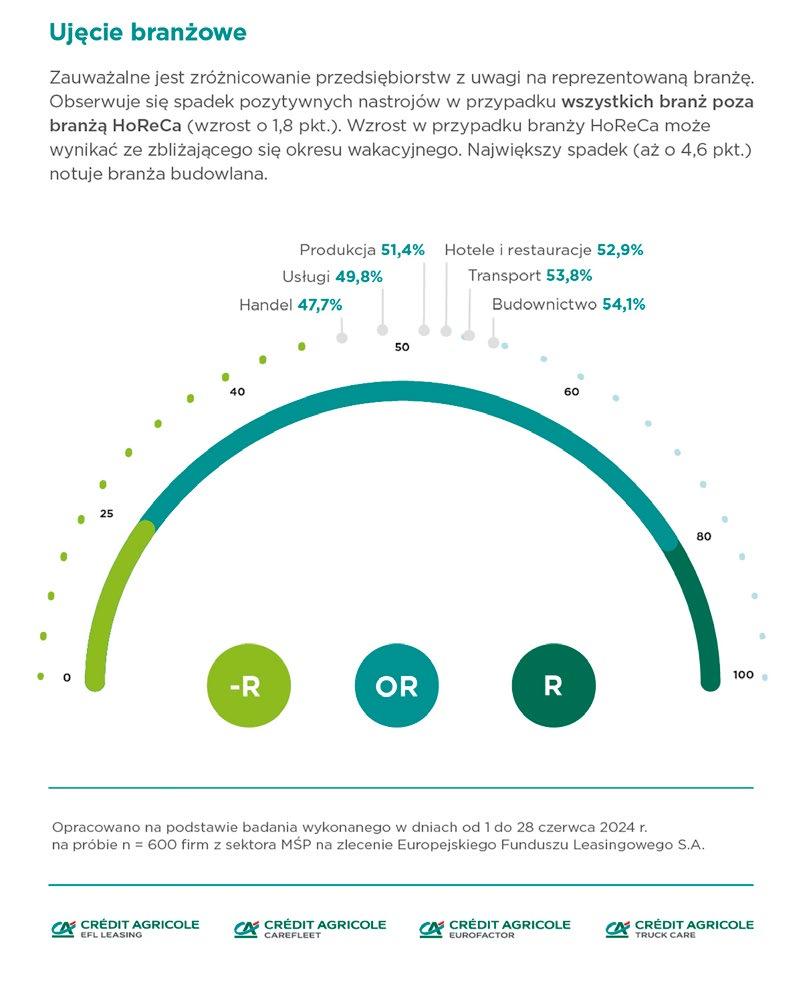

Subindeks Barometru EFL na III kwartał br. dla sektora HoReCa wzrósł trzeci kwartał z rzędu i wyniósł 52,9 pkt., +1,8 pkt. kw./kw. Hotelarze, restauratorzy i firmy cateringowe jako jedyni wśród badanych sektorów spodziewają się, że obecny kwartał będzie lepszy niż poprzedni, co z pewnością wynika z trwającego sezonu wakacyjnego. Co piąty przedstawiciel HoReCa spodziewa się większej liczby gości i zamówień.

Branżowy subindeks wskazuje, że przedsiębiorcy liczą na lepszy sezon niż rok temu.

Barometr EFL dla HoReCa na III kwartał 2024:

• Subindeks: 52,9 pkt. (+1,8 pkt. kw./kw.)

• Inwestycje: 12 proc. przedsiębiorców planuje większe inwestycje, 82 proc. podobny poziom inwestycji co kwartał wcześniej

• Sprzedaż: 20 proc. przedsiębiorców prognozuje wzrost sprzedaży

• Płynność finansowa: 17,5 proc. przedsiębiorców prognozuje poprawę płynności finansowej

• Finansowanie zewnętrzne: 11 proc. przedsiębiorców prognozuje większe zapotrzebowanie na finansowanie zewnętrzne

– Na bieżący odczyt dla sektora HoReCa patrzę optymistycznie podwójnie. Po pierwsze, zgodnie z naszymi przewidywaniami

wynik dla III kwartału jest wyższy, gdyż w związku z urlopami Polaków hotele i restauracje są pełniejsze. Po drugie, pomimo niekorzystnych czynników takich jak lipcowe podwyżki minimalnego wynagrodzenia oraz cen energii, udało się odnotować wzrost nastrojów zarówno w ujęciu kwartalnym jak i rocznym. Do tego należy dodać powoli powiększające się grono firm, które chcą więcej inwestować. To pokazuje, że HoReCa powoli wraca do formy. Jednak prawdziwym sprawdzianem będzie odczyt na IV kwartał, który w przeszłości najczęściej spadał. Tym razem najpewniej też tak będzie, ale ważna okaże się skala spadku, czy utrzymamy poziom powyżej progu OR – mówi Radosław Woźniak, prezes zarządu EFL.

Przedsiębiorcy czują sezon wakacyjny

Branżowy wskaźnik Barometru EFL dla HoReCa na III kwartał br. wyniósł 52,9 pkt., +1,8 pkt. kwartał do kwartału. HoReCa jako jedyna wśród sześciu badanych sektorów (logistyka, budownictwo, usługi, transport, handel) odnotowała wzrost wskaźnika w ujęciu kwartalnym. Co więcej, wartość wskaźnika jest również wyższa w ujęciu rocznym, kiedy rok temu wyniosła 50,2 pkt., co wskazuje, że firmy spodziewają się lepszego sezonu wakacyjnego niż rok temu.

Na nieco wyższą w porównaniu do poprzedniego pomiaru wartość subindeksu Barometru EFL dla HoReCa na III kwartał br. największy wpływ miały prognozy w obszarze sprzedaży. 20%

hoteli, restauracji i firm cateringowych prognozuje wzrost zamówień w swoich lokalach w najbliższych miesiącach tego roku. Kwartał wcześniej 17,5% przedsiębiorców z optymizmem spoglądało w przyszłość. Największa grupa restauratorów, hotelarzy i firm cateringowych nie spodziewa się większych zmian w porównaniu do ostatnich miesięcy ubiegłego roku (67,5%). Pesymistycznie na ten okres roku patrzy 10% zapytanych, co jest sporo niższym wynikiem niż kwartał wcześniej (17,5%).

Prognozy sprzedażowe nie pozostają bez wpływu na płynność finansową. Jej poprawy spodziewa się 17,5% przedsiębiorców, a pogorszenia 10%. Dla porównania, w II kwartale tego roku

pogorszenia kondycji finansowej spodziewało się zdecydowanie więcej firm, bo 24%.

Na podobnym poziomie co w II kwartale br. utrzymuje się liczba firm planujących więcej inwestować – 12%. Kwartał wcześniej tak odpowiedziało 12,5% zapytanych, a pod koniec 2023 roku zaledwie 1%. Największa grupa badanych, 82%, jest zdania, że poziom inwestycji nie zmieni się w ujęciu kwartalnym, a tylko 6% obawia się ich zmniejszenia.

Mniejsze obawy inflacyjne

Sezon wakacyjny wpłynął pozytywnie również na obawy inflacyjne. 24% przedstawicieli HoReCa

obawia się, że inflacja wpłynie negatywnie na prowadzony biznes, co jest ponad dwa razy niższym wynikiem niż w II kwartale br. Wówczas taką opinię wyraziła ponad połowa przedsiębiorców (54%).

Co więcej, do tej pory wskaźnik obaw inflacyjnych był najwyższym lub jednym z najwyższych właśnie wśród hotelarzy i restauratorów. Tym razem nie mamy do czynienia z taką sytuacją. W handlu 32% firm obawia się inflacji, a w usługach 33%.

Wartość głównego indeksu Barometru EFL na III kwartał 2024 roku wyniosła 51,2 pkt. Osiągnięty poziom jest o 1,4 pkt. niższy niż w II kwartale 2024 roku.

SA., a jego wyniki są publikowane co kwartał. Jego uczestnicy to mikro, małe i średnie firmy terenu całej Polski. W badaniu wzięła udział reprezentatywna grupa 600 mikro, małych i średnich firm. Aktualna edycja badania odbyła się od 1 do 28 czerwca 2024 roku.

Barometr EFL jest syntetycznym wskaźnikiem informującym o skłonności firm z sektora MŚP do wzrostu (tj. rozwoju rozumianego, jako stawianie sobie przez przedsiębiorstwa celów związanych ze wzrostem sprzedaży i produkcji, ekspansją na nowe rynki i maksymalizacją zysków, co jest związane z inwestycjami w środki trwałe). Prognozowana na dany kwartał kondycja finansowa firm MŚP daje punkt odniesienia do wnioskowania o zakładanym kierunku zmian, które sprzyjają wzrostowi lub działają hamująco na rozwój firm. Badanie przygotowywane jest przez Ecorys na zlecenie Europejskiego Funduszu Leasingowego

EFL S.A. powstał w 1991 roku, jako jedna z pierwszych firm leasingowych w Polsce. Od 2001 roku EFL jest częścią Grupy Crédit Agricole, co gwarantuje firmie finansową stabilność i bezpieczeństwo oraz pozwala korzystać z wiedzy i doświadczeń instytucji finansowej o międzynarodowym zasięgu. EFL konsekwentnie poszerza zakres rozwiązań dla biznesu. W skład Grupy EFL wchodzą spółka flotowa Carefleet, spółka faktoringowa Eurofactor oraz TUCK CARE, która oferuje kompleksowy wynajem pojazdów użytkowych stworzony z myślą o biznesie transportowym. W ramach Grupy EFL spółka oferuje szeroki pakiet produktów: leasing, pożyczkę, usługi flotowe, wynajem długoterminowy, ubezpieczenia i faktoring.

Jak wynika z raportu Trends Radar „Nieruchomości na fali zmian” przygotowanego przez zespół międzynarodowej agencji doradczej Cushman & Wakefield pod koniec 2023 roku, rynek hotelowy w Polsce notuje konsekwentny wzrost popytu i kluczowych wskaźników dotyczących wyników hoteli. Długoterminowo rynek mocniej skoncentruje się na modernizacjach istniejących obiektów hotelowych, wdrażaniu w nich nowoczesnych rozwiązań technologicznych i tych związanych z ESG.

Na rynku widać wzrost popytu

Jak podaje Trends Radar, na rynku hotelowym w Polsce możemy obserwować konsekwentny wzrost popytu. Dla przykładu, w 2022 roku sektor zanotował 23-procentowy wzrost r/r liczby noclegów, a prognozy na zamknięcie 2023 roku mówiły o spodziewanych 5% na plusie r/r.

– Tak pozytywne tendencje są przede wszystkim rezultatem wzmocnienia popytu krajowego, natomiast odbudowa liczby noclegów udzielanych gościom zagranicznym jest spodziewana w bieżącym roku. Według prognoz, w 2024 roku liczba noclegów w polskich hotelach ma szansę przekroczyć o 7% poziom zanotowany w 2019 roku – tłumaczy Maciej Prończuk, ekspert ds. rynku hotelowego Cushman & Wakefield.

Dalsze ożywienie na polskim rynku hotelowym będzie w dużej mierze zależało również od wzrostu liczby podróży biznesowych. Podczas gdy Oxford Economics prognozuje powrót do przedpandemicznego poziomu popytu w segmencie biznesowym w Polsce w 2027 roku, wiele wskazuje

na to, że może to nastąpić znacznie wcześniej.

– Warszawskie hotele już odnotowują wzrost popytu generowanego ze strony firm. Na koniec III kwartału 2023 roku liczba noclegów oraz przychody związane z popytem biznesowym stanowiły odpowiednio 81% i 98% poziomów odnotowanych w 2019 roku. Z kolei popyt konferencyjny w warszawskich hotelach wzrósł w tym czasie o prawie 20% w porównaniu z analogicznym okresem 2022 roku i choć był o 25% niższy od poziomu z 2019, to warto zauważyć, że jednocześnie wygenerował przychody o zaledwie 5% mniejsze niż w tym samym okresie w 2019 roku – dodaje Maciej Prończuk.

Na większą liczbę gości mogą też liczyć hotele zlokalizowane przy polskich lotniskach. Dane pokazują, że liczba pasażerów linii lotniczych na polskich lotniskach powróciła do poziomów sprzed pandemii, a nawet je przekroczyła – w pierwszej połowie 2023 była wyższa o 4% w porównaniu z pierwszym półroczem 2019. Według prognoz ten korzystny trend utrzyma się w najbliższych miesiącach.

Wzrosty notują też kluczowe wskaźniki efektywności

Jak podaje Trends Radar, wskaźnik przychodu na jeden dostępny pokój (RevPAR) w polskich hotelach w okresie od stycznia do października 2023 wzrósł o ponad 19% w stosunku do analogicznego okresu 2022 roku, a dodatkowo był o 23% wyższy od poziomu odnotowanego w tym samym okresie w roku 2019. – Trend ten może utrzymać się w tym roku, ale musimy mieć też na uwadze, że spodziewane tempo wzrostu spowolni. Wskaźniki obłożenia już teraz są zbliżone do poziomów sprzed pandemii, a możliwości podnoszenia średnich stawek dziennych (ADR) będą ograniczone, na co wpływ będzie mieć między innymi inflacja. Po okresie dynamicznego ożywienia rynek hotelowy w Polsce stabilizuje się, co oznacza bardziej umiarkowany wzrost wyników – dodaje Maciej Prończuk. Warto podkreślić, że mimo iż hotelarze borykają się z wieloma wyzwaniami wynikającymi z między innymi inflacji, wzrostu kosztów wynagrodzeń i mediów, hotele pozostają rentowne. Na

przykład, według danych HotStats, całkowite koszty od początku bieżącego roku do września w hotelach w Warszawie wzrosły o 25%-30%1. Jednocześnie jednak dzięki silnemu wzrostowi przychodów zysk operacyjny brutto na jeden zajęty pokój wzrósł w warszawskich hotelach od 7% do nawet 17% w stosunku do analogicznego okresu 2019 roku.

Jednakże, pomimo coraz lepszych wyników hoteli w Polsce, na rynku nie ma wielu nowych inwestycji hotelowych w budowie. Jak podaje Główny Urząd Statystyczny, skumulowany średni roczny wskaźnik wzrostu liczby pokoi hotelowych w latach 20152023 wyniósł 3%. W najbliższych latach prognozowany jest dalszy średni przyrost bazy hotelowej w Polsce. Jak wynika z raportu Cushman & Wakefield “Hotel Operator Beat H1 2023”, pomimo znacznej aktywności deweloperskiej w regionie CEE, realizacja ok. 17% projektów opóźnia się, a kolejnych 11% zostało wstrzymanych. Jest to spowodowane przede wszystkim wysokimi kosztami budowy i trudnościami związanymi z pozyskaniem finansowania dłużnego, na co zwraca

uwagę odpowiednio 65% i 35% ankietowanych operatorów. Według 40% respondentów, opóźnienia w realizacji inwestycji hotelowych najczęściej wynoszą od 6 do 12 miesięcy.

Przyszłość rynku pod znakiem modernizacji i ESG

Rosnące oczekiwania gości hotelowych, coraz wyższe koszty operacyjne, a także konieczność sprostania kryteriom ESG sprawia, że coraz więcej inwestorów działających na rynku hotelowym decyduje się na modernizację istniejących instalacji, systemów i procedur oraz inwestowanie w nowe technologie.

– Warto podkreślić, że jak wynika z raportu Cushman & Wakefield oraz CMS „Hotel Investment Scene in CEE: Getting Real about ESG in Hotel Real Estate”, Warszawa znalazła się w pierwszej dziesiątce największych rynków europejskich pod względem udziału hoteli posiadających uznane certyfikaty ekologiczne, który w stolicy sięga niemal 10%. Co więcej, pomimo niższego poziomu certyfikacji w porównaniu z sektorem nieruchomości biurowych, Polska jest liderem wśród

sześciu państw CEE pod względem liczby hoteli, które posiadają certyfikat BREEAM czy LEED. Mimo to operatorzy wciąż mają dużo do zrobienia, aby ograniczyć ślad węglowy hoteli – dodaje Maciej Prończuk.

Aspekty związane z ESG stanowią wyzwanie, ale jednocześnie i szansę, ponieważ realizacja polityki zrównoważonego rozwoju może mieć pozytywny wpływ na wysokość przychodów oraz umożliwić obniżenie kosztów operacyjnych.

– ESG staje się również istotnymi kryterium w procesach decyzyjnych operatorów oraz instytucji udzielających finansowania dłużnego. Z badania Cushman & Wakefield „Hotel Operator Beat H1 2023”, wynika, że 42% ankietowanych operatorów jest skłonnych zaoferować wyższy czynsz, a 30% – zaproponować właścicielom wyższy depozyt zabezpieczający (key money) w przypadku hoteli spełniających najwyższe standardy w zakresie zrównoważonego rozwoju i ESG – podsumowuje Maciej Prończuk.

1 W przeliczeniu na jeden zajęty pokój w porównaniu z analogicznym okresem w 2019 roku.

Cushman & Wakefield (NYSE: CWK) jest wiodącą na świecie firmą doradczą świadczącą usługi na rzecz najemców i właścicieli nieruchomości komercyjnych. Cushman & Wakefield należy do grupy największych firm doradczych na rynku nieruchomości, zatrudnia ok. 50 tysięcy pracowników w 400 biurach i 60 krajach na całym świecie. W 2021 roku jej przychody wyniosły 9,4 mld USD. Do najważniejszych usług świadczonych przez firmę należą zarządzanie nieruchomościami, obiektami i projektami, pośrednictwo w wynajmie powierzchni, obsługa transakcji na rynkach kapitałowych, wyceny i inne. Więcej informacji można uzyskać na stronie: www.cushmanwakefield.com lub na Twitterze: @CushWake

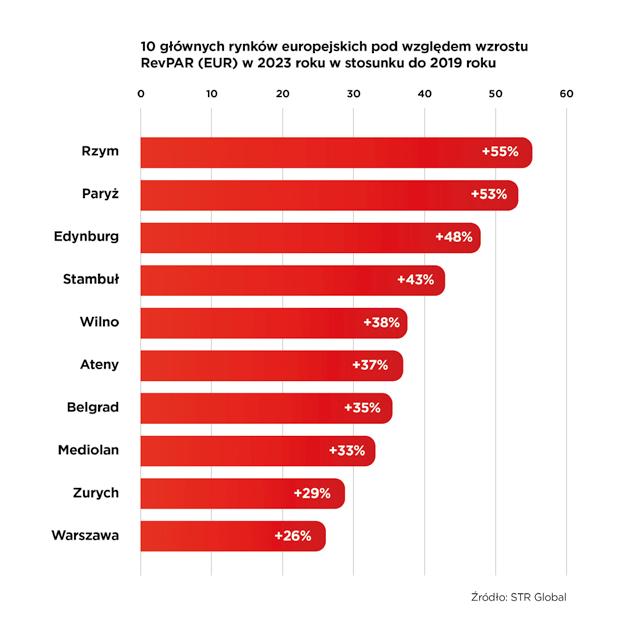

Jak wynika z danych STR Global, Warszawa zajmuje 10. miejsce wśród

głównych europejskich rynków hotelowych pod względem wzrostu wskaźnika RevPAR1 w 2023 roku w stosunku do roku 2019. W ubiegłym roku

hotele działające na stołecznym rynku osiągnęły 21-procentowy wzrost r/r, a także 26-procentowy wzrost RevPAR porównując go do 2019 roku. Sytuacja na warszawskim rynku hotelowym dobrze ilustruje nastroje w całej Polsce.

Według Cushman & Wakefield, nasz kraj zajmuje pierwsze miejsce wśród krajów CEE-62 biorąc pod uwagę wzrost RevPAR w 2023 roku w porównaniu do 2019 roku.

Zestawienie dziesięciu głównych rynków europejskich pod względem wzrostu średniego przychodu na dostępny pokój (EUR), czyli RevPAR, w 2023 roku w stosunku do 2019 roku otwiera Rzym, który zanotował około 55-procentowy wzrost. Za stolicą Włoch uplasował się Paryż (53%) i Edynburg (blisko 48%). Zajmująca 10. miejsca Warszawa ustąpiła dziewiątemu Zurychowi o niecałe 3 pp. Wzrost wskaźnika średniego przychodu na dostępny pokój na warszawskim rynku hotelowym w 2023 roku to efekt

między innymi wyższego niż w 2019 roku poziomu obłożenia. Warto tu dodać, że Warszawa razem z Wilnem i Edynburgiem są jedynymi miastami spośród głównych europejskich rynków, które odnotowały w tym zakresie wzrost. Było to możliwe dzięki trendowi wzrostowemu popytu generowanego przez zagranicznych i polskich gości. Jak wynika z analizy danych HotStats, hotele w Warszawie zanotowały w 2023 roku wzrost popytu turystycznego, a liczba noclegów napędzana popytem turystycznym w przeliczeniu na dostępny pokój była

20% powyżej poziomu z 2019 roku. Ponadto przychód generowany przez popyt turystyczny w przeliczeniu na dostępny pokój przekroczył poziom przedpandemiczny o 35% – komentuje Maciej Prończuk, Consultant CEE & SEE, ekspert ds. rynku hotelowego Cushman & Wakefield.

Wzrost RevPAR w Warszawie w 2023 roku był też spowodowany wyższą o 25% średnią ceną za pokój (wskaźnik ADR w EUR) w porównaniu do 2019 roku.

Menedżerowie hoteli podejmują działania mające na celu generowanie wyższego ADR,

aby minimalizować negatywny wpływ rosnących kosztów operacyjnych, co jest jednym z głównych wyzwań rynku nieruchomości jako takiego. Wyższy ADR jest także spowodowany zmianą charakteru popytu w hotelach. Zauważalny jest wzrost procentowego udziału indywidualnych gości turystycznych, którzy zwykle płacą wyższe stawki za nocleg. Podobny trend wzrostu ADR obserwujemy także na tle całej Polski. W efekcie, wskaźnik RevPAR dla całego kraju wzrósł w 2023 roku o ponad 21% r/r i był o 18% wyższy w porównaniu do 2019

roku. To najwyższy wzrost RevPAR porównując z 2019 spośród wszystkich krajów CEE-6 – dodaje Maciej Prończuk.

Jak dodaje Maciej Prończuk, dalsze ożywienie na polskim rynku hotelowym będzie w dużej mierze zależało również od wzrostu liczby podróży biznesowych. Podczas gdy Oxford Economics prognozuje powrót popytu biznesowego w Polsce do poziomu z 2019 roku dopiero w 2027 roku, wiele wskazuje, że może to nastąpić znacznie wcześniej.

Warszawskie hotele na przykład już odnotowują wzrost popytu biznesowego. Dane HotStats pokazują, że pomimo, iż liczba noclegów (na dostępny pokój) napędzana tym popytem w 2023 roku była o 16% niższa porównując do 2019 roku, to zauważalny był ponad 12-procentowy

wzrost r/r. Jeżeli chodzi o przychód (na dostępny pokój) generowany przez popyt biznesowy, warszawskie hotele były w 2023 roku na tym samym poziomie co w 2019. Pozytywnie kształtuje się też sytuacja związana z popytem generowanym przez gości konferencyjnych – w 2023 roku liczba noclegów (na dostępny pokój) napędzana tym segmentem wzrosła o 25% r/r. Mimo że liczba noclegów napędzanych popytem konferencyjnym (na dostępny pokój) była o 9% niższa niż w 2019 roku, to jednocześnie popyt ten wygenerował o prawie 13% wyższy przychód (na dostępny pokój) – podsumowuje Maciej Prończuk.

1 Średni przychód na dostępny pokój w EUR

2 Bułgaria, Czechy, Węgry, Polska, Rumunia, Słowacja

Wbrew mieszanym głosom z rynku, właściciele obiektów noclegowych prawdopodobnie będą mogli zaliczyć ten sezon do udanych. Wg GUS liczba turystów rośnie, a dane z Rejestru Dłużników BIG InfoMonitor i bazy BIK, gdzie widać też opóźnienia w spłacie kredytów pokazują, że tempo wzrostu zadłużenia wyhamowało. W trudniejszej sytuacji znajduje się jednak wciąż głodna gości gastronomia. Ciągnące się już od kilku lat problemy nadal są aktualne i powodują wzrost przeterminowanego zadłużenia tego sektora. W czerwcu zaległości całej branży HoReCa przekroczyły 2 mld zł! W czołówce firm nieterminowo spłacających swoje zobowiązania znajdują się przedsiębiorcy prowadzący działalność hotelarską i gastronomiczną w województwach: mazowieckim, łódzkim i śląskim.

Łączne zadłużenie branży HoReCa przekroczyło na koniec czerwca 2 mld zł, co oznacza wzrost rok do roku o blisko 200 mln zł (11 proc.). 13,5 tys. firm (6 proc.) ma problemy w spłacie bieżących rachunków, kredytów i faktur wobec dostawców i kontrahentów, a ich liczba w tym samym czasie urosła o 594 podmioty. Średnio na przedsiębiorcę z tej branży przypada sporo, bo blisko 153 tys. zł zaległych zobowiązań. – Bez wątpienia w dużo lepszej, już na starcie sytuacji są przedstawiciele branży HoReCa w regionach turystycznych i dużych miastach,

gdzie liczyć można zarówno na większą liczbę turystów, w tym sezonowych wczasowiczów, jak i na klientów biznesowych. Nie znaczy to jednak, że nie dotyczą ich problemy z przeterminowanym zadłużeniem. W czołówce firm nieterminowo spłacających swoje zobowiązania w tej branży znajdują się przedsiębiorcy prowadzący działalność hotelarską i gastronomiczną w woj. mazowieckim, łódzkim i śląskim. Lepiej radzą sobie firmy z Podkarpacia, woj, zachodniopomorskiego i kujawsko-pomorskiego – wskazuje Sławomir Grzelczak, prezes BIG InfoMonitor.

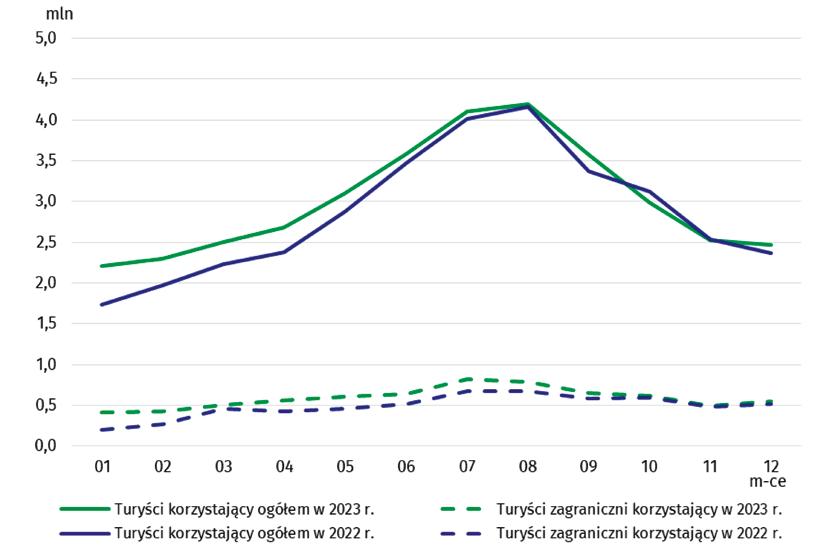

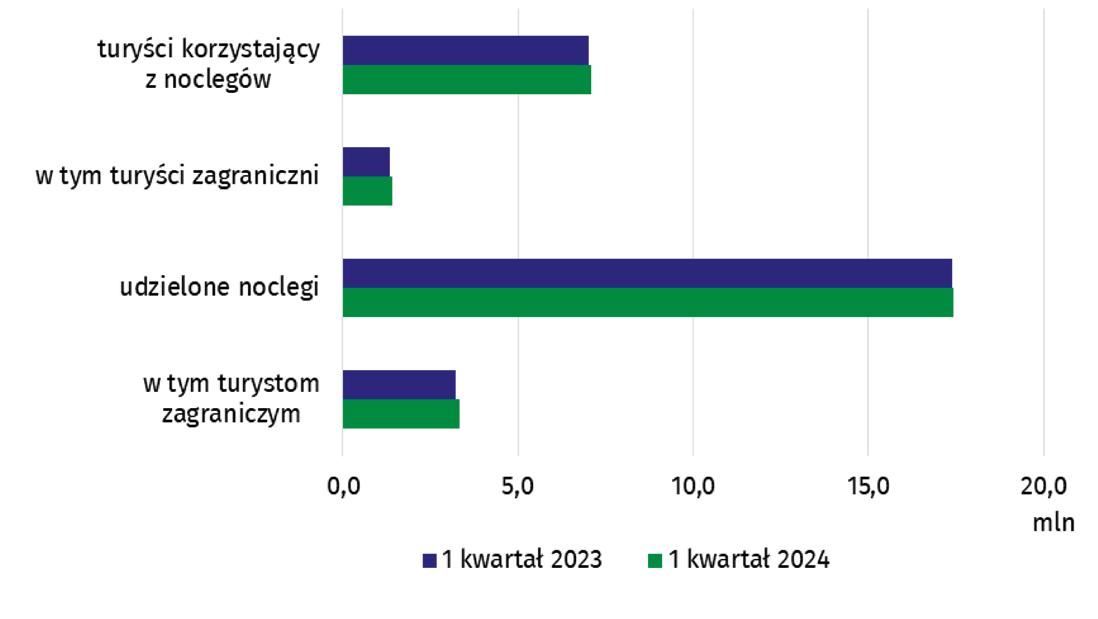

Z danych Głównego Urzędu Statystycznego wynika, że liczba turystów korzystających z bazy noclegowej w Polsce od stycznia do maja tego roku jest o blisko 1 mln wyższa niż w analogicznym okresie ubiegłego roku i o 2,7 mln wyższa niż w tym samym czasie dwa lata temu. Ogólną sytuację w branży oraz rezerwacje na cały sezon można uznać za zadowalające.

Kondycję branży potwierdzają najnowsze dane zgromadzone w Rejestrze Dłużników BIG InfoMonitor, gdzie widać opóźnienia w spłacie bieżących rachunków i faktur względem kontrahentów

oraz w bazie informacji kredytowych BIK, która zawiera także dane o niespłaconych na czas zobowiązaniach kredytowych. Według nich nieopłacone na czas zadłużenie przedsiębiorców oferujących noclegi wyniosło na koniec czerwca prawie 1 mld zł, ale oznacza to, że wzrosło rok do roku zaledwie o 0,4 proc. Rok wcześniej wzrost wynosił prawie 6 proc. Co więcej, problem ze spłacaniem swoich zobowiązań ma jedynie 3,1 proc. firm z branży noclegowej. Tu jednak widać duże różnice z uwagi na rodzaj obiektu. Wśród właścicieli hoteli zaległe zobowiązania ma 8 proc. przedsiębiorców.

W przypadku pól kempingowych i namiotowych wartość ta wynosi 2,7 proc. Najmniejszy odsetek firm, które mają problem ze spłacaniem swoich długów jest natomiast wśród tzw. turystycznych obiektów noclegowych, czyli m.in. pensjonatów czy kwater, gdzie jest on równy 1,7 proc. Wśród pozostałych obiektów, kłopoty z regulowaniem zobowiązań ma 6,3 proc. z nich. Średnie zaległe zadłużenie każdej z nich wynosi blisko 500 tys. zł – to jednak nadal kwota, którą trudno będzie udźwignąć wielu przedsiębiorcom.

– Gdy przyjrzymy się poszczególnym segmentom branży noclegowej okazuje się, że zaległe zobowiązania hotelarzy oraz właścicieli pól kempingowych i namiotowych w ciągu roku spadło. W przypadku hoteli spadek wynosi 11,1 mln zł, czyli 1,3 proc. Na

tym tle zmniejszenie się zadłużenia właścicieli kempingów o 904 tys. zł nie wygląda imponująco, ale w ich przypadku oznacza to poprawę o ponad 50 proc.! Patrząc na obłożenie pól kempingowych i wzrost aktywności facebookowych grup poświęconych domom na kółkach, bez wątpienia taka forma podróżowania przeżywa obecnie swój renesans – mówi Sławomir Grzelczak, prezes Rejestru Dłużników BIG InfoMonitor. – Zyskują również obiekty, które oferują większą liczbę miejsc noclegowych w ramach jednej rezerwacji, jak na przykład domki całoroczne, dzięki czemu koszt najmu “rozłożyć się” może na przykład na dwie rodziny. Lokalizacja, widok, ale również kameralność i wysoki komfort – to kluczowe wyznaczniki wyboru noclegu dla gości. Za te udogodnienia są oni w stanie zapłacić

więcej i ta część branży, która jest w stanie spełnić te oczekiwania, cieszy się dobrą kondycją. Obecnie w Polsce powstaje sporo tego typu nowych, kameralnych obiektów w podwyższonym standardzie, co sprawia, że goście mają szeroki wybór jakościowych noclegów. Jako przedstawicielka “środka” branży uważam ten sezon za udany. Nasz segment jest bardzo konkurencyjny, ale coraz więcej gości ceniących wysoki standard dostrzega atrakcyjny stosunek ceny do jakości – mówi Marta Paczka, właścicielka obiektu “Beskid Sielski” w Beskidach.

Za niewielki wzrost przeterminowanych zobowiązań całej branży odpowiedzialni są przedsiębiorcy należący do kategorii obiekty noclegowe turystyczne i miejsca krótkotrwałego zakwaterowania, na których koncie przybyło 13,4 mln zł (14 proc.) do spłacenia. – W hotelarstwie widać nowy trend, część urlopowiczów wybiera najtańsze noclegi, druga część baz ekskluzywne drogie hotele. W najgorszej sytuacji znajdują się więc właściciele miejsc noclegowych średniej klasy. Wynika to z ubożenia klasy średniej, która do tej pory korzystała z tego rodzaju noclegów. Trend ten będzie prawdopodobnie pogłębiał się w kolejnych latach – zauważa Sławomir Grzelczak, prezes Rejestru Dłużników BIG InfoMonitor. Potwierdzają to dane o kondycji finansowej poszczególnych segmentów branży opracowane przez wywiadownię gospodarczą Dun&Bradstreet. O ile ponad 53 proc. hotelarzy i 39 proc. właścicieli pól kempingowych i namiotowych określa stan swoich finansów jako co najmniej dobry, wśród przedsiębiorców prowadzących turystyczne obiekty

noclegowe taką deklarację składa nie więcej niż 28 proc. Jednocześnie aż 70 proc. tych ostatnich uznaje swoją sytuację finansową za złą.

Nadal trudna sytuacja w gastronomii

Tuż po zamknięciu Igrzysk Olimpijskich w Paryżu, francuscy restauratorzy i hotelarze liczą straty. Jak podaje Euronews, przedsiębiorcy, którzy nastawili się na zwiększone zainteresowanie z powodu olimpiady ostatecznie stracili nawet 60 proc. w stosunku do ubiegłego roku. Także w Polsce sytuacja branży gastronomicznej nie jest najlepsza. Według danych o zaległościach pozakredytowych BIG InfoMonitor i kredytowych BIK, jej wierzyciele czekają na odzyskanie ponad 1 mld zł. W ciągu roku przybyło 194 mln nieopłaconych zobowiązań, a to już oznacza wzrost o niemal 23 proc. Zadłużenie to jest udziałem blisko 7 proc. firm z branży, z których każda zalega średnio 93 tys. zł. – Główną przyczyną zwiększenia się zadłużenia restauratorów jest wzrost płacy minimalnej. Przy aktualnej stawce minimalnej na poziomie 28,1 zł/h musieliśmy zredukować personel i delikatnie podnieść ceny, tak aby biznes był nadal rentowny. Wszelkie opłaty związane z zatrudnieniem i opodatkowanie biznesów w Polsce oraz cała biurokracja są sporą kulą u nogi każdego przedsiębiorcy – mówi Wojciech Kaczmarczyk, właściciel dwóch restauracji na Śląsku.

Ogromny skok przeterminowanego zadłużenia dotyczy przede wszystkim ruchomych placówek gastronomicznych, których zobowiązania wzrosły rok do roku o prawie 230 proc. – z 39 mln zł w czerwcu 2023 do 129 mln zł w czerwcu 2024 r. Najmniejszy procentowy wzrost zarejestrowany w bazie BIG InfoMonitor i BIK odnotowali przedsiębiorcy przygotowujący i podający napoje (13,3 proc. rdr) oraz restauratorzy (12,2 proc. rdr), którzy osiągnęli

niższe zyski. – Nie zauważam spadku liczby gości, ale na pewno widać delikatny spadek zysków. Mimo podniesienia cen, znaczny wzrost kosztów skutkuje niższą marżą – zauważa Wojciech Kaczmarczyk.

Kolejny powód do zmartwień to portfele Polaków

Polacy mniej korzystają z restauracji z uwagi na wysokie ceny. Szczególnie w kurortach słychać o „paragonach grozy”. Eksperci zauważają też, że część dotychczasowych gości barów szybkiej obsługi przeniosła się do obiektów oferujących produkty typu food-to-go, wśród których dominują sieci sklepów i stacje benzynowe. Część punktów gastronomicznych w takiej sytuacji ratuje się skróceniem tygodniowego czasu otwarcia. Coraz częściej widzimy więc tabliczkę, że lokal w poniedziałek jest nieczynny.

Widocznym w branży gastronomicznej trendem, jest rosnąca popularność cateringu dietetycznego dla indywidualnych odbiorców. Nie uchroniło to jednak tej grupy przedsiębiorców przed rosnącymi przeterminowanymi zobowiązaniami. Skok o prawie 16 proc. rok do roku oznacza, że na koniec czerwca tego roku firmy cateringowe zalegały na ponad 76 mln zł. Rok wcześniej odnotowany w rejestrze BIG InfoMonitor i bazie BIK wzrostu zadłużenia rdr dla tego segmentu wynosił jednak 26,6 proc. Możemy więc mówić o delikatnej poprawie sytuacji i wyhamowaniu niekorzystnej tendencji.

Niepewne perspektywy Wg wywiadowni gospodarczej Dun&Bradstreet, sektor HoReCa wychodzi na prostą choć mocno poturbowany. W pierwszych sześciu miesiącach tego roku zawieszono działalność blisko 3 tys. firm z branży HoReCa. Zakładając, że taki trend utrzyma się w kolejnych sześciu miesiącach, to z dużym prawdopodobieństwem

można przyjąć, że na koniec bieżącego roku liczba zawieszonych działalności będzie oscylować w granicy od 5 do 6 tys. To zdecydowanie mniej, bo zaledwie 1/3 wszystkich zawieszonych firm w całym 2023 roku. Gorzej z powrotami, bo D&B pokazuje również, że w polskich popademicznych realiach zawieszenie działalności właściwie równa się jej likwidacji. Na rynek z firm zawieszonych powraca nie więcej niż 1 proc., co oznacza że z 3 tys. firm zawieszonych z branży HoReCa w 2024 roku na rynek powróci nie więcej 30. W branży hoteli i zakwaterowania zawieszono w pierwszych sześciu miesiącach tego roku 781 firm, restauracji nieco ponad 2 tys.

Z drugiej jednak strony, po raz pierwszy od początku pandemii COVID-19 we wszystkich monitorowanych przez Dun&Bradstreet branżach HoReCa odnotowano wzrost liczby placówek i punktów

w porównaniu do końca 2023 roku. Dla przykładu: w ostatnich sześciu miesiącach polski rynek gastronomiczny urósł o 2,6 tys. restauracji, punktów ruchomych, firm kateringowych i popularnych barów. Oznacza to, że polska branża gastronomiczna najtrudniejszy czas ma za sobą i powraca na ścieżkę wzrostu. Podobne dane płyną z branży hoteli i wszelkich innych obiektów zakwaterowania. Większość firm nadal znajduje się w trudnej i bardzo trudnej kondycji finansowej. Na podsumowanie sezonu jeszcze za wcześnie, ale jak na razie nie przyniósł on rozczarowań. Autorzy raportu „Rynek HoReCa w Polsce 2024”[1] szacują, że wartość rynku w 2024 r. wzrośnie o 8,4 proc. względem poprzedniego roku. Wszystko wskazuje więc na to, że mimo znaczącej puli nieopłaconych w terminie zobowiązań, branża HoReCa wychodzi powoli z trudnego okresu.

BIG InfoMonitor prowadzi Rejestr Dłużników i zgodnie z Ustawą o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych przyjmuje, przechowuje i udostępnia informacje o przeterminowanym zadłużeniu osób i firm (informacje negatywne) oraz informacje o zobowiązaniach płaconych w terminie (informacje pozytywne).

Jako jedyne biuro umożliwia również dostęp do baz danych Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. Wpisanie dłużnika do Rejestru Dłużników BIG InfoMonitor oznacza, że o przeterminowanym zadłużeniu dowiedzą się banki i inne podmioty korzystające z baz BIG-u. Osoba lub firma zadłużona i wpisana do Rejestru Dłużników może spotkać się z odmową udzielenia kredytu, pożyczki, zakupów ratalnych, usług abonamentowych i innych.

Polski rynek hotelowy, nawet jeśli czasem spowalnia, nadal jest rynkiem rosnącym. I do nasycenia jeszcze nam daleko. Nie oznacza to, że sprzedamy wszystko i za każdą cenę.

ADAM STRAŻECKI

PARTER W FIRMIE DORADCZEJ IWH

Prognozy, a często i raporty, wskazujące na kierunki rozwoju czy też stan branży, pokazują dość daleko idące rozbieżności. Szanowany bank o znanym logo widzi przed hospitality niemal świetlaną przyszłość. Znacznie konserwatywniej, żeby nie powiedzieć zachowawczo, wygląda prognoza znanej firmy doradczej (to nie miejsce na lokowanie produktu, więc tego logo też nie będzie). Równie zróżnicowane są opinie w samej branży –od tych wieszczących armagedon do przesadnie optymistycznych. A fakty są takie, że hotelarstwo (rodzime i globalne) dźwiga się po pandemii, choć niektórzy uważają, że zbyt wolno.

Globalne sieci pokazują wzrosty H1 24 do H1 23 we wszystkich istotnych wskaźnikach. RevPAR rośnie 2,5 do 4 punktów procentowych, przy czym największe wzrosty notuje EMEA – od 6 do 7,5 p.p. ADR rośnie od 1,5 do 2,2 p.p. Najmniejszy, ale jednak wzrost, notuje obłożenie – 0,5 do 1 p.p. EBITDA jest lepsza vs H1 2023 o kilka do kilkunastu p.p. we wszystkich przypadkach. Dużo? Mało? Pewnie chciałoby się więcej, ale przypominam, że jesteśmy dopiero w drugim pełnym roku po pandemii. Wszystkie sieci notują wzrosty organiczne w liczbie pokoi. Nie wszyscy są zadowoleni z, ich zdaniem, zbyt wolnego podnoszenia się branży po covidowej zapaści.

Część hotelarzy, zwłaszcza tych prowadzących biznes indywidualnie, bez wsparcia sieciowego, notuje regres. Pokazuje to również ostatnie półrocze. Osiągnięcie 50 proc obłożenia w pierwszym półroczu 2024 okazało się zbyt trudnym wyzwaniem dla blisko 70 proc. obiektów w lokalizacjach turystycznych (wyjąwszy okres ferii zimowych).

Hotele biznesowe wypadły słabo w styczniu, choć przecież dla nikogo nie jest niespodzianką to, że sam początek roku to bardziej podsumowania i rozliczenia, niż aktywny biznes w większości branż. Od lutego połowa lub

więcej hoteli w lokalizacjach biznesowych osiągnęła 50 proc obłożenia. Oczywiście duże ośrodki miejskie zapewniły hotelarzom znacznie lepszy wskaźnik occupancy, często przekraczający 70 proc. Warszawa na polskim rynku wymyka się wszelkim rankingom. W badaniach, wykonanych na zlecenie renomowanego brytyjskiego dziennika (zajmującego się głównie szeroko pojętym biznesem), nasza stolica trafiła do grupy największych miast europejskich i znalazła się na czwartym miejscu w kategorii business opportunity, ustępując tylko Londynowi, Amsterdamowi i Dublinowi.

Coś, co do niedawna było trendem, w ostatnim okresie nabrało cech trwałości. Otóż inwestycje w najlepszych miastach na zamożnych europejskich rynkach to w największej mierze hotele luxury lub upper upscale, często z brandem sieciowym z bardzo wysokiej półki.

Uwzględniając poziom zamożności gościa lokalnego, przy jednoczesnym dynamicznie rosnącym wolumenie gości z Niemiec, Skandynawii czy innych krajów o wysokim poziomie rozwoju (i co najmniej równie wysokich oczekiwaniach konsumenckich), Warszawa, a za nią Wrocław, Gdańsk czy Kraków stawiają na hotele upscale i mid scale. Niżej to już decyzja, obarczona większym ryzykiem.

Postawić wysokiej klasy hotel to jedno. Teraz trzeba się jeszcze wyróżnić na tle innych, równie dobrych. Kluczem może być brand. Albo ten rozpoznawalny, z gotową receptą na sukces, oferowany przez gigantów z branży, których oferta jest bogata jak nigdy, albo nowy, własny. Również personalizacja w usługach dla gościa ma kluczowe znaczenie. Monogramy na szlafrokach, ręcznikach czy poduszkach to jeden ze sposobów na personalizację. Dalej idą kosmetyki, przybory toaletowe. Gość ma się czuć jak w swojej sypialni czy łazience. Tylko lepszej.

Co ciekawe rozpoznawalny brand, chociaż w większości przypadków jest sprawdzoną recepta na sukces, nie zawsze taką być musi. Można zaobserwować coraz większą świadomość w tym obszarze. W pierwszy półroczu tego roku mieliśmy na rynku co najmniej dwa spektakularne przypadki wycofania się hoteli z umów z operatorami i rezygnacji z rozpoznawalnych brandów. Najwięksi operatorzy hotelowi oferują bogatą gamę brandów toteż i w tym obszarze panuje duża konkurencja. W związku z tym utrata przez nich klienta przed umówionym okresem coraz częściej doprowadza to do sporów, a spory z gigantami nie należą do łatwych.

Wykorzystanie technologii to również sposób na spersonalizowanie serwisu. Sterowane głosem i napędzane AI usługi to już nie tylko możliwość włączenia światła czy telewizora.

Indywidualnie przypisany do gościa kamerdyner/kelner-robot też nie jest już tylko gadżetem.

Jeden z najlepszych gdańskich hoteli zatrudnia takiego osobnika.

Kilka miesięcy temu serwował mi drinka, zamieniliśmy kilka uprzejmych zdań po czym robot odjechał do kolejnego stolika.

Koncepcja zrównoważonego rozwoju w hotelarstwie nie pozostaje już tylko w sferze koncepcji. Znaczna część gości oczekuje przyjaznych środowisku rozwiązań i często jest to element, będący podstawą do decyzji, czy

chcemy hotel odwiedzić, czy może jednak wybrać, ten, który stosuje panele fotowoltaiczne, organiczną pościel czy kosmetyki, nadające się do recyklingu. Pojęcie „śladu węglowego” przestało być abstrakcją.

Polski rynek hotelowy, nawet jeśli czasem spowalnia, nadal jest rynkiem rosnącym. I do nasycenia jeszcze nam daleko. Nie oznacza to, że sprzedamy wszystko i za każdą cenę.

Nie wymyślono lepszego kryterium, niezbędnego dla sukcesu hotelu, niż „location, location, location”. Hobbystyczne traktowanie hotelarstwa skazane jest na porażkę. Brak precyzyjnej oceny potrzeb i potencjału rynku prowadzi do rozczarowań, frustracji i w rezultacie – strat finansowych. Na szczęście coraz rzadziej spotyka się hotele, wybudowane w szczerym polu, tylko dlatego, że dziadek miał tam działkę.

Przemyślane i prawidłowo skalkulowane inwestycje hotelowe koncentrują się na silnych rynkach miejskich. Aktywa wysokiej klasy w najlepszych lokalizacjach Warszawy, Wrocławia czy Krakowa są znacznie bardziej odporne na wahania rynku i jednocześnie dają co najmniej satysfakcjonujący zysk oraz payback period. Jeśli świetnie zlokalizowany hotel, o właściwym (najczęściej wysokim) dla rynku standardzie nie zarabia, to prawdopodobnie właściciel powinien pozwolić sobie pomóc w zarządzaniu obiektem.

Parter w firmie doradczej IWH. Adwokat specjalizujący się w prawie hospitality. Był pierwszym (i jedynym w Polsce) członkiem amerykańskiej organizacji Global Alliance of Travel, Tourism and Hospitality Attorneys. Współpracował z największymi na rynku graczami z branży, takimi jak: Hilton, Marriott, IHG, Accor, Best Western czy Costa Coffee. Uznany autorytet w dziedzinie umów franchisingowych.

Branża hotelarska odgrywa kluczową rolę w polskiej gospodarce. W ostatnich latach przechodzi ona dynamiczne zmiany, które wpływają na projektowanie stref relaksacyjnych, w tym basenów, saun i SPA. Te zmiany można określić jako małą transformację, odpowiedź na rosnące oczekiwania gości i wzrastającą konkurencję na rynku.

RADOSŁAW KOZIOŁ

PREZES ZARZĄDU ASENSO KONSULTANT SPA & WELLNESS

Zmiany w branży hotelarskiej

Wzrost popularności turystyki wellness skłonił hotelarzy do poszukiwania dostawców, którzy oferują nie tylko wysoką jakość usług, ale także innowacyjne rozwiązania. Kluczowe wartości, na które zwracają uwagę, to:

• Elastyczność i personalizacja: indywidualne podejście do projektów,

• Zrównoważony rozwój: wybór ekologicznych dostawców,

• Technologia: Wykorzystanie automatyzacji i inteligentnych systemów.

Dominujące trendy w SPA

Na rynku spa można zaobserwować kilka trendów, które kształtują jego przyszłość:

• Holistic wellness: Coraz większy nacisk kładzie się na kompleksowe podejście do zdrowia, obejmujące zarówno fizyczne, jak i psychiczne aspekty wellness.

• Personalizacja usług: Klienci oczekują spersonalizowanych doświadczeń, co skłania hotele do dostosowywania oferty spa do indywidualnych potrzeb gości.

• Zastosowanie technologii: Nowoczesne technologie, takie jak aplikacje mobilne do rezerwacji usług spa czy systemy monitorowania zdrowia, stają się standardem w branży.

• Ekologiczne i naturalne produkty: Wzrost świadomości

ekologicznej klientów sprawia, że hotele coraz częściej sięgają po naturalne kosmetyki i produkty do pielęgnacji.

Innowacyjne rozwiązania ekologiczne

Nasza firma, specjalizująca się w tym obszarze, nieustannie dostosowuje swoje działania do dynamicznie zmieniającego się rynku oraz rosnących oczekiwań klientów. Stawiamy na innowacyjność i zrównoważony rozwój. Wprowadziliśmy szereg ekologicznych rozwiązań, które nie tylko podnoszą komfort użytkowników, ale także minimalizują wpływ na środowisko, takich jak:

• Zastosowanie technologii oszczędzających energię: Wprowadziliśmy systemy inteligentnego zarządzania energią, które pozwalają na optymalizację zużycia energii w basenach i saunach.

• Naturalne materiały budowlane: Korzystamy z ekologicznych i trwałych materiałów, które są przyjazne dla środowiska, a jednocześnie estetyczne.

• Recykling wody: Implementujemy nowoczesne technologie, które pozwalają na recykling wody basenowej, co znacząco wpływa na zmniejszenie jej zużycia.

Korzyści z systemu odzysku wód popłucznych

Odzysk wód popłucznych z basenów to innowacyjne rozwiązanie, które ma na celu zmniejszenie zużycia wody oraz energii cieplnej. Wody popłuczne powstają w wyniku procesu filtracji, czyszczenia i konserwacji basenów. Wprowadzenie systemu ich odzysku może przynieść wiele korzyści, zarówno ekologicznych, jak i ekonomicznych. Jednym z ostatnich zrealizowanych przez nas obiektów, który zdecydował

się na implementację tych rozwiązań jest PINEA Pobierowo, który otworzył się w sierpniu.

Korzyści ekologiczne:

• Oszczędność wody: Dzięki recyklingowi wód popłucznych, obiekty mogą znacznie zmniejszyć zużycie wody w obiekcie co ma pozytywny wpływ na zasoby wodne.

• Ograniczenie zanieczyszczeń: Oczyszczanie wód popłucznych przed ich ponownym użyciem przyczynia się do zmniejszenia ilości zanieczyszczeń wprowadzanych do systemów kanalizacyjnych i wodnych.

Korzyści ekonomiczne:

• Obniżenie kosztów operacyjnych: Mniejsze zużycie wody i energii do jej podgrzewania przekłada się na oszczędności w codziennym funkcjonowaniu obiektów.

• Inwestycje w technologie: Choć początkowy koszt wdrożenia systemu może być znaczący, długoterminowe oszczędności oraz korzyści ekologiczne sprawiają, że jest to opłacalna inwestycja.

• Zwiększenie atrakcyjności obiektu: Hotele i ośrodki, które stosują innowacyjne rozwiązania ekologiczne, mogą przyciągać klientów, którzy cenią sobie zrównoważony rozwój i odpowiedzialność ekologiczną.

W przyszłości możemy spodziewać się dalszego rozwoju technologii związanych z odzyskiem wód, co przyczyni się do jeszcze efektywniejszego zarządzania zasobami wodnymi w branży hotelarskiej i rekreacyjnej. W miarę wzrastającej świadomości ekologicznej oraz konieczności oszczędzania zasobów, systemy odzysku wód popłucznych będą stawały się coraz bardziej popularne i niezbędne w nowoczesnych obiektach.

Dzięki tym działaniom, nie tylko wyznaczamy trendy w branży, ale także przyczyniamy się do ochrony środowiska i jesteśmy gotowi na wyzwania, jakie stawia przed nami zmieniający się rynek hotelarski. Wspierając hotelarzy w tworzeniu wyjątkowych stref relaksacyjnych, przyczyniamy się do podnoszenia standardów w branży oraz zaspokajania rosnących oczekiwań klientów. Wspólna przyszłość z pewnością będzie pełna inspirujących wyzwań i możliwości.

Wieloletni konsultant SPA & Wellness, doradca branżowy, autor wielu tekstów z zakresu basenów i SPA, wykładowca WSB w przedmiotu: Infrastruktura SPA & Wellenss. Współtwórca ekologicznych rozwiązań basenowych, m.in. systemu odzysku wód popłucznych, innowacyjnych saun Asenso. Zdobywca nagród za najbardziej innowacyjne produkty dedykowane branży SPA. Wieloletni Członek ISPA.

Accor to wiodąca na świecie grupa hotelarska oferująca usługi w ponad 110 krajach w 5 700 obiektach, 10 000 lokalach gastronomicznych, ośrodkach wellness i elastycznych miejscach pracy. Grupa posiada jeden z najbardziej zróżnicowanych ekosystemów hotelarskich w branży, obejmujący ponad 45 marek hotelowych, od luksusowych po ekonomiczne, a także Lifestyle wraz z Ennismore. Accor jest zaangażowany w podejmowanie pozytywnych działań w zakresie etyki i uczciwości biznesowej, odpowiedzialnej turystyki, zrównoważonego rozwoju, działań na rzecz społeczności lokalnej oraz różnorodności i integracji. Założona w 1967 roku spółka Accor SA ma siedzibę we Francji i jest notowana na giełdzie Euronext w Paryżu (kod ISIN: FR0000120404) oraz na rynku pozagiełdowym (Ticker: ACCYY) w Stanach Zjednoczonych. Więcej informacji można znaleźć na stronie www. group.accor.com lub śledząc na

Twitter, Facebook, LinkedIn, Instagram i TikTok.

W najbliższych latach Accor planuje ok. 40 otwarć nowych hoteli w Europie Środkowo-Wschodniej. Grupa dynamicznie rozwija portfolio marek premium i lifestyle, takich jak Pullman, Swissotel czy TRIBE w regionie i kluczowych destynacjach w Rumunii i na Węgrzech. Portfolio grupy w Polsce liczy obecnie 83 hotele funkcjonujące pod markami z segmentu ekonomicznego po midscale. W tym roku Accor szykuje długo wyczekiwaną premierę szwajcarskiej marki Mövenpick z segmentu premium w Polsce, oferując nową jakość dla krajowego portfolio. Jesienią 2024 roku gości przywita Movenpick Wrocław Grand, pierwszy hotel tej marki, a w niedalekiej przyszłości dołączy do niego 6 niezwykłych obiektów w topowych destynacjach, jak Gdynia, Poznań czy Świnoujście. W tym roku w Polsce grupa otworzy także flagowy hotel uwielbianej przez

gości marki Mercure – Mercure Szczyrk Resort, który będzie jednym z największych i najwyżej położonych hoteli w kraju. W przyszłym roku Accor planuje w Polsce premierę lifestylowej marki TRIBE z pierwszym hotelem w Krakowie.

MAŁGORZATA KALINOWSKAKLIMEK, VP FRANCHISE OPERATION POLAND & EASTERN EUROPE

Jako jeden z liderów branży hotelarskiej i wiodąca grupa hotelowa na całym świecie w ostatnich miesiącach widzimy duży wzrost segmentu premium i lifestyle oraz systematycznie rosnące zainteresowanie inwestorów tymi produktami. Marki takie jak Movenpick, Swissotel czy Pullman zaczynają być w centrum zainteresowania naszych partnerów. W przypadku

marki Mövenpick potwierdzają to sukcesy niedawno otwartych hoteli w Serbii, Estonii czy na Węgrzech. Dlatego tym bardziej cieszy nas dołączenie do globalnego portfolio ponad 120 hoteli w 35 krajach pierwszej destynacji w Polsce. W najbliższych latach planujemy także premierę marki m.in. na rynku czeskim, również w doskonałej górskiej lokalizacji. Polska ma nadal ogromny potencjał. Są główne miasta dla hotelarzy, jak Warszawa, Kraków, Wrocław, Poznań, ale pojawia się dużo nowych miejscowości z możliwościami np. w rejonach górskich. Zaś w Europie Środkowo-Wschodniej jest jeszcze wiele krajów, które są nieodkryte, które dopiero się rozwijają np. Rumunia, Albania, Czarnogóra. Będziemy chcieli tam również rozwijać swoje portfolio.

Niezmiennie od kilku lat widzimy zmianę zachowań zakupowych naszych gości. Dzisiaj gość hotelu oczekuje nie tylko tego, że prześpi się w ładnym pokoju, ale przede wszystkim doświadczeń, które będzie mógł zabrać ze sobą do domu i podzielić się nimi z bliskimi. Ponadto, rośnie zainteresowanie bleisure, czyli wyjazdami biznesowymi przedłużonymi o pobyt turystyczny. Goście biznesowi przedłużają sobie pobyty, aby dodatkowe kilka dni przeznaczyć na turystykę wypoczynkową, relaks czy zwiedzanie miasta. Poza tym zauważyliśmy, że goście powracają do rezerwowania terminów z większym wyprzedzeniem, od 17 do 28 dni, a w przypadku hoteli resortowych 90 dni. W latach 2021-2022 aż 70 proc. rezerwacji było dokonywanych na tydzień przed przyjazdem, co sprawiało,

że hotelom bardzo trudno było przygotować się na przyjazd gości, mam na myśli zaopatrzenie czy ułożenie grafików pracowników. Kolejną kwestią są wydatki. Z opublikowanego niedawno przez Accor raportu o trendach turystycznych wynika, że 54 proc. osób planuje w tym i kolejnych latach wydać na wyjazdy i podróże więcej niż w roku ubiegłym. Tylko 11 proc. respondentów odpowiedziało, że raczej planuje wydać mniej. Goście większą uwagę zwracają również na kwestie bezpieczeństwa i higieny. Widać też, że rośnie grupa klientów, która poszukuje hoteli pod kątem obszaru ESG, posiadających certyfikaty środowiskowe. To dobra prognoza dla całej branży i szansa na dalszy rozwój trendu zrównoważonego i odpowiedzialnego społecznie podróżowania.

Grupa istnieje już ponad 33 lata. Wizytówką firmy jest utworzona na przestrzeni lat kolekcja 20 hoteli. Są to przede wszystkim zrewitalizowane obiekty historyczne. Arche jest obecnie największą polską siecią hoteli, z ponad 4000 pokojami, a rewitalizacja obiektów zabytkowych stała się ponadczasową misją firmy.

Naszą główną misją jest przekazywanie świadomości ratowania dziedzictwa narodowego. Jako Arche czujemy się przydatni i potrzebni robiąc coś pożytecznego dla zabytków. To jest ta energia, która pozwala nam brnąć dalej ze swoimi działaniami. Wierzymy, że skutecznie tworzymy modę na turystykę w zabytkach. Do powrotu do tradycji, do poznawania Polski. To wszystko opieramy na swoim wieloletnim doświadczeniu.

Podczas projektowania i trwania budowy zabytkowych obiektów, kierujemy się zasadami zrównoważonego rozwoju 4R – Refuse – Odrzuć, Reduce – Zmniejsz, Reuse – Użyj ponownie, Recycle –Odzyskaj. Staramy się, by każda rzecz, którą znajdujemy w zabytku, dostała drugie życie. Często znajdowane przedmioty są eksponatami w naszych hotelach, zdobią ściany, korytarze, a nawet są wykorzystywane w aranżacji wnętrz barów restauracyjnych, recepcji czy pokoi hotelowych. Tworzą one historyczną ścieżkę obiektów, w których opowiadaczami historii są osoby pracujące dawniej w tych miejscach. Wykorzystywanie i dawanie drugiego życia przedmiotom, które znajdujemy na budowie jest dla nas priorytetem. Z tego powodu powstała Pracownia Rewitalizacji Mebli. To rozszerzenie i uzupełnienie misji Grupy Arche, jaką jest ratowanie zabytków. Stare meble znalezione w zabytkach są odnawiane i zdobią przestrzenie naszych hoteli. Inwestorzy, którzy odważyli się zainwestować w autorskim Systemie Arche® są częścią

naszej misji. Nie liczą wyłącznie na zyski z zakupionych pokoi hotelowych. Cenią sobie to co dzięki hotelom robimy dla lokalnych społeczności, producentów żywności, osób wykluczonych społecznie. Dzięki rewitalizacji mogą stać się częścią ożywiania wymierających miejscowości. Np. w Cukrowni Żnin zatrudnienie znalazło ponad 250 osób i wraz z otwarciem hotelu zaczęły powracać inwestycje w tej okolicy, została otwarta klasa hotelarska w lokalnej szkole. Powstały dwa parki handlowe, inwestycje mieszkaniowe. Ponieważ Żnin leży 40 km od Bydgoszczy i 90 km od Poznania jest idealnym miejscem do życia i pracy. Mieszkańcy doceniają piękne tereny, dwa jeziora i infrastrukturę na miejscu, która pozwala im zostać w rodzinnym mieście, a nie szukać swojego miejsca w dużym mieście. Wszystkie działania powodują, ze Grupa może realizować coraz szersze cele. Poza działalnością społeczną, kulturalną, biznesową, nasze hotele są także centrami sportowymi. Boiska do piłki nożnej, wielofunkcyjne sale, boiska do piłki siatkowej, baseny i duże przestrzenie na świeżym powietrzu sprzyjają rozwojowi wielu dyscyplin sportowych. Przyjmujemy dorosłe drużyny sportowe, młodzież piłkarską, kluby sportowe, drużyny amatorskie. Każdy sportowiec znajdzie coś dla siebie. Może przyjechać także z rowerem i zwiedzać piękne okolice Podlasia, Pałuk czy wybrzeża pomorskiego. Dla spragnionych rywalizacji co roku organizujemy wspólnie z Fundacją Leny Grochowskiej Para Thriathlon i Triathlon Kraina Bugu. Drużyny firmowe, przyjaciół czy rodziny mogą rywalizować w kajaku, biegu czy rowerze. Szczególnie w dzisiejszych czasach sport jest jednym z ważniejszych sposobów zdrowego trybu życia, a przy okazji spotkań w gronie wspaniałych ludzi. Nasze obiekty są multifunkcyjne co pozwala w zależności od sytuacji wykorzystywać ten potencjał.

Dla przykładu w czerwcu 2024 r. w ramach kompleksu Arche Fabryka Samolotów Mielno na terenie mającym 6,5 ha powstał „Hangar 3500” – o wysokości od 9 do 12 m i powierzchni ponad 3 tys. 500 mkw., oferujący jedną z największych przestrzeni eventowych w Polsce. Pomieści on około 4 tys. osób i dysponuje parkingiem na 500 samochodów. Z kolei otwarty na początku lipca Arche Hotel Nałęczów dawne „Sanatorium Milicyjne” zwiększy w ciągu roku swoje maksymalne możliwości MICE z 600 osób do łącznie ponad tysiąca gości. W połowie sierpnia tego roku 27-ha Pałac i Folwark Łochów k. Warszawy, stanie się jednym z największych centrów konferencyjno-targowych na Mazowszu – z kolejną, nową salą na 1,2 tys. osób, o wysokości 8 m. Przestrzenie te dzięki dużej wysokości mogą być wykorzystywane także przez branżę filmową czy sportową – w łatwy sposób zaaranżować je można na pełnowymiarowe boiska do gry w piłkę siatkową, ręczną czy wykorzystać zewnętrzne profesjonalne boiska sportowe do piłki nożnej. Ponadto rynkowy bestseller Arche, czyli Cukrownia Żnin k. Bydgoszczy dysponująca 800 miejscami konferencyjnymi w 2025 r. zyska kolejne i będzie mogła przyjąć do 1,3 tys. osób.

WŁADYSŁAW GROCHOWSKI PREZES ZARZĄDU

Ludzie bardziej niż kiedykolwiek potrzebują bezpośrednich relacji ze sobą, chcą się spotykać, spędzać wspólnie czas i tworzyć nowe relacje. Firmy chcą więc organizować wydarzenia dla pracowników i kontrahentów. W Arche już notujemy ponad 50 proc. większe

przychody z konferencji, targów, szkoleń, integracji i innych eventów dla korporacji niż przed pandemią. Tylko latem uruchomiliśmy ponad 7 tys. mkw. nowych przestrzeni eventowych w hotelach w całej Polsce. Każdy obiekt w naszej kolekcji jest najpierw analizowany od strony możliwości budowy dużej sali MICE, to element naszej podstawowej strategii. A dzięki dostępnym terenom, które już posiadamy, możemy reinwestować nasze zyski w dalszą rozbudowę i budowę nowych obiektów konferencyjnych pod rosnące zapotrzebowanie rynku. Dodam, że w hotelach miejskich Arche dominuje typ wydarzeń krótszych i bardziej szablonowych, za to w naszych unikatowych nieoczywistych lokalizacjach są to dłuższe wyjazdowe pobyty. Często goście przedłużają wizyty na dodatkowy prywatny wypoczynek lub potem wracają do nas na wakacje z rodzinami i znajomymi. Dobrym przykładem jest sukces Cukrowni Żnin, gdzie dostępne terminy są zarezerwowane na wiele miesięcy do przodu, a wszystko przez unikatowość tego obiektu, która przekłada się na dodatkowe doświadczenie i emocje naszych klientów. Zdecydowanie dostrzegamy dalszy potencjał rozwoju w sektorze MICE.

B&B HOTELS to jedna z największych i najdynamiczniej rozwijających się sieci na międzynarodowym rynku hotelarskim, należąca do segmentu „value for money”. Obecnie zarządzane przez nią hotele można znaleźć w 15 europejskich krajach, a także w Stanach Zjednoczonych i Brazylii. Ich liczba zbliża się już do 800. Marka jest obecna między innymi w Polsce. Obiekty działające pod jej szyldem obsługują gości w 14 miastach, oferując łącznie ponad 1500 pokoi. Można zatrzymać się w nich i poczuć indywidualny klimat, odwiedzając Toruń, Warszawę, Wrocław, Łódź, Katowice, Kraków, Nowy Targ, Rzeszów, Lublin, Poznań, Kielce, Piotrków Trybunalski, Bytom oraz Tomaszów Lubelski.

Coraz więcej B&B HOTELI w Polsce Międzynarodowa grupa hotelowa ma bardzo poważne plany rozwojowe w stosunku do Polski, która w ciągu najbliższych lat ma stać się dla niej kolejnym dużym rynkiem po Francji, Niemczech, Włoszech czy Hiszpanii. Oznacza to coraz więcej B&B HOTELI w naszym kraju, a ambitne plany B&B HOTELS potwierdza strategia zakomunikowana wiosną 2023 r. Zakłada ona szybki wzrost sieci w oparciu o przejęcia, konwersje oraz nowe inwestycje na podstawie długoterminowych umów najmu z właścicielami nieruchomości.

W ten sposób w 2023 roku do rodziny B&B HOTELS w Polsce dołączyły aż cztery nowe hotele – w Kielcach, Piotrkowie Trybunalskim, Bytomiu i Tomaszowie Lubelskim. W 2024 roku sieć kontynuuje dynamiczny rozwój w naszym kraju, realizując konsekwentnie założenia swojej strategii na najbliższe lata.

Planując kolejne otwarcia, koncentruje się na mniejszych miejscowościach – dawnych miastach wojewódzkich, czego przykładem są przygotowywane B&B HOTELE

w Kaliszu oraz w Lesznie. Oba stanowią przykład konwersji budynku biurowego na hotel i będą działały na podstawie długoterminowej umowy najmu podpisanej z inwestorem-właścicielem nieruchomości, który obecnie dostosowuje je do nowej funkcji i standardu B&B HOTELS. Ich otwarcie planowane jest jeszcze w 2024 roku. Jednocześnie sieć otwiera hotele w destynacjach, w których jest już obecna. Przykładem jest czterogwiazdkowy B&B HOTEL Warsaw East przy ul. Kosmatki 8 w Warszawie, otwierany 1 września br., który dołączy do sieci w ramach umowy najmu podpisanej z inwestorem – spółką V INVEST. Warto też w tym miejscu wspomnieć o przygotowywanym drugim B&B HOTELU we Wrocławiu, dla którego jest już zabezpieczona topowa lokalizacja z planowanym otwarciem w 2025 roku.