Notas socioeconómicas de Casa Árabe

142024

La expansión de las finanzas islámicas en el mundo: oportunidades en Europa

y España en 2024

Informe publicado por el Observatorio de Finanzas Islámicas en España SCIEF-Casa Árabe

El Observatorio de Finanzas Islámicas en España SCIEF – Casa Árabe, grupo de análisis y consulta para el conocimiento sobre la actualidad de las finanzas islámicas en España, creado por Casa Árabe y el Centro Hispano-saudí de Economía y Finanzas Islámicas (SCIEF) del IE University, publica esta nota socioeconómica que ofrece una actualización de los últimos avances y desarrollos por sectores y mercados de las finanzas islámicas a nivel global, por regiones y países, incluyendo el norte de África, Europa y España, e identificando aquellos mercados donde ha alcanzado un peso estructural sustancial y donde existen oportunidades para las empresas españolas.

Las finanzas islámicas han experimentado un notable crecimiento en los últimos años tanto en términos de volumen, como en expansión geográfica, demostrando su robustez y capacidad para ofrecer soluciones financieras adaptadas a la realidad económica contemporánea en múltiples sectores y mercados. En el contexto europeo, ofrecen oportunidades de desarrollo al converger con uno de los sectores de mayor crecimiento y potencial en los últimos tiempos: los criterios ESG (ambientales, sociales y de gobernanza). Además, el conocimiento y dominio de los productos financieros islámicos es cada vez más necesario para las empresas que buscan operar en países donde las finanzas islámicas están ganando peso sistémico. La diversificación económica de los países del Consejo de Cooperación del Golfo (CCG) y el crecimiento en el sudeste asiático están creando oportunidades de negocio que, cada vez más, requieren que las empresas conformen sus proyectos a las finanzas islámicas – o incluso que las utilicen – para financiar parte o el total de los proyectos.

Las finanzas islámicas en el mundo

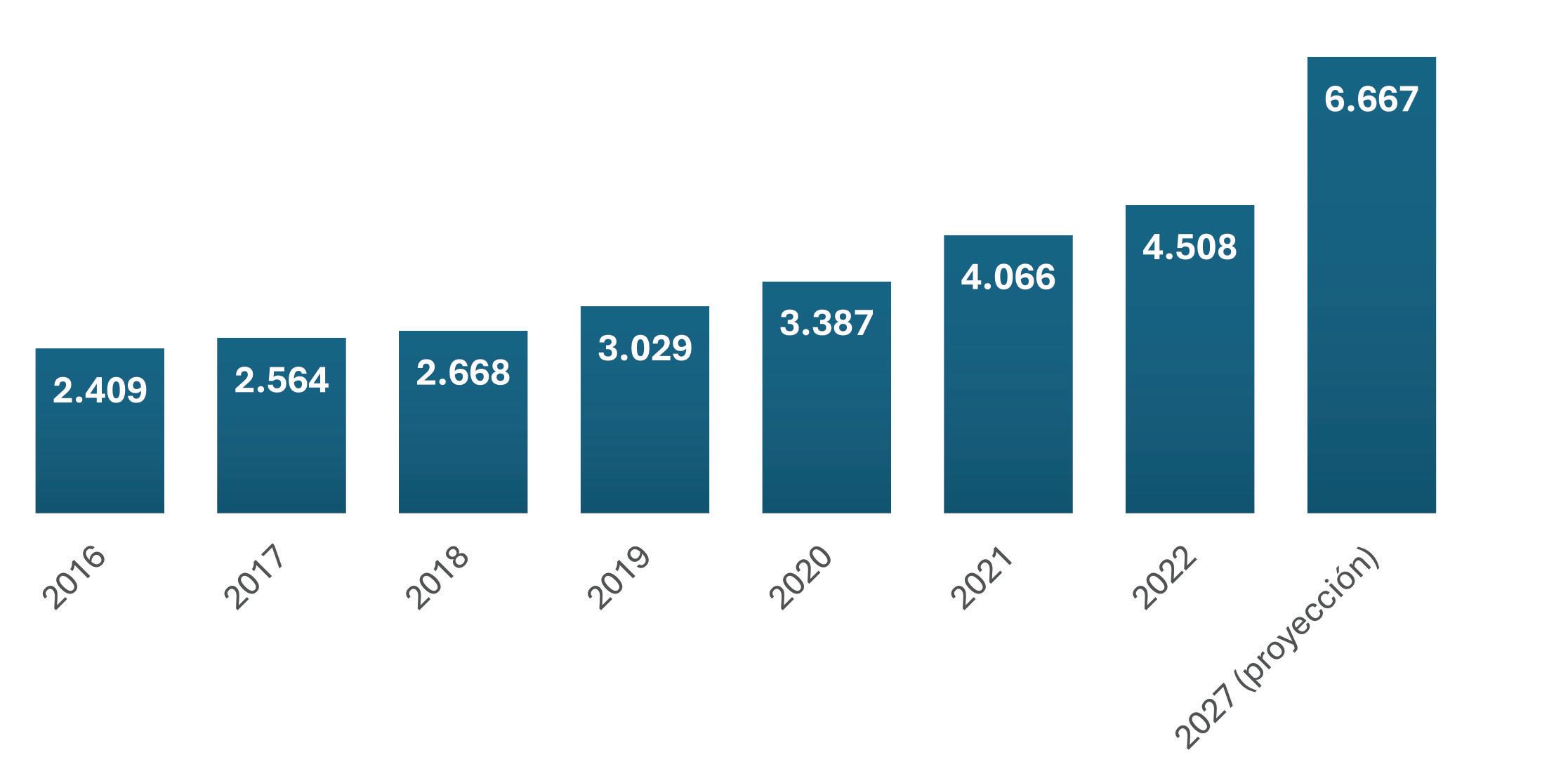

En los últimos años las finanzas islámicas han experimentado un destacado crecimiento tanto en volumen como en expansión geográfica. El conjunto de activos financieros islámicos alcanzó en 2022 un valor total estimado de USD 4,5 billones, cifra que se espera aumente hasta los 6,7

Gráfico 1. Total de activos en Finanzas Islámicas en el mundo (USD miles de millones)

Fuente: ICD - LSEG Islamic Finance Development Report 2023

Fuente: ICD - LSEG Islamic Finance Development Report 2023

billones en 2027 (ICD 2023), lo que evidencia su resistencia y solidez en la actualidad, pues son numerosos los países en los que han alcanzado un peso estructural sustancial.

1. Las finanzas islámicas por sectores

Por sectores, la banca islámica se mantiene como el más relevante, ya que concentra el 72% del total de activos. El incremento registrado por este segmento fue del 13% en 2022, parte del cual obedeció al aumento de las tasas de interés de la banca convencional (GIFR 2023). En la actualidad operan con banca islámica un total de 77 países, el último incorporado a la lista fue Australia, cuyo primer banco islámico – un neobanco digital - inició su actividad en julio del 2022.

El segmento de los mercados de capitales islámicos, que abarca los sukuk, los fondos islámicos y las acciones islámicas, aunque ha mantenido una trayectoria de crecimiento continuo desde 2015, en los últimos ejercicios ha sufrido una desaceleración. Así, mientras que en años anteriores el crecimiento de los sukuk fue de doble dígito, en 2022 fue del 7% (ICD 2023).

El menor crecimiento de los sukuk soberanos, en particular, obedeció a la disminución de las necesidades de financiación de los países del Consejo de Cooperación del Golfo (CCG) debido a los altos precios de la energía. A pesar de eso, Arabia Saudí se mantuvo como el mayor emisor de sukuk soberano a nivel global, seguido por Malasia e Indonesia. Las emisiones corporativas aumentaron a pesar de la presión de los crecientes tipos de interés y de las tensiones en la liquidez del mercado, con Malasia liderando el ranking y seguida por Turquía.

El volumen de los fondos islámicos, que en los últimos años han ralentizado su expansión, registró un crecimiento negativo en 2022. Este segmento se ha en-

frentado a desafíos como la inflación, el aumento de las tasas de interés y los problemas en la cadena de suministro. A pesar de ello, el mercado ha demostrado ser resiliente y se proyecta que alcance los 416 000 millones de USD en 2026 (ICD 2022)

crecimiento ha venido, en gran medida, de la mano de la digitalización y de la introducción de instituciones de crowdfunding y Fintech. La naturaleza flexible de este segmento sugiere oportunidades de crecimiento en Europa, pues a través de las OIFI

Gráfico 2. Sukuk globales en circulación. (Miles de millones de USD)

El sector del takaful, o seguros islámicos, aunque con apenas el 2% del total de activos globales de finanzas islámicas, el más pequeño de la industria, presentó una evolución en 2022 muy remarcable (16%) a pesar de la coyuntura poco favorable para este tipo de productos. Se espera que la tendencia se mantenga en los próximos años gracias a la previsible proliferación de Fintech islámicas - que aspiran a convertirse en una herramienta útil para la creación y oferta de productos de takaful -, así como por el marco regulatorio en algunos países y la tendencia a las operaciones de M&A que está viviendo el sector.

El segmento de las OIFI (Otras instituciones financieras islámicas) creció un 53% en la última década, llegando a alcanzar 793 instituciones en 2022, de las cuales 124 son Fintech. Su

algunas instituciones financieras convencionales han empezado a ofrecer productos islámicos, como por ejemplo servicios de Ijarah y de Mudarabah destinados a financiamiento de PYMEs.

2. El avance de las finanzas islámicas por regiones

A pesar de su crecimiento, el desarrollo actual de las finanzas islámicas responde más a una pluralidad de desarrollos locales que a una implementación global. En los mercados maduros, como los países del CCG o el sudeste asiático, las finanzas islámicas han alcanzado ya un peso sistémico que además es cada vez mayor. Este crecimiento no se ha producido de manera espontánea, sino que es consecuencia de planes integrales estratégicos, así como de una panoplia de políticas públicas que los respaldan.

Gráfico 3. Porcentaje de Finanzas Islámicas por tipo de producto

de Finanzas Islámicas en España scief-Casa Árabe 02

Observatorio

Fuente: ICD - LSEG Islamic Finance Development Report 2023

Fuente: ICD - LSEG Islamic Finance Development Report 2023

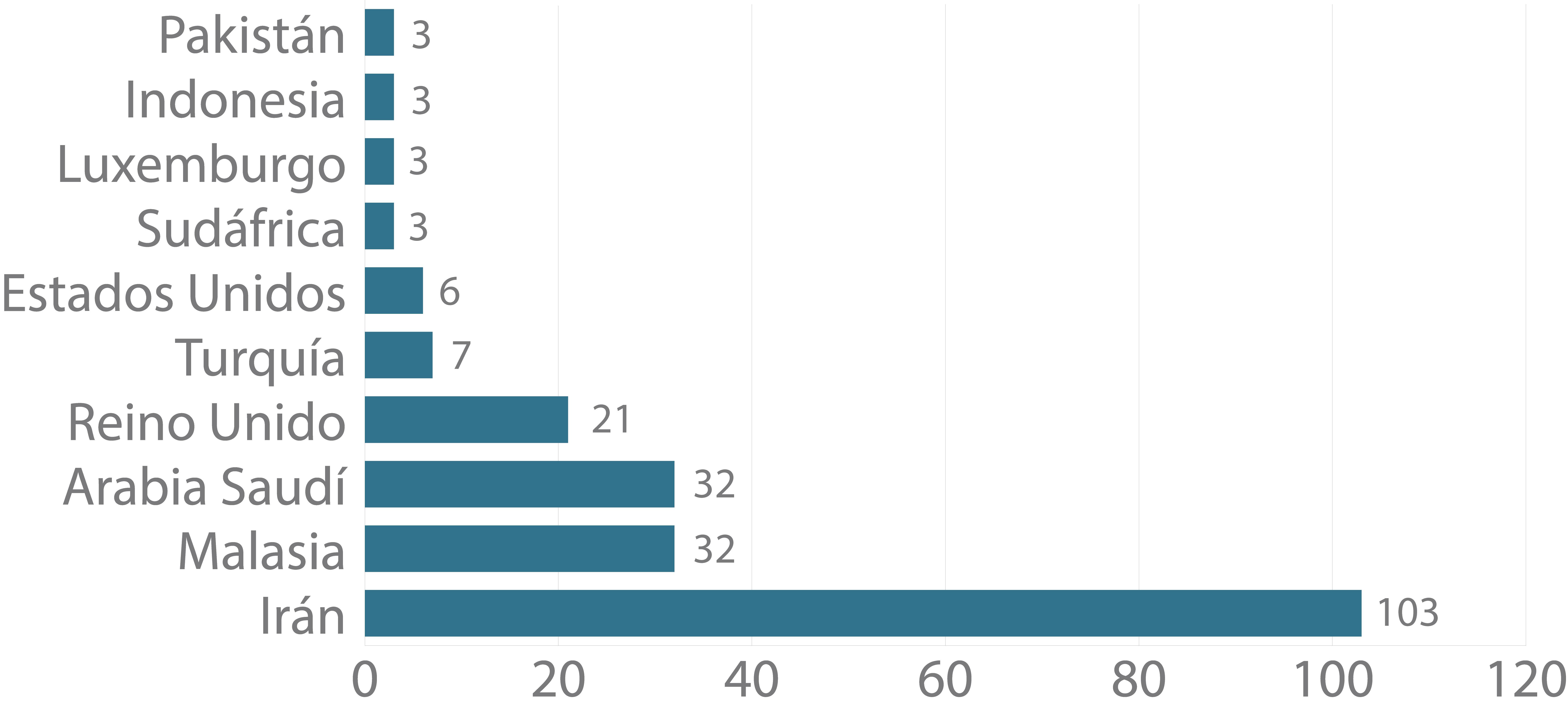

El potencial de las Fintech islámicas

En 2022, el sector Fintech islámico contaba con 375 empresas identificadas, con un volumen estimado de 79 000 millones de dólares. Se proyecta que para 2026, alcance los 179 000 millones USD, lo cual supondría una progresión anual del 17,9% (ICD 2022). Los países con mayores volúmenes de transacciones son Arabia Saudí, Emiratos Árabes Unidos (EAU), Malasia, Indonesia y Reino Unido.

En términos de cantidad de empresas, Arabia Saudí lidera nuevamente la lista, seguida por Indonesia, Reino Unido, Malasia y Kazajstán. Estos cinco países acogen el

70% de las Fintech islámicas, lo que muestra su marcada concentración.

Destaca especialmente Arabia Saudí, que ha puesto en marcha un plan estratégico de desarrollo para convertirse en hub de las Fintech islámicas y prevé alcanzar las 230 en 2025.

Gráfico 4. Nº de Fintechs Islámicas por país (2021)

Fuente: ICD - Refinitiv Islamic Finance Development Report 2022

ESG y Finanzas islámicas: ¿Distintos y convergentes?

Las finanzas islámicas y las finanzas sostenibles comparten puntos de confluencia importantes, ya que ambas se basan en la prevención del daño. Por su parte, los principios rectores de las finanzas islámicas coinciden en gran medida con los de las finanzas éticas, también conocidas como ESG (Environmental, Social & Governance). Esta convergencia abre la posibilidad de que productos como los fondos islámicos o sukuk se integren en las carteras de inversores interesados en ESG, lo que daría lugar a un aumento de la presencia de instituciones bancarias islámicas en uno de los sectores con mayor tendencia a dominar en el mundo: los ESG.

Existe una oportunidad real para los operadores que encuentren formas eficaces de desarrollar proyectos que integren las directrices básicas de ambos. En este sentido, el Islamic Development Bank se comprometió en 2019 a que al menos el 35% de sus operaciones estuvieran centradas en finanzas climáticas para el 2025, lo que representa un avance significativo en esta dirección. Además, algunos fondos islámicos, aprovechando la existencia de filtros de inversión complementarios, están

buscando atraer a inversores no musulmanes ofreciendo inversiones que cumplan con los principios ESG.

Ya se están desarrollando algunos proyectos de finanzas islámicas que integran los principios ESG, especialmente en el sector energético. Un ejemplo destacado son los proyectos solares DEWA, financiados por el Abu Dhabi Islamic Bank en Dubái, que se espera que suministren energía a 270 000 hogares y compensen las emisiones de carbono por un total de 1,18 millones de toneladas al año. Este tipo de iniciativas están en línea con la estrategia de los países del CCG para reducir su dependencia del petróleo, ya que Dubái aspira a que la energía limpia represente el 75% de su total para el año 2050 y Arabia Saudí tiene como objetivo abastecer a la mitad del país con fuentes de energía renovable para 2030.

En el contexto actual y con los objetivos y necesidades marcados en la COP27, las finanzas islámicas pueden tener un importante potencial para llevar a cabo proyectos en el sector energético que permitan la reducción de las emisiones de CO2 mediante la transición necesaria desde las energías fósiles hacia las energías verdes.

Observatorio de Finanzas Islámicas en España scief-Casa Árabe 03

Los países del CCG destacan por albergar el mayor volumen de activos en finanzas islámicas, representando el 53,6% del total a nivel global. Todos los segmentos financieros han experimentado crecimiento en los últimos años, destacando especialmente el notable incremento del 10,8% en la banca islámica durante el año 2022 (IFSI 2023), a pesar de la desaceleración económica global en ese período.

Este aumento estuvo estrechamente vinculado a la recuperación económica en la región, impulsada por el incremento de los precios del petróleo y por el desarrollo de proyectos de gran magnitud. Se espera que a medida que las ambiciosas iniciativas de diversificación económica avancen hacia la etapa de construcción, los efectos positivos de las fusiones y adquisiciones en la industria de servicios financieros islámicos sean más evidentes.

El sudeste asiático evoluciona afianzando el desarrollo de las finanzas islámicas y ostenta el 23,5% de los activos totales. En la región todos los segmentos de la industria financiera y de inversión crecieron en 2022, a excepción de los fondos islámicos. El renacimiento de actividades en sectores como el turismo y la industria impulsaron sus economías y se espera que la industria financiera islámica juegue un papel relevante en la mejora económica de la zona, ya que las tres principales jurisdicciones cuentan con estrategias específicas

Gráfico 5. Porcentaje de Finanzas Islámicas por regiones

para promover el avance efectivo de las finanzas islámicas.

La región de Oriente medio y Asia meridional (exc. CCG) cuenta con el 18,9% del total de activos financieros islámicos y en 2022 anotó, a pesar de las dificultades económicas, la inestabilidad política y los desastres naturales acaecidos, un remarcable aumento del 13,8% respecto a 2021 (IFSI 2023). Resalta el progreso experimentado por Pakistán, donde se están llevando a cabo conversiones de bancos convencionales a bancos islámicos full-fledged, generando un crecimiento significativo y rápido en el sector bancario islámico.

En África la presencia de productos financieros islámicos apenas alcanza el 1,7%, a pesar de las iniciativas nacionales implementadas en algunos países, como Marruecos, que promulgó regulaciones facilitadoras para la apertura de bancos islámicos en 2017. Aunque Marruecos experimentó un aumento del 21,7%

Relanzamiento de las finanzas islámicas en Argelia

En los últimos años, Argelia ha experimentado cambios significativos, impulsando los productos financieros islámicos a través de regulaciones, políticas públicas y campañas de divulgación. Estas medidas han estimulado la demanda de productos financieros islámicos, especialmente en el sector de financiamiento de viviendas. Actualmente, seis bancos públicos argelinos y cuatro bancos privados extranjeros ofrecen servicios a través de ventanas islámicas.

en los activos financieros “participativos” en 2022, en términos absolutos, estos activos representan actualmente sólo el 2% del total. En Egipto, donde las finanzas islámicas modernas iniciaron su andadura en 1963, la banca islámica representó en 2023 el 4% de los activos bancarios totales.

En África central y subsahariana, la banca islámica, que en 2021 había crecido un 19,2%, disminuyó un 14,8% en 2022, principalmente debido a la drástica depreciación de la moneda en Sudán. Por tanto, es probable que los productos financieros islámicos experimenten un resurgimiento una vez que mejore la situación económica.

Europa, países CIE y Turquía: En 2022, este grupo de países representó solo el 2,7% del total de activos a nivel mundial. Tomando en cuenta que el porcentaje registrado en 2021 fue del 4,5%, las proyecciones de un crecimiento destacado de las

Además, dos bancos full-fledged, Al Baraka Bank y Al Salam Bank, también operan en el país. El porcentaje de depósitos islámicos con respecto al total ha aumentado del 1,5% en 2020 al 4% en 2023 (IFN 2024). Para el desarrollo efectivo de las finanzas islámicas puede resultar clave que el 95% del volumen bancario en Argelia esté gestionado por bancos estatales, pues esto facilita la sintonía entre los objetivos perseguidos por las autoridades y las actuaciones del sector bancario. Al calor del crecimiento de la banca islámica, los expertos vaticinan también el avance del sector takaful.

de Finanzas Islámicas en España scief-Casa Árabe 04

Observatorio

Fuente: IFSI Stability Report 2023

Microfinanzas Islámicas: Un Motor para la Inclusión Financiera y el Desarrollo Económico

En el contexto de las finanzas globales, las microfinanzas islámicas se destacan como una herramienta para fomentar la inclusión financiera y reducir la pobreza. En 2023, el sector de las microfinanzas islámicas gestionaba activos valorados en aproximadamente 2 000 millones de dólares. Aunque esta cifra pueda parecer modesta, su potencial es considerable, especialmente teniendo en cuenta que pueden ser una herramienta para proveer de financiación a micro y pequeñas empresas, motores clave del crecimiento económico y la creación de empleo en muchos países, especialmente aquellos con una importante economía informal (suponen entre el 80-90% del sector privado y el 60-70% del empleo en los países árabes, según datos del BM y el FMI).

Se trata además de pequeños negocios que suelen tener importantes dificultades de acce-

finanzas islámicas pronosticadas hace algunos años están lejos de cumplirse. En Europa continental y el Reino Unido se observa una tendencia al estancamiento e incluso un retroceso, como se puede constatar si se toma en cuenta que el 2,7% incluye tanto a Turquía como a los países CIE, en los que las finanzas islámicas están experimentando un desarrollo exitoso y ocupan una posición cada vez más destacada en el panorama financiero.

3.Las finanzas islámicas en los países europeos: actualidad y oportunidades

Alemania abrió BT Bank, su primer banco islámico fullfledged, en 2015, pero sus resultados no alcanzaron los objetivos previstos, lo cual hizo que los bancos islámicos que estaban entonces valorando la posibilidad de entrar en el mercado alemán, descartaran la opción. BT Bank consiguió llegar al punto de equilibrio en 2020 y mantiene su actividad. Junto con él da servicio de banca digital islámica la entidad Al-Baraka desde 2018

so a crédito y financiación en el sector bancario convencional (más del 60% de esas PYMEs no tienen acceso al crédito en los países de Oriente Medio y norte de África).

Actualmente, existen alrededor de 3 500 proveedores de microfinanzas islámicas en el mundo, que operan como bancos de microfinanzas, cooperativas o fintech. Sin embargo, una gran parte de los activos en el sector es gestionada por unos pocos grandes actores, como Akhuwat en Pakistán o Amanah Ikhtiar en Malasia, quienes manejan una parte significativa del mercado global.

Las perspectivas de crecimiento del sector están estrechamente relacionadas con la digitalización ya que, a través de ésta, los servicios financieros se han vuelto más accesibles para poblaciones anteriormente desatendidas. A través de la integración de la tecnología, las microfinanzas islámicas pueden llegar a más personas y comunidades, promoviendo una mayor inclusión financiera.

y a ambos se suma en 2022 la Fintech islámica INAIA, que ofrece servicios de financiación mediante crowdfunding, takaful o fondos islámicos, entre otros. Así, si bien la banca islámica tradicional ha tenido dificultades para el desarrollo, pues no ha conseguido una base de clientes relevante para la actividad minorista, a través de la banca digital y de las Fintech es esperable que aumente el volumen de activos financieros islámicos en los próximos años.

Luxemburgo sigue siendo sede relevante de fondos islámicos; su regulación adaptada y su fiscalidad reducida le convierten en un país atractivo para los fondos, pero su peso a nivel global es cada vez más reducido proporcionalmente dado el crecimiento que los fondos han tenido en otras zonas.

Irlanda es, por detrás de Luxemburgo y Reino Unido, el país europeo con mayor desarrollo de fondos islámicos. Una regulación favorable y un sistema fiscal atractivo han sido clave para captar su interés y, aunque en los

últimos años ha habido un estancamiento, los expertos prevén que retome la senda del crecimiento cuando la coyuntura económica global mejore. Además, el gobierno irlandés ha introducido medidas destinadas a facilitar la transición de las empresas Fintech del Reino Unido hacia Irlanda, medidas que también podrían resultar atractivas para las empresas Fintech islámicas.

Reino Unido sigue siendo el referente en finanzas islámicas en Europa, aunque su volumen y tasas de crecimiento están por debajo de lo que las expectativas hacían presagiar hace unos años, sobre todo en lo que a banca minorista se refiere. El valor de los productos conformes a la sharía en Reino Unido en 2022 fue solamente del 0,1% sobre el total de sus activos financieros, lo cual llevó a algunos especialistas a considerar que su reputación como hub de las finanzas islámicas en el mundo no-musulmán obedecía más a la publicidad que a la realidad. No obstante, las autoridades siguen favoreciendo la implementación de los productos financieros is-

Observatorio de Finanzas Islámicas en España scief-Casa Árabe 05

lámicos, y en este sentido debe ser destacado del lanzamiento de un sukuk soberano por parte de las autoridades británicas en marzo del 2021.

En el país operan cinco bancos islámicos full-fledged que tenían la ambición inicial de desarrollar una parte sustancial de sus actividades en la banca minorista.

finanzas islámicas a la par que ostenta la cuarta posición a nivel mundial como sede de fondos islámicos (ICD 2023).

Por todo ello, y a pesar del estancamiento de la banca islámica “tradicional”, mantiene su lugar como referente de las finanzas islámicas en Europa y el crecimiento de las mismas es prometedor.

Sin embargo, los resultados no cumplieron las expectativas, lo que les ha llevado a reducir su personal y a redirigir su actividad hacia la banca privada. Al-Rayan es el único de esos cinco bancos que ha mantenido su actividad focalizada en la banca minorista, pero en 2023 cerró sus últimas sucursales físicas en el país y en la actualidad ofrece sus servicios exclusivamente en línea. Como en otros países, la apuesta se está dirigiendo hacia la banca digital, tal como confirma la llegada del neobanco islámico Nomo en 2023. El auge de este tipo de instituciones podría revertir la tendencia al estancamiento de la banca islámica a través de los cambios en el tipo de clientela y de servicios ofertados. En la dinámica de la digitalización se están desarrollando, a través de Fintech islámicas, numerosas opciones de takaful y otros productos - como planes de pensiones, por ejemplo-. No en vano, el país está entre los 5 que lideran el ranking de Fintech islámicas, tanto en número como en volumen, y destaca por su oferta académica y formativa en

4. El rezagado despegue de las finanzas islámicas en España

4.1. Productos financieros islámicos disponibles en España

En España, los productos financieros islámicos se encuentran poco desarrollados, lo que resulta en una oferta catalogada como insignificante en el IFCI (Islamic Finance Country Index), ocupando el último puesto en este índice.

Ninguno de los grandes bancos convencionales ofrece en la actualidad ventanillas islámicas y tampoco existe oferta por parte de las entidades bancarias digitales que operan hoy día. Fuera del sector bancario sí existen opciones de financiación islámica a través de Coophalal, que ofrece financiación de vivienda a familias y soluciones PLS para vehicular proyectos microempresariales – destacando en este sentido las licencias de taxi-. La cooperativa empezó a funcionar en 2015 y declara tener una progresión creciente en cuanto

a proyectos financiados y a demanda. Asimismo, ofrece seguros takaful orientados a decesos y repatriación.

La compañía FwU también ofrece servicios de takaful en España. Esta empresa alemana comercializa productos de seguros cuyos fondos se invierten íntegramente en el MSCI (World Islamic Net Return USD Index).

El potencial de este subsector es significativo en España dada la arraigada tradición mutualista, cuyos mecanismos son compatibles con la sharía, lo cual implica que numerosas mutuas españolas estarían en medida de ofrecer productos islámicos si garantizaran que los fondos se invierten en actividades no haram (RODRÍGUEZ MORENO 2022).

4.2. El potencial de las finanzas islámicas para los proyectos exteriores de las empresas españolas

El conocimiento y manejo de los productos financieros islámicos son cada vez más esenciales para las empresas que buscan expandirse en países donde las finanzas islámicas están fortaleciéndose. Como veíamos, la diversificación económica en el CCG y el crecimiento en el sudeste asiático están generando oportunidades de negocio, muchas de ellas en el ámbito ESG.

Las empresas españolas están bien posicionadas para participar en estos mercados, aunque en algunos casos requerirán que sus iniciativas sean compatibles con productos financieros islámicos – o incluso que los utilicen o se financien a través de ellos -. La disponibilidad de estos productos por parte de la banca española, junto con la presencia de profesionales especializados - como abogados o asesores financieros -, facilitaría la ejecución de tales planes y aumentaría las oportunidades de participación en proyectos de gran envergadura en estos mercados.

de Finanzas Islámicas en España scief-Casa Árabe 06

Observatorio

Gráfico 6. Países con mayor volumen de fondos islámicos (2022, miles de millones de USD)

Fuente: ICD - LSEG Islamic Finance Development Report 2023

4.3. Conocimiento, formación y divulgación

El SCIEF (Saudi-Spanish Center for Islamic Economics and Finance) fue establecido en Madrid en 2009 por el IE Business School y la King Abdulaziz University con el propósito de servir como centro dedicado a la investigación, la enseñanza y la promoción de la economía y las finanzas islámicas. Sus actividades se enfocan en el desarrollo académico, la investigación y la interacción con la comunidad empresarial. El centro organiza regularmente programas de formación, seminarios, webinars y otras iniciativas para fomentar y actualizar el conocimiento en el ámbito de las finanzas islámicas. Además, colabora con expertos para la publicación de libros especializados y participa en proyectos con impacto social, como la organización de los Islamic Changemakers Challenge Awards en colaboración con el Islamic Development Bank.

Casa Árabe, institución pública española fundada en 2006 y que

forma parte de la Red de Casas del Ministerio de Asuntos Exteriores, Unión Europea y Cooperación, tiene como objetivo principal fomentar el conocimiento, el entendimiento y las relaciones entre España y los países árabes a todos los niveles, promoviendo la cooperación cultural, económica y política. En el marco de esta actividad lleva a cabo la organización de seminarios, encuentros y formaciones destinadas al conocimiento y comprensión de las finanzas islámicas.

En 2017, en asociación entre Casa Árabe y el SCIEF, se fundó el Observatorio de Finanzas Islámicas de España, un grupo de análisis destinado a mantener actualizado el conocimiento sobre este tema y que reúne a destacados expertos, consultoras, bufetes de abogados e instituciones financieras que trabajan, estudian o tienen interés en las finanzas islámicas en España. El Observatorio mantiene una actividad regular, con reuniones anuales de

Conclusión

sus miembros y la organización de encuentros y conferencias.

Otros encuentros y eventos divulgativos tienen lugar regularmente, como el Islamic Finance Forum, de incidencia anual y cuya última edición tuvo lugar en noviembre de 2023 en el marco de la Mediterranean Week of Economic Leaders (MedaWeek Barcelona).

Pese a un cierto auge de la literatura en español sobre finanzas islámicas desde mediados de los años 90s del pasado siglo (ver nota publicada por dicho Observatorio en 2017), las publicaciones han disminuido en los últimos años. No obstante, en el IE Business School se ofrece formación sobre finanzas islámicas en el marco de sus másteres y cursos de finanzas generales y, asimismo, la Universidad internacional de Andalucía (UNIA) ofrece un módulo sobre finanzas islámicas dentro de su Máster Universitario en Relaciones Internacionales.

Las finanzas islámicas continúan expandiéndose y su importancia sistémica se extiende a un número cada vez mayor de países, lo que genera un aumento significativo en las oportunidades que su evolución puede brindar a las economías europeas.

En un contexto global donde las preocupaciones ambientales, sociales y de gobernanza (ESG) están cobrando cada vez más importancia, las finanzas islámicas pueden surgir como alternativas más idóneas que las convencionales para canalizar inversiones financieras éticas que impulsen la sostenibilidad.

El sector que en Europa tiene una posición más rezagada es el de la banca islámica comercial, que ha crecido menos de los esperado y se encuentra en fase involutiva. Sin embargo, la aparición en los últimos años de neobancos digitales islámicos, ofreciendo productos y servicios adaptados a las nuevas generaciones digitalizadas, puede suponer un revulsivo y generar un cambio de tendencia.

Las Fintech islámicas están irrumpiendo con fuerza en numerosos países, también europeos, ofreciendo servicios takaful (seguros) de diversa índole, así como soluciones adaptadas de financiación para pequeñas empresas y familias en ámbitos en los que la banca tradicional no alcanza a cubrir la demanda. Si la estricta regulación bancaria y la sujeción a los bancos centrales dificultan en los países no-OIC la implantación y desarrollo de bancos islámicos, el funcionamiento fuera de ese marco restringido promete en la actualidad opciones de rápida expansión de las Fintech islámicas en Europa.

Además, un mayor entendimiento de las finanzas islámicas por parte de empresas y actores financieros en España podría abrir oportunidades para las empresas españolas que buscan operar en mercados extranjeros donde estas finanzas son relevantes o donde se financian proyectos importantes a través de estos medios. El potencial desarrollo de las finanzas islámicas en España dependerá significativamente de medidas de apoyo a nivel de políticas públicas, adaptaciones regulatorias, un entorno fiscal favorable y esfuerzos efectivos de divulgación y educación, pues incluso entre la población musulmana, estos productos siguen siendo poco conocidos hoy en día.

Observatorio de Finanzas Islámicas en España scief-Casa Árabe 07

Observatorio de Finanzas Islámicas en España SCIEF-Casa Árabe

Grupo de análisis y consulta para el conocimiento sobre la actualidad de las finanzas islámicas. Reúne a los principales expertos, consultoras, despachos de abogados e instituciones bancarias que trabajan o se especializan en la cuestión en España. Creado en

Referencias

2017, por Casa Árabe y el SCIEF (IE University y King Abdulaziz University), sus actividades incluyen la reunión periódica de sus miembros sobre temas particulares relativos al desarrollo de la industria en España, la realización de estudios de caso y conferencias de expertos, así como la elaboración de informes sobre el estado de las finanzas islámicas en España.

BENALI, Fouad (2017) El crecimiento de la banca y las finanzas islámicas en Europa y sus estrategias de expansión, Tesis doctoral inédita (UAM).

Cambridge Institute of Islamic Finance (2023) GIFR 2023. Climate Financing and Islamic Finance.

Dinar Standard, Ellipses (2022) Global Islamic Fintech Report 2022

Fintech Saudi (2022) Fintech Saudi Annual Report 21/22

HERNÁNDEZ Adday (2022) “Sharí’a y finanzas islámicas.” Awraq: Estudios sobre el mundo árabe e islámico, Nº 20.

Islamic Finance News (2023) IFN Islamic Finance News 2023 Annual Guide

Islamic Finance News (2024) IFN Islamic Finance News 2024 Annual Guide

Islamic Financial Services Board (2022) Islamic Financial Services Industry Stability Report 2022

Islamic Financial Services Board (2023) Islamic Financial Services Industry Stability Report 2023

MOHAMED Shereen, AHMED Tayyab (2022) ICD-REFINITIV Islamic Finance Development Report 2022. Embracing Change.

MOHAMED Shereen, AL TAITOON Jinan (2023) ICD-LSEG Islamic Finance Development Report 2023. Navigating Uncertainty.

OSENI Umar A., ALI Nazim (2019) Fintech in Islamic Finance. Theory and Practice. 1st edition.

PwC (2022) Islamic Finance & ESG investing: Ready for convergence?

RODRÍGUEZ MORENO, Germán (2022) Los seguros islámicos, ya en España. Acualidad Aseguradora. 12

SOAGE, Ana Belén (2020) “An overview of Islamic Finance.” Journal of the sociology and theory of religion. Vol. 9, N.º 1.

S&P Global Ratings (2023) Islamic Finance 2023-2024: Growth Beyond Core Markets Remains Elusive

Notas socioeconómicas de Casa Árabe - Año XVII Nº 14/2024 - Madrid, 24 de abril de 2024 Depósito Legal: M-10792-2024

Texto elaborado por Natalia Jiménez Arroyo y editado por SCIEF y Casa Árabe

Finanzas

scief-Casa Árabe 08

Observatorio de

Islámicas en España

SCIEF

Pº Castellana Nº 259E - 28029 Madrid - www.scief.es Casa Árabe - C/ Alcalá Nº 62 - 28009 Madrid - www.casaarabe.es

-