3 minute read

2. Differenza tra risparmio e investimento

a breve, medio e lungo termine, e la educa ad attuare comportamenti coerenti con questi obiettivi. Tutto ciò per fare acquisire piena consapevolezza dei propri bisogni finanziari prioritari e delle risorse disponibili (presenti e future) per raggiungerli e a conoscere gli strumenti finanziari che permettono di soddisfare questi bisogni tenendo conto delle risorse disponibili.

2. Differenza tra risparmio e investimento.

Advertisement

È opinione diffusa che la pianificazione finanziaria sia qualcosa che riguarda risparmiatori che abbiano rilevanti capitali non corrisponde assolutamente alla realtà delle cose. Per comprendere meglio questo aspetto occorre partire dalla distinzione tra risparmio e investimento. Spesso capita di confondere questi termini mentre invece la loro differenza è sostanziale e deve essere tenuta in profonda considerazione. Per risparmio si intende la quota di reddito percepito che non viene utilizzato spendendolo immediatamente ma che viene accantonato al fine di un suo possibile utilizzo futuro. Il risparmio potrà quindi consentire all’individuo o alla famiglia una maggiore tranquillità in quanto questo potrà essere utilizzato per dei maggiori consumi nel futuro oppure per far fronte ad eventuali imprevisti che altrimenti costituirebbero sia un problema economico non indifferente ma anche una maggiore tranquillità emotiva. È possibile poi destinare il proprio risparmio o meglio, parte di questo, all’investimento che può essere inteso sia in senso strettamente economico come per esempio l’acquisto di un bene che possa sia migliorare la qualità della vita (una caldaia ad alta efficienza energetica, un’automobile, etc.) sia in un senso più finanziario come l’acquisto di uno strumento finanziario come un’obbligazione (per il significato di obbligazione rimandiamo al relativo capitolo) al fine di ottenere dei profitti dal proprio risparmio.

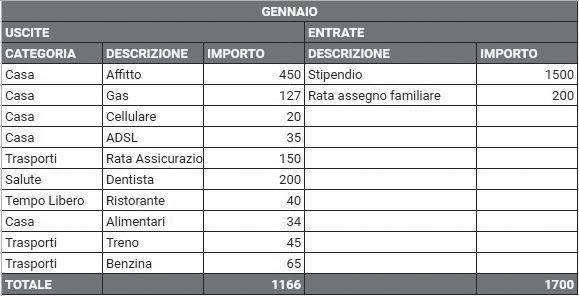

Effettuare un investimento non è mai semplice e richiede sempre delle scelte ponderate che non è detto portino ai risultati desiderati (l’automobile nuova potrebbe non soddisfare per il prezzo a cui è stata acquistata, la caldaia risultare di pessima qualità e l’investimento in obbligazioni risultare deleterio a causa dell’insolvenza della società che ha emesso il prodotto) quindi, a differenza del risparmio, l’investimento comporta un rischio reale per chi decide di intraprenderlo. Nel momento in cui si decide di destinare parte o la totalità del risparmio ad un investimento è quindi indispensabile tenere in profonda considerazione sia i rischi che incorriamo nell’effettuarlo ma allo stesso tempo anche delle opportunità che tale investimento può riservarci per il futuro. Tutto questo ragionamento deve essere poi in linea con gli obiettivi che ci poniamo per il futuro e l’investimento deve essere nient’altro che il mezzo per raggiungerli. Ma come fa un risparmiatore a sapere quanto risparmia periodicamente? Semplicemente facendo una sorta di bilancio, mettendo in una tabella, nemmeno troppo complicata (più si complica la tabella più si è disincentivati a stilare un conto economico), le entrate e le uscite della famiglia. Questo lavoro ha un duplice effetto positivo; capire la capacità di risparmio mensile, tenere sotto controllo le spese della famiglia per evitare il fenomeno del “sovra indebitamento”. In primo luogo, la capacità di risparmio dà la possibilità al risparmiatore di capire se è in grado di soddisfare o meno le proprie esigenze.

Elaborare un piano, inoltre, evita il fenomeno del sovra indebitamento, la globalizzazione dei mercati ha prodotto una moltiplicazione dei beni di consumo e, quindi, anche di nuove esigenze. Sta crescendo negli ultimi anni la tendenza a ricorrere sempre più al credito al consumo, carte pregate, ecc. che fa diminuire la percezione della spesa, con conseguente indebitamento. Martin Siecker, il presidente della sezione INT del Comitato Economico e Sociale Europeo, delinea l’ormai problema dell’indebitamento da parte di numerosi consumatori, affermando che “Le persone devono imparare a controllare i consumi, e l’educazione finanziaria potrebbe aiutarle a gestire adeguatamente il loro bilancio e a non finire in situazioni di eccessivo indebitamento. Tuttavia, la lotta al sovra indebitamento e all’esclusione finanziaria richiede anche comportamenti responsabili da parte dei professionisti, riguardo sia ai prodotti che alla pubblicità, nonché ai consigli e alle spiegazioni che forniscono ai consumatori”. Prima dell’Italia, alcuni paesi dell’Unione Europea si erano posti l’obiettivo di regolamentare la situazione dell’indebitamento del debitore civile. Ciò serviva ad evitare che un gran numero di soggetti con molti debiti venissero spinti a un livello di soglia di povertà, rischiando loro malgrado di finire