1 minute read

3. La previdenza complementare

3. La previdenza complementare

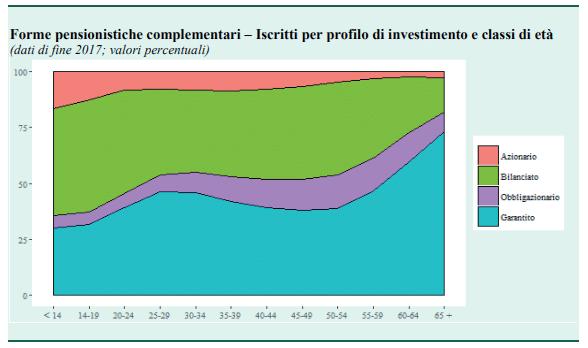

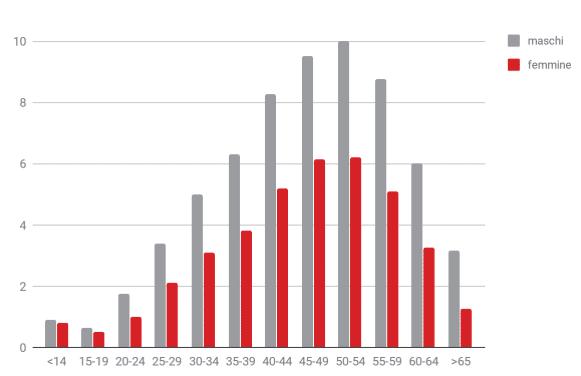

a fronte della necessità di una politica “restrittiva” in ambito previdenziale, il legislatore italiano, come abbiamo già detto, ha istituito già nel 1993 forme di previdenza complementare da affiancare a quella pubblica. Tuttavia, nonostante le agevolazioni previste dalla legge, la previdenza complementare non è mai decollata come sperato, in quanto a distanza di quasi 18 anni dalla istituzione gli aderenti ai fondi pensione sono ancora un numero troppo limitato rispetto alla popolazione attiva. Le ragioni del mancato decollo sono molteplici e sono da imputare, a nostro avviso, a tutti gli attori in gioco. In primo luogo allo Stato, che pur avendo messo sul tavolo importanti agevolazioni fiscali non ha fatto una campagna di sensibilizzazione su questo importante tema, anche perché il ritorno in termini economici per le casse dello Stato sono visibili nel lungo periodo, mentre gli organi di indirizzo politico (Parlamento e Governo in primis) sono ancorati ad una logica di breve periodo, spesso coincidente con le scadenze elettorali. In secondo luogo, l’industria finanza che non sempre è stata, soprattutto in passato, particolarmente trasparente sui costi e poco efficiente nelle gestioni delle linee, con rendimenti al disotto del benchmark (vedasi il glossario). In terzo luogo, i risparmiatori italiani, poco abituati e altrettanto meno alfabetizzati in materia, hanno, nella maggior parte dei casi, utilizzato lo strumento del fondo pensione al fine di sfruttare le agevolazioni fiscali e non come integrazione alla pensione pubblica. Tanto è vero che gli aderenti si concentrano soprattutto per le classi di età tra i 45 e i 60 anni, ovvero il periodo nel quale si raggiunge l’apice della carriera e dello stipendio e quindi si utilizza il fondo pensione per la deducibilità.

Advertisement

Inoltre, la visione di breve-medio termine porta, soprattutto in giovane età a rinviare il problema e, quindi, della soluzione. Infine, non vi è la consapevolezza del basso tasso di sostituzione, in quanto le nuove generazioni hanno l’errata percezione, derivante dalla pensione dei genitori, che si possa arrivare al meritato riposo con un assegno mensile pari all’80% dello stipendio.