5 minute read

2 Un po’ di storia sulla consulenza e sui consulenti

predisposizione mentale ad accettare un servizio di questo genere la strada più breve sia per il risparmiatore che per il consulente è la vendita/acquisto del “rendimento”.

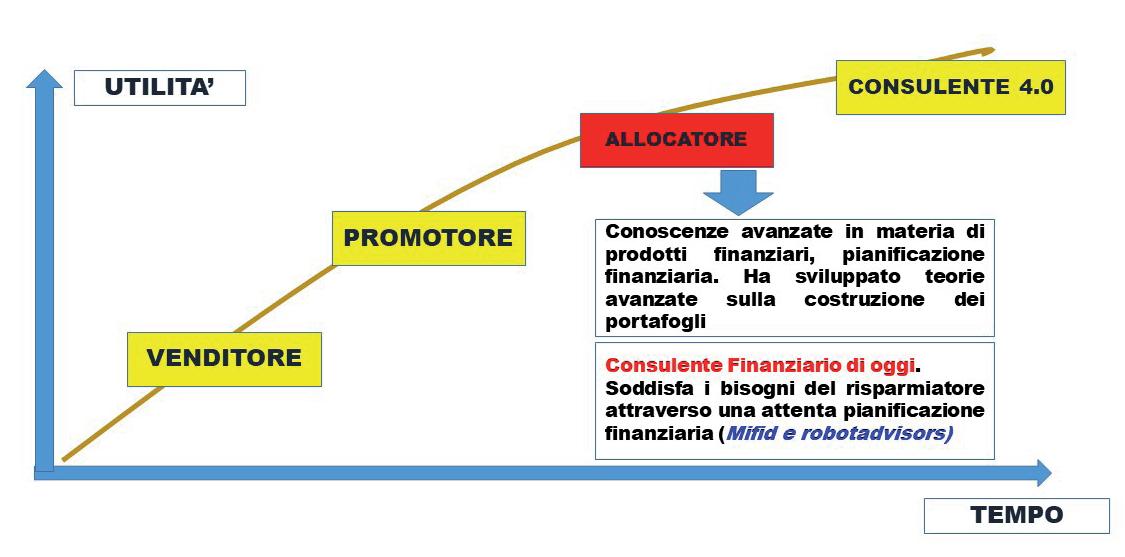

2. Un po’ di storia sulla consulenza e sui consulenti Ma se la consulenza è importante ai fini di una corretta pianificazione finanziaria e per migliorare “l’educazione dei risparmiatori” chi sono i consulenti finanziari di oggi? o meglio ancora “chi” dovrebbe essere il consulente finanziario? occorre sottolineare che il termine consulente è inteso in senso ampio, ovvero comprensivo sia dei consulenti in senso stretto, ovvero tutti coloro che sono iscritti all’albo unico nazionale secondo la normativa comunitaria e nazionale, sia soggetti che svolgono consulenza ma non iscritti all’albo, prevalentemente dipendenti di istituti bancari. Volendo rappresentare lo sviluppo storico della consulenza finanziaria potremmo rappresentare come nel grafico sottostante.

Advertisement

Il Consulente embrionale è presente da metà degli anni ottanta sino alla fine degli anni novanta. Nasce insieme ai fondi comuni di diritto italiano (legge 23 marzo 1983, n. 77) e nasce per la vendita di questi nuovi prodotti finanziari che si sono affacciati nel mercato italiano e che hanno rappresentato dato luogo ad una vera e propria rivoluzione nel mercato mobiliare italiano, rappresentando una valida alternativa ai titoli di stato e alle azioni (che peraltro erano quotate in una borsa piccola e poco efficiente). abbiamo rappresentato questa figura con il termine di “venditore” in quanto la caratteristica principale era costituita da spiccate capacità relazionali necessarie alla vendita del prodotto “fondo comune di investimento”. La formazione fornita dalle imprese di investimento (banche, SIM, ecc.) era focalizzata esclusivamente sulle cosiddette “tecniche di vendita”, ritenute prevalenti rispetto alle conoscenze tecniche e consulenziali. Il venditore aveva pochissimi prodotti a disposizione, spesso una sola casa di gestione di fondi comuni e con pochi comparti, che a mano a mano sono andate ad aumentare (dopo la metà degli anni novanta) a seguito di un processo di globalizzazione dei mercati ma soprattutto a seguito di un crescente sviluppo tecnologico che ha reso più facile la costruzione, distribuzione e negoziazione di nuovi strumenti finanziari. La relazione con il risparmiatore è tutta concentrata sull’aspetto del rendimento. L’obiettivo prioritario (se non esclusivo) è quello di realizzare rendimenti migliori rispetto ai titoli di stato in un periodo che questi ultimi permettevano di realizzare rendimenti particolarmente interessanti anche se rapportati con il costo della vita (si veda il grafico nel capitolo introduttivo). Il profilo di rischio del risparmiatore non è codificato, pertanto non vi è obbligo per il “venditore” di tenerne conto. Questo primo “consulente” viene travolto dalla crisi della cosiddetta New Economy e dal conseguente crollo

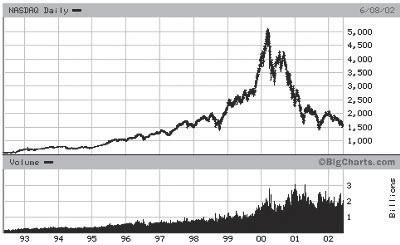

dei listini azionari. L’indice dei titoli tecnologici Nasdaq negli Stati Uniti tra marzo del 2000 e fine 2002 subisce un crollo del 70% circa, come dimostrato dal grafico sottostante:

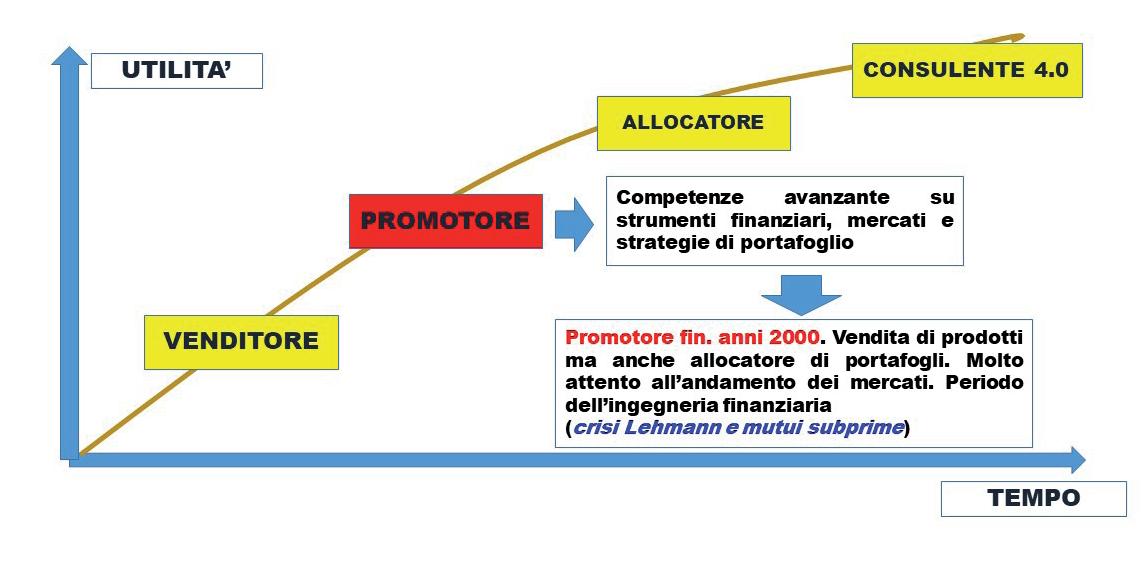

Il venditore senza una vera e propria pianificazione finanziaria “consigliata” al risparmiatore, ma basando esclusivamente il rapporto con quest’ultimo sul rendimento, non poteva reggere l’impatto della crisi New Economy e necessariamente ha preparato il terreno per una nuova fase e tipologia di consulenza. Nasce quello che io chiamo “promotore”, dove è chiaro il riferimento alla figura del Promotore di servizi finanziari come codificata dalla legge n. 1 del 1991, la quale se pur essendo data una decina di anni prima rispetto al periodo di riferimento, in realtà si afferma in modo tangibile nel corso degli anni 2000.

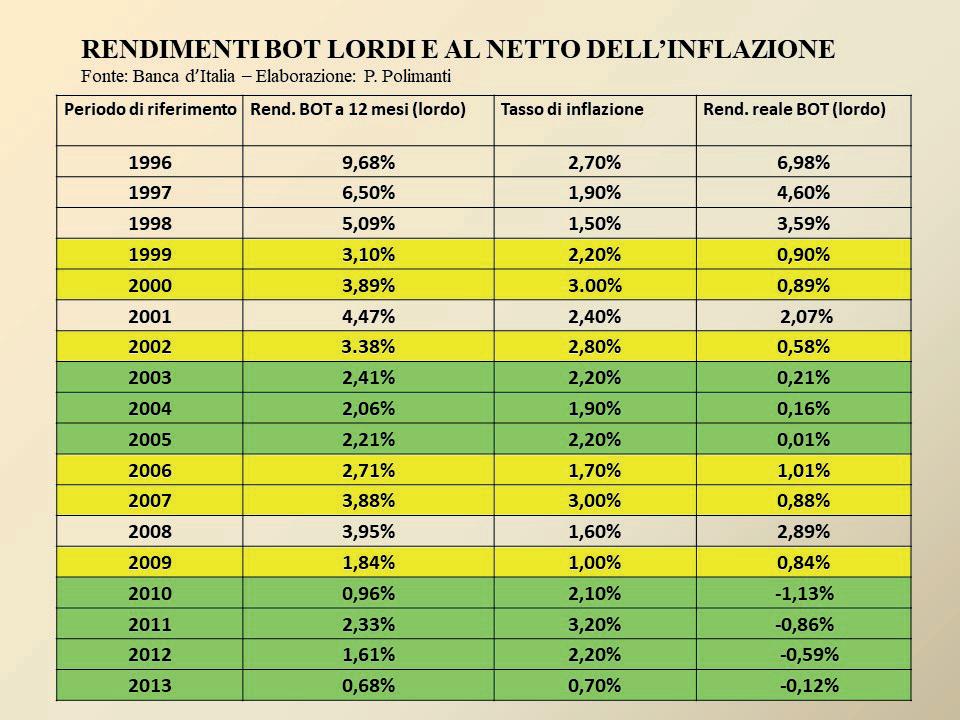

alla luce dell’esperienza della crisi 2001-2003 economica e finanziaria, il promotore affina le proprie competenze tecniche riguardo la conoscenza degli strumenti finanziari e le sulle strategie di portafoglio, anche se la “vendita del prodotto” riveste ancora un ruolo importo. In questo periodo si afferma quella che verrà definita “l’ingegneria finanziaria” da parte dell’industria del risparmio, ovvero prodotti sempre più complessi che hanno l’obiettivo di offrire rendimenti interessanti a fronte di un controllo del rischio, in quanto il risparmiatore rimasto scottato dalle perdite subite dalla crisi appena trascorsa ha ridotto sensibilmente la sua propensione al rischio. occorre evidenziare, inoltre, che sul fronte dei titoli di stato, a partire dal 2000, si registra una sensibile riduzione dei rendimenti, come da tabella sottostante, dove si evince che addirittura i rendimenti netti (depurati dal tasso di inflazione) sono negativi se consideriamo anche i costi di negoziazione e le imposte (colore verde), mentre solo in due casi, 2001 e 2008, abbiamo un saldo soddisfacente, ma rappresentano

l’eccezione e non la regola in quanto sono due anni di crisi particolarmente forti.

Il risparmiatore cerca, pertanto, una valida alternativa al titolo di stato ma con avversione al rischio più marcata rispetto agli anni novanta. Si diffondono quindi prodotti finanziari come le obbligazioni strutturate e le polizze vita index linked, con sottostante indici azionari o comunque asset rischiosi ma che a scadenza offrono la garanzia del capitale. Il problema è che questi tipi di prodotti, a seguito della agguerrita concorrenza nell’industria del risparmio, diventano sempre più complessi determinando una asimmetria informativa; chi vende il prodotto ha conoscenze dello stesso molto approfondite, chi lo compra non sa bene come funziona. Il “promotore”, entra in crisi con la crisi dei mutui subprime

e il fallimento della Lehman Brothers. Il modello di consulenza, ancora poco ancorato alle effettive esigenze del cliente, è vittima ancora una volta dei mercati e, questa volta, anche dei prodotti finanziari che, in teoria avrebbero dovuto salvare il risparmiare dalla caduta degli indici azionari. Un esempio per tutti sono state quelle polizze index linked, che in alcuni casi avevano come garante dell’investimento proprio la Lehaman e che pur avendo protetto il risparmiatore dal calo delle borse non lo ha protetto dal default dell’emittente. La naturale evoluzione del “promotore” è quella che chiamo “allocatore”, come da grafico, e che corrisponde a quello che è oggi il consulente finanziario nato dalle ceneri del promotore.

L’allocatore, insieme alla conoscenza degli strumenti, sviluppa una approfondita conoscenza riguardo alla pianificazione finanziaria (si veda capitolo 4), con l’obiettivo di rispondere alle esigenze del cliente in particolare riguardo al profilo rischio-rendimento, che tra l’altro risponde ad un preciso obbligo normativo a seguito della entrata in vigore della direttiva Mifid 1 e recepita in Italia nel 2007. L’attenzione viene posta più sui bisogni del cliente e meno sulla vendita del prodotto. anche la formazione dei consu-