La inteligencia artificial en la ingeniería civil:

oportunidades y desafíos

642 / AÑO LXXIII / JUNIO 2023 $60

La inteligencia artificial en la ingeniería civil:

oportunidades y desafíos

Este espacio está reservado para nuestros lectores. Para nosotros es muy importante conocer sus opiniones y sugerencias sobre el contenido de la revista. Para que pueda considerarse su publicación, el mensaje no debe exceder los 900 caracteres.

Número 642, junio de 2023

3

MENSAJE DEL PRESIDENTE

4 PREVENCIÓN / EVALUACIONES DE IMPACTO SOCIAL EN LA INFRAESTRUCTURA DEL TRANSPORTE Y LA ENERGÍA EN MÉXICO / FRANCISCO BEDOLLA CANCINO Y HÉCTOR LASES MINA

8 MEDIO AMBIENTE / CERTIFICACIONES SOSTENIBLES EN LAS EDIFICACIONES / XIMENA CANTÚ SAAVEDRA

14 TRANSPORTE / ALTERNATIVAS DE FINANCIAMIENTO PARA LA INFRAESTRUCTURA CARRETERA / RICARDO ERAZO GARCÍA CANO

20

TEMA DE PORTADA: TECNOLOGÍA / LA INTELIGENCIA ARTIFICIAL EN LA INGENIERÍA CIVIL: OPORTUNIDADES Y DESAFÍOS / VÍCTOR YEPES Y COLS.

24

32

40

Órgano oficial del Colegio de Ingenieros Civiles de México, A.C.

Dirección General Ascensión Medina Nieves

Consejo Editorial del CICM Presidente

Jorge Serra Moreno

VicePresidente

Alejandro Vázquez López consejeros

Felipe Ignacio Arreguín Cortés

Enrique Baena Ordaz

Luis Fernando Castrellón Terán

Esteban Figueroa Palacios

Carlos Alfonso Herrera Anda

Mauricio Jessurun Solomou

Manuel Jesús Mendoza López

Luis Montañez Cartaxo

Juan José Orozco y Orozco

Javier Ramírez Otero

Óscar Solís Yépez

Óscar Valle Molina

Alejandro Vázquez Vera

Miguel Ángel Vergara Sánchez

Dirección ejecutiva

Daniel N. Moser da Silva

Dirección editorial

Alicia Martínez Bravo

Coordinación de contenidos Ángeles González Guerra

Diseño

Diego Meza Segura

Dirección comercial

Daniel N. Moser da Silva

Comercialización

Laura Torres Cobos

Difusión

Bruno Moser Martínez

Dirección operativa

Alicia Martínez Bravo

Realización

HELIOS comunicación

+52 (55) 29 76 12 22

FERROCARRILES / OPERACIÓN DE LOS FERROCARRILES ESPAÑOLES DE PASAJEROS / JOSÉ ANTONIO GRANDELL

INGENIERÍA PORTUARIA / PROSPECTIVA Y DESARROLLO SUSTENTABLE DE PUERTOS Y COSTAS / HÉCTOR LÓPEZ GUTIÉRREZ

CULTURA / LIBRO LAS GRANDES AGUAS / LUIS SPOTA

AGENDA / CONGRESOS, CONFERENCIAS…

Su opinión es importante, escríbanos a helios@heliosmx.org

IC Ingeniería Civil, año LXXIII, número 642, junio de 2023, es una publicación mensual editada por el Colegio de Ingenieros Civiles de México, A.C. Camino a Santa Teresa número 187, colonia Parques del Pedregal, alcaldía Tlalpan, C.P. 14010, Ciudad de México. Tel. 5606-2323, www.cicm.org.mx, helios@heliosmx.org

Editor responsable: Ing. Ascensión Medina Nieves. Reservas de Derechos al Uso Exclusivo número 04-2011-011313423800-102, ISSN: 0187-5132, ambos otorgados por el Instituto Nacional del Derecho de Autor, Licitud de Título y Contenido número 15226, otorgado por la Comisión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación. Permiso Sepomex número PP09-0085. Impresa por: Ediciones de la Sierra Madre, S.A. de C.V., 8 de Septiembre 42-2, col. Daniel Garza, alcaldía Miguel Hidalgo, CP 11830, Ciudad de México. Este número se terminó de imprimir el 31 de mayo de 2023, con un tiraje de 4,000 ejemplares.

Los artículos firmados son responsabilidad de los autores y no reflejan necesariamente la opinión del Colegio de Ingenieros Civiles de México, A.C.

Los textos publicados, no así los materiales gráficos, pueden reproducirse total o parcialmente siempre y cuando se cite la revista IC Ingeniería Civil como fuente. Registro en el Padrón Nacional de Medios Certificados de la Secretaría de Gobernación.

Para todo asunto relacionado con la revista, dirigirse a helios@heliosmx.org

Costo de recuperación $60, números atrasados $65. Suscripción anual $625. Los ingenieros civiles asociados al CICM la reciben en forma gratuita.

Desde el año 2000, el Colegio de Ingenieros Civiles de México ofrece la certificación de peritos profesionales impulsando la creación de 12 especialidades: Auditoría Técnica de Obra y de Servicios Relacionados con Obra, Geotecnia, Gerencia de Proyectos, Ingeniería de Costos, Ingeniería Hidráulica, Ingeniería Marítima y Portuaria, Medio Ambiente, Seguridad Estructural, Túneles y Obras Subterráneas, Valuación de Inmuebles, Valuación de Negocios en Marcha y Vías Terrestres.

Se requiere ser ingeniero civil con título y cédula profesional, ser miembro del CICM o de algún otro colegio de ingenieros civiles del país que tenga convenio con el CICM y demostrar de manera fehaciente poseer conocimientos teóricos y prácticos sobre alguna especialidad inherente a la ingeniería civil.

Para certificar a un perito, el CICM requiere que el candidato cumpla con las siguientes cualidades: conocimientos, experiencia, actualización profesional continua y comportamiento ético.

La certificación es un proceso voluntario de los ingenieros egresados de las escuelas y facultades de ingeniería de nuestro país que consiste en actualizar los conocimientos que adquirieron desde que salieron de su carrera y someterse periódicamente a un examen que certifique que sus conocimientos están actualizados.

La certificación profesional tiene la finalidad de brindar un mejor servicio a la sociedad, con base en la actualización periódica del conocimiento de los ingenieros, para garantizar la calidad de los servicios prestados, así como el respaldo de una conducta ética.

Es de la mayor importancia que el cliente de servicios de ingeniería reconozca a los profesionales certificados, les dé prioridad al momento de la contratación y ofrezca mejor ingreso y prestaciones.

En el CICM trabajamos para garantizar la calidad del servicio profesional respaldando a nuestros agremiados certificados para que su condición sea valorada y recompensada como corresponde.

XXXIX CONSEJO DIRECTIVO

Presidente

Jorge Serra Moreno

Vicepresidentes

José Cruz Alférez Ortega

Felipe Ignacio Arreguín Cortés

Verónica Flores Déleon

Juan Guillermo García Zavala

Walter Iván Paniagua Zavala

Luis Francisco Robledo Cabello

Alejandro Vázquez López

José Arturo Zárate Martínez

Primer secretario propietario

Luis Antonio Attias Bernárdez

Primera secretaria suplente

Ana Bertha Haro Sánchez

Segundo secretario propietario

Carlos Alfonso Herrera Anda

Segunda secretaria suplente

Pisis M. Luna Lira

Tesorero

Mario Olguín Azpeitia

Subtesorero

Regino del Pozo Calvete

Consejeros

Renato Berrón Ruiz

Juan Cuatecontzi Rodríguez

David Oswaldo Cruz Velasco

Luis Armando Díaz Infante Chapa

Luciano Roberto Fernández Sola

Juan Carlos García Salas

Celina González Jiménez

Mauricio Jessurun Solomou

Reyes Juárez del Ángel

Luis Enrique Montañez Cartaxo

Juan José Orozco y Orozco

Juan Carlos Santos Fernández

Óscar Solís Yépez

Guadalupe Monserrat Vázquez Gámez

Jesús Felipe Verdugo López

José Santiago Villanueva Martínez

www.cicm.org.mx

Jorge Serra Moreno Presidente del XXXIX Consejo DirectivoFRANCISCO BEDOLLA

CANCINO

Sociólogo, filósofo y educador. Ha sido docente e investigador en reconocidas instituciones.

Profesor de Teoría Social en la FES

Aragón y presidente del Centro de Investigación Internacional del Trabajo, AC.

HÉCTOR

LASES MINA

Ingeniero civil diplomado en Alta Dirección de Empresa, en APP para el Desarrollo de la Infraestructura y Servicios y en APP e Inversiones Mixtas en Infraestructura. Cuenta con 36 años de experiencia en construcción pública y privada.

Este artículo responde a los propósitos de ofrecer una mirada diagnóstica a las tendencias predominantes en el sector de la infraestructura del transporte y la energía y de alertar a las partes interesadas sobre el escenario potencialmente catastrófico que resalta en el horizonte cercano para los proyectos de infraestructura y energía, que podría materializarse en caso de prevalecer el curso actual de los acontecimientos e incluso agravarse a consecuencia del proceso de relocalización de capitales hacia la economía mexicana.

En lo que sigue se hace un recorrido por las ramas del sector, que pone al descubierto el patrón signado por la ausencia de un enfoque del riesgo social y el desuso de la principal herramienta científico-técnica de que se tenga razón: las evaluaciones de impacto social (Evis); se ofrece una brevísima descripción del sistema y los componentes de las Evis, que echan luz sobre su complejidad y su vocación, mucho más que sólo diagnóstica, eminentemente práctico-transformadora; finalmente, se refuerza la alerta sobre el probable impacto del nearshoring en el sector y la imperiosa necesidad de incorporación del enfoque de sostenibilidad en los modelos de negocio, uno de cuyos pilares es la gestión del riesgo basada en las Evis.

Panorama actual

En las últimas cuatro o cinco décadas de la humanidad se atestigua una metamorfosis tan profunda de la vida social en la mayoría de los países del mundo, que las soluciones conocidas para enfrentar las resistencias a los cambios socioambientales resultan obsoletas frente a la novedad de las situaciones que se presentan. Así, es necesario reconocer que las transformaciones actuales de la economía, la política, la sociedad y la tecnología se inscriben en el escenario inédito del advenimiento de una nueva era que, habiendo hecho real lo impensable hasta hace poco, como la aplicación extensiva de la inteligencia artificial en casi todos los ámbitos de la vida

cotidiana de los seres humanos, nos coloca frente al crudo dilema de sucumbir ante las consecuencias o transitar hacia un nuevo enfoque que nos permita “ver con otros ojos y entender con otras mentes”, y evolucionar con creatividad y responsabilidad profesional. En este contexto, cobra dimensión el drama actual del sector de infraestructura en nuestro país. Y es que, con el avance del siglo y el milenio, los conflictos sociales en los proyectos de inversión han dejado de ser excepciones para convertirse, indeseables como son, en normalidad. Contrariamente a quienes dan en entenderlos de manera fatalista como automatismos dañinos o “externalidades” inherentes a los cambios, lo cierto es que responden a un patrón reconocible de acciones u omisiones a cargo de los promoventes o de todos los involucrados, fáciles de enunciar aunque difíciles de modificar, cuyo riesgo inherente es entrar en un muy peligroso círculo vicioso que a todos perjudica (véase figura 1).

En el horizonte del saber científico-social de frontera, el conflicto social cobra sentido como concatenación de eventos dañinos que se alimenta a sí misma, es decir, impactos sociales que causan conflictos, que provocan nuevos impactos con potencial conflictivo. He aquí el valor descriptivo de la metáfora del círculo vicioso o, mejor aún, de la espiral progresiva de impactos-riesgosconflictos sociales que se cierne hoy sobre el sector de la infraestructura en todas sus modalidades: proyectos carreteros, ferroviarios, portuarios, aeroportuarios, de

movilidad y servicios urbanos y energéticos y se convierte en la principal amenaza a considerar, así, en singular: “la amenaza”.

Lo anterior no es óbice para desentenderse de la importancia de las particularidades dentro del sector. El curso de los acontecimientos en la rama de energía, luego de la reforma de 2014, única rama expresamente obligada a realizar evaluaciones de impacto social y consultas a pueblos indígenas previas a la asignación de contratos, resulta ilustrativo. A tan solo tres años de distancia, los registros a lo largo y ancho del territorio nacional daban cuenta de casi una centena de grandes proyectos insertos en dificultades por conflictos sociales. Destacan aquí Oaxaca, con 14; Puebla, con 8 y, con 4 cada uno, Veracruz y Quintana Roo. Hasta cierto punto, resulta paradójico que este boom ocurriera en el sector energético, único entorno de aplicación obligatoria y principal sustento de la apuesta en las Evis como instrumento de fortalecimiento de las capacidades organizacionales de prevención y solución. Sin desestimar el peso causal de las Evis, conviene tener en cuenta que su puesta en vigor implicó, tanto para la Secretaría de Energía como para los entes obligados, la creación de órganos especializados y, en ausencia de experiencias prácticas cercanas de las cuales echar mano, el paso por curvas prolongadas de aprendizaje.

La infraestructura carretera no ha corrido con mejor suerte. El común denominador en la decena de proyectos relevantes iniciados entre 2011 y 2014, entre los cuales se encuentran Oaxaca-Puerto Escondido, GuadalajaraVallarta, Mitla-Tehuantepec, Atizapán-Atlacomulco, Paquete Michoacán, Toluca-Naucalpan, es el aplazamiento reiterado de los tiempos de conclusión de las obras a causa de la relación precaria con los asentamientos agrarios –ejidos y comunas–, la incapacidad para gestionar los reclamos, el incumplimiento de las consultas a los pueblos indígenas, así como de los reclamos de pago justo y oportuno de la tierra (liberación del derecho de vía), que en promedio han forzado retrasos de más de 10 años respecto de los plazos inicialmente previstos. Frente a los enormes costos en ello implicados, cobra notoriedad la ausencia en el ramo carretero de un enfoque de riesgo social, lo que contrasta con el buen cuidado que los inversionistas y desarrolladores muestran en la atención de los riesgos ambientales, en salud y seguridad ocupacional y protección del derecho de vía. Al respecto, la honrosa excepción es el proyecto de la autopista Atizapán-Atlacomulco, concesionada, que cuenta desde 2019 con un sistema especializado y permanente de monitoreo y gestión del riesgo social, que fue implementado desde la alta dirección del proyecto. La rama de la movilidad urbana en nuestro país, al igual que en otras latitudes, muestra sensibilidad frente a los consabidos retos que imponen el aumento de las distancias promedio de recorrido, la diversificación de los estilos de vida y las pautas de movilidad, así como la relocalización de las actividades productivas, que contrastan

2 Conflictos mal gestionados que se agravan y añaden otros

3 Aplazamiento de la ejecución que infla costos y merma utilidades

1 Impactos sociales no previstos que generan amenazas

Merma de las capacidades de prevención que incentiva nuevos impactos

4

con la baja y aun descendente velocidad promedio a la que puede circularse en las grandes urbes –entre 8 y 15 km por hora en la CDMX, por ejemplo– y las expectativas crecientes de tiempo libre, de convivencia familiar y esparcimiento. En suma, si algo es claro aquí es que, de modo inexorable, la inversión seguirá en ascenso, a la par de los conflictos sociales. Y es que, a juzgar por el entender prevaleciente, los focos rojos a considerar son el incremento de la huella ambiental, asociada a la elevación del consumo de gasolinas y el uso intensivo del automóvil, el injusto reparto de los daños en favor de los automovilistas sobre los usuarios del transporte público, y la disminución del espacio público. Sin menoscabo de su relevancia, el gran ausente aquí es el enfoque de riesgo social y la recuperación de las experiencias de las comunidades y grupos de interés asentados en las áreas de influencia directa de las vías urbanas.

La infraestructura ferroviaria, luego del aletargamiento en que permaneció la mayor parte del siglo pasado, tiene frente a sí un escenario de amplio potencial de crecimiento, si bien no exento de dificultades, como ilustran bien los casos visibles del Tren Interurbano México-Toluca, cotizado inicialmente en 38,000 millones de pesos y cuyo costo ronda hoy los 60,000 millones y que acusa un retraso de casi cinco años, y el Tren Maya, presupuestado inicialmente en 120,000 millones y que ahora ronda los 240,000, así como el cancelado proyecto del tren México-Querétaro, que día con día se hace más necesario tras el creciente flujo vehicular

Evaluaciones de impacto social en la infraestructura del transporte y la energía en México

que se presenta en la autopista 57. Como se sabe, los conflictos sociales han estado aquí a la orden del día, lo mismo que en la ampliación de la Línea 1 del Tren Suburbano Lechería-Jaltocan-Aeropuerto Internacional Felipe Ángeles y el Sistema Integrado de Transporte en la zona oriente del Valle de México. Sin dejar de reconocer las particularidades entre proyectos de inversión en tensa coexistencia con los asentamientos urbanos por la proliferación, en las zonas aledañas a las vías, de vivienda marginal, incidencia delictiva y desechos, que alteran los equilibrios ambientales y, probablemente, la subsistencia de pueblos originarios, lo cierto es que lo común en estos casos es la carencia sistemática de un enfoque ético, proactivo e inclusivo, apto para mitigar el riesgo e involucrar a las partes afectadas en los diagnósticos de los problemas y la aplicación de las soluciones integrales de largo plazo.

u El común denominador en la decena de proyectos relevantes iniciados entre 2011 y 2014 es el aplazamiento reiterado de los tiempos de conclusión de las obras a causa de la relación precaria con los asentamientos agrarios –ejidos y comunas–, la incapacidad para gestionar los reclamos, el incumplimiento de las consultas a los pueblos indígenas, así como de los reclamos de pago justo y oportuno de la tierra (liberación del derecho de vía), que en promedio han forzado retrasos de más de 10 años respecto de los plazos inicialmente previstos.

Conectar las causas con los efectos de los impactos en horizontes temporales

Enlistar y poner en contexto los impactos sociales 2

1 Detección

La infraestructura aeroportuaria, en el lapso 20192024, experimenta el impulso de la ampliación y diversificación proveniente de una inversión cercana a los 250,000 millones de pesos, que involucran principalmente los proyectos de los aeropuertos internacionales Felipe Ángeles; de Tulum y Chetumal, en Quintana Roo, y el de Barrancas del Cobre, en Chihuahua. Asimismo, tiene lugar un cambio paradigmático que deja atrás la visión estrecha de áreas destinadas al aterrizaje y despegue de aviones, control de tráfico y servicio a los pasajeros, para inscribirse en otra que le concibe como infraestructura de transporte aéreo conectada con otros modos de transporte y situada en entornos dinámicos de coexistencia con usos residenciales, industriales, comerciales y agropecuarios, la cual expande el horizonte de comprensión sobre las afectaciones al tejido social y los recursos ambientales. Sin restar importancia a estos avances, lo cierto es que la incorporación sistemática de la visión e intereses de los afectados en el diseño e implementación de los proyectos sigue siendo una de las asignaturas pendientes de relevancia crucial del sector, como prueban fehacientemente los fallidos proyecto de Texcoco, y parcialmente el Nuevo Aeropuerto Internacional de la Ciudad de México. La infraestructura portuaria en nuestro país, cuyo campo de oportunidad son sus vastos litorales en ambos océanos, acusa las presiones propias de las cadenas de suministro mundial que en promedio movilizan el 80% del volumen y el 70% del valor de las mercancías mundialmente producidas y comercializadas. Destaca el megaproyecto del corredor ferroviario del Istmo de Tehuantepec, sin menoscabo de las previsiones

Rendir cuentas y posibilitar las auditorías

Ponderar los riesgos según su intensidad y probabilidad de ocurrencia

4 Intervención Implementar las soluciones

Dar seguimiento a las acciones e introducir mejoras

Evaluaciones

de inversión pública y privada para el lanzamiento entre 2020 y 2024 de entre 15 y 25 proyectos enfocados en los puertos más activos de México: Ensenada, Manzanillo, Lázaro Cárdenas, Tampico-Madero y Veracruz. Más allá de lo ostensible, es pertinente tener en cuenta que los puertos están desbordando su papel tradicional como centros de carga y descarga de mercancías para convertirse en interfases entre los distintos modos de transporte y, más aún, en centros generadores, en sus zonas de influencia, de valor añadido, entornos productivos y logísticos con pujantes negocios industriales y turísticos generadores de empleos productivos.

Así, frente a su potencial positivo, cabe reconocer su potencial de afectación –externalidades negativas–: estrés de las infraestructuras, congestión vial y accidentes, contaminación del suelo, del aire y el agua, generación de ruido y manejo de desperdicios, incremento de la incidencia delictiva y, en general, tensiones y conflictos sociales, que obliga a cuestionarse sobre la sostenibilidad portuaria y el reconocimiento de que el enfoque de riesgo social –y su principal instrumento, las Evis– están ausentes o, en el mejor de los casos, son marginales. Cierto, hay contribuciones académicas dignas de ser tomadas en cuenta, pero también es un hecho que las experiencias y sentires de los directamente impactados –las comunidades y grupos de interés– siguen estando ausentes.

Las Evis y la gestión del riesgo social

Las historias de cómo los inversionistas y las comunidades han vivido sus desencuentros y enfrentado sus pérdidas están por escribirse. Cuando eso suceda, sabremos qué tanto fue porque los inversores-desarrolladores se empecinaron en hacer “más de lo mismo”; porque los reclamantes se volvieron más intensos e intratables; o porque en la rama energética, única a la cual se aplica expresamente el mandato de realizar Evis y consultas previas, actuaron bajo la consigna de constreñirse a “cumplir con el requisito”. A casi una década de los Principios de Ecuador (2013), principal referente de estándares de gestión del riesgo en la financiación privada, y de la promulgación de la Reforma Energética de 2014, llama la atención el grado de desuso y la poca atención prestada en México a las Evis, sin más, la tecnología social de probada superioridad.

Por su naturaleza tecnológica, el añadido de valor de las Evis apunta a la previsión y solución de los conflictos, esto es, a la sostenibilidad de los negocios. Con igual razón, o más, es importante señalar que se trata de tecnologías vocacionalmente sensibles a las experiencias del cambio y el respeto a los derechos humanos de los impactados. Resta señalar que aquí la apuesta de superación de los imperativos prácticos de tecnicidad y eticidad descansa en el uso interdisciplinario del saber científico disponible. Brevemente, las Evis comportan, a la par, sistemas de acción e investigación continuos sobre el riesgo social, basados en el involucramiento permanente de los impactantes e impactados en las tareas de definición de

u La infraestructura aeroportuaria, en el lapso 20192024, experimenta el impulso de la ampliación y diversificación. Asimismo, tiene lugar un cambio paradigmático que deja atrás la visión estrecha de áreas destinadas al aterrizaje y despegue de aviones, control de tráfico y servicio a los pasajeros, para inscribirse en otra que le concibe como infraestructura de transporte aéreo conectada con otros modos de transporte y situada en entornos dinámicos de coexistencia con usos residenciales, industriales, comerciales y agropecuarios.

los riesgos-conflictos, así como en la implementación y monitoreo de las soluciones. Las Evis son deudoras de los aportes de la academia y las metodologías cuantitativas. Igualmente cierto resulta, como ya se acepta en la ciencia, que al conocimiento de la realidad social –léase: los conflictos– se accede primordialmente a través de las metodologías cualitativas y yendo a las fuentes directas: las vivencias y relatos de sus protagonistas, siempre personas de carne y hueso.

Detalles aparte, el diseño de una Evis solvente prevé un conjunto de operaciones agrupable en seis etapas interactivas (véase figura 2).

A modo de conclusión: perspectivas con el nearshoring

Dos preguntas contrafactuales requieren hoy atención pronta y obligada: ¿cómo sería, ceteris paribus, el futuro de los negocios del sector sin Evis? Y, más aún, ¿cómo sería si, súbitamente, en las mismas circunstancias, se multiplicaran los proyectos de inversión? Cada vez más azaroso, con riesgos de mayor complejidad y tendencialmente caótico. La interrogante se yergue frente al proceso irreversible de relocalización de los capitales globales hacia las nuevas zonas de oportunidad de valorización –el llamado nearshoring–, catalizadas a raíz del conflicto entre Rusia y Ucrania y en crecimiento derivado del conflicto político-comercial entre Estados Unidos y China. Según estimaciones del Banco Interamericano de Desarrollo, con el arribo de una inversión directa que ronda los 35,000 millones de dólares, México se colocaría como el principal beneficiario y, por su parte, la infraestructura y la energía harían lo propio como principal destinatario. La pregunta obligada para los inversores y desarrolladores es si este envión se convertirá en amenaza u oportunidad. Sería un craso error no entender que los desafíos de construir infraestructura de todo tipo, incluida la electricidad y el gas natural, además de inteligencia técnica exigirán enderezar las prácticas de inversión-financiación-desarrolloconstrucción-operación hacia el modelo de sostenibilidad y el uso sistemático de las Evis

¿Desea opinar o cuenta con mayor información sobre este tema? Escríbanos a helios@heliosmx.org

XIMENA CANTÚ SAAVEDRA

Arquitecta con maestría en Arquitectura Bioclimática con más de 10 años de experiencia en edificación sostenible. Auditora EDGE de diversos proyectos, docente de Arquitectura Sostenible y líder de estrategia ESG y net zero en JLL.

El sector inmobiliario y de construcción produce un impacto ambiental significativo; es responsable de alrededor del 40% de las emisiones globales de carbono, la mayoría de las cuales corresponde al consumo de energía durante la operación, y un 11% de emisiones se relacionan con los materiales y construcción (WGBC, 2019). Estos impactos ambientales no son los únicos desafíos que enfrenta el sector, ya que también existen preocupaciones sociales. Durante la construcción, los trabajadores están expuestos a riesgos de accidentes, y durante la operación, los usuarios pueden experimentar efectos en su salud y bienestar debido a que pasan alrededor del 90% en espacios interiores. La importancia de construir con un menor impacto es clara. Las certificaciones sostenibles tienen el objetivo de mejorar el desempeño ambiental, social y económico de los proyectos buscando un equilibrio entre el bienestar de las personas, la protección del medio ambiente y la eficiencia de los recursos. Para hablar de certificaciones sostenibles para edificios, primero hay que entender el significado de “sostenibilidad”.

El uso más frecuente del término sostenibilidad se origina en la publicación Nuestro Futuro Común, escrita en 1987 por la Comisión Brundtland creada por la ONU. Este informe establece que el desarrollo sostenible es aquel que satisface las necesidades del presente sin comprometer la capacidad de las futuras generaciones para satisfacer sus propias necesidades.

Es por la relevancia del tema que han surgido acuerdos internaciones, los más relevantes la Agenda 2030 para el Desarrollo Sostenible y el Acuerdo de París. La Agenda 2030 tiene como objetivo abordar los desafíos de pobreza, el hambre, la desigualdad, el cambio climático y la degradación ambiental, mientras que el Acuerdo de París se centra en combatir el cambio climático y limitar el aumento de la temperatura global por debajo de los 2 °C, y buscar limitar el aumento a 1.5 °C en comparación con los niveles preindustriales.

Lo más destacable es que México ha signado ambos acuerdos. Esto significa que se ha comprometido a reducir sus emisiones de gases de efecto invernadero (GEI), a contar con planes para poder adaptarse a los impactos del cambio climático y a lograr un desarrollo más sostenible.

¿Y cómo pueden los edificios sostenibles ayudar a satisfacer las necesidades de las generaciones presentes y futuras? Generando ahorros en energía, agua y recursos naturales a través de un diseño eficiente, con

estrategias para mejorar la calidad del aire interior, un manejo adecuado de residuos, la minimización de residuos y contaminación, entre otros. Estas estrategias se promueven a través de diversos requerimientos de entre las más de 50 certificaciones sostenibles que existen para edificaciones.

¿Por qué certificar?

Las certificaciones son un elemento diferenciador y proporcionan un valor adicional a los edificios, lo que resulta en un aumento de su valor si se comparan con aquellos que no están certificados. En términos de arrendamiento, las certificaciones impulsan tasas de ocupación más altas. Durante la operación se obtienen ahorros significativos en costos operativos al reducir el consumo de agua, gas y energía. Estas ventajas no solo generan ahorros económicos, sino que también contribuyen a reducir las emisiones y fortalecen las estrategias para cumplir con los objetivos establecidos para el año 2030 y el Acuerdo de París.

Por otro lado, el reciente lanzamiento de la Taxonomía Sostenible de México permite identificar y definir proyectos de inversión con impactos positivos para fomentar la inversi ó n en proyectos sostenibles y facilitar la movilización de capital a los proyectos que cumplan ciertos requerimientos.

Ambiental

• Impacto en el medio ambiente

• Uso eficiente de los recursos

• Contribución al aumento de la biodiversidad

• Remediación de sitios contaminados

• Reducir los residuos de construcción y operación

• Reducir o evitar el uso de materiales tóxicos

Social

Fuente: Adaptado de Realdania & The Dreyer Foundation, 2018.

En el sector de la construcción, se fomenta el uso de certificaciones sostenibles que demuestren un ahorro o un rendimiento superior en comparación con una línea base establecida (proyectos sin estrategias sostenibles). La línea base puede variar según el tipo de proyecto y el clima en el que se encuentra. En términos generales, se debe demostrar un ahorro de energía que oscile entre el 15 y el 45% de tal línea base.

Las certificaciones que se consideran equivalentes son la NMX-AA-164-SCFI-2011, LEED, EDGE Advance, el Programa de Certificación de Edificaciones Sustentables, WELL Building Standard, EarthCheck, Living Building Challenge, Net Zero Energy Building, BREEAM, Parksmart y Passivhaus.

Además, desde 2018 las instituciones financieras han empezado a otorgar instrumentos, como bonos verdes, sostenibles o sociales, para incentivar proyectos con características sostenibles. Este tipo de bonos son atractivos por abrir puertas a nuevos mercados y oportunidades de financiamiento.

Por último, el término sostenibilidad corporativa o criterios ASG (ambientales, sociales y de gobernanza) ya no es novedad. Muchas de estas certificaciones son una herramienta útil para demostrar el compromiso y cumplimiento de objetivos específicos relacionados con criterios ASG; ayudan a satisfacer estos objetivos y requerimientos mediante el análisis y la gestión de datos para mejorar su rendimiento, así como a minimizar emisiones.

Las certificaciones son herramientas voluntarias que ayudan a documentar las estrategias de sostenibilidad aplicadas en un edificio. Existen diversas certificaciones y la elección depende de los objetivos, la etapa del proyecto y el tipo de inmueble. En general, las certificaciones pueden aplicarse desde el diseño y el desarrollo, pasando por la construcción hasta la operación. Aún mejor si se logra conocer el impacto que se genera después de su vida útil.

• Salud y bienestar de los usuarios

• Garantizar la seguridad humana y la seguridad de los edificios

• Diseñar para casos de emergencia

• Diseño accesible

• Incluir instalaciones que fomenten el transporte saludable y sostenible

• Garantizar la adquisición trazable y responsable de servicios y materiales para la construcción

Económico

• Equilibrio entre los costos totales, la calidad del edificio y los ahorros durante la operación

Los edificios que se pueden certificar pueden ser de nueva construcción, espacios interiores y edificios existentes. Estos incluyen oficinas, centros comerciales y educativos, naves industriales, residenciales, hoteles, aeropuertos y centros de datos, entre otros.

Cada certificación resalta criterios y requerimientos diferentes. Aunque hoy en día aún el peso mayor es para los criterios ambientales, las certificaciones se caracterizan por considerar también criterios sociales y económicos (véase figura 1).

La importancia de los criterios sociales recae en que se ha comprobado que los seres humanos pasan alrededor del 90% en interiores, por lo que la calidad del aire interior es crucial para la salud de los usuarios. El interés en estos aspectos se ha incrementado en los últimos años, y aún más desde la pandemia de COVID-19. Se ha logrado demostrar cómo los edificios verdes mejoran la salud y productividad de sus ocupantes.

Requerimientos

Existen distintos grupos de requisitos, ya sean mínimos, obligatorios o a elección, según el sistema de certificación que se utilice. Cada sistema de certificación cuenta con un proceso de evaluación diferente y se lleva a cabo a través de organizaciones independientes. Estos sistemas pueden aplicarse a diversas categorías de edificios, incluyendo nuevas construcciones, edificios existentes, interiores e incluso campus y comunidades.

Algunas de las certificaciones más reconocidas y ampliamente utilizadas para edificios son las siguientes: LEED, EDGE, Earth Check, BOMA Best, Living Building Challenge, BREEAM, Passivhaus, Green Globes, así como aquellas cuyo objetivo principal es garantizar el bienestar del usuario, como WELL y Fitwel. Además, existen otros tipos de certificaciones, como ENVISION, que se enfocan en la infraestructura sostenible, como carreteras o parques. También están las certificaciones como LEED for Cities and Communities, las cuales reconocen los esfuerzos de sostenibilidad en campus

1. Energía

Organismo

Categorías

Niveles Año

Proyecto piloto: 1993

Primera versión: 1998 2014 2005

U.S. Green Building Council

Ubicación y transporte Sitios sostenibles

Eficiencia del agua

Energía y atmósfera Materiales y recursos

Calidad ambiental interior

Innovación

Prioridad regional

Platino

Oro Plata Certificado

Corporación Financiera Internacional, miembro del Grupo del Banco Mundial

Agua Materiales Energía

Certificado Avanzado Cero Carbono

Asociación de Dueños y Administradores de Inmuebles (BOMA, sus siglas en inglés)

Energía

Agua Residuos y sitio Emisiones Ambiente interior

Sistema de Gestión Ambiental

Certificado Bronce Plata

Oro Platino

www.usgbc.org/leed www.edgebuildings.com bomabest.org

universitarios, comunidades y ciudades. En la figura 2 se pueden observar los criterios generales para cada una de las certificaciones para edificios con mayor cantidad de metros cuadrados en México.

En México también se han desarrollado programas que apoyan la edificación sostenible, como el Programa de Certificación de Edificaciones Sustentables (PCES) de la Ciudad de México. Los objetivos son fomentar ahorros de energía, agua y residuos, reducir la huella de carbono de los edificios y generar más áreas verdes urbanas. Al demostrar el cumplimento de este programa se pueden obtener incentivos fiscales, como hasta el 20% de ahorro en el pago del impuesto predial o hasta 40% de reducción del impuesto sobre la nómina.

Otro programa impulsado en México es Ecocasa, el cual tiene registradas 70,404 viviendas beneficiadas. Ecocasa cuenta con tres esquemas y mide el desempeño integral de la vivienda, al evaluar la eficiencia energética, el consumo de agua, el entorno urbano y la huella de carbono.

En México se están instaurando otros sistemas de certificación para edificaciones sostenibles, como Minergie, un sistema desarrollado originalmente en Suiza en 1998 cuyo objetivo es promover la certificación en el extranjero adaptándola a los marcos legales y al clima local de cada país.

Uno de los objetivos que tienen en común las certificaciones es fomentar la construcción y operación de edificios con altos estándares de eficiencia energética y sostenibilidad. Dentro de cada una, algunas de las estrategias y requerimientos establecidos consideran algunos o una combinación de los siguientes:

Eficiencia energética y diseño pasivo: orientación, aislamiento térmico, acabados con alta reflectancia solar, relación de ventana vs. muro, vidrio doble o low-e, control solar y acceso a luz natural. Implementación de sistemas de control y automatización para optimizar el funcionamiento y el uso de energía de los sistemas HVAC y, como estrategia final, una vez que se logró reducir los consumos se propone energía renovable a partir de energía solar.

Iluminación y equipos: iluminación natural, iluminación artificial eficiente, sensores de presencia u ocupación, equipos eficientes.

HVAC: diseño y dimensionamiento adecuados del sistema HVAC, sistemas de velocidad variable o controles de temperatura, implementación de sistemas de monitoreo y mantenimiento.

2. Agua

Eficiencia del uso del agua, mobiliario sanitario eficiente, vegetación nativa o adaptada, sistemas de riego eficientes, recolección de lluvia para reúso o planta de agua tratada, entre otros.

3. Calidad del ambiente interior Materiales de construcción y acabados con bajas emisiones de compuestos orgánicos volátiles (VOC), fomento del monitoreo de la calidad de aire, promoción del uso de filtros y mejora de la ventilación, la iluminación y el confort.

4. Materiales

Prioridad al uso de materiales certificados que cumplan con criterios ambientales, reducción de residuos generados durante la construcción y operación, evitación de desperdicio y generación de residuos, evaluación del impacto ambiental de los materiales a lo largo de su ciclo de vida considerando la extracción, fabricación, transporte, uso y disposición final.

Por lo tanto, en cuanto a energía y agua, ya sea que las certificaciones sean o no una opción, la recomendación general es a) reducir la demanda, b) reducir el consumo a través de sistemas eficientes y c) abastecer con fuentes alternativas.

Certificaciones sostenibles más usadas en México LEED es una de las certificaciones que cuenta con mayor número de edificios certificados y continúa en aumento. Con más de 9 millones de metros cuadrados certificados, México tiene el mayor número de edificios certificados en América Latina, además de Brasil. En el subcontinente, la mayoría de los edificios que se han certificado con LEED suelen ser oficinas, edificios comerciales y recientemente ha crecido la demanda por este tipo de certificación en naves industriales –solo un 10% de los proyectos LEED correspondientes a residenciales.

La certificación EDGE nace con la finalidad de crear un sistema de certificación voluntaria y un software para que los desarrolladores tengan una manera de diseñar

Certificado preliminar de diseño

Envío de documentación

Registro Diseño Construcción

Revisión / Auditoría Envío de documentación Revisión / Auditoría

Certificación

u En México se han desarrollado programas que apoyan la edificación sostenible, como el Programa de Certificación de Edificaciones Sustentables de la Ciudad de México. Los objetivos son fomentar ahorros de energía, agua y residuos, reducir la huella de carbono de los edificios y generar más áreas verdes urbanas. Al demostrar el cumplimento de este programa se pueden obtener incentivos fiscales, como hasta el 20% de ahorro en el pago del impuesto predial o hasta 40% de reducción del impuesto sobre la nómina.

y construir con estrategias más eficientes. En México se han certificado casi un millón de metros cuadrados. El 85% de los proyectos certificados con EDGE son residenciales, los que han demostrado ser más eficientes en comparación con un edificio construido tradicionalmente.

BOMA Best cuenta con 0.4 millones de metros cuadrados de proyectos no residenciales certificados en México. Esta certificación valida que los espacios sean operados con mayor eficiencia y un enfoque de mejora continua.

En ocasiones existe la percepción de que obtener una certificación implica un costo elevado. Sin embargo, se ha demostrado que para lograr la certificación LEED, la inversión promedio es de aproximadamente 1.4% del costo total del proyecto. Esta cifra puede variar de 1 a 3%, y en la mayoría de los casos el periodo de retorno de la inversión es inferior a 3 años. Esto demuestra que obtener la certificación no requiere una inversión alta y que los beneficios a largo plazo superan los costos iniciales, además de generar un impacto positivo en el ambiente y en los usuarios.

¿Cómo se certifica un edificio?

Es importante tener claro desde la etapa inicial el objetivo de obtener una certificación y establecer estrategias que faciliten el cumplimiento de los requisitos. El proceso de certificación suele ser muy similar (véase figura 3). El primer paso es registrar el proyecto en el programa de certificación correspondiente. A lo largo del proyecto se recopila información que respalda las estrategias propuestas y se envía; esta documentación será revisada por

un tercero. El revisor verificará si la documentación proporcionada cumple con los requerimientos establecidos y cómo las estrategias se integran al proyecto. Una vez realizada la revisión, es posible que el revisor realice comentarios o solicite aclaraciones adicionales. Se deben realizar las modificaciones necesarias y proporcionar la documentación actualizada en respuesta a los comentarios recibidos. Finalmente, en caso de ser satisfactoria la revisión, se aprueba y se emite la certificación final.

El proceso de certificación puede variar según la certificación que se esté buscando. Dependiendo de la certificación, la información se puede enviar durante la fase de diseño, construcción o incluso en ambas etapas. En algunos casos, como en LEED y EDGE, se puede obtener un certificado preliminar en la etapa de diseño.

Es fundamental comprender que obtener la certificación no marca el final del proceso, sino que implica un compromiso continuo de mejora y la implementación de estrategias a lo largo de la operación del edificio.

Conclusión

Se estima que el sector de la construcción en México tiene el potencial de disminuir aproximadamente 5 millones de toneladas de emisiones de gases de efecto invernadero para el año 2030. Esta reducción contribuiría a aminorar el impacto ambiental y mitigar el cambio climático. Se requiere un compromiso en conjunto para alcanzar las metas globales. Las certificaciones son una oportunidad y herramienta para alcanzar los objetivos de los desarrolladores, usuarios, corporativos e incluso los objetivos nacionales.

Las certificaciones sostenibles son una gran oportunidad para avanzar hacia la sostenibilidad en el sector de la construcción en México. Al alcanzar metas de reducción de emisiones y adoptar prácticas más sostenibles, se generan beneficios en escala local y global, y se contribuye a un futuro más sostenible y resiliente para todos

Referencias

Realdania & The Dreyer Foundation (2018). Guide to Sustainable Building Certifications.

World Green Building Council, WGBC (2019). Bringing embodied carbon upfront. Disponible en: worldgbc.org/advancing-net-zero/embo died-carbon/

¿Desea opinar o cuenta con mayor información sobre este tema? Escríbanos a helios@heliosmx.org

RICARDO ERAZO

RICARDO ERAZO

GARCÍA CANO

Miembro del Subcomité de Carreteras del Comité de Infraestructura del Transporte. Colegio de Ingenieros Civiles de México.

Asociadas a sus correspondientes programas y proyectos de inversión, las obras de infraestructura que se llevan a cabo en la red carretera de nuestro país pueden clasificarse en dos grandes grupos: las relacionadas con la modernización y expansión de la red y las vinculadas a su mantenimiento y rehabilitación. En este artículo se hace una revisión de los esquemas de financiamiento que se han aplicado y se proponen las bases para nuevos esquemas que fortalezcan las inversiones destinadas a los distintos PPI. Se incluyen en esta revisión los esquemas basados en presupuesto de recursos públicos y los de asociaciones público-privadas.

La obtención de financiamiento suficiente y expedito para el desarrollo, la construcción y el mantenimiento de la infraestructura carretera es un reto fundamental para las autoridades viales de todo el mundo. El World Economic Forum aborda el tema con profundidad en un estudio titulado “Reciclando nuestra infraestructura para futuras generaciones”, lo que ha motivado también la revisión de alternativas de financiamiento orientadas al financiamiento de la conservación y mejoramiento del patrimonio vial.

Las nuevas técnicas de financiamiento se basan en el análisis de las opciones tradicionales y en la exploración de soluciones innovadoras e híbridas para impulsar el fortalecimiento de los programas carreteros de largo plazo.

En diciembre de 2022, en la Ciudad de México, la Asociación Mundial de Carreteras (PIARC) y la Asociación Mexicana de Ingeniería de Vías Terrestres (AMIVTAC) llevaron al cabo el seminario internacional “Planeación, financiamiento y riesgos sociales para el desarrollo y gestión de infraestructura carretera”, en el cual se expusieron algunos temas de financiación y contratación que se relacionan directamente con los objetivos de este artículo, por lo que se recogen algunas de las experiencias e ideas ahí planteadas.

También el III Foro Nacional de Infraestructura del Transporte, realizado por el Colegio de Ingenieros Civiles de México en los primeros días de junio de este año, puso énfasis en la sostenibilidad de la infraestructura carretera y abordó el tema de la sostenibilidad financiera como uno más de los retos de la transición.

Con estos antecedentes se decidió abordar en este artículo el análisis de alternativas de financiamiento para el sector carretero, en el que las fuentes de financiamiento más utilizadas son el presupuesto público, tasas impositivas a combustibles fósiles, permisos de circulación, cargos de infraestructura en zonas turísticas, impuestos municipales y asociaciones público-privadas (APP) con recuperación de inversiones a través de peajes o pagos por disponibilidad de la infraestructura.

Financiamiento a partir del Presupuesto de Egresos de la Federación

Siendo la infraestructura carretera un bien público nacional, la fuente de financiamiento más directa es la de los recursos presupuestales. Sin embargo, la cuantía y su participación en el PEF no siempre reflejan la prioridad que se supondría deben tener los programas carreteros, dado el servicio que se presta al facilitar el traslado de personas y productos a lo largo y ancho de nuestro país así como los efectos transversales que se generan en diversos sectores de la economía que tienen en la comunicación terrestre un factor decisivo para su actividad económica.

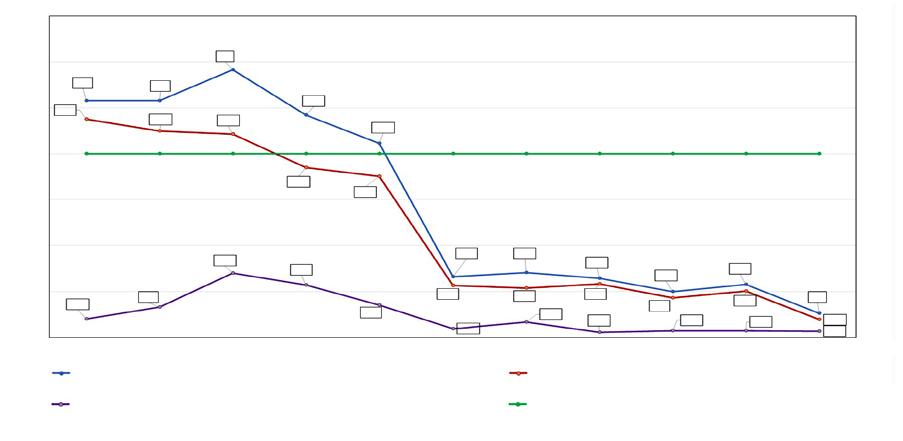

La figura 1 ilustra la participación porcentual de los presupuestos dedicados a los programas carreteros en relación con la inversión en términos reales en el periodo 2012-2022.

Para ese periodo, en el instrumento de planeación sectorial se reconocía, desde el inicio de la presente administración federal, la importante brecha entre la inversión dedicada a la infraestructura carretera y la re-

Inversión total en infraestructura como porcentaje del PIB

Inversión privada en infraestructura como porcentaje del PIB

comendable, según las políticas públicas aplicadas en países de la OCDE. Y la realidad de las inversiones públicas y privadas en carreteras reportadas por la SICT en su documento “Principales estadísticas del sector infraestructura, comunicaciones y transportes 2022”, editado en marzo de 2023 por la Dirección General de Planeación de esa secretaría, da cuenta de una tendencia acentuada en la disminución de la inversión en carreteras.

¿Qué alternativas de financiamiento de la infraestructura han dado los mejores resultados hasta ahora?

• El programa de autopistas concesionadas y las extensiones de concesiones como respaldo para la construcción de nuevos tramos, incluso tramos libres de peaje.

• El programa de fortalecimiento estructural del Fondo Nacional de Infraestructura (Fonadin) a través del programa de intercambio de certificados bursátiles de indemnización carretera por certificados Fonadin avalados por el gobierno federal.

• Algunas sustituciones de capital de riesgo de los concesionarios por participaciones de fondos de inversión.

• Algunas experiencias de colocaciones de papel avaladas por ingresos futuros de impuestos como tenencia, TUA y hasta participaciones federales, con el objetivo de obtener recursos para financiamiento de obras carreteras (aunque no siempre es esa la finalidad y generalmente se emplean para financiar gasto social y hasta operativo).

Es sabido que la política pública para programas y proyectos de inversión (PPI) reorientó las prioridades a grandes obras de infraestructura que han requerido ajustar los presupuestos públicos destinados a otros programas. Los presupuestos públicos autorizados para los programas carreteros en 2019-2023, distantes de los requeridos, y la escasa participación de la inversión

Inversión pública en infraestructura como porcentaje del PIB

Promedio OCDE

privada o de otras fuentes de financiamiento han llevado a que, en términos reales, la inversión en infraestructura carretera haya disminuido significativamente, al grado de ubicarse en umbrales que hacen inviable la estrategia de preservación del patrimonio vial sin la participación de fuentes de financiamiento complementarias.

Opciones de financiamiento

no presupuestal basadas en APP

Desde hace más de 30 años, en México se han utilizado las figuras de concesiones, y más recientemente los contratos APP, como mecanismos para:

• Impulsar la inversión en la expansión de la red carretera con la construcción de autopistas (concesiones).

• La contratación de conservación a largo plazo (contratos plurianuales de conservación de carreteras, CPCC).

• El aseguramiento de la prestación de servicios, combinado con la modernización y reconstrucción de tramos libres o de peaje (proyectos de prestación de servicios, PPS).

• El aseguramiento del mantenimiento de redes regionales de autopistas (proveedor de servicios de Mantenimiento, Rehabilitación y Operación, MRO).

• “Desdoblamientos” o extensión de alcances de concesiones existentes, que se utilizan para fondear nuevos tramos o incluso tramos libres que inducen mayor demanda a la concesión “primaria”.

• Generación o apalancamiento de inversiones (incluso de otros sectores) a partir de activos carreteros en operación y explotación (aprovechamiento de activos).

• El reciclaje de inversiones que se genera a partir de la liberación de capitales de concesionarios a través de la venta de participaciones a fondos de inversión, lo que ocurre cuando hay una sustitución del capital original de la concesión por la participación de un fondo o la emisión de deuda contra los flujos del proyecto,

Alternativas de financiamiento para la infraestructura carretera

que permiten levantar recursos que quedan disponibles (si el inversionista así lo considera conveniente) para continuar participando en proyectos carreteros.

• Levantamiento de recursos a través de la conversión de empresas concesionarias en empresas públicas, mediante la colocación de certificados o acciones en el mercado de valores.

• Reequilibrios financieros con incorporación de cargas adicionales: financieras, constructivas o de mantenimiento, los cuales, además de mejorar el perfil de flujos de la concesión, generan valor agregado al desarrollar nueva infraestructura apalancada con una misma concesión.

En la tabla 1 se presentan algunos ejemplos del mecanismo de financiamiento utilizado para desarrollar diversos casos.

El impulso a estos esquemas APP es dependiente de la orientación que se dé a la política pública de inversión en infraestructura, ya que, aun con lo diverso que pudiera parecer este conjunto de acciones –todas ya puestas en práctica en años pasados–, subsiste la necesidad de desarrollar otros mecanismos, enfocados invariablemente en establecer nuevas fuentes de financiamiento para el desarrollo y preservación del patrimonio carretero, que eventualmente puedan reproducirse en el ámbito federal y estatal.

Propuesta de nuevas alternativas de financiamiento

Los criterios ESG (ambiental, social y de gobernanza) son indispensables hoy para considerarse en el desarrollo de la infraestructura y los mecanismos de financiamiento que la hacen posible, por lo que, en concordancia, se proponen algunos elementos a explorar para fortalecer el financiamiento de la infraestructura carretera:

• El Estado como coinversionista de la iniciativa privada y no como subsidiario de proyectos carreteros, es decir, que participe de los riesgos y rentabilidad de los proyectos como accionista de las concesiones

Mecanismo Ejemplos de aplicación

Concesiones Arco Norte, Poza Rica-Tuxpan

CPCC / APP conservación Querétaro-San Luis Potosí

PPS Querétaro-Irapuato, Nuevo Necaxa-Tihuatlán, Oaxaca-Mitla, Arriaga-Huixtla

Concesión-PPS (mixto) Río Verde-Ciudad Valles, Nuevo Necaxa-Tihuatlán

MRO Paquetes Noreste y Sureste de Red Fonadin

Desdoblamientos Viaducto Santa Catarina, Modernización Tuxtla Gutiérrez-San Cristóbal, Macrotítulo Fonadin, Libramiento Ciudad Juárez

Aprovechamiento de activos Golfo Centro, apoyo financiero a obras de conectividad al AIFA y el Tren Suburbano México-Toluca

Reciclaje de inversiones

Red Carretera de Occidente (RCO), APP Monterrey-Nuevo Laredo, Palmillas-Apaseo. Las tres con incorporación de fondos de inversión a la estructura accionaria de las concesiones

y no con apoyos (recuperables o no recuperables a través del Fonadin).

• Desarrollar en el mayor operador de autopistas (Capufe) capacidades para su expansión como concesionario, lo cual significa reformarlo para que en vez de funcionar con balance cero pueda retener utilidades y levantar financiamiento para competir en igualdad de circunstancias como MRO o por nuevas concesiones para construir, mantener, rehabilitar y operar activos carreteros.

• Alentar la participación de fondos más dinámicos, como son los ETF (exchange traded funds, que tienen la particularidad de cotizar en la bolsa, al igual que una acción) y fomentar las empresas desarrolladoras y concesionarias públicas (que cotizan en la bolsa) para obtener recursos en el mercado de valores.

• Etiquetar las contraprestaciones derivadas de las concesiones (iniciales por el otorgamiento o periódicas indexadas con el ingreso que la concesión general) para su aplicación en los programas carreteros, prioritariamente en la conservación de la red.

• A semejanza de la tarifa por uso de aeropuertos (TUA), diseñar y analizar las bondades de gravar transporte por carretera con una tarifa de uso de la infraestructura carretera federal libre (cargos a usuarios distintos del peaje tradicional), lo cual generaría fondos complementarios para el mantenimiento integral de la red federal libre.

Para los fines de este artículo, y toda vez que el enfoque es fundamentalmente buscar recursos complementarios para conservación de la red federal libre, sin peaje, se aborda más extensamente el planteamiento de la tarifa de uso.

carretera

El mecanismo de tarifa por uso de la infraestructura carretera (TUIC) está especialmente orientado a la sostenibilidad de los programas y los presupuestos para la conservación de carreteras.

La experiencia hasta ahora en los contratos CPCC o APP Conservación, si bien es exitosa en el sentido de que establece estándares de desempeño que impactan positivamente la calidad de la infraestructura y el servicio que se presta en los activos donde se ha contratado, la realidad es que, como política pública, establece requerimientos presupuestales que han resultado difíciles de mantener. Esto ha generado la necesidad de esfuerzos institucionales y de las empresas para reducir el costo anual de dichos contratos, con ajustes diversos tales como: incrementos del periodo de vigencia, reducción en alcances de los estándares de desempeño, renegociación de créditos, diferimiento de pagos o combinación de estos y otros factores, pero todo ello enfrentando la necesidad de reducciones promedio mínimas de 15% en los pagos anuales, a fin de abrir un margen presupuestal que permita atender en lo indispensable la conservación del restante 97% de la red carretera federal libre de peaje.

Claramente, esta condición presupuestal es insostenible y lo único que sí garantiza es el inexorable deterioro del estado de la red carretera nacional en su conjunto.

Por ello, en la búsqueda de un mecanismo alternativo, que no sea PEF ni APP, se ha volteado la mirada hacia lo que en otros países se está planteando.

En España se estudia como un impuesto similar a la tenencia, que sería un cobro generalizado por el uso de la infraestructura carretera, aplicable a todos los usuarios. En otros países de la Unión Europea se buscan mecanismos similares a fin de aplicar esta directriz de sostenibilidad, derivada del programa de recuperación económica pospandemia, todos enfocados en el pago por uso de la infraestructura de caminos y con el objetivo último de generar recursos para la conservación de dicha infraestructura.

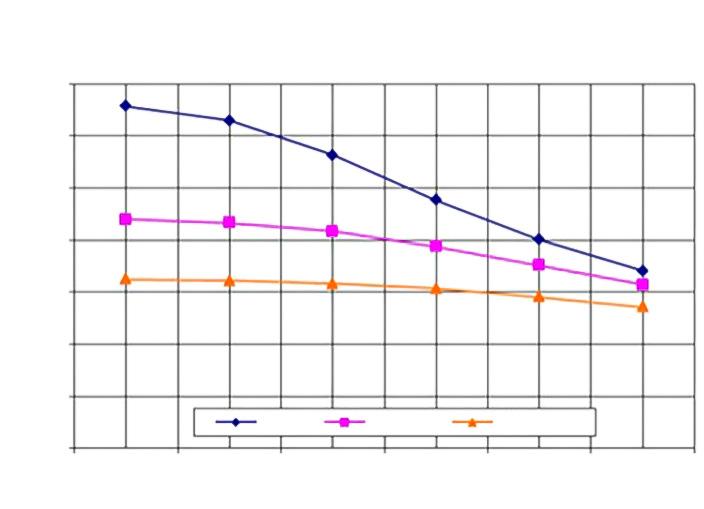

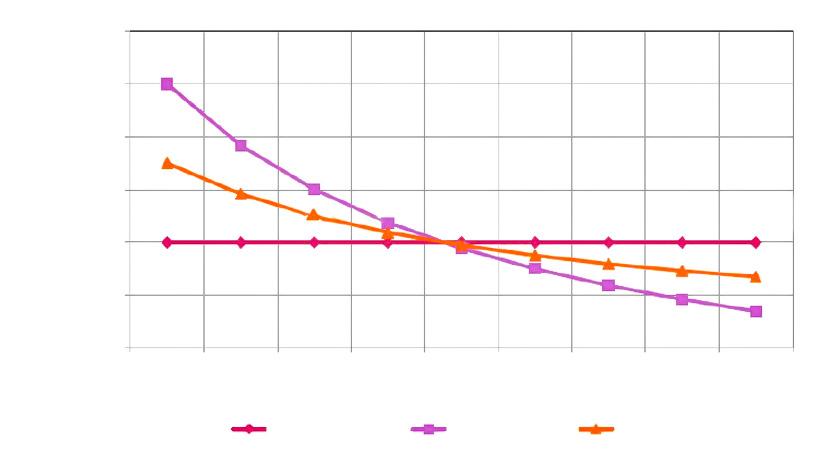

Analizando los resultados publicados por el IMT en relación con el impacto del estado superficial en el costo de operación vehicular, se aprecia que para todos los tipos de vehículos hay un sobrecosto de operación de cuando menos el 20% al circular por carreteras en regular o mal estado (véase figura 2).

Aunado a esto, se ha documentado que una parte muy importante del deterioro en los pavimentos es ocasionada por los vehículos de carga.

Parecería lógico que, siendo la infraestructura carretera un elemento fundamental de un negocio de transporte, pues sin carretera no hay conexión entre poblaciones y sin esa conexión no hay demanda de servicios de transporte, y toda vez que el transporte de carga es beneficiario del mejor estado de las carreteras por las que transita, se estudie la posibilidad de establecer la TUIC. Una opción es estudiar su aplicabilidad en forma similar a lo que ocurre en los aeropuertos con la TUA.

Habrá que diseñar correctamente esta tarifa para que se refleje en la facturación de servicios de transporte, de manera que sea deducible total o parcialmente y tenga niveles que, lejos de encarecer el transporte, se traduz-

Fuente: IMT.

can en un ahorro en los costos generalizados de viaje por la disminución del costo de operación vehicular, sea una fuente estable de ingresos que directamente se apliquen al programa de conservación carretera y eventualmente, vía algunos otros mecanismos complementarios como bursatilización de la TUIC, pueda servir para fondear la reconstrucción en los tramos libres de peaje que lo requieran a lo largo y ancho de los principales corredores nacionales de transporte.

Conclusión

En nuestro país se han aplicado diversos modelos de financiamiento para el desarrollo y conservación de la infraestructura carretera; no todos han sido del mismo nivel de efectividad, pero han generado el estado actual de las carreteras en extensión y nivel de conservación de la red.

La competencia por los recursos públicos presupuestales y la atracción de inversiones a los programas y proyectos carreteros exige un esfuerzo de análisis de las novedosas alternativas de financiamiento que se están implementando en otros países.

La aplicación de mecanismos híbridos de financiamiento para la infraestructura carretera es la tendencia para lograr la sostenibilidad de los programas, por lo que una vez exploradas otras opciones de financiamiento deberán traducirse en adiciones a las políticas públicas que habrán de implementarse en los próximos años para el desarrollo de este tipo de infraestructuras.

En el Subcomité de Carreteras del Comité de Infraestructura del Transporte del CICM existe un grupo dedicado al análisis y propuesta de este tipo de mecanismos. Solo se ha abordado en este artículo una de las varias opciones de financiamiento que ofrecen una mejor perspectiva para apuntalar el desarrollo carretero de nuestro país

¿Desea opinar o cuenta con mayor información sobre este tema? Escríbanos a helios@heliosmx.org

VÍCTOR YEPES

Doctor en Ingeniería de Caminos, Canales y Puertos. Catedrático en la Universitat Politècnica de València (UPV), España.

MOACIR KRIPKA

Doctor en Ingeniería

Civil. Catedrático en la Universidad de Passo Fundo, Brasil.

LORENA YEPES-BELLVER

Maestra en Ingeniería de Caminos, Canales y Puertos. Profesora en la UPV, España.

JOSÉ GARCÍA

Doctor en Ciencias (Matemáticas) y en Ingeniería

Informática. Profesor en la Pontificia Universidad Católica de Valparaíso, Chile.

En este artículo se analiza el uso de la inteligencia artificial en la ingeniería civil, incluyendo la toma de decisiones, gestión de proyectos y monitorización de infraestructura. Destaca las oportunidades de la IA para elevar la calidad y la seguridad de las infraestructuras, reducir costos y acelerar la resolución de problemas complejos. También se señalan los desafíos y la necesidad de una colaboración interdisciplinaria para garantizar su utilización responsable y efectiva.

La ingeniería civil desempeña un papel fundamental para garantizar la provisión de una infraestructura segura, eficaz, sostenible y accesible para la sociedad. Sin embargo, enfrenta desafíos importantes, como la viabilidad económica, las ramificaciones ambientales, el envejecimiento y los peligros naturales. El envejecimiento y la creciente demanda pueden afectar su rendimiento, lo que puede representar una verdadera crisis en las infraestructuras. Además, la reducción de impactos ambientales es una razón importante para mejorar su mantenimiento, pero los gestores se enfrentan a desafíos importantes para mantenerlas con presupuestos limitados, agravados por la crisis financiera y sanitaria. Por lo tanto, es crucial explorar soluciones innovadoras y eficientes para preservar las infraestructuras en condiciones aceptables y optimizar su utilidad social, salvaguardando al mismo tiempo su sostenibilidad.

La inteligencia artificial (IA) se perfila como un aliado valioso en el campo de la ingeniería civil (Maureira et al., 2021). Al centrarse en crear sistemas que puedan realizar tareas que antes estaban limitadas a los humanos, la IA proporciona un enfoque eficiente y rápido para la resolución de problemas. La IA ha surgido como resultado de la colaboración sinérgica entre múltiples disciplinas académicas, incluidas la informática, la teoría de la información, la cibernética, la lingüística y la neurofisiología. La integración de la IA en la ingeniería civil tiene el potencial de optimizar la gestión de la infraestructura, reducir el impacto ambiental y el riesgo para las personas y garantizar la sostenibilidad económica y social.

Crear sistemas autónomos que aprendan a partir de datos y experiencias previas sin necesidad de programar reglas específicas para cada tarea es el enfoque principal de la IA. Los primeros avances en IA datan de 1943, cuando McCulloch y Pitts introdujeron un modelo de neuronas artificiales. La IA incluye diversas ramas, como los sistemas expertos, el aprendizaje automático (machine learning,

ML), el reconocimiento de patrones (pattern recognition, PR) y la lógica difusa (fuzzy logic), cada una con sus aplicaciones y enfoques específicos. El ML y el aprendizaje profundo (deep learning, DL) son ramas importantes de la IA que han experimentado un gran crecimiento gracias al aumento de los datos accesibles y al desarrollo de grandes supercomputadoras (véase figura 1).

En la actualidad, la IA se utiliza en aplicaciones como la conducción automática, el reconocimiento de voz, la logística, la robótica y la traducción automática, entre otros. En 2023 se ha producido un avance importante en IA con el desarrollo de ChatGTP, un modelo que permite interactuar con los usuarios a través de cuadros de diálogo y cuenta con funciones avanzadas, como generar texto a partir de ideas generales, resumir textos largos, escribir programas después de definir objetos y depurar programas escritos.

Estos métodos presentan limitaciones, como la falta de racionalidad en la selección del método y la eficiencia de la computación. También es importante considerar el efecto de los datos incompletos o con ruido en el análisis y evaluar la exactitud de la clasificación en conjunto con otras soluciones para mejorar el rendimiento. Además, es necesario presentar un proceso claro para seleccionar los parámetros óptimos para la técnica de IA. En resumen, estás técnicas son herramientas poderosas, pero deben utilizarse con precaución y selección racional para maximizar su rendimiento en la solución de problemas técnicos en el campo de la ingeniería.

El estado actual de la aplicación de la inteligencia artificial en la ingeniería civil El uso de la IA en la ingeniería civil está ganando impulso y tiene el potencial de aportar nuevas innovaciones y aplicaciones. La IA puede mejorar la eficiencia, la seguridad y la sostenibilidad de las infraestructuras y edificios en la plani-

ficación, diseño, gestión, monitorización y mantenimiento de estructuras. Las técnicas de aprendizaje automático y profundo son especialmente útiles para optimizar procesos y mejorar la eficiencia de los cálculos en el campo de la mecánica computacional, y también pueden resolver problemas complejos en el internet de las cosas. Además de las técnicas tradicionales de IA, se están utilizando métodos emergentes como el reconocimiento de patrones.

En las últimas décadas, la IA ha sido ampliamente utilizada en la investigación de ingeniería civil; se emplean notables aplicaciones de algoritmos genéticos, redes neuronales, lógica difusa y programación paralela. La optimización heurística ha sido particularmente relevante en campos como estructuras e infraestructuras. Sin embargo, también se están utilizando métodos emergentes en esta área, como el reconocimiento de patrones, el aprendizaje automático y el aprendizaje profundo, que aprenden interrelaciones complicadas entre parámetros y variables. La aplicación de algoritmos de optimización, aprendizaje automático, reconocimiento de patrones y aprendizaje profundo en la ingeniería civil ha demostrado ser altamente prometedora para mejorar la eficiencia, seguridad y sostenibilidad de las infraestructuras y edificaciones. En la figura 2 se han graficado las principales líneas de investigación en aprendizaje automático aplicado a la construcción (García et al., 2022).

En la planificación y administración de proyectos de ingeniería civil, la IA ofrece beneficios notables, como la capacidad de analizar datos de diversas fuentes para identificar y priorizar recursos, reducir costos y optimizar la toma de decisiones. Además, permite la detección temprana de problemas, la respuesta rápida y efectiva, el seguimiento y control de progresos, y la detección temprana de desviaciones para ajustar y optimizar la planificación y el uso de recursos. La IA también mejora la evaluación de diversas alternativas de diseño y materiales, y aumenta así la eficiencia y seguridad del proyecto al detectar riesgos y sugerir medidas preventivas para disminuir sus consecuencias negativas.

Por otro lado, la IA ayuda a modelar y simular estructuras analizando su comportamiento y resistencia bajo diferentes cargas y condiciones (Boscardin et al., 2019).

También es útil para optimizar estructuras y asignar materiales y recursos de manera eficiente. Además, mejora

Inteligencia artificial

Aprendizaje automático

Aprendizaje profundo

Macrodatos

Elaboración propia basada en Salehi y Burgueño (2018).

Minería de datos

Figura 1. Interrelación entre diferentes técnicas computacionales inteligentes.

la eficiencia en la construcción al minimizar los costos y los impactos ambientales mediante la optimización de procesos y la reducción del desperdicio de materiales.

La IA también puede analizar grandes cantidades de datos de ensayos de laboratorio y ensayos de campo, lo que permite identificar patrones y relaciones complejas entre los diferentes parámetros que influyen en el comportamiento de las estructuras. Esto ayuda a seleccionar los modelos matemáticos más adecuados para simular el comportamiento de las estructuras y a determinar los parámetros de los modelos de simulación para que se ajusten mejor a los datos experimentales (Negrin et al., 2023).

Mediante el análisis de datos de sensores, la IA permite una detección temprana de problemas y una rápida reparación en la monitorización y mantenimiento de infraestructuras de ingeniería civil. Además, optimiza el mantenimiento preventivo y predictivo, y desarrolla modelos predictivos a partir de datos históricos para reducir costos y mejorar la eficiencia del mantenimiento.

En cuanto a la construcción, la IA puede mejorar la precisión y eficiencia en los procesos. Permite la toma de decisiones en tiempo real mediante el análisis de grandes cantidades de datos, coordinando las actividades de construcción y optimizando la secuencia de tareas para reducir la duración de la construcción. También contribuye

La inteligencia artificial en la ingeniería civil: oportunidades y desafíos

a la gestión de recursos, el control de calidad y la seguridad de las operaciones.

La IA es una herramienta valiosa en la ingeniería civil, ya que puede abordar problemas complejos y mejorar la eficiencia en el análisis y diseño de estructuras. Las técnicas emergentes como el reconocimiento de patrones, el aprendizaje automático y el aprendizaje profundo son particularmente efectivas. Además, la adopción de la IA en la planificación, gestión y mantenimiento de proyectos puede mejorar la toma de decisiones en tiempo real, reducir riesgos y aumentar la productividad y vida útil de las infraestructuras. Sin embargo, también hay limitaciones en su uso, como la falta de datos de calidad y la necesidad de explicar mejor los resultados. Por lo tanto, es importante aplicar la IA de manera crítica y responsable para garantizar resultados precisos, seguros y éticos. La industria debe seguir investigando y aplicando estos enfoques promoviendo la colaboración multidisciplinaria y explorando nuevas aplicaciones en ingeniería civil para aprovechar todo su potencial. En resumen, la IA tiene diversas aplicaciones en ingeniería civil que pueden contribuir a mejorar la eficiencia, seguridad y sostenibilidad de la construcción de infraestructuras.

Desafíos y oportunidades

La utilización de la IA en la ingeniería civil afronta varios retos y obstáculos. Uno de los mayores desafíos es recopilar y gestionar datos de alta calidad, que pueden ser incompletos o inexactos y provenir de múltiples fuentes. Además, la interpretación humana es crucial, dado que la IA no puede entender el contexto y puede conducir a resultados inesperados. La implementación de la IA también implica una inversión importante en tecnología y recursos humanos expertos. Otra dificultad importante es garantizar la privacidad y seguridad de los datos. Para aprovechar la IA en ingeniería civil, es necesario actualizar

Productividad

Distribución

Gestión

Seguridad y reconocimiento de actividades

Concreto

Monitorización y detección de daños

constantemente los datos y contar con una estructura de gestión de datos efectiva para su acceso y utilización.

La IA es un instrumento inestimable en el ámbito de la toma de decisiones de la ingeniería civil debido a su capacidad excepcional para procesar cantidades ingentes de datos de forma rápida y precisa. En el contexto de la planificación y la gestión de proyectos, la IA puede analizar patrones históricos y variables complejas para proporcionar estimaciones más precisas del costo y tiempo de ejecución del proyecto, así como para optimizar el diseño y los materiales empleados. En la monitorización y mantenimiento de infraestructuras, la IA puede detectar anomalías y problemas en tiempo real para prevenir o mitigar riesgos y garantizar la seguridad pública. La implementación de la IA puede mejorar la seguridad, reducir los gastos y generar resultados ventajosos para el medio ambiente. Sin embargo, suscita simultáneamente consideraciones éticas y sociales. La IA podría aumentar la automatización y reducir empleos en la construcción, además de perpetuar la discriminación y la desigualdad si no se diseña adecuadamente. Por lo tanto, es importante considerar y abordar estas preocupaciones éticas y sociales. Se debe utilizar la IA de manera responsable y transparente, diseñarla con una perspectiva ética y equitativa, e involucrar a los trabajadores de la construcción en su adopción proporcionándoles la formación necesaria para adaptarse a la transformación tecnológica.

Conclusiones y futuras líneas de investigación

La IA alberga el potencial de mejorar la eficiencia, seguridad y sostenibilidad de las infraestructuras de la ingeniería civil, pero también presenta desafíos. La IA puede emplearse para modelar y simular estructuras, planificar y gestionar proyectos, monitorear y mantener la infraestructura, optimizar los procesos de construcción y calcular estructuras. La IA también ofrece oportunidades valiosas

Inspección Deteccción de daños

Túneles

Analisis de daños y superficies

Pavimentos

Diseño y optimización de estructuras

Producción de concreto

Propiedades químicas y mecánicas

Dosificaciones

Elaboración propia basada en García et al., 2022.

Optimización del diseño

Sostenibilidad

Costo

Muros de contención

Evaluación y mantenimiento

Políticas

Predicción de variables

Cambio climático

Factores de seguridad

Variables geotécnicas

en la toma de decisiones permitiendo a los ingenieros tomar decisiones más informadas y precisas en tiempo real, lo que resulta en una mayor eficiencia y una minimización de costos. Sin embargo, es fundamental reconocer las preocupaciones éticas y de seguridad asociadas a la implementación de la IA en la ingeniería civil.

El futuro de la IA en la ingeniería civil es prometedor, ya que se espera que siga evolucionando y mejorando, lo que permitirá un mayor grado de automatización en la planificación, construcción y mantenimiento de infraestructuras. También se espera que la IA sea cada vez más capaz de trabajar con conjuntos de datos complejos y heterogéneos, lo que hará posible una mayor precisión en la modelización y simulación de estructuras. Para lograr esto, es esencial una colaboración interdisciplinaria entre ingenieros civiles, científicos de datos, expertos en ética y seguridad, y otros especialistas. Se sugieren varias posibles vías de investigación futuras, incluyendo el desarrollo de modelos híbridos que combinen métodos basados en la IA con métodos tradicionales para amplificar la precisión y la eficiencia de los análisis de ingeniería estructural. Además, se propone explorar el uso de métodos basados en la IA para monitorizar y controlar en tiempo real los sistemas de infraestructura civil. Esto incluye predecir la respuesta estructural en situaciones extremas de carga, optimizar el diseño de

estructuras para mejorar su rendimiento y reducir su huella ecológica, y estudiar el uso de la IA para predecir el comportamiento a largo plazo de las estructuras, incluyendo su durabilidad y vida útil. Es esencial la colaboración interdisciplinaria para el desarrollo responsable y efectivo de la IA en la ingeniería civil. De esta manera, se pueden abordar los complejos problemas que enfrentan las infraestructuras de ingeniería civil. En conclusión, la investigación en estos temas puede ayudar a garantizar la utilización efectiva y responsable de la IA en la ingeniería civil

Referencias

Boscardin, J. T., V. Yepes y M. Kripka (2019). Optimization of reinforced concrete building frames with automated grouping of columns. Automation in Construction 104: 331-340.

García, J., et al. (2022). Machine learning techniques applied to construction: A hybrid bibliometric analysis of advances and future directions. Automation in Construction 142.

Maureira, C., et al. (2021). Towards an AEC-AI industry optimization algorithmic knowledge mapping: An adaptive methodology for macroscopic conceptual analysis. IEEE access: practical innovations, open solutions 9: 110842-110879.

Negrin, I., M. Kripkay V. Yepes (2023). Metamodel-assisted design optimization in the field of structural engineering: A literature review. Structures 52: 609-631.

¿Desea opinar o cuenta con mayor información sobre este tema? Escríbanos a helios@heliosmx.org

JOSÉ ANTONIO

GRANDELL

Representante de la Red Nacional de Ferrocarriles Españoles, Renfe.

En este artículo se expone la experiencia de la gestión de la infraestructura y de la operación de los ferrocarriles españoles. Como consecuencia de la aplicación de la Ley 39/2003 del Sector Ferroviario, en el año 2005 se produjo en España la separación definitiva entre la administración de la infraestructura ferroviaria y la operación del transporte ferroviario, que se venía gestando desde 2003. De esta separación son fruto dos empresas que anteriormente estaban bajo la misma denominación de Red Nacional de Ferrocarriles Españoles, Renfe: por un lado, Adif (administrador de la infraestructura) y, por otro, Renfe (operador).

La empresa Red Nacional de Ferrocarriles Españoles (Renfe) es una proveedora de servicios orientada al cliente en el transporte ferroviario de pasajeros y mercancías con más de 80 años de experiencia en el sector de la movilidad en el ámbito español.

En la actualidad, Renfe es el primer operador de movilidad en España; posee una experiencia de 30 años en servicios de alta velocidad, junto con servicios de larga distancia, regionales y de cercanías, por lo que es uno de los operadores de movilidad más importantes del mundo.

Tabla 1. Organización de la empresa (2019)

Renfe-Operadora

Entidad pública empresarial (EPE): 1,193 empleados