20 MULTIDEPTE

20 MULTIDEPTE

Pesea no conseguir situarse en el podio de los operadores del retail más favorecidos por las búsquedas de los españoles en internet de los principales productos de montaña, la cadena española especializada en deportes outdoor, Barrabés, ha logrado situarse en el top-5 de enseñas. Junto a ella, figuran gigantes como Decathlon, Amazon, Deporvillage y Sprinter Pags. 4 a 8

All for Pádel prepara una nueva marca propia 28 FITNESSGYM

La Asamblea de la Adecaff reelige a August Tarragó como presidente

29 FITNESSGYM Se firma el V Convenio

Laboral de las instalaciones deportivas

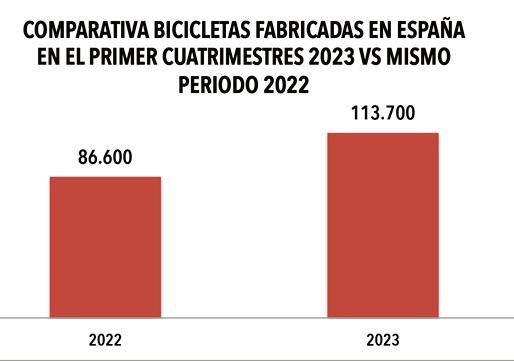

40 CICLISMO

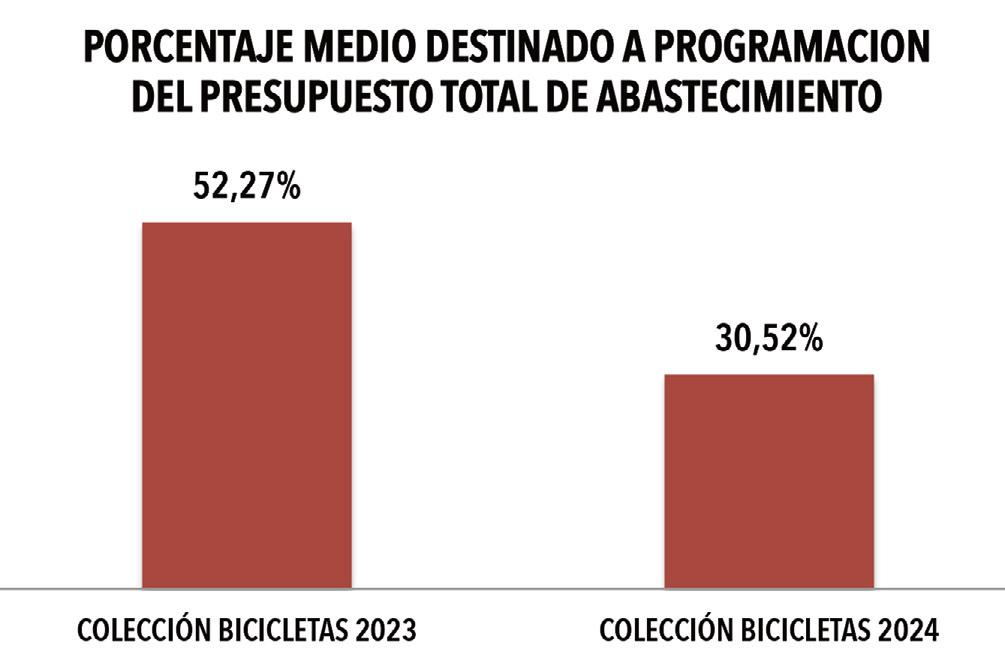

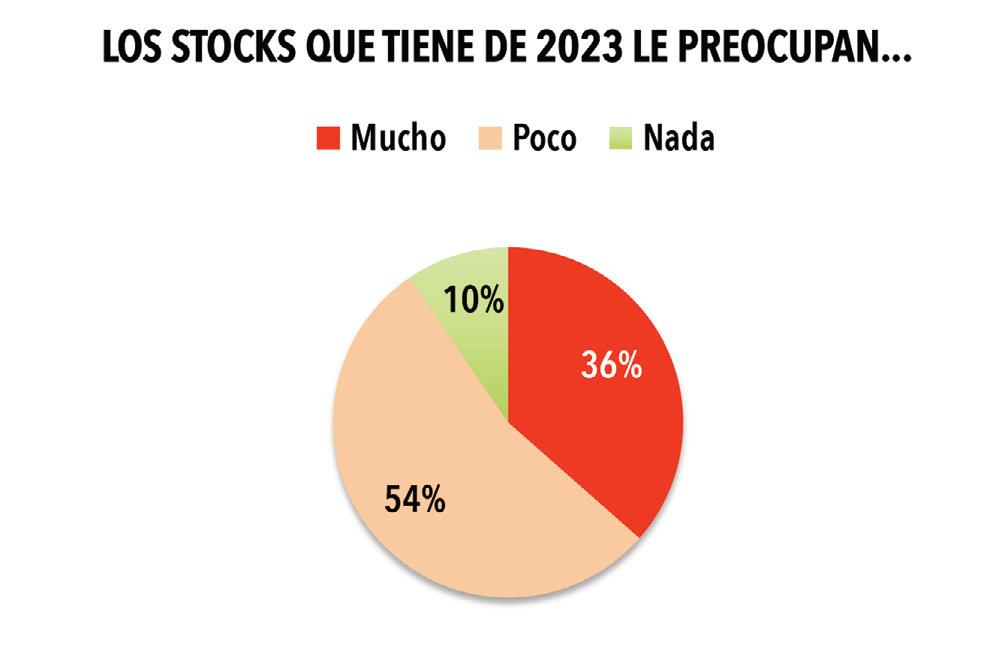

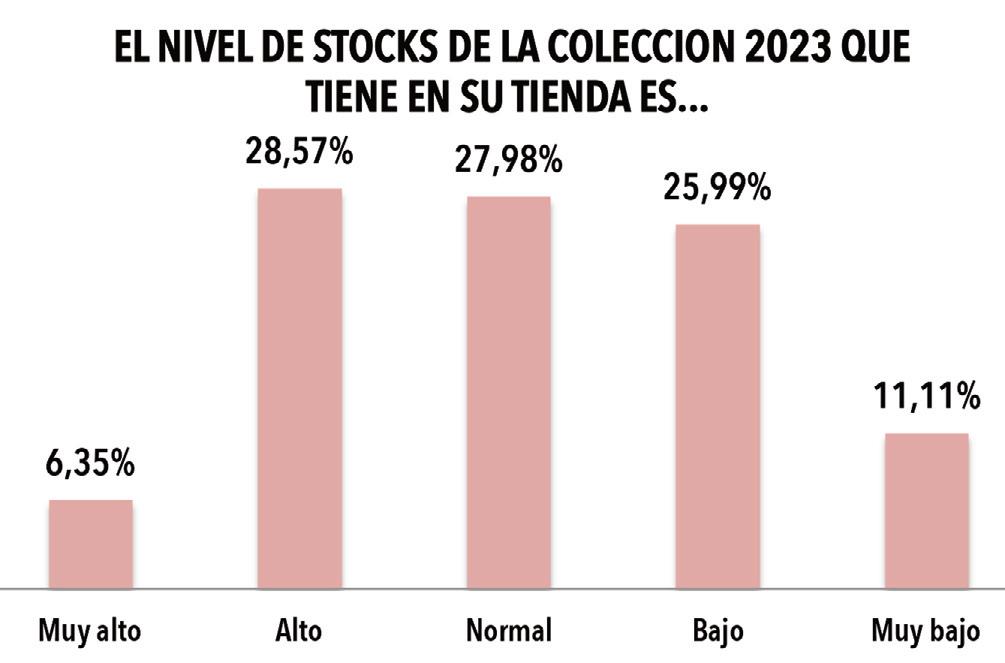

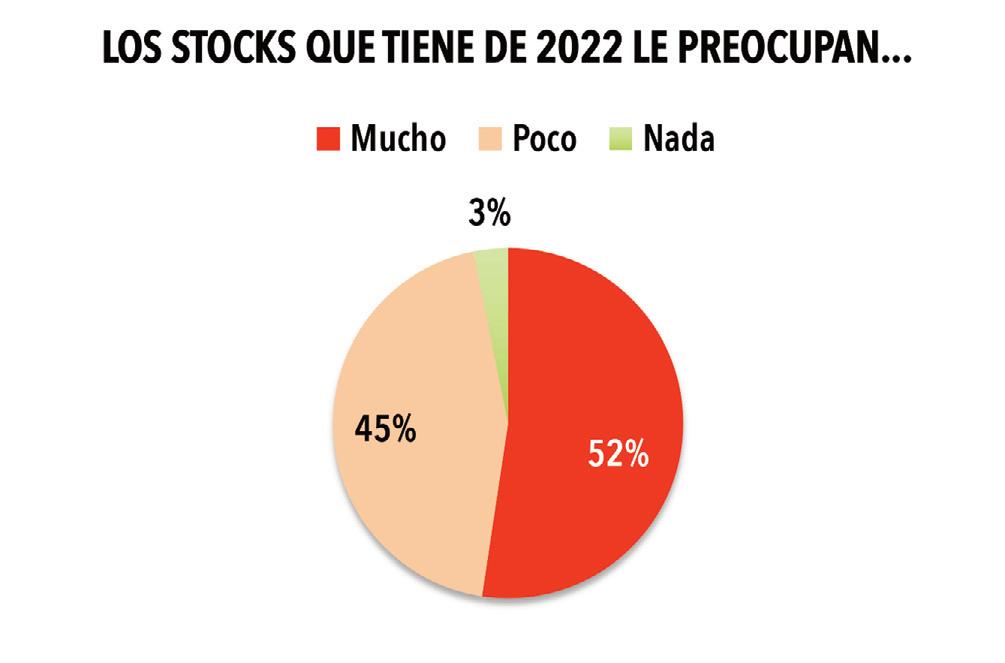

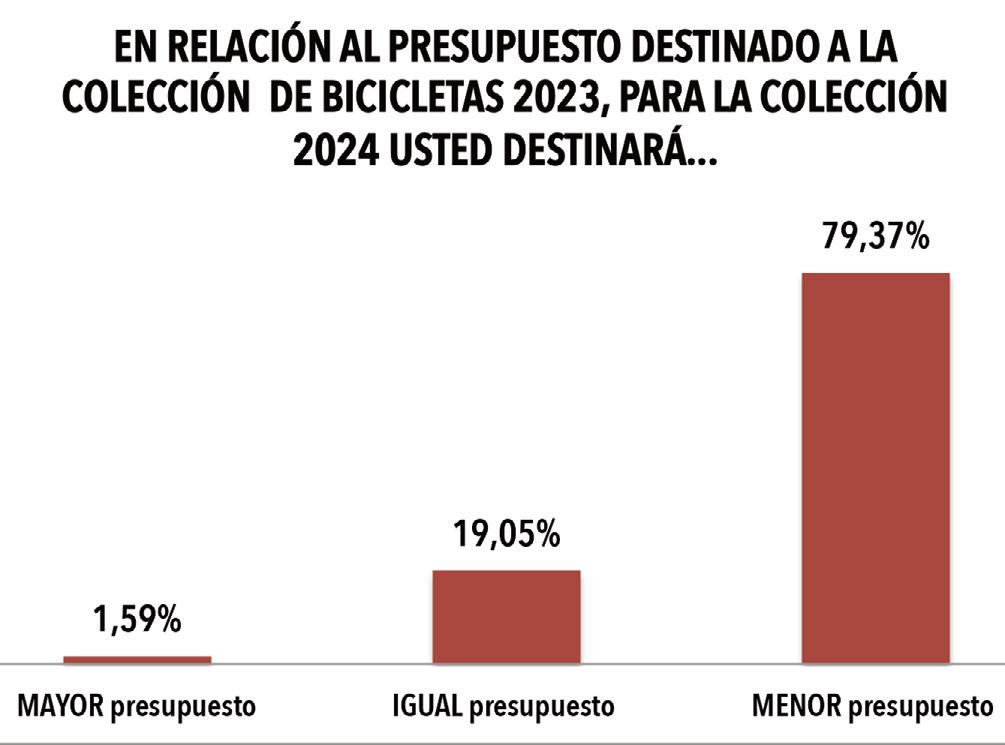

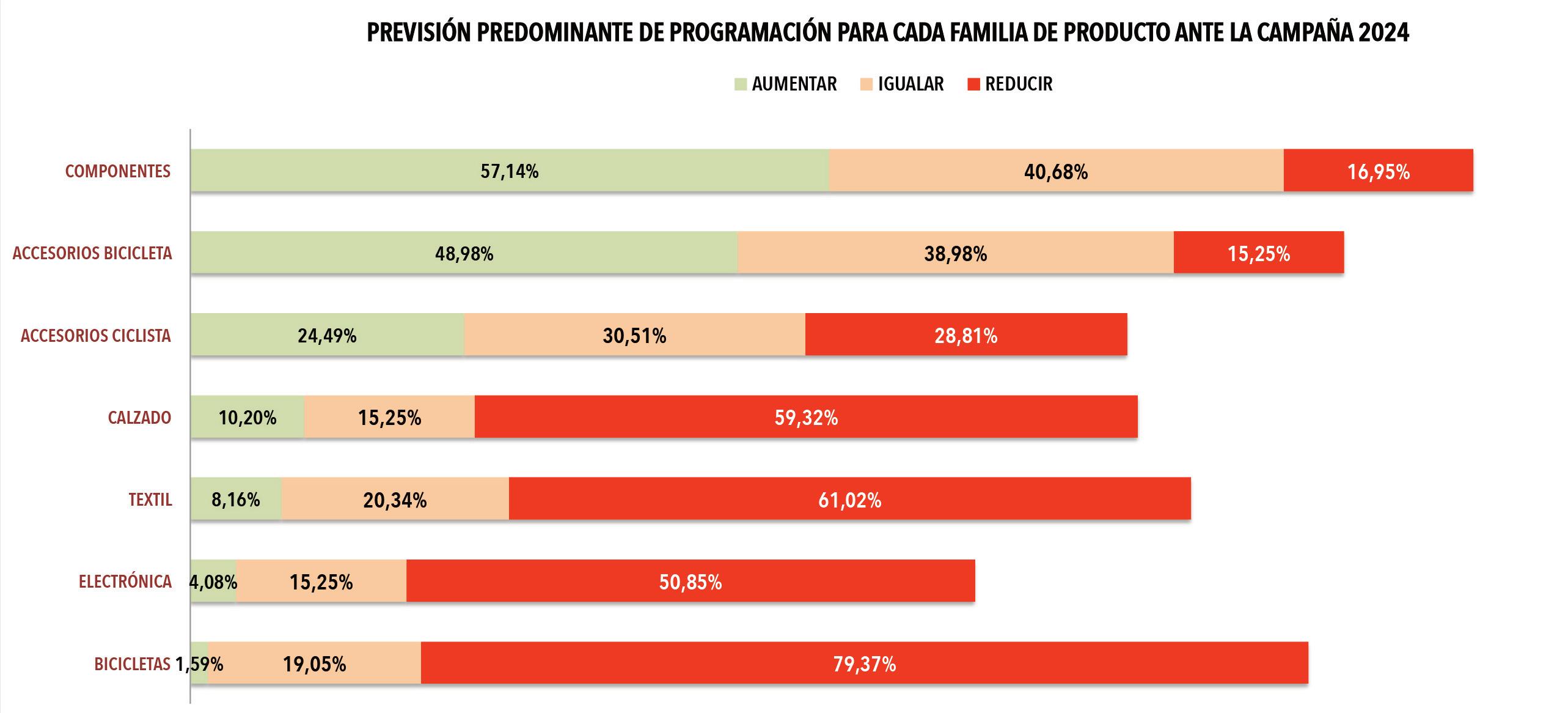

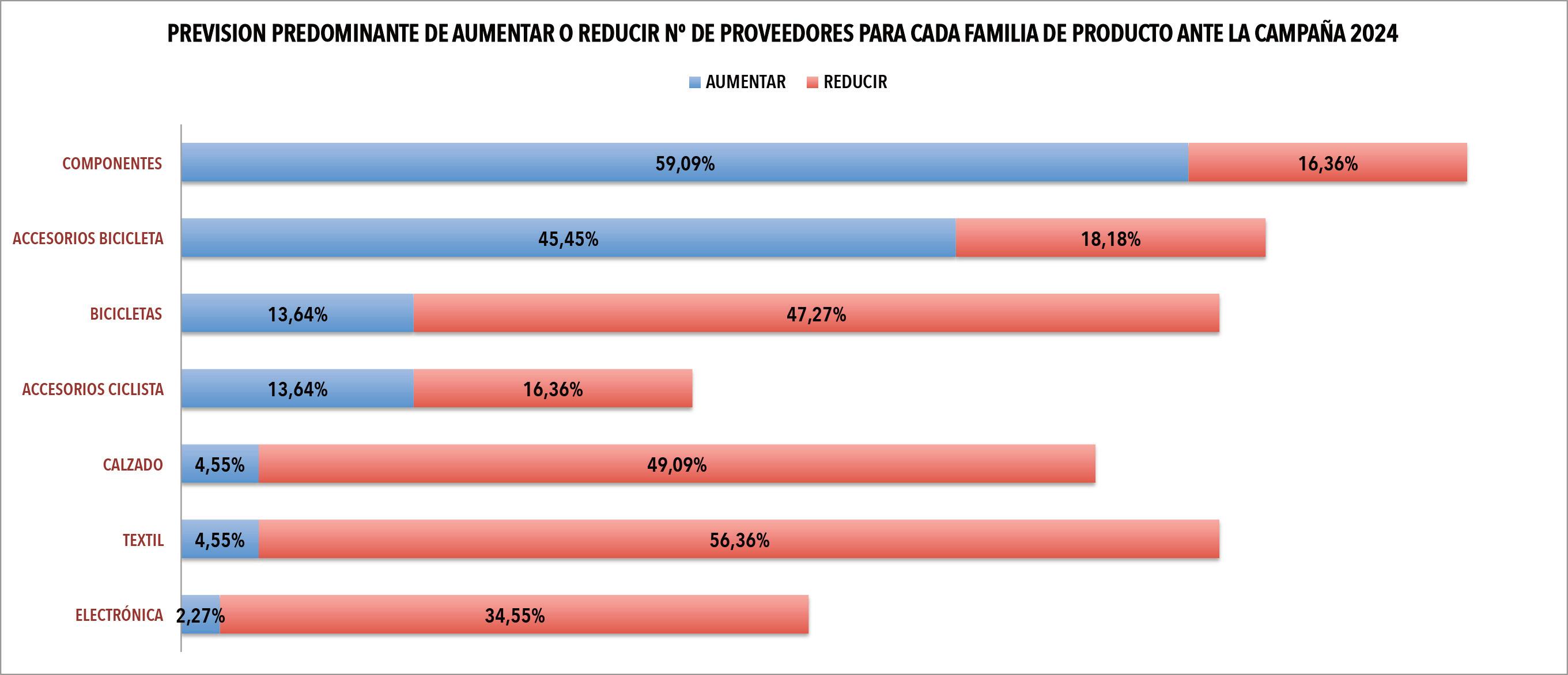

Desde la tienda Ciclo-Manía sostienen que el sistema de programaciones está caduco

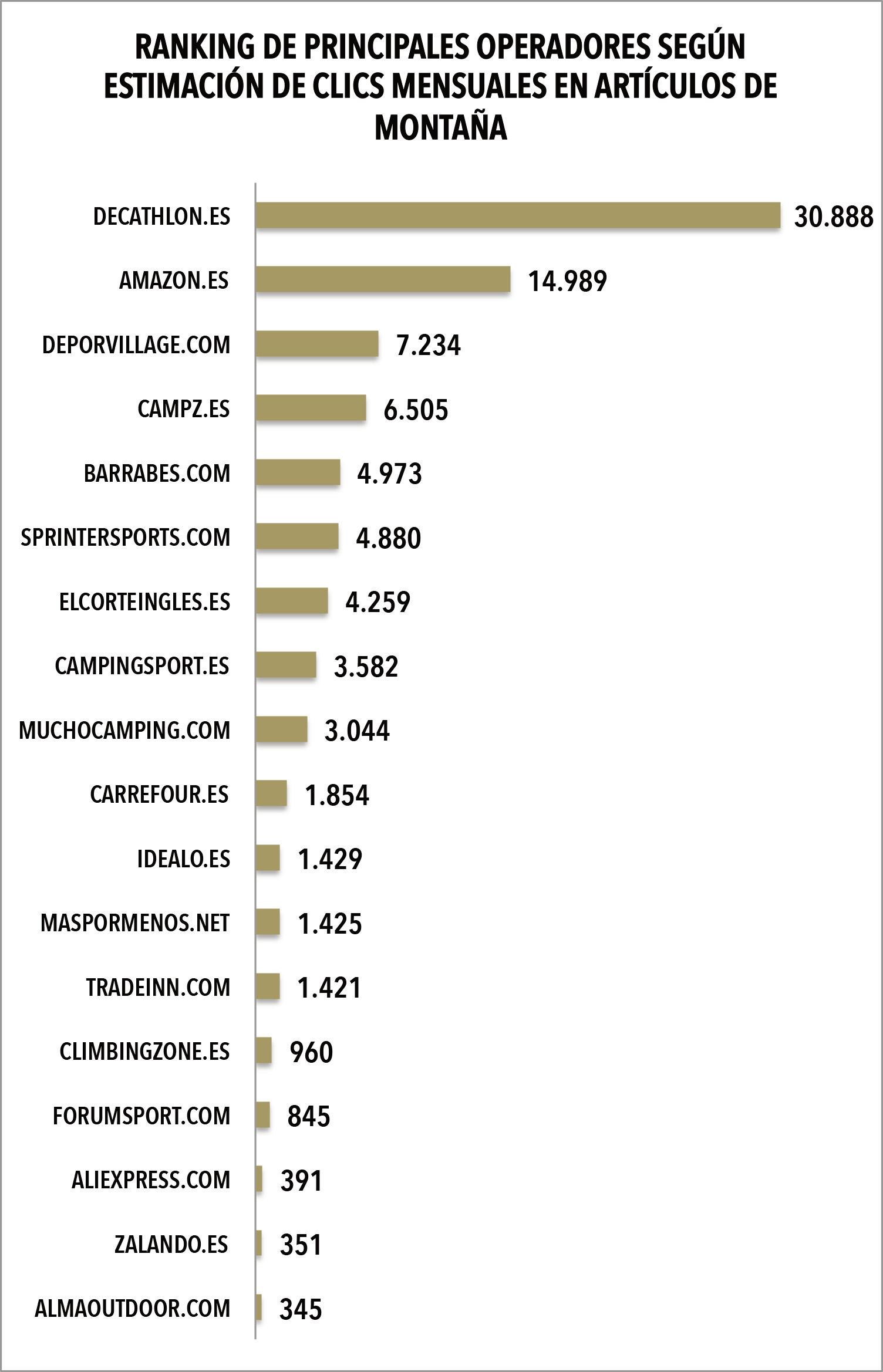

venta de productos para los deportes de montaña de hoy en día ya apenas tiene nada que ver con la de hace escasamente cinco años. La relevancia de internet como principal escaparate de su oferta propicia que aquellos operadores con mayor notoriedad gocen actualmente de una ventaja sobre el resto de operadores que cada vez parece más insalvable. En el análisis que hacemos en esta edición sobre los productos de este universo más buscados en la red por los españoles y aquellos ecommerce más favorecidos de dichas búsquedas se constata que Decathlon avanza cada vez más escapado y, asimismo, que el único que intenta seguirle con la máxima dignidad retadora posible es el gran gigante del comercio online generalista, Amazon.

Por detrás de ellos se sitúa la ‘joya de la corona’ digital de Iberian Sports Retail Group (ISRG), es decir, Deporvillage, si bien el número de clics que

Periodista

EDITA:

C.M.D. Ediciones Periodísticas, S.L. Plaça de Catalunya, 14; 1º-1ª 08750 Molins de Rei (Barcelona)

Telf: 93 680 11 11 e mail: cmd@cmdsport.com www.cmdsport.com

Lase estima que recibe del universo outdoor (7.234) se sitúa a la mitad de los de que se estiman para Amazon (14.989) y más de cuatro veces por debajo de los estimados para Decathlon (30.888).

Pese a ello, Deporvillage no juega sólo. Su adscripción a la órbita ISRG le permite contar con un ‘compañero de armas’ como Sprinter, el cual, gracias a su creciente pro-

yección a escala omnicanal y a su amplísima cobertura geográfica física no se queda muy por detrás. Juntos, Deporvillage y Sprinter alcanzan una estimación de clics (12.114) que recorta notablemente la ventaja que les lleva Amazon.

En esta ocasión, ha podido constatarse que el gran gigante del retail especializado en deportes de montaña de origen español, Barrabés, habría mejorado sus datos en relación a los de comienzos de año. Hoy, este gigante na-

DIRECTOR: Jordi Maré (cmd@cmdsport.com)

REDACCION: Mireia Arjona (marjona@cmdsport.com)

Colaboradores: E.J. Martin Toni Carpio

PUBLICIDAD: Núria Sevilla (nsevilla@cmdsports.com)

SUSCRIPCIONES: Núria Sevilla (nsevilla@cmdsports.com)

cido en Benasque, iguala el número de presencias en los top-10 de los 18 productos de montaña más buscados en internet por los españoles con Deporvillage (11). Ello le permite ‘colarse’ en el top-5 de enseñas con mayor cifra de presencias en esos top-10 (en la cuarta plaza) y, por otro lado, los 4.973 clics mensuales que recaba como estimación entre el conjunto de los 18 principales productos de montaña, le siguen manteniendo en el top-5, si bien en este caso, en la quinta posición viéndose antecedido por otro operador especialista en deportes de montaña como es el alemán Campz. La venta de productos para deportes de montaña ha dejado de ser, como lo fue antaño, ‘patrimonio’ del retail especialista. Hoy, es un universo codiciado por generalistas-generalistas y los generalistas-multideporte. La selectividad en este universo no menguará y los fuertes irán siendo cada vez más fuertes, en detrimento de los ‘osados’ que intentan plantar cara en solitario a un tsunami que ya es imparable n

COORDINACIÓN PUBLICIDAD ONLINE: Marta Ripoll (mripoll@cmdsport.com)

ADMINISTRACION: Encarni Jiménez (ejimenez@cmdsport.com)

IMPRESION: I.A.W.

D.L.B. B-33551-97

Queda prohibida la reproducción por cualquier mecanismo de los contenidos de esta publicación sin expresa autorización por escrito de la empresa editora.

Existe una expresión muy manida dentro del segmento retail y del sector servicios que reza que “el cliente que se va por precio, volverá por servicio, pero el que se va por servicio, no volverá a ningún precio”. ¿Hasta qué punto se cumple en la actualidad?.

Es cierto, la experiencia de cliente lo es todo. Un mal recuerdo prevalece por siempre en la mente de los consumidores. Y si la molestia producida es considerable, incluso puede llegar a eclipsar todos los buenos momentos y buen servicio recibido de este mismo proveedor.

Un borrón y cuenta nueva al que contribuye una sobreoferta de prácticamente cualquier cosa que deja muchas alternativas a escoger y, desde hace un año, una situación inflacionista y una pérdida de poder adquisitivo de los hogares que, como ante cualquier crisis económica, lleva a mirar más el bolsillo.

Un mismo presupuesto alcanza ahora para menos y lo saben los clientes que instintivamente seleccionan qué eliminar de la lista de gastos. Y según en qué edad nos encontremos, los descartados son unos u otros.

Por suerte para el deporte, sus beneficios han calado en prácticamente todas las generaciones. Tanto que, en estos años de pandemia, se ha priorizado un buen servicio de entrenamiento personal a cualquier otra opción de ocio y al precio que fuera.

Sin embargo, el río ha vuelto a su cauce, el ocio a su esplendor y ahora prevalece poder mantener la vida social y el ejercicio físico jugando con el presupuesto. Muestra de ello es la fortaleza que exhibe el segmento de los gimnasios de bajo precio, en plena expansión, aún quince años después de su eclosión en el mercado español. Un low cost o smart price con sello español, en el que se ofrece precio asequible, pero también un considerable servicio, que lleva a que el cliente decida quedarse porque valora que el precio pagado es justo por lo que recibe. Pero aún así, seguimos hablando de precio n

CMD-CORREO DEL MERCADO DEPORTIVO es miembro de: CORRESPONSALIAS En Alemania: SAZ Friedenstr. 4, 81671 München (www.sazsport.de)

En Francia: SPORT ECO 2 rue du Nouveau Bercy, 94220 Charenton/Paris (clouard@sporteco.com)

En Finlandia: SPORTTIMYJÄ Pyynikintie 25, 33230 Tampere (heikki.kuva@kolumbus.fi)

En Noruega: SPORT Sjolyst Plass 3, 0278 Oslo (morten.dahl@sportsbransjen.no)

El gigante holandés y el grupo de retail ibérico acentúan su rivalidad

El retail online de productos de montaña en España vive una concentración creciente

4Decathlon es, con contundente ventaja, el principal operador del escenario español de los deportes de montaña. El gigante francés logra situar su ecommerce en hasta en 17 top-10 de los productos out-

9 ALIANZA

Intersport España programará las marcas propias del calor 2024 con Intersport Francia

Sharma Climbing negocia con un grupo inversor para expandir sus rocódromos

20 RETO

All for Padel anuncia que está preparando una nueva marca propia

Las tiendas de campaña, sacos de dormir y pies de gato serían los productos de deportes de montaña con más búsquedas al mes en internet

Sacos de dormir y cantimploras son los artículos que protagonizan mayores escaladas en el ranking de ahora en relación al de enero

son los productos de deportes de montaña que más buscan los españoles en internet y cuáles son los ecommerces a los que más favorecen esas búsquedas reportándoles más visitas? Según esta información recabada por CMDsport en el medidor Sistrix, Decathlon se erige como el líder indiscutible del universo online de deportes de montaña en España.

Jordi Maré Molins de Rei

Jordi Maré Molins de Rei

Las tiendas de campaña, los sacos de dormir y los pies de gato serían los productos del universo de deportes de montaña que arrojan mayor estimación de búsquedas al mes en internet entre los españoles en la actualidad. Así lo refleja el medidor Sistrix que evalúa conceptos y webs a partir de los posicionamientos SEO que éstos registran en Google.

CMDsport ha recabado los datos de 19 artículos que componen el surtido de las tiendas de deporte que abordan disciplinas vinculadas con la montaña. El top-5 de productos ha sido copado en su mayoría por artículos del llamado ‘material duro’, si bien

BÚSQUEDAS Y CLICKS EN INTERNET El cuadro superior expone la media mensual de búsquedas en internet en España de cada uno de los productos englobados, así como la estimación media de clics que recaban mensualmente cada uno de ellos. Los artículos aparecen ordenados en virtud de la estimación de búsquedas al mes. FUENTE: Elaboración propia a partir de datos extraídos del medidor Sistrix el 26 de junio de 2023.

Las tiendas de campaña se erigen como el producto de montaña más buscado en internet con gran ventaja

Sólo dos tipologías de calzado figuran en el top-5 de productos outdoor más buscados en internet: pies de gato y botas de montaña

la tercera plaza ha recaído sobre los pies de gato, calzado específicamente concebido para la escalada, mientras que la cuarta ha recaído sobre las botas de montaña. Obsérvese en el gráfico superior la escasa diferencia de búsquedas que registran ambos tipos de calzado, aunque, los pies de gato registran una sensible mayoría sobre las botas de montaña.

De la comparativa entre el ránking de este junio de 2023 con el de la edicicón de enero pasado, se desprende que se han producido algunos cambios. Uno de los más relevantes ha sido el ascenso protagonizado por los sacos de

dormir que en el análisis del pasado enero ocuparon la novena plaza, mientras que ahora han escalado hasta la segunda posición.

En cambio, tanto las tiendas de campaña como los pies de gato han revalidado, respectivamente, la primera y la tercera plaza registrada en el análisis del pasado mes de enero.

Otra escalada en esta edición, ha sido el de las cantimploras, las cuales han subido desde la décima plaza de enero pasado a la quinta de ahora. Igualmente, los arneses de escalada también han

ECOMMERCES MÁS FAVORECIDOS EN LAS BÚSQUEDAS DE PRODUCTOS PARA DEPORTES DE MONTAÑA EN INTERNET EN ESPAÑA

Los ecommerce especializados en camping, Campingsport y Muchocamping logran colarse en el top-9 de tiendas de campaña

PRINCIPALES ECOMMERCES DESTINO tienda de

Hasta 39 operadores aparecen en los top10 de ecommerce más favorecidos de las búsquedas de los principales productos

PRINCIPALES ECOMMERCES

PRINCIPALES ECOMMERCES DESTINO

avanzado plazas. En este caso, éstos han pasado del quinceavo puesto de enero pasado al décimo.

Debe destacarse, de todos modos, que esos ascensos, además de por motivos de

estacionalidad, se deben a que en esta ocasión no se han incluido los productos relacionados con el universo de los deportes de nieve, los cuales propiciaron que en enero pasado la cifra de tipos de productos incluidos en en análisis fuera más abultada

(32 productos) que la de ahora (19 productos).

39 operadores

Con la relación de productos para deportes de montaña que han registrado mayor promedio mensual de búsquedas en internet en España

(ver gráfico de la página 4), se ha procedido a averiguar cuáles son los ecommerces que más se benefician de la búsqueda de los 18 primeros productos de esa tabla.

Para prácticamente la glo-

Pasa a la página 6

Nº 462 l Junio de 2023balidad de los 18 productos estudiados se ha procedido a registrar los 10 ecommerces que arrojan mayor estimación de media de clics al mes en cada uno de esos artículos.

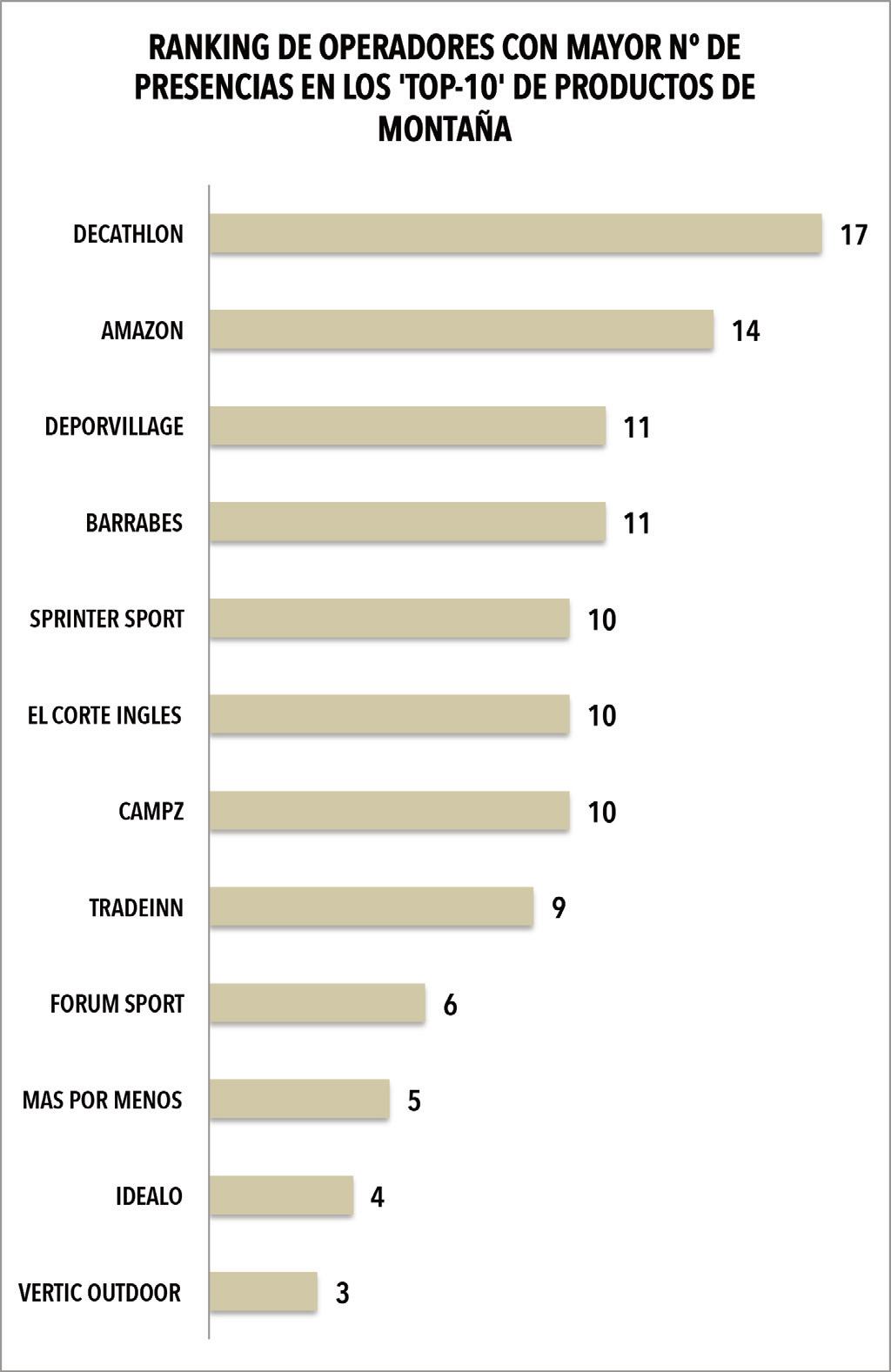

La elaboracion de estos 18 top-10 ha permitido comprobar que hasta un total de 39 operadores llegan a aparecer en éstos. En el informe del pasado enero lo hicieron 43.

De los 39 operadores de esta ocasión, la mayoría de ellos corresponde a actores del retail y sólo se ha registrado la presencia de 5 proveedores: Millet, Petzl, Salewa, Ternua y The North Face.

En el análisis del pasado mes de enero figuraron sólo tres: Columbia Sportswear, Laken y The North Face.

Entre los operadores del retail son relevantes las presencias de siete generalistas como Aliexpress, Amazon, Bauhaus, Carrefour, Ebay, El Corte Inglés, Idealo, Wallapop y Zalando.

Sin embargo, el grueso lo componen operadores de la órbita del deporte, aunque dentro de éstos también cabe destacar la relevante notoriedad que ostentan determinados operadores multideporte frente a los especialistas. En este sentido, cabe destacar a operadores multideporte como Decathlon, Deportes Moya, Deporvillage, Forum Sport, Intersport, Sprinter o Tradeinn.

Por supuesto, entre los operadores especialistas del retailde outdoor que se engloban en esta ocasión figuran actores tan reconocidos como Almaoutdoor, Barrabes, Blackisard, Campbase, Campingsport, Campz, Clim-

ECOMMERCES MÁS FAVORECIDOS EN LAS BÚSQUEDAS DE PRODUCTOS PARA DEPORTES DE MONTAÑA EN INTERNET EN ESPAÑA

En los 18 top-10 de ecommerce sólo figuran las webs de cinco proveedores: Millet, Petzl, Salewa, Ternua y The North Face

Todos los top-10 evidencian que el ecommerce más favorecido goza de gran ventaja sobre sus seguidores

bingzone, Ekosport, Mas por Menos, Shedmarks, o Vertic, entre otros.

Hegemonías

más relevantes

De los 18 tipos de productos evaluados y de los cuales se han efectuado los corres-

pondientes top-10, en la gran mayoría de casos se ha observado una rotunda hegemonía, en cuanto a clics, del operador que lidera la tabla de ecommerce más favorecidos en cada tipología de producto. Esa hegemonía, en la mayoría de casos, ha supues-

to que el más favorecido prácticamente doble el número de clics de su inmediato seguidor. Los casos más evidentes en este sentido se habrían observado en tienda de campaña, donde Decathlon registra 15.001 clics mensuales estimados por Sistrix,

mientras que el segundo, Amazon, obtiene 7.220. De todos modos, el liderazgo más contundente lo protagonizaría Barrabés en material de escalada, en el cual, la enseña aragonesa re-

ECOMMERCES MÁS FAVORECIDOS EN LAS BÚSQUEDAS DE PRODUCTOS PARA DEPORTES DE MONTAÑA EN INTERNET EN ESPAÑA

Decathlon logra ser el ecommerce más favorecidos de las 18 búsquedas planteadas por CMDsport en hasta nueve productos

Viene de la página 6

gistra, según Sistrix, 297 clics mensuales estimados, mientras que su seguidor logra 67.

Principales liderazgos

Además de estas dos hegemonías más señaladas protagonizadas por Decathlon y Barrabés, el gigante francés obtiene otros liderazgos sobre sus competidores notorios. En este sentido, son destacables los que logra en sacos de dormir (2.823 clics mensuales estimados); pies de gato (2.527); botas de montaña (2.517); forros polares (1.820); o arneses de escalada (862). El gigante frances logra ser el ecommerce más favorecido de las 18 búsquedas planteadas por CMDsport en hasta nueve productos.

Cuatro son los liderazgos que recaba Barrabés. Concretamente, los obtiene en ropa de montaña, con 636 clics mensuales estimados; en chaqueta de montaña hombres (545), en chaqueta de montaña mujer (544); y el ya citado anteriormente de material de escalada (297).

Por su parte, el gigante online generalista, Amazon, registra hasta 3 holgadas supremacías. Éstas las logra en cantimploras (1.754 clics mensuales estimados); crampones (1.409); y frontales (539).

En cuanto a Deporvillage, la enseña online del holding Iberian Sports Retail Group (ISRG) consigue una única supremacía, concretamente en zapatillas de trail running (1.579 clics mensuales estimados).

La web Almaoutdoor también conquista una notoria

Barrabés logra cuatro liderazgos: ropa de montaña, chaqueta montaña hombre, chaqueta montaña mujer y material de escalada

hegemonía, en este caso en gps de montaña con una estimación de 345 clics mensuales, según Sistrix.

Decathlon es el operador que logra mayor número de

presencias en podios. De los 18 en liza, la enseña francesa logra estar presente en hasta 17 de ellos (no figura en gps montaña). Esas 17 presencias en podios se reparten a razon de hasta 9 primeras plazas a las que suma 7 segundos puestos. Su posición más dis-

creta (cuarta plaza) la obtiene en material de escalada. Los otros operadores con mayor número de podios son Amazon y Barrabés, ambas con ocho presencias. De todos modos, es la cadena aragonesa especializada en deportes de montaña la que re-

gistra mayor número de primeros lugares, en relación a Amazon. Mientras Barrabés logra hasta 4 primeras plazas, Amazon obtiene tres. Las dos logran una única tercera plaza, pero Amazon consigue

8

Viene de la página 7

cuatro segundos puestos y Barrabes, tres.

Por su parte, Deporvillage consigue estar presente en tres podios, repartidos a razón de una primera plaza (zapatillas trail running), una segunda (zapatillas trekking), y una tercera (botas de montaña).

Mientras en el análisis del pasado mes de enero, De -

Decathlon obtiene una estimación del número de clics de los 18 top-10 que es más del doble que los registrados por Amazon

carhlon fue el único operador que estuvo presente en los 18 top-10 planteados, en esta ocasión ningún operador ha conseguido el ‘completo’.

El gigante francés se ha quedado a uno de lograrlo, pues, como ya se ha indicado, ha estado presente en 17 de ellos pero no ha sido así en el de gps de montaña.

De todos modos, el ecommerce de la enseña gala ha sido el que se ha situado más

cerca del objetivo.

Por otro lado, al igual que sucedió en enero pasado, nuevamente ahora, el segundo operador con mayor cifra de presencias en los 18 top10 ha sido Amazon. Este gigante ha logrado estar en 14 top-10. Esa cifra, sin embargo, no es tan elevada como lo fue en enero pasado cuando consiguió estar en 16 top10.

Por su parte, Deporvillage

Barrabés, único especialista que se sitúa en el top-5 de los operadores con mayor número de presencias en los 18 top-10

y Barrabés se sitúan empatados en la tercera plaza del ránking de operadores con mayor número de presencias en los top-10 de productos de montaña. Ambos consiguen 11 presencias, respectivamente.

En relación a enero pasado, mientras Deporvillage pierde ahora tres presencias (entonces obtuvo 14), Barrabés ahora aumenta en dos su cifra (en enero pasado logró 9).

La quinta plaza es para Sprinter que ahora obtiene presencia en 10 top-10, esto es una más que en enero pasado (9). Destacar que también El Corte Inglés logra estar presente en 10 top-10 co-

GRAFICOS

mo Sprinter. En este caso, el ecommerce de la cadena de grandes almacenes detenta uno menos que en enero pasado.

Observando el top-5 del ránking de operadores con mayor número de presencias en los top-10 de productos de montaña, es reseñable que entre éstos sólo figura un único operador especializado en el universo de los deportes de montaña. Pese a ello, la presencia de Barrabés en esta ocasión constituye una variación positiva, ya que en el top-5 de enero pasado, aquel no contó con la presencia de ningún operador especializado en montaña n

Los gráficos que figuran en esta página ha sido elaborados por CMDsport a partir de las informaciones expuestas en los cuadros de las páginas precedentes. La información procedía del medidor Sistrix y fue extraída de dicha plataforma con fecha 26 de junio de 2023.

GRUPO OBERALP ha designado a Enric Grifé nuevo country manager de Salewa Ibérica. Grifé,

Losdetallistas adscritos a Intersport España han empezado a realizar sus pedidos de programación para la primavera-verano 2024 de las marcas propias de la organización, Mckinley y Energetics, a través de Intersport Francia.

había sido anteriormente director de mercados de la reconocida marca igualadina, Original Buff.

TERNUA ha presentado la nueva línea de Trekking Primavera-Verano 2024 con prendas técnicas, muy versátiles y ecodiseñadas. Destaca la línea de trabajo abierta por el departamento de I+D en su apuesta por la monomaterialidad, impulsando la utilización de un solo material en las prendas para que se puedan reciclar en su totalidad al final de su ciclo de vida.

J.M.

Sant Cugat del Vallès

Tras los favorables resultados de una experiencia piloto realizada durante la campaña de programación del otoñoinvierno 2023-2024, Intersport España e Intersport Francia han llegado a un acuerdo para que todos los socios de la central española realicen, por primera vez en la historia de esta organización, las programaciones de las marcas propias Mckinley y Energetics correspondientes a la temporada primavera-verano 2024 a través de la central francesa.

nuestros socios”.

Maite García Frutos ha rehusado pronunciarse sobre si esta iniciativa puede suponer el inicio de nuevas cooperaciones en materia de abastecimiento o, incluso, de otros ámbitos con Intersport Francia aduciendo que “por ahora, esta es la única cooperación que emprendemos. No hay nada más”.

NUEVA PRESIDENTA Maite García Frutos fue designada presidenta de Intersport España a comienzos del mes de junio.

+8000 ha llegado a un acuerdo para convertirse en textil oficial de la Selección Española de Escalada y Paraescalada de la FEDME. Partiendo de la mejor tecnología textil, la línea de la Selección Española cuenta con 18 prendas diferentes para equipar a los deportistas y ofrecerles la máxima comodidad.

Mckinley, cuyos productos están focalizados en el universo de los deportes de montaña y Energetics, que engloba colecciones para disciplinas com0o fitness, running y casualwear, son las dos marcas propias de Intersport con mayor peso en el abanico de enseñas propias de esta organización internacional.

La presidenta de Intersport España, Maite García Frutos, se ha mostrado satisfecha de esta cooperación destacando que la misma “permite aprovechar economías de escala a las dos organizaciones, agiliza procesos y mejora las condiciones económicas aportando una mayor competitividad a

La detallista ha destacado los valores que aporta el hecho de que Intersport España pertenezca a una organización con cobertura realmente internacional “porque ello nos da a todos sus socios, así como

a las 37 organizaciones que operan bajo el paraguas de Intersport International, muchas opciones que a aquellas centrales que no gozan de esa internacionalidad”.

La nueva presidenta de Intersport España que fue designada a comienzos de este mes de junio, no es la primera

mujer que detenta la presidencia. De hecho, ella misma ya lo fue durante los años 2018, 2019 y parte del pandémico año 2020, antecediendo en el cargo a Oriol Tomás quien tomó posesión de dicha presidencia en noviembre de 2020 y la detentó hasta el nombramiento de Maite García Frutos a comienzos de este. Antes que ella, asimismo, otra mujer fue presidenta de Intersport España, fue la administradora de Intersport Quinze, Montse Martí Barau. Como principales desafíos a afrontar en su mandato, Maite García Frutos ha destacado “continuar con la transformación a la nueva imagen corporativa de nuestras tiendas, la consolidación de la operativa omnicanal, así como afrontar las necesarias adaptaciones que vayan surgiendo según evolucione el mercado” n

Con el objetivo de expandir su número de rocódromos

La cadena de rocódromos Sharma Climbing tiene en mente dinamizar su plan de expansión de centros. Para hacerlo efectivo, la enseña negocia actualmente la entrada de capital de un fondo inversor en su accionariado. El objetivo es llegar a contar con entre 15 o 20 rocódromos en los próximos cinco años.

Las conversaciones para la

firma de la entrada de este nuevo socio ya están en marcha y, a mediados de junio, están previstas las últimas conversaciones para cerrar la operación. Ésta se estaría llevando a cabo, según el CEO de Sharma Climbing, Pere Solanellas , con un fondo con presencia en España, aunque no ha precisado su identidad.

Dentro del plan de expansión de la enseña, la marca apuesta por Barcelona. Así,

para el año que viene, Sharma Climbing espera inaugurar hasta tres nuevos centros en la ciudad, que se sumarían al que ya tiene en la capital catalana, y al de Gavà. “Queremos ser los ‘dueños’ de Barcelona”, apunta Solanellas. La inversión en cada centro, según el ejecutivo, será cercana al millón y medio de euros. La cadena también prevé abrir un nuevo rocódromo en Valencia n

Nº 462 l Junio de 2023

Nueva sandalia ‘Hyperport H2’, más versátil y muy cómoda, con la máxima amortiguación y un mejor agarre con menos peso

‘Zionic Speed’ es el modelo de Trail más rápido y ligero que mantiene la clásica comodidad de Keen para los dedos

Telefono: 945 291515

Email: proged@proged.com

web: www.keenfootwear.de

Virtudes del modelo: Nuevo modelo de la sandalia de aventura híbrida original de Keen, ahora con la máxima amortiguación y una entresuela innovadora de alto rebote y extra gruesa a la vez que ligera. Es la co modidad y versatilidad de la Newport llevada al máximo. Tecnologías que incorpora: Fácil de poner gracias a la malla más elástica que se estira fácilmente y con cierre cómodo y seguro con cordones elásticos ajustables. Nueva entresuela de espuma inyectada extra gruesa pero más ligera que ofrece una experiencia de máxima amortiguación y comodidad. Construcción Keen.Fusion, una unión más duradera sin el uso de pegamentos ni solventes. Con el icónico ajuste cómodo de Keen, que ofrece a los dedos de los pies más espacio para que se extiendan naturalmente. Máximo agarre con ligereza, la goma es pesada, por lo que solo se coloca donde realmente se necesita. Mejor agarre, menos peso. Sistema Eco Anti-Odor para el control natural de olores. Tallas: Para hombre y para mujer (35-48). entrega a las tiendas: Marzo 24. Posibilidad de reposición: 109,95 euros.

Virtudes del modelo: El calzado de trail más rápido y ligero de Keen, combina la comodidad de espacio para los dedos de los pies con un ajuste más aerodinámico y acolchado. Con caña de estabilidad para brindar un soporte liviano, ajuste contorneado siguiendo la forma del pie para un ajuste más seguro y confortable, almohadilla en el talón de Aquiles para mayor comodidad y lazo tirador en el talón para facilitar la puesta. Tecnologías que incorpora: Parte superior de malla ripstop de alto rendimiento con revestimientos de TPU para una mayor durabilidad. Forro de secado rápido para uso activo. Plantilla extraíble de PU con soporte para el arco para una comodidad duradera. Entresuela de PU Luftcell con inyección de aire y fijación directa para mayor amortiguación. Suela exterior de TPU de mayor tracción y ligereza con tacos multidireccionales. Sistema Eco Anti-Odor para el control natural de olores. Tallas: Para hombre y para mujer (35-48). Fecha de entrega a las tiendas: Marzo 24. Posibilidad de reposición: Sí. PVP recomendado: 149,95 euros.

La zapatilla original para caminar con tecnología Keen.Curve™, ahora adaptada para el uso diario. Parte superior en malla de alto rendimiento con revestimientos de TPU para mayor durabilidad y con lengüeta y cuello acolchados para mayor comodidad. Ajuste contorneado siguiendo la forma del pie para un ajuste más seguro y confortable, con cordones desplazados lateralmente que alivian la presión en la parte superior del pie. Tecnologías que incorpora: Keen.Curve™ que proporciona una curva constante desde la punta hasta el talón para una propulsión continua, ahora con un perfil ligeramente más plano para el uso diario. La placa de nailon de longitud completa mantiene una geometría curva para una sensación de suavidad y rodadura eficiente. Entresuela de EVA de alto rebote y amortiguación que maximiza la comodidad y el impulso. Suela de goma todoterreno que proporciona estabilidad y tracción en todo tipo de superficies. Forro de malla transpirable. Plantilla extraíble de PU para una comodidad duradera. Sistema Eco Anti-Odor para el control natural de olores. Tallas: Para hombre y para mujer (35-48). Fecha de entrega a las tiendas: Marzo 24. Posibilidad de reposición: Sí. PVP recomendado: 129,95 euros.

Virtudes del modelo: La original sandalia de agua híbrida para niños con la máxima protección, ahora más ligera y flexible. Con sistema de cierre con cordones elásticos ajustables y correa de velcro. Tecnologías que incorpora: Construcción Keen.Fusion para una unión más duradera sin el uso de pegamentos ni solventes. Plantilla de EVA con soporte para el arco para ofrecer mayor comodidad durante todo el día. Suela exterior de goma con tacos multidireccionales para mayor tracción. Tratamiento repelente al agua duradero sin PFC. Sistema Eco Anti-Odor para el control natural de olores. Tallas: Para infantil y junior (19-39). Fecha de entrega a las tiendas: Marzo 24. Posibilidad de reposición: Sí. PVP recomendado: 44,95 euros / 64,95 euros (en función del tallaje).

y colorida colección de sandalias híbridas para niños con máxima protección, ligereza y comodidad

y calzado de montaña

Nuevos pantalones para escalada funcionales, resistentes a la abrasión y cómodos

Teléfono: 937 209 079 Web: www.millet.com/es_es/

Virtudes del modelo: Zapatillas de fast hiking para la práctica de senderismo estival a ritmo intenso. Muy transpirables y con una gran adherencia gracias a la suela Michelín con crampones. Sistema BOA con solapas laterales que ga rantizan una precisión y comodidad incomparables, minimizando además su peso. Disponibles en versión para hombre y para mujer. Tecnologías que incorpora: Sistema BOA. Suela Michelín con crampones. Peso: Hombre: 790 gr. Mujer: 690 gr. Fecha de entrega a las tiendas: Abril 2024. Posibilidad de reposición: Sí. PVP recomendado: 200 euros.

Virtudes del modelo: Mochila pequeña de fast hiking, una solución superligera para llevar lo imprescindible en rutas de senderismo. Se accede fácilmente al compartimento principal a través de la cremallera central. Incorpora también varios bolsillos para guardar pequeños accesorios al alcance de la mano. Peso: 400 Fecha de entrega a las tiendas: Abril 2024. Posibilidad de reposición: Sí. PVP recomendado: 100 euros

Virtudes del modelo: Pantalón de escalada ideal para acceder a las vías y para descansar antes y después de la práctica deportiva. Su corte carrot ofrece gran comodidad en la cadera. Los bajos ajustados evitan molestias y la cintura plana y elástica optimiza el confort. Disponibles en varios colores. Modelo en versión para hombre y para mujer. Peso: 380 gr. Fecha de entrega a las tiendas: Abril 2024. Posibilidad de reposición: Sí. PVP recomendado: 120 euros.

Virtudes del modelo: Zapatillas pensadas para la aproximación, con cordones hasta la punta del pie para optimizar la precisión de los apoyos. Su suela Vibram cuenta con una climbing zone en la parte delantera para adherirse a la roca, además de crampones en el resto del calzado. La caña de malla balística garantiza una gran resistencia a la abrasión y a los desgarros. Modelo en versión para hombre y para mujer. Tecnologías que incorpora: Suela Vibram. Peso: Hombre: 800 gr. Mujer: 670 gr. Fecha de entrega a las tiendas: Abril 2024. Posibilidad de reposición: Sí. PVP recomendado: 170 euros.

Sandalias abiertas con ajuste mejorado y suelas con taqueado para senderismo

Nuevos modelos de zapatos anfibios en textil y sintético con suela de goma

Teléfono: 941 380 800

Mail: info@fal.es

Web: www.chiruca.com

Virtudes del modelo: Sandalia de mujer, fabricada en corte sintético y textil, idóneas para senderismo y aventura, así como para etapas sencillas del Camino de Santiago. Cómodo cierre con sistema de Velcro®. Entresuela de Eva forrada con microfibra. Suela de goma. Tallas: 36-42. Fecha de entrega a las tien das: Abril 2024. Posibilidad de reposición: PVP recomendado: A consultar

Virtudes del modelo: Sandalia para mujer, fabricada en corte sintético y textil, idóneas para senderismo y aventura, así como para uso urbano. Con cintas elásticas en el empeine para un mejor ajuste. Cómodo cierre con sistema de Velcro®. Entresuela de Eva forrada con microfibra. Suela de goma. Tallas: 36-42. Fecha de entrega a las tiendas: Abril 2024. Posibilidad de reposición: Sí. PVP recomendado: A consultar.

Virtudes del modelo: Sandalia para hombre, fabricada en corte textil, ideales para la aventura. Cierre con sistema de Velcro®. Entresuela de phylon. Suela de caucho. Tallas: 38-46. Fecha de entrega a las tiendas: Abril 2024. Posibilidad de reposición: Sí. PVP recomendado: A consultar.

SARGAZOS 08

Virtudes del modelo: Zapato anfibio fabricado en corte textil y sintético, con refuerzo en puntera y ajuste en tobillo de neopreno. Ajuste con cordonera elástica. Planta y entresuela de Eva. Suela exterior de goma. Tallas: 38-46. Fecha de entrega a las tiendas: Abril 2024. Posibilidad de reposición: Sí. PVP recomendado: A consultar.

Nueva línea empaquetable de prendas ligeras y transpirables para la práctica de cualquier actividad outdoor

Confortables camisetas con tecnología HeiQ para una buena termorregulación y pantalones empaquetables

Virtudes del modelo: Camiseta ligera y muy transpirable, ideal para realizar cualquier actividad deportiva. Tecnologías que incorpora: Tecnología de refrigeración inteligente HeiQ para mayor confort del usuario. Tallas: S-3XL. Colores: Azul, gris, verde y marino Fecha de entrega a las tiendas: Febrero 2024. Posibilidad de reposición: Sí.PVP recomendado: Consultar.

Teléfono: 918 049 616

Mail: spain@regatta.com

Producto al que se aplica: Camiseta Ambulo. En qué consiste: Tecnología de refrigeración inteligente aplicada al tejido.

Qué ventajas aporta: Una óptima termorregulación, frescura y mayor confort para el usuario.

Virtudes del modelo: Pantalón largo con tejido elástico, es ligero y de secado rápido y se puede guardar en un bolsillo con cremallera. Con protección UV, es ideal para personas activas que buscan confort para sus viajes o actividades de montaña como senderismo. Tecnologías que incorpora: Isoflex, tejido elástico activo. Tallas: 38-54. Colores: Verde. Gris y azul denim. Fecha de entrega a las tiendas: Febrero 2024. Posibilidad de reposición: Sí. PVP recomendado: Consultar.

Virtudes del modelo: Una segunda capa muy versátil para personas activas. Es muy ligera y transpirable, ideal para la práctica de senderismo, salidas a la montaña o simplemente para viajar. Tecnologías que incorpora: Fabricado con material reciclado. Tallas: S-3XL. Colores: 3 tonos de azules, verde y gris. Fecha de entrega a las tiendas: Febrero 2024. Posibilidad de reposición: Sí. PVP recomendado: Consultar.

Virtudes del modelo: Pantalón corto con tejido elástico, es ligero y de secado rápido y se puede guardar en un bolsillo con cremallera. Con protección UV, es ideal para personas activas que buscan confort para sus viajes o actividades de montaña como senderismo. Tecnologías que incorpora: Isoflex, tejido elástico activo. Tallas: 38-54. Colores: Verde. Gris y azul denim. Fecha de entrega a las tiendas: Febrero 2024. Posibilidad de reposición: Sí. PVP recomendado: Consultar.

Teléfono: 914 355 740

Mail: info@johnsmith.es

Web: www.johnsmith.com

Producto al que se aplica: Zapatilla Vosen.

En qué consiste: La planta está cosida al corte y unida directamente a la mediasuela proporcionando así mayor estabilidad y comodidad.

Virtudes del conjunto: Conjunto de la línea Fundamental, compuesto por sudadera Yunto y pantalón Diges. Sudadera abierta con cre mallera y capucha ajustable con cordón y bolsillos laterales. Confeccionada en algo dón y poliéster heavy jersey. Pantalón con puño en los bajos, cintura elástica ajustable con cordón y bolsillos laterales con cremallera, con feccionados con algodón y poliéster mezcla elas tán. Tecnologías que incorpora: Pantalón con tejido técnico Stretch, que se aplica en prendas que contienen elastán, para mejorar la elas ticidad y adaptabilidad sin perder la forma.

Tallas: S-3XL. Colores: Sudadera en azul ma rino, gris medio vigoré y azul real. Pantalón en azul marino, gris medio vigoré y negro. Fecha de entrega a las tiendas: Febrero 2024.Posibilidad de reposición: Sí. PVP re comendado: Consultar.

Virtudes del modelo: Zapatilla línea Work de diseño más casual pero sin renunciar a la comodidad. Tecnologías que incorpora: Knit Upper, Tejido especial tipo tricot, confeccionado sin costuras, para mayor ligereza y flexibilidad. Suela de goma Rubberlast adaptada al uso cotidiano. Mediasuela de phylon para mayor absorción y reducción de impactos sobre las articulaciones. Stab, una pieza rígida por encima de la mediasuela para una pisada más controlada. California Lasting. Tallas: 39-46. Colores: Verde y azul marino. Fecha de entrega a las tiendas: Febrero 2024. Posibilidad de reposición: Sí. PVP recomendado: Consultar.

Virtudes del modelo: Chancla con molde anatómico y ajuste con velcro para que se adapte perfectamente a la planta del pié, mejorando el confort y la estabilidad. Tecnologías que incorpora: Mediasuela de phylon para mayor absorción y reducción de impactos sobre las articulaciones. Foot bed, molde anatómico. Tallas: 39-46. Colores: Negro, azul marino y blanco. Fecha de entrega a las tiendas: Febrero 2024. Posibilidad de reposición: Sí. PVP recomendado: Consultar.

Virtudes del modelo: Conjunto compuesto por sudadera Entra y malla Encia. Sudadera cerrada con cuello a la caja, puños y bajo con elástico, con estampado delantero. Malla elástica con adorno lateral y estampado delantero. Ambas prendas fabricadas en algodón mezcla elastán. Tecnologías que incorpora: Sudadera con tejido técnico Stretch, que se aplica en prendas que contienen elastán, para mejorar la elasticidad y adaptabilidad sin perder la forma. Malla con tejido técnico Dynasoft, funcional, confortable y duradero, para actividades intensas, la combinación de algodón y fibras de elastán mejoran la transpiración y el secado rápido de la prenda. Además, no requiere cuidados especiales. Tallas: XS-XXL. Colores: Sudadera en eucalipto vigoré, hueso y geranio vigoré. Pantalón en kaki, azul marino y negro. Fecha de entrega a las tiendas: Febrero 2024. Posibilidad de reposición: Sí. PVP recomendado: sultar.

Textil para hombre y mujer con tecnologías que mejoran la elasticidad, adaptabilidad y confort de las prendas

Línea de calzado Work, con un diseño más casual sin renunciar a los principios de ergonomía y comodidad

Productos con acabados duraderos, impermeables y repelentes al agua sin presencia de PFC

Productos con certificado ‘Salewa® Committed’ que cumplen con los estándares medioambientales y de sostenibilidad

Teléfono: 937 20 52 62

Mail: info.es@salewa.com

Web: www.salewa.com/es-es

Virtudes del modelo: Mochila roll-top ligera y versátil de 22L diseñada para llevarla de forma segura y mantener la espalda seca. Las correas ergonómicas de hombro ofrecen un ajuste anatómico mejorado, además de mayor libertad de movimiento y transpirabilidad. El cinturón de cadera plegable y su sistema de compresión accionable con una sola mano permite comprimir rápidamente el volumen con un solo gesto. Bolsillos laterales con cremallera accesibles fácilmente, acceso frontal al compartimento principal y lista para llevar un sistema de hidratación. Tecnologías que incorpora: Panel Dry Back Contact con amplios canales de ventilación para reducir la superficie de contacto total y mejorar la ventilación.Tejido Duralite patentado para mochilas, ligero, robusto y de 70 deniers, fabricado con doble nylon ripstop para mayor resistencia a la abrasión y al desgarro con un peso notablemente bajo. Fecha de entrega a las tiendas: Ya disponible. Posibilidad de reposición: Sí. PVP recomendado: 150 euros.

PEDROC PRO PTC ALPHA JACKET

Virtudes del modelo: Chaqueta de speed-hiking disponible en versión hombre y mujer. Ligera, cortavientos y transpirable, con un aislamiento ligero y activo para actividades de montaña. Ajuste deportivo, con cuello interior de forro polar, detalles reflectantes de visibilidad y dos bolsillos ocultos con cremallera. Es un producto Salewa® Committed que cumple con los estándares medioambientales y de sostenibilidad adicionales y tiene un acabado duradero repelente al agua (DWR) sin PFC. Tecnologías que incorpora: Combina un tejido principal de Nylon/Tencel ligero, transpirable e impermeable con paneles de aislamiento activo Polartec® Alpha® Direct en la parte delantera del torso y la parte superior de los brazos. Ligera tela softshell Durastretch perforada en el centro de la espalda y en la parte inferior de las mangas para una mayor transpirabilidad y confort térmico e inserciones adicionales de malla elástica para una mayor movilidad. Colores: Azul para hombre, rojo para mujer. Fecha de entrega a las tiendas: Ya disponible. Posibilidad de reposición: Sí. PVP recomendado: 240 euros.

Virtudes del modelo: Zapatilla de speed-hiking disponible en versión hombre y mujer. Robusta y ágil con una pala sintética ligera y una suela polivalente. Diseñada como zapatilla técnica con una membrana Powertex® ecológica para una protección impermeable adicional y una buena capacidad de transpirabilidad. Producto Salewa® Committed fabricado con una membrana impermeable sostenible sin PFC. Tecnologías que incorpora: La fuerte pala de malla ripstop y la banda de TPU ofrecen una alta resistencia a la abrasión. Sistema 3F de tecnología patentada Salewa® que mejora el soporte y la estabilidad en terrenos más accidentados. Suela Pomoca™ Speed Hiker Pro con un buen rendimiento en barro, hierba y roca, brindando la combinación óptima entre estabilidad, adaptabilidad y tracción gracias a la geometría de los tacos y a la disposición en S-Path. Entresuela de EVA para una amortiguación y comodidad excelentes. Colores: Gris para hombre, rojo para mujer. Fecha de entrega a las tiendas: Ya disponible. Posibilidad de reposición: Sí. PVP recomendado: 180 euros.

Virtudes del modelo: Pantalones cortos de softshell para el entrenamiento rápido de montaña y el speed-hiking, disponibles en versión hombre y mujer. Ligeros, resistentes a la abrasión y transpirables. Ajuste atlético con entrepierna con fuelle y cintura ajustable. Con dos bolsillos delanteros y dos bolsillos tipo cargo, uno con cremallera, otro abierto, y detalles reflectantes. Producto Salewa® Committed, está confeccionado con tela aprobada por Bluesign®, con un impacto mínimo en las personas y el medioambiente. Tecnologías que incorpora: Confeccionados con tejido patentado Durastretch de 123g y elástico en 2 direcciones (84 % poliamida y 16 % elastano), con acabado DWR (repelente al agua duradero) sin PFC. Tejido Durastretch, resistente a la abrasión, fácil de lavar y proporciona la máxima flexibilidad y comodidad para actividades aeróbicas. Colores: Azul para hombre, color marrón tierra para mujer. Fecha de entrega a las tiendas: Ya disponible. Posibilidad de reposición: Sí. PVP recomendado: 90 euros.

La zapatilla ligera y atlética ‘Morpholite’ ofrece un gran rendimiento, tanto en senderos como sobre asfalto

En el modelo de élite de larga distancia, ‘MTL Long Sky 2 Matryx’, han participado atletas profesionales en su diseño

Teléfono: 932 187 590

Mail: info@merrell.eu

Web: www.merrell.com

Virtudes del modelo: Última innovación de este modelo para senderismo ligero y versátil, mucho más confortable gracias al incremento del 30% de la espuma de amortiguación Float Pro™. Incorpora una placa de TPU que ofrece estabilidad y protección. Además, su suela Vibram® TC5+ con tacos reposicionados optimiza el contacto con la superficie e incrementa la tracción. Tecnologías que incorpora: Upper con malla de Jacquard, membrana Gore-Tex® y tratamiento Cleansport NXT ™. Media suela FloatProTM. ESS Rock Plate, una pieza de TPU que ofrece estabilidad, apoyo y garantiza un movimiento natural. La suela Vibram® TC5+ junto con la Tecnología Traction Lug®, mejoran el poder de frenada y propulsión. Fecha de entrega a las tiendas: Febrero de 2024. Posibilidad de reposición: Sí. PVP recomendado: 170 euros.

Virtudes del modelo: Zapatilla ligera y atlética pensada para corredores de asfalto que quieren probar el trail running y para corredores de trail que buscan un producto más versátil para sus carreras. Su diseño dual del taqueado ofrece la mejor combinación para terrenos road-to-trail. Tecnologías que incorpora: Malla Jacquard de construcción transpirable y ceñida con un tejido más compacto en las zonas de mayor abrasión y más abierto en la zona del empeine. Tratamiento Cleansport NXT™. Flexores y Rocker marcado en la zona delantera de la media suela para mayor flexibilidad, adaptabilidad y una transición más suave y eficiente. Media suela FloatProTM. Suela Multiterreno de goma Merrell diseñada para destacar tanto en asfalto como en senderos manteniendo la durabilidad. Fecha de entrega a las tiendas: Febrero de 2024. Posibilidad de reposición: Sí. PVP recomendado: 110 euros.

Virtudes del modelo: Modelo que en 2024 evoluciona con el objetivo de ajustar aún más sus materiales a las necesidades de los atletas añadiendo el paquete Matryx®. Se ha remplazado el upper por una malla de una sola pieza reforzada con filamentos de Kevlar que maximizan la durabilidad y la transpirabilidad y reducen la elasticidad del upper para ganar precisión. Con recubrimiento interior y una lengüeta del material 37,5® que reduce la humedad, regula la temperatura del pie y absorbe los olores. Tecnologías que incorpora: Malla de Matrix®. Tecnología de termorregulación 37.5®. Plantilla de ETPU de textura suave, excelente elasticidad y alto efecto rebote. Mantiene la media suela Float Pro y suela Vibram Megagrip. Fecha de entrega a las tiendas: Febrero de 2024. Posibilidad de reposición: Sí. PVP recomendado: 170€ euros.

Virtudes del modelo: La sandalia de mujer más vendida de Merrell. Comodidad, ligereza y estilo se unen en este modelo de inspiración outdoor. Confeccionada con materiales de primera calidad, con un diseño más limpio y correas para un ajuste personalizado. Tecnologías que incorpora: Plantilla con la nueva espuma Float Max ™, que ofrece ligereza, suavidad y confort. Tratamiento Cleansport NXT ™ para el control natural de los olores. Espuma SRC™ de amortiguación duradera. Suela de goma Merrell de diseño rugoso para más tracción. Incorpora un 30% de goma reciclada. Fecha de entrega a las tiendas: Febrero de 2024. Posibilidad de reposición: Sí. PVP recomendado: 95 euros.

Nueva ‘Ultra 100’ desarrollada junto con los mejores ultracorredores del equipo

Dynafit

Ajustes perfectos y protección eficaz contra viento, lluvia y para todo tipo de terrenos

Teléfono: 937 20 52 62

Web: www.dynafit.com

Virtudes del modelo: El equilibrio perfecto entre máxima amortiguación, tracción y excelente retorno de energía. Modelo con gran adaptabilidad, disponible en modelo para hombre y para mujer. Zapatilla perfecta para maratones y carreras de ultrafondo en cualquier tipo de terreno, con un excelente agarre y precisión desde el primer hasta el último paso gracias a los nuevos tacos de tracción Vibram. Tecnologías que incorpora: Suela Vibram® Megagrip que ofrece el máximo rendimiento. La entresuela ofrece una cómoda amor tiguación y una sensación elástica, y a la vez es receptiva y liviana. Confeccionadas con nuevo material que aporta un 20% menos de peso que la entresuela de EVA tradicional, pero con un retorno de energía superior al 10%. Heel Preloader, construcción anatómicamente correcta del talón para una sujeción segura y estable y un control y estabilidad superiores. Colores: Disponibles en 3 colores para hombre y 2 para mujer. Fecha de entrega a las tiendas: Ya disponible. Posibilidad de reposición: Sí. PVP recomendado: 170 euros.

Virtudes del modelo: Modelo ideal para las exigencias de las ultramaratones. Camiseta sin costuras, evita eficazmente las rozaduras y las heridas por abrasión. Su ajuste garantiza una mejor gestión de la humedad. Tecnologías que incorpora: El tejido se seca rápidamente y permite total libertad de movimiento gracias al elástico en 4 direcciones. La excelente transpirabilidad se ha incrementado con zonas de malla integradas en la parte delantera y trasera, lo que garantiza una regulación constante de la temperatura para mayor confort y sin sobrecalentamiento, incluso en subidas difíciles. Colores: Disponibles en 5 colores para hombre y 4 para mujer. Fecha de entrega a las tiendas: Ya disponible. Posibilidad de reposición: Sí. PVP recomendado: 75 euros

Virtudes del modelo: Falda y pantalón corto de ultramaratón con numerosos bolsillos y malla interior para un ajuste perfecto. Una construcción inteligente 2 en 1, fabricada con costuras planas y un peso aproximado de 139 g. Incorporan forro ajustado para evitar rozaduras y garantizar una gestión óptima de la humedad. Aberturas en las piernas con pinzas de silicona para evitar que se suban durante la actividad intensa. Cómoda y ancha cinturilla elástica para un ajuste per fecto durante toda la carrera. Numerosos bolsillos para guardar y tener siempre a ma no geles, botellas, barritas o una cinta para la cabeza. Tecnologías que incorpora:

Tejido principal Dynatastic Recycled 50 (100% poliéster (47% recicaldo). PA Mesh Stretch 165 (80%PA 20%EA). Tejido interior Dynadry Wind Protection 115 (85%PA 15%EA). Ventilación activa. Detalles reflectantes. Colores: Disponibles en 5 colores para hombre y 4 para mujer. Fecha de entrega a las tiendas: Ya disponible. Posibilidad de reposición: Sí. PVP recomendado: 100 euros.

Virtudes del modelo: Chaqueta de trail running de corte atlético, disponible en modelo para hombre y para mujer. Ultraligera, minimalista, súper transpirable e impermeable, que cuenta con el innovador sistema Zip Over para la mochila: la chaqueta se puede expandir en la parte posterior con una cremallera larga para que se pueda usar sobre la mochila y llevar también su contenido protegido. Además, ofrece una libertad de movimiento óptima y cuando no se necesita se puede guardar la chaqueta en su propia capucha de forma minimalista. Tecnologías que incorpora: Fabricada con Dynashell de tres capas sin PFC para una protección fiable contra el viento y la lluvia. Alta transpirabilidad y perforaciones estratégicamente ubicadas para no sobrecalentarse en subidas de alta intensidad. Colores: Disponibles en 2 colores para hombre y 2 para mujer. Fecha de entrega a las tiendas: Ya disponible. Posibilidad de reposición: Sí. PVP recomendado: 300 euros.

Teléfono: 914 355 740

Mail: aguirre@aguirreycia.es Web: mas8000.es

Virtudes del conjunto: Conjunto formado por la sudadera Nocta y el pantalón Lamar. Sudadera de ajuste estándar y estam pado delantero en HD, confeccio nada en tejido principal interlock poliéster muy ligero. Incorpora capucha ajustable con cordón y forrada en jersey poliéster y bol sillos tipo canguro. Pantalón slim fit con varios bolsillos, con cintura ajustable mediante cordón y con bajos elásticos. Tallas: S-XXL. Colores: Sudadera en negro, azul militar, amarillo y mentol. Pantalón en negro y arcilla. Fecha de entrega a las tiendas: Febrero 2024. Posibilidad de reposición: Sí. recomendado: A consultar.

Virtudes del conjunto: Conjunto formado por la camiseta Lunada y las mallas Xinan. Camiseta de tejido principal con acabado de secado rápido y con panel de rejilla bajo las mangas para una mejor transpirabilidad. Logo +8000 estampado en el delantero y la espalda. Tapacosturas personalizado. Malla corta tipo ciclista con cintura elástica y bolsillos con cremallera, con tejido de refuerzo lateral. TaXS-XXL. Colores: Camiseta en mentol, hielo y rosa pastel. Mallas en negro, eucalipto y frambuesa. Fecha de entrega a las tiendas: Febrero 2024. Posibilidad de reposición: Sí. PVP recomendaA consultar.

Virtudes del modelo: Zapatilla de trail running confeccionada sin costuras para mayor confort y ligereza. Tecnologías que incorpora: Thermosealed: sellado sin costuras. Caucho Rubbergrip con acabado antideslizante. Mediasuela de phylon. Grietas de flexibilidad Guidance Line en la suela. Forro interno de mesh, lengüeta en fuelle y plantilla SIS de alta ventilación. Tallas: 39-46. Colores: Negro, azula cero y azul real. Fecha de entrega a las tiendas: Febrero 2024. Posibilidad de reposición: Sí. PVP recomendado: A consultar.

Virtudes del modelo: Zapatillas especialmente concebidas para uso trail running, confeccionadas sin costuras para mayor confort y ligereza. Tecnologías que incorpora: Tecnología Thermosealed: sellado sin costuras. Caucho Rubbergrip con acabado antideslizante para mejorar tracción y agarre. Plantilla SIS de alta ventilación. Mediasuela de phylon y suela con grietas de flexibilidad Guidance Line para mayor estabilidad y eficiencia en la pisada. Corte en Flextep que favorece la flexión natural del pie. California Lasting, planta cosida al corte y unida directamente a la mediasuela proporcionando mayor estabilidad y comodidad. Lengüeta en forma de fuelle y forro interno de mesh. Tallas: 39-46. Colores: Marrón, ceniza, negro y naranja. Fecha de entrega a las tiendas: Febrero 2024. Posibilidad de reposición: Sí. PVP recomendado: A consultar.

Zapatillas reforzadas y sin costuras para aumentar el confort del deportista durante la práctica deportiva

+8000 presenta una combinación de nuevos modelos con restyling y optimización de modelos anteriores

All for pádel, licenciatario global de Adidas para el diseño, fabricación y comercialización de palas, accesorios y pistas de pádel, anunciaba a comienzos de junio el próximo lanzamiento de una nueva marca propia de productos para pádel. Su CEO, José Luís Sicre, aporta una serie de informaciones sobre el nuevo sello y la convivencia de éste con la distribución de los productos de pádel de Adidas.

J.M.

Madrid

José Luís Sicre, CEO de All for Padel, tiene muy claro que va a dosificar la información sobre la nueva enseña propia de pádel que ultiman en estos momentos. Pese a que ya ha facilitado información de la misma a los principales operadores del retail, ante la prensa, el directivo mantiene ese espíritu informativo ‘dosificador’ que la compañía se ha impuesto, al objeto de mantener el ‘misterio’ y, por tanto, la curiosidad de los consumidores.

¿Que motivos inducen a All for Padel a lanzar su marca propia de pádel?

El mercado del pádel crece en otras geografías, están apareciendo nuevos tipos de jugadores y All For Padel aspira a satisfacer esa nueva demanda con una marca que tenga una identidad distinta.

En la nota de prensa anunciando el lanzamiento de esta nueva marca destacaban su intención de simultanear la comercialización del nuevo sello con la que vienen des-

marcas convivan. Cada una de ellas está dirigida a targets diferentes y tanto el producto como la comunicación están diseñados para cumplir ese objetivo.

¿Cuáles serán los factores clave diferenciadores de la nueva marca en relación a la competencia o que huecos de mercado pretende cubrir?

ADIDAS ha presentado la nueva camiseta local del Real Madrid para la temporada 2023/24, celebrando el tono minimalista y la estética simple que ha conectado a los aficionados y jugadores del club durante los 121 años de su historia.

arrollando desde hace más de once años de los productos para pádel de la marca de Adidas. Con todo, ¿cuál ha sido la reacción de dicha marca ante su iniciativa?

Este proyecto está consensuado con Adidas en todos sus términos. Adidas quiere socios fuertes con capacidad de crecer y no quiere limitar nuestras posibilidades como empresa, en tanto en cuanto cumplamos los objetivos del contrato de licencia que nos vincula.

FOCO: EL PÁDEL El CEO de All for Pádel, José Luís Sicre ha manifestado que, "en principio, no nos planteamos ampliar nuestra nueva marca hacia productos de otros deportes que no sean el pádel".

¿Se han planteado los riesgos de ‘canibalización’ entre marcas que puede conllevarles la comercialización simultánea de ambas enseñas?

Nuestra idea es que las dos

Eso es algo que nos gustaría comunicar más adelante. Lo único que puedo decir por ahora es que hay factores clave diferenciales y que esperamos haber acertado. Los consumidores nos dirán si ha sido así.

¿ Cuándo estarán presentes los productos de la nueva marca en las tiendas?

Nuestro objetivo es estar en las tiendas el próximo diciembre, con motivo de la campaña de Navidad n

Es el objetivo de facturación de esta empresa fabricante de pistas

T.C.

Beniarbeig

A estas alturas de 2023, la venta de de pistas de Jubopadel avanza al ritmo adecuado para cumplir sus objetivos de cerrar el ejercicio con alrededor de 500 pistas instaladas, lo que representará una facturación de 14 millones euros, según avanza el CEO de la compañía, Borja Periáñez. El ejecutivo señala que, tal y co-

mo sucede con los sobrestocks de palas de pádel, existe una sobreoferta de pistas en el mercado. Tanto en palas como en pistas, la entrada de numerosas empresas durante los años de auge de ventas ha conllevado un exceso de marcas, para la demanda real en un mercado ya estabilizado.

En el nuevo escenario, Jubopadel persigue lograr una mayor cobertura geográfica

mundial apostando por “la calidad, la personalización y el servicio”. Periáñez declara que 2023 es “un año ilusionante” y realiza un balance “muy positivo” de los resultados hasta la fecha.

El ejecutivo expone que “el pádel está creciendo en todo el mundo”.

Según concluye, Jubopadel está instalando este año pistas en todos los continentes n

HOKA ha presentado la primera campaña global como una marca de mil millones de dólares. La nueva campaña creada con Anomaly Los Angeles celebra la alegría del movimiento y la comunidad..

ORIGINAL BUFF ha presentado la nueva colección SS24 fabricada en proximidad y con criterios sostenibles. La colección está inspirada en los beneficios del deporte y el ejercicio al aire libre, basándose en las respuestas biológicas y neurológicas del cuerpo al movimiento.

MILLET ha presentado su colección de camisetas F.Epis x Millet, disponible en tres colores y tres motivos gráficos diferentes, en colaboración con el artista italiano Federico Epis, que ilustran distintas ascensiones memorables de la historia del alpinismo.

22 Radiografía del escenario español de los gimnasios smart price en la actualidad. Al frente de variables como abonados, centros y su-

25 ANÁLISIS

Desde Sohofit analizan las competencias que surgen del alud juvenil

26 FORUM

¿Tiene techo la expansión en España de los gimnasios smart price?

29 ACUERDO

Finalmente se firma el V Convenio laboral de las Instalaciones deportivas en España

Basic-Fit se erige como la cadena con más abonados en un ránking en el que Fitness Park es el operador que más aumenta su cifra de clientes por segundo año

La media de abonados por gimnasio se vuelve a situar por encima de los 2.000 clientes por club, mejorando los datos tanto de junio de 2021 como de 2022

segmento de los gimnasios de valor por precio, más conocidos como low cost y Smart Price, exhibe su buena forma en el mercado, no solo habiendo recuperado en su conjunto las cifras pre-pandemia sino que incluso superándolas, impulsadas por la fuerte expansión de alguno de sus operadores líderes, a los que ni siquiera el avance del Covid19 les ha frenado.

Mireia Arjona Molins de Rei

Mireia Arjona Molins de Rei

Prácticamente 15 años después de su eclosión en España, el fitness de bajo precio se sigue configurando como uno de los principales motores del sector. No en vano, entre los 14 principales operadores de este segmento dan servicio a casi un millón de españoles y sus movimientos expansivos les está llevando a copar prácticamente cada rincón de la geografía española.

Con sus peculiaridadescomo un trato más personalizado y clases dirigidas-, y un precio más elevado que el modelo predominante en el resto de Europa, el fitness español de bajo precio sigue reivindicando su espacio en el mercado, al tiempo que afronta una nueva etapa de cambios, con una polarización más evidente y una latente concentración.

El segmento ya protago-

+31%

Los principales operadores del segmento low cost-smart price han incrementando un 31% su cifra de abonados

La cadena sucede a Altafit como líder del segmento smart price tanto en cifra de clubes como de abonados

Entre las 14 principales cadenas low cost-smart price dan servicio a cerca de un millón de clientes, 765.000 de ellos solo entre cuatro operadores

GIMNASIOS SMART PRICE 2023

952.850 ABONADOS De las 13 cadenas que han facilitado datos referidos a su cifra de abonados a fecha de mayo-junio de 2023, se deriva que entre todas ellas atienden a 952.850 abonados, un 31,69% más que hace un año. Si bien, el conjunto de estos operadores del segmento low cost-smart price suman 166 gimnasios más que hace 12 meses. Todos los cuadros han sido realizados a partir de los datos facilitados por los propios operadores entre mayo y junio de 2023.

nizó una importante evolución coincidiendo con la pandemia, originando una escisión entre aquellos operadores -los menos- que se perpetuaban en el concepto más puro del bajo precio y los que optaban -los líderes- por elevar su propuesta de valor -y con ella sus ingresos-, llegando a equipararse al segmento medio. Lo que se ha conocido como una evolución del concepto low cost hacia el smart price, llegando este segundo a ser más representativo en el

mercado español por el volumen que representan los operadores que lo han acuñado.

Sin embargo, el fuerte despliegue protagonizado por la neerlandesa Basic-Fit en nuestro país, precisamente

Pasa a la página 23

2.027 ABONADOS La media de abonados por club vuelve a superar los 2.000 clientes, tras dos años de restricciones y miedos.

522 CENTROS Las 18 principales cadenas del segmento han abierto 166 clubes este año.

Los datos de las principales cadenas de este segmento en España

Los 17 principales operadores del segmento low cost-smart price gestionan actualmente 520 gimnasios en el mercado español

Vivagym mantiene el liderazgo en cifra de empleados en un segmento en el que ha bajado drásticamente la media de trabajadores por club

Viene de la página 22

desde 2021, llevándola a protagonizar un auténtico sorpasso y erigirse líder del segmento en el pasado 2022, ha insuflado nuevas fuerzas al modelo más clásico de low cost en nuestro país. Tal está siendo su avance que, en este 2023, está ratificando e incrementando su condición de principal operador del segmento, ostentando la hegemonía tanto en cifra de abonados (34% del segmento), como de centros (22,26% del total del segmento).

Por debajo de los 30 euros

Su despliegue, con una oferta que ronda los 24,99 euros al mes, también habría llevado a que el precio medio del segmento se mantenga un año más por debajo de la barrera de los 30 euros, a pesar de que operadores dentro del apelativo smart price ya han superado con creces esta cifra e incluso se encuentren ya cerca de los 37 euros mensuales, como es el caso de Dreamfit (36,90 euros/mes).

Ello lleva a que la media del precio del segmento haya descendido ligeramente pasando de los 29,46 euros en 2022 a un promedio

marcas del segmento hayan incrementado en un 31,69% su cifra de clientes, pasando en 2022 de un total de 703.190 abonados a los 952.850 clientes a fecha de este junio de 2023.

EXPANSIÓN Prácticamente la totalidad de los 17 operadores destacados del segmentos low cost-smart price han inaugurado gimnasios en los últimos 12 meses en España. Destaca la ofensiva de Basic Fit, que ha abierto 51 clubes en un año, que se suman a los 18 abiertos en 2022, y Synergym, que lleva completadas 33 aperturas en el último año. Así como la francesa Fitness Park que crece un 111% en España tras abrir diez gimnasios. Tan solo tres cadenas no habrían completado ninguna apertura en este último año en un mercado español en el que cada vez ganan más presencia las enseñas extranjeras.

actual de 28,35 euros.

Mayor concentración

La polarización está dando paso a la concentración, con unos líderes del mercado más líderes, llegando a copar tan sólo entre los tres principales operadores del segmento más de la mitad665.000 clientes- de la cifra total de abonados afiliados a algún gimnasio de las 14 principales cadenas del segmento. El dominio de los lí-

deres es más evidente si se suma a la ecuación al cuarto en la tabla, con el que la cifra se eleva hasta los 765.100 clientes, tan solo entre cuatro operadores.

Más oferta, más clientes

Una muestra de fuerza que se explica principalmente por dos fenómenos. El principal, la importante expansión que están protagonizando una parte de los operadores del segmento de

bajo precio, siendo los modelos de negocios que más nuevas sucursales inauguran junto al segmento boutique.

Y el segundo, la fuerte irrupción de público joven en el mercado impulsado por la pandemia y que ha beneficiado en gran medida a la propuesta de precio asequible y predominio de equipamiento frente a actividades en grupos dirigidos.

De ahí se desprende que, en un año, las 14 principales

A pesar de que de forma individual los operadores se mantengan aún entre un 8 y un 12% por debajo de las cifras de socios pre-pandemia, el hecho de que la oferta no pare de crecer está propiciando que el segmento en su conjunto haya regresado a cifras pre-Covid. Y es que de junio de 2022 a junio de 2022, la cifra de clubes de estos 14 operadores se ha incrementado en un 24%, pasando de un total de 411 gimnasios el pasado año a los 520 en la actualidad.

Mejora la cifra de clientes por club Asimismo, parece que mejora la afluencia a los gimnasio, dejando atrás uno de los fenómenos que más se predecía que iba a prevalecer tras la pandemia; una menor cifra de clientes por club. Una tendencia que empezaría a normalizarse, habiendo pasado la cifra media de abonados en un gimnasio smart price de 1.465 clientes

Nº 462 l Junio de 2023

Dreamfit ostenta la hegemonía en cifra de empleados por centro y en superficie media por instalación, además de ser la cadena con el precio medio más elevado

cuotas de hegemonía

LÍDER CASI ABSOLUTO Basic-Fit desbanca a Altafit como líder del segmento low cost-smart price, haciéndose con la hegemonía en las categorías tanto de cifra de clubes, como en superficie total de instalaciones en el mercado español, así como en número de abonados. Por su parte, Vivagym mantiene el liderazgo como cadena de bajo precio con más empleados. Todos los gráficos han sido elaborados por CMDsport a partir de los datos aportados por los distintos operadores, a excepción de la cuota media que ha sido extraída de las distintas páginas webs de las cadenas, contando como precio medio la cuota que ofrece el paquete medio de servicios, sin contar servicios premium ni extra.

Viene de la página 24

el pasado año a 2.027 ahora.

La afluencia a los clubes crece pero choca directamente con la aversión a las aglomeraciones que parecen haber desarrollado los usuarios de gimnasios desde la pandemia. Fenómeno al que los operadores low cost estarían respondiendo con un ligero incremento en el tamaño de sus instalaciones, habiendo aumentado la superficie media en un año de los 1.764 m2 a los 1.979 m2, prácticamente 2.000 m2 de superficie por instalación.

Más metros cuadrados que, sin embargo, no se estarían correspondiendo con un aumento en la contratación de profesionales en un

segmento de bajo precio fiel a la optimización de costes. Así, si bien en el conjunto de los principales operadores del segmento, la cifra de empleados se habría incrementado ligeramente desde los 3.263 en 2022 a unos actuales 3.388, la media de empleados por centro habría descendido destacadamente desde los 10 trabajadores por club a una media de 7.

El segmento de bajo precio continúa así mostrando su carácter camaleónico, capaz de adaptarse con mayor facilidad a los embistes de la macroeconomía. Sin embargo, no está exento de sus propios vaivenes, siendo uno de los nichos de mercado en el que más cambios se prevén en los próximos meses. Entre ellos, la continua entrada de nuevos ju-

45

40

20

El precio medio del segmento low costsmart price desciende desde los 29,46 euros de 2022 a unos actuales 28,35 euros, resistiéndose a rebasar los 30 euros

3.388 TRABAJADORES Crece ligeramente la cifra total de empleados entre los 14 operadores que han facilitado datos. Sin embargo, cae llamativamente la media de trabajadores por club que pasa de 10 profesionales a tan solo 7 empleados por centro en un año.

gadores al tablero, como el avance de la alemana Kraftwerk en el archipiélago canario, o las anunciadas llegadas al mercado español del gigante brasileño Smart Fit y de la portuguesa Fitness Factory.

A ello se suma el hecho de que la mayoría de los principales operadores de cadenas de bajo precio en España están impulsadas por fondos de inversión, con una mentalidad muy enfocada a la compra-venta.

Precisamente, en este 2023 se está cociendo a fuego lento la búsqueda de comprador para la cadena AltaFit, que cuenta con 84 clubes, además de una posible operación corporativa que involucraría a Vivagym y el negocio español de la alemana McFit. Movimientos que de seguro llevarán al sector a afrontar una nueva etapa a corto plazo n

euros El precio medio desciede 1 euros con respec-

a hace un año, mantenién-

de la barrera de los 30

CASI UN MILLÓN DE METROS CUADRADOS Los 522 clubes que aglutinan las 14 principales cadenas low cost-smart price que han facilitado sus datos alcanzan una superficie conjunta de algo menos de un millón de metros cuadrados. Basic-Fit ostenta la mayor huella en el mercado, mientras que Dreamfit gestiona los centros más grandes.

Fitness Park completa su sexta apertura en España en lo que llevamos de 2023, con su debut en Galicia, sumando 20 gimnasios operativos en nuestro país

SALTER prevé facturar

12,5 millones de euros este 2023, tras cerrar un “positivo” primer semestre, impulsado por las exportaciones que crecen un 7% gracias a su expansión en el sector hotelero.

Eurofitness cierra el primer semestre de 2023 con un crecimiento de más del 30% y prevé alcanzar los 60.000 abonados a finales de este año

ElCEO de Sohofit, Ferran Bosque, reflexiona sobre cuáles son las principales competencias a las que se enfrentan los gimnasios cuando se trata del público joven.”Ha llegado el momento de estudiar las pautas de comportamiento de los jóvenes: saber qué quieren, cómo y su interacción con las redes sociales”

FITNESS PARK alcanzará los 20 gimnasios en España con la apertura, el 8 de julio, de su primer club en Galicia. El centro estará en el centro comercial Marineda City de A Coruña, tendrá 1.400 metros2 y empleará a siete trabajadores. Será la sexta apertura que la cadena acomete en España este 2023.

UCDP (Unión de Centros Deportivos Privados de España) destaca la afluencia creciente de jóvenes a los gimnasios, a los que califica de tipo de público que “no acostumbra a querer entrenadores personales ni asesoramiento individual”

GIMNASIO BUDO

cesa este junio su actividad tras una trayectoria de 32 años en Pontevedra y una cartera de 2.400 clientes. El endeudamiento que arrastraba el veterano club desde la pandemia se posiciona como el principal motivo del cierre, según sus fundadores.

Redacción

Barcelona

Ferran Bosque, CEO del gimnasio Sohofit de Badalona (Barcelona), afirma que “no es necesario recordar que la pandemia ha cambiado muchas pautas de comportamiento. Pero, después de dos años, aún sigue habiendo más transformaciones y, además, muy rápidas”. El directivo reconoce que “hemos leído mucho sobre el crecimiento del número de clientes muy jóvenes en los centros de fitness. Y, también que, en general, todo el

mundo hace más deporte que antes, pero hay que reconocer que se sale más de tardeo y se vende más esa actividad en las redes sociales. Por tanto, hay que destacar que se reduce el poder adquisitivo y mientras antes había dinero para pagar el gimnasio, la discoteca y la vida social, ahora ya no es tan frecuente poder hacerlo todo”.

Ocio nocturno

Bosque explica que los centros “pensamos que nuestra competencia son los

OCIO NOCTURNO Bosque advierte que “mientras antes había dinero para pagar el gimnasio, la discoteca y la vida social, ahora ya no es tan frecuente poder hacerlo todo”.

otros gimnasios. En parte es cierto, pero no debemos olvidar que cuando un cliente no llega a final de mes tiene que reducir gastos y debemos anticiparnos a que esa reducción sea el gimnasio, en lugar de la vida social o la salida nocturna del fin de semana. Debemos valorar que el ocio nocturno y el tardeo son competidores muy duros. Y digo duros porque ofrecen lo mismo: dinero por tiempo y

Prevé alcanzar los 60.000 abonados a la conclusión de este 2023

J.M

Barcelona

Con veinte centros operativos en Cataluña y algo más de 55.000 abonados en la actualidad, Eurofitness encarrila el que debe ser su primer año pospandémico con mejores cifras en todos los aspectos que antes de la pandemia.

Con ello, confía reforzar su liderazgo en el escenario catalán de instalaciones deportivas concesionales.

La cadena cierra el primer semestre del año con una mejora de “más del 30%” en sus resultados respecto al mismo periodo del año anterior. Un 2022 que la enseña ya calificó de “muy positivo” y en el que registró un crecimiento del 22% en relación al 2021.

Actualmente, se encuentra en la recta final de la integración de los equipos de trabajo de los centros de UFEC y de UBAE que se aliaron en 2020

bajo la enseña Eurofitness.

“Actualmente, la mitad de nuestros clubes ya tiene la cifra de socios pre pandemia. Sin embargo, calculamos que, como grupo, no será hasta final de este año cuando recuperemos, a número constante de centros, la cifra de abonados que teníamos en 2019, así como que lleguemos a mejorar, incluso, la facturación pre pandemia”, valora su director general, Josep Viladot n

placer con argumentos distintos y fórmulas diferentes”. El CEO de Sohofit destaca que “ha llegado el momento de estudiar las pautas de comportamiento de los jóvenes: saber qué quieren, cómo lo quieren, y cómo lo venden en las redes sociales. Y, de todo ese análisis conjunto, intentar hacer un sólo producto. Lo podríamos llamar ecosistema de felicidad relacional”, concluye n

El director general de Eurofitness, Josep Viladot.

” El crecimiento es progresivo y permite copar lugares de la geografía española aún sin explotar”

” Cada vez más, el gimnasio se acercará al usuario final, en lugar de que el cliente se acerque al gimnasio”

Los gimnasios smart price han arrancado el año 2023 con un alto ritmo de aperturas por toda la geografía española y los gestores consultados opinan que, de momento, esta expansión parece no tener techo. Aún quedan localizaciones, tanto en ciudades grandes como en pequeñas, en las que desembarcar. Si antes era

Conrad

YoungEn un sector con tantas posibilidades de expansión, el smart price es, sin duda, una de las mejores apuestas. Sobre todo, porque ofrece un servicio de salud básico al mejor precio para el consumidor, lo cual lo hace atractivo y permisible, y fácilmente expandible. De esta manera, el crecimiento es progresivo y permite copar lugares de la geografía española aún sin explotar.

En nuestro caso, actualmente ofrecemos dos tipos de abono en España: la Confort, a 24,99 euros por 4 semanas, y la Premium, a 29,99 euros también por 4 semanas.

A pesar de la inflación y los sobrecostes añadidos, en este momento no estamos planeando aumentar nuestros precios.

Respecto a nuestro perfil de usuario, en Basic-Fit promovemos un entorno inclusivo.

un tipo de centro que parecía dirigirse en su inmensa mayoría al público joven, el abanico de edades se ha ido ampliado en numerosos casos. El auge de los entrenamientos de fuerza y la incorporación de la mujer a este tipo de ejercicios, han propiciado que se amplíe el rango de usuarios en este segmento de centros.

El éxito de la disciplina ayuda al crecimiento de los smart price con la apuesta de éstos por las salas, las máquinas y los circuitos de fitness. Mientras, la expansión prosigue: todos los gestores consultados confirman más aperturas para el segundo semestre de este año 2023, que se suman a los ya realizados. Por E.J. Martín

Nuestro objetivo es hacer que el ejercicio sea accesible para todos, para ayudarlos a que la actividad física sea básica en sus vidas. La mayoría de nuestros miembros son personas entre 18 y 35 años; pero también tenemos miembros desde 35+ hasta 65+. Asimismo, hemos visto recientemente un aumento en el número de mujeres que se unen a nuestros clubes.

Durante 2023 seguiremos abriendo más gimnasios. De hecho, abriremos más clubs en España en un futuro próximo. Continuaremos ampliando nuestra red en las grandes ciudades. Nuestro objetivo es tener 450-650 clubes en el pa-

ís en los próximos años. Sin embargo, en esta etapa aún no podemos revelar en qué regiones planeamos crecer.

De momento, la expansión en España de los gimnasios smart price no tiene techo. Podemos seguir creciendo bajo la idea de que cada vez más el gimnasio se acercará al usuario final, en lugar de que el cliente se acerque al gimnasio. Continuará creciendo en este sentido, con los

gimnasios de proximidad y por tanto con un redimensionamiento de los mismos, siendo una realidad la tendencia a construir espacios más contenidos en sus dimensiones.

En nuestros centros, el abono tiene un precio de 29,90 euros al mes. Se puede elegir también la opción de pase de 10 días por 14 euros y pase diario por 6 euros.

A pesar del aumento de costes, no nos planteamos, en ningún caso, subir los precios. Mantendremos nuestras cuotas intactas mínimo durante todo este año.

El perfil de usuario de la cadena es eminentemente joven, de entre 22 y 35 años de edad. Nuestro público a día de hoy demanda especialmente trabajo de fuerza, alta intensidad y calistenia. Ha sido notable el hecho de un incremento específico del público femenino en nuestras instalaciones, quien se incorpora al trabajo de fuerza de forma muy activa. Además, también hemos detectado una tendencia notable en la