Novedades para deportes de montaña del otoño-invierno 2023-2024

PAGS. 9 a 13

Novedades para deportes de montaña del otoño-invierno 2023-2024

PAGS. 9 a 13

Cuáles son los operadores líderes del mercado online de productos para deportes de montaña? CMDsport ha buscado cuáles son los artículos de este universo deportivo que más buscan los españoles en internet y, tras ello, ha averiguado cuáles son los ecommerce más favorecidos de dichas búsquedas. Decathlon lidera numerosos ránkings de esas tipologías de producto. Pags. 4 a 8

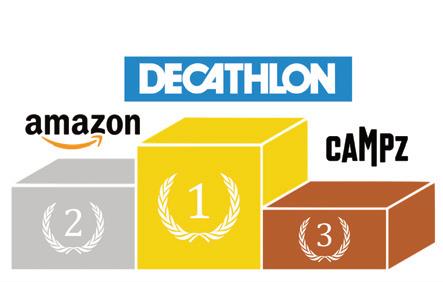

Decathlon, Amazon y Campz, los más favorecidos en las búsquedas Los reyes del outdoor online

del ecommerce Campz, una de las enseñas del gigante del comercio deportivo online europeo, In-

4

David Lloyd Clubs

“La demanda de servicios premium va a crecer radicalmente” 20

14

457 En

Biking Point

“El retail ciclista vive un proceso de dinamismo y mutación sin precedentes” 30

terstores. Los tres citados operadores son los más favorecidos de las principales búsquedas de productos para deportes de montaña que los los españoles realizan a través de internet.

2023 líderes exponen sus principales desafíos para 2023 + + + EXPERTOS Pronostican que el escenario de este año estará marcado por una competencia creciente PROVEEDORES que 2023 propicie un mayor músculo ante la persistente David Lloyd Clubs, Bruce Gardner pronostica que la demanda de servicios premium va crecer radicalmente

FORUM Gestores líderes destacan sus principales desafíos para este 2023 Costes, adaptación, salarios e inversión ¿Qué desafíos clave deberán asumir los gimnasios durante este 2023?

Para este año 2023, los expertos consultores destacan numerosas asignaturas penretos que enumeran, entre otros muchos, son: la mejora de la fidelización de los clientes; poner en valor los servicios que se ofrecen; digerir la revolución tecnológica y sacar partido a las innovaciones que brinda el ámbito digital; mejorar la productividad condiciones laborales de las plantillas; desarrollar estrategias para atraer nuevos usuarios; estar al día con las tendencias en materia de ejercicios entrenamiento; dejar de poner el foco sólo en el precio; y que los diferentes modelos de

DREAMFIT Cecilio son dos.

Primero, terminar de tes en los diferentes gimnasios que, creo sinceramente, 100% colos cambios en los usos que tes post-pandemia. segundo batir el incremento de gastos de todo tipo, como conselos costes energéticos, que

14 ne

que hace que inflación de de un 20% aproximadamengastos (teniendo en cuenta salarios), será incrementar los Es preocupante el exceso de competencia, desproporcionada en muchas Sin embargo, es positiva pués del enorme sufrimiento durante la pandemia. Muchos fitness, eso hace que el

el sector, siempre que el excoma el crecimiento. GIMNA Navas El principal 2023 será la actualización del pasos firmes hacia profetener unas reglas de juego política salarial atractiva para los trabajadores acorde en los recursos humanos empleados. Preocupa la dificultad que, en términos de calidad canti-

tructural en sector para do. La precariedad del sector fitness el boom del sector (crecimiento de FP, 3ª estén pivotando hacia edudos cuya vocación está en Por otro lado, la actual situael precio los próximos años a los servicios puramente de responderá merbrotes verdes en el proceso tividad física como elemento Creemos que todos los cam-

rentabilidad, mejora en ponichos de mercado) parten gamos reconocimiento, nivel normativo para la socieestructura sanitaria del país. Desde Gimnasiarca, que se llevan cabo en este lidad de nuestro personal lo de negocio. SUPERA mercado español del Fitness recuperación de los clientes pandemia seguir con nuestra hoja de ruque hay múltiples elementos costes energéticos, la inflación coyuntura económiPor el contrario, lo que vemos fianza del cliente en el sector, confiamos que 2023 sea el Pasa la página xx

02 25

26

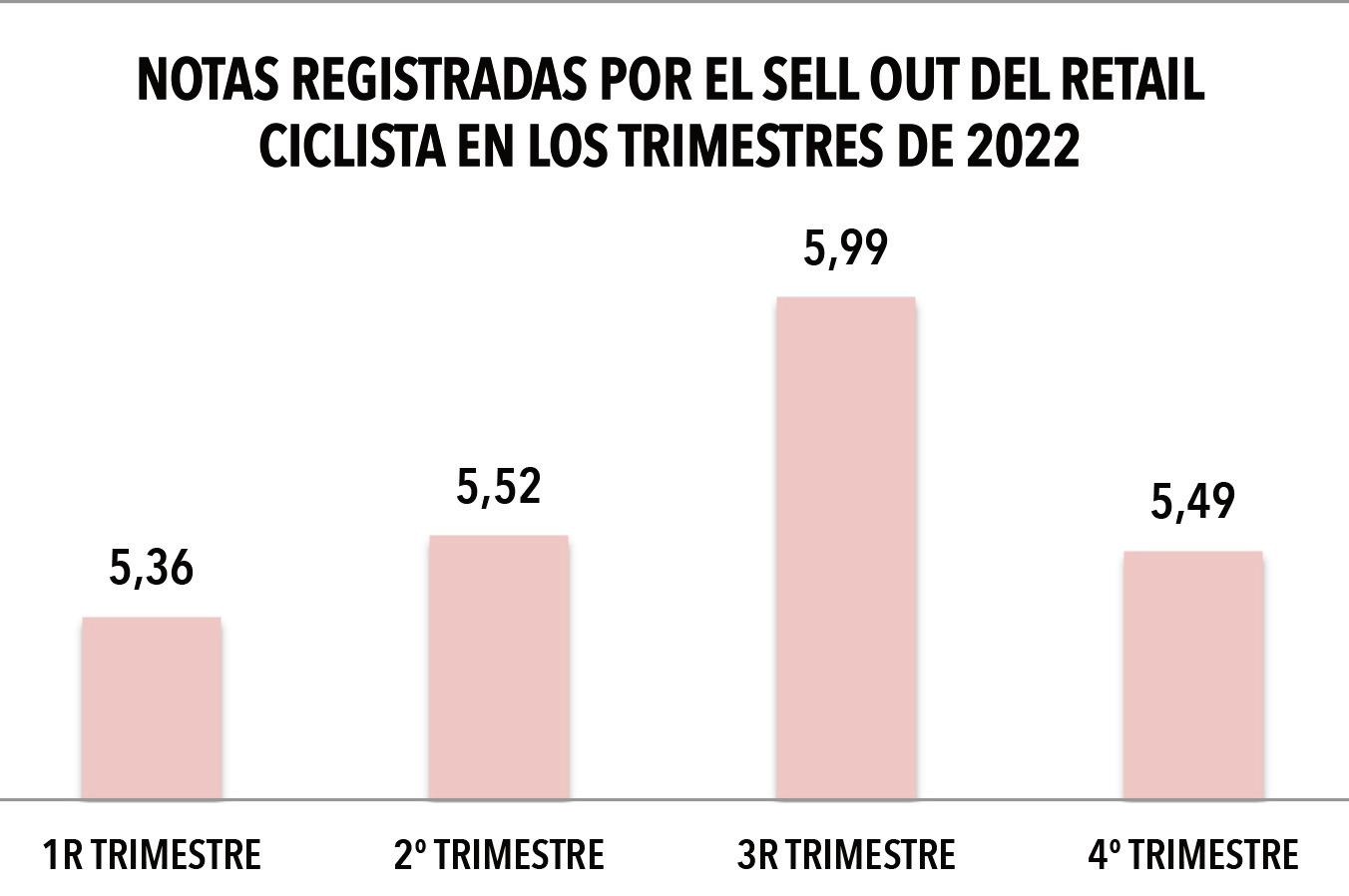

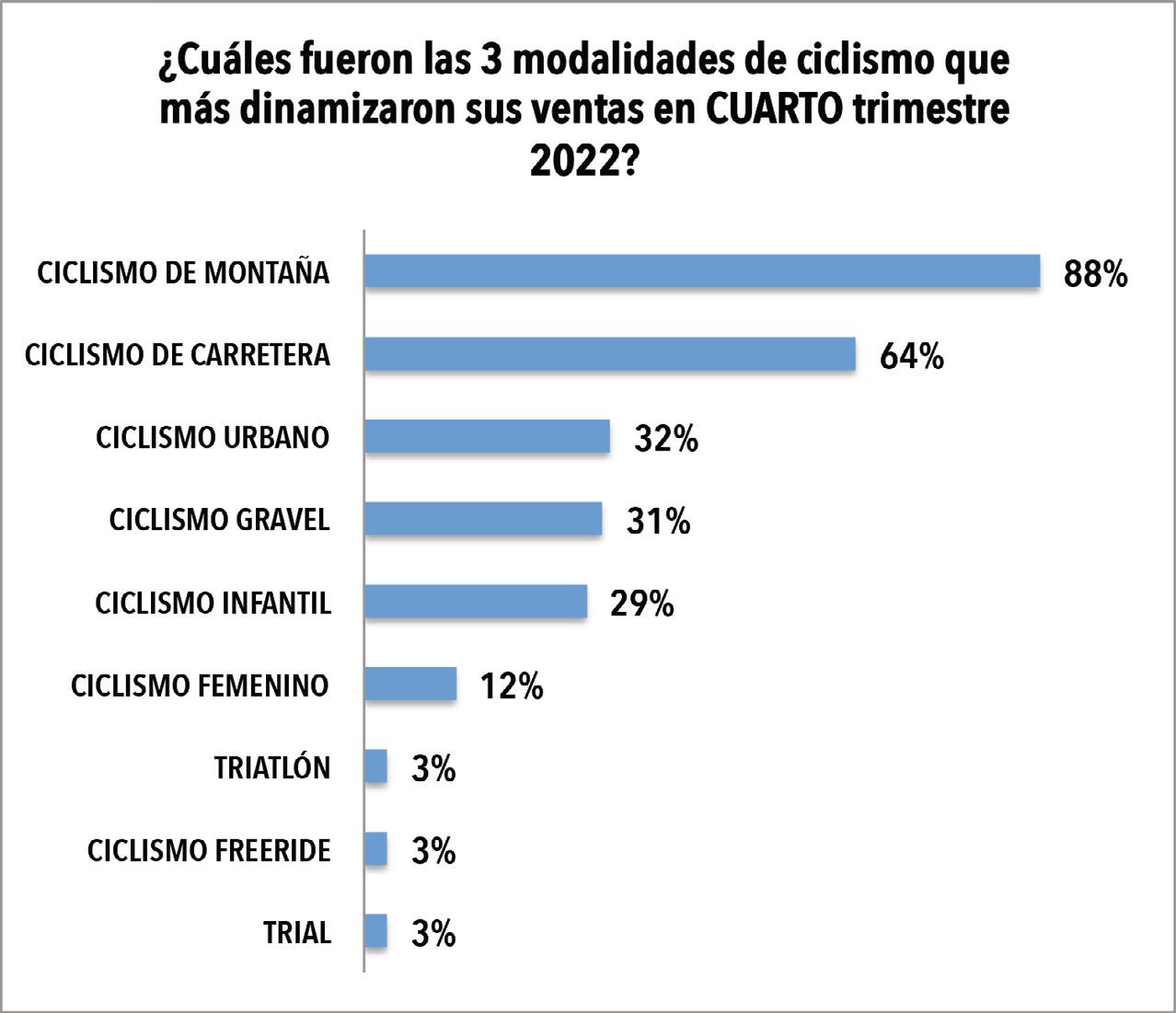

Barómetro del dinamismo en ventas del retail ciclista del cuarto trimestre de 2022

Los productos para deportes de montaña que más buscan los españoles en internet

Nº 457 l Enero de 2023

Decathlon evidencia en la información que publicamos en esta edición en la sección Multideporte sobre el retail online de productos para deportes de montaña, que sigue siendo el rey. De una selección de los principales artículos que compondrían el surtido de una tienda de deportes de ese universo en el que CMDsport ha escogido 18 productos, el ecommerce del gigante francés, no sólo aparece en los 18 top-10 que hemos elaborado, sino que, asimismo, según datos del medidor Sistrix, Decathlon figuran en lo alto de la tabla hasta en 13 productos. Al final, según la selección de productos y su combinación de estimación de cliks al mes, este gigante alcanza un potencial en el global de esos 18 productos de 34.906 clicks mensuales. Esa cifra le distancia con holgada ventaja sobre el resto de sus competidores.

De todos modos, esa confortable ventaja de la que Decathlon goza, no le permite

dormirse en los laureles. Es más que probable que los responsables de la cadena francesa ya estén al caso, pero para los que no lo estén, es bueno subrayar que el principal rival del gigante galo no es ningún operador del retail deportivo generalista, ni del retail especializado en deportes de montaña, sino que su principal contrincante es el gigante del comercio mundial online, es

Amazon está lejos aún de Decathlon pero, año tras año, recorta distancias

decir, Amazon. Y, a tenor de los datos que aporta la información que publicamos sobre el universo outdoor en esta edición, todo parece indicar que es precisamente en este universo donde Amazon parece estar adquiriendo una muy buena proyección.

Y es que la presencia de Amazon, no es, ni mucho menos, tan acusada en otros canales de venta de productos deportivos como, por ejemplo, el ciclismo o el pádel. Especialmente, en pádel, Padel Nuestro se ha hecho tan fuerte

DIRECTOR: Jordi Maré (cmd@cmdsport.com)

REDACCION: Mireia Arjona (marjona@cmdsport.com)

Colaboradores:

E.J. Martin Toni Carpio

que, apenas hay rival que le tosa. Y en el retail de ciclismo, quizás por la relevancia que adquiere la división de taller, existen diversos operadores que logran ‘mantener a raya’, al menos por el momento, a Amazon.

Volviendo al outdoor. Aunque existan operadores importantes en el retail de ese universo, sobre todo en la órbita online, es evidente que, a la fortaleza de Decathlon, debe empezar a sumarse cada vez más la de Amazon. Si Decathlon está presente en los top-10 de los 18 productos analizados, Amazon lo está en 16 (dos más que en 2022) y, además, es líder en estimación de clics mensuales en dos productos (cantimploras y frontales) y copa plazas de podio en otros cuartro artículos más. Asimismo, si Decathlon obtiene una estimación en conjunto de más de 34.000 clics mensuales, Amazon, se sitúa en la tabla de esa variable en la segunda plaza (antecede a Campz) con cerca de 12.000 clics mensuales estimados. Con esa cifra supera a El Corte Inglés y, duplica la cifra del gigante del outdoor en España, Barrabés n

COORDINACIÓN PUBLICIDAD ONLINE: Marta Ripoll (mripoll@cmdsport.com)

ADMINISTRACION: Encarni Jiménez (ejimenez@cmdsport.com)

IMPRESION: I.A.W.

D.L.B. B-33551-97

Arrancamos el cuarto año de una nueva era marcada por la pandemia por Covid. Un 2023 en el que la sombra del virus parece alejarse definitivamente, pero en el que se mantienen retos colosales como son una desmesurada factura energética y de otros suministros, un clima de desconfianza en el consumidor y la amenaza de una nueva recesión económica en el horizonte.

Factores externos que impactan de lleno en las cuentas de resultados, en las decisiones de las empresas y en la apuesta por uno y otros productos y servicios. Ante un clima incierto, cualquier tendencia que despunta es tomada como el tren sin retorno al que hay que subirse sin mirar atrás.

Pero, especialmente, en donde más impacta el escenario es en la estrategia. La prudencia se ha instaurado en el mercado, no sin razón. Una prudencia que, bien gestionada, invita a pensar y repensar los próximos movimientos. El problema viene cuando esa prudencia se acompaña de paralización de pensamiento y de acción por mimetización. Lo que viene siendo un cortar y pegar de toda la vida. Apostar por lo que ahora funciona es pan para hoy pero, con apoltronamiento, puede ser hambre para mañana.

Ante un mercado volátil, de alta competencia, parar y pensar se me antoja necesario. Sin distracciones (ni del ordenador, ni del teléfono, ni de las redes sociales, ni de la ventana). Sin dispersiones ni infinitas reuniones que derivan en procrastinación. Me atrevería a decir que también sin sumergirse en el mar de datos que flotan hoy en día en las oficinas. Pensar, concentrarse, divisar el futuro al que se quiere llegar y comenzar a trazar el camino.

Porque ha arrancado un nuevo año, con sus propósitos de papel mojado, en el que asoman nubarrones, pero a estas alturas ya nada nos puede asustar. Tras toda tormenta llega un periodo de calma y no bastará con un copiar y pegar del vecino para ser relevante en la nueva era n

EDITA:

C.M.D. Ediciones Periodísticas, S.L. Plaça de Catalunya, 14; 1º-1ª

08750 Molins de Rei (Barcelona)

Telf: 93 680 11 11

e mail: cmd@cmdsport.com www.cmdsport.com

PUBLICIDAD: Núria Sevilla (nsevilla@cmdsports.com)

SUSCRIPCIONES: Núria Sevilla (nsevilla@cmdsports.com)

Queda prohibida la reproducción por cualquier mecanismo de los contenidos de esta publicación sin expresa autorización por escrito de la empresa editora.

CMD-CORREO DEL MERCADO DEPORTIVO es miembro de: CORRESPONSALIAS

En Alemania:

SAZ Friedenstr. 4, 81671 München (www.sazsport.de)

En Francia: SPORT ECO 2 rue du Nouveau Bercy, 94220 Charenton/Paris (clouard@sporteco.com)

En Finlandia: SPORTTIMYJÄ Pyynikintie 25, 33230 Tampere (heikki.kuva@kolumbus.fi)

En Noruega: SPORT Sjolyst Plass 3, 0278 Oslo (morten.dahl@sportsbransjen.no)

+ + + LIDERAZGO OUTDOOR Decathlon es el ecommerce más favorecido en las búsquedas de los 18 productos outdoor más demandados en internet en España + + + PROGRESIÓN Año tras año, Amazon gana notoriedad ante los consumidores españoles en el mercado online de los artículos para deportes de montaña + + + NOVEDADES Chiruca apuesta por la multifuncionalidad en su colección de calzado para el frío 2023-2024

El mercado online de los deportes de montaña tendría en España un líder destacado principal: Decathlon. Tras el gigante francés, se observa una constante pujanza del gigante del comercio mundial

multiproducto, Amazon, que ocuparía la segunda posición. La tercera plaza es para la versión española del ecommerce Campz, una de las enseñas del gigante del comercio deportivo online europeo, Inter-

netstores. Los tres citados operadores son los más favorecidos de las principales búsquedas de productos para deportes de montaña que los los españoles realizan a través de internet.

Las tiendas de campaña, esquís y pies de gato serían los productos de deportes de montaña con más búsquedas al mes en internet

Los pies de gato ascienden de la quinta plaza del informe del año pasado a la tercera de ahora

Cuáles son los productos de deportes de montaña que más buscan los españoles en internet y cuáles son los ecommerces a los que más favorecen esas búsquedas reportándoles más visitas? Según esta información recacabada por CMDsport en el medidor Sistrix, Decathlon se erige como el líder indiscutible del universo online de deportes de montaña en España.

Jordi Maré Molins de Rei

Jordi Maré Molins de Rei

Las tiendas de campaña, los esquís y los pies de gato serían los productos del universo de deportes de montaña que arrojan mayor estimación de búsquedas al mes en internet entre los españoles. Así lo refleja el medidor Sistrix que evalúa conceptos y webs a partir de los posicionamientos SEO que éstos registran en Google.

CMDsport ha recabado los datos de 32 artículos que componen el surtido de las tiendas de deporte que abordan disciplinas vinculadas con la montaña. El top-5 de productos ha sido copado casi íntegramente por artículos del llamado ‘material duro’, si bien la tercera plaza ha re-

BÚSQUEDAS Y CLICKS EN INTERNET El cuadro superior expone la media mensual de búsquedas en internet en España de cada uno de los productos englobados, así como la estimación media de clics que recaban mensualmente cada uno de ellos. Los artículos aparecen ordenados en virtud de la estimación de búsquedas al mes. FUENTE: Elaboración propia a partir de datos extraídos del medidor Sistrix el 27 de enero de 2023.

Se han obtenido las medias de búsquedas y clics mensuales de 32 productos de montaña

caído sobre los pies de gato, calzado específicamente concebido para la escalada. Este tipo de calzado recabaría mayor estimación de búsquedas mensuales que la bota de montaña, el forro polar, o las zapatillas de trail running, según puede verse en el gráfico

superior. Entre los 32 productos que engloba la lista se incluyen artículos vinculados con los deportes de nieve por motivos de estacionalidad.

De la comparativas entre el ránking de este 2023 con el

ECOMMERCES MÁS FAVORECIDOS EN LAS BÚSQUEDAS DE PRODUCTOS PARA DEPORTES DE MONTAÑA EN INTERNET EN ESPAÑA

Las búsquedas en internet de los españoles de linternas frontales han escalado en un año de la plaza 22 a la décimosexta

La modalidad de deporte de montaña que registra más búsquedas entre los españoles en la red es el trekking

PRINCIPALES ECOMMERCES DESTINO esquís

de la edicicón de enero del año pasado, se han producido algunos cambios. Uno de los más relevantes ha sido el ascenso protagonizado por los pies de gato que, mientras en 2022 se situaron en la

quinta plaza de la tabla, en este 2023 han subido hasta la tercera posición del podio.

Otro avance reseñable ha sido el de las linternas frontales (frontal), que de la posición 22 de 2022, ahora ha ascendido hasta la décimo sexta. Otro avance ha sido el

de las tablas de snowboard: de la quinceava de 2022 a las treceava de ahora, y la de los sacos de dormir: de la décima del año pasado a la novena de este 2023.

La modalidad deportiva de montaña que mayor número de búsquedas mensuales re-

gistra en internet por parte de los españoles sería, según datos del medidor Sistrix, el trekking. Éste alcanza un promedio de 27.300 búsquedas al mes.

Tras, dicha disciplina le si-

Pasa a la página 6

Nº 457 l Enero de 2023

Nº 457 l Enero de 2023

Viene de la página 5

guen el esquí, con 18.800; el rafting, con 8.150; el puenting, con 6.400; el senderismo, con 4.900; el trail-running, con 4.600; y la escalada, con 4.400.

Cabe señalar que en los promedios de búsquedas registrados ahora de estas modalidades deportivas se han producido algunas variaciones. De este modo, el trekking presentaría ahora una menor media de búsquedas mensuales, pues el año pasado éstas ascendían a 28.800 (pérdida de 1.500). En cambio, el rafting ahora habría crecido pues ha pasado de las 7.950 búsquedas mensuales de 2022 a las 8.150 de este 2023.También senderismo habría aumentado ahora: de las 4.300 de 2022 a las 4.900 de ahora. Sin embargo, el trail-running, habría decrecido: de las 4.800 de 2022 a las 4.600 de este 2023.

Con la relación de productos para deportes de montaña que han registrado mayor promedio mensual de búsquedas en internet en España (ver gráfico de la página 4), se ha procedido a averiguar cuáles son los ecommerces que más se benefician de la búsqueda de los 18 primeros productos de esa tabla.

Para prácticamente la globalidad de los 18 productos estudiados se ha procedido a registrar los 10 ecommerces que arrojan mayor estimación de media de clics al mes en cada uno de esos artículos.

La elaboracion de estos 18 top-10 ha permitido comprobar que hasta un total de 43 operadores llegan a aparecer

ECOMMERCES MÁS FAVORECIDOS EN LAS BÚSQUEDAS DE PRODUCTOS PARA DEPORTES DE MONTAÑA EN INTERNET EN ESPAÑA

Amazon es el operador más beneficiado en las búsquedas de los españoles de cantimploras en internet

Deporvillage es el ecommerce más favorecido en las búsquedas en la red de zapatillas de trail-running

en éstos. En el informe del año pasado lo hicieron 47.

De los 43 operadores de esta ocasión, la mayoría de ellos corresponden a actores del retail y sólo se ha registrado la presencia de 3 proveedores: Columbia Sportswear, Laken y The North Fa-

ce. El año pasado figuraron 3 proveedores más: Petzl, Roxy y Salomon. Entre los operadores del retail son relevantes las presencias de siete generalistas como Amazon, Carrefour, Ebay, El Corte Inglés, Idealo, Wallapop y Zalando.En el

análisis homónimo del año pasado figuró uno menos, pues este 2023 se ha sumado el ecommerce Idéalo.

Sin embargo, el grueso lo componen operadores de la órbita del deporte, aunque dentro de éstos también cabe destacar la relevante no-

toriedad que ostentan determinados operadores multideporte frente a los especialistas. En este sentido, cabe destacar a operadores multideporte como Chollodeporte, Decathlon, Deportes

ECOMMERCES MÁS FAVORECIDOS EN LAS BÚSQUEDAS DE PRODUCTOS PARA DEPORTES DE MONTAÑA EN INTERNET EN ESPAÑA

De los 43 operadores más favorecidos, 26 son especialistas de montaña, 7 de tipo multideporte y los 3 restantes, proveedores

Viene de la página 6

Moya, Deporvillage, Forum Sport, Intersport, Sprinter. En esta ocasión se han sumado Chollodeporte y Deportes Moya que no aparecieron en la edición del año pasado, en detrimento de Wala que sí figuró.

Por supuesto, entre los 26 especialistas que se engloban en esta ocasión figuran actores tan reconocidos como Barrabes, Campz, Glisshop, Mas por Menos, Shedmarks, Trekkinn, Snowinn, Snowleader, o Vertic, entre otros.

De los 18 tipos de productos evaluados y de los cuales se han efectuado los correspondientes top-10, en ocho de ellos se ha observado una notoria hegemonía del operador que recaba mayor estimación de clics mensuales según Sistrix.

Entre éstos figura la hegemonía de Decathlon en tiendas de campaña (el año pasado la detentó Campz), con una estimación de 9.250 clics al mes, mientras que el segundo, Amazón, registra 4.452.

Asimismo, Decathlon recaba hasta otras tres notorias hegemonías. Éstas las protagoniza en esquís, con una media de 5.371 clics estimados al mes, mientras que El Corte Inglés, en segundo lugar, obtiene 1.791; también Decathlon es el que encabeza la tabla en el caso de los forros polares, con 1.916, nuevamente seguido por El Corte Inglés, con 922. La otra supremacía relevante del gigante francés se registra en pies de gato, donde es líder

Decathlon arrebata a Campz la hegemonía como operador más favorecido en las búsquedas de tiendas de campaña

con una media de 3.526 clics al mes, mientras que la segunda plaza es para Barrabés, con 1.697.

Amazon disparado en cantimploras y frontales

Amazon logra dos hegemonías relevantes. Las obtie-

ne en las búsquedas de cantimploras, con una media de 1.602 clics al mes, mientras que el segundo operador, Decathlon, obtiene 771. La otra hegemonía destacada de Amazón es en las búsquedas de frontales, con 613 clics de promedio al mes, seguida

nuevamente por Decathlon, con 295.

Por su parte, Deporvillage detenta una clara hegemonía en el ámbito de las búsquedas de zapatillas de trail-running. Ahí logra un promedio de 1.864 clics al mes, mientras que el segundo, Decath-

lon, registra 617.

Omnipresencia de Decathlon Como ya sucediera en el informe del año pasado, nuevamente sólo un operador ha

Viene de la página 7

logrado estar presente en los 18 top-10 elaborados en esta ocasión. Ha sido Decathlon.

La cadena francesa ha llegado a copar la primera plaza, en virtud de la estimación de clicks mensuales que le otorga Sistrix, en hasta 13 top-10 (dos más que el año pasado). Este 2023 ha revalidado liderazgo en: raquetas de nieve, esquís, bota de montaña, forro polar, zapatillas de trekking, saco de dormir, mochila

Decathlon es el único operador presente en los 18 top-10, seguida por Amazon con 16 presencias

montaña, arnés escalada, tabla de snowboard y bota de snowboard. Sin embargo ha perdido la hegemonía en ropa de montaña (en favor de Barrabés), si bien ha liderado productos como tienda de campaña (el año pasado fue para Campz); pies de gato (el año pasado fue para Barrabés); y crampones (el año pasado el líder fue Amazon).

Los cinco liderazgos en liza restantes se los han repartido entre cuatro operadores. Éstos han sido: Amazon (cantimplo-

ras y frontales); Deporvillage (zapatillas de trail-running); El Corte Inglés (chaqueta esquí mujer); y Barrabés (ropa de montaña).

Amazon aprieta

Pero si Decathlon logra estar en todos los top-10 de los 18 productos evaluados, el segundo operador con mayor cuota de presencia en ellos es el gigante del comercio mundial online, Amazon. Éste llega a situarse hasta en 16 de esos 18 top-10 (el año pasado

Decathlon es el único operador que supera los 30.000 clics y Amazon desbanca a Campz de la segunda plaza del podio

estuvo en 14). La tercera plaza del podio es para Deporvillage, con 14 presencias y destacándose de El Corte Inglés con el cual en el informe del año pasado ambos empataron a 12 presencias en los 18 top10.

Tras los operadores del podio con mayor número de presencias en los 18 top-10 englobados en este informe, figuran El Corte Inglés, con 11; Campz, con 10; y Sprinter y Barrabés, con, respectivamente.

Destacar que dentro del top-10 de operadores con mayor estimación global de clics mensuales, el grueso lo copan los especialistas (5), seguidos por los del tipo multideporte (3) y los generalistas (2).

No sorprende que si Decathlon ha logrado situarse en los top-10 de las 18 categorías

GRAFICOS

de producto analizadas y, además, ha cosechado, hasta 13 hegemonías, sea la cadena francesa la que obtiene en este análisis la mayor estimación de cifra de clics mensuales en conjunto.

Tríada con mayor potencial

El ecommerce del gigante francés llega a atesorar una estimación mensual de hasta 34.906 clics mensuales (el año pasado obtuvo 24.537), siendo el único que rebasa los 30.000 y se sitúa a relevantedistancia de su inmediato seguidor, Amazon, con 11.856 clics mensuales (8.857 en 2022), que desbanca a Campz que el año pasado copó ese segundo puesto y ahora es tercero con 7.442 clics, frente a los 11.732 que recabó en el informe del pasado 2022 n

Los gráficos que figuran en esta página ha sido elaborados por CMDsport a partir de las informaciones expuestas en los cuadros de las páginas precedentes. La información procedía del medidor Sistrix y fue extraída de dicha plataforma con fecha 27 de enero de 2023.

Teléfono: 941 380 800

Mail: info@fal.es

Web: www.chiruca.com

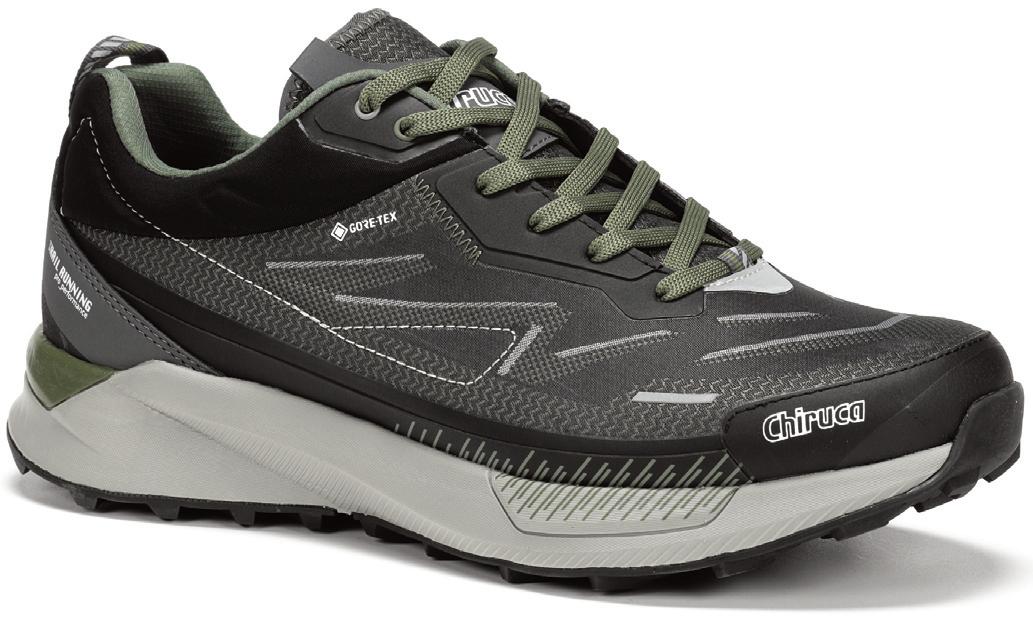

Virtudes del modelo: Zapato travel en corte textil con detalles de alta frecuencia. Incorpora forro Gore-Tex que proporciona un óptimo confort climático. Suela bidensidad con entresuela de phylon y planta de goma. Tecnología destacada: Gore-Tex. Tallas: 39-46. Fecha de entrega a tiendas: Septiembre 2023. Posibilidad de reposición: Sí. P.V.P recomendado: 99,99 euros.

Virtudes del modelo: Zapato bajo multifuncional fabricado en materiales textiles y mesh. Incorpora forro Gore-Tex impermeable y especialmente transTecnologías de destacadas: Gore-Tex. Entresuela de phylon expanso con gran capacidad de amortiguación, y suela de caucho Vibram® Chrono con compuesto megagrip, lo que le proporciona un extra de agarre y adherencia en todos los terrenos. Tallas: 38-46. Fecha de entrega a tiendas: Septiembre 2023. Posibilidad de reposición: Sí. P.V.P recomendado: 132,99 euros.

Virtudes del modelo: Zapato multifuncional de mujer fabricado en material textil y sintético de alta frecuencia. Incorpora forro Gore-Tex impermeable y especialmente transpirable. Tecnología destacada: Gore-Tex. Entresuela phylon expanso y suela exterior Vibram® Exmoor, especialmente diseñada para caminar por terrenos irregulares y con capacidad de frenada, estabilidad, alto grip y amortiguación. Tallas: 36-42. Fecha de entrega a tiendas: Septiembre 2023. Posibilidad de reposición: Sí. P.V.P recomendado: 119,99 euros.

Virtudes del modelo: Zapato bajo multifuncional fabricado en textil con detalles de alta frecuencia. Refuerzo en puntera. Incorpora forro Gore-Tex impermeable y transpirable. Suela bidendidad con entresuela de phylon y planta de goma. Tecnología destacada: Gore-Tex. Tallas: 38-46. Fecha de entrega a tiendas: Septiembre de 2023. Posibilidad de reposición: Sí. P.V.P recomendado: 99,99 euros.

Nueva colección con forro Gore-Tex que ofrece impermeabilidad y transpirabilidad junto con un óptimo confort

Nuevos modelos ideales para su uso en actividades de montaña, en el día a día o para viajar cómodamente

Virtudes del modelo: Chaqueta ideal para el esquiador experimentado, modelo muy caliente con gran impermeabilidad y transpirabilidad. Tecnologías que incorpora: Vect heat (aporte de hasta 3 grados) y membrana Ared 20/30. Tallas: XS-3XL. Colores: Naranja y azul. Fecha de entrega a las tiendas: Septiembre 2023. Posibilidad de reposición: Sí. PVP recomendado: A consultar.

Teléfono: 918 049 616

Mail: spain@regatta.com

Modelo al que se aplica:

Chaqueta Speed Jacket..

En qué consiste: Revestimiento y aislamiento en grafeno regulador. Dónde se aplica: En el tejido de la chaqueta.

Qué ventajas aporta: Efecto de calentamiento de hasta 3 grados centígrados.

Virtudes del modelo: Anorak de mujer para después de esquiar y para la ciudad, confeccionado con tejido reciclado. Muy confortable, impermeable y transpirable. Tecnologías que incorpora: Membrana Ared 10.000. Tallas: 6-20. Colores: Rosa, blanco, negro y gris. Fecha de entrega a las tiendas: Septiembre 2023. Posibilidad de reposición: Sí. PVP recomendado: A consultar.

Virtudes del modelo: caliente, impermeable y transpirable, ideal para el esquiador experto.

Tecnologías que incorpora: Membrana Ared 20/30. Tallas: XS3XL. Colores: Amarillo, azul y naranja. Fecha de entrega a las tiendas: Septiembre 2023. Posibilidad de reposición: Sí.

PVP recomendado: A consultar.

Virtudes del modelo: Anorak largo de mujer para después de esquiar y para la ciudad, confeccionado con tejido reciclado. Además, es impermeable y transpirable. Tecnologías que incorpora: Membrana Ared 10000. Tallas: 6-20. Colores: Rosa, blanco, negro y gris. Fecha de entrega a las tiendas: Septiembre 2023. Posibilidad de reposición: Sí. PVP recomendado: A consultar.

Uso del grafeno en los tejidos para aportar una mayor sensación de calor y aislamiento del frío

Apuesta por el diseño, con prendas polivalentes y disponibles en una amplia gama de colores

Virtudes del modelo: Anorak muy ligero y muy caliente gracias a su relleno. Modelo para el que busca una prenda ligera y confortable para el día a día o cualquier actividad outdoor. Tecnologías que incorpora: Relleno sintético premium Heather Free. lores: Naranja, marino, gris, azul, verde y negro. Fecha de entrega a las tiendas: Agosto 2023. Posibilidad de reposición: Sí. PVP recomendado: A consultar.

Teléfono: 918 049 616

Email: spain@regatta.com

Productos a los que se aplica: Modelos Toploft y Marizion.

En qué consiste: Relleno sintético muy ligero y muy caliente.

Qué ventajas aporta: Evita las desventajas de la pluma, como el maltrato animal, alergias, dificultad de lavado, y se obtienen las mismas prestaciones.

Virtudes del modelo: Chaqueta impermeable, transpirable y elástica. Cálida y confortable, para proteger del frio en condiciones climáticas adTecnologías que incorpora: Membrana 10.000 que aporta impermeabilidad y transpirabilidad a la prenda. Tallas: S3XL. Colores: Naranja, negro, verde y azul. Fecha de entrega a las tiendas: Agosto 2023. Posibilidad de reposición: Sí. PVP recomendado: A consultar.

Virtudes del modelo: Anorak de estilo más urbano, con las prestaciones de un buen sintético y con un toque de moda. Muy confortable y caliente gracias a su relleno. Tecnologías que incorpora: Relleno sintético premium Heather Free. Tallas: S-3XL. Colores: Rojo, azul, gris, negro y mostaza. Fecha de entrega a las tiendas: Agosto 2023. Posibilidad de reposición: Sí. PVP recomendado: A consultar

Virtudes del modelo: Cónfortable pantalón para actividades de montaña, con un buen fitting, resistente, impermeable y elástico. Incorpora varias cremalleras. Bajos del pantalón con refuerzos y cremallera lateral. Tecnologías que incorpora: Isoflex y cordura.

Tallas: 38-54. Colores: Azul, negro y gris.

Fecha de entrega a las tiendas: Agosto 2023.

Posibilidad de reposición: Sí. PVP recomendado: A consultar.

Prendas ligeras, confortables y muy calientes gracias a su relleno sintético de alta calidad

Propuestas duraderas, de alta calidad y diseñadas para las condiciones más adversas

457 l Enero de 2023

Innovación y tecnicidad para proteger del viento, lluvia y frío, con el aval de los Ispo Award

Tejidos y tratamientos novedosos, funcionales y duraderos, además de respetuosos con el medio ambiente

Teléfono: 943 771 733

Mail: infor@ternuagroup.com infor@lorpen.com

Web: www.ternua.com www.lorpen.com

Modelos a los que se aplica: Race pant y otras prendas de las gamas de Adrenalite y Trekking de Ternua.

En qué consiste: Tecnología patentada por Singtex que combina tecnología en un solo tejido. La parte exterior es especialmente resistente al viento y la lluvia y la parte interior suave y cálida.

Qué ventajas aporta: Protege del viento, la lluvia y el frío. Aporta durabilidad y resistencia a las prendas que a la vez son menos propensas a la pérdida de fibras y la emisión de microfibras, colaborando así con la lucha contra la generación de microplásticos.

Virtudes del modelo: Pantalón muy cómodo, ligero y transpirable, una prenda robusta diseñada para durar. Funcional y técnica, gracias al tejido Stormfleece Pro reciclado, no lleva membrana y ofrece una gran resistencia al viento, agua y frío. Se combina además con un tratamiento de repelencia al agua PFC free. La parte exterior protege del viento y la lluvia mientras que la parte interior del frío, ya que es suave y cálida. Rodillas articuladas para mayor libertad de movimientos, cintura atlética ajustable con cordón elástico, dos bolsillos delanteros con cremallera y cremalleras inferiores para su adaptación al uso con bota más ancha. El tejido es reciclado, proviene de botellas de plástico PET post consumo y además lleva la certificación Bluesign approved. Tecnologías que incorpora: Stormfleece™. Tallas: S-3XL. Colores: Hombre: Nautical blue, black/acid lime y black. Mujer: Fresh ocean, azalea y black/pearl grey. Fecha de entrega a las tiendas: Septiembre 2023. Posibilidad de reposición: Sí. PVP recomendado: 169,95 euros.

Virtudes del modelo: Segunda capa super ligera y versátil, apta para las 4 estaciones del año, enfocada a deportes outdoor muy aeróbicos tipo trail running, skimo, es calada, e-biking o hiking ligero. Con propiedades térmicas gracias a la combinación del tejido Warmshell Breathe como aislante. Ajuste Athletic fit, capucha ajustada, cierre con cremallera frontal, 2 bolsillos frontales en pecho, orificios para pulgar en mangas y costuras planas Flat lock. Lleva tratamiento de repelencia al agua (DWR) libre de PFC's. Los tejidos son reciclados provenientes de botellas de plástico PET post consumo y son tejidos certificados Bluesign. Fabricada al 100% en poliéster reciclado (monomaterial), incluso las cremalleras y la cinta de las cremalleras, y reciclable al 100% al final de su ciclo de vida. Tecnologías que incorpora: Pertex Quantum Air en la zona del pecho para proteger contra el viento, Warmshell Breathe en la estructura de la prenda que permite expulsar el sudor y mantener el cuerpo seco. Tallas: S-3XL. Colores: Hombre: Acid lime, black/whales grey y nautical blue. mujer: fresh ocean, Azalea y Black/Pearl Grey. Fecha de entrega a las tiendas: Septiembre 2023. Posibilidad de reposición: Sí. PVP recomendado: 179,95 euros.

Virtudes del modelo: Camiseta interior trans pirable y de rápido secado, enfocada a actividades muy intensas de corta-media duración. Muy ligera, sin costuras y fabricada con poliamida reciclada proveniente del proyecto Redcycle. Tecnologías que incorpora: HeiQ Fresh Mint, innovador tratamiento anti-olor con una técnica pionera para eliminar olores utilizando componentes orgánicos en vez de metales pesados y que viene del derivado del aceite esencial de menta. Tallas: XS-XXL. Colores: Nautical blue y black. Fecha de entrega a las tiendas: Septiembre 2023. Posibilidad de reposición: Sí. PVP recomendado: 59,95 euros.

Virtudes del modelo: Calcetín Lorpen tope de gama que incorpora tejidos biodegradables donde se ha combinado el tejido Sensil BioCare® con PrimaloftBio® como relleno. Las costuras están hechas también con Sensil BioCare® pero en formato hilo, mientras que el puño se ha confeccionado con lana libre de cloro. Durante su vida útil ayuda al usuario a sufrir menos en condiciones de frío extremo tanto en actividad como en reposo y, después de su vida útil, nunca se convertirá en basura gracias a su biodegradabilidad. Además, es muy caliente y elástico, se adapta perfectamente al pie y evita la formación de ampollas. Tecnologías que incorpora: Sensil BioCare® y PrimaloftBio®.

Tallas: S, M, L, XL. Colores: Black. Fecha de entrega a las tiendas: Septiembre 2023. Posibilidad de reposición: Sí PVP recomendado: 65,95 euros.

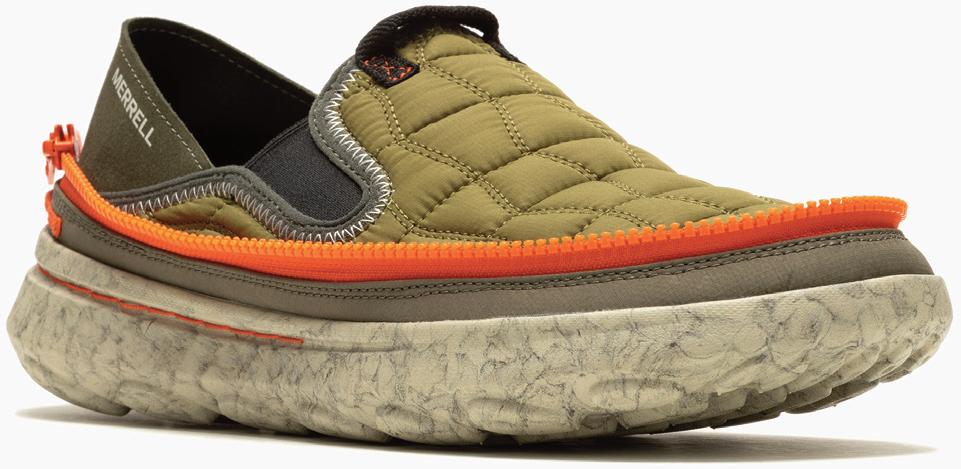

‘Float Pro’ que aporta al calzado más ligereza y retorno de energía

Nº 457 l Enero de 2023

Teléfono: 938 004 613

Email: info@merrell.eu

Web: www.merrell.es

Producto al que se aplica: Modelo Agility Peak 5. En qué consiste: Compuesto ligero de gran resistencia y retorno de la energía que consigue ser un 20% más ligero que las espumas convencionales y un 30% más duradero. Dónde se aplica: En la media suela. Qué ventajas aporta: Favorece una carrera ligera y ágil.

Virtudes del modelo: Modelo que permite la posición del pie más natural para una verdadera sensación minimalista, pensada para los runners barefoot. Tecnologías que incorpora: Float Pro, FlexConnect

2.0, Gore-Tex, Vibram® EcoStep. Tallas: Modelo hombre de la 40 a la 50. Mujer de la 36 a la 43. Colores: Disponible en 3 colores. Fecha de entrega a las tiendas: Agosto-Septiembre 2023. Posibilidad de reposición: Sí. PVP recomendado: 190 euros.

La zapatilla de trail más conocida de Merrell, ahora más ligera y dinámica que nunca. Para correr distancias largas.Tecnologías que incorpora: Float Pro, FlexConnect 2.0, Vibram Megagrip, Traction Lug. Tallas: Modelo hombre de la 40 a la 50. Mujer de la 36 a la 43. Colores: Disponible en 8 colores. Fecha de entrega a las tiendas: Agosto-Septiembre 2023. Posibilidad de reposición: Sí. PVP recomendado: 160 euros.

Virtudes del modelo: Nuevo modelo de Merrell que aúna funcionalidad y diseño. Pensada para el corredor que busca rendimiento con diseño moderno. Tecnologías que incorpora: La media suela es de espuma Float Pro para una mayor ligereza y confort, y su suela Vibram Ecostep está fabricada con un 30% de goma reciclada, manteniendo la adherencia y durabilidad característica del fabricante italiano. Tallas: Modelo hombre de la 40 a la 50. Mujer de la 36 a la 43. Colores: Disponible en 6 colores. Fecha de entrega a las tiendas: AgostoSeptiembre 2023. Posibilidad de reposición: Sí. PVP recomendado: 140 euros.

Virtudes del modelo: Zapatilla de descando, además de ligera y cómoda, tiene la virtud de ser plegable, para poderla transportar y almacenar de manera fácil y rápida. Tecnologías que incorpora: Float Pro, Bloom (espuma reciclada a partir de la biomasa producida por las algas). Tallas: Modelo hombre de la 40 a la 48. Mujer de la 36 a la 42. Colores: Disponible en 2 colores. Fecha de entrega a las tiendas: Agosto-Septiembre 2023. Posibilidad de reposición: Sí. PVP recomendado: 85 euros.

La enseña realiza innovadoras aportaciones en productos de senderismo y rediseño de la colección Barefoot

+ + + GIMNASIOS Gestores de cadenas líderes exponen sus principales desafíos para 2023 + + + EXPERTOS Pronostican que el escenario de este año estará marcado por una competencia creciente + + + PROVEEDORES Confían que 2023 propicie un mayor músculo ante la persistente incertidumbre del mercado + + + ENTREVISTA Desde David Lloyd Clubs, Bruce Gardner pronostica que la demanda de servicios premium va a crecer radicalmente

Para este año 2023, los expertos y consultores destacan numerosas asignaturas pendientes en el sector del fitness. Algunos de los retos que enumeran, entre otros muchos, son: la mejora de la fidelización de los clientes; poner en valor los servicios que se ofrecen; digerir la revolución tecnológica y sacar partido a las innovaciones que brinda el ámbito digital; mejorar la productividad y condiciones laborales de las plantillas; desarrollar estrategias para atraer nuevos usuarios; estar al día con las tendencias en materia de ejercicios y entrenamiento; dejar de poner el foco sólo en el precio; y que los diferentes modelos de negocio aprendan a convivir en el sector. Por E.J.

MartínQué desafíos clave deberán asumir los gimnasios durante este 2023?

el sector, siempre que el exceso de competencia no se coma el crecimiento.

DREAMFIT

Rafael Cecilio

Opino que los retos de 2023 son dos. Primero, terminar de recuperar la cartera de clientes en los diferentes gimnasios que, creo sinceramente, no podrá llegar al 100% como consecuencia de la mucha mayor competencia y de los cambios en los usos que han experimentado los clientes post-pandemia.

El segundo desafío será combatir el incremento de gastos de todo tipo, como consecuencia de la alta inflación y los costes energéticos, que se han multiplicado por 3, lo

que hace que la inflación de los servicios deportivos sea de un 20% aproximadamente. En este caso la única solución, además de cuidar los gastos (teniendo en cuenta que también hay que subir salarios), será incrementar los precios. Es preocupante el exceso de competencia, desmedida y desproporcionada en muchas ocasiones, sobre todo viendo los resultados económicos y el endeudamiento de las compañías.

Sin embargo, es positiva la recuperación del sector después del enorme sufrimiento durante la pandemia. Muchos jóvenes se han incorporado al fitness, y eso hace que el futuro sea prometedor para

El principal desafío de éste 2023 será la actualización del convenio colectivo del sector. Si de verdad queremos dar pasos firmes hacia la profesionalización, tenemos que tener unas reglas de juego claras que apuesten por una política salarial atractiva para los trabajadores y acorde al precio de la vida del año 2023. Para el modelo de negocio de nuestra empresa, es esencial contar con los más altos estándares de calidad en los recursos humanos empleados.

Preocupa la dificultad que, en términos de calidad y cantidad, ya tenemos de forma es-

tructural en el sector para contratar personal cualificado. La precariedad del sector fitness y el boom del sector educativo (crecimiento de la FP, 3ª hora educación física, etc.) hacen que trabajadores estén pivotando hacia la educación, perdiendo empleados cuya vocación está en el fitness.

Por otro lado, la actual situación con los suministros ha transformado el área de la zona acuática en un servicio de lujo que verá incrementado el precio los próximos años y se diferenciará con respecto a los servicios puramente de fitness. Nos crea incertidumbre cómo responderá el mercado a este incremento.

Empieza a haber pequeños brotes verdes en el proceso de reconocimiento de la actividad física como elemento esencial en la cadena sanitaria

Creemos que todos los cambios que necesitamos en el

sector (aumento de preciosrentabilidad, mejora en la política salarial, incremento de nichos de mercado) parten de que formemos parte y tengamos reconocimiento, a nivel normativo y para la sociedad, en la estructura sanitaria del país. Desde Gimnasiarca, apoyamos todas las medidas que se llevan a cabo en este sentido siendo la profesionalidad de nuestro personal el eje central de nuestro modelo de negocio.

Los principales desafíos del mercado español del Fitness para 2023 serán confirmar la recuperación de los clientes hasta alcanzar los niveles existentes en la pre pandemia y seguir con nuestra hoja de ruta de crecimiento y expansión.

Lo que más nos preocupa es que hay múltiples elementos de incertidumbre como los costes energéticos, la inflación y la coyuntura económica.

Por el contrario, lo que vemos como más positivo es la confianza del cliente en el sector, que sigue intacta, por lo que confiamos que 2023 sea el Pasa a la página xx

TIM DEVEREAUX

EDUARD CABRÉ

año de completar la recuperación y de seguir creciendo.

Juan del Río

Pensamos que los principales desafíos del mercado español del Fitness para 2023 son los relacionados con los planes de expansión, debido a los aumentos de los costes. Estos mismos proyectos, también para VivaGym Group, junto con la consolidación del mercado ibérico, son los retos del año.

El principal desafío es ¡la diferenciación! Hay muchas marcas que estamos creciendo al tiempo que desembarcan nuevas. Es cierto que todavía hay mucho espacio en el mercado español y este crecimiento y esta diversificación de oferta son beneficiosos para el sector, pero cada enseña tendrá que hacer más para poder diferenciarse.

Cada vez será más complicado competir por precio. Estamos seguros de que quienes apuesten por la personalización tendrán más oportunidades de crear valor para los socios y para sus negocios. Para lograr esa diferenciación, necesitamos apostar por la fidelización. En España los usuarios de los gimnasios están menos fidelizados que en el resto de Europa. Sabemos que los socios que no experimentan o no aprecian el valor de la personalización son más propensos a probar lo nuevo o lo barato. Algunos modelos se benefician de esa rotación continua pero, a la larga, eso no ayuda a que los usuarios consigan sus objetivos. Las marcas tenemos que cumplir con la promesa de personalizar nuestros servicios. Nosotros lo hacemos y podemos decir que es sencillo, pero no fácil, porque ese compromiso requiere de tiempo y de inversión.

A los anteriores añadiría un tercer reto: incrementar la penetración del fitness en España. Aún estamos por debajo de la media europea, con menos del 12% de la población implicada.

Lo que más me preocupa es la inflación y su impacto en la inversión. Y la formación del

personal de los clubes deportivos, tanto a nivel de fitness como de gestión de los propios centros. Nosotros estamos muy comprometidos con la profesionalización del sector y, prueba de ello, son las formaciones constantes que impartimos en nuestros clubes y personal. Este año hay una gran oportunidad para la expansión y la diversificación del sector. Como franquicia, nuestro modelo se basa en el éxito de los franquiciados. Ahora mismo es un momento muy bueno para apostar por este sector y aliarse con una franquicia que siga invirtiendo e innovando.

Gabriel Domingo

Detectamos cuatro desafíos principales para este año: la eficiencia energética; la adaptación a los cambios en el perfil de usuario, más joven, menos senior y más volátil; el conseguir retribuciones y salarios suficientes en un sector en el que la jornada parcial es mayoritaria (ámbito técnico); y volver a niveles de inversión en los centros como los de antes de la pandemia.

Hay dos factores que inquietan: que el precio de la energía siga a unos niveles insostenibles y el incremento de la rotación.

Los elementos más positivos son: la tendencia a seguir recuperando usuarios y las oportunidades que nos brinda la tecnología, en el conocimiento y el servicio a los usuarios.

La inflación disparada por la coyuntura internacional, está provocando un incremento en los costes que hay que repercutir en los precios de las cuotas y servicios de las instalaciones. El reto es saber poner en valor lo que estamos ofreciendo a los usuarios, para que las subidas no provoquen un descenso en el

consumo del fitness. El factor que más me inquieta es la entrada de nuevos ‘players’ en el mercado español del fitness, que saturen la oferta y desencadenen una lucha de precios que perjudique a todo el sector. La práctica deportiva se afianza como una prioridad en los usos de la población, lo que va a repercutir positivamente en el crecimiento del mercado del fitness.

El reto principal para 2023 es lograr que se nos reconozca el derecho al IVA reducido o IVA 0 por ser un servicio de prevención y cura de casi todas las enfermedades. Lo que más me preocupa es la falta de profesionales debido al trabajo pirata en parques, playas, etc., y también debido a las crecientes bajas de los profesionales por efectos adversos de las vacunas. Lo mejor es que, cada vez más, somos reconocidos como ‘esenciales’ y no nos podrán cerrar durante las próximas cuarentenas que pueda ordenar la Organización Mundial de la Salud n

página XX

” El reto es saber poner en valor lo que ofrecemos a los usuarios, para que las subidas no hagan caer el consumo del fitness”

En España los usuarios de los gimnasios están menos fidelizados que en el resto de Europa”

VALORACIÓN DE LA EVOLUCIÓN DEL MERCADO ESPAÑOL DEL FITNESS DURANTE EL AÑO 2022

Para este año 2023, los expertos y consultores destacan numerosas asignaturas pendientes en el sector del fitness. Algunos de los retos que enumeran, entre otros muchos, son: la mejora de la fidelización de los clientes; poner en valor los servicios que se ofrecen; digerir la revolución tecnológica y sacar partido a las innovaciones que brinda el ámbito digital; mejorar la productividad y condiciones laborales de las plantillas; desarrollar estrategias para atraer nuevos usuarios; estar al día con las tendencias en materia de ejercicios y entrenamiento; dejar de poner el foco sólo en el precio; y que los diferentes modelos de negocio aprendan a convivir en el sector.

Por E.J. MartínHay varias asignaturas pendientes para este año 2023 en el sector del fitness. La primera, continuar mejorando la fidelización de los clientes, con servicios que optimicen las ratios de adhesión al ejercicio físico. Otra, es la puesta en valor del fitness a nivel social y lograr su reflejo en los precios y márgenes de los operadores. También digerir la revolución tecnológica y sacar partido a las innovaciones y posibilidades que brinda el ámbito digital. Y, por último, mejorar la productividad y condiciones laborales de las plantillas. El factor que veo más preocupante es el enfriamiento global de la economía en el primer semestre del 2023.

En cuanto a lo más positivo, aunque resulte paradójico, es el incremento de la competencia, por lo que conlleva de evolución del sector. La competitividad está empujando a mu-

chos operadores a mejorar sus estrategias y su gestión, lo que redundará en un sector más maduro, con un mercado mejor atendido y empresas más sólidas.

Leonor Gallardo

ben ser más ampliamente conocidos para que más personas se interesen en el fitness. Lo más preocupante del sector es que se debe encontrar una forma de ofrecer precios competitivos para los clientes sin sacrificar la calidad. Además, la industria del fitness se enfrenta a un desafío para mantenerse relevante y atractiva para los clientes. Se necesita una mayor inversión en tecnología, como la realidad virtual y las aplicaciones móviles, para mejorar la experiencia de los usuarios.

seguirá creciendo, lo que significa que habrá una mayor cantidad de personas interesadas en mejorar su salud y rendimiento.

La industria del fitness debe seguir desarrollando estrategias para atraer nuevos usuarios y motivarlos a continuar con sus rutinas de ejercicio; hay que mejorar el estándar de los servicios ofrecidos en el mercado español para mantener un nivel de satisfacción alto. Debe estar al día con las tendencias en materia de ejercicios y entrenamiento, para ofrecer una experiencia de fitness óptima. También fomentar la innovación, pues es clave para mantenerse al día con los cambios en el mercado; mejorar la seguridad, una de las principales preocupaciones; y aumentar la concienciación de los beneficios de la actividad física, que de-

Pero veo muchos aspectos positivos. La tecnología seguirá avanzando y mejorando la forma en que los entrenadores y atletas pueden mejorar su rendimiento. Esto significa que los entrenadores pueden ser más creativos y personalizados. Hay nuevos avances y desarrollos en la nutrición deportiva, la rehabilitación, la medicina deportiva y la investigación científica, que permitirán a los atletas recuperarse más rápido de lesiones y evitarlas, recuperarse y mantenerse saludables y de cómo el cuerpo humano responde a la actividad física y cómo se pueden mejorar los resultados a largo plazo.

También es positivo el uso de la tecnología para la medición y el análisis de los datos de los atletas, que seguirá mejorando el rendimiento, con formas de entrenamientos más eficientes, eficaces, divertidos, interactivos y motivadores. La popularidad de la cultura del fitness

Uno de los principales desafíos será el de ser capaces de transmitir el valor que aportan los clubes de fitness a los usuarios. Actualmente el foco está puesto sólo en el precio y eso es muy negativo para la industria, ya que la convierte en un ‘Commodity’. No se trata solo de subir precios, que es algo importante, sino también de poner el foco en el valor: es decir, los clubes deberían dejar de hacer campañas de captación enfocadas en precio y focalizarlas en el valor que aportan. De esta manera, la industria iría construyendo valor frente a los potenciales clientes, lo que atraería a más usuarios dispuestos a pagar un precio más alto. Me preocupa que el sector tenga el precio como principal argumento de venta, que es lo que está pasando actualmente en la mayoría de los casos. También me inquieta que la gestión se base demasiado en un control de costes y que eso limite la innovación, la diferenciación y el crecimiento de mu-

” La competitividad está empujando a muchos operadores a mejorar sus estrategias y su gestión”

” Se debe encontrar una forma de ofrecer precios competitivos para los clientes sin sacrificar la calidad”

¿Qué desafíos clave deberán asumir los gimnasios durante este 2023?

”

PABLO VIÑASPRE

Viene de la página xx

chos clubes. La gestión de costes es importante, pero hay que mirar más a medio y largo plazo y aspirar a ser cada vez mejores y más competitivos en aquello que el cliente nos va a demandar en el futuro.

Lo mejor es que la industria ha vuelto a la senda del crecimiento. Y la sensibilidad de la población hacia el ejercicio como elemento de salud, ha aumentado. Todo esto es positivo y augura un buen futuro a la industria del fitness.

que se están realizando a nivel de oferta de actividades, adecuación de espacios, uso de la tecnología, para que éste vea la actividad física como una práctica esencial y un estilo de vida propio.

Aitor Reche

”

Este año podríamos ver a algunos políticos hacer algún guiño hacia la actividad física, hay que recordar que es año electoral”

Mª ÁNGELES DE

CAMBIOS EN ARAS DE LA RENTABILIDAD

Vaticinan que la mayoría de los modelos de gimnasios van a vivir este año muchos cambios para ser más rentables y ellos acrecenterá la competencia.

altas y la definición de parrilla de actividades. En tercer lugar, una duda importante: ¿Y si el trabajo de hacer de la industria fitness un aliado para la salud física y psicológica se queda en tierra de nadie?

El principal reto de 2023 será el mantenernos como una elección de bienestar en la población por encima de otras opciones. Y continuar el hábito de la práctica deportiva, concienciando de los beneficios que ofrece la realización de actividad física. Debemos lograr llegar a aquellos públicos que abandonaron, o a los que todavía no hemos sido capaces de atraer, para que prueben y se queden utilizando los centros fitness.

Lo más inquietante del año es, sin duda, que las dificultades coyunturales a nivel mundial puedan alargarse en el tiempo y afecten gravemente a la capacidad económica y de recuperación de los centros deportivos, anulando otros proyectos y acciones más orientados hacia el cliente y sus necesidades reales de satisfacción.

Lo mejor es la gran capacidad de adaptación del sector ante los nuevos retos de gestión del cliente y las acciones concretas

El principal desafío es la situación de contexto general y su influencia en las empresas que operan en el mercado del fitness, siendo significativo el aumento de la inflación y los costes asociados. Ante esta incertidumbre, algunos de los retos para este nuevo ejercicio serán: el criterio de establecimiento de precios a través de un ajuste y racionalización de los costes para mantener la competitividad; la necesidad de generar confianza y optimismo al cliente/usuario; la adaptación del servicio a las nuevas necesidades del mercado; el aprovechamiento de las tecnologías; y, definitivamente, invertir en sostenibilidad para reducir el impacto medioambiental de las instalaciones deportivas y su repercusión en el gasto de suministros. La preocupación principal es el grado de incertidumbre y factores de entorno general y su influencia en las reglas del juego que someten a una redefinición constante de la estrategia y las operaciones para adaptarse a los cambios.

Cada vez esos cambios son más rápidos y la inteligencia se basa en anticiparse y estar sujeto a un reposicionamiento en su propuesta de valor para mantenerse en el mercado.

El factor más positivo es la importancia, cada vez mayor, de la práctica de actividad física y deporte. La sociedad toma conciencia en mayor medida de los beneficios, existe una mayor profesionalización y crece el interés por agentes directos e indirectos donde identifican un sector con potencial crecimiento

Enumeramos los retos que consideramos más relevantes. Uno, aumentar el porcentaje de penetración de la actividad física en los centros deportivos a través de campañas de concienciación en donde todos/as tengan lugar y se sientan integrados. Dos, incorporar novedades operacionales para atraer a los nuevos asistentes a los centros fitness: jóvenes que desean entrenar en los centros ‘tradicionales’ pero utilizando a sus influencers preferidos.

Tres, convivir con los modelos online, no tanto por las aplicaciones de los centros deportivos, sino por la integración de aplicaciones, instrumentos y técnicas dentro de su entrenamiento regular. Cuatro, aceptar y convivir con los nuevos modelos que están aterrizando en España. Y, finalmente, que los fondos de inversión dueños de los grandes operadores españoles consideren que el 2023 será el año de la recuperación y se produzcan fusiones muy notables.

Asimismo, detectamos cuatro grandes preocupaciones: en primer lugar, volver a los niveles de usuarios e ingresos por instalación de 2019 lidiando con unos costes totalmente diferentes; en segundo lugar, que los operadores que no integren nuevas formas de gestionar se queden fuera de la rentabilidad deseada. Por ejemplo, algunos operadores ya trabajan con algoritmos para hacer previsiones de comportamiento de socios y así prever las bajas de forma preventiva. Pero lo mismo está pasando con la gestión de

Y por último, contestar estas cuestiones: ¿qué va a ocurrir con la nueva ley del deporte? y ¿cómo van a lograr los operadores asumirla si al final se convierte en realidad?

Finalmente, planteamos también cuatro elementos positivos. El primero, que el capital sigue considerando al fitness como un mercado atractivo y con recorrido. Pero está claro que la mayoría de los modelos van a vivir muchos cambios para hacerlos más rentables.

Segundo, que hay modelos boutique que están atrayendo a pequeños nichos de demanda, y esto es muy positivo. Personas que nunca se habrían acercado a nuestra industria están disfrutando de su actividad especializada. Tercero, es posible que este año veamos a algunos políticos hacer algún guiño hacia la actividad física, hay que recordar que es año electoral (local) y ya veremos si nacional. En estas circunstancias todos sabemos que es momento de buscar votos ‘donde sea’ y la práctica deportiva es un caladero de simpatizantes. Quizás esto sea positivo para algún modelo concesional y/o de prestación de servicios.

Y cuarto, podemos ver que el sector esté más unido para seguir empujando hacia una mayor concienciación n

Los clubes deberían dejar de hacer campañas de captación enfocadas en precio y focalizarlas en el valor que aportan”LOS PRINCIPALES DESAFÍOS DEL FITNESS PARA ESTE 2023

ANDREU FADÓ

Los directivos de las marcas y compañías de fitness que participan en este fórum destacan la incertidumbre con la que empieza 2023, uno de los retos a los que tendrá que enfrentarse el sector durante este año. A este desafío se suman otros elementos preocupantes como la inestabilidad, el au -

Los principales desafíos del fitness para 2023 serán mantener los niveles alcanzados en el 2022 y potenciar nuevos canales de negocio.

Los grandes retos para este año 2023 serán los incrementos en los costes de las materias primas y de la energía, sin olvidar el incremento de los intereses bancarios para financiarse.

Sin embargo, destaco la tendencia al alza que, intuimos, va a seguir manteniéndose durante el 2023.

El principal desafío del mercado español del fitness para 2023 será mantener la estabilidad, teniendo en cuenta los cambios en los márgenes de beneficio derivados de la situación global actual.

mento de los costes y de los intereses financieros, la necesidad de alcanzar los niveles pre pandemia, la exigencia de encontrar nuevos canales de negocio y la obligación de seguir adaptándose a las demandas y necesidades cambiantes de los clientes. Como factores positivos, los gestores apuntan a la bús-

¿Cuáles son los principales desafíos del mercado español del fitness para este 2023?

A nivel estructural, me preocupa que algunos agentes del sector pretendan seguir enrocados en el modelo de gente joven, desoyendo la alta demanda de inclusión de rangos de edad mayores.

El factor más positivo es la clara búsqueda de bienestar por parte de la población en general. Es esperanzador sentir que, por fin, nos dirigimos a romper de una vez por todas con el sedentarismo y elegir la salud.

HARBIZ

Mario Morante

Parece que 2023 será un año complicado a niveles macroeconómicos, y esto afectará en todos los sectores. En especial

al fitness, que se puede ver perjudicado al poder parecer un servicio ‘exclusivo’ o ‘premium’, por lo que la adaptabilidad del sector a las necesidades y situación de los consumidores va a ser clave para mitigar dicho impacto. Preocupa que el sector, o determinados nichos, no sean capaces de adaptarse y diversificar sus servicios o productos a la situación macroeconómica, sin ir a buscar el bienestar y la salud de las personas, imprescindible en un entorno pesimista.

Sin embargo, la digitalización que tiene ya el sector va a hacer más fácil este proceso, dotando de accesibilidad y diversidad a los negocios para, y con, sus clientes. Por ello pienso que es uno de los sectores que pueden salir más reforzados ante

queda creciente de los ciudadanos del bienestar y la salud mediante la actividad física, la mejor preparación digital y tecnológica de la mayoría de las empresas del fitness, y la apertura de más centros deportivos y gimnasios en España como muestra del interés inversor en el sector. Por E.J. Martín

una crisis económica, al buscar el bienestar de las personas que consumen estos servicios.

Tomás Roda

Esperamos que, a lo largo de los doce meses de 2023, se retome la expansión que se paralizó totalmente en 2020 y que no se ha reactivado al ritmo previsto en los dos siguientes años debido a continuar con ciertas incertidumbres económicas. A medida que más personas se comprometen a llevar una vida más sana y activa, tenemos la oportunidad de explorar nuevas áreas de crecimiento.

El aspecto que más nos inquieta es la incertidumbre. La pandemia nos ha concienciado de que cualquier acontecimiento puede afectar de forma global y nuestro sector no es ajeno a esto.

Pero es positiva la aparición de nuevas fórmulas de negocio que, junto a las existentes, denotan que el sector Wellness, donde se engloba el fitness, es un sector de futuro.

Hay dos retos diferenciados para el 2023. Para cualquiera que realiza una prestación física de sus servicios, el principal reto será el alza de los suministros de energía, es decir un aumento de costes que complica la operación de los centros y dificulta de manera arbitraria la prestación de servicios. Y segundo, en general para el sector, la interpretación de la realidad que vivimos y la subsiguiente adecuación de nuestros servicios a nuestros clientes.

La comunidad del fitness expresa una gran preocupación por el divorcio existente entre nuestros clientes, y su manera de entender la actividad física. Es decir, la mayor preocupación en cómo conseguir entender a nuestros clientes y, por tanto, que sigan siéndolo en el futuro.

Pero entendemos que, aunque inquietante y cambiante, este entorno permite también

Pasa a la página xx

” Destaco la tendencia al alza del fitness que, intuimos, va a seguir manteniéndose durante el 2023”

” Me preocupa que algunos agentes del sector pretendan seguir enrocados en el modelo de gente joven”

Algunos de los proveedores han reconocido como factor a gestionar este 2023 a la incertidumbre. Según han apuntado, “la pandemia nos ha concienciado de que cualquier acontecimiento puede afectar de forma global y nuestro sector no es ajeno a esto”.

MARIO MORANTE

BPXPORT, gestora vasca de instalaciones deportivas, sigue sumando proyectos a su cartera, alcanzado los 43 centros deportivos entre gestión directa y prestación de servicio. La última adquisición, un contrato por valor de 1,2 millones en Elgoibar.

xx

posibilidades. Así, la incorporación de la tecnología nos ofrece un acceso mayor a segmentos de la población que antes han rechazado nuestros servicios tradicionales. En concreto la práctica de actividad física en casa, o guiados a través de elementos digitales, nos abre un campo de trabajo de gran potencial.

El principal desafío para el año 2023 será tratar de recuperar el uso de los centros deportivos por parte de los clientes que se han perdido durante la pandemia y que sabemos

que serán la piedra angular de la recuperación económica del sector.

Lo que más preocupa es la evolución de los mercados mundiales, pues hay que tratar de recuperar los datos económicos pre pandemia. Aunque creemos que, en gran medida, estos datos dependerán de la evolución de los costes, principalmente de los suministros, que marcarán las posibilidades de inversión de los clientes.

El incremento de los costes energéticos ha supuesto un giro importante por parte de nuestros clientes buscando optimizar estos gastos, lo que nos está permitiendo introducir de forma más clara nuestra gama de máquinas de cardio ECO Powr, de SportsArt, las cuales generan energía eléctrica durante su uso, permi-

tiendo un ahorro directo sobre la factura eléctrica del cliente. Para este año, esperamos que la tendencia se mantenga y nos permita disponer de un mayor número de instalaciones cada vez más autosuficientes y sostenibles.

Nuestro principal desafío para el 2023 es llevar a cabo todos los proyectos y lanzamientos de nuevos productos en un entorno complicado, lleno de cambios y volatilidades.

Sin duda, al ser fabricantes, el aumento de los costes de producción y los gastos en general es lo que más nos

preocupa para este año. Si no se contienen o, al menos, se estabilizan, el sector del fitness en general, tanto desde el punto de vista de instalaciones como de fabricantes, se vería seriamente afectado. El elemento más positivo que valoro es que el sector del fitness tiene mucho recorrido en nuestro país. La llegada de nuevas cadenas de gimnasios y la apertura de nuevos centros, son un ejemplo de que el país es visto como una buena oportunidad. Soy de la opinión de que, como fabricantes, tenemos que dar respuesta a los usuarios de las instalaciones y a los practicantes de fitness en general, con un equipamiento cada vez más avanzado en cuanto a monitorización del entrenamiento, medición y evolución de los resultados n

METROPOLITAN se refuerza con un ambicioso plan de ampliaciones y reformas en sus 18 clubes, para lo que invertirá 14 millones de euros. Además, prepara para finales de año la apertura de un nuevo gimnasio en Barcelona. La cadena asegura haber cerrado 2022 superando las cifras prepandemia y contar con “récord de socios”..

VIVAGYM concluyó un 2022 de remontada, con una facturación de 76 millones y la recuperación del 35% de los socios, hasta los 270.000. La cadena de gimnasios que lidera el directivo Juan del Río, afronta con cierto optimismo este año 2023 en el que se ha propuesto principalmente firmar 10 aperturas, (nueve de ellas en España) recuperar las cifras pre-covid y rebasar los 310.000 socios en Iberia.

” Preocupa que el sector, o determinados nichos, no sean capaces de adaptarse y diversificar sus servicios o productos”

Es positiva la aparición de nuevas fórmulas de negocio que denotan que el sector wellness es un sector de futuro”Viene de la página

” Tenemos planes ambiciosos para hacer crecer la cifra de nuestros clubes en España a un ritmo muy rápido de aquí a 2028”

”

El consumidor cada vez recibe más positivamente los servicios que tengan en cuenta el cuidado y el desarrollo de la familia en su conjunto”

Apesar de que David Lloyd Clubs debutó en España hace ahora 18 años, no fue hasta el año 2021 cuando la cadena de origen británico fijó más atentamente su mirada en nuestro mercado. Tal es así que, en los dos últimos

Hertfordshire

En dos años, David Lloyd ha pasado de operar en España con dos instalaciones deportivas a sumar 7. ¿Por qué apostar en este momento por el mercado español?

Nuestra entrada en el mercado español se dio con los clubes de Aravaca y Turó. La buena acogida que han tenido nos ha hecho plantearnos, siempre desde un punto de vista estratégico, apostar por este mercado. España cuenta con particularidades que compaginan de un modo extraordinario con nuestros valores como marca, siendo nombrables la buena predisposición de los españoles para realizar deporte al aire libre, la importancia que dan a la familia o la gran acogida que tienen deportes de raqueta entre este tipo de usuarios.

Por no obviar el cambio que ha experimentado la demanda en España desde la pandemia, siendo ahora latente la existencia de consumidores más exigentes, que

años, ha pasado de gestionar dos clubes deportivos a siete, y contar con un octavo en desarrollo. Para el responsable de nuevos clubes en Europa, Bruce Gardner, España presenta un importante y estratégico potencial para la

demandan servicios más personalizados y de una calidad mayor.

Parte de las últimas incorporaciones a la cadena se encuentran en Cataluña.

¿Qué potencial ve la marca en el mercado catalán?

Cataluña siempre ha sido un mercado muy interesante desde el punto de vista europeo. Es una zona donde existen varios perfiles muy alineados con la filosofía David Lloyd Clubs. Por un lado, hay una gran cantidad de empre-

sas muy punteras de diferentes sectores, albergando una gran masa de población que dedica buena parte de su día a la jornada laboral y con una gran exigencia a título personal. Un perfil que busca instalaciones donde desarrollarse físicamente pero también encontrar la desconexión total, y todo con un trato excelente.

Otro perfil que también demanda mucho nuestros servicios es una persona más senior, con más tiempo libre y que se encuentra enfocada en maximizar su calidad de

enseña que prevé seguir ampliando su presencia “rápidamente” en nuestro país en los próximos años. La clave, un importante auge en la demanda de servicios premium que David Lloyd advierte que se está gestando.

vida. Observamos también que la cohesión familiar suele ir en línea. Cataluña alberga buena parte de esta población por tratarse de un territorio que combina un fuerte desarrollo con unas posibilidades climáticas y geográficas realmente atractivas para la población.

¿Cómo avanza la apertura de David Lloyd Las Lomas?

David Lloyd Las Lomas (antiguo club de Manolo Santana) es una de nuestras grandes apuestas porque es un claro

¿Cómo les está afectando el auge de los costes energéticos? ¿Qué medidas han adoptado o piensan adoptar?

Al tiempo que tomamos medidas para hacer frente a los retos de la crisis energética inmediata de este invierno, también seguimos centrados en nuestra visión a largo plazo de convertirnos en carbono cero para 2030, 20 años antes que el objetivo actual del Reino Unido.

Hemos invertido 23 millones de euros en tecnología de eficiencia energética en nuestros

clubes, incluida la iluminación LED de bajo consumo en nuestras pistas de tenis, y hemos revisado nuestros sistemas de calefacción y refrigeración. Recientemente, además, hemos puesto en marcha nuestro primer proyecto de instalación de paneles solares en nuestro club de Luton, que generará el 20% de la energía del club una vez instalados.

También nos hemos esforzado por reducir los residuos y nos hemos pasado a la energía verde en la medida de lo posible n

ejemplo de instalación que cumple al completo con la filosofía David Lloyd Clubs. En este club particularmente fomentaremos al máximo los deportes de raqueta, y creemos que en este sentido atraerá a aquel perfil más clásico que ha sentido predilección por clubes de gran extensión y que permiten un gran contacto con la naturaleza.

La reforma requiere de un esfuerzo profundo; la inversión está cifrada en los quince millones de euros, entendiendo aquí la necesaria renovación de maquinaria como el correcto acondicionamiento de la infraestructura. Las obras avanzan según lo previsto, habiéndose programado la mayoría para este 2023 y la apertura para 2024.

Tras los últimos proyectos, David Lloyd se ha posicionado dentro del segmento familiar y amante de los deportes de raqueta. ¿Qué oportunidades ve en estos

”

Al cliente le importa hoy más que nunca que le demuestres que le escuchas y que tratas de adaptar la oferta de tus instalaciones y servicios a lo que pide”

”

Actualmente la demanda se está polarizando y cada vez hay más personas que invierten en servicios premium en general”

Nº 457 l Enero de 2023

EXPANSIÓN EN ESPAÑA Bruce Gardner afirma que “creemos que existe una demanda significativa de instalaciones familiares de primera calidad de David Lloyd Clubs en España, y tenemos planes ambiciosos para hacer crecer nuestros clubes en el país a un ritmo rápido”.

mostrarle que nos importa, que realmente escuchamos lo que nos pide y tratamos de adaptarlo a nuestra oferta. En este punto quiero señalar también el valor que dan muchos usuarios a la posibilidad de encontrar lugares donde sus seres queridos estén protegidos y bien cuidados. Somos muy conscientes de lo importante que es ofrecer instalaciones de calidad tanto para personas de la tercera edad como para los niños. Todos hemos sido conscientes del valor que esto tiene en momentos de dificultad y, por supuesto, hemos aprendido a seguir creciendo en este sentido.

nichos de mercado?

Los deportes de raqueta siempre han sido uno de los pilares fundamentales para David Lloyd Clubs. Si hablamos de Madrid o Cataluña, se trata de mercados claramente predispuestos a demandar este tipo de actividades. La familia es otro segmento clave.

De hecho, ambos presentan muchas posibilidades y oportunidades que se complementan. Las clases particulares son ejemplo de ello, de introducir la cultura del deporte en los miembros más jóvenes de la unidad familiar, algo clave para que las nuevas generaciones sientan atracción por estos deportes para su posterior disfrute en familia.

Por último, atendemos la calidad familiar como una de las principales preocupaciones del mercado español y casi europeo en general. Europa

se muestra muy preocupada en este sentido y recibe positivamente todos los servicios que tengan en cuenta el cuidado y desarrollo de la familia en su conjunto.

¿Con cuántos clubes le gustaría operar en España en los próximos cinco años?

Creemos que existe una demanda significativa de instalaciones familiares de primera calidad de David Lloyd Clubs en España, y tenemos planes ambiciosos para hacer crecer nuestros clubes en el país a un ritmo rápido. Estamos explorando una serie de oportunidades, tanto de adquisición como de nueva construcción, y es nuestra ambición aumentar significativamente el número de clubes que operamos en España para 2028.

¿Qué obstáculos están encontrando a la hora de buscar localizaciones para futuros proyectos?

Los clubes David Lloyd cuentan con ciertas particularidades que los limitan de cara a expandirse masivamente. No es sólo que nosotros prioricemos calidad sobre cantidad, sino que las propias características que demandan las instalaciones como las pistas, piscinas o espacios abiertos que permitan maximizar el crear entornos donde desarrollar tiempo de calidad, no están disponibles en todos los territorios. Somos conscientes de esto, no obstante, sí que creemos que la demanda europea es lo suficientemente interesante como para seguir esforzándonos en encontrar ubicaciones adecuadas para los proyectos.

Sí es cierto que en ocasiones la inversión necesaria es amplia, como ocurre en Las Lomas. No obstante, creemos que la demanda en general de servicios se polariza bastante, y por ello encontramos una cada vez mejor acogida

de servicios premium en general. Nosotros apostamos fielmente por ello y por eso trabajamos específicamente en sortear estas dificultades.

¿Ha cambiado el perfil de usuario en estos dos últimos años?

Desde luego que sí. Si lo simplificáramos podríamos decir que hoy en día somos en general más exigentes como consumidores. Si entráramos al detalle, tendríamos que hablar del cambio de mentalidad general que ha ocurrido en la sociedad después de la pandemia. Aspectos como el aire libre, la limitación de aforos y los servicios de calidad estuvieron en el foco mediático todos los días, y muchos clientes que han probado servicios más exigentes están satisfechos en este sentido.

En general hemos percibido que para el cliente es importante hoy más que nunca de-

Se ha cumplido 40 años desde la apertura del primer David Lloyd Club, ¿dónde se ve la empresa empresa en los próximos 40 años?

Las cosas cambian más rápido en menos años que hace cuarenta años, por lo que establecer con precisión dónde esperamos estar es complejo. Por supuesto seguiremos fomentando el crecimiento paulatino y la expansión a nuevos países, siempre que sea posible. En relación a esto, sí nos mostramos bastante optimistas con las posibilidades de desarrollo y creemos que sí se extenderá radicalmente la demanda de servicios premium. Si queremos progresar, no debemos olvidar nuestra misión empresarial al tiempo que estamos atentos a los cambios en los hábitos de vida, donde aspectos como la automatización, teletrabajo o cambios en los modos de vida tendrán un peso más que transcendente n

Nº 457 l Enero de 2023

FACTURACION GIMNASIOS ESPAÑOLES Las cifras de cada columna indican el total de gimnasios (privados y públicos) existentes en España en 2010, 2012, 2013, 2015, 2016, 2017, 2018, 2019, 2020 y 2021. FUENTE: Elaboración propia a partir de datos de estudio EuropeActive.

Cifras en millones de euros y corresponden a la facturación de los gimnasios españoles de 2012, 2015, 2016, 2017, 2018, 2019,2020 y 2021. FUENTE: Elaboración propia a partir de datos de estudio EuropeActive.

EVOLUCION Nº DE GIMNASIOS EN ESPAÑA

Los tres operadores que conforman el podio del parque español de gimnasios en virtud del número de abonados son Forus, Go Fit y Altafit

Las tres cadenas de gimnasios que ocupan la mayor cifra de empleados son DIR, Forus y Crossfit que dan trabajo a unas 6.000 personas

FUENTE: Todos los cuadros de estas dos páginas son de elaboración propia a partir de datos facilitados por los responsables de las cadenas que figuran en cada cuadro u obtenidos a través de sus páginas web. Si desea que su centro sea incluido en esta sección remita un mail con los datos correspondientes a la siguiente dirección: cmd@cmdsport.com. No se permite la reproducción impresa ni digital de las informaciones de estas páginas sin el consentimiento por escrito de CMD Ediciones Periodísticas, S.L.

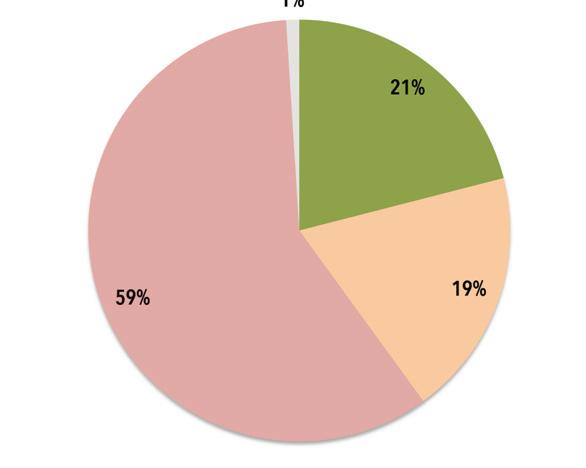

Entre las 25 cadenas de centros concesionales que han facilitado sus datos a CMDsport se acercan a los 900.000 abonados

Los low cost y los privados no low cost rivalizan en cifra de abonados entre todos los centros registrados copando el 21% y el 22% del total de abonados a gimnasios

Nº 457 l Enero de 2023

INFORMACIÓN CON EL PATROCINIO DE

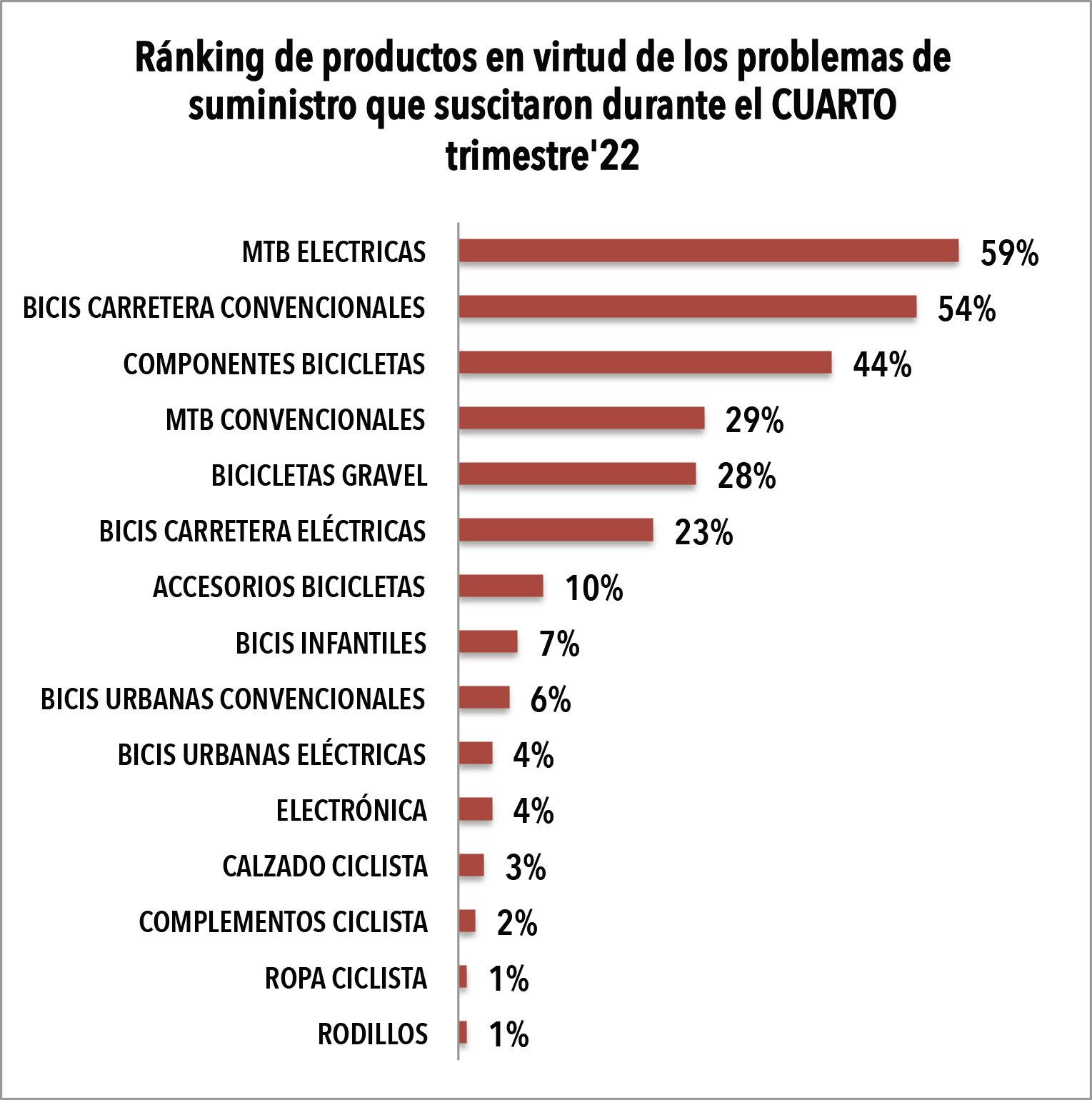

28 SUMINISTRO

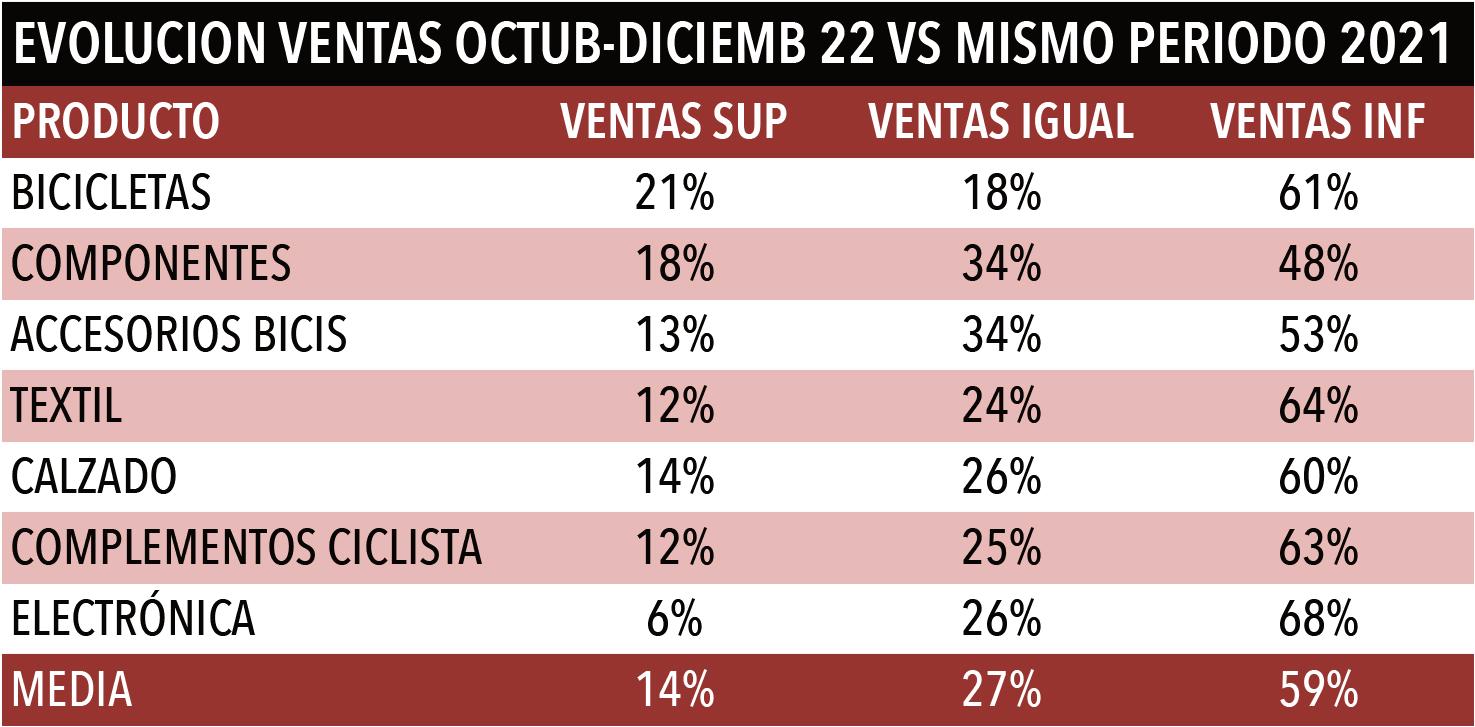

total de 864 detallistas del retail español especializado en ciclismo han valorado la evolución de sus ventas durante el cuarto trimestre de 2022. La valoración generalizada ha sido

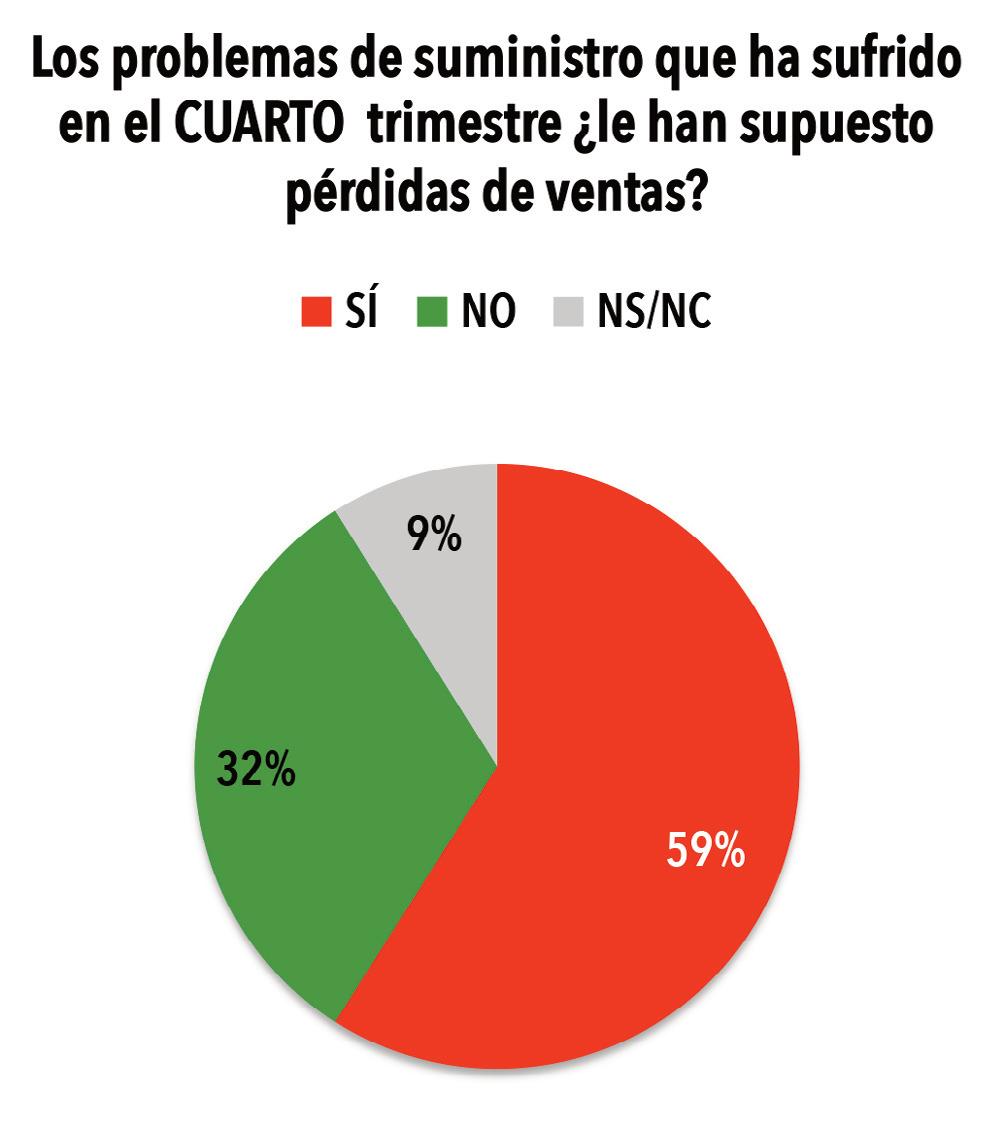

Los problemas de suministro caen a mínimos históricos

29 BALANCE

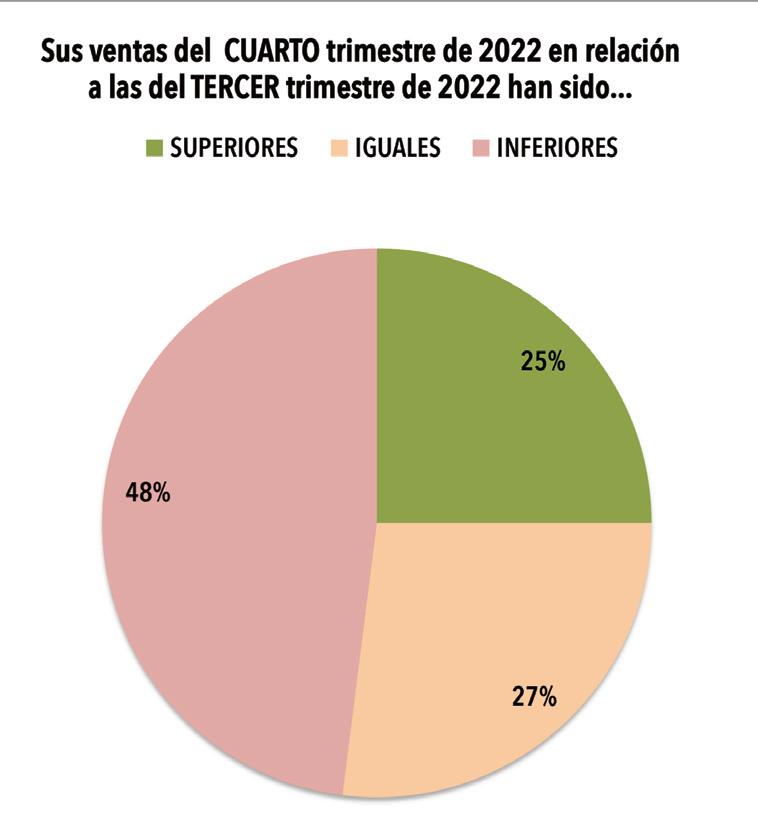

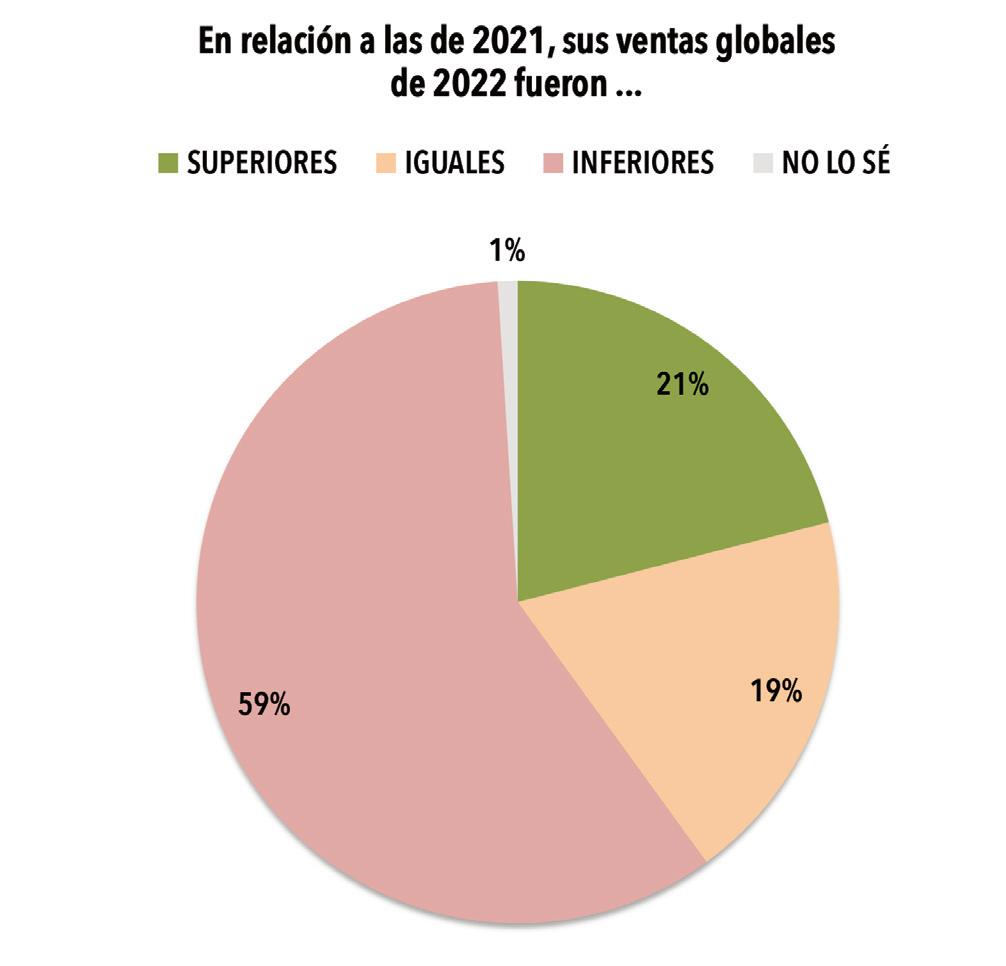

Sólo un 21% de los detallistas dice que facturó más en 2022 que en 2021

30 ENTREVISTA

Según Biking Point, “el retail cicilista vive una mutación sin precedentes”

La media de 5,49 del cuarto trimestre se ha derivado, sobre todo, del buen ritmo de las ventas registrado en octubre

Que el cuarto trimestre 2022 fuera involutivo en relación al de 2021, consolidó el regreso a las magnitudes pre-pandemia

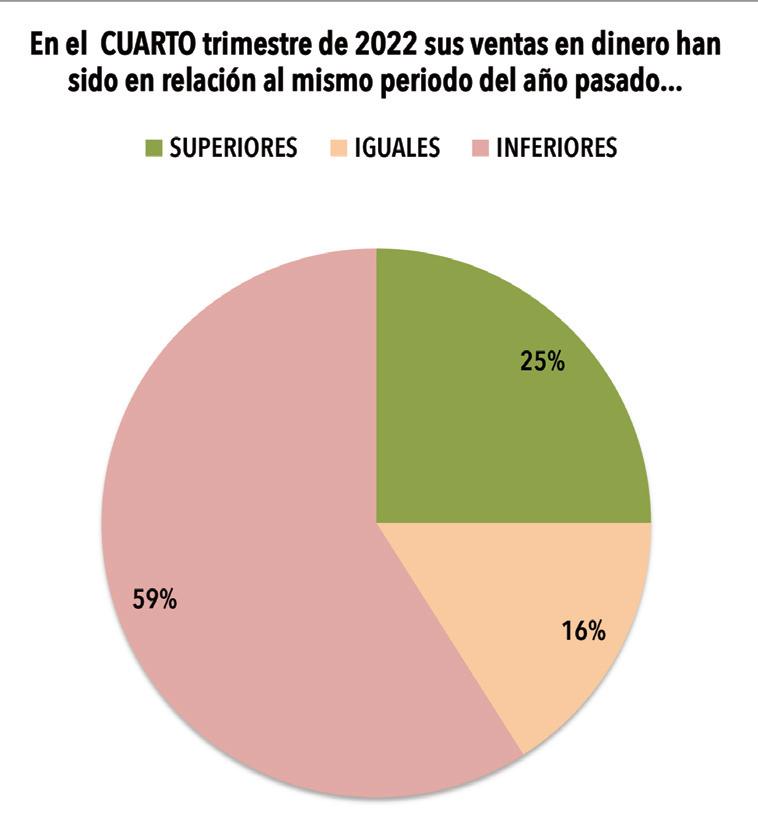

Elsell out del cuarto trimestre de 2022 del retail español especializado en la venta de productos para ciclismo registró un 5,49 sobre diez, es decir, la tercera peor nota trimestral registrada en el ejercicio. Mientras octubre fue el mes que suscitó mejor percepción, noviembre fue la cara adversa de la moneda. En este periodo fue en el que, al menos, según el criterio de la mayoría de los 864 detallistas que han participado en la encuesta de CMDsport, los problemas de suministro obtuvieron el menor índice de alusiones del año.

Redacción