CMDsport 479. Informe Fitness 2025. Ranking del retail online de outdoor segun número de fans en la

RAFAEL RODRÍGUEZ

Etenon Fitness

“El diferencial clave de Precor es su tecnología en cardio” 22

JOAN GUIRADO

Tecno Sport

“Hay que aprovechar las opciones de negocio de la prevención y la salud” 23

ALFONS SANCHO

Xplor Technologies España

“Queremos reforzar nuestra presencia entre los gimnasios independientes” 24

Informe Fitness 2025

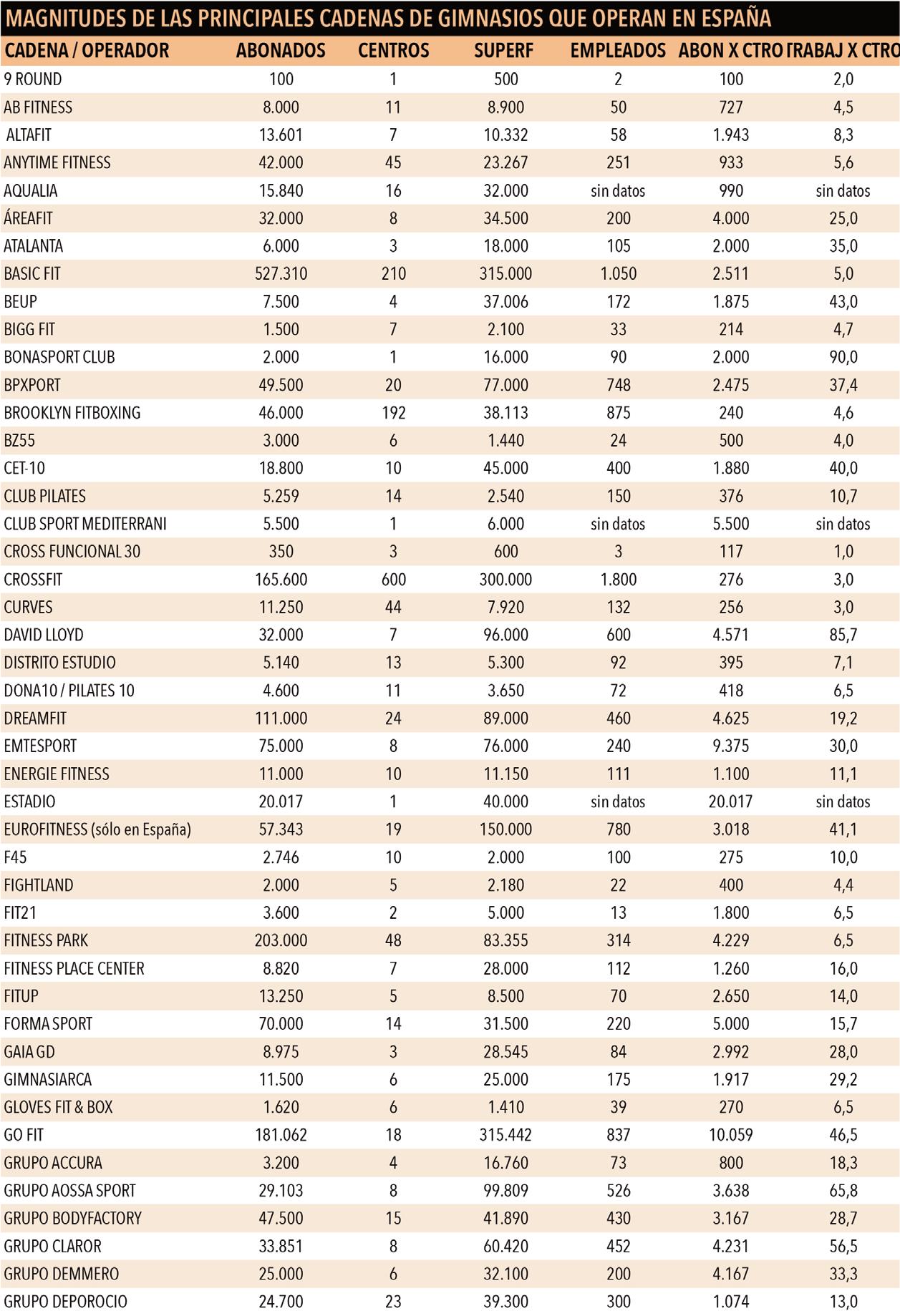

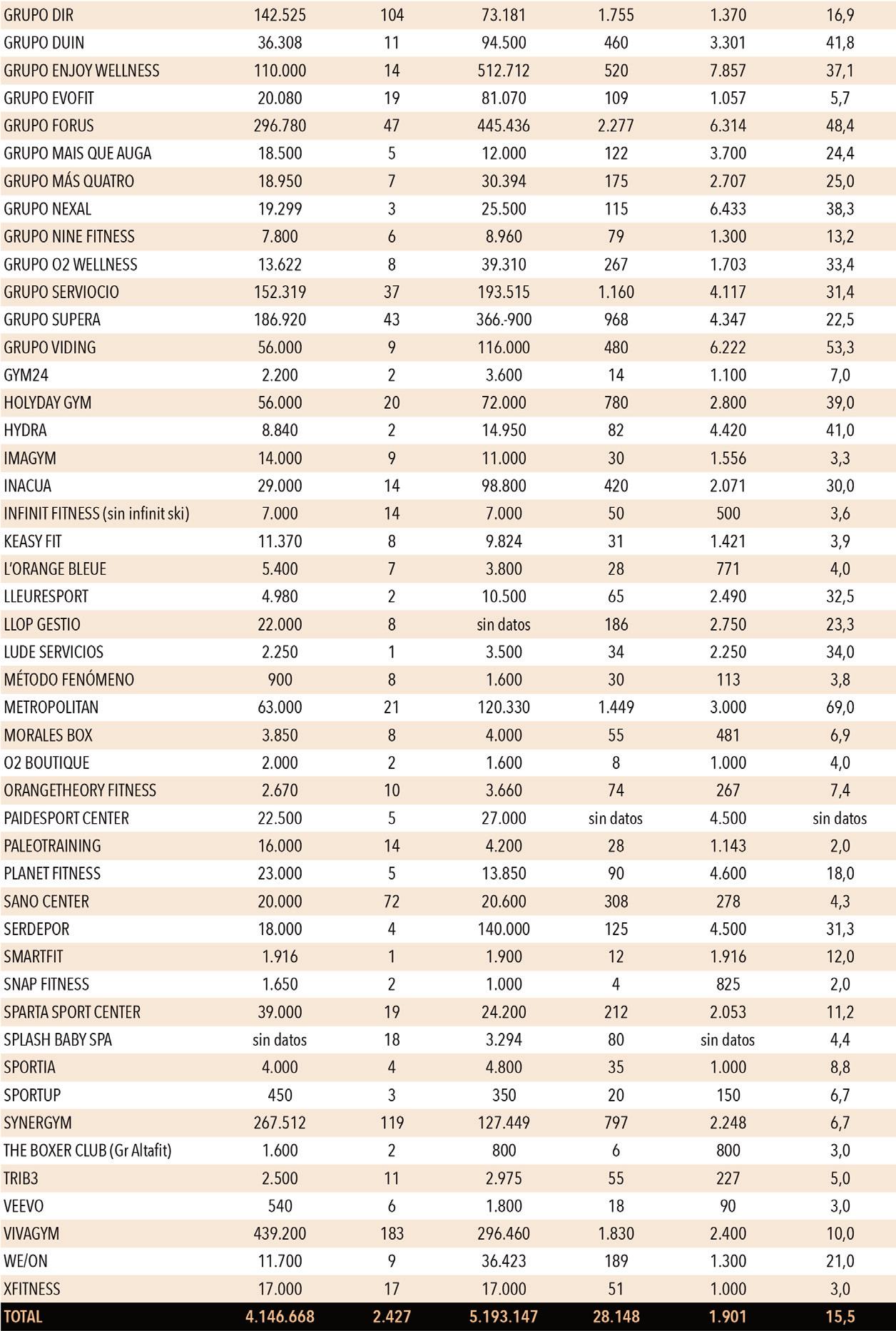

CMDsport publica en esta edición el Informe Gimnasios 2025 elaborado con datos cerrados a 31 de diciembre de 2024. En el mismo se incluyen las cifras de 94 operadores del sector que suponen un total de 2.427 gimnasios que suman 5,19 millones de metros cuadrados, atienden a 4,14 millones de abonados y emplean a 28.148 trabajadores. Se incluyen las facturaciones 2024 de 42 operadores. Pags. 4 a 21

Respetuosamente suyo

2024 ha sido el año más dinámico y prolifico para el sector desde el dramático y devastador 2020

El año del fitness español

JORDI MARÉ Director

Enesta primera edición de 2025 publicamos el informe Fitness 2025 en el cual aparecen las facturaciones de 42 cadenas de gimnasios que operan en el país, así como los datos de abonados, número de centros, superficie de éstos y número de empleados de un total de 94 enseñas. En dicho informe se constata que 2024 ha sido el año del adiós prácticamente definitivo al devastador 2020 y a las secuelas que la pandemia provocó también en los ejercicios de 2021 y parte de 2022. Un adiós prácticamente definitivo, decía, porque todavía son numerosas las cadenas que arrastran parte de los créditos que adeudan a causa de aquel trágico 2020.

De las facturaciones de 2024 recabadas entre 42 cadenas de gimnasios se deriva que la media de crecimiento, en relación al año 2023, se habría situado en un 25%. De esas 42 empresas, hasta dos de ellas lograron aumentos de tres dígitos, gracias a fuertes expansiones de efectivos como fue el caso de Club Pilates y de Combo Pilates. Asimismo, hasta 26 de las cadenas lograron aumentar sus cifras de ingresos en dos dígitos, grupo que ha encabezado Vivagym, la cadena que el pasado 2024 protagonizó la más espectacular de las expansiones del fitness español (y quizás europeo), al sumar en tan sólo medio año 120 gimnasios, fruto de cinco aperturas propias, así como de la adquisición de hasta 115 gimnasios comprados a ocho enseñas, entre las cuales des-

EDITA:

C.M.D. Ediciones Periodísticas, S.L. Plaça de Catalunya, 14; 1º-1ª 08750 Molins de Rei (Barcelona) Telf: 93 680 11 11 e mail: cmd@cmdsport.com www.cmdsport.com

El parque español de gimnasios evidenció en 2024 una vitalidad y dinamismo que, en ese sentido, dificilmente tenga parangón en otros mercados homónimos de Europa

tacó la absorción de 70 centros de Altafit.

De los datos de los 94 operadores del escenario español de gimnasios se desprenden relevantes datos como que esos operadores aglutinan un total de 2.427 gimnasios, los cuales suman 5,19 millones de metros cuadrados, atienden a 4,14 millones de abonados y emplean a 28.148 trabajadores.

Todos los datos expuestos hasta ahora permiten afirmar que 2024 fue, sin duda, el mejor año de la historia del fitness español desde 2020, como

Queda prohibida la reproducción por cualquier mecanismo de los contenidos de esta publicación sin expresa autorización por escrito de la empresa editora.

mínimo, y expertos analistas del sector no han dudado en hablar ya del inicio de una “nueva era” en este sector. Razón no les falta. Seguramente, el parque español de gimnasios evidenció el pasado 2024 una vitalidad y dinamismo que, en ese sentido, dificilmente tenga parangón en otros mercados homónimos de Europa.

Este 2025 se inicia con optimismo a raíz de esta evolución creciente que viene viviendo el fitness en España desde 2023 y son muchos los que pronostican que esta anualidad podría ser todavía mejor que 2024.

Pese a ello, queda mucho trabajo por delante. Los tiempos de bonanza también requieren de gestión muy fina y, sobre todo, evitar caer en la euforia. Se viene de tiempos muy duros y sería horrible perder todo lo ganado. El fitness español de hoy poco tiene que ver con el fitness prepandémico. Sin embargo, continua siendo de completa vigencia la necesidad de estrategias que permitan retener a una clientela creciente que, en ciertos casos, lleva a gimnasios a tener que recurrir a listas de espera. Ese éxito, de todos modos y como decía, requiere de buena y acertada gestión.

También hay que continuar trabajando la vinculación de los gimnasios con el sistema de salud estatal. Los ciudadanos cada vez son más conscientes de que su felicidad depende de su bienestar físico y que para ello la actividad deportiva resulta un eficaz aliado.

Ánimos, pues, para este 2025. Las cosas pintan bien pero hay que evitar dormirse en los laureles n

CMD-CORREO DEL MERCADO DEPORTIVO es miembro de:

CORRESPONSALIAS En Alemania: SAZ Friedenstr. 4, 81671 München (www.sazsport.de)

En Francia: SPORT ECO 2 rue du Nouveau Bercy, 94220 Charenton/Paris (clouard@sporteco.com)

En Finlandia: SPORTTIMYJÄ Pyynikintie 25, 33230 Tampere (heikki.kuva@kolumbus.fi)

En Noruega: SPORT Sjolyst Plass 3, 0278 Oslo (morten.dahl@sportsbransjen.no)

Nº 479 l Enero de 2025

Vivagym sucede a Forus

4

De las facturaciones de 42 cadenas líderes del escenario español de gimnasios se ha desprendido que la media de aumento de estas en 2024, en rela-

10 EXPANSIÓN

Vivagym, Basic-Fit, Synergym y Fitness Park los que más crecieron en 2024

18 HEGEMONÍA

Anytime Fitness, el líder más rotundo de entre los principales tipos de gimnasios

26 FORUM

Gestores de cadenas líderes destacan la fidelización como uno de los principales retos de este 2025

Sólo dos de las 42 cadenas que han facilitado a CMDsport su facturación han declarado ventas regresivas en 2024

Hasta 25 operadores han ofrecido cifras de ingresos en 2024 que incrementan en dos dígitos las que registraron en 2023

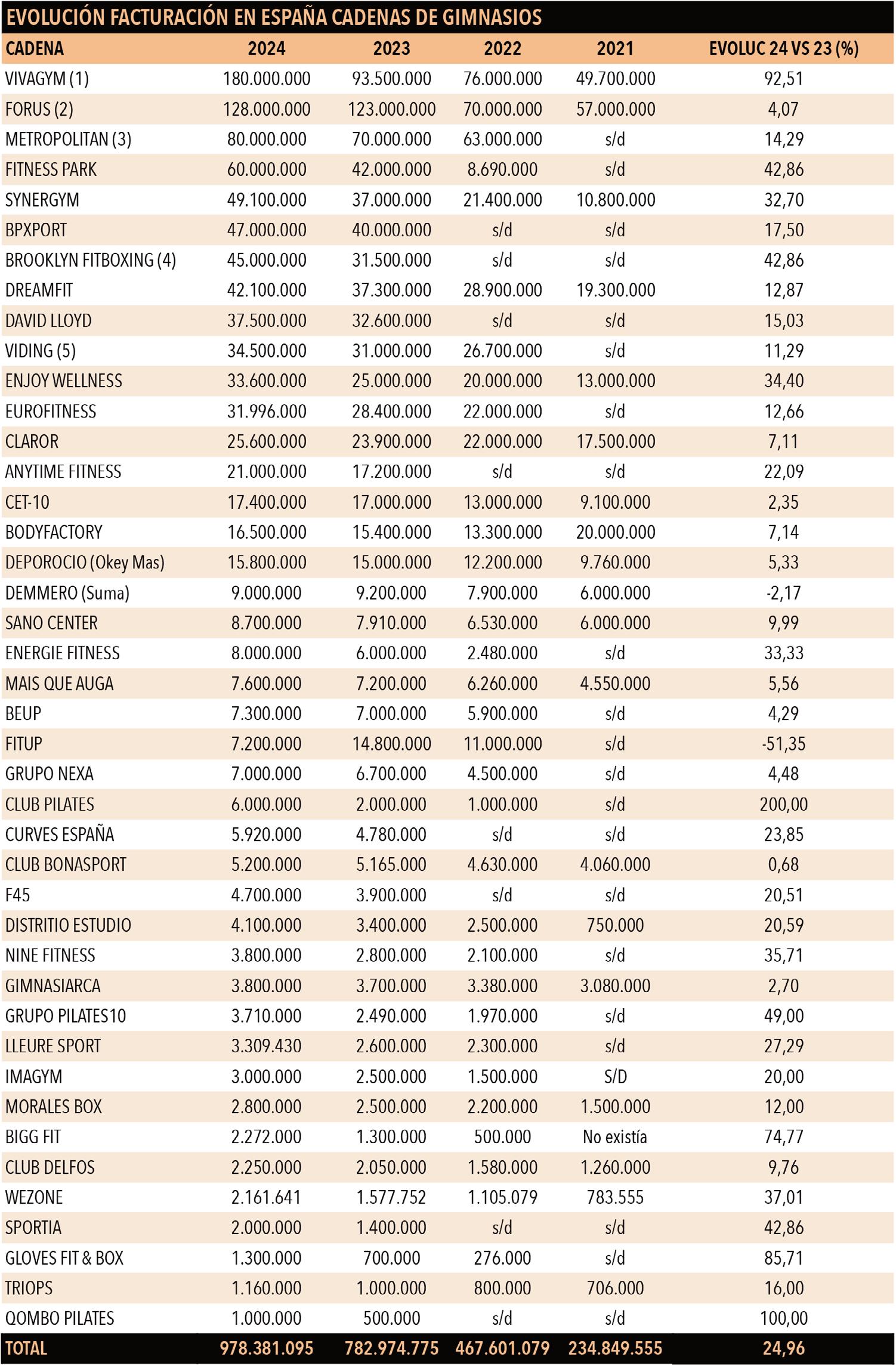

Las facturaciones del año 2024 de 42 cadenas líderes

Crecimiento medio de un 25%

CMDsport ha podido recabar las facturaciones de hasta 42 cadenas de gimnasios que operan en España. Las cifras obtenidas, en las que se excluye el IVA, permiten constatar que, al menos entre las cadenas que han facilitado su información, sus ingresos de 2024 fueron superiores a los de 2023. La media del incremento se situó en un 25%.

Redacción Molins de Rei

Los datos de las 42 cadenas de gimnasios que han facilitado a CMDsport sus facturaciones del pasado 2024 arrojan una cifra de 978,38 millones de euros. Esa cifra supone un aumento del 24,96%, en relación a los 782,97 millones de euros que las mismas enseñas facturaron el año anterior.

Si en el Informe Fitness 2024 publicado a inicios de enero del año pasado, era Forus la que encabezaba la tabla, en este Informe Fitness 2025 es Vivagym quien aparece liderando la tabla.

El 24,96% de incremento de 2024, en relación a 2023, obedece a que, por un lado, sólo dos enseñas han declarado involución (Fitup, por venta de gimnasios y Demmero, por cierres de larga duración debidos a los devasta-

Vivagym

Su intenso año de compras, impulsa a Vivagym a desbancar a Forus de la primera plaza

Tres dígitos

Club Pilates y Combo Pilates lograron aumentos de tres dígitos en 2024, en relación a 2023

PRIMEROS DATOS Las cadenas que figuran en el gráfico superior han facilitado sus datos de facturación del pasado 2024. Las cifras no incluyen el IVA. Es relevante señalar una serie de concreciones: (1) La facturación de Vivagym corresponde a estimaciones de la firma a finales del mes de diciembre e incluye tanto la facturación registrada por sus gimnasios en España, como los que posee en Portugal, en virtud de lo cual, el 81% de los ingresos procedería de sus centros en España y el 19% restante de los que opera en Portugal. (2) La facturación de Forus incluye los ingresos registrados en sus centros en España, así como los que opera en Italia y en Portugal. (3) La cifra de 2024 para Metropolitan corresponde a una estimación declarada por fuentes de la enseña a mediados del pasado ejercicio. (4) La cifra de Brooklyn Fitboxing incluye tanto los ingresos de sus centros en España como los que tiene distribuidos en el resto de países donde la enseña está presente. (5) La cifra de 2024 para Viding corresponde a una estimación declarada por fuentes de la enseña a mediados del pasado ejercicio.

del 92,51% de Vivagym; del 85,71% de Gloves Fit & Box; del 74,77% de Bigg Fit; del dores efectos de la DANA). Por el otro lado, dos empresas han declarado aumentos de tres dígitos como ha sido el caso de Club Pilates, del 200%; y de Combo Pilates, del 100%.

Asimismo, hasta 26 operadores han declarado crecimientos de dos dígitos, destacando entre éstos los auges

52,10% de Brooklyn Fitboxing; del 49% de Grupo Pilates10; del 42,86% de Fitness Park y

de Sportia, respectivamente; del 37% de Wezone; o del 37% de Nine Fitness n

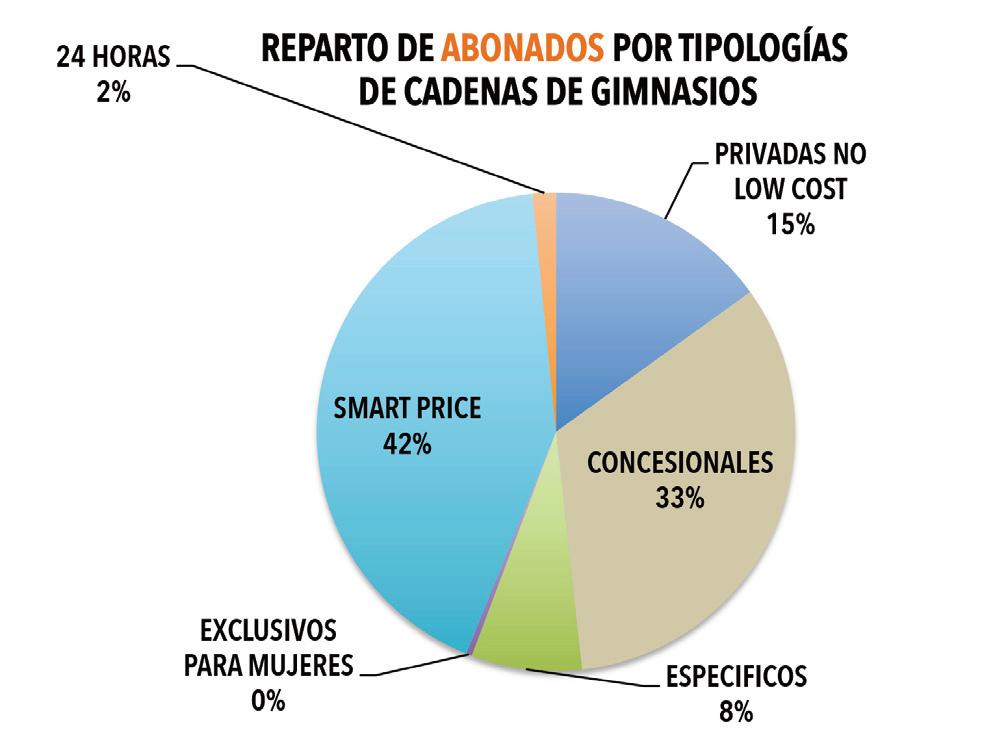

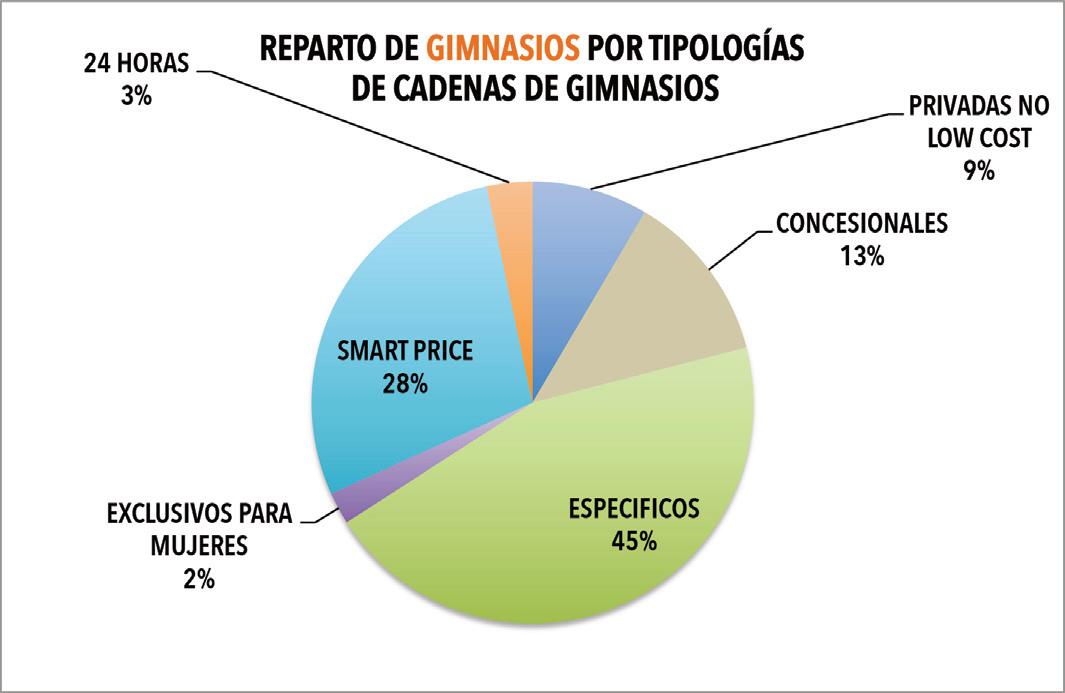

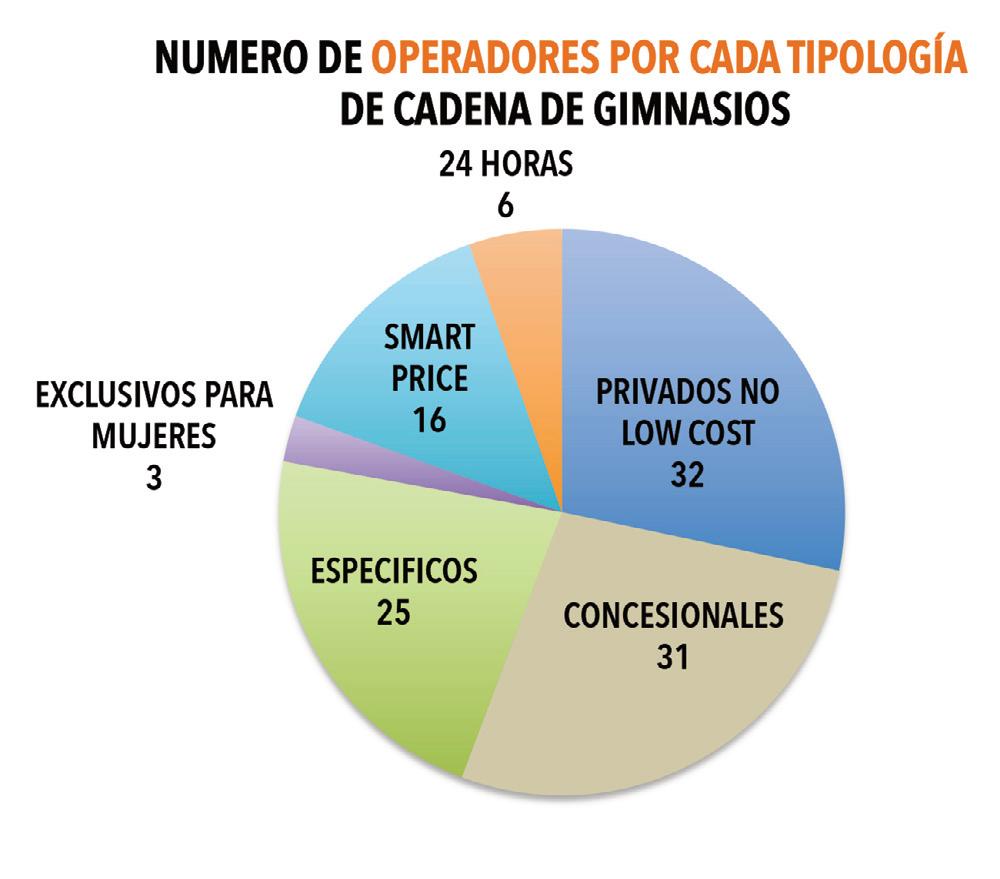

El ránking de tipologías de gimnasios por abonados es liderado por los smart price, concesionales y privados no low cost

El segmento específico tiene en los boxes de crossfit su abanderado en cuanto a número de centros

Reparto del pastel español entre los 2.427 centros de 94 operadores

Gimnasios smart price y concesionales se repartirían el 75% de los abonados

Entre los 2.427 gimnasios que aglutinan en España los 94 operadores de los cuales CMDsport ha podido obtener datos, alcanzan un total de

Redacción

Molins de Rei

Según el estudio sobre el fitness europeo 2024 de EuropeActive y Deloitte a partir de datos de 2023, España concluyó aquel ejercicio con un total 4.693 clubes que atendían a 5.714 millones de abonados.

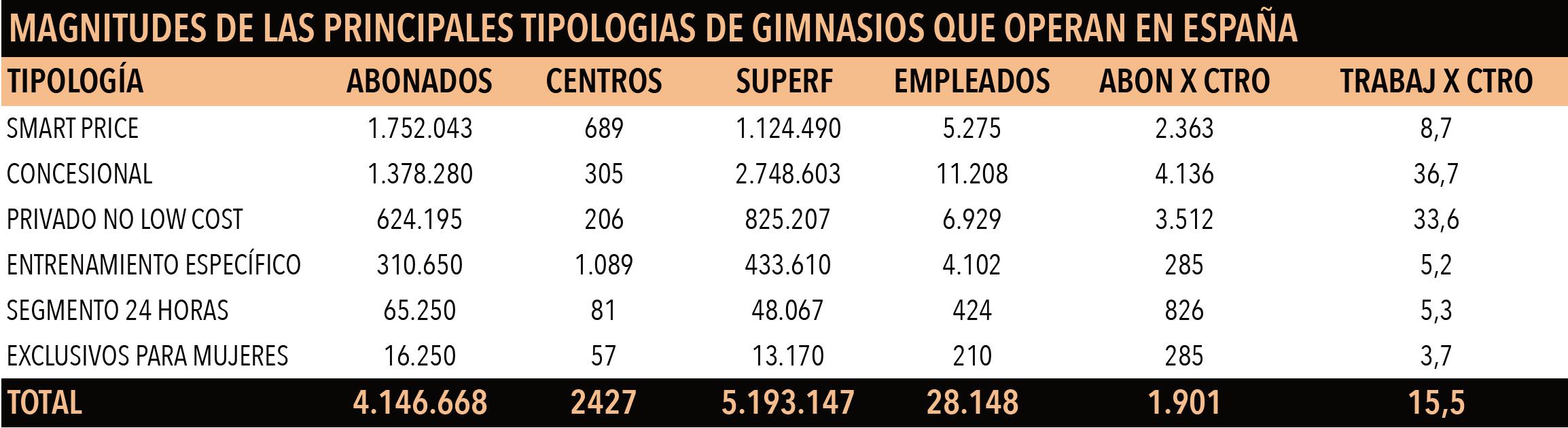

Según información recopilada por CMDsport entre 94 operadores del escenario español de gimnasios, dichos operadores contabilizaban a 31 de diciembre de 2024 un total de 2.427 centros, cuya superficie en conjunto ascendía a 5,19 millones de metros cuadrados. Éstos establecimientos atendían a un total de 4,14 millones de usuarios y empleaban a 28.148 trabajadores.

El crossfit, catapulta de los específicos

Por número de establecimientos el segmento de los centros de entrenamiento específico (incluidos boutiques) era el más numeroso a raíz de la gran cifra de boxes que existen en España de crossfit. Éste tipo de establecimientos específicos contabilizaban 1.089 centros, es decir, un 45% del total de efectivos existentes

4,14 millones de abonados. El 75% de esta clientela es absorbida por los gimnasios de tipo smart price y los concesionales. Encabezados por los

boxes de Crossfit, los centros específicos llegan a aglutinar el 45% del total de gimnasios que suman los efectivos de los 113 operadores evaluados.

Líder clientes

La tipología de gimnasios smart price es la que aglutina a un mayor número de abonados en el escenario español

en el escenario español de gimnasios, a 31 de diciembre de 2024. Destacar, no obstante, que la pérdida de centros sufrida por Crossfit a raíz de la subida de tarifas aplicada en 2024 a los licenciatarios ha supuesto una contracción en su cifra de efectivos en España que ha

conllevado una caída del 2,68% de la cifra total de gimnasios del segmento específico de 2024, en relación a 2023, cuando éstos sumaron 1.119. Tras los centros específicos, las otras tipologías con mayor número de establecimientos eran los centros smart price, con 689, seguidos por los concesionales, con 284. En el caso de los smart price en 2024 se vivió un ascenso del 24%, a causa de las compras de la cadena Vivagym (115 centros de ocho cadenas), así como la culminación de la compra que Basic-Fit hizo de

Pasa a la página 8

Improve your Wellness Age™

DESCUBRE MÁS

Viene de la página 6

los centros Mcfit, y las fuertes expansiones de operadores como Synergym y Fitness Park.

También creció en 2024, la cifra de centros concesionales, si bien mientras en el informe del fitness del pasado 2024 fueron contabilizados 27 operadores de dicho segmento, en el informe de este 2025 se han contabilizado 31. Los 303 centros de ese segmento a la conclusión de 2024 suponían un 6,69% más que los 284 de finales de 2023.

La incidencia de los gimnasios smart price sobre el total de efectivos sería del 28% (16% en el estudio del año pasado), mientras que la de los centros concesionales se situaría en el 13% (12% el año pasado).

Smart price vs Concesionales

Por número de abonados, la tipología que, según los datos recopilados copaba mayor proporción de éstos sería la de los gimnasios smart price. Éstos contabilizan un total de 1,75 millones de abonados, es decir, el 42% del total. Las dos magnitudes del cierre de 2024 mejoran las de finales del ejercicio anterior. En el caso de la cifra de abonados, en 2024 se ha registrado un aumento del 30%, y en cuanto a la incidencia Nº 479 l Enero de 2025

La media de abonados por centro en España, sin diferencia de tipología, es de 1.901 personas, un 22% mas que el año anterior

de los abonados de este segmento sobre el total, la incidencia ha aumentado cincopuntos porcentuales (del 37% al 42%).

Por su parte, los centros concesionales son la tipología que detentaría la segunda plaza con más abonados: 1,37 millones, es decir, el 33% del total.

La tercera tipología que aglutinaría a mayor númerode abonados en su conjunto serían la de los centros privados no low cost, con más de 620.000 abonados, el 15% del total (el año pasado era el 16%); mientras que la cuarta plaza sería para los centros de entrenamiento específico (incluidos los boutique), con algo más de 310.000 abonados, el 8% del total (9% el año pasado).

Cerrarían la relación, los centros de 24 horas, con 62.250

Concesionales

La media de abonados por centro de los concesionales casi dobla la de los centros smart price

Smart price

Es el tercer segmento que registra mayor media de empleados por centro

El empleo medio por centro generado por los gimnasios españoles, sin diferenciación de tipología, asciende a 15,5 trabajadores

113 OPERADORES Para la elaboración de la información de este Informe sobre el escenario español de gimnasios 2025 se han tomado en consideración los datos a 31 de diciembre de 2024 de 113 operadores, repartidos en seis tipologías.

cuanto al global de abonados que atienden en su conjunto, cabe señalar que la media de abonados por centro entre los gimnasios concesionales es muy superior a la que registran los centros que focalizan su posicionamiento en el mercado en el factor precio.

De este modo, los concesionales presentan una media de 4.136 abonados por centro (4.399 en el informe del año pasado).

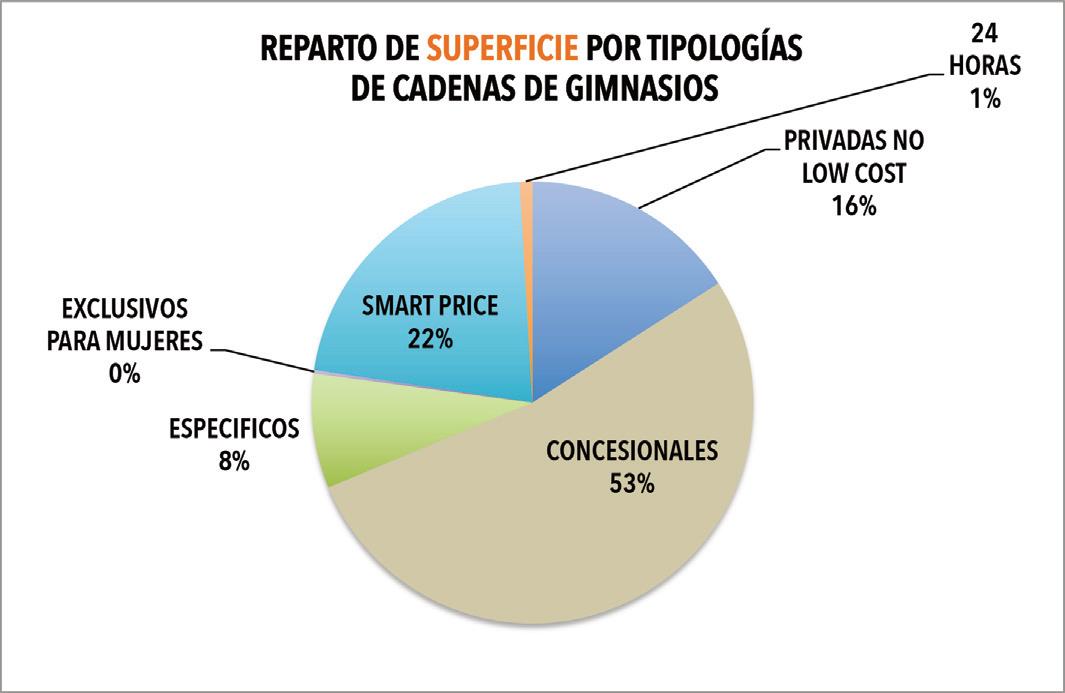

dores analizados suman una superficie conjunta de 5,18 millones de metros cuadrados. Algo más de la mitad de la misma la copan los centros concesionales, con 2,73 millones de metros cuadrados (53% del total).

Les siguen los centros smart price, con 1,24 millones de metros cuadrados (en el informe del pasado 2024 sumaban 866.000 metros cuadrados) y los establecimientos privados no low cost, con 825.207 metros cuadrados (el 16%) del total.

Por su parte, los gimnasios específicos para mujeres son los que suman una menor superficie conjunta a raíz de ser la tipología con menor cifra de efectivos. Entre los 57 centros que aglutinan suman 13.170 metros cuadrados.

abonados, y los establecimientos exclusivos para mujeres, con 16.250 (15.830 el año pasado).

Media de abonados por tipología de centro

Pese a la ya referida hegemonía de los smart price, en

La segunda plaza en virtud de esta variable sería para los centros privados no low cost, con un promedio de 3.512 abonados por instalación (2.947 el año pasado), mientras que la de los centros smart price se sitúa por debajo de los efectivos de las dos tipologías referidas, concretamente, en 2.363 abonados por establecimiento (2.426 el año pasado).

Entre los 2.425 gimnasios que aglutinan los 113 opera-

Más de 25.000 empleados

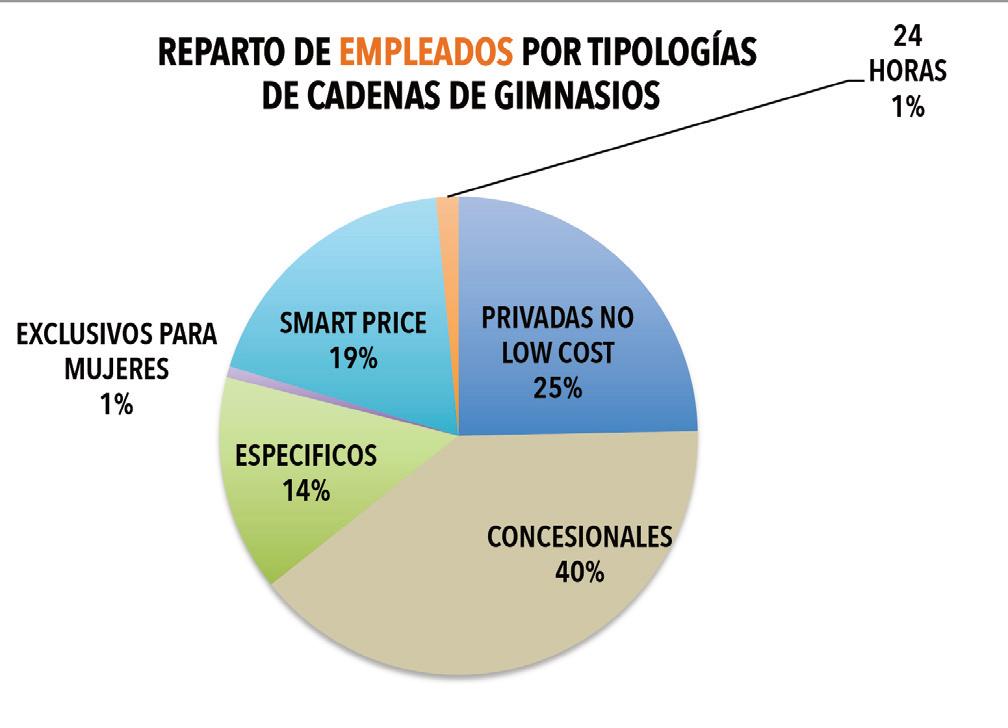

Los 113 operadores evaluados emplean en sus 2.427 instalaciones a 28.148 trabajadores (25.141 en el informe del año pasado).

Los que mayor cifra de trabajadores ocupan son los concesionales con algo más de 11.000, el 40% del total. Les siguen los privados no low cost, con 6.929, el 25% del total, y los centros smart price, con 5.272, el 19% del total n

Nº 479 l Enero de 2025

Cinco operadores del segmento smart price rebasan en España los 100.000 abonados cada uno

Vivagym protagonizó una gran escalada en su cifra de centros sumando 120 gimnasios en apenas medio año

Vivagym, Basic-Fit, Synergym y Fitness Park los que más centros sumaron

El año que Vivagym lo cambió todo

El segmento de gimnasios smart price vivió en 2024 uno de los ejercicios más poderosos de la historia del fitness español. Los cuatro gi-

gantes de esta tipología registaron grandes aumentos de efectivos, en epecial, Vivagym, así como Basíc-Fit, Synergym y Fitness Park. En la actua-

Redacción

Molins de Rei

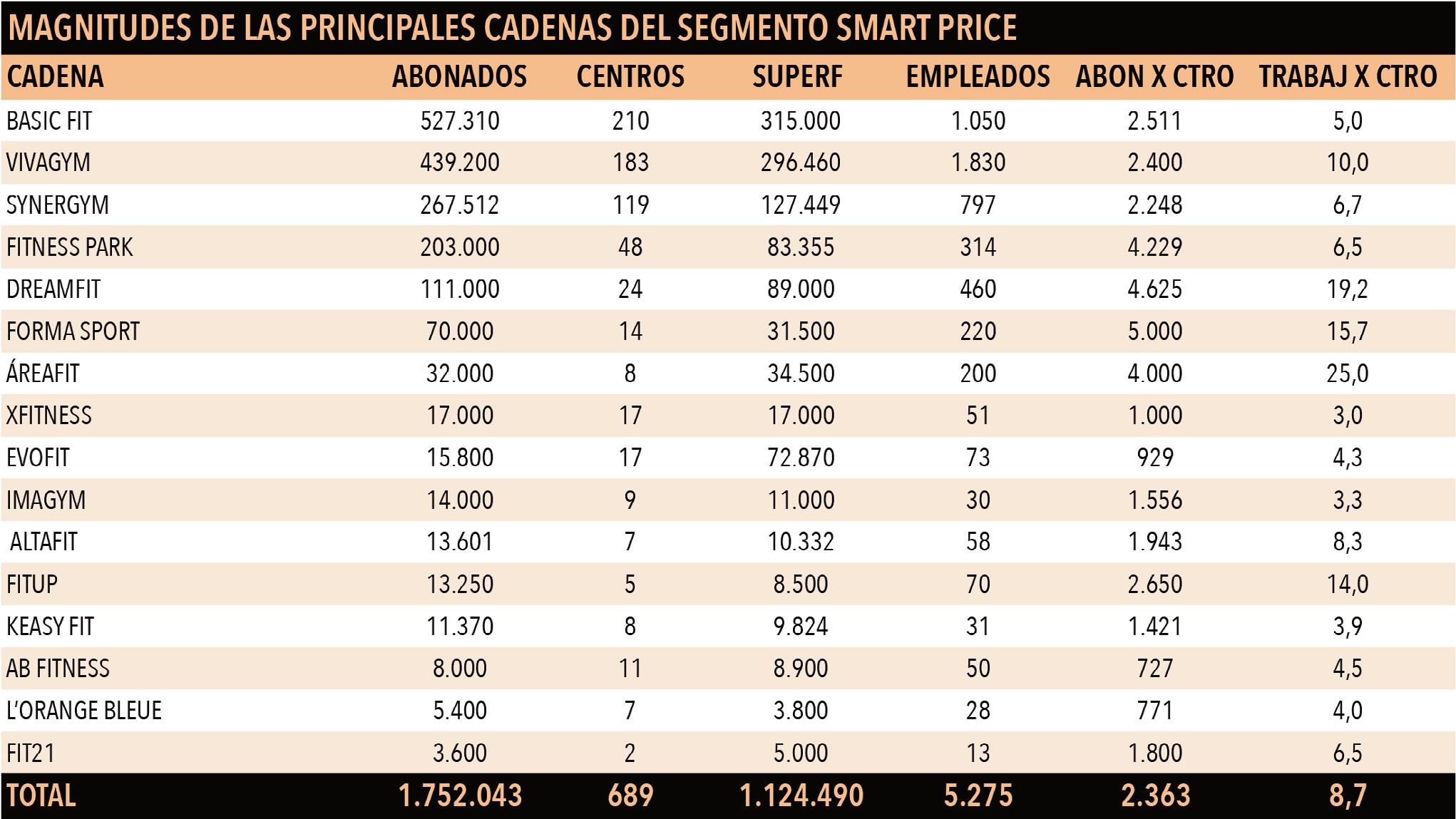

Los 689 centros de las 16 principales cadenas que conforman el escenario español de los gimnasios smart price atienden a 1,75 millones de abonados. De la muestra de centros evaluada por CMDsport ninguna otra tipología copa tan altas cifras.

Esos 689 gimnasios poseen una superficie en conjunto de 1,12 millones de metros cuadrados y emplean a 5.275 trabajadores.

Basic-Fit sigue al frente

Basic-fit contabilizaba a finales del pasado año 210 gimnasios que atendían a unos 527.310 abonados, según estimaciones de CMDsport, y daba trabajo a

Basic-Fit

Basic-Fit se mantiene líder del segmento, tanto en número de abonados como de centros

Hasta 4 cadenas smart price tienen más de 200.000 abonados cada

que emprendió en diciembre de 2023.

El gran año de Vivagym

lidad, las principales 16 cadenas de este segmento contabvilizan 689 establecimientos que atienden a 1,75 millones de abonados.

1.050 empleados.En relación a 2023, Basic-Fit ha aumentado en España un 50% su cifra de centros a raíz de culminar en 2024 la adquisición de los 42 gimnasios Mcfit de RSG en España, operación

Sin embargo, el operador que en 2024 protagonizó la más grande y singular escalada, no sólo del segmento smart price, sino del escenario español de gimnasios fue Vivagym. La enseña, liderada por Juan del Río, sumó en tan sólo medio año 120 gimnasios, fruto de sus aperturas (5), pero en especial, gracias a las adquisiciones de centros de Smatfit (10), Macrofit (8), Altafit (70), Onefit (4), Fitup (20), All4fitness (1), Beway (1) y Dreamfit (1).

De este modo, Vivagym aumentó su red de efectivos en un 190%, mientras que incrementaba su red de abo-

LÍDERES Los datos que figuran en los cuadros superiores son a 31 de diciembre de 2024 y proceden de fuentes de cada cadena o de su web. (*) En este caso la cifra de abonados corresponde a una estimación de CMDsport.

nados en España en algo más de 250.000 personas.

Ofensivas de Synergym y Fitness Park

De todos modos, en el escenario smart price hubo otros movimientos relevantes. Así, en el año de su

versario, Synergym lograba alcanzar los 100 centros operativos en el mes de septiembre y concluía la anualidad con 119 establecimientos. En total, había abierto 31 gimnasios de nueva planta, una

ani-

Forma Sport es el operador que arroja mayor media de abonados por gimnasio: 5.000

de la página 10

cifra récord anual de la enseña y que la situó como el operador que más centros de nueva planta abrió en España en 2024.

Otra ofensiva en efectivos fue la de la enseña francesa Fitness Park que sumó 21 nuevos gimnasios.

La evolución de la cifra de centros de las principales enseñas smart price creció un 24,36%, al pasar de los 554 centros del final de 2023 a los 689 al cierrel de 2024, es decir, sumarton 135 nuevos centros al escenario español de gimnasios.

La mayor media de abonados por centros

Evaluando la media de abonados por centro, aquella enseña que logró el mayor pro-

Áreafit destaca como la enseña del smart price con más trabajadores por establecimiento: 25 empleados

Nº 479 l Enero de 2025

medio en 2024 fue Forma Sport, con 5.000 personas por establecimiento. Le siguieron Dreamfit, con 4.625, y Fitness Park, con 4.229.

La cadena que a la conclu-

sión de 2024 generaba mayor ocupación era Vivagym, con 1.830 empleados.

Aquella enseña con mayor número de empleados por centro era Áreafit, con 25

trabajdores por centro, seguida de Dreamfit, con 19,2, y Forma Sport, con 17,7. De los 1,75 millones de abonados, Basic-Fit copa el 29,86%. Tras ella se sitúan

Vivagym, con una cuota del 25,06% y la tercera plaza es para Synergym, con el 15,6%.

Cuatro cadenas concluyeron el año con más de 200.000 abonados cada una n

Viene

Nº 479 l Enero de 2025

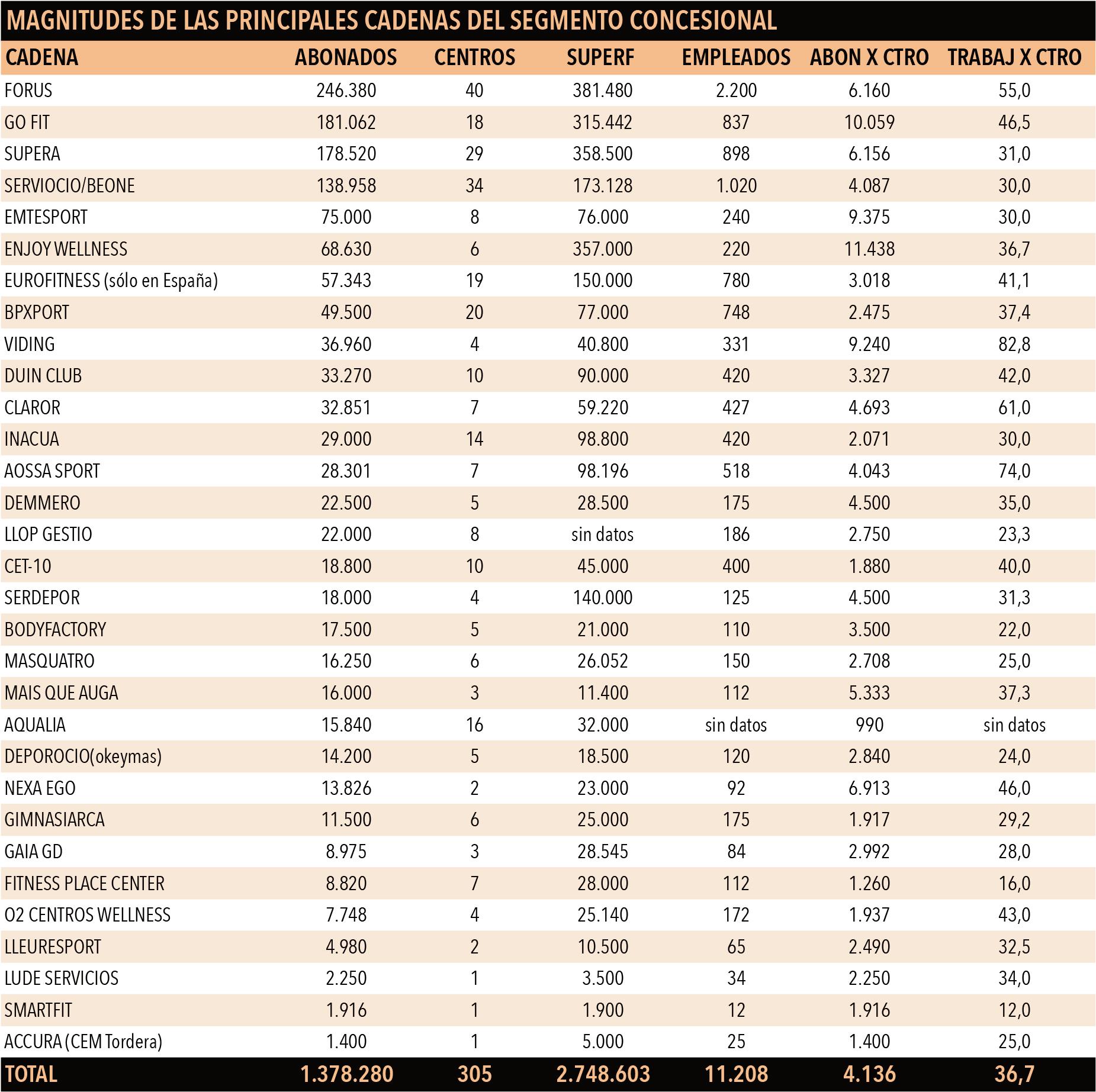

Entre los 31 operadores principales de gimnasios concesionales rigen 305 centros y atienden a 1,37 millones de abonados

Las cinco enseñas con mayor número de abonados copan el 59,49% del total de abonados de los centros concesionales

Sigue siendo el operador que lidera con holgura el segmento concesional

El ‘reinado’ incólume de Forus

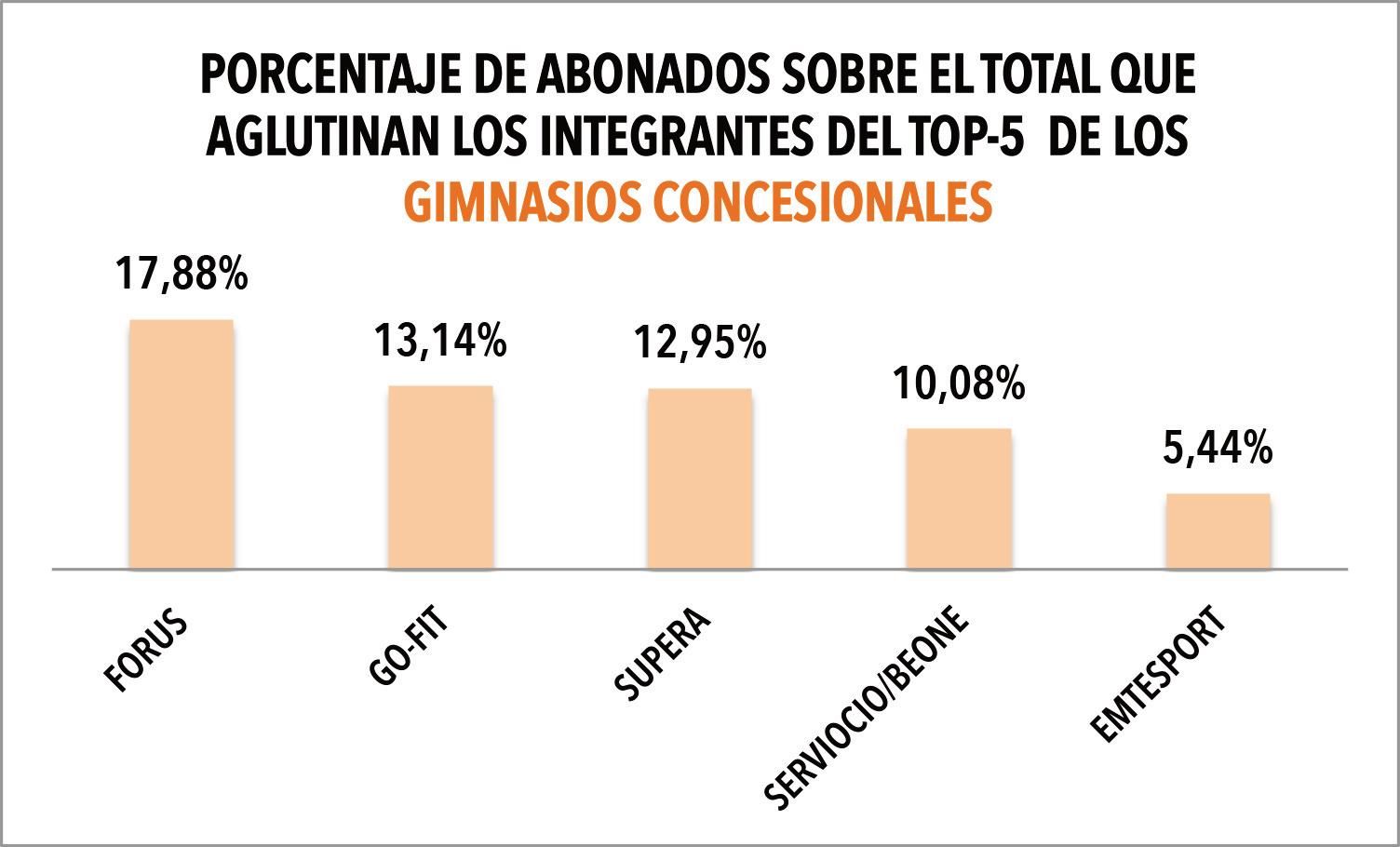

Persiste el ‘reinado’ en España de Forus en el segmento de los gimnnasios concesionales y, sigue haciéndolo con relevante holgura, especialmente en cuanto a abonados, pese a no ser el que arroja mayor media de abonados por establecimiento. Las 31 enseñas englobadas en este análisis sobre dicho segmento engloban a un total de 305 centros que atienden a 1,37 millones de abonados, siendo la segunda tipología con más usuarios.

Redacción Molins de Rei

Las 305 instalaciones que aglutinan los 31 operadores del segmento concesional atienden a un total de 1,37 millones de abonados en España. Este singular formato, prácticamente de existencia única en España, constituye el principal empleador del fitness español. No en vano, es el único tipo de centros cuya cifra de empleados, al menos entre las 31 enseñas cuya información ha podido ser recabada, supera los 11.000 trabajadores.

Hegemonía de Forus

Entre las 31 enseñas englobadas en esta información, Forus aparece como el operador con mayor número de centros en España (40), así como el que aglutina mayor número de abonados en el país (más de 240.000), y que mayor número de trabajadores emplea en España: 2.200.

Y ello sin contabilizar los 11 centros que posee en Italia, así como el estableci-

Liderazgo

Forus domina el ránking concesional en centros, superficie, abonados y trabajadores

Empleo

Los concesionales son la tipología de centros que crea más empleo

CONCESIONALES

abonados 2024

miento que rige en la ciudad lusa de Oporto.

De todo ello se deriva una cuota sobre el total de abonados que atienden las 31 cadenas evaluadas en este análisis (1,37 millones de personas), del 17,88%, según puede observarse en el gráfico de esta página.

Esa cuota supera la del

TOP-10 CONCESIONALES

gimnasios 2024

CADENA CENTROS

1 FORUS 40

2 SERVIOCIO/BEONE 34

3 SUPERA 29

4 BPXPORT 20

5 EUROFITNESS 19

6 GO-FIT 18

7 AQUALIA 16

8 INACUA 14

9 DUIN CLUB 10

10 CET-10 10

4

5

6

TOP-10 CONCESIONALES abonados

2023

14,87% que registró en el análisis del año pasado correspondiente a 2023. Ello se debe al relevante salto registrado en su cifra de abonados que el año pasado se situaba en 185.000 abonados y al final de 2024 habría ascendido a 246.380.

TOP-10 CONCESIONALES gimnasios

2023

CADENA CENTROS

1 FORUS 38

2 SERVIOCIO/BEONE 33

3 SUPERA 29

4 EUROFITNESS 20

5 GO-FIT 18

6 AQUALIA 16

7 INACUA 14

8 LUDE SERVICIOS 12

9 DUIN CLUB 10

10 CET-10 10

LÍDERES Los datos que figuran en en los cuadros de abonados y gimnasios de 2024 de la derecha son a 31 de diciembre de 2024 y proceden de fuentes de cada cadena o de su web. Los datos de abonados y de gimnasios de 2023, proceden del Archivo Editorial de CMDsport.

Sin cambios en el podio Si a la conclusión de 2023 eran Forus, Go-Fit y Supera los que ocuparon el podio en número de abonados del segmento de gimnasios concesionales en España, al término de 2024, las posiciones se han mantenido sin variación alguna. Lo mismo ha sucedido en el podio de cadenas en función del número de centros. Como al cierre de 2023, a la finalización de 2024, nuevamente Forus, Serviocio/Beone y Supera continuan repartiéndose la primera, se-

Enjoy Wellness y Go-Fit registran una media de abonados por centro superior a las 10.000 personas

AUGE DE ABONADOS La cadena Forus ha registrado un relevante aumento de abonados en España a lo largo del año 2024.

gunda y tercera plaza, respectivamente.

Mayores medias de abonados por centro

Enjoy Wellness es la cadena cuya media de abonados por centro es más elevada. Dicha enseña registra un promedio en ese sentido de 11.438 abonados por establecimiento. Le siguen GoFit, con 10.059, en segunda posición, y Emtesport, en la tercera, con 9.375.

La cuarta plaza recae sobre Viding, con 9.240 abonados por gimnasio, mientras que la quinta posición es para Nexa Ego, con 6.913.

Principales empleadores

Como ya se ha apuntado, Forus es, con 2.200 empleados, el operador del segmento concesional que emplea a más trabajadores.

Tras Forus se sitúan Serviocio/Beone, con 1.020, y Supera, con 898.

La cuarta plaza correspon-

Viding, Aossa y Claror son las cadenas que registran mayor promedio de trabajadores por instalación

de a Go-Fit, con 837 trabajadores, mientras que la quinta recae sobre la cadena catalana Eurofitness, con 798.

La mayor media de empleados por centro la registra Viding, con 82,8 trabajadores por establecimiento. La segunda posición en este aspecto es para Aossa Sport, con 74, mientras que la tercera es para Claror, con 61.

Por su parte, en este aspecto, Forus detentaría la cuarta plaza, con 55 emplelados por centro, mientras que Go-Fit sería la quinta enseña, con 46,5.

Go-Fit, Supera y Serviocio/Beone

Como se ha apuntado, Forus, con sus 246.380 abonados en los centros concesionales que rige en España ostentaría una cuota del 17,88% sobre el total de los 1,37 millones de personas que atienden los 31 operadores englobados en este informe.

Tras Forus, se aprecia una notoria rivalidad entre Go-Fit, Supera y Serviocio/Beone. Sus cuotas sobre el total de abonados oscilan del 13% de GoFit al 10% que detenta Serviocio/ Beone al que se añade el casi 13% de Supera n

Viene de la página 12

Nº 479 l Enero de 2025

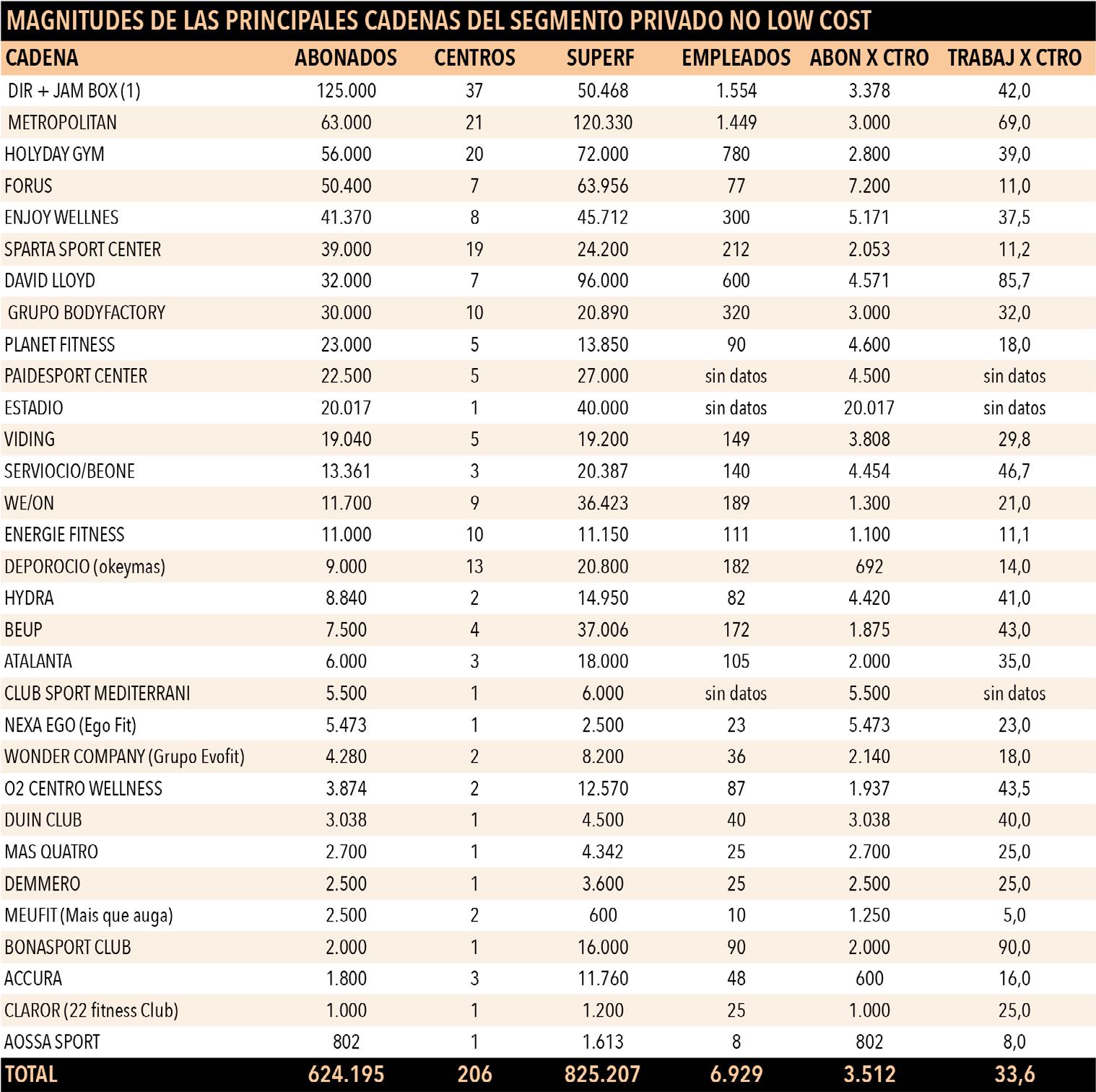

Las 31 principales cadenas de centros privados no low cost suman 206 gimnasios y 624.195 abonados

DiR es la única cadena de este segmento que supera los 100.000 abonados distanciándose con gran ventaja del resto de operadores

Más de medio millón de abonados en los centros privados no low cost

El líder catalán que lidera España

El segmento español de gimnasios privados no low cost tiene un líder claro: DIR. La cadena fundada por Ramón Canela en 1979 figura al frente de los ránkings de número de abonados que atiende, así como de centros implantados. Este segmento es el que, al menos, entre la muestra de las 94 enseñas evaluadas de todos los tipos por CMDsport, ostenta la tercera plaza en el escenario español de gimnasios con 206 centros y más de medio millón de abonados.

Redacción

Molins de Rei

La cadena catalana de Gimnasios DiR terminó el pasado 2024, año en el que cumplía el cuadrogésimo quinto aniversario de su fundación, como líder aventajado en el segmento de los gimnasios privados no low cost en España. La cadena fundada por Ramón Canela en 1979, cerró el año con 37 centros y 125.000 abonados, una cifra que le sitúa en lo alto de la tabla de ambas variables en este segmento.

El segundo puesto en cuanto a establecimientos operativos fue para Metropolitan, el líder del escenario español de gimnasios low cost que en 2024 sumó dos nuevos establecimientos y alcanzó los 21.

La tercera posición en el ránking de instalaciones correspondió a Holiday Gym que, en 2023 figuró en el segundo puesto y en 2024 fue superada por la referida cadena Metropolitan. Holiday Gym concluyó 2024 con los mismos establecimientos que en 2023: 20. Salvo el intercambio de po-

DIR

DiR es la única cadena de centros privados no low cost que supera los 30 gimnasios

Empleador

Esta tipología de centros es la segunda que más empleo genera en España

TOP-10 PRIV NO LOW COST

gimnasios 2024

CADENA CENTROS

siciones entre Metropolitan y Holiday Gym, el podio del segmento de gimnasios privados no low cost en cuanto a establecimientos operativos se mantuvo estable, en relación a 2023.

Progresión de Sparta Sport Center

Relevante el avance en el Top-10 del segmento de la cadena Sparta Sport Center que surante 2024 abrió hasta cuatro centros alcanzando los 19, lo cual le permitió concluir en la

1 DIR 37

2 METROPOLITAN 21

3 HOLIDAY GYM 20

4 SPARTA SPORT CENTER 19

5 DEPOROCIO 13

6 ENERGIE FITNESS 10

7 BODYFACTORY 10

8 ENJOY WELLNES 8

9 PAIDESPORT CENTER 7

10 DAVID LLOYD 7

TOP-10 PRIV NO LOW COST

gimnasios 2023

CADENA CENTROS

1 DIR 35

2HOLIDAY GYM 20

3 METROPOLITAN 19

4 BODYFACTORY 16

5 SPARTA SPORT CENTER 15

6 DEPOROCIO 13

7 MACROFIT 9

8 ENJOY WELLNES 7

9 PAIDESPORT CENTER 7

10 FORUS 7

LÍDERES Los datos que figuran en en el cuadro gimnasios 2024 son a 31 de diciembre de 2024 y proceden de fuentes de cada cadena o de su web. Los de gimnasios de 2023, proceden del Archivo Editorial de CMDsport.

cuarta plaza del ránking, mientras que en 2023 se situó la quinta.

La quinta plaza ha recaído sobre Deporocio que, en 2024 mantuvo su cifra de efectivos de 2023.

Aumento del 4,83% en abonados

En relación a la cifra de abonados, entre las 31 cadenas contabilizadas en este segmento, éstas alcanzaban a finales de 2024 los 624.195 abonados, una cifra que supone un aumento del 4,83% en relación a los 595.436 que aglu-

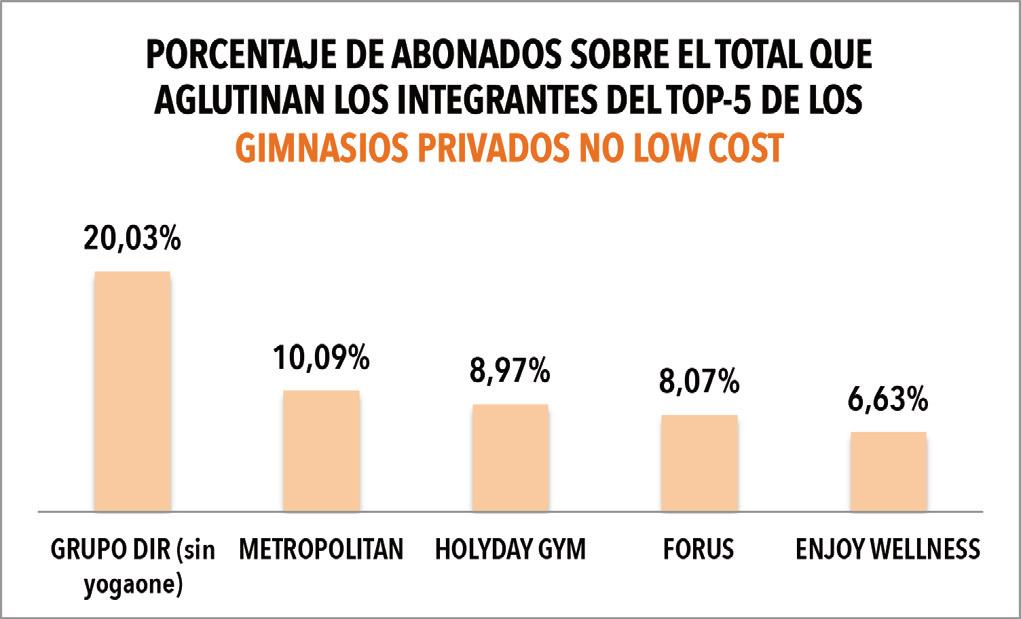

Entre los cinco operadores con más abonados, copan el 53,79% del total que suman los privados no low cost

TOP-10 PRIV NO LOW COST

abonados 2024

1

2

Bonasport Club, David Lloyd y Metropolitan son las enseñaas con mayor media de empleados por centro

2023

LÍDERES Los datos que figuran en en el cuadro abonados 2024 son a 31 de diciembre de 2024 y proceden de fuentes de cada cadena o de su web. Los de abonados de 2023, proceden del Archivo Editorial de CMDsport.

de la página 16

tinaban al cierre de 2023.

Al frente de la tabla en este aspecto, como ya se ha apuntado, figura DiR, única enseña que rebasa los 100.000 abo-

nados.

La segunda plaza es para Metropolitan, con 63.000, mientras que la tercera es para Holiday Gym, con 56.000, y la quinta para Forus, con 50.400

Pese a que DIR, Metropolitan

Nº 479 l Enero de 2025

y Holiday Gym se repartan las posiciones de los podios de número de centros y de número de abonados en total, cabe señalar que los mejores promedios por centro no recaen sobre dichos operadores.

Ese rol lo detenta, en primer lugar, el Club Estadio que, con los 20.017 abonados que declara para su única instalación, sitúa su media por instalación en esa cifra.

El mismo fenómeno prota-

goniza el Club Esportiu Mediterrani de Barcelona. Éste declara contar con 5.500 abonados en su único centro y, consecuentemente, en esa cifra sitúa su promedio por instalación.

Tras ambos clubes, en tercera posición, se sitúa el establecimiento Ego Fit, de la cadena andaluza Nexa Ego, cuya cifra de abonados sitúa en 5.473 y esa es la cifra que resulta como media.

Los gimnasios privados no

low cost serían el segundo segmento que más empleo genera en el escenario español de gimnasios, por detrás del de los concesionales.

Los 211 establecimientos que aglutinan los 31 principales operadores de gimnasios privados no low cost que operan en España emplean a 7.089 trabajadores.

En términos absolutos los tres principales operadores de este segmento volverían a ser DIR, con 1.554 trabajadores. La segunda plaza la detentaría Metropolitan con 1.449, mientras que el tercer puesto sería para Holiday Gym, con 780. Las tres enseñas que arrojan mayor media de empleados por centro son el Club Bonasport (90), seguido por David Lloyd, con 85,7, y Metropolitan, con 69 n

LA MÁQUINA DE TUS SUEÑOS

Fabricamos máquinas de máxima calidad que pueden personalizarse hasta el último detalle. 25 años de garantía en estructura‘ ‚Simple King Of Machine‘ gym80.de

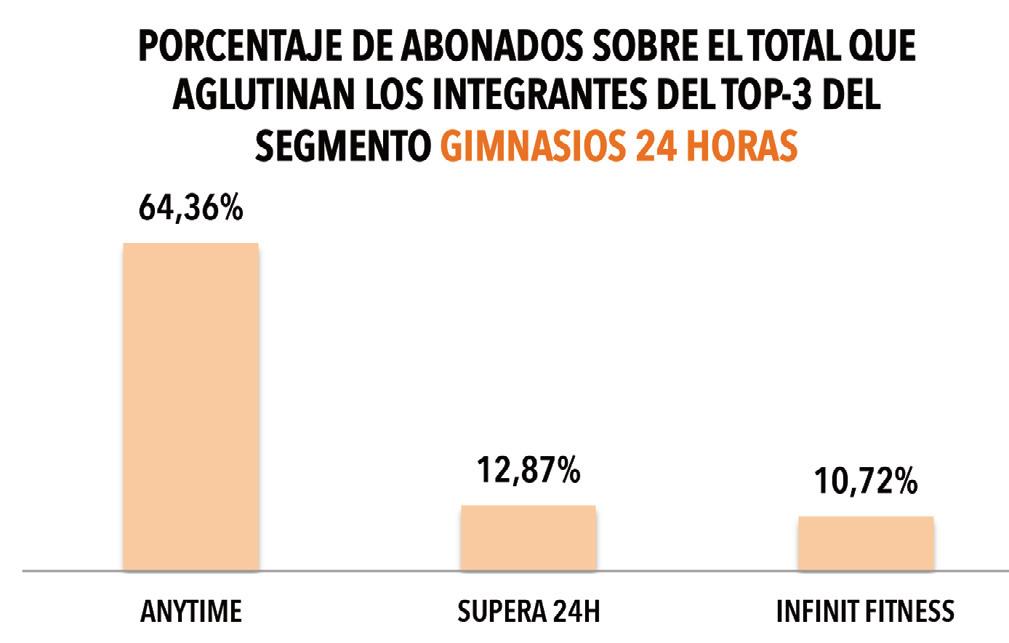

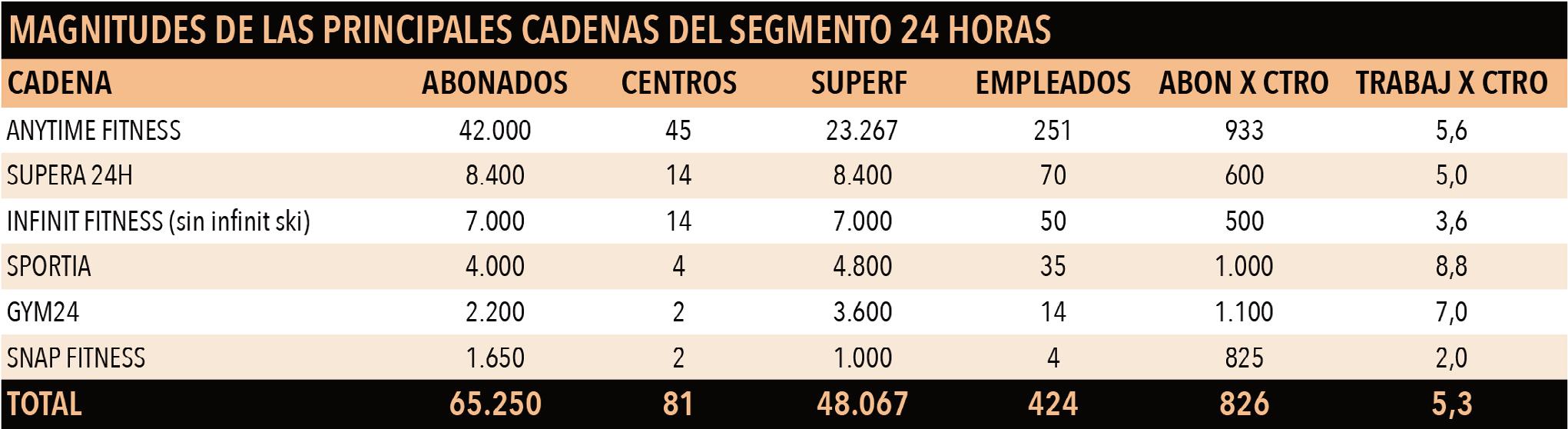

Entre Anytime Fitness, Supera e Infinit Fitness coparían el 88% del total de abonados de los gimnasios 24 horas

Los gimansios 24 horas sitúan en cuatro empleados su media de trabajadores por establecimiento

El gigante del segmento 24 horas supera los 40.000 abonados

Anytime Fitness afianza su hegemonía

Anytime Fitness afianzó en 2024 su hegemonía al frente del escenario español de gimnasios de 24 horas. La cadena supera los 42.000 abonados lo cual la sitúa a notoria

Redacción

Molins de Rei

Anytime Fitness concluyó 2024 liderando con holgura el escenario español de gimnasios de 24 horas. Tras sumar cuatro centros durante la anualidad, superó los 42.000 abonados. Ello le dota de una cuota sobre el total de abonados que aglutinan los cinco principales operadores de este segmento (65.250), del 64%, es decir, casi un punto y medio porcentual más que el índice que contabilizó a la conclusión de 2023 (62,90%).

Sportia y Gym24horas

De los seis operadores considerados para esta informaciónes, además de Anytime, sólo otros dos operadores sumaron nuevos efectivos en 2024. Sportia abrió uno que le supuso contar con una red de cuatro centros y también

distancia de sus seguidores dotándole de una cuota del 64% del total de los 65.6250 abonados que aglutinan las cinco principales enseñas de este segmento.

JUGADOR EN SOLITARIO La cadena Anytime Fitness posee tal supremacía en el escenario español de los gimansios de 24 horas que, prácticamente, puede afirmarse que casi juega sólo. Su cuota de abonados alcanza el 64% del total.

uno sumó Gym24 que así situó su red en dos gimnasios.

Las tres cadenas que concluyeron 2024 con más abonados fueron la ya citada Anytime Fitness, así como

Supera 24h, con 8.400, e Infinit Fitness, con 7.000.

La mayor media de abonados por centro, sin embargo, la registraría Gym 24, con 1.100 abonados por es-

tablecimiento, aunque seguida muy de cerca por Sportia, con 1.000.

Aunque Anytime es quien más empleo genera, por ser el que más centros rige, la mayor media de empleadospor gimnasio la presenta Sportia con 8,8.

Tras Sportia se sitúa Gym24, con una media de 7 empleados por gimnasio n

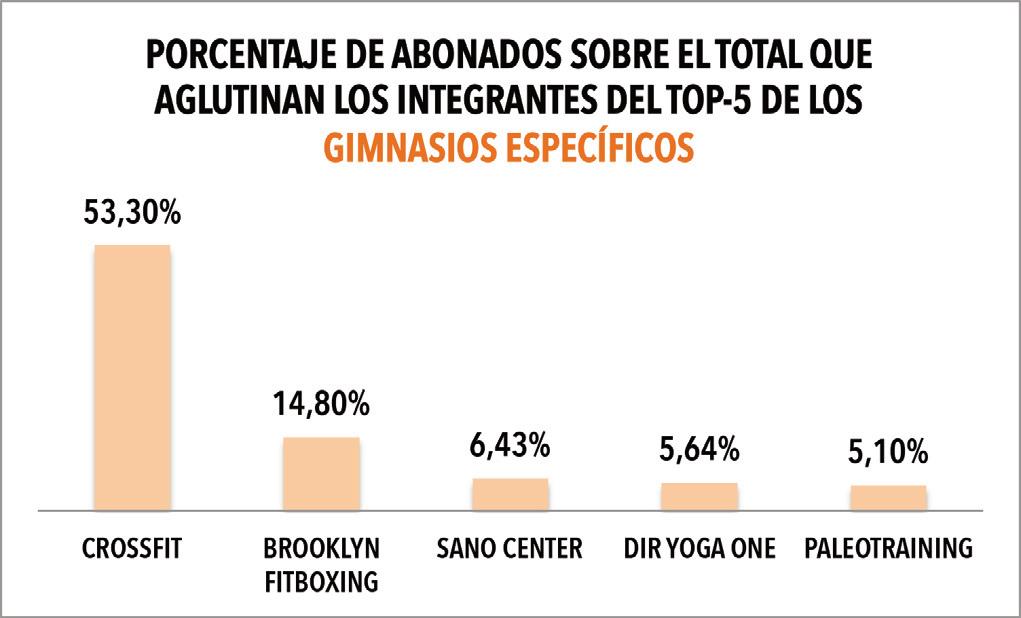

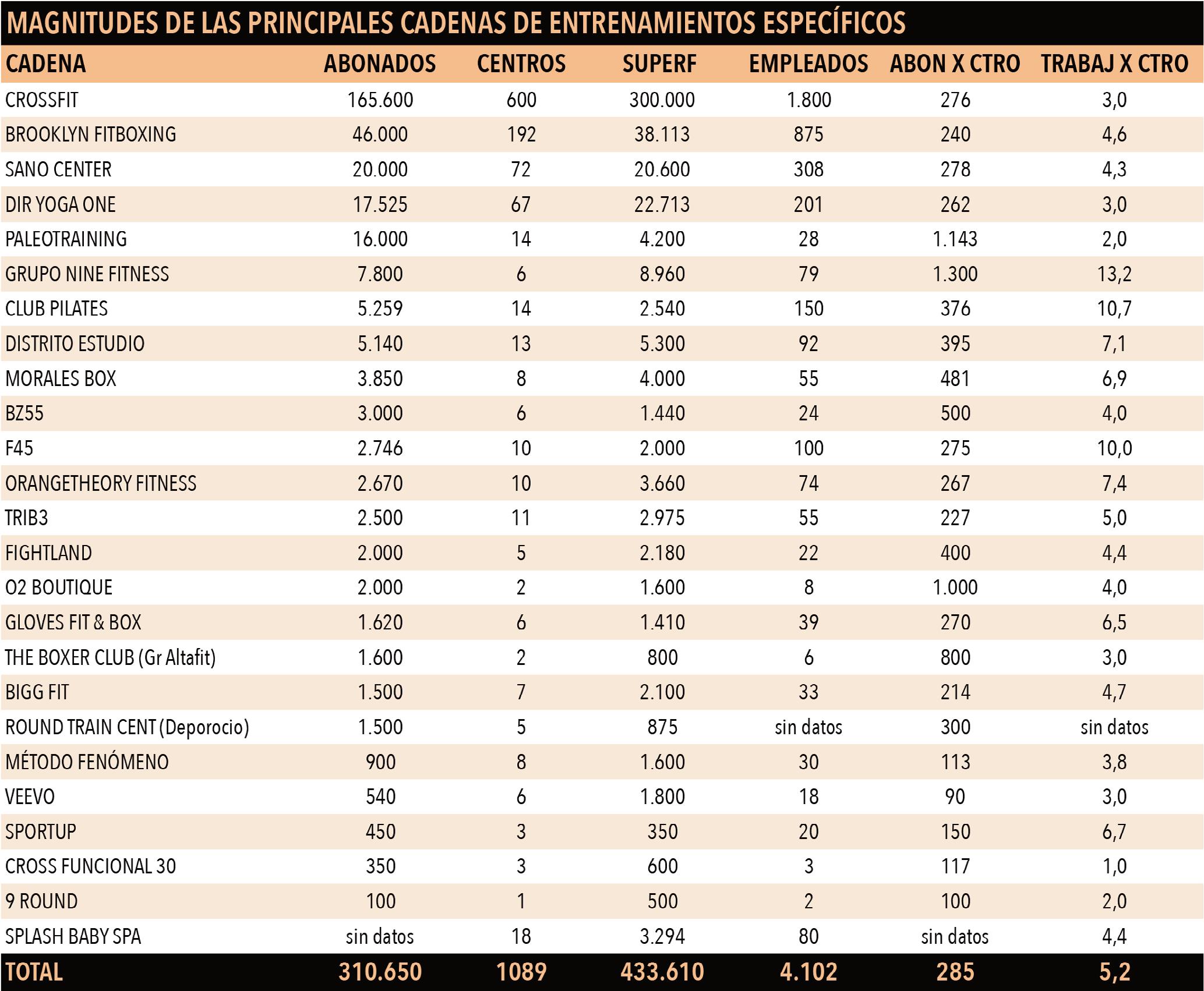

Crossfit pagó cara su subida de tarifas a los licenciatarios, mientras que Brooklyn Fitboxing continuó aumentando su red de centros

Club Pilates ha sido otro de los operadores de este segmento que en 2024 protagonizó una notoiria expansión de efectivos (+7)

Nº 479 l Enero de 2025

Las dos modalidades lideran los gimnasios de entrenos específicos

Crossfit y Brooklyn, evoluciones opuestas

El segmento español de gimnasios de entrenamientos específicos, entre los cuales se han incluido los principales llamados boutiques, constituye el que aglutina mayor número de centros en el escenario español de gimnasios. Pese a que Crossfit continua manteniendo el liderato en este segmento, la enseña vió reducir su número de centros en cerca de 100 locales menos. Por su parte, Brooklyn Fitboxing mantuvo al alza su progresión en efectivos.

Redacción

Molins de Rei

Hablar de la tipología de gimnasios específicos en España tiene un claro protagonista. Se trata de la enseña Crossfit que, con 600 establecimientos copa el 55% del total de los 1.089 centros que aglutina este segmento de gimnasios. Ningún otro operador de esta tipología alcanza ni tan siquiera en España los 200 centros.

Esa cifra de boxes de Crossfit con que la cadena concluyó 2024 fue menor a la de 2023 en 92 gimnasios (tenía 692 al final de 2023). Ello se debío a la actualización de tarifas a los licenciatarios que impuso la marca y que conllevó un encarecimiento que numerosos gestores optaron por no secundar y desvincularse de la enseña.

Por su parte, el segundo operador del segmento de gimnasios de entrenamiento específico, Brooklyn Fitboxing sí mantuvo su tendencia al alza en centros y de los 177 en España con que cerró

2023, el año 2024 lo terminó con 242 en el mundo, de los cuales, 192 estan ubicados

en España.

Tambien sumaron nuevos efectivos Sano Center (de 63 en 2023 a 72 en 2024); así como Yogaone (de 58 en 2023 a 67 en 2024), y Club Pilates (de 7 en 2023 a 14 en 2024).

A nivel de cuotas sobre el global de abonados de este segmento (310.650), Crossfit sigue detentando un rotundo liderazgo, con el 53,3% del total. Le sigue, a mucha distancia, Brooklyn Fiotboxing, con cerca del 15%. Los otros

tres integrantes del top-5 de segmento (Sano Center, Yogaone y Paleotraning) no alcanzan el 10% de cuota sobre el total de abonados.

Grupo Nine Fitness y Paleotraining son los que presentan mayor número de abonados por centro, rebasando el millar n

Nº 479 l Enero de 2025

Sólo entre Basic-Fit, Vivagym y el grupo Forus cuentan con un total de 1,26 millones de abonados en España

Basic-Fit, Vivagym y Forus, las más atractivas

Entre las seis enseñas que poseen mayor número de abonados copan el 46% del total de abonados de los 94 operadores

para el consumidor

Las enseñas más seductoras de España

Las

cadenas de gimnasios que, a tenor de sus cifras de abonados, más seducirían a los españoles serían Basic-Fit, Vivagym y el grupo Forus. Solo ellas superaban, a 31 de diciembre pasado, los 200.000 abonados cada una. La hegemonía en cuanto a centos operativos continua recayendo sobre Crossfit que supera los 600 establecimientos, una cifra que prácticamente triplica la de su inmediato seguidor, Basic-Fit. El grupo Forus es el que más puestos de trabajo genera (2.200).

Redacción Molins de Rei

El pasado 2024 tuvo en Vivagym el operador estrella. La cadena dirigida por Juan del Río acometió la mayor expansión de su red de efectivos de la historia del sector, como mínimo en España. En medio año sumó 120 centros, tras comprar 115 efectivos procedentes de hasta ocho cadenas y realizar cinco aperturas propias. Esa ha sido la razón por la cual del 31 de diciembre de 2023 al final de diciembre de 2024, la cadena ha pasado de estar situada la séptima en el ránking de gimnasios de España según cifra de abonados, a la segunda, mientras que en el ranking de gimnasios en virtud del número de centros también ha acometido un relevante avance al pasar del séptimo lugar al cuarto.

Y es que en el ránking de centros se han registrado otros avances significativos como el de Basic-Fit, que ha pasado de los 140 de 2023 a los 210 de 2024; el de Bro-

137 centros

Esa fue la cifra de nuevos gimnasios que aportaron al escenario español Basic-Fit, Synergym, Fitness Park y Brooklyn Fitboxing el año pasado

Vivagym

Protagonizó en 2024 una suma récord de centros en medio año que dificlmente podrá ser replicada

TOP-15 GLOBAL abonados 2023

vagym sumó a su red 120 centros; Basic-Fit, 70; Synergym, 31; Fitness Park, 21; y Brooklyn Fitboxing, 15.

46% del total

GRUPO ALTAFIT 197.081 5 CROSSFIT 191.684

6 GRUPO SUPERA 186.920 7 VIVAGYM 185.000

8 GO-FIT 181.062

9 GRUPO SERVIOCIO 148.257 10 GRUPO DIR 133.920 11 DREAMFIT 101.000

12 FITNESS PARK 98.000 13 MCFIT 96.600 14 GRUPO ENJOY W 95.000 15 EMTESPORT 75.000

oklyn Fitboxing, que ha pasado de los 177, a los 192; o el de Synergym que ha pasado de los 88 a los 119.

Otro avance de posiciones en el ránking español de cadenas según gimnasios operativos ha sido el de Fitness Park que inició 2024 con 27 centros que le valieron la décimo cuarta plaza de la tabla, a concluir el año situándose en la octava, tras

EVOLUCIÓN ABONADOS Los datos que figuran en los cuadros superiores son a 31 de diciembre de 2024 y proceden de fuentes de cada cadena o de su web. En aquellos casos que se denomina al operador como grupo es a causa de que éste opera en varias tipologías de gimnasios y se han sumado todos los centros que aglutina en las diversas tipologías. Los datos de 2023 proceden de la edición número 468 de la revista digital CMDsport de enero de 2024.

alcanzar los 48 establecimientos.

Las cinco enseñas referidas

conformaron el ‘repóker’ de cadenas más expansivas del fitness español de 2024: Vi-

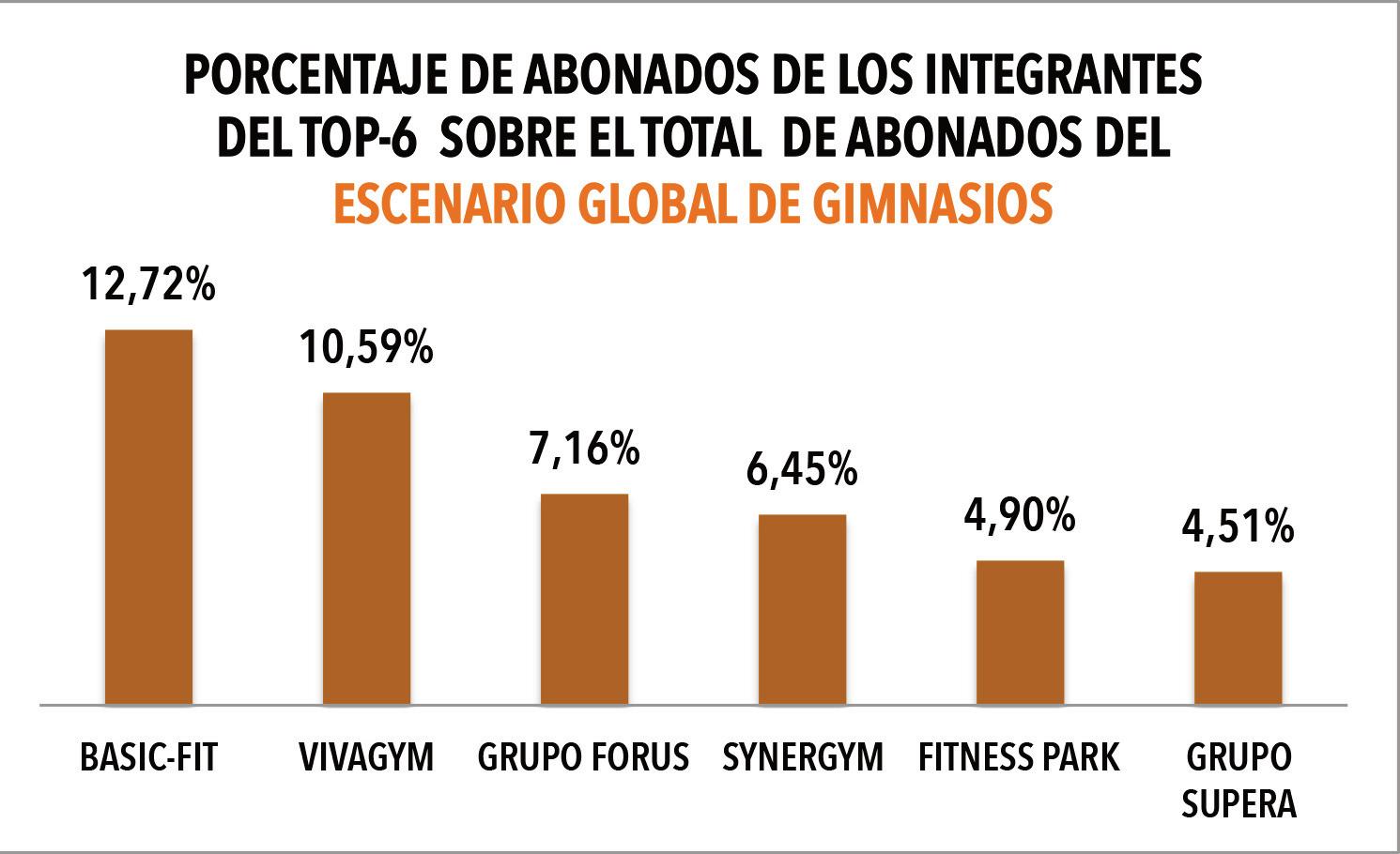

En la gráfica superior se observa a los seis operadores que, al cierre de 2024, registraban mayor cifra de abonados del global de 94 operadores evaluados. Esos seis operadores alcanzan un total de 1,92 millones de abonados. Esa cifra constituye el 46,32% de los 4,14 millones de abonados que engloban los 2.247 gimnasios que han sumado los 94 operadores considerados en este informe 2025.

Al frente del sexteto figura Basic-Fit, cuya cuota sobre el total de abonados se situaría en cerca del 13%.

Por detrás suyo figura Vivagym, en segunda posición, con el 10,5%, y, en tercer lu-

En el top-10 de cadenas con mayor cifra de gimnasios figuran cuatro del segmento smart price y y tres de entreno∫ específico

En el top-6 de cadenas con más abonados han entrado ahora Vivagym y Fitness Park, que cubren las bajas de Altafit y Crossfit

gar, el Grupo Forus, con una cuota del 7,16%.

Vivagym y Fitness Park entran en el Top-6 global

Cabe destacar que en el Informe 2024 publicado el año pasado, el grupo Forus detentó la segunda plaza de este top-6, mientras que Vivagym no figuró en él.

Fitness Park es otro de los integrantes que figuran en el top-6 de este Informe 2025 y que en el publicado a comienzos del pasado 2024 no estuvo.

Por el contrario, en esta ocasión se habrían caído del top-6 operadores como el

Grupo Altafit, cuyo gran grueso de gimnasios fue adquirido por Vivagym, ni tampoco Crossfit. Como se recordará, Crossfit sufrió una criba de licenciatarios españoles a raíz de la subida de tarifas que aplicó y que le supuso perder en 2024 unos 100 boxes y, consecuentemente, no poder contabilizar todos los abonados que sí contabilizó en el Informe pu-

EVOLUCIÓN GIMNASIOS

Nº 479 l Enero de 2025

TOP-15 GLOBAL gimnasios 2024

CADENA CENTROS

1 CROSSFIT 600

2 BASIC-FIT 210

3 BROOKLYN FITBOXING 192

4 VIVAGYM 183

5 SYNERGYM 119

6 GRUPO DIR 104

7 SANO CENTER 72

8 FITNESS PARK 48

9 GRUPO FORUS 47

10 ANYTIME FITNESS 45

11 GRUPO SUPERA 43

12 CURVES 44

13 GRUPO SUPERA 43

14 GRUPO SERVIOCIO 37

15 DREAMFIT 24

TOP-15 GLOBAL gimnasios 2023

CADENA CENTROS

1 CROSSFIT 692

2 BROOKLYN FITBOXING 177

3 BASIC-FIT 140

4 GRUPO DIR 93

5 SYNERGYM 88

6 GRUPO ALTAFIT 86

7 VIVAGYM 63

8 SANO CENTER 63

9 GRUPO FORUS 45

10 GRUPO SUPERA 43

11 MCFIT 42

12 ANYTIME FITNESS 41

13 GRUPO SERVIOCIO 36

14 FITNESS PARK 27

15 DREAMFIT 27

Los datos que figuran en los cuadros de la derecha son a 31 de diciembre de 2024 y proceden de fuentes de cada cadena o de su web. En aquellos casos que se denomina al operador como grupo es a causa de que éste opera en varias tipologías de gimnasios y se han sumado todos los centros que aglutina en las diversas tipologías. Los datos de 2023 proceden de la edición número 468 de la revista digital CMDsport de enero de 2024.

Top-10 centros

Observando el top-10 de cadenas según cifra de centros se aprecia que la tipología mayoritaria es la de centros smart price. En el mismo figuran Basic-Fit, Vivagym, Synergym y Fitness Park. La presencia de los centros de entrenamiento específico sería la otra tipología con mayor presencia con operadores como Crossfit, Brooklyn Fitboxing y Sano Center. Las otras tipologías presentes son los centros privados no low cost (DiR), los concesionales (Forus), y los centros de 24 horas (Anytime Fitness) n

blicado a inicios de 2024.

Viene de la página 20

” Las empresas de equipamiento deportivo viven un momento feliz porque hay muchos centros deportivos que necesitan actualizar su maquinaria”

RAFAEL RODRÍGUEZ CEO de Etenon Fitness

”Debemos mantener el estándar de rapidez que nos caracteriza y, por lo tanto, tener unos plazos de entrega muy bajos”

“El diferencial clave de Precor es su tecnología en cardio”

Etenon

Fitness afronta este 2025 como un ejercicio de consolidación tras haberse hecho con la distribución de Precor en julio del año pasado. Según explica su CEO, Rafael Rodríguez, el desafío no es el presente curso, sino el próximo 2026, cuando se conocerá si el entrenamiento de fuerza ha sido una burbuja. Por otro lado, la empresa seguirá poniendo el foco en hacer entregas ágiles.

Miquel López-Egea

Pegalajar (Jaén)

Este 2025 será el primer año completo de Etenon Fitness con Precor, ¿qué perspectivas tiene?

El sector ha acogido muy bien el catálogo de Precor. Hay poco que decir por qué será un gran año, con muchas renovaciones y la finalización de acuerdos de renting. Por ahora, el feedback con los clientes está siendo muy positivo. Con su tecnología, Precor aporta una gran diferencia en cardio.

¿Qué desafíos presenta el fitness de cara al presente ejercicio?

”Nos queda mucho recorrido en la burbuja que se está viviendo”

”La tendencia al alza del mercado de la fuerza se mantiene y va a más”

”No creo que haya más cambios de marcas, porque este será un año de implantación, tranquilidad y crecimiento”

Nos queda mucho recorrido en la burbuja que se está viviendo. Las empresas de equipamiento deportivo viven un momento feliz porque hay muchos centros deportivos que necesitan actualizar su maquinaria, por lo que hay que instalar máquinas de disco, glúteo o pierna.

¿Se mantiene la tendencia al alza del mercado de la fuerza o este ya ha tocado techo?

Se mantiene y vamos a más. La cantera de nuevos usuarios está en los perfiles de entre 14 y 25 años. Se trata de un cliente que va más al gimnasio

APUESTA INTEGRAL AL ENTRENAMIENTO DE FUERZA

EL CEO de Etenon Fitness, Rafael Rodríguez, asegura que su empresa ha destinado ”todos nuestros recursos a fabricar maquinaria de fuerza. Ha habido mucha demanda y no podemos frenar”.

y que es mucho menos estacional porque sabe que hay que entrenar durante todo el año, puesto que el cuerpo es muy desagradecido si se deja.

¿Esta tendencia aumentará también entre la gente de más edad?

Se ha demostrado que la fuerza es para las personas de más edad, ya que les aporta un mayor beneficio. La fuerza sirve para que estas puedan coger la bolsa de la compra,

levantarse de la silla o ir a buscar a su nieto a la escuela.

La fuerza ayuda a tener una mejor calidad de vida y, por este motivo, trabajamos especialmente con cadenas como Fit20. Sus clientes ya están notando una mejora increíble.

A causa de esta demanda de fuerza, Etenon compró una fábrica a principios del año pasado. ¿Qué ha supuesto?

Hemos destinado todos nuestros recursos a fabricar maquinaria de fuerza. Ha habido mucha demanda y no podemos frenar. Nos caracterizamos por tener la entrega más ágil del mercado frente a nuestros competidores. Hay que mantener el estándar de rapidez que nos caracteriza y, por lo tanto, tener unos plazos de entrega muy bajos.

¿Habrá movimientos entre los distribuidores este 2025?

No creo que haya más cambios de marcas, porque este será un año de implantación, tranquilidad y crecimiento. Todas las empresas viviremos a velocidad de crucero, por lo que el reto será el próximo 2026. Durante el presente ejercicio aún mantendremos el tirón de lo que tenemos pendiente del pasado 2024. Sin embargo, el año que viene ya hará cuatro años de la explosión de la fuerza. Por lo tanto, a finales de este 2025, se sabrá si el entrenamiento de fuerza ha sido una burbuja.

¿Qué deben hacer las empresas proveedoras ante este escenario?

Reflexionar y dimensionarse a los nuevos tiempos que vive el fitness porque, por ejemplo, necesitaremos más equipo de montaje. Hasta ahora, hemos vendido muchos accesorios que no requerían un montaje, pero ahora habrá que tener una red de técnicos y, por lo tanto, un servicio de montadores a demanda n

”

Este 2025 vamos a seguir potenciando la nueva línea de productos y formación en el ámbito médico y de la salud”

”

La salud en el universo del fitness ya no es una tendencia, sino que se erige en una realidad a abordar”

JOAN GUIRADO Director comercial de Tecno Sport

Nº 479 l Enero de 2025

“Hay que aprovechar las opciones de negocio de la prevención y la salud”

El director comercial de Tecno Sport, Joan Guirado, destaca las ventas de la división de Tecno Sport Medical, así como de los equipos de pilates como los principales logros del pasado 2024. Asimismo, enfatiza la importancia de que los gimnasios aprovechen las oportunidades que ofrece la demanda de prevención y salud, con especial atención a los mayores.

Lorena Martin Portela Badalona

¿Qué retos tiene Tecno Sport para este 2025?

Los principales retos para este 2025 son muchos, pero vamos a seguir potenciando la nueva línea de productos y formación de la mano de ESHI en el ámbito médico y de salud.

Este nuevo departamento liderado por Isidre Sistaré y denominado Tecno Sport Medical busca expandirse y consolidarse en un mercado cada vez más preocupado por el bienestar y la salud de los usuarios, no solo en el sector fitness si no también en el sector médico-hospitalario.

¿Cuáles han sido los principales éxitos empresariales de la empresa en 2024?

El lanzamiento de nuestro nuevo departamento comercial médico deportivo y de salud Tecno Sport Medical que se ha visto reflejado en

”El éxito de nuestra nueva división Tecno

Sport Medical se ha reflejado en la rápida captación de nuevos clientes”

la rápida captación de nuevos clientes, quienes han reconocido la calidad de nuestros servicios y la experiencia de un equipo altamente especializado.

Otro de los grandes éxitos en nuestra compañía en 2024 ha sido el gran volumen de ventas de equipos de Pilates de la marca Balanced Body con sede en Sacramento (USA).

El Pilates contemporáneo ha experimentado un notable auge en los últimos años. La llegada de nuevos operadores en el mercado español como Club Pilates ha logrado también posicionar a Balanced Body como una marca de referencia dentro del sector del Pilates.

EXITO Joan Guirado ha asegurado que “uno de los grandes éxitos en nuestra compañía en 2024 ha sido el gran volumen de ventas de equipos de Pilates de la marca Balanced Body”.

¿Cuáles son las principales demandas por parte de los gimnasios y centros de bienestar?

Según la American College of Sports Medicine (ACSM) una de las tendencias más importantes del fitness mundial para el año 2025 son los Programas de Fitness para adultos mayores. Es por eso por lo que desde Tecno Sport trabajamos juntamente con la escuela de formación ESHI y con su programa de cursos como es el de Especialización

en Actividad Física para la Salud.

¿Cómo se espera que evolucione el área Médical de Tecno Sport este año?

Las expectativas son altas y Tecno Sport siempre se ha distinguido por la innovación. En poco tiempo se ha introducido un nuevo concepto denominado ejercicio físicoterapéutico una reciente herramienta nacida de la fusión del ejercicio físico y la rehabilitación.

Este creciente concepto nos abre una oportunidad de negocio a productos que comercializamos, muchos de ellos con certificación médica como Keiser y Balanced Body indispensable para cumplir con el Reglamento Europeo (MDR) y poder comercializar en el ámbito sanitario.

El pasado 2024, fue la tercera vez que participamos como empresa expositora en FisioExpo (Salón de la fisioterapia) y vemos claramente como este sector que está en pleno crecimiento siente una gran inquietud por conocer y aplicar la innovación y la tecnología de muchos de nuestros productos.

¿Y el concepto de salud en el fitness?

El mercado de fitness debe adaptarse a sus necesidades

y no hay que olvidar que la salud en este ámbito ya no es una tendencia, sino una realidad a abordar. Hay que aprovechar las oportunidades de negocio como son la prevención y la salud que pueden ofrecer los centros de Fitness gracias a sus actividades y programas.

¿Qué otras tendencias van a tener el fitness este año?

Es bien sabido ya que los centros de fitness se han convertido también en espacio de entrenamiento de los jóvenes otorgando más espacio a los servicios que demandan este colectivo como son las zonas de fuerza y Cross training. Precisamente el pasado año en Tecno Sport incorporamos una nueva línea de máquinas de palanca siguiendo la tendencia del mercado para poder satisfacer las demandas de nuestros clientes con una nueva línea de productos premium como es Realleader.

¿A qué ferias va a acudir Tecno Sport este año?

Tenemos previsto participar en los siguientes certámenes: FIBO (Alemania); Rimini Wellness (Italia); FISIOEXPO (España); HFA Show (Antigua IRHSA); China Sport Show (China); y en la Medica (Alemania), entre otras ferias n

”

Los gimnasios buscan integrar socios clave y tecnologías innovadoras para diferenciarse”

” Nuestro objetivo es estar presentes en más de 160 gimnasios a finales de este 2025”

ALFONS SANCHO Gerente de cuentas de Xplor Technologies España

“Queremos reforzar nuestra presencia entre los gimnasios independientes”

Elgerente de cuentas de Xplor Technologies en España, Alfons Sancho, destaca que la empresa está presente en 100 gimnasios del país y que prevé alcanzar los 160 este año, representando un crecimiento del 60%. El directivo destaca “la exitosa migración de Enjoy y el desarrollo de Fitness Park y Energie Fitness” en el pasado 2024 y se propone fortalecer su presencia entre gimnasios independientes este 2025.

Lorena Martín Portela Madrid

¿Cuáles son los principales desafíos de Xplor para este 2025 este 2025?

Seguir respondiendo eficazmente a las demandas del mercado. Esto incluye, entre otras cosas, adaptarse rápidamente a la nueva normativa Verifactu, que tendrá un impacto significativo en nuestro sector. En Xplor, anticipamos este cambio hace varios meses, y nuestros equipos ya están en una fase avanzada de pruebas para garantizar una solución confiable y eficiente.

¿Cuáles han sido los principales éxitos empresariales de 2024?

La migración exitosa de Enjoy, así como el desarrollo de Fitness Park y Energie Fitness. Además, en 2024, establecimos conversaciones avanzadas con otros actores claves del mercado.

”Entre nuestros logros de 2025 destacaría la migración exitosa de Enjoy, así como el desarrollo de Fitness Park y Energie Fitness”

”España es ahora nuestra prioridad número uno por su gran potencial para nuestras soluciones”

LANZAMIENTO DE XPLOR ACTIVE Según anuncia el gerente de cuentas en España de Xplor Technologies, Alfons Sancho, “este 2025, lanzaremos Xplor Active, nuestra nueva aplicación móvil dedicada a los socios de gimnasios para mejorar su experiencia, disponible también en una versión personalizada”.

potencial para nuestras soluciones.

¿Están trabajando en alguna nueva innovación tecnológica para este año?

¿Qué posición ocupa el mercado español en el ranking de países de Xplor Technologies?

Históricamente, Francia ha sido el principal mercado de Xplor Technologies en términos de volumen. Sin embargo, desde una perspectiva estratégica, España es ahora nuestra prioridad número uno por su gran

Este 2025, lanzaremos Xplor Active, nuestra nueva aplicación móvil dedicada a los socios de gimnasios para mejorar su experiencia, disponible también en una versión personalizada. Esto permitirá a los gimnasios reforzar su identidad de marca. Además, lanzaremos un módulo de prospección comercial que optimiza el seguimiento y la gestión de prospectos y clientes.

¿Cuáles son las principales demandas de los gimnasios

este año?

Los gimnasios buscan integrar socios clave y tecnologías innovadoras para diferenciarse. Gracias a nuestro enfoque API First, Xplor Resamania permite una integración óptima con las soluciones líderes del mercado.

¿Cuáles son las principales demandas de los usuarios de centros deportivos en materia de tecnología?

Los usuarios buscan simplicidad, pero también exigen lo mejor, incluidos equipos de entrenamiento de última generación para seguir su rendimiento.

Nuestra aplicación Xplor Active responde a estas expecta-

tivas al facilitar las reservas, la gestión de membresías y el acceso al gimnasio. Gracias a nuestra tecnología API First, integramos a los principales proveedores de equipos, como Technogym y EGYM, ofreciendo una experiencia conectada y óptima.

¿En cuántos gimnasios están presentes actualmente en España y en cuántos esperan estar a finales de año? Actualmente, estamos presentes en más de 100 gimnasios en España y nuestro objetivo es alcanzar más de 160 ubicaciones para finales de este año.

¿En qué tipo de gimnasios quieren crecer más? ¿Por qué?

Aunque colaboramos principalmente con grandes cadenas y redes multi-sitio, también queremos fortalecer nuestra presencia entre los gimnasios independientes.

¿Cuáles son los objetivos de Xplor Technologies a medio plazo?

Consolidar nuestra posición en España, aumentar nuestra presencia en los gimnasios independientes y continuar innovando para anticiparnos a las necesidades de los gimnasios y sus socios son prioridades clave n

” España ocupa el octavo lugar en el ranking global de más de 110 países donde Les Mills tiene presencia”

”Este 2025 abriremos la venta de formaciones Les Mills directamente a instructores y a fans del sector”

CÉSAR NAVARRO Responsable

de

operaciones

Nº 479 l Enero de 2025

de Aefa Les Mills “Este 2025 consolidaremos nuestra ‘Solución 360º’”

César Navarro, responsable de operaciones de Aefa Les Mills, destaca que la empresa ha alcanzado la cifra de 1.200 centros afiliados en España. Asimismo, el directivo revela los principales retos para este año de la compañía. Entre ellos, está el acercarse más al público ‘Silver’, con un nuevo programa enfocado en sus necesidades, así como conectar más profundamente con la Generación Z.

Lorena Martín Portela Barcelona

¿Qué retos tiene la compañía para este 2025?

En 2025 buscamos consolidar nuestra Solución 360°, una propuesta integral que combina los programas mas innovadores, herramientas digitales de vanguardia y eficaces que facilitan la operativa diaria y asesoramiento personalizado continuo, posicionándonos como el socio estratégico ideal para ayudar a los clubes a alcanzar sus objetivos de captación y retención de socios.

¿Cuáles fueron los principales éxitos del pasado 2024?

”En 2024 superamos los 1.200 centros afiliados en España”

”Seguiremos innovando con el lanzamiento de nuevos programas tanto de la colección ‘Limited Edition’ como de la colección ‘Boutique’”

NUEVA SOLUCIÓN El responsable de operaciones de Aefa Les Mills, César Navarro, anuncia que este enero lanza ‘Les Mills Connect’, “una nueva solución que busca mejorar la experiencia y formación tanto de instructores como centros deportivos Les Mills”.

la colección Boutique, siempre alineados con las últimas tendencias.

También lanzamos este enero Les Mills Connect, una nueva solución que busca mejorar la experiencia y formación tanto de instructores como centros deportivos Les Mills. Entre otras funcionalidades cabe destacar la nueva bolsa de trabajo exclusiva para clubs e instructores Les Mills.

¿Cuáles son las principales demandas de los gimnasios y usuarios para este 2025?

El 2024 ha sido un año lleno de logros para Les Mills España. Hemos superado los 1.200 centros afiliados, lo que refuerza nuestra posición como proveedor clave en el sector del fitness, apoyando a los gimnasios en la consecución de sus objetivos de retención y captación de socios.

También hemos seguido innovando con programas de entrenamiento de vanguardia como Les Mills Shapes, Functional Strength o Les Mills Pilates de la colección Edición Limitada. En el espacio de soluciones boutique también hemos innovado con programas como The Trip™, Ceremony™ o Conquer™, ofreciendo expeirncias personalizadas dentro del club. Estas iniciativas reflejan nuestro compromiso de aportar herramientas diferenciado-

ras que mejoren la propuesta de valor de los centros deportivos y cautiven tanto a los socios actuales como a las nuevas generaciones.

Otro gran logro fue nuestro evento anual Les Mills Live, donde convertimos Alcobendas en el epicentro de fitness mundial. Durante 3 días, más de 1.200 personas de 27 países entrenaron al ritmo de la música más actual con los trainers internacionales más reconocidos.

¿En qué novedades están trabajando para este año?

Este 2025 será un año lleno de novedades emocionantes para Les Mills España. La gran novedad será la apertura de compra de formaciones Les Mills directamente, tanto a instructores como a fans del sector que quieran iniciar su camino en este sector. Estamos ampliando también nuestras colaboraciones con Escuelas de Formación, permitiendo formar a más instructores y elevar el nivel de enseñanza. Vamos a seguir innovando con el lanzamiento de nuevos programas tanto de la colección Limited Edition como de

Este año, los gimnasios están priorizando la creación de espacios funcionales y boutique, diseñados para ofrecer experiencias más personalizadas y diferenciadoras. Por otro lado, los usuarios buscan programas que combinen funcionalidad, entretenimiento y conexión emocional, ofreciendo resultados visibles de manera rápida y siempre en un entorno seguro.

En Les Mills, estamos comprometidos con seguir respondiendo a estas demandas a través de programas innovadores y soluciones integrales que se alineen con las últimas tendencias, las expectativas del consumidor y las necesidades de los centros. n

” Los retos este 2025 son integrar la tecnología, bajar la rotación, la profesionalización y unir deporte con salud”

JAVIER PAJUELO

” Nos enfrentamos a la redefinición de los posicionamientos de las grandes cadenas a causa de la concentración del mercado”

JAIRO FERNÁNDEZ

FORUM Gestores líderes destacan los principales retos del mercado

Los desafíos 2025 de los gimnasios

Tras un 2024 de crecimiento y consolidación, este 2025 se presenta lleno de desafíos para el fitness. Varios operadores destacan como reto el aumento de la competencia, lo que implica tener que diferenciarse para competir ante la llegada de operadores internacionales y la entrada de los fondos de inversión. Otros grandes desafíos son el aumento de los costes operativos, la captación y retención de clientes, la profesionalización, la reducción de la fuga de talento, la relación entre

BROOKLYN FITBOXING Alberto Campo

Hay varios desafíos sectoriales de cara a 2025, como la retención de clientes, ya que la alta competencia en el sector requiere estrategias innovadoras para mantener a los usuarios comprometidos. En segundo lugar, la sostenibilidad, ya que hay que adaptarse a demandas ambientales, desde instalaciones eficientes hasta programas responsables. También encontramos el reto de la personalización, puesto que hay que cubrir las necesidades de una base de clientes diversa con enfoques cada vez más individualizados. Finalmente, la accesibilidad es otro desafío porque hay que hacer el fitness inclusivo para todos los públicos, desde el punto de vista económico y funcional. Brooklyn Fitboxing enfrenta

el sector del fitness y la salud, la sostenibilidad, la accesibilidad y el incremento de los servicios de recuperación. Asimismo, el uso de las tecnologías, como la Inteligencia Artificial, o tener que incrementar los precios, son otras grandes preocupaciones. Por otro lado, aumentar el número de socios, incrementar el número de abonados o reforzar y optimizar instalaciones son los principales objetivos de las cadenas. Por Miquel López-Egea, E.J. Martín, y Lorena Martín Portela

Qué principales desafíos deben afrontar este 2025 los gimnasios españoles?

el año con el reto de seguir siendo líderes en innovación y experiencia. Queremos ampliar nuestra red internacional y continuar adaptando nuestras sesiones a las últimas tendencias, garantizando resultados efectivos y una experiencia motivadora. Además, apostamos por seguir apoyando causas sociales a través de la Fundación

Hit4Change, integrando aún más a nuestros usuarios en este compromiso global y mejorar continuamente la formación de nuestros entrenadores para asegurar que puedan ofrecer

una atención personalizada y de alta calidad a cada usuario.

ON AIR

José Andrés Haces

Nuestro objetivo para este 2025 es tener un total de ocho gimnasios. Tenemos los contratos de franquicia firmados, por lo que mantenemos el objetivo de tener 150 gimnasios en 2030. Vemos que el sector está saturado y que hay más

competencia, con marcas que se están consolidando, pero confiamos en nuestro producto porque tenemos los mejores proveedores y espacios. En el fitness, siempre habrá entradas y salidas de operadores y, pese a que es un mercado saturado, repito, sabemos que tenemos un gran producto.

VALS PORT

Javier Pajuelo

Los principales retos a los que se enfrenta el fitness en 2025 son la integración de tecnología, conseguir bajar la tasa de rotación, la profesionalización del sector y ser capaces de unir deporte con salud. A nivel de Vals Sport, queremos seguir siendo el número 1 en Málaga por número de centros y reformar las instalaciones para poder acoger a un mayor número de usuarios.

MAS MUSCULO FIT

Pablo Campos

El primer desafío será el tema de los precios, con el hándicap del IVA. El segundo es la llegada de operadores internacionales potentes. A los que tengan claro su nicho y modelo les irá bien. A los que ofrezcan más de lo mismo, no. Las pers-

pectivas, para nosotros, pasan por abrir en Málaga y firmar, al menos, una ubicación el próximo 2025. Pero sería ideal que fueran dos.

IMAGYM Jairo Fernández

Nos enfrentamos a la redefinición de los posicionamientos de las grandes cadenas a causa de la concentración del mercado y la entrada de nuevos operadores. Un reto clave será completar el proceso de implantación tecnológica, lo cual llevará a nuestra empresa a un nuevo nivel de experiencia autónoma para el cliente.

BODY FACTORY Ángel Luis García Balcones

El próximo 2025, nos enfrentaremos al aumento de costes operativos. En el apartado de personal, la aplicación del convenio supondrá una subida de los salarios de alrededor de un 4%, además de la incertidumbre que genera la posible implantación de la jornada de 35 horas, si finalmente se aprueba.

El enfoque está en la nueva configuración del sector que está impulsando la entrada de

Pasa a la página 27

”

Lo más urgente es cómo adaptarnos a la nueva regulación profesional, en cuanto a la captación y retención de talento sectorial”

JAVIER NAVAS

Viene de la página 26

fondos de inversión. La creación de grandes cadenas low cost que están dominando el mercado mantiene a todos los operadores muy atentos, tanto por la competencia que generan como por las opciones de absorción que se plantean.

En 2025, no contemplamos nuevas aperturas. Nuestra prioridad sigue siendo la optimización de nuestras instalaciones y la consolidación de los resultados obtenidos.

GIMNA

SIARCA Javier Navas

Lo más urgente es cómo adaptarnos a la nueva regulación profesional, especialmente en cuanto a la captación y retención del mejor talento en el sector. ¿Nos beneficiará o perjudicará esta medida? Creemos que lo primero, pero observaremos cómo se comportan las cadenas a lo largo del año en la configuración de sus plantillas.

Otro aspecto clave será el seguimiento de la evolución en la relación entre el sector fitness y el sector sanitario, y si verdaderamente se realizan proyectos comunes, tanto en el ámbito público como en el privado.

Con la nueva regulación profesional, nuestro objetivo es afianzar todavía más nuestra propuesta, poniendo al profesional de la actividad física y el deporte en el centro de nuestro negocio. En un plano más concreto, aspiramos a ser la empresa de referencia del sector en la colaboración con los mejores centros educativos de

”

Habrá que obtener los fondos necesarios para crecer, sobre todo las cadenas que no tienen respaldo de los fondos de inversión”

EMILIO LOZANO

la rama de actividad física y del deporte del país.

WEZONE

Javier Campo

El fitness deberá enfrentarse este 2025 al desafío de la competitividad, que es buena para las empresas y para los usuarios. El gran reto será seguir manteniendo un alto estándar de calidad de los servicios y unos precios acordes a los mismos.

Respecto a Wezone, el objetivo es crecer de forma orgánica, incrementando su red de centros manteniendo siempre la calidad del servicio, fortaleciendo la comunidad de atletas y expandiéndose a nuevas ciudades.

BZ55

Miguel Lozano

El reto para este año 2025 al que se enfrenta el fitness será

el de seguir con la tendencia del aumento de la población que practica actividad física. En nuestro caso, los próximos meses queremos seguir duplicando, como cada año, el número de estudios y consolidarnos como una empresa referente en el sector.

ANYTIME FITNESS

Enrique Iranzo

Anytime Fitness no es una cadena low-cost, ya que nos situamos en el segmento medio, y, por lo tanto, el desafío es ofrecer un mejor servicio. Con nuestro Coaching Model aseguramos a los socios un plan personalizado con el fin de que consigan sus retos a nivel individual. Por otro lado, este año queremos entrar en el ‘recovery’, por lo que incorporaremos un programa piloto de recuperación en nuestros centros corporativos. A nivel de expansión, el reto de este 2025 pasa por terminar con un total de 55 gimnasios, así como sumar nuevos multifranquiciados y

Nº 479 l Enero de 2025

RETENCIÓN DE CLIENTES

Algunos de los gestores consultados han destacado la retención de clientes como uno de los desafíos que, nuevamente, este 2025 deberán afrontar los gimnasios españoles.Existe gran interés en conseguir fidelizar a los numerosos jóvenes que en los dos últimos años han econtrado en el deporte una vía de socialización atractiva.

logía en todos los procesos del sector.

Para Sportia, el reto es también adaptarse a las necesidades de los jóvenes para captar talento.

Por otro lado, la cadena ya ha implementado tecnología en sus centros, pero el siguiente paso es realizar una formación exhaustiva a los trabajadores, asegurándose de que sepan transmitir su uso a los clientes. Además, es importante conseguir financiación amplia para poder seguir creciendo.

crecer por Madrid, Andalucía, la Comunidad Valenciana y el norte de España. Tenemos mucho espacio en blanco por el territorio. Por otro lado, también detectamos que hay un mayor crecimiento por parte de los inversores por el fitness. Hay personas que vienen del sector que quieren ser empresarios, pero también gente de fuera que se acerca por la rentabilidad.

SANO CENTER

Felipe Pascual

Emilio Lozano

Entre los desafíos que enfrenta el sector este 2025, destaca la falta de talento. Encontrar personas que quieran trabajar y dar lo mejor de sí. Por ello, será necesario adaptarse a las nuevas expectativas de los jóvenes. Es hora de dejar atrás los viejos sistemas y cambiarlos.

Otro desafío es obtener los fondos necesarios para crecer, sobre todo para las cadenas que no tienen el respaldo de los fondos de inversión.

También, incluir más tecno-

Los retos que enfrenta el sector este año incluyen mejorar la calidad del equipamiento y la experiencia del cliente para fidelizarlo, adaptándose a sus necesidades, así como garantizar la calidad en los recursos humanos. También es importante incorporar las novedades existentes en Inteligencia Artificial en los procesos rutinarios de los centros, pero también con los relacionados con la experiencia de los clientes, el feedback o la prescripción de entrenamiento.

Para Sano Center, el principal desafío es seguir con su expansión y ofrecer una propuesta absolutamente personalizada para nichos que no están atendidos por el sector del fitness, como personas con patologías específicas, pacientes oncológicos, diabéticos, entre otros grupos con necesidades especiales de salud n

SPORTIA

” El sector seguirá creciendo, pero cada vez será más competitivo y obligará a los gestores a dar más calidad e innovación” CÉSAR VALCARCEL

” Los desafíos que nos vamos a encontrar se van a centrar en la competencia y concentración del mercado” ANDREU FADÓ

FORUM Proveedores líderes destacan las principales claves del mercado

Objetivo: reforzar la nueva era

El sector fitness afronta varios desafíos este 2025. Entre ellos, adaptarse a las innovaciones tecnológicas, atraer al creciente número de jóvenes que se incorporan al sector, encontrar locales en las grandes ciudades, así como adaptarse al proceso de concentración, con aceleración de fusiones y adquisiciones en el mercado. En este

FIT4LIFE

César Valcarcel

Creemos que el sector seguirá creciendo de manera natural, pero cada vez será más competitivo y obligará a los gestores a dar más calidad y a tener más innovación. Para nosotros, el reto está en asegurar que el equipo crezca de manera paralela al crecimiento de la empresa, manteniendo la calidad humana que tiene nuestro equipo a día de hoy.

POOL BIKING Ferran Bosque

El deporte ya casi ha entrado en las vidas de todos los ciudadanos. Es nuestro deber y compromiso que el fitness esté en lo alto de las preferencias deportivas y eso solo lo conseguiremos con calidad en todos los sentidos: instalaciones, actividades, maquinaria y personal técnico.

Este 2025 seguiremos apos-

¿

contexto, las marcas buscan posicionarse como referentes en calidad y durabilidad. Enseñas relevantes en el mercado, como Fit4Life o Pool Biking, revelan la importancia de mantener unos altos estándares en innovación para mantener la competitividad. Asimismo, marcas como Tecnosport o Embarazo Activo destacan la importancia de

Qué retos principales destacaría que afrontan este 2025 los proveedores de productos para fitness?

tando por la calidad y la durabilidad. De hecho, nuestro lema define bien nuestro compromiso: “Fabricamos en Barcelona para durar toda la vida”.

TECNO

SPORT

Andreu

Fadó

Siempre es aventurado prever el futuro pero apostariamos por senalar que los desafios que nos vamos a encontrar se van a centrar en la competencia y concentracion del mercado, con una mayor presencia de grandes cadenas y operadores internacionales,

la adaptacion de muchos a las nuevas demandas en innovaciones tecnologicas y digilitacion, y la adecuacion de la oferta a la demanda de servicios personalizados y bienestar integral para todo tipo de poblaciones; una vez mas apuntamos al sector salud y a la poblacion mayor.

Tecno Sport afronta el 2025 con varios desafios importantes derivados de la dinamica del mercado del fitness y su propia estrategia empresarial. Apuesta por el mercado de la salud. Una de las areas clave es su incursion en soluciones para la salud, cuyo enfoque requiere consolidarse en un mercado en crecimiento, pero

ofrecer soluciones para el público de más de 50 años, proporcionando servicios personalizados y centrados en la salud, una necesidad que crece por el envejecimiento de la población. En conjunto, las marcas se preparan para la promoción del bienestar integral. Por Miquel López-Egea, E.J. Martín, y Lorena Martín Portela

competitivo, donde sera crucial adaptar las tecnologias a las necesidades de los profesionales de la salud. Tecno Sport debera mantenerse a la vanguardia tecnologica.

Esto incluye desarrollar productos que combinen entrenamiento tradicional con avances tecnologicos que mejoren la experiencia del usuario y ofrezcan diferenciacion. Procesos de concentracion en el sector: la aceleracion de fusiones y adquisiciones en el mercado fitness representa un reto. Tecno Sport necesita posicionarse estrategicamente para ser relevante dentro de un mercado donde los grandes operadores estan creciendo y centralizando operaciones.

El envejecimiento de la poblacion espanola es una oportunidad y desafio. Se estima que para 2040 habra 15 millones de jubilados que demandaran servicios enfocados en salud y mantenimiento fisico. Adaptar su oferta para captar a este segmento sera fundamental.

Mantener el liderazgo en innovacion es otro reto. Historicamente, Tecno Sport ha introducido modalidades como

el ciclismo indoor y el pilates en Espana. El reto es seguir identificando tendencias globales y adaptarlas al mercado local para mantener su perfil innovador y competitivo. Estos retos requeriran una combinacion de inversion en tecnologia, expansion estrategica y una comprension profunda de las demandas emergentes en el sector del fitness y la salud en Espana.

GYM80 Jesús Rodríguez

2024 concluyó con una tendencia brutal del low cost. No obstante, la tendencia que preveo a medio largo plazo en España está más enfocada en un ticket superior y premium, por eso las cadenas como Gold’s Gym, Metropolitan y We/On van a tener un papel fundamental en este 2025. En cuanto a Gym80, solo podemos decir, que durante 2024 trabajamos como hormigas para este 2025 pisar co-

Es muy importante que no se deje de dar servicio a grupos como los + 50 que hoy en día están muy bien y son activos” MARIELA VILLAR

Viene de la página 28

mo un elefante.

EMBARAZO

ACTIVO

Mariela Villar