Das Magazin für die Zukunftskraft Genossenschaft Jubiläumsausgabe2/2022150JahreÖGV Einzelpreis EUR 10,–Jahresabo EUR 36,–150 JAHRE

Hinterverbindet. jedem Erfolg steckt mehr als man sieht.

www.volksbank.at

Als langjähriger Partner der ÖSV-Skispringer*innen wissen wir, dass hinter jedem Erfolg viel harte Arbeit steckt. Erfolg fängt an, wo man vertraut.

VOLKSBANK. Vertrauen

EDITORIAL

senschaften nicht gäbe? Dann müsste man diese Unternehmensform gerade jetzt er finden. Denn in der digitalen Transformation kommen die traditionellen Formen des Wirt schaftens immer öfter an ihre Grenzen. Das betrifft alle Stufen der unternehmerischen Wertschöpfung, von der Produktion bis zum Vertrieb, aber auch vorgelagerte Prozesse wie Innovation. Die genossenschaftliche Antwort darauf lau tet: Kooperation und Sharing, verbunden mit demokratischer Mitbestimmung. Gemein sam lassen sich die Grenzen der digitalen Ökonomie überwinden. Genossenschaften sind solche Gemeinschaftsunternehmen, ihre Gründungsidee ist über 150 Jahre alt, aber sie sind moderner und zukunftsfähiger denn je. Der ÖGV und seine Mitglieder sind dafür der beste Beweis! Peter Haubner Vorstandsvorsitzender und Verbandsanwalt des ÖGV Ein Jubiläum bietet immer eine gute Ge legenheit, Meilensteine, Erfolge, aber ebenso schwierige Phasen zu reflektie ren. Daraus lässt sich auch viel Lehrrei ches für die Zukunft ableiten. Das wollen wir zu unserem 150-Jahr-Jubiläum mit dieser Sonderausgabe der Verbandszeitschrift „cooperativ“ versuchen. Wir nehmen Sie mit auf eine Reise zu den Anfängen des Genossenschaftswesens in Österreich und in die Zeit von Hermann Schulze-Delitzsch. Wir zeichnen die dyna mische Entwicklung nach und spannen da bei einen Bogen, der über drei Jahrhunderte reicht. Einen Schwerpunkt legen wir auf die jüngere Geschichte, die Phase seit unserem 125-Jahr-Jubiläum 1997. Besonders unsere größte Mitgliedergrup pe, jene der Volksbanken, erlebte in dieser Zeit eine wahre Achterbahnfahrt – von einer dynamischen Wachstumsphase über die volle Wucht der Finanzkrise bis hin zu einer erfolgreichen Transformation und Neuauf stellung. Es ist dies eine Entwicklung, die auch die jüngere Geschichte des Österrei chischen Genossenschaftsverbandes maß geblich prägte. Parallel dazu setzte besonders in den letzten Jahren im Bereich der Waren- und Dienst leistungsgenossenschaften ein regelrechter Gründerboom ein. Somit stehen heute beide Mitgliedergruppen gestärkt und fit für die Herausforderungen der Zukunft da. Die vielleicht größte Lehre, die sich wie ein roter Faden durch 150 Jahre Geschichte zieht, lautet daher: Mit Kooperation und Vertrauen lassen sich selbst die größten Herausforderungen meistern und neue Zukunftschancen gestalten. Bauen wir ge meinsam an dieser Zukunft! Clemens Pig Präsident des ÖGV

In einer unübersichtlich gewordenen Welt und auch in einer zunehmend von Desinformation und Polari sierung geprägten Digi talwelt ist Vertrauen zur stärksten und härtesten Währung geworden. Die ses Vertrauen ist der Markenkern des Ös terreichischen Genossenschaftsverbandes und seiner Mitglieder. Das liegt vor allem am Wesen der Genossenschaft: Sie ist nachhal tig im ursprünglichen Sinn des Wortes, sie agiert und entscheidet demokratisch.

COOPERATIV 2/2022 – 150 JAHRE ÖGV 3

Und ich bin überzeugt: Sie ist auch moderner denn je. Das genossenschaftliche Prinzip begegnet uns heute in unterschiedlichem neuen Gewand – als Sharing Economy, in Form von kollaborativen Plattformen oder als Digital Cooperatives. Allen neuen Er scheinungsformen ist gemeinsam, dass sie in Wahrheit Genossenschaften sind oder wie solche agieren. Man kann mit Fug und Recht von einer Renaissance des genossen schaftlichen Prinzips sprechen. Ich wage ein Gedankenexperiment: Was wäre, wenn es gewinnorientierte Genos

Und da kann ich nur zustimmen!

Karl Nehammer Bundeskanzler Grußwort Bundeskanzlersdes

COOPERATIV 2/2022 – 150 JAHRE ÖGV4

Der Österreichische Genossenschaftsver band blickt heuer auf stolze 150 Jahre zurück.

Darauf lässt sich – wie es im Motto des Jubiläumsjahres so treffend heißt – unser aller Zukunft bauen. Ich wünsche dem ÖGV – sowie natürlich allen, die hier so engagiert tätig sind – von Herzen alles, alles Gute zu diesem runden Jubiläum und weiterhin so viel Zusammen halt und Innovationskraft! Alexander Van der Bellen Bundespräsident

Der ÖGV schaut aber nicht nur zurück, son dern richtet seinen Blick auch nach vorne: Beim Blättern durch das Leitbild bin ich auf die schöne Formulierung gestoßen, im Den ken und Handeln stets auf den Fußabdruck zu achten. Das betrifft Nachhaltigkeit – bei spielsweise im ganz wörtlichen Sinne des CO2-Fußabdrucks –, zugleich aber die Vor bildwirkung. Ich denke, für uns Menschen stellt sich generell die Frage, ob wir in schon bestehende Fußstapfen treten – oder neue Spuren im Sand hinterlassen, die uns dann in eine ganz andere Richtung führen. Als Ge sellschaft sind wir gewissermaßen an einer Weggabelung angelangt, an der wir neue Wege ausprobieren müssen, da uns die alten an die Grenzen der Ressourcen des Planeten geführt haben. Es stimmt mich zuversichtlich, dass der ÖGV den Fokus auf Nachhaltigkeit, Chan cengleichheit und Vielfalt legt. Mit diesen Werten im Gepäck wird es sicherlich noch viele weitere Jahrzehnte des Erfolgs geben.

Grußwort Bundespräsidentendes GRUSSWORTE

Der ÖGV ist der älteste Genossenschafts verband Österreichs. Bereits seit 150 Jahren „gemeinsam erfolgreich“, ist er bis heute eine der wichtigsten Institutionen der öster reichischen Genossenschaftsbewegung. In seiner 150-jährigen Geschichte war er nicht nur ein verlässlicher und starker Part ner seiner Mitglieder, sondern hat als Inter essenvertreter mit starker Stimme auch die Rahmenbedingungen für genossenschaftli ches Wirtschaften gesichert. Bis heute sind die Volksbanken zentraler Teil des ÖGV und damit der österreichischen Wirtschaft. Sie unterstützen unternehmerische Initiativen und tragen damit maßgeblich zum wirt schaftlichen Erfolg unseres Landes bei. Gerade in Zeiten wie diesen stehen wir vor großen Herausforderungen. Die Bundes regierung sieht es als ihre Aufgabe, den Standort Österreich zu fördern und zu stär ken. Nachhaltiges, effizientes Wirtschaften ist daher mehr denn je gefragt. Gerade die Genossenschaften des ÖGV sind hier seit jeher Vorreiter und Vorbilder. Ich möchte dem Österreichischen Genos senschaftsverbund zum 150-jährigen Be stehen gratulieren und wünsche allen Ver antwortlichen und Mitgliedern viel Erfolg für die Zukunft.

In der Zeit seit dem 4. August 1872 kamen neben den österreichischen Volksbanken unzählige weitere Genossenschaften hinzu, darunter beispielsweise die APA, die Ge nossenschaft der Bäcker, die Smart Austria oder die Kooperation der Baumeister. Der ÖGV vereint als Interessenvertretung viele unterschiedliche Branchen unter dem Dach gedanken des Gemeinschaftlichen, des Ko operativen. Unter dem Gedanken, dass wir als Menschen, aber auch als Gesellschaft gemeinsam immer weiter kommen als allein.

Rainer Borns ist stellvertretender General direktor der Volksbank Wien, der Zentral organisation des Volksbanken-Verbundes.

COOPERATIV 2/2022 – 150 JAHRE ÖGV 5 cooperativIMPRESSUM–Das Magazin für die Zukunftskraft Genossenschaft 2/2022 150. Jahrgang DVR 0048577 MEDIENINHABER (VERLEGER) Österreichischer Genossenschaftsverband // Schulze-Delitzsch, Löwelstraße 14, A-1010 Wien, Tel: +43 (0) 1 313 28-0, Fax: +43 (0) 1 313 28-450, weitere Informationen zum Medieninhaber nach dem MedienG: www.genossenschaftsverband.at HERAUSGEBER Österreichischer Genossenschaftsverband // Schulze-Delitzsch CHEFREDAKTEUR Günther Griessmair LAYOUT Reichl und Partner FOTOS Martina Draper, Florian Ertl, Ditz Fejer, Alexander Felten, Günther Griessmair, Johann Groder, Paulino Jimenez, Felicitas Matern, Sebastian Miesenbeck, Barbara Nidetzky, Hans Oberlaender, Robert Polster, Edith Ruthner, Ludwig Schedl, Wolfgang Schmidt, Michael Siblik, Robert Strasser, iStockphoto DRUCK Berger, Horn KONTAKT redaktion@oegv.volksbank.at Gezeichnete Beiträge geben nicht in jedem Fall die Meinung der Redaktion oder des Herausgebers wieder. Gender-Hinweis: Im Sinne einer besseren Lesbarkeit unserer Artikel verwenden wir die maskuline oder feminine Sprachform. Dies impliziert jedoch keine Benachteiligung des jeweils anderen Geschlechts. 06 W ie alles begann Die erste Ausgabe der „Genossenschaft“ 28 Meilensteine Die Geschichte des ÖGV bis 1997 im Zeitraffer 34 Spurensuche Schulze-Delitzsch und seine Beziehung zu Österreich DIE ERSTEN 125 JAHRE 46 Volksbanken & ÖGV 25 Jahre im Überblick 58 1997 – 2007 Die Phase der Expansion 80 2008 – 2015 Die Zeit der Rezession 102 A b 2015 Die erfolgreiche Transformation 116 Fazit Schlussfolgerungen und Erkenntnisse für die Zukunft 120 Warengenossenschaften S tabilität, Aufschwung und Gründerboom VON 1997 BIS HEUTE 130 Erfolgsmodell Die Zukunft der Genossenschaft und die Genossenschaft der Zukunft AUSBLICK

Davor war er unter anderem Vorstand in der ÖVAG und lange auch im ÖGV.

Franz Groß ist Vorstand für die Ware-Revi sion im ÖGV. Davor leitete er im Verband die Barbara Pogacar ist Leiterin der Abteilung Beratung, Betreuung und Koordination für die Waren- und Dienstleistungsgenossen schaften im ÖGV.

INHALT

Johann Brazda ist Professor i. R. am Institut für Betriebswirtschaftslehre der Universität Wien. Er war Leiter des Fachbereichs für Genossenschaftswesen und geschäftsfüh render Vorstand des FOG.

dieserAutorenDieAusgabe

Theresia Theurl ist Professorin für Volks wirtschaftslehre und geschäftsführende Direktorin des Instituts für Genossen schaftswesen an der Westfälischen Wil helms-Universität Münster.

COOPERATIV 2/2022 – 150 JAHRE ÖGV6 DIE ERSTEN 125 JAHRE

COOPERATIV 2/2022 – 150 JAHRE ÖGV 7

Nur einen Monat nach der Gründung des „Allgemeinen Verbandes der auf Selbsthilfe beruhenden Oesterreichischen Erwerbsund Wirthschaftsgenossenschaften“, aus dem später der ÖGV wurde, erschien am 7. September 1872 die erste Ausgabe der Verbandszeitschrift „Die Genossenschaft“. In diesem Jubiläumsheft können Sie das his torische Dokument im Original nachlesen. Doch die darin beschriebenen Ereignisse bedürfen einer Einordnung.

von JOHANN BRAZDA Wie alles begann:

Die Ausgabeerste „Genossenschaft“der

DIE ERSTEN 125 JAHRE

Es war eine sehr persönliche Veröffent lichung des ersten Verbandsanwalts Hermann Ziller im Umfang von acht Seiten.

Bis auf die Wiedergabe eines Beitrags von Fritz Schneider, Sekretär der Anwaltschaft der deutschen Erwerbs- und Wirtschafts genossenschaften, zum Thema Produktiv genossenschaften stammt Heft eins der „Genossenschaft“ praktisch vollständig aus seiner Feder. Ziller verfolgte mit der Publikation zwei Ziele: Einerseits sollte sein Bericht über die Gründung des neuen Verbandes „jedermann ermöglichen, sich darüber ein Urtheil zu bilden, von welcher Seite die Störung in der ruhigen Entwick lung des österreichischen Genossen schaftswesens veranlasst und der bekla genswerthe Zwist hervorgerufen wurde“ (siehe Seite 4) – schon daran erkennt man, dass die Anfänge alles andere als friktions frei verliefen. Andererseits basieren die A rtikel auf sehr persönlichen Beziehungen des Verbandsanwalts zur damaligen Ge nossenschaftspraxis, vor allem in Wien.

GENOSSENSCHAFTEN IM JAHR 1872

Ziller beginnt seine kurze Bestandsauf nahme zum Entwicklungsstand des öster reichischen Genossenschaftswesens um 1872 mit einem Vergleich: „In Deutschland, wo Schulze-Delitzsch der Durchführung seiner Idee sein Leben widmet, erfreute sich das Genossenschaftswesen der Lei tung und Durchbildung desselben; er regte überall die Gründung von Genossenschaf ten an, wirkte auf eine einheitliche Orga nisation derselben hin und war bestrebt, für dasselbe eine gesicherte rechtliche Stellung zu erlangen. In Oesterreich da gegen entbehren die Genossenschaften aller dieser Vortheile: Die Kreise, in denen Genossenschaften gegründet wurden, bil deten sich unabhängig voneinander, ohne Einfluß von außen, aber auch ohne Zusam menhalt durch eine Autorität, welche den Vereinen eine einheitliche Gestaltung auf geprägt hätte. Daher die Vielgestaltigkeit der Einrichtungen, daher die zahlreichen Misserfolge, daher die vielen Abwege, auf welche die Genossenschaften zum Thei le gerathen, daher aber auch das starke Selbstvertrauen und Selbstbewußtsein der Männer, welche fast ohne alle äußere Anregung und Unterstützung aus eige ner Kraft einzelne Genossenschaften ge gründet und herangezogen hatten, daher endlich die ungemeine Eifersucht auf die In Wien fuhr damals noch die Pferde-Tramway, hier vor der Staatsoper Hermann Ziller, der erste Verbandsanwalt und Herausgeber der Verbandszeitung

DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV8

Otto Maresch, Sekretär des „Allgemei nen Verbandes“, resümierte 1922 über Ziller: „Wenn ich in stilleren Stunden alte Jahrgänge der ‚Genossenschaft‘ durch blätterte oder in den Bücherregalen der A nwaltschaft die vielen alten Bände mus terte, die aus Zillers Bibliothek stammten, b eschlich mich das Gefühl, es wäre das Andenken des Mannes nicht hinreichend gepflegt worden. Wohl lebte er in der Er innerung der vielen weiter, die ihn gekannt – ab er wie viele sind dahingegangen! Für jene, die ihn nicht mehr kennen konnten, besteht keine Darstellung seines Lebens laufes, seiner Persönlichkeit.“

DAS WIRTSCHAFTLICHE UMFELD

Die Ära des Neoabsolutismus ab 1851 nach der Niederschlagung der Märzrevolution in Österreich war zwar ein erster Schritt in Richtung mehr Liberalismus – man wollte die bürgerlichen Kräfte in eine nichtpoliti sche Richtung lenken. Gleichzeitig kehrte man aber wieder zu einem konservativen und zentralistischen Staat zurück, in dem ein vom Kaiser einberufener Reichsrat keine Bedeutung mehr hatte. Historisch war der österreichische Neoabsolutismus einerseits der Versuch, die Macht wieder allein in die Hand des Kaisers zurückzu bringen, andererseits war er als Gegenmo dell zum aufkommenden Nationalismus im V ielvölkerstaat konzipiert. Dieses originäre System stimmte sowohl mit der Tradition der führenden kaiserlichen Beamten als auch mit den Interessen der großen öster reichischen Kapitalisten überein.

D er Vergleich, den Ziller mit Deutschland anstellte, war recht problematisch, zumal die Entwicklung in beiden Ländern sehr unterschiedlich verlaufen war – aber in einem anderen Sinn als von Ziller beschrie ben. Die Revolution von 1848 griff auch auf Die Kreise, in denen Genossenschaften gegründet wurden, bildeten sich unabhängig voneinander, ohne Einfluß von außen, aber auch ohne Zusammenhalt durch eine Autorität, welche den Vereinen eine einheitliche Gestaltung aufgeprägt hätte.“

Österreich über und war Anlass für weitrei chende Reformen, zeigte aber auch zum er sten Mal die volle Bedeutung der Natio nalitätenfrage. Letztere war die treibende K raft für die interne Desintegration des Staates und eine wesentliche Ursache für seinen späteren Zusammenbruch. In den meisten europäischen Ländern war der Nationalismus die ideologische Grundlage für die Stärkung des Nationalstaates und seiner Position nach außen. Im Vielvölker staat der Donaumonarchie war das nicht der Fall. Von den Reformen wurden vor allem die Kleingewerbetreibenden, deren Lage sich durch die fortschreitende Indus trialisierung ohnehin immer aussichtsloser ge staltete, besonders hart getroffen.

DIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 9

Ob sich Ziller damals bereits als die kommende Integrationsfigur der Ge nossenschaftsentwicklung und als den wesentlichen Theoretiker des Genossen schaftswesens in Österreich gesehen hat, ist reine Spekulation. Es spricht aber einiges dafür, dass es so war: So hat er im Laufe seiner 20-jährigen Tätigkeit als EinMann-Anwaltschaft „seinem Lieblings kind“ nicht nur sein Leben gewidmet, son dern zur Aufrechterhaltung des Verbandes sogar sein ganzes – nicht unbeträchtliches – Privatvermögen geopfert.

Die damit verbundene Berücksichtigung einer Fülle von widerstreitenden Interes sen und gegensätzlichen Zielen machten aber die Industrialisierung in Österreich zu einem langwierigen und mühsamen Pro zess. Das Eingebundensein breiter Bevöl kerungsschichten in patriarchalische und restfeudale Formen sowie die widerstrei tenden Interessen und gegensätzlichen Ziele im Vielvölkerstaat ließen große Initia tiven der genossenschaftlichen Selbsthilfe nicht aufkommen und wenn, dann nicht zur Besserung der Lage der Mitglieder, Selbständigkeit und Autonomie der Verei ne und das in vielen Fällen durchaus un begründete Misstrauen in einen von aus wärts kommenden Einfluß. Unter diesen Verhältnissen war ein gemeinsames Vor gehen in Betreff der Organisation, ja selbst hinsichtlich der Abwehr von Gefahren, welche sämmtliche Genossenschaften in gleicher Weise bedrohten, nur äußerst schwer herzustellen.“ (Seite 1)

Diese Dominanz der tschechischen Vor schusskassen rief aber sehr bald eine Gegenaktion der Deutschböhmen im deutschnationalen Sinne hervor. Es galt, „die beschämende Thatsache zu beseiti gen, daß durch czechische Rührigkeit und deutsches Versäumnis es dahin gekom men ist, daß die Ausführung echt deutscher Gedanken durch die Czechen zur Schädi gung der Stellung der Deutschen in Öster reich führt“ (Max Menger). Die nun folgen Landkarte der Donaumonarchie im Jahr 1871

Auch ein erster Verband, der 1865 konsti tuierte „Centralausschuss der böhmischmährischen Vorschusscassen“ und eine 1868 gegründete Bankaktiengesellschaft, die „Zivnostenska banka pro Cechy a Mo ravu“, blieb den Tschechen vorbehalten.

Die nach der Niederlage einsetzende wei tere innenpolitische Liberalisierung sowie die außenpolitische Stabilisierung leiteten – verbunden mit massiven Rüstungsauf trägen sowie den Erfolgsernten 1867 und 1868 – zur dynamischsten Wachstumsphase der gesamten Monarchie über, wel che unter der Bezeichnung „Gründerzeit“ bekannt ist. In dieser Periode setzte eine ers te Gründungswelle von Genossenschaften ein, in deren Vordergrund neue Vorschuss kassen in Böhmen und Mähren standen.

sondern primär, um sie vor weiterem Ab sinken zu bewahren.

Nachdem vorwiegend deutschsprachige (Klein-)Städte durch Zuwanderung vom Land zunehmend slawischen Charakter angenommen hatten, erkannten die Tsche chen schnell, dass sie hier ein neues wirt schaftliches Kampfmittel im erbitterten „Ringen der Nationalitäten“ erhalten hatten und politische Massenagitation im Sinne eines österreichisch-tschechischen „Aus gleichs“ nach dem Vorbild jenes von 1867 mit Ungarn führen konnten.

Von einzelnen Ausnahmen wie dem „Aus hilfskassenverein in Klagenfurt“ abgese hen, begann die Gründung von Vorschuss kassen in Österreich erst 1862 durch die Tschechen. Ihnen folgten die deutschböhmischen Vorschusskassen ab 1864, während in den anderen Ländern wie in Niederösterreich die Bewegung erst nach 1866 und in Slowenien sogar erst Anfang der 1870er-Jahre Fuß fassen konnte. Wie langsam die Entwicklung vor sich ging, zeigt die Anzahl der 1867 existierenden Er werbs- und Wirtschaftsvereine: Man zähl te 358 Vorschuss-, 63 Konsum- und nur 67 sonstige Vereine. So blieben in der Ära des Neoabsolutismus, in der die wirtschaftli che Dynamik für österreichische Verhält nisse beachtlich war, die Gründungen von Genossenschaften vereinzelt.

Die Rückkehr Österreichs zu einem liberalen Verfassungsstaat erfolgte erst nach der traumatischen Niederlage im Deut schen Krieg von 1866 durch die Dezemberverfassung von 1867 und den Österrei chisch-Ungarischen Ausgleich. Dadurch verlor Österreich seine Bedeutung als europäische Großmacht, bemühte sich aber mit bedeutendem Aufwand, diesen Prozess aufzuhalten oder wenigstens zu verbergen. Die eigentliche Ursache für den Deutschen Krieg war die Rivalität von Österreich und Preußen im Deutschen Bund. Er endete mit einem Sieg Preußens über Österreich und hatte die Auflösung des Deutschen Bundes zur Folge. Preußen übernahm damit von Österreich die poli tische Vormachtstellung unter den deut schen Ländern und gründete den Nord deutschen Bund.

DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV10

Zwei entsprechende Initiativen aus dem Beamtenstand, die Gründung des „Ers ten allgemeinen Beamtenvereins“ 1863 und eines „Allgemeinen Verbandes der auf Selbsthilfe beruhenden Erwerbs- und Wirthschaftsgenossenschaften Österreichs“ 1867 in Wien, beide durch Engelbert Kessler, der im direkten Kontakt zu Schulze-Delitzsch stand, erwähnte Ziller in seinem kurzen historischen Abriss aller dings mit keinem Wort.

te die Deutschliberale Partei von 1867 bis 1879 die Mehrheit und dominierte damit auch das Bürgerministerium unter Carl von Auersperg.

HERMANN ZILLER UND SEINE ERSTEN ANLÄUFE Hermann Ziller (1825 – 1892) war Mitglied der Deutschliberalen Partei und als Jour nalist ein Vertreter des Freihandels. Seit 1866 war er an führender Stelle im „Verein für volkswirtschaftlichen Fortschritt“ tätig und beschäftigte sich immer intensiver mit Genossenschaftsfragen. 1868 war er maß geblich an der Gründung der „Deutschen Zeitung“ in Wien beteiligt. Der „Verein für volkswirtschaftlichen Fortschritt“ führte ab 1866 die Spitzen von Industrie, Groß handel und Finanzkapital – die sogenann ten Freihändler – in Wien zusammen, die aus wirtschaftlichen Überlegungen her aus zentralistisch und „gut österreichisch“ dachten sowie einen gemäßigten Konstitu tionalismus vertraten. Die Anfänge der Integration der Genos senschaften in der Donaumonarchie ge stalteten sich als schwierig. Im Dezember 1867 fand auf Einladung des „Vereins für de, von einer Gruppe der Deutschliberalen Partei getragene Forcierung der Gründung deutscher Vereine in Böhmen war ein maß geblicher Faktor für die Entstehung zweier rivalisierender Genossenschaftsverbände in Wien im Jahre 1872. Gleichzeitig begann in dieser Periode der Aufstieg des böhmi schen Politikers Carl Pickert.

DIE POLITISCHEN AKTEURE DES JAHRES

DIE BEAMTEN ALS VORREITER Von besonderer Bedeutung für die Ent stehungsepoche der Genossenschaften in Österreich waren – im Unterschied zu Deutschland – neben den Gewerbetrei benden und Arbeitern auch die Beamten. Es war dies eine Bevölkerungsgruppe, die durch die Wirtschaftsentwicklung seit 1848 inmitten des allgemeinen Fortschritts sowohl wirtschaftlich als auch gesell schaftlich Rückschritte erlitten hatte.

Um 1872 erreichte die Konjunktur ihren Höhepunkt mit der Vorbereitung der für das nächste Jahr festgesetzten Welt ausstellung. Man erwartete sich einen solchen Zustrom reicher Fremder, dass schon jetzt die Mieten und die Hotelpreise hinaufgesetzt, verdoppelt und verdreifacht wurden. Hunderte „bessere Leute“ über siedelten aufs Land, um ihre Wohnungen an die erwarteten Ausländer vermieten zu können. Es kam aber alles anders: Die Fülle der Bauvorhaben und der industriellen Projekte hatten die Spargelder der W iener mobilisiert. Man beteiligte sich an Gründungen, deren Solidität ungeprüft blieb, man trug sein Geld in Winkelbanken, die „höchste Fruktifizierung“ verhießen, Grundstücks- und Börsenspekulationen nahmen überhand. Die Rechnung sollte nicht ausbleiben.

1872

Kaiser Franz Joseph I befand sich 1872 in seinem 24. Regentenjahr und traf sich mit Kaiser Wilhelm I und dem russischen Zaren Alexander II in Berlin, um über eine gegenseitige Unterstützung im Angriffsfall zu verhandeln. Doch das daraus resultie rende Drei-Kaiser-Abkommen sollte auf Dauer keinen Bestand haben. K.k. Ministerpräsident der österreichi schen Reichshälfte von ÖsterreichUngarn war Carl von Auersperg. Kaiser Franz Joseph I hatte ihn 1870 als Landes präsidenten nach Salzburg berufen, doch b ereits 1871, nach dem Sturz des Ministe riums Graf F. J. Hohenwart (er war an einer S trukturreform der Habsburgermonarchie gescheitert), ernannte er ihn zum öster reichischen Ministerpräsidenten. In dieser S tellung hielt er sich bis 1879. Es handelte sich um die letzte altliberale Regierung. Im Abgeordnetenhaus des Reichsrates stellDrei-Kaiser-Treffen in Berlin

DIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 11

volkswirtschaftlichen Fortschritt“ eine Konferenz der niederösterreichischen Ge nossenschaften statt. Beschlossen wur den die Gründung eines niederösterrei chischen Verbandes und die Erarbeitung de s Entwurfs eines allgemeinen österrei chischen Genossenschaftsgesetzes nach dem Muster des deutschen. Ein gewähltes Komitee wurde beauftragt, einen nieder österreichischen Genossenschaftstag einzuberufen, um den neuen Verband zu konstituieren. Da aber nur neun Genos senschaften Interesse zeigten, kam diese Gründung nicht zustande.

Damit wollte man das wirtschaftliche Selbsthilfeprinzip in der Monarchie populär machen und bei der Gründung von Selbsthilfegenossen schaften beratend mitwirken.

DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV12

Ziller erkannte aber die Chance, diesem ersten Schritt einer landesweiten engeren Zusammenarbeit der Genossenschaften zukünftig weitere folgen zu lassen – hatten sich doch bereits einige Genossenschaf ten an ihn gewandt und um publizistische Unterstützung gegenüber behördlichen Schikanen gebeten. Er initiierte in der Folge in einer zweiten Versammlung des Komitees im Mai 1869 den Beschluss, „sich mit den bisherigen Schritten nicht zu begnügen, sondern die der gegenwär Das Genossenschaftswesen übt eine wohlthätige Rückwirkung auf die Lage der gesammten Gesell schaft; sie vor den Gefahren der materiellen, geisti gen und sittlichen Not ihrer zahlreichsten Mitglieder zu befreien und ihr thatkräftige Mitarbeiter an dem Fortschritte der Menschheit zuzuführen, das ist seine weitere Aufgabe.“

Der Verein leitete im Mai 1868 eine Denkschrift für die Schaffung eines Gesetzes für auf Selbst hilfe beruhende Genossenschaften unter Beifügung eines Gesetzesentwurfs an den Reichsrat weiter, der jedoch nur im Aus schuss beraten wurde. Im November folgte eine Denkschrift zur rechtlichen Regelung der Besteuerung der Konsumvereine. 1869 überreichte der Verein dem Abgeord netenhaus eine von Ziller verfasste Denk schrift zum Thema „Die Bedeutung der Erwerbs- und Wirthschaftsgenossenschaf ten“, in der er vor allem auf die Aktualität des Genossenschaftswesens aufgrund der damaligen Verhältnisse verwies: „Indem es deren Notständen zu begegnen sucht, übt es eine wohlthätige Rückwirkung auf die Lage der gesammten Gesellschaft; sie vor den Gefahren der materiellen, geistigen und sittlichen Not ihrer zahlreichsten Mitglieder zu befreien und ihr thatkräftige Mitarbeiter an dem Fortschritte der Menschheit zuzu führen, das ist seine weitere Aufgabe.“

Der Zentralverein hatte aber nur kurzen Bestand und wurde Anfang 1870 aufgelöst. Erst eine Regierungsvorlage über die Re form der direkten Steuern im Jahr 1869, die Genossenschaften trotz ihres unter schiedlichen Charakters mit den Aktienge sellschaften gleichstellte, war Anlass für eine, wie Ziller es nannte, erste „gemein same Maßregel“ (Seite 1). Vertreter von 22 Genossenschaften aus Wien und den Vor orten versammelten sich im März 1869 im Gasthaus „Zum Hirsch“ und beauftragten ein siebenköpfiges „Comite der vereinig ten Wiener Erwerbs- und Wirtschafts-Ge nossenschaften“ (Schriftführer Ziller), eine Petition an das Abgeordnetenhaus mit der Forderung zu richten, man „möge die Be freiung der Erwerbs- und Wirthschaftsge nossenschaften von der Erwerbssteuer sowie vor der Stempelgebühr für die Einla gen, Zinsen und Dividenden aussprechen, wenn dieselben ihre Thätigkeit auf den Kreis der Mitglieder beschränken“. Doch der Aktion war nur ein geringer Erfolg beschieden, denn dem Appell an sämtliche Genossenschaften Österreichs, sich die ser Forderung anzuschließen, folgten nur 160 Vereine (94 Spar- und Vorschussver eine, 65 Konsumvereine und ein Rohstoff verein). Es war aber das erste Mal, dass sich Genossenschaften aus der gesamten Donaumonarchie zu einem gemeinsamen Schritt vereinigt hatten. Die Petition wurde von Karl Rechbauer im Abgeordnetenhaus vertreten, kam aber wegen der Beendigung der Session nicht mehr im Steuerreform ausschuss zur Beratung. Die Regierung zog ihre Vorlage für ein neues Erwerbsteu ergesetz wieder zurück.

Anfang 1868 gründete der „Verein für volkswirtschaftlichen Fortschritt“ zur Förderung des Genossenschaftswesens ei nen eigenen „Zentralverein für genossen schaftliche Selbsthilfe“.

GEGENSPIELER CARL PICKERT

Gestärkt durch seinen immer größeren Be kanntheitsgrad wagte Ziller den nächsten Schritt und setzte für Pfingsten 1871 einen Genossenschaftstag für alle Genossen schaften der Österreichisch-Ungarischen Monarchie in Wien an, um den seit Jahren von einzelnen Genossenschaften erhobe nen Forderungen nach Erlassung eines eigenen Gesetzes und nach Sicherung der privatrechtlichen Stellung der Genossen schaften Nachdruck zu verleihen. Doch auch diesmal hielt sich die Resonanz in Grenzen, der geplante Genossenschafts tag kam nicht zustande.

D en nächsten Schritt für die Gründung eines Verbandes plante Ziller für den Som mer 1872, denn „es war als Zeitpunkt für die Einberufung eines Genossenschaftstages Herr Schulze-Delitzsch beabsichtigte nämlich, bei Gelegenheit eines Genos senschaftstages mit den österreichischen Genossenschaften in directen Verkehr zu treten.“

Im Rahmen der Beratung der oben er wähnten Regierungsvorlage hatte sich gezeigt, wie groß die Unkenntnis über das Genossenschaftswesen sowohl seitens der Regierungsorgane als auch seitens einer Vielzahl von Abgeordneten war. Seit dieser Zeit entwickelte sich ein äußerst reger Verkehr zwischen den Genossen schaften Wiens und der Provinzen, der zur Folge hatte, dass die Idee zur Gründung eines Genossenschaftsverbandes kon krete Formen annahm und die Abhaltung eines Genossenschaftstages in Wien auf die Agenda gesetzt wurde.

Carl Pickert (1835 – 1888) schlug bald nach seinem Studiumsabschluss an der Prager Universität und nachdem er zahlreiche deutsche Vereine sowie Spar- und Vor schusskassen in Böhmen mitinitiiert hatte, eine politische Laufbahn bei der Deutsch liberalen Partei ein. Diese politische Kraft, die 1848 erstmals in Erscheinung trat, war eine liberale bzw. nationalliberale Partei des deutschsprachigen Bürgertums in der Donaumonarchie der 1860er- und 1870erJahre. Ihre Politik war geprägt durch die Forderung, die deutschsprachige Bevöl kerung als Teil der deutschen Nation in einem deutschen Staat zusammenzufas sen. Den größten Zuspruch erhielt sie von der städtischen Intelligenz, die ein Überge wicht der slawischen Völker in der Monar chie befürchtete. tigen Besteuerung zu Grunde liegenden Anordnungen einer sorgfältigen Prüfung zu unterziehen, die in ihnen ruhenden Wi dersprüche aufzudecken und die Unver einbarkeit derselben mit den in unserer S teuergesetzgebung anerkannten Grund sätzen darzuthun, ferner eine Darstellung der betreffenden Verhältnisse der Oeffent lichkeit zu übergeben und auch in dieser Richtung seiner Zeit das Abgeordneten haus um Abhilfe anzugehen“.

DIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 13

1870 veröffentlichte Ziller zwei „Flugschrif ten“, in denen er die Besteuerungsverhält nisse der Genossenschaften und das We sen der genossenschaftlichen Selbsthilfe darlegte. Sie enthielten wesentliche Fak ten über die bis dahin geübte Praxis der S teuerbehörden und wurden sowohl der Regierung als auch den Mitgliedern des Abgeordnetenhauses und des Herrenhau ses überreicht.

die in Aussicht gestellte Anwesenheit von Schulze-Delitzsch in Wien bestimmt. Herr Schulze-Delitzsch beabsichtigte nämlich, bei Gelegenheit eines Genossenschafts tages mit den österreichischen Genossen schaften in directen Verkehr zu treten. Da ihm jedoch einer brieflichen Mittheilung zufolge seine parlamentarischen Arbeiten nicht gestatteten, vor dem 29. Juni 1872 in Wien zu sein, so war man der Ansicht, die Genossenschaften zur Abhaltung eines Genossenschaftstages auf diesen oder, wenn nöthig, auf einen späteren Tag ein zuladen“ (Seite 1). Dem stand jedoch, wie Ziller es ausdrückte, „die Intrige einiger hiesiger Persönlichkeiten entgegen, welche, fast sämmtlich dem Genossenschafts wesen fernstehend, die Leitung an sich rei ßen und die Genossenschaften der politi schen Agitation innerhalb der deutschen Verfassungspartei zu ihren eigenen Guns ten dienstbar machen wollten“ (Seite 2).

Vor Gründung eines

DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV14

A m 25. März 1872 rief die „Marienbader Spar- und Vorschußkasse“ zum „Ersten Verbandstag der Deutschen Genossen schaften in Böhmen“ in Eger unter der Lei tung von Pickert auf, bei dem ein Statut für einen „Verband der deutschen Erwerbsund Wirtschaftsgenossenschaften in Böh men“ einstimmig angenommen wurde, wodurch die „Idee der Zusammengehörig keit aller Deutschen in Oesterreich einen w ürdigen und erfreulichen Ausdruck ge funden“ habe. Die Gründung der „Genossenschaftsbank Julius Hainisch, Leopold Löwy & Comp.“ in Wien als Kommanditgesellschaft auf Aktien erfolgte nach dem Vorbild von Schulze-Delitzschs Genossenschaftsbank zu Berlin im September 1872. Aber auch die „Begründung einer Anwaltschaft der deutsch-österreichischen Genossenschaften mit dem Zentralsitze in Wien und da mit die ganze, große genossenschaftliche B ewegung mit einem Schlage zu orga nisieren und in ein einziges sicheres und unverrückbares Bette zu leiten“, der sich der böhmische Verband als Unterverband anschließen sollte, war bereits in Planung.

Genossenschaften und schlussendlich Er richtung einer Genossenschaftsbank.

1866 wurde Pickert in den böhmischen Landtag gewählt. Er betrachtete sich als Re präsentanten des Volkes, dem er sich mehr verpflichtet fühlte als seinen eigenen Inter essen, und war ein charismatischer Redner von imposanter äußerer Erscheinung. 1867 gründete er, unterstützt von Gesinnungs genossen, in Prag die „Deutsche Volkszei tung“ und gab damit den Anstoß zum Auf schwung der Provinzpresse in Böhmen. 1870 wurde er vom böhmischen Landtag in den Reichsrat entsandt, wo er zusammen mit Alfred Knoll den linken Flügel der Libe ralen, die „Jungen“, anführte. 1871/72 über nahm er über Vermittlung Hermann Zillers als Chefredakteur die „Deutsche Zeitung“, das Organ der „Jungen“ in Wien. Seine Ak tivitäten im Genossenschaftswesen waren Teil seiner politischen Ambitionen und die sen untergeordnet. 1872 wurde in Böhmen die Frage immer dringlicher, in welchem „Processe das Prinzip der Selbsthilfe zu einem organi schen Baue“ weiterzuentwickeln war, war do ch bereits „in Prag das Gerücht aufge taucht, dass eine Anzahl um die genossen schaftliche Bewegung verdienter Persön lichkeiten eine Genossenschaftsbank zu gründen beabsichtigte“. Man hielt Rück sprache mit Schulze-Delitzsch, welcher antwortete: „Ich kann Ihre Ansicht nur theilen, daß, wenn in Prag eine deutsche Genossenschaftsbank gegründet werden soll, dieselbe nur dann ihre Aufgabe er füllen kann, wenn sie, wie dies bei unserer deutschen Genossenschaftsbank zu Ber lin der Fall war, aus der Initiative der Genos senschaften heraus, so daß die Mehrzahl der Actien in den Händen der Vereine und deren Mitglieder ist, gegründet wird. ...

DAS DUELL PICKERT GEGEN ZILLER

Die genossenschaftlichen Ereignisse in Wien überschlugen sich im Jahr 1872: Mehrere Herren, „die größtentheils der Carl Pickert, der große Gegen spieler von Hermann Ziller im Genossenschaftswesen

UnterverbandesdergieManGestaltungikennchenschaftsbankdaherGenossenschaftsverbandesdeutsch-österreichischenscheintmirdieGründungeinerGenossenverfrüht,weilsichohnesolVerbanddieVereinewahrscheinlichichtwerdenzueinerhinlänglichenstarActienzeichnungentschließen,diehneneinenmaßgebendenEinflußaufdiedesUnternehmenssicherte.“entschiedsich,mitfolgenderStratevorzugehen:einheitlicheOrganisationGenossenschaften,Gründungeinesderdeutsch-böhmischen

Die nun folgenden Ereignisse lassen sich als ein Aufeinandertreffen von zwei völlig unterschiedlichen Persönlichkeiten inter pretieren, die die damalige politische und wirtschaftliche Situation der Donaumon archie widerspiegeln: auf der einen Seite Ziller, ein Journalist und sich langsam ent wickelnder führender Genossenschaftstheoretiker, und auf der anderen Seite Pickert, ein aufsteigender und charismatischer Poli tiker, der das Genossenschaftswesen als Teil seiner politischen Identität auffasste. Eine angespannte Konstellation, die sich zwingend zu einer Konfrontation entwi ckeln musste. Hier trafen sich zwei Männer, die sich zunächst gegenseitig unterstütz ten, im Rahmen der Verbandsbildung aber zu unerbittlichen Rivalen mutierten.

ZILLERS GRÜNDUNG AM 4.8.1872 Die vom Genossenschaftstag ausge schlossenen Genossenschaften beauf tragten ihrerseits noch an diesem Tag ein Komitee, welches unter der Leitung Zillers ein Statut für einen „Allgemeinen Verband der auf Selbsthilfe beruhenden Oesterrei chischen Erwerbs- und Wirthschaftsge nossenschaften“ erarbeiten sollte. Nach de ssen Fertigstellung und Kenntnisnahme durch das k.k. Ministerium des Inneren fand die konstituierende Sitzung des nun zweiten Verbandes am 4. August 1872 in Wien statt. Darüber berichtete Ziller in der „Genossenschaft“ sehr ausführlich.

DIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 15

Es waren Vertreter von 46 Genossen schaften mit Beitrittserklärungen, aber auch Delegierte von nicht beigetretenen Genossenschaften als Gäste anwesend. Nach der Wahl des Vorsitzenden, seines deutschnationalen Partei angehören“ und denen „die Gründung eines Verbandes durch Genossenschaften allein nicht in ihre Berechnung paßte“, schickten bereits im Mai 1872 schriftliche Einladungen zur Abhaltung eines „Allgemeinen deutschösterreichischen Genossenschaftstages“ für den 23. Juni 1872 in Wien aus, mit dem Hinweis, den Delegierten die Einladung als Legitimation für die Teilnahme mitzu geben. Ziller dazu: „Damit erreichten diese Herren zweierlei: Einmal gaben sie sich den Anschein, als ob sie an der Einberu fung eines allgemeinen Genossenschafts tages gearbeitet hätten und zweitens hiel ten sie Herrn Schulze-Delitzsch von Wien fern. Denn dessen Anwesenheit würde wohl bei dem brutalen, auf dem Genossen schaftswesen bisher unerhörten Auftreten ge gen die Genossenschaften etwas unbe quem gewesen sein“ (Seite 2).

Um sich dem Vorwurf eines primär politi schen Kalküls bei der Verbandsgründung doch noch zu entziehen, wurde am 8. Juni 1872 in Zeitungen ein Aufruf publiziert, der neben anderen sowohl von Pickert als auch von Ziller unterzeichnet war. Darin wurden alle „löblichen Vorstände der deutsch-ös terreichischen Erwerbs- und Wirthschafts genossenschaften“ zur Teilnahme an einem Genossenschaftstag zur Gründung eines „Allgemeinen Verbandes der auf Selbsthilfe beruhenden deutsch-österreichischen Er werbs- und Wirtschaftsgenossenschaften“

aufgerufen, verbunden mit der Hoffnung, dass alle „Genossenschaften an dieser Ver sammlung sich durch einen Delegierten vertreten lassen, bitten aber, denselben mit einer Legitimation zu versehen“. Daraus konnten die bis dahin nicht einge ladenen Vereine schließen, dass auch ihre Vertreter zugelassen werden, wenn sie im Besitz einer Vollmacht sind. Doch dem war nicht so: Um alle nicht eingeladenen Ge nossenschaften fernzuhalten, wurde die Versammlung als private Veranstaltung deklariert, nur Personen mit Einladung wa ren zugelassen. Auch der Antrag des an wesenden Ziller auf Zulassung sämtlicher Vertreter der Genossenschaften wurde ab gelehnt. In der Folge verließen mehr als 30 Vertreter von etwa 200 Genossenschaften den Saal. Die Zurückgebliebenen erklär ten daraufhin die Veranstaltung wieder zu einem Genossenschaftstag und beschlos sen das Statut für einen „Allgemeinen Verband der auf Selbsthilfe beruhenden deutsch-österreichischen Erwerbs- und Wirtschaftsgenossenschaften“, die Grün dung einer deutsch-österreichischen Ge nossenschaftsbank in der Rechtsform einer Kommanditgesellschaft auf Aktien und wählten Pickert zum Verbandsanwalt. Konstituiert wurde der neue Verband dann am 26. August 1872.

Damit erreichten diese Herren zweierlei: einmal gaben sie sich den Anschein, als ob sie an der Ein berufung eines allgemeinen Genossenschaftstages gearbeitet hätten und zweitens hielten sie Herrn Schulze-Delitzsch von Wien fern.“

Denn es wurden nicht alle deutsch-öster reichischen Vereine eingeladen, sondern unter dem Vorwand „klerikale, sozialisti sche und tschechische Vereine fernzuhal ten“, eine Auswahl getroffen. Nicht nur der größte Teil der Konsumvereine, auch viele Vorschusskassen und andere Genossen schaften wurden ausgeschlossen. „Man wollte sich eben der Majorität für gewisse Ziele von vorhinein versichern.“

DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV16

Es muss als ausgesprochenes Verdienst Zillers angesehen werden, dass er als gro ßer Idealist der Genossenschaftsbewe gung im ersten Jahr auf sein Anwaltsgehalt verzichtete, welches aber auch sonst nie voll bezahlt werden konnte. Auch was die Beiträge der Mitglieder zu den Kosten des Verbandes betrifft, wurde der Antrag von Ziller, dass es jeder Genossenschaft für das erste Jahr selbst überlassen bleiben soll, welche Beiträge sie innerhalb der im Statut festgelegten Grenzen von zwei bis 30 Gul den leistet, einstimmig angenommen.

Die Umsetzung der weiteren Punkte der Tagesordnung sollte aufgrund der prekä ren Situation lange auf sich warten lassen. So konnte eine „Kreditgenossenschaft der Vorschusskassen“ erst in mehreren Schrit ten realisiert werden. 1874 richtete der Verband eine Genossenschaftsabteilung im „Länderbankenverein“ ein. Bis dahin hatte der „Rudolfsheimer Vorschuss- und Sparverein“ als Geldausgleichsstelle ge dient. Aber auch die Abteilung im Länder bankenverein war, aufgrund der geringen B eteiligung der deutschsprachigen Vor schusskassen am Verband, nicht von gro ßer Bedeutung und wurde 1877 liquidiert.

Stellvertreters, des Schriftführers und des Referenten erklärte der Vorsitzende gleich am Beginn der Sitzung seine Bereitschaft, sich mit dem bereits bestehenden Ver band von Pickert fusionieren zu wollen, um den Zwiespalt des deutschen Genos senschaftswesens, der von den Anwesen den, aber auch von den Mitgliedern des Konkurrenzverbandes bereits bedauert würde, so rasch wie möglich aus der Welt zu schaffen. Voraussetzung dafür war eine Konstituierung des Verbandes in dieser Versammlung. Bei der einstimmigen Be schlussfassung des Statuts wurde – in Ab grenzung gegenüber dem Pickertschen Verband – besonders darauf hingewiesen, dass neben der „nothwendigen Persön lichkeit des Anwalts nicht Personen, son dern sich nur Vereine an der Leitung des Verbandes beteiligen dürfen. Weiters be tonte der Referent, daß der Verband aus schließlich wirtschaftlichen Interessen diene und sich nur genossenschaftlichen Fragen widmen wird”. Zur Wahl des Verbandsanwalts wurde Ziller vorgeschlagen. Dieser betonte zu nächst, dass er am 23. Juni noch gegen die Gründung eines zweiten Verbandes gewe sen sei und wiederholte, dass er die Wahl einer anderen Person, des Landtagsab geordneten Franz Springer, Vorstand des „Ersten Vorschussvereines für Krems und Umgebung“, empfohlen habe, „daß er aber gegenwärtig durch die gegen ihn gerich teten persönlichen Angriffe, namentlich durch den in einer hiesigen Wochenschrift erschienenen, von der Gegenpartei aus gegangenen und verbreiteten verleumde rischen Artikel bestimmt werde, eine etwa auf ihn fallende Wahl anzunehmen, damit man nicht sagen könne, er habe das Ver trauen der Genossenschaften verloren“ (Seite 3). Gemeint war ein Artikel Pickerts. In der darauffolgenden schriftlichen Wahl wurde Ziller einstimmig gewählt. Weiters erklärte sich Ziller bereit, zum Ausbau des Verbandes und zur engeren Fühlungnah me mit den angeschlossenen Genossen schaften die Zeitschrift „Die Genossen schaft“ auf eigene Gefahr herauszugeben, die am 7. September 1872 zum ersten Mal erschien. Sie hat zur Stärkung des Genos senschaftsgedankens, zur Beratung der Genossenschaften und als Sprachorgan des „Allgemeinen Verbandes“ bei Geset zesentwürfen, Steuerangelegenheiten und Verbandstagen sehr viel beigetragen. Das Blatt erschien jeden Samstag und wurde so verschickt, dass es bei den meisten Ver bandsvereinen am Sonntag ankam.

… daß er aber gegenwärtig durch die gegen ihn gerichteten persönlichen Angriffe … bestimmt werde, eine etwa auf ihn fallende Wahl anzuneh men, damit man nicht sagen könne, er habe das Vertrauen der Genossenschaften verloren.“

Erst Verbandsanwalt Karl Wrabetz gelang es im Jahr 1897, eine Genossenschaftsab teilung bei der „Wiener Gewerblichen Cre ditinstitut AG“ auf Dauer einzurichten. Die Gründung einer terreichischermeinenbliebEinkaufsgenossenschaftösterreichisch-ungarischenfürKonsumvereinenachderenAbspaltungvom„AllgeVerband“dem„ZentralverbandÖsKonsumvereine“vorbehalten.

zurückgewiesen, er unterlag in der Folge auch bei den Reichsratswahlen im Okto ber 1873, bei denen die Abgeordneten w eitgehend direkt, also ohne Umweg über die Landtage, gewählt wurden. Er zog sich hierauf komplett aus dem öffentlichen Le ben zurück. Am 12. November trat er als Verbandsanwalt des deutsch-österrei chischen Verbandes zurück, schied am 13. November aus dem böhmischen Land tag aus und kehrte nach Prag zurück. Er w urde zwar 1885 wieder zum Abgeordne ten des Österreichischen Reichsrats (Fort schrittsklub) gewählt, kehrte aber in der F olge dem Genossenschaftswesen den Rücken. Die Vereinigung der beiden Ver bände erfolgte am 29. Juni 1874. Um auch die Tür für die anderen in der österreichi schen Monarchie vertretenen Länder, vor allem für Ungarn, offen zu lassen, wählte man den Namen „Allgemeiner Verband der auf Selbsthilfe beruhenden Erwerbsund Wirthschaftsgenossenschaften in Oesterreich“. Ziller wurde einstimmig zum Verbandsanwalt gewählt.

Bereits sechs Tage nach der konstituieren den Sitzung richtete Ziller ein Schreiben an das Komitee des Konkurrenzverbandes und bat um Bekanntgabe von Vorschlägen über die Modalitäten einer Fusion. Dieses und alle weiteren Schreiben blieben jedoch un beantwortet. In der Folge versuchten beide Verbände, mit Schulze-Delitzsch in Verbin dung zu treten und ihn zu ihren Vereinsta gen im Jahre 1873 nach Wien einzuladen. Auch die Abhaltung eines internationalen Genossenschaftstages im Rahmen der Wiener Weltausstellung war im Gespräch. Schulze-Delitzsch versuchte sogar, sich als Vermittler zwischen den zersplitterten Parteien anzubieten – leider vergeblich. Die Konfliktlösung verlagerte sich auf die poli tische Ebene: Auf dem Teplitzer Deutsch liberalen Parteitag im April 1873 wurde Pickerts deutsch-nationales Programm von der Mehrheit der Parteiversammlung Die Rotunde: Herzstück der Weltausstellung 1873 in Wien und zugleich Symbol des Aufschwungs

DER ZUSAMMENSCHLUSS

DIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 17

Die Vereinigung der rivalisierenden Ver bände war ein schwieriges Unterfangen:

„Der Rudolfsheimer Vorschußund Sparverein“: Mit diesem Vorschussverein wollte Ziller ein Musterbeispiel für eine sehr erfolgreiche Genossen schaftsgründung im Jahr 1866 dokumentieren. Ab 1869 war bei diesem Verein eine „überraschend“ gute Entwick lung eingetreten. „Wir glauben kaum, dass ein zweiter Vorschußverein sich in solcher rapider Weise entwickelt hat.“ Aus diesem Grund hatte ihn Ziller auch 1872 in den Engeren Ausschuss seines Verbandes wählen lassen. Der Erfolg war aber nicht nachhaltig: Der rasante Wachstumsschub endete Ende 1876 in der Liquidation. „Ein zu Grunde gegangener Consumverein“: Es muss Ziller sehr schwer gefallen sein, vom Ruin seines einConsumvereins“„Gumpendorfer(ConsumverimVI.Bezirk)zuberichten.Er war nicht nur dessen Initiator durch seine Vorträge im Winter 1866 im Auftrag des damals gegründeten „Vereins für volkswirt schaftlichen Fortschritt“, sondern seit sei ner Gründung auch Schriftführer gewesen. Es war ihm aber ein Anliegen, die chaoti sche Steuer- und Gebührenpraxis mehre rer Finanzbehörden zu dokumentieren, um damit auf die drastischen Folgen für die Genossenschaftspraxis hinzuweisen: „Der Consumverein im 6. Bezirk sollte der Regie rung einen Wink geben, den blinden Eifer der Finanzbehörden zu mäßigen.“

Nach den öffentlich ausgetragenen Aus einandersetzungen zweier „Allgemeiner Verbände“ in Wien setzte ab 1873 eine Gründungswelle von nicht-deutschen Ver bänden ein, in denen sich insbesondere größere Gruppen von Vorschusskassen zusammenfassten, um von einer Zentrale aus ihre gemeinsamen Anliegen vor al lem gegenüber der Staatsgewalt wirksam zu vertreten. 1873 wurde von den böhmi schen und mährischen Vorschusskassen auf dem Vorschusskassentag in Bene schau ein Zentralausschuss, der „Zentral verein der Freunde böhmisch-mährischer Vorschußkassen“ mit Sitz in Prag, errich tet. 1874 entstand der „Verband der Er werbs- und Wirtschaftsgenossenschaften Galiziens und des Großherzogtums Kra kau“ mit Sitz in Lemberg. 1890 wurde der „Verband der slowenischen Vorschuss kassen“ in Cilli und 1895 in Triest der Ver band der Genossenschaften für den italie nischen Teil der Provinz gegründet.

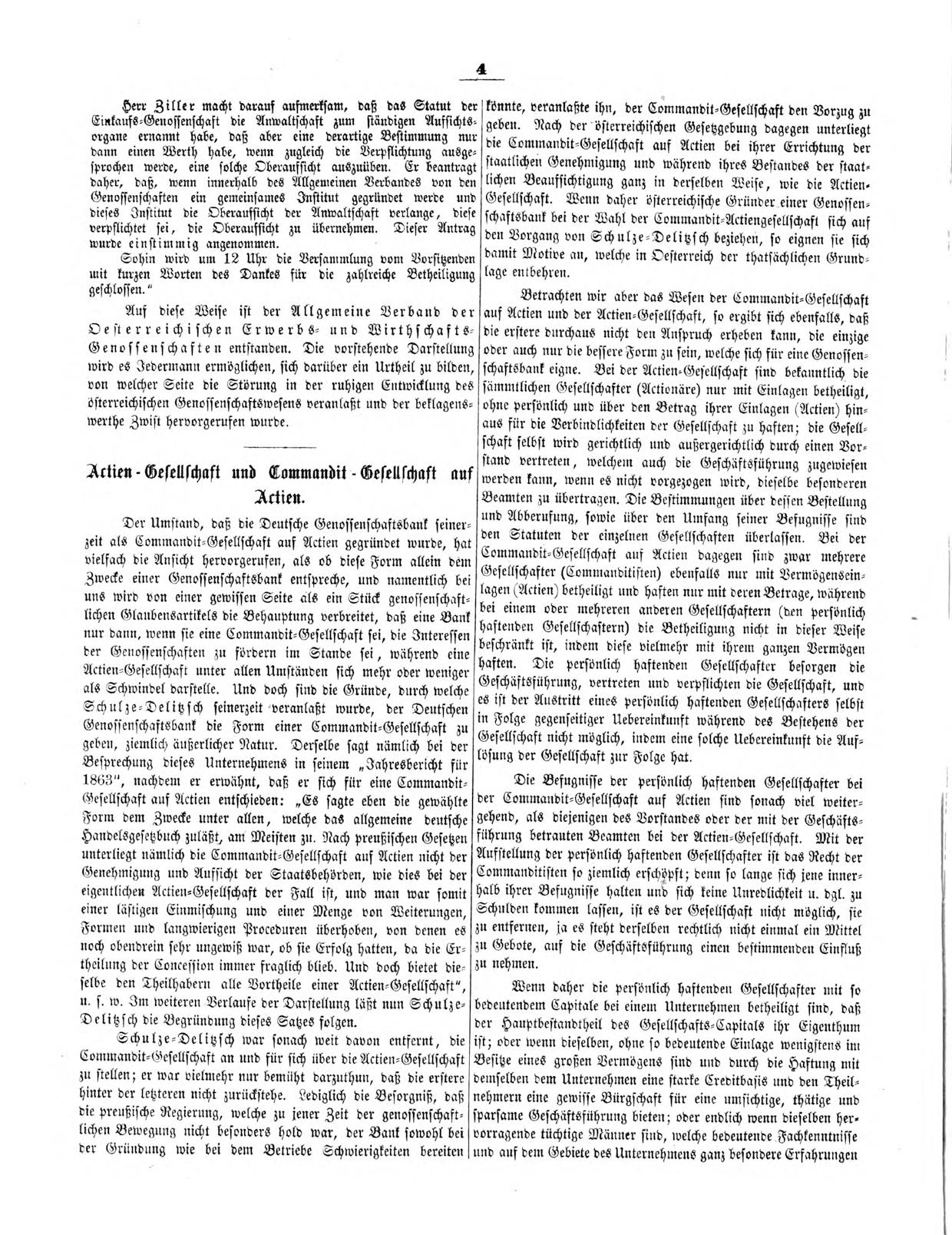

WEITERE BEITRÄGE IN DER ERSTEN AUSGABE DER „GENOSSENSCHAFT“ Zurück zur ersten Ausgabe der „Genos senschaft“: Neben dem sehr ausführlichen B ericht Zillers über die Verbandsgründung und ihre Hintergründe aus seiner Sicht rundeten vier weitere Artikel das Heft ab. „Actien-Gesellschaft und Comman dit-Gesellschaft auf Actien“: Mit diesem Beitrag versuchte Ziller, sei nen Kontrahenten Pickert direkt an zugreifen. Hatte dieser doch seine Zentralbank „Genossenschaftsbank Julius Hainisch, Leopold Löwy & Comp.“ am 1. September 1872 in der umstrittenen Rechtsform einer Kommanditgesellschaft auf Aktien gegründet und sich dabei auf Schulze-Delitzsch berufen. Ziller betonte, dass Schulze-Delitzsch diese Form nur gewählt hatte, weil sie nach preußischem Gesetz nicht der Genehmigung und Auf sicht der Staatsbehörden unterlag. Er woll te damit eine „lästige Einmischung“ seitens des Staates abwenden. Im Vergleich dazu lag ein derartiger Unterschied zwischen der Kommanditgesellschaft auf Aktien und der Aktiengesellschaft im österreichischen Recht gar nicht vor. Die neue Zentralbank war primär ein Institut unter der Leitung der persönlich haftenden Gesellschafter Julius Hainisch und Leopold Löwy. Die Vor schussvereine selbst, die das Kapital zur Gründung der Bank aufbrachten, traten in die untergeordnete Rolle der Kommanditis ten. Dies wäre bei der Gründung einer reinen Aktiengesellschaft, in deren Verwaltungsrat den Vertretern der Genossenschaften die Stimmenmehrheit statutenmäßig gesichert worden wäre, nicht der Fall gewesen. Der neuen Zentralbank war letztlich keine lange Lebensdauer beschieden, sie schlitterte im dritten Jahr ihrer Existenz 1876 in Liquidation.

DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV18

„Ueber den volkswirtschaft lichen Nutzen der ProduktivG enossenschaft“: Der Frage, ob Produktivgenossenschaf ten mit oder ohne staatliche Unterstützung einen wesent lichen Beitrag zur Lösung der sozialen Frage leisten können, geht der Sekretär der Anwaltschaft der deutschen Erwerbsund Wirtschaftsgenossenschaften, Fritz Schneider, in diesem Artikel mit einer Viel zahl von Argumenten nach. Er sieht zwar als eine der wesentlichen Aufgaben von Produktivgenossenschaften, „die arbei tenden Klassen vor der Ueberwucherung des Großcapitals zu schützen, dass ihre Mitglieder Gelegenheit erhalten, sich zu kleinen Capitalisten aufzuschwingen, ihre geistigen Fähigkeiten oder Anlagen zu ihrem eigenen und zum allgemeinen Politik: Von 6. bis 11. September findet das Drei-Kaiser-Treffen in Berlin statt. Kaiser Franz Joseph I, Kaiser Wilhelm I und Zar Alexander II bekräftigen dabei ihr gemeinsames Interesse am Erhalt der monarchischen Staatsform.

Forschung: Am 21. August wird das Schiff „Tegetthoff“ der österreichisch-un garischen Polarexpedition „Isbjörn“ vom Eis eingeschlossen. Mit dem Packeis werden die Forscher 1873 in Richtung einer unbekannten Inselgruppe getrie ben, die sie erforschen und nach dem österreichischen Kaiser „Franz-JosefL and“ nennen. Sport: Am 30. November tragen in Glasgow England und Schottland das erste Fußballländerspiel der Geschichte aus. Das Match endet 0:0. 1872 WAS IN DIESEM JAHR SONST NOCH PASSIERTE

Wohl besser zu entwickeln und auszubil den“. Schneider kommt aber zum Schluss, d ass Produktivgenossenschaften we der imstande sein werden „die Mehrzahl der Arbeiter zu Arbeitgebern zu machen und in diesem Stande zu halten, noch auch zu einem vorwiegenden Factor der Güterproduktion sich aufzuschwin gen“. Schulze-Delitzsch selbst hatte sein ge sellschaftspolitisches Konzept, mit Produktivgenossenschaften auch Lohn arbeitern die Chance zu eröffnen, sich s elbstständig zu machen, durch die ver schwindend geringe Zahl erfolgreich wirt schaftender Produktivgenossenschaften b ereits in den 1860er-Jahren aufgegeben. Das Konzept wurde schließlich durch die Bismarck’sche Sozialgesetzgebung in den 1880er-Jahren überholt.

DIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 19

DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV20

DIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 21

DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV22

DIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 23

DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV24

DIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 25

DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV26

DIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 27

In Wien wird der „Allgemeine Verband der auf Selbsthilfe beruhenden Oesterreichischen Erwerbs- und HermannErsternossenschaften“Wirthschaftsgegegründet.VerbandsanwaltwirdZiller.

7. September 1872

In Heft eins der „Genossenschaft“ wird über die Gründung des Verbandes be richtet, die ersten Genossenschaften gab e s schon davor – im Bild: Mitglieder des „Gewerblichen Aushilfskassenvereins“ in Klagenfurt um 1860 1872 18731872

4. August 1872

fast30eider“vertretenenHandbuchJahr(WirtschaftsgenossenschaftenundGenG)trittinKraft.Imselbenverzeichnetdas„StatistischefürdieimReichsratKönigreicheundLäninderDonaumonarchie169ngetrageneGenossenschaften,Jahrespätersindesbereits10.000.

Die 125erstenJahre DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV28

Die erste Ausgabe der Verbandszeit schrift „Die Genossenschaft“ wird veröffentlicht. Sie erscheint ohne Unterbrechung bis 1938. Nach dem Zweiten Weltkrieg erfolgt der Neu start als „Die gewerbliche Genossen schaft“, 2009 wird die Zeitschrift in „cooperativ“ umbenannt.

9. April 1873

Das Gesetz über Erwerbs-

September 1910 Der Allgemeine Verband bezieht sein neues Haus in der Lindengasse 5 in Wien. Den Eingang dieses Gebäudes ziert heute noch eine Büste von Schulze-Delitzsch.Hermann 15. November 1922 Zum 50-Jahr-Jubiläum des Verbandes wird die Öster reichische ischaftskasseZentralgenossenalsSpitzen-nstitutinderRechtsformderGenossenschaftgegründet.Vondendamals351MitgliederndesVerbandeszeichnenrund80Geschäftsanteile. 1880 Der Allgemeine Ver band erwirkt eine S onderstellung Genossenschaftender in der getensoperativenBbung,SteuergesetzgedamitwirddieesonderheitdeskoWirtschaferstmalsauchsetzlichanerkannt. Aufruf zur Zeichnung einer Kriegs anleihe in der Verbandszeitschrift Blick in den Kassenraum einer Kreditge nossenschaft in der Zwischenkriegszeit 19031880 1910 1922 10. Juni 1903 Mit dem entwürfesprechendesetzeinVpflichtendstabilesRevisiongeNummerReichsgesetzblatt133wirddienossenschaftlichealsGrundlagefürWirtschaftenvereingeführt.DererbandhatwiederholtsolchesRevisionsgegefordertundentRegierungseingebracht.Auf dem Gebiet der Monarchie entstehen rund um die Jahrhun dertwende zahlreiche gewerb liche Genossenschaften sowie Spar- und Vorschussvereine im Zeitraffer DIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 29

DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV30

15. Juni 1930 Der Allgemeine Verband fusioniert am Verbands tag in Kitzbühel mit dem Zentralverband der Gewerblichen Genos senschaften und firmiert seitdem als Österreichi scher verbandGenossenschafts(ÖGV).

9. Juli 1938

Der ÖGV wird auf Verfügung des NS-Regimes aufgelöst und sein Vermögen dem Deutschen Genos senschaftsverband übertragen, der d amit den Donauländischen Genos senschaftsverband mit Sitz in Wien und den Alpenländischen Genossen schaftsverband mit Sitz in Klagenfurt gründet. Bis zum Ende des Dritten Reiches werden Rationalisierung und Verschmelzungen von Kreditge nossenschaften vorangetrieben, ein Außenauftritt unter der Bezeichnung „Volksbank“ setzt sich durch.

14. Februar 1946 Das ermächtigtInnenministeriumdenDonauländischenGenossenschaftsverband,dasVermögendesAlpenländischenVerbandeszuübernehmen.BeimVerbandstagam21.JulierklärendieGenossenschafteninWiendieAuflösungdesÖGVimJahr1938ausformalenGründenfürungültig.

Die Bezeichnung „Volksbank“ wird nach und nach in ganz Österreich eingeführt 1930 1938 1946

DIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 31

30. Juni 1947 Der ÖGV übernimmt die Agenden des neu gegründeten Fachverbandes der Kreditgenossenschaften nach dem System Schulze-Delitzsch in der Wirtschaftskammer und damit die Volksbanken.Interessenvertretunggesetzlicheder

Oktober 1950 Der ÖGV nimmt am ersten Kongress der Internationalen RomPonationale(bankenvereinigungVolksConféderationInterdesBanquespulaires,CIBP)inteil.

13. Mai 1970 Die Ausstellung „Kredit, Ware, Dienstleistung –die gewerblichen Ge nossenschaften im Dienste der österreichischen Wirtschaft“ am Verbandstag in Linz rückt die Waren-, Dienstleistungs- und Produktivgenossenschaften ins Licht de r Öffentlichkeit. Ansicht der Volksbank in Baden Anfang der 1950er-Jahre Die Neuauflage der Verbandszeitschrift erscheint als „Gewerbliche Genossenschaft“ im April 1956 Bericht über den Verbandstag in Linz im Jahr 1970 1947 1950 1952 1970

4. November 1952 Gemeinsam mit den anderen gschaftsverbändenGenossenründetderÖGVdasForschungsinstitutfürGenossenschaftswesenanderUniversitätWien.DieOrganisationwirdinderFolgemehrfachangepasst.

im ÖGV DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV32

1974 1976 1984 1985 Eröffnungsbilanz der neu gegründeten ÖVAG

24. Juni 1974 Das Spitzeninstitut der Volksbanken wird zur Öster reichischen VolksbankenA ktiengesellschaft (ÖVAG). Im „Gösinger Papier“ wird 1975 die

Bühne frei für die Waren- und Dienst leistungsgenossenschaften

trennen.knossenschaftlicheeingerichtet,eigeteilunggeregelt.zwischenZusammenarbeitÖGVundÖVAGDiePrüfungsabwirdinderFolgealsnesRessortimÖGVumdiegeRevisionlarervonderBeratungzu Mit dem „Sektorkon zept“ beschließt der Ö

20. November 1984

degesellschaftbanken-Beteiligungsrichtungen.dermrungeineGV-VerbandstagNeustrukturiederVolksbankeniteinemRelaunchSolidaritätseinDieVolkswirdinrFolgegegründet. Der ÖGV gründet ge meinsam mit der ÖVAG die ukräfte,bildungdieAkademie,VolksbankwelcheAus-undWeiterderFührungsMitarbeiterndFunktionärederVolksbankensicherstellensoll. Dezember 1985 Unter Beteiligung des ÖGV entsteht an der WU Wien das Forschungsinstitut derBetriebswirtschaftslehrefürGenossenschaften.

6.

Jänner 1976

23. Mai 1986

1991–1994 Noch vor dem Beitritt Österreichs zur EU schließt der ÖGV Kooperationen mit den italienischen und BschaftsverbandmitVolksbankenfranzösischensowiedemGenossen-ayern.

1988 Der ÖGV tritt der Euro päischen Vereinigung der bankenGenossenschafts(EACB)bei.

Der CtionenBeteiligungenbmenschaftlichebeinhaltenGsätzebankenBetriebsgrößeneikonzept“beschließtÖGV-Verbandstagdas„StrukturmitdemZielnerOptimierungderderVolksunddie„Grundordnungsgemäßereschäftsführung“.SiebetriebswirtZiele,MaßnahzurRisikobegrenzungeiderKreditvergabe,beiundInvestisowieeinjährlichesontrolling.

Schriftenreihe,Schulze-Delitzsch-Band 18 370 Seiten, € 36,–DIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 33

Herbst 1995 Der ÖGV wird Mitglied des Internationalen Instituts für (IforschungGenossenschaftsimAlpenraumGA).

1986 1988 19941991– 1995 Titelseite der „Gewerblichen Genossen schaft“ im Jahr 1997 mit großer Vor schau auf die Euro-Einführung

D as Thema Europa wird immer wichtiger – hier ein Bericht in der „Gewerblichen Genossenschaft“ über die Vorteile des Binnenmarkts Buchtipp Johann Brazda, Robert Schediwy, Tode Todev Selbsthilfe oder politisierte Wirtschaft Zur Geschichte verbandesGenossenschafts‑Österreichischendes1872–1997

DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV34

Schon der Zusatz „Schulze-Delitzsch“ im Verbandsnamen weist auf die enge Beziehung zwischen dem heutigen ÖGV und dem Gründervater des gewerblichen Genossenschaftswesens hin. Was wir über die persönlichen Berührungspunkte von Hermann Schulze-Delitzsch mit Österreich wissen.

DelitzschSchulzeÖsterreichin von JOHANN BRAZDA

DIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 35

Diese führten ihn 1842 nach München, 1843 nach Norwegen und Schweden zu „wildro mantischen Gebirgsge genden mit ihren Felsenwän den und Wasserstürzen und den Einbuchtungen in die Westküste der Nordsee“ und 1844 bis nach Sizilien, wo er den Ätna be stieg. Seine umfangreichen Reisetagebücher berichten von unbeschwerten Tagen und bieten Schilderungen zu Kunst und Kultur. Die ersten Rei seziele im Sommer 1841 waren aber Tirol und Salzburg.

Bevor Hermann Schulze-Delitzsch als Abgeordneter des Wahlkreises Delitzsch 1848 mit 40 Jahren die gro ße politische Bühne betrat, führte ihn seine Wanderlust einige Zeit in Euro pa herum. Nach Übernahme des A mtes als Patrimonialrichter im Kreis Delitzsch (Gericht eines Großgrundbesitzers zur Aus übung der ihm zustehenden unteren Gerichtsbarkeit), bei dem er Einblick in die kärg lichen Lebensverhält nisse der ländlichen Unterschichten des Handwerks und der Fabriksarbeiter in der benachbarten Stadt Ei lenburg nehmen konnte, ließen es seine Einkünfte zu, alljährlich weite Rei sen zu unternehmen.

„Gestern gegen Abend kamen wir hier in Salzburg mitten im Gewitter an, das die Nacht austobte und dem schönsten Morgen Platz machte, welcher uns die wahrhaft paradiesische Gegend in ihrer ganzen Herrlichkeit entfaltete. Ihr könnt denken, daß wir nicht versäumten, sie von allen möglichen Standpunkten aus zu be trachten. Ich behaupte kühn, daß es nichts weiter der Art in Deutschland, vielleicht in Europa gibt. Fordert darüber keine begrün dende Auseinandersetzung von mir. Nur das bemerke ich als den eigentümlichen Reiz der Gegend: Salzburg vereinigt in sei ner Lage alle Reize der Alpengegenden in ihrer ganzen Erhabenheit mit der Fülle und Üppigkeit der angebautesten mildesten Fruchtebenen.” Schulze-Delitzsch lernte also Österreich schon im Alter von 33 Jah ren als Tourist kennen.

DER WEG IN DIE POLITIK Ab 1845, kurz vor der Revolution im Vormärz 1848, beteiligte sich SchulzeDelitzsch aktiv an der Entstehung einer Reihe von Zusammenschlüssen wie Turnoder Gesangsvereinen, die einen nationa len, zum Teil volkstümlich-demokratischen Charakter trugen. Er organisierte 1846, nach einer katastrophal schlechten Ernte, Gestern gegen Abend kamen wir hier in Salzburg mitten im Gewitter an, das die Nacht austobte und dem schönsten Morgen Platz machte, welcher uns die wahrhaft paradiesische Gegend in ihrer ganzen Herrlichkeit entfaltete.“

DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV36

ERSTER KONTAKT ZU ÖSTERREICH ALS TOURIST Es sei dies eine Fahrt, die „vor einem Menschenalter keineswegs so leicht aus führbar war wie jetzt, wo die Eisenbahnen jeden Reiselustigen bis mitten in die Hoch gebirge hinein im Fluge tragen“. SchulzeD elitzsch berichtete in Briefen an seine El tern von diesen Wanderungen, die „einen tiefen Einblick in das jugendwarme, heite re und doch zielbewußt ernste Empfinden de s Wanderers wie in das gemütliche, ganz dem Geiste jener Zeit entsprechende Verhältnis des Sohnes zu den Eltern ge statten. Wir begegnen da manchem Aus druck des Entzückens, der zum Teil dem er sten Ausflug in die Welt gutgeschrieben werden muß, aber durchweg einer hoch erfreulichen Frische des Urteils, die auch heute noch fesselt“, wie der Autor Aaron Bernstein später schrieb.

BERICHTE IN ÖSTERREICHISCHEN MEDIEN

Die Beantwortung zahlreicher weiterer Anfragen konnte Schulze-Delitzsch nur noch auf dem Wege von Veröffentlichun gen bewerkstelligen – wie der Broschüre „Mitteilungen über gewerbliche und Arbei ter-Assoziationen“ (1850), seinem „Associa tionsbuch für deutsche Handwerker und Arbeiter“ (1853) und der ab 1855 in meh reren Auflagen erschienenen Schrift „Vor schußvereine als Volksbanken. Praktische Anweisungen zu deren Einrichtung und Gründung“.

DIE ERSTEN GRÜNDUNGENGENOSSENSCHAFTS

DIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 37

Erst ab dem Jahre 1858, als die Prinzipien von Schulze-Delitzsch in Österreich immer bekannter wurden, näherten sich die Sta ein Hilfskomitee zur Beschaffung billigen Getreides. Mit Letzterem gelang es ihm, die Hungersnot 1846/1847 in Delitzsch maßgeblich zu lindern. Dieser Erfolg trug entscheidend dazu bei, dass er von sei nen Delitzscher Mitbürgern im Mai 1848 gewählt wurde, um ihre Interessen in der nach heftigen Kämpfen in Berlin im März 1848 vom König zugestandenen Preußi schen Nationalversammlung zu vertreten. Er schloss sich der Deutschen Fraktion an, die sich für die Unterordnung Preußens unter die deutsche Sache einsetzte.

Im August 1849 entstanden in Delitzsch eine Kranken- und Sterbekasse, wenig später im Oktober eine Tischlergenos senschaft, im Dezember schließlich eine Schuhmachergenossenschaft und im Frühjahr 1850 ein Vorschussverein. Ging

Der erste österreichische Vorschussver ein, dessen Organisation einem SchulzeD elitzsch-Vorschussverein nahekam, war der „Gewerbliche Aushilfskassenverein“ in Klagenfurt. Seine Gründung fällt in die Jah re 1850/51 und stand noch nicht unter dem unmittelbaren Einfluss des deutschen Vor bilds. Ähnliche Aushilfsvereine entstanden in Altlerchenfeld in Wien (1855), Laibach (1856) und Troppau (1858). Es folgte die Gründung weiterer Vereine in Schönlinde (1853) und in Böhmisch-Zwickau (1856).

Auch in Österreich begannen die Tages presse und die Zeitschriften, über seine A ktivitäten zu berichten. So finden sich Artikel über sein Wirken als Politiker in der „Wiener Zeitung“ und im „Wanderer“.

hinsichtlich der Errichtung der Kran ken- und Sterbekasse sowie des Vor schussvereins die Initiative eindeutig von Schulze-Delitzsch aus, so waren die Roh stoffgenossenschaften der Tischler und Schuhmacher auf Initiative der betroffe nen Handwerker selbst errichtet worden, allerdings mit tatkräftiger Unterstützung Schulze-Delitzschs, der die Statuten aus gearbeitet hatte. D er Erfolg dieser Gründungen war der An stoß für eine erste Gründungswelle. Bis 1859, der Gründung des „Vereinstages deutscher Vorschuß- und Kreditvereine“, wurden an die 300 Genossenschaften nach dem Schulze-Delitzsch-System re gistriert, davon 200 Kreditvereine.

Schulze-Delitzschs Arbeitsschwerpunkt in der Nationalversammlung lag im Vorsitz der Kommission für Handel und Gewerbe, der vor allem durch die Forderungen der Handwerker nach freiwilligem Zusammen schluss zu Darlehenskassenvereinen und Vereinen zur billigen Beschaffung von Roh stoffen, zum gemeinsamen Verkauf der Produkte bis zur gemeinsamen Produktion geprägt war. Hier entstand das soziale Engagement Schulze-Delitzschs mit dem Fokus, auch den unteren, vom industriel len Fortschritt benachteiligten Schichten die Möglichkeit zur Selbstorganisation und Teilnahme am wirtschaftlichen Wachstum zu Diegeben.Niederschlagung der Revolution in Wien im Oktober 1848 gab das Signal für Maßnahmen in Berlin. Zunächst wurde die Nationalversammlung im November 1848 aufgelöst und in der Folge auch das Zwei kammersystem in Preußen im Februar 1849. Damit endete für die nächsten neun Jahre die politische Tätigkeit von SchulzeDelitzsch. Nachdem er im September 1851 auch noch schikanös aus dem Richteramt hinausgedrängt worden war, widmete er seine gesamte Arbeitskraft dem bereits im Sommer 1849 begonnenen Auf- und Aus bau von Genossenschaften.

tuten der Vorschussvereine einer gewis sen Gleichmäßigkeit, indem wenigstens ihre hauptsächlichsten Bestimmungen ei nander im Wesen ähnlich wurden.

Der erste Schulze-Delitzsch-Verein auf dem heutigen österreichischen Staatsge biet dürfte der 1863 gegründete „1. Vor schußverein für Krems und Umgebung“ gewesen sein. An Artikeln von SchulzeDelitzsch in der „Gartenlaube“ sind „Die Handwerksnoth, ihr Grund und die Mittel ihrer Hebung“ (1857), „Die socialen Folgen der Arbeitstheilung“ (1866), „Die deutsche Genossenschaftsbewegung“ (1867) und „Die nationale Bedeutung von Genossen schaften“ (1868) erschienen.

Sie war das erste erfolgreiche deutsche Massenblatt und für ihn eine Plattform, um erste Erfahrungen über seine Genossen schaftsgründungen in Deutschland auch an ein breiteres österreichisches Publikum Dieweiterzugeben.ersteArtikelserie im Jahr 1855 zu den Schulze-Delitzsch-Vereinen unter dem Ti tel „Handwerkerbriefe“, mit der eine gro ße Breitenwirkung erzielt werden konnte, s tammte aber nicht von Schulze-Delitzsch selbst, sondern vom später bekannten Nationalökonomen Karl Knies. Immerhin ist belegt, dass Knies mit dieser Serie so gar den kleinen Zinngießermeister Karl Staudinger, den Mitbegründer des „Ge werblichen Aushilfskassenvereins“ in K lagenfurt, erreichen konnte: „Jetzt, wo die Frage der Constituierung unseres Vereins an ihrem Endpunkte angelangt war, brachte die Zeitschrift ‚Gartenlaube‘ in ihren ‚Handwerkerbriefen‘ die überra schende, uns höchst erfreuliche Kunde von dem Vorhandensein solcher Vereine in Nord-Deutschland. Mehrere dieser Ver eine datiren ihr Entstehen nahe zur selben Zeit wie der unseren, die meisten jedoch weit später. Als Hauptgründer derselben wird Herr Schulze in Delitzsch genannt.“ Inhaltlich gab Knies in dieser Artikelserie einen ersten Erfahrungsbericht über die Vorschussvereine in Delitzsch, Eilenburg, Braunschweig und Wolfenbüttel.

ER STE STATISTIK DER GENOSSEN SCHAFTEN 1859 wurde in Weimar der „Vereinstag Deutscher Vorschuß- und Kreditvereine“ einberufen, da aufgrund der ablehnenden Haltung der Regierung eine Zusammen kunft in Preußen oder Sachsen nicht abge halten werden konnte. Auf diesem Treffen w urde der Beschluss gefasst, eine Zent ralstelle zur Koordinierung der Arbeit der K reditvereine einzurichten. Dieses „Zentralkorrespondenzbüro“, aus dem 1862 die „ Anwaltschaft der Deutschen Erwerbsund Wirtschaftsgenossenschaften“ und schließlich 1864 der „Allgemeine Verband der auf Selbsthilfe beruhenden Deutschen Erwerbs- und Wirtschaftsgenossen schaften“ hervorgehen sollte, wurde von Schulze-Delitzsch als erstem „Anwalt“ Titelseite der „Gartenlaube“ aus dem Jahr 1855: Die Illustrierte trug wesentlich zur Verbreitung der Genossenschaftsidee bei

Wesentlich für diese Entwicklung dürf te das publizistische Auftreten SchulzeDelitzschs in der „Gartenlaube“ gewesen sein, einer auch in Wien verbreiteten, deut schen Familien- und Unterhaltungszeit schrift für den bürgerlichen Mittelstand.

DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV38

nenthal (Prag) und in Krems vermerkt. Von einer sprunghaften Entwicklung auf 118 Vereine zeugt sein Bericht über das Jahr 1864, wobei aber nur ein deutschsprachi ger Verein – nämlich der „Vorschuß- und Sparverein für Südbahn-Bedienstete“ in Wien – darunterfiel, während die übrigen tschechische Vereine waren (94 in Böh men, neun in Mähren und einer auf der W ieden in Schulze-DelitzschWien). bemerkte dazu, dass dieser bedeutende Zuwachs der Vereine insbesondere dem Umstand zuzuschrei ben sei, „daß die Anwaltschaft erst ganz neuerlich von den czechischen Vorschuß vereinen in Böhmen und Mähren durch diese selbst Kenntnis erhielt. Es hat sich nämlich seit etwa zwei Jahren mitten in diesen so lange zu Deutschland gehöri gen Ländern unter der czechischen, durch Sprache und Sitte von der deutschen scharf unterschiedenen Bevölkerung eine so energische Thätigkeit in Gründung von Vorschußvereinen (Zalozna) gezeigt, daß deren im Augenblick bereits über 100 be stehn, und man gegenwärtig im Begriff ist, einen Congreß derselben zu veranlassen und ein ähnliches Central-Geldinstitut, wie die deutsche Genossenschaftsbank zu Berlin, in Prag zu gründen, worüber man sich bei der Anwaltschaft Informationen einholte. Gewiß giebt diese außerordentli che Rührigkeit der Czechen, gegen welche die Deutschen in Oesterreich auf diesem in socialer Hinsicht so wichtigen Felde ent schieden zurückstehen, Vieles zu denken, b esonders da die österreichische Regie rung der ganzen Bewegung entschieden entgegen kommt und den Vereinen mit der Concession zugleich die juristische Persönlichkeit verleiht, ohne sich im Min desten in ihre Geschäftsführung einzu mischen. Von der völlig freien Gebahrung ebenso wie von der höchst einsichtigen und bankmäßig geordneten Verwaltung dieser czechischen, vollkommen auf unse ren Principien beruhenden Vereinen hatte der Verfasser bei Gelegenheit eines neu erlichen Aufenthalts in Schlesien sich per sönlich zu überzeugen Gelegenheit“. D er Bericht für 1865 wies für Österreich 122 Vorschussvereine aus, davon nur 18 deutsche. Neu hinzugekommen waren die geleitet und durch Abgaben der ange schlossenen Vereine finanziert. SchulzeDelitzsch erhielt damit nach fast zehn Jah ren eine Vergütung für seine Arbeit. Er hat te bis dahin für die Genossenschaftsbewe gung unentgeltlich gearbeitet. Mit dieser neuen Funktion war auch die Er stellung eines statistischen Jahresberichts für die „deutschen Genossenschaften der Handwerker und Arbeiter“ verbunden. In diesen Berichten hat Schulze-Delitzsch, soweit er darüber Kenntnis erlangte, ab 1859 auch die

derrantenvdigenhieltNeustadtdrichtGothabachnahmeKontakteWmentiert,TLaibach,Böhmisch-Zwickau,ditvereine1859Imatiens.nahmeimzumaberGenossenschaftendeutsch-österreichischenmitberücksichtigt–nursolcheinLändern,diefrüherDeutschenBundgehörten,alsodieReichsratvertretenenLändermitAusGaliziens,derBukowinaundDalnseinemerstenBerichtüberdasJahrsindfürÖsterreichbereitsdieKreinAltlerchenfeld,Aussig,Graz,Klagenfurt,Linz,Marburg,Reichenberg,roppau,VlaschimundTschaslaudokuinsgesamtzwölfanderZahl.eitersbetonteerdiegutenpersönlichennachÖsterreichdurchdieTeilderVereineausKlagenfurt,LaiundTroppauanseinemVereinstaginimJahr1859.InseinemzweitenBefür1860ergänzteSchulze-DelitzschieangeführtenVereineumjeneinWienerundReichenberg.FürLetzterenerfest,dasssichdieser„imvollstänAnschlußandasvomHerausgeberertreteneSystemvondemInstitutderGa–dasheißtwohlmeinenderMännerhöherenGesellschaftsschichten–bereitsganzlosgemachthat,undauchdenGeschäftsgewinnnachHöhederStammantheiledenMitgliedernalsDividendegewährt“.1861kamennochdieVereineinBrünn,FreudenthalundPragdazu.Schulze-Delitzschkonntefesthalten,dassmaninÖsterreich„inneuererZeitsehrentschiedendieBegründungvonKreditgenossenschaftenunseresSystemsindieHandgenommenhat“.IndenBerichtenfür1862und1863sindeinZuganginWiendurchdenVorschussvereinfürGewerbetreibende„DerFels“undzweiweitereinKaroliDIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 39

In Österreich verlief die Entstehung eines Genossenschaftsgesetzes differenzierter: Anfänglich wurden die Genossenschaften als Vereine konstituiert und unterstanden dem Vereinsgesetz von 1852. 1867 wurde zwar ein neues Vereinsgesetz publiziert, die Genossenschaften verblieben aber als auf Gewinn berechnete Vereine – gleich gültig ob eigen- oder gemeinnützig – unter dem Vereinspatent von 1852. Ab 1866 gab es erste intensive Bemühungen, die Genossenschaften aus dem Vereinspatent herauszulösen, da dieses keine Be stimmungen über innere Strukturen oder Rechtsbeziehungen enthielt. Die Mängel der bisherigen Regelung auf grund spürbarer Zunahme der Genossen schaftsgründungen wurden immer eviden ter, als sich diese immer unterschiedlicher von den gewöhnlichen Vereinen zu entwi ckeln begannen. Die Bestrebungen gingen

SCHULZE-DELITZSCH UND DAS ÖSTERREICHISCHE GENOSSEN SCHAFTSGESETZ In Deutschland tat sich Schulze-Delitzsch rechtspolitisch als Angeordneter des Preußischen Abgeordnetenhauses und des Deutschen Reichstages durch das Verfassen von genossenschaftsrecht lichen Gesetzesentwürfen (1860, 1862, 1866) hervor. Es gelang ihm, für die Wirt schaftsform Genossenschaft eine eigene Gesellschaftsrechtsform zu entwickeln und diese sowohl im Gesetzgebungsver fahren durchzusetzen als auch in der Ge nossenschaftspraxis zu verbreiten. 1867 w urde ein in allen wesentlichen Punkten den Vorstellungen Schulze-Delitzschs entsprechender Regierungsentwurf vom Herrenhaus angenommen und somit Preu ßisches Genossenschaftsgesetz. Dieses Gesetz trat schließlich 1869 für den Be reich des Norddeutschen Bundes in Kraft und galt seit 1871 für das gesamte Deut sche Reich. Schulze-Delitzsch hatte damit wie er wiederholt selbst bekundete – zur Lösung der großen sozialen Frage seiner Zeit beitragen wollen.

Vereine in Bielitz (Schlesien), Friedland, Lobositz und Rumburg. 1866 erwähnt Schulze-Delitzsch einen neuen deut schen Verein in Graslitz. 1867 konnte er dann endlich auch einen Aufschwung der deutschsprachigen Vereine von 19 auf 66 verkünden, während die Zahl der tschechi schen Vereine stagnierte. Zunächst machte sich Schulze-Delitzsch nach der neuen Verfassung in Österreich von 1867 (Gewährung eines freien Verei nigungs- und Versammlungsrechts) noch Hoffnungen, dass nun viele der österrei chischen Vereine seinem Allgemeinen Verband beitreten würden: „Den Genos senschaften in Deutsch-Oesterreich war nach den bisher dort geltenden Gesetzen der Beitritt zu unserem Verband nicht mög lich; dagegen wird die neue constitutionel le Aera, welche jetzt dort angebrochen ist und auch auf dem Gebiete des Vereins wesens größere Freiheiten der Bewegung ge schaffen hat, auf genossenschaftlichem Felde vielleicht zu einer engeren Verbin dung mit dem übrigen Deutschland füh ren. Die Vorbedingungen dafür sind schon insofern günstig, weil, wie aus vielen An zeichen hervorgeht, die deutsch-österrei chischen Vereine das Bestreben haben, wenigstens durch das Lesen dieser Blät ter (‚Blätter für Genossenschaftswesen‘, Anmerkung des Autors) sich mit der ge sammten deutschen Genossenschaftsbe wegung in lebendigem Zusammenhang zu erhalten.“

Der Krieg zwischen Österreich und Preu ßen 1866 und der Frieden von Prag, der den Deutschen Bund auflöste und Öster reich aus der Gemeinschaft deutscher S taaten ausschloss, machten diese Hoff nungen aber vorzeitig zunichte. Trotzdem nahm Schulze-Delitzsch die deutschösterreichischen Genossenschaften bis zum Jahr 1876 weiterhin in seine Jahres berichte auf. Erst im Jahre 1877, nachdem Hermann Ziller, der erste Verbandsanwalt des Allgemeinen Verbandes in Öster reich, seinen ersten Bericht über die Er werbs- und Wirtschaftsgenossenschaften in Österreich und Ungarn herausgebracht hatte, veröffentlichte Schulze-Delitzsch das Verzeichnis der Genossenschaften in Deutsch-Österreich nicht mehr. Er blieb aber weiterhin mit den deutschen Genos senschaften in Österreich in Verbindung und unterstützte sie mit Rat und Tat.

DIE ERSTEN 125 JAHRE COOPERATIV 2/2022 – 150 JAHRE ÖGV40

All dies vollzog sich hinter dem Schleier einer großen Wertschätzung für SchulzeDelitzsch, der sich als Genossenschafts anwalt der ungeteilten Bewunderung aller am österreichischen Genossenschaftsge setz beteiligten Kräfte sicher sein konnte. Es kam jedoch zu keinem Beschluss, da der Landtag diese Angelegenheit in die Kom petenz des Reichsrates nach Wien verwies. Hier wollte man zunächst nichts von einem eigenen Genossenschaftsgesetz wissen.

DIE ERSTEN 125 JAHRECOOPERATIV 2/2022 – 150 JAHRE ÖGV 41