Con el nuevo parámetro de control concomitante y preventivo, la ciudadanía jugará un papel protagónico en la prevención del daño, a través de las distintas modalidades de intervención del control fiscal participativo, lo que activaría de manera significativa el control micro, con el fin de que se evite la configuración y materialización del daño.”

Roy Barreras Senador Coordinador de ponentes AL

‘‘

CON CAPACIDAD Y CONVICCIÓN APLICAREMOS EL NUEVO CONTROL FISCAL

ES NECESARIO DECIRLO CLARAMENTE: la Contraloría General de la República no tiene ahora poderes nuevos sino grandes responsabilidades. Y las vamos a asumir con mucha seriedad y compromiso, apegados a las normas constitucionales y con rigurosos diseños de una administración moderna, para dar los resultados oportunos y efectivos que la ciudadanía reclama.

Estas nuevas responsabilidades –derivadas del Acto Legislativo n.º 04 de 2019 y confirmadas por sentencia de la Corte Constitucional sobre el nuevo control fiscal– las cumpliremos en forma técnica, mesurada y con equipos de trabajo profesionales y bien remunerados, de acuerdo con los estándares salariales de la Fiscalía y la Procuraduría.

Somos conscientes de la misión encomendada y eso nos motivó a solicitar al Congreso de la República instrumentos adicionales que nos facilitaran el cumplimiento de nuestras responsabilidades y compromisos, y la entrega de resultados palpables a los colombianos de a pie y a todos los que nos han confiado el manejo del nuevo control fiscal.

También resulta preciso afirmar que, frente a esta reforma constitucional, los únicos que deben tener temor y preocupación son los corruptos, los contratistas mañosos, los incumplidos con las licitaciones, los que juegan con el patrimonio público y los que les han venido arrebatando a los colombianos los dineros que deben ser utilizados en la búsqueda de bienestar y en la satisfacción elemental de muchas esperanzas aplazadas.

La Contraloría General de la República se la jugó a fondo para sacar avante el acto legislativo que nos otorga mejores tiempos, competencias y poderes para vigilar los recursos públicos. No en vano, los ocho sindicatos de la entidad acompañaron los debates de la reforma del con-

trol fiscal que se adelantaron en el Congreso de la República, presentando argumentos, despejando dudas y compartiendo experiencias para ayudar en el buen trámite de esta nueva legislación.

Justo e ineludible es expresar ahora el reconocimiento al Congreso de la República por su juicioso trabajo legislativo en favor del nuevo sistema de control fiscal, a la academia que enriqueció el debate, a los gremios económicos que hicieron aportes para mayor claridad de lo que se buscaba, a los funcionarios de la entidad, a los medios de comunicación que analizaron y discutieron los alcances de la trascendental reforma, y de manera muy especial a mi antecesor en el cargo, doctor Edgardo Maya Villazón, quien con prudencia y buen juicio pavimentó el camino para que pudiéramos avanzar certeramente en la consolidación de un moderno sistema de control fiscal, preventivo y concurrente.

En la Contraloría hemos venido construyendo mecanismos de transparencia en distintos niveles para combatir la corrupción. Parte fundamental de esa transparencia apunta a que la ciudadanía esté enterada de la forma como se ejerce el control fiscal, que sepa cuáles normas se deben aplicar en la contratación, quiénes son los contratistas, en fin, que sea visible la información relacionada con el manejo del erario público.

En este orden de ideas hemos avanzado en la implementación de mecanismos de regulación inteligente. Cada día tenemos mejores elementos de tecnología de punta contra las prácticas corruptas y contra los propios corruptos. Con la puesta en marcha del programa Océano –la primera central de monitoreo tecnológico de la contratación pública– podemos saber quiénes están detrás de la contratación pública, quiénes amañan las licitaciones y cómo es la trazabilidad de los contratos.

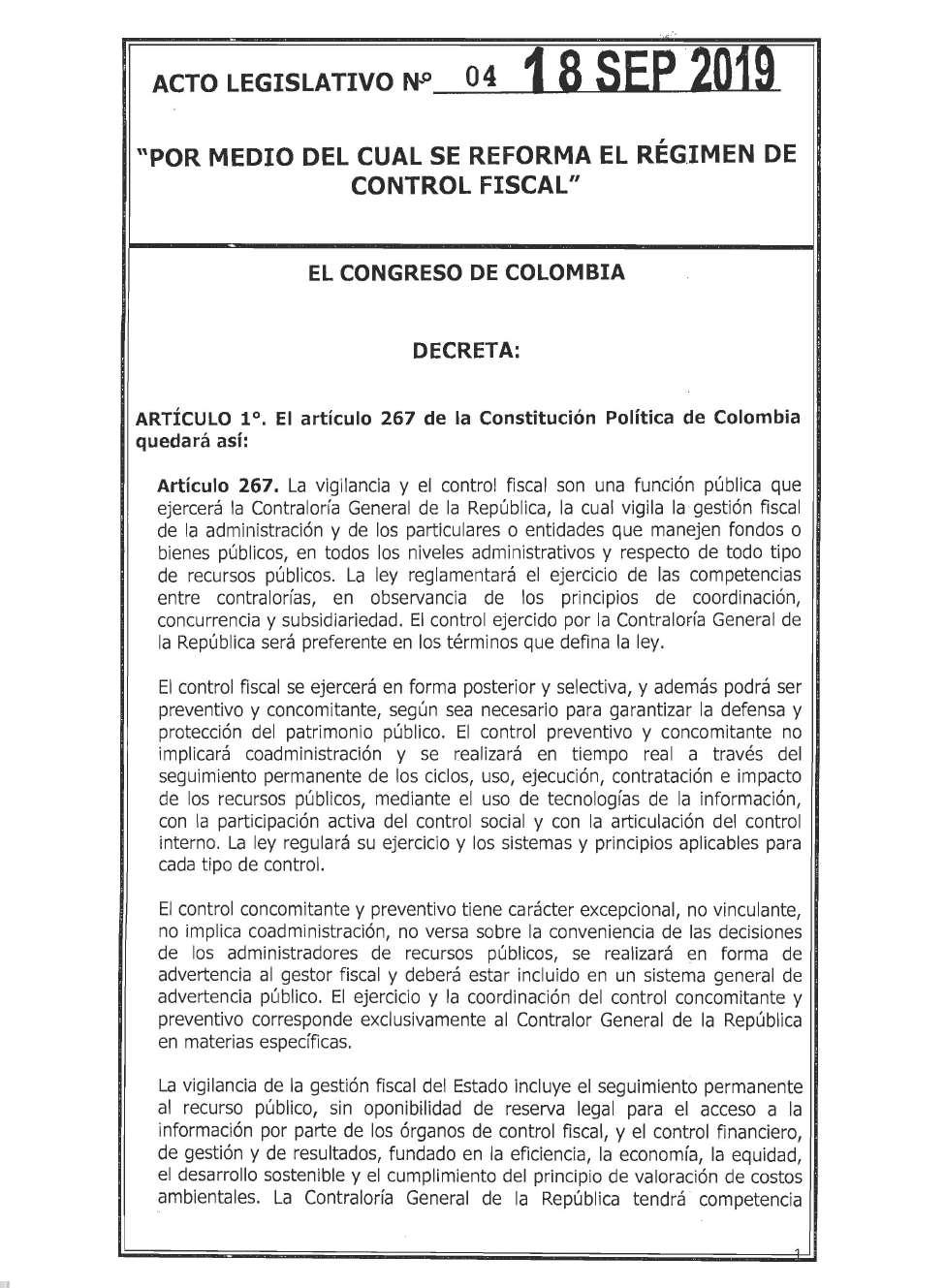

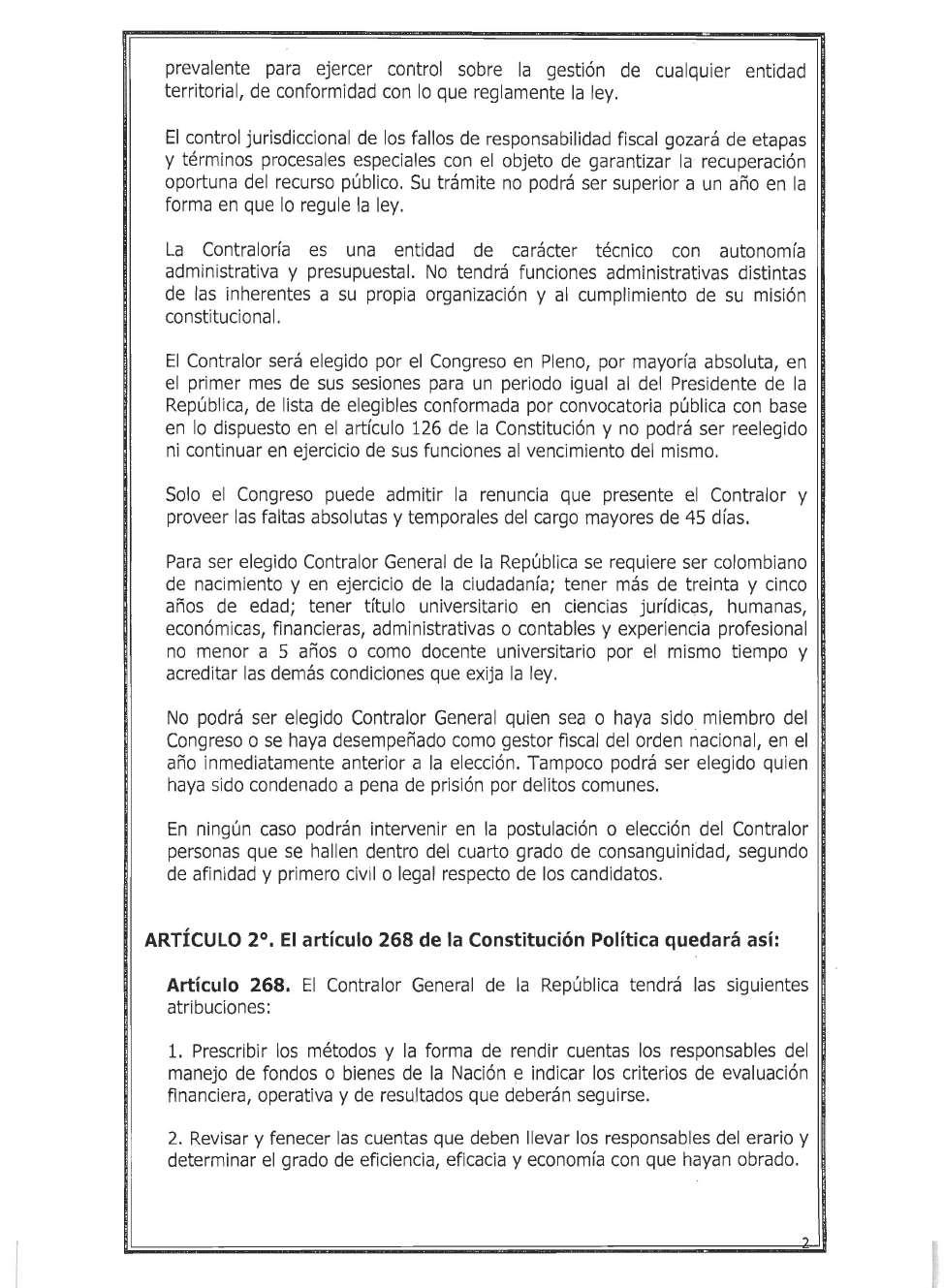

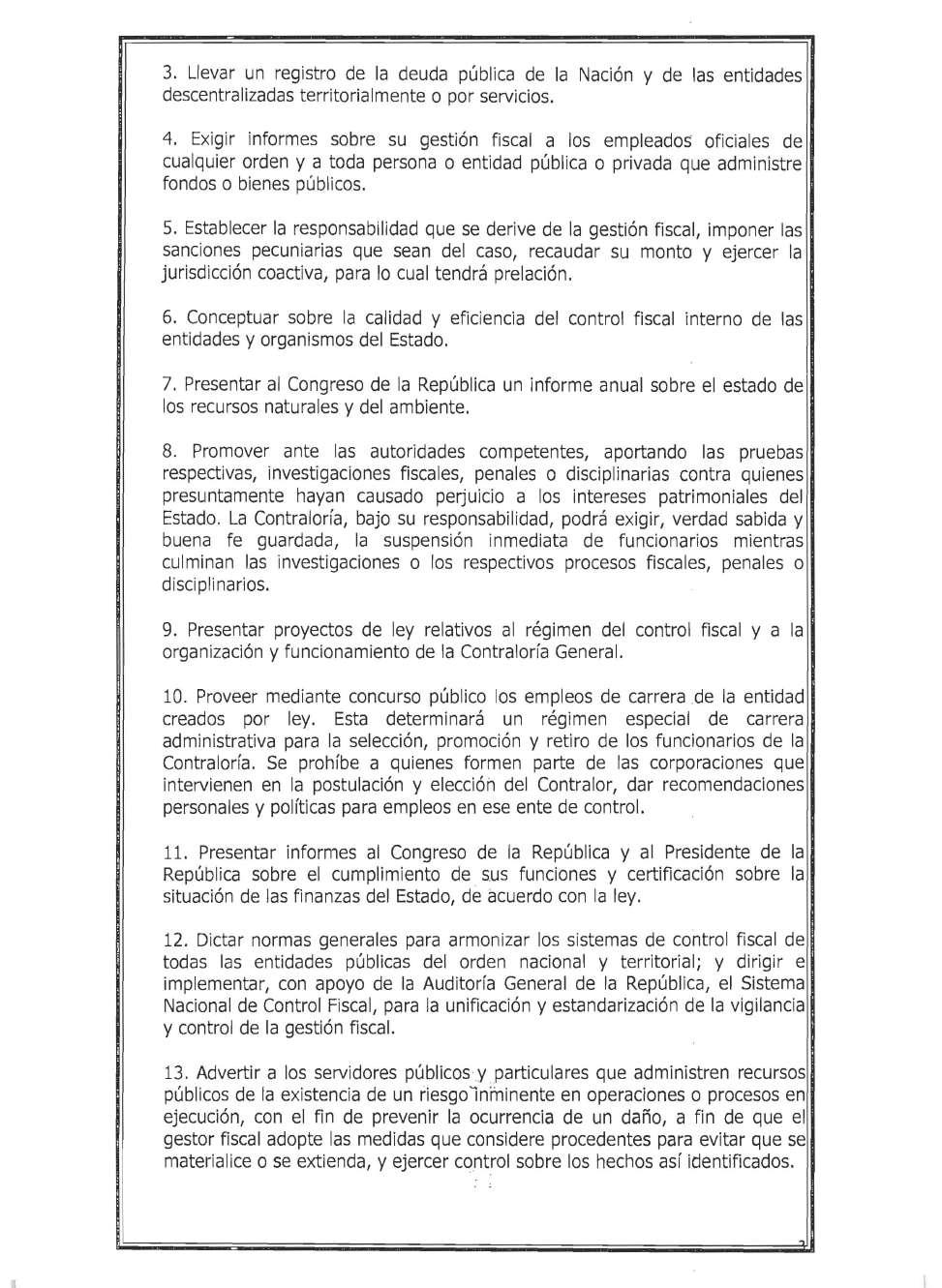

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ❯ EDITORIAL 4 ESPECIAL ❯ ACTO LEGISLATIVO

El control preventivo y concomitante, previsto en el nuevo régimen, se complementará con el actual control posterior y selectivo. Se realizará en tiempo real, a través del seguimiento permanente del recurso público, mediante el uso de tecnologías de la información y con la participación activa del control social.

Está claro que el modelo de control concomitante y preventivo no implica coadministración, como algunas personas insisten en sugerirlo para distorsionar la realidad de lo consagrado en la nueva norma.

La Contraloría General de la República podrá realizar seguimientos en tiempo real, generar alertas e identificar riesgos que pongan en peligro el presupuesto público y garantizar, con el apoyo de la ciudadanía y las tecnologías de la información, la transparencia en los procesos contractuales.

Además, el control preventivo no será obligatorio, tendrá carácter excepcional, de acuerdo con la naturaleza de los proyectos y no tendrá efectos invasivos sobre la administración pública. Será, eso sí, un mecanismo que nos servirá para evitar varios de los descalabros administrativos que hoy están convertidos en pan duro y en frustración de cada día.

Deseo también reiterar que la diferencia entre el control previo y el control preventivo consiste en que, mientras el primero es general y se aplica a todos los actos, el segundo se aplica solo en caso de riesgo inminente de daño, lo cual es un factor objetivo y claro.

Pero, aunque suene a insistencia de mi parte, debo recalcar con mucha claridad que, hasta ahora, el control fiscal era totalmente ineficiente, no solo porque con él no se recogía ni el uno por ciento del perjuicio causado al Estado en una defraudación, sino también porque al final se terminaba por condenar a los funcionarios a pagar sumas inalcanzables o imposibles de responder con su patrimonio. ¿De qué sirve –pregunto yo– un proceso fiscal de años, en el que se condena a un funcionario a pagar 30.000 o más millones de pesos, si nunca en su vida va a poder cancelarlos? El control netamente posterior terminaba en eso. Eran decisiones para enmarcar, porque nunca se pagaban las sanciones.

Bien se ha dicho que un equipo de trabajo necesita dar sentido a lo que hace, tener claro por qué lo hace y para qué lo hace. Estoy seguro de que en la Contraloría General de la República tenemos bien claro lo que hay que hacer. Para actuar se necesita ser capaz de hacer cosas y tener la habilidad de decidir. Creo, confiada y firmemente, que tenemos la capacidad y la decisión para llevar

adelante la reforma constitucional que le dio vida al nuevo sistema de control fiscal del país. Y a eso estamos comprometidos, a fondo y ahora.

Es muy satisfactorio registrar que la Corte Constitucional, en un fallo contundente de 8 votos a favor y 1 en contra, declaró ajustado a la Constitución el Acto Legislativo n.º 4 del 18 de septiembre de 2018, que reforma el régimen de control fiscal. En forma categórica resolvió una demanda de inconstitucionalidad que se había presentado y expresó que “el nuevo modelo de control fiscal no implica coadministración, se realizará en tiempo real a través del seguimiento permanente de los ciclos, uso, ejecución, contratación e impacto de los recursos públicos”.

El nuevo control fiscal tiene bases académicas y jurídicas muy claras y muy serias. Pero también tiene bases en la sabiduría popular: “Ni tanto que queme al santo ni tan poco que no lo alumbre”. EC

POR CARLOS FELIPE CÓRDOBA LARRARTE CONTRALOR GENERAL DE LA REPÚBLICA

DIRECTOR

Carlos Felipe Córdoba Larrarte Contralor General de la República

SUBDIRECTOR

Julián Ruiz Rodríguez

Vicecontralor (e) General de la República

CONSEJO EDITORIAL

Margarita Henao Cabrera

Beethoven Herrera Valencia

Marcela Esclava

Julián Arévalo Bencardino

Jorge Armando Rodríguez

Javier Díaz Molina

EDITORES

Oscar Alarcón Núñez

Javier Ayala Álvarez

OFICINA DE COMUNICACIONES

Y PUBLICACIONES

DIRECTORA DE OFICINA

Rossana Payares Altamiranda

ENLACE DESPACHO VICECONTRALOR

Diana Carolina Córdoba Álvarez

SUSCRIPCIONES Y DISTRIBUCIÓN

Cra. 69 n.°44-35

PBX: 5187000

e-mail: revista_economia@contraloría.gov.co

PRODUCTORA EDITORIAL

Adriana Prieto Herrera adriana@disenoeditorial.com

DISEÑO EDITORIAL

Enrique Franco Mendoza

ASISTENTE EDITORIAL

Jaime Viana Saldarriaga

DIAGRAMACIÓN Y PREPRENSA

Diseño Editorial Comunicaciones Ltda. contacto@disenoeditorial.com

CORRECCIÓN

Diseño Editorial Comunicaciones Ltda.

Jesús Delgado

ECONOMÍA COLOMBIANA

REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA

AÑO 34 / 2020* *Publicada en noviembre de 2020.

4 CON CAPACIDAD Y CONVICCIÓN APLICAREMOS EL NUEVO CONTROL FISCAL

Felipe Córdoba Larrarte

Contralor General de la República

8 NUEVA HERRAMIENTA EFICAZ CONTRA LA CORRUPCIÓN

Marta Lucía Ramírez

Vicepresidenta de la República

10 OPORTUNIDADES Y RETOS DE LA REFORMA

Antonio Hernandez Gamarra

Ex contralor General de la República

17 “LA CGR ACTUARÁ ANTES DE QUE OCURRAN ASALTOS AL PATRIMONIO PÚBLICO”

Jorge Enrique Robledo Senador de la República

18 LA CIUDADANÍA JUGARÁ UN PAPEL PROTAGÓNICO EN LA PREVENCIÓN DEL DAÑO

Roy Barreras

Coordinador de ponentes del Acto Legislativo

23 REFORMA DEL CONTROL

FISCAL ES INNOVADORA

Germán Vargas Lleras

Exvicepresidente de la República

FOTOGRAFÍAS E ILUSTRACIONES

Bancos de fotos: www.disenoeditorial.com, Shutterstock.

Diseño Editorial Comunicaciones Ltda.: -Fotografías: by Franco en páginas: 11, 13, 32, 34, 39, 41, 42, 44, 48, 52, 54, 58, 60, 62, 64. Ilustraciones y fotos by DE Comunicaciones: 8, 37, 39. Shutterstock páginas: 1, 25, 33, 34-35, 37, 40, 46-47, 49, 51, 53, 55, 57, 59, 61, 63, 65. CGR/Comunicaciones pág.: 5, Vicepresidencia -Felipe Castaño pág. 9-. Agradecimiento por cortesías: Oficinas de prensa y comunicaciones y archivo personal invitados.

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL ❯ ACTO LEGISLATIVO 6 SUMARIO EDICIÓN 357

24 “SE IDENTIFICARÁN RIESGOS ASOCIADOS AL PATRIMONIO PÚBLICO”

Esperanza Andrade Senadora de la República

26 SE PRIVILEGIAN PRINCIPIOS DE COORDINACIÓN, CONCURRENCIA Y SUBSIDIARIEDAD

Iván Leonidas Name Vásquez

Senador de la República

28 DIEZ PUNTOS CLAVES PARA REGLAMENTAR NUEVO CONTROL FISCAL

Carlos Germán Navas Talero Representante a la Cámara

32 LA REFORMA ERA URGENTE E INDISPENSABLE

Alejandro Vega Pérez Representante a la Cámara

36 PRINCIPALES LOGROS JURÍDICOS DE LA REFORMA Y SU CONSTITUCIONALIDAD

Julián Ruiz Rodríguez

Vicecontralor (e) de la República

42 “CONTROL VIGENTE NO PREVENÍA AFECTACIÓN NEGATIVA DEL ERARIO”

Manuel Alberto Restrepo Medina Especialista en control fiscal Universidad del Rosario

44 CONTROL FISCAL PREVENTIVO: NECESIDAD …NO NECEDAD

Pablo Bustos Sánchez Red Nacional de Veedurías

48 TENDREMOS UN CONTROL FISCAL MÁS FORTALECIDO

Diógenes Orjuela García

Presidente CUT

50 MODERNIZACIÓN DEL CONTROL GENERARÁ RESULTADOS POSITIVOS

Julio Roberto Gómez

Presidente CGT

52 EL NUEVO CONTROL FISCAL NO IMPLICA COADMINISTRACIÓN

Jorge Edgar Araque Aldana

Presidente junta directiva Sinaltrase

54 EL ACTO LEGISLATIVO Y EL TRABAJO DECENTE

Mauricio Bermeo Navarro

Presidente SINTRA-CGR

56 EL ACTO LEGISLATIVO ES LEGÍTIMAMENTE CONSTITUCIONAL

Fulton Púa

Presidente organización sindical UNÍOS

58 “UN NUEVO APORTE EN DEFENSA DE LA POBLACIÓN VULNERABLE”

Olga Lucía Rodríguez Mosos

Presidenta nacional de Mayo

60 REFORMA DEL CONTROL FISCAL: IMPORTANTE PERO INSUFICIENTE

Luis Alberto Sandoval Navas

Presidente Colegio Nacional de Auditores

62 CONTROL CON LA CIUDADANÍA:

VERDADERA FORTALEZA MISIONAL

Carlos Saavedra Zafra

Presidente Nacional Ascontrol

64 AJUSTES Y RETOS DEL CONTROL FISCAL

Pedro Alexander Rubio

Presidente Nacional Afuncger

66 ACTO LEGISLATIVO

Documento

76 SENTENCIA C140 DE 2020

Documento

»

“NUEVA HERRAMIENTA EFICAZ CONTRA LA CORRUPCIÓN”

La función de advertencia será clave en el adecuado control del buen uso de los recursos públicos, y su ejecución en tiempo real, de manera excepcional y con sustentos técnicos, es una manera de blindar a la administración.

LA CORRUPCIÓN ES UNA ENFERMEDAD QUE TRASPASA FRONTERAS, AFECTA LA ESTABILIDAD DE LOS GOBIERNOS, GENERA INEQUIDAD E IMPIDE EL ADECUADO DESARROLLO DE LAS ECONOMÍAS.

En Colombia seguimos empeñados en ponerle sentido de urgencia al trabajo insterinstitucional con la Red de Oficinas de Control Interno, para fortalecer los mecanismos de prevención de la corrupción en todas las entidades del Estado.

Necesitamos que los ciudadanos nos apoyen denunciando. Simultáneamente, es preciso aunar esfuerzos para que los órganos de control, la sociedad civil, los empresarios, pero también desde colegios y universidades, aportemos a esta cruzada para ejercer acciones contundentes entre todos los colombianos.

Los hechos de corrupción que hemos registrado a lo largo de la historia de nuestro país nos han demostrado que dicho modelo se queda corto para el gran reto que tenemos de “cero” tolerancia a la corrupción. Un verdadero control debe prevenir, generar alertas, evidenciar los patrones utilizados por los corruptos para desviar el dinero público y, especialmente, debe permitir que se detenga el desangre de las finanzas y la prevalencia de las conductas fraudulentas.

La desviación de los recursos públicos incide en la provisión de bienes y servicios, desacelera el desarrollo social y repercute en las posibilidades de mejoramiento de las poblaciones y territorios. Un informe de la Contraloría General de la República, de mayo de

“LOS AVANCES LOGRADOS MEDIANTE EL ACTO LEGISLATIVO 04 DE 2019 SERÁN ACOMPAÑADOS DE OTRAS MEDIDAS, COMO EL PROYECTO DE LEY DENOMINADO ‘PEDRO PASCASIO’,

2018, nos indica que por concepto de corrupción o inadecuado uso de los recursos públicos, 4.741 responsables fiscales deben al erario la suma de 3,4 billones de pesos, que equivalen a la dotación de aproximadamente 1.504 proyectos de agua potable y saneamiento básico.

El ejercicio de control preventivo –que no es el control previo que se ejercía antes de la Constitución Política de 1991–, ha de intensificarse y enfocarse en evitar detrimentos patrimoniales y no en coadministrar o interferir en la gestión pública bajo la autonomía de los mandatarios u ordenadores del gasto; debemos tener la lupa puesta para identificar los riesgos y cerrarles el paso a quienes quieren afectar las arcas en las regiones.

QUE BUSCA, ENTRE OTROS, PROTEGER AL DENUNCIANTE.”

Es importante recordar que antes de surtir su trámite legislativo, el Plan Nacional de Desarrollo (PND 2018-2022), el Gobierno Nacional se comprometió a liderar el proceso de reestructuración del modelo de control fiscal, garantizando la profesionalización en el carácter preventivo y de advertencia; asimismo, se previó el cambio de elección de los contralores territoriales para que, mediante concurso de méritos y con periodos diferentes a los de los gobernantes locales, se realizara ese procedimiento y, con ello, se generara confianza.

No obstante, mediante el Acto Legislativo 04 de 2019, que reformó el modelo de control fiscal, el Congreso de la República acogió las bases del PND casi en su totalidad, salvo en lo relacionado con el cambio en la elección de los contralores territoriales.

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL ❯ ACTO LEGISLATIVO 8

MARTA LUCÍA RAMÍREZ VICEPRESIDENTA DE LA REPÚBLICA

Los cambios al modelo de control fiscal traen importantes avances para luchar contra la corrupción: la imposición de multas y la suspensión de funcionarios que obstaculicen el control fiscal; la facultad para que la Contraloría General ejerza la acción penal después de seis meses de reportar hallazgos; la competencia preferente de la entidad de control sobre los asuntos territoriales y la facultad de generación de advertencias en el novedoso Sistema Nacional de Control Fiscal, son herramientas idóneas para evitar la materialización de actos de corrupción.

La función de advertencia será clave en el adecuado control del buen uso de los recursos públicos, y su ejecución en tiempo real, de manera excepcional y con sustentos técnicos, es una manera de blindar a la administración.

“La desviación de los recursos públicos incide en la provisión de bienes y servicios, desacelera el desarrollo social y repercute en las posibilidades de mejoramiento de las poblaciones y territorios.”

Estas nuevas facultades de control fiscal no solo son un reto sino una enorme responsabilidad para cada uno de los funcionarios de la Contraloría, de tal manera que ejecuten las nuevas disposiciones con apego a la legalidad, primando un carácter técnico y de interés general y cumpliendo con el deber de ser implacables contra la corrupción.

La reglamentación del acto legislativo, especialmente en lo que respecta a las facultades sancionatorias y de advertencia por parte de la Contraloría General de la República, debe contener procedimientos claros y límites temporales. La armonización de la función de control preventivo con los principios constitucionales, con la autonomía territorial y con los proyectos misionales y estratégicos de las entidades son claves para un buen desempeño de la gestión pública. Es necesario reglamentar los aspectos que tienen que ver con la forma como se armonizará su labor con las funciones y la importante tarea que cumplen los jefes de control interno.

Estos avances, logrados mediante el Acto Legislativo 04 de 2019, serán acompañados de otras medidas para continuar cumpliéndoles a los colombianos y a las futuras generaciones. Estamos poniendo todo el empeño para que el proyecto de ley denominado “Pedro Pascasio”, que establece, entre otras medidas, la protección al denunciante, levantamiento de velo corporativo y definición de beneficiario final en contratación estatal, sea aprobado por el legislativo.

Consideramos que haciendo honor a aquel niño de 11 años que el 7 de agosto de 1819 no se dejó tentar por el general realista José María Barreiro, podremos propiciar los cambios culturales transformadores y tener una cultura de transparencia en el Estado. EC

9

“LA REGLAMENTACIÓN DEL ACTO LEGISLATIVO, ESPECIALMENTE EN LO QUE RESPECTA A LAS FACULTADES SANCIONATORIAS Y DE ADVERTENCIA, POR PARTE DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA, DEBE CONTENER PROCEDIMIENTOS CLAROS Y LÍMITES TEMPORALES”.

❯❯

OPORTUNIDADES Y RETOS DE LA REFORMA

SIN DUDA, MEDIANTE EL ACTO LEGISLATIVO

04 DEL 19 DE SEPTIEMBRE DE 2019 se fortalecieron, para bien, las funciones de la Contraloría General de la República (CGR) y la manera como ellas podrán llevarse a cabo.

Así, la mencionada norma recuperó para el máximo organismo de control fiscal la función de advertencia y, con ello, de ahora en adelante será po sible prevenir, otra vez de manera oportuna, el daño al patrimonio público, puesto que se realzó su nivel jerárquico frente a las contralorías territoriales y porque se le fortaleció presupuestalmente.

Parecería una perogrullada señalar la conveniencia, para la vigilancia de la gestión fiscal de la administración y de los particulares que manejen fondos o bienes públicos, que la CGR pueda ejercer, de nuevo, la función de advertir. Sin embargo, la obviedad desaparece cuando se sabe que a partir de una sentencia de la honorable Corte Constitucional, a la Contraloría General le quedó prohibido advertir, así se supiera que más tarde tendría que lamentar el daño a los bienes del erario.

La sentencia fue motivada, en buena parte, por haber asimilado la función de advertir con el control previo existente antes de la expedi-

ción de la Constitución Política de 1991. Esta modalidad de control, de ingrata recordación por sus nefastos efectos sobre el buen uso de los recursos del erario, contribuyó a minar la moral pública. Algunos columnistas y otros sectores de la opinión nacional llegaron a señalar, al inicio del debate sobre la propuesta de reforma, que el control concomitante y preventivo previsto no era más que la misma perra con distinta guasca. El temor, afortunadamente, quedó desvirtuado al establecerse en el Acto Legislativo 04 de 2019 que este último control no implicará coadministración, será excepcional, no vinculante y que su ejercicio corresponderá exclusivamente al contralor General de la República.

Concomitante y preventivo

Mediante preceptos tan claros quedaron sin fundamento las preocupaciones sobre el control concomitante y preventivo como una variante del control previo. La única disposición que requiere claridad reglamentaria a este respecto es la que señaló, en el artículo 268 de la Carta, que el control concomitante y preventivo no versará sobre la conveniencia de las decisiones de los administradores de

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL ❯ ACTO LEGISLATIVO 10

ANTONIO HERNÁNDEZ GAMARRA EX CONTRALOR GENERAL DE LA REPÚBLICA

La norma aprobada recuperó para el máximo organismo de control fiscal la función de advertencia y, con ello, de ahora en adelante será posible prevenir, otra vez de manera oportuna, el daño al patrimonio público.

los recursos públicos. Claridad que se precisa en cuanto ello resulta confuso a la luz del numeral 13 de ese mismo artículo, que establece que será función del contralor General de la República advertir a los servidores públicos y a los particulares que administren recursos del erario, de la existencia de un riesgo inminente en operaciones o procesos en ejecución. Ojalá en el reglamento del acto legislativo se aclare esa confusión para evitar que se debilite el control concomitante y preventivo.

El mayor realce jerárquico con que quedó la Contraloría General de la República frente a las contralorías territoriales se pone de presente al saber que, de acuerdo con las normas del Acto Legislativo 04 de 2019, será función de la CGR dictar normas generales para armonizar los sistemas de control fiscal de todas las entidades públicas nacionales y territoriales, y dirigir e implementar, con el apoyo del auditor General de la República, el sistema nacional de control fiscal, de tal suerte que se unifiquen y estandaricen las normas sobre la materia. Funciones plenamente concordantes con el artículo 267 de la Constitución Política, donde se estableció que la CGR vigi-

CONSECUENTE CON LAS NUEVAS FUNCIONES DE LA CGR SU FORTALECIMIENTO PRESUPUESTAL, AUN CUANDO DEBO DECIR QUE EL MEDIO ESCOGIDO PARA LLEVAR A CABO ESE SANO PROPÓSITO NO FUE EL MÁS IDÓNEO.”

❯❯ El mayor realce jerárquico con que quedó la Contraloría General de la República frente a las contralorías territoriales se pone de presente al saber que, de acuerdo con las normas del Acto Legislativo 04 de 2019, será función de la CGR dictar normas generales para armonizar los sistemas de control fiscal de todas las entidades públicas nacionales y territoriales, y dirigir e implementar, con el apoyo del auditor General de la República, el sistema nacional de control fiscal.”

lará la gestión fiscal de la administración y de los particulares que manejen fondos o bienes públicos, en todos los niveles administrativos y respecto de todo tipo de recursos públicos. Facultades y funciones que serán preferentes y que, desafortunadamente, al seguir existiendo las contralorías territoriales, y al establecerse que tales entidades tendrán en el ni-

11

“…TAMBIÉN FUE

Entidades que vigila 575 Funcionarios antes AL 4.288 ➡después 5.904 Contralorías territoriales incluida CGR hoy 66 Contralorías departamentales hoy 31 Contralorías municipales hoy 29 Contralorías distritales hoy 5

vel territorial, en lo pertinente, similares funciones que la CGR, hicieron que hubiese que remitir a la ley el deslinde del ejercicio de sus competencias por parte de las contralorías departamentales, distritales y municipales.

Como se puede inferir, demandará una alta dosis de sindéresis que la respectiva reglamentación no posibilite los conflictos de competencia. La prevención sobre el particular indica que hay que evitar esos conflictos, pues si llegaran a presentarse, y, peor aún, si se propagasen, ello repercutiría muy adversamente sobre la legitimidad y autoridad del sistema nacional de control fiscal. Posibilidad esta última que trae a cuento la preocupación del maestro Fernando Hinestrosa, quien, en su discurso para tomar posesión como miembro de número de la Academia Colombiana de la Lengua, combatió las contradicciones y las anfibologías flagrantes en las normas legales, en cuanto ellas poco bien le hacen a la claridad de las normas y, por el contrario, son propicias para “enredar los trámites, trastocar las decisiones e, indefectiblemente, escarnecer al derecho y a la justicia”, en beneficio de la habilidad de litigantes inescrupulosos.

También fue consecuente con las nuevas funciones de la CGR su fortalecimiento presupuestal, aun cuando debo decir que el medio escogido para llevar a cabo ese sano propósito no fue el más idóneo. Afirmación sustentada en que no tiene sentido, ni en este ni en ningún otro caso, aprobar asignaciones presupuestales por la vía constitucional. A lo cual se agrega el demérito que le causa a la CGR haber incrementado su presupuesto de esa manera, pues ese camino la debilitó para cuando en el futuro le sea preciso sentar posiciones tendientes a evitar desbordamientos del gasto público. Asunto no de menor cuantía cuando se cree, como en mi caso, que igual importancia tiene vigilar la correcta asignación y el buen uso de los recursos públicos, que procurar la estabilidad de las finanzas estatales.

Preocupación a la que, además, debe agregarse el interrogante mayúsculo sobre si se ha abierto la puerta para que el Congreso de la República tome para sí, por la vía constitucional, la iniciativa de decretar gasto público, cuando esa facultad le está vedada por la vía legal.

Más allá de esas cuestiones de principio, el otro asunto que reviste importancia para el

desarrollo de la reforma contenida en el Acto Legislativo 04 es el relativo al uso que concretamente se dará a las mayores asignaciones presupuestales, pues por ellas entrarán a competir las alzas salariales previstas en la reforma; la obligante necesidad de ampliar en cantidad y calidad la planta de personal, y las dotaciones necesarias para llevar a cabo las nuevas funciones de la CGR en concordancia, en especial, con las tecnologías de la información.

Se necesitará sapiencia y firmeza para evitar que por esos recursos compitan desaforadamente dos perversos clientelismos. Por una parte, el de quienes desde el Congreso de la República pretendan que, contrario a la norma, es legítimo cobrar su apoyo a la reforma mediante indebidas recomendaciones sobre el nombramiento de la nueva planta de personal, en especial durante el tiempo que estén vigentes las disposiciones sobre provisionalidad, y por otra, el de la dirigencia corporativista de un sindicalismo híspido que piense que la reforma se hizo para su exclusivo beneficio y no para fortalecer la defensa del bienestar colectivo, mediante el buen uso de los recursos públicos y la lucha contra la corrupción.

Afortunadamente, es de esperar que el fino tacto del que se hizo gala durante el trámite del acto legislativo marchite esas indeseables aspiraciones y que, en consecuencia, se superen los retos que supone la reglamentación del acto legislativo y su sana puesta en marcha. Para lo cual es oportuno recordar que sería impensable repetir la experiencia de la Ley 20 de 1975 expedida con expectativas de mejoras similares a las que inspiraron las normas del Acto Legislativo 04 de 2019 y que, para la mala fortuna del país, en general, y del control fiscal, en particular, derivó en el más rampante de los clientelismos y en el mal uso de los recursos públicos en detrimento del bienestar colectivo.

Expreso estas inquietudes con el ánimo de contribuir a la mejor reglamentación de la norma constitucional y motivado por razones de coherencia, que debe ser norma de conducta a la hora de opinar, y no porque tenga dudas de la conveniencia de la reforma ni de las intenciones del contralor Carlos Felipe Córdoba y sus colaboradores inmediatos, a quienes el Congreso y la sociedad colombiana en general deberían acompañar en la culminación de sus propósitos. EC

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL ❯ ACTO LEGISLATIVO 12

“LA

REGLAMENTARIA ES LA QUE SEÑALÓ, EN EL ARTÍCULO 268 DE LA CARTA, QUE EL CONTROL CONCOMITANTE Y PREVENTIVO NO VERSARÁ SOBRE LA CONVENIENCIA DE LAS DECISIONES DE LOS ADMINISTRADORES DE LOS RECURSOS PÚBLICOS.” ➔

ÚNICA DISPOSICIÓN QUE REQUIERE CLARIDAD

FELIZ CUMPLEAÑOS CONTRALORÍA GENERAL DE LA REPÚBLICA

97

AÑOS

NUEVO CONTROL FISCAL

La voz de representantes de diversas fuerzas políticas muestra un panorama de lo que representa para los colombianos la reforma constitucional al control fiscal contenida en el Acto Legislativo 04 de 2019.

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL ❯ ACTO LEGISLATIVO 14 ESPECIAL EDICIÓN 357

ESPECIAL ❯

Jorge Enrique Robledo

pág. 17

Esperanza Andrade pág. 24

Roy Barreras pág. 18

Germán Vargas Lleras pág. 23

Alejandro Vega pág.

Alejandro Vega pág.

33

Germán Navas Talero pág.

28

26

Iván Name Vásquez pág.

#UnidosAD i s t a n c i a

Por ser funcionario Nivel Central de la Contraloría General de la República

% 20dto* .

Todos los miércoles

y

% 15dto* .

En medicamentos directo a precio

6 505 250 Compra a través de

drogueriascafam.com.co

Descuento válido hasta junio del 2020. Si la compra se realiza (i) presencialmente en cualquiera de nuestras Droguerías Cafam, el descuento será abonado al bolsillo del ahorro de la tarjeta integral Cafam. (ii) Por domicilio, web o app será aplicado directo a precio. No existe un monto mínimo de compra para acceder al descuento, sin embargo el monto mínimo para entrega de domicilios por teléfono, web y app es de $20.000. Para acceder al descuento el cliente debe indicar su número de documento, estar activo en la base de datos de Afiliados Cafam y tener activa su tarjeta integral. El descuento se aplica conforme a las políticas establecidas en el reglamento de la tarjeta integral el cual se puede consultar en www.cafam.com.co/tarjetaintegral. Aplica solo para medicamentos que no sean regulados, consulte el listado en https://www.minsalud.gov.co/salud/MT/Paginas/medicamentos-regulacion-precios.aspx. No acumulable con otros descuentos. Droguerías Cafam no promueve el consumo de productos de los que trata el parágrafo 1 del Art. 79 del Decreto 677/1995 y el Decreto 1397 de 1992 (Fórmulas para lactantes).

Los demás días de la semana Recibe

ANTES DE

HAY CONSENSO ACERCA DE QUE LA CORRUPCIÓN EN COLOMBIA SE SALIÓ DE LAS “JUSTAS PROPORCIONES”

QUE ALCANZÓ A AÑORAR UN PRESIDENTE DE LA REPÚBLICA Y QUE ASCIENDEN A 50 BILLONES DE PESOS LO QUE SE ROBAN AL AÑO EN RECURSOS PÚBLICOS, CIFRA

QUE VALIDAN LAS CLASIFICACIONES QUE PONEN EL PAÍS ENTRE LOS PRIMEROS EN LA CORRUPCIÓN GLOBAL.

Entre tantas corruptelas y el aumento del indignado ojo avizor de los colombianos se terminó por concluir que de la ladronera no se puede excluir a ningún sector, porque por cada caco entre los servidores públicos hay por lo menos un socio en la empresa privada y porque roban nativos y extranjeros, sin que estas verdades signifiquen que todos y cada uno de ellos sea un delincuente.

Para ser justos, hay que precisar que este fenómeno crece en el mundo al amparo del predominio del capital financiero sobre las otras formas de capital, porque este, según explica George Soros, “no es inmoral sino amoral”, que “les va mejor a quienes carecen de todo escrúpulo moral” y que “los inescrupulosos aparecen en la cumbre”, sentencias que tienen origen en cambios de importancia.

Al viejo aforismo de “hecha la ley, hecha la trampa” hay que agregarle “hecha la trampa, hecha la ley”, que significa que la corrupción puede ser legal porque, previamente, se cambiaron las normas. Y más en los días de la política montada sobre mentir con todo cinismo –con las fake news–, cuyo fin no es convencer a toda la ciudadanía sino a grupos lo suficientemente grandes para poder ganar el poder, conformados por compinches y engañados.

Se trata, en resumen, de un capitalismo de amigotes –de amiguetes, le dicen en España–, que se toma el Estado con el propósito de abusar de él, cálculo que exige ganar las elecciones como sea, porque no hay negocio más jugoso que controlar el presupuesto y las decisiones que se toman.

Que la corrupción en Colombia sea sistémica habla muy mal de los sectores políticos que lo han monopolizado. Pero no se propone este artículo analizar dicho fenómeno, sino comentar, muy brevemente, la reforma a la Contraloría General de la República, ente de control que también sale muy mal librado por su incompetencia, dado el tamaño de las cifras que se pierden cada año.

LA REFORMA A LA CONTRALORÍA GENERAL DE LA REPÚBLICA APROBADA, QUE LOS CONGRESISTAS DEL POLO DEMOCRÁTICO ALTERNATIVO VOTAMOS POSITIVAMENTE, AVANZA EN DOS DIRECCIONES QUE CONSIDERAMOS CORRECTAS.

● Aumentar su presupuesto para poder conseguir más instrumentos y más personal –incluidos especialistas en las complejidades del mundo de hoy– que permitan vencer las cada vez más complejas maniobras de los corruptos, diseñadas por las muy poderosas organizaciones criminales que utilizan la ingeniería o las finanzas, por ejemplo, como pretextos para ejercer su verdadera profesión de delincuentes.

● Dotar a la Contraloría de las normas necesarias para poder actuar –no como control previo, eso quedó claro– antes de que concluyan los asaltos al patrimonio público, y no como ocurre hoy cuando los pillos hacen de las suyas con todo descaro y el Estado debe limitarse a observarlos y a esperar a que terminen sus fechorías para, ahí sí, hacer lo que se pueda.

Lo que resta es hacer votos para que la Contraloría, mediante concursos de excelencia, acierte en la selección de sus nuevos trabajadores y no ceda a las presiones del poder político. EC

17

“LA CGR ACTUARÁ

QUE OCURRAN LOS ASALTOS AL PATRIMONIO PÚBLICO”

JORGE ENRIQUE ROBLEDO SENADOR, POLO DEMOCRÁTICO ALTERNATIVO

LA CIUDADANÍA TENDRÁ UN PAPEL

PROTAGÓNICO EN LA PREVENCIÓN DEL DAÑO*

Esta reforma ofrece inmensas posibilidades de mejoramiento y optimización del desempeño de los órganos de control fiscal, al permitir que se identifiquen debilidades o riesgos de gestión, al tiempo que hará posible la transferencia tecnológica y el aprendizaje de buenas prácticas de control.

LA REFORMA PROPUESTA POR LA CONTRALORÍA GENERAL DE LA REPÚBLICA PLANTEA adaptar el modelo de control fiscal a los cambios en la gerencia pública asociados a la disponibilidad y acceso a grandes fuentes de información y las inmensas posibilidades que ofrece su procesamiento y análisis, con apoyo en las tecnologías de la información y las comunicaciones.

La inclusión en el texto constitucional del modelo de control que hemos denominado “concomitante y preventivo”, complementario del posterior y selectivo, permitirá superar los obstáculos que se presentan para que la vigilancia de la gestión fiscal en tiempo real sea efectiva,

con el objetivo de hacer seguimiento a las fuentes y usos del recurso público, en busca de la defensa y protección del patrimonio del Estado.

De igual manera, se incorporará la función de advertencia como herramienta del nuevo control preventivo y concomitante, y la función de intervención para el mejoramiento del control fiscal territorial, lo que se articulará con un procedimiento de declaración de responsabilidad fiscal robustecido.

Con estas nuevas herramientas se busca facilitar a los entes de control fiscal la posibilidad de cumplir su mandato constitucional, combatir la corrupción y generar espacios para la renovación institucional y el fortalecimiento de su legitimidad.

ROY BARRERAS SENADOR COORDINADOR DE PONENTES DEL ACTO LEGISLATIVO

Una de las mayores críticas a las que se ha enfrentado el actual sistema, corresponde a que el ente de control solo actúa después de la ocurrencia del daño, es decir, cuando este se ha materializado, lo que implica en muchas ocasiones que, en contratos o ejecuciones plurianuales, el ente de control deba permanecer inerte, mientras el daño al patrimonio tiene lugar y se consolida.

Esto se ha transformado en una verdadera barrera para la efectiva protección del patrimonio público, fin último de los entes de control fiscal, pues en innumerables casos

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA 18 ESPECIAL ❯ ACTO LEGISLATIVO

❯ Con apoyo en las tecnologías de la información y las comunicaciones, la reforma propuesta por la Contraloría General de la República plantea adaptar el modelo de control fiscal a los cambios en la gerencia pública asociados a la disponibilidad y acceso a grandes fuentes de información y a las inmensas posibilidades que ofrece su procesamiento y análisis.

el daño al patrimonio público resulta previsible e inminente; sin embargo, como la consolidación o materialización de este, en términos jurídicos y económicos aún no ocurre, no es procedente la actuación de los organismos de fiscalización.

Por ello se propone fortalecer a las contralorías en su rol de auditoría, retroalimentado y revitalizado por el nuevo modelo concomitante y preventivo, conservando la posterioridad del control en aras de la evaluación de gestión y resultados.

VENTAJAS DEL MODELO PROPUESTO

El modelo propuesto es la respuesta a las problemáticas asociadas a las nuevas dinámicas de la gerencia pública y al reclamo de la sociedad que exige a las contralorías actuar en tiempo real, esto es, que su control y vigilancia se dé en términos de efectividad y protección oportuna del patrimonio desde el momento en que el riesgo surge.

Se requiere, sin duda, que la Contraloría responda de manera eficiente a la ciudadanía, a sus quejas y denuncias, pero no únicamente con el prisma de la posterioridad, sino que también responda a los ciudadanos sobre aquellos daños que son evidentes o cuya materialización es perfectamente predecible. Afianzar la confianza de la ciudadanía pasa por brindarles a los entes de control la posibilidad de actuar una vez se avizora el daño, cuando el ciudadano lo advierte y lo denuncia y no solo cuando este se ha consolidado.

Resulta, entonces, impostergable modificar el modelo constitucional de control fiscal, de manera que no impida la actuación del ente de control, frustrando la expectativa ciudadana bajo el tecnicismo de la posterioridad y crean-

❯❯ "LA CIUDADANÍA TENDRÁ UN PAPEL PROTAGÓNICO EN LA PREVENCIÓN DEL DAÑO A TRAVÉS

DE LAS DISTINTAS MODALIDADES DE INTERVENCIÓN DE CONTROL

FISCAL PARTICIPATIVO, LO QUE ACTIVARÁ DE MANERA SIGNIFICATIVA

EL CONTROL MICRO, CON EL FIN DE QUE SE EVITE LA CONFIGURACIÓN Y MATERIALIZACIÓN DEL DAÑO".

do la percepción de complicidad del órgano de control con las entidades ejecutoras de recursos en la configuración y materialización del daño.

Ahora, con la introducción del nuevo parámetro de control “concomitante y preventivo”, la ciudadanía tendrá un papel protagónico en la prevención del daño a través de las distintas modalidades de intervención de control fiscal participativo, lo que activará de manera significativa el control micro, con miras no necesariamente a que se inicien las acciones tendientes al resarcimiento al patrimonio, sino a que se evite la configuración y materialización del daño, resultados que se verán reflejados cuantitativamente en los denominados beneficios de auditoría y en factores de medición de las entidades públicas.

CONTROL EFICIENTE Y EFICAZ

Concomitancia y prevención son dos aspectos del control interrelacionados. El control concomitante debe entenderse con referencia al “momento” en el que puede intervenir el órgano de control fiscal, el cual estará determinado por la identificación de un riesgo o presunción de un daño sobre el patrimonio público, que se realiza en desarrollo de la vigilancia de la gestión fiscal. Esa circunstancia, entonces, activa el control, aun cuando se trate de operaciones que inician desde sus fases de planeación o procesos en ejecución. Obviamente, el riesgo que habilita la intervención de control es aquel que supere el riesgo inherente a la gestión y que, por lo mismo, tiene alta probabilidad de ocurrencia y sus efectos sobre la gestión son mayores.

La concomitancia en el marco del nuevo modelo de control fiscal implica que la Contraloría no intervendrá sobre un universo indeterminado de actos de gestión fiscal, su objeto de control no será abstracto, sino que lo será el riesgo o daño potencial, es decir, “aquel presunto daño que ha surgido y que ha nacido”, pero que por la lógica de la ejecución o de la administración, aún no se puede estudiar con el concepto de “posterioridad y selectividad”.

Su naturaleza no es la coadministración ni la actuación previa y universal. No se trata de revivir el control previo y perceptivo. Se pretende brindar o dotar a las contralorías de las herramientas constitucionales para cumplir en un alto grado de eficiencia y eficacia su función constitucional, que es la de proteger y defender el patrimonio, y no la de únicamente identificar y registrar el daño una vez este se configura, para proceder a su posterior enjuiciamiento y cobro.

Las medidas propias de este nuevo modelo de control se conciben frente a un riesgo actual y que pueda configurar un daño futuro, ya que aquí el daño no se encuentra consolidado o materializado desde lo jurídico o económi-

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA 20

ESPECIAL ❯

ACTO LEGISLATIVO

co, pero el riesgo sí es cierto, siendo su característica principal la verificación inmediata de la efectividad de los controles implementados por la entidad ejecutora de recursos en la administración de riesgos. Los aspectos procedimentales del control propuesto serán regulados por la ley, de manera que este en ningún momento implique coadministración.

Esta fase de fiscalización no implica el juzgamiento de la conducta del servidor público o del particular que administra recursos públicos, sino el segui miento de la situación presuntamente irregular y, eventualmente, la formulación de una advertencia tendiente a evitar la configuración del daño o, en el caso que este se produzca, actuar de forma inmediata y oportuna.

Este modelo de vigilancia y control permitirá otorgar preponderancia a la denuncia fiscal y, en general, a la participación activa de la ciudadanía en el control fiscal, lo que redundará en legitimidad institucional y crecientes niveles de efectividad y eficacia.

Volviendo, pues, a la dualidad conceptual “momento” y “forma”, al modelo de control propuesto debe asociar se un concepto de forma, consustancial a la finalidad del mismo; esto es, la vigilancia y control preventiva, puesto que la concomitancia solo tiene sentido si contribuye a la adecuada gestión del riesgo y al mejoramiento de la gestión pública. Se repite, sin invadir el ámbito de decisión del gestor fiscal.

Con ese propósito, se requiere la inclusión de la “función de advertencia” en el marco constitucional de competencias del órgano de control fiscal. Esta importante herramienta, que fue restringida bajo el modelo de la Constitución de 1991, tendrá su fundamento constitucional dentro del marco de un moderno Régimen de Vigilancia y Control Fiscal complementado y fortalecido por esta potestad en el ejercicio de control.

Por lo tanto, la función de prevención en este esquema no constituirá control previo ni colisionará con el actual esquema de fiscalización, y la función de advertencia se constituirá, entonces, en una herramienta esencial para su efectividad.

SISTEMA NACIONAL DE CONTROL FISCAL

Urge una reforma constitucional al régimen competencial de las contralorías. Nuestra propuesta consiste en que la misma se asigne sin distingo del origen del recurso público o de la ubicación del ente vigilado en la estructura del Estado –que son los criterios básicos que rigen el actual modelo–, sino por el ámbito territorial correspondiente al tipo de contraloría.

❯ El diseño propuesto preserva la descentralización administrativa y la autonomía territorial, identificadas por la jurisprudencia constitucional como ejes axiales de la Constitución Política.

Como consecuencia de la reforma, en el nivel nacional la competencia de la Contraloría General de la República se mantendría igual, mientras que en el nivel local esa competencia se ampliaría a toda clase de recursos, en concurrencia con las contralorías territoriales. La ley regularía las competencias concurrentes entre contralorías y la forma como la Contraloría General de la República podría realizar control preferente sobre la gestión fiscal de las entidades territoriales.

Adicionalmente, se asignaría al contralor General de la República la función de organizar, en coordinación con la Auditoría General de la República, el Sistema Nacional de Control Fiscal, para la armonización y estandarización de la vigilancia de la gestión fiscal.

El diseño propuesto preserva la descentralización administrativa y la autonomía territorial, identificadas por la jurisprudencia constitucional como ejes axiales de la Constitución Política; permite la formulación de políticas de control fiscal con visión sistémica y propicia la

21

delimitación funcional en observancia de los principios de coordinación, concurrencia y subsidiariedad.

Por último, en este aspecto, se propone sustituir la facultad de control excepcional, pues sería innecesaria si la Contraloría General de la República tiene competencia respecto de toda clase de recursos, por la “función de intervención” a sus pares territoriales.

En aplicación de los principios constitucionales de concurrencia y subsidiariedad, se plantea entregar a la Contraloría General de la República la facultad de intervenir en la gestión de los órganos de fiscalización territorial, cuando se realicen acciones de control fiscal de alta complejidad, que demanden la participación de personal especializado, el uso de tecnologías o equipos técnicos de los que carezcan o, en general, cuando no tengan la capacidad operativa o la capacidad instalada para cumplir eficientemente su labor. Igualmente, procederá la intervención cuando se tenga evidencia de la falta de imparcialidad y objetividad del órgano de control local.

Ahora bien, la función de intervención también podría ejercerse, como ocurre hoy con las solicitudes de control fiscal excepcional, por solicitud del gobernador departamental, del alcalde distrital o municipal, o de la corporación de elección popular correspondiente al nivel territorial y de una comisión constitucional permanente del Congreso de la República. Lo propio podrá hacer la ciudadanía a través de veedurías ciudadanas u otros mecanismos de participación democrática y control social a la gestión pública. Incluso, la misma contraloría territorial podrá solicitar la intervención.

A ese efecto, la Contraloría General de la República podrá requerir la información pertinente para identificar los asuntos que ameritan apoyo técnico o el esclarecimiento de los hechos por los cuales se dude de la transparencia y probidad de la contraloría. La obtención de información previa es imprescindible, por cuanto la función de intervención no podría ser ejercida en forma ilimitada o abstracta, a riesgo de incurrir en el vaciamiento de la competencia del órgano de control natural. La ley reglamentará los procedimientos y métodos para la selección de los eventos sobre los cuales la Contraloría General de la República desplazará la competencia de la contraloría territorial, con el fin de asegurar el cumplimiento de los principios que orientan la vigilancia fiscal y, de contera, salvaguardar el recurso público involucrado.

FORTALECIMIENTO INSTITUCIONAL

La institucionalidad y experticia de la Contraloría General de la República ofrece mayores posibilidades de superar las dificultades para llevar a cabo el control fiscal y los desafíos técnicos que requiere su ejercicio, dentro del marco de la utilización de la función de intervención. Más aún con el programa de fortalecimiento institucional que actualmente adelanta, financiado con recursos del préstamo brindado por el Banco Interamericano de Desarrollo (Contrato de Préstamo BID 3593/OC-CO), con el cual se busca fortalecer la efectividad del sistema de control fiscal a través del mejoramiento de la calidad y eficiencia de las acciones de control, y la promoción de la transparencia y la participación ciudadana.

En ese propósito, según la Organización Internacional de Instituciones de Auditoría (Intosai), las auditorías de desempeño constituyen una evaluación independiente, objetiva y confiable de la eficiencia y eficacia de una administración pública, con estricto énfasis en el principio de economía y tendiente a generar mejoras de la gestión, insumo que viene siendo considerado por la Contraloría General en la implementación de un nuevo enfoque de control fiscal.

Por consiguiente, el otorgamiento de esta nueva función al contralor General de la República propicia la colaboración armónica entre autoridades de control fiscal, promueve la unificación de criterios de auditoría y la estandarización de procedimientos, lo que redundará en mayor coordinación y sinergias entre los distintos niveles de control.

Esta reforma ofrece, pues, inmensas posibilidades de mejoramiento y optimización del desempeño de los órganos de control fiscal, al permitir que se identifiquen debilidades o riesgos de gestión y procesos a fortalecer, al tiempo que hará posible la transferencia tecnológica y el aprendizaje de buenas prácticas de control. EC

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA 22

*Resumen de la ponencia presentada en el Senado de la República sobre el Acto Legislativo n.º 04 de 2019.

ESPECIAL ❯ ACTO LEGISLATIVO

❯❯ "SI BIEN EL RÉGIMEN CONSTITUCIONAL Y LEGAL DEL CONTROL FISCAL HA TENIDO MEJORAS SIGNIFICATIVAS, LA RESTRICCIÓN COMPETENCIAL DE LA 'POSTERIORIDAD' REQUIERE SER ATENUADA, CON MIRAS A COMPLEMENTAR SU FUNCIÓN DESDE LA ÓPTICA DE LA VIGILANCIA FISCAL."

REFORMA DEL CONTROL FISCAL ES INNOVADORA

GERMÁN VARGAS LLERAS EXVICEPRESIDENTE DE LA REPÚBLICA

SE VOTÓ EN EL CONGRESO DE LA REPÚBLICA Y PASÓ LA PRUEBA DE EXEQUIBILIDAD EN LA CORTE CONSTITUCIONAL LA REFORMA DEL CONTROL FISCAL. Gran polémica suscitó en su momento la propuesta del contralor General Carlos Felipe Córdoba y no podría ser para menos, puesto que el corazón de la reforma presentada es el establecimiento de un nuevo tipo de control, el concomitante y preventivo.

El contralor General, ante las alarmas que prendieron principalmente los gremios de empresarios que manejan recursos públicos, explicó en detalle que el control concomitante y preventivo en ningún caso implicará coadministración ni será vinculante, pero que sí permitirá realizar el seguimiento en tiempo real para identificar riesgos que pongan en peligro los recursos públicos.

El control previo es muy distinto del preventivo, puesto que el primero es general y se aplica a todos los actos, y el segundo, solo en caso de riesgo inminente de perjuicios y con criterios objetivos. Hay que evitar que el control siga llegando tardíamente, cuando el daño está hecho y los funcionarios insolventados.

El control preventivo y el control en tiempo real son un anhelo que han diagnosticado una y otra vez estudios de expertos, como aquel publicado el año pasado por Fedesarrollo, “Lucha integral contra la corrupción en Colombia”, en el que algunos de quienes criticaban la enmienda recomendaron acciones como el monitoreo en tiempo real, que permita generar alertas oportunas para evitar el daño fiscal.

Estos principios son de aplicación en países de la OCDE sobre gobierno corporativo y también están presentes en normas de calidad como la ISO 19600. Añadiría que en España, por ejemplo, el poder de fiscalización del Tribunal de Cuentas es permanente, y ello nunca ha conducido a paralizar la administración.

En mi paso por la rama ejecutiva siempre solicité el acompañamiento de la Contraloría y la Procuraduría en cualquier proceso de contratación. A falta de herramientas de control interno, este tipo de acompañamientos nos brindaron enorme tranquilidad. Recuerdo que las entidades siempre acataron a tiempo recomendaciones muy entradas en razón, que nos evitaron dolores de cabeza posteriores.

Se estima que por la vía de la contratación se pierde un 62 % del total de los recursos que se fugan del presupuesto por corrupción. Pienso que un control fiscal como el que fue aprobado, mediante el acto legislativo que unificó las competencias de la Contraloría General y las contralorías territoriales, sí permitirá, por lo menos, cauterizar en parte esta vena rota de la contratación.

En la actualidad existen 65 contralorías, sumadas la General, las departamentales, las distritales y las municipales. La Contraloría General cuesta anualmente 570.000 millones de pesos y las regionales cerca de 400.000 millones. Estas últimas solo recuperan el 0,02 % de los recursos involucrados en procesos de jurisdicción coactiva. Aún es tiempo para insistir en el proyecto para eliminar de tajo las contralorías territoriales, como lo he propuesto por años. Ello nos permitiría avanzar hacia un control fiscal integral, efectivo y con enormes ahorros para el país.

Ha sido muy útil otorgarle facultades al contralor para depurar una entidad que desde hace décadas fue capturada por la politiquería, como quiera que muchos de los 4.200 funcionarios hoy enquistados en la carrera administrativa no tienen mérito distinto al de haber ingresado por recomendaciones políticas.

El control fiscal que antes teníamos nos costaba mucho y servía para muy poco, pues siempre llegaba tarde y con escasas y pobres herramientas.

La reforma ahora vigente podrá no ser perfecta, pero es innovadora y se basa en experiencias locales y foráneas exitosas en el objetivo de proteger los recursos públicos y atacar las principales fuentes de corrupción. EC

23

SE

RIESGOS ASOCIADOS AL

PATRIMONIO PÚBLICO”

LOS CINCO ARTÍCULOS CONSTITUCIONALES MODIFICADOS POR EL ACTO LEGISLATIVO 04 DE 2019 “Por el cual se reforma el régimen de control fiscal” constituyen un avance normativo importante y fortalecen el control fiscal como sistema, en la medida en que robustecen a la Contraloría General de la República, a la Auditoría Ge neral de la República y a las 65 contralorías territoriales del país. Es una medida orientada a impactar el mejoramiento de todos los órganos de control fiscal del país, que va a redundar no solo en su desempeño en términos de eficiencia y oportunidad, sino en la protección del patrimonio público y la credibilidad de la ciudadanía en las instituciones de control.

Haber superado la idea de un control posterior y selectivo y evolucionado a un control preventivo y concomitante, que aunque excepcional y exclusivo para la CGR, le da la posibilidad a ese órgano de control fiscal que vigila los recursos del orden nacional, de identificar riesgos asociados al patrimonio público, desde antes que ocurran, y tomar las medidas oportunas que corresponda. Además del control prevalente sobre la gestión de cualquier entidad territorial y la función de advertencia a quienes administren recursos públicos (gestores fiscales), referida.

ESPERANZA ANDRADE SENADORA, PARTIDO CONSERVADOR

Permitir que la ley reglamente temas tan importantes como los sistemas y principios aplicables a cada tipo de control, posterior, selectivo, preventivo, concomitante, preferente, prevalente, concurrente, etc., es posibilitar que exista unidad conceptual y de criterio entre todos los órganos de control fiscal del país. En ese mismo sentido, haber incluido el desarrollo sostenible dentro de los principios existentes del control fiscal, de eficiencia, economía, equidad y valoración de costos ambientales, fue un acierto que orienta el ejercicio de control fiscal al control y garantía del avance nacional en el cumplimiento de los objetivos mundiales (17 ODS PNUD) que buscan equilibrar en el país la sostenibilidad medioambiental, económica y social en todos los niveles.

El acto legislativo armoniza los sistemas de control fiscal de todas las entidades públicas del orden nacional y territorial al poner en cabeza del contralor General de la República, con apoyo de la Auditoría General de la República, dirigir e implementar el Sistema Nacional de Control Fiscal.

Por otro lado, la expedición del acto legislativo dota de herramientas trascendentales a la Contraloría General de la República, a la Auditoría General de la República y a las 65

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL ❯ ACTO LEGISLATIVO 24

“

IDENTIFICARÁN

Las medidas de robustecimiento de la Contraloría General de la República, tanto institucionales como presupuestales, y el fortalecimiento financiero de las contralorías territoriales por sí mismo, explican las bondades del acto legislativo.

contralorías territoriales del país. Por ejemplo, el hecho de que ningún sujeto vigilado pueda oponer reserva legal cuando los órganos de control fiscal les soliciten información.

Además, la función que le asignó a la Auditoría General de la República de certificar sobre la gestión y resultados de las contralorías territoriales, va a permitir que ese órgano de control fiscal apoye a las contralorías territoriales, en virtud de la función legal de coadyuvancia, y que concluya no solo sobre la gestión y resultados obtenidos en el ejercicio del control fiscal y sus distintos sistemas, sino que determine con base en indicadores, sobre la objetividad y eficiencia de las contralorías, insumo único para que la Contraloría General de la República decida intervenirlas administrativamente y asuma las competencias del caso.

Abrir la puerta para que la ley reglamente el control jurisdiccional de los fallos de responsabilidad fiscal es otro gran acierto. Las decisiones que suscriben los órganos de control fiscal (contralorías territoriales, Auditoría General y Contraloría General) cuando después de un largo proceso ordinario o verbal logran determinar la existencia de los elementos constitutivos de la responsabilidad fiscal: daño, culpa y nexo causal, son los fallos con responsabilidad fiscal, que al ser demandados en la jurisdicción de lo contencioso administrativo y demorar alrededor de 10 años para ser decididos, permiten que el gestor fiscal que con su actuar causó el daño patrimonial y que debe pagar, no lo haga. Bien sea por peripecias jurídicas o porque se logró insolventar antes de que la jurisdicción confirme el fallo con responsabilidad fiscal. Es decir, el daño probado al patrimonio público no era resarcido.

Otro acierto es el hecho de que la ley reglamente las funciones de policía judicial, de manera que sea una herramienta de seguridad jurídica además de operativa, para los funcionarios de los órganos de control fiscal que deben adelantarlas, y asegurar el valor probatorio y la cadena de custodia de lo recaudado.

Las medidas de robustecimiento de la Contraloría General de la República, tanto institucionales como presupuestales, y el fortalecimiento financiero de las contralorías territoriales por sí mismo explican las bondades del acto legislativo. Recursos suficientes, el régimen de carrera especial, la ampliación

de planta de personal, la nivelación salarial con los cargos equivalentes de otros organismos de control del mismo nivel, y en términos generales la estabilidad y mejores condiciones laborales para sus servidores, sumado a la duplicación del presupuesto en tres años, son medios para que las pautas de fortalecimiento institucional cumplan su función.

Además de las bondades a las contralorías territoriales, haber determinado un periodo de cuatro años para el auditor General de la República, y reconocida en mayor medida su participación como órgano de control fiscal del orden nacional, sumado al robustecimiento de la Contraloría General de la República, van a lograr a mediano y largo plazo los objetivos propuestos en la exposición de motivos que le sirvió de fundamento. EC

❯❯ “Haber incluido el desarrollo sostenible dentro de los principios existentes del control fiscal, de eficiencia, economía, equidad y valoración de costos ambientales, fue un acierto que orienta el ejercicio de control fiscal al control y garantía del avance nacional en el cumplimiento de los objetivos mundiales…”

25

DE LA REPÚBLICA

CONTRALORÍAS

“LA EXPEDICIÓN DEL ACTO LEGISLATIVO DOTA DE HERRAMIENTAS TRASCENDENTALES A LA CONTRALORÍA GENERAL Y A

LA AUDITORÍA GENERAL

Y A LAS 65

TERRITORIALES DEL PAÍS.”

SE

PRIVILEGIAN

PRINCIPIOS DE COORDINACIÓN, CONCURRENCIA Y SUBSIDIARIEDAD

En mi condición de ponente del Acto Legislativo 04 de 2019 consideré necesario reformular la escuela de la “sospechología” por una escuela de la “afirmación” para nuestras instituciones, y no encasillarlos en un modelo que se apoderó de los conceptos políticos y

del control fiscal del Estado.

EN TAL SENTIDO, EN LA PLENARIA DEL SENADO DESTAQUÉ LA IMPORTANCIA DE IMPLEMENTAR UN MODELO DE CONTROL PREVENTIVO Y CONCOMITANTE, como complemento del control pos terior y selectivo, con lo cual se le permitirá al ente de control fiscal actuar oportuna mente para advertir riesgos inminentes de pérdida de recursos públicos.

Los que llevamos la historia en nuestra memoria, sabemos que las instituciones tienen que ser validadas en el término de lo que hacemos temporalmente con ellas. Al respecto, es pertinente señalar que antes de la Constitución de 1991 operaban en Colom bia los denominados “control previo”, “control perceptivo” y “control posterior”.

Las características fundamentales del control previo estaban descritas en el artículo 2º del Decreto 925 de 1976, que lo definía como aquel “que le corresponde ejercer a la Contraloría General de la República en las entidades bajo su fiscalización, consistente en examinar con antelación a la ejecución de las transacciones u operaciones, los actos y documentos que las originan o respaldan, para comprobar el cumplimiento de las normas, leyes, reglamentaciones y procedimientos establecidos”.

IVÁN LEONIDAS

El referido control previo fue cuestionado ampliamente por ser considerado como un elemento que propiciaba la intromisión directa del ente de control en la toma de decisiones ejecutivas, que implicaba una suerte de coadministración y, paradójicamente, constituía un foco de corrupción. Por las razones expuestas, con la Constitución de 1991 se estableció únicamente un modelo de control “posterior y selectivo”, que en la práctica resultó ineficaz, pues implicaba llegar a las exequias de recursos públicos cuando el daño presupuestal se había materializado.

Al observar los desalentadores resultados en materia de recuperación de recursos públicos, que solo ascienden al 0,4 %1 de lo investigado, se hizo evidente la urgencia de una profunda reforma constitucional, que permitiera al ente de control fiscal actuar oportunamente en protección de los recursos públicos de todos los colombianos. Sin lugar a dudas, es imperativo fortalecer permanentemente nuestras instituciones y, de esta manera, garantizar su presencia en todo el territorio nacional.

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL ❯ ACTO LEGISLATIVO 26

técnicos

VÁSQUEZ SENADOR, PARTIDO VERDE

NAME

En este sentido, la referida reforma constitucional prevé el fortalecimiento del control fiscal nacional y territorial, estableciendo igualmente que la Contraloría General de la República y las contralorías territoriales ejercerán sus funciones privilegiando principios de coordinación, concurrencia y subsidiariedad.

En relación con su proceso de elección, en el texto conciliado se definió que los contralores departamentales, distritales y municipales serán elegidos por las asambleas departamentales, concejos municipales y distritales, de terna conformada por quienes obtengan los mayores puntajes en convocatoria pública conforme a la ley, siguiendo los principios de transparencia, publicidad, objetividad, participación ciudadana y equidad de género, para un periodo de cuatro años que no podrá coincidir con el periodo del correspondiente gobernador y alcalde. Ningún contralor podrá ser reelegido para el periodo inmediato.

Por otra parte, es importante señalar que el referido Acto Legislativo 04 de 2019 estableció que la vigilancia de la gestión fiscal que ejerce la Contraloría General de la República a la administración y a los particulares o entidades que manejen fondos o bienes públicos, podrá realizarse en todos los niveles administrativos y respecto de todo tipo de recursos públicos. Igualmente, se precisa que el control ejercido por la Contraloría General de la República será preferente en los términos que defina la ley.

Asimismo, es pertinente precisar que el modelo de control preventivo y concomitante, aprobado con esta reforma constitucional, se encuentra claramente diferenciado del control previo vigente con anterioridad a la Constitución de 1991, se complementará con el actual control posterior y selectivo y se realizará en tiempo real a través del seguimiento permanente de los ciclos, uso, ejecución, contratación e impacto de los recursos públicos, mediante el uso de tecnologías de la información, con la participación activa del control social y con la articulación del control interno, dotando de herramientas efectivas a todos

REFERENCIAS BIBLIOGRÁFICAS

los funcionarios de nuestras contralorías para combatir la corrupción.

“EL ACTO LEGISLATIVO 04 DE 2019 ESTABLECIÓ QUE LA VIGILANCIA DE LA GESTIÓN FISCAL QUE EJERCE LA CONTRALORÍA GENERAL DE LA REPÚBLICA A LA ADMINISTRACIÓN Y A LOS PARTICULARES O ENTIDADES QUE MANEJEN FONDOS O BIENES PÚBLICOS, PODRÁ

REALIZARSE EN TODOS LOS NIVELES ADMINISTRATIVOS Y RESPECTO DE TODO TIPO DE RECURSOS PÚBLICOS.”

La versión aprobada en el Congreso de la República precisa que el control concomitante y preventivo tiene carácter excepcional, no vinculante. No implica coadministración, no versa sobre la conveniencia de las decisiones de los administradores de recursos públicos, se realizará en forma de advertencia al gestor fiscal y deberá estar incluido en un sistema general y público.

En el ejercicio de este modelo de control preventivo, la Contraloría General podrá advertir oportunamente sobre la existencia de un riesgo inminente de pérdida de recursos públicos, sin que tenga que esperar pasivamente a la ocurrencia de un daño patrimonial difícilmente resarcible; así, el gestor fiscal podrá adoptar las medidas que considere pertinentes para evitar que el referido daño patrimonial se materialice o se extienda.

Es de resaltar que una herramienta fundamental, defendida por el suscrito senador en el debate surtido en la Comisión Primera del Honorable Senado de la República, es la facultad del contralor General de la República de intervenir en los casos excepcionales previstos por la ley en las funciones de vigilancia y control de competencia de las contralorías territoriales.

Dicha intervención podrá ser solicitada por el gobernante local, la corporación de elección popular del respectivo ente territorial, una comisión permanente del Congreso de la República, la ciudadanía mediante cualquiera de los mecanismos de participación ciudadana, la propia contraloría territorial o las demás que defina la ley.

Con todo, se concluye que las modificaciones y elementos que incorpora el Acto Legislativo 04 de 2019 constituyen una herramienta efectiva de lucha contra la corrupción y permitirán al ente de control fiscal ejercer una oportuna vigilancia y control de los recursos públicos de todos los colombianos. EC

27

1. Nota de prensa, BluRadio (https://www.bluradio.com/nacion/contraloria-recupera-solo-el-04-delo-que-se-investiga-contralor-felipe-cordoba-224250-ie435)

✱

DIEZ PUNTOS CLAVES

PARA REGLAMENTAR

NUEVO CONTROL FISCAL

La reforma constitucional al control fiscal contenida en el Acto Legislativo 04 de 2019 generará importantes implicaciones en el ejercicio de esta función pública, cuyo alcance dependerá del desarrollo legal que del mismo se haga.

EN ESTE ORDEN DE IDEAS, LOS SIGUIENTES ASUNTOS TENDRÁN QUE SER ABORDADOS POR EL LEGISLADOR, CONFORME AL NUEVO DERROTERO CONSTITUCIONAL:

La regulación del ejercicio y los sistemas y principios aplicables para cada tipo de control, teniendo en cuenta que la reforma adicionó al ejercicio posterior y selectivo del control su carácter preventivo y concomitante, según sea necesario para garantizar la defensa y protección del patrimonio público. Mientras se tramita la ley que desarrolle esta novedad deberá seguirse con atención el desarrollo de la acción de inconstitucionalidad impetrada contra este aspecto de la reforma por la presunta violación del principio de separación de poderes, y que hace referencia a la sentencia que en su momento declaró la inexequibilidad de la función de advertencia, que estaba prevista en el Decreto Ley 267 de 2000.

Si este apartado de la reforma pasa el control de constitucionalidad, su regulación legal deberá tener en cuenta las limitaciones impuestas en el acto legislativo al control preventivo

y concomitante i) no implicará coadministración (lo dice dos veces el acto legislativo), ii) se realizará en tiempo real, iii) a través del seguimiento permanente de los ciclos, uso, ejecución, contratación e impacto de los recursos públicos, iv) mediante el uso de tecnologías de la información, v) con la participación activa del control social, vi) con la articulación del control interno, vii) tiene carácter excepcional, viii) no vinculante, ix) no versa sobre la conveniencia de las decisiones de los administradores de recursos públicos, x) se realizará en forma de advertencia al gestor fiscal, xi) deberá estar incluido en un sistema general de advertencia público, y xii) su ejercicio y coordinación corresponde exclusivamente al contralor General de la República en materias específicas.

Para la realización del control preventivo y concomitante en forma de advertencia, se atribuye al contralor General de la República la función de “advertir a los servidores públicos y particulares que administren recursos públicos de la existencia de un riesgo inminente en operaciones o procesos en ejecución, con el fin de prevenir la ocurrencia de un daño, a fin de que el gestor fiscal adopte las medidas que considere procedentes para evitar que se materialice o se extienda, y ejercer control sobre los hechos así identificados”,

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL ❯ ACTO LEGISLATIVO 28

➊

CARLOS GERMÁN NAVAS TALERO REPRESENTANTE A LA CÁMARA, POLO DEMOCRÁTICO ALTERNATIVO

lo que implica que la advertencia, a diferencia de la competencia que, en materias similares, tiene el ministerio público, se debe limitar únicamente a evitar una afectación negativa del erario, pero no podrá referirse a la legalidad de las actuaciones administrativas que no tengan incidencia patrimonial, aunque para estas situaciones podría acudirse a lo previsto en el artículo 125 de la Ley 1474 de 2011.

➋La distribución de competencias entre las contralorías en observancia de los principios de coordinación, concurrencia y subsidiariedad, y el ejercicio prevalente, preferente y excepcional del control por parte de la Contraloría General de la República.

Dadas las varias referencias que el acto legislativo hace a este tópico, el legislador tendrá que precisar los eventos en los cuales el control es concurrente (la vigilancia de la gestión fiscal de los departamentos, distritos y municipios donde haya contralorías, corresponde a estas en forma concurrente con la Contraloría General de la República; la ley regulará las competencias concurrentes entre contralorías), prevalente (la ley regulará la prevalencia de la Contraloría General de la República), preferente (el control ejercido por la Contraloría General de la República será preferente en los términos que defina la ley) o excepcional (intervenir en los casos excepcionales previstos por la ley en las funciones de vigilancia y control de competencia de las contralorías territoriales).

Para este efecto, en el desarrollo legal seguramente se tomará como referente la jurisprudencia constitucional que ha delimitado la relación concurrente y prevalente del organismo de fiscalización superior nacional y las contralorías territoriales sobre los recursos ejecutados por las entidades territoriales provenientes del presupuesto general de la nación y del presupuesto bienal de regalías.

Igualmente, para la regulación del control excepcional, se considerará la conveniencia de adicionar a la previsión actual, contenida en los artículos 26 de la Ley 42 de 1993 y 122 de la Ley 1474 de 2011, la reglamentación que el contralor General de la República ha expedido sobre los criterios para asumir su ejercicio

Será necesario establecer si la intervención administrativa de la CGR sobre las contralorías territoriales será regulada como una forma de control preferente o excepcional o si será tratada por fuera del ejercicio de estas modalidades de control.

frente a las solicitudes presentadas por quienes están habilitados para hacerlo con el fin de prevenir un vaciamiento del ejercicio del control fiscal territorial.

En todo caso, en este nuevo marco legal habrá de tenerse en cuenta que el acto legislativo privilegia la competencia de la Contraloría General de la República sobre la vigilancia de la gestión fiscal de las entidades territoriales, en la medida en que, mientras que conforme a la redacción original del artículo 272 esta era ejercida como una función propia por parte de las contralorías territoriales, salvo que se tratara del control de los recursos exógenos provenientes de la Nación o que fueran desplazadas del control de los recursos endógenos en aplicación del control excepcional, la nueva redacción de ese apartado del artículo 272 somete el ejercicio de las funciones propias de los contralores departamentales, distritales y municipales a su ejercicio preferente por parte de la Contraloría General de la República en los términos que defina la ley.

Adicionalmente, será necesario establecer si la intervención administrativa de la Contraloría General de la República sobre las contralorías territoriales, con base en la certificación anual que expedirá la Auditoría General de la República, en cuya virtud aquella asuma competencias cuando se evidencie falta de objetividad y eficiencia, será regulada como una forma de control preferente o excepcional o si será tratada por fuera del ejercicio de estas modalidades de control, como las intervenciones administrativas que realizan las superintendencias sobre los sujetos sometidos a su inspección, vigilancia y control.

29

La ley tendrá que precisar qué se entiende por gestor fiscal para efectos de la inhabilidad para poder ser elegido contralor General de la República

para la acción de nulidad electoral, se podría tener como referente la regulación que de este medio de control traen los artículos 276 a 296 de la Ley 1437 de 2011, en aquellos aspectos que sean pertinentes.

➎El ejercicio, directamente o a través de los servidores públicos de la entidad, de las funciones de policía judicial que se requieran en ejercicio de la vigilancia y control fiscal en todas sus modalidades.

➌El establecimiento de las condiciones adicionales a las previstas constitucionalmente para ser elegido contralor General de la República, contralor departamental, distrital o municipal o auditor General de la República, dada la expresa previsión constitucional para ese efecto en los tres casos. Adicionalmente, la ley tendrá que precisar qué se entiende por gestor fiscal para efectos de la inhabilidad para poder ser elegido contralor General de la República.

Si bien la Ley 1904 de 2018 estableció las reglas para la convocatoria pública previa a la elección del contralor General, no se ocupó de establecer otros requisitos más exigentes para el desempeño de ese cargo, que garanticen la mayor idoneidad posible de quienes sean admitidos a la fase de realización de las pruebas de conocimientos en la convocatoria, y no hay legislación que desarrolle el establecimiento de esas condiciones adicionales para los titulares de tales cargos en los demás organismos de fiscalización.

El establecimiento de las etapas y términos procesales especiales del control jurisdiccional de los fallos de responsabilidad fiscal con el objeto de garantizar la recuperación oportuna del recurso público, de manera que su trámite no sea superior a un año.

Teniendo en cuenta que este plazo es el mismo que se encuentra previsto en el parágrafo del artículo 264 de la Constitución Política

Dada la ampliación de la titularidad de estas funciones, que se expandieron de su aplicación a los procesos de responsabilidad fiscal, conforme a lo regulado en los artículos 10º de la Ley 610 de 2000 y 115 de la Ley 1474 de 2011, a la expresa previsión constitucional del ejercicio de tales funciones en todas las modalidades de vigilancia y control fiscal, será necesario que la ley delimite las facultades específicas de policía judicial que serán otorgadas a las contralorías, el procedimiento para su utilización, los controles previos y posteriores por parte de los jueces de control de garantías y el manejo de la cadena de custodia de las evidencias materiales obtenidas en su aplicación para su admisibilidad posterior como prueba en las actuaciones fiscales o en otros procesos.