3 minute read

ΣΤΕΛΛΑ ΗΛΙΑΔΟΥ: Το «θαύμα» του ανατοκισμού

ΤΗΣ ΣΤΕΛΛΑΣ ΗΛΙΑΔΟΥ Επικεφαλής Επιτροπής Χρηματοοικονομικού Αλφαβητισμού, CFA Society Cyprus

Advertisement

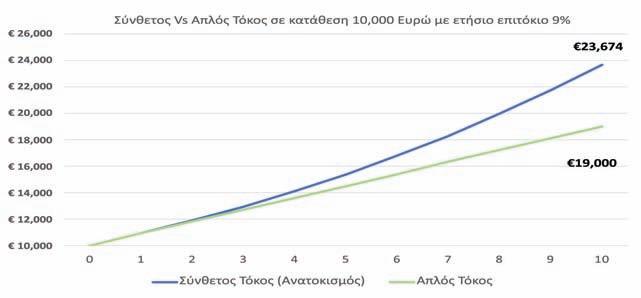

Tι ακριβώς όμως είναι ο ανατοκισμός; Ανατοκισμός είναι ο τόκος που υπολογίζεται πάνω στο αρχικό κεφάλαιο μιας κατάθεσης ή ενός δανείου ή γενικά ενός χρηματικού ποσού, που συμπεριλαμβάνει τους ήδη συσσωρευμένους τόκους που έχουν υπολογιστεί τις προηγούμενες περιόδους. Με απλά λόγια, σε κατάθεση 100 ευρώ που κερδίζει 10% επιτόκιο τον χρόνο, τον πρώτο χρόνο ο τόκος υπολογίζεται στα 10 ευρώ πάνω στο κεφάλαιο των 100 ευρώ, ενώ τον δεύτερο χρόνο ο τόκος θα υπολογιστεί στα 11 ευρώ πάνω στο κεφάλαιο των 110 ευρώ. Ως εκ τούτου, τον δεύτερο χρόνο, χωρίς να προβούμε σε οποιαδήποτε επιπρόσθετη ενέργεια αλλά επειδή διατηρούμε την κατάθεσή μας ανέπαφη για άλλον ένα χρόνο, η κατάθεση κερδίζει 1 ευρώ επιπλέον τόκο. Κάθε χρόνο υπολογισμού ο τόκος αυξάνεται, λόγω της αύξησης του κεφαλαίου από τους τόκους που έχουν ήδη κερδηθεί τις προηγούμενες περιόδους, και αυτό συνεχίζεται για όσο χρόνο διατηρούμε την κατάθεση. Στο πιο κάτω γράφημα, βλέπουμε την αξία μιας κατάθεσης 10.000 ευρώ, η οποία κερδίζει ετήσιο σταθερό επιτόκιο 9% τον χρόνο για 10 χρόνια. Εάν οι δεδουλευμένοι τόκοι αποσύρονται στο τέλος κάθε έτους, η κατάθεση στο τέλος των 10 ετών θα έχει κερδίσει τόκους συνολικής αξίας 9.000 ευρώ επιπλέον του κεφαλαίου. Εάν όμως οι δεδουλευμένοι τόκοι κάθε χρόνο παραμένουν επενδυμένοι και προστίθενται στο κεφάλαιο (ανατοκίζονται δηλαδή), η κατάθεση στο τέλος των 10 ετών θα έχει κερδίσει τόκους συνολικής αξίας 14.000 ευρώ επιπλέον του κεφαλαίου και θα αξίζει σχεδόν 24.000 ευρώ.

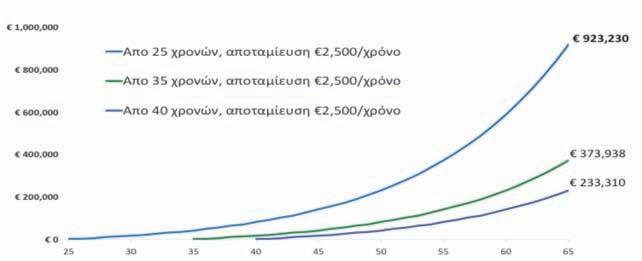

Ο ανατοκισμός όμως αποκτά ιδιαίτερη σημασία όσο η περίοδος ανατοκισμού αυξάνεται, όπως διαφαίνεται στο ακόλουθο υποθετικό σενάριο αποταμίευσης 2.500 ευρώ τον χρόνο με σταθερό ετήσιο επιτόκιο 9% από 25 χρονών, 35 χρονών και 40 χρονών μέχρι και τα 65 χρόνια. Όπως φαίνεται στο πιο πάνω γράφημα, η καθυστέρηση έναρξης της αποταμίευσης κατά 10 χρόνια καταλήγει σε μια διαφορά κεφαλαίου στο τέλος της περιόδου αξίας περίπου 550.000 ευρώ, παρόλο που η διαφορά στην αποταμίευση είναι μόνο 25.000 ευρώ! Εξίσου σημαντικό είναι ότι η μεγαλύτερη διαφορά αξίας δημιουργείται τα τελευταία 10 χρόνια. Για να καταλήξει στο ίδιο χρηματικό ποσό η αποταμίευση από 25 χρονών με την αποταμίευση από 35 χρονών στο τέλος των 65 χρονών, θα πρέπει η αποταμίευση από 35 χρονών να κερδίζει περίπου 4,5% επιπλέον επιτόκιο τον χρόνο. Ένα από τα πιο γνωστά ίσως πρακτικά παραδείγματα της σημασίας του ανατοκισμού σε συνδυασμό με τη διάρκεια της περιόδου είναι η αύξηση της περιουσίας του γνωστού και πετυχημένου επενδυτή Warren Buffet, ο οποίος επενδύει στις χρηματιστηριακές αγορές από την ηλικία των 14 ετών μέχρι και σήμερα. Αρκετοί έχουν ασχοληθεί με το θέμα τα τελευταία χρόνια, καθώς είναι εκπληκτικό το γεγονός ότι πέραν του 90% της περιουσίας του δημιουργήθηκε μετά τα 52 του έτη.

Source: https://www.morningstar.in/wordpress/wp-content/uploads/2019/08/Warren-Buffet-Bar-Graph.png

Στο πιο πάνω γράφημα διαφαίνεται η πορεία της περιουσίας του Warren Buffet από την ηλικία των 14 ετών μέχρι σήμερα. Η εξέλιξη της περιουσίας του είναι συνδυασμός της ετήσιας απόδοσης των επενδύσεών του, λόγω των ικανοτήτων του, αλλά και της μεγάλης χρονικής περιόδου εκμετάλλευσης και επανεπένδυσης που επωφελείται από τον ανατοκισμό. Αν ο Warren Buffet σταματούσε να επενδύει στα 60 του χρόνια, τότε η περιουσία του θα άγγιζε τα $4 δισ. αντί τα $80 δισ. που αξίζει σήμερα, ενώ αν περίμενε άλλα 15 χρόνια για να ξεκινήσει να επενδύει, δηλαδή αν άρχιζε να επενδύει στα 30 του χρόνια, η περιουσία του σήμερα ίσως να ήταν περίπου η μισή. Είναι γι’ αυτό που έχει ιδιαίτερη σημασία η παροχή χρηματοοικονομικής παιδείας στους νέους μας και δη στους μαθητές μας. Οι νέοι μας έχουν τον μέγιστο επενδυτικό ορίζοντα μπροστά τους για να επωφεληθούν από τον ανατοκισμό, και όσο πιο νωρίς αντιληφθούν τη σημασία του και αρχίσουν να αποταμιεύουν, τόσο πιο εύκολο θα είναι γι’ αυτούς να εκπληρώσουν τους οικονομικούς τους στόχους.