13 minute read

DEBATE 2

Massiel de Jesús Acosta mdejesus@eldinero.com.do Santo Domingo

Cada vez son más las grandes empresas, públicas y privadas, que apuestan al uso de energías renovables en sus procesos productivos, por tratarse de fuentes naturales limpias y competitivas que, al tiempo de servir para ahorrar dinero, contribuyen al combate del efecto invernadero y, por consiguiente, el calentamiento global.

En República Dominicana el sector fi nanciero no se queda atrás. Muchos bancos, motivados por ahorrar energía y dinero, iniciaron proyectos de colocación de paneles solares en sus instalaciones, al tiempo que potencian el fi nanciamiento de proyectos renovables, como parques eólicos y fotovoltaicos.

Los más importantes bancos del país, asegura María Alicia Urbaneja, directora ejecutiva de la Red Nacional de Apoyo Empresarial a la Protección Ambiental (Ecored), no solo han ampliado su cartera de créditos para energías renovables, sino que han hecho importantes inversiones directas en materia de energía solar.

Entre los bancos que han implementado proyectos para captar energías limpias están Popular, BHD León, Reservas, Santa Cruz, Ademi, Lafi se y Scotiabank.

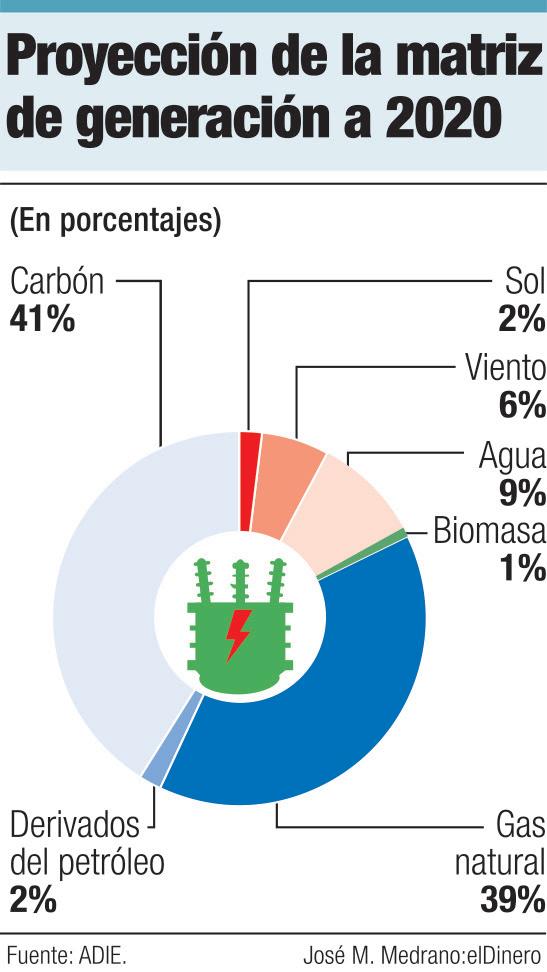

Las energías renovables que más utilizan las empresas del sector fi nanciero fi guran la eólica y solar, explica Manuel Cabral, vicepresidente ejecutivo de la Asociación Dominicana de la Industria Eléctrica (ADIE).

“Actualmente el 4.5% de la matriz de generación (del país) se apoya en energía eólica y el 1% con solar”, recordó Cabral. Banco Popular fue la primera entidad fi nanciera en sumarse a esta apuesta al desarrollo económico sostenible. Empezó a instalar, desde 2011, un sistema fotovoltaico bidirectional que le permite consumir una parte de su producción de energía e inyectar la restante al sistema de suministro nacional.

Al cierre de 2019 contaba con 54 ofi cinas y 30 áreas de parqueos techados (4 más que en 2018) con paneles solares. Produjo 5.1 millones de kilovatios por hora (KWh) de energía limpia, 0.4 millones KWh más que en 2018 (4.7 millones de KWh).

Ahora tiene un total de 11,934 paneles solares instalados en 22 provincias que aportan energía al 42% de sus sucursales.

Además, Grupo Popular li

La banca también apuesta a las energías limpias Banco Popular tiene un total de 11,934 paneles solares instalados en 22 provincias que aportan energía al 42% de sus sucursales.

Los incentivos, ahorro y avances tecnológicos la motivan

dera la cartera de créditos del sector, al superar los US$155 millones prestados a proyectos de energía renovables (eólica, solar y biomasa), los cuales tienen un potencial de generación conjunto de 412 MW, más del 10% de la capacidad del sistema a nivel local.

En tanto, el BHD León implementó, desde hace varios años, la producción de energía

Cambio climático. El vicepresidente ejecutivo del Consejo Nacional para el Cambio Climático y Mecanismo de Desarrollo Limpio (CNCCMDL), Evérgito Peña Acosta, resalta que los proyectos para las energías renovables en el sector fi nanciero, son rentables. “Los costos de generación de un parque eólico son 300% menores que una planta de combustibles fósiles. Mientras que los paneles solares, que tienen vida útil de 30 RENTABILIDAD

limpia a través de paneles solares, instalados en sus sucursales y ofi cinas administrativas. Esta entidad, fundada en julio de 1972 como Banco Hipotecario Dominicano, también fi nancia este tipo de proyectos con sus “préstamos ágiles”.

El Banco BHD León desde el año 2010, continuando su fi losofía de ser un banco “verde”, a puesto a disposi

a 40 años con un mantenimiento de prácticamente cero, cero emisiones y nada de combustibles, es 500% mucho más rentable”, afi rma. Enfatiza que, desde el punto de vista de

generación y emisión de gases efecto invernadero, los bancos están reduciendo más del 50% de sus emisiones en su operatividad. En ese tenor el Banco Popular reduce 3.2 millones de kilogramos de ahorro de emisiones al año.

ción de sus clientes una línea de fi nanciamiento de US$20 millones para proyectos de efi ciencia energética y energía renovables.

Al pasar los años y ver la evolución de los créditos, destaca un documento de la Comisión Nacional de Energía (CNE), el BHD León actualmente utiliza sus propios fondos, tanto en RD$, como en US$, señala, para fi nanciar igualmente dichos créditos.

En 2019 inició el proyecto de instalación de cargadores para vehículos eléctricos de uso público para clientes y visitantes, cuya capacidad de generación solar da para cargar más de 50 automóviles eléctricos al mismo tiempo, utilizando 100% energía solar.

La entidad explica, en su página web, que comenzó los programas de generación de energía solar en 2012 en una sucursal. Hoy, cuenta con un parque de esa energía de más de 40 ofi cinas (1.7 MV de potencia instalada, equivalente a 2.6 MVH al año), reducción de emisiones anuales de 1,944 toneladas de CO2, y la compensación de 9,720 árboles.

Asimismo, el Banco de Reservas ha fi nanciado, a diciembre de 2019, proyectos de abastecimiento de energía renovable por más de US$70 millones, así como la construcción de un parque eólico y otro solar que aportan, en conjunto, unos 75 mil megavatios al sistema eléctrico nacional.

En 2019 firmó con la Agencia Francesa de Desarrollo un convenio para facilitar préstamos blandos por un monto de US$25 millones, destinados a financiar proyectos en los sectores de energías renovables y eficiencia energética.

También Banco Ademi financia la instalación de paneles solares por todo el país para que, según explica, pequeños empresarios y dueños de casas puedan reducir el costo de su factura eléctrica.

Se trata de iniciativas financieras, impulsadas por la Fundación Ademi, para promover la autoproducción de energía limpia a partir del aprovechamiento del sol.

IMPACTO Para Cabral, la incorporación del sector privado a estos proyectos obedece a la tendencia global en el aumento del uso de energías renovables que tienen menor impacto en el medio ambiente.

La baja en los precios en los últimos años para instalar parques de generación de fuentes renovables, los avances tecnológicos y las inversiones en ese sector, también motivan

Manuel Cabral. V icepresidente ejecutivo de adie.

M aría Alicia Urbaneja. directora ejecutiva de Ecored.

«CIFRAS EN MILLONES

E vérgito Peña Acosta. V icepresidente ejecutivo del CNCCMDL .

Ecored “han caído solas” las barreras que impiden aumentar la participación de la banca en proyectos de energías renovables, debido a su costo-eficiencia.

“Ya los paneles solares dejaron de ser un artículo de lujo. Cada día más personas ven en la energía renovable una oportunidad de contribuir con el medio ambiente”, dice.

La tecnología avanza y trae consigo, sustenta Urbaneja, soluciones amigables a problemas que han afectado al país durante años.

“Creo que la banca está clara que ahí hay una oportunidad de negocio, que no van a perder, en beneficio de todos”, puntualizó.

Grupo Popular. Lidera cartera de créditos del sector, al superar los US$155 millones prestados a proyectos de energía renovables (eólica, solar y biomasa). Banco de Reservas. Ha financiado, a diciembre de 2019, proyectos de abastecimiento de energía renovable por más de US$70 millones. BHD León. Desde el 2010, ha puesto a disposición una línea de financiamiento de US$20 millones para proyectos de energía renovables y eficiencia energética. US$155 US$70 US$20

a sectores como el financiero, explica.

“El incremento en el uso de energías renovables ha creado una maduración en el mercado, en el que, además de los desarrolladores de proyectos, otros actores, como el financiero, han incursionado en apoyar dicho desarrollo, por

su sostenibilidad medioambiental y financiera”.

BARRERAS Para la directora ejecutiva de la

INCENTIVOS La Ley 57-07 concede incentivos fiscales para la promoción de las fuentes renovables, entre ellos: exención del 100% de impuestos de importación de maquinarias y el 100% de su ITBIS. Peña Acosta afirma que esto motiva a que las empresas se embarquen en proyectos de este tipo, pese a que la inversión en tecnología para la energía renovable es “un poquito” más elevada que para la convencional.

ANÁLISIS

JULIO DÍAZ SOSA LICENCIATURA EN CIENCIAS EN ECONOMÍA Y FINANZAS INSTITUTO DE TECNOLOGÍA DE ROCHESTER '11 MAESTRÍA EN CIENCIAS EN ECONOMÍA APLICADA UNIVERSIDAD JOHNS HOPKINS '15

El salario medio promedio de un hogar estadounidense es mucho menor de lo que era en 2007, en términos reales. Por tal razón, la familia estadounidense apenas tiene para subsistir. El 78% de los trabajadores estadounidenses viven de cheque en cheque, es decir el salario que devengan, solo les alcanza para cubrir sus necesidades básicas

¿Es la economía de Trump la mejor de la historia?

Durante su discurso del estado de la Unión ante el Congreso de Estados Unidos, el presidente Donald Trump hizo alarde de la expansión económica que vive su país desde hace una década, y llegó afi rmar de manera categórica que: “la economía actual es la mejor de la historia de los Estados Unidos”. El presidente estadounidense hace alarde del desempeño económico por los números de la superfi cie que muestra la economía, como, por ejemplo, el desempleo más bajo en 50 años, con una tasa de 3.6%. Los mercados bursátiles han alcanzado récords en su desempeño bajo la administración del presidente Trump. Sin embargo, la realidad económica que viven millones estadounidenses dista mucho de lo que el presidente describió como la “mejor economía de la historia.” La realidad es que la creación de empleos pasó de un promedio mensual de 223,000 en 2018 a 176,000 en 2019. De acuerdo con una encuesta realizada por la cadena CNBC, cerca del 50% de los trabajos creados el año pasado son de bajos salarios, y desde el 2017, el 65% de los empleos creados devengan salarios de 20 dólares la hora o menos. Sin dudas, la creación de empleos de esta administración es mucho más lenta que de la administración anterior.

Por otra parte, los salarios no han crecido de la manera esperada, a pesar de las ilusiones que se vendieron con la reforma tributaria de 2017, los salarios han aumentado solo en los estados que han aumentado el salario mínimo. El salario medio promedio de un hogar estadounidense es mucho menor de lo que era en el año 2007, en términos reales. Por tal razón, la familia estadounidense apenas tiene para subsistir. El 78% de los trabajadores estadounidenses viven de cheque en cheque, es decir el salario que devengan, solo les alcanza para cubrir sus necesidades básicas. El 40% de los trabajadores estadounidenses no tienen al menos 400 dólares ahorrados para hacerle frente a un gasto inesperado. El salario real de un trabajador a tiempo completo se encuentra un 3% por debajo de lo que era en el año 1979.

La reforma tributaria que Trump y los Republicanos le vendieron al pueblo estadounidense como la gran panacea ha sido un rotundo fracaso. Los Republicanos y el presidente Trump prometieron que con esta reforma habría un aumento en la inversión privada, pero la inversión privada se c o n t r a j o por tercer trimestre consecutivo, esta es la primera vez que esto ocurre desde la Gran Recesión en 2009. En cambio, la reducción de impuestos provocó una avalancha histórica de recompra de acciones, por un valor de 800 mil millones de dólares en 2018, según Goldman Sachs. Si se implementa completamente, la reforma tributaria de 2017 dará como resultado aumentos de impuestos para la mayoría de los hogares que se encuentran ubicados en el 80% del nivel inferior de la escala salarial. Esto es una clara muestra de que la economía del chorreo o trickle-down economics no funciona para los estadounidenses comunes.

Esta reforma tributaria ha traído como resultado un aumento considerable del défi cit fi scal, desmontando por si sola, la narrativa falaz de que la reforma tributaria era neutral en ingresos tributarios, es decir, que se iba a pagar de manera automática. En 2019, el défi cit alcanzó el umbral de 1 trillón de dólares por primera vez desde 2012, algo simplemente inaudito para un país que supuestamente se encuentra en el pleno empleo. Este es défi cit no fue generado por un aumento en el gasto público en obras, ya que el país tiene una inversión muy baja en infraestructura.

En otro tenor, Estados Unidos tuvo que endeudarse ma

sivamente en el exterior: los datos más recientes muestran un endeudamiento externo de casi 500 mil millones de dólares al año, con un aumento de más del 10% en la posición de endeudamiento neto de los Estados Unidos en solo un año.

La Guerra comercial que Trump emprendió contra China en 2018, para nada ayudó apalear su visión mercantilista del libre comercio, ya que el défi cit comercial de los Estados Unidos con el gigante asiático fue el mayor jamás antes registrado. El défi cit comercial con China ha aumentado en un 25% en comparación con el año 2016. Aunque el libre comercio solo representa un 3% de la economía del país, pero el 70% de la economía depende del consumo, y fueron los consumidores estadounidenses los que llevaron la peor parte, porque tuvieron que disponer de una mayor tajada de su ingreso disponible para adquirir bienes y servicios, esto le puso un freno a la economía en 2019, ya que el crecimiento fue anímico fruto de la incertidumbre generada por esta Guerra comercial en la economía global. Por ejemplo, en el último trimestre de 2019, la economía estadounidense solo creció un 2.1%, y en todo 2019 el crecimiento fue de 2.3%.

Durante el segundo mandato de Barack Obama (2013-2017), el crecimiento promedio de la economía fue de 2.4%, considerando que no tuvo un estímulo fi scal auspiciado por un mega défi cit fi scal de 1 trillón de dólares (Obama lo redujo a la mitad para el fi nal de su segundo mandato), y hoy las tasas de interés se encuentran en su mínimo histórico. Esto no ha sido sufi ciente para lograr el crecimiento de 4%, 5% y hasta 6% que prometió el presidente Trump durante la campaña electoral de 2016.

El presidente Trump durante la campaña electoral de 2016 se mostró ante el electorado estadounidense como un hombre que estaba del lado de los trabajadores. Sin embargo, las políticas públicas de su administración hacia ese sector han ido dirigidas para debilitar sistemáticamente los derechos laborales. Por ejemplo, con la nueva regla de tiempo extra, los trabajadores recibirían 1,400 millones de dólares menos que con la regla que estaba vigente en 2016. Simplemente es una estocada mortal para los trabajadores asalariados.

El sector salud ha sido otro sector que ha sido duramente golpeado bajo la presidencia de Trump, en detrimento de los trabajadores. Millones de estadounidenses han perdido su cobertura médica, y la tasa de personas sin seguro médico ha aumentado en los últimos dos años de 10.9% a 13%, la expectativa de vida de los estadounidenses ha venido cayendo desde el ascenso al poder de Donald Trump en 2017, y la mortalidad de la mediana edad alcanzó su nivel más alto desde la Segunda Guerra mundial.

Los efectos del cambio climático, de hecho, ya están teniendo resultados devastadores para la economía estadounidense, a pesar de que el presidente ha repetido en reiteradas ocasiones de que el cambio es un “invento de los chinos.” Los daños a las propiedades en los Estados Unidos fruto del cambio climático le costó a la economía un 1.5% del PIB en 2017. La economía que Trump describió en su discurso del martes 4 de febrero es una economía que solo es pujante para el 1% más rico y la élite fi nanciera de Wall Street. El mercado bursátil no es un refl ejo de la realidad económica ni muchos de prosperidad para el más común de los estadounidenses, ya que el 1% más rico de la población contra el 50% del mercado, y el 10% mas rico el 90%. En pocas palabras, la economía de Trump solo ha incrementado la desigualdad entre ricos y pobres a niveles estratosférico. Socialismo para los ricos.