Inhalt 05.23

Schwerpunktthema: Resilienz: Anforderungen an das Stiftungsvermögen

Editorial

1 Vermögen atmet Christoph Mecking

Kaleidoskop

4 Aktuelle Nachrichten

Akteure & Konzepte

6 Was meint ... Rolf D. Häßler

„Nachhaltigkeitskriterien sind integraler Bestandteil der Überlegungen zu Risiko und Rendite.“

10 Stiftungen als Katalysatoren für Resilienz Gestaltungskraft in einer sich wandelnden Welt

Nina Smidt

12 Interview mit ... Philip Kramer

„Im Dialog zeigt sich, welches die Bedürfnisse verschiedener Menschen sind und welche Maßnahmen und Lösungen die größte Wirkung zeigen.“

14 Weniger CO2, mehr Impact Wie grüne IT die soziale Arbeit stärkt

Olaf Sigmund

Organisation & Kommunikation

18 Hilfe bei Wachstumsschmerzen

Wie Stiftungen Organisationen in der Skalierung unterstützen können

Julia Meuter

20 Sofortige Hilfe bei Katastrophen

Wie KI dabei hilft, schnelle Fundraisingkampagnen zu erstellen

Christopher Meil

22 Das Alter von Stiftenden und dessen Bedeutung für die Weiterentwicklung des Stiftungsrechts

Statistische Erhebung zu Alter, Geschlecht und Anzahl von Stiftenden bei der Errichtung von Stiftungen des Privatrechts

Philipp Sebastian Weinmann

978350310785 2 Stiftung&Sponsoring 05.23 Inhalt

Finanzen & Vermögen

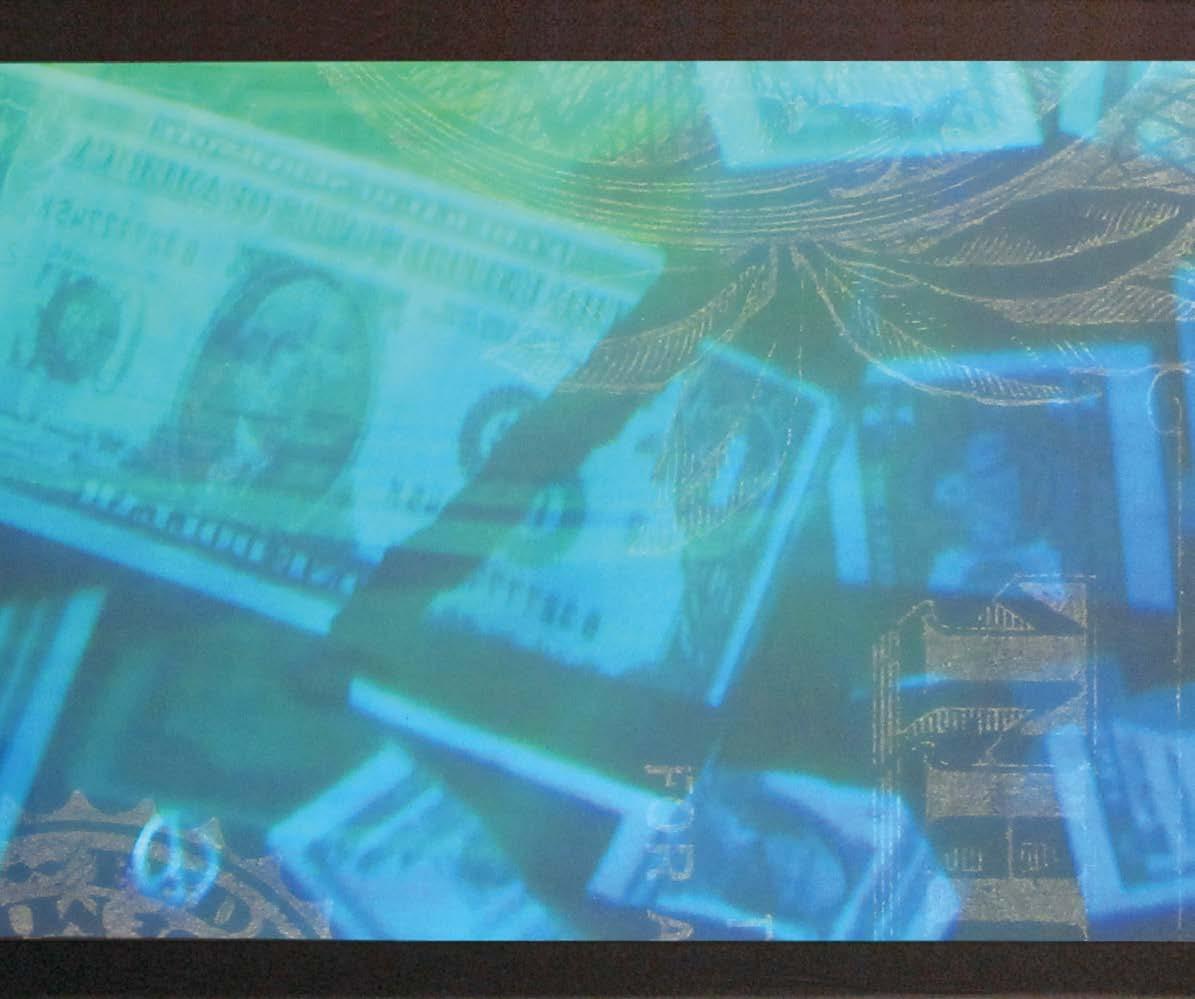

25 Kunst und Geld (43)

Dora Tass:

Holo$ (2017)

Hermann Büchner

26 Alternative Investments als attraktive Ergänzung im Stiftungsvermögen?

Mario Hein

28 Mit Kunst zum resilienten Stiftungsvermögen?

Bertold Schmidt-Thomé /

Maximilian Brazel

30 Herausforderung: Inflation

Teil A: Mehr als nur die weitere Professionalisierung der Kapitalanlage

Jens Güldner

32 Resilienz durch Kompetenz Herausforderungen an das Stiftungsvermögen in Österreich

Markus Schweiger

36 Legatur (41) Durchsuchungen und Verwertung

34

978350310785 Stiftung&Sponsoring 05.23 3 Inhalt

Recht

Steuern

&

Gemeinnützigkeitsrecht –Ein Fazit nach den letzten Gesetzesänderungen Reformbedarf ist weiter vorhanden! Mattheo Dominik Ens

Reformdebatte (17)

Nachlassabwicklung

Teil

Aktuelle Entscheidungen Aus Rechtsprechung und Verwaltung Bücher & Aufsätze 41 Rezensionen Vermögen innen und außen Christoph Mecking Ser vice & Aktuelles 44 Nachrichten & Vermischtes 45 Personen & Veränderungen 46 Preise & Auszeichnungen 46 Termine & Veranstaltungen 46 Impressum

Seiten Impact Investing und Stiftungen – Definitionen, Markttrends und Strategien Johannes P. Weber

praktisch –

C Bernd Beder / Christoph Mecking 38

Rote

Was meint … Rolf D. Häßler Geschäftsführender Gesellschafter des NKI – Institut für nachhaltige Kapitalanlagen

Interview

mit

Matthias Schmolz für Stiftung&Sponsoring

Schmolz: Lieber Herr Häßler, nach der langen Niedrigzinsphase bleibt jetzt die Erzielung von Renditen oberhalb der Inflationsrate für Stiftungen die zentrale Herausforderung. Sie setzen sich mit Ihrem Institut ausschließlich für nachhaltige Kapitalanlagen ein. Wir wissen inzwischen: Resilienz und Nachhaltigkeit sind kein Widerspruch. Können Sie uns das mit ein paar aktuellen Zahlen untermauern?

Häßler: Sie sprechen gleich die Gretchenfrage der nachhaltigen Kapitalanlage an – die nach dem Einfluss der Nutzung von Nachhaltigkeitskriterien auf Rendite und Risiko der Kapitalanlagen. Hier hat sich auf Basis buchstäblich hunderter von Analysen und Studien die Erkenntnis durchgesetzt, dass Anleger nicht systematisch auf Rendite verzichten oder ein höheres Risiko in Kauf nehmen müssen, wenn sie nachhaltig investieren. Ein bedeutender Anteil der Studien sieht entsprechende Anlagen hier sogar im Vorteil. Insofern war das Jahr 2022 ein Stück weit eine Ausnahme, weil es nachhaltige Anlagen in diesem Jahr schwer hatten, mit konventionellen Anlagen mitzuhalten. Dies lag u. a. daran, dass sich vor dem Hintergrund des russischen Angriffskriegs gegen die Ukraine

Zur Person

Rolf D. Häßler, Bankkaufmann und Diplom-Ökonom, ist seit Anfang 2015 geschäftsführender Gesellschafter des NKI – Institut für nachhaltige Kapitalanlagen. Er beschäftigt sich seit knapp 30 Jahren beruflich mit Fragen der Nachhaltigkeit und der nachhaltigen Kapitalanlage und hat die Themen dabei aus unterschiedlichen Perspektiven bearbeitet, u. a. im Rahmen einer Forschungseinrichtung (Institut für Ökologie und Unternehmensführung an der European Business School) und eines großen institutionellen Investors (Münchener Rückversicherung). Den weltweit größten Rückversicherer hat er in der Expertengruppe zur Erarbeitung der Principles for Responsible Investment (PRI) vertreten. Zuletzt war er bei der Nachhaltigkeits-Ratingagentur ISS ESG (vormals oekom research) für die Kommunikation und die Produktentwicklung verantwortlich. Er ist Autor zahlreicher Studien zu Fragen der Wirkungen von nachhaltigen Kapitalanlagen sowie des Buches „Globale Geschäfte – globale Verantwortung“. Häßler hat Ausbildungen zum EcoAnlageberater sowie zum Stiftungsberater (DSA) absolviert.

Rüstungs- und Energieunternehmen gut entwickelt haben, die aus vielen nachhaltigen Portfolios ausgeschlossen sind. Zudem hat der rasante Zinsanstieg insbesondere wachstumsorientierte Unternehmen betroffen, die im Verhältnis zu Value-Titeln in nachhaltigen Portfolios häufig stärker gewichtet sind.

Für mittel- bis langfristig orientierte Anleger sind solche temporären Sonderentwicklungen aber von untergeordneter Bedeutung, solange die skizzierte Grundaussage zur Wirkung nachhaltiger Kriterien stabil bleibt.

Schmolz: Der Stiftungssektor ist wegen seiner langfristigen Ausrichtung für nachhaltiges Investieren geradezu prädestiniert. Begegnen Ihnen trotzdem auch in unserem Bereich noch die klassischen Vorbehalte? Etwa, dass Nachhaltigkeit Verzicht auf Rendite bedeutet, oder dass eine zweckgeleitete Anlagestrategie bei Stiftungen eventuell gar nicht zulässig ist?

Häßler: Das Thema eines möglichen Renditeverzichts ist nach wie vor regelmäßig Gegenstand der Gespräche, die wir mit Stiftungen führen. Allerdings weisen wir auch darauf hin, dass es davon abhängt, wie restriktiv die aktivierten Nachhaltigkeitsfilter, z. B. Anzahl und Operationalisierung von Ausschlusskriterien, definiert werden. Wenn das Anlageuniversum dadurch massiv eingeschränkt wird, können negative Auswirkungen auf Rendite und Risiko nicht ausgeschlossen werden. Insofern kommt es darauf an, die richtige Balance zwischen der Berücksichtigung des Stiftungszwecks und der Größe des Anlageuniversums zu finden. Absolutes Minimum sollte dabei unseres Erachtens der Ausschluss von Emittenten sein, die nachvollziehbar dem Stiftungszweck widersprechen.

Wir beobachten gleichzeitig noch eine weitere wirkungsbezogene Diskussion – über die wir uns zugegebenermaßen sehr freuen! Immer mehr Stiftungen interessieren sich nämlich für die Frage, ob denn eine nachhaltige Kapitalanlage auch einen positiven Einfluss auf eine nachhaltige Entwicklung, beispielsweise den Klima- und Artenschutz, hat. Das stand lange im Schatten der Diskussionen um Rendite und Risiko, gewinnt aber deutlich an Bedeutung.

Schmolz: Das Deutsche Stiftungszentrum empfiehlt den Stiftungen wegen Inflation, Rezession und geopolitischer Krisen ein aktives Vermögensmanagement und eine möglichst breite Streuung der Kapitalanlage bis hin zu alternativen Anlageformen. Zur klassischen Rendite versus Risiko

978350310785 6 Stiftung&Sponsoring 05.23 Akteure & Konzepte

„Nachhaltigkeitskriterien sind integraler Bestandteil der Überlegungen zu Risiko und Rendite.“

© NKI

Im

abwägung kommt Nachhaltigkeit damit als weiterer Faktor hinzu. Haben Sie Verständnis, wenn sich einige Stiftungen auch überfordert fühlen?

Häßler: Ja und nein. Ja, weil die Auseinandersetzung mit den zahlreichen nachhaltigkeitsbezogenen Entwicklungen in der Tat komplex ist. Viele Stiftungen haben sicherlich schon Bekanntschaft mit der ESG-Präferenzabfrage gemacht, die im Rahmen der Anlageberatung seit August 2022 durch Anlageberater aktiv gestellt werden muss. Darin geht es im Kern darum, ob ein Anleger bei seiner Kapitalanlage nachhaltige oder eben ESG-Kriterien berücksichtigen will. ESG steht dabei für Environmental (Umwelt), Social (Sozial bzw. gesellschaftlich) und Governance (verantwortungsvolle Unternehmensführung). Ohne im Detail auf die drei Antwortoptionen eingehen zu wollen, kann man feststellen, dass der Gesetzgeber diese so gestaltet hat, dass die Mehrheit der Anleger – und der Berater – mit der Beantwortung überfordert sind. Ähnliche Herausforderungen gibt es in vielen anderen Bereichen, sodass die Berücksichtigung von Nachhaltigkeit als weitere Dimension im magischen Viereck der Kapitalanlage eine Herausforderung ist.

Gleichzeitig haben gerade Stiftungen meines Erachtens eine gewisse Verantwortung, bei ihrer Kapitalanlage entsprechende Aspekte zu berücksichtigen. Viele der Nachhaltigkeitsthemen sind finanziell materiell, haben also einen nachweislichen Einfluss auf den Werterhalt und die Wertentwicklung von Kapitalanlagen. So beeinflusst die Klimapolitik die Geschäftsmodelle zahlreicher Branchen und damit deren Kursentwicklung sowie die Fähigkeit zur Zahlung von Zinsen und Dividenden. Es macht daher auch aus finanzieller Sicht sehr viel Sinn, bei der Kapitalanlage zu berücksichtigen, ob ein Unternehmen eine gute Klimastrategie hat. Insofern sind Nachhaltigkeitskriterien nicht grundsätzlich als zusätzliche Entscheidungsdimension zu betrachten, sondern zumindest teilweise integraler Bestandteil der Überlegungen zu

Risiko und Rendite. Vor diesem Hintergrund ist unseres Erachtens jedem Vermögensverwalter mit Skepsis zu begegnen, der die Berücksichtigung von Nachhaltigkeitskriterien pauschal ablehnt.

Schmolz: Gerade bei alternativen Anlageformen in Immobilien oder Infrastruktur kann die Bewertung besonders herausfordernd sein. Welches Vorgehen empfehlen Sie in diesem Bereich?

Häßler: Hier haben wir in der Tat die Situation, dass sich die Diskussionen um die nachhaltige Kapitalanlage lange Zeit um liquide Anlagen drehten, wo es mit den ESGRatings der spezialisierten Agenturen – bei allen methodischen Fragestellungen – eine umfassende Bewertungsgrundlage gibt. Für alternative Investments befinden sich diese derzeit noch in der Entwicklung. So gibt es im Immobilienbereich Nachhaltigkeitssiegel, z. B. die Siegel von DGNB und LEED. An einem vergleichbaren Siegel für Infrastrukturprojekte wird unter dem Titel „FAST-Infra Sustainable Infrastructure Label“ derzeit gearbeitet. Wegen der Verschiedenartigkeit der Investments – von der erneuerbare Energienanlage bis zur Autobahn – ist dies aber ein komplexes Vorhaben.

Wir empfehlen in diesem Bereich insbesondere zwei Dinge: Zum einen sollten Anleger im Rahmen der Prüfung entsprechender Investments beachten, ob der Asset Manager ausreichende Kompetenzen zur Berücksichtigung von Nachhaltigkeitskriterien im Management von illiquiden Kapitalanlagen hat – belegt z. B. durch die Unterzeichnung der Principles for Responsible Investment (PRI) – und ob entsprechende Kriterien in den Auswahlprozess einzelner Investments, die Due Diligence, integriert sind. Zum anderen kann die Nachhaltigkeitsqualität eines Investments auf Basis ihres Beitrags zu anerkannten Referenzsystemen wie den Sustainable Development Goals (SDGs) der Vereinten Nationen bewertet werden. Auch die EU-Taxono-

978350310785 Stiftung&Sponsoring 05.23 7 Akteure & Konzepte

© Ang ela Kausche, ESV.

Nachhaltigkeitsthemen haben einen nachweislichen Einfluss auf den Werterhalt und die Wertentwicklung von Kapitalanlagen

mie nachhaltiger wirtschaftlicher Tätigkeiten bietet einen Maßstab für die qualitative Analyse, wobei hier der Fokus allerdings aktuell auf klimabezogenen Aspekten liegt.

Schmolz: Nachhaltigkeit ist noch immer ein sehr weiter Begriff und richtet sich vornehmlich nach den ESGKriterien. Im Extremfall könnte ein Unternehmen aber beispielsweise im Bereich Umwelt massiv punkten und seine Produkte doch mithilfe von Kinderarbeit produzieren. Wie zuverlässig funktioniert die ESGBewertung von Unternehmen und Kapitalanlagen?

Häßler: Die ESG-Bewertungen, die ja häufig von spezialisierten ESG-Ratingagenturen stammen, sind seit vielen Jahren erprobt und liefern damit belastbare Ergebnisse. Als problematisch wird allerdings aktuell angesehen, dass die einzelnen Agenturen auf der Basis ihrer spezifischen Bewertungsansätze bei denselben Unternehmen zu unterschiedlichen Bewertungen kommen können. So kann es sein, dass z. B. die Agentur A einem Unternehmen einen ausreichenden Umgang mit Klimarisiken bescheinigt, während Agentur B demselben Unternehmen auf der Basis seiner spezif ischen Kriterien hier Defizite attestiert. Ich finde es grundsätzlich gut, dass mit unterschiedlichem Blickwinkel geschaut wird. Wichtig ist dabei aber, dass es für die Nutzer der ESG-Bewertungen transparent ist, worauf diese unterschiedlichen Bewertungen basieren. Transparenz ist auch deshalb eines der zentralen Ziele der neuen Regelungen für ESG-Ratings, an denen die EU-Kommission derzeit arbeitet.

Das skizzierte Dilemma kann man beispielsweise dadurch lösen, dass man Best-in-Class-Ansätze, bei denen man die Qualität des Umweltmanagements berücksichtigt, mit Ausschlusskriterien kombiniert, über die ein kontroverses Unternehmensverhalten, z. B. der Einsatz von Kinder- oder Zwangsarbeit, durch den Ausschluss von der Kapitalanlage sanktioniert wird.

Schmolz: Der Markt wurde eine Zeit lang von Ratingagenturen geradezu überschwemmt. Woran können sich Investoren orientieren? Wie zuverlässig sind die Agenturen – und gibt es eine Art Gütesiegel?

Häßler: Wir haben hier in den vergangenen Jahren vor allem zwei Entwicklungen gesehen: die Oligopolisierung und die Amerikanisierung des Marktes. Durch Fusionen und Übernahmen ist die Anzahl der ESG-Ratingagenturen deutlich zurückgegangen, sodass wir es aktuell mit vier bis fünf großen Agenturen zu tun haben, die den Markt dominieren. Und die Mehrheit hat heute ihren Hauptsitz in den USA – beides deutliche Parallelen zu den konventionellen Kreditratings. Einzige Ausnahme ist der Anbieter ISS ESG, der mehrheitlich im Eigentum der Deutschen Börse ist.

Insgesamt müssen wir uns ein Stück von dem Bild lösen, dass wir es bei den ESG-Ratingagenturen mit kleinen Anbietern zu tun haben, die mit missionarischem Eifer versuchen, die Unternehmen zu mehr Nachhaltigkeit zu bewegen. Die Liste der wichtigsten hier aktiven Akteure – neben ISS ESG insbesondere Moody’s ESG, Morningstar und MSCI ESG – zeigt, dass wir es mit hochprofessionellen Anbietern zu tun haben, die alle über jahrzehntelange Kapitalmarkterfahrung verfügen.

Schmolz: Hat das Modell der freiwilligen Nachhaltigkeitsberichterstattung durch die Unternehmen funktioniert?

Häßler: Die Nachhaltigkeitsberichte der Unternehmen bilden eine zentrale Quelle für die Erstellung der ESG-Ratings. Dabei sind zwei Aspekte von besonderer Bedeutung: Die Frage, wie viele Unternehmen einen Nachhaltigkeitsbericht veröffentlichen und inwieweit die Berichte miteinander vergleichbar sind. Für die Frage der Vergleichbarkeit haben Initiativen wie die Global Reporting Initiative (GRI) oder der Deutsche Nachhaltigkeitskodex (DNK) wertvolle Arbeit geleistet.

Mit dem CSR-Umsetzungsgesetz wurde bereits vor einigen Jahren eine Berichtspflicht für große Unternehmen eingeführt, die nun mit der Corporate Sustainability Reporting Directive (CSRD) nochmals erweitert wird. Zukünftig werden rund 50.000 Unternehmen in der EU jährlich im Rahmen ihres Lageberichts über ihren Umgang mit Nachhaltigkeitsaspekten berichten müssen, sodass sich die Informationssituation zum entsprechenden Engagement der Unternehmen nochmals deutlich verbessern wird. Die aktuell vorliegenden Regelungen zur Umsetzung der CSRD, die im Rahmen der European Sustainability Reporting Standards (ESRS) definiert werden, zeigen allerdings wieder einmal den Unterschied zwischen gut gemeint und gut gemacht. So sind die Regelungen so umfassend, dass gerade kleinere Unternehmen diese kaum stemmen können. Wichtige Aspekte, wie z. B. die Wesentlichkeitsanalyse zur unternehmensspezifischen Definition der Berichtsinhalte, werden zwar gefordert, es bleibt aber vage, wie die Anforderungen konkret umgesetzt werden können.

Schmolz: Welche Rolle wird es spielen, dass das ESGReporting auch für kleinere Unternehmen verpflichtend wird und falsche Angaben künftig härter bestraft werden könnten?

Häßler: Grundsätzlich ist es sehr zu begrüßen, dass sich die Informationssituation auch bei kleinen und mittleren Unternehmen verbessern wird. Allerdings schaut die EU-Kommission bei der Festlegung der Anforderungen meines Erachtens regelmäßig zu stark auf die Ressourcen der Großunternehmen und vergisst, die Vorgaben an die Möglichkeiten der kleinen und mittelständischen Unternehmen anzupassen.

Eine Entwicklung macht mir dabei wirklich Sorgen: Wir hören aktuell am Markt zunehmend die Einschätzung, dass man angesichts der Vielzahl regulatorischer Anforderungen keine Ressourcen mehr hat, andere innovative Projekte voranzutreiben, die wir aber benötigen, um die nachhaltigkeitsbezogenen Herausforderungen zu meistern. Stattdessen ist der Tenor, dass man sich nun darauf konzentriert, die regulatorischen Anforderungen zu erfüllen – nicht weniger, aber eben auch nicht mehr.

Schmolz: Mit ImpactInvesting, Divestment oder dem EngagementAnsatz können Kapitalanleger noch einen Schritt weiter gehen. Können Sie uns kurz in die jeweiligen Chancen und Risiken einführen?

Häßler: Hier macht es Sinn, die drei Ansätze einzeln zu betrachten. Beim Engagement geht es darum, als Anleger in Aktien und Unternehmensanleihen seinen Einfluss zu nutzen, um bei den emittierenden Unternehmen Defizite

978350310785 8 Stiftung&Sponsoring 05.23 Akteure & Konzepte

im Nachhaltigkeitsbereich anzusprechen oder entsprechende Strategien und Maßnahmen einzufordern. Aus Umfragen bei Investoren und bei Unternehmen wissen wir, dass dieser Ansatz eine besonders hohe Wirkung hat und daher für eine nachhaltige Kapitalanlage sehr empfehlenswert ist. Beim Divestment geht es grundsätzlich darum, sich von Kapitalanlagen zu trennen, die den eigenen Anforderungen bzw. ESG-Kriterien nicht genügen. Häufig wird dies insbesondere mit Investments in Kohleunternehmen verbunden, die heute von vielen Investoren von der Kapitalanlage ausgeschlossen werden.

Etwas knifflig ist das Thema Impact Investing. Hier haben wir aktuell die Diskussion, ob nur der Impact Investor eine nachhaltigkeitsbezogene Wirkung erzielt und dafür auch eine schlechtere Rendite in Kauf nimmt oder auch der „normale“ nachhaltige Anleger für sich in Anspruch nehmen kann, seinen Beitrag zu Klimaschutz und Menschenrechten zu leisten und dabei sogar eine höhere Rendite erwarten darf. Wie so oft ist bei solchen Diskussionen der Umkehrschluss trügerisch: Wenn eine Nische des nachhaltigen Kapitalmarktes für sich in Anspruch nimmt, wahrlich wirkungsorientiert zu sein, bedeutet dies, dass der weit überwiegende Teil des Marktes eine solche Ambition nicht hat bzw. eine solche Wirkung nicht entfaltet. Und dies tut sowohl den nachhaltigen Investoren als auch den entsprechend ausgerichteten Kapitalanlagen unrecht.

Grundsätzlich ist dabei die Wirkung entsprechender Anlagen nur selten unmittelbar nachvollziehbar. In den allermeisten Fällen und insbesondere bei der liquiden Anlage in Aktien und Unternehmensanleihen ist die Wirkung indirekter Natur. Wenn der Zugang zu Eigen- und Fremdkapital für Unternehmen davon abhängt, ob ein kontinuierlich wachsender Anteil der Investoren darauf achtet, ob ein Emittent eine Klimastrategie hat oder soziale Standards berücksichtigt, ist es für diesen rational, die entsprechenden Anforderungen in seiner Unternehmensführung zu berücksichtigen. Dieser Hebel funktioniert bei allen etablierten nachhaltigen Anlagestrategien – auch bei den oft als wirkungslos gescholtenen Ausschlusskriterien. Insofern halte ich grundsätzlich wenig von einer Segmentierung des Marktes in nachhaltig und wirkungsorientiert. Das Wirkungsversprechen gilt vielmehr für

“Expertise bei der Beratung von Stiftungen? BDO!”

alle entsprechenden nachhaltigen Anlagen und nicht nur für die, die sich als Impact Investments bezeichnen.

Schmolz: Sie empfehlen die Integration der ESGKriterien in die Anlagerichtlinien jeder Stiftung. Was genau sollte da festgeschrieben werden? Wie oft sind eine Überprüfung und Anpassung empfehlenswert?

Häßler: Zu diesem Thema könnten wir ein ganzes eigenes Interview führen. Zusammenfassend gibt es aber einige Bausteine, die in Anlagerichtlinien von Stiftungen nicht fehlen sollten. Dazu gehört zunächst, welche nachhaltigkeitsbezogenen Ziele mit der Kapitalanlage verfolgt werden, in welchem Zusammenhang diese mit dem Zweck der Stiftung stehen und ob es darüber hinaus internationale Referenzsysteme gibt, auf die die Stiftung Bezug nimmt, z. B. die Pariser Klimaziele oder die SDGs.

Weiterhin sollte festgehalten werden, welche Bestandteile des Instrumentenkastens der nachhaltigen Kapitalanlage – Ausschlüsse, Best-in-Ansätze und Engagement – die Stiftung in welcher Form nutzen will. Gerade bei den Ausschlusskriterien kann und muss man dabei sehr konkret werden, was z. B. Umsatzgrenzen in kontroversen Geschäftsfelder angeht, um den Vermögensverwaltern konkrete Vorgaben machen zu können. Die Anlagerichtlinien sollten sich zudem mit der Implementierung der ESG-Kriterien befassen, also beispielsweise innerhalb welcher Fristen nicht mehr zum Investment geeignete Emittenten divestiert werden müssen. Abschließend sollten Regelungen zur Kontrolle der Umsetzung der Kriterien definiert werden, wobei auch festgehalten werden sollte, welche Informationen man im Rahmen eines ESG-Reportings von den Asset Managern erwartet. Angesichts der hohen Dynamik am Markt für ESG-Ratings und ESG-Anlageprodukte sowie der regulatorischen Entwicklungen erscheint es aktuell sinnvoll, die Regelungen mindestens alle zwei Jahre auf den Prüfstand zu stellen.

Schmolz: Vielen Dank für das Gespräch!

Das Gespräch führte Matthias Schmolz, Geschäftsführer und Kaufmännischer Leiter des Stifterverbandes und Vorsitzender der Geschäftsführung des Deutschen Stiftungszentrums.

978350310785 Stiftung&Sponsoring 05.23 9 Akteure & Konzepte

© Sven Lorenz

Branchencenter Stiftung & Non-Profit-Organisationen BDO

ist der Markenname für das BDO Netzwerk und für jede der BDO Mitgliedsfirmen. © 2016 BDO.

Audit & Assurance | Tax & Legal | Advisory www.bdo.de Stiftung_Sponsoring_210x80.indd 1 18.03.2016 13:02:10

Wenden Sie sich an die Stiftungs- und Sponsoring-Experten von BDO in Köln oder an einen unserer 25 weiteren Standorte in Deutschland, wenn Sie von Experten beraten werden und von unserer langjährigen Erfahrung profitieren wollen.

Dies