© 2023 Information Resources Inc. (IRI). Confidential and proprietary.

Consuntivi

e Prospettive

Mario Carbone - Account Director IRI In diretta sulla pagina Facebook e sul canale YouTube di Italgrob

FUORI CASA:

2022

2023 Webinar – Martedì 31 Gennaio 2023 ore 16.00

L’ultimo triennio è stato caratterizzato da Eventi epocali che hanno scosso il mercato “Off Trade”…

PANDEMIA COVID-19

- Lockdown

- Calo consumi fuori casa

- Esplosione smart working

PANDEMIA COVID-19

- Ritorno alla mobilità

- Ripresa consumi fuori casa

- Consolidamento smart working

CRISI UKR/RUS

- Esplosione prezzi materie prime

- Aumento costi obbligati

- Diminuzione potere d’acquisto

Fonte: IRI Liquid Data™ e IRI Osservatorio Prezzi®. Largo Consumo Confezionato. 1Ipermercati + Supermercati +Libero Servizio Piccolo + Specialisti Casa Persona + Discount + Generalisti Online + Petshop Catene. 2Ipermercati + Supermercati +Libero Servizio Piccolo + Specialisti Casa Persona + Discount. 3Ipermercati + Supermercati +Libero Servizio Piccolo. 4Volumi = Valori a prezzi costanti 52022: 52 settimane

2

2019 2020 2021 20225 Fattori di Discontinuità

al 1 gennaio 2023.

LCC – Off Trade Crescita a Valore1 3,0% 8,8% 3,3% 7,4% Inflazione2 -0,4% +0,7% -0,7% +7,9% Crescita a Volume1-4 3,0% 7,3% 3,5% -0,3% Promozioni1 26,4% 24,2% 24,8% 22,5% Quota E-commerce1 0,9% 2,0% 2,3% 2,3% Quota Discount1 17,5% 18,1% 19,4% 20,6% Quota MDD3 19,5% 20,0% 19,8% 20,9%

…. ed il mercato “On Trade”

3

+18,1% Var. su 2019 gen feb mar apr mag giu lug ago set ott nov dic 2019 2020 2021 2022 +36,8% Var. su 2021 +2,1% +30,3%

+1,5% +10,3%

Vendite in Valore Mensili – Panel Distributori Bevande IRI

Volumi Mix Inflazione (Volumi Costanti) +6,3% +4,3% Volumi Mix Inflazione (Volumi Costanti)

Fonte: IRI Panel Distributori Bevande 2019, 2020; 2022 Universo 1061 Depositi su Universo stimato di 1800. Vendite in Valore / Variazione % Vendite in Valore/Volume/Prezzo su anno 2021 o 2019

Tre fattori principali hanno sostenuto le crescite del comparto Beverage nel 2022

Meteo

Previsioni meteo, ancora temperatute record. Il 2022 è l’anno più caldo dal 1800.

Turismo

Il 90% degli Italiani che sono stati in vacanza hanno scelto l’Italia, rispetto al 74% del 2019

Flussi dall’estero: +222% sul 2021, ancora non al livello del 2019

Inflazione

Categorie a maggiore rincaro:

• Utenze energia gas (87%),

• Alimentare (86%),

• Carburanti (85%),

• Ristoranti-pizzerie (72%)

• Bar-pub-locali (62%)*

0303

4

02

* Fonte Osservatorio Ipsos sull'inflazione - % Intervistati

01

La crescita dell’inflazione è stata guidata da una convergenza di fattori

Prezzi delle materie prime in aumento

Non energia: Bevande, cibo (cereali, olii e pasti, fertilizzanti), oro, minerali (ferro, rame)

Impennata dei prezzi dell'energia

Guerra e gestione dei prezzi di petrolio e gas

Interruzione del trasporto

Domanda in forte crescita

Carenza di autisti qualificati 100.000 autisti di mezzi pesanti persi

Recupero della domanda globale più rapido delle attese

Costi di spedizione 7x

Fine Incertezza

Covid mai definitiva

Mancanza di materie

prime e forniture 9-12 mesi per le consegne

Lockdown in Cina in risposta all’aumento dei contagi

Fiducia delle imprese in bilico

Carenza di manodopera stagionale Carenza di raccoglitori di frutta e verdura

Correnti antiimmigrazione

Impatti del meteo

Raccolto primaverile e autunnale

Prezzi spot elevati per i cereali e gli oli

5

xxx

mai visti negli ultimi 50 anni

La forte pressione sui costi ha spinto in alto i prezzi sugli scaffali del Largo Consumo. La GDO riesce ancora ad assorbire parzialmente gli aumenti

Esitazione iniziale nel trasferire gli aumenti

Erosione potere d’acquisto

Ritardo nella reazione della domanda

I rincari si consolideranno

Fonte: IRI Liquid Data™ Indice dei prezzi alimentari retail, Totale Alimentari Confezionati e Bevande, Iper + Super + Libero Servizio Piccolo + Drugstores + Discount. Serie mensile destagionalizzata con X11-Arima.

Istat: Indice dei prezzi alla produzione dell’Industria Alimentare

6 1 / 1 9 1 / 2 0 1 / 2 1 1 / 2 2 1 2 / 2 2 99 104 109 114 119 124 129 106 125 100 103 116 Prezzi alla produzione Industria Alimentare, Bevande e Tabacco Prezzi Medi Retail Alimentari Confezionati e Bevande (ciclo-trend)

100

La crescita dei prezzi all’offerta del Largo Consumo comincia a mostrare solo nelle ultime settimane timidi segnali di rallentamento. Volumi sotto pressione in GDO

Inflazione media 2022 + 7,8%

Inflazione “comprata” 2022 + 7,5%

Fonte: Osservatorio Prezzi IRI. Inflazione tendenziale LCC a parità di canale e paniere. Nei box: variazione tendenziale dei volumi a totale canali fisici + generalist online.

7 Volumi in crescita + 2,4% 1 3/7 28/8 Rallentamento + 1,3% 2

4/9 2/10

1/1/23 9/10 Flessione

3

- 2,5%

Le controcifre dei primi mesi 2022 e le elevate temperature estive hanno contribuito alle performance dell’Horeca nel 2022

Fonte: IRI Panel Distributori Bevande - Universo 1061 Depositi su Universo stimato di 1800.

Variazione % Vendite in Volume Mensilizzate Gennaio-Novebre 2022 su periodi corrispondenti

temperatire Nassime mensilizzate vs mesi corrispondenti

8

Series1 0 20 40 60 80 100 120 140 160 180 -2.0 -1.0 0.0 1.0 2.0 3.0 4.0 1.1 0.4 -1.1 2.0 3.3 2.1 1.8 0.5 0.4 1.6 2.6 85.4 50.7 167.2 103.0 55.9 18.9 15.2 8.5 9.1 13.0 8.8 Var. Temp. Max (C°) Trend % Volumi Bevande Horeca Apr'22 Mag'22 Giu'22 Lug'22 Ago'22 Totale 2 3,3 2,1 1,8 0,5 Nord-Ovest 3,8 5 2,4 4,3 2,3 Nord-Est 2,4 4,6 1,1 2,8 2 Centro 1,9 3,7 2,8 1,8 0,7 Sud 0,9 1,3 1,6 -0,1 -1,3

Variazione

La crescita a Valore del comparto Bevande rispetto al 2019 supera il 18%

Fonte: IRI Panel Distributori Bevande Gennaio-Novembre 2019, 2020; 2021, 2022 Universo 1061 Depositi su Universo stimato di 1800. Variazione % Vendite in Valore su periodi corrispondenti

9

Vendite in Valore Totale Bevande Birra Bevande Gassate Bevande Piatte Bevande Base Frutta Acqua Minerale Vino Spirits Aperitivi e Cocktail Spumanti e Champagne 36.8% 36.6% 50.6% 35.3% 33.0% 38.2% 28.2% 43.3% 30.1% 24.9% 2022 su 2021 2022 su 2019 18.1% 6.2% 29.5% 7.3% 6.6% 15.2% 53.8% 21.9% 17.2% 42.9%

Variazione %

Birra e Bevande Piatte sono state le ultime categorie a tornare ai livelli di Volume del 2019

Variazione % Vendite in Volume

Fonte: IRI Panel Distributori Bevande Gennaio-Novembre 2019, 2020; 2021, 2022 Universo 1061 Depositi su Universo stimato di 1800. Variazione % Vendite in Volume su periodi corrispondenti

10

Totale Bevande Birra Bevande Gassate Bevande Piatte Bevande Base Frutta Acqua Minerale Vino Spirits Aperitivi e Cocktail Spumanti e Champagne 30.3% 31.5% 42.7% 26.0% 26.6% 28.8% 23.7% 39.4% 23.3% 24.9% 2022 su 2021 2022 su 2019 10.3% 0.3% 20.0% 0.7% -1.4% 11.8% 34.3% 13.1% 2.8% 30.1%

Cambiano i pesi tra le categorie, il portafoglio si riassesta per mix volume/valori e marginalità – Acqua e Bibite sono state agevolate dagli effetti meteorologici

11

Birra Acqua Minerale Bevande Gassate Alcolici Vino Aperitivi e Vermouth Spumanti e Champagne Bevande Piatte Bevande Base Frutta 34.3 15.6 12.4 11.1 10.5 5.8 4.6 3.4 2.2 -3.8 -0.4 1.1 2.6 0.3 0.0 0.8 -0.3 -0.2 16.7% 63.4% 10.9% 0.8% 3.2% 0.8% 0.8% 2.3% 1.1% -1.8 1.0 0.9 0.1 0.1 -0.1 0.1 -0.2 -0.1 % Vendite in Valore 2022 Var. Pti su 2019 % Vendite in Volume 2022 Var. Pti su 2019 Fonte: IRI Panel Distributori Bevande Gennaio-Novembre 2022 Universo 1061 Depositi su Universo stimato di 1800. Incidenza delle categorie su portafoglio distributori bevande e variazione su periodo corrispondente 2019

nel portafoglio

Bevande

Fonte: IRI Panel Distributori Bevande Gennaio-Novembre 2019, 2020; 2021, 2022 Universo 1061 Depositi su Universo stimato di 1800. Incidenza delle categorie su portafoglio distributori bevande

12 Progressivo Anno 2019 Progressivo Anno 2020 Progressivo Anno 2021 Progressivo Anno 2022 38.1 37.1 34.3 34.3 16.0 15.8 15.5 15.6 8.6 9.2 10.6 11.1 10.2 11.0 11.3 10.5 11.3 11.1 11.3 12.4 5.8 5.8 6.1 5.8 3.8 4.4 5.3 4.6 3.7 3.4 3.4 3.4 2.4 2.2 2.2 2.2 BEVANDE BASE FRUTTA BEVANDE PIATTE SPUMANTI & CHAMPAGNE APERITIVI & COKTAILS (TOT) BEVANDE GASSATE VINO SPIRITS

MINERALE

ACQUA

BIRRA

L’incidenza degli Spirits

dei Distributori

aumenta di circa 1 punto all’anno. In tre anni Spirits e Bolicine erodono 3 punti di quota alla Birra

Cambiano i pesi tra le aree geografiche, aumenta il peso dell’area Sud

13

24.1% 25.0% 23.3% 27.6% 22.8% 26.2% 22.0% 28.9% 22.8% 24.6% 24.2% 28.3% 22.2% 26.0% 22.8% 29.1% Incidenza Vendite a Valore 2019 2020 2021 2022 Fonte: IRI Panel Distributori Bevande Gennaio-Novembre 2019, 2020; 2021, 2022 Universo 1061 Depositi su Universo stimato di 1800. Peso delle Aree Geografiche su Totale Italia Nord Ovest Centro + Sardegna Nord Est Sud

La Distribuzione Bevande al Sud riveste ancora un ruolo di servizio importante

14

17.7% 16.4% 18.6% 47.3% 16.5% 16.5% 16.8% 50.2% 16.2% 16.1% 17.3% 50.4% 16.7% 15.3% 19.1% 49.0% Incidenza Vendite a Volume 2019 2020 2021 2022 Fonte: IRI Panel Distributori Bevande Gennaio-Novembre 2019, 2020; 2021, 2022 Universo 1061 Depositi su Universo stimato di 1800. Peso delle Aree Geografiche su Totale Italia Nord Ovest Centro + Sardegna Nord Est Sud

Aumenta l’incidenza delle vendite dei Distributori Bevande sui canali Ristoranti e Locali serali

Incidenza Vendite a Valore

Incidenza Vendite a Volume

Fonte: IRI Panel Distributori Bevande Gennaio-Novembre 2019, 2020; 2021, 2022 Universo 1061 Depositi su Universo stimato di 1800. Incidenza dei canali su portafoglio distributori bevande

15 Progressivo Anno 2019 Progressivo Anno 2020 Progressivo Anno 2021 Progressivo Anno 2022 30 28 29 30 4 3 4 4 4 4 3 4 15 14 15 17 10 9 9 9 3 3 4 4 34 39 37 33 Non Horeca Hotel (567) Pizzerie (517) Ristoranti (566) Pub e Birrerie (516) Mondo della Notte (515) Bar Diurno (513) Progressivo Anno 2019 Progressivo Anno 2020 Progressivo Anno 2021 Progressivo Anno 2022 34 33 34 34 6 5 6 7 7 6 6 6 13 14 14 16 10 9 9 9 3 3 3 3 28 30 28 25 Non Horeca Hotel (567) Pizzerie (517) Ristoranti (566) Pub e Birrerie (516) Mondo della Notte (515) Bar Diurno (513)

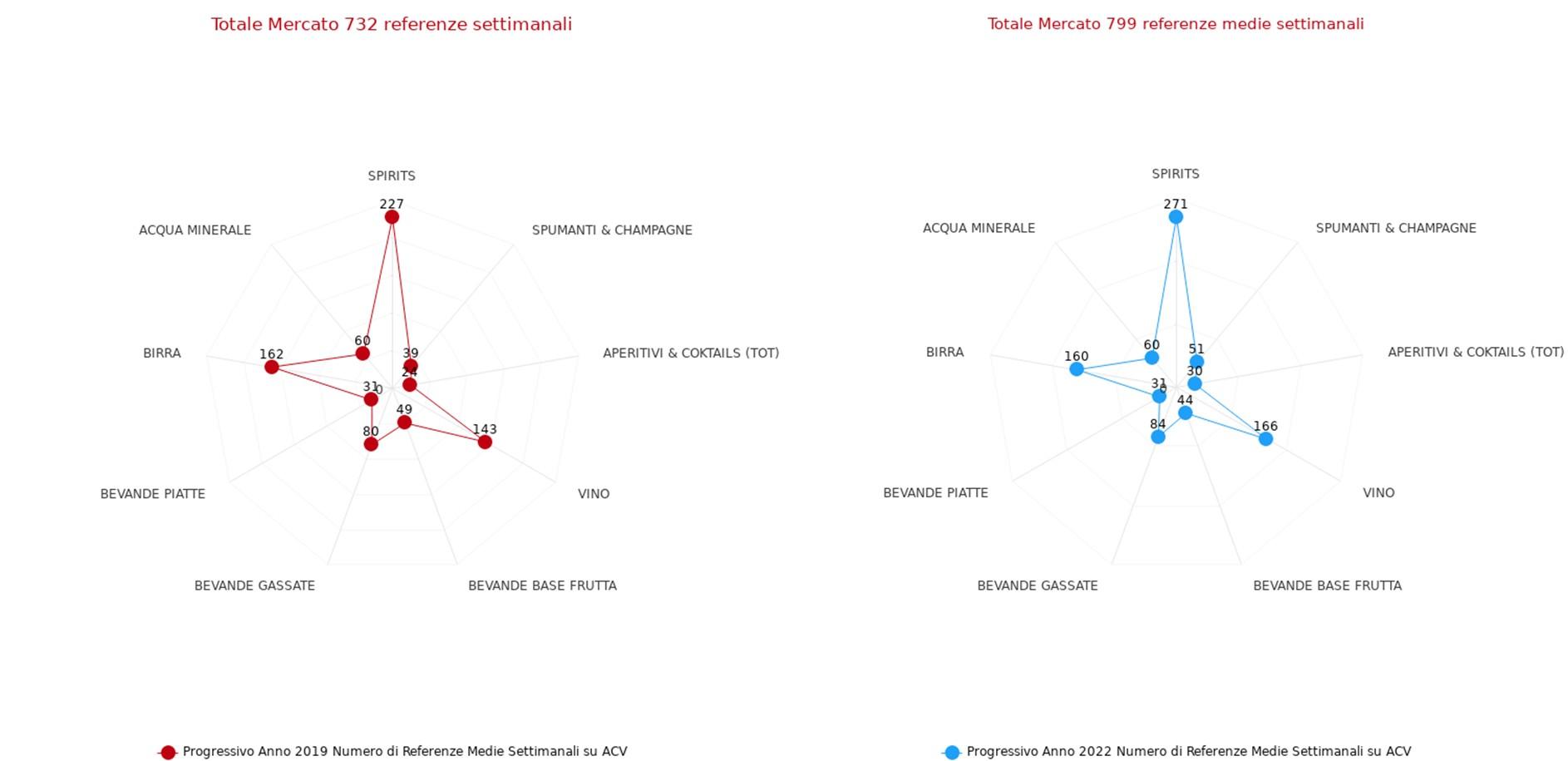

La crescita assortimentale è trainata da Spirits e Vino

Totale mercato 732 referenze settimanali

2019

Fonte: IRI Panel Distributori Bevande Gennaio-Novembre 2019, 2022 - Universo 1061 Depositi su Universo stimato di 1800. Numero Medio di Referenze Settimanali Tot Bevande

Totale mercato 799 referenze medie settimanali

2022

16

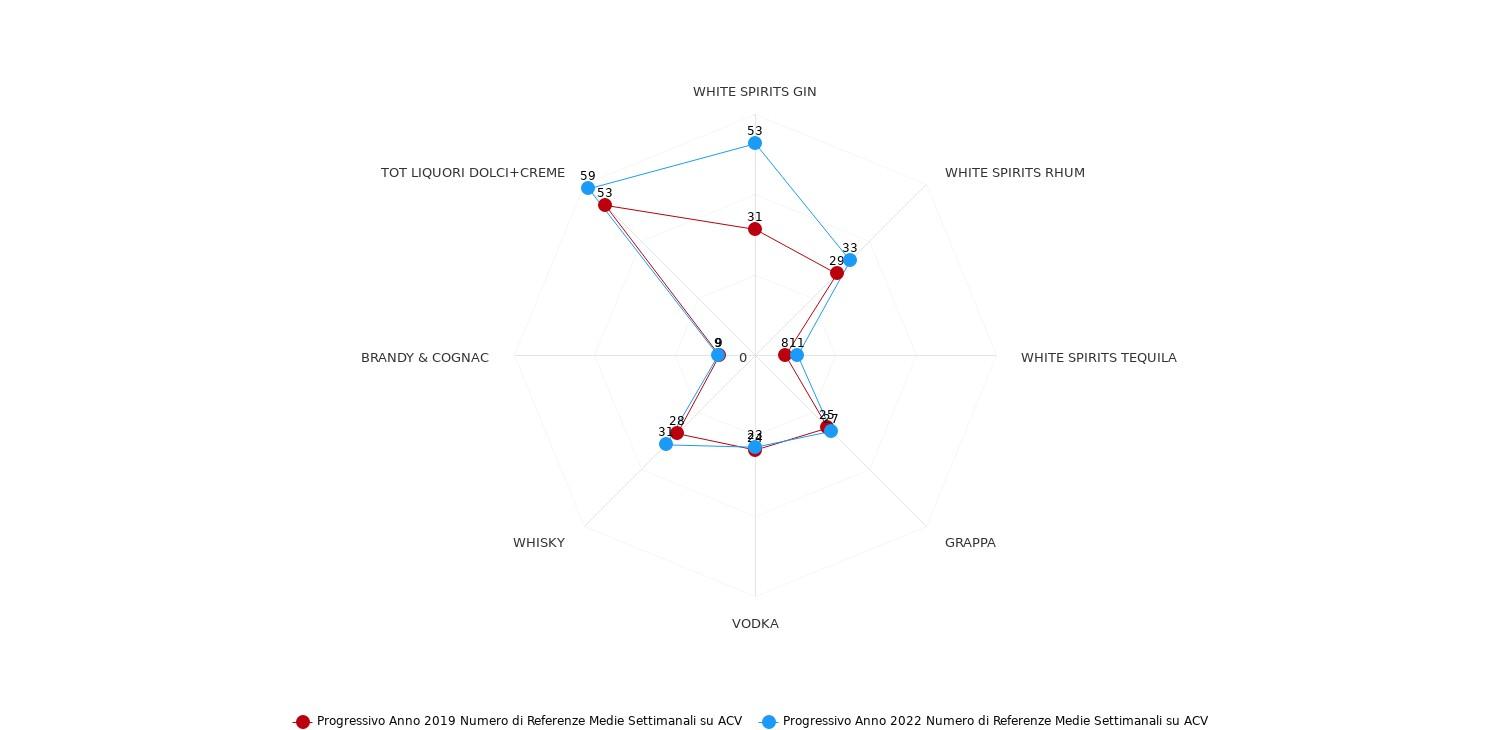

Il Gin traina la crescita assortimentale degli Spirits

17

+22 referenze

Fonte: IRI Panel Distributori Bevande Gennaio-Novembre 2019, 2022 - Universo 1061 Depositi su Universo stimato di 1800. Numero Medio di Referenze Settimanali Spirits

Key Points

Gli eventi dell’ultimo triennio (pandemia & inflazione) hanno modificato i comportamenti d’acquisto del consumatore:

Ecommerce

Discount

Intercanalità On/Off

Le performance 2022 del Canale Wholesalers sono favorite dai fattori meteorologici favorevoli e fanno registrare dimensioni superiori sa quelle del 2019 (+18,1% a Valore)

La crescita a Valore del canale rispetto al 2019 è sostenuta dalla combinazione di effetto inflattivo (+6,3%) , un diverso mix assortimentale (+ 1,5%) ed effetto volumi (+10,3%)

Il Portfolio

Distributori Bevande si sposta su Spirits e Vino che fanno registrare anche una forte crescita assortimentale nel triennio)

In crescita la quota a valore dei distributori del Sud favorita da fattori meteo e turistici e da un ruolo in evoluzione (non più solo di servizio)

18

Prospettive 2023

Indebolimento della domanda in un contesto recessivo ancora caratterizzato da una inflazione tangibile

La spinta alla differenziazione ad all’innovazione deve conciliarsi con la proposta di volumi attesi; le nicchie non sono sufficienti a sostenere la crescita, necessità di consolidare il core

Consumatore che manterrà una resistenza alla crescita dei prezzi cercando di salvaguardare i propri standard di acquisto finanziando una parte importante dei rincari

Probabile chiusura con segno ancora positivo per i fatturati, ma spinto più dall’aumento del prezzo che dal valore del mix e dai volumi

Calo di volumi complessivi del comparto HoReCa

19

2 3 4 5 1

© 2023 Information Resources Inc. (IRI). Confidential and proprietary. 20 THANK YOU! For More Information, Contact Us… IRI Information Resources Viale Cassala, 22 – 20143, Milano Marketing.Italy@iriworldwide.com +39 02 52579 1 Follow us on: