3 minute read

Karl Flubacher, Geschäftsleiter Nordwestschweiz des

from GOURMET 1/2/22

by gourmetmedia

Nehmen Sie Ihre Pensionierung nicht auf die leichte Schulter

Ein Beitrag von Karl Flubacher, Geschäftsleiter Nordwestschweiz, in den VZ-News, den wir mit freundlicher Genehmigung des VZ VermögensZentrums publizieren

Advertisement

Wer nach der Pensionierung gut leben will, muss selbst Verantwortung für seine Zukunft übernehmen und rechtzeitig wichtige Entscheidungen treffen.

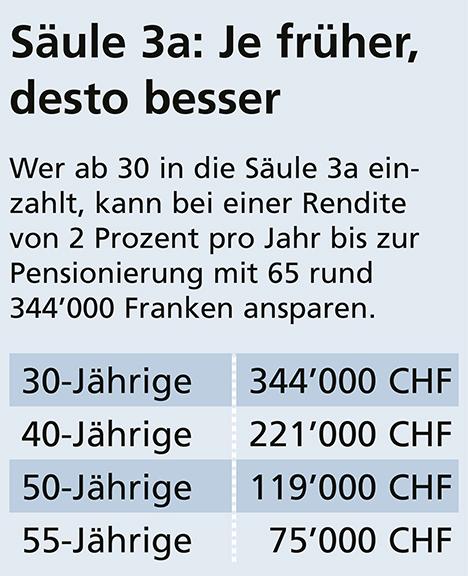

Kapital ansparen. Zahlen Sie freiwillig in die Pensionskasse ein, wenn Sie können, und verpassen Sie keine Einzahlung in die Säule 3a. Wer eine 3a-Lösung mit Wertschriften wählt und immer Anfang Jahr einzahlt, hat oft Tausende Franken mehr als mit einem 3a-Zinskonto.

Viele Erwerbstätige fallen aus allen Wolken, wenn sie in Pension gehen. Sie dachten, dass sie ausreichend abgesichert seien, dass die Medien die Probleme in der Vorsorge übertreiben und dass alles irgendwie gut komme. Diese Sorglosigkeit ist erschreckend. Denn wir sind auch selbst dafür verantwortlich, dass es wirklich «gut kommt». Voraussetzung ist, dass man sich früh mit der Pensionierung auseinandersetzt. Viele fangen aber zu spät damit an, weil sie die folgenden Punkte unterschätzen:

Lebensqualität nach der Pensionierung

Die Renten aus AHV und Pensionskasse decken nur rund 60 Prozent des letzten Lohns – die restlichen 40 Prozent fallen auf einen Schlag weg. Doch um den gewohnten Lebensstandard zu halten, braucht es schnell einmal bis zu 90 Prozent. Diese Einkommenslücke muss man rechtzeitig mit Ersparnissen schliessen. Tipp: Bauen Sie früh Vermögen auf. Besonders geeignet sind kostengünstige ETF-Sparpläne: Damit können Sie auch mit kleinen Beträgen langfristig

Renten aus AHV und Pensionskasse

Dazu kommt, dass die Einkommenslücke immer grösser wird. Weil die Mindestverzinsung und die Umwandlungssätze laufend sinken, schrumpfen auch die erwarteten Renten. Damit nicht genug: Zwischen den erwarteten Renten und den tatsächlich ausbezahlten Renten klafft eine grosse Differenz. Dazu ein Beispiel: 2011 konnte ein 55-Jähriger, der 120 000 Franken verdient, bei seiner Pensionierung noch mit einer jährlichen Gesamtrente von 68 240 Franken rechnen. Tatsächlich bekommt er mit 65 nur 60 310 Franken pro Jahr – das sind 7930 Franken weniger, als er aufgrund der damals gültigen Parameter erwarten konnte. Tipp: Oft bleiben die Ausgaben nach 64/65 gleich, oder sie steigen sogar. Die meisten Pensionierten müssen ihr Vermögen darum nach und nach aufbrauchen, um ihr Einkommen aufzubessern. Den Verzehr des Vermögens muss man sorgfältig planen, damit bis ans Karl Flubacher, Lebensende genug Geld zur Verfügung steht. Teilen Geschäftsleiter Nordwestschweiz Sie Ihr Vermögen in einen Verbrauchsteil und einen

Wachstumsteil auf. Für den ersten Teil reservieren Sie den Betrag, den Sie in den ersten zehn Jahren brauchen. Dieses Geld wird kurzfristig in sehr sichere Anlagen investiert und schrittweise aufgebraucht. Der Wachstumsteil sichert Ihr Einkommen für die folgenden zehn Jahre und wird zum Beispiel auch in Aktien angelegt.

Ersparnisse aus der Pensionskasse

In der Regel steckt der grösste Teil des Vermögens in der Pensionskasse. Vor der Pensionierung muss man entscheiden, wie man sein Guthaben bezieht: als lebenslange Rente, als einmalige Auszahlung oder als Mix aus beidem. Obwohl dieser Entscheid endgültig ist und die spätere Lebensqualität prägt, bereiten sich viele angehende Pensionierte nicht darauf vor. Tipp: Wägen Sie die Chancen und Risiken gut ab. Die Rente ist ein Leben lang gesichert; mit dem Kapitalbezug fährt man steuerlich meist besser und bleibt finanziell flexibler. Erstellen Sie einen Finanz- und Einkommensplan und lassen Sie berechnen, wie viel Rendite Ihre Ersparnisse einbringen müssen. Erst dann können Sie entscheiden, was für Sie am besten ist.

Steuerersparnis

Vielen wird erst bewusst, wie viel Steuern sie sparen könnten, wenn es dafür zu spät ist. Ein Beispiel: Wer Geld aus der Pensionskasse und Säule 3a bezieht, zahlt Auszahlungssteuern. Für die Berechnung werden alle Bezüge eines Jahres zusammengezählt, in den meisten Kantonen auch die des Ehepartners. Je höher die Bezüge, desto höher die prozentuale Steuerbelastung. Tipp: Verteilen Sie die Bezüge aus Pensionskasse, Freizügigkeit und Säule 3a über mehrere Jahre. Mit so einer Staffelung können Sie häufig Zehntausende Franken sparen. Dieses Geld bleibt Ihnen zusätzlich zum Leben.

Verschuldung nach 65

Hausbesitzer gehen davon aus, dass sie ihre Hypothek bei Bedarf problemlos aufstocken können. Darum zahlen viele bis zur Pensionierung möglichst viel ab. Wegen dem tieferen Einkommen lehnen Banken eine Aufstockung aber oft ab. An der Tragbarkeit kann auch scheitern, wer Geld in Ferienwohnungen und Rendite-Immobilien investiert. Solche Risiken kann man nach der Pensionierung nicht mehr ohne Weiteres tragen. Tipp: Berechnen Sie alle Kosten, Erträge und Risiken sorgfältig und konservativ. Beachten Sie, dass die Preise von Ferienwohnungen stark schwanken können. Als Einkommensquelle eignen sich Immobilien nur für Personen, die so liquid sind, dass sie auch einen unerwarteten Bedarf problemlos decken können.

VZ VermögensZentrum

8002 Zürich Tel. 044 207 27 27 www.vermoegenszentrum.ch