1: DIE EKONOMIE

Les 1: Die geskiedenis van geld

LEERDOELWITTE

Aan die einde van hierdie les moet jy:

• kan verstaan wat ’n tradisionele gemeenskap is

• ruilhandel deeglik kan bespreek.

• kan onderskei tussen promesses, munte, papiergeld en tjeks.

• elektroniese bankwese kan verstaan.

• ’n deeglike begrip van die rol van geld kan hê.

In hierdie les gaan ons leer hoe gemeenskappe (soos tradisionele gemeenskappe) met verloop van tyd ontwikkel het. Ons gaan ook leer van hierdie gemeenskappe se rol in die ontwikkeling van ruilhandel wat tot die ontstaan van geld gelei het

Nadat jy van tradisionele gemeenskappe en ruilhandel geleer het, moet jy dít wat jy geleer het, toepas deur van jou besittings met vriende en familie uit te ruil. Jy kan byvoorbeeld boeke, albasters of ander speelgoed verruil vir iets van jy van hulle wil hê Dit sal vir jou ’n praktiese, eerstehandse ervaring bied van hoe ruilhandel werk.

1.1 Tradisionele gemeenskappe

’n Tradisionele gemeenskap verwys na ’n gemeenskap wat gekenmerk word deur sekere tradisies, oortuigings, rituele en gebruike Hierdie tradisies, oortuigings en gebruike word van generasie tot generasie oorgedra en vorm die grondslag vir die gemeenskap. Die KhoiSan is ’n voorbeeld van ’n tradisionele gemeenskap.

Sample

Duisende jare gelede het mense in hul eie behoeftes voorsien. Tradisionele gemeenskappe was van die natuur en hul omgewing afhanklik om hul basiese behoeftes te bevredig. Hulle het as jagter–versamelaars bekend gestaan omdat hulle wilde diere vir vleis gejag het, vis gevang het en wilde plante vir kos en medisyne gebruik het om te oorleef. Elke persoon in die gemeenskap het ’n rol gehad om te vervul Die mans het byvoorbeeld gejag en skuilings gebou, terwyl die vroue allerhande verskillende plante bymekaargemaak het en na die kinders omgesien het.

Hierdie gemeenskappe was selfonderhoudend en onafhanklik van enigiemand anders. Daar is vandag baie min gemeenskappe wat nog tradisionele gebruike het en hierdie lewenswyse volg

DEFINIEER

Afhanklik: Om iemand of iets te benodig waarsonder jy nie kan klaarkom nie

Gemeenskap: ’n Groep mense wat op ’n bepaalde plek bly en gedeelde tradisies, oortuigings en gebruike het

Onafhanklik: Om nie vir jou bestaan of voortbestaan van iemand of iets afhanklik te wees nie

Selfonderhoudend: Om sonder enige hulp van buite in jou eie basiese behoeftes te voorsien, veral met betrekking tot die voorsiening van kos

1.2 Ruilhandel

Die eerste ekonomiese stelsel was ’n bestaansekonomie, wat beteken het dat mense slegs genoeg van dít wat hulle nodig gehad het, geproduseer het. Hulle het byvoorbeeld mielies vir mieliemeel geplant en beeste vir melk aangehou.

Gemeenskappe het van mekaar verskil in dié opsig dat party van hulle nie alles wat hulle nodig gehad het om te oorleef, kon produseer nie. Só het een gemeenskap byvoorbeeld mielies, beeste en skape gehad terwyl ’n ander gemeenskap weer bokke, koring en ander groente soos aartappels of boontjies gehad het.

Sample

Namate die verskillende gemeenskappe/mense met mekaar in aanraking gekom het, het hulle spoedig besef dat ander gemeenskappe/mense goed gehad het wat hulle graag wou hê, maar nie self kon produseer nie.

Dit was ’n groot probleem en die gemeenskappe/mense het drie opsies gehad:

1. Hulle kon die item vat wat hulle wou hê, met ander woorde, hulle kon dit steel.

2. Hulle kon die eienaar van die item vermoor en dan die item steel.

3. Hulle kon iets vind wat hulle besit het en wat die ander gemeenskap/persoon graag wou hê en dan die items uitruil.

Die eerste twee opsies het gewoonlik tot groot moeilikheid gelei, wat beteken het dat die derde opsie die beste was. Dit word ruilhandel genoem.

Figuur 1.1: Die Khoi-San is ’n voorbeeld van ’n selfonderhoudende tradisionele gemeenskap

Omrede die gemeenskappe nomadies was, het hulle voortdurend van plek tot plek getrek. Hulle het sodoende met ander gemeenskappe wat hulle teëgekom het, handel gedryf. Op hierdie wyse het hulle baie nuwe artikels bekom wat hulle weens ’n gebrek aan kennis of hulpbronne nie self kon produseer nie

Ruilhandel het egter sekere probleme laat ontstaan:

Goedere het geen vasgestelde waarde gehad nie, omdat verskillende gemeenskappe verskillende waardes aan items geheg het.

Sample

Voordat ruilhandel suksesvol kon plaasvind, moes die twee partye betrokke by die proses elk gehad het wat die ander party wou hê.

Probleme wat met ruilhandel ontstaan het

Sommige goedere was slegs op sekere tye van die jaar beskikbaar en kon nie geberg word nie, bv. bederfbare kos.

Om die probleem op te los van sommige goedere wat slegs op sekere tye van die jaar beskikbaar was, het mense begin handel dryf met niebederfbare artikels, soos skulpe, sout, kleiskywe en lewende hawe Die ontdekking van edelmetale soos koper, silwer en goud het ruilhandel verder vergemaklik Die metaal is gesmelt om ’n skyf of muntstuk te vorm en omdat dit duursaam was, maklik vervoer kon word en ’n vaste waarde daaraan gekoppel kon word, het dit vinnig uiters gewild word

Figuur 1.2: ’n Sak vis word vir ’n sak mielies verruil

DEFINIEER

Bestaansekonomie: Wanneer mense slegs genoeg van dít wat hulle nodig het, produseer

Duursaam: Wanneer iets lank hou en nie gou verslyt of bederf nie

Lewende hawe: Diere soos beeste, skape, pluimvee, ens. wat as kos aangehou word

Nomadies: ’n Lewenswyse wat behels dat mense voortdurend van plek tot plek trek en geen permanente tuiste het nie

Ruilhandel: Die uitruil van goedere of dienste vir ander goedere of dienste sonder om geld te gebruik

Waarde: Die belangrikheid, gehalte of bruikbaarheid van iets in vergelyking met iets anders, bv. ’n leerbaadjie wat baie meer werd is as ’n gewone katoenbaadjie

AKTIWITEIT 1

Beantwoord die vrae

1. Wat het tradisionele gemeenskappe gedoen om in die natuur te oorleef? (3)

2. Gee ’n voorbeeld van ’n tradisionele gemeenskap. (2)

3. Watter probleme het tydens ruilhandel ontstaan? (3)

4. Definieer die begrip “nomadies”. (2)

5. Gee voorbeelde van goedere wat vir ruilhandel gebruik is. (5)

1.3 Promesses (skuldbewyse)

Sample

TOTAAL: 15

Namate edelmetale se gewildheid tydens ruilhandeltransaksies toegeneem het, het die vraag na hierdie metale ook toegeneem. Die probleem met metaal was egter dat dit te swaar was om maklik te vervoer as dit nie in die fatsoen van ’n skyf gesmelt is nie.

Handelaars moes die metale met groot moeite saamdra oral waarheen hulle gereis het en moes ’n skaal gebruik om dit tydens die ruilhandelproses te weeg Dit het die ruilhandelproses aansienlik vertraag. Die handelaars het toe met die idee vorendag gekom om hul edelmetale by goudsmede te berg. Wanneer die handelaars dan die metale nodig gehad het, kon hulle dit net by die goudsmede gaan haal het – baie soos vandag se moderne bankwese In ’n sekere sin kan goudsmede as vroeë bankiere beskou word.

Bestudeer die volgende scenario om promesses beter te verstaan:

Pieter besit ’n groot hoeveelheid goud wat hy nie saam met hom kan ronddra nie omdat dit baie swaar is. Hy vra vir Johan, ’n goudsmid, om dit in ’n kluis te bêre totdat hy dit nodig kry Johan gee vir Pieter ’n dokument waarin hy bevestig dat hy die goud sal bêre. In die dokument word ook gemeld dat Pieter daartoe kan toegang kry wanneer hy dit nodig het. As iemand die goud by Pieter wil koop, kan hy dié dokument vir die koper gee om die goud by Johan te kry. Hierdie dokument word ’n promesse genoem. Promesses word deur alle betrokke partye onderteken. In hierdie scenario is die betrokke partye Pieter, Johan en die koper.

PROMESSE

Bedrag: R50 000,00

Plek: Pretoria

Datum: 20/02/2020

Ek, Jenny Marx, beloof om aan Albert Smuts die bedrag van R50 000,00 te betaal.

Die terugbetaling sal in 300 gelyke betalings teen 6% rente gemaak word of as R322,15, betaalbaar op die 1ste van elke maand, met ingang vanaf 01/03/2020 totdat die totale skuldbedrag vereffen is.

Jenny Marx handtekening

Sample

Veronderstel jy het in ’n wêreld gewoon waar geld nie bestaan het nie en waar ruilhandel die enigste manier was om te kry wat jy wou hê. Sê nou maar jy wil graankos vir ontbyt eet, maar jy ontdek dat daar nie meer melk in die yskas is nie. Aangesien geld nie in hierdie denkbeeldige wêreld bestaan nie, kan jy nie bloot vinnig winkel toe gaan om melk te koop nie. Jy moet eers ’n hoender vang. Dan moet jy iemand soek wat melk het én wat ’n hoender wil hê om mee uit te ruil. Dit is baie moeite vir slegs ’n bietjie melk.

Geld is uitgevind om ruilhandel te vervang. Soos ons reeds geleer het, was die ruilhandelproses tydrowend omdat mense altyd na ander mense moes soek om artikels mee uit te ruil. Geld was ’n baie meer gerieflike metode om mee handel te dryf.

Edelmetale, bv. Goud- en silwerstawe, is lank reeds as betaalmetode gebruik Sodra ’n besigheidstransaksie aangegaan is, moes hierdie stawe geweeg word en die gehalte

Figuur 1.3: ’n Voorbeeld van ’n promesse

1.4 Munte

daarvan getoets word. Dit was steeds baie ongerieflik. Mense het toe met ’n plan vorendag gekom om metaalstukke van ’n vasgestelde gewig, met die een of ander ontwerp en waarde daarop gegraveer, te gebruik. Dit het tot die ontstaan van muntgeld gelei

Figuur 1.4: Antieke muntstukke

Die sigwaarde of sigbedrag van ’n muntstuk is die waarde wat op die muntstuk gedruk is, bv. 50c of R5. Dit was ’n algemene verskynsel dat die waarde van die metaal, waarvan die muntstuk gemaak is, hoër as die sigwaarde van die muntstuk was. Dit het gereeld gebeur dat mense dan die muntstukke gesmelt het en as skroot verkoop het. Regerings het later goedkoper metale soos yster, nikkel, sink en tin begin gebruik om hierdie probleem op te los.

Figuur 1.5: Die Suid-Afrikaanse 50c en R5

1.5 Papiergeld

Namate handel uitgebrei het, en veral nadat handelaars ál verder van hul hoofkwartier begin sake doen het, het dit onveilig en omslagtig geword om met muntgeld te werk. Dink maar net aan die ergernis om duisende goue muntstukke te tel en te vervoer en hoe maklik dit gesteel kon word.

Die banknoot was aanvanklik ’n blote belofte dat die noot vir ’n bepaalde bedrag ingeruil kon word. Mettertyd het dit egter tot geld self ontwikkel. Suid-Afrika se eerste papiergeld het in die 1780’s met die instelling van die riksdaalder (rijksdaalder in Nederlands) in omloop gekom.

Banknote is sedert die vroeë 1800’s deur verskillende handelsbanke in die Kaap en later in die Transvaal, die Oranje-Vrystaat en Natal uitgereik. Dié note kon vir goudmunte ingeruil word.

Die Suid-Afrikaanse Reserwebank, ons land se sentrale bank, is in 1921 gestig. Die Reserwebank het sy eerste note in April 1922 uitgereik en Suid-Afrikaanse banknote kon tot 1932 vir goud ingeruil word.

In 1961 het die rand Suid-Afrika se amptelike geldeenheid geword. Die rand kry sy naam van die Witwatersrandgebied in Johannesburg waar die meerderheid van Suid-Afrika se goudneerslae ontdek is.

Figuur 1.6: Huidige Suid-Afrikaanse R100-noot

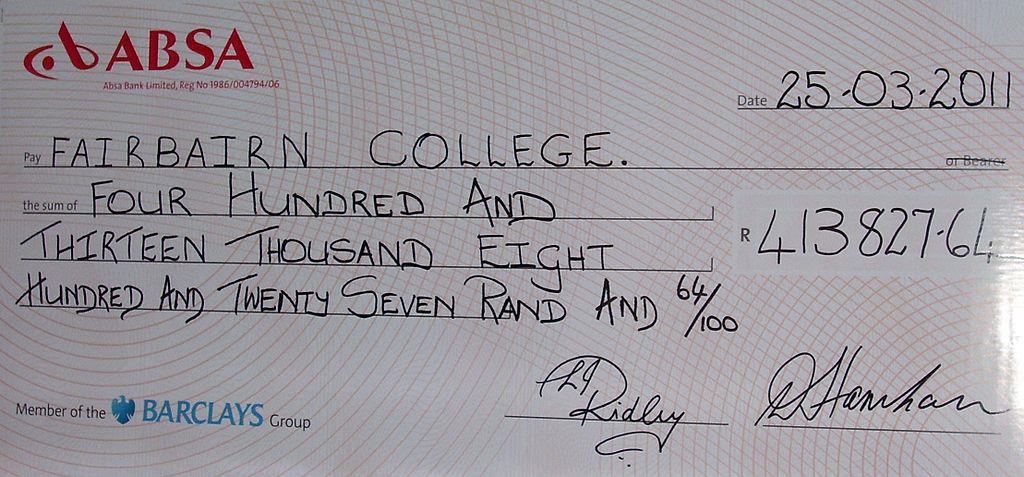

1.6 Tjeks

Tjeks het in die 13de eeu ontstaan en is gebruik as ’n metode om mee handel te dryf sonder om fisies goud, silwer, munte en selfs papiergeld oral saam te neem. Tjeks het die koper in staat gestel om betalings te maak sonder om fisiese kontant te oorhandig. Dit is as ’n betalingsdeposito gebruik. Die koper moes ’n tjek uitskryf aan die begunstigde party en wat dan na hul naaste bank gegaan het om die tjek te wissel. Die bank het die tjek geneem en die inligting verwerk om die geld uit die koper se beskikbare fondse (bankrekening) te neem en dit aan die party te gee of in hul rekening oor te plaas.

Namate tegnologie verbeter het tot en met die 20ste eeu, het elektroniese fondsoorplasings (EFO) meer gewild geraak Dit het daartoe gelei dat die gebruik van tjeks verouderd geraak het ’n Elektroniese fondsoorplasing is wanneer die koper ’n direkte betaling via die internet aan die begunstigde party maak.

Op 2 Oktober 2020 het die Suid-Afrikaanse Reserwebank besluit om tjeks uit te faseer omrede dit grotendeels in onbruik verval het Vanaf 31 Desember 2020 word tjeks nie meer as ’n betalingsmetode of ’n deposito aanvaar nie.

1.7 Elektroniese bankwese

Sample

Suid-Afrika het baie handelsbanke. Die vyf grootste banke (volgens die aantal kliënte) is Capitec, FNB, Standard Bank, Nedbank en Absa. Kan jy aan nog voorbeelde van banke in Suid-Afrika dink?

’n Bank is ’n finansiële instelling wat verskeie dienste aan sy kliënte verskaf. Hierdie dienste behels dat kliënte se deposito’s gebruik word om beleggings te maak of te spaar, om lenings toe te staan en om buitelandse valuta te wissel

’n Bank tree dikwels as derde party of tussenganger op om transaksies tussen kopers en verkopers te fasiliteer. As Jabu byvoorbeeld inkopies by ’n winkel doen en sy debiet- of kredietkaart gebruik om daarvoor te betaal, gee die bank die versekering dat Jabu se geld uit sy bankrekening na die winkel se bankrekening oorbetaal word.

Figuur 1.7: ’n Voorbeeld van ’n tjek

Die elektroniese bankwese (ook bekend as e-bankwese) behels die gebruik van bankkaarte, selfone, slimfone of rekenaars om finansiële transaksies te doen. E-bankwese maak dit vir kliënte moontlik om banksake te doen sonder om fisies bank toe te gaan. Hulle kan enige tyd van die dag hul banksake in die gerief van hul huis of kantoor doen. Deesdae het die meeste banke hul eie webwerwe waarop mense hul banksake elektronies (met behulp van aanlyn- of internetbankdienste) kan doen.

Figuur 1.8: Suid-Afrika se vyf grootste banke

1.7.1 Die gebruik van outomatiesetellermasjiene (OTM’e)

Sodra iemand ’n bankrekening open, ontvang die persoon ’n plastiekbankkaart. Daar is ’n magneetstrook aan die agterkant van die kaart waarop al die rekeninghouer se finansiële inligting gestoor word. Sommige kaarte bevat ook ’n skyfie waarop hierdie inligting gestoor word. Hierdie kaart kan gebruik word om aankope by ’n betaalpunt te betaal Die kaart word deur ’n kaartmasjien se gleuf getrek of binne-in 'n gleuf in die masjien geplaas sodat die skyfie gelees kan word.

Figuur 1.9: ’n OTM

Só ’n kaart kan ook by ’n outomatiesetellermasjien (OTM) gebruik word om geld in jou bankrekening te deponeer of daaruit te onttrek. ’n OTM is ’n masjien wat op gerieflike plekke buite banke en in winkelsentrums geplaas word, waarby kliënte enige tyd geld kan deponeer of onttrek sonder om die bank te moet besoek. Nadat die kliënt die bankkaart by die OTM ingestoot het, moet hy sy persoonlike identiteitsnommer (PIN) insleutel. ’n PIN is ’n geheime kode wat verseker dat slegs die kliënt toegang tot sy geld het.

Sample

WENKE

• Wees te alle tye oplettend as jy ’n OTM gebruik.

• Bewaar jou bankkaart op ’n veilige plek.

• Kies ’n PIN wat maklik is om te onthou, maar moeilik is om te raai.

• Moenie jou PIN neerskryf of dit vir iemand gee nie.

• Hou die sleutelbord met jou een hand toe terwyl jy jou PIN by die OTM insleutel sodat niemand dit kan sien nie.

• Moenie vreemdelinge vertrou wat aanbied om jou by die OTM te help nie; vertrou slegs bankamptenare.

• Maak seker dat die kaart wat jy terugontvang, wel jou kaart is.

1.7.2 Wat is e-handel?

E-handel (elektroniese handel) verwys na transaksies (koop en verkoop) wat elektronies op die internet (aanlyn inkopies) gedoen word. E-handel vind gewoonlik op kleinhandelaars se webwerwe plaas, bv. Amazon en Takealot.

Voordat jy iets by ’n aanlyn winkel kan koop, moet jy eers ’n rekening skep. Die rekening bevat persoonlike besonderhede, soos die klant se naam, kontakbesonderhede, afleweringsadres en betalingsmetode, bv. kredietkaartbesonderhede. Jy benodig ’n debietof kredietkaart om aanlyn inkopies te doen. Sommige kleinhandelaars laat jou ook toe om ’n elektroniese fondsoorplasing (EFO) te doen.

Sodra jy ’n rekening geskep het, kan jy na produkte op die kleinhandelaar se webwerf soek. As jy iets vind wat jy graag wil koop, sit jy dit eenvoudig in jou virtuele trollie of mandjie en gaan na die betaalpunt. Jou aankope word dan binne ’n paar dae by jou gespesifiseerde adres afgelewer.

E-handel hou baie voordele in, gevolglik is dit vinnig besig om baie mense se voorkeurmanier te word om sake te doen. Aanlyn winkels is 24 uur per dag oop, wat beteken dat klante nie beperk is tot die besigheidsure van ’n tradisionele winkel nie. Dit is ook gerieflik vir klante om pryse van talle verskillende winkels vinnig met mekaar te vergelyk, wat hulle tyd en geld laat spaar. Baie aanlyn winkels het ook ’n groter verskeidenheid produkte as sommige tradisionele winkels omdat hul voorraad nie 'n beperkte kleinhandelruimte in beslag neem nie.

Sample

1.8 Die rol van geld

Geld verwys na enigiets van waarde wat algemeen as betaalmetode vir goedere en dienste aanvaar word, maar dit is gewoonlik in die vorm van muntstukke en banknote. Sedert geld se vroeë ontstaan as effektiewe plaasvervanger vir ruilhandel het dit só verweef geraak in die moderne samelewing dat ons ons nie ’n wêreld daarsonder kan voorstel nie.

Geld het die volgende vier hooffunksies:

• Ruilmiddel: Die belangrikste rol van geld is dat dit vir goedere en dienste geruil kan word, wat die ruilhandelproses uitskakel. Geld as ruilmiddel het die beperkinge van ruilhandel oorkom, naamlik om ’n party te vind wat dit wat jy wil hê, beskikbaar het en dit wil hê wat jy beskikbaar het.

Figuur 1.10: E-handel is ’n gerieflike manier om inkopies te doen

• Rekeneenheid: Daar word ’n bepaalde waarde aan geld gekoppel, net soos aan goedere en dienste. Hierdie funksie maak dit makliker om die waarde van goedere en dienste in terme van geld te vergelyk, wat baie vinniger en eenvoudiger as ruilhandel is.

• Standaard vir uitgestelde betaling: Geld as standaard vir uitgestelde betaling maak kredietverlening moontlik, wat beteken dat jy nou goedere kan koop en eers later daarvoor hoef te betaal.

• Waardedraer: Die rol van geld as waardedraer verwys na die vermoë daarvan om vir toekomstige gebruik gespaar te word. Die geld se waarde moet stabiel bly of mettertyd toeneem om sy koopkrag te behou.

DEFINIEER

Bank: ’n Finansiële instelling wat kliënte se deposito’s gebruik om beleggings te maak of om te spaar, wat lenings toestaan en buitelandse valuta wissel

Deposito: Geld wat vir bewaring in ’n bankrekening inbetaal word

EFO (EFT): Elektroniese fondsoorplasing, van een rekening na ’n ander deur ’n rekenaarstelsel te gebruik

Koopkrag: Die waarde van geld, gemeet volgens die hoeveelheid en gehalte van die goedere en dienste wat dit kan koop

Onttrekking: Geld wat uit ’n bankrekening getrek/geneem word.

OTM: Outomatiesetellermasjien, wat kliënte, sonder ’n kassier se hulp, toegang tot finansiële transaksies in die openbaar gee

PIN: Persoonlike-identiteitsnommer, wat ’n geheime kode is wat vir ’n bankkaart toegewys is en verseker dat slegs ’n kliënt toegang tot die geld in sy bankrekening het

Promesse: ’n Skriftelike onderneming van een party om ’n gespesifiseerde bedrag op ’n gespesifiseerde datum aan ’n ander party óf op aanvraag te betaal

Tradisionele winkel: 'n Besigheid wat konvensioneel op 'n fisiese plek, in plaas van op die internet, bedryf word