XI Cumbre: Conexiones por el futuro contable

Instituto Nacional de Contadores Públicos

Jairo Orlando Villabona Robayo

Cartagena de Indias

27 de septiembre de 2024

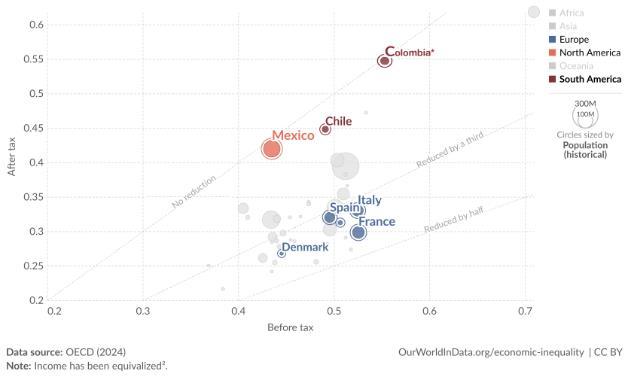

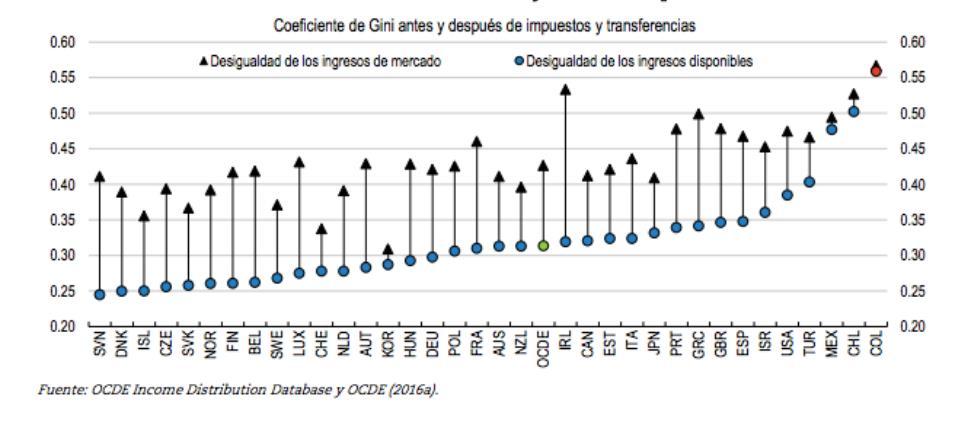

➢ Colombia y Brasil son los líderes de desigualdad en América Latina, según (BM), entre 2014 y 2019 Colombia fue el quinto país del mundo con un coeficiente de Gini más alto en los últimos años.

➢ Un coeficiente de Gini alto es la señal de una política fiscal inadecuada y regresiva que permite una alta concentración del ingreso y la riqueza, lo que a su vez redunda en un menor desarrollo.

➢ La sostenibilidad fiscal en Colombia está seriamente comprometida, las fuentes de financiamiento se vuelven insuficientes lo cual puede acarrear consecuencias más graves en lo social, económico y ambiental.

➢ En los últimos años el aumento de la Deuda fue exponencial, agravado con el FEPEC.

➢ Impuestos Regresivos, en contra de la Constitución Nacional, Art 363.

➢ Falta de Planeación y control, alta evasión.

➢ Bajo Recaudo insuficiente, pocos recursos para los programas sociales de educación , salud, ciencia , tecnología, infraestructura y demás, origina un bajo desarrollo.

➢ Tasas efectivas muy bajas en las personas de mayores ingresos.

➢ Alta evasión de impuestos, sin cárcel efectivas, demasiadas concesiones.

➢ Impuesto a las herencias regresivo.

➢ Demasiados beneficios tributarios, sin análisis beneficio costo.

➢ Alta informalidad.

➢ Altos índices de corrupción.

➢ Sin convenios de intercambio de información automática con paraísos fiscales.

➢ Sin educación, ni cultura fiscal.

➢ Bajo alcance de la auditoría, sin cooperación interinstitucional

➢ Sistemas de información desintegrados.

➢ Planificación de corto plazo.

➢ Sin actualización catastral, bajos impuestos para grandes latifundios.

Alcanzar el monto del recaudo bruto y neto, mensual y acumulado, conforme a lo dispuesto en el Marco Fiscal de Mediano Plazo y la planeación financiera del Ministerio de Hacienda.

2. Combatir efectivamente la evasión y elusión tributarias

3. Operación aduanera

ágil, segura y transparente

Implementar de manera proactiva las estrategias, acciones y programas contemplados en el Plan de Choque contra la Evasión con el fin de combatir de manera decidida y contundente la evasión, la elusión, el contrabando y demás formas de fraude fiscal.

Facilitar las operaciones de comercio exterior del país, con trámites ágiles, digitalizados, y asegurando transparencia, trazabilidad y monitoreo permanente y en tiempo real de las actuaciones en el proceso aduanero.

Índice Gini por ingresos (concentración) último año disponible

Área Gini antes de impuestos

Colombia es uno de los países más inequitativos del mundo, entre los primeros cinco (5).

Los impuestos no contribuyen a la equidad, no cumplen su función de redistribución.

En Colombia el índice Gini después de impuestos permanece prácticamente Igual

Recaudo de impuestos: Colombia y otros países

2022 - % del PIB

Baja

carga fiscal, recursos insuficientes para los programas sociales, lo que origina un bajo desarrollo.

2021 - % sobre el recaudo total del impuesto sobre la renta

Colombia Regresivo OCDE Progresivo

2021 - % sobre el PIB

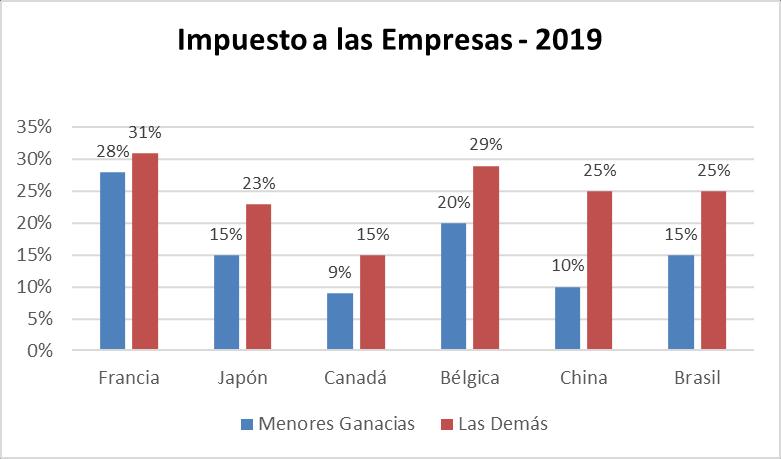

Impuestos sobre la renta de Empresas

Impuestos sobre la renta de personas

Fuente: OCDE

Fuente: (Cepal y otras)

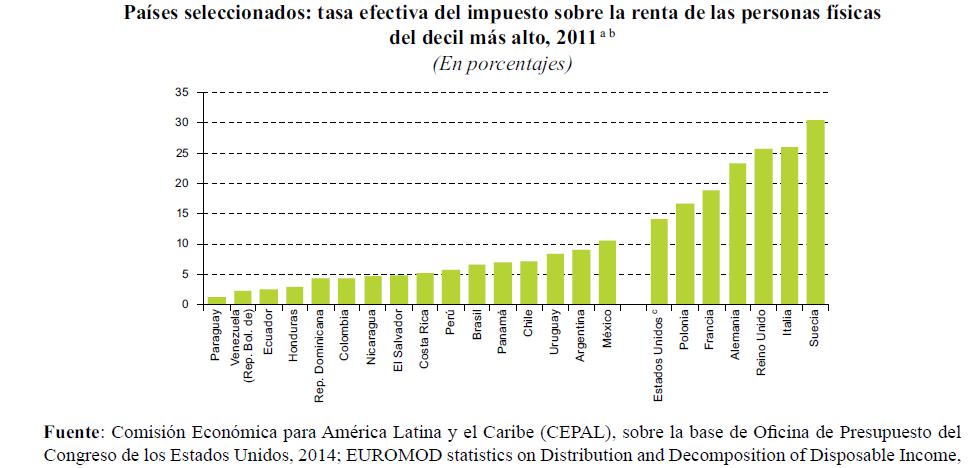

No obstante, ¿cuál es el comportamiento de la tarifa efectiva?

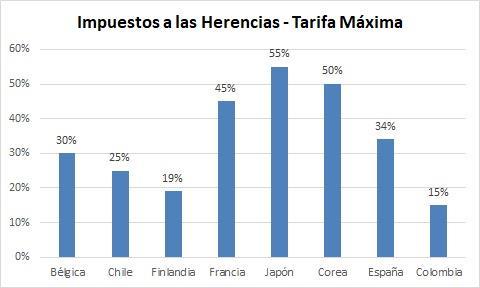

Impuesto a las herencias

Tarifas máximas

Se debe propender por un impuesto a las herencias progresivo

Participación de los deciles 1 y 10 de las personas naturales y asimiladas residentes dentro del total de patrimonio bruto declarado.

Deben existir impuestos a pensiones superiores a 12 SMMLV, muchas de ellas se generaron en regímenes especiales que no contribuyeron lo suficiente para obtenerlas es decir han sido subsidiadas por la sociedad, adicionalmente una pensión de estas corresponde a una persona que siempre ha tenido ingresos importantes.

Modificación del impuesto a las herencias, no es posible que la herencia de un billonario pague el 15% de ganancia ocasional, mientras en varios países con sistemas progresivos pagan el doble o más que en Colombia.

Agregados Personas Jurídicas 2019

Nombre actividad económica

**Cifras en billones de pesos colombianos

Tipo de empresa Total de ingresos

Fuente: Elaboración propia, tomado de Gestor Comercial y de Crédito, 2018

Fuente: https://santandertrade.com/es/portal

En la muestra tomada el promedio simple de las diferencias entre las tasas de las de menores ganancias y las demás es cercano al 9%, este mismo porcentaje es el que se sugiere aplicar en Colombia.

En lugar de subir la tasa de impuesto de las empresas se puede bajar incluso hasta un 25%, eliminado los beneficios tributarios y haciendo que todos paguen la misma tasa, excepto sectores como el productivo que genera mayor empleo y aquellos que protejan el medio ambiente.

En razón a la alta concentración del ingreso y la riqueza deberían crearse las empresas colectivas, en donde ninguno de sus propietarios tuviera más de un uno por ciento del capital, estas empresas deberían tener una tasa por debajo de la tarifa general, esto permitirá la creación de grandes empresas con muchos propietarios.

Beneficios IVA

Beneficios Impuesto de Renta

Total

294

Evasión anual calculada por DIAN $100 Billones.

Debe implementarse un programa de recompensas como existe en varios países del mundo para evitar la evasión fiscal, esto intimida a los evasores. La penalización de la evasión es una herramienta efectiva en el control del fraude fiscal.

Fomentar la cultura tributaria, esencialmente en los niños y en la juventud; si los infantes en sus primeros años conocen la importancia del pago de los impuestos.

Debe reglamentarse el Lobby parlamentario para evitar los privilegios particulares en detrimento del bienestar público en los recursos de la nación.

FLUJO DE INVERSIÓN DIRECTA DE COLOMBIA EN EL EXTERIOR (IDCE)

Total y por país de destino

Millones de dólares

Ningún funcionario público

directivo podrá tener cuentas en paraísos fiscales, como está reglamentado en algunos países.

Deben estudiarse e implementarse todas las acciones BEPS que se están ejecutando en la mayoría de los países de la OCDE las cuales van encaminadas a la reducción de la evasión y elusión.

Consolidar

Gerenciar integral y articuladamente los proyectos del programa de modernización, integrándolos en el plan estratégico de la entidad, para concretar el mejoramiento del desempeño institucional a corto y mediano plazo.

Garantizar que las actuaciones de los servidores públicos sean transparentes, cercanas, respetuosas y efectivas hacia los grupos de valor e interés, para que la entidad genere confianza, motive el cumplimiento voluntario de las obligaciones fiscales y sea valorada por su aporte a la consolidación de un Estado social de derecho.

6. Priorizar los procesos misionales

Reorientar y priorizar la asignación de talento humano, recursos físicos, financieros y tecnológicos hacia los procesos misionales críticos, en respuesta a los cambios estructurales que enfrenta la entidad, la disminución del recaudo y su impacto en el programa macroeconómico del Gobierno Nacional.

la

Contrato de Préstamo BID 5148 / OC-CO

Ley 1955 de 2019 (PND 2018-2022)

institucional y RRHH

• Fortalecimiento de la planeación estratégica y estructura institucional.

• Actualización del modelo de recursos humanos.

Control y cumplimiento tributario, aduanero y cambiario

• Optimización de los procesos de gestión de tributos internos y aduaneros.

• Mejora de los procesos de trazabilidad y control aduanero.

Plataforma tecnológica, datos y seguridad de la información

• Fortalecimiento de la plataforma tecnológica que dinamice el ciclo tributario y aduanero.

• Estrategia de seguridad de la información (interna) y ciberseguridad (externa).

tributaria

Conjunto de representaciones, símbolos y narrativas que dan sentido y posibilitan el cumplimiento voluntario y colaborativo de las obligaciones

TAC a través de mecanismos de mediación simbólica

institucional

social

Moral tributaria

Disposiciones, actitudes y percepciones de los ciudadanos quienes esperan que la entidad y sus funcionarios actúen con eficacia, transparencia y buena fe

Comportamiento colectivo basado en expectativas empíricas y normativas respecto del comportamiento tributario propio y de otros contribuyentes

Creencias personales relativas al deber ciudadano y motivaciones intrínsecas de cumplir las obligaciones tributarias (tax morale).

Alfabetización tributaria

Conocimientos e información sobre la composición y funcionamiento normativo y efectivo del sistema tributario colombiano

XI Cumbre: Conexiones por el futuro contable

Instituto Nacional de Contadores Públicos Preguntas

Jairo Orlando Villabona Robayo

Cartagena de Indias

27 de septiembre de 2024