Un planeta saludable

Crear un medio ambiente sano para vivir, trabajar y crecer, nos aseguramos de que nuestro negocio pueda recibir los servicios ambientales de los que depende en un contexto de crisis climática.

Económico

Personas saludables

Empoderar el bienestar de los colaboradores, clientes, inversionistas y ciudadanos nos lleva a entornos sociales abiertos, seguros y justos que procuran el bien común.

Ganancias saludables

Priorizar el éxito financiero del negocio y de nuestras comunidades nos permite asegurar la permanencia de nuestras actividades en el tiempo.

Gobernanza

Las organizaciones deben montar una estructura de control y toma de decisiones que permita asegurar un crecimiento equilibrado en las tres dimensiones.

evitarlas o abordarlas son consecuencias inevitables de fallas

1

En este momento, ningún país está satisfaciendo las necesidades básicas de todos sus ciudadanos dentro de los límites del planeta

2

Romper el mundo en pedazos y no volver a armarlos representa una incapacidad para comprender el tipo de remedio al que conduce una perspectiva ecológica

Crecimiento insostenible

3

Con 3 °C de calentamiento, se estima que el cambio climático costará 5% del PIB mundial para 2050; 10% del PIB mundial para 2100

Pensamiento aislado

Sobreconsumo

4 1.7 Tierras

Para satisfacer nuestras necesidades de consumo actuales

5

Actualmente, solo el 7,2% de todos los insumos materiales en la economía mundial provienen de materiales secundarios que se han recuperado y reutilizado,

6

US$44 billones

Más de la mitad del PIB mundial depende moderada o altamente de la naturaleza y los servicios ecosistémicos

Ambientales:

▪ El calentamiento actual es de 1.2°C y los últimos 10 años han sido los más calurosos registrados.

▪ La Antártida pierde 151.000 millones de toneladas de hielo al año.

▪ Millones de especies en riesgo, lo que afecta la biodiversidad.

▪ Aumento de lluvias, desertificación, incendios.

En Latinoamérica:

▪ Aumento en el número de tormentas tropicales.

▪ Aumento del nivel del mar.

▪ Deshielo de glaciares.

▪ Deslizamientos de tierra.

▪ Aumento de las sequías y con esto de incendios forestales.

Se propone la Sostenibilidad como solución

▪ Más del 30% de las nuevas enfermedades registradas desde 1960 pueden atribuirse al cambio en el uso de la tierra.

▪ 376 milliones de personas fueron desplazadas forzosamente por desastres naturales y efectos del cambio climático.

▪ 34 millones de personas no tuvieron suficiente para alimentarse debido a la extremidad del clima.

▪ 1.8% del PIB se ha perdido por el cambio climático en 2022, y se prevé perder más del 10% por efectos del cambio climático anualmente.

Necesidad de consumir dentro de los límites que nuestros ecosistemas y sociedades puedan soportar

Los países con una distribución más equitativa de los ingresos tienden a tener puntuaciones más altas en el Índice de Desarrollo Humano (IDH), lo que indica una mejor esperanza de vida, educación, ingresos y desarrollo general

Equidad y justicia

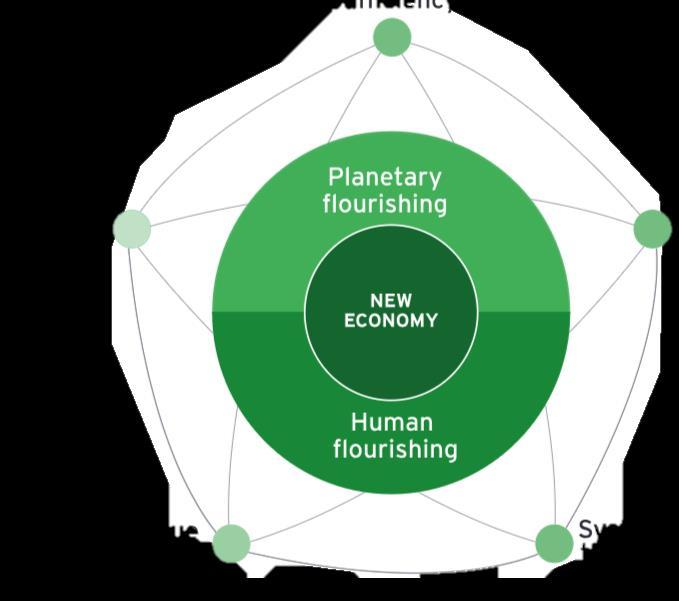

Reconocer que el capital financiero es sólo una dimensión de una sociedad próspera, y que el florecimiento humano y planetario depende de existencias y flujos saludables de todas las formas de capital

Redefinición de valor

Suficiencia

Bienestar del planeta

Circularidad

Al tratar los residuos y la extracción innecesaria de recursos como defectos fundamentales de diseño, la circularidad hace hincapié en el diseño para la suficiencia y la durabilidad, produciendo solo lo que se necesita

NUEVA ECONOMÍA

Bienestar humano

El mapeo y la comprensión de las relaciones, la dinámica y los vínculos causales en un sistema es vital para identificar los puntos de apalancamiento que pueden crear puntos de inflexión necesarios para el cambio transformacional

Las empresas se enfrentan al reto de dedicar recursos limitados a:

▪ El cumplimiento de la normatividad en escalas local, nacional y global.

▪ El reporteo del desempeño en informes de comparables y estandarizados.

▪ Las crecientes obligaciones de divulgación climática obligatoria.

Principios y metas globales Marcos para reportar

Panorama de informes de sostenibilidad

Clasificación e índices de sostenibilidad

Regulación

Las obligaciones de revelación se están acelerando , con foco en las métricas asociadas al clima, pero no es el único.

¿Cuáles son los retos más grandes a los que te has enfrentado en un aseguramiento de informes de sostenibilidad bajo ISAE 3000?

Responde…

a) Ausencia de controles

b) Falta de entendimiento de las métricas objeto de aseguramiento

c) Falta de conocimiento del estándar

d) Todas las anteriores

Surge para establecer principios y estándares para la realización de auditorías de sostenibilidad, que sean adecuados a las crecientes expectativas regulatorias y garanticen la calidad de la información reportada.

Motivación:

La creciente demanda por transparencia en informes de sostenibilidad requiere una norma de aseguramiento que cubra todos los temas de sostenibilidad, y que pueda ser aplicada por cualquier profesional de aseguramiento.

Desarrollo del estándar:

▪ Basada en la ISAE 3000 e ISAE 3410.

▪ Integra conceptos relevantes de las Normas Internacionales de Auditoría (ISAs).

▪ Revisión de la Guía no autorizada sobre la aplicación de la ISAE 3000 a trabajos de aseguramiento de informes externos ampliados.

Áreas prioritarias en ISSA 5000:

1 2 3 4 5

Diferenciación entre aseguramiento limitado y razonable.

Criterios de presentación de informes, incluyendo el concepto de “doble materialidad”

Evidencia suficiente y apropiada

Materialidad. Control interno y evidencia

El IAASB presentó el Borrador de Exposición de la Norma Internacional de Aseguramiento de la Sostenibilidad (ISSA) 5000, que establece requisitos para el aseguramiento de la sostenibilidad (ED –5000).

ED-5000 cubre todo el proceso de compromiso de un aseguramiento de sostenibilidad, desde la aceptación hasta la presentación de informes, y está diseñada para ser la base de futuras ISSA. Es neutral respecto a los criterios utilizados, permitiendo su uso en cualquier marco de informes de sostenibilidad.

La norma contempla compromisos de aseguramiento limitado y razonable, respondiendo a la diversidad de demandas y prácticas en informes de sostenibilidad.

Se espera que la norma sea aprobada a finales de 2024, e implementada entre 18 y 24 meses después.

Está diseñada para ser utilizada tanto por contadores profesionales como por auditores especializados en sostenibilidad.

Trabajos de aseguramiento sobre declaraciones de gases de efecto invernadero (GEI).

Será utilizada junto con ISSA 5000 cuando el Aseguramiento se refiere a declaraciones de GEI.

▪ Aseguramiento de toda la información de sostenibilidad.

▪ Adaptada para alinearse con las normas ISAE 3000 e ISAE 3410.

Trabajos de Aseguramiento sobre temas distintos a la información financiera histórica. Sigue siendo aplicable para trabajos que no involucren sostenibilidad después de la emisión de ISSA 5000.

Aplicación de materialidad

Para la evaluación del riesgo, determinación de procedimientos adicionales, y evaluación de inexactitudes materiales.

Enfoque diferenciado

Consideraciones cualitativas y cuantitativas:

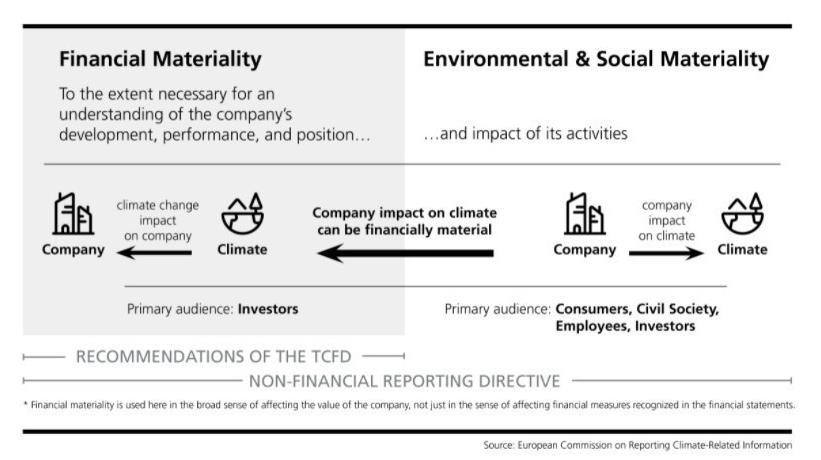

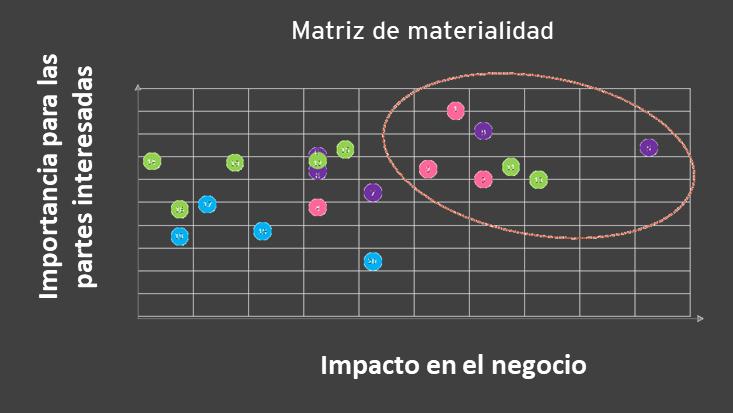

Doble materialidad

Considera que se debe aplicar el “lente” de doble materialidad si es relevante para la entidad o si el marco de presentación del informe lo requiere.

Neutralidad del marco

La doble materialidad implica considerar tanto la materialidad financiera como la de impacto en la divulgación de asuntos de sostenibilidad.

Temas materiales que influyen en el valor para el Negocio

Temas materiales para la economía, el medio ambiente y las personas

Desde la mirada ASG, se sugiere un enfoque donde las empresas deben informar sobre temas financieramente importantes, así como temas importantes para la sociedad.

La ED-5000 marca con "L" para seguridad limitada y "R" para seguridad razonable, con un formato en columnas para clarificar los requisitos específicos de cada tipo de trabajo. Además, requiere que el profesional, obtenga un entendimiento de los componentes del sistema de control interno de la entidad que sean relevantes para los asuntos de sostenibilidad y la preparación de la información de sostenibilidad.

Aspecto

Entendimiento del Sistema de Control

Interno

Pruebas de controles

Aseguramiento limitado

Comprensión de ciertos componentes del sistema de control interno relevantes para la sostenibilidad.

Aseguramiento razonable

Comprensión de todos los componentes del sistema de control interno.

Procedimientos adicionales

Respuestas globales

Se realizan si se planea probar la efectividad operativa.

Centrados en revelaciones donde es probable que surjan incorrecciones materiales.

Requeridas si se identifican deficiencias de control significativas, fraude, incumplimiento o errores materiales generalizados.

Evaluación y pruebas de controles clave para los riesgos evaluados.

Responden a los riesgos evaluados de incorrección material a nivel de afirmación.

Requeridas si el entorno de control es inadecuado, o se identifican fraude, incumplimiento o riesgos de incorrección material generalizados.

La ISSA 5000 aborda de manera integral la incertidumbre en estimaciones y la información prospectiva, así como el tratamiento del fraude.

Establece requisitos claros para que los profesionales apliquen un juicio adecuado y mantengan un escepticismo profesional riguroso en sus evaluaciones:

La información de sostenibilidad puede estar sujeta a incertidumbre de estimación debido a conocimiento incompleto o pronósticos futuros.

El IAASB aborda estimaciones e información prospectiva en la sección "Respuesta a los riesgos de incorrección material" considerando la ISA 540.

El ED-5000 aborda el fraude, incluyendo el riesgo de “greenwashing", sin utilizar explícitamente este término debido a variaciones en su definición legal.

Se destaca la importancia de la coordinación con el IESBA en temas de fraude e incumplimiento de leyes y reglamentos, incluyendo consideraciones éticas en informes de sostenibilidad.

El ED-5000 introduce cambios en los informes de aseguramiento respecto a la

ISAE 3000 e ISAE 3410, destacando:

Presenta la conclusión de aseguramiento seguida de los fundamentos de la conclusión.

Solo los informes de Aseguramiento limitado requieren un resumen del trabajo realizada como base para la conclusión.

No requiere comunicar aspectos clave de la sostenibilidad, ya que es una norma general.

Se incorpora un párrafo sobre “otra información”

El nombre del líder del compromiso debe ser incluido en informes de entidades que cotizan en bolsa.

Incluye ilustraciones de informes de aseguramiento para distintos escenarios.

Debe ser ejecutado por un miembro de una firma que aplique ISQM u otros requerimientos profesionales.

La comisión Europea adoptará aseguramiento limitada a más tardar el 1 de octubre del 2026 y aseguramiento razonable a más tardar el 1 de octubre del 2028.

La comisión invitó al CEAOB (Comité de Organismos Europeos de Supervisión de Auditoría) a desarrollar directrices no vinculantes de garantía limitada antes de julio de 2024, considerando la ISSA 5000.

Las directrices se centrarán en elementos específicos de la UE y en el contenido del informe de garantía. Se someterán a consulta pública y se publicará una versión final reflejando las opiniones recibidas.

El CEAOB proporcionará asesoramiento técnico sobre complementos y excepciones específicos de la UE para la norma ISSA 5000.

La ISSA 5000 podría convertirse en la futura norma Europea para el aseguramiento limitado en informes de sostenibilidad, según lo establecido por la Directiva sobre informe de Sostenibilidad Corporativa (CSRD).

Estados financieros (EEFF)

▪ Determinar cómo las prácticas de sostenibilidad impactan los estados financieros.

▪ Asegurar que la información financiera sea coherente con los reportes de sostenibilidad

▪ Ajuste de procedimientos en auditoría financiera

ISSA 5000

▪ Realizar aseguramiento de Calidad y consistencia de los informes de sostenibilidad.

▪ Verificar que los controles internos sean robustos y

▪ Evaluar el enfoque de doble materialidad

Unión Europea (UE)

▪ Asegurar que las empresas cumplan con los requisitos de la CSRD (Directiva de Reporte y Sostenibilidad Corporativa) y otras normativas de sostenibilidad.

▪ Guiar a las organizaciones para que se mantengan actualizadas con los cambios en las normativas de sostenibilidad.

La conectividad mejora la utilidad de la información de la entidad en la toma de decisiones, reduce la brecha de expectativas y ayuda a evitar el greenwashing.

Mejora la utilidad para la toma de decisiones tanto de los estados financieros como del informe de sostenibilidad

Ofrece una visión global, completa y coherente de los riesgos y oportunidades de sostenibilidad de la empresa.

Reduce la brecha de expectativas y ayuda a evitar imprecisiones en las campañas de sostenibilidad

Cuando se incluya información de sostenibilidad en los estados financieros de la entidad sujeta a auditoría, se aplicarán las Normas Internacionales de Auditoría.

Definición de la entidad

Información comparativa

Tiempo de publicación de la información

Uso de premisas consistentes Moneda de presentación

Propiedad, planta y equipo

▪ Cambios en la vida útil del activo

▪ Valores residuales

▪ Desmantelamiento de activos

▪ Mantenimientos y rediseños

Deterioro de valor

▪ Cambios adverso significativos en el mercado

▪ Cambios significativos en la tecnología

▪ Disminución del rendimiento económico del activo

▪ Aumento de la tasa de interés

Provisiones y pasivos contingentes

▪ Nuevas leyes y reglamentos

▪ Obligaciones implícitas por compromisos de la entidad para reducir su impacto en el medio ambiente

▪ Obligaciones de desmantelamiento y retiro de activos

▪ Contratos onerosos

Mediciones de valor razonable

▪ Cambios en el modelo de negocio

▪ Cambios en el valor o el tiempo de los flujos de efectivo y en las tasas de descuento

▪ Ajustes en el riesgo inherente del activo

Desarrollo de la ISSA

5000

Establecerá requisitos generales para el aseguramiento de la sostenibilidad, tanto en compromisos de aseguramiento limitado como razonable. Se aplicará a una amplia gama de información de sostenibilidad, pero no cubre el aseguramiento de declaraciones de GEI (ISAE 3410).

Aplicabilidad y alcance

Incorpora el concepto de doble materialidad, considerando el impacto de los asuntos de sostenibilidad en la entidad como los impactos de la entidad en la sostenibilidad.

Tratamiento de estimaciones y fraude

Abordará la incertidumbre en las estimaciones, así como el tratamiento del fraude y requerirá escepticismo profesional y procedimientos adecuados.

Cambios en los informes

ISSA 5000 introduce un formato actualizado para los informes de aseguramiento, colocando la conclusión en primer lugar y exigiendo detalles específicos según el tipo de aseguramiento.

▪ Expansión de servicios en el área de sostenibilidad.

▪ Fortalecer reputación y confianza.

▪ Experiencia en sostenibilidad.

▪ Capacitación y Competencia.

▪ Adaptación de procesos de auditoria para incorporar la ISSAE 5000.

▪ Escepticismo profesional.

▪ Confianza en los inversores.

▪ Mejora de la gestión.

▪ Ventaja competitiva.

▪ Acceso a opciones de financiamiento por tener información de sostenibilidad verificada.

▪ Preparación de información que cumpla con la ISSAE 5000.

▪ Costos de implementación.

▪ Tendrán que ser más transparentes en su divulgación de información de sostenibilidad.