EL CONTADOR PÚBLICO

Destacado

Destacado

¿A qué desafíos se enfrenta la profesión contable en materia de atracción y retención de talento?

Interoperabilidad de las nuevas NIIF sobre Sostenibilidad

De la mente a la realidad. Usos que le pueden dar los contadores a la neurotecnología

XI Cumbre INCP: el evento insignia de la profesión contable

“Conexiones por el futuro contable”

25, 26, 27 de septiembre

Hotel Las Américas, Cartagena - Colombia

Estimado lector,

Lo invitamos a formar parte de la XI Cumbre INCP, el evento más importante para los profesionales de la contaduría pública en Colombia.

Acompáñenos en nuestros tres días de jornadas intensivas, donde podrá sumergirse en un entorno de aprendizaje excepcional, hacer networking, escuchar a los expertos más reconocidos en el gremio y crecer profesionalmente.

¡No se pierdas esta cita con el futuro de la profesión! Linda Rodríguez 310 351 3149

DIRECCIÓN TÉCNICA

Zandra Puentes Tarquino

Publicación trimestral

Abril, mayo y junio de 2024 | Edición 222 Bogotá, D.C. www.incp.org.co

COORDINACIÓN TÉCNICA

Clenia Causil Vidal

EDICIÓN

Astrid Yairima Guerrero Trujillo

INVESTIGACIÓN

David Chaves Ferrin

Kevin Guevara González

TRADUCCIÓN

Rodrigo Sarmiento

DISEÑO Y DIAGRAMACIÓN

Berner González Roa

COMUNICACIONES

Andrea Barreto

JUNTA DIRECTIVA

PRESIDENTA

Luisa Fernanda Salcedo Saavedra

VICEPRESIDENTE

Humberto Fernández Paz

MIEMBROS DE JUNTA DIRECTIVA (2023-2025)

Daniel Sarmiento Pavas

Edgar Antonio Villamizar González

Gerardo Buendía Bueno

Héctor Raúl Palomino Pardo

Jorge Eliécer Moreno Urrea

Maria Elena Emma Escobar Ávila

Marlly Sarela Gallego Morales

DIRECCIÓN EJECUTIVA

Zandra Puentes Tarquino

La información, conceptos u opiniones expresados en esta publicación, tanto en los artículos como en las pautas publicitarias, no representan responsabilidad alguna para el INCP. Todo lo dispuesto en esta publicación y el uso que las personas interesadas hagan de ello está bajo su criterio y responsabilidad. Sin embargo, cualquier divergencia con lo publicado es de interés para el INCP, por lo que se agradecerá el envío de las correspondientes sugerencias.

El INCP no asume ningún tipo de responsabilidad por la información que divulguen los anunciantes a través de El Contador Público. Los patrocinadores del INCP son personas jurídicas que contribuyen al desarrollo integral del profesional contable en Colombia a través de su canalización de recursos económicos, los cuales posibilitan que el Instituto ejecute actividades académicas y de investigación. Por tanto, cualquier reclamación relacionada con la calidad, idoneidad y seguridad de los bienes y servicios anunciados en la revista deberán ser atendidos por cada productor o distribuidor, según corresponda, quedando el INCP libre de cualquier responsabilidad que pueda derivarse por causa y/o efecto de la información que se suministre en la publicación.

La reproducción total o parcial de los artículos de El Contador Público se podrá realizar únicamente con previa autorización escrita del Instituto Nacional de Contadores Públicos de Colombia - INCP, citando fuentes, edición y fecha de publicación. Las imágenes, tablas y esquemas suministrados por los autores de artículos han sido autorizados por ellos para ser incluidos en la revista.

Apreciamos su opinión:

Si tiene comentarios, sugerencias u observaciones sobre la revista El Contador Público o cualquiera de nuestras publicaciones, puede escribirnos al correo publicaciones@incp.org.co

Para mayor información de los diferentes modelos de patrocinio, por favor consulte nuestra página web www.incp.org.co o solicite información al correo director.comercial@incp.org.co

Si desea pautar con nosotros, contáctenos: PBX: 7551919 Ext. 112 - Celular: 310 854 1480

¡Bienvenido a una revista renovada!

Explore la nueva imagen de la revista El Contador Público, ahora más fresca y vanguardista, diseñada para mejorar su experiencia de lectura.

Retos y oportunidades de la profesión contable frente a la atracción y retención de talento

¿Puede la profesión contable sobrevivir a la fuga de talentos? Conozca los factores que están alejando a las nuevas generaciones de esta profesión y algunas propuestas para transformar los desafíos en oportunidades.

El rol de la profesión contable en la lucha contra la corrupción: una mirada a las iniciativas promovidas desde IFAC

Descubra cómo IFAC está apoyando la lucha global contra la corrupción y destacando el rol crucial de los contadores en los negocios, el sector público y la sociedad para combatir este flagelo.

18 Social Foro Latinoamericano de IFAC

Reviva los momentos más destacados de este evento donde líderes de toda la región se unieron para abordar los desafíos y oportunidades más apremiantes de la profesión contable.

Tras casi seis años como directora ejecutiva del INCP, Zandra Elena Puentes Tarquino se despide con gratitud y satisfacción.

Entendiendo la interoperabilidad de las nuevas NIIF

Las NIIF sobre Sostenibilidad están redefiniendo los reportes corporativos. Descubra el propósito de estas normas al abrirse a la posibilidad de alineación, conexión o complementariedad con otras normas.

26 La senda hacia la paridad de género en las juntas directivas

En una entrevista exclusiva para el INCP, Lina Monsalve, una de las 100 mujeres más poderosas de Colombia, y Dunia Zamora, presidenta del Colegio de Contadores Públicos de Costa Rica, expresaron sus opiniones sobre el rol de las mujeres en altos cargos directivos.

31 Beneficios de la nueva NIA para Entidades Menos Complejas

Conozca la definición de ‘entidad menos compleja’ y los beneficios de aplicar el nuevo estándar internacional diseñado para optimizar la auditoría financiera de este tipo de organizaciones.

34 Recomendaciones con respecto a la nueva NIIF 18

Diana Chocontá, gerente de IFRS en Grant Thornton, se refiere a los desafíos y las oportunidades para realizar una exitosa implementación de la nueva NIIF 18.

Descubra por qué la falta de inteligencia emocional puede convertirse en el talón de Aquiles de los contadores públicos en su camino hacia el éxito profesional.

Sostenibilidad empresarial en Colombia: avances y desafíos

¿La Circular 031 de 2021 de la Superfinanciera ha generado mayor conciencia en Colombia sobre la importancia de la sostenibilidad empresarial? Conozca la opinión de la firma EY.

Inteligencia emocional: clave para el éxito laboral de los contadores La multifuncionalidad del contador moderno

Explore cómo la delimitación estratégica de las funciones del contador puede contribuir a potenciar la eficiencia y colaboración en el entorno empresarial.

De la mente a la realidad. Usos que le pueden dar los contadores a la neurotecnología

Descubra a través de una infografía cómo se puede implementar la revolucionaria neurotecnología dentro del mundo contable.

Ciberseguridad y seguridad de la información: protegiendo el valor digital

¿Están sus datos seguros? Russell Bedford le enseña tips para proteger su información.

responsabilidades del auditor con respecto al fraude

Esta guía resume las disposiciones claves de la NIA 240, el estándar que aborda las responsabilidades que tiene un auditor con respecto al fraude en una auditoría de estados financieros.

Fortalecimiento de la norma sobre el fraude del IAASB mediante 7 cambios clave

¿Cómo pueden las auditorías modernas combatir eficazmente el fraude? Este contenido de IFAC explica las revisiones propuestas a la NIA 240 - Responsabilidades del auditor en la auditoría de estados financieros con respecto al fraude.

Estimado lector,

Producto de nuestro compromiso con la excelencia, nos complace informarle que hemos renovado la imagen de la revista El Contador Público para seguir entregándole contenidos técnicos de alta calidad, ahora con una presentación más fresca y vanguardista. Deseamos mejorar su experiencia de lectura ofreciéndole un diseño inspirador y visualmente atractivo que facilita la navegación por la publicación. Agradeciendo su confianza, esperamos que disfrute este cambio.

En nuestra sección principal encontrará un recuento de las iniciativas lideradas por la Federación Internacional de Contadores (IFAC, por sus siglas en inglés) para contribuir desde la profesión contable a la lucha global contra la corrupción. También encontrará un análisis realizado por la presidenta del Instituto Nacional de Contadores Públicos - INCP, Luisa Fernanda Salcedo, sobre una de las problemáticas que está afectando significativamente a la profesión contable: la dificultad para atraer y retener el talento.

Otras temáticas que podrán cautivar su atención en esta edición están relacionadas con: la interoperabilidad de las nuevas NIIF sobre Sostenibilidad, la paridad de género en las juntas directivas, la nueva Norma Internacional de Auditoría (NIA) para entidades menos complejas, la multifuncionalidad de los contadores, la aplicación de la neurotecnología a la ciencia contable, una guía sobre la NIA 240 – Responsabilidades del auditor en la auditoría de estados financieros con respecto al fraude, cómo la inteligencia emocional puede mejorar la calidad de vida de los contadores públicos, fotografías exclusivas del Foro Latinoamericano de IFAC realizado en mayo de 2024 en Bogotá, recomendaciones para la implementación de la nueva NIIF 18, tips para proteger su información digital, un resumen sobre los principales cambios que se realizarán a la NIA 240 y los avances y desafíos de nuestros país en materia de sostenibilidad empresarial.

Por favor, disfrute los contenidos que hemos preparado para usted.

¡Gracias por leernos!

Equipo técnico del INCP

Zandra Puentes

Directora técnica

Contadora pública de la Universidad Central de Bogotá y especialista en Gerencia Estratégica. Cuenta con 30 años de experiencia en el área de aseguramiento de la información financiera y revisoría fiscal.

Clenia Causil Coordinadora técnica

Contadora pública de la Universidad Nacional de Colombia, especialista y máster en Responsabilidad Social Empresarial.

Astrid Guerrero Editora

Literata de la Universidad de Los Andes con énfasis académico en edición.

David Chaves

Asistente profesional de investigación

Contador público de la Universidad Nacional de Colombia.

Kevin Guevara Asistente de investigación

Estudiante de Contaduría Pública y Administración de Empresas en la Universidad Nacional de Colombia.

Rodrigo Sarmiento Traductor

Químico de la Universidad Nacional de Colombia, especialista en Gerencia de proyectos. Cuenta con 10 años de experiencia en traducción de documentos técnicos y científicos.

Retos y oportunidades de la profesión contable frente a la atracción y retención de talento

¿Puede la profesión contable sobrevivir a la fuga de talentos? Conozca los factores que están alejando a las nuevas generaciones de esta profesión y algunas propuestas para transformar los desafíos en oportunidades.

La profesión contable enfrenta un desafío importante en términos de atracción y retención de talento. Este tema se abordó en un panel1 del Foro Latinoamericano de la Federación Internacional de Contadores (IFAC), realizado el pasado 8 y 9 de marzo en Bogotá, donde tuve la oportunidad de participar aportando consideraciones acerca de los diversos factores que agudizan dicha problemática. A continuación, les comparto los principales puntos analizados en el espacio de discusión y algunas de las estrategias propuestas para rescatar el atractivo de la contaduría pública.

En Colombia existe una amplia oferta de programas académicos en contaduría pública (266 en total), pero solo el 18 % están acreditados como de alta calidad2. Muchos de estos programas mantienen los currículos tradicionales focalizados en la teneduría de libros y cumplimiento tributario, desconociendo la evolución y las necesidades del mercado laboral de una formación integral, así como las expectativas de relevancia de la profesión de las nuevas generaciones. Un contador formado integralmente está en la capacidad de promover y apoyar a la gerencia en la implementación de procesos estratégicos de crecimiento y formalización para alcanzar nuevos y mayores mercados. Hoy en día, pocos programas de contaduría en Colombia incluyen asuntos como

1 El moderador del panel ‘Retos y oportunidades de la profesión en la atracción y retención del talento en Latinoamérica’ fue Barry Naik, director del Foro de Firmas. Los panelistas fueron: Lee White, presidente de IFAC; Luisa Fernanda Salcedo, presidenta del Instituto Nacional de Contadores Públicos de Colombia - INCP; Martha Liliana Arias Bello, directora del Departamento de Ciencias Contables de la Facultad de Ciencias Económicas y Administrativas de la Pontificia Universidad Javeriana; Jorge Castelblanco, presidente de Crowe Colombia; y Marlly Gallego, líder de aseguramiento y auditoría en EY Colombia.

2 Según los datos reportados en el Sistema Nacional de Información de la Educación Superior, al 18 de junio de 2024 existen en Colombia un total de 266 programas de educación superior (nivel de formación profesional) en contaduría pública con registro calificado, de los cuales solo 48 programas, equivalentes al 18 %, cuentan con acreditación de alta calidad.

habilidades blandas, conocimientos tecnológicos, aseguramiento, calidad y ética. En este sentido, se está generando una oferta de profesionales insuficientemente preparados para enfrentar los desafíos actuales de la profesión, afectando su prestigio y atractivo.

La promesa de valor de la educación superior

Uno de los puntos críticos es la disparidad entre la promesa de valor que ofrece la educación superior y las oportunidades reales que brinda el mercado laboral. La contaduría pública es ofrecida como una carrera estable y relevante, pero la realidad para muchos graduados es diferente. Generalmente se crean elevadas expectativas sobre el salario y las oportunidades de crecimiento profesional de los contadores públicos, pero estas son derribadas por la cantidad de ofertas laborales que ofrecen condiciones menos atractivas de lo esperado. En la actualidad esta desconexión desmotiva a los jóvenes, quienes hoy por hoy buscan ejercer carreras que tengan un equilibrio más favorable entre el esfuerzo y la recompensa.

La carga operativa

Las tareas operativas y el alto volumen de informes de cumplimiento requeridos por las entidades de gobierno, especialmente por la administración tributaria, son otro factor disuasorio. La profesión de los contadores está asociada a tareas repetitivas y poco gratificantes, lo cual es percibido negativamente por los jóvenes. Las actividades rutinarias y las arduas labores de cumplimiento generan una imagen de la profesión como aburrida y monótona, alejando a potenciales talentos que buscan roles más dinámicos y creativos. Por ejemplo, en las entrevistas de contratación o de vinculación algunas firmas y universidades afiliadas al Instituto Nacional de Contadores Públicos - INCP vienen identificando que los jóvenes rechazan las tareas manuales, repetitivas y rutinarias asociadas a la contabilidad y el aseguramiento.

Narrativas equivocadas

Las narrativas negativas sobre el rol del contador, a menudo perpetuadas por los mismos contadores, contribuyen a agudizar la

problemática. Los contadores son vistos como simples registradores de altos volúmenes de transacciones y cumplidores de normativas, cuando en realidad su rol en las organizaciones es mucho más estratégico y variado y su actuación en el interés público es fundamental. Este estereotipo limita la visión de los jóvenes sobre las variadas posibilidades que ofrece la profesión, tales como, la sostenibilidad, la consultoría, el aseguramiento de la información, la gestión financiera, el análisis de datos en tiempo real para soportar la toma de decisiones informadas, la auditoría forense, el control interno, los sistemas de información financiera y contable basados en técnología, la docencia e investigación, entre otros.

Expectativas de las nuevas generaciones

Las nuevas generaciones valoran cada vez más el propósito, la contribución social, el bienestar y la flexibilidad laboral. Estas expectativas chocan con la imagen tradicional que se tiene de la profesión contable: operativa, rígida y orientada exclusivamente al cumplimiento normativo. Los jóvenes buscan carreras que les permitan un balance entre su vida personal y profesional, oportunidades de desarrollo personal y la posibilidad de tener un impacto positivo en la sociedad, aspectos que no siempre se asocian con la contaduría pública.

Estrategias para rescatar el atractivo de la profesión contable

Para abordar los desafíos mencionados y revitalizar la profesión contable, es crucial que todos los integrantes del ecosistema colaboremos estrechamente. Reguladores, normalizadores, la academia, el gremio, los empresarios, los contadores en ejercicio y los estudiantes debemos unirnos para diseñar estrategias conjuntas enfocadas en:

• Mejorar la calidad de los programas académicos, los cuales deben estar alineados con las necesidades presentes y futuras del mercado laboral, asegurando una formación profesional integral.

• Reducir la carga operativa y de cumplimiento permitiendo a los contadores concentrarse

en actividades más estratégicas y de mayor valor agregado o apalancadas en la tecnología.

• Promover narrativas positivas a través de campañas que destaquen el rol crucial de los contadores en la sociedad, su contribución al interés público y las diversas oportunidades profesionales que tienen.

• Fomentar el desarrollo profesional continuo.

• Fomentar las certificaciones internacionales y los programas de cualificación que habiliten a los contadores para ejercer en el exterior.

• Crear nuevas y mejores oportunidades para los contadores, tales como, la posibilidad de prestar servicios profesionales a compañías del exterior haciendo uso de la virtualidad, realizar una doble titulación o acceder a micro certificaciones para descubrir opciones laborales personalizadas y mejor remuneradas.

• Considerar el fenómeno de la movilidad internacional, algunas universidades están implementando convenios con organizaciones profesionales del exterior para que sus graduandos adquieran una certificación por parte de determinada jurisdicción que los habilite para laborar en ella.

• Adaptarse a las expectativas de las nuevas generaciones creando entornos de trabajo que prioricen el bienestar, la flexibilidad y los propósitos de vida.

En síntesis, estamos frente a una valiosa oportunidad de redefinir el atractivo de la profesión contable y mantener su capacidad de retención de talento. Temas como la integración de la sostenibilidad en la estrategia empresarial y la creación de un ecosistema de información que rinda cuentas a una amplia gama de partes interesadas sobre los impactos y la gestión de los asuntos ambientales, sociales y de gobernanza (ASG) de las organizaciones, se presentan como un nuevo y prometedor campo de acción para los contadores. Este enfoque permitirá no solo fortalecer su rol estratégico en los negocios y en el desarrollo sostenible, sino también, atraer y retener talento joven que busca carreras con propósito y relevancia en un entorno dinámico y en constante evolución. Si posicionamos nuestra profesión en el liderazgo de la gestión de la sostenibilidad, ofreceremos una propuesta de valor resonante con las expectativas de las nuevas generaciones, asegurando así un flujo constante de profesionales comprometidos y preparados para enfrentar los desafíos del futuro.

Fernanda Salcedo Presidenta del INCP

El rol de la profesión contable en la lucha contra la corrupción: mirada a las iniciativas promovidas desde IFAC

Descubra cómo IFAC está apoyando la lucha global contra la corrupción y destacando el rol crucial de los contadores en los negocios, el sector público y la sociedad para combatir este flagelo.

La corrupción, un flagelo que socava la prosperidad y la democracia, persiste como un desafío global urgido de acciones inmediatas y contundentes para combatirlo. Este fenómeno profundiza las desigualdades sociales, mina el crecimiento económico y sigue amenazando la estabilidad y confianza en las instituciones gubernamentales y privadas de todo el mundo.

Desafortunadamente, en la actualidad nos enfrentamos a una encrucijada donde la confianza pública en las instituciones se encuentra fracturada y la incertidumbre económica persiste a pesar de los esfuerzos significativos realizados por numerosos países para fortalecer sus medidas anticorrupción. Hay mucho trabajo por hacer para seguir salvaguardando la integridad y promoviendo una gobernanza transparente y responsable.

En línea con lo anterior, la Federación Internacional de Contadores (IFAC, por sus siglas en inglés) considera que la profesión contable en su propósito de servir al interés público está bien posicionada en los negocios, el sector público y privado, y en la sociedad en general para luchar contra la corrupción y los delitos económicos brindando apoyo a un ecosistema de actores clave y a los formuladores de políticas. En concordancia, el organismo global de la profesión contable ha promovido las siguientes acciones e iniciativas:

En septiembre de 2022, la IFAC lanzó su plan de acción para la lucha contra la corrupción el cual se encuentra alineado con el Plan de acción anticorrupción del G20. Este proporciona un marco sobre cómo mejorar el papel de la profesión contable en la lucha contra la corrupción y los delitos económicos basado en los siguientes cinco pilares:

Ilustración 1

Pilares para la lucha contra la corrupción – IFAC

Plan de acción para la lucha contra la corrupción de IFAC

Aprovechamiento del potencial de la educación

Contribución a la formulación de políticas basadas en evidencia

Fortalecimiento de la profesión contable global a través del compromiso y la asociación

Aportes a través del liderazgo intelectual

Fuente: elaboración propia

Revisión a las responsabilidades del auditor financiero con respecto al fraude

En febrero de 2024, el Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB, por sus siglas en inglés) publicó para discusión pública un proyecto de norma proponiendo revisiones a su NIA 240Responsabilidades del auditor en la auditoría de estados financieros con respecto al fraude, con el objetivo de fortalecer el papel de los auditores en la detección y respuesta al fraude. Esto en vista de los recientes fallos corporativos en todo el mundo que han subrayado la importancia de aclarar y mejorar el papel de los auditores frente a este flagelo para aumentar la confianza pública en la presentación de informes financieros.

Dichas revisiones incluyen:

1. Clarificación de las responsabilidades del auditor relacionadas con el fraude.

2. Énfasis en el escepticismo profesional y alerta continua ante posibles fraudes.

Actividades de promoción

3. Fortalecimiento de los procesos de identificación y evaluación de riesgos de fraude.

4. Clarificación acerca de la respuesta al fraude identificado durante la auditoría.

5. Aumento de la comunicación continua con la administración y la gobernanza respecto al fraude.

6. Mejoras en materia de transparencia en el informe del auditor sobre las responsabilidades y procedimientos ante el fraude.

7. Mejora en los requisitos de documentación de auditoría sobre procedimientos relacionados con el fraude.

Aplicación del Código de Ética

En marzo de 2024, en el Foro Global Anticorrupción y de Integridad de la Organización

"La profesión contable en su propósito de servir al interés público está bien posicionada en los negocios, el sector público y privado, y en la sociedad en general para luchar contra la corrupción"

para la Cooperación y el Desarrollo Económicos (OCDE), IFAC reafirmó su compromiso con la lucha contra la corrupción y el lavado de dinero destacando su participación en iniciativas clave y su papel como defensor de la integridad y transparencia de la profesión contable a nivel mundial. Además, resaltó la importancia de la aplicación del Código Internacional de Ética para Profesionales de la Contabilidad emitido por el Consejo de Normas Internacionales de Ética para Contadores (IESBA, por sus siglas en inglés), ya que establece principios y normas para garantizar la integridad, objetividad y profesionalidad de los contadores, protegiendo así el interés público y manteniendo la confianza en la profesión.

Recomendaciones en el desarrollo de normas para la protección al denunciante

A partir del informe Comprendiendo la protección a los denunciantes: leyes, prácticas, tendencias y consideraciones clave de implementación, el cual muestra un panorama global de 60 leyes específicas referentes a la protección a denunciantes en diversas jurisdicciones, IFAC reconoció los desafíos en el desarrollo y la aplicación efectiva de normativas en estas legislaciones en pro de combatir la corrupción. Así pues, basándose en casos de éxito, compartió

las siguientes recomendaciones clave: se debe trabajar en una implementación proactiva de leyes de protección a denunciantes basada en evidencia y consulta antes de que una crisis lo requiera; es necesario fundamentar las protecciones en el interés público para cubrir una amplia gama de irregularidades; las organizaciones y autoridades deben enfocarse en la rendición de cuentas; se deben extender las protecciones más allá del lugar de trabajo para incluir a cualquier individuo que denuncie irregularidades; se debe crear un proceso legal equitativo para los denunciantes; y finalmente, permitir el acceso temprano a asesoramiento jurídico y apoyo psicosocial para los denunciantes como medida de protección. Para más información sobre este tema, consulte el Destacarte de la edición 221 de la revista El Contador Público.

Con base en lo anterior, a nivel individual, los contadores públicos pueden contribuir a la lucha contra la corrupción siguiendo las siguientes acciones clave:

• Tener presente en todo momento que el fin último de un contador público es servir al interés público.

• Dar fiel cumplimiento a las disposiciones del Código Internacional de Ética para Profesionales de la Contabilidad.

• Cumplir a cabalidad con los marcos regulatorios aplicables, estándares éticos y de transparencia y las buenas prácticas profesionales.

• Abrazar una cultura de denuncia frente a los actos de corrupción.

• Participar en las discusiones de los proyectos de implementación de iniciativas anticorrupción promovidas, por ejemplo, por organismos reguladores, entidades gubernamentales, organizaciones profesionales o la sociedad civil.

• Promover en las organizaciones la importancia de la transparencia, el control interno, la rendición de cuentas y la ética.

• Prestar especial atención a los sistemas de alerta temprana que se activen a partir de la experiencia y juicio profesional.

Redacción INCP

El pasado 8 y 9 de mayo de 2024, el Instituto Nacional de Contadores Públicos – INCP apoyó a la Federación Internacional de Contadores (IFAC, por sus siglas en inglés) en la ejecución de su Foro Latinoamericano realizado en Bogotá, Colombia. Un espacio de participación y diálogo abierto entre organismos y reguladores de la profesión contable de la región para promover la adopción e implementación de mejores prácticas globales. Algunos de los momentos clave de este foro se muestran a continuación:

Estimados socios, junta directiva y equipo de INCP,

Durante casi seis años he sido la directora ejecutiva y técnica del Instituto Nacional de Contadores Públicos – INCP, tiempo en el que he propendido por mantener la construcción de una entidad sólida, cuya misión es apoyar y cuidar la profesión contable del país. Sin embargo, hoy llegó el momento de agradecer esta gran oportunidad que la vida me ha brindado y despedirme del cargo para dar paso a nuevos ciclos en mi vida profesional y personal.

Estimados colegas socios del INCP, durante este periodo hemos trabajado para brindarles a ustedes, nuestros agremiados, una opción de calidad para sus procesos de actualización profesional basada en los mejores estándares internacionales de nuestra profesión. Gracias por confiar en nosotros y acompañarnos en este camino de construcción de una cultura gremial que propende por la unión y defensa de los contadores públicos colombianos.

Junto al equipo de trabajo, afrontamos situaciones que han abierto las puertas a nuevas perspectivas y oportunidades de crecimiento, tal como la pandemia del COVID-19, donde gracias a la actitud resiliente y las estrategias de cambio, el INCP salió airoso. En el 2020, falleció el señor Hugo Ospina (QEPD), presidente del INCP, gran líder y defensor de nuestra profesión, a quien agradezco su confianza y enseñanzas.

Asimismo, agradezco profundamente a todo el equipo de colaboradores INCP formado por talento joven y competente, con líderes empoderados y comprometidos

con el fortalecimiento misional del gremio. Con el aporte de los que hoy están y los que se han ido, logramos un crecimiento constante de agremiados pasando de 14.000 socios en 2018 a cerca de 24.700 hasta mayo de 2024. Además, mantuvimos la solidez financiera del Instituto mediante la implementación de planes y estrategias en las que prevaleció el crecimiento sostenido de las operaciones y una política de austeridad de costos y gastos que generó resultados positivos, esto nos permite decir que el INCP puede continuar trabajando por la profesión contable colombiana.

Desde 2021, cuando asumí la dirección del área técnica, se transitó a la construcción de contenidos propios manteniendo la difusión de los estándares internacionales de información financiera, ética y aseguramiento, misión estratégica de la dirección. Así pues, esta área queda conformada por un equipo de profesionales de alta calidad, consolidados alrededor de una gran líder y con un plan concreto para que nuestras publicaciones y contenidos migren hacia medios audiovisuales más interactivos, conectando con las exigencias actuales de nuestros seguidores digitales y buscando exaltar aún más la dimensión humana de los contadores públicos, sin descuidar la calidad técnica que siempre ha caracterizado la oferta de valor del INCP.

Finalmente, y no menos importante, quiero agradecer a la señora Luisa Fernanda Salcedo, presidenta del INCP y a los demás miembros de junta directiva actuales, así como a los que nos acompañaron hasta el año 2022, por sus aportes y direccionamiento estratégico. Estoy

convencida que ha sido el estructurado gobierno corporativo del INCP lo que nos ha conducido a ser la agremiación de contadores públicos número uno del país.

Como contadora pública, con 30 años de experiencia en el ejercicio profesional, conozco la importancia de velar por los intereses de nuestra profesión para asegurarle un futuro viable. Por ello, aunque hoy me despido de esta gran organización profesional, espero que los nuevos retos profesionales y personales me lleven a seguir trabajando por interesar a las nuevas generaciones en esta hermosa profesión y se nos reconozca a los contadores públicos como profesionales claves en el servicio al interés público y la ética de los negocios de nuestro país.

Gracias, gracias, gracias.

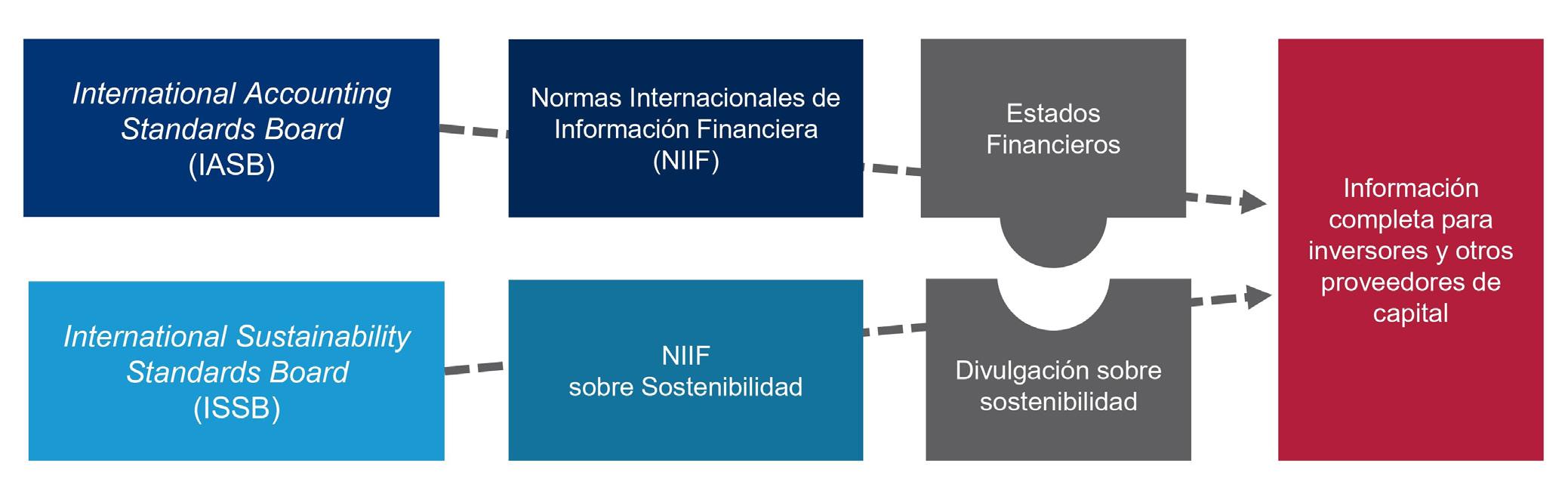

En junio de 2023, el International Sustainability Standards Board (ISSB1) emitió sus dos primeras IFRS Sustainability2. Se trata de estándares globales de información a revelar sobre los riesgos y oportunidades relacionados con la sostenibilidad a los que se enfrenta una organización, los cuales podría esperarse razonablemente afecten sus flujos de efectivo, acceso a la financiación o el costo del capital a corto, medio o largo plazo. Estas normas también son conocidas como las nuevas NIIF sobre Sostenibilidad o las NIIF S.

Desde la emisión de las NIIF S, es común escuchar hablar de su ‘interoperabilidad’. Este

1 Consejo de Normas Internaciones de Sostenibilidad

2 Normas Internacionales de Información Financiera sobre Sostenibilidad

concepto hace referencia a que dichas normas fueron diseñadas para establecer relación, alineación, conexión o complementariedad con otras normas, en pro de brindar a los inversionistas y otros participantes del mercado de capitales, información integral para la toma de decisiones. De hecho, recordemos que la NIIF S13 y la NIIF S24 fueron construidas a partir de marcos y estándares existentes, tales como, TCFD5 y SASB6

En línea con lo anterior, la Fundación IFRS ha ilustrado la complementariedad entre las NIIF7 y las NIIF S de la siguiente forma:

3 NIIF S1 - Requerimientos generales para la información financiera a revelar relacionada con la sostenibilidad

4 NIIF S2 - Información a revelar relacionada con el clima

5 Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima

6 Consejo de Normas de Contabilidad de la Sostenibilidad

7 Normas Internacionales de Información Financiera

Ilustración 1

Complementariedad entre las NIIF y las NIIF S

Fuente: Fundación IFRS

Ilustración 2

Divulgación de información integrada

Fuente: Fundación IFRS

Cabe resaltar que una entidad puede aplicar las NIIF S independientemente de si sus estados financieros de propósito general se elaboran conforme a las NIIF u otros estándares contables generalmente aceptados.

Interoperabilidad con las NIIF

La información financiera a revelar relacionada con la sostenibilidad es un tipo de informe financiero con propósito general, por lo tanto, le son aplicables las características cualitativas del Marco conceptual de las NIIF8

8 Este marco describe el objetivo de los informes financieros con propósito general y los conceptos que se les aplican. De igual forma, ayuda al Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) a desarrollar normas para la preparación de estados financieros basadas en conceptos congruentes.

Ilustración 3

Características de la información financiera sobre sostenibilidad

Información financiera relacionada con la sostenibilidad

Se mejora si es: Es útil si es:

Relevante y

Representa fielmente lo que pretende representar Comparable

Características cualitativas fundamentales

Verificable

Oportuna

Comprensible

Características cualitativas que mejoran la utilidad de la información

Fuente: elaboración propia

Se debe tener en cuenta que la información requerida por las NIIF S difiere -por su naturaleza y efecto en el modelo de negocios y la cadena de valor de la entidad- de la información que se proporciona en los estados financieros (transacciones económicas, contratos y riesgos financieros).

Otro aspecto importante de alineación entre las NIIF S y las NIIF recae en el concepto de materialidad (financiera). La definición de materialidad utilizada en las normas se encuentra alineada, es decir, la información sobre los riesgos y las oportunidades relacionados con la sostenibilidad es material si se esperarse razonablemente que su omisión, ensombrecimiento o expresión inadecuada influyan en las decisiones de los inversionistas.

El pasado mes de mayo, el ISSB y el Grupo Asesor Europeo de Información Financiera (EFRAG, por sus siglas en inglés) publicaron una guía de interoperabilidad donde muestran el nivel de alineación entre las NIIF S y las Normas Europeas de Información sobre Sostenibilidad (ESRS, por sus siglas en inglés) emitidas por la Comisión Europea. Este documento es muy valioso para las

organizaciones que deban presentar informes bajo ambos conjuntos de normas porque, entre otras cosas, resalta la correspondencia entre los requisitos de divulgación relacionados con el clima, contiene notas de análisis para los preparadores sobre los requisitos adicionales o diferentes, e incluye comentarios de alto nivel sobre la interoperabilidad de algunos principios generales, lo cual evitará a los preparadores reportar información similar de diferentes maneras, dejando de lado la duplicidad y las cargas operativas innecesarias.

“La interoperabilidad evitará que los preparadores reporten información similar de diferentes maneras, dejando de lado la duplicidad y las cargas operativas innecesarias”

Además del resumen publicado en enero de 2024 sobre las áreas de interoperabilidad que una empresa debe considerar al medir y divulgar las emisiones de gases de efecto invernadero de alcance 1, 2 y 3 bajo GRI 305 y la NIIF S2, recientemente el ISSB y la Iniciativa de Reporte Global (GRI, por sus siglas en inglés) se comprometieron a seguir trabajando conjuntamente para ofrecer una guía de interoperabilidad total que permita elaborar informes de sostenibilidad sin interrupciones. Con esta colaboración se pretende proporcionar un sistema de informes integral, global y fluido para las empresas que buscan satisfacer tanto las necesidades de información de los inversores, como las de una gama más amplia de partes interesadas. El primer piloto de dicha colaboración se realizará con el estándar de biodiversidad de GRI y la próxima norma del ISSB sobre biodiversidad y ecosistemas.

Actualmente en las NIIF S confluyen las normas de SASB, el Marco de Reportes Integrados, TCFD y CDSB9; esto significa que el ISSB ha dado pasos gigantes en su propósito de crear una línea de base global para las divulgaciones de sostenibilidad que satisfagan las necesidades de información de los inversionistas.

Nos encontramos frente a un momento único en la historia de los reportes corporativos

porque las NIIF S han establecido parámetros estandarizados para el reporte de sostenibilidad y un propósito claro de demarcar su interoperabilidad con GRI y ESRS. De aquí en adelante solo resta que más jurisdicciones empiecen a interesarse por la adopción. De momento se sabe que 20 jurisdicciones -las cuales representan el 55 % del Producto Interno Bruto (PIB) mundial- han anunciado medidas para utilizar las NIIF S. En todo caso, resulta necesario realizar análisis de escenarios para identificar las brechas existentes entre los estándares jurisdiccionales propios (si los hubiere) y los usados voluntaria u obligatoriamente por las organizaciones para revelar su información sobre sostenibilidad versus lo requerido por las NIIF S, esto permitirá determinar la conveniencia de adopción de los nuevos estándares y apoyará el proceso hacia una transición planificada.

Clenia

Coordinadora

Una década y media atrás, según la octava edición del informe Women in the boardroom de Deloitte Global que analizó 18.085 empresas en 50 jurisdicciones de Asia Pacífico, América y Europa/Oriente medio/África (EMEA), muy pocos países habían implementado leyes de cuotas obligatorias para las mujeres en los consejos de administración. Sin embargo, hoy la perspectiva ha cambiado y casi un tercio de los países encuestados cuentan con algún tipo de legislación en esta materia.

¿Cómo ha avanzado a nivel global la integración de mujeres en cargos directivos?

Según el mencionado informe, los esfuerzos continuos de una amplia gama de partes interesadas han logrado que el número de mujeres en los consejos de administración a nivel mundial haya aumentado un 3,6 % en 2023 con respecto al año inmediatamente anterior y que se haya reducido el cronograma para lograr

la paridad de género en siete años con respecto al 2021. Con base en estos datos, se proyecta poder alcanzar la paridad en 2038. Sin embargo, se debe seguir avanzando porque, a pesar del incremento parcial en las estadísticas, a nivel global solo el 8,4 % de las juntas directivas son presididas por una mujer.

En Latinoamérica los indicadores conservan la tendencia global. De un total de 753 empresas analizadas en 2023, el 15,1 % de sus juntas directivas tuvieron como miembro alguna mujer, lo cual representó un incremento del 7,2 % en comparación con el 2018. Por su parte, el porcentaje de mujeres en cargos de dirección ejecutiva fue de 2,9 % y del 9,9 % en cargos de dirección financiera, 1,7 % y 4 % más, respectivamente, en comparación con 2018.

Lina Monsalve, gerente general de Mercado Libre para Colombia y Venezuela, en una entrevista exclusiva para el Instituto Nacional de

Contadores Públicos - INCP, nos contó acerca de su trayectoria para llegar a ocupar este cargo directivo: “El camino hacia la posición de gerente general en Mercado Libre no ha sido un camino lineal, ha tenido retos, desafíos, oportunidades y experiencias que han marcado mi carrera profesional. Las personas con las que me he encontrado en este camino han sido partícipes de varios logros y algunos se han convertido en mentores que me acompañan en este recorrido. Sin duda, el aprendizaje más grande que he tenido es pertenecer a equipos de trabajos

diversos, pues esta diversidad no solo es esencial para impulsar la innovación y la creatividad, sino también para mejorar el rendimiento general de la compañía”.

El caso de Colombia

El informe de Deloitte destaca que Colombia obtuvo el porcentaje más alto de mujeres como miembros de juntas directivas de la región latinoamericana (19,1 %).

Ilustración 1

Porcentaje de mujeres miembro de juntas directivas en Latinoamérica 2023

Fuente: elaboración propia a partir de los datos suministrados en el Informe Women in the boardroom de Deloitte Global.

Sin embargo, en lo que respecta a presidentas en juntas directivas, directoras ejecutivas y directoras financieras, el índice del país no fue tan alentador.

Ilustración 2

Porcentaje de mujeres miembro de juntas directivas y alta dirección en Colombia

2023

Mujeres miembro de juntas directivas

Presidentas de juntas directivas

Directoras ejecutivas

Directoras financieras

Fuente: elaboración propia a partir de los datos suministrados en el Informe Women in the boardroom de Deloitte Global.

Desafíos

Teniendo en cuenta lo anterior, podemos decir que actualmente las mujeres se enfrentar a diversos desafíos para llegar a desempeñar cargos directivos, los cuales pueden estar relacionados con factores como la falta de experiencia en cargos asociados, estereotipos de género relacionados al liderazgo, sesgo en los perfiles de contratación, e incluso, la conciliación entre la vida familiar y laboral.

Al respecto, Lina Monsalve, nos comentó que uno de los desafíos clave que ha enfrentado como mujer ha sido administrar eficientemente el tiempo para cumplir con las responsabilidades tanto en el ámbito laboral, como en el familiar. “Para manejar este equilibrio, la organización y la delegación efectiva son esenciales. Así, he aprendido a priorizar tareas y a confiar en mi equipo para manejar ciertas responsabilidades, lo que me ha permitido estar presente tanto en el mundo empresarial como en mi familia”. Con ello, “no se trata de elegir entre ser mamá o ser CEO, sino de encontrar un equilibrio que permita cultivar ambas facetas de la vida.”

Por su parte, Dunia Zamora, presidenta del Colegio de Contadores Públicos de Costa Rica, en una entrevista exclusiva con el INCP, manifestó que una de las barreras más comunes que enfrentan las mujeres al aspirar a altos cargos directivos tienen que ver con “la propia limitación que una se

autoimpone […]. A pesar de vivir en un mundo más abierto; seguimos muchas veces autolimitándonos acerca de qué podemos hacer; cuándo debemos hacerlo; o en qué momento de nuestra vida deberíamos hacerlo”.

“Cada vez que una mujer obtiene un puesto de alta dirección o liderazgo, se abren las puertas para muchas otras mujeres que tienen interés en seguir desarrollándose profesionalmente.”

Dunia Zamora

Además, comentó la existencia de las limitaciones sociales que se confrontan directamente con los prejuicios de género, por ejemplo, cuando “se afirma que un puesto no es apto para una mujer

hasta que se registra a una mujer demostrando lo contrario”. Esto conlleva a entender que cada vez que una mujer obtiene un puesto de alta dirección o liderazgo, se abren las puertas para muchas otras mujeres que tienen interés en seguir desarrollándose profesionalmente.

De acuerdo con Dunia Zamora, la mujer tiene distintos roles que requieren inversión emocional y material, como, por ejemplo, “participar de comisiones de juntas directivas o proyectos de investigación, los cuales requieren compromiso y lo ideal es poderlos desempeñar de manera plena, con tranquilidad, disfrutándolos, y dejando a un lado la culpa por no pasar más tiempo con el núcleo familiar o aquello que amamos íntimamente”. En este sentido, son necesarios los esfuerzos no solo para lograr un cambio de mentalidad de la sociedad, sino también al interior de las organizaciones.

A medida que las organizaciones le apunten a consejos administrativos más diversos, equitativos e incluyentes (DE&I) y con una diversidad de pensamiento centrado en la paridad de género, estos deben considerar las siguientes acciones claves según el informe de Deloitte:

• Al seleccionar los miembros del consejo de administración no tomar como base la experiencia histórica de los candidatos. Por el contrario, pensar en una estrategia de contratación que considere las diversas habilidades que se necesitan para el puesto, el potencial, la experiencia en liderazgo y la adaptabilidad para la contribución de los objetivos del cargo.

• Ser creativo a la hora de generar experiencia en cargos administrativos. Permitir espacios de preparación para que las mujeres puedan acceder a un establecido plan carrera que las lleve a convertirse en directoras ejecutivas y formar parte de juntas directivas. Esto se puede acompañar de políticas e iniciativas que nutran intencionalmente el desarrollo de candidatas experimentadas para tales fines.

• Consultar periódicamente los datos. Una evaluación adecuada y periódica de las

carencias de habilidades y oportunidades para lograr la paridad de género brindará una perspectiva más amplia de las acciones a seguir.

Visión futura

A pesar de la cantidad de iniciativas que se adelantan en todo el mundo para aumentar el número de mujeres en los consejos de administración, el progreso no se está produciendo con la suficiente rapidez. Ante esto, Lina Monsalve, comentó que “Cada vez hay más mujeres ocupando cargos destacados en diversas industrias, lo que demuestra un cambio positivo en la mentalidad y las prácticas empresariales. Las empresas están reconociendo el valor del talento femenino y están brindando más oportunidades para el crecimiento y el desarrollo profesional de las mujeres. Sin embargo, aún queda mucho por hacer para lograr la plena igualdad de género en todos los niveles organizativos”.

En lo que respecta al ámbito contable, Dunia Zamora expresó que difícilmente las mujeres contadoras no deberán enfrentar circunstancias en las cuales haya limitaciones para su ejercicio

profesional por temas de género. Sin embargo, afirma que se han generado progresos en esta materia. En lo que respecta al caso de Costa Rica: “Desde el año 2015, 1114 contadores colegiados fueron inscritos al Colegio de Contadores Públicos, de los cuales 576 son mujeres, lo que refleja una diferencia a favor del género femenino. En el espacio de las auditorías de entidades reguladas del sector financiero, hay un incremento importante del número de mujeres participantes en roles de auditor o auditor interno. Además, a nivel del poder ejecutivo, de los 19 ministerios, 10 corresponden a ministras y 9 fungen como viceministras.”

Con base en lo anterior, se puede afirmar que para obtener una paridad de género en los consejos de administración es imperioso seguir trabajando de la mano con diversos actores, impulsar el planteamiento de nuevos escenarios, iniciativas y oportunidades para que cada vez más mujeres puedan tener la oportunidad de crecer en el ámbito profesional y llegar a ocupar un puesto directivo y de liderazgo.

Lina Monsalve

Gerente general de Mercado Libre para Colombia y Venezuela y hace parte de las 100 mujeres más poderosas de Colombia en 2024 según Forbes. Es ingeniera industrial con un MBA en gestión de la MIT Sloan en Cambridge. Además, cuenta con más de 15 años de experiencia laboral en dirección general, estrategia, finanzas y transformación en sectores como aerolíneas, comercio electrónico y bienes de consumo.

Astrid Guerrero Editora del INCP

Dunia Zamora

Presidenta del Colegio de Contadores Públicos de Costa Rica. Contadora pública con más de 20 años de experiencia en temas financieros, tributarios, auditoría y normatividad. Ha desempeñado cargos de alta dirección como presidenta del Comité Consultivo Permanente, miembro del Tribunal de Honor y directora ejecutiva del Colegio de Contadores Públicos de Costa Rica. Además, es profesora en la Universidad de Costa Rica-CICAP, la UNED y la UMCA; así como facilitadora del Colegio de Contadores Privados de Costa Rica.

Ofrecemos soluciones integrales que impulsan prácticas empresariales responsables y efectivas.

El pasado 6 de diciembre de 2023, el Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB, por sus siglas en inglés) emitió su nueva Norma Internacional de Auditoría para Auditorías de Estados Financieros de Entidades Menos Complejas (NIA para EMC) diseñada especialmente para entidades más pequeñas y menos complejas y construida sobre la base de las Normas Internacionales de Auditoría (NIA).

Esta nueva norma se configura como una alternativa al uso de las NIA en las auditorías de estados financieros para entidades menos complejas.

El objetivo de la NIA para EMC es permitir el logro de los objetivos generales del auditor, dada la naturaleza y las circunstancias típicas de una entidad menos compleja (EMC).

Entidades menos complejas (EMC)

Una entidad se puede catalogar como EMC cuando -a juicio profesional del auditor- su naturaleza es menos compleja en cuanto a los siguientes puntos:

Actividades comerciales, modelos de negocio e industria

Estructura y tamaño organizacional

Estructura de propiedad

Función financiera

Tecnología de la información (TI)

Aplicación del marco de información financiera

Estimaciones contables

Estructura y actividades del grupo

Acceso a información o individuos

Proceso de consolidación de estados financieros

La NIA para EMC será efectiva para auditorías que comiencen a partir del 15 de diciembre de 2025 en jurisdicciones que adopten o permitan su uso.

1. Conceptos fundamentales, principios generales y requerimientos generales

2. Evidencia de auditoría y documentación

Estructura general de la norma

3. Gestión de la calidad del encargo 5. Planificación

4. Aceptación o continuación de un encargo de auditoría y encargos de auditoría iniciales

7. Respuestas a los riesgos valorados de incorrección material 9. Formación de la opinión e informe

6. Identificación y valoración de riesgos

8. Concluyendo

10. Auditorías de estados financieros del grupo

Seguridad razonable

Principales beneficios del uso de la NIA para EMC

Permite al auditor obtener el mismo nivel de seguridad que se lograría con el uso de las NIA: seguridad razonable.

Calidad y eficiencia

No reduce la calidad de la auditoría ni tampoco el trabajo necesario. El trabajo del auditor es más enfocado y eficiente.

Adaptabilidad global

De acuerdo con el IAASB, se estima que el 90 % de las entidades a nivel mundial son pequeñas y medianas. Así bien, esta norma se adapta a la necesidad global de los auditores de realizar auditorías consistentes y efectivas de alta calidad para entidades menos complejas.

Lenguaje claro

Se encuentra redactada en un lenguaje sencillo y fácil de entender.

Independencia

Es un estándar único e independiente, esto lo configura como una alternativa al conjunto completo de las NIA.

Estructura intuitiva

Su estructura ayuda a los auditores a comprender el flujo de una auditoría con requisitos claros y comprensibles.

Simplicidad

Menor longitud y complejidad con respecto a las NIA, lo que aumenta su facilidad de comprensión.

Orientación detallada

Contiene orientaciones y material de apoyo para cada uno de los requerimientos.

Adaptación a las EMC

Es proporcionada y se adapta a las necesidades específicas de una auditoría de entidades menos complejas.

Ver contenido relacionado: Nueva norma del IAASB para auditorías de entidades menos complejas: innovación para el mundo de la contabilidad.

Diana Rocío Chocontá Rodriguez

Gerente de IFRS de Grant Thornton

Colombia

En Colombia, las compañías del marco contable Grupo No. 1 - “NIIF Plenas”, quienes aplican las Normas Internacionales de Contabilidad y de Información Financiera (NIIF) adoptadas en Colombia por la Ley 1314 de 2009, reglamentada por el Decreto Único Reglamentario 2420 de 2015 y sus modificatorios, deberán estar muy atentas a las novedades y cambios que propone el Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés). Estos cambios propuestos deben ser revisados y socializados en nuestro país, considerando sus impactos para, posteriormente, ordenar vía decreto su aplicación a los obligados a llevar contabilidad. Es el caso de la nueva NIIF 18.

La NIIF 18 - Presentación e información a revelar en los estados financieros entra en vigor a nivel internacional a partir de los periodos de presentación de informes anuales que comienzan el 1 de enero de 2027, lo que permite a las entidades que informan, y a sus auditores, disponer del tiempo necesario para prepararse adecuadamente para la transición hacia esta nueva norma. Asimismo, se permite la adopción anticipada. Es importante señalar que esta norma debe aplicarse retroactivamente, por lo que se requiere la reexpresión de toda la información comparativa al momento de adoptarla.

Si bien hay tiempo suficiente para que las compañías se preparen para la adopción del nuevo estándar, es necesario conocer los desafíos que esto puede representar. Mi experiencia en los últimos 10 años asesorando en la implementación de estándares internacionales, me permite concluir que muchas veces se dejan actividades importantes para última hora y esto genera desgaste en los equipos de trabajo contables y en los auditores quienes intervienen como actores importantes en la preparación de estados financieros de propósito general. De esta forma, mis recomendaciones para las compañías es que tengan en cuenta lo siguiente:

La publicación de la NIIF 18 es la etapa final del proyecto de Estados financieros primarios, que surgió debido a la falta de requisitos detallados en la NIC 1 – Presentación de estados financieros para las siguientes áreas:

• La clasificación de ingresos y gastos en el estado de pérdidas y ganancias.

• La presentación de subtotales en el estado de resultados.

• La agregación y desagregación de la información presentada en los estados financieros principales o revelada en las notas.

Cambios claves

En general, la mayoría de los cambios realizados en la NIIF 18 afectan el estado de ganancias o pérdidas y las notas a los estados financieros, pero también hay cambios limitados en los requisitos específicos que se establecen en la NIC 7 - Estado de flujos de efectivo. Sin embargo, solo se realizaron cambios mínimos a las revelaciones requeridas para el estado de resultado integral, el estado de cambios en el patrimonio y el estado de situación financiera. Si bien se trasladó mucho de la NIC 1, hay algunos cambios clave que las entidades que informan deben tener en cuenta.

Cambios en los requisitos de presentación en el estado de pérdidas y ganancias

La NIIF 18 introduce dos nuevos subtotales definidos: beneficio operativo y utilidad antes de financiamiento e impuestos sobre la renta. Estos nuevos subtotales requeridos tienen como objetivo aumentar la comparabilidad al garantizar que la información presentada a los inversionistas sea consistente en las diferentes entidades. Además, dicha norma requiere que una entidad clasifique todos los ingresos y gastos en las siguientes cinco categorías:

1. Operación

2. Inversión

3. Financiación

4. Impuestos sobre la renta

5. Operaciones discontinuadas.

• Aseguramiento y Auditoría

• Servicios Legales y Tributarios

• Consultoría de Negocios

• Business Process Solutions (Servicios de BPS)

• Consultoría en Gestión de Riesgos y auditoría interna

• Consultoría Forense

• Servicios Transnacionales

• Servicios de Ciberseguridad y Tratamiento de Datos

La categoría de inversión incluye ingresos y gastos de inversiones en asociadas, negocios conjuntos y subsidiarias no consolidadas; efectivo y equivalentes de efectivo; y cualquier otro activo que genere rendimientos por separado de los otros recursos de la entidad.

La categoría de financiación distingue entre transacciones que tienen como único fin obtener financiación y aquellas que no. Por lo tanto, los ingresos y gastos de todos los pasivos que resultan únicamente de la obtención de financiación se incluyen en esta categoría, junto con algunos elementos de ingresos o gastos por intereses reconocidos mediante la aplicación de otras NIIF.

Las categorías de impuestos sobre la renta y operaciones discontinuadas incluyen ingresos y gastos resultantes de la aplicación de la NIC 12- Impuestos a las ganancias, cualquier diferencia de cambio relacionada y la NIIF 5Activos no corrientes mantenidos para la venta y operaciones discontinuadas, respectivamente.

Finalmente, la categoría operativa incluye todas las demás partidas de ingresos y gastos que no están asignadas a una de las otras cuatro categorías mencionadas anteriormente. De este modo, el subtotal de la utilidad operativa proporciona no solo una medida del desempeño pasado, sino también un punto de partida para pronosticar los flujos de efectivo futuros de una entidad.

Descubra por qué la falta de inteligencia emocional puede convertirse en el talón de Aquiles de los contadores públicos en su camino hacia el éxito profesional.

En el exigente mundo laboral y profesional en el que se desenvuelven los contadores públicos, es importante dominar los conocimientos técnicos propios de la ciencia contable y sumamente necesario dotarse de habilidades blandas, también conocidas como "soft skills". Estas habilidades permiten desarrollar destrezas relacionadas con la comunicación efectiva, el trabajo en equipo, la adaptabilidad, la empatía y, por supuesto, la inteligencia emocional.

La inteligencia emocional se refiere a la capacidad de reconocer, comprender y gestionar las emociones propias, así como las de los demás. Este concepto fue popularizado en el año 1995 por el psicólogo estadounidense Daniel Goleman, quien en su libro titulado La práctica de la inteligencia emocional argumentó que habilidades como la empatía, el autocontrol, la motivación y la capacidad para manejar relaciones interpersonales mejoran el rendimiento en el trabajo y facilitan la vida cotidiana. Según Goleman, la inteligencia emocional permite a las personas tomar decisiones más efectivas y construir relaciones más saludables, lo que a su vez contribuye a un ambiente laboral más productivo y satisfactorio.

La falta de inteligencia emocional puede convertirse en el talón de Aquiles de los contadores públicos porque a diferencia de las habilidades técnicas, esta no siempre se enseña o cultiva fácilmente. Muchas personas al no desarrollar adecuadamente la capacidad para reconocer, comprender y gestionar sus propias

emociones, así como para percibir y responder a las emociones de los demás, se enfrentan día a día a dificultades como, por ejemplo, conflictos interpersonales, mala gestión del estrés y barreras mentales al momento de tomar decisiones. Además, la falta de inteligencia emocional puede obstaculizar el desarrollo de habilidades de liderazgo y colaboración, las cuales son sumamente valoradas en el entorno laboral moderno.

A menudo, los contadores públicos deben abordar situaciones y temas complejos en el desarrollo de su ejercicio profesional, regular los altos niveles de estrés a los que se ven sometidos, trabajar en estrecha colaboración con diversos profesionales o clientes, dar manejo a conflictos éticos, entre otras situaciones, por ello, están llamados a concebir la inteligencia emocional como una herramienta clave que les permitirá mejorar significativamente su calidad de vida.

Entre los beneficios de aplicar o potencializar el uso de la inteligencia emocional en el ejercicio profesional de los contadores públicos se encuentran los siguientes:

• Mejora la comunicación y las relaciones interpersonales

Los contadores públicos deben analizar e interpretar información clave de las organizaciones y los usuarios de sus servicios para posteriormente comunicarla a las respectivas partes interesadas. Generalmente, esta labor la realizan con el apoyo de todo un equipo de trabajo, por ello, es importante establecer empatía, asertividad y escucha activa con todas las personas que apoyan el proceso. De esta forma se forjarán comunicaciones más claras y efectivas y se construirán relaciones interpersonales más sólidas.

• Facilita la gestión del estrés y la toma de decisiones

En algunas ocasiones el trabajo de un contador público puede resultar estresante, especialmente durante las temporadas altas: cierre de fin de año y los meses de alto flujo de declaraciones de impuestos o reportes financieros. La inteligencia

“La empatía y la capacidad de comprender las necesidades y preocupaciones de los demás, demarcarán gran parte del éxito de los contadores que guían a otros”

emocional puede ayudar a estos profesionales, por ejemplo, a reconocer sus propias señales de estrés para implementar técnicas de autorregulación que les permitan mantener la calma y la concentración.

La inteligencia emocional también juega un papel crucial en la toma de decisiones. Los contadores públicos muchas veces deben tomar decisiones bajo situaciones complejas o tensionantes; en estos casos, la capacidad de gestionar sus emociones y mantener una perspectiva equilibrada, les permitirá evaluar mejor las opciones cuando se enfrenten a alternativas de elección en beneficio de sus clientes u organización.

• Aumenta la adaptabilidad y la resiliencia

El entorno empresarial actual está en constante evolución, en este sentido, los contadores públicos deben tener la capacidad de adaptarse fácilmente a las nuevas tendencias, regulaciones, tecnologías y procedimientos que develen los mercados. La inteligencia emocional fomenta la adaptabilidad y permite abrazar los cambios con una actitud positiva y proactiva, por ello, los contadores públicos que sean emocionalmente inteligentes estarán bien posicionados -en términos de resiliencia- para enfrentar las adversidades.

• Potencia el liderazgo

Para aquellos contadores públicos que desempeñan roles de liderazgo o aspiran a hacerlo, la inteligencia emocional es fundamental. Un líder con alta inteligencia emocional puede inspirar y motivar a su equipo, manejar conflictos de manera efectiva y crear un ambiente de trabajo positivo. La empatía y la capacidad de comprender las necesidades y preocupaciones de los demás, demarcarán gran parte del éxito de los contadores que guían a otros.

• Mejora la satisfacción en el trabajo y el desarrollo profesional

La inteligencia emocional contribuye a mantener una actitud positiva frente al trabajo y potencializa el desarrollo profesional porque fomenta una mayor motivación intrínseca hacia el establecimiento de metas personales y profesionales. Este tipo de inteligencia en compañía de la autoconciencia y la motivación permiten a los individuos trabajar de manera más efectiva hacia el logro de sus objetivos.

Redacción INCP

Por: EY Colombia

Conoce las perspectivas de sostenibilidad empresarial después de la Circular 031.

• La Circular 031 de la Superintendencia Financiera marca un hito en la sostenibilidad empresarial colombiana.

• La colaboración entre gobierno, empresas y sociedad civil es clave para el avance sostenible.

• La adopción de la sostenibilidad es fundamental para el éxito empresarial a largo plazo.

En 2021, la Superintendencia Financiera de Colombia dio un paso importante hacia la sostenibilidad empresarial con la emisión de la Circular 031. Este documento estableció lineamientos para la presentación de información ambiental, social y de gobernanza (ASG) y riesgos relacionados con el clima por parte de las empresas.

Desde entonces, las compañías colombianas han estado trabajando para cumplir con estos requisitos, lo que ha generado tanto desafíos, como oportunidades. En ese sentido, es relevante conocer los avances y retos que enfrentan las empresas colombianas en su camino hacia la sostenibilidad.

Desafíos para la integración de prácticas sostenibles

Articular las acciones de sostenibilidad en una estrategia coherente representa una de las principales dificultades que enfrentan las empresas. Esto requiere un cambio de mentalidad y una visión a largo plazo que vaya más allá del cumplimiento normativo.

Además, la medición del desempeño en este ámbito y la presentación de informes precisos requieren de datos confiables y sistemas tecnológicos adecuados, lo cual muchas empresas aún no poseen.

El financiamiento es otro desafío relevante, especialmente para las pequeñas y medianas empresas (Pymes), ya que la transición hacia prácticas sostenibles puede resultar costosa.

Es por ello, que se necesitan mecanismos de financiación más accesibles para apoyar a las organizaciones en sus esfuerzos hacia la sostenibilidad.

Avances en la adopción de prácticas sostenibles

La Circular 031 ha generado una mayor conciencia sobre la importancia de la sostenibilidad entre el sector empresarial colombiano. Como resultado, las compañías están empezando a reconocer los beneficios a largo plazo de adoptar este principio.

Además, el intercambio de experiencias está acelerando el progreso en este campo.

Estas mejoras están creando nuevas oportunidades de negocio para las empresas. Aquellas que demuestran su compromiso con la sostenibilidad están atrayendo a posibles clientes y socios que valoran estos principios.

A pesar de los avances importantes, aún queda un largo trecho por recorrer. Se requiere un esfuerzo conjunto por parte del gobierno, las empresas y la sociedad civil para crear un entorno que promueva el progreso y el bienestar de las comunidades donde operan, así como de las generaciones futuras.

Las normativas, como la Circular 031, juegan un papel crucial al establecer estándares mínimos y fomentar la transparencia. No obstante, la verdadera transformación vendrá de las empresas que adopten la sostenibilidad como un principio fundamental de su negocio.

La sostenibilidad empresarial es un desafío importante para las empresas, pero también es una oportunidad. Aquellas que abracen estas prácticas estarán mejor posicionadas para el éxito a largo plazo y contribuirán a un futuro más sostenible para el país.

Así pues, las empresas colombianas se encuentran en un camino hacia la sostenibilidad empresarial, impulsadas por la regulación y motivadas por los beneficios a largo plazo. Si bien existen desafíos como la integración de la sostenibilidad en la estrategia y la gestión de datos, también se presentan oportunidades para mejorar la competitividad y contribuir a un futuro más sostenible.

La colaboración entre todos los sectores y la adopción genuina de la sostenibilidad serán claves para alcanzar el éxito en este importante viaje.

¿Cómo puede una mejor información sobre la sostenibilidad movilizar a las empresas y al capital?

En el entorno empresarial, los contadores públicos desempeñan un papel esencial en la gestión y análisis de la información financiera y la toma de decisiones para el logro de objetivos estratégicos. Sin embargo, debido a la intersección de responsabilidades con otros perfiles profesionales como abogados, economistas y administradores, puede surgir confusión sobre las funciones específicas de cada uno. Este texto explora cómo los contadores públicos pueden delimitar claramente sus funciones para evitar superposiciones, garantizar una colaboración efectiva y mantener la integridad profesional.

El contador público se especializa en la gestión, análisis y presentación de la información financiera, asegurando la precisión contable, el cumplimiento de normativas fiscales y proporcionando asesoramiento estratégico basado en datos. A continuación, se presentan algunas de las funciones específicas del contador en las organizaciones:

1. Gestión y registro contable

Los contadores públicos son responsables de registrar las transacciones financieras de una empresa. Este trabajo incluye la preparación de balances, estados de resultados y flujos de efectivo, asegurando que los registros sean precisos y estén actualizados.

2. Análisis financiero

Interpretar los datos financieros para evaluar la salud económica de una empresa y asesorar sobre decisiones estratégicas es una función central del contador. Este análisis detallado permite a las empresas identificar áreas de mejora y oportunidades de crecimiento.

3. Cumplimiento fiscal

Los contadores ayudan a las empresas a cumplir con sus obligaciones fiscales, esto incluye la preparación y presentación de declaraciones

de impuestos, así como el asesoramiento sobre estrategias fiscales eficientes dentro del marco legal.

4. Auditoría y control interno

Realizar auditorías internas y externas para garantizar la precisión de los registros financieros y la efectividad de los controles internos es otra función clave del contador. Este proceso ayuda a prevenir fraudes, detectar errores y mejorar la transparencia financiera.

Distinción del rol y funciones del contador público

En las organizaciones existen áreas en las que los contadores pueden brindar soporte y apoyo para la toma de decisiones y correcta administración de los recursos. Por esta razón, es necesario delimitar la complementariedad con las funciones de otros profesionales y áreas de la organización. Teniendo en cuenta lo anterior, presento algunas recomendaciones para que los contadores públicos puedan establecer una delimitación de funciones con otros profesionales:

1. Con los abogados

o Definir el alcance del trabajo: los contadores deben comunicar claramente las tareas específicas que realizarán, evitando la interpretación de leyes y la asesoría legal que son competencia exclusiva de los abogados, exceptuando las normas relacionadas con el ejercicio contable. Por ejemplo, mientras que un contador puede asesorar sobre el impacto fiscal de una transacción, un abogado debe encargarse de la redacción y revisión de contratos.

o Colaboración y comunicación: mantener una comunicación abierta y constante con los abogados es crucial, especialmente en temas de cumplimiento fiscal y auditorías legales. Esta colaboración asegura que cada profesional aporte su experiencia específica sin invadir el campo del otro.

2. Con los economistas

o Análisis financiero vs. análisis económico: los economistas se enfocan en realizar análisis macroeconómicos y la formulación de políticas, mientras que los contadores se concentran en el análisis financiero detallado y práctico de la empresa. Es importante diferenciar estos enfoques y colaborar en áreas donde se superponen, tales como la evaluación de políticas económicas que impactan en la empresa.

o Especialización complementaria: los contadores pueden beneficiarse del conocimiento macroeconómico de los economistas para entender mejor el entorno en el que opera la empresa, mientras que los economistas pueden utilizar los datos financieros proporcionados por los contadores para sus análisis y recomendaciones.

3. Con los administradores

o Gestión financiera vs. gestión operativa: los administradores se enfocan en la gestión

operativa y estratégica de la empresa, mientras que los contadores se concentran en la gestión financiera y el cumplimiento normativo. La colaboración estrecha entre estos roles es crucial para el éxito empresarial, pero cada uno debe respetar el ámbito del otro.

o Asesoramiento estratégico: los contadores proporcionan análisis de la información financiera para soportar la toma de decisiones estratégicas, mientras que los administradores ejecutan decisiones en la operación diaria de la empresa. Esta colaboración asegura que las decisiones estratégicas se basen en datos financieros sólidos y realistas.

En la práctica, la delimitación de funciones implica esfuerzos intencionales para que las complementariedades entre áreas fluyan de manera orgánica y no se generen conflictos entre funciones. Por lo anterior, es necesario implementar acciones claras para lograr una sinergia entre áreas, profesionales y funciones:

• Definición clara de roles y responsabilidades: desde el inicio de cualquier proyecto o tarea, es esencial definir claramente los roles y responsabilidades de cada profesional involucrado. Esto evita malentendidos y garantiza que cada persona se concentre en sus áreas de competencia específica.

• Documentación y protocolos: establecer y seguir protocolos y procedimientos documentados puede ayudar a delimitar las funciones. Por ejemplo, los manuales de políticas y procedimientos pueden incluir secciones específicas que describan las responsabilidades del contador, así como las de otros profesionales.

• Formación y desarrollo profesional continuo: la educación continua es crucial para mantenerse al día con las últimas normativas y prácticas. Los contadores deben participar regularmente en programas de formación y desarrollo profesional, no solo en contabilidad y finanzas, sino también en áreas complementarias como el derecho y la economía, para entender mejor los límites de sus funciones.

• Uso de la tecnología y herramientas digitales: la implementación de sistemas de gestión empresarial y el uso de herramientas de colaboración digital puede ayudar a clarificar y coordinar las funciones. Estas herramientas permiten una mejor comunicación y seguimiento de las responsabilidades de cada profesional, asegurando que todos estén en sintonía.

Estas prácticas son necesarias para evitar el impacto de posibles conflictos y costos que se pueden generar por la falta de delimitación. En primer lugar, la falta de claridad en las responsabilidades puede generar duplicación de esfuerzos y supervisiones innecesarias, derivando, por ejemplo, en una elevación de costos operativos o inconsistencias en los datos financieros dado que cada persona podría seguir métodos distintos para realizar la misma tarea. Además, la falta de definición de roles puede resultar en la incapacidad para asignar responsabilidades de manera efectiva, situación que dificulta la identificación y resolución de errores, incrementando el riesgo de fraudes y malas prácticas contables.

Los conflictos entre áreas son otra consecuencia significativa de no tener bien delimitadas las funciones de los contadores. Cuando las responsabilidades no están claramente

"La

de las funciones entre contadores públicos y otros profesionales es esencial para evitar confusiones y garantizar la eficiencia en el entorno empresarial"

asignadas, puede haber disputas sobre quién es responsable y esto crea un ambiente laboral tenso y poco colaborativo. En este sentido, las decisiones financieras podrían retrasarse debido a desacuerdos entre departamentos por la interpretación de los datos contables, lo cual afecta en última instancia la capacidad de la empresa para reaccionar rápidamente a los cambios en el mercado. En otra perspectiva, la ausencia de una estructura clara respecto a las funciones contables puede erosionar la confianza en los informes financieros, afectando

la reputación de la empresa e incluso sus relaciones con inversores, clientes y otras partes interesadas.

En conclusión, la clara delimitación de las funciones entre contadores públicos y otros profesionales es esencial para evitar confusiones y garantizar la eficiencia en el entorno empresarial. Definir el alcance del trabajo, mantener una comunicación abierta y continua, y respetar las competencias específicas de cada rol profesional asegura una colaboración efectiva y un servicio de calidad. Este enfoque no solo respeta los límites profesionales de cada campo, sino que también promueve la integridad y la efectividad en el desempeño de cada función. Los contadores que adopten estas prácticas estarán mejor preparados para enfrentar los desafíos de un entorno empresarial dinámico y complejo, y podrán colaborar de manera más efectiva con otros profesionales para el éxito de sus organizaciones.

Luisiana Sierra Socia de impuestos en Audit and Consulting Services SAS y miembro del Comité de Expertos Tributarios del INCP

INDEPENDENT MEMBER

¡Comprometidos con el crecimiento empresarial!

En asesorar los procesos de expansión e internacionalización de las empresas en las principales ciudades del país, así como la entrada de compañías extranjeras al mercado Colombiano.

Usos que le pueden dar los contadores a la neurotecnología

Con los avances en tecnologías y neurociencias, muchos profesionales se preguntan si es posible implementarlos dentro de sus campos. En esta infografía te explicaremos qué es la neurotecnología y cómo la pueden usar los contadores públicos.

¿Qué es la neurotecnología?

Es un campo emergente que se centra en el desarrollo y la aplicación de tecnologías diseñadas para interactuar con el sistema nervioso a manera de entender su funcionamiento y mejorar su rendimiento. Combina principios de la neurociencia, la ingeniería, la informática y otras disciplinas para crear dispositivos, aplicaciones, herramientas y técnicas que permitan la observación, manipulación e interpretación de la actividad cerebral y del sistema nervioso en general. De acuerdo con John Dickhaut, economista y miembro fundador del Instituto de Ciencias Económicas de la Universidad Chapman, la neurotecnología aplicada al mundo de la contabilidad podría denominarse ‘neurocontabilidad’.

Actuales usos que le pueden dar los contadores públicos a la neurotecnología

Biofeedback y dispositivos portátiles