Umsatzsteuer bei Immobilien, Banken & Versicherungen

z Der EU-Grundstücksbegriff

z Grundstücksbezogene Dienstleistungen

z Übergang der Steuerschuld bei Bauleistungen

z Finanzdienstleistungen: steuerfrei oder steuerpflichtig?

z Ist Umsatzsteuerplanung (noch) möglich? Organschaft, Zusammenschluss, Zwischenbankbefreiung, Outsourcing, Vorsteuerabzug

z Aktuelle Entwicklungen, Erlässe, Rechtsprechung

Mag. Robert Pernegger Bundesfinanzgericht (BFG)

StB Mag. Christoph Wagner, P LL.M. Österreichische Nationalbank (OeNB)

Mag. Robert Pernegger Bundesfinanzgericht (BFG)

StB Mag. Christoph Wagner, P LL.M. Österreichische Nationalbank (OeNB)

Linde Campus 7.9.2023 9:00–17:00 Wien lindecampus.at

Herausgeber: Redaktion:

Inhalt

Tel. Redaktion: E-Mail: Tel. Verlag: Adresse:

Dr. Peter Unger, Präsident des BFG

Prof. Dr. Angela Stöger-Frank, Leiterin des BFG-Evidenzbüros; Dr. Peter Unger; Präsident des BFG

+43 1 24 630, Fax: DW 751

bfgjournal@lindeverlag.at

+43 1 24 630 Serie, Fax: DW 723

1210 Wien, Scheydgasse 24

„In der Beratungsbranche ist mE die menschliche Komponente ein sehr wesentlicher, wennnicht der wesentlichste Bestandteil“

Im BFGjournal zu Gast: Dr. Raphael Holzinger , LL.M. LL.M. (WU) MSc (WU) BSc (WU), StB und WP, Partner undHeadof Tax bei Grant Thornton Österreich, im Gespräch mit Prof. Dr. Angela Stöger-Frank

Voraussetzungen zur Teilwertabschreibung einer Beteiligung

(BFG 30. 3. 2023, RV/7105071/2017 – Katharina Deutsch )188

Keine Anerkennung einer verdeckten Treuhandvereinbarung

(BFG 3. 3. 2023, RV/7103526/2017 – Heidemarie Winkler )191

Amtsrevision zur Haftung des Prokuristen gemäß § 9 Abs 1 BAO (BFG 24. 4. 2023, RV/2100214/2023 und 24. 4. 2023, RV/2100215/2023 – Michael Rauscher )208

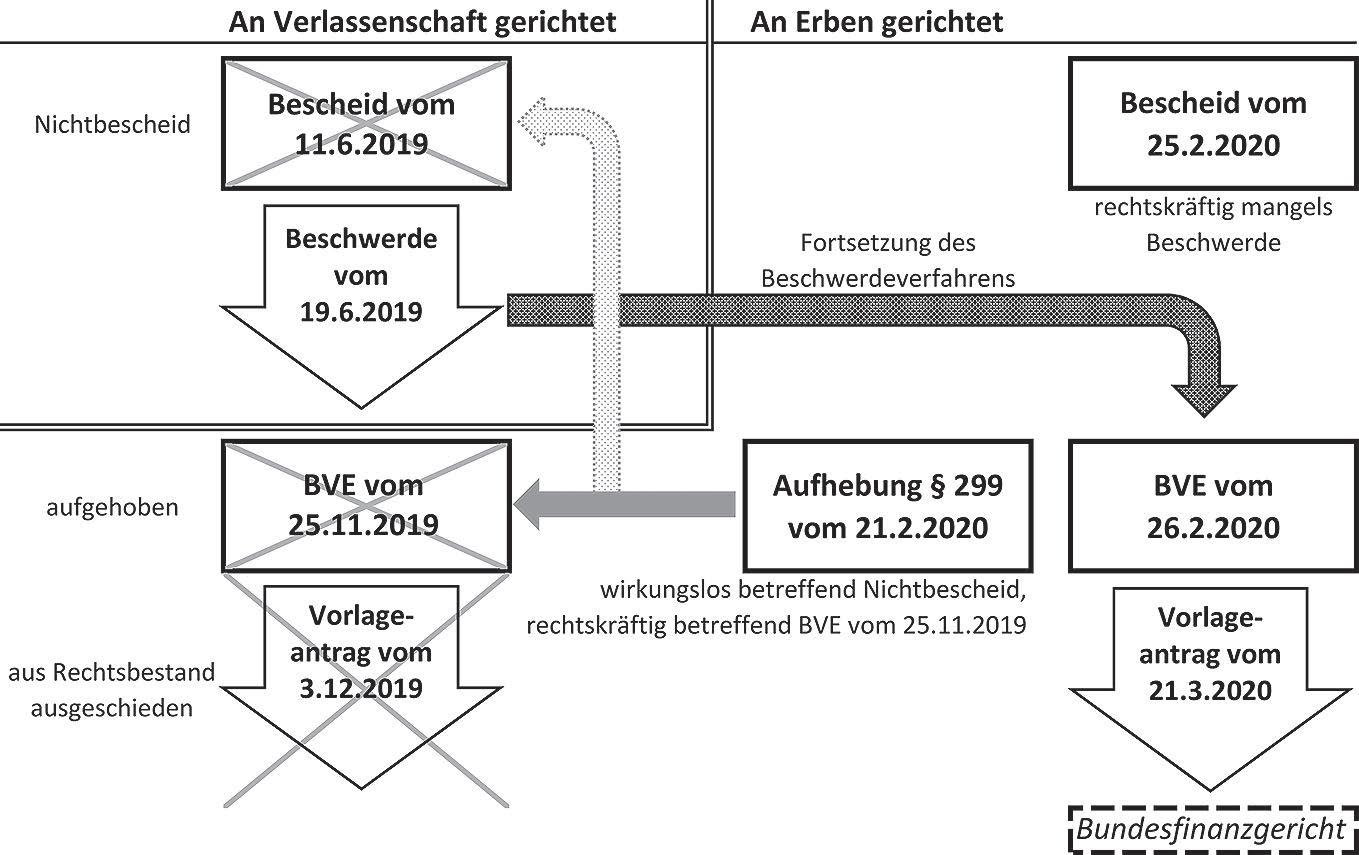

Zeitpunkt der wirksamen Einbringung eines falsch adressierten Vorlageantrages (BFG 18. 4. 2023, RV/5100196/2022)211

Keine Weitergeltung der Beschwerde gegen einen Nichtbescheid als Beschwerde gegen dennachfolgenden gültigen Bescheid

(BFG 9. 5. 2023, RV/3100405/2020 – David Hell )212

Keine Aussetzung der Einhebung nach BVE der belangten Behörde

(BFG 5. 4. 2023, RV/7101760/2019)216

182 Evidenzstellentreffen der Verwaltungsgerichte 2023 187

Impressum 216

Raphael Holzinger

Raphael Holzinger Im BFGjournal zu Gast: Dr. Raphael Holzinger, LL.M. LL.M. (WU) MSc (WU) BSc (WU), Steuerberater und Wirtschaftsprüfer, Partner und Head of Tax bei Grant Thornton Österreich im Gespräch mit Prof. Dr. Angela Stöger-Frank

Dr. Raphael Holzinger ist Partner bei Grant Thornton Österreich und leitet dort den Gesamtbereich Tax. Seine Tätigkeitsschwerpunkte liegen in der nationalen und internationalen steuerlichen Gestaltungs- und Transaktionsberatung, dabei insbesondere in den Bereichen Konzernsteuerrecht, internationales Steuerrecht und TransferPricing. Er berät seine Klient:innen auch betreffend Auskunftsbescheide und begleitet sie in Betriebsprüfungs- und Rechtsmittel-, Verständigungs- und Schiedsverfahren. Zudem ist Dr.Raphael Holzinger Fachbuchautor und Verfasser zahlreicher wissenschaftlicher Beiträge sowie Vortragender im Rahmen diverser beruflicher und akademischer Aus- und Weiterbildungsprogramme, Konferenzen, Symposien und Lehrgängen im In- und Ausland.

Neben seiner Tätigkeit in der Beratung ist Dr. Raphael Holzinger auch wissenschaftlich sehr aktiv; nach bzw während seiner Bachelorstudien (Wirtschaftsrecht und Betriebswirtschaftslehre), Masterstudien (Wirtschaftsrecht und SupplyChainManagement) und seinem Doktoratsstudium (Wirtschaftsrecht) an der WirtschaftsuniversitätWien, war Holzinger zunächst von 2016 bis 2019 Pre-Doc ResearchFellow, danach von 2019 bis 2023 Post-Doc ResearchFellow und seit 2023 nun als External Post-Doc Lecturer&Researcher am Institut für Österreichisches und Internationales Steuerrecht der Wirtschaftsuniversität Wien tätig.

Außerdem absolvierte er von 2015 bis 2016 den Master of Laws (LL.M.) in Steuerrecht und Rechnungswesen an der Universität Wien. Unter den Auszeichnungen im Bereich seiner wissenschaftlichen Tätigkeiten sind erwähnenswert der Mitchell B.Carroll Prize 2020 für die Dissertation „Ergebnisabgrenzung bei verbundenen Unternehmen und Betriebsstätten PostBEPS: Rechtsformneutralität im OECD Musterabkommen“ und der WU Research Award für den Beitrag Holzinger/Petruzzi, Profit Attribution to Dependent Agent Permanent Establishments in a Post-BEPS Era, World Tax Journal in May 2017.

Als Steuerberater und Wirtschaftsprüfer war Dr. Raphael Holzinger zuletzt von September 2018 bis März2023 bei einem Big-Four-Unternehmen tätig. Seit 1.April verstärkt er nun als Head of Tax die Partnerschaft bei Grant Thornton Österreich. Aus diesem Anlass baten wir ihn zum Interview.

BFGjournal: Die erste Frage möchte ich zu Ihrem letzten Karriereschritt stellen: Sie sind nun seit Anfang April Partner und Head of Tax bei Grant Thornton Österreich, ein international tätiges Full-Service-Beratungsunternehmen in den Bereichen Wirtschaftsprüfung, Steuerberatung, Accounting & Payroll und Advisory. Wie war der Umstieg?

Raphael Holzinger: Bei dieser Frage darf ich kurz etwas weiter ausholen. Meine frühen Berufsanwärterjahre habe ich bereits bei Grant Thornton Österreich verbracht und durfte dort unter der Leitung und in enger Zusammenarbeit mit meinem damaligen Partner Mag. Werner Leiter von Anfang an sehr spannende Causen bearbeiten und namhafte Klienten betreuen. Gegen Ende des Prüfungsverfahrens zum Steuerberater habe ich dann eine berufliche Veränderung vollzogen und mehrere Jahre bei Deloitte in Österreich verbracht; bei Deloitte hatte ich das Vergnügen und konnte sehr eng mit meiner damaligen Partnerin Mag. Gabriele Holzinger zusammenarbeiten.

182 Juni 2023

„In der Beratungsbranche ist mE die menschliche Komponente ein sehr wesentlicher, wenn nicht der wesentlichste Bestandteil.“

Raphael Holzinger

Rückblickend betrachtet, kann ich festhalten, dass ich in meiner bisherigen Karriere das Privileg hatte, mit Werner Leiter und Gabriele Holzinger, zwei ausgezeichnete Mentoren gefunden zu haben, die mich in meinen beruflichen Schaffen sowohl aus fachlicher als auch aus persönlicher Perspektive sehr geprägt haben, was meinen Umstieg in die neue Rolle letztlich auch sehr erleichtert hat.

Für einen erfolgreichen Umstieg – insbesondere in der Beratungsbranche – ist meines Erachtens die menschliche Komponente ein sehr wesentlicher, wenn nicht der wesentlichste Bestandteil, weshalb auch genau dieser Punkt bei meiner „Heimkehr“ zu Grant Thornton Österreich von besonderer Bedeutung war! Sowohl von meinem damaligen Partner und Vorgänger als Head of Tax, Werner Leiter, als auch von meinen anderen Partner-Kolleg:innen und dem gesamten Team wurde ich äußerst herzlich und voller Tatendrang willkommen geheißen. Einen großen Vorteil bei diesem Karriereschritt hat freilich dargestellt, dass ich in der Vergangenheit bereits für Grant Thornton Österreich tätig war und daher sehr viele Kolleg:innen kannte und mit ihnen in der Vergangenheit –wenn auch in anderer Funktion – bereits zusammenarbeiten durfte.

BFGjournal: Welche Aufgaben erwarten Sie nun?

Raphael Holzinger: In meiner nunmehrigen Rolle als Partner und Head of Tax bei Grant Thornton Österreich hat sich natürlich auch mein Tätigkeitsprofil gewandelt. Neben der fachlichen Betreuung von Klient:innen liegt ein wesentlicher Fokus meiner Tätigkeit in der strategischen Ausrichtung des Gesamtunternehmens bzw des Tax Bereichs im Besonderen. Dies umfasst unter anderem Themen wie den Ausbau der Marktpräsenz und des Außenauftritts, Befassung mit strategischen Partnerschaften und Projekten, Ausbau und Entwicklung von Dienstleitungen, Mitarbeiterführung und –was für mich selbst sehr wichtig ist – die persönliche und fachliche Entwicklung von Mitarbeiter:innen.

Was mir an Grant Thornton Österreich besonders gefällt, ist, dass wir als Kanzlei die relevante Größe haben, um unseren Klienten ein umfassendes Service in allen wesentlichen Beratungsfeldern anbieten zu können, aber gleichzeitig auch – aufgrund unserer effizienten und kommunikationsstarken Struktur – die persönliche Nähe zu unseren Klient:innen und Mitarbeiter:innen hochhalten können. Damit schaffen wir sowohl für unsere Klient:innen als auch unsere Mitarbeiter:innen ein sehr angenehmes und professionelles Umfeld für eine optimale Entwicklung und Zusammenarbeit.

BFGjournal: Nun komme ich zu Ihren beruflichen Schwerpunkten im Zusammenhang mit dem Abgabenänderungsgesetz 2023, 1) und zwar zum Typenvergleich im Rahmen der KöSt-Pflicht. Zu diesem Themenkomplex haben Sie schon mehrere Beiträge und wissenschaftliche Arbeiten verfasst. Was wurde hier verbessert?

Raphael Holzinger: Der Typenvergleich, also der Vergleich, ob eine ausländische Körperschaft in ihren relevanten Wesensmerkmalen mit einer österreichischen Körperschaft vergleichbar ist, hat mich in der Vergangenheit sowohl aus praktischer als auch aus wissenschaftlicher Perspektive häufig beschäftigt. Im Kern geht der Typenvergleich auf das sogenannte Venezuela-Erkenntnis des damaligen Reichfinanzhofes aus den 1930er Jahren zurück. Daran erkennt man, dass diese Frage im (internationalen) Steuerrecht schon seit Jahrzehnten als Dauerbrenner bzw Evergreen bezeichnet werden kann.

Der Typenvergleich fand sich im österreichischen Körperschaftsteuerrecht bisher an unterschiedlichen Stellen wieder bzw wurde auf Basis der Rechtsprechung zu unterschiedlichen Bestimmungen angewendet; zu erwähnen sind hierbei insbesondere die Beteiligungsertragsbefreiung iSd §10 KStG und die Beurteilung von ausländischen

1)Linde SWKNews vom 15.5.2023.

Juni 2023 183

Raphael Holzinger

Rechtsgebilden für Zwecke der beschränkten Körperschaftsteuerpflicht iSd §1 Abs3 Z1 KStG.

Spannend ist dabei mE, dass im bisherigen Schrifttum unterschiedliche Auffassungen hinsichtlich der Frage vertreten wurden, ob der Typenvergleich auch für die Einstufung ausländischer Rechtsgebilde mit inländischem Ort der Geschäftsleitung als unbeschränkt steuerpflichtige Körperschaften iSd §1 Abs2 KStG maßgeblich ist. Stein des Anstoßes der unterschiedlichen Auslegungen ist dabei, dass in §1 Abs2 Z1 KStG bisher lediglich die Wortfolge „juristische Personen des privaten Rechts“ vorgesehen war. Unter Rückgriff auf §10 IPRG werden nach dem Recht eines Drittstaats errichtete ausländische Rechtsträger, die ihren Ort der Geschäftsleitung und den Sitz der Hauptverwaltung in Österreich haben, aus zivilrechtlicher Sicht aber nicht als „juristische Personen des privaten Rechts“, sondern als GesbR oder Einzelunternehmen qualifiziert. Folglich konnte bisher auch eine unbeschränkte Körperschaftsteuerpflicht hinsichtlich dieser ausländischen Rechtsträger in Frage gestellt werden; die unterschiedlichen Rechtsauffassungen im Schrifttum führten letztlich zu einer entsprechenden Rechtsunsicherheit (Stichwort: UKLimited), was vor dem Hintergrund einer effizienten Verwaltung in einem Rechtsstaat wohl in den wenigsten Bereichen zielführend ist.

Insofern erscheint es schlüssig, dass der Gesetzgeber hier „Nägel mit Köpfen“ machen und die divergierenden Auslegungen befrieden möchte, indem in §1 Abs2 Z1 KStG nunmehr auch explizit ein Verweis auf „vergleichbare ausländische Rechtsgebilde“ aufgenommen werden soll.

BFGjournal: Und wie stehen Sie zu den steuerlichen Begleitregelungen zum EU-Umgründungsgesetz?

Raphael Holzinger: Der wohl wesentlichste Teil der steuerlichen Begleitregelungen zum EU-Umgründungsgesetz sind mE die Neuregelungen iZm der Entstrickungslogik des UmgrStG. Aus systematischen Gründen erscheinen diese intendierten Neuregelungen der Entstrickungslogik auf Anteilinhaberebene mE schlüssig. Nach dem bisherigen Verständnis hatte das UmgrStG für grenzüberschreitende Einbringungen auf Anteilsinhaberebene bereits hinreichende Regelungen, während es im Bereich der grenzüberschreitenden Verschmelzung und Spaltung wohl gewisse Regelungslücken gab, auf Basis derer letztlich eine Veräußerung von vormals in Österreich steuerhängigem Vermögen ohne Besteuerung in Österreich durchgeführt werden konnte.

Um auch bei unterschiedlichen grenzüberschreitenden Umgründungsvorgängen eine im Kern vergleichbare Regelung zu schaffen, erscheint es mE begrüßenswert, dass der Gesetzgeber sich bei der Neuregelung der Entstrickungslogik für Verschmelzungen und Spaltungen an jene des Anteilstausches iSd §16 Abs1a UmgrStG (dh relevant für Einbringungen) anlehnt.

BFGjournal: Ein aktuelles Thema sind auch die Übertragung stiller Reserven bei Privatstiftungen. 2) Hier entschied kürzlich der VwGH 3) zur Einschränkung nach §13 Abs4 KStG1988. Wie beurteilen Sie die Situation?

Raphael Holzinger: Bei diesem Punkt handelt es sich mE um ein Thema von besonderer Relevanz; dies daher, da der VwGH in seiner Entscheidung die bisherige Verwaltungspraxis4) und die wohl herrschende Meinung in der Literatur gebeugt hat. Im Kern wurde der Möglichkeit der Übertragung aufgedeckter stiller Reserven bei Privatstiftun-

2) Bendlinger/Panholzer, Grenzen der Übertragung stiller Reserven bei Privatstiftungen, BFGjournal2023, 81ff.

3)VwGH 17.11.2022, Ra2021/15/0053.

4)Vgl StiftR2009 Rz117ff.

184 Juni 2023

Raphael Holzinger

gen auf angeschaffte Ersatzbeteiligungen in der Verwaltungspraxis und der Literatur bisher ein weites Begriffsverständnis zugrundegelegt; so wurde bisher auch eine Übertragung stiller Reserven als zulässig erachtet, wenn eine Privatstiftung an einer Tochtergesellschaft bereits zu 100% vor einer Kapitalerhöhung beteiligt war.

Genau in einem derart gelagerten Anlassfall hat der VwGH nun entschieden, dass keine „neuen“ Anteile gegeben sind, wenn eine Privatstiftung an einer Tochtergesellschaft bereits zu 100% beteiligt ist und somit eine Übertragung von stillen Reserven auf diese Beteiligung nicht in Frage kommt.

Der Gesetzgeber will nun auf Basis einer Übergangsbestimmung für „Altfälle“ (dh Fälle vor dem 1.1.2023) sicherstellen, dass die bisherige Verwaltungspraxis weitgehend gesetzlich gedeckt ist und gleichzeitig pro futuro das Erkenntnis des VwGH anerkannt wird. Diese gesetzgeberische Herangehensweise ist mE vor dem Hintergrund der sich auf die bisherige Verwaltungsmeinung berufenden Rechtsansichten der Steuerpflichtigen durchaus begrüßenswert.

BFGjournal: Und wie stehen Sie zur nunmehr gesetzlichen Verankerung der Steuerberater-Quotenregelung?

Raphael Holzinger: Ich bin grundsätzlich ein großer Befürworter pragmatischer Herangehensweisen; die bisherige Quotenregelung in Abstimmung zwischen dem Ministerium und der Kammer der Steuerberater:innen und Wirtschaftsprüfer:innen hat mE in den vergangenen Jahren – insbesondere auch in der Coronazeit – sehr friktionsfrei funktioniert. Unabhängig davon, ist es mE in einem Rechtsstaat aber grundsätzlich zu begrüßen, wenn eine bisher pragmatisch gelebte Praxis auch in einen entsprechenden gesetzlichen Rahmen gegossen wird.

Dabei bleibt freilich abzuwarten, wie der Vollzug der in Zukunft gesetzlichen verankerten Quotenregelung erfolgt; sofern hier weiterhin ein pragmatischer Zugang seitens der Finanzverwaltung besteht, gehe ich davon aus, dass auch die Zusammenarbeit zwischen Finanzverwaltung und Steuerberatung in Zukunft sehr positiv funktionieren wird.

BFGjournal: Für das BFG ist das eingeführte Neuerungsverbot im Falle des Schlusses der mündlichen Verhandlung und die Verfahrensförderungspflicht von großer Bedeutung. 5) Wie wird diese Änderung in der Steuerberatung aufgenommen?

Raphael Holzinger: Eine Verfahrens- oder Prozessförderungspflicht ist grundsätzlich nichts, was die österreichische Rechtsordnung nicht schon kennen würde; vergleichbare Konzepte finden sich dabei beispielsweise auch in der ZPO. Bei der nunmehr neugeregelten Verfahrensförderungspflicht in der BAO sind mE immer zwei Bestimmungen gemeinsam zu denken, nämlich §183 Abs3 und §270 Abs2 BAO. Dabei begründet §270 Abs2 BAO per se die Rechtsgrundlage für die Einführung der Verfahrensförderungspflicht und sieht vor, dass jede „Partei (…) ihr Vorbringen so rechtzeitig und vollständig zu erstatten [hat], dass das Verfahren möglichst rasch durchgeführt werden kann (…).“

§183 Abs3 BAO sieht nunmehr ua vor, dass von der Aufnahme von beantragter Beweise abzusehen ist, wenn sich aus den Umständen erhellt, dass „die Beweise in der offenbaren Absicht, das Verfahren zu verschleppen, angeboten worden sind, im Verfahren vor dem Verwaltungsgericht überdies dann, wenn das Beweisanbot der Parteien der Verfahrensförderungspflicht (§ 270 Abs. 2) widerspricht.“ Dabei wird in der Bestimmung aber auch festgehalten, dass das BFG von der „Aufnahme eines im Vorlageantrag gestellten Beweisantrages (…) nicht mit der Begründung absehen [darf], dass der Beweisantrag der Verfahrensförderungspflicht (§270 Abs.2) widerspricht.“

Juni 2023 185

5)Interview mit der Vizepräsidentin Mag. Andrea Müller-Dobler, BFGjournal2023, 154ff.

Raphael Holzinger

Aus diesem Zusammenspiel erkennt man, dass die potenzielle Ablehnung neuer Beweise unter dem Titel eines Verstoßes gegen die Verfahrensförderungspflicht insbesondere auf das Stadium der (mündlichen) Verhandlung abstellt. Zwar sind aus rechtsstaatlicher Perspektive freilich Gedanken betreffend die Erreichung einer Verfahrensbeschleunigung mehr als legitim, doch ist dieses Ziel in einem Rechtsstaat wohl immer auch anhand der wünschenswerten Rechtsrichtigkeit von Entscheidungen zu verproben.

Daher ist mE gerade bei der Prüfung der Aufnahme von beantragten Beweisen auch in einem Verfahrensstadium nach dem Vorlageantrag stets mit Finderspitzengefühl vorzugehen, dabei insbesondere bei der Auseinandersetzung mit der Frage, ob aus objektiver Sicht vielleicht doch sachliche Gründe dafür vorgelegen sind, aufgrund derer gewisse Beweise nicht schon in einem früheren Verfahrensstadium eingebracht wurden. Wie die Auslegung dieser Bestimmung in letzter Konsequenz gelebt werden wird, bleibt freilich abzuwarten.

BFGjournal: Abschließend noch eine Frage zu Ihrer universitären Ausbildung. Sie haben sowohl an der WUWien als auch an der UniversitätWien studiert. Was waren Ihre Beweggründe zunächst an der WU zu beginnen?

Raphael Holzinger: Da ich nach Abschluss meiner Matura zunächst BWL studieren wollte, war es für mich ein logischer Schritt, nach Wien zu gehen und mich an der WU für das Studium einzuschreiben. Im Laufe meines BWL-Studiums habe ich immer mehr Gefallen an rechtswissenschaftlichen Fächern gefunden, weshalb ich neben dem BWLStudium auch das Wirtschaftsrechtsstudium an der WU absolviert habe. Als ich nach Abschluss meiner Masterstudien an der WU mit der Arbeit in der Beratung begonnen habe, wurde ich auf das von der UniversitätWien – in Kooperation mit der Akademie der Steuerberater:innen und Wirtschaftsprüfer:innen – angebotene LL.M.-Studium „Steuerrecht und Rechnungswesen“ aufmerksam.

Dabei hatte ich das Gefühl, dass dieser Lehrgang eine sehr passende theoretische Abrundung in den für die Steuerberatung wesentlichen Bereichen und somit eine tolle Ergänzung während der Berufsanwärterzeit darstellt. Dieses Gefühl hat sich auch bewahrheitet; der Lehrgang hat mir gerade in meiner frühen Berufsanwärterzeit sehr geholfen, ein gesamtheitliches fachliches Verständnis für die Herausforderungen der Branche zu entwickeln.

1)Mein Ziel für heuer ist, … im privaten Bereich sehr schöne Momente mit meiner Familie zu verbringen und im beruflichen Bereich viele spannende Probleme meiner Klient:innen lösen zu dürfen.

2)Was gefällt Ihnen besonders an Ihrer Arbeit?

An der Steuerberatung ist mE besonders schön, dass kaum ein Tag dem anderen gleicht und man jeden Tag mit unterschiedlichen Personen zu tun hat.

3)Welches Buch (oder E-Book) haben Sie zuletzt gelesen?

Da ich Vater von zwei kleinen Kindern im Alter von vier und zwei Jahren bin, liegt mein privater Fokus im Bereich der Lektüre momentan auf Kinderbüchern. Beruflich darf es freilich auch gerne mal ein „trockenes“ Fachbuch sein.

4)Welche sozialen Medien nutzen Sie? Was sind Ihre Lieblingspodcasts? Haben Sie einen Blog?

Mit sozialen Netzwerken habe ich mich in der Vergangenheit nicht wirklich intensiv befasst; privat habe ich – noch aus „Kindertagen“ – einen Facebook-Account, den ich aber nur recht unregelmäßig nutze. Aus beruflicher Perspektive verwende ich LinkedIn; dieses soziale Netzwerk hat für mich einige Vorzüge, die man im beruflichen Alltag gut gebrauchen kann.

5)Nach der Arbeit ….

verbringe ich meine Zeit am liebsten mit meiner Frau und meinen Kindern!

186 Juni 2023

Voraussetzungen zur Teilwertabschreibung einer Beteiligung

Katharina Deutsch*)

Voraussetzungen zur Teilwertabschreibung einer Beteiligung

Gemäß §12 Abs3 Z2 KStG können Wertminderungen bei Kapitalanteilen einer Körperschaft jeweils nur zu einem Siebentel pro Besteuerungszeitraum geltend gemacht werden. Bei Beteiligungen an Kapitalanteilen handelt es sich idR um nicht abnutzbares Finanzanlagevermögen, das gemäß §6 Z2 lita EStG mit den Anschaffungs- oder Herstellungskosten zu bewerten ist. Jedoch ist der Ansatz des niedrigeren Teilwerts zulässig und muss bei der Gewinnermittlung gemäß §5 Abs1 EStG verpflichtend vorgenommen werden.1) Die Voraussetzungen dazu und wie die Bewertung vorgenommen werden soll, hat das BFG in seiner aktuellen Entscheidung herausgearbeitet.

30.3.2023,

1.Der Fall

Eine GmbH hat die Beteiligung an ihrer Beteiligungsgesellschaft teilwertberichtigt und im Beschwerdejahr gemäß §12 Abs3 Z2 KStG die Siebentelabschreibung beim Finanzamt geltend gemacht. Die Beschwerdeführerin (Bf) brachte vor, dass die Geschäftstätigkeit im Beschwerdejahr und in den Vorjahren unter den geplanten Budgetzahlen geblieben sei. Aus diesem Grund sei stets, §204 Abs2 ersterSatz UGB entsprechend, der steuerliche Begriff des Teilwerts mit dem beizulegenden Wert des UGB deckungsgleich und aufgrund des Maßgeblichkeitsprinzips gemäß §5 EStG zwingend vorzunehmen.

2.Die Entscheidung des BFG

Strittig im gegenständlichen Beschwerdeverfahren vor dem BFG war, ob die Teilwertabschreibung zu Recht erfolgte und ob im konkreten Fall die Voraussetzungen vorlagen, um sie steuerlich geltend zu machen.

2.1.Rechtslage

„§ 6. Für die Bewertung der einzelnen Wirtschaftsgüter des Betriebsvermögens gilt folgendes: […] 2. a) Nicht abnutzbares Anlagevermögen und Umlaufvermögen sind mit den Anschaffungs- oder Herstellungskosten anzusetzen. Ist der Teilwert niedriger, so kann dieser angesetzt werden.“

2.2.Begriff

Das BFG setzte sich vorerst mit dem Begriff des Teilwerts auseinander und verwies auf §6 Z2 lita EStG, wonach die Beteiligung an einer Kapitalgesellschaft mit den Anschaffungs- und Herstellungskosten anzusetzen ist und ein niedrigerer Teilwert angesetzt werden kann.2) Das BFG bestätigte, dass bei der Gewinnermittlung gemäß §5 Abs1 EStG die unternehmensrechtlichen Grundsätze ordnungsgemäßer Buchführung im Rahmen des bestehenden Wahlrechts maßgebend sind.

*)Mag. Katharina Deutsch, LL.M. ist Richterin des Bundesfinanzgerichtes.

1) Marchgraber/Plansky in Kofler/Lang/Rust/Schuch/Spies/Staringer (Hrsg), WU-KStG3 (2022) §12, III §12 Abs3 Rz306.

2)VwGH 22.4.2014, 2010/15/0127.

188 Juni 2023

BFG

RV/7105071/2017; Revisionnicht zugelassen. §6EStG; §12 Abs3 Z2 KStG

Das BFG führte die gesetzliche Definition des Teilwertes gemäß §6 Z1 EStG an und betonte, dass es sich beim Teilwert um einen subjektiven Wert handelt, der persönliche Verhältnisse nicht berücksichtigt.3)

2.3.Ermittlungsmethoden

Das BFG analysierte, dass die maßgebenden Faktoren zur Ermittlung des Teilwertes einer Beteiligung, der Substanz wert (der Buchwert inklusive stille Reserven abzüglich stille Lasten), der Ertragswert (auf den Barwert durch Kapitalmarktwert abgezinste Ertragsaussichten) und der funktionale Wert (durch gegenseitige Förderung und technischer, wirtschaftlicher Kooperation) im Einzelfall zu gewichten sind.4)

Im Anschluss daran betonte das BFG die von der Rechtsprechung entwickelte Teilwertvermutung, dass die Anschaffungskosten dem Teilwert entsprechen, wobei ein Gegenbeweis im Fall einer Fehlmaßnahme zulässig ist.5)

2.4.Erforderliche Nachweise

Das BFG verwies beim Nachweis dieses Gegenbeweises auf die ständige Judikatur des VwGH, der wiederholt ausgesprochen hat, dass eine Entwertung nachzuweisen ist und grundlegende Sachverhalte mit steuerlicher Wirkung auf das jeweilige Wirtschaftsjahr zu berücksichtigen sind.6) Zur Ermittlung eines niedrigeren Teilwertes eignet sich zB. ein Unternehmensbewertungsgutachten,7) das nach wissenschaftlich anerkannten Methoden erstellt wird,8) andernfalls keine Berücksichtigung einer Teilwertabschreibung stattfinden kann.9)

2.5.Wiener Verfahren

Im Beschwerdefall wurde die Werthaltigkeit zunächst anhand des Wiener Verfahrens wie folgt vorgenommen: Ausgehend vom durchschnittlichen Ertrag der Beteiligung der vorangegangenen Veranlagungsjahre wurde mit einem 10%igen Abschlag ein Durchschnittsertragswert errechnet, welcher mit 100 multipliziert und anschließend durch das Nennkapital dividiert wurde. Ein Durchschnittsertrag als Rente mit einer Kapitalverzinsung von 9% p a war das Ergebnis. Die vorgelegte Berechnungsformel für den Ertragswert war demnach: E (Ertragswert) = (Durchschnittsertragswertx100) / (Nennkapital x9).

Diese Berechnung ergab einen Wert von 2,75 je Euro 1 Nennkapital, der mit dem Nennkapital multipliziert wurde. Dieser Wert wurde anhand von Ertragserwartungen für die Folgejahre mit dem Faktor4 multipliziert. Das Ergebnis wurde als beizulegender Wert der Beteiligung bilanziert.

2.6.DCF10)-Verfahren

Die Bf legte zur Plausibilisierung der errechneten Werte nach dem Wiener Verfahren eine Unternehmensbewertung nach der Ertragswertmethode (DCF-Verfahren) vor. Dazu wurde eine Working-Capital-Planung basierend auf der Umschlagshäufigkeit im Vor-

3)VwGH 22.4.2009, 2007/15/0074

4)Jakom/Laudacher, EStG13 §6 Rz78.

5) Mayr in DKMZ, EStG21 §6 Rz147.

6)VwGH 10.6.2021, Ro2019/15/0007.

7)VwGH 6.7.2007, 2006/15/0186; 25.6.2007, 2005/14/0121; 22.4.2009, 2007/15/0074.

8)Fachgutachten des Fachsenates für Betriebswirtschaft und Organisation der Kammer der Wirtschaftstreuhänder sowie das Fachgutachten des Institutes der Wirtschaftsprüfer, Düsseldorf, IDW 1 (2005) VwGH 6.7.2006, 2006/15/0186; 25.6.2007, 2005/14/0121.

9)VwGH 24.9.2008, 2008/15/0066.

10)Discounted Cash Flow, im Detail: Fachgutachten KFS/BW 1 – Betriebswirtschaft: Fachgutachten zur Unternehmensbewertung, 26.3.2014; https://www.ksw.or.at/PortalData/1/Resources/fachgutachten/ KFSBW1_15052014_RF.pdf (Zugriff zuletzt am 26. 6.2023).

Voraussetzungen

Beteiligung Juni 2023 189

zur Teilwertabschreibung einer

jahr herangezogen, weiters ein „risikoloser“ Zinssatz iHv 1,67% als „Spot Rate“ errechnet auf Basis der von der KSW empfohlenen Svensson-Methodik, ein „unlevered“ Betafaktor iHv 1,14 auf Basis einer Vergleichsgruppe (Quelle: CapitalIQ), eine Marktrisikoprämie iHv 7%, ein WACC aufgrund der unternehmensspezifischen Kapitalstruktur und eine Wachstumsrate für die ewige Rente iHv 1%.

Das BFG beurteilte diese Bewertungsansätze zur Ertragswertermittlung nach dem DCFVerfahren allerdings als nicht ausreichend objektiviert, da aus der vorgelegten Berechnung ersichtlich war, dass im Zuge der Ermittlung des WACC11) rein persönliche Annahmen des Investors eingeflossen sind. Das BFG führte dazu Folgendes aus: „Die Renditeerwartung des Investors beeinflusst durch die Verwendung des CAPM (…) direkt den WACC und kann für jeden Investor unterschiedlich ausfallen.“

2.7.Fehlende

Erläuterungen

Das BFG zeigte bei den vorgelegten Unternehmensbewertungen auf, dass keine detaillierten Erläuterungen zu den Grundlagen der Berechnungen insbesondere zu den Wertansätzen und den zugrundeliegenden Annahmen der Bf vorgelegt wurden. Ein vom BFG geforderter, konkreter Bezug zu den vorgebrachten negativen Entwicklungen im Zeitverlauf konnte daher nicht hergestellt werden. Überdies wurde im konkreten Fall ein durch die Geschäftstätigkeit evidenter, etwaiger funktionaler Wert gänzlich außer Acht gelassen.12)

2.8.Wesentliche Umstände

Das Vorbringen in der Beschwerde, dass bestehende Erwartungshaltungen nicht erfüllt werden konnten, konnte mangels Vorlage von historischen Budgetdaten oder spezieller Planungsrechnungen nicht erwiesen werden. Dementsprechend war eine negative Entwicklung des Geschäftsganges für das BFG nicht erkennbar.

3.Praxishinweise

Die Abschreibung einer Beteiligung auf den niedrigeren Teilwert hat zur Voraussetzung, dass die Beteiligtengesellschaft die Entwertung ihres Wirtschaftsgutes nachweist oder zumindest glaubhaft macht. Dieser Nachweis oder Glaubhaftmachung muss sich auch auf wesentliche Umstände beziehen, aufgrund derer die Teilwertminderung in einem bestimmten Wirtschaftsjahr eingetreten ist. Eine Unternehmensbewertung, selbst wenn sie nach betriebswirtschaftlich anerkannten Methoden erfolgt, kann diesen Nachweis allein nicht erbringen.

Die Abschreibung auf den niedrigeren Teilwert ist deshalb grundsätzlich nur dann anzuerkennen, wenn die Beteiligung sgesellschaft dartun kann, dass und in welcher Höhe zwischen Anschaffungszeitpunkt und Bilanzstichtag wesentliche Umstände eingetreten sind, die die Annahme rechtfertigen, dass am Bilanzstichtag die Wiederbeschaffungskosten in nicht unerheblichem Umfang un ter den ursprünglichen Anschaffungskosten liegen.13)

Als Nachweis können dazu historische Budgetzahlen und andere Planungsrechnungen dienen. Erfolgt in der Folge einer vorgenommenen Teilwertabschreibung eine Umgründung, gehen idR offene Siebentelbeträge auf die übernehmende Gesellschaft über.14)

11)Gewichtete Kapitalkosten: Weighted Average Cost of Capital.

12)BFG 9.8.2018, RV/2101118/2017.

13)ZB ein Sinken der Ertragslage oder Darlegung aufgrund welcher Umstände sich die Anschaffung der Beteiligung als Fehlmaßnahme erwiesen hat; VwGH 25.6.2007, 2002/14/0084; 17.4.2008, 2005/15/0073.

14)VwGH 31.5.2017, Ro2015/13/0024, siehe detailliert Hirschler, Umgründung von Kapitalanteilen und Übergang Verlustvorträge bzw offene Siebentel- Verteilung von Teilwertabschreibungen und Veräußerungsverlusten, in FSSulz (2022).

190 Juni 2023

Voraussetzungen zur Teilwertabschreibung einer Beteiligung

Auf den Punkt gebracht

Um eine steuerwirksame Teilwertabschreibung an einer Beteiligung vornehmen zu können, ist der Nachweis zu erbringen, dass eine voraussichtlich dauerhafte Wertminderung eingetreten ist. Das BFG hat entschieden, dass der Unternehmenswert dem tatsächlichen Buchwert gegenüberzustellen und der Nachweis zu erbringen ist, dass das Unterschreiten des Buchwertes im Beschwerdejahr erfolgt ist.

Das Vorbringen, dass mit hoher Wahrscheinlichkeit ein schlechter Geschäftsgang zu erwarten ist, reicht – ohne die Angabe besonderer Umstände – nicht aus. Im konkreten Fall war der Eintritt einer dauerhaften Wertminderung im Beschwerdejahr angesichts der über mehrere Wirtschaftsjahre nahezu gleichbleibenden Ergebnissen der Beteiligungsgesellschaft nicht gegeben.

Keine Anerkennung einer verdeckten Treuhandvereinbarung

Verdeckte Treuhandvereinbarung

Rückerstattung KESt: Wertpapier-Depotübertragung und Verträge unter nahen

Angehörigen

Heidemarie Winkler*)

In vorliegender Entscheidung ging es im Zusammenhang mit der Übertragung von Wertpapieren um die Frage der Anerkennung einer verdeckten Treuhandvereinbarung zwischen der Beschwerdeführerin (Bf) und ihrem Sohn.

1.Der Fall

Die Bf, vertreten durch ihren Sohn, beantragte am 16.12.2014 die Wiederaufnahme der Verfahren hinsichtlich der Einkommensteuerbescheide für die Jahre 2009 bis 2011 ua aufgrund ihrer Einkünfte aus Kapitalvermögen. Dabei beantragte die Bf die Berücksichtigung von Kapitalerträgen aus endbesteuerungsfähigen Kapitalanlagen sowie die Rückerstattung der Kapitalertragssteuer.

Im Wege der Vorhaltbeantwortung wurde eine Aufstellung des Wertpapierdepots Nr12345 (direktanlage.at) vorgelegt. Dieses stehe seit dem 5.7.2010 im Eigentum des Sohnes der Bf. Auch hinsichtlich des Abrechnungskontos bestand keine Zeichnungsberechtigung zugunsten der Bf. Aus diesem Grund wurde hinsichtlich aller drei Veranlagungsjahre die Kapitalertragsteuer nicht erstattet. In den Sachbescheidbegründungen wurde ua ausgeführt:

„Die Erstattung der Kapitalertragsteuer ist nur zulässig, für die im eigenen Eigentum befindlichen Wertpapiere. Die vorgelegte Aufstellung des Wertpapierdepot-Nr. 12345 steht jedoch ab 05.07.2010 im Eigentum von Hrn. Mag.XX, bei welchem lt. persönlichen Angaben von Hrn. Mag.XX für Sie keine Zeic hnungsberechtigung besteht. Das Abrechnungskonto lautet ebenfalls nur auf Hrn. Ma g. XX. Sie sind dort ebenfalls nicht zeich-

*)Mag. Heidemarie Winkler ist Richterin des Bundesfinanzgerichtes.

Juni 2023 191

Verdeckte Treuhandvereinbarung

BFG 3.3.2023, RV/7103526/2017; Revisionnicht zugelassen.

§ 97 Abs 1 und Abs 2 EStG; §§ 24 Abs 1 litb und litc, 303 Abs 1 litb, 114 Abs 1, 119, 138 BAO

nungsberechtigt. Ein Depot ist im Besitz einer Person, auf dessen Namen das Depot lautet (bei einem Verlustausgleiches durch die Bank, können nur eigene Verluste herangezogen und ausgeglichen werden. Im Falle eines Todes, käme das Wertpapierdepot in die Verlassenschaft desjenigen, auf dessen Name das Depot lautet). Aus oben angeführten Gründen, kann ab 05.07.2010 keine Erstattung der Kapitalertragsteuer bei Ihnen gewährt werden.“

In den dagegen fristgerecht eingebrachten Beschwerden brachte der Sohn vor, dass es für ihn völlig unverständlich sei, welchen ökonomischen Sinn es machen sollte, anteilige Depotgebühren von jährlich ca 340Euro einzusparen, wenn dafür die anteilige jährliche Kapitalertragssteuer von ca 1.400Euro nicht mehr anrechenbar/erstattbar wäre und führte weiters aus:

„In der Begründung behaupten Sie, dass meine Wertpapiere seit 5.7.2010 im Eigentum meines Sohnes XX stünden. Dies ist unrichtig, denn ich habe als Treugeber meine Wertpapiere meinem Sohn als Treuhänder nur zur Verwahrung/Verwaltung übergeben.

Die im Juli 2010 nur wegen der mit jährlich ca. € 800,00 doch recht hohen Depotgebühren bei der Erste Bank durchgeführte Übertragung zur direktanlage.at war auf Grund der Bestimmungen des BWG in ein gemeinsames Depot leider nicht möglich (ich besitze schon seit Jahren auf Grund meines fortgeschrittenen Alters weder einen Reisepass noch einen Führerschein). Auch wenn mein Sohn im Außenverhältnis der Bank gegenüber alleine verfügungsberechtigt ist, so unterliegt er im Innenverhältnis weiterhin meinen Anweisungen. Laut § 24 BAO werden doch Wirtschaftsgüter, die zu treuen Händen übereignet worden sind, dem Treugeber zugerechnet.“

Die Bf wurde in weiterer Folge aufgefordert, den Treuhandvertrag mit ihrem Sohn, den Konto-/Depotübertrag bzw Konto-/Depotvertrag der direktanlage.at vom Juli2010 und einen Nachweis der nach außen in Erscheinung tretenden Treuhandschaft, wie beispielsweise den Antrag an das Amt der NÖ Landesregierung Abteilung Soziales auf Pflegezuschuss („darin müssen verpflichtend alle Einkünfte des Pfleglings bekannt gegeben werden, somit auch die gesamten Ihnen zuzurechnenden Einkünfte aus Kapitalvermögen“), vorzulegen.

Am 17.8.2015 antwortete die Bf auf das Ergänzungsersuchen wie folgt: „Wieso verlangen nun Sie von mir den Beweis für die Unrichtigkeit Ihrer Schenkungs-Behauptung? Hätten dafür nicht Sie die Beweislast zu tragen? Da Sie auf die in meiner Beschwerde angeführten Argumente BWG-Bestimmungen, Ersparnis Depotgebühr, nicht eingehen, nochmals zu Klarstellung: Die vom Finanzamt nunmehr nicht mehr berücksichtigten Wertpapiererträge (Hälfteanteil) stammen aus einem gemeinsamen Depot (mit meinem 2009 verstorben Ehegatten XY), das über viele Jahre gemeinsam aufgebaut worden war. Den anderen Hälfteanteil hat dann 2009 mein Sohn XX geerbt (das Depot wurde sonst unverändert als gemeinsames Depot weitergeführt). Die Erträge aus diesem gemeinsamen Depot sind nach Abzug der nicht unbeträchtlichen Depotgebühren auf ein damals mit ca. 1% p.a. niedrig verzinstes gemeinsames legitimiertes Namenssparbuch übertragen worden (Inhaber laut Erste Bank Kündigungsspeicherabfrage Konto BF und XX). Der Hälfteanteil ist in meinen Erträgnisaufstellungen berücksichtigt. Wem gehört nun Ihrer Meinung nach dieses legitimierte Sparbuch?

Im Juli habe ich dann aus rein ökonomischen Gründen (hohe Depotgebühren, niedrige Sparbuchverzinsung bei Erste Bank) mit mein em Sohn eine Treuhandvereinbarung abgeschlossen: ‚Ich übertrage aus Kostenersparnisgründen meinen Depot-Hälfteanteil gemeinsam mit Deinem Depot-Hälfteanteil von allen unseren gemeinsamen Investmentzertifikaten in Dein neu eröffnetes Depot bei der direktanlage.at, da diese keine Depotgebühr für Investmentzertifikate verrechnet. Die Investmentzertikate (mein Hälfteanteil) bleiben mein Eigentum. Meinen Hälfteanteil der Depoterträge kannst Du zur Abdeckung meiner

192 Juni 2023

Verdeckte Treuhandvereinbarung

laufenden Kosten sowie für die Erhaltung von Haus und Garten oder für eine höher verzinste Veranlagung verwenden.‘

Nach Ihrer Auffassung hätte ich also meine Wertpapiere meinem Sohn geschenkt, damit er die Erträgnisse daraus mir wiederum zurückschenkt zur Abdeckung meiner laufenden Aufwendungen und für die Hauserhaltung. Ich bin sicher, hätte ich diese Behauptung aufgestellt, würden Sie das mit dem Hinweis auf Missbrauch von Formen und Gestaltungsmöglichkeiten abtun. Den Antrag an das Amt der Nö Landesregierung haben wir vermutlich bald nach dem Tod meines Ehemannes im Jahre 2009 gestellt - somit fast ein Jahr vor der Treuhandvereinbarung. Hätte für diesen Antrag meinerseits eine Aufbewahrungsverpflichtung bestanden?

1)entgegen Ihrer Behauptung und theoretischen Ermittlungen die Eröffnung eines Gemeinschaftsdepots/einer Zeichnungsberechtigung in der Praxis für eine in dazu auch das beigefügte, zufällig noch vorhandene Schreiben der ING-DiBa, wo für die Legitimierung die Kopie eines gültigen Lichtbildausweises verlangt wird

2)entgegen Ihren Behauptungen „steuerliche Folgen könnten willkürlich herbeigeführt werden“, wenn der Status vor der treuhändigen Übertragung eben beibehalten werden soll – und nichts willkürlich herbeigeführt werden sollte (die gleiche Absicht hätte ich übrigens auch als Treugeber bei Fremden verfolgt)

3)mit der faktischen Treuhandübertragung von A nach B weder ein nach außen wirkender Rechtsakt noch irgendwelche Rechtsfolgen beabsichtigt waren.

Ergänzend noch einige Gedanken/Fragen zur Verdeutlichung unseres damaligen „Parteiwillens“: Eine Bekannte hat in OÖ ihr Brennholz im Freien gelagert, teilweise notdürftig abgedeckt (jeder stärkere Wind deckt das Ganze wieder ab). Ihrer Nachbarin bleibt das nicht verborgen und spricht sie darauf an. Sie sagt, seit dem Tod ihres Mannes stehe die große Garage leer, da wäre doch genug Platz für das bisserl Holz, und rauchen würde es beim Heizen mit trockenem Holz auch weniger. Wenn nun die Bekannte auf den Vorschlag der Nachbarin eingeht und ihr Holz bei der Nachbarin einlagert:

–haben die beiden die Absicht, einen Vertrag zu schließen?

–ist beiden bewusst, dass sie in Wirklichkeit tatsächlich ein Rechtsgeschäft abgeschlossen haben

–hatten die beiden die Absicht, dass mit der Einlagerung das Holz der Nachbarin geschenkt wird?

–wie würden sie reagieren, wenn eine Behörde Jahre später von ihnen einen schriftlichen Nachweis über die getroffene Vereinbarung verlangen würde?

–und wie würden sie reagieren, wenn eine Behörde auf dem Standpunkt stünde, das Holz gehöre nun der Nachbarin, weil sie einen Schenkungsvertrag abgeschlossen hätten und das Gegenteil nicht beweisen könnten? Dieses nur teilweise erfundene Beispiel zeigt, dass das Finanzamt in meinem Fall in kleinlicher und spitzfindiger Weise juristisch völlig überspannte Anforderungen an juristische Laien stellt.“

Weiters wurde von Seiten der Abgabenbehörde der Konto-/Depot(Muster)vertrag für Privatkunden (neun Seiten, mit Druckdatum 30.11.2015), erhoben.

In weiterer Folge wies die belangte Behörde die Beschwerden mit Beschwerdevorentscheidungen (BVE) ab. Im dagegen eingebrachten Vorlageantrag führt die BF aus:

„Ich möchte erneut festhalten, dass trotz mehrfacher Aufforderung an das Finanzamt bis heute kein Nachweis vorn Finanzamt erbracht wurde, welchen Zivilrechtstitel das Finanzamt für den behaupteten Eigentumswechsel an den Wertpapieren annimmt. Weiters ist mir unerklärlich, wieso die z.B. im Schreiben vom 13. August 2015 explizit angeführte Treuhandvereinbarung immer wieder negiert wird. Gleichzeitig möchte ich Ihnen

Verdeckte Treuhandvereinbarung Juni 2023 193

mitteilen, dass der von mir bei der Hellobank treuhändig verwaltete Hälfteanteil meiner Mutter zur Erste Bank rückübertragen wurde. Wie sie der angefügten Depotansicht entnehmen können, stehen nunmehr sechs sogenannte „Altbestands“-Wertpapiere die von meinen Eltern schon vor 2005 angeschafft wurden, im alleinigen Eigentum meiner Mutter. Meine Mutter hat mich Ende 2016 als Treugeberin beauftragt, ca. 50% der gemeinsamen Depotwerte in ihrem Depot bei der Erste Bank zusammenzuführen. Ich würde gerne den Ablauf und unsere Beweggründe persönlich vortragen und beantrage eine mündliche Verhandlung.“

Am 29.12.2017 teilte der Gerichtskommissär dem BFG mit, dass die Bf am 4.11.2017 verstorben ist. Am 4.9.2018 teilte die belangte Behörde dem BFG mit, dass die Verlassenschaft nach der Bf am 5.4.2018 ihrem Sohn eingeantwortet wurde.

Am 4.3.2021 teilte der Vertreter der Bf folgendes mit:

„Rückübertragung des (unveränderten WP-Depots) von der zunächst direktanlage.at, danach Hellobank ins ursprüngliche (gemeinsame) Depot bei der Erste Bank: wie mir die Hellobank auf telefonische Nachfrage bestätigte, wurde im November 2016 die Geschäftsverbindung aus Compliance-Gründen wegen des treuhändig gehaltenen Hälfteanteils gekündigt. Meine Mutter als Treugeberin hat mich Ende 2016 beauftragt, ca. 50% der gemeinsamen Wertpapiere in ihr Depot bei der Erste Bank zurückzuführen. lm Februar 2017 wurden daher mit einer von der Hellobank verlangten schriftlichen Zustimmung meiner Mutter dieselben Wertpapiere, die 2010 (vom Erste Bank-Depot lautend auf meine Eltern) zur damaligen direktanlage.at übertragen wurden, von der nunmehrigen Hellobank wieder zurück in das ursprüngliche, auf meine Eltern lautende Depot bei der Erste Bank übertragen.

• Verkauf meines Hälfteanteils: nach mehreren Bank-Beratungsgesprächen und Abstimmung mit meiner Mutter sowie auf Grund des Zinsrisikos bei einigen Rentenlnvestmentfonds habe ich mich im Frühjahr 2017 entschlossen, meinen Hälfteanteil zu verkaufen, die Verkaufserlöse auf mein Bank Austria Konto zu übertragen und meine Miteigentümerschaft an den verbleibenden Depotwerten zu beenden. Ab April 2017 standen somit die vor Jahrzehnten erworbenen verbleibenden Investmentfonds im Alleineigentum meiner Mutter. Vom Finanzamt nach Beschwerde anerkannte KESt-Rückerstattung für die Jahre 2016 und 2017: Meine Mutter ist am 04.11.2017 verstorben. Als Erbe nach ihr habe ich im August 2018 Einkommensteuererklärungen für 2016 und 2017 beim Finanzamt abgegeben. Mit Bescheiden vom 30.08.2018 wurde die KESt-Rückerstattung zunächst wieder abgelehnt. Aufgrund meiner Beschwerde vom 24.09.2018 wurden die Bescheide vom 30.08.2019 geändert und der Beschwerde stattgegeben. Begründung für 2016 als auch 2017: „Im Protokoll zum Einantwortungsbeschluss ist die verstorbene BF als Eigentümerin des gegenständlichen Depots angeführt, weshalb der Beschwerde stattzugeben war“.

Zusammenfassend möchte ich festhalten, dass somit

• vom Finanzamt für dieselben Wertpapiere bis 2010 und bereits ab 2016, wo diese Wertpapiere bei der Hellobank noch tre uhändig von mir verwaltet wurden, das {Hälfte-} Eigentum meiner Mutter anerkannt wurde und

• für den Zeitraum dazwischen für dieselben Wertpapiere meine mehrmaligen Fragen nach dem vom Finanzamt unterstellten Zivilrechtstitel für die behaupteten Eigentumsübergänge nicht beantwortet wurden. Meine Mutter hat jedenfalls 2010 dieselben Wertpapiere mir weder verkauft noch geschenkt

• und auch ich habe diese Wertpapiere beim Rücktransfer 2017 meiner Mutter weder verkauft noch geschenkt, sondern immer nur treuhändig verwaltet.“

194 Juni 2023

Verdeckte Treuhandvereinbarung

Am 3.10.2022 richtete das BFG an die BHGänserndorf die Anfrage, ob die Bf im Beschwerdezeitraum über einen gültigen Führerschein, Reisepass bzw Personalausweis verfügte. Dazu wurde am 20.10.2022 mitgeteilt, dass ihr die Lenkberechtigung für die KlasseB am 4.5.1970 von der Bezirkshauptmannschaft Gänserndorf erteilt worden war. Am 22.5.2009 habe die Bf bei der BH Gänserndorf auf Ihre Lenkberechtigung, KlasseB, verzichtet. Reisepass- oder Personalausweisdaten scheinen im System „IDR“ bei der BH Gänserndorf nicht mehr auf. Am 27.10.2022 stellte die BHGänserndorf klar, dass der Verzicht auf den Führerschein durch persönliches Erscheinen der Bf erfolgte. Am 19.12.2022 richtete das BFG an die BAWAG P.S.K. Bank für Arbeit und Wirtschaft und Österreichische Postsparkasse Aktiengesellschaft ein allgemeines Auskunftsersuchen, welches jedoch bis zum Schluss des Beweisverfahrens nicht beantwortet wurde.

2.Verhandlung vor dem BFG

In der am 22.2.2023 durchgeführten mündlichen Verhandlung gab der Vertreter der Bf bekannt, dass seine Mutter (angesichts ihres Alters) weder über einen Computer noch über EDV-Kenntnisse verfügt habe. Die Steuererklärungen habe demnach er mit ihr gemeinsam erstellt und in weiterer Folge via FinanzOnline eingebracht. Warum ab dem Jahr 2009 ein Erklärungswechsel von der Einkommensteuererklärung hin zur Arbeitnehmerveranlagung durchgeführt wurde und ab 2010 keine Kapitaleinkünfte erklärt bzw keine Rückerstattung der KESt beantragt wurde, konnte er sich nicht mehr erklären („wenn ich jetzt darüber nachdenke, hängt es vielleicht mit dem Tod meines Vaters im Jahr 2009 zusammen. Vielleicht weil ich erst danach Miteigentümer wurde. Vorher war es das Depot meines Vaters und meiner Mutter“). Auch hatte er keine Erklärung, warum die Beantragung der Wiederaufnahme der Verfahren hinsichtlich Rückerstattung der KESt so spät erfolgte (nämlich knapp 4,5Jahre nach dem Depotwechsel zur direktanlage.at).

Hingegen war dem Vertreter der Bf klar, dass eine Rückerstattung der KESt in seinem Steuerverfahren/ESt-Erklärung aufgrund seiner Einkunftshöhe wirtschaftlich sinnlos gewesen wäre („Weil es bei mir nichts bringt. Ich zahle ja (zu viel) Steuer. Das hat in meiner Steuerklasse ja keinen Sinn“).

Befragt, ob es einen Treuhandvertrag mit seiner Mutter gegeben habe, gab er zu Protokoll: „Ja. Inoffiziell, wie halt zwischen Mutter und Sohn. Ob man es als Treuhandvertrag oder Verwahrungsvertrag bezeichnet war uns damals egal. Ich wusste ja auch, dass ich das nach meiner Mutter erben werde, daher war es für mich kein Thema. Wir haben darüber gesprochen, so ausgemacht im Innenverhältnis. Mehr gab es dazu auch nicht. Sonst blieb ja alles gleich…. Es hat sich nichts verändert im Vergleich zu früher. Ich bin statt meinem Vater einfach nur eingetreten. Mehr Gedanken dazu haben wir uns einfach nicht gemacht.“

Der Treuhandvertrag sei auch nur mündlich abgeschlossen word en. Regelungen hinsichtlich der Dauer, Beendigung, beiderseitigen Rechte und wie im Fall von Verlusten vorgegangen wird, seien nicht geschlossen worden. Er hätte die Wertpapiere auch jederzeit weiterveräußern könne, er wisse nicht, was dagegenspräche. Auch hätte er diese jederzeit anders veranlagen können; dies sei aber schon als Miteigentümer bei der Erste Bank so gewesen.

Befragt, ob seine Mutter diese (Treuhand)vereinbarung (so wie im Verfahren dargestellt: kein schriftlicher Vertrag…) auch mit einem Dritten geschlossen hätte, gab er bekannt:

„Wenn sie in diese Person das Vertrauen gehabt hätte, vielleicht ja. Mit einer wildfremden Person sicher nicht.“

Weiters konnte er durch Einsicht in seine Unterlagen belegen, dass der Reisepass seiner Mutter am 12.3.2007 abgelaufen war. Danach sei kein neuer beantragt worden; auch hätte sie nie über einen Personalausweis verfügt.

Verdeckte Treuhandvereinbarung Juni 2023 195

Verdeckte Treuhandvereinbarung

Der Sohn der Bf selbst habe Sozial- und Wirtschaftswissenschaften studiert und im Bankenbereich (zuerst Creditanstalt, dann Bank Austria) gearbeitet. Beruflich habe er nur am Rande mit Wertpapieren zu tun gehabt, privat habe er sich dafür interessiert und Wertpapiere deswegen erworben, weil er günstigen Zugang durch seine Bankanstellung hatte. Bei der Bank Austria habe er ebenso ein Wertpapier-Depot, allerdings laute dieses auf ihn und seine neue Ehefrau; das Depot mit seiner Mutter wollte er getrennt vom Bank-Austria-Depot weiterführen.

Den explizit in der Ladung angeforderten Depotübertragsvertrag hatte er in der Verhandlung nicht mit, sicherte aber zu, diesen nachträglich zu übermitteln.

Nach Vorhalt der AGB aus 2015, wonach kein Ausweis für eine Depotübertragung notwendig war, gab der Vertreter der Bf erneut an, dass eine Doppeldepoteröffnung damals mangels Ausweis nicht möglich gewesen sei. Die AGB bzw den Depotübertragungsvertrag habe er sich vor der Unterzeichnung nicht durchgelesen. Dadurch habe er auch nicht gewusst, dass eine Treuhandschaft der Bank gegenüber meldepflichtig gewesen sei.

Ein Sparkonto bei der Ing.DiBA für seine Mutter sei – ebenfalls mangels Ausweis – im Jahr 2013 nicht eröffnet worden.

Befragt, was die Hellobank mit „2 verschiedene Angaben meinte“ gab der Vertreter zu Protokoll: „Das Konto/Depot lief ja ursprünglich nur auf mich. Aufgrund neuer Compliance Regelungen musste ich im Internet (im Jahr 2016) au sfüllen, auf wen das Konto lautet, ob ich es auf eigene od. fremde Rechnung betreibe. Dann habe ich meine Mutter auch angeführt und dies hat vermutlich (ich weiß es nicht zu 100%) zur Kündigung geführt. Der genaue Grund der Kündigung wurde mir ja nie mitgeteilt.“

Für die Rückübertragung des Depots von der Hellobank zur Erste Bank sei kein Ausweis der Bf notwendig gewesen (lediglich eine Unterschrift ihrerseits).

Abschließend hielt der Vertreter fest: „Wir sind und waren keine Juristen, wir haben den ganzen Sachverhalt auch erst viel später im Nachhinein juristisch durchleuchtet bzw. wurden damit konfrontiert. Faktum ist, es geht immer um ein und dieselben Wertpapiere.“

Mit E-Mail vom 1.3.2023 teilte der Vertreter mit, dass er kein ausgefülltes „Depotübertragungsformular“ der direktanlage.at mehr finde.

3.Die Entscheidung des BFG

3.1.Festgestellter Sachverhalt

Die Bf und ihr Gatte XY verfügten bis zu seinem Tod im Jahr 2009 über ein gemeinsames Wertpapierdepot bei der Erste Bank. Nach dem Tod des Vaters (XY) erbte der gemeinsame Sohn XX, dessen Hälfteanteil und war (gemeinsam mit der Bf) bis 4.7.2010 Miteigentümer dieses Depots.

XX, studierter Sozial- und Wirtschaftswissenschafter, war in seiner aktiven Dienstzeit bei (unterschiedlichen) Banken, zuletzt der Bank Austria, beschäftigt. Er beschäftigte sich beruflich nur am Rande, privat hingegen schon mit Wertpapieren.

Aufgrund der hohen Gebühren bei der Erste Bank entschieden sich die Bf und ihr Sohn vor bzw im Juli 2010 dazu, das Depot auf die kostengünstigere „direktanlage.at“ zu übertragen. Ab dem 5.7.2010 wurde der Großteil dieses Depots (Nr12345) auf die (damalige) direktanlage.at, später Hellobank, übertragen und lautet nun ausschließlich auf den Sohn.

Aus nicht mehr nachvollziehbaren Gründen wurden die Wertpapiere auf kein gemeinsames Depot übertragen, sondern lautete das Konto ausschließlich auf den Sohn der Bf.

196 Juni 2023

Eine Zeichnungsberechtigung am Abrechnungskonto zugunsten der Bf existiert nicht. Der Sohn der Bf hat sich vor der Unterzeichnung des Depotübertragsvertrages weder dessen Inhalt noch die Vertragsbedingungen (AGB) durchgelesen. In diesem Vertrag gab er auch nicht bekannt, dass er den Hälfteanteil im fremden Namen/Auftrag, auf fremde Rechnung hält.

Ein schriftlicher Vertrag/schriftliche Übereinkunft bzw ein Treuhandvertrag hinsichtlich Depotübertrag zwischen der Bf und ihrem Sohn wurde hierzu nicht geschlossen, sondern handelte es sich um eine interne, formlose Vereinbarung. Regelungen zur Dauer, Beendigung, gegenseitige Rechte, Vorgehen im Fall einer Verlustrealisierung wurden dabei ebenso wenig getroffen. Der Sohn hätte die Wertpapiere jederzeit veräußern und anders veranlagen können. An eine dezidierte Treuhandschaft wurde zum Zeitpunkt des Vertragsschlusses nicht gedacht. Im Übrigen haben sich die Bf und ihr Sohn im Juli 2010 generell wenig bis keine Gedanken über die konkrete Ausgestaltung ihrer Vereinbarung gemacht.

Mit einem (fremden) Dritten hätte die Bf diese Vereinbarung nicht getroffen.

Es verbleibt und besteht auch ab 5.7.2010 ein gemeinsames Depot bei der Erste Bank.

Die Bf hat am 22.5.2009 durch persönliches Erscheinen bei der Bezirkshauptmannschaft Gänserndorf, auf ihren Führerschein, Lenkberechtigung für die Klasse B, verzichtet. Ob die Bf im Beschwerdezeitraum über einen (gültigen) Reisepass bzw Personalausweis verfügte, konnte nicht mehr ermittelt werden.

Die Bf selbst verfügte weder über einen Computer noch über EDV-Kenntnisse. Gemeinsam mit ihrem Sohn erstellte und reichte sie via FinanzOnline für die Veranlagungsjahre 2005 bis 2008 jeweils Einkommensteuererklärungen (E1-Erklärungen) ein und beantragte darin die Rückerstattung der Kapitalertragsteuer.

Seit dem Jahr 2010 gibt sie Arbeitnehmerveranlagungen (L1-Erklärungen) ab. In diesen Erklärungen werden keine Kapitalerträge erklärt bzw keine Rückerstattung der KESt beantragt.

Mittels Vorhaltsbeantwortungen und persönlicher Vorsprache durch den Vertreter der Bf gab dieser erstmals an, dass er den Hälfteanteil des Depots bei der Hellobank für seine Mutter, die Bf, treuhändig hält. Gegenüber dem Finanzamt wurde die vorgebrachte Treuhandschaft aus dem Jahr 2010 bis zum 5.3. 2015 nicht offengelegt und nicht erklärt.

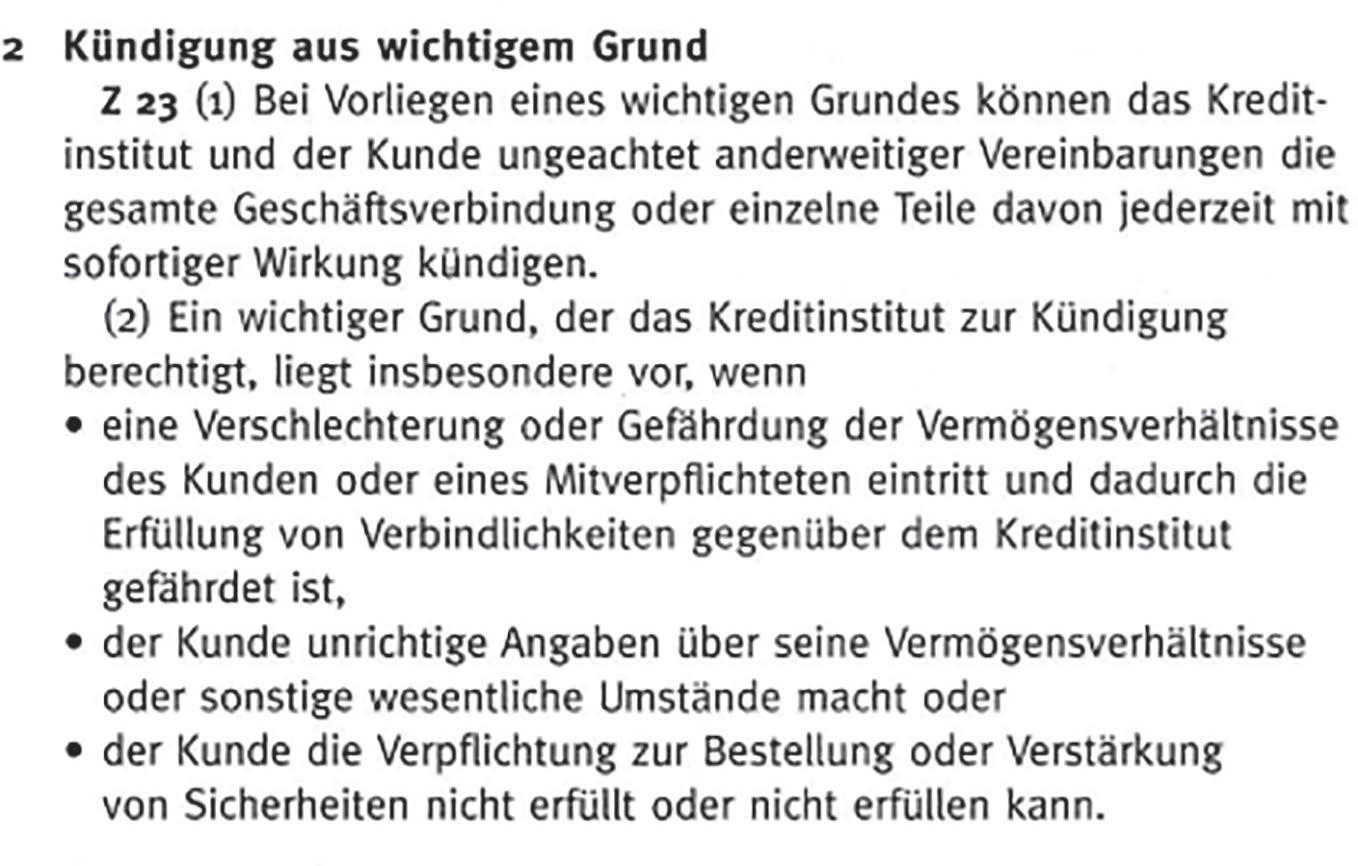

Am 24.11.2016 wurde das Depot durch die Hellobank aus „wichtigen Gründen“ (AGB Z23) gekündigt:

Der vom Sohn der Bf bei der Hellobank verwaltete Depotanteil wurde durch diesen wieder zur Erste Bank auf ein Gemeinschaftsdepot rückübertragen. Für diesen Depotüber-

Verdeckte Treuhandvereinbarung Juni 2023 197

trag war keine Ausweisvorlage, sondern lediglich eine Unterschriftenleistung durch die Bf erforderlich.

Am 4.11.2017 verstarb die Bf. Am 5.4.2018 wurde die Verlassenschaft dem Alleinerben XX, der eine unbedingte Erbantrittserklärung abgegeben hat, zur Gänze eingeantwortet.

3.2.Beweiswürdigung

Im vorliegenden Fall wurde in freier Beweiswürdigung, abstellend auf zweifelsfreie Aktenbestandteile im Zusammenhalt mit den Ergebnissen der mündlichen Verhandlung, festgestellt, dass mit der Depotübertragung am 5.7.2010 ausschließlich der Sohn der Bf, XX, Eigentümer und Zeichnungsberechtigter des Depots mit der Nr12345 bei der direktanlage.at wurde.

Die Bf hat zwar im Zusammenhang mit der Zurechnung der gegenständlichen Kapitaleinkünfte auf ein mit ihrem Sohn bestehen des Treuhandverhältnis verwiesen, jedoch einen nach außen hin erkennbaren, fremdüblichen, klaren und jeden Zweifel ausschließenden Treuhandvertrag nicht vorgelegt bzw selbst darauf hingewiesen, dass ein solcher nicht besteht. Sie wurde im verwaltungsbehördlichen Verfahren wiederholt ersucht zum Nachweis der Richtigkeit ihrer Angaben, ihrem Beschwerdevorbringen dienliche Unterlagen zu übermitteln, wobei Sie auf behördliche Vorhalte und Ausführungen lediglich ausführte, dass die Behörde die Beweislast trage und sie die relevanten Unterlagen nicht aufbewahrt hätte. Sie brachte keine entsprechenden Unterlagen ein bzw stellte sie ihrerseits bloß abstrakte Behauptungen und Fragestellungen auf, mit welchen vermieden wurde zu relevanten Fragestellungen konkret und substanziell Stellung zu nehmen. Daher ist diesem Einwand der Bf schon aus Gründen der vom VwGH entwickelten Angehörigenjudikatur (siehe unten) keine Bedeutung beizumessen. Genaue Inhalte über die Vereinbarung wurden weder von der Bf dargelegt noch konnten sie der Aussage Sohnes entnommen werden. Trotzdem das Finanzamt mehrfach darauf hingewiesen hat, dass ein Treuhandverhältnis zwischen dem Sohn und der Bf nicht nachgewiesen worden sei, hat die Bf auch hinsichtlich Dauer, Beendigung oder beiderseitige Rechte und Pflichten keine Angaben gemacht.

In der mündlichen Verhandlung wurde vom Sohn und Vertreter der Bf schließlich auch eingestanden, dass es einen solchen Vertrag – zumindest in schriftlicher Form – nicht gibt und auch nie gegeben hat. Grundsätzlich habe er die Depotübertragung mit seiner Mutter damals natürlich besprochen, allerdings hatten sich die beiden zum damaligen Zeitpunkt keinerlei Gedanken über die (juristische) Ausgestaltung desselben gemacht; sie waren sich scheinbar auch nicht einmal darüber im Klaren, dass hier – hinsichtlich ihrer Übereinkunft – ein Vertragsverhältnis entsteht. Diese Feststellung entnimmt das Gericht den zahlreichen Eingaben der Bf in Zusammenhalt mit der diesbezüglich klaren und jeden Zweifel ausschließenden Aussage in der mündlichen Verhandlung.

Der Sohn der Bf war laut Abfrage der Finanzdokumentation und eigenen Angaben langjähriger Bankangestellter mit einschlägiger, akademischer Ausbildung. Auch wenn er in seiner beruflichen Tätigkeit nicht unmittelbar, sondern nur am Rande (mit der Veranlagung von) Wertpapieren befasst war, gab er selbst zu Protokoll, dass er sich privat sehr wohl damit beschäftigte und auch über verschiedene Wertpapiere bei verschiedenen Banken, verfügt(e). Er machte gegenüber dem Gericht einen sehr seriösen Eindruck, brachte zur Verhandlung zahlreiche Ordner mit Unterlagen mit und wirkte sehr gut organisiert uns strukturiert. Dass er bei der Depotübertragung im Juli2010 weder den Vertragsinhalt noch die AGB gelesen hat, widerspricht diesem Erscheinungsbild. Nun ist es zwar bis zu einem gewissen Grad nachvollziehbar, dass man sich nicht (immer) den gesamten kleingedruckten Text im Anhang durchliest, allerdings handelt es sich bei den Bestimmungen zu dem/den Depotinhaber(n), das Handeln auf eigene Rechnung/im eigenen Namen, keineswegs um sog „kleingedruckte“ AGB. Ganz im Gegenteil: diese Verpflichtungen

198 Juni 2023

Verdeckte Treuhandvereinbarung

stellen zentrale Bestandteile iSd (§ 40) BWG dar, die noch dazu einem Bankangestellten, der die ganze Abwicklung (für die Bf) durchgeführt hat, verständlich sein müssen.

Auch der Umstand, dass sich der Sohn nicht mehr erinnern konnte, warum bzw wie es zum Wechsel der Steuererklärungen (von Einkommensteuererklärung hin zu Arbeitnehmerveranlagung) im Jahr2010 und den damit im Zusammenhang stehenden Umstand, dass in weiterer Folge weder Kapitaleinkünfte erklärt respektive Kapitalertragssteuer beantragt wurde, kam, begründete er mit dem langen dazwischenliegenden Zeitraum bzw verwies auf den Tod seines Vaters und das Erbe seines Hälfteanteils am Wertpapierdepot. Diese Begründung verm ochte das Gericht aber nicht zu überzeugen. Das Argument bedingt gemeinsam mit dem Vorbringen „es hat sich nichts verändert im Vergleich zu früher“, genau das Gegenteil. Dem Vorbringen zufolge hätte es demnach zu keinem Wechsel in der (Steuer)Erklärungsform kommen dürfen und „alles beim Alten“ bleiben müssen. Wie die belangte Behörde in der mündlichen Verhandlung dazu ausführte, bedarf es darüber hinaus einer aktiven Handlung durch die Bf, dass es überhaupt zu einem Erklärungswechsel in der Veranlagung kommt (keine automatische Änderung im System/FinanzOnline möglich).

Hingegen blieb dem Vertreter der Bf als „absoluten Zahlenmenschen“, der sogar seine eigene Lohnsteuer immer selbst „exakt“ berechnet, natürlich nicht verborgen, dass ein Antrag auf Erstattung der entrichteten Kapitalertragsteuer in seiner eigenen Einkommensteuererklärung natürlich ohne steuerliche Auswirkung geblieben wäre, da seine Einkünfte, im Vergleich zu den Einkünften seiner Mutter, (viel) zu hoch waren. Dieser Umstand war dem Vertreter von Anfang an klar und spielte möglicherweise bei der gewählten Vorgehensweise ebenso eine bedeutsame Rolle. Der Hintergrund der hohen Depotgebühren hingegen, die den Sohn als versierten Bankfachmann gestört haben, ist nachvollziehbar. Die divergierenden Angaben zur Höhe der ursprünglichen Depotgebühren bei der Erste Bank konnten in der mündlichen Verhandlung aufgeklärt werden.

Das Gericht kommt daher zum Schluss, dass es natürlich eine Absprache zwischen der Bf und ihrem Sohn bezüglich der Gebühreneinsparung und Depotübertragung im Jahr 2010 (bzw davor) gab und der Sohn nicht eigenmächtig tätig wurde. Aufgrund des engen Verwandtschaftsverhältnisses verbunden mit der Tatsache, dass der Sohn stets als Alleinerbe der Bf vorgesehen war und offenbar auch ein gutes Einvernehmen zwischen ihnen bestand, erachteten sie es (damals jedoch) für nicht notwendig, sich darüber hinaus über etwaige Rechtsfolgen dieser Vereinbarung zu unterhalten, geschweige denn solche (schriftlich) festzuhalten. Dass die Bf eine solche Vereinbarung auf keinen Fall mit einem (fremden) Dritten geschlossen hätte, gibt auch der Vertreter in der mündlichen Verhandlung zweifelsfrei zu Protokoll. Erst die Ermittlungen durch das Finanzamt nach Stellung des Wiederaufnahmeantrages führten zu weiteren (rechtlichen) Überlegungen zu diesem Thema und wurde die sog Treuhandvereinbarung erstmalig am 5.3.2015, also Jahre danach, erstmalig vorgebracht. Davor gab es weder einen diesbezüglichen Vertrag, noch wurde ein solcher gegenüber der Bank bzw dem Finanzamt angezeigt bzw offengelegt. Eine genaue, dokumentierte Treuhandvereinbarung existierte dabei ebenso wenig.

Die im Verfahren vorgebrachten Hintergründe, warum das Depot ab Juli 2010 nur mehr auf den Sohn der Bf übertragen wurde und auf diesen lautet, wurden durch das Finanzamt und das BFG so weit wie möglich, vor dem Hintergrund der Sachverhaltserhellung, versucht zu rekonstruieren, spielten aber angesichts des ohnehin fehlenden Treuhandvertrages nur mehr eine untergeordnete Rolle. Die Grenzen der Ermittlungsmöglichkeit fanden sich naturgemäß in den Bestimmungen des BWG, dem Bankgeheimnis. Demnach wurde auch das Auskunftsersuchen des BFG vom 19.12.2022 durch die BAWAG (Rechtsnachfolge der direktanlage.at/Hellobank) nicht beantwortet. Aus demselben Grund konnte dahingestellt bleiben, ob im Jahr 2013 bzw danach ein Sparkonto bei der Ing.Diba für die Bf eröffnet wurde oder nicht. Eigenartig mutet es in diesem Zusammenhang jedoch an, dass sich der Sohn, als erfahrener Bankangestellter, die Mühe

Verdeckte Treuhandvereinbarung Juni 2023 199

machte und eine Freundschaftswerbung in Bezug auf seine Mutter durchführte, in weiterer Folge es jedoch wiederholt (wie schon im Jahr 2010) an der Ausweisvorlage der Mutter scheitert.

Was die Rückübertragung des Depots auf die Erste Bank nach Kündigung (24.11.2016) aus „wichtigen Gründen“ durch die Hellobank anbelangt, erlaubt sich das Gericht festzuhalten, dass diese Durchführung grundsätzlich außerhalb des Beschwerdezeitraumes liegt und demnach nicht fallgegenständlich ist. Zu diesem Zeitpunkt waren der Bf und ihrem Sohn die Bedenken des Finanzamtes bzw die rechtliche Qualifikation der Vorgehensweise auch hinlänglich bekannt und wurde möglicherweise auch deswegen das Depot wieder auf ein Gemeinschaftsdepot (rück)übertragen.

Auch wenn bis zum Schluss des Beweisverfahrens der zentrale Beweis, nämlich der Depotübertrag(svertrag) aus 2010 nicht vorgelegt wurde/werden konnte, so geht das Gericht davon aus, dass der Sohn die Angaben bezüglich Eigentümer/Name Depotinhaber schon damals (2010), ausschließlich auf seinen Namen lautend, ausfüllte und damals jegliche Hinweise auf seine Mutter (Miteigentümerin/Treugeberin) explizit unterließ. Diese Annahme wird nicht zuletzt bestätigt durch folgendes Mail des Mag.XX (12.2.2017/ verfasst im Zuge der Kündigung) an die Hellobank:

„Ein weiterer Grund zur Verärgerung über die Hellobank ergab sich aus der Tatsache, dass die von mir als (Allein-)Depotinhaber beauftragte Depotübertragung noch immer nicht durchgeführt wurde: nach meiner telefonischen Rückfrage am 8.2.2017 um 14:19 laut Ihrer Fr. S wegen einer angeblich fehlenden Unterschrift (meiner Mutter vom gemeinsamen Emfängerkonto/-depot bei der Erste Bank, die keinerlei Beziehung zur Hellobank hat und daher auch nicht geprüft werden kann und eigentlich geht es doch um einen Auftrag von meinem Depot weg, wohin auch immer – also wozu diese Schikane? Beim Depotübertrag 2010 von diesem gemeinsamen Erste Bank-Depot zur Hellobank waren jedenfalls keine derartigen Hindernisse zu überwinden). Aber wenn ich nicht angerufen hätte, würde mich die Hellobank blöd sterben lassen – und für Nichtstun abweichende Konditionen verrechnen wollen! In ihrem Text zur Depotübertragung heißt es ja auch ‚Ich beauftrage …‘ und nicht ‚Wir beauftragen …‘ – und auch im Leitfaden findet sich kein Hinweis auf eine erforderliche Unterschrift auf den Inhaber / die Inhaberin des Empfängerdepot. Ich hoffe sehr, dass für die Hellobank das angefügte pdf-Dokument mit der ergänzten Unterschrift nunmehr ausreicht und die Hellobank endlich mein gesamtes Depot zur Erste Bank überträgt und das Verrechnungskontoguthaben überweist.“

Auch hieraus ergibt sein kein Hinweis auf die Treuhandschaft/Miteigentümerschaft zwischen der Bf und ihrem Sohn, ganz im Gegenteil. Der Sohn besteht (im Mail) darauf, dass seine Mutter in keinerlei Vertragsbeziehung zur Hellobank stand.

Der Umstand, dass für die (Rück)Übertragung kein Ausweis notwendig war, stützt die getroffene Feststellung des Gerichtes, wonach für eine Depotübertragung – anders als für den (erstmaligen) Depoterwerb – eben kein Ausweis notwendig ist.

Durch die nun vorgelegten Unterlagen liegen dem Gericht nun auch die tatsächlichen Kündigungsgründe durch die Bank vor. Demnach handelte es sich explizit nicht um eine „ordentliche Kündigung“ nach Z22, sondern lag ein in Z23 demonstrativ aufgezählter wichtiger Grund hierfür vor. Nach dem du rchgeführten Ermittlungsverfahren verbleibt demnach denklogisch nur mehr der Punkt „unrichtige Angaben über wesentliche Umstände“, sprich die auch gegenüber der Bank nie (rechtzeitig/nämlich von Anfang an) offengelegte, sondern nur im Nachhinein behauptete Treuhandschaft. Durch die Anführung des Kündigungsgrundes im Schreiben vom 24.11.2016 liegt auch keine „wischiwaschi-Begründung“ (Mail Mag. XX vom 25.12.2016) vor.

Hingegen geht aus den vorgelegten AGB (Stand Oktober 2009) zum Depotübertragungsvertrag klar, deutlich und unmissverständlich hervor, dass ein Übertrag sowohl auf ein Gemeinschaftsdepot bzw ein Treuhandkonto möglich gewesen wäre.

Verdeckte Treuhandvereinbarung 200 Juni 2023

Wenn der Vertreter der Bf in seinen Eingaben die Abgabenbehörde immer wieder auffordert, einen zivilrechtlichen Titel für den unterstellten Eigentümerwechsel beibringen zu müssen, so wird einerseits darauf hingewiesen, dass die Abgabenbehörde aufgrund der im Abgabenrecht vorherrschenden Beweislastregeln, aber auch generell dazu nicht verpflichtet ist, die Abgabenbehörde darüber hinaus aber ohnehin sehr umfassend und unter Anführung der gesetzlichen Regelungen inkl Judikaturverweisen darstellte, warum sie die Einkünftezurechnung (und KESt-Erstattung) bei der Bf nicht anerkannte, andererseits die naheliegende Begründung der gewählten Vorgehensweise ohnehin in der Sphäre der Bf zu suchen und finden sein wird, da in der Praxis die Veranlagung von Kapitaleinkünften nur bei sehr niedrigen (anderen) Einkünften sinnvoll ist.1)

Aufgrund der Tatsache, dass die Pensionseinkünfte der Bf unter der Besteuerungsgrenze lagen, die Einkünfte des Sohnes hingegen zum Tarif veranlagt wurden, liegt der wirtschaftliche Vorteil der beantragten Kapitalertragsteuerrückerstattung bei der Bf ganz offensichtlich auf der Hand.2) Dieser Feststellung wurde auch im Rahmen der mündlichen Verhandlung nicht entgegengetreten, sondern im Gegenteil, der Vertreter hat aus eigenem heraus darauf hingewiesen.

Die Feststellungen zu den Vertragsbedingungen waren den im Akt befindlichen AGB der Bank zu entnehmen. In sämtlichen Versionen ist klar ersichtlich, dass für einen Depotübertrag (sprich für die Übertragung bestehender Wertpapiere von einer auf eine andere Bank) keine Ausweisvorlage notwendig ist. Für die Behauptung, dass 2010 ein Depotübertrag auf ein gemeinsames Depot ohne gültigen Ausweis nicht möglich war, blieb die Bf jeden Beweis schuldig und konnte im Ermittlungsverfahren das Gegenteil festgestellt werden.

Dass es sich bei der am 17.8.2015 übermittelten „Treuhandvereinbarung“ nur um ein(e) Wiedergabe/Vorbringen und nicht um die tatsächlich geschlossene Vereinbarung handelt, wurde vom Sohn der Bf in der mündlichen Verhandlung bestätigt („Aber ich gebe offen und ehrlich zu: dies war alles damals kein Thema“).

Der Umstand, dass die Bf 2009 auf ihren Führerschein verzichtete und dabei persönlich auf der BH Gänserndorf erschien, konnte mittels Auskunftsverfahren eruiert werden und wurde in der mündlichen Verhandlung auch nicht widersprochen. Zum Zeitpunkt des Ermittlungsverfahrens vor dem BFG (im Oktober2022) konnte jedoch nicht mehr eruiert werden, ob die Bf im Beschwerdezeitraum in Besitz eines (weiteren gültigen) Personalausweises/Reisepasses war, da die BH Gänserndorf dazu (im Jahr2022) keine Daten mehr gespeichert hatte. Daran änderte auch die Vorlage des am 12.3.2007 abgelaufenen Reispasses nichts, da dadurch nicht ausgeschlossen ist, dass ein neuer Reisepass danach beantragt und ausgestellt wurde. Mangels Datenspeicherung durch die BH Gänserndorf konnte dieser Umstand jedoch nicht weiter überprüft werden und spielte angesichts des fehlenden Treuhandvertrages ohnehin nur mehr eine untergeordnete Rolle.

3.3.Rechtliche Würdigung

3.3.1.Mitwirkungspflicht des Abgabepflichtigen

Die Abgabenbehörde hat die Möglichkeit die Abgabenerklärung – im Sinne der Erforschung der materiellen Wahrheit und Gewährung des Parteiengehörs – zu prüfen und gegebenenfalls ergänzende Sachverhaltsermittlungen durchzuführen. Nach der Judikatur des VwGH tritt die amtswegige Ermittlungspflicht gegenüber der Behauptungs-

1)Vgl Jakom/Marschner, EStG15 (2022) §27a, Rz48.

2)Vgl Jakom/Marschner, EStG15 (2022) §27a, Rz48: In der Praxis ist die VA idR nur bei Vorliegen von Verlusten bzw Verlustvorträgen, die nicht anders verwertet werden können, oder bei sehr niedrigen (anderen) Einkünften sinnvoll (Vorteilshaftigkeitsvergleiche bei Herzog/Kap, Besteuerung, 368ff; Vaishor/ KapEinkünfte, 71f; Rohn, JEV11, 10f).

Verdeckte Treuhandvereinbarung Juni 2023 201

und Mitwirkungspflicht des Abgabepflichtigen in den Hintergrund, wenn die Behörde, wie im vorliegenden Fall, nur auf Antrag des Abgabepflichtigen tätig wurde.3)

Den Abgabepflichtigen trifft weiters eine erhöhte Mitwirkungspflicht im Abgabenverfahren, wenn die Möglichkeiten der Abgabenbehörde zur amtswegigen Ermittlung des Sachverhaltes eingeschränkt sind, wie dies hier beim Bankgeheimnis der Fall ist.4) Bei Verletzung der erhöhten Mitwirkungspflicht seitens der Partei, hat das Finanzamt den maßgebenden Sachverhalt im Rahmen der freien Beweiswürdigung (§167 BAO) festzustellen.5)

Die Begründung und Auflösung einer Treuhandschaft sind jedenfalls „abgabenrechtlich bedeutsame Umstände“ iSd § 119 BAO und bedürfen einer vollständigen und wahrheitsgemäßen Offenlegung, um Berücksichtigung von Seiten der Abgabenbehörde finden zu können. Diese Umstände sind insbesondere in den Abgabenerklärungen, Anmeldungen, Anzeigen darzulegen. Umgekehrt entspricht es auch der Verpflichtung zur wahrheitsgemäßen Offenlegung (§119 Abs1), dass nicht fingierte, sondern nur die tatsächlich (rechtsgeschäftlich) zustandegekommenen Treuhandverhältnisse und die ihnen entsprechenden, für die jeweiligen Abgaben bedeutsamen eingetretenen Sachverhalte als bestehende Treuhandverhältnisse erklärt werden dürfen.6)

Die Sachaufklärungspflichten der Bf ergeben sich nicht aus einer Beweislastregel, sondern aus der Verfahrensstellung der Behörde (§ 115 Abs1 BAO) und der Mitwirkungspflicht der Partei (§119BAO). Die tatsächlichen Verhältnisse können im Ergebnis dazu führen, dass derjenige die Beweislast trägt, in dessen Verantwortungsbereich die zu beweisenden Tatsachen liegen. Die sachliche Richtigkeit der behaupteten Treuhandschaft ist dann in Zweifel zu ziehen, wenn eine Überprüfung der Vollständigkeit und Richtigkeit wegen Verletzung der Mitwirkungspflicht nicht möglich ist. Dies ist dann der Fall, wenn Abgabepflichtige ihrer Mitwirkungspflicht nicht entsprechen, indem sie Auskünfte verweigern, Unterlagen nicht oder nicht in entsprechender Form vorlegen und daher eine Überprüfung nicht möglich ist.7)

Nach Ritz 8) bedeutet vollständig und wahrheitsgemäß offenlegen, der Abgabenbehörde nicht nur ein richtiges und vollständiges, sondern auch ein klares Bild von den für die Abgabenerhebung maßgeblichen Umständen zu verschaffen.9) Was bei einer Abgabenerklärung zu einer vollständigen Offenlegung gehört, hat der Erklärungspflichtige in der Abgabenerklärung zunächst selbst nach bestem Wissen und Gewissen, dh nach der äußersten, ihm nach seinen Verhältnissen zumutbaren Sorgfalt zu beurteilen. Objektiv setzt die Vollständigkeit die Offenlegung aller für eine ordnungsgemäße Feststellung des Sachverhaltes notwendigen Tatsachen voraus.10) Der Umfang der Offenlegungs- und Wahrheitspflicht beschränkt sich keineswegs lediglich auf das Vorbringen unbewiesener Tatsachen. Umstände, die regelmäßig oder sogar ihrer Natur entsprechend nach außen nicht in Erscheinung treten, sind in erster Linie von demjenigen unter Beweis zu stellen, der ihr Vorliegen behauptet.11)

In diesem Zusammenhang sieht auch § 138 Abs1 BAO vor, dass die Abgabepflichtigen auf Verlangen der Abgabenbehörde zur Beseitigung von Zweifeln den Inhalt ihrer An-

3)VwGH 20.6.1990, 89/13/0107.

4)Vgl VwGH 16.9.1986, 86/14/0020; vgl auch Arnold, in Anderluh/Arnold/Fenyves (Hrsg), Berufsverschwiegenheit und Klientenschutz, 1994, 88.

5)Vgl VwGH 23.2.1994, 92/15/0159.

6) Stoll, Kommentar zur BAO, 305.

7)Vgl Höbart, Änderungen der Aufzeichnungspflichten durch Betrugsbekämpfungsgesetz 2006 und Barbewegungs-VO, ÖStZ 2007, 345; vgl BFG 24.7.2014, RV/5100399/2009.

8) Ritz, BAO7, §119 Rz3.

9)VwGH 20.9.1989, 88/13/0072; OGH 18.12.1995, 14 Os 83/95; VwGH 25.1.1999, 93/17/0313.

10)VwGH 11.4.1991, 90/16/0231.

11)VwGH 20.2.1991, 86/13/0047.

Verdeckte Treuhandvereinbarung 202 Juni 2023

bringen zu erläutern und zu ergänzen, sowie dessen Richtigkeit zu beweisen haben. Kann ihnen ein Beweis nach den Umständen nicht zugemutet werden, so genügt die Glaubhaftmachung. Nach Ritz 12) betrifft § 138 Abs1 vor allem die Feststellung solcher Verhältnisse, die für die Abgabenbehörde nur unter Mithilfe des Abgabepflichtigen aufklärbar sind, also Umstände, denen der Abgabepflichtige hinsichtlich der Beweisführung nähersteht als die Abgabenbehörde.13) Es handelt sich um Tatsachen, bei deren Beweisbarkeit der Abgabepflichtige vorsorglich wirken kann.14) Die vermeintliche Treuhandvereinbarung fällt genau unter diese Bestimmung; sie hätte auf jeden Fall und zumindest dem Finanzamt gegenüber in einer jeden Zweifel ausschließenden Weise erkennbar zum Ausdruck kommen müssen. Diesem Erfordernis wird regelmäßig nicht entsprochen, wenn eine solche Vereinbarung erst nach Ablauf eines Besteuerungszeitraumes, für den es bereits steuerliche Wirkungen entfalten soll, dem Finanzamt offengelegt wird. Denn bei einer derartigen Vorgangsweise ist ein willkürliches Herbeiführen steuerlicher Folgen geradezu immanent. Im konkreten Fall wird zudem festgehalten, dass die Treuhandvereinbarung nicht nur nach Ablauf des Besteuerungszeitraumes nicht vorgelegt wurde, sondern bis zum Schluss der mündlichen Verhandlung die Existenz einer solchen stets nur behauptet, aber keine weiteren Beweise/Unterlagen dazu beigebracht wurden. Erst im Zuge der mündlichen Verhandlung wurde vom Sohn der Bf eingestanden und zu Protokoll gegeben, dass sich die Bf und er im Zeitpunkt der Depotübertragung im Jahr2010 keinerlei Gedanken zur rechtlichen Ausgestaltung gemacht haben; sich damals ja nicht einmal darüber im Klaren war, dass ein Vertrag geschlossen wurde. Im Umkehrschluss bedeutet dies für das Gericht, dass diese Gedanken erst im Zuge der Ermittlungen durch das Finanzamt bzw im Zuge der Beantragung der Wiederaufnahme der Verfahren, demnach erst Jahre später, aufgekommen sind und die Idee der Treuhandvereinbarung geboren wurde.

Der Vollständigkeit halber ist anzumerken, dass nach der Lehre und der Rechtsprechung des VwGH auch bei Begünstigungstatbeständen die Amtswegigkeit der Sachverhaltsermittlung gegenüber der Offenlegungspflicht des Begünstigungswerbers in den Hintergrund tritt; der Begünstigungswerber hat die Umstände darzulegen, auf die die abgabenrechtliche Begünstigung gestützt werden kann.15) Angewendet auf den beschwerdegegenständlichen Sachverhalt ist festzuhalten, dass sich aus dem Akteninhalt kein Hinweis ergibt, wonach die erschöpfende wahrheitsgemäße Vorhaltsbeantwortung durch die Bf die nach ihren Verhältnissen zumutbare Sorgfalt übersteigen würden. Der (erhöhten) Mitwirkungspflicht wurde nicht entsprochen.

Nach durchgeführter Verhandlung konnte sich auch das BFG ein klares Bild von den Verhältnissen im Jahr 2010 machen (vgl: „Wir sind und waren keine Juristen, wir haben den ganzen Sachverhalt auch erst viel später im Nachhinein juristisch durchleuchtet bzw. wurden damit konfrontiert“).

3.3.2.Treuhandschaft

Die Treuhandschaft ist im österreichischen Recht gesetzlich nicht geregelt, sondern im Geschäftsverkehr durch Gewohn heit entstanden. Der Begriff und der Inhalt der Treuhandschaft wird von der Lehre bestimmt und ist im Einzelnen nach der Parteienvereinbarung zu beurteilen. Inhalt und Umfang sind anhand der Vertragsbestimmungen zu prüfen. Maßgeblich sind die Parteienabsicht und der Zweck des Rechtsgeschäftes.

12) Ritz, BAO7.

13)VwGH 24.2.2004, 99/14/0247.

14)VwGH 12.6.1990, 89/14/0173.

15)Vgl die Erkenntnisse des VwGH 23.2. 1989, Zl88/16/0187; 12.6.1990, Zl90/14/0100; 22.12.1993, Zl90/13/0160; 24.1.1996, Zl93/13/0237, 0238; 28.5.1997, Zl96/13/0110; 4.3.1999, Zl98/16/0325, 0326, 0327; 30.3.2000, Zl99/16/0100; sowie Ellinger/Iro/Kramer/Sutter/Urtz, BAO3 §115, Tz10ff).

Verdeckte Treuhandvereinbarung Juni 2023 203

Verdeckte Treuhandvereinbarung

Das Treuhandverhältnis ist idR ein Auftragsverhältnis, auf das die Bestimmungen der §§1002ff ABGB anzuwenden sind (10Ob309/02t).

Gemäß § 24 Abs 1 lit b und c BAO werden Wirtschaftsgüter, die zu treuen Handen für einen Treugeber erworben oder übereignet worden sind, dem Treugeber zugerechnet. Wesensmerkmal der Treuhandschaft ist, dass der Treuhänder eigene Rechte ausübt; er handelt im eigenen Namen und für fremde Rechnung.16)