Topstory Stagflation statt Rezession

Controlling

ESG-Strategie und Steuerkontrollsystem

Cases

Stellhebel beim Aufbau von Corporate Start-ups

Blick über den Gartenzaun

Empathische Führung

Trends & Tools

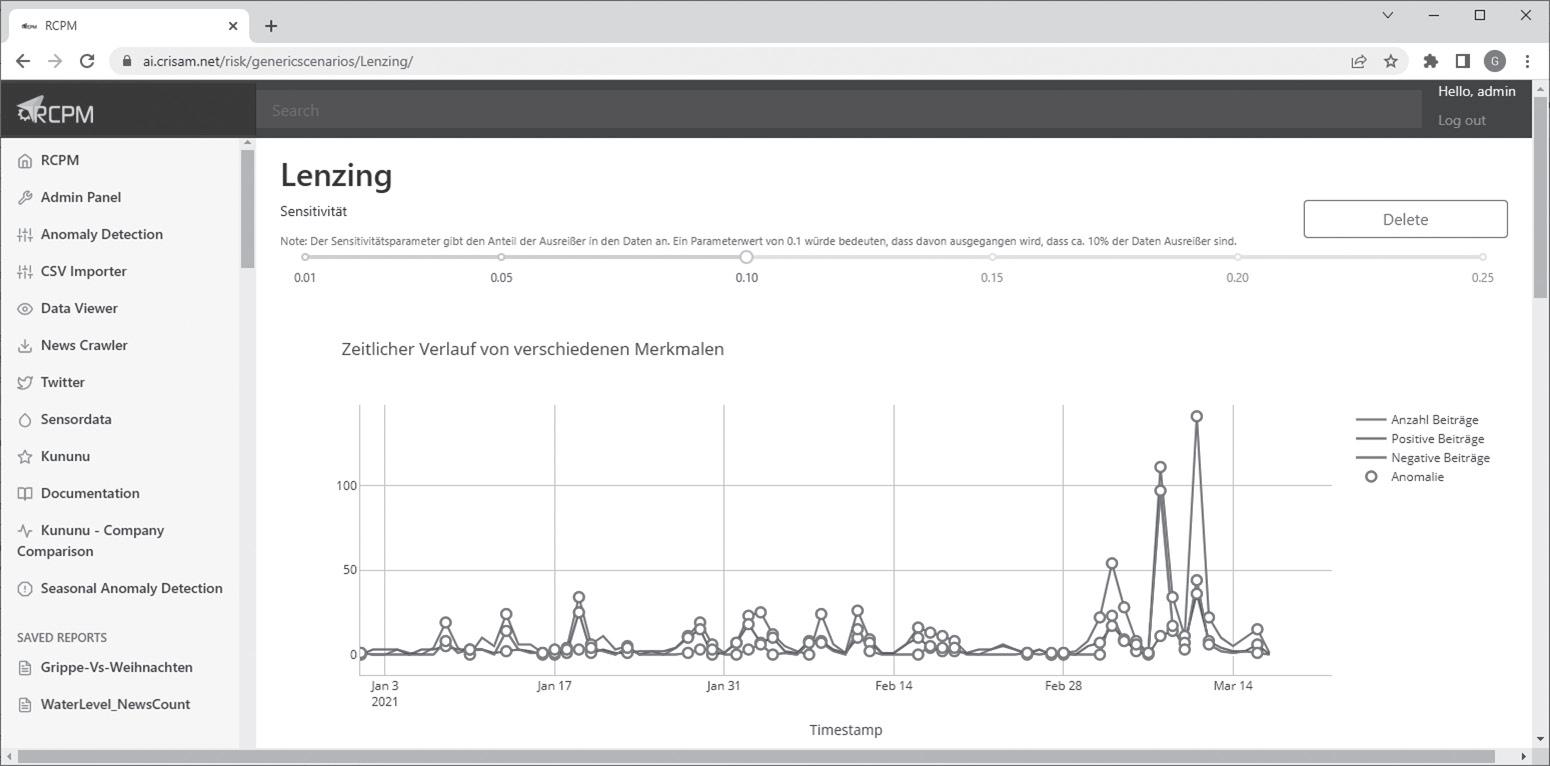

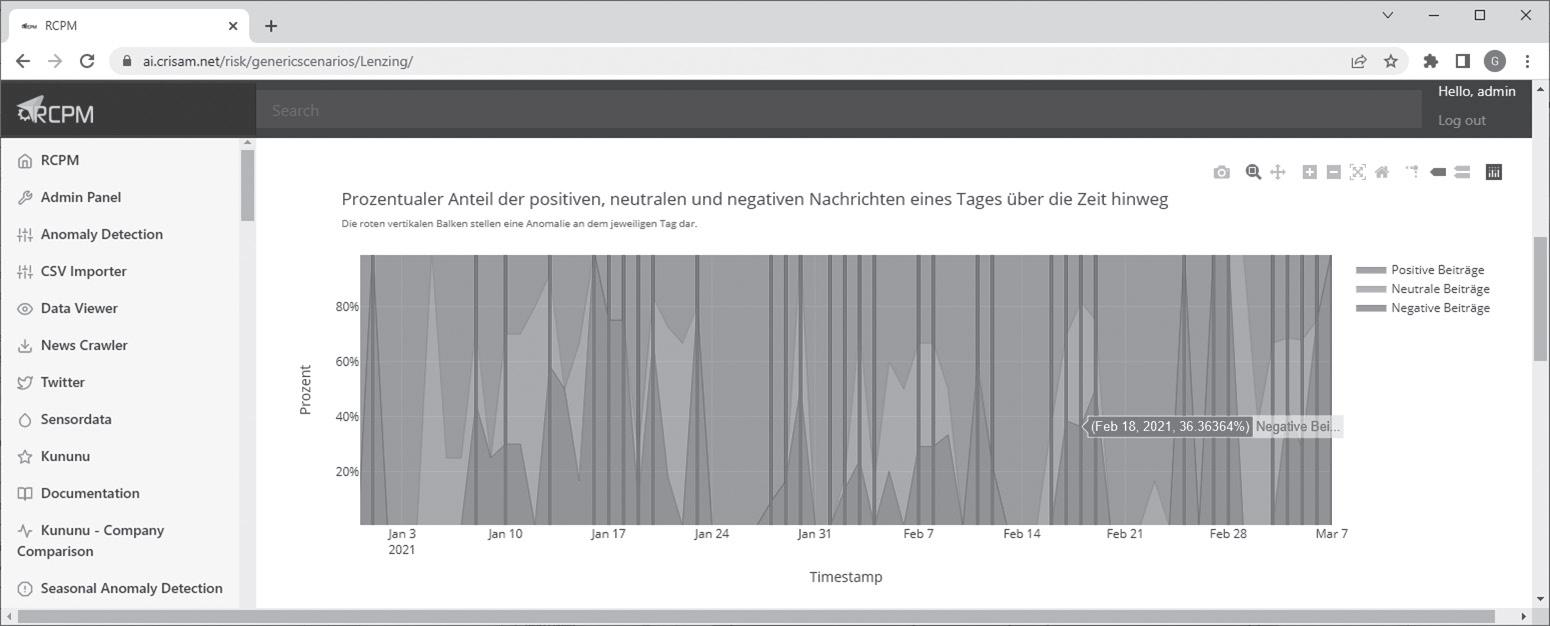

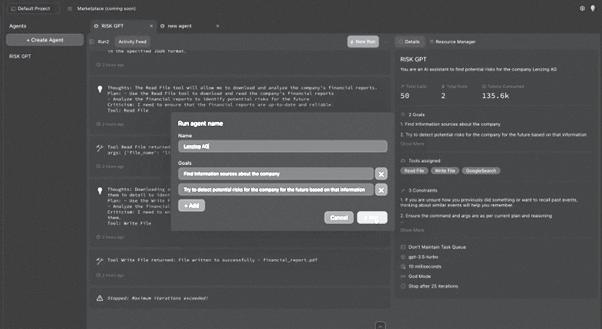

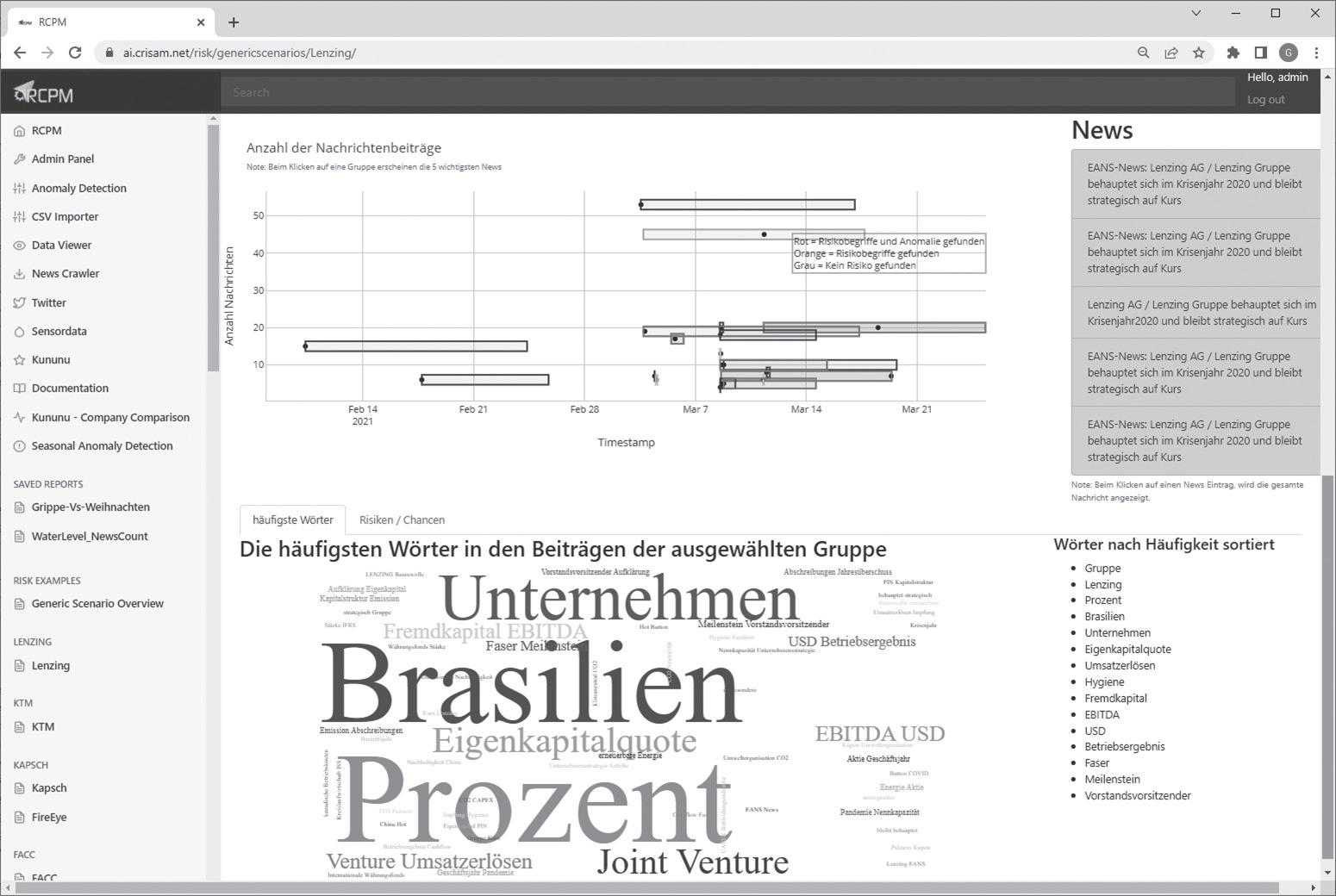

Risikoidentifikation mit ChatGPT

Inside Research

Wie gut sind Unternehmen auf die CSRD vorbereitet?

Service

Nachlese zur Thought Bridge 2023

Porträt

Georg Schöppl, Österreichische Bundesforste AG

Interview

Harald Leitenmüller, Microsoft Österreich

Carsten Speckmann, Siemens Digital Manufacturing

17. Jahrgang / Juli 2023 / Nr. 4

Weiterbildungsangebot

in Kooperation mit der Bankwissenschaftlichen Gesellschaft

Mit zertifizierten Lehrgängen zum Erfolg!

Der VÖIG/ÖVFA-Lehrgang wird gemeinsam mit der BWG in Kooperation mit dem ÖPWZ-Finanzlehrgänge durchgeführt. Aufbauend auf einem gemeinsamen Grundkurs kann im Anschluss ein Vertiefungslehrgang besucht werden; sowohl Grundkurs als auch die Vertiefungen CRM und CPM schließen mit einer halbtägigen schriftlichen Prüfung ab, das Upgrade zum CEFA mit einer zusätzlichen ganztägigen Prüfung. Grundkurs- und Vertiefungsprüfung gemeinsam führen zum jeweiligen Diplom CRM (Certified Risk Manager), CPM (Certified Portfolio Manager) oder CEFA (Certified EFFAS Financial Analyst).

Alle Infos zu den ÖPWZ-Finanzlehrgänge finden Sie unter www.opwz.com/finanzlehrgaenge

Künstliche Intelligenz im Unternehmen

Wie und wofür Sie KI zu Ihrem Vorteil nutzen können

• ChatGPT ist erst der Anfang: Wie große Sprachmodelle unsere Arbeit verändern

• Top-5-Einsatzgebiete von KI & die erfolgreiche Implementierung

• ROI & KI: Rechnet sich KI für mein Unternehmen?

• Rechtliche Rahmenbedingungen inkl. AI Act und EU-Haftungsregime

• Spannende Use Cases:

◦ KI im E-Commerce: DSGVO-konforme Personalisierung bei Geizhals

◦ Finanzindustrie: So nutzt die Raiffeisen Bank International AI

◦ KI zur Erfüllung datenintensiver Compliancevorschriften

◦ E-Mail-Automation: Kundenkommunikation bei illwerke vkw

◦ KI zum Erkennen von Anomalien in der Personalverrechnung

◦ Prozessautomatisierung mit LLM in einem DAX-40-Unternehmen

◦ Harvey: Der KI-Rechtsanwaltsassistent in der Praxis

Online-Konferenz Vortragende Axel Anderl | Vjekoslav Bonic | Alexandra Ciarnau | Stefan Engl | Silke Graf | Marc Isop | Eva Krichmayr | Kirstin Krippner Christoph Lampert | Harald Leitenmüller | Christoph Mayer | Christoph Prieler | Patrick Ratheiser | Stefan Schmidhofer Hernan Villamizar | Sabine Walch | Clemens Wasner Online lindecampus.at 13:00–17:30 27.9. & 28.9.2023

Liebe Leserinnen und Leser,

ein Blick zurück auf das Jahr 2022 in Österreich zeigt, dass es von einem bemerkenswerten Wachstum geprägt war. Insbesondere in der ersten Hälfte des Jahres, nachdem die pandemiebedingten Beschränkungen gelockert wurden, war ein spürbarer Anstieg der wirtschaftlichen Aktivität zu verzeichnen, begleitet von einer Erholung im Tourismussektor.

Das Bruttoinlandsprodukt (BIP) verzeichnete in Österreich im Jahr 2022 einen realen Anstieg um 4,9 % (nach +4,6 % im Jahr 2021) – die stärkste Wachstumsrate seit dem EU-Beitritt im Jahr 1995.

Ab Mitte des Jahres 2022 erreichte die Wirtschaftsleistung ein hohes Niveau, aber es kam zu einer Stagnation. Ein Grund dafür war die spürbare Teuerung, die insbesondere im zweiten Halbjahr 2022 massiv zu spüren war. Im Gegensatz zu früheren Inflationsanstiegen war diese Teuerung jedoch nicht hauptsächlich das Ergebnis einer starken Erhöhung der volkswirtschaftlichen Nachfrage. Vielmehr waren die Ursachen auf der Angebotsseite zu finden.

Die stark angestiegenen Energiepreise waren ein Faktor, der die Teuerung beeinflusste, aber auch die anhaltenden Unsicherheiten in den Lieferketten und die geopolitischen Risiken trugen zum Anstieg der Erzeugerpreise bei. Darüber hinaus wirkte sich die angespannte Situation am Arbeitsmarkt negativ auf die Wirtschaft aus.

Trotz dieser Herausforderungen bleibt festzuhalten, dass das Jahr 2022 für Österreich insgesamt ein Jahr des wirtschaftlichen Wachstums war, das jedoch durch einige preisbedingte Stagnationen gebremst wurde. Ein aktueller Ausblick für die österreichische Volkswirtschaft von Stefan Fink, Chef-Ökonom bei KPMG, finden Sie ab Seite 139.

Ein Quantensprung schien rund um den Jahreswechsel im Bereich Artificial Intelligence die Veröffentlichung von ChatGPT. Gleichzeitig erreichen immer weitere KIs Marktreife und werden wohl mittelfristig die Arbeitswelt verändern. Wir haben in dieser Ausgabe der CFOaktuell ein spannendes Gespräch mit Harald Leitenmüller (CTO, Microsoft Österreich) und Carsten Speckmann (Head of Finance, Siemens Digital Manufacturing) geführt. Wir haben darüber gesprochen, wie ChatGPT und Co die Finanzfunktion verändern und welche Schritte gesetzt werden müssen. Lesen Sie das spannende Gespräch ab Seite 120.

Ein weiterer Bereich, den KI verändert, ist das Risikomanagement. ChatGPT ist seit 2022 in der öffentlichen Diskussion und wird seit diesem Zeitpunkt für alle erdenklichen Anwendungen eingesetzt. Der Diskurs zur Eignung in den unterschiedlichsten Gebieten ist sehr kontrovers und die Meinungen reichen von Begeisterung bis hin zu kompletter Ablehnung. Andreas Stöckl und Günther Angerbauer erläutern ab Seite 149, wie die Technologie hinter ChatGPT als Werkzeug für Risikomanager geeignet ist.

Empathische Führungskräfte leisten einen enormen Beitrag zum Unternehmenserfolg. Was unter empathischer Führung zu verstehen ist, welche ökonomischen Vorteile mit diesem Führungsstil einhergehen und wie Führungskräfte empathisch Kündigungen aussprechen können, erfahren Sie im Beitrag von Executive-Coach, Didaktik-Expertin und Arbeitspsychologin, Christine Hoffmann ab Seite 135.

Genießen Sie diesen sonnenverwöhnten Sommer und nutzen Sie die warmen Tage, um nicht nur Ihre Zahlen, sondern auch Ihre Seele aufblühen zu lassen. Erfrischen Sie Ihren Geist und kehren Sie mit neuer Energie zurück, um die Finanzen Ihres Unternehmens erfolgreich zu lenken. Im Namen des gesamten CFOaktuell-Teams wünsche ich Ihnen einen inspirierenden Sommer!

Herausgeberin

Dr. Rita Niedermayr ist Mitglied der Geschäftsführung des Controller Instituts sowie Partnerin bei Contrast EY Management Consulting.

Herausgeber

Univ.-Prof. Dr. Werner H. Hoffmann ist Partner bei Contrast EY Management Consulting und Vorstand des Instituts für Strategisches Management der WU Wien.

MMag. Sarah Blaimschein arbeitet für das Controller Institut und ist fachliche Redakteurin von CFO aktuell.

117 Editorial Juli 2023

Herzlichst, Ihre Sarah Blaimschein

Stagflation

Wie gut sind die Unternehmen auf die CSRD vorbereitet?

118 Juli 2023 Inhaltsverzeichnis The Chat GPT Edge: Empowering AI in Business and Finance Harald Leitenmüller, CTO, Microsoft Österreich und Carsten Speckmann, Head of Finance, Siemens Digital Manufacturing, im Gespräch mit CFOaktuell Sarah Blaimschein 120 Wie die ESG-Strategie nachhaltiger Unternehmen und ein Steuerkontrollsystem zusammenpassen Raffaela Herges-Geier / Josef Wieser 124 Weil die Bäume nicht in den Himmel wachsen Georg Schöppl, CFO, Österreichische Bundesforste AG Josef Ruhaltinger 127 Nachlese zur Thought Bridge 2023 Sarah Blaimschein 129 Stellhebel beim Aufbau von Corporate Start-ups Dargestellt am Start-up-Projekt „HalloSonne” Harald Wechselberger / Thomas Wala / Katharina Felleitner-Goll 130 Empathische Führung Fühlen als Führungskompetenz Christine Hoffmann 135

Rezession Ein aktueller Ausblick für die österreichische Volkswirtschaft Stefan Fink 139

Eine aktuelle Bestandsaufnahme Katrin Hummel / Karina Bauernhofer / Lukas Seidl 145 Interview Controlling Porträt Service Cases Blick über den Gartenzaun Inside Research

statt

Fitnesscheck:

Risikoidentifikation mit ChatGPT

Die besten Krimis schreibt die Wirklichkeit

IMPRESSUM: Zeitschrift für Finance und Controlling

Herausgeber

Dr. Rita Niedermayr und Univ.-Prof. Dr. Werner H. Hoffmann, Controller Institut

E-Mail: CFOaktuell@lindeverlag.at

Herausgeberbeirat

Mag. Markus Fichtinger, Dr. Christian Kreuzer, Dr. Wolfgang Moser, Univ.-Prof. Dr. Helmut Pernsteiner, Mag. Arnulf Wolfram

Medieninhaber und Medienunternehmen

Linde Verlag Ges.m.b.H., A-1210 Wien, Scheydgasse 24, Telefon: 01/24 630 Serie, Telefax: 01/24 630-23 DW, E-Mail: office@lindeverlag.at; http://www.lindeverlag.at

DVR 0002356. Rechtsform der Gesellschaft: Ges.m.b.H., Sitz Wien

Firmenbuchnummer: 102235x

Firmenbuchgericht: Handelsgericht Wien

ARA-Lizenz-Nr. 3991, ATU 14910701

Gesellschafter: Anna Jentzsch (35 %) und Jentzsch Holding GmbH (65 %)

Geschäftsführer: Mag. Klaus Kornherr, Benjamin Jentzsch

Erscheinungsweise und Bezugspreise Erscheint sechsmal jährlich.

Jahresabonnement (Print) 2023 EUR 176,20 (Print inkl. Online) 2023 EUR 202,70 jeweils inkl. MwSt. zzgl. Versandspesen. Abbestellungen sind nur zum Ende eines Jahrganges möglich und müssen bis spätestens 30. November schriftlich erfolgen.

Unterbleibt die Abbestellung, so läuft das Abonnement automatisch ein Jahr und zu den jeweils gültigen Konditionen weiter. Preisänderungen und Irrtum vorbehalten.

Nachdruck – auch auszugsweise – ist nur mit ausdrücklicher Bewilligung des Verlages gestattet. Es wird darauf verwiesen, dass alle Angaben in dieser Fachzeitschrift trotz sorgfältiger Bearbeitung ohne Gewähr erfolgen und eine Haftung des Verlages, der Redaktion oder der Autoren ausgeschlossen ist.

Ausgabe 4/2023

Für Publikationen in den Fachzeitschriften des Linde Verlags gelten die AGB für Autorinnen und Autoren (abrufbar unter https://www.lindeverlag.at/agb) sowie die Datenschutzerklärung (abrufbar unter https://www.lindeverlag.at/ datenschutz).

Anzeigenverkauf und -beratung

Gabriele Hladik, Tel.: 01/24 630-719

E-Mail: gabriele.hladik@ lindeverlag.at Sonja Grobauer, Tel.: 0664/78733376

E-Mail: sonja.grobauer@lindeverlag.at

ISSN 1993-2960

Hersteller Druckerei Hans Jentzsch & Co GmbH, 1210 Wien, Scheydgasse 31, Tel.: 01/278 42 16-0

E-Mail: office@jentzsch.at Mehrfach umweltzertifiziert (www.jentzsch.at)

119 Inhaltsverzeichnis Juli 2023

Andreas Stöckl / Günther Angerbauer 149

Steuerfahnder im Kampf gegen internationale Verbrecherbanden Bruno Lässer 153 Text Analysis in Finance Christian Kreuzer 154 General Electric Brigitte W. Mühlmann 156 Trends & Tools Für Sie gelesen Glossary What‘s up in Boston

The Chat GPT Edge: Empowering AI in Business and Finance

Harald Leitenmüller, CTO, Microsoft Österreich und Carsten Speckmann, Head of Finance, Siemens Digital Manufacturing, im Gespräch mit CFOaktuell

CFOaktuell: Sie beide waren heuer Keynote-Speaker bei der Thought Bridge, einer Veranstaltung, die ins Leben gerufen wurde, um Wissenschaft und Praxis zu verbinden. Künstliche Intelligenz wurde in den vergangenen Jahren oftmals nur theoretisch diskutiert, nun ist OpenAI mit ChatGPT die Revolution gelungen.

Zeitgleich kommen zahlreiche weitere spannende neue AI-Anwendungen auf den Markt. Wie schätzen Sie diese Entwicklung ein? Muss man von einer Revolution sprechen?

Carsten Speckmann: Ich bin überzeugt, dass Open AI und ChatGPT bzw KI im Allgemeinen die Arbeitswelt und die Gesellschaft prägen und verändern werden. Ich würde aber von einer kleinen Revolution sprechen, denn das Ganze hat ja bereits vor Jahren mit der Automatisierung und ersten KIAnwendungen begonnen. Gleichzeitig ist mit der plötzlichen Popularität von ChatGPT aber vielen erstmals klar geworden, welche Bedeutung KI in Zukunft in der Gesellschaft haben wird.

Aus meiner Sicht sollte man darum sehr verantwortungsvoll mit KIs umgehen. Denn der Einsatz muss zielgerichtet sein; das ist elementar. Das gilt nicht nur für Unternehmen, sondern für die Gesellschaft insgesamt. Wir müssen uns Gedanken machen, wie wir unsere demokratischen Prinzipien mit dieser Technologie in Einklang bringen können.

Viele Bereiche wie Schulen, Unternehmen, Bildung und Forschung werden sich verändern. Dabei spielt es keine Rolle, wofür genau ChatGPT oder OpenAI eingesetzt werden. Wir sollten immer daran denken, dass sie nur Assistenten sind, die uns helfen, Dinge besser, schneller und vielleicht auch effizienter zu machen.

Wir sollten diesen Technologien jedoch niemals die vollständige Kontrolle überlassen. Harald Leitenmüller: Ich möchte einige Aspekte hinzufügen: Erstens glaube ich, dass es eine große Revolution ist, und zwar in dem Sinne, dass durch diese Large Language Models der Zugang zur Digitalisierung für mehr Menschen möglich wird. Das sieht man auch an den Nutzerzahlen von ChatGPT

In kurzer Zeit waren es hunderte Millionen Nutzer, da muss etwas substanziell Aufregendes dahinterstecken.

Das zweite ist die Möglichkeit, dass natürliche Sprache mit digitalen Mitteln interagiert. Das ist eine Revolution. Bisher war das nur etwas für Expert:innen mit einer speziellen Syntax und speziellen Werkzeugen. Die Nutzerbasis dieser Technologie wird dramatisch wachsen, und das spüren wir schon jetzt. Das hat Auswirkungen auf die digi-

tale Industrie, weil natürlich immer mehr Hersteller von digitalen Werkzeugen diese Schnittstellen implementieren und nutzbar machen.

Microsoft erweitert mit seinen Co-Pilot-Ansätzen bereits seine Produkte. Gerade diese neuen Möglichkeiten – dass mehr Funktionen über natürliche Sprache genutzt werden können – ohne dass man Expert:in sein muss, das finde ich schon sehr bemerkenswert.

CFOaktuell: Künstliche generative AI ist drauf und dran, den Arbeitsmarkt massiv zu verändern. Besonders für Aufsehen sorgte die Studie von Goldman Sachs, die zeigte, dass 300 Millionen Arbeitsplätze durch AI ersetzt werden könnten. Ist diese Einschätzung Ihrer Meinung nach realistisch? Von welchem Zeitraum sprechen wir hier?

Carsten Speckmann: Ich glaube, dass wir in Zukunft Jobs sehen werden, die es heute noch gar nicht gibt. Die Art zu arbeiten wird sich generell ändern. Ein Beispiel: Unser Werk in Amberg, das wir auch als digitale Fabrik der Zukunft bezeichnen und das als weltweites Musterbeispiel einer digitalen Fabrik bei Siemens gilt. In diesem Werk haben wir bei Eröffnung vor über zwanzig Jahren 1.200 Menschen beschäftigt.

In Amberg werden seitdem immer die neuesten Technologien der Automatisierung und Digitalisierung angewendet, unter anderem KI. Damit konnten wir in Amberg die Produktivität massiv steigern. Wir reden hier von einem Faktor 20 bis 25 bezogen auf den Umsatz. Aber: Wir beschäftigen dort heute wie am ersten Tag weiterhin rund 1.200 Mitarbeitende.

Natürlich war die Art und Weise, wie die Menschen dort vor zwanzig Jahren gearbeitet haben, komplett anders als heute. Aber wir haben permanent in die Mitarbeiter:innen und deren Weiterentwicklung investiert, so dass sie gelernt haben, mit der Zeit zu gehen und damit auch mit Automatisierung und Digitalisierung einschließlich KI umzugehen. Das heißt: Wenn wir über neue Technologien sprechen, dann werden die Menschen nicht ersetzt, sondern sie werden Teil einer neuen Arbeitswelt. Menschen behalten ihre Jobs, sie müssen sich allerdings weiterentwickeln, sie müssen diese neuen Jobs verinnerlichen. Und machen wir uns nichts vor: Die Diskussion darüber, dass Menschen von Maschinen ersetzt werden, führen wir seit der Erfindung der Webstühle.

Harald Leitenmüller: Nicht Künstliche Intelligenz wird Menschen ersetzen, sondern Menschen, die Künstliche Intelligenz sinnvoll einsetzen, werden andere Menschen ersetzen. Ein Beispiel dafür ist der GitHub Copilot, der seit über einem Jahr auf

120 Juli 2023 Interview

CTO bei Microsoft Österreich.

Carsten Speckmann ist Head of Finance bei Siemens Digital Manufacturing.

dem Markt ist und von über 100 Millionen Softwareentwicklern genutzt wird.

Unsere jüngsten Statistiken zeigen, dass diese Entwickler bis zu 40 Prozent produktiver sind. Das Tool generiert mittlerweile 46 Prozent der Source Codes, was bedeutet, dass Aufgaben von Softwareentwickler:innen wesentlich effizienter und schneller erledigt werden können. Ich bin davon überzeugt, dass dies in vielen Berufsfeldern der Fall sein wird.

Endlich können wir erleben, wie gewisse Tätigkeiten, die von Mitarbeiter:innen als unnötiger Aufwand empfunden werden, durch Technologien automatisiert werden und dadurch neue Freiräume entstehen. Ich finde es bedenklich, dass wir heutzutage oft die Diskussion führen, dass Arbeitsplätze verloren gehen, während wir gleichzeitig einen erheblichen Fachkräftemangel haben und Millionen von Stellen unbesetzt bleiben. Ich glaube fest daran, dass diese Transformation dazu beitragen kann, diese Lücken endlich zu füllen.

CFOaktuell: Wie wird Künstliche Intelligenz den Finanzbereich verändern? Welche Implikationen hat generative Künstliche Intelligenz für CFOs?

Harald Leitenmüller: Abgesehen von Produktivitätssteigerung und Automatisierung gibt es zahlreiche andere Anwendungsmöglichkeiten für Künstliche Intelligenz. Nehmen wir als Beispiel Risikomanagement: Künstliche Intelligenz kann auch bei der Erkennung von Betrugsmustern, der Erstellung von Prognosemodellen und der Kundenanalyse eingesetzt werden. Diese Aufgaben wären ohne diese Technologie äußerst aufwendig oder sogar unmöglich.

Ein bemerkenswertes Beispiel ist der Azure Open AI Business Case, den wir in Österreich gemeinsam mit der Firma Strabag veröffentlicht haben. Strabag verwendet Künstliche Intelligenz für Risikomanagement und Prognosen bei großen Projekten mit hohem Budget. Durch den Einsatz solcher Werkzeuge können sie äußerst effektiv arbeiten und ihre Erfahrungen prognostizieren. Dieses Beispiel zeigt, wie Werkzeuge zur Verfügung stehen, um große und komplexe Datenmengen zu analysieren, Muster zu erkennen und Konstellationen zu verstehen, die sonst unmöglich wären. Dies ist nur ein Beispiel, wie Künstliche Intelligenz in verschiedenen Bereichen nützlich sein kann.

Generell sollten wir uns darauf konzentrieren, dass hier Möglichkeiten bestehen, die ansonsten nicht vorhanden wären. Das Erkennen von Mustern und Zusammenhängen in großen Datenmengen, die auf andere Weise nicht möglich wären, ist ein äußerst wichtiger Aspekt.

Ein weiterer spannender Bereich betrifft die Aufbereitung und Kommunikation von Geschäftsberichten, Bilanzen und ähnlichen Informationen, insbesondere für das Controlling und den CFO. Nehmen wir als Beispiel das Berichtswesen: Mit Hilfe von Large Language Model kann ich die Erklärung einer komplexen Bilanz für den Vorstand fast vollständig automatisieren.

Es können ansprechende Sprachniveaus generiert werden, die natürlich noch nachbereitet und

aufbereitet werden können. Normalerweise ist dies eine mühsame Arbeit, die jedoch durch diese Werkzeuge elegant und mühelos bewältigt werden kann. So entstehen wertvolle Hilfsmittel für die Text- und Bildgenerierung sowie die Erstellung von Tabellen und Grafiken, die einen hohen Grad an Automatisierung aufweisen. Carsten Speckmann: Aus meiner Sicht wird Künstliche Intelligenz im Finanzbereich viele positive Veränderungen bewirken und völlig neue Dynamiken ermöglichen. Lassen Sie mich dies durch einen Vergleich mit der Vergangenheit verdeutlichen: Früher war der Finanzbereich eher statisch und faktenbasiert. Es wurden, mit gewissem zeitlichen Abstand, Monatsabschlüsse erstellt, Analysen durchgeführt und auf dieser Basis operative und strategische Entscheidungen getroffen. Die Zukunft wird dagegen viel stärker von den verfügbaren Daten geprägt sein, insbesondere von Echtzeitdaten. Mit Echtzeitdaten meine ich beispielsweise den aktuellen Stand der Buchungen und Kosten. Wo stehen wir geschäftlich an dem Tag, an dem ich ein Meeting habe und Entscheidungen treffen möchte? Wenn im Finanzbereich Echtzeitdaten genutzt werden können, um die Geschäftsentwicklung zu einem bestimmten Zeitpunkt zu verstehen und das entsprechende Controlling durchzuführen, wird der Finanzbereich interaktiver und viel dynamischer. Natürlich wird es weiterhin Quartalsabschlüsse geben, aber die Dynamik innerhalb des Unternehmens wird eine ganz andere sein.

In diesem Zusammenhang wird vor allem das entsprechende Know-how im Finanzbereich gefragt sein, um mit Künstlicher Intelligenz umgehen und sie effektiv einsetzen zu können.

Deshalb wird sich auch die Rolle des CFOs und des Controllers ändern. Zudem werden sich das erforderliche Wissen und die Fähigkeiten, die man sowohl an der Universität als auch im Berufsleben erwirbt, anpassen müssen. Damit einhergehend werden sich auch die genutzten Tools verändern. Heutzutage verwendet man vielleicht ein statisches SAP- oder ERP-System, doch in Zukunft wird die IT-Infrastruktur agiler sein und ganz neue Anforderungen an die IT-Landschaft stellen. Das Ganze wird viel integrierter sein, nicht mehr sequenziell und statisch, sondern es wird die Geschäftsentwicklung und das Controlling in Echtzeit begleiten und aus der Sicht des CFOs diese Geschäftsentwicklung auch viel aktiver mitgestalten als bisher.

CFOaktuell: Wie wird Controlling in Zukunft aussehen? Welche Prozesse werden durch die Künstliche Intelligenz übernommen?

Harald Leitenmüller: Ich glaube, wir müssen neue Kompetenzen aufbauen, da die Erwartungshaltungen steigen werden. Schon jetzt sehe ich, dass man früher nach zwei Wochen Ergebnisse erhielt, wenn man einen Auftrag vergeben hatte, während man heute schneller und mehr Szenarien präsentieren kann. Denn letztendlich ist der Zweck dieser Ausarbeitungen die Unterstützung von Geschäftsentscheidungen.

121 Interview Juli 2023

Dabei erwarte ich mir verschiedene Optionen. Die Aufbereitung jeder einzelnen Option ist jedoch mit Aufwand verbunden. Wenn dieser Aufwand geringer wird und die Produktivität steigt, habe ich mehr Wahlmöglichkeiten und kann hoffentlich bessere Entscheidungen treffen. Daher werden Controller:innen auch zu Business Partner:innen für interaktive Entscheidungsprozesse, da sie über leistungsstarke Werkzeuge verfügen.

Carsten Speckmann: Aus meiner Sicht wird das Controlling der Zukunft ganz neue Funktionen hervorbringen, wie zum Beispiel Data Engineers und Data Scientists, die sich mit der Datenverarbeitung befassen. Es wird auch Data Analysten geben, die Analysen und Prognosen mit Hilfe von KI erstellen. Trotzdem dürfen wir nie vergessen, dass wir auch dann noch eine gewisse Fehlergenauigkeit haben werden. Darum wäre es aus meiner Sicht ein großer Fehler, allein auf KI zu vertrauen. Der Mensch muss immer die letzte Kontrollinstanz bilden.

Darüber hinaus wird es auch andere Rollen geben, wie zum Beispiel Business Analysten, jedoch im Sinne von Operational Analysten oder Innovation Analysten, nicht nur Financial Analysten. Es wird auch Cluster-Spiele geben, bei denen unterschiedliche Fachrollen involviert sind. Und schließlich werden neue Rollen wie Subject Matter Experts entstehen, die sich beispielsweise mit Mergers & Acquisitions oder Transformationsmanagement beschäftigen. Schließlich ist dies alles Teil einer Transformation, die nicht von heute auf morgen stattfindet und die erfordert, dass sich alle Beteiligten anpassen.

CFOaktuell: Dank Plattformen wie Microsoft Azure OpenAI und cloudbasierten Lösungen wie M365 Copilot können Unternehmen das volle Potenzial der KI ausschöpfen, um neue Erkenntnisse zu gewinnen und Prozesse zu optimieren. Was sind die Vorteile, die Sie für den Finanzbereich sehen?

Harald Leitenmüller: Wir konzentrieren uns hier auf den professionellen Enterprise-Einsatz, und unsere Kundinnen und Kunden haben klare Erwartungen hinsichtlich Compliance und Sicherheitsanforderungen, die heutzutage von Unternehmen verlangt werden. Unsere Kundinnen und Kunden erwarten, dass vertrauliche Informationen in einem geschützten Unternehmenskontext verarbeitet werden.

Genau hier kommen Plattformen wie die Microsoft Azure Open AI ins Spiel. Wir nutzen exklusiv Open AI-Komponenten und KI-Modelle in einer sicheren Umgebung, um maßgeschneiderte Lösungen für unsere Kundinnen und Kunden anzubieten. Dabei erfüllen wir alle Compliance- und Sicherheitsanforderungen. Ein Hauptvorteil liegt daher in der Gewährleistung der Verarbeitung sensibler und kritischer Firmeninformationen auf sichere und zuverlässige Weise.

Ein weiterer wichtiger Aspekt ist die Integrationsmöglichkeit. Unsere Plattform ermöglicht die nahtlose Integration in Datenbanken und andere Anwendungen. Wir bieten verschiedene Schnittstellen und Verbindungsmöglichkeiten, sei es mit

Power BI, Backend Connectors zu SAP oder anderen Datenbanken. Auf diese Weise erfüllen wir die Erwartungen unserer Kundinnen und Kunden in Bezug auf Compliance, Sicherheit und Integrationsmöglichkeiten, und ermöglichen ihnen so, die Vorteile der Künstlichen Intelligenz in ihrem Unternehmenskontext zu nutzen.

CFOaktuell: Herr Speckmann, was planen Sie bei Siemens? Wie setzen Sie ChatGPT und andere AI schon jetzt ein?

Carsten Speckmann: Ein Beispiel ist die sogenannte Predictive Maintenance, also die vorausschauende Wartung von Maschinen. Mit ihr können wir basierend auf den Messdaten aus der Fertigung und den gesammelten Erfahrungswerten prognostizieren, wie lange bestimmte Maschinenteile noch halten und wann sie voraussichtlich ausfallen werden. Auf diese Weise können diese Maschinenteile rechtzeitig ausgetauscht werden, bevor sie den Betrieb beeinträchtigen. Dadurch können wir die Betriebszeit in der Produktion erhöhen, Unterbrechungen vermeiden und die Qualität verbessern.

Ein ähnliches Prinzip wird übrigens auch bei Zügen angewendet, bei denen Videos oder Fotos aufgenommen und mit Hilfe von KI ausgewertet werden, um den Zustand der Bremsen zu überwachen und rechtzeitig Austauschmaßnahmen zu ergreifen. Aber auch bei der Planung oder Optimierung von Produktionen kommt heute durchaus schon KI zum Einsatz.

Im Finance-Bereich nutzen wir Dashboards, wie zum Beispiel das BI-Dashboard, sowie andere Tools wie Tableau. Diese Dashboards bieten integrierte KI-Funktionen. Wir verwenden beispielsweise obere und untere Grenzwerte, die in diesen Dashboards implementiert sind. Tatsächlich ersetzen wir Excel mehr und mehr in unserem täglichen Arbeitsablauf oder laden lediglich Daten aus Excel herunter, um sie in unseren Dashboards zur Steuerung des Geschäfts und zur Darstellung der finanziellen Kennzahlen weiterzuverarbeiten.

Dieser tägliche Wandel ist spürbar. Sowohl in technischen als auch in finanziellen Funktionen nutzen wir Tools mit hoher Geschwindigkeit. Wir arbeiten in agilen Sprints und in sogenannten „Pizza-Teams“. Täglich werden neue Funktionen implementiert. Das Problem dabei ist, dass wir uns bereits in einem rasanten Tempo bewegen und sicherstellen müssen, dass alle Mitarbeiter:innen Schritt halten können. Der Wandel ist wirklich enorm. Um auf die Frage nach der Revolution am Anfang zurückzukommen: Wir erleben eine unglaubliche Geschwindigkeit des Fortschritts.

CFOaktuell: Sie sprechen vom Industrial Metaverse und dem Digital Twin. Können Sie die beiden Begriffe erklären und uns kurz vorstellen, wie sie bei Siemens zum Einsatz kommen?

Carsten Speckmann: Das Industrial Metaverse ist ein Konzept, das die reale Welt mit der digitalen verbindet. Es ermöglicht die Transformation in der Fertigungsindustrie, indem virtuelle Simulationen genutzt werden, um die Produktion schneller und effizienter zu gestalten.

122 Juli 2023 Interview

Durch digitale Zwillinge, die Teil dieses Industrial Metaverse sind, können Produkte, Maschinen, Prozesse und ganze Produktionsanlagen virtuell abgebildet werden. Die vorhandenen Daten fließen in solche Simulationsmodelle ein und verbinden die reale und digitale Welt in der Entwicklung und Planung, in der anschließenden Produktion bis hin zum späteren Einsatz der Produkte, wo sie Rückmeldungen geben können, die dann wieder in die Weiterentwicklung der Produkte einfließen. Ein kompletter Kreislauf also.

Was bedeutet das letztendlich? Wenn eine Fabrik umgebaut oder neu gebaut wird, kann dies beispielsweise um 50 Prozent schneller durchgeführt werden. Durch die Simulation der Produktion mit neuen Modellen, Batterien und Technologien kann eine 15-prozentige Steigerung der Effizienz in der Produktion erreicht werden.

Ein Beispiel dafür ist die Batterieproduktion eines Zulieferers, bei dem durch den digitalen Zwilling der CO2-Fußabdruck um fünf Prozent reduziert werden kann. Durch eine effizientere Gestaltung können auch der Rohstoffverbrauch und andere Ressourcen gesenkt werden.

Der digitale Zwilling ermöglicht es also letztendlich, die Produktion der Zukunft effizienter und schneller zu gestalten, die Flexibilität zu erhöhen und insgesamt effizienter zu arbeiten. Diese Vision wird bereits umgesetzt. Sie ist keine bloße Vision mehr, sondern Realität.

CFOaktuell: Letzte Frage: In fünf Punkten zusammengefasst: Was müssen CFOs jetzt tun, um diese anstehenden Transformationen erfolgreich zu bewältigen?

Carsten Speckmann: CFOs sollten offen sein für neue Technologien wie Künstliche Intelligenz (KI) und sich dem aktuellen Zeitgeist anpassen. Agilität und Flexibilität sind essenziell, um den Wandel erfolgreich zu gestalten. Zudem ist es wichtig, die Organisation weiterzuentwickeln und die neuen Rollen, über die wir zuvor gesprochen haben, zu implementieren. Die Mitarbeiter:innen sollten mo-

tiviert werden, sich kontinuierlich weiterzuentwickeln und ihre Fähigkeiten anzupassen. Eine verstärkte IT-Kompetenz in der Finanzorganisation ist ebenfalls entscheidend.

Ein weiterer wichtiger Punkt ist die Standardisierung und Automatisierung von Finanzprozessen. Durch den Einsatz von Robotics und KI im Rechnungswesen können Effizienzgewinne erzielt werden. Es ist sinnvoll, alles zu automatisieren und zu standardisieren, was möglich ist. Dadurch können Ressourcen eingespart und die Prozesse effizienter gestaltet werden.

Nicht zuletzt sollte die Transformation aktiv von der Finance-Abteilung mitgestaltet werden. CFOs sollten sich bewusst sein, dass sie in Zukunft nicht nur eine Rolle im Finanzwesens spielen, sondern auch stärker die Zukunft des Unternehmens mitgestalten und dafür Verantwortung übernehmen sollten.

Harald Leitenmüller: Unternehmen sollten vermeiden, Technologien grundsätzlich zu verbieten. Stattdessen ist es ratsam, klare Richtlinien zu erlassen, die den Zweck und die Verwendung bestimmter Werkzeuge festlegen. Insbesondere im Hinblick auf ChatGPT ist es wichtig, zu definieren, dass es sich um ein Consumer-Tool handelt und keine personenbezogenen Firmengeheimnisse damit behandelt werden sollen. Unternehmen sollten das Lernen durch die Nutzung neuer Technologien fördern, da dies von großer Bedeutung ist.

Zusammenfassend lässt sich sagen, dass CFOs sich den bevorstehenden Transformationen offen gegenüberstellen sollten. Sie sollten die notwendigen Anpassungen vornehmen, ihre Organisation weiterentwickeln, ihre Mitarbeiter:innen motivieren und die Chancen der neuen Technologien nutzen. Eine aktive Mitgestaltung der Transformation und klare Richtlinien bezüglich des Einsatzes von Technologien sind ebenfalls von großer Bedeutung.

Das Gespräch führte MMag. Sarah Blaimschein

123 Interview Juli 2023

Wie die

ESG-Strategie

nachhaltiger Unternehmen und ein Steuerkontrollsystem zusammenpassen

Raffaela Herges-Geier / Josef Wieser

Raffaela Herges-Geier ist Steuerberaterin und Senior Managerin bei EY und hat durch ihre langjährige Erfahrung im Bereich Indirekte Steuern viele Unternehmen bei ihren Steueragenden unterstützt. Seit einiger Zeit widmet sie sich dem Thema Sustainability & Tax und hilft Unternehmen dabei, die Nachhaltigkeitsmaßnahmen mit den Steuern in Einklang zu bringen.

Nachhaltigkeit ist der Imperativ für erfolgreiche Unternehmen im 21. Jahrhundert. Der gesellschaftliche Wandel, Klimaauswirkungen und ESG-Regulatorik stellen die Bedeutung und Notwendigkeit einer Nachhaltigkeitstransformation in den Fokus aller Unternehmen. Denn letztendlich liegt es in unserer Verantwortung, eine nachhaltige Zukunft zu sichern und den Wirtschaftsstandort Österreich noch grüner zu gestalten. Nachhaltig bedeutet langfristiges, beständiges und ganzheitliches Handeln. Dabei bedarf es nicht unbedingt neuer Wege, sondern die Bereitschaft, bekannte Wege zukunftsorientiert und sinnhaft zu gehen.

Welche Rolle Steuern bei der Transformation zu einem nachhaltigen Unternehmen spielen, beleuchten wir in diesem Beitrag.

1. Wo Nachhaltigkeit auf Steuern trifft

Eine aktuelle Studie der one2zero1 hat gezeigt, dass bei jedem zweiten Unternehmen Klimaneutralität in der Unternehmensstrategie verankert ist. 76 % der Befragten erwarten sich durch die schrittweise Transformation positive Auswirkungen für ihre Branche bzw ihr Geschäftsmodell. Und viele der Befragten haben sich bereits konkrete Gedanken über sinnvolle Maßnahmen gemacht (ua erneuerbare Energiequellen, Wissen über den CO2-Fußabdruck, E-Mobilitätslösungen, Etablierung von kreislauforientierten Wertschöpfungsketten etc).

3. Steuerkontrollsystem als Bestandteil einer nachhaltigen Unternehmensführung (G) Mit Blick auf die Säule „G“, die eine verantwortungsvolle Unternehmensführung verlangt, ist es wichtig, eine Brücke zwischen der Unternehmensstrategie und deren konkreter Umsetzung im Unternehmen zu bauen. Essenzieller Bestandteil dabei ist ein Steuerkontrollsystem, welches innerhalb der Steuerfunktion des Unternehmens Prozesse festlegt, die gewährleisten, dass die Besteuerungsgrundlagen für die jeweilige Abgabenart in der richtigen Höhe ausgewiesen und die darauf entfallenden Steuern termingerecht und in der richtigen Höhe abgeführt werden.

Das Herzstück des Steuerkontrollsystems bildet die Risikokontrollmatrix, mit der die steuerlichen Risiken sowie deren Kontrollen, Maßnahmen und Grundsätze abgebildet werden. Ergänzt wird die Risikokontrollmatrix durch Prozessbeschreibungen und die Steuerrichtlinie, die als grundsätzliches Regelwerk zu verstehen ist. Sie dokumentiert die Steuerstrategie, Zuständigkeiten sowie Verantwortlichkeiten.

Josef Wieser ist Manager im Bereich Indirect Tax Technology und Ansprechpartner für Fragen rund um die effiziente Implementierung von Steuerkontrollsystemen und die technische Umsetzung von steuerlichen Compliance Anforderungen in ERPSystemen.

Was bei all diesen Unternehmensentscheidungen nicht außer Acht gelassen werden darf, sind die Auswirkungen auf Finanzierungsüberlegungen, Steuern und ERP-Systeme. Damit es zu keinen steuerlichen Risiken und unangenehmen Überraschungen kommt, sollten die Steuerverantwortlichen des Unternehmens daher von Beginn an eingebunden werden. Das Monitoring der korrekten steuerlichen Behandlung nach der Implementierung erfolgt am besten über ein funktionierendes Steuerkontrollsystem („SKS“).

2. Zusammenwirken der ESG-Regulatorik und der Steuern

Die erfolgreiche Umsetzung einer nachhaltigen Unternehmensstrategie basiert auf den drei Säulen der ESG-Regulatorik: Umwelt (Environmental), Soziales (Social) und verantwortungsvolle Unternehmensführung (Governance). Diese drei mächtigen Säulen zeigen schon, dass alle Beteiligten in einem nachhaltigen Unternehmen bei ihren Entscheidungen und Aufgaben breiter denken müssen.

Auch die steuerliche Compliance ist ein wesentlicher Bestandteil von ESG; die stetige Veränderung des steuerlichen Umfelds ist dabei eine besondere Herausforderung. Die Übersicht in Abbildung 1 zeigt mögliche steuerliche Themen, die in die ESG-Regulatorik hineinspielen:

Die Gründe für die Implementierung eines steuerlichen Kontrollsystems liegen auf der Hand. Wie eine aktuell von EY Österreich durchgeführte Marktumfrage zeigt, ist ein Steuerkontrollsystem einerseits ein bewährtes Instrument, um die TaxCompliance sicherzustellen und anderseits können bei entsprechender Implementierung auch Haftungsrisiken des Managements reduziert werden.2 Die Umfrage zeigt, dass viele Unternehmen bereits ein Steuerkontrollsystem haben oder planen, ein solches kurz- bis mittelfristig in ihrem Unternehmen zu implementieren.

Was die Umfrage aber auch zeigt, ist, dass 92 % jener Teilnehmer, die ein Steuerkontrollsystem einführen wollen, mangelnde personelle Kapazitäten als ihre größte Herausforderung dafür ansehen. Darum ist es wichtig, sich im Vorfeld zu überlegen, wie das Projekt unter Berücksichtigung limitierter Personalkapazitäten am besten angegangen wird. Beispielsweise könnte mit jener Steuerart begonnen werden, bei der am meisten der Schuh drückt. Wenig überraschend ist dies auch der Ansatz, den viele Unternehmen wählen, indem sie beispielsweise mit der Umsatzsteuer starten, da hier in der Praxis ein betragsmäßig hohes Steuerrisiko schlummert und viele Transaktionsdaten umfasst sind. Um ressourceneffizient mit einem Steuerkontrollsystem zu starten, wenn ein Antrag auf Aufnahme in die begleitende Kontrolle3 (zumindestens vorerst) nicht angedacht ist, könnten für einen nachhaltigen Unternehmensführungsansatz im ersten Schritt auch nur ausgewählte Steuerkontrollsystem-Bausteine berücksichtigt werden, indem beispielsweise nur eine Steuerrichtlinie ausgearbeitet und implementiert wird. Damit hätte man bereits viel gewonnen

124 Juli 2023 Controlling ESG-Strategie und Steuerkontrollsystem

und könnte weitere Elemente des Steuerkontroll systems in einem zweiten Schritt umsetzen.

Bei der Implementierung eines wirksamen Steuerkontrollsystems ergeben sich gut nutzbare Synergie-Effekte zur Nachhaltigkeitsberichterstat tung. Die Überschneidungen zwischen ESG und steuerlicher Compliance führen dazu, dass viele Unternehmen SKS-Projekte als wesentliches Ele ment für die Umsetzung ihrer ESG-Agenda nut zen. Immer mehr Unternehmen verankern ihre ESG-Strategie in der Steuerrichtlinie oder im Code of Conduct. Dazu kommt, dass Datenanalysen, die im Rahmen eines SKS durchgeführt werden, auch für die Festlegung der für das ESG-Reporting bzw die Nachhaltigkeitsberichterstattung notwendigen Datenfelder genutzt werden können.

Aufgrund der Überarbeitung der EU-Richtlinie für Nachhaltigkeitsberichterstattung (CRSD = Corporate Sustainability Reporting Directive) wird sich der Kreis der berichtspflichtigen Unternehmen schon ab 2024 erweitern. Der Umstand, dass ein Steuerkontrollsystem implementiert wurde, kann als ein Element in die Nachhaltigkeitsberichterstattung aufgenommen werden. Bald könnte die derzeit noch freiwillige Steuertransparenz als Teil der Nachhaltigkeitsberichterstattung auch in Österreich zur Pflicht werden, wie dies in einigen Ländern, wie beispielsweise in Großbritannien oder Australien, bereits der Fall ist.

Im international anerkannten GRI 207 TaxStandard wird ausgeführt, wie steuerliche Transparenzberichte zu erstellen sind. Das Ziel der Steuertransparenz ist die Vermittlung einer offeneren und transparenteren Kultur mit Blick auf die Steuerpraktiken eines Unternehmens. Wesentliche Berichtsbestandteile sind demnach Informationen zum strategischen Steuermanagementansatz wie zB:

❚ Steuerkonzept: Steuerstrategie inklusive Verknüpfung mit der Geschäfts- und Nachhaltigkeitsstrategie;

❚ Tax Governance: Steuerrisikoidentifizierung und Kontrolle;

❚ Interessen der Stakeholder iZm Steuern;

❚ Öffentliches Country-by-Country-Reporting bei der Nachhaltigkeitsberichterstattung.

Diese Punkte lassen sich gut in der Steuerrichtlinie als Bestandteil des Steuerkontrollsystems verankern.

4. Digitalen Fokus auch auf die Steuern richten

Die Digitalisierung der Steuerbehörden schreitet weltweit voran. Es ist davon auszugehen, dass eine Vielzahl der zukünftigen Compliance-Verpflichtungen – auch in Bezug auf Nachhaltigkeit – ein Datenanforderungsprofil aufweisen werden. Dies zeigen auch die aktuellen Entwicklungen auf EUEbene: Die geplante EU-weite Regulatorik ViDA („VAT in the digital Age“) sieht stufenweise bis zum Jahr 2028 verpflichtende elektronische Rechnungen in strukturiertem Format und digitale Meldepflichten bis hin zu nahezu Echtzeitmeldungen vor.

Damit rückt das Datenmanagement noch mehr ins Zentrum des steuerlichen Compliance-Management-Prozesses, denn Daten und ihre Quellen müssen identifiziert, laufend gesammelt, aufbereitet und je nach Bedarf analysiert werden.

Lediglich 7 % der SKS-Umfrageteilnehmer haben angegeben, dass sie ihre Datenqualität als ausreichend einschätzen, um verlässliche IT-gestützte Kontrollen darauf aufsetzen zu können. Deshalb lohnt es sich, einen (externen) Sparringpartner samt effizierter IT-Lösung ins Boot zu holen.

Mit den sich ständig entwickelnden Vorschriften kann nur durch weitestgehende Automatisierung und effektives Datenmanagement Schritt gehalten werden. Um das übergeordnete Zieldie Steuer in der richtigen Höhe und zum richtigen Zeitpunkt abzuführen - erreichen zu können, reicht es nicht, die steuerlichen Regeln perfekt zu beherrschen. Es ist vielmehr auch erforderlich, die Datengrundlage zu analysieren und zu prüfen, ob diese tatsächlich den verstandenen Sachverhalt widerspiegeln.

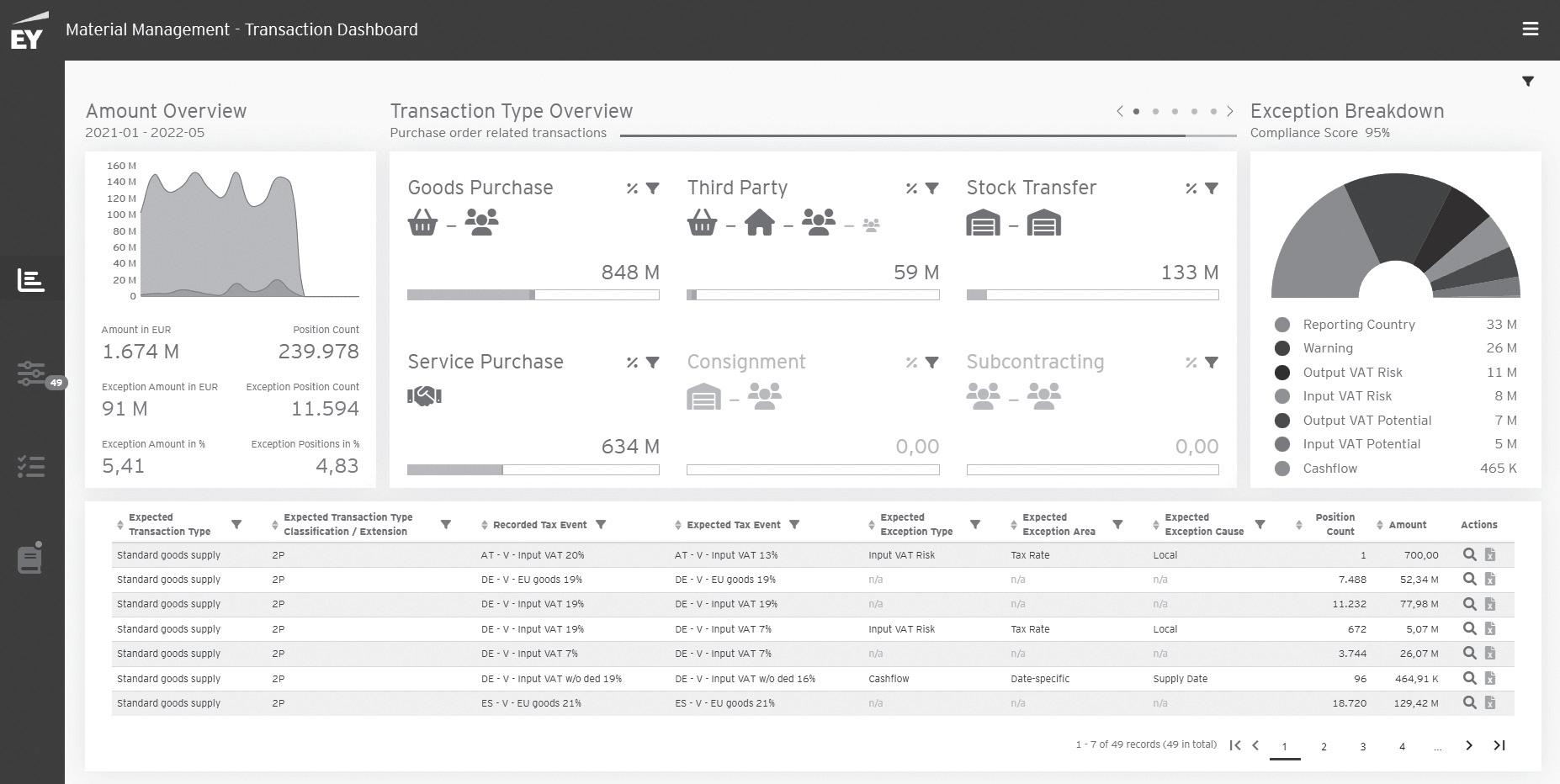

Ein Beispiel dazu: Mit der Lösung „Digital Tax Intelligence“ für die Steuerart Umsatzsteuer können nicht nur Belege, sondern auch Bestell-, Material- und Stammdaten analysiert und zueinander in Verbindung gesetzt werden. Dabei wird sofort ersichtlich, ob die Daten die erwarteten Sachverhalte und am Ende des Tages auch die gebuchten Steuerkennzeichen für das jeweilige Reporting widerspiegeln. Dies kann sowohl für nachgelagerte Analysen von abgeschlossenen Perioden als auch – mittels

Abb 1: ESG relevante Steueragenden

Abb 2: Screenshot: Steuerfindung und -monitoring Dashboard zum Erkennen von umsatzsteuerlichen Prozessen und Potenzialen

125 Controlling ESG-Strategie und Steuerkontrollsystem Juli 2023

TAX, Digitalisierung Social Employer Branding Mitarbeiter Reten on, Vergüns gungen Fair share TAX , Pillar 1+2, erhöhte Transparenzanforderungen (CbCR) Nachhal ge Inves onen Governance Berichtersta ung (Muss und Soll) Trend Steuertransparenz (GRI207) Tax Governance Steuerkontrollsystem Digitalisierung der Finanz- und Steuerabteilung für Repor ng Anforderungen Knowledge In- und Ausland Sustainability, Förderungen Environmental E-Moblität/strl Fuhrparkmanagement Work from everywhere Ethical supply chain und produktspez Anpassungen (ESG Branding) ► CBAM Energiemaßnahmen Kreislaufwirtscha

real-time Verbindung mit dem ERP-System – für die präventive Kontrolle des Geschäftsfalls noch vor der tatsächlichen Verbuchung und Meldung verwendet werden.

So kann ressourcenschonend auf einen Blick erkannt werden, wo die tatsächlichen umsatzsteuerlichen Risiken im Unternehmen liegen und mit wenig Aufwand Sicherheit über korrekt gemeldete Daten erlangt werden. Dies liegt nicht nur im Interesse der Steuerverantwortlichen im Unternehmen, die damit ihr Risiko verringern, sondern leistet auch einen wesentlichen Beitrag zu einer nachhaltigen Unternehmensführung.

Auf den Punkt gebracht

Die Erfüllung von ESG-Kriterien ist bereits für viele Unternehmen hoch auf der Agenda und wird mittelfristig alle Wirtschaftsbeteiligten betreffen. Ein Steuerkontrollsystem ist ein wichtiger Baustein bei der Nachhaltigkeit.

Bilanzen lesen leicht gemacht

Das gilt auch für das Risiko- und Datenmanagement.

Eine ganzheitliche Betrachtung von Nachhaltigkeit und Risiko-/Datenmanagement ist der Schlüssel zu einer langfristigen und nachhaltigen Geschäftsentwicklung. Zudem werden immer mehr Regulatorien in Richtung digitaler Meldepflichten geschaffen. Die Grundlagen dafür sollten möglichst frühzeitig geschaffen werden.

Anmerkungen

1 120 Vertreter:innen und/oder Entscheidungsträger:innen österreichischer Unternehmen wurden ua zu ihren Maßnahmen zur Klimaneutralität befragt, siehe https://one2 zero.at/wp-content/uploads/2023/06/ONE2ZERO_E-Pub likation_Ausgabe3.pdf (Zugriff zuletzt am 18. 7. 2023).

2 95 Teilnehmer aus allen Branchen, siehe auch: https://www. ey.com/de_at/news/2023/06/ey-steuerkontrollsystemeat-2023 (Zugriff zuletzt am 18. 7. 2023).

3 Auf Antrag möglich; im Zuge und auf Basis eines Steuerkontrollsystems kann von ex post Betriebsprüfungen zu einer sogenannten begleitenden Kontrolle auf Augenhöhe mit dem Finanzamt gewechselt werden.

2023

188 Seiten, kart. 978-3-7143-0368-1

€ 38,–

126 Juli 2023

Controlling ESG-Strategie und Steuerkontrollsystem

Steuern. Wirtschaft. Recht. Am Punkt. Versandkostenfrei bestellen lindeverlag.at

vielen praktischen Beispielen E-Book erhältlich

Mit

Weil die Bäume nicht in den Himmel wachsen

Georg Schöppl, CFO, Österreichische Bundesforste AG

So mancher Landeshauptmann sollte neidisch werden: Die Österreichischen Bundesforste verwalten ein Zehntel der österreichischen Staatsfläche. Das sind mehr als dreimal die Landesfläche von Vorarlberg. Und obwohl die Wurzeln von Österreichs größtem Grundbesitzer auf die Ärare des Habsburgischen Kaiserhauses zurückgehen, hat das Unternehmenszentrum der ÖBf in Purkersdorf wenig Imperiales. Bei Besuchern vermittelt das viele Glas und Holz eher republikanische Moderne als gottgewollte Vergangenheit. So ist es mitten im Wienerwald fein zu arbeiten.

Dies lockte Georg Schöppl, als er 2007 die Position des Finanzvorstands der ÖBf übernahm. Dass er das Ambiente auch nach vielen Erfahrungen immer noch zu schätzen weiß, zeigte er, als er am 1. November 2022 die Agenden des Vorstandssprechers übernahm. Schöppl ist mitverantwortlich, nahezu 1000 Mitarbeiterinnen und Mitarbeiter in Lohn und Brot zu halten und ein Unternehmen auf Kurs zu halten, dessen Hauptprodukt Generationen braucht, um genutzt zu werden. Die Forstwirtschaft ist nichts für Heißblütige.

„Das war immer ein Traumjob für mich“, schwärmt Schöppl. Der heute 57-jährige Jurist entstammt einer alteingesessenen Bauernfamilie aus Weng im Innkreis, einer Nachbargemeinde von Altheim und eine Traktorkehre unweit der deutschen Grenze. In Weng wird der Großteil der Höfe immer noch im Vollerwerb betrieben. Die „Bundesforste“ – so wird der Staatsbesitz an jedem noch so dialektgeprägten Stammtisch in ganz Österreich genannt – waren in einem agrarisch geformten Umfeld schon immer von Bedeutung, auch dort, wo das nächste Forstamt hundert Kilometer entfernt ist. Es war immer klar, dass der ältere Bruder das über 500 Jahre alte „Schachl-Gut“ übernehmen wird und der junge Georg studieren geht. Schöppl macht heute über seine Studienwahl wenig Trara:

„Ich habe nicht recht gewusst, was ich machen soll.“ Rechtswissenschaften seien ein Kompromiss gewesen, „der mir alle Möglichkeiten offenließ“, meint er heute. Salzburg war dafür die naheliegendste Universitätsstadt. Nach nicht einmal acht Semestern und einem fast fertigen Studium bewarb sich Schöppl an der Johns Hopkins University in Bologna. Der frisch inskribierte Student der Volkswirtschaft und internationalen Politik genoss das internationale Ambiente.

Die 120 Studenten seines Faches kamen aus 26 verschiedenen Ländern und sorgten für kunterbunten Lifestyle. „Die Studien- und Arbeitsatmosphäre war intensiv. Jeder hat für sein Fach gebrannt“, erinnert sich der Oberösterreicher. Die hohen Studiengebühren ließen wenig Raum für „Dolce Vita“. Dennoch: Die Internationalität elektrisierte den jungen Oberösterreicher. „Alles an der John Hopkins war spannend für mich. Das war die Zeit des Erwachsenwerdens.“

Die Entdeckung des Europa-Gens Ursprünglich sollte ein MBA-Jahr in Bologna genügen. Georg Schöppl hatte aber Feuer gefangen – und war unzufrieden. „Das Studium kam mir irgendwie unfertig vor.“ Er mobilisierte sämtliche Finanzen, um das für den Abschluss notwendige zweite Jahr an der Johns Hopkins in Washington zu verbringen – einem weiteren Ableger der in Baltimore beheimateten Elite-Universität. Das Jahr in den USA hätte einen bis heute anhaltenden Eindruck hinterlassen: „Ich habe das Europa-Gen entdeckt.“ Erst als er die Vielschichtigkeit des nordamerikanischen Kontinents und seiner Einwohner kennenlernte, wurden die Gemeinsamkeiten der europäischen Nationen für ihn fassbar. „Egal, ob ich mit Briten, Portugiesen oder Griechen zusammengesessen bin: Es gab so viele Geschichten und Besonderheiten, aber vor allem Gemeinsamkeiten, die nur uns Europäern

Berufliche Laufbahn

2022 bis heute: Vorstandssprecher der Österreichischen Bundesforste

2007 bis heute: Vorstandsmitglied der Österreichischen Bundesforste, verantwortlich für die Bereiche Finanzen, Immobilien und Erneuerbare Energie.

2000 bis 2007: Vorstandsvorsitzender der Agrarmarkt Austria

1999 bis 2000: Leiter des Büros des Herrn Bundesministers, Bundesministerium für Landund Forstwirtschaft.

1996 bis 1999: Assistent des Vorstands und Pressesprecher bei Berglandmilch

1995 bis 1996: Referent im Ministerbüro des Bundesministeriums für Umwelt.

1994 bis 1995: Assistent des Stellvertretenden Generalanwalts des Österreichischen Raiffeisenverbandes

1992 bis 1994: Parlamentarischer Mitarbeiter.

Ausbildung

1990 bis 1992: Master of Arts in International Relations; Johns Hopkins University. 1986 bis 1990: Studium der Rechtswissenschaften an der Universität Salzburg.

127 Porträt Georg Schöppl Juli 2023

zu eigen waren.“ Dies habe er vor dem Kontrast des US-Alltages verstehen können: „Seither bin ich glühender Europäer“

Die europäische Überzeugung verfestigte sich bei der Rückkehr Schöppls nach Österreich: Denn der Oberösterreicher, der bis dahin Wien kaum kannte, heuerte als parlamentarischer Mitarbeiter beim damaligen Bauernbund-Obmann und Nationalratsabgeordneten Georg Schwarzenberger an. Der EU-Beitritt stand als Großprojekt vor der Tür und es galt, die zahlreichen Skeptiker unter der bäuerlichen Bevölkerung zu überzeugen. Ein Assistentenjob bei Raiffeisen und ein Referendariat im Umweltministerium von Martin Bartenstein runden bis 1996 die Lehrjahre Schöppls ab. Die unmittelbare Nähe zu den politischen Entscheidungsträgern nahm dem John Hopkins-Graduate die Scheu vor bekannten Namen. „Mit Politikern ist es wie mit Schauspielern: Wenn man sie kennenlernt, entpuppen sie sich meist als nette Menschen, die auch nur mit Wasser kochen“

Nach einem mehrjährigen Abstecher in die Wirtschaft – wir erzählen davon später – treibt es Schöppl noch einmal in die Entscheidungszentren der Republik: Er wird 1999/2000 Büroleiter von Landwirtschaftsminister Willi Molterer. Für die jüngeren unter den Lesern: Dies war die Zeit der Verhandlungen und Angelobung der schwarzblauen Koalition Schüssel-Haider. Georg Schöppl nimmt aus dieser Zeit die Einsicht mit, dass Politik so schwierig sei, „weil sie aus Kompromissen besteht.“ Und Kompromisse hätten bei den Bürgern nur eine begrenzte Reputation. Persönlich wünsche man sich oft „eine kantigere und mutigere Politik. Aber in einer Demokratie braucht es Mehrheiten.“ Und die seien ohne Kompromisse nicht zu beschaffen.

Wirtschaft braucht Nachhaltigkeit

Vor der Rückholung als Kabinettschef im Ministerium – „ich habe nie wieder so viel gearbeitet wie damals“ – war Georg Schöppl drei Jahre lang Vorstandsassistent und Pressesprecher der Molkereigenossenschaft Berglandmilch „Ich hatte das Glück, dass mich mein Chef selbständig werkeln ließ.“ Er hätte dabei auch „den einen oder anderen Bock geschossen“, erinnert sich Schöppl heute schmunzelnd. Dies sei „unter dem Aspekt der Lernerfahrung mit Milde hingenommen worden“. Etwas nachdenklich meint er aber auch: „Ich weiß nicht, ob ich heute als Vorgesetzter genauso gelassen reagieren würde.“ Die Erfahrungen bei Berglandmilch hätten ihn bestärkt, „dass Management für mich befriedigender ist als die Politik.“ Dies habe sich mit den Erfahrungen im Landwirtschaftsministerium nicht geändert.

Manchmal gereicht das Glück der anderen zum eigenen Vorteil. Als Mitte 2000 der damalige Vorstandschef der Agrarmarkt Austria AMA in die niederösterreichische Landesregierung berufen wurde, bewarb sich Schöppl um dessen

Nachfolge – und erhielt den Job. Mit der Berufung war Schöppl endgültig in den Vorstandsetagen der Republik angekommen: Er verwaltete ein Milliardenbudget, mit dem die Abwicklung der EUAusgleichszahlungen für alle agrarischen Bereiche bestritten wurde. Es sei nicht immer einfach gewesen, den Bauern zu verdeutlichen, warum selbst bei Detailfragen auf Punkt und Komma der Förderungsbestimmungen geachtet werden musste. Der Druck kam von allen Seiten. „Ich bin mir oft vorgekommen wie das Sandwich zwischen zwei heißen Platten.“

2007 bot sich die Chance auf ein handfesteres Umfeld: Schöppl wechselte auf die frei gewordene Position des Finanzvorstandes bei den Bundesforsten: „Ich wusste: Das ist ein Unternehmen, bei dem ich gerne arbeiten würde.“ Für einen CFO ist die Aufgabe in einem in seiner DNA als Forstbetrieb definierten Unternehmen undankbar. Wenn Sturm und Borkenkäferflug zu den substanziellen Gefahren der Produktion gezählt werden müssen, dann wird Risk-Management zur Kaffeesudleserei „Es sei nicht ganz so schlimm“, beschwichtigt Schöppl. Es gebe im Unternehmen „eine große Expertise“, die er sich bei seinen Einschätzungen zu eigen mache. Letztendlich gehe es um Risikoverteilung: „Wir probieren vieles aus, wie wir den Folgen des Klimawandels begegnen können. Aber wir setzen nie alles auf eine Karte.“ Nicht immer gehe alles auf. Aber nie sei der Einsatz so hoch, dass das Unternehmen in Schieflage komme. Corona, Wirtschaftskrise, Windbrüche, Holzpreisschwankungen bis zu 50 Prozent – die Krisen hätten die Bundesforste in den vergangenen Jahrzehnten ordentlich gefordert. „Aber wir hatten kein Jahr, in dem wir keinen Gewinn erwirtschaftet haben.“

Finanzverantwortliche kämpfen nicht selten mit dem Vorwurf der Kursichtigkeit: Viele machen die Bilanzmaximierung zum Gebot des Quartalsberichts. Georg Schöppl muss bei diesem Vorwurf lachen. „In unserem Geschäft gelten ,Umtriebszeiten‘ (die Zeit vom Setzling bis zum erntereifen Baum) von rund 120 Jahren.“ Nachhaltigkeit bestimme das Wesen seiner Branche. Als vor vielen Jahren begonnen wurde, die Dominanz der Fichte in den Wäldern zu verringern und die Aufforstungsstrategien mit regional- und lagenspezifischen Mischbeständen widerstandsfähiger zu machen, reagierten die Regionaldirektoren und Förster mit der Frage, warum dies nicht schon früher geschehen sei. Sie wussten: Der Setzling von heute muss mit dem Klima des Jahres 2100 zurechtkommen. „Ich würde keinen CFO einstellen wollen, der kurzfristig denkt“, ist sich Schöppl sicher. Für angehende Finanzmanager hat er einen zentralen Rat: „Führung funktioniert nur im Team.“ Wer einen Kollegen als Konkurrenten und nicht als Mitspieler betrachte, werde scheitern. Und als letzter Tipp: „Wir leben mit der Natur. Da braucht es Demut.“ Denn eines könne er mit Bestimmtheit sagen: „Bäume wachsen nicht in den Himmel.“

128 Juli 2023

Porträt Georg Schöppl

Josef Ruhaltinger ist Journalist und Publizist in Wien (businessnews.at).

Nachlese: Thought Bridge 2023

Nachlese zur Thought Bridge 2023

Seit 2015 veranstaltet das Controller Institut gemeinsam mit dem Institut für Unternehmensführung der Wirtschaftsuniversität Wien die Thought Bridge. Diese hochklassige Veranstaltung hat zum Ziel, eine Brücke von der Wissenschaft zur Praxis zu schlagen. Heuer ist es gelungen, mit einem Top-Thema zu punkten: The ChatGPT Edge: Empowering AI in Business and Finance. Mehr als 100 Teilnehmende nahmen die Einladung von der Wirtschaftsuniversität Wien und dem Controller Institut an. Traditionell begrüßte Gerhard Speckbacher (Institut für Unternehmensführung, WU) gemeinsam mit Rita Niedermayr (Österreichisches Controller Institut) die Gäste der diesjährigen Thought Bridge. Das Motto der Thought Bridge „The ChatGPT Edge: Empowering AI in Business and Finance”.

Als Keynote-Speaker wurden Harald Leitenmüller (CTO, Microsoft Österreich) und Carsten Speckmann (CFO, Siemens Digital Manufacturing) gewonnen.

The AI-Powered-Future: What CFOs and Finance Leaders need to know

Harald Leitenmüller gab Einblicke in Microsofts KIStrategie, wie KI Geschäftsprozesse beeinflussen wird. Er diskutierte, wie ChatGPT als Enabler für den KI-Einsatz in Unternehmen fungieren wird.

In der sich schnell entwickelnden digitalen Landschaft von heute setzen Unternehmen aller Art auf KI, um Innovation und Effizienz zu steigern. ChatGPT spielt bei diesem Wandel eine wichtige Rolle, da es Unternehmen ermöglicht, KI auf neue und spannende Weise zu nutzen. Dank leistungsstarker Plattformen wie Microsoft Azure OpenAI und cloudbasierter Lösungen wie M365 Copilot können Unternehmen das volle Potenzial von KI nutzen, um neue Erkenntnisse zu gewinnen und Prozesse zu optimieren.

AI in Industry – Smart Production and Smart Business Management

Carsten Speckmann sprach über seine Erfahrungen bei Siemens, die von Anwendungen des industriellen Metaverse, das die digitale und die reale Welt zusammenbringt, bis hin zu Anwendungsfällen von Künstlicher Intelligenz bei Siemens Digital Manufacturing reichen.

Industrial Metaverse: Das industrielle Metaverse bringt die digitale und die reale Welt zusammen. Es ermöglicht einen ständigen Austausch von

Informationen, Daten und Entscheidungen und versetzt die Industrie in die Lage, außerordentlich komplexe Probleme der realen Welt digital zu lösen, die Arbeitsweise von Unternehmen zu verändern und erhebliche gesellschaftliche Vorteile zu erschließen.

Digital Twin: Der digitale Zwilling ist ein zentraler Baustein des Metaversums. Diese virtuellen Modelle simulieren Objekte der realen Welt im Detail. Die nächste Generation digitaler Zwillinge wird fotorealistisch, physikbasiert, KI-fähig und in Metaverse-Ökosysteme eingebunden sein.

Artificial Intelligence: Wenn KI zu erfinden beginnt – Anwendungsfälle und Überlegungen zum geistigen Eigentum.

Im Anschluss an die Vorträge gab es noch genügend Zeit für die zahlreichen Fragen und für den Austausch innerhalb der Community.

Unser Tipp

Sie möchten keines unserer Angebote für Finance Leader verpassen? Informieren Sie sich über unsere Mitgliedsleistungen. Unser Angebot: Werden Sie jetzt zum halben Preis Mitglied für 2023 und profitieren Sie von unserem vollen Leistungsspektrum. Informationen unter: https://www.con troller-institut.at/de/mitgliedschaft/.

Sarah Blaimschein

129 Service

Juli 2023

Stellhebel

beim Aufbau von Corporate Start-ups

Dargestellt am Start-up-Projekt „HalloSonne”

Harald Wechselberger / Thomas Wala / Katharina Felleitner-Goll

Viele Konzerne haben erkannt, dass die Entwicklung neuer Geschäftsfelder sowie das Vorantreiben von Geschäftsmodellinnovationen andere Rahmenbedingungen benötigen, als sie in den vom Tagesgeschäft geprägten Strukturen der bestehenden Unternehmensbereiche häufig vorzufinden sind. Durch die Ausgliederung von Innovationsvorhaben sollen deshalb weitestgehend eigenständig agierende Gesellschaften geschaffen werden, welche einerseits mit wertvollen Ressourcen und Know-how des Stammhauses ausgestattet werden und die insofern einen „Unfair Advantage“ gegenüber anderen Start-ups aufweisen. Andererseits sollen diese Ventures aber gleichzeitig auch über jenes agile Mindset und Instrumentarium verfügen, welche in volatilen Zeiten für ein flexibles und rasches Skalieren des Neugeschäfts vonnöten sind.

Der vorliegende Beitrag zeigt anhand des Beispiels HalloSonne auf, welche Überlegungen beim Aufbau eines Corporate Start-ups in Bezug auf dessen organisatorische Anbindung, Team, Ziele und Kultur notwendig sind und wie diese umgesetzt werden können.

1. Erfolgsfalle

Etablierte Unternehmen tun sich nach wie vor schwer damit, neue Geschäftsfelder zu entwickeln und radikale (Geschäftsmodell-)Innovationen umzusetzen. Insbesondere in Zeiten, in denen sie in ihrem Stammgeschäft (noch) gut verdienen, begnügen sie sich häufig mit inkrementellen Verbesserungen ihrer Marktleistungen, um Kannibalisierungseffekte zu vermeiden und keine unnötigen Risiken einzugehen. Solche Unternehmen befinden sich in der sog Exploitation Trap, da sie davon ausgehen, bisherige Erfolgsrezepte in optimierter Form in die Zukunft fortschreiben zu können1.

Dies gelingt in einem zunehmend volatilen, unsicheren, komplexen und mehrdeutigen Marktumfeld – einer sog VUCA-Welt – jedoch immer weniger, weshalb Unternehmen heute kontinuierlich nach disruptiven Chancen und Gefahren Ausschau halten müssen, um keinen geschäftsrelevanten Trend und die daraus resultierenden Innovationserfordernisse zu verpassen.2

2. Corporate Start-ups

Open Innovation ist ein Konzept, welches vor dem skizzierten Hintergrund darauf abzielt, die Grenzen des Innovationssystems zu öffnen, um auch auf die Ideen und das Know-how unternehmensexterner Akteure zugreifen zu können. Open Innovation kann auf verschiedene Weise praktiziert werden, ua auch durch eine Zusammenarbeit mit Start-ups, deren Innovationen genutzt oder gemeinsam weiterentwickelt und skaliert werden sollen3.

Ein Corporate Start-up ist ein Start-up, das von einem etablierten Unternehmen gegründet wird, um neue Erfolgspotenziale zu erschließen. Corporate Start-ups können entweder intern oder extern entwickelt werden:4

❚ Interne Corporate Start-ups werden in Projektarbeit innerhalb bereits bestehender Geschäftseinheiten aufgebaut, wobei allerdings häufig eine personelle und räumliche Trennung vom Tagesgeschäft erfolgt. Erst bei Erreichung der Marktreife wird das Neugeschäft mittels Spin-off dann auch rechtlich verselbständigt.

❚ Ein externes Corporate Start-up entsteht entweder durch eine frühzeitige Ausgliederung des – im Alleingang oder gemeinsam mit Partnern – noch zu entwickelnden Neugeschäfts in eine eigene Projektgesellschaft oder aber durch die Akquisition eines bereits bestehenden Start-ups.

Corporate Start-ups unterscheiden sich von herkömmlichen Start-ups insofern, als sie auf die Ressourcen, Netzwerke und die Expertise des Mutterkonzerns zugreifen können (sog Unfair Advantage), um schneller zu wachsen und Marktanteile zu gewinnen.5 Andererseits müssen sie sich jedoch auch den besonderen Herausforderungen stellen, die mit einer Anbindung an Konzernstrukturen einhergehen können, wie zum Beispiel bürokratische Prozesse, langsamere Entscheidungsfindung und kulturelle Unterschiede.6

Die Ausgliederung von Innovationsprojekten in Corporate Start-ups ist ein Beispiel für strukturelle Ambidextrie. Diese teilt das Unternehmen in Exploitations- und Explorationsbereiche auf. Das in den Exploitationsbereichen zu erledigende Tagesgeschäft ist auf Effektivität und Effizienz hin zu optimieren.7 Dazu sind Organisationsstrukturen und Prozesse zu formalisieren, um in Verbindung mit einem aufgabenorientierten Führungsstil möglichst stabil und fehlerfrei zu arbeiten und bestehende Routinen in kleinen Schritten inkrementell weiterzuentwickeln. Die in den Explorationsbereichen stattfindende Suche nach innovativen Geschäftsmodellen und neuen Produkten erfordert hingegen flexible Strukturen, einen visionären Führungsstil sowie eine durch Risiko-, Experimentier- und Veränderungsfreudigkeit gekennzeichnete Teamkultur (siehe Abb 1). Trotz dieser strukturellen Abgrenzung sollten Exporations- und Exploitationsbereiche nicht völlig voneinander abgeschottet sein, um eine synergetische Zusammenarbeit an den Schnittstellen zu ermöglichen.8

3. HalloSonne

Der Verbund ist Österreichs größter Stromerzeuger. An die 100 Prozent der erzeugten Energie

130 Juli 2023 Cases Stellhebel beim Aufbau von Corporate Start-ups

Mag. Harald Wechselberger, MBA ist Manager bei der Verbund AG und war als interimistischer Geschäftsführer maßgeblich am Aufbau der HalloSonne GmbH beteiligt.

FH-Prof. Dr. Thomas Wala, MBA lehrt und forscht an der FH Technikum in Wien.

Katharina Felleitner-Goll, BA MSc lehrt und forscht an der FH Technikum Wien.

stammt aus Wasserkraft, ergänzt durch Wind- und Wärmekraft. Als Leitunternehmen für nachhaltige Energielösungen entschied sich der Verbund dazu, die bestehende Produktpalette um neue Photovoltaik-Angebote sowohl für Geschäfts- als auch für Privatkunden zu ergänzen. Das neue B2C-Angebot war aus Verbund-Sicht auch insofern als Innovation zu werten, als es intensiv auf Digitaltechnologien (zB Online-Planner, Energiemonitoring-App etc) setzte und in puncto Ertragsmodell neben einer Kaufvariante auch verschiedene Mietoptionen vorsah. Um optimale Rahmenbedingungen für eine rasche Skalierung zu schaffen, sollte das B2C-Angebot daher in einer separaten Organisationeinheit entwickelt und unter einer eigenständigen Marke vertrieben werden.

4. Stellhebel

Im Zuge des Aufbaus von HalloSonne waren ua Entscheidungen in Bezug auf die organisatorische Anbindung, das Team, die Ziele sowie die Kultur des Start-ups zu treffen. Da nicht nur die einschlägige Literatur, sondern auch das Konzernmanagement diesen vier Stellhebeln eine besonders hohe Erfolgsrelevanz beimaß,9 werden sie in der Folge gemeinsam mit den dazu bei HalloSonne jeweils angestellten Umsetzungsüberlegungen vorgestellt.

4.1. Organisatorische Anbindung

Nachdem eine initiale Machbarkeits- und Wirtschaftlichkeitsanalyse positive Erfolgsaussichten anzeigte, war zu entscheiden, ob das Neugeschäft in einer bestehenden Konzerngesellschaft entwickelt werden sollte oder ob gleich zu Beginn eine Ausgründung erfolgt. Im Fall von HalloSonne entschied man sich für Letzteres.

Zwar haben interne Ventures den Vorteil, dass sich der Aufbau des Neugeschäfts durch den Transfer von Ressourcen und Know-how aus dem Stammhaus zunächst noch einfacher gestalten lässt. Auf der anderen Seite vergrößern sich durch die bei einer externen Entwicklung stärkere Abnabelung vom Stammhaus regelmäßig auch die Entscheidungs- und Handlungsspielräume der Manager, was sich positiv auf deren Wirksamkeitsempfinden und damit auch auf deren Motivation auswirken sollte. Damit sich dieser Effekt auch tatsächlich einstellt, bedarf es freilich von Anfang an transparenter und keinesfalls zu eng geschnürter Spielregeln in Bezug auf Governance-relevante Themen wie etwa Personalrekrutierung, Softwareeinsatz, Beschaffung, Buchhaltung etc.10

Letztlich wollte man durch die frühzeitige Ausgliederung von HalloSonne ein „Speedboot“ schaffen, welches nicht durch konzerninterne Bürokratien in seiner nach agilen Prinzipien erfolgenden Selbststeuerung und der damit angestrebten Erreichung einer möglichst kurzen Time-to-Market und anschließenden Skalierung behindert werden sollte.

Das über die Verbund Ventures GmbH (= CVCEinheit) bestehende hundertprozentige Beteiligungsausmaß sollte im Zuge künftiger Finanzierungsrunden auf bis zu 50 Prozent verwässert werden. Die spätere Hereinnahme strategischer

Investoren erschien insofern angezeigt, als empirischen Untersuchungen zufolge die durchschnittliche Wertsteigerung von Carve-out-Unternehmen, über die das ehemalige Mutterunternehmen keinen beherrschenden Einfluss mehr ausübt, im Schnitt signifikant höher ausfällt als von Carve-out-Unternehmen, die weiterhin durch das Mutterunternehmen beherrscht werden.11

Ambidextrie bzw. ambidextres Verhalten verfolgt gleichzei g Exploita on und Explora on, um kurz- und langfris g erfolgreich zu sein

Exploita on (Effizienz)

Explora on (Innova on)

Zielsetzung

Ve rhalten

Rahmen - bedingunge n

Aufgabe

kurzfris gen Kundenwunsch erfüllen

langfris gen Kundenwunsch erfüllen

Effi ziente & effek ve Abwicklung bestehender Produkte und Geschä e; inkrementelle Innova on

Effi zienz, geringes Risiko, Stabilität, hohe Qualität

KPIs & Maßstäbe Margen, Profi t, Produk vität, Kosten, Profit und Qualität

Strukturen & Prozesse

klare und formale Prozesse und Verantwortlichkeiten, Rou ne, mechanisch

Risikofreude, Geschwindigkeit, Flexibilität, Experimen eren

Suche, Verknüpfung, Meinungsbildung, krea ve Entwicklung neuer Produkte und Geschä e; radikale Innova on Kultur

Meilensteine, Wachstum, Erkenntnisse, Neuheitsgrad

ganzheitlich, anpassungsfähig, itera v, nicht-Rou ne, organisch

Mitarbeiter „Umsetzer“, Spezialisten Unternehmer, Generalisten Führungss l autoritär, top down visionär, involvierend

Abb 1: Ambidextrie12

HalloSonne ist ein vom Verbund nach einer knapp einjährigen Explorationsphase Anfang 2022 gegründetes Corporate Start-up, das Photovoltaik-Anlagen an Hausbesitzer vertreibt. HalloSonne bietet umfassende Beratungsleistungen und besorgt die Beschaffung der gesamten Hard- und Software. Im Sinne eines OneStop-Shops übernimmt das Unternehmen außerdem die Dach-Montage und kümmert sich schließlich auch noch um sämtliche Behördenwege (siehe Abb 2). Die Vision des Unternehmens lautet, es möglichst vielen Menschen zu ermöglichen, ihr Zuhause einfach und günstig mit Sonnenenergie zu versorgen und so einen Beitrag zu einer emissionsfreien Energiezukunft zu leisten.

Abb 2: HalloSonne13

131 Cases Stellhebel beim Aufbau von Corporate Start-ups Juli 2023

Abb

4.2. Team

Was die personelle Zusammensetzung des Startup-Teams betraf, entschied man sich im Fall von HalloSonne für eine ausgewogene Mischung aus erfahrenen Stammhausmanagern und extern rekrutierten Fach- und Führungskräften:14

❚ Die aus dem Konzern entsandten Manager sollten aufgrund ihrer guten konzerninternen Vernetzung eine reibungslose Zusammenarbeit mit anderen Konzerngesellschaften sicherstellen. Gleichzeitig sollten sie als Kulturbotschafter die im Konzern als zentral erachteten Werthaltungen und Verhaltensregeln in das neu gegründete Unternehmen einbringen, ohne dabei jedoch dessen Start-up-Mentalität zu untergraben. Nach erfolgreicher Markterprobung sollten sich die Stammhausmanager allerdings wieder aus dem Start-up zurückziehen und ihre Leitungsfunktionen an ein Follow-up-Team übergeben, um in der Folge auf Basis des beim Aufbau von HalloSonne gesammelten Know-hows weitere Company-Building-Projekte des Konzerns in beratender Funktion begleiten zu können.15

❚ In Bezug auf die von außen rekrutierten Manager achtete man vor allem auf EntrepreneurshipSkills (zB Kreativität, Umsetzungsorientierung, Risikobereitschaft etc), deren Vorhandensein bereits in vergleichbaren Start-up-Projekten unter Beweis gestellt werden konnte.16

Im Falle eines Verzichts auf eine Rekrutierung gründungserfahrener Manager hätten die dem Start-up-Team dann fehlenden EntrepreneurshipKompetenzen gegebenenfalls auch über eine Zusammenarbeit mit einem externen Company Builder eingebracht werden können17. Im Fall von HalloSonne war dies jedoch nicht notwendig.

Im Übrigen war man sich bei HalloSonne von Anfang an darüber einig, dass ein reibungsloser Transfer von Ressourcen und Know-how aus dem Stammhaus neben klaren Kommunikations-, Reporting- und Eskalationspfaden nicht zuletzt auch einer sichtbaren Unterstützung des Vorhabens durch das Topmanagement des Stammhauses bedurfte.18

4.3. Ziele

Nach Klärung der gesellschaftsrechtlichen, personellen und sonstigen Rahmenbedingungen galt es in der Folge, mit der Führungsmannschaft des Start-ups einen ambitionierten – jedoch gleichzeitig auch realistischen – Zielkatalog zu vereinbaren und diesen in einen entsprechenden Business Plan überzuleiten.20

In strategischer Hinsicht stand zunächst die Erreichung von Wachstumszielen (zB Zugriffe auf die Homepage, durchgeführte Installationen, Mitarbeitereinstellungen etc) im Vordergrund, während Erfolgs- und Cashflowziele eher den Charakter von am Wachstumspfad einzuhaltenden Nebenbedingungen annahmen.21 Auf diese Weise sollte die für einen nachhaltigen Markterfolg als wesentlich erachtete kritische Größe möglichst rasch erreicht werden. Gleichzeitig wurde seitens der Konzernleitung von Anfang an klargestellt, dass die für das Wachstum notwendigen Investitionsmittel nur tranchenweise bei Inaussichtstellung einer positiven Geschäftsentwicklung zur Verfügung gestellt werden; hätte sich an den vereinbarten Meilensteinterminen abgezeichnet, dass der Erfolg nachhaltig ausbleiben wird, wäre das Start-up zügig abgewickelt worden, um keine weiteren Ressourcen zu verschwenden.22

Methodisch ging man bei HalloSonne in Bezug auf Zielformulierung und -umsetzung nach der OKR-Methode vor. OKR (Objectives Key Results) ist ein agiles Framework, welches die Unternehmensziele konsequent mit den Zielen und Aufgaben von Teams und einzelnen Mitarbeitern verbindet. Die Ziele werden im OKR-Prozess für einen Zeitraum von drei Monaten in Form von maximal drei handlungsanleitenden und inspirierenden Meilensteinen (Objectives) und den zur späteren Messung des Zielerreichungsgrads benötigten Schlüsselergebnissen (Key Results) definiert. Dabei kommen die Zielinhalte zu rd 40 Prozent top-down aus der Strategie und zu rd 60 Prozent bottom-up aus den operativen Bereichen selbst.

Am Ende eines OKR-Zyklus werden die Erkenntnisse und Erfahrungen aus den drei Monaten gezogen (Lessons Learned) und direkt in die Zielplanung des nächsten Zyklus eingebracht. Auf diese Weise entsteht eine kontinuierliche Lernschleife für die organische Weiterentwicklung des Unternehmens (siehe Abb 3).23

OKRs

Verbesserungen

Auf eine Incentivierung des Follow-up-Teams mittels gewinnabhängiger Vergütung wurde angesichts der in der Wachstumsphase nur zweitrangigen Erfolgsziele vorerst verzichtet.24 Allerdings erhielten die HalloSonne-Manager virtuelle KaufOptionen für Anteile an der Gesellschaft, welche sie nach Ablauf einer mehrjährigen Sperrfrist ausüben können.

132 Juli 2023 Cases Stellhebel beim Aufbau von Corporate Start-ups

Lernen

Wenngleich an dieser Stelle keine konkreten Performance-Kennzahlen veröffentlicht werden können, sei dennoch darauf hingewiesen, dass HalloSonne seine ambitionierten Ziele bis dato stets deutlich übertreffen konnte.25 Erfolg & Scheitern

3 Monate

3: OKR-Methode19

neue OKRs

Wenngleich sich eine gewünschte Unternehmenskultur nicht verordnen lässt, ist es dennoch wichtig, auch diesbezügliche Vorstellungen zu entwickeln, um deren Umsetzung in der Folge durch adäquate Führungsstile, Anreizsysteme und Arbeitsmethoden unterstützen zu können.26

Im Fall von HalloSonne verständigte man sich auf einige zentrale Kulturmerkmale, welche das Start-up auszeichnen sollten und deren Eckpunkte dementsprechend in einem Mission Statement schriftlich festgehalten wurden.

❚ Sinnstiftung: Jedes Unternehmen kann langfristig nur dann erfolgreich sein, wenn sich die Mitarbeiter mit dem Unternehmen identifizieren. Sie wollen wissen, wofür ihr Unternehmen steht und welchen tieferen Sinn ihre Arbeit hat. Sie wollen zu positiven Zielen beitragen, eigene Entscheidungen treffen und selbständig handeln. Daraus resultiert eine emotionale Bindung zum Unternehmen, aus der sich wiederum ein hohes Engagement der Mitarbeiter ableitet. Bei HalloSonne sehen sich die Mitarbeiter als Pioniere im Umstellungsprozess auf eine emissionsfreie und gleichzeitig leistbare Energie-Zukunft.27

❚

Transparenz: Selbstorganisiertes und wertebasiertes Arbeiten setzen Vertrauen in die Motive und Kompetenzen der Mitarbeiter voraus. Ein solches Vertrauen wird sich aber nur dann einstellen, wenn die Mitarbeiter auf alle für ihre Arbeit relevanten Daten und Informationen zugreifen können. Bei HalloSonne wird eine hohe Transparenz ua durch gegenseitig einsehbare Terminkalender, weitreichende Zugriffsrechte im Dokumentenmanagementsystem, die interne Offenlegung aller Geschäftszahlen sowie regelmäßige Q&A-Sessions mit der Unternehmensleitung hergestellt.

❚ Feedback: Eine positive Feedbackkultur ermutigt dazu, hierarchie- und abteilungsübergreifend zu kommunizieren, Lob und Kritik frei zu äußern und Kollegen sowie Vorgesetzten fortlaufend zu spiegeln, wie ihr Verhalten auf andere wirkt. Nur häufige und stets die Sachebene betreffende Rückmeldungen, in deren Rahmen hervorragende Leistungen gewürdigt werden und die einen produktiven Umgang mit Fehlern gewährleisten, ermöglichen ein kollektives Lernen und die damit einhergehenden kontinuierlichen Verbesserungen.

❚ Kundenorientierung: Eine hohe Kundenorientierung beinhaltet die regelmäßige Erfassung und Analyse der Wünsche, Bedürfnisse und Erwartungen der Kunden sowie deren systematische Umsetzung. Bei HalloSonne wird Kundenorientierung ua durch erstklassige Produktqualität, exzellente Beratung, umfassende Serviceleistungen, ein professionelles Beschwerdemanagement sowie regelmäßige Kundenzufriedenheitsmessungen sichergestellt.

❚ Experimentierfreude und Veränderungsbereitschaft: Neue Technologien sowie veränderte Kundenanforderungen verlangen

von Unternehmen und damit auch von deren Mitarbeitern ein höheres Maß an Kreativität, Experimentierfreude und Veränderungsbereitschaft. Dies soll bei HalloSonne ua durch eine gezielte Rekrutierung von Querdenkern, einschlägige Trainingsangebote (zB Design Thinking, Lean Startup etc), die Anwendung des Konsentprinzips in Meetings, eine fehlertolerante Personalführung sowie die Einrichtung eines betrieblichen Vorschlagswesens erreicht werden.

❚ Servant Leadership: Eine erfolgreiche Personalführung zielt darauf ab, die Mitarbeiter auf die Unternehmensziele hin auszurichten und optimale Rahmenbedingungen dafür zu schaffen, damit diese ihr volles Leistungspotenzial entfalten und so ihre Aufgaben weitestgehend selbstorganisiert erledigen können. Zu diesem Zweck wurden bei HalloSonne in Anlehnung an das Konzept des Servant Leadership zentrale Führungsgrundsätze entwickelt, denen zufolge die Führungskräfte verstärkt als Coaches und Sparringpartner ihrer Mitarbeiter agieren sollen. In dieser Rolle vereinbaren sie smarte Ziele mit ihren Mitarbeitern, beseitigen Hindernisse am Weg zur Zielerreichung, geben Feedback zu erbrachten Leistungen und leben notwendige Veränderungen selbst vor.28

Auf den Punkt gebracht

Corporate Start-ups eröffnen Traditionsunternehmen eine zusätzliche Chance, in einem zunehmend volatilen Umfeld zu innovieren. Im Fall von HalloSonne hat sich gezeigt, dass die durch eine Ausgliederung erreichbare personelle, räumliche und organisatorische Trennung vom Mutterkonzern hilfreich sein kann, um neue Geschäftsmodelle mit der erforderlichen Geschwindigkeit und Agilität vorantreiben und umsetzen zu können. Gleichzeitig bietet die Mischung aus Konzernumfeld und Start-up-Kultur beiden Unternehmen die Möglichkeit, voneinander zu lernen und von den gegenseitigen Vorteilen zu profitieren.29

Dabei können Aufbau und Skalierung eines Corporate Start-ups – auch in Anbetracht jeweils individueller Rahmenbedingungen (zB in Bezug auf Branche, Synergiepotenziale, Innovationsgrad etc) – zweifellos auf unterschiedliche Art und Weise erfolgen.30 Denn auch hier gilt der Grundsatz: „Viele Wege führen nach Rom.“ Wenngleich somit kein Patentrezept existiert, so können auf der Grundlage von Erfahrungswissen sowie mit Blick in die Literatur dennoch einige zentrale Stellschrauben identifiziert werden, die den Erfolg eines Corporate Start-ups mit einiger Wahrscheinlichkeit begünstigen. Diese am praktischen Beispiel von HalloSonne in möglichst kompakter Form darzustellen, war das Ziel des vorliegenden Beitrags.

133 Cases Stellhebel beim Aufbau von Corporate Start-ups Juli 2023

4.4. Kultur

Anmerkungen