GRC aktuell

Governance – Risiko – Compliance – Management

Fachzeitschrift für nachhaltige Unternehmensführung

Governance

Nachhaltigkeit und Interne Revision

Risiko

ChatGPT und Co

Cyber-Vorfall: Konsequenzen und Prävention

Die Kunst der effektiven Risikobewertung

Compliance

ESG als Haftungsthema für Leitungsorgane

Welt- und Compliance-Bilder

Management

ESG in M&A-Transaktionen

Case Study

F&E-Controlling Service

Nachlese zur sechsten GRC Jahrestagung

GRC-Update – Überblick für die Praxis

KISS MEE

Die Besten

Markus Fally | Markus Hölzl | Eva Maria Schrittwieser | Dieter Stangl-Krieger

6. Jahrgang / Juni 2023 / Nr. 2

Gesunde Gespräche

Mit Leitfäden und Checklisten zur direkten Umsetzung

Steuern. Wirtschaft. Recht. Am Punkt.

Methoden zur Förderung von Leistung und Gesundheit

Gesund führen GRATZ | RÖTHEL | SATTLER-ZISSER

2. Aufl. 2023 224 Seiten, kart. 978-3-7093-0702-1

€ 29,90

Als E-Book erhältlich

Online bestellen & Versandkosten sparen

lindeverlag.at

Inhaltsverzeichnis

IMPRESSUM

Herausgeber:

Dr. Markus Fally, CRMA, Dipl. IR; Mag. Markus Hölzl, CFE, CIA; Mag. (FH) Eva Maria Schrittwieser, MBA. Dieter Stangl-Krieger, CIA, CFE, CFSA, CISA

Medieninhaber und Medienunternehmen:

Linde Verlag Ges.m.b.H., 1210 Wien, Scheydgasse 24.

Telefon: 01/24 630 Serie.

E-Mail: office@lindeverlag.at.

Internet: http://www.lindeverlag.at.

DVR 0002356; Rechtsform der Gesellschaft: Ges.m.b.H.; Sitz: Wien.

Firmenbuchnummer: 102235x.

Firmenbuchgericht: Handelsgericht Wien. ARA-Lizenz-Nr. 3991; ATU 14910701. Gesellschafter: Anna Jentzsch (35 %) und Jentzsch Holding GmbH (65 %).

Geschäftsführung: Mag. Klaus Kornherr und Benjamin Jentzsch.

Erscheinungsweise und Bezugspreise:

Periodisches Medienwerk:

GRC aktuell – Governance – Risiko –Compliance – Management.

Grundlegende Richtung: Fachinformationen rund um Governance, Risiko, Compliance und Management.

Erscheint viermal jährlich.

Jahresabonnement (Print) 2023 EUR 215,70 (Print inkl. Online) 2023 EUR 230,80 jeweils inkl. MwSt. zzgl. Versandspesen. Abbestellungen sind nur zum Ende eines Jahrgangs möglich und müssen bis spätestens 30. November schriftlich erfolgen. Unterbleibt die Abbestellung, so läuft das Abonnement automatisch ein Jahr und zu den jeweils gültigen Konditionen weiter. Preisänderungen und Irrtum vorbehalten.

Nachdruck – auch auszugsweise – ist nur mit ausdrücklicher Bewilligung des Verlags gestattet. Es wird darauf verwiesen, dass alle Angaben in dieser Fachzeitschrift trotz sorgfältiger Bearbeitung ohne Gewähr erfolgen und eine Haftung des Verlages, der Redaktion oder der Autoren ausgeschlossen ist.

Für Publikationen in den Fachzeitschriften des Linde Verlags gelten die AGB für Autorinnen und Autoren (abrufbar unter https://www.lindeverlag.at/agb) sowie die Datenschutzerklärung (abrufbar unter https://www.lindeverlag.at/datenschutz).

Entwicklung eines Dokumentationsinstruments am Beispiel eines Herstellers

Herausgeberbeirat:

Robert Ebel, Zürich.

Dr. Klaus Gressenbauer, Wien.

Dr. Matthias Kopetzky, CIA, CFE, CPA, Wien.

Dr. Rita Niedermayr, Wien.

Mag. Andrea Rockenbauer, CRMA, Dipl. IR, Linz. Dipl.-Kfm. Frank Romeike, M.A., Brannenburg. Betrw., Dipl.-Verww. Michael Schulze Heuling, Bückeburg. Dr. Christian Weißensteiner, Graz

Anzeigenverkauf und -beratung:

Gabriele Hladik, Tel.: 01/24 630-719; E-Mail: gabriele.hladik@lindeverlag.at Sonja Grobauer, Tel.: 0664/78733376; E-Mail: sonja.grobauer@lindeverlag.at

ISSN: 2616-4582

Hersteller:

Druckerei Hans Jentzsch & Co. Gesellschaft m.b.H., 1210 Wien, Scheydgasse 31. Telefon: 01/278 42 16-0. E-Mail: office@jentzsch.at. Internet: www.jentzsch.at.

37

2/2023

Inhaltsverzeichnis KISS MEE Die Besten Maria Pruckner................................................................................................................. 38 Governance Nachhaltigkeit und die Rolle der Internen Revision – Gegenwart und Zukunft Cathrin Küsters................................................................................................................ 42 Service/GRC-Update I Überblick für die Praxis – Studien Josef Baumüller................................................................................................................ 45 Risiko ChatGPT und Co Christoph Mayer/ Hernán Villamizar / Vinzenz Halhammer................................................................. 46 Mögliche Konsequenzen sowie Prävention eines Cyber-Vorfalls Christopher Drolz.............................................................................................................. 49 Service/GRC-Update II Überblick für die Praxis – Buchneuerscheinungen I Josef Baumüller................................................................................................................ 52 Risiko Die Kunst der effektiven Risikobewertung Manuel Lechner................................................................................................................. 53 Service/GRC-Update III Überblick für die Praxis – Verlautbarungen Josef Baumüller................................................................................................................ 56 Compliance ESG als Haftungsthema für Leitungsorgane von Kapitalgesellschaften Christoph Harringer............................................................................................................ 57 Welt- und Compliance-Bilder Thomas Schneider............................................................................................................... 61 Service/GRC-Update IV Überblick für die Praxis – Buchneuerscheinungen II Josef Baumüller................................................................................................................ 63 Service Nachlese zur sechsten GRC Jahrestagung Sarah Blaimschein.............................................................................................................. 64 Case Study F&E-Controlling:

von elektronischen

und

Urs Engelbogen / Rudolf Grünbichler............................................................................................ 67 Management ESG in M&A-Transaktionen Ulrich Weinstich / Kaleb Kitzmüller............................................................................................ 72

Bauteilen

Komponenten in der Steiermark

Die Besten

Maria Pruckner

„Ja, das mit der Komplexität … Ich finde das ja sehr wichtig. Aber meine Leute …, man darf sie nicht mit zu wissenschaftlichen Inhalten überfordern...“ So in etwa lauten die Argumente vieler Topmanager, die lieber auf pseudosystemischen Humbug zurückgreifen, der für Laien zwar gut klingt, aber für die hoch komplex-dynamische Praxis nicht geeignet ist. Aber sind es tatsächlich ihre Mitarbeiter, die mit systemadäquaten, komplexitätsgerechten Managementkonzepten überfordert sind?

Maria Pruckner befasst sich in ihrer Kolumne KISS MEE mit den Problemzusammenhängen von Komplexität, Intelligenz, System Sciences, Management, Effektivität und Effizienz. Die Entwicklerin, Beraterin, Trainerin, Autorin sowie Filmemacherin gehört zu den internationalen Pionieren auf diesem Gebiet und hat ihren Unternehmenssitz in Wien.

Diesen Artikel widme ich einer Gruppe von Straßenbahnfahrern in einer europäischen Großstadt, mit der ich vor einigen Jahren mit viel Spaß in kürzester Zeit viel Erfolg mit angewandter Kybernetik hatte und einer Gruppe von Abteilungsleitern in einem internationalen Logistikunternehmen, die ich nur noch mit den Inhalten auf High-End-Niveau ein gutes Stück weiterbringen konnte, weil sie aufgrund ihres eigenen Wissens und Denkens längst sauber angewandte Kybernetik betrieben haben, ohne es zu wissen.

Wenn man in den Medien beobachtet, wie Menschen in den Weltraum geschickt werden, überrascht es so gut wie niemanden, wie akribisch sie für die besonderen Umstände einer Weltraummission ausgebildet und trainiert werden. Schließlich ist im Weltraum nichts so wie auf der Erde. Aber wenn es um Manager geht, die in Komplexen Systemen als Unternehmen und Institutionen für Produktivität, Innovation und Nachhaltigkeit sorgen sollen, gehen noch immer viel zu häufig die Scheuklappen hoch, sobald es um deren Ausbildung und Training auf der Basis valider systemwissenschaftlicher Konzepte geht. Dabei unterscheiden sich die Umstände in Komplexen Systemen genauso radikal von Einfachen Systemen wie die im Weltraum von der Erde.

So wie man für den Weltraum eine bestimmte Vorstellung von diesem braucht, um eine Mission erfolgreich zu erfüllen, braucht man eine solche auch für das erfolgreiche Management in Komplexen Systemen. In unserer Gesellschaft, auch in unseren Schulen ist sie noch lange nicht und für Studierende an Universitäten noch nicht ausreichend etabliert. Das hat im Wesentlichen drei verschiedene Gründe:

▶ Valides, praktisch hilfreiches Wissen über die besonderen Eigenschaften und Funktionsweisen Einfacher und Komplexer Systeme steht der Menschheit erst seit rund 70Jahren zur Verfügung.

▶ Aus historischen Gründen gibt es bis heute keine Literatur, in der alle verlässlichen systemwissenschaftlichen Aussagen gesammelt und in möglichst eindeutigen Worten dargestellt sind, und alle nicht verlässlichen Aussagen mit entsprechender Begründung kritisiert.

▶ Dafür aber gibt es besonders im Kontext von Management die unterschiedlichsten Ansätze aus zweiter, dritter und weiß-Gott-wievielter-Hand, die unter dem Titel „syste-

misch“ allerlei Konzepte, Methoden und Tools liefern, die mit validem systemwissenschaftlichem Wissen so gut wie nichts mehr zu tun haben.

Wer also bestens gerüstet ein möglichst professionelles Management in Komplexen Systemen (be)treiben möchte, muss sich nach wie vor auf eine mühsame Suche begeben, die der nach Diamanten gleicht. Denn die Meister und Lehrer dieser Materie trommeln nicht laut auf dem Markt. Sie agieren aus guten Gründen so gut wie immer leise im Verborgenen.

Die Profis in der Wissenschaft

Mitte der 1990er-Jahre, das war die Zeit, in der ich mein Beratungsunternehmen gegründet habe, fand man selbst unter den Wissenschaftlern nur ein überschaubares Ausmaß an Exzellenz, die die bedeutsamen Errungenschaften der System Sciences bereits verinnerlicht hatte. Diese Herren und Damen sind längst emeritiert, die meisten von ihnen hochbetagt, wenn nicht leider schon verstorben und nur noch wenige in ihrem Fach aktiv. Bei ihren Schülern und Nachfolgern sieht es bereits ganz anders aus. Die spezielle Natur Komplexer Systeme in ihrer tatsächlichen Beschaffenheit ist heute unter soliden Wissenschaftlern so gut wie in allen Fachgebieten praktisch selbstverständlich.

Das Einzige, was sich geändert hat, ist die Semantik. Man verwendet heute vielfach andere Begriffe als in der Primärliteratur. Damit will ich nicht gesagt haben, dass man davon ausgehen kann, dass jeder zeitgenössische Wissenschaftler das gesamte notwendige Wissen und Können für einen professionellen Umgang mit Komplexen Systemen mitbringt. Aber so gut wie jeder bringt eine realistische Vorstellung von den Funktions- und Reaktionsweisen Komplexer Systeme mit.

Die großen Meister erkennt man daran, dass sie mit ihren systemwissenschaftlichen Grund-

KISS MEE 2/2023 38 Die Besten

lagen bereits wertvolle wissenschaftliche Erkenntnisse gewonnen bzw große komplexe Probleme erfolgreich gelöst haben. Denn die Kunst des Meisterns von Komplexität ist nicht das geeignete Wissen über Komplexe Systeme, sondern sein korrektes Anwenden.

Die Profis in der Praxis

Valide systemwissenschaftliche Aussagen erlauben es, realistisch vorherzusehen, welche Vorgänge und Entwicklungen in der Praxis zu guten Lösungen oder zu weiteren und größeren Problemen führen werden. Es sollte daher nicht überraschen, und dass man die meisten Profis für das Management in Komplexen Systemen nicht in den oberen Führungsetagen findet, sondern in den untersten und an der Basis. Dort nämlich, wo sich das Funktionieren der Dinge eindeutig zeigt, weil allfällige Mängel und Fehler weder übersehbar sind noch geleugnet, umgedeutet oder wegdiskutiert werden können. Auf diesen Ebenen stehen die Menschen und ihre Ergebnisse im engsten Kontakt mit dem Markt und den Kunden, oder anders gesagt, im engsten Kontakt mit höchster realer Komplexität und Dynamik. Auf diesen Ebenen wirken sich Fehler am stärksten aus. Menschen, die hier arbeiten, müssen und wollen sie tunlichst vermeiden.

Während man auf höheren Führungsebenen mit immer höheren Abstraktionsgraden agiert, die sich vielfach in aufwändigen, aber von Natur aus immer unzureichenden Beschreibungen, Abbildungen oder dichten Zahlenwerken darstellen, die unendlich viele Realitätskonstruktionen und Interpretationsmöglichkeiten zulassen, zeigt sich an der Basis eindeutig, ob die Produktion effektiv und effizient genug läuft, der Mitbewerb die besseren Angebote hat, ob Teams auf die nötigen Ressourcen zugreifen können, die notwendige Kommunikation funktioniert, die erforderliche Orientierung allseits gegeben ist und zu jeder Sekunde die passenden Maßnahmen und Entscheidungen getroffen und professionell umgesetzt werden.

Es sollte daher niemanden überraschen, dass ich in meiner jahrzehntelangen Praxis mehr „kleine“ Abteilungsleiter und deren Mitarbeiter mit einem vollkommen realistischen Verständnis von Komplexen Systemen getroffen habe als auf höheren Führungsebenen. Das nämlich sind die Menschen, denen die typischen Probleme durch Komplexe Systemen oft im wahrsten Sinn des Wortes um die Ohren fliegen. Sei es etwa in Form einzelner Teile gebrochener Maschinen, in Form heftig vorgetragener Konflikte oder in Form zu schlechter Produkte oder gescheiterter, weil undurchdachter oder schlecht gemanagter Projekte.

Viele Menschen, die täglich den Widerspruch zwischen den Vorstellungen ihres Topmanagements und den tatsächlichen Umständen ihrer Praxis erleben, gehen ihrer Lage früher

oder später so tief auf den Grund, bis sie hilfreiche Antworten gefunden haben. Sie tun das, um nicht krank, um nicht verrückt zu werden. Die Antworten, die sie als „erlösend“ erleben, finden sie in solider systemwissenschaftlicher Literatur, die sich direkt oder indirekt auf das Management bezieht.

Die Wissenschaft von der Praxis

Es ist ein verlässliches Charakteristikum jeder guten Theorie, dass sie die Praxis so beschreibt, wie sie tatsächlich zu erleben ist, sei es in den Fragen des Gelingens oder auch in jenen des Misslingens. Das gilt für alle Fachgebiete.

Der Unterschied zwischen Fachwissen und validem systemwissenschaftlichem Wissen liegt vor allem darin, worauf es sich bezieht. Fachwissen bezieht sich auf konkrete und bestimmte Aufgaben und Probleme in einem bestimmten Bereich, zB in der Technik, in einem Handwerk, in der Medizin oder Betriebswirtschaft. Systemwissenschaftliches Wissen bezieht sich auf bestimmte Arten von Systemen, zB auf alle Einfachen oder Komplexen Systeme, auf technische, soziale, biologische oder ökologische Systeme. Es beschreibt ihre besonderen Eigenschaften und Funktionsweisen, die von Natur aus angelegt sind und daher vom Menschen nicht geändert werden können.

Für das Management ist die Kybernetik die entscheidende Systemwissenschaft, weil in ihrem Rahmen die besonderen Eigenschaften und die Funktionsweise von Komplexen Systemen erforscht wurde, die Zwecke und Ziele verfolgen. Es sind die verlässlichsten Grundlagen des Gelingens und Misslingens für das Management, die bislang zur Verfügung stehen. Der Brite William Ross Ashby, einer der maßgeblichsten Mitbegründer der Kybernetik und seines Zeichens Psychiater, hat die Kybernetik daher absolut treffend als die „Wissenschaft von der Praxis“ bezeichnet. Man kann davon ausgehen, dass jene Menschen, die die jeweilige Praxis hautnah erleben, täglich intensiv genug reflektieren und gestalten, die wenigsten Probleme damit haben, die Aussagen der Kybernetik richtig zu verstehen und als der Praxis entsprechend zu erachten.

Meinen jahrzehntelangen Beobachtungen und Erfahrungen zufolge, trifft man hier einerseits die meisten Menschen an, die aufgrund ihrer eigenen Beobachtungen und Erfahrungen viele wichtige Aussagen der Kybernetik selbst erkannt haben, ohne zuvor jemals von ihr gehört zu haben. Andererseits trifft man hier die meisten Menschen an, die sich sowohl mit systemwissenschaftlicher als auch mit trivialer systemischer Literatur beschäftigt haben und sehr gut zwischen validen und fragwürdigen Aussagen unterscheiden können, weil sie sehr viel Erfahrung damit haben, was unter welchen Umständen klappt oder nicht.

39 2/2023 KISS MEE Die Besten

Wissenschaftler in der Praxis

Es gibt eine dritte Gruppe von Profis im Umgang mit hoher Komplexität und Dynamik. Das sind Menschen, die mit einer soliden wissenschaftlichen Basis praktische Berufe und Funktionen ausüben, insbesondere im Management. Diese Menschen wissen einerseits, wie man die nötige wissenschaftliche Literatur sucht, interpretiert, nutzt und bewertet und haben andererseits einen hohen Drang, bislang ungelöste komplexe Probleme nachhaltig in den Griff zu bekommen. Sie profitieren von validen systemwissenschaftlichen Grundlagen am allermeisten, weil sie die wenigsten Probleme damit haben, die Originalliteratur schnell und korrekt zu interpretieren und weil sie die Praxis nicht nur im relativ engen Kontext eines Forschungsprojekts beobachten, sondern im großen Rahmen jahrelanger beruflicher Tätigkeit in all ihren realen Konstanten und Variablen von Individuen, spontanen Ereignissen und Zuständen sowie inhaltlichen, mentalen, technischen und sozialen Beziehungen. In der Regel verarbeiten sie ihre Einblicke früher oder später auf einer wissenschaftlichen Laufbahn in Doktorarbeiten und Habilitationen, werden also zu Praktikern in der Wissenschaft.

Von wegen Überforderung

Wer Sorge hat, seine Mitarbeiter damit zu überfordern, wenn man sie für ihre Managementaufgaben mit validen systemwissenschaftlichen Grundlagen, Methoden und Werkzeugen ausrüstet, sollte daher drei wichtige Punkte bedenken:

▶ Komplexe Systeme überfordern an sich jeden Menschen aufgrund ihrer speziellen Eigenschaften und Funktionsweisen, und zwar so lange, solange man ihnen nicht mit geeigneten Vorstellungen, Grundlagen, Methoden und Tools begegnet.

▶ Solange man Menschen ihre Praxis und die Umstände jedes Gelingens und Misslingens in deren Kontext so beschreibt, wie sie diese erleben, fühlen sie sich nicht überfordert, sondern verstanden und bestätigt. Vermeidbarer Stress und Widerstand entstehen nur durch Ansätze und Theorien, die der realen Praxis nicht gewachsen sind. Kluge Mitarbeiter akzeptieren weitaus eher anspruchsvolle Theorien als solche, die an der realen Praxis scheitern.

▶ Viele Mitarbeiter an der Basis scheitern nicht an der Komplexität und Dynamik ihrer Aufgaben und Probleme, sondern an ihren Chefs. Ein bemerkenswerter Teil von Mitarbeitern weiß aufgrund seiner Beobachtungen und Erfahrungen wie die Dinge am besten laufen, wie sie schlecht oder gar nicht funktionieren, wie sie zu kostspielig oder ökonomisch ablaufen. Und viele haben sich auch ausreichend gebildet, um zu ver-

stehen, warum dies so ist. Sie durchschauen, welche Führungskräfte ein unzureichendes Verständnis von Komplexen Systemen haben oder ihr Wissen über sie nicht konsequent anwenden. Für solche Führungskräfte hat sich mittlerweile ein Schlagwort etabliert, mit dem auf deren komplexitätsbezogene Inkompetenz hingewiesen wird: „unterkomplex“.

Monsieur Jourdains

Unter den Vätern der Kybernetik gab es eine Art Geheimcode für Menschen, die zumindest die deutlichsten kybernetischen Phänomene selbst entdeckt und verstanden haben. Solche Menschen waren für sie höchst begehrte Dialogpartner, weil diese ihnen belastbare, tiefe Einblicke in die verschiedensten Praxisbereiche bieten konnten. Sie nannten Praktiker mit einem intuitiven kybernetischen Blick „Monsieur Jourdains“

Monsieur Jourdain ist der Protagonist in Molieres Komödie „Der Bürger als Edelmann“. Jourdain, ein reicher, aber nicht allzu hellköpfiger Kaufmann hat die Nase von seiner niedrigen Herkunft voll, er will in den Adelsstand aufsteigen. Da er nichts vorzuweisen hat, womit er sich eines Adelstitels verdient gemacht hätte, beschloss er, seinen Aufstieg durch eine Heirat zu bewerkstelligen. Er engagiert eine Reihe von Beratern, Lehrern und Experten, um sich zu einem gebührlichen Edelmann trainieren zu lassen. Als seine Auserwählte hat er eine vornehme Marquise im Auge, die er reichlich beschenkt und der er sich mit einem Liebesbrief weiter annähern möchte. Weil er selbst einen solchen nicht standesgemäß verfassen kann, beauftragt er seinen engagierten Philosophen damit. Dieser ist gerne bereit, sich als Ghostwriter für Jourdain zu betätigen und fragt ihn sogleich, ob er Jourdains Liebesbrief in Prosa oder Lyrik verfassen solle. Jourdain kann mit den Begriffen Prosa und Lyrik nichts anfangen, sein Philosoph muss ihm daher die beiden unterschiedlichen Textformen erklären. Lyrik würde bedeuten, Texte in Reimen zu verfassen. Prosa sei die Sprache, die Jourdain täglich spreche. Jourdain ist daraufhin völlig davon begeistert, dass er Prosa spricht: „Was? Ich spreche Prosa?“, ruft er sinngemäß aus, „Ich spreche Prosa! Ich wusste gar nicht, dass ich Prosa sprechen kann!“

Valides systemwissenschaftliches Wissen ist empirisches Wissen. Es entsteht viel eher und besser durch praktische Erfahrung als durch theoretische Bildung. So wie jeder seine Muttersprache durch Erfahrungswissen lernt und nicht durch grammatikalische Regeln und Vokabelstudium, und so wie die Schwerkraft so gut wie jeder aus eigener Erfahrung längst kannte, bevor Newton ihre Gesetzmäßigkeiten beschrieben hat, kennt praktisch jeder Mensch die wichtigsten kybernetischen Phänomene aus eigener Erfahrung.

KISS MEE 2/2023 40 Die Besten

Die Ergebnisse

Praktisch umfassend erfahrene Menschen haben eine ausgeprägte Mustererkennung für kybernetische Phänomene oder anders gesagt, eine gut fundierte Intuition. Nur die anspruchsvolleren Erkenntnisse der Kybernetik entdecken Laien nicht selbst. Diese muss man von guten Lehrern lernen und intensiv üben.

Nur mit validen kybernetischen Werkzeugen bekommt man die komplex-dynamischen Situationen im Management nachhaltig in den Griff. Diese Werkzeuge, allen voran handelt es sich hier um realitätsgerechte Modelle der (Selbst)Steuerung und (Selbst)Regulierung von Systemen, haben beim Problemlösen und Managen vom Prinzip her dieselbe Bedeutung wie Stricknadeln beim Stricken. Ohne sie kommt nie das heraus, was mit ihnen herauskommen kann.

KISS MEE

Wie reagieren also Manager unterer Führungsebenen und ihre Mitarbeiter auf valide systemwissenschaftliche Inhalte und Modelle? Sie sehen sich in ihrem Wahrnehmen und Denken bestätigt. Sie freuen sich über ihre Intelligenz. Sie wissen danach, welche ihrer rein intuitiven Gedanken und Aktionen welche Bedeutung und Wirkkraft für das effektive Funktionieren Komplexer Systeme und für ein effizientes Arbeiten haben. Sie gewinnen an Selbstsicherheit und Selbstvertrauen, weil sie dann wissenschaftliche Erklärungen für ihre Intuition und Selbstwirksamkeit haben. Sie wissen, worauf sie besonderen Wert legen müssen und warum. Sie wissen, wofür sich Anstrengung lohnt und wofür nicht. Sie werden mit besten Argumenten zunehmend effektiver und effizienter, solange man sie nicht mit „unterkomplexen“ Vorgaben daran hindert.

Während die Autorin in ihren früheren Beiträgen unter den Akronym KISS ME auf selbstreferenzielle Phänomene eingegangen ist, zeigt sie hier ihre Definitionen der Begriffe unter dem neuen Akronym KISSMEE auf, um die korrekte Interpretation ihrer Texte zu erleichtern.

Komplexität: Die Fähigkeit von Systemen, eine unmöglich fassbare Anzahl unterschiedlicher Zustände und Ereignisse hervorzubringen.

Intelligenz: „Intelligenz ist das, was wir benutzen, wenn wir nicht wissen, was wir tun sollen“. In Anbetracht der vielen divergierenden Definitionen in der Wissenschaft halte ich diese Definition am tauglichsten für den praktischen Alltag.

System Sciences: Die Systemwissenschaft ist ein disziplinübergreifendes Gebiet, das die Eigenschaften, Funktionsweisen, Organisiertheit, Gesetzmäßigkeiten und Eigendynamiken von Systemen an sich sowie von bestimmen Systemarten erforscht, um verlässliche Vorhersagen über sie zu treffen, sinnvolle Sollwerte und Designprinzipien zu empfehlen, die in den verschiedensten Fachgebieten für das Lösen von Problemen und Entwickeln von Systemen Anwendung finden können.

Management: Das Gestalten, Steuern und Regulieren von Komplexen Systemen in Form von Unternehmen, Institutionen oder Projekten, mit dem Zweck, hohe Produktivität, Effektivität, Effizienz sowie Langlebigkeit hervorzubringen und dabei unnötigen Stress zu vermeiden.

Effektivität: Die Wirksamkeit eingesetzter Maßnahmen, um ein beabsichtigtes Ergebnis zu erreichen. Sie ist verbunden mit der Frage, ob man das Passende getan hat und steht für ein Maß der Zielerreichung.

Effizienz: Ein Maß der Wirtschaftlichkeit, das sich darauf bezieht, ob man das Passende mit einer Vorgehensweise und Mitteln umgesetzt hat, die in einem sinnvollen Kosten-Nutzen-Verhältnis stehen.

Nie wieder Neuerscheinungen verpassen!

Unsere Newsletter informieren Sie wöchentlich über unsere neuesten Produkte.

Jetzt anmelden: lindeverlag.at/newsletter

41 2/2023 KISS MEE Die Besten

PODCASTS DIGITALE SERVICES SEMINARE ZEITSCHRIFTEN FACHBÜCHER

Nachhaltigkeit und die Rolle der Internen Revision – Gegenwart und Zukunft

Ein Interview mit dem Leiter der Konzernrevision der Österreichischen PostAG, Marc-Oliver Ludwig, zur aktuellen Positionierung und zukünftigen Entwicklungen

Cathrin Küsters

Bereits 1981 hat der Wissenschaftler Elmer B Staats prognostiziert, dass bis zum Jahr 2000 gesellschaftliche und umweltbezogene Prüfungen Teil der Prüflandkarte der Internen Revision sein werden. Doch was wurde aus der Prognose von 1981? Welche Rolle hat die Interne Revision bezüglich ökologischer und sozialer Fragestellungen eingenommen? Welchen Herausforderungen sieht sich die Interne Revision in diesem Zusammenhang gegenüber? Antworten dazu soll das Interview mit der Österreichischen Post AG liefern.

Cathrin Küsters,

Senior

des Executive Education Masters „Sustainability & Responsible Management“ an der FH des bfiWien beschäftigt sie sich vor allem mit Fragestellungen rund um Nachhaltigkeit und Interne Revision.

Waren es in der Vergangenheit rund 90 große österreichische Unternehmen, welche eine nichtfinanzielle Berichterstattung, einen sogenannten Nachhaltigkeitsbericht, verfassen und veröffentlichen mussten, sind es in Zukunft in Österreich ca 2.000 Unternehmen. Grund hierfür ist die EURichtlinie zur Nachhaltigkeitsberichterstattung „Corporate Sustainability Reporting Directive (CSRD)“, welche im Jänner 2023 in Kraft getreten ist.1 Aber nicht nur die neue EU-Richtlinie übt Druck auf Unternehmen aus, sich mit den ESG-Kriterien (Environment, Social, Governance) auseinanderzusetzen, auch Investor:innen tun dies. Das zeigt die Umfrage der Management Consulting GmbH EY mit dem Titel „Wie wird die ESG-Performance Ihre Zukunft gestalten?“. 2

Die Umfrage von 298 institutionellen Anleger:innen hat ergeben, dass für 91Prozent der Investor:innen die nichtfinanzielle Performance und die Einhaltung von ESG-Kriterien für die Investitionsentscheidungen eine wesentliche Rolle gespielt haben. Und auch die Ergebnisse aus dem „Global Risks Report 2022” vom World Economic Forum bestärken, dass Unternehmen dem Thema Nachhaltigkeit möglichst rasch mehr Zeit und Aufmerksamkeit widmen sollten. Für die nächsten fünf Jahre schätzen die für den Report befragten Personen gesellschaftliche und ökologische Risiken am höchsten ein. Umweltrisiken werden als die fünf häufigsten wahrgenommen. Unter den Top3 finden sich „Klimaschutzversagen“, „Extremwetter“ und „Verlust der Biodiversität“.3

Der Druck, der sich daraus für die Unternehmen ergibt, um die Einhaltung der gesetzlichen Vorgaben zu gewährleisten, um die eventuell mit dem Klimawandel im Zusammenhang stehenden Risiken und Chancen zu bedienen, aber auch die Attraktivität des Unternehmens für Investor:innen aufrechtzuerhalten, wächst ungemein.

1.Was bedeutet dies für die Interne Revision?

Die Interne Revision hat eine zentrale Positionierung innerhalb des Corporate Governance Systems eines Unternehmens. Sie besteht aus Mitarbeiter:innen, welche unabhängig vom Management sind und kann deshalb Prüfungssicherheit und Einblicke zur Angemessenheit und Wirksamkeit der Governance und des Risikomanagements (inklusive der internen Kontrollen) an Leitungsorgane und Management liefern.4 Durch die Bewertung der Effektivität des Risikomanagements, der internen Kontrollen und sämtlicher Führungs- und Überwachungsprozesse des Unternehmens unterstützt die Interne Revision die Organisation, ihre Ziele zu erreichen.5

Dies betrifft auch die Themenschwerpunkte Umwelt und Soziales. Die Interne Revision kann hinsichtlich Nachhaltigkeit und den Themenschwerpunkten Umwelt und Soziales einerseits die Rolle der klassischen Prüffunktion und andererseits die Rolle als Beratungsfunktion einnehmen. Welche möglichen Ausprägungen es hier geben kann, sollen die folgenden beiden Abbildungen erläutern.

1 Siehe EU stellt Berichte zur Nachhaltigkeit auf neue Beine, unter https://www.wienerzeitung.at/nachrichten/wirtschaft/ oesterreich/2133045-EU-stellt-Berichte-zur-Nachhaltigkeit-auf-neue-Beine.html (Zugriff zuletzt am 20.3.2023).

2 Rogl/Gehmayr, Wie wird die ESG-Performance Ihre Zukunft gestalten? unter https://www.ey.com/de_at/assurance/ wie-wird-die-esg-performance-ihre-zukunft-gestalten (2020) (Zugriff zuletzt am 20.3.2023).

3 World Economic Forum, The Global Risk Report17 (2022) 7ff.

4 The Institute of Internal Auditors, The IIA´S Three Lines Model. An update of the Three Lines of Defense (2020) 1.

5 IIA Austria, Internationale Standards für die berufliche Praxis der Internen Revision2017. Mission, Grundprinzipien, Definition, Ethikkodex, Standards, Implementierungsleitlinien (2017) 4f.

Governance 2/2023 42 Nachhaltigkeit und die Rolle der Internen Revision

Nachhaltigkeit und die Rolle der Internen Revision

MA, MSc ist

Consultant bei EY Österreich, Business Consulting Enterprise Risk. Seit dem Abschluss

Abb2:

Das Thema Nachhaltigkeit und Interne Revision ist zudem nicht ganz neu, denn in der Vergangenheit hat es bereits einige Studien in diesem Zusammenhang gegeben. Bereits im Jahr 2010 wurde die sogenannte CBOK-Studie durchgeführt, bei der 13.582Revisor:innen zu Themen rund um Corporate Social Responsibility und Ethik befragt wurden.8 In 2020 wurde in Irland und UK eine Studie vom Chartered Institute of Internal Auditors in Kooperation mit Climate Group zur Erhebung der Rolle der Internen Revision in Bezug auf den Klimawandel und all seine Folgen durchgeführt.9 Und auch in Deutschland wurde im Jahr 2021 vom Institut für Interne Revision (DIIR) eine Studie durchgeführt, um den Reifegrad der Internen Revision hinsichtlich Nachhaltigkeit in deutschen Unternehmen zu beleuchten.10 Das Fazit aus diesen Studien lässt sich wie folgt zusammenfassen: Obwohl die Themen „Nachhaltigkeit“, „Corporate Social Responsibility“ und „Klimawandel“ in der Arbeit der Internen Revision bereits längst Einklang finden sollten, findet dies bis jetzt noch nicht im notwendigen Ausmaß statt.

2.Aber wie sieht es nun derzeit in österreichischen Unternehmen aus?

Um diese Frage anhand eines konkreten Beispiels zu beantworten, wurde ein Interview mit MarcOliver Ludwig geführt. Er leitet seit 2010 die Interne Revision der Österreichischen Post AG.

6 Niewlands, Sustainability and Internal Auditing. Florida: The Institute of Internal Auditors Research Foundation (IIARF) (2006) 53ff; Institut für Interne Revision Österreich (IIA Austria) (2010), Prüfung von Corporate Social Responsibility. Bewertung und Prüfung von Programmen zur Gesellschaftlichen Verantwortung und zur Nachhaltigen Entwicklung von Unternehmen1 (2010) 3ff.

7 Bonrath/Lopez Kasper/Eulerich, Interne Revision und Nachhaltigkeit. Erste Ergebnisse für die deutsche Praxis zum Mehrwert von Prüfung und Beratung, Zeitschrift Interne Revision1/22, 26ff (29ff).

8 Gerritsen/Kamp, Corporate Social Responsibility als Bestandteil der Revisionsprüfung. Eine Analyse der Bedeutung aus verschiedenen Perspektiven, Zeitschrift Interne Revision, 4/14, 174ff.

9 Chartered Institute of Internal Auditors, Organisations’ preparedness for climate change. An internal audit perspective, unter https://www.iia.org.uk/media/1 691442/organisations-preparedness-for-climate-change-final-report.pdf (2020) (Zugriff zuletzt am 17.3.2023).

10 Bonrath/Lopez Kasper/Eulerich, Interne Revision und Nachhaltigkeit, Zeitschrift Interne Revision1/22, 26ff.

43 2/2023 Governance Nachhaltigkeit und die Rolle der Internen Revision

Abb1: Interne Revision als klassische Prüffunktion6

Interne Revision als Beratungsfunktion7

Die Österreichische Post AG verfolgt seit 2009 diverse Nachhaltigkeitsziele und hat dies auch in ihrer Strategie, der integrierten Unternehmens- und Nachhaltigkeitsstrategie, verankert.

Abb3: Integrierte Unternehmens- und Nachhaltigkeitsstrategie der Österreichischen Post AG11

Drei Dimensionen der Nachhaltigkeit werden hiermit verfolgt:

1.Wirtschaft & Kund*:in: Wirtschaftlicher Erfolg durch nachhaltige und kund*:innenorientierte Leistungen.

2.Umwelt & Klima: Dekarbonisierung der Logistik durch Ökoeffizienz entlang der Wertschöpfungskette.

3.Mensch & Soziales: Toparbeitgeberin durch ein sicheres und wertschätzendes Arbeitsumfeld mit gesellschaftlicher Verantwortung12

Seit der Einführung eines Nachhaltigkeitsmanagements wurden bereits einige Ziele erreicht, ua:

▶ 3.000 E-Fahrzeuge in der Zustellflotte, Ziel ist es bis 2030 100% CO2-neutral zuzustellen.

▶ Weiterentwicklung der Produkte und Dienstleistungen nach ökologischen und sozialen Aspekten.

▶ 37% der wesentlichen Lieferant:innen verfügen im Jahr2022 über ein anerkanntes Zertifikat hinsichtlich ihrer Nachhaltigkeitsleistung.

▶ Nachhaltigkeitsziele sind seit 2021 im Vergütungssystem des Managements verankert.13

Nachdem Nachhaltigkeit ein wichtiger Teil der Unternehmensstrategie ist und eine hohe Bedeutung für das Unternehmen hat, gewinnen die Aspekte Umwelt und Soziales auch für die Interne Revision zunehmend an Bedeutung. Ludwig sieht es als wesentlich, dass die Unternehmensstrategie seitens der Internen Revision geprüft wird und somit auch die Nachhaltigkeitsstrategie und deren Ziele. So wurde auch für das Jahr 2023 das Thema „Nachhaltigkeit“ ausdrücklich in die risikoorientierte Prüfplanung aufgenommen, und eine Prüfung in diesem Jahr ist noch geplant. Aber auch davor hat es Prüfungen zu ökologischen und sozialen Fragestellungen gegeben, wie zB im Kontext „Lieferkette“, „Arbeitssicherheit“ oder „Fuhrparkmanagement“.

Fachliche Aus- und Weiterbildungen zum Thema Umwelt und Soziales für Interne Revisor:innen sind unumgänglich, erklärt Marc-Oliver Ludwig. So sind die Mitarbeiter:innen der Internen Revision bestrebt, sich facheinschlägig weiterzuentwickeln und nehmen daher das Bildungsangebot des Instituts der Internen Revision Österreich regelmäßig wahr. So haben diese beispielsweise bei der jährlichen CIATagung2022 mit dem Schwerpunkthema „Environmental, Social und Governance – die Interne Revision als Zaungast oder aktiver Mitspieler?“ teilgenommen. Die Tatsache, dass Interne Revisor:innen immer am aktuellen Wissenstand bleiben sollten, vor allem bezüglich der gesetzlichen Anforderungen, ist eine der größten Herausforderungen für den Leiter der Internen Revision und sein Team.

Dass Nachhaltigkeit mit den Themenschwerpunkten „Umwelt“ und „Soziales“ zunehmend für eine Interne Revision wichtiger wird, steht außer Frage. Auch Marc-Oliver Ludwig bestätigt diesen Trend für seine Organisation, die Österreichische Post AG: „Eine Entwicklung des Themas für die Interne Revision könnte eine ähnliche Richtung einschlagen wie etwa die Themen IT- und Cyber-Security oder Datenschutz. Denn mittlerweile werden in jeder Prüfung, in welcher IT- oder datenverarbeitende Systeme geprüft werden, eventuelle Risiken und Kontrolllücken zu IT- und Cyber-Security oder Datenschutz mit abgeprüft. In dieser Form könnte vielleicht auch das Thema Nachhaltigkeit künftig als Querschnittsthema Berücksichtigung finden. Es wäre anzudenken, es – soweit anwendbar – standardmäßig bei jeder Prüfung mit zu betrachten.“

11 Geschäftsbericht Österreichische Post AG 2022, unter https://www.post.at/ir/c/geschaeftsberichte, (2022) (Zugriff zuletzt am 11.4.2022).

12 Nachhaltigkeitsbericht Österreichische Post AG, unter: https://www.post.at/ir/c/nachhaltigkeitsberichte, (2022) (Zugriff zuletzt am 11.4.2022)

13 Nachhaltigkeitsbericht Österreichische Post AG, unter https://www.post.at/ir/c/nachhaltigkeitsberichte, (2022) (Zugriff zuletzt am 11.4.2022)

Governance 2/2023 44 Nachhaltigkeit und die Rolle der Internen Revision

Durch die Einbindung der Internen Revision in die Nachhaltigkeits-Themen sieht Ludwig vor allem einen Mehrwert für die Assurance der Stakeholder:innen. Aber auch, dass durch die Einbindung eine Sensibilisierung des Themas im Unternehmen geschaffen werden kann, wird als Vorteil gesehen.

3.Welche Handlungsempfehlungen können nun allgemein für Unternehmen und deren Interne Revision abgeleitet werden?

Wichtig ist, dass sich jedes Unternehmen zu Beginn auf Basis der grundlegenden Definition des Begriffs Nachhaltigkeit sein eigenes Nachhaltigkeitsprofil ausarbeitet und definiert, welche Nachhaltigkeits-Risiken wesentlich sind und welche Risiken deshalb besonders überwacht und gemonitort werden müssen. Darauf aufbauend kann eine strategische Positionierung der Internen Revision erfolgen. Im ersten Schritt sollten unternehmensintern folgende Fragen geklärt werden:

▶ Hat das Unternehmen die Herausforderungen in Bezug auf Nachhaltigkeit im Griff?

▶ Werden die wesentlichen Themen angemessen gesteuert und überwacht? Gibt es Handlungsbedarf?

Darauf aufbauend sollten sich Geschäftsführung und Management zur Definition der strategischen Positionierung der Internen Revision bezüglich Nachhaltigkeit die folgenden Fragen beantworten:

▶ Welche Themenfelder soll die Interne Revision in Zukunft abdecken?

▶ Welchen Beitrag soll die Interne Revision bei der Nachhaltigkeitsberichterstattung leisten (inhaltlicher Beitrag oder die Prüfung der Inhalte)?

▶ Wie viele personelle Ressourcen sollen in der Internen Revision hierfür zur Verfügung gestellt werden?

▶ Wie können die Internen Revisor:innen fachspezifisch aus- und weitergebildet werden?

▶ Wie können die Internen Revisor:innen die notwendigen Erfahrungen sammeln?

▶ Wie wird sichergestellt, dass die Interne Revision immer am aktuellen Wissensstand (sowohl bezüglich gesetzlicher Regelungen, Marktentwicklungen, aber auch bezüglich interner Entwicklungen/Veränderungen) ist?

Schlussendlich muss jedes Unternehmen für sich entscheiden wie hoch der Einbindungsgrad der Internen Revision sein soll und welcher Mehrwert dadurch erreicht werden soll.

GRC-Update I

Überblick für die Praxis

Josef Baumüller

Im Serviceteil von GRC aktuell präsentieren wir Ihnen die wichtigsten aktuellen Neuerungen des letzten Quartals zu GRC-Belange. Im Fokus stehen dabei einschlägige Normen, fachliche Stellungnahmen und sonstige Veröffentlichungen von besonderem Interesse rund um das Themenfeld.

Studien

Eine gemeinsame Studie von Controller Institut, Schulmeister Consulting und WirtschaftsuniversitätWien zeigt zur Befunde zu Unternehmensbindung und New Way of Work in Zeiten der multiplen Krisen (https://tinyurl.com/OECI-Krise).

Der Deloitte Cyber Security Report 2023 zeigt auf, dass Cyber-Attacken immer professioneller durchgeführt werden (https://tinyurl.com/Deloitte-CSR2023).

Die Studie „Nachhaltigkeit und Klima in Österreichs Unternehmen“ von EY Österreich befasst sich ua mit dem Umfang mit den Risiken des Klimawandels für die Geschäftsmodelle von Unternehmen. (https://tinyurl.com/EY-Klima).

Die Initiative „Investors4Diversity“ veröffentlichte ihre Studie „Der Einfluss institutioneller Investoren auf die Diversität in Deutschen Aufsichtsräten und Vorständen – Trendanalyse 2020-2022“ (https://tinyurl.com/I4D-Studie).

Inverto veröffentlichte seine „Risikomanagement Studie 2022“, die sich auf das Risikomanagement im Einkauf fokussiert (https://tinyurl.com/Inverto-RMEK).

KPMG Deutschland veröffentlichte ihre Studie „Non-Financial Risk 2022“ (https://tinyurl.com/KPMG-NFR2022).

Eine weitere Studie von KPMG Deutschland behandelt den ESG-Reifegrad in der Unternehmenssteuerung ausgewählter Branchen (https://tinyurl.com/KPMG-ESGR).

KPMG Österreich trug demgegenüber zum Wissenszuwachs mit der Studie „Cybersecurity in Österreich“ bei (https://tinyurl.com/KPMG-OECS).

Die „2023 Third-Party Risk Management Study: How Are Organizations Avoiding TPRM Turbulence?“ von Prevalent bietet Einblicke in die Praxis des TPRM (https://tinyurl.com/Prevalent-TPRM2023).

Eine Studie von Union Investment untersucht die Corporate Governance von Unternehmen im DAX und MDAX (https://tinyurl.com/UI-CGD).

an der TU Wien im Fachbereich für Finanzwirtschaft und Controlling.

45 2/2023 Service GRC-Update

Dr. Josef Baumüller lehrt und forscht

ChatGPT und Co

Wie Unternehmen innovative KI-Tools sicher und nachhaltig implementieren können

Christoph Mayer/ Hernán Villamizar / Vinzenz Halhammer

Seit dem Bekanntwerden von ChatGPT sind KI-Tools in aller Munde. Doch es gehört viel dazu, um KI-Systeme erfolgreich im Unternehmen zu integrieren. Von der Planung über die richtige Governance bis zum Aufbau einer nachhaltigen KI-Umgebung sind einige Schritte notwendig. Im folgenden Artikel wird der Einsatz einer KI-Strategie und daraus abgeleiteten Frameworks als Mittel zur erfolgreichen Integration von KI im Unternehmen beschrieben.

Immer mehr Führungskräfte erkennen die Vorteile von Künstlicher Intelligenz (KI) als eine wertvolle Technologie, um Geschäftsentscheidungen zu treffen und Prozesse zu automatisieren und zu optimieren. Das zeigt sich auch daran, dass 62 Prozent der österreichischen Unternehmen planen, in Technologien wie Cloud, KI oder Data Analytics zu investieren.1

1.ChatGPT und andere KI-Technologien – eine Einordnung

Die Abgrenzung zwischen herkömmlicher Software und Künstlicher Intelligenz wird in Fachkreisen weiterhin intensiv diskutiert. In diesem Artikel verstehen wir unter KI-Systemen Software-Systeme, die in der Lage sind, menschenähnliche Denkprozesse wie Objekterkennung und Sprachverständnis zu replizieren. Im Unternehmenskontext wird Künstliche Intelligenz in Kernprozesse vor allem für die Automatisierung von manuellen Aufgaben verwendet, die Optimierung der Wertschöpfungskette und die Erkennung von Zusammenhängen in großen Datenmengen.

ChatGPT kombiniert modernste Techniken in den Bereichen Natural Language Processing, Reinforcement Learning und Deep Neural Networks

Abb1: Kombination modernster Technik in ChatGPT

ChatGPT, der online Chatbot von OpenAI, der in den letzten Monaten so viel Aufmerksamkeit erregt hat, gehört zu einer Klasse von KI namens Generative Artificial Intelligence (GAI), die in der Lage ist, anhand von einer Anfrage in natürlicher Sprache (Prompt) Texte, Bilder und Audio zu generieren. Beispielweise können Organisationen damit interne Dokumente effizienter abfragen, veraltete Programmcodes kommentieren und migrieren lassen und Kundenanfragen schneller weiterleiten und bearbeiten. Aber wie können Organisationen eine erfolgreiche, sichere und nachhaltige Umsetzung von KILösungen gewährleisten?

2.Warum ist das Implementieren von KI so herausfordernd?

Zwei wichtige Eigenschaften von KI-Systemen unterscheiden sie von herkömmlicher Software und bestimmen ihre Planung und Umsetzung:

▶ Erstens sind sie in der Lage, durch Lernen auf Basis neuer Daten ihre Leistung zu verbessern und ein definiertes Erfolgskriterium – zum Beispiel die Präzision – mit zunehmender Wahrscheinlichkeit zu erreichen.

▶ Zweitens ist ihr Output in der Regel nicht deterministisch. Es kann also nicht genau vorhergesagt werden, welches Ergebnis ein System aufgrund der Eingabedaten produzieren wird. Ebenso ist es möglich, dass bei zwei Vorgängen mit identischen Inputs unterschiedliche Ergebnisse erzielt werden.

1 Siehe „Anwendung von KI, Cloud Computing und Data Analytics steigt“, https://www.ey.com/de_at/news/2023/03/eystudie-digitaler-wandel-im-oesterreichischen-unternehmen-2023 (Zugriff zuletzt am 8.5.2023).

Risiko 2/2023 46 ChatGPT und Co

Christoph Mayer ist Partner bei EYÖsterreich und leitet den Bereich Cloud Transformation.

Hernán Villamizar ist Manager bei EYÖsterreich und leitet den Bereich Künstliche Intelligenz.

Vinzenz Halhammer ist Data Scientist bei EY Österreich.

Die „Lerneigenschaft“ ist einer der großen Stärken von KI. Systeme können dadurch immer besser werden und komplexere und breitere Aufgaben übernehmen. Dies bedeutet allerdings auch, dass sich grundlegende Funktionalitäten und deren Performance über die Zeit ändern können. Organisationen müssen hier Maßnahmen treffen, um über die gesamte Lebensdauer der Lösung deren korrekte Funktion zu garantieren. So kann es passieren, dass die Lösung anders genutzt wird als ursprünglich geplant, was Compliance-Überlegungen nach sich ziehen könnte. Ebenso kann es passieren, dass sich die Trainingsdaten mit der Zeit verändern und dadurch die Performance des Tools beeinträchtigt wird.

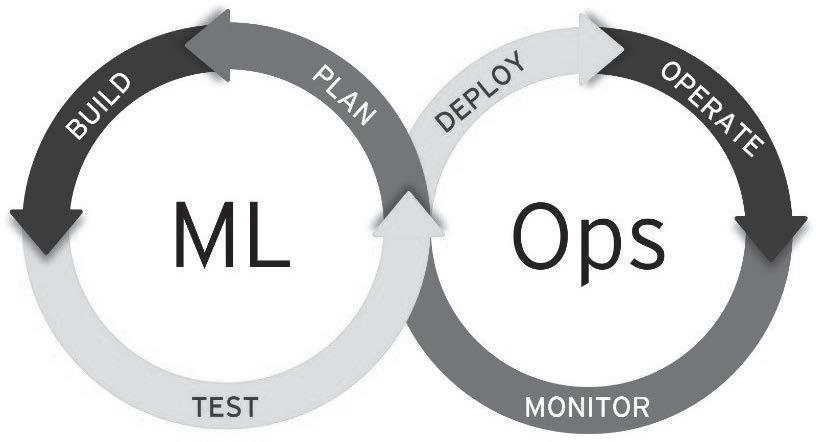

Die zweite Eigenschaft, Nicht-Determinismus, liegt in der Regel in der Komplexität der Algorithmen selbst, die die Aufgabe erledigen, sowie die Architektur des Systems. Manche Algorithmen nutzen beispielsweise Zufallsgeneratoren, um Parameter zu definieren und interne Prozesse anzustoßen. Erschwerend kommt hinzu, dass es in der Regel nicht möglich ist, alle möglichen Inputs und Outputs festzulegen. Dies kann es schwierig machen, KI-Entwicklung nachvollziehbar und reproduzierbar zu machen. Das technische Set an Practices, Tools, und Prozessen, die eine Governance um diese Herausforderungen schafft, nennt man Machine Learning Operations (MLOps). Dieses sollte von einer KI-Strategie und der Data Governance getragen werden. Und wie sieht es mit der KI-Strategie aus?

3.Eine KI-Strategie definieren

An erster Stelle soll eine ganzheitliche Betrachtung geschaffen werden, wie KI die allgemeinen strategischen Ziele des Unternehmens unterstützen soll. Hilfreich sind hier bereits identifizierte Use Cases anhand deren die weiteren Anforderungen erhoben werden können. Im Vordergrund soll die Schaffung von Mehrwert für die Organisation stehen. Sei es durch Mehrwert für Kundinnen und Kunden, Erleichterungen für die Mitarbeiter:innen, oder gewonnenen Einsichten in Unternehmensprozesse.

Als nächstes gilt es, bestehende Prozesse und Strukturen zu evaluieren, um Verantwortungen und Arbeitsweisen zu definieren. Diese müssen zwar unter Umständen angepasst werden, um die schnelle und sehr dynamische Entwicklung von KI-Tools gerecht zu werden, aber sie sollen als Basis dienen, um eine möglichst reibungslose Einführung zu ermöglichen. An dieser Stelle soll Klarheit darüber herrschen, wer für was zuständig ist und wie die Zusammenarbeit funktioniert.

Im nächsten Schritt sollen mögliche Risiken und Abhilfemaßnahmen diskutiert werden. Eine gute Basis hier bildet das Trusted AI Framework von EY. Darin werden die wichtigsten Kriterien für eine vertrauensvolle KI und Prüfmaßnahmen aufgelistet.

4.Warum Sie ein Framework für vertrauensvolle KI umsetzen sollten EYs Trusted AI Framework ist ein Bewertungsleitfaden für KI-Systeme mit dem Ziel, das Vertrauen von Nutzern in die Anwendungen zu erhöhen und Risiken zu minimieren. Es baut auf fünf Dimensionen auf, die Grundlage für eine verantwortungsbewusste KI-Anwendung sind. Die Dimensionen haben das Ziel, ein unverzerrtes, resilientes, erklärbares, transparentes und performantes Ergebnis zu ermöglichen. Das Framework ermöglicht es, KI-Systeme innerhalb eines definierten Rahmens zu entwickeln, der die wesentlichen Eckpfeiler einer KI-Entwicklung berücksichtigt und somit nachhaltige und robuste KI-Systeme entwickelt werden können, die eine End-to-End-Steuerung und Monitoring ermöglichen.

Abb2: Fünf Dimensionen für KI-Systeme

In Hinblick auf die Chancen und Risiken von KI, die sich über technische, ethische und soziale Bereiche erstrecken, bildet das Framework Leitlinien zur Identifizierung und Messung von Reaktion auf Risiken von KI. Dieser Rahmen muss auf dem soliden Fundament bestehender Governance- und

47 2/2023 Risiko ChatGPT und Co

Kontrollstrukturen aufbauen. Zusätzlich adressiert das Framework bereits regulatorische Maßnahmen, die in Zukunft zu erwarten sind. Aus diesem Grund wird im nächsten Abschnitt ein Überblick zur erwarteten EU KI-Verordnung gegeben.

5.Welche regulatorischen Maßnahmen sind zu erwarten?

Bereits 2018 startete die Europäische Union eine Initiative zur Erstellung eines EU-weiten einheitlichen und harmonisierten Gesetzesrahmen für Künstliche Intelligenz. Der weltweit erste Rechtsrahmen für KI soll einerseits die Sicherheit und Grundrechte der Bürger:innen gewährleisten. Zudem soll das Gesetz Rechtssicherheit bieten, damit die KI-Verbreitung gefördert, sowie Innovationen im KI-Bereich gestärkt werden können. Aus aktueller Sicht ist damit zu rechnen, dass der EUAIAct Ende 2023 verabschiedet wird. Im Fokus des Vorhabens stehen KI-Systeme, die in der EU entwickelt oder veröffentlicht oder von Nutzer:innen in der EU verwendet werden – unabhängig vom Sitz des Unternehmens. Als KI-System definiert die EU Anwendungen, die mit einer der folgenden Techniken entwickelt wurde: Maschinelles Lernen, Logik- und wissensbasierte Ansätze, statistische Ansätze.

Die KI-Systeme werden im Rahmen des Gesetzes in eine von vier Risiko-Kategorien eingeordnet: KI-Systeme mit geringem Risiko, mit minimalem Risiko, mit hohem Risiko und mit unannehmbarem Risiko. Die vierstufige Einteilung kann im Rahmen eines KI-Assessments durchgeführt werden. Insbesondere die beiden letztgenannten Kategorien wirken sich dabei erheblich auf die entwickelten Modelle aus. Während KI-Anwendungen mit einem unannehmbaren Risiko (zB Social Scoring) gesamthaft verboten werden, werden für Systeme mit einem hohen Risiko strenge Vorgaben erstellt. Die dazugehörigen Maßnahmen sollen das Einhalten des Rechtsrahmens gewährleisten und das Risiko der KI-Anwendung reduzieren. Aus den geschäftlichen, organisatorischen und Risiko-Überlegungen ergeben sich letztlich die Rahmenbedingungen für die Definition der MLOps, die die Umsetzung der Unternehmensstrategie ermöglichen. Der letzte Baustein einer initialen KI-Strategie.

6.Die Grundlagen der Machine Learning Operations – MLOps

Im Gegensatz zu konventionellen Softwareprodukten haben KI-Lösungen spezielle Anforderungen, die ein neues Konzept erfordern. MLOps liefert genau dieses Framework und setzt sich, wie der Name schon sagt, aus den Komponenten Machine Learning und Operations zusammen. Mit Machine Learning ist die Entwicklung von Machine Learning oder KI-Modellen gemeint und mit Operations der Prozess der Bereitstellung und Überwachung der Modelle.

Bei konventionellen Softwarelösungen ist der Programmcode das zentrale Stück und nur Änderungen an diesem Code führen zu Änderungen im finalen Produkt. Bei KI-Systemen spielt eine zweite Komponente eine wichtige Rolle – die Daten. Jede Änderung in den Daten führt zu einer Veränderung im Output des Modells und muss daher überwacht werden. Mit MLOps kann ein permanentes Monitoring gewährleistet werden und damit auch die Sicherheit, dass ein Modell zuverlässig und im gewünschten Bereich arbeitet. Es werden laufend neue Modelle trainiert, aber diese Modelle werden erst produktiv geschalten, wenn alle automatischen Tests korrekt durchlaufen wurden.

Den zweiten, vorhin erwähnten Punkt – die nicht deterministische Art von üblichen KIModellen – können Unternehmen auch mit Hilfe eines guten MLOps-Frameworks in den Griff bekommen. Auch hier können Tests sicherstellen, dass der Output des Modells sich immer in einem bestimmten Rahmenbereich bewegt. Dadurch ist das Modell zwar immer noch nicht deterministisch, das Risiko, einen fehlerhaften Output zu generieren, wird aber stark eingeschränkt. Es gehört zu einer guten KI-Strategie, diese Rahmenbedingungen abzustecken.

Abb3: Darstellung des Konzeptes des MLOps

Auf den Punkt gebracht

Heutige KI-Modelle können für Unternehmen sehr wertvoll sein. Spätestens seit ChatGPT ist klar, dass KI Einzug in viele Bereiche eines Unternehmens haben wird. Umso wichtiger ist es, mit der richtigen KI-Strategie und den richtigen Werkzeugen wie MLOps und Trusted AI sicherzustellen, dass KI-Modelle keinen Schaden anrichten können und auch immer einen Mehrwert für das Unternehmen und die Mitarbeiter liefern. Nur so kann ein sicheres und erfolgreiches Arbeiten zusammen mit KI garantiert werden.

Risiko 2/2023 48 ChatGPT und Co

Mögliche Konsequenzen sowie Prävention eines Cyber-Vorfalls

Exemplarische Darstellung der mit einem Cyber-Vorfall verbundenen Folgen sowie Übersicht über eine Auswahl gängiger Vorsorgemaßnahmen

Christopher Drolz

In Zeiten zunehmender Cyber-Kriminalität und hybrider Kriegsführung wird es immer wichtiger, über mögliche Konsequenzen von Cyber-Vorfällen Bescheid zu wissen. Erst so wird es möglich, drohenden negativen Auswirkungen möglichst Einhalt zu gebieten. In diesem Beitrag wird deshalb insbesondere auf exemplarische faktische und datenschutzrechtliche Konsequenzen eines Cyber-Vorfalls sowie auf mögliche Präventionsmaßnahmen eingegangen.

1.Voranschreitende Digitalisierung und Datennutzung als Risiko der Gegenwart

Der mittlerweile niederschwellige Zugang zu künstlicher Intelligenz, großen Datenmengen und der voranschreitende Grad an Digitalisierung ermöglichen zwar ungeahnte Produktivitätsschübe, doch führt diese Entwicklung gleichermaßen in eine gewisse Abhängigkeit mit der damit verbundenen erhöhten Risikoexposition gegenüber „Cyber-Vorfällen“. Besonders deutlich wird dies im Falle von „Cyber-Angriffen“, deren Zahl in diesen Tagen – insbesondere aufgrund politischer Unruhen – neue Ausmaße erreicht hat. Im Rahmen dieses Beitrags sollen deshalb neben der aktuellen Cyber-Bedrohungslage, begrifflichen Unterschieden und möglichen Konsequenzen eines „Cyber-Vorfalls“ auch beispielhafte Vorsorgemaßnahmen aufgezeigt werden.

2.Die aktuelle Cyber-Bedrohungslage

Die Cyber-Bedrohungslage lässt sich mit einer simplen Zahl veranschaulichen: 60.195 – so viele angezeigte Cybercrime-Straftaten gab es in Österreich im Jahr2022 bei einer Aufklärungsquote von 33,9%.1 Die Werte sind allerdings mit Vorsicht zu genießen, da von einer signifikanten Dunkelziffer auszugehen ist!

Herausforderungen bezüglich Cyber-Sicherheit bestehen jedoch nicht nur hinsichtlich krimineller oder beabsichtigter destruktiver Handlungen, sondern auch im Zusammenhang mit sonstigen möglicherweise eintretenden „Cyber-Vorfällen“, welche ebenfalls rechtliche sowie faktische Konsequenzen haben können. Aus diesem Grund ist es unabdingbar, sich einleitend mit begrifflichen Unterschieden zu beschäftigen, kursieren doch im Hinblick auf Cyber-Ereignisse unterschiedlichste Bezeichnungen.

3.Wichtige Begriffsunterscheidungen

Betrachtet man die Medien, so finden sich darin regelmäßig Schlagzeilen zu „Cyber-Angriffen“ und „Cybercrime“. In Zeiten massenhafter Nutzung von (personenbezogenen) Daten und eines hohen Digitalisierungsgrads spielen jedoch auch anderweitige „Cyber-Vorfälle“, denen nicht zwingend kriminelle Energie zugrunde liegt, eine – wie im Zuge dieses Beitrags zu zeigen sein wird – nicht unwesentliche Rolle. Zu diesen kann mE etwa bereits eine unplanmäßige und signifikante Nichtverfügbarkeit wesentlicher Server gezählt werden. An dieser Stelle soll daher ein Bewusstsein für eine begriffliche Unterscheidung zwischen „Cyber-Angriffen“ und den mE weiter zu verstehenden „CyberVorfällen“ geschaffen werden.

4.Faktische und rechtliche Konsequenzen eines Cyber-Vorfalls

4.1.Faktische Perspektive

Kommt es zu einem Cyber-Vorfall, so begrenzen sich die Folgen nicht immer nur auf den virtuellen Raum. Man denke etwa an einen CyberAngriff, der in einem Identitätsdiebstahl mündet oder sogar dazu führt, dass eine Kraftwerksturbine versagt. Selbst Brände oder Explosionen sind nicht realitätsfern. Das ist nicht nur kostspielig, sondern kann auch Menschenleben gefährden.

Auch sonstige Cyber-Vorfälle bergen das Potenzial faktischer Auswirkungen. So kann beispielsweise auch eine unabsichtliche Löschung wichtiger Daten zu Betriebsunterbrechungen oder ein irrtümlicher Versand sensibler Daten zu deren unbeabsichtigten Offenlegung führen. Die Möglichkeiten faktischer Konsequenzen sind äußerst vielfältig; umso wichtiger ist es, sich durch adäquate Präventionsmaßnahmen möglichst weitreichend davor zu schützen.

4.2.Datenschutzrechtliche Aspekte Neben den faktisch möglichen und mehr oder minder „greifbaren“ Auswirkungen kommen

Christopher Drolz, LL.M. (WU), CIPP/E ist Rechtsanwaltsanwärter bei der Stadler Völkel Rechtsanwälte GmbH in Wien. Davor war er unter anderem als IT-Security-Consultant und Netzwerktechniker tätig. Zu seinen Spezialgebieten gehören neben der IT-Sicherheit aus rechtlicher, technischer und organisatorischer Perspektive auch das Datenschutz-, IP- und IT-Recht. Zudem ist er Vortragender an namhaften Universitäten und Autor diverser Publikationen an der Schnittstelle von Technik und Recht.

49 2/2023 Risiko Mögliche Konsequenzen sowie Prävention eines Cyber-Vorfalls

Mögliche Konsequenzen sowie Prävention eines Cyber-Vorfalls

1 BMI, Cybercrime Report 2022 (2023) 22f.

oftmals auch rechtliche Konsequenzen infrage. Sofern etwa der Anwendungsbereich der EUDatenschutz-Grundverordnung („DSGVO“)

eröffnet ist, personenbezogene Daten vorliegen und diese Gegenstand eines Cyber-Vorfalls sind, kommt nämlich der „Verletzung des Schutzes personenbezogener Daten“ besondere Bedeutung zu.2

Unter einer solchen wird gemäß der Legaldefinition in Art4 Z12 DSGVO „eine Verletzung der Sicherheit, die, ob unbeabsichtigt oder unrechtmäßig, zur Vernichtung, zum Verlust, zur Veränderung, oder zur unbefugten Offenlegung von beziehungsweise zum unbefugten Zugang zu personenbezogenen Daten führt, die übermittelt, gespeichert oder auf sonstige Weise verarbeitet wurden“ verstanden.3 Bei Zugrundelegung dieses zugegebenermaßen weiten Begriffsverständnisses sind üblicherweise nicht nur ein Großteil der klassischen „Cyber-Angriffe“, sondern auch ein wesentlicher Teil von „Cyber-Vorfällen“ im zuvor erläuterten Sinn von der Definition erfasst. Zu denken wäre hier etwa an einen Verlust eines USB-Sticks mit darauf gespeicherten Kundendaten oder an einen umfangreichen Cyber-Angriff auf die gesamte IT-Infrastruktur. Selbst das bereits angesprochene Beispiel einer temporären, ungeplanten Nichtverfügbarkeit von Servern könnte unter Umständen unter die genannte Definition subsumiert werden.

Tritt ein derartig erfasster Cyber-Vorfall ein, so treffen die vom weiten Anwendungsbereich der DSGVO erfassten Unternehmen umfassende Pflichten (siehe sogleich). Verstößt ein Unternehmen gegen diese zwingend vorgesehenen Maßnahmen, so drohen behördliche Sanktionen sowie Klagen datenschutzrechtlich Betroffener. Selbst bei ordnungsgemäßem Verhalten könnten auf eine allfällige Mitteilung an die Datenschutzbehörde ein amtswegiges datenschutzrechtliches Prüfverfahren sowie Rechtsstreitigkeiten mit Betroffenen drohen – umso wichtiger sind deshalb auch hier präventive Maßnahmen und umfangreiche rechtliche Compliance.

4.2.1.Exkurs: Das Data-Breach-Prozedere gem Art33f DSGVO im Überblick

Da Cyber-Vorfälle das zuvor dargelegte Potenzial haben, datenschutzrechtliche Rechtsfolgen auszulösen, soll an dieser Stelle im Wege eines kurzen Exkurses auf die für solche Fälle bedeutende datenschutzrechtliche Meldeverpflichtung eingegangen werden.

Kommt es zu einem Cyber-Vorfall iSd zuvor behandelten Art4 Z12 DSGVO („Data Breach“), so sehen die Art33f DSGVO umfangreiche Pflichten vor. Demnach muss etwa der datenschutzrechtlich Verantwortliche gem Art33 Abs1 DSGVO grds eine unverzügliche – spätestens binnen 72Stunden – erfolgende Meldung

an die zuständige Aufsichtsbehörde veranlassen. Eine Ausnahme besteht, wenn der Vorfall voraussichtlich zu keinem „Risiko für die Rechte und Freiheiten natürlicher Personen führt“.4 Jedenfalls hat der Verantwortliche einen solchen, „einschließlich aller im Zusammenhang […] stehende[r] Fakten, […] Auswirkungen und [ergriffenen] Abhilfemaßnahmen“ zu dokumentieren, damit „der Aufsichtsbehörde eine Überprüfung der Einhaltung der Bestimmungen“ ermöglicht wird.5 Sollte das Ergebnis einer durchzuführenden Risikoabschätzung ein „hohes Risiko für die persönlichen Rechte und Freiheiten natürlicher Personen“ erkennen lassen, so ist der Verantwortliche darüber hinaus grds dazu verpflichtet, unverzüglich auch betroffene Personen über den Vorfall zu informieren.6 Besondere Vorgaben dazu finden sich in Art34 DSGVO, in dem auch Ausnahmen von dieser Meldepflicht statuiert sind.

Flankiert werden die Vorgaben durch die bereits zuvor kurz angesprochenen Strafbestimmungen: Verstößt der Verantwortliche gegen seine diesbezüglichen Verpflichtungen, drohen behördliche Sanktionen bis zu 10 Mio Euro „oder im Fall eines Unternehmens bis zu 2 %“ des weltweit erzielten Gesamtjahresumsatzes „des vorangegangenen Geschäftsjahres […] je nachdem, welcher der Beträge höher ist“.7

4.3.Hinweise zu weiteren rechtlichen Implikationen

An dieser Stelle darf darauf hingewiesen werden, dass insbesondere aufgrund des derzeit noch aktuellen Netz- und Informationssystemsicherheitsgesetzes („NISG“) – die österreichische Umsetzung der Nachfolge-Richtlinie „NIS2“ ist derzeit noch ausständig – sowie etwaiger weiterer Normen und Rechtsakte, auch auf europarechtlicher Grundlage, weitere Pflichten vorgesehen sein können, auf die hier nicht näher eingegangen wird. Entsprechend wichtig ist es daher, sich als Unternehmen über die relevante Rechtslage und Richtlinien im Klaren zu sein und – neben technischen – auch rechtliche Aspekte im Cyber-Risikomanagement zu berücksichtigen.

5.Risiken für Cyber-Vorfälle sowie deren Prävention – eine Auswahl

Die Konsequenzen eines Cyber-Vorfalls sind –wie aufgezeigt – weitreichend und beschränken sich nicht auf faktische Schäden, sondern können auch rechtliche Folgen nach sich ziehen. Umso wichtiger ist es für Unternehmen, wesentliche Risiken für den Eintritt solcher Vorfälle zu (er)kennen und diese bestmöglich zu reduzieren. An dieser Stelle sei jedoch darauf hingewiesen, dass ein Restrisiko – insbesondere

Risiko 2/2023 50 Mögliche Konsequenzen sowie Prävention eines Cyber-Vorfalls

2 Art4 Z12 DSGVO. 3 Art4 Z12 DSGVO. 4 Art33 Abs 1 DSGVO. 5 Art33 Abs5 DSGVO. 6 Art 34 Abs 1 DSGVO. 7 Art 83 Abs 4 DSGVO.

aufgrund der vielfältigen Angriffsvektoren und aufgrund steten technologischen Fortschritts –(leider) bestehen bleiben wird. Nichtsdestotrotz soll an dieser Stelle auf eine Auswahl wesentlicher und oftmals vermeidbarer Risiken samt möglichen Präventionsmaßnahmen eingegangen werden.

5.1.Mangelhafte Perimeter-Sicherheit

Die „Grenze“ zwischen der eigenen IT-Infrastruktur und der „Außenwelt“ (auch als „Perimeter“ bekannt) wird üblicherweise insbesondere durch Firewalls geschützt. Ist eine solche jedoch aufgrund unzureichender Konfiguration, etwa durch offene Ports ohne dahingehende Notwendigkeit oder sonstige unzureichende Firewall-Regeln, „löchrig“ oder entsprechen die Sicherheitsvorkehrungen nicht mehr dem aktuellen Stand – sei es aufgrund von Veränderungen in der IT-Infrastruktur oder etwa aufgrund fehlender regelmäßiger Wartung –stellt dies einen besonders kritischen Angriffsvektor iSe Eintrittsmöglichkeit für Cyber-Kriminelle dar. So zeigt die Praxis beispielsweise, dass unerwünschte Administrativzugriffe auf Netzwerkkomponenten und Server aus dem Internet leider immer noch vorkommen.

Im Lichte der mittlerweile sogar eigens verfügbaren Suchmaschinen zur Identifikation solch verwundbarer Systeme stellen nicht adäquat konfigurierte Firewalls ein nicht zu unterschätzendes, wenngleich oftmals vermeidbares Risiko dar. Dementsprechend empfiehlt es sich, regelmäßige Überprüfungen der Konfigurationen von Firewalls durchzuführen.

Eine ideale Ergänzung hierbei sind externe Penetration-Tests („Pen-Tests“), in denen ein „Cyber-Angriff“ – durch eine sogenannte „Permission-to-Attack“ (= Einwilligung) genehmigt –beauftragt wird. Die dadurch erkannten Schwachstellen können in weiterer Folge behoben und damit etwaige Angriffsvektoren reduziert werden. Hier muss jedoch das Bewusstsein vorliegen, dass ein solcher Pen-Test üblicherweise nur bestimmte Komponenten, Angriffsszenarien und -vektoren abdeckt und eine Momentaufnahme darstellt. Nichtsdestotrotz ist die Durchführung eines Pen-Tests samt Behebung der gefundenen Schwachstellen eine gute Möglichkeit, die Cyber-Sicherheit zu erhöhen und auch tatsächlich unabhängig zu challengen.

5.2.Faktor Mensch

Die ausgefeiltesten technischen & organisatorischen Sicherheitsmaßnahmen sind zahnlos, wenn der Faktor Mensch versagt. Die Manipulation und das Ausnützen von Menschen wird unter dem Begriff „Social Engineering“ im Schrifttum ausführlich beschrieben und stellt ein in der Praxis signifikantes und nicht zu unterschätzendes Risiko – auch für das Cyber-Umfeld – dar. Lassen sich nämlich Menschen täuschen und für kriminelles oder schädliches Verhalten instru-

mentalisieren, so ist es damit auch für CyberKriminelle ein Leichtes, technische Angriffe erfolgreich durchzuführen.

Neben den vielfach bereits bekannten Phishing-Attacken, bei denen etwa Zugangsdaten mittels gefälschter Nachrichten oder Webseiten erlangt werden, soll an dieser Stelle auch eine besonders perfide und relativ neue Angriffsstrategie vorgestellt werden: „Deepfakes“. Dabei handelt es sich um mittels technischer Methoden äußerst authentisch simulierte Wiedergaben beliebiger Inhalte, beispielsweise durch eine bekannte Person. Ein Angreifer initiiert dazu etwa ein (Video-)Telefonat, indem sich dieser als Geschäftsführer bzw Vorstand des anzugreifenden Unternehmens ausgibt und Instruktionen erteilt, Überweisungen an für kriminelle Zwecke verwendete Krypto-Wallets zu tätigen oder etwa Cyber-Sicherheitsmaßnahmen zu umgehen. Dank der Nutzung von fortschrittlichen Technologien können das Aussehen, die Mimik, die Gestik und/oder die Stimme der vorgetäuschten Person imitiert werden. Die Täuschungen sind mittlerweile so ausgereift, dass solche einem Großteil der Belegschaft des angegriffenen Unternehmens wohl nicht sofort auffallen würden.

Dementsprechend wichtig ist es, diese auf die Möglichkeit solcher Angriffe vorzubereiten und nachweislich zu schulen. Nur wenn neuartige Angriffe bekannt sind, können diese erkannt und verhindert werden. Besonders wichtig ist es in diesem Zusammenhang, suspekte und unplausibel wirkende Anweisungen kritisch zu hinterfragen – es könnte sich um ein Deepfake handeln. Manchmal können visuelle Deepfakes auch relativ einfach erkannt werden: Man bittet etwa das zu testende Gegenüber mit der Hand vor dem Gesicht zu winken. Die Chance, dass es hierbei zu merkwürdigen visuellen Abbildungen, Verzerrungen bzw Grafikfehlern („Glitches“) kommt, steigt bei der Nutzung von Deepfakes und kann dazu beitragen, diese zu erkennen.

6. Zusammenfassung

Spätestens in Zeiten wie diesen, in denen eine große Anzahl von Cyber-Vorfällen, fortgeschrittene Digitalisierung sowie eine Vielzahl flankierender rechtlicher Vorgaben existieren, ist es an der Zeit, für Unternehmen jeglicher Größe, auf Cyber-Sicherheit aufmerksam zu werden. Adäquate technisch-organisatorische sowie rechtliche Vorbereitung ist mittlerweile zu einem Must geworden. Entsprechende Nachlässigkeit kann nicht nur teuer und zu einem Haftungsthema werden, sondern sogar lebensbedrohliche Auswirkungen haben.8 Dementsprechend wichtig ist es, besonderes Augenmerk auf die genannten Aspekte zu legen. Die Perimeter-Sicherheit sowie der Faktor Mensch

8 Man denke etwa an einen Cyber-Vorfall in einem Kraftwerk, der zu Bränden oder Explosionen führen könnte.

51 2/2023 Risiko Mögliche Konsequenzen sowie Prävention eines Cyber-Vorfalls

spielen in diesem Kontext eine nicht unwesentliche Rolle bei der Risikoreduktion.

Auf den Punkt gebracht

Neben faktischen Konsequenzen wie etwa Betriebsunterbrechungen, Bränden und Explosionen drohen auch rechtliche Folgen nach Cyber-

GRC-Update II

Überblick für die Praxis

Josef Baumüller

Buchneuerscheinungen I

Vorfällen. Im Lichte der allgemeinen prekären Cyber-Sicherheitssituation ist es spätestens jetzt unabdingbar, sich mit Cyber-Sicherheit und entsprechender Compliance zu beschäftigen. Wesentliche Maßnahmen zur Verbesserung der eigenen Cyber-Sicherheit sind hierbei eine Stärkung der Perimeter-Sicherheit und eine adäquate Schulung der Belegschaft.

Alston/Perkins, Strategic Environmental Performance (2023).

Angliss/Harpum (Hrsg), Strategic Portfolio Management (2022).

Arellano-Gault/Castillo, The Promises and Perils of Compliance (2023).

Baumöl/Hoffjan/Hiebl/Möller/Pedell (Hrsg), Managing Risks (2023).

BFuP (Hrsg), Schwerpunktthema: Risikomanagement (2022).

Bornholdt/Paul, Praxisleitfaden Geldwäscheprävention2 (2023).

Bowley, Activist Shareholders in Corporate Governance (2023).

Brühwiler, Der Weiße Schwan: 13 Erfolgsfaktoren und Erfahrungen im Risikomanagement (2022).

Buhr, Climate Risks (2023).

Bungartz/Kahle, Compliance in der öffentlichen Wirtschaft (2023).

Cheema/Munir/Su, Corporate Governance and Whistleblowing (2023).

Clarke, Corporate Governance (2023).

Coombs/Holladay, The Handbook of Crisis Communication2 (2022).

Curry, Climate Uncertainty and Risk (2023).

Diederichs, Risikomanagement und Risikocontrolling5 (2023).

Engelhoven, Richtiges Verhalten in der Compliance-Krise (2023). Eschenfelder, Wirtschaftsprüferhaftung (2023).

Espinosa, Sustainable Self-Governance in Businesses and Society (2022).

Fischer, Hinweisgebersysteme im Lichte der EU-Richtlinie 2019-1937 unter besonderer Betrachtung der Vertraulichkeitszusicherung (2023).

Funke/Rohlfs, Risikomanagement im Versicherungsunternehmen3 (2023).

Gammelin, Non-Financial Risk Management (2023).

Garvey, Analytical Methods for Risk Management (2023).

Göpfert/Giese, Beratungen im Wirtschaftsausschuss (2023).

Heinze/Henschel/Hirt, Risky Stories – Storytelling strategisch im Risiko-, Krisen- und Fehlermanagement anwenden (2023).

Hilgendorf/Roth-Isigkeit (Hrsg), Die neue Verordnung der EU zur Künstlichen Intelligenz (2023).

Hughes, The Crisis of Governance (2023).

Hull, Risk Management and Financial Institutions6 (2023).

Hunziker, Risikomanagement im Unternehmen (2022).

Jahnel, Datenschutzrecht Jahrbuch 2022 (2023).

Jüttner, Die Kunst erfolgreicher Compliance (2023).

Kaiser/Mervelskemper, Effektives Management von ESG-Risiken in Finanzinstituten (2022).

Klösel/Klötzer-Assion/Mahnhold (Hrsg), Contractor Compliance2 (2023).

Koller/Lovrek/Spitzer (Hrsg), IO – Insolvenzordnung2 (2023).

Kreiterling, IT-Sicherheit bei Kreditinstituten in Deutschland (2022).

Krieger/Schneider (Hrsg), Handbuch Managerhaftung (2023).

Ladler, Soft Law und Sorgfaltspflichten Strukturprinzipien im Unternehmens- und Wirtschaftsrecht (2023).

Lelley, Compliance im Arbeitsrecht2 (2022).

Lin/Chen, The Theory and Application of Multinational Corporate Governance (2022).

Service 2/2023 52 GRC-Update

Service GRC-Update

Die Kunst der effektiven Risikobewertung

Sicherung des Erfolgs durch proaktive Maßnahmen

Manuel Lechner

Die Risikobewertung spielt eine zentrale Rolle im Bereich des Risikomanagements, da sie den Grundstein für fundierte Entscheidungen und proaktive Maßnahmen bildet. Durch die Identifizierung, Bewertung und Priorisierung potenzieller Risiken können Unternehmen ihre Widerstandsfähigkeit stärken, die betriebliche Effizienz verbessern und ihren langfristigen Erfolg sichern. Dieser Artikel befasst sich mit der Kunst der effektiven Risikobewertung und hebt die wichtigsten Prinzipien und Strategien hervor, die es Unternehmen ermöglichen, mit Unsicherheiten umzugehen und solide Risikomanagemententscheidungen zu treffen.

1.Definition der Risikobewertung

Risikobewertung ist der systematische Prozess der Identifizierung, Analyse und Bewertung potenzieller Risiken, die die Ziele einer Organisation negativ beeinträchtigen können. Sie beinhaltet eine umfassende Untersuchung interner und externer Faktoren, die Bedrohungen oder Chancen darstellen könnten, und ermöglicht es Organisationen, fundierte Entscheidungen zur Risikominderung und zur Zuweisung von Ressourcen zu treffen. Die Risikobewertung ist ein Bestandteil des Risikomanagementprozesses, der in der international anerkannten ISO31000 beschrieben wird. Zudem wird sie in vielen anderen Normen und Gesetzen, wie zB in der ISO27001, ÖNORM S2420, ÖNORM S2413, ASchG, DSGVO, BaselII/III, NIS1&NIS2 etc, behandelt. Anwendungsbereiche der Risikobewertung sind zB produzierende Unternehmen (Automotive, Luft- & Raumfahrt etc), Lebensmittelindustrie, Rechenzentren, Energieversorger sowie generell KMU. Die Versicherung darf an dieser Stelle nicht vergessen werden, da sie generell Risiken versichern und daher diese auch entsprechend bewerten (müssen).

2.Die Bedeutung der Risikobewertung

Die Risikobewertung bildet die Grundlage für ein wirksames Risikomanagement. Sie ermöglicht:

a.Risiken identifizieren:

Eine gründliche Risikobewertung verschafft Organisationen Einblicke in verschiedene Risiken, darunter betriebliche, finanzielle, rechtliche, strategische und Reputationsrisiken. Dies hilft dabei, Art und Ausmaß potenzieller Bedrohungen zu verstehen. Risiken begleiten uns ein Leben lang, tagtäglich, allerdings müssen wir diese identifizieren und analysieren, um von ihnen nicht überrascht und aus der Bahn geworfen zu werden.

b.Risiken priorisieren:

Die Risikobewertung verhilft Unternehmen, Risiken auf der Grundlage ihrer Wahrscheinlichkeit und ihrer potenziellen Auswirkungen nach Prioritäten zu ordnen. Diese Priorisierung ermöglicht eine effizi-

ente Ressourcenzuweisung, wobei der Schwerpunkt auf der Minderung von Risiken mit hoher Priorität liegt, die eine erhebliche Bedrohung darstellen. An dieser Stelle sollte erwähnt werden, dass bei einigen Risiken die Bewertung der Wahrscheinlichkeit nicht immer leicht ist. Es gibt auch eine andere Herangehensweise, auf die ich später eingehen werde.

c.Verbesserung der Entscheidungsfindung: Am Ende des Tages spielen die Kosten immer eine große Rolle. Eine gut durchgeführte Risikobewertung liefert den Entscheidungsträgern wertvolle Informationen, um die potenziellen Ergebnisse verschiedener Handlungsoptionen zu bewerten. Sie ermöglicht eine fundierte Entscheidungsfindung, bei der Risiko und Nutzen abgewogen werden. Somit können die weiteren Schritte besser bestimmt werden.

d.Optimierung der Ressourcenzuweisung: Durch die Identifizierung von Risiken und ihren potenziellen Auswirkungen können Unternehmen ihre Ressourcen strategisch einsetzen, um diese Risiken zu mindern oder zu bewältigen und so die Wahrscheinlichkeit von finanziellen Verlusten oder Betriebsunterbrechungen zu verringern. Dies ist das Ziel der Risikobewertung. Zudem bringt sie Unternehmen viele Vorteile, um das Kerngeschäft zu schützen.

3.Grundprinzipien einer wirksamen Risikobewertung

Um einen soliden Risikobewertungsprozess zu gewährleisten, sollten folgende Grundsätze befolgt werden:

a.Umfassender Ansatz:

Eine erfolgreiche Risikobewertung erfordert eine ganzheitliche Untersuchung aller potenziellen Risiken unter Berücksichtigung sowohl interner als auch externer Faktoren. Sie umfasst Risiken in Bezug auf Menschen, Prozesse, Technologie, Gesetze, Umwelt und das externe Umfeld. Hierfür würde sich das Stichwort „PESTEL“ besonders eignen,

53 2/2023 Risiko Die Kunst der effektiven Risikobewertung

Risiko

Ing. Manuel Lechner BSc. ist Risk Engineer/Consultant, Cyber-Security Consultant und Qualitätsbeauftragter bei Risk Experts Risiko Engineering GmbH in Wien.

welches folgende Themenbereiche abdeckt: politisch (political), wirtschaftlich (economic), sozio-kulturell (social), technologisch (technlogical), ökologisch-geografische (environmental) sowie rechtlich (legal).

b.Einbeziehung von Interessengruppen: Die Einbeziehung von Stakeholdern aus verschiedenen Organisationsebenen und Abteilungen fördert ein breiteres Verständnis von Risiken und deren möglichen Auswirkungen. Diese Einbeziehung fördert die gemeinsame Verantwortung für das Risikomanagement. Dabei kann ich empfehlen, dass die Fachkräfte, oder in anderen Worten die ProzesseignerInnen, in der Identifikation sowie Bewertung miteinbezogen werden sollten. Somit werden Fachexpertise und wertvolle Erkenntnisse für das Risikomanagement eingebracht. An dieser Stelle passt das bekannte Prinzip: „Respekt vor Expertise“, wo die Hierarchie nachgereiht wird. Gerade ExpertInnen können viele Risiken aufzeigen, die in höheren Ebenen nicht beachtet werden.

c.Strenge Datenanalyse:

Die Risikobewertung stützt sich auf genaue und zuverlässige Daten. Organisationen sollten geeignete Methoden zur Datenerfassung anwenden, historische Daten nutzen und sich auf das Urteil von ExpertInnen stützen, um eine umfassende Analyse der Risiken zu gewährleisten. Einige Analysen benötigen eine große Menge an Daten wie beispielsweise die Monte-Carlo-Simulation. Ein allgemeingültiger Tipp ist: „weniger ist gleich mehr“. Oft verliert man den Überblick vor großen Datenmengen. Daher sollte man sich auf die wesentlichen bzw kritischen Geschäftsbereiche fokussieren und dort die Datenanalyse betreiben.

d.Quantifizierung von Risiken: