5 minute read

Koszty w firmie

from FASON 2_2020

Jak je liczyć w prosty sposób?

Koszty, ich właściwe opisywanie, grupowanie i liczenie jest ważne w każdej firmie, niezależnie od jej wielkości. Duże firmy czy spółki mają wyspecjalizowane działy i specjalistów, którzy i liczą, i analizują koszty. Powstały nawet działy kontroli kosztów zatrudniające specjalistów ds. kontroli. Większym wyzwaniem jest obecnie liczenie kosztów w małych i średnich firmach, prowadzonych najczęściej w formie własnej działalności gospodarczej. I to niezależnie od wielkości przedsiębiorstwa, bo wśród tej grupy są także całkiem spore firmy.

Advertisement

Jednym z powodów takiej sytuacji jest niewątpliwie fakt, że większość decyzji w takich firmach podejmuje właściciel, będący także dyrektorem kierującym całą działalnością przedsiębiorstwa. Drugim powodem jest także fakt istnienia małej świadomości na temat znaczenia właściwego liczenia kosztów. Istnieje głębokie przekonanie, że jest to sprawa księgowości, dla której największe znaczenie ma fakt, czy poniesiony koszt można odliczyć w ustalonej wysokości od dochodu. Jest to oczywiście niezwykle ważne, ale niezależnie od tego, czy poniesione koszty zostaną odliczone od dochodu czy nie, to zostały one poniesione. W tym momencie należy zadać sobie kluczowe pytanie – kto i kiedy podlicza i analizuje koszty, które nie zostały zaksięgowane. Jestem przekonana, że nawyki osób zarządzających związane ze sposobem wydawania pieniędzy powodują, iż nikt nie zastanawia się nad tym, w jaki sposób są wydawane pieniądze i nie spisują wszystkich wydawanych kwot. Także pytania o pensję dla właściciela wywołują zwykle pewne zdziwienie.

Pierwszym krokiem w liczeniu kosztów jest uświadomienie sobie, w których miejscach firmy koszty powstają i dlaczego

SPOSÓB NALICZANIA KOSZTÓW

Przyjrzyj się sposobowi naliczania kosztów w twojej firmie – zidentyfikuj koszty ogólne i pojedyncze

Rodzaj kosztu Odpisy Koszty odsetek Prace konserwacyjne Koszty lokalowe Środki pomocnicze Koszty energii Koszty płac Koszty płac dodatkowe Koszty IT Pozostałe koszty Koszty ogólne Plan całkowity 50000 8000 28000 20000 14000 5600 242200 145320 14000 56000 583 120

Rok

2018 Zaplanowane wydatki

1400 Koszt planowany 49285 8000 24400 19714 12200 5040 221440 132864 13400 55200 541 543 Rachunek wyników Zaplanowane przychody

1400 Faktyczny koszt 55000 30000 24000 32000 45000 14000 290000 167000 13000 80000 750 000

Poniesione koszty

1200 Odchylenie 5715 22000 -400 12286 32800 8960 68560 34136 -400 24800 208 457

Poniesione koszty / Zaplanonowane przychody % 85.71

Faktem jest, że nie da się zarządzać firmą w sposób nowoczesny, bez właściwego liczenia wszystkich przychodów i kosztów, ponieważ od prawidłowego policzenia kosztów zależna jest kalkulacja odpowiedniej ceny. Nie znając rzeczywistych kosztów prowadzonej działalności, właściciel czy szef firmy nie jest w stanie odpowiednio skalkulować ceny tak, aby firma przynosiła zysk. W takich sytuacjach najpierw pojawia się pytanie od czego zacząć. W tym przypadku zacząć należy od uświadomienia sobie, że całość przychodów ze sprzedaży, bez względu na

jej wielkość w liczbach bezwzględnych, stanowi 100 proc.

Najlepiej wyrazić to w postaci koła. Jego całość stanowi 100 proc., czyli całość sprzedaży. Od ogólnej kwoty sprzedaży odliczamy po kolei poszczególne koszty, zaczynając od kosztów zakupu lub produkcji towaru. Zależy to od tego, czy jest to firma handlowa czy produkcyjna. Po odliczeniu wszystkich kosztów pozostaje nam kwota zysku. Warto opracować taki system, nawet jeśli w firmie pracuje jedynie 5 – 8 osób, bo w ten sposób przygotowujemy solidne podstawy do dalszego rozwoju firmy. Przygotowanie systemu organizacyjnego wymusza niejako powstanie strategii marketingowej. I tak firma rozpoczyna swój własny, w jakimś sensie niezależny byt. Ważny w tym przypadku jest nie tylko efekt końcowy, ale także, a może przede wszystkim, cały proces przygotowania tych dokumentów, w który powinni być zaangażowani wszyscy pracownicy firmy, łącznie z właścicielem, jeśli pracuje on w firmie i podejmuje decyzje. Jego miejsce w systemie organizacyjnym firmy musi być precyzyjnie określone, łącznie z zakresem obowiązków i zadań. Przy okazji prowadzonych rozmów i analiz wypracowywane są często nowe strategie i likwidowane niepotrzebne procesy czy procedury. Takie działania powinny być prowadzone regularnie, minimum raz w roku. Najlepiej przy podsumowaniu i ocenie roku poprzedniego.

Sprzedaż

zakup towaru

koszty zmienne

koszty stałe

zysk

Sposób naliczania kosztów

Ważne: wszystkie grupy kosztów podajemy w %, licząc od kwoty ogólnej sprzedaży

Na tym diagramie widać wyraźnie, jak bardzo zysk zależny jest od wielkości kosztów. Warto więc, aby zarządzający firmą zatrzymał się na dłużej na analizie tych wielkości w %. Patrząc na to, ma się wrażenie, że jest to dość proste. Aby jednak w sposób właściwy liczyć koszty, trzeba je przyporządkować konkretnym osobom i działom. Musi więc najpierw powstać system organizacyjny, aby móc w sposób profesjonalny pogrupować koszty.

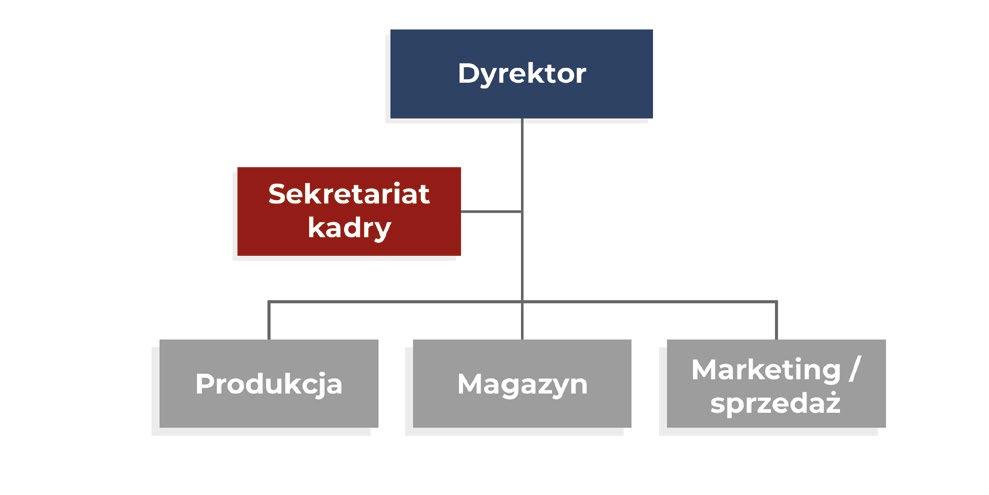

Przykładowy system organizacyjny firmy, oczywiście w zależności od wielkości firmy może być dużo bardziej rozbudowany

Ważne: każdy pracownik firmy musi mieć swoje miejsce w systemie. Nikt nie może być poza nim, ponieważ przedsiębiorstwo jest pewną organizacyjnie zamkniętą całością

Ważne jest to jeszcze z jednego powodu. Koszty firmy związane są nierozerwalnie z pracownikami, zwłaszcza że koszty płac i inne koszty osobowe stanowią zazwyczaj dość sporą część kosztów.

Drugim koniecznym elementem jest strategia marketingowa. Bardzo często jest ona opracowywana przez zewnętrznych specjalistów, jest obszerna i skomplikowana, ale można ją opracować własnymi siłami. Ważne jest, aby wszyscy pracownicy ją znali.

Ważne: strategia marketingowa to całość procesów zachodzących między firmą, a jej klientami, związanych z oferowanymi przez firmę towarami lub usługami

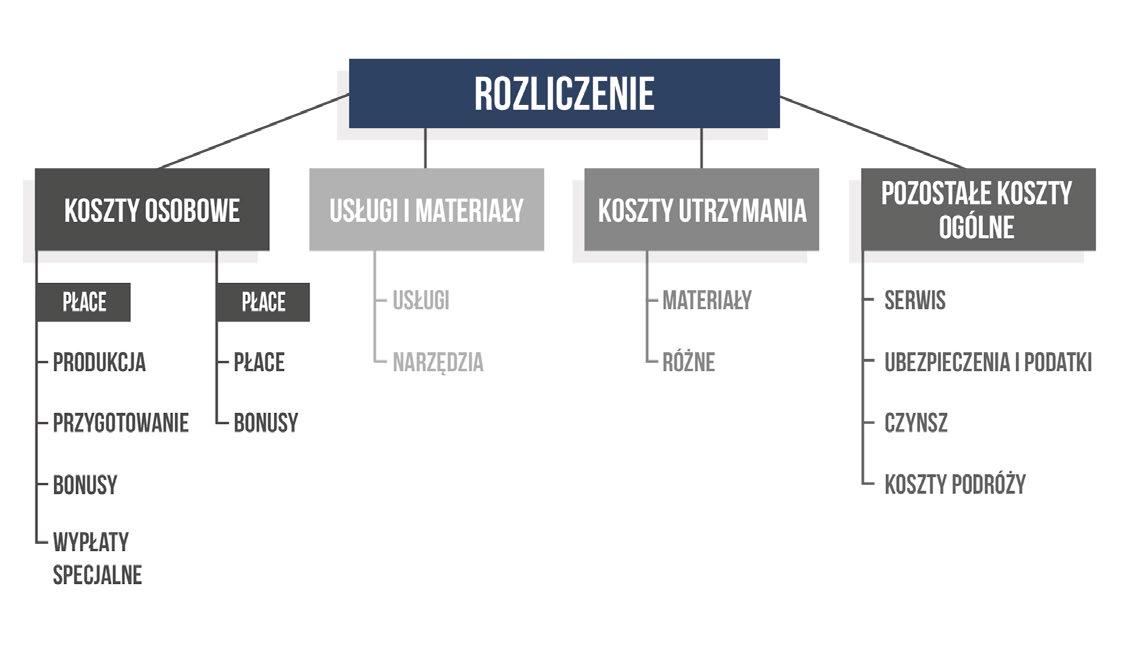

Przykładowy schemat kosztów a system organizacyjny firmy

Opracowanie strategii marketingowej może stać się motorem szybkiego rozwoju firmy i zdobywania nowych rynków i klientów.

Mam nadzieję, że niniejszy artykuł przyczyni się do lepszego zrozumienia struktury kosztów w małych przedsiębiorstwach i liczenia ich w prosty sposób. Wszystkie potrzebne dane znajdują się w waszych firmach. W przypadku pytań i wątpliwości zapraszam do bezpośredniego kontaktu.

Oferta Firma

Klient

Najprostszy schemat strategii marketingowej

To najprostszy schemat strategii marketingowej, czyli kto, co i komu w jaki sposób, kiedy i po ile oferuje lub też sprzedaje. Taką strategię mogą, a nawet powinni przygotować pracownicy działu marketingu danego przedsiębiorstwa, a jeśli nie ma wyspecjalizowanego działu, to odpowiedzialnym za jej stworzenie jest właściciel ze swoim najlepszym sprzedawcą. Oni przecież wiedzą najlepiej do kogo kierują swoją ofertę, co jest najważniejsze dla nich i dla ich klientów. A poza tym, to oni będą ją potem realizować.

Anna Bombała

Foto: Archiwum prywatne Anny Bombały

Szkoleniowiec, coach, handlowiec, praktyk. Autorka publikacji dla profesjonalistów z zakresu sprzedaży i prowadzenia sklepów. Od 2001 r. współprowadzi firmę consultingową Moda Consulting, oferującą szkolenia dla sprzedawców m.in.: w zakresie profesjonalnej obsługi klienta, sprzedaży odzieży w dużych rozmiarach. Zajmuje się doradztwem dla właścicieli firm handlowych w zakresie organizacji i zarządzania sklepami, hurtowniami oraz budowania działów sprzedaży bezpośredniej w firmach produkcyjnych, czyli szkolenie i organizacja pracy sprzedawców – konsultantów. Dziennikarka, od 2001 członek SDRP. Autorka publikacji prasowych i książki „Vademecum sprzedawcy”. Współpracuje z portalem „Handel w praktyce”(handelwpraktyce.pl).