Verlagsbeilage Finanzjahr 2023

Freitag, 27. Januar 2023 CH-8021 Zürich Telefon +41 44 258 16 98 www.nzzone.ch ADOBE STOCK

juliusbaer.com WER SAGT, DA SS MAN IM RUHESTAND ZUR RUHE KOMMEN MUSS? Wie wir heute investieren, so leben wir morgen.

Die Zinsen als Dreh- und Angelpunkt

Steigende Zinsen und Inflationsraten sind Gift für die Wertschriftenmärkte, wie sich 2022 gezeigt hat. Die grosse Hoffnung also: die Leihraten werden heuer wieder sinken.

Ein Jahr zum Vergessen, ein Annus horribilis. Aus der Sicht der Finanzmärkte ist im abgelaufenen Jahr fast alles schiefgelaufen, was schieflaufen konnte. Erstmals seit mehreren Jahrzehnten gab es sowohl mit Aktien als auch mit Obligationen erhebliche zweistellige Verluste. «Es war ein absolutes Ausnahmejahr», unterstreicht auch der Basler Finanzmarktprofessor Erwin Heri. Selbst die sonst so stabilen indirekten Immobilienanlagen boten keinen Schutz. Nur Rohstoffe schnitten insgesamt leicht positiv ab, vor allem jene des Energiesektors.

Ob es 2023 wirklich besser wird, hängt wesentlich von der Inflation und den Zinsen ab. Und hier hat Philip Lane, der Chefökonom der Europäischen Zentralbank (EZB), eine zwiespältige Botschaft: «Die Inflation hat Ende des letzten Jahres wohl den Höhepunkt erreicht − dennoch sind weitere Zinsschritte wohl nötig.» Will heissen, auch die Marktzinsen werden zuerst noch weiter steigen, bevor sie wieder fallen.

«Die Zinswende hat stattgefunden», sagt Philipp Lisibach, Leiter Globale Anlagestrategien bei der Credit Suisse. Und dies sicher nicht zum Schaden der meisten Anlegerinnen und Anleger. Das sogenannte TINA-Konzept (There Is No Alternative) habe viele Investoren in den letzten Jahren gezwungen, vermehrt in risikobehaftete Anlagen zu investieren. Die Normalisierung des Zinsumfeldes schafft nun wieder interessante Alternativen zu Aktien und anderen risikobehafteten Anlagen, die den Anlegern die Möglichkeit böten, sich innerhalb des Rendite-/Risiko-Spektrums neu zu positionieren.

Christian Gattiker, Chefstratege der Bank Julius Bär&Co, warnt: «2023 wird vermutlich der erste Stresstest für die Anhänger der Zinswende. Denn das Wachstum und mit Verzögerung auch die Teuerungsraten werden sinken. Wie tief die Zinsen dann gehen, gibt Aufschluss, inwieweit dann Umschichtungen angezeigt sind.» Falls sich die Zinswende bestätige, dürften werthaltige Anlagen wie Zykliker und Finanzwerte über die nächsten Jahre an Fahrt gewinnen.

Eine Zinswende von anderer Art

Nach Ansicht des UBS Chief Investment Office Global Wealth Management sind Frankenanleihen für Buyund-Hold-Anleger angesichts der höheren Renditen auf Verfall wieder interessant geworden: «Die Unsicherheiten bleiben aber hoch und wir empfehlen nach wie vor eine defensive Positionierung.»

«Aufgepasst, die aktuelle Zinswende hat einen anderen Charakter als in den letzten Jahrzehnten», erklärt Martin Lück, Leiter Kapitalmarktstrategie

Inhalt

REZESSION

Folgt nach dem Börsentaucher der Wirtschaftseinbruch? Die Experten geben Antworten.

Seite 5

IMMOBILIEN Unsicherheit dominiert am Immobilienmarkt. Doch Panik ist jetzt nicht angebracht.

Seite 6

Schweiz, Österreich und Osteuropa bei Black Rock: «Denn diesmal ist der Auslöser ein Inflationsschock, der von einer Angebotsknappheit herrührt. In einer solchen Zeit ist ein Umschichten in Aktien problematisch, solange Stagflation herrscht – also nicht nur hohe Inflation, sondern auch schwaches Wachstum oder sogar Rezession.» Genau dies habe das Jahr 2022 zu einem so schwierigen gemacht. «Für Anleger gibt es in einem derartigen Umfeld keinen Ort zum Verstecken, jedenfalls nicht in den typisch dominierenden Anlageklassen Aktien und Obligationen.» Was bleibe, sei das Portfolio innerhalb von Aktien und Anleihen, aber auch durch Hinzunahme anderer Anlageklassen breiter zu diversifizieren.

Nach Lück sehen Unternehmensanleihen guter Bonität aktuell attraktiver aus als Staatsanleihen. Und kürzere Laufzeiten könnten sich auf Sicht der nächsten Quartale eher erholen als lange Durationen. «Solange sich der Markt sodann kein klares Bild von den Inflationsperspektiven auf längere Sicht gemacht hat, bleiben auch inflationsgeschützte Anleihen eine attraktive Beimischung.»

Inflation könnte sich als hartnäckig erweisen

«Die Zinswende scheint am langen Ende, das heisst für Staatsanleihen mit einer Laufzeit von gegen zehn Jahren und mehr, hinter uns zu sein», ist auch Christel Rendu de Lint, Head of Investment der Bank Vontobel, überzeugt. «Aber die Zinsen dürften für längere Zeit erhöht bleiben, wenn wir sie mit jenen von vor der Pandemie vergleichen.» Auch die Inflation dürfte sich als hartnäckig erweisen, auch wenn sie zwischenzeitlich auf moderatere Niveaus fallen könnte. Denn gewisse Angebotsprobleme innerhalb der Wirtschaft dürften über Jahre bestehen bleiben. Von grossem Belang seien die Aktionen der Zentralbanken: «Wenn wir gegen den Frühling beobachten, dass die Zentralbanken die Leitzinsen nicht weiter erhöhen oder wegen der schwächelnden Konjunktur später im Jahr 2023 diese sogar wieder senken, wird sich das positiv auf die Preise von Staatsanleihen auswirken.»

Schlägt jetzt die Stunde der Anleihen?

«In der Tat könnte das heuer der Fall sein», sagt Vontobel-Strategin Rendu de Lint: «Die Anleihenmärkte haben stark korrigiert und die meisten Segmente bieten nun Einstiegsniveaus, die wir seit Jahrzehnten nicht mehr gesehen haben. Anders ausgedrückt: Die Renditen sind zurück bei den Anleihen. Und gerade in Zeiten hoher Volatilität und Unsicherheit sind Wertpapiere mit konstanten Einkommensströmen meist attraktiv.»

ANLAGESTRATEGIE Was Pictet-Chefstratege Anastassios Frangulidis den Investoren für 2023 rät.

Seite 9

ROHSTOFFE Sie waren die Gewinner 2022. Doch werden sie auch dieses Jahr performen?

Seite 10

Die Normalisierung des Zinsumfeldes bietet interessante Alternativen zu risikobehafteten Anlagen.

Zentralbanken, wie jene der Europäischen Zentralbank in Frankfurt. ADOBE STOCK

Ein spannendes Obligationenportfolio für das Jahr 2023 sieht gemäss Christian Gattiker vorderhand noch gefährlich aus. Denn zunächst dürften noch die Langweiler im Anleihenportfolio (sichere Häfen, Hartwährungsanleihen von Schwellenländern und kurz laufende Bonds von asiatischen Qualitätsschuldnern) Oberwasser haben. «Aber sobald sich die Anzeichen verdichten, dass der Tiefstand bei den Vorlaufindikatoren hinter uns liegt, könnten sich viele Chancen auftun, etwa bei US-Ramschpapieren oder bei Schwellenländeranleihen in Lokalwährungen.»

Vontobel-Strategin Christel Rendu de Lint rät zu einem soliden Anteil an höher verzinsten Anleihen in Form von Unternehmensanleihen oder anderen Formen von Finanzschulden und Schwellenländeranleihen (Hartwährung), aber auch mit Staatsanleihen (z.B. US-Treasuries) die als sogenannte risikofreie Anlagen gelten, als Absicherung für ein härteres Rezessionsszenario.

Auf Unternehmensanleihen guter Bonität, inflationsgeschützte Anleihen sowie Staatsanleihen mit kürzeren Laufzeiten setzt Black-RockStratege Lück. Längere Laufzeiten sollten höchstens auf sehr kurzfristige Sicht in Betracht gezogen wer-

BIG PHARMA Die Nummer zwei von Novartis, Marie-France Tschudin, im Gespräch.

Seite 11

DIVIDENDEN

Weshalb Dividendenfonds für Anleger das Gebot der Stunde sind.

Seite 12

PRIVATE EQUITY

Zinserhöhungen und Rezessionsangst: Dieses Umfeld bietet Chancen.

Seite 13

AUSSERBÖRSLICHE

Weshalb das Segment auch

2023 die Nerven der Anleger schonen dürfte.

Seite 14

den, also für die nächsten zwei bis drei Monate.

Das UBS CIO rät zu zwei sich ergänzenden Strategien: «Erstens empfehlen wir ausgewählte Unternehmensanleihen mit etwas höherem Kreditrisiko, aber mit kürzeren Laufzeiten (ein Jahr bis vier Jahre). Diese bieten eine attraktive Mehrrendite auf Verfall gegenüber Cash bei gleichzeitiger Begrenzung des Bewertungsrisikos durch schwankende Zinsen/Risikoprämien.» Zweitens kommen Anleihen in Frage mit einer mittleren Laufzeit (fünf bis sieben Jahre) von defensiven Emittenten mit soliden Kreditrisikoprofilen («AA»- oder «A»-Rating) aus wenig konjunktursensitiven Sektoren wie der öffentlichen Hand, Pharma, Basiskonsumgüter, Versicherungen und Energieversorgung.

Credit-Suisse-Stratege Lisibach ist überzeugt, dass ein gut diversifiziertes Portfolio von soliden Unternehmensanleihen von hoher Bonität wieder Freude machen wird. Dieses könne mit einer kontrollierten Allokation in Fremdwährungsanleihen ergänzt werden, zum Beispiel mit USD-Staatsanleihen aus Schwellenländern mit abgesicherter Währung, welche dank weiter Credit Spreads eine ansprechende Entschädigung für das Risiko anböten.

Impressum

Finanzjahr 2023 ist eine Verlagsbeilage des Unternehmens NZZ. Inhalt realisiert durch NZZ Content Creation. Verlagsbeilagen werden nicht von der Redaktion produziert, sondern bei NZZone von unserem Dienstleister für journalistisches Storytelling. nzzcontentcreation.ch

Projektmanagement

NZZ Content Creation: Roberto Stefano (Inhalt) und Sara Sparascio (Layout)

NZZone: Katharina Kälin (Verkauf)

Kontakt: Neue Zürcher Zeitung AG, Falkenstrasse 11, CH-8021 Zürich, +41 44 258 16 98, sales@nzz.ch nzzone.ch

Freitag, 27. Januar 2023 Finanzjahr 2023 NZZ-Verlagsbeilage 3

FREDY GILGEN

Von grossem Belang sind 2023 die Aktionen der

Asset Management Wealth Management Asset Services Alternative Investments Genf Lausanne Zürich Basel Luxemburg Brüssel London Amsterdam Paris Stuttgart Frankfurt München Madrid Barcelona Monaco Turin Mailand Verona Rom Tel Aviv Dubai Nassau New York Montreal Singapur Hongkong Shanghai Taipeh Osaka Tokio www.pictet.com Dieses Dokument wurde von Banque Pictet & Cie SA erstellt. Jede Anlage birgt Risiken, einschließlich des Risikos, das ursprünglich angelegte Kapital nicht zurückzuerhalten. Pioniere entdecken das Unbekannte. Auch die Investitionsthemen der Zukunft.

Vom Börsenloch ins Rezessionsloch?

2022 war an den Finanzmärkten ein Jahr zum Vergessen. Für die Arbeits-, Güter- und Dienstleistungsmärkte hingegen verlief das Jahr überraschend positiv. Doch 2023 dürfte insgesamt eher ungemütlich werden.

FREDY GILGEN

Weniger Umsatz, weniger Gewinn, weniger Beschäftigung, weniger Lohn, weniger Konsum. Für all das steht das Wort Rezession. Das hässliche R-Wort, wie Ökonomen zu sagen pflegen. Aktuell rätseln sie darüber, ob 2023 auch so ein hässliches R-Jahr wird.

«Ja, das wird es», orakelt der USÖkonom Nouriel Roubini. «Die Welt wird 2023 einen Crash erleben, wie sie ihn bisher noch nie gesehen hat. Das Schlimmste aus den 1970er-Jahren und der globalen Finanzkrise werden sich vereinen», prognostiziert Roubini. Er verweist auf grosse strukturelle Hindernisse, die das potenzielle Wachstum verringern und welche die Preise möglicherweise noch Jahre lang hochhalten werden. «Die Inflation wird nicht schnell genug sinken, weil es einen negativen Angebotsschock gibt», erklärt der bekannte US-Ökonom.

Sehr düstere Voraussagen kommen auch von vielen Wall-Street-Banken oder der Deutschen Bank, die samt und sonders heftige Einbrüche an den Börsen und der Wirtschaftsentwicklung erwarten.

Die Schweiz kann Rezession vermeiden

Deutlich nüchterner zur Rezessionsund Crashgefahr äussern sich Schweizer Anlagestrategen. Nur Martin Lück, Leiter Kapitalmarktstrategie Schweiz, Österreich und Osteuropa bei Black Rock, hält eine Rezession sowohl in Europa als auch in den USA zumindest für ziemlich wahrscheinlich: «Man darf die Wirkungsverzögerungen der Geldpolitik nicht unterschätzen.» Oft seien die Folgen von Zinserhöhungen erst mehr als ein Jahr später voll in der Realwirtschaft angekommen.

Christel Rendu de Lint, Head of Investment der Bank Vontobel, hält eine milde Rezession als wahrscheinlichstes Szenario für 2023. Diese werde zuerst in Europa, dann aber auch in den USA eintreten. «Die Schweiz wird sich dagegen relativ gut halten und knapp um eine Rezession herumkommen.»

«Eine gleichzeitige Schrumpfung der Wirtschaftsleistung weltweit wie 2008 halte ich für unwahrscheinlich», sagt Christian Gattiker, Chefstratege der Bank Julius Bär & Co, und ergänzt: «In einzelnen Volkswirtschaften, gerade in manchen Schwellenländern, ist eine Rezession zwar wahrscheinlich. In der grössten Volkswirtschaft der Welt, in den USA, lag die Rezessionswahrscheinlichkeit im Dezember 2022 erst bei 35 Prozent, was nicht auf eine unausweichliche Rezession hinweist.»

«Nur in Europa, nicht aber in den USA und in der Schweiz, ist eine Rezession wahrscheinlich», ist Philipp Lisibach, Leiter Globale Anlagestrategien bei der Credit Suisse, der Ansicht. Das Wachstum werde aber unter den langfristigen Trend fallen. Ähnlich argumentiert das UBS Chief Investment Office Global Wealth Management. Die Eurozone werde angesichts des scharfen Energiepreisanstiegs und der restriktiveren monetären Bedingungen in diesem Winter eine leichte Rezession durchlaufen. Die US- wie auch die Schweizer Wirtschaft dürften dagegen an einer Rezession vorbeischrammen. Fazit der Experten: Insgesamt erscheint die Gefahr einer tiefen Rezession zwar nicht gleich null, aber doch eher gering.

Was bitte soll ein Anleger tun?

So unterschiedlich die Einschätzung der Rezessionsgefahr, so unterschiedlich auch die Ratschläge an die Investoren. Was sollen sie tun, wenn in erster Linie Verluste, auch die inflationsbedingten, vermieden werden sollen?

Die UBS-Strategen machen wenig Hoffnung: «Eine garantiert verlustfreie Anlage, die zudem auch noch eine

inflationsbereinigt positive Rendite abwirft, gibt es derzeit nicht.» Wer sein Spargeld in Bargeld oder auf einem Sparkonto halte, habe zwar kein Verlustrisiko, müsse aber trotzdem stete Kaufkraftverluste hinnehmen, weil die Inflation derzeit deutlich höher sei als die Verzinsung. Das UBS Chief Investment Office Global Wealth Management empfiehlt Anlegerinnen und Anlegern, die hohe Wertschwankungen vermeiden wollen, deshalb ein möglichst breit diversifiziertes Anlageportfolio mit einem genügend hohen Anteil an eher kurzläufigen Anleihen.

Breite Anlagepalette über Regionen

und Sektoren

In einem soliden Portfolio empfiehlt die UBS, als Hauptanlageklassen auf eine Mischung aus defensiveren Aktien sowie Anleihen höherer Qualität zu setzen und diese Anlagen gleichzeitig über verschiedene Regionen und Sektoren hinweg zu diversifizieren. Daneben könnten aber auch weitere,

Die Aussichten für 2023 sind durchzogen. Besonders schwarz sieht US-Ökonom Nouriel Roubini.

diversifizierende Anlagen wie Schweizer Immobilien, Rohstoffe und andere alternative Anlagen beigemischt werden.

Falls es wider Erwarten doch zu einer breiten Schrumpfung der Weltwirtschaft kommen sollte, bieten sich gemäss Christian Gattiker die üblichen sicheren Häfen an. Anleger sollten dann am besten Staatsanleihen aus den USA, der Schweiz und Japan kaufen, relativ hohe Barmittelbestände halten und auf stabile Währungen wie USD und CHF setzen. «Gold lässt sich in einem solchen Szenario ebenfalls als Stabilisator rechtfertigen.»

Wer um jeden Preis Verluste vermeiden will, könne dies am einfachsten mit Cash tun. Über kurz oder lang brauche es aber eine Anlage mit realer Rendite, eine Anlage mit höherem Ertrag als die Inflationsrate. Es empfehle sich, langfristig ein ausgewogenes Portefeuille zu halten, um Kaufkraftverluste zu vermeiden.

CS-Stratege Philipp Lisibach rät zu einer vorsichtigen Anlagestrategie und breiter Diversifikation. «Für CHF-Anleger ist das Niveau der Anleiherendi-

ten wieder attraktiv, da die Inflation in der Schweiz bis Ende 2023 wieder unter 2 Prozent fallen sollte. Deshalb bieten Anleihen ein Renditepotenzial, das schon bald über der Inflationsrate liegt und somit eine attraktive Alternative zu risikobehafteten Aktienanlagen bietet.» Für die Aktienmärkte sei zu Beginn des Jahres 2023 noch mit Gegenwind zu rechnen. Dies weil das tiefere Wachstum und die höheren Kosten (Löhne, Energie, Finanzierung) die Unternehmensgewinne belasteten.

Laut Black-Rock-Stratege Martin Lück ist es ratsam, den Anteil von Risikoanlagen, vor allem jenen von Aktien, zu senken. «Und innerhalb des Aktienspektrums kann durch Umsortierung, etwa Bevorzugung qualitativ hochwertiger oder dividendenstarker Unternehmen, mehr Robustheit erzeugt werden.» Auch könne es sinnvoll sein, selektiv Anleihen und verstärkt auch alternative Anlageklassen zur Diversifizierung einzusetzen.»

USA und Schweiz statt Eurozone und Japan

Gerade in Zeiten, in denen die Inflation die Rendite frisst, sind reale Anlagen gemäss Lück empfehlenswerter als nominale Anlagen wie Cash oder Obligationen. Bei Aktien sollte man auf Titel von Unternehmen setzen, die vom inflationären Umfeld profitieren, weil sie ihre Kosten gut auf die Preise überwälzen können. Im Obligationenportfolio sollten inflationsgeschützte Anleihen nicht fehlen. Dies gelte, solange die am Markt gebildeten Inflationserwartungen noch nicht ihren höchsten Punkt erreicht hätten.

«Zyklische Anlagesegmente weniger stark gewichten zugunsten von defensiven Sektoren.» Dies ist der Rat von Vontobel-Strategin Christel Rendu de Lint. Bei Aktien heisse das, stärker auf defensivere Märkte wie die USA oder die Schweiz zu setzen und weniger in zyklischere Regionen wie die Eurozone oder Japan. «Auch bevorzugen wir zurzeit Staatsanleihen, was dem Portfolio bei einem stärkeren wirtschaftlichen Abschwung Sicherheit geben sollte. Als Versicherung gegen allfällige negative geopolitische Ereignisse halten wir Gold in den Portfolios, das ebenfalls von einer möglichen Lockerung der USGeldpolitik später im Jahr 2023 profitieren sollte.»

Freitag, 27. Januar 2023 Finanzjahr 2023 NZZ-Verlagsbeilage 5

Die Gefahr einer tiefen Rezession für 2023 scheint insgesamt gering. Die eine oder andere Produktion könnte aber gestoppt werden. ADOBE STOCK

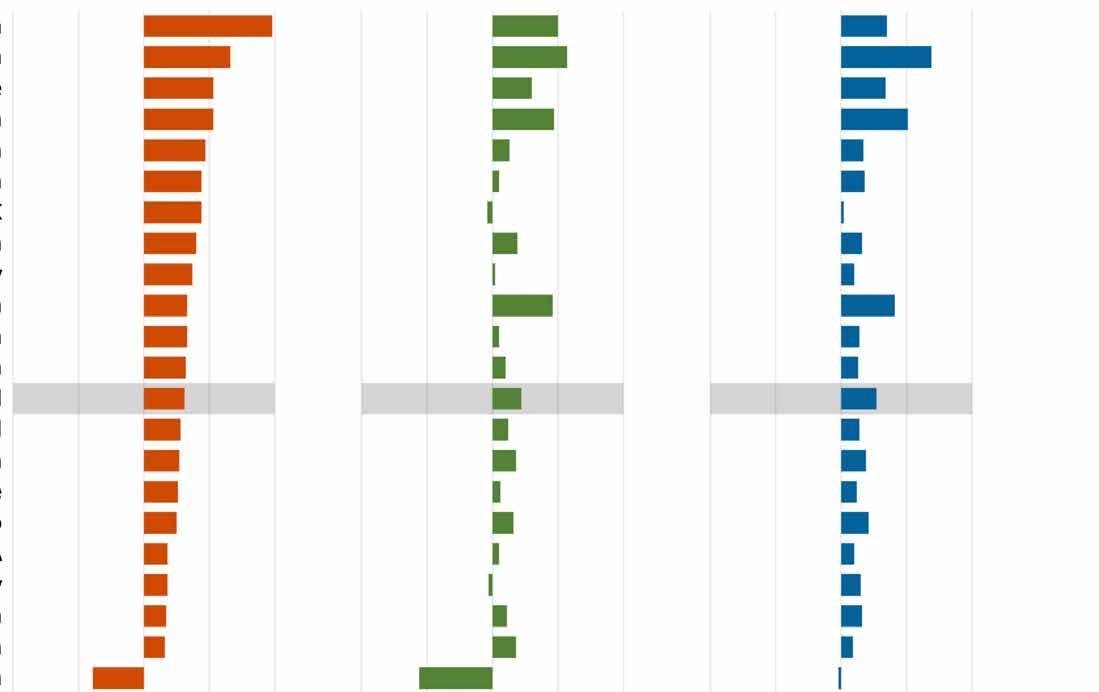

QUELLE: OECD ECONOMIC OUTLOOK (EDITION 2022/2) Saudi Arabia India Türkiye Indonesia Spain Argentina UK Australia Italy China Euro area Canada World Brazil Korea France Mexico USA Germany South Africa Japan Russia –10% –5% 0% 5% 10% –10% –5% 0% 5% 10% –10% –5% 0% 5% 10% 2022 2023 2024

In einzelnen Volkswirtschaften könnte es zu einer Rezession kommen Bruttoinlandsprodukte, 2022, 2023 und 2024 in Prozent, year-on-year

Druck von allen Seiten

Die Immobilienmärkte sind geprägt von Unsicherheiten. Jetzt in Panik zu verfallen, wäre kein guter Rat. Denn dass hier eine Blase platzt, ist wenig wahrscheinlich.

Da kann es einem schon schwindelig werden. Gerade erst haben sich die Immobilienmärkte von den Auswirkungen der Pandemie erholt, da stehen sie mitten in einer neuen geopolitischen und wirtschaftlichen Ausnahmesituation.

Krisen, wohin man blickt: Ein blutiger Krieg im Osten, das erhitzte Klima im Süden, im Westen ein abrupter Zinssprung. Am WEF in Davos befassten sich die Manager in diesem Januar mit dem neuartigen Begriff der «Polykrise». Bei Energie und Rohstoffen herrscht Mangellage. Und eigentlich überall ziehen die Preise an. Besonders bei den Baukosten schmerzt die Teuerung. Das Inflationsgespenst ist zurück. In diesem ruppigen Umfeld ist es für Immobilieneigentümer und für Anlegerinnen und Anleger, die in dieses Segment investieren, bis jetzt vergleichsweise ruhig geblieben. «Insgesamt zeigt sich der Markt intakt und nach wie vor ausreichend liquid», sagt David Schoch

vom Immobiliendienstleister JLL. Viele Akteure würden sich nun mit den neuen Rahmenbedingungen vertraut machen und ihre Investitionskriterien rekalibrieren. Dennoch nehmen – unverkennbar –die Unsicherheiten zu.

Zinswende ist Realität

Auch Kerstin Hansen, Ökonomin der Credit Suisse, stellt fest, dass «Inflation und steigende Zinsen dem Schweizer Immobilienmarkt bisher nur wenig anhaben» konnten. Die Resilienz des Marktes sei jedoch nicht absolut. «Wertkorrekturen sind mittelfristig wohl nicht zu vermeiden», sagt Hansen. Tatsächlich lässt sich an der Preisentwicklung in einzelnen Segmenten des Marktes bereits ablesen, dass sich die Marktbedingungen verändern. Zunächst ein Blick auf die Wohnimmobilien. Die Zinswende habe dem «durch die Pandemie forcierten Hype am Eigenheimmarkt ein jähes Ende bereitet», vermeldet im Januar 2023 die

Zürcher Kantonalbank (ZKB). Das Preiswachstum sei praktisch überall auf rund die Hälfte der rekordhohen Steigerung zu Jahresbeginn 2022 zurückgefallen. Allerdings: «Mit +5,7 Prozent Jahreswachstum bleibt der Anstieg (der Eigenheimpreise) im Kanton Zürich noch immer beachtlich.» Verkäufer mit sehr hohen Preisvorstellungen müssen sich mitunter gedulden, bis Interessenten zuschlagen. Vor allem die gestiegenen Hypothekarzinsen hätten einen dämpfenden Effekt auf die Nachfrage nach Eigentum entfaltet, vermutet Ursina Kubli, Leiterin Analytics Immobilien bei der ZKB. Aber weder die Zinsentwicklung noch die höheren Energiepreise würden etwas am eigentlichen Problem des Schweizer Immobilienmarktes ändern: «Die notorische Unterversorgung mit Eigenheimen». So zeigen sich Kaufinteressierte von Einfamilienhäusern weitgehend unbeeindruckt von den jüngsten Zinserhöhungen. «Für ein eigenes Haus mit Umschwung dürften diese auch in den kommenden Quartalen erneut tiefer in die Tasche greifen», sagt Donato Scognamiglio, CEO des Beratungsunternehmens IAZI.

Kein Crash in Sicht

Nach Kublis Einschätzung werde die Absorption auch bei den Mietwohnungen hoch bleiben. «Die Zeiten eines Überangebots sind vorbei», sagt sie. Gerade bei Mehrfamilienhäusern sei derzeit eine rückläufige Zahlungsbereitschaft zu beobachten, heisst es in einer IAZI-Analyse. Dies führt in den kommenden Quartalen zu einem sinkenden Preistrend. Der Markt reagiere damit auf die Zinswende, die von der Schweizerischen Nationalbank mit ihren jüngsten geldpolitischen Entscheiden kurz vor dem Jahreswechsel bekräftigt wurde. «Die zu erwartende Preiskorrektur bei Mehrfamilienhäusern entspricht Voll vermietete Liegenschaften mit langfristig indexierten Mietverträgen und erneuerbaren

Das Anlageuniversum dehnt sich aus.

Neue Investmentideen:

Ihr Treibstoff für Erfolg.

Strukturierte Produkte bringen die Zukunft ins Portfolio.

E-Book anfordern:

leonteq.com/investing-with-structured-products

Unter diesem Link finden Sie ebenfalls die wichtigsten Risiken in Bezug auf unsere Anlageprodukte und -lösungen.

6 NZZ-Verlagsbeilage Finanzjahr 2023 Freitag, 27. Januar 2023

at ol

DAVID STROHM

Energiequellen

insofern keinem Crash, sondern einer Rückkehr zum Normalzustand», sagt Scognamiglio. Für die begehrten Renditeobjekte wurde in der Phase der Negativzinsen praktisch jeder Preis bezahlt. Mit den nun wieder positiven Leitzinsen müssten sich Immobilieninvestitionen wieder vermehrt gegen andere Anlagemöglichkeiten behaupten, so der IAZIChef. Bei Transaktionen für Renditeobjekte und Geschäftshäuser reichten die Investoren zuletzt signifikant weniger und preislich tiefere Gebote ein, als dies noch vor Jahresfrist der Fall war. «Die Zeiten von weitum sinkenden Kapitalisierungssätzen und Aufwertungsgewinnen dürften der Vergangenheit angehören», sagt David Schoch von JLL. Ohne nachweisbare Investitionen, Mieterhöhungen oder Kostensenkungen würden sich Wertsteigerungen, wie sie während Jahren ununterbrochen zu sehen waren, kaum noch rechtfertigen lassen. Die an den Immobilien- und Finanzmärkten lange gefürchtete Zinswende

und das Ende des billigen Geldes führten im letzten Jahr zu teils heftigen Verwerfungen an den Kapitalmärkten. Fast alle massgeblichen Anlagekategorien, also Aktien, Obligationen und auch die indirekten Immobilienanlagen (siehe Kastentext), waren betroffen. Kein Wunder, zeigten sich Anlegerinnen und Anleger verunsichert und verhielten sich entsprechend zurückhaltend. Dies ändert sich nun wieder. «Mit dem absehbaren Ende der Zinserhöhungen könnte die Orientierungsphase vieler Investoren enden und wieder mehr Kapital in die Assetklasse Immobilien zurückkehren», vermutet Schoch.

Inflationsschutz bleibt zentral Solange bei der gegenwärtigen tiefen Teuerungsrate die reale Verzinsung unverändert im negativen Bereich bleibt, sind reale Werte wie Immobilien für Investoren attraktiv. Der Investitionsschwerpunkt bei Immobilien liegt jedoch nicht mehr auf der Vermeidung von Negativzinsen. Vielmehr hat er sich in Richtung Inflationsschutz und Realzinsabsicherung verschoben, bevorzugt ergänzt mit Wachstumspotenzial auf der Mietenseite.

Schweizer Immobilienanlagen können diese Kriterien erfüllen, zumal der Markt gestützt wird: durch den Mangel an Wohnraum, das raumplanerisch begrenzte Expansionspotenzial, eine solide Realwirtschaft und die anhaltend hohe Zuwanderung. Die komfortable Eigenkapitalquote vieler institutioneller Investoren sorgt für eine gewisse Stressresistenz und stabilisiert den Markt.

Zurückgekommen ist allerdings auch hierzulande das Bewusstsein für die zahlreichen Risiken − die «Polykrise» grüsst. «Im aktuellen Marktumfeld mit erhöhtem Zinsniveau und volatileren Marktpreisen möchten Investorinnen und Investoren für die getragenen

Risiken entschädigt werden und erwarten höhere Renditen», sagt Sebastian Zollinger, Leiter Real Estate Advisory bei PwC Schweiz. Und wo finden sich diese? Voll vermietete Liegenschaften mit langfristig indexierten Mietverträgen und erneuerbaren Energiequellen zählen derzeit zu den attraktivsten Anlagen.

Indirekte Immobilienanlagen

Beliebt sind börsenkotierte ImmobilienFonds und -AGs nicht nur bei den grossen Institutionellen Investoren, sondern auch bei Privaten, die ihr Geld in diese Anlageklasse investieren können, ohne selbst Immobilien kaufen zu müssen. Über Jahre waren sie mit konstanten Ausschüttungen und namhaften Wertzuwächsen ein willkommener Renditebringer im Wertpapier-Portfolio. Doch 2022 war kein gutes Jahr für die Anteilseigner. Die Zinswende hat auch hier zu Buche geschlagen. Weltweit verloren Immobilienaktien in Franken gerechnet rund 22 Prozent an Wert. Wer nur europäische Titel im Körbchen hatte, musste gar fast 40 Prozent Verlust erleiden. Deutlich weniger weit im Minus standen die heimischen Immobilien-Fonds und -Aktien. Vor allem die auf Wohnliegenschaften fokussierten Fonds kamen besser weg als der Markt. Die Aussichten für 2023 sind besser, ein weiterer Zinsanstieg scheint vorläufig nicht wahrscheinlich. Wer kann, nutzt darum die gesunkenen Kurse für einen neuerlichen Einstieg.

um die Nachhaltigkeit von Anlagen zu gewährleisten. Alleinverbindliche Grundlage für den Erwerb von Anlageprodukten bilden deren Prospekte/Vertragsdokumente. Für diese wenden Sie sich bitte an die Swisscanto Fondsleitung AG, Bahnhofstrasse 9,

Freitag, 27. Januar 2023 Finanzjahr 2023 NZZ-Verlagsbeilage 7 Hält auch mein Portfolio Schritt mit der nachhaltigen Entwicklung? Zeit für Anlagen, die zukunftsfähig sind und nachhaltig fit investieren. Mehr auf swisscanto.com/nachhaltige-anlagefonds Rechtliche Hinweise: Die vorliegende Werbung stellt weder ein Angebot, eine Beratung noch eine Empfehlung zum Erwerb, Halten oder Verkauf von Finanzinstrumenten dar, noch bildet sie eine Grundlage für einen Vertrag oder eine Verpflichtung irgendwelcher Art. Jede Investition ist mit Risiken, insbesondere denjenigen von Wert-, Ertrags- und allenfalls Wechselkursschwankungen, verbunden. Hinsichtlich Nachhaltigkeit wird darauf hingewiesen, dass es kein allgemein akzeptiertes Rahmenwerk und keine allgemeingültige Liste von Faktoren gibt, die es zu berücksichtigen gilt,

CH-8001 Zürich. © 2023 Zürcher Kantonalbank. Alle Rechte

vorbehalten.

Energiequellen zählen derzeit zu den attraktivsten Anlagen.

ADOBE STOCK

Mit den positiven Leitzinsen müssen sich Investitionen in Immobilien wieder gegen andere Anlagen behaupten.

Unser neuer Fonds kombiniert die Stärken von vier Einkommensfaktoren für verlässlicheren Ertrag.

Erfahren Sie mehr auf capitalgroup.com/msi

Exklusiv erhältlich über UBS Global Wealth Management bis zum 1. April 2023.

Werbematerial

Besuchen Sie Capital Group

Wert und Ertrag von Investments können schwanken, sodass Anleger ihr investiertes Kapital möglicherweise nicht oder nicht vollständig zurückerhalten. Angeboten wird/werden der/die Fonds ausschließlich im Verkaufsprospekt, zusammen mit den anderen nach dem Recht Ihres Landes ggf. erforderlichen Dokumenten. In Europa sind das PRIIPs-Basisinformationsblatt des Fonds.

Vertreter in der Schweiz: Capital International Sàrl, 3 place des Bergues, 1201 Genf. Schweizer Zahlstelle für CIF ist JPMorgan (Suisse) SA, 8 rue de la Confédération, 1204 Genf. Herausgegeben von Capital International Management Company Sàrl (CIMC). © 2023 Capital Group. Alle Rechte vorbehalten.

«Gold dürfte zu den Gewinnern gehören»

In seinem Ausblick erklärt Anastassios Frangulidis, Chefstratege Pictet Asset Management und Leiter gemischte Mandate, die Auswirkungen von Chinas Öffnung nach den Covid-Restriktionen, die Vorteile der Schwellenländer gegenüber den Industrienationen und weshalb für Anleger in den ersten Monaten 2023 eine erhöhte Vorsicht geboten scheint.

Welche drei Themen werden das Anlagejahr 2023 prägen?

Die stagnierenden globalen Gewinne über das ganze Jahr, das Ende der jahrelangen realen Aufwertung des Dollars sowie die Öffnung Chinas nach einer langen Zeit der restriktiven CovidBekämpfung sind Themen, welche die Finanzmärkte in diesem Jahr stark beschäftigen werden.

Welche Folgen erwarten Sie von den stagnierenden Gewinnen?

Die stark nachlassende globale Konjunktur beeinträchtigt die Entwicklung der Unternehmensgewinne und wird im Zusammenhang mit sinkenden Inflationsraten zuerst im Güterbereich und später bei den Dienstleistungen die US-Notenbank dazu veranlassen, ihren geldpolitischen Kurs zu revidieren und den Zinserhöhungsprozess zu beenden.

Dies wird zum Ende der Aufwertung der stark überbewerteten US-amerikanischen Währung führen.

Und wie sehr wird die Öffnung in China die globale Konjunktur beeinflussen?

Die Bereitschaft der chinesischen Führung, nach dem für sie erfolgreich verlaufenden Parteitag des letzten Jahres die sehr restriktive Covid-Politik aufzugeben, wird die Wachstumskräfte des Landes im Verlauf des Jahres stärken. Aufgrund der Grösse und der Bedeutung des Landes ist dies relevant für viele andere Volkswirtschaften der Welt.

Wie sollen die Anleger auf diese Themen reagieren?

Die Anleger sollen nach Firmen suchen, die neben einer starken Bilanz- und Produktqualität eine hohe Gewinnstabilität auch in schwierigen Zeiten aufweisen. Dazu gehören öfters Qualitätsunternehmen aus nicht zyklischen Sektoren. Der Schweizer Aktienmarkt verfügt über einige solche Unternehmen. Die Aktien-, aber auch Obligationenmärkte der Schwellenländer gehören dagegen zu den Gewinnern eines schwachen Dollars respektive einer Öffnung Chinas.

Zudem sind die meisten Währungen dieser Länder im historischen Vergleich tief bewertet.

Sie warnen in Ihrem Ausblick vor zu viel Optimismus. Weshalb?

Die globale Konjunktur zeigt Zeichen der Schwäche, mehrere westliche Länder sind entweder in einer oder sonst am Rand einer Rezession. Folglich wird der Performancebeitrag der Gewinne in den nächsten Monaten wahrscheinlich negativ sein. Aus der Bewertungsseite wird im Verlauf des Jahres Unterstützung für die Aktienmärkte kommen. Dafür braucht es aber die klare Perspektive einer Änderung des restriktiven Kurses der US-Notenbank. Das wird wahrscheinlich noch nicht in den ersten Monaten 2023 der Fall sein. Das macht uns für die nächste Zeit vorsichtig. Wir rechnen aber damit, dass sich die globalen Aktienmärkte im weiteren Verlauf erholen werden.

Trotzdem haben die Börsen weltweit seit Mitte Oktober zugelegt. Worauf führen Sie dies zurück?

Die Stimmung der Investoren war Ende September, gemessen an mehreren Indikatoren, sehr negativ. Dass es dann zu einer meistens nicht nachhaltigen Markterholung kommt, kennen wir von früheren Baissephasen. Auch dieses Mal fehlen bis jetzt die fundamentalen Gründe für einen nachhaltigen Preisanstieg an den Aktienmärkten. Zudem: Wenn eine Baisse zu Ende geht, gibt es am Schluss meistens noch sehr starke Preisbewegungen.

Noch deutet leider wenig auf ein Ende des Ukrainekriegs hin. In der Hoffnung auf eine baldige Waffenruhe: Wie würde sich ein Kriegsende auf die Märkte auswirken?

Letztes Jahr hat gezeigt, wie anspruchsvoll unerwartete Ereignisse wie der Krieg in der Ukraine für Investoren sind. Abgesehen vom menschlichen Leid hat der russische Einmarsch zu einem Anstieg der Energiepreise geführt, den es sonst in dieser Form nicht gegeben hätte.

Dies hatte negative Folgen für das globale und insbesondere europäische Wachstum. Gleichzeitig hat es die Inflation beflügelt. Der Restriktionsgrad der Geldpolitik wurde noch schärfer, als er sonst gewesen wäre − mit den entsprechenden Auswirkungen auf alle Anlageklassen.

Schrumpfungsprozess, der im Sommer des vergangenen Jahres eingesetzt hat, fortsetzen. Vom Höchstpunkt im Juni 2022 bis zum Tiefstpunkt im Verlauf des nächsten Sommers rechnen wir mit einer Korrektur von etwa 15 Prozent, was eine sehr milde Gewinnrezession darstellt. Erst danach sollte es zu einer klaren Gewinnerholung kommen.

Es zeichnen sich Enttäuschungen ab?

Der Konsensus der Analysten ist trotz der negativen Revisionen der letzten Monate immer noch recht optimistisch und rechnet mit einem positiven Gewinnwachstum über das ganze laufende Jahr. Deshalb kann es in nächster Zeit zu weiteren negativen Gewinnüberraschungen kommen.

Wo erkennen Sie Chancen?

Positive Gewinnüberraschungen sehen wir einzig in den Schwellenländern, die dieses Mal beim Straffungszyklus weiter sind als die entwickelten Länder. Deshalb haben sie in ihrer Geldpolitik mehr Spielraum, um die Konjunktur zu unterstützen. Zudem kommt die Normalisierung in der Covid-Politik vor allem den asiatischen Schwellenländern zugute.

len Wachstum und einer sinkenden Inflation profitieren. Zudem haben die starken Verluste des vergangenen Jahres zu einer vernünftigen Bewertung geführt und nicht nur die zyklische, sondern auch die strukturelle Attraktivität erhöht. Dies gilt vor allem für USStaatsanleihen. Bei den Firmenanleihen ziehen wir solche mit einer guten Bonität vor.

Wie sieht es bei den Aktien aus?

Bei den globalen Aktien ist in den ersten Monaten des Jahres noch Vorsicht geboten, danach aber sollten die Perspektiven besser werden. Zu den Gewinnern des Jahres 2023 dürfte Gold gehören, das in einem Umfeld von tieferen Realzinsen und einem schwächeren Dollar gut performen sollte. Schliesslich ist der Schweizer Immobilienfondsmarkt nach der Korrektur 2022 deutlich attraktiver bewertet und wird sich im Verlauf des Jahres wahrscheinlich gut entwickeln.

Welche Regionen und Sektoren favorisieren Sie?

Würden Sie als Anleger auf ein baldiges Kriegsende setzen? Genauso schwierig, wie einen Krieg vorauszusehen, ist es, dessen Ende zu prognostizieren. Ob es dazu kommt oder nicht, die Finanzmärkte dürften kaum mehr so stark beeinflussst werden wie im letzten Jahr. In der Zwischenzeit sind die Energiepreise, auch als Folge der schwächeren globalen Nachfrage, deutlich rückläufig. Ein Kriegsende wäre natürlich eine sehr gute Nachricht. Auf die globalen Finanzmärkte haben aber andere Parameter einen grösseren Einfluss.

Wie werden die Resultate der Unternehmen für das Gesamtjahr 2023 ausfallen? Sowohl auf US-amerikanischer als auch globaler Ebene rechnen wir mit einem nominellen Wachstum von etwa null Prozent über das gesamte Jahr. Allerdings werden die Unternehmensgewinne in der ersten Hälfte 2023 den

Mit welchen positiven oder negativen Überraschungen müssen wir sonst noch rechnen?

Sollte die Inflation in den USA und anderswo in nächster Zeit deutlich stärker rückläufig sein als erwartet, könnte dies zu einer vorübergehend expansiveren Geldpolitik und zu einer früheren Erholung der Konjunktur und der Finanzmärkte führen. Da in einem solchen «Soft Landing»-Szenario der USArbeitsmarkt keine nachhaltige Entspannung vorweisen würde, wäre der Expansionsgrad der US-Notenbank Fed sowie die Erholung an den Märkten aber nicht von langer Natur.

Welche Anlageklassen sollten Anleger 2023 entsprechend bevorzugen? Staatsobligationen, darunter auch diejenigen mit langer Restlaufzeit, sollten 2023 vom nachlassenden globa-

Im Aktienbereich sind es Schweizer Titel sowie jene aus den Schwellenländern, darunter vor allem die asiatischen. Das hängt einerseits mit dem schwierigen konjunkturellen Umfeld in den meisten entwickelten Ländern zusammen, andererseits mit den Perspektiven einer ökonomischen Wiederbelebung Chinas sowie der Schwäche des Dollars. Deshalb bevorzugen wir auch defensive Sektoren wie Gesundheit oder nicht zyklische Konsumgüter sowie asienorientierte Grundstoff- und Konsumwerte, die zunehmend an Attraktivität gewinnen. Bei den Obligationen bevorzugen wir Staats- und Unternehmensanleihen aus den USA sowie aus den Schwellenländern. Dort ist das Zinsniveau nicht nur bei den kurzfristigen, sondern auch den längerfristigen Zinsen höher als in den Jahren zuvor. Zudem besteht die Erwartung, dass die rückläufige Inflation sowie die weniger restriktivere Geldpolitik zu deutlichen Kapitalgewinnen führen wird.

Interview: Roberto Stefano

Freitag, 27. Januar 2023 Finanzjahr 2023 NZZ-Verlagsbeilage 9

Anastassios Frangulidis, Chefstratege Pictet Asset Management Zürich und Leiter gemischte Mandate. PD

«Der Ukrainekrieg dürfte die Finanzmärkte kaum mehr so stark beeinflussen wie im letzten Jahr.»

Ausweichen in den Rohstoffsektor

Rohstoffanleger haben in den vergangenen Monaten von teils kräftig steigenden Preisen profitiert. Doch lohnt es sich noch, auf diesen Trend aufzuspringen? Von den Marktstrategen gibt es kein klares Ja.

FREDY GILGEN

FREDY GILGEN

Profitieren statt frieren. Statt Öl zu sparen, hätte ein weitsichtiger Anleger im vergangenen Jahr auch in das schwarze Gold investieren können. Oder in Erdgas und Kohle. Doch auch andere Rohstoffe wie Nickel oder Soja erwiesen sich im Gegensatz zu klassischen Anlagekategorien wie Aktien oder Obligationen als höchst profitabel. Die höheren Heizkosten hätten also locker hereingeholt werden können. Die logische Frage: Empfiehlt es sich, den Rohstoffsektor aufgrund der Erfahrungen der letzten beiden Jahre in den Depots nun stärker zu gewichten?

Bringt er buchstäblich Bodenschätze ins Depot?

Die Meinungen der Anlageexperten gehen weit auseinander. Für Christian Gattiker, Anlagestratege der Bank Julius Bär, spricht das wirtschaftliche Umfeld 2023 kaum mehr für Rohstoffe. Das Abflauen von Wachstum und Inflation bei gleichzeitig ausreichender Versorgung mache ein Engagement wenig attraktiv. «Nur bei einem erneuten Schock wie 2022 oder falls anderweitige Versorgungsengpässe einträten, bekämen Rohstoffe wieder Rückenwind.»

Wenn schon Rohstoffe, dann hat laut Gattiker Kupfer langfristig die besten Karten, da sich hier bis Ende des Jahrzehnts eine erhebliche Unterversorgung abzeichnet. Doch Kupfer sei hochzyklisch und unterliege den grossen Unwägbarkeiten des Rohstoffsektors.

Rohstoffindizes werden positiv bleiben

Philipp Lisibach, Leiter Globale Anlagestrategien bei der Credit Suisse, weist darauf hin, dass die Rohstoffrenditen nicht nur 2022, sondern bereits im Jahr 2021 aussergewöhnlich hoch waren. «Für 2023 zeichnet sich aber eine Abkühlung ab, zumindest in der ersten Jahreshälfte. Die physischen Märkte erholen sich langsam von den Angebotsschocks, während die Nachfrage aufgrund der schwächelnden Konjunktur nachgibt.» China spiele dabei weiterhin eine wesentliche Rolle. Die weltweite Lagersituation bleibe jedoch knapp und die Unterbrechungsrisiken seien nach wie vor hoch, was eine gewisse Risikoprämie rechtfertige. «Für die Rohstoffindizes erwarten wir auf das ganze Jahr gesehen deshalb positive Gesamtrenditen», sagt Lisibach.

Wegen der nach wie vor über0durchschnittlich hohen Volatilitäten an den einzelnen Märkten sei aus Anlegersicht ein breit diversifizierter Korb sinnvoll.

Chancen bei zyklischen

Rohstoffen

«Wir erwarten einen positiven Ausblick für Rohstoffe im laufenden Jahr», gibt das UBS Chief Investment Office Global Wealth Management zu Protokoll. Insbesondere sollten die zyklischen Sektoren Energie und Industriemetalle von den Lockerungen der CovidRestriktionen in China profitieren.

Speziell Rohöl, Kupfer und Aluminium dürften dieses Jahr eine solide Performance aufweisen. Für Gold erwartet CIO kurzfristig einen Rückgang und dann einen Anstieg in der zweiten Jahreshälfte, sobald die Märkte mit Zinssenkungen bei der US-Notenbank rechneten.

Black-Rock-Stratege Martin Lück hat beobachtet, dass Rohstoffe im letzten Jahr für eine globale Rezession eingepreist waren. «Beim Ölpreis etwa konnten nicht einmal Angebotsverknappungen diese Marktpositionierung vollständig kompensieren.» Im laufenden Jahr dürften sich die Notierungen aber weiter erholen.

Im Fokus dürften laut Lück jene Rohstoffe stehen, die für den Umbau der Energieversorgung Richtung Nachhaltigkeit benötigt werden. «Hier werden vermutlich seltenere Metalle wie

Lithium und Kobalt, aber auch klassische Industriemetalle wie Kupfer und Stahl gefragt sein, weil letztere für den Aufbau der Infrastruktur bezüglich Erzeugung und Transport nachhaltiger Energieformen unerlässlich sind.»

Angebot könnte plötzlich

zunehmen

Gemäss Christel Rendu de Lint, Head of Investment bei Vontobel, steht den Rohstoffen ein gemischtes Jahr bevor: «Nach einer beeindruckenden Performance im Jahr 2022 birgt 2023 einige Herausforderungen, aber auch Chan-

cen.» Als zyklische Anlageklasse würden sich Rohstoffe einem solchen wirtschaftlichen Abschwung nicht entziehen können. «Gleichzeitig birgt 2023 diverse angebotsseitige Aufwärtsrisiken: Zu denken ist an die Wiederöffnung der chinesischen Wirtschaft, die OpecPolitik, den Ukrainekrieg und mögliche neue Sanktionen oder die Situation im Iran.»

Auf längere Sicht seien Rohstoffe aufgrund von jahrelangen Unterinvestitionen und den «Going green»-Bestrebungen attraktiv, was vor allem zu einer erhöhten Nachfrage nach bestimmten Metallen führen dürfte.

Was müssen Anleger besonders im Auge behalten?

Im Basisszenario einer milden Rezession 2023 dürften zunächst Rohstoffe unter Druck kommen, da ein wirtschaftlicher Abschwung für weniger Nachfrage nach Rohstoffen spricht, lautet die Einschätzung von VontobelExpertin Christel Rendu de Lint. Die Frage sei aber auch, in welche Richtung die OPEC+ das Ölangebot steuert. Dabei sei auch Russland genau zu beobachten, das mit zusätzlichen Angebotsverknappungen auf die EU-Ölembargos reagieren könnte. Anderer-

seits wäre eine stufenweise Umkehrung der Gelpolitik von immer restriktiver hin zu erneuten Lockerungen, insbesondere seitens der Fed, positiv für die Konjunktur, was die Rohstoffpreise dann stützen dürfte. Zusätzlich gäbe es ein Plus für Rohstoffanlagen, wenn sich der Dollar wieder schwächer zeigen würde. Generell dürften ausserdem weitere Wachstums- und Investitionsimpulse von China den Rohstoffpreisen helfen, vor allem bei den Metallen.

Soll die Quote der Rohstoffe im Depot erhöht werden?

Nein, empfiehlt Bär-Stratege Christian Gattiker. «Sollte sich tatsächlich und entgegen unserer Erwartung ein neuer Rohstoffsuperzyklus abzeichnen, lohnt es sich in Rohstoffunternehmen und Volkswirtschaften mit hohen Rohstoffvorkommen zu investieren.»

Black-Rock-Stratege Martin Lück hält eine selektive Beimischung von Rohstoffen als reale Anlageklasse, besonders im Bereich der grünen Transformation, als geeignetes Instrument zur Diversifizierung eines Portfolios. Falls deren Preise steigen, würden die Portfolios gegen breitere Inflationsrisiken abgeschirmt.

Investitionen in einzelne Rohstoffe benötigen eine höhere Risikobereitschaft der Anleger, da die Volatilität bei einzelnen Rohstoffen deutlich höher ist als bei einem breit diversifizierten Rohstoffindex, gibt die UBS zu bedenken. Rollgewinne (insbesondere im Energiesektor) aufgrund fallender Terminkurven sowie ein positiver Zinsertrag auf dem hinterlegten Kapital wegen höherer US-Zinsen dürften sich im laufenden Jahr positiv auf die Rendite auswirken.

CS-Stratege Lisibach hält Rohstoffengagements dort für sinnvoll, wo viele inflationssensitive Anlagen gehalten werden, da diese eine Absicherung gegenüber Überraschungen auf der Inflationsseite böten. «Rohstoffe sind aber auch zyklische Anlagen, das heisst, bei konjunktursensitiven Portfolios wären wir zurückhaltender.»

Vontobel-Strategin Christel Rendu de Lint lässt sich nicht auf die Äste hinaus: «Aktuell sind wir für Rohstoffe weder bullish noch bearish.» Ein gewisses Faible bestehe für Gold. Dies um sich gegen geopolitische Risiken abzusichern. Das Vontobel-Basisszenario geht von einer «akkommodierenderen» US-Notenbank im späteren 2023 aus, was einige der aktuellen «Gegenwinde» in «Rückenwinde» für Rohstoffe verwandeln dürfte.

10 NZZ-Verlagsbeilage Finanzjahr 2023 Freitag, 27. Januar 2023

Klassischen Industriemetallen wie Kupfer und Stahl wird auch 2023 eine positive Entwicklung vorhergesagt. ADOBE STOCK

Das wirtschaftliche Umfeld spricht 2023 kaum mehr für Rohstoffe – mit einzelnen Ausnahmen.

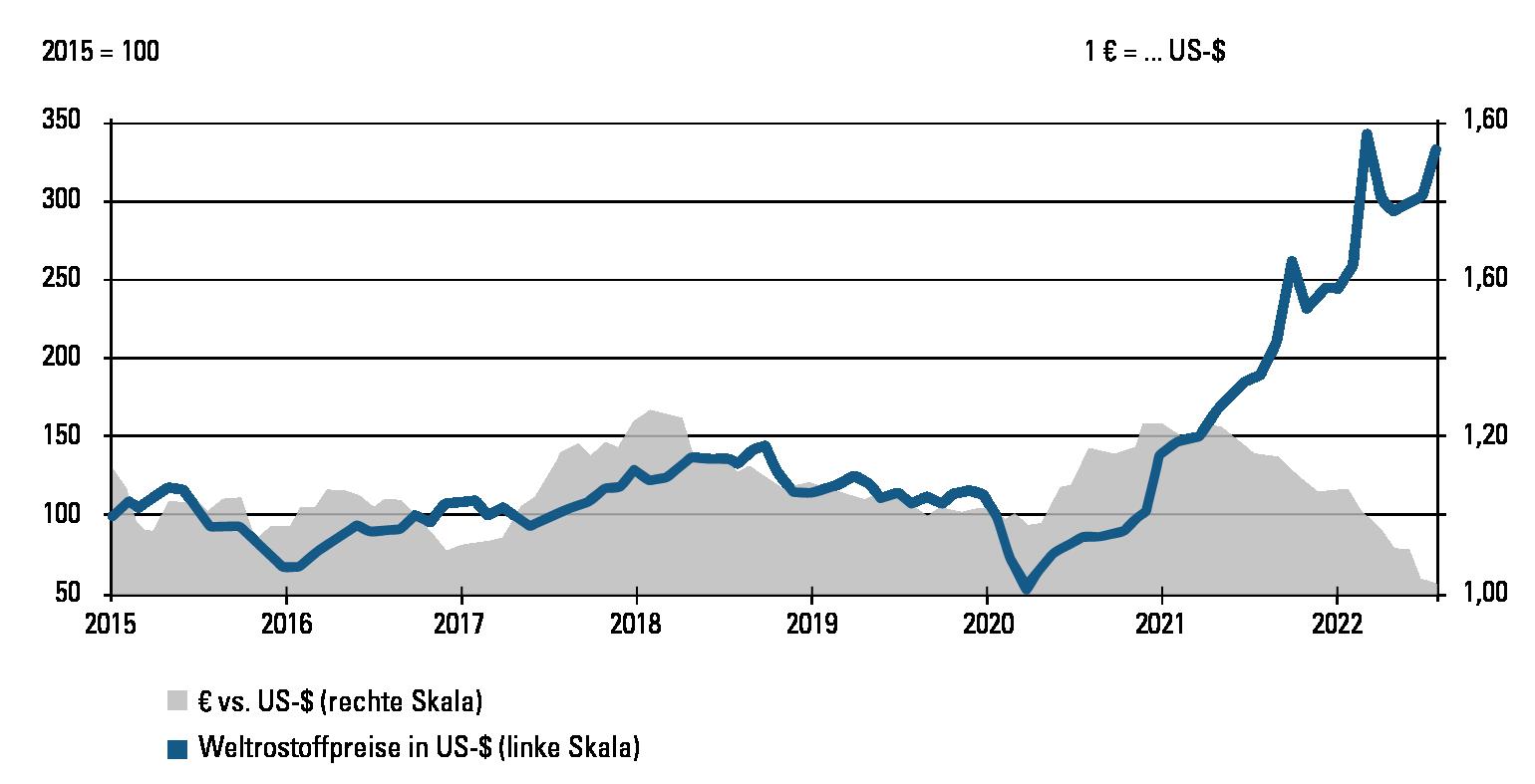

Weltrohstoffpreisindex und Wechselkurs

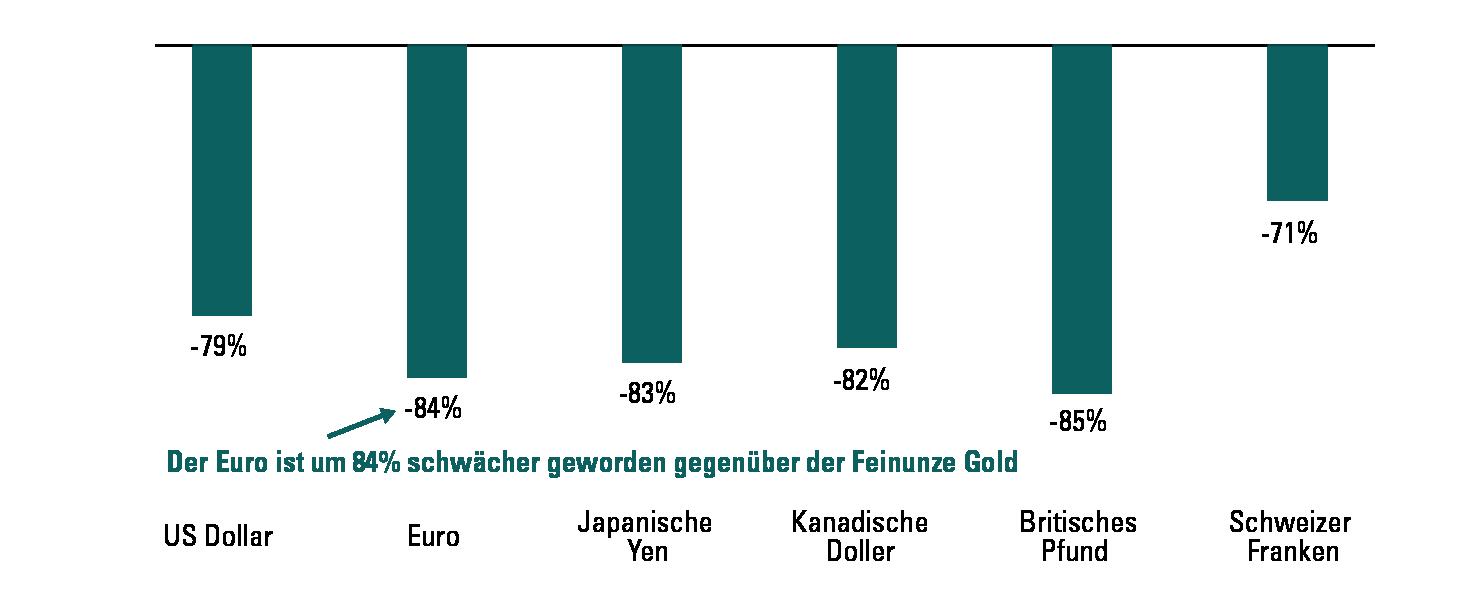

Wertentwicklung von Währungen gegenüber einer Feinunze Gold über 30 Jahre

QUELLE: HWWI; DEUTSCHE BUNDESBANK

QUELLE: BLOOMBERG, SERAFIN ASSET MANAGEMENT

«Gesundheit darf nicht als Kostenfaktor betrachtet werden»

In England, Frankreich und auch in der Schweiz steht das Gesundheitssystem unter Druck. Die Nummer zwei von Novartis, Marie-France Tschudin, ist nicht zu bremsen, wenn es darum geht, Wege zur Sanierung des Gesundheitswesens aufzuzeigen.

In vielen Ländern, auch in der Schweiz, herrscht eine akute Krise im Gesundheitssystem. Ihr Engagement gilt dessen Weiterentwicklung. Was ist zu tun?

Ich glaube – und ich bin da nicht die Einzige –, dass wir unseren Ansatz in Bezug auf das Gesundheitsökosystem ändern müssen. Heute gilt dieses als Kostenfaktor, das den Haushalt einer Volkswirtschaft belastet. Doch tatsächlich sind Investitionen in das Gesundheitswesen zugleich Investitionen in die Gesellschaft und die Wirtschaft. Während der Pandemie war gut zu sehen, dass die am besten vorbereiteten Länder, solche mit einer Infrastruktur und gut ausgebildetem Gesundheitspersonal, die Situation am besten gemeistert haben. Die Gesundheit kann nicht als ein zu minimierender Kostenfaktor betrachtet werden. Vielmehr muss dieser Bereich besser verwaltet werden, damit er der Bevölkerung mehr bietet. Auf der ganzen Welt herrscht ein Mangel an Fachkräften in diesem Sektor. Nie zuvor haben wir so viele Burn-outs gesehen und auch die Infrastruktur leidet unter chronischen Problemen. Es ist also nicht nur eine Frage der Medikamente und Behandlungen. Man muss intelligent investieren und die Ressourcen besser managen. Das aktuelle, interventionelle Gesundheitssystem ist nach dem Zweiten Weltkrieg entstanden. Angesichts einer alternden Bevölkerung muss mehr in die Prävention investiert werden.

Wie kann es leistungsfähiger werden?

Weniger als 3 Prozent der Ausgaben gehen aktiv in die Prävention, und das ist ein echtes Problem. Da nenne ich zum Beispiel die Herz-Kreislauf-Erkrankungen, die weltweit häufigste jährliche Todesursache: 18 Millionen Menschen, fast 2 Millionen in der EU und 20 000 in der Schweiz. Ihre Behandlung schlägt mit schätzungsweise 10 Milliarden Franken zu Buche. Vor 20 Jahren hatte man nicht die diagnostischen und digitalen Tools oder die notwendigen Medikamente zur Prävention. Doch heute gibt es alles. Wir haben Diagnoseinstrumente für Blutdruck, Cholesterin und Diabetes. Diese Daten stehen zur Verfügung, beispielsweise bei Versicherungen, um Risikopatienten und -patientinnen zu ermitteln. Die meisten von ihnen können mit Generika behandelt werden, die sicher keine 10 Milliarden Schweizer Franken kosten.

Sie waren am WEF. Was trägt dies zur Verbesserung der Situation bei?

Wie gesagt: wir müssen nur auf andere Art arbeiten. Deswegen war ich in Davos: um über die öffentlich-private Partnerschaft zu sprechen. Ich bin überzeugt, dass ein einzelner Akteur das nicht alleine bewerkstelligen kann. Zusammen mit Patientengruppen, medizinischen Fachpersonen, Politikern, Institutionen und der Industrie müssen wir einen idealen Behandlungspfad schaffen und Anreize im Gesundheitssystem einführen, um zu gewährleisten, dass Patienten und Patientinnen früh genug behandelt werden, insbesondere diejenigen, die bereits ein kardiales Ereignis überstanden haben. Wenn wir so vorgehen, retten wir Leben und sparen Geld, das wir in die Digitalisierung, die Infrastruktur und das Gesundheitspersonal investieren können. Das ist ehrlich das Intelligenteste, was wir tun können.

Wenn in die Prävention investiert wird, dann bedroht dies das Geschäftsmodell von Novartis, nämlich den Verkauf von Therapeutika. Wir wollen die Patienten und Patientinnen heilen. Und das kann auf verschiedene Weisen geschehen: über die Ernährung, Wellness und Medikamente. Denn man muss klar sagen: Der Grossteil der Patienten und Patientinnen kann nicht ohne Medikamente behandelt werden.

Die Mission von Novartis ist aber die Gewinnmaximierung für Aktionäre und Aktionärinnen, während die Gesellschaft Kosten und Investitionen minimieren möchte.

Es wird immer schwieriger, unsere Medikamente zu den Patienten und Patientinnen zu bringen. Daher müssen wir unsere Denkweise ändern. Wir verfügen über grosse Kompetenz in der Wissenschaft und in klinischen Studien. Statt einer transaktionellen Beziehung mit dem Gesundheitssystem müssen wir das Modell durch Partnerschaften zwischen dem öffentlichen und privaten Sektor weiterentwickeln und an gemeinsamen Zielen arbeiten. Genauso wie viele andere Branchen ihre Strategie ändern mussten, müssen wir die unsrige anpassen und uns in das Ökosystem einfügen. Doch das erfordert auch eine Veränderung in unseren Unternehmen und ich kann Ihnen sagen, dass wir genau das in unserer Geschäftsstrategie gerade ändern: Wir wollen viel mehr an die Patienten und Patientinnen denken, an die «Gesundheitskonsumenten». Und unser Augenmerk viel mehr auf die Barrieren rich-

ten, denen viele Gesundheitsfachkräfte gegenüberstehen. Ich bin überzeugt, dass wir dadurch mehr Patienten und Patientinnen erreichen können, und ich bin sicher, dass auch wir dadurch gewinnen.

Der Pharmabranche gegenüber herrscht heute ein grosses Misstrauen. Wie findet man das richtige Verhältnis zwischen Rentabilität und Kosten für das Gesundheitssystem?

Es stimmt absolut, dass es mehr Vertrauen und eine Partnerschaft zwischen dem Gesundheitssystem und der Industrie geben muss. Deswegen muss man sich auf gemeinsame Ziele verständigen – mit einem gemeinsamen Kompromiss. Fünf Jahre nach der Zulassung eines neuen Produkts profitieren nur zehn Prozent der Patienten und Patientinnen davon, weil es Wartelisten gibt, die Diagnosen nicht schnell genug

gestellt werden oder ein billigeres, aber auch weniger wirksames Medikament bevorzugt wird. Das muss man also alles neu überdenken. Es ist nicht an den Pharmafirmen, diese Arbeit ganz allein zu tun, sondern auch an den Fachleuten im Gesundheitsökosystem, und zwar in einem objektiven Umfeld. So öffnen wir die Türen zu einer gesünderen Gesellschaft. Der Wandel wird sich nicht auf einmal vollziehen. Das ist ein Prozess, der fünf, vielleicht zehn Jahre dauern wird. Aber es muss ein Anfang gemacht werden!

Heute geht es immer mehr um Präzisionsmedizin, mit immer kostspieligeren Behandlungen für immer kleinere Patientengruppen. Beispiel Zolgensma: Mit einer einmaligen Injektion kann eine Form der spinalen Muskelatrophie behandelt werden – zum Preis von zwei Millionen Dollar. Das Wesentliche ist, dass ein innovationsförderndes Klima erhalten bleibt. Sonst leiden als Erste genau die Gruppen, die von seltenen Krankheiten betroffen sind. Denn oft setzt die Pharmaindustrie nach der Zulassung eines Medikaments die Forschung im Hinblick auf weitere Indikationen oder Patientengruppen fort. Und offen gesagt wird bei ungünstigen Rahmenbedingungen als Erstes die Forschung aufgegeben.

Bei Gentherapien zum Beispiel sind die Vorab-Investitionen sehr wichtig.

Bei Zolgensma hat Novartis im Vorfeld eine Milliarde Dollar investiert und es war noch kein Beispiel für den Aufbau der ganzen Produktionsstruktur vorhanden. Wenn die Bedingungen zu restriktiv werden, schadet das unserer Fähigkeit, Medikamente gegen seltene Krankheiten herauszubringen, aber auch, in neue Plattformen zu investieren, die zuerst konzipiert und aufgebaut werden müssen, um der Gesellschaft diese Therapien zur Verfügung zu stellen.

Bei Zolgensma hat sich das als sehr kompliziert herausgestellt, denn die Allgemeinheit hat dieses neue Behandlungsmodell nicht verstanden. Welche Lehren haben Sie aus dieser Erfahrung gezogen? Das war schwierig, denn es ist immer schwierig, Erster zu sein. Wir standen regulatorischen Systemen gegenüber, die nicht auf ein Einzeldosis-Medikament für eine seltene Krankheit vorbereitet waren. Das führte zu der Reaktion: «Das Medikament ist zu teuer.»

Aber wenn Sie die Kosten des Medikaments im Verhältnis zu jenen anschauen, wenn ein Kind mit dieser Krankheit jahrelang im Spital liegt, ist das nicht vergleichbar, das kann ich Ihnen versichern. Wir mussten auch beim Aufbau der Produktion bei null anfangen. Jetzt haben wir Vertrauen in diese Produktion und unsere Fähigkeit, zukünftig mehrere Produkte aus dem gentherapeutischen Bereich auf den Markt zu bringen. Für Novartis war das eine Lernerfahrung, wie für viele Pharmaunternehmen, wenn sie einen neuen Weg einschlagen. Doch heute sind wir der Partner der Wahl für viele BiotechUnternehmen, die in diesem Bereich forschen.

Novartis steckt gerade mitten in einer Restrukturierung. Was gibt Ihnen Zuversicht im Hinblick auf die neue Ausrichtung?

Für mich ist das Wichtigste, auf der geschäftlichen Ebene den Wandel von einem produktorientierten Unternehmen zu einem Unternehmen zu vollziehen, das die Patienten und Patientinnen, das Gesundheitspersonal und das System in den Mittelpunkt stellt. Während dieser Zeit müssen sich unsere wissenschaftlichen Angestellten natürlich weiterhin auf die Wissenschaft konzentrieren. Doch wir möchten unser Ökosystem besser verstehen, um gemeinsam mit dem Gesundheitssystem Lösungen zu entwickeln, die den Patienten und Patientinnen einen raschen Zugang zur richtigen Therapie erlauben.

Und wie findet man einen Kompromiss zwischen Kosteneffizienz und Patientenwohl?

Ich glaube, es braucht ein höheres Mass an Vertrauen und Verständnis dafür, was wir gemeinsam für die Gesellschaft und die Nachhaltigkeit des Gesundheitssystems machen können, wie zum Beispiel während Covid. Auf diese Weise können wir vorankommen. Uns ist die Kritik an unserer Branche bewusst, doch das können wir ändern. Wir sind begeisterte und kompetente Menschen, die etwas Positives bewirken wollen. Dafür stehen wir morgens auf. Wenn wir es schaffen, einander besser zu verstehen, steigern wir das Vertrauen und den partnerschaftlichen Geist für konkrete Lösungen zur Verbesserung der Gesundheit unserer Bürger und Bürgerinnen, und das wird auch unsere Branche zum Erfolg führen. Aline Bassin

Depotgebühren, die ins Unendliche steigen? Wechseln Sie zum Schweizer Leader im Online-Banking und zahlen Sie maximal CHF 50.- pro Quartal! Bis zum 15. April 2022 erstatten wir Ihnen die Transferkosten zurück.*

swissquote.com/50

Freitag, 27. Januar 2023 Finanzjahr 2023 NZZ-Verlagsbeilage 11

* Bis zu CHF 500.-. Siehe Angebotsbedingungen.

Werbung

«Der Grossteil der Patienten und Patientinnen kann nicht ohne Medikamente behandelt werden.»

Marie-France Tschudin Präsidentin von Novartis Innovative Medicines International und Chief Commercial Officer

FOTO: LAURIDS JENSEN/NOVARTIS

Mit Dividenden Vermögen und Kaufkraft sichern

Unternehmen, die über hohe Marktanteile und Preissetzungsmacht verfügen, werden gestärkt aus der Krise hervorkommen. Sie bieten attraktive Ausschüttungen und Kurschancen auch in wirtschaftlich widrigen Zeiten. Wenn es um den Erhalt von Kaufkraft und Vermögen geht, sind Dividendenfonds das Gebot der Stunde.

Das Anlagejahr 2022 war geprägt von Verwerfungen auf politischer und ökonomischer Ebene. Nicht nur der Krieg in der Ukraine mit seinen vielschichtigen Auswirkungen hat deutliche Spuren hinterlassen, auch der Paradigmenwechsel der Zentralbanken und die stark steigenden Zinsen lassen den Schluss zu: Wir stehen in einer Zeitenwende.

Anleger sehen sich mit einer neuen Investitionswelt konfrontiert, die sie in den kommenden Jahren begleiten wird. Nicht umsonst stand das WEF in Davos unter dem Leitthema «Zusammenarbeit in einer fragmentierten Welt». Die anhaltende Inflation hat sich in Europa und den USA etwas verlangsamt, sie ist aber nicht gebannt, denn ökologischer Umbau der Wirtschaft treibt die Inflation zusätzlich.

Anleger müssen mit einer höheren Schwankungsintensität rechnen. Sie sollten sich jetzt ihre Investmentziele vergegenwärtigen. Die höheren Zinsen und die strukturelle Inflation erschweren diese Zielsetzung. Ein Umdenken der Anleger ist erforderlich. Vorrang muss für sie die Frage haben: «Wie kann ich langfristig real mein Ver-

mögen und meine Kaufkraft erhalten?

Denn vor dem Hintergrund der hohen Staatsverschuldung in den entwickelten Ländern sowie der Zinsbelastung von Konsumenten und Unternehmen ist der Spielraum der Notenbanken beschränkt. Der Inflationsausgleich durch eine monetäre Straffung wird zudem bald ausgeschöpft sein. Aktien werden deshalb dieses Jahr wieder zu einem zunehmend wichtigeren Bestandteil jedes Portfolios.

Attraktiv sind Unternehmen mit Preissetzungsmacht

Hier empfiehlt es sich auf die Unternehmen zu setzen, die ihre operative Entwicklung und Marktposition auch im jetzigen Umfeld verbessern können. Dies müssen bei den sich nun veränderten Rahmenbedingungen nicht zwangsläufig die Gewinner aus dem Vorjahr sein. Bevorzugen sollten Anleger Nischenspezialisten oder Unternehmen mit Preissetzungsmacht. Diese profitieren vom derzeitigen inflationären Umfeld, da sie ihre Umsätze und Gewinne schützen beziehungsweise steigern können.

Diese Unternehmen zeichnen sich dadurch aus, dass ihre hohen Markt-

anteile ihnen erlauben, Preiserhöhungen durchzusetzen. Solche Firmen sind auch in wirtschaftlich schwierigen Zeiten in der Lage Dividenden auszuschütten. Anleger sollten jedoch bei der Auswahl der Titel die unternehmerischen Inputkosten im Auge behalten. Energie und Rohstoffe beispielsweise können hohen Schwankungen ausgesetzt sein, die sich auf das Firmenergebnis auswirken.

Einen Vorteil hingegen haben Gesellschaften, die ihre Kosten dynamisch steuern können, was ihnen erlaubt, ihre Margen zu schützen. Nicht zu vergessen ist auch, dass Unternehmen ihre Forschungs- und Entwicklungsanstrengungen auch in einem widrigen ökonomischen Fahrwasser aufrechterhalten sollten. Dies macht sie nach der Krise noch stärker. Das italienische Familienunternehmen Carel Industries, das im Bereich Heiz-, Luft- & Kühlsysteme tätig ist, erfüllt zum Beispiel eine Vielzahl dieser Kriterien.

Risikodiversifiziert bieten Dividendenfonds über diese Unternehmen Anlegern eine Kombination aus attraktiver Ausschüttung und Kurschancen bei einer langfristig niedrigen Schwankungsintensität gegenüber dem breiten Markt.

Ihr Engagement ist Gold wert

Möchten Sie Ihre kaufmännische Erfahrung und Ihre Vorliebe für Zahlen nach der Pensionierung sinnstiftend einsetzen? Dann ist ein Engagement im Treuhanddienst von Pro Senectute Kanton Zürich das Richtige.

Den Zahlungsverkehr erledigen, Briefe an Ämter und Institutionen schreiben oder Versicherungsangelegenheiten regeln: Die Freiwilligen im Treuhanddienst von Pro Senectute Kanton Zürich unterstützen und beraten Seniorinnen und Senioren langfristig in sämtlichen finanziellen und administrativen Fragen. Als Vertrauensperson besuchen sie Kundinnen und Kunden mindestens einmal im Monat und stehen diesen tatkräftig und mit höchster Diskretion zur Seite. Die Hilfe geben, die nötig ist Was 1997 mit 25 Mandaten und 23 Freiwilligen in der Stadt Zürich begann, ist heute eine Dienstleistung mit mehr als 1000 Mandaten und über 600 Freiwilligen im ganzen Kanton. Einer dieser wertvollen Helfer ist Peter Dickenmann. Der 73-jährige ehemalige Versicherungsangestellte ist seit über 14 Jahren für den Treuhanddienst von Pro Senectute Kanton Zürich unterwegs. Er liebt diese vielseitige Tätigkeit, mit der er der Gesellschaft etwas zurückgeben will: «Wichtig ist mir, dass jede und jeder die

Hilfe erhält, die nötig ist», sagt er. So ist auch seine bereits zwölfte Kundin sehr froh um die regelmässige Unterstützung. «Er ist so initiativ und gründlich. Wofür ich sehr dankbar bin, ist das Lesen helfen, weil ich kaum noch etwas sehe», erklärt sie. Ausserdem sei es schön, einen sympathischen Menschen kennengelernt zu haben, mit dem man sich auch unterhalten kann.

Treue Hände gesucht!

Wir suchen im ganzen Kanton Zürich wieder neue engagierte Menschen für den Treuhanddienst.

Kontaktieren Sie uns für weitere Informationen: 058 451 50 00

treuhanddienst@pszh.ch www.pszh.ch/freiwillig/thd

Schindler und Galenica:

Schweizer Dividenden-Champs

Die Schweiz kann einige starke Dividendenwerte vorzeigen, die sich durch strukturelle Profitabilität, positives Wettbewerbsumfeld und hohe Eintrittsbarrieren auszeichnen. Dies ermöglicht Investoren, an agilen und nischenspezialisierten Firmen zu partizipieren, die meist ein hohes Gewinnund Dividendenwachstum aufweisen. Die familiengeführte Schindler AG, die auf den Bau und Unterhalt von Liften, Aufzügen und Rolltreppen spezialisiert ist, gehört in diese Kategorie. Schindler litt in den vergangenen Quartalen primär an der chinesischen Schwäche im Immobiliensektor und den stark steigenden Inputkosten. Wir erwarten 2023 eine deutliche Verbesserung der Ausgangslage und freuen uns zeitgleich über die attraktive Dividendenausschüttung. Zu den defensiven Dividenden-Champions gehört die Gesundheits- und Logistikgruppe Galenica, die regelmässig substanzstarke Dividenden ausschüttet.

Eine Dividendenstrategie, die auf der einen Seite in substanzstarke, grosskapitalisierte Unternehmen investiert und auf der anderen Seite eine strukturelle Beimischung von agilen klein- und mittelgrosskapitalisierten Werten beinhaltet, bietet ein attraktives Rendite-Risiko-Verhältnis für die Anleger.

Die tiefe Arbeitslosigkeit, der niedrige Verschuldungsgrad sowie die staatlichen Konjunkturprogramme haben es erlaubt, die ökonomischen Schreckgespenster, die im vergangenen Jahr gezeichnet wurden, zu verscheuchen. Die Auswirkungen des Krieges in der Ukraine haben sich in Europa zudem in Grenzen gehalten.

Trotzdem zeigen die grossen Investoren gegenüber europäischen Titeln nach wie vor Zurückhaltung. Die Unternehmensbewertungen insbesondere in Europa bieten deshalb heute ein erhebliches Potenzial, das Anleger nutzen können.

15 %

Die NZZ-Corporate-Abos:

Schaffen Sie neue Perspektiven für Ihr Team.

Ihre Vorteile auf einen Blick: Massgeschneiderte Abos für Ihre Mitarbeiterinnen und Mitarbeiter

• Effiziente Lizenzverwaltung und automatisierte Abrechnung

• Individuell wählbarer Zugriff auf alle NZZ-Inhalte

• Direkte Ansprechperson bei der NZZ Nachhaltigkeit durch die Reduktion von Papier

Jetzt Angebot erhalten via QR-Code oder Link: corporate.nzz.ch

12 NZZ-Verlagsbeilage Finanzjahr 2023 Freitag, 27. Januar 2023

Mengenrabatt ab 6 Lizenzen

THOMAS MEIER UND CHRISTOS SITOUNIS

Thomas Meier und Christos Sitounis, MainFirst, Fondsmanager des MainFirst Global Dividend Stars.

Mall of Switzerland in Ebikon, ausgestattet mit Schindler-Rolltreppen. PD

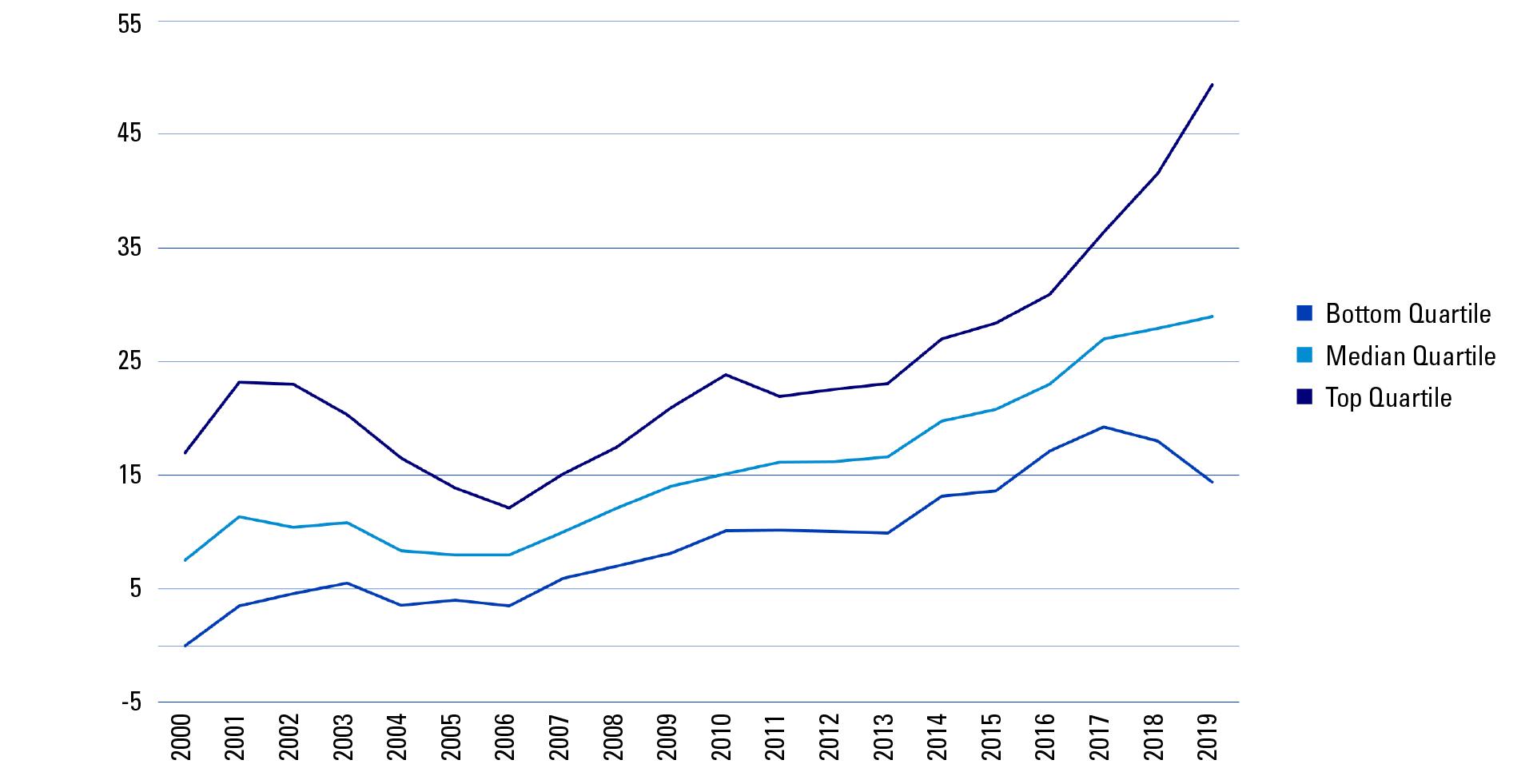

Anlagejahr 2023 – gutes Umfeld für Private Equity?

Notenbanken reagieren mit Zinserhöhungen auf die hohen Inflationswerte und riskieren damit eine Rezession. Dieses Umfeld bietet gute Einstiegschancen für langfristige Private-Equity-Investments, die zugleich gegen Inflation schützen können. Gleichwohl sind die Risiken nicht ausser Acht zu lassen.

ANDREAS NICOLI

Der Mix aus unerwartet stark angestiegenen Inflationswerten und Zinsen sowie Rezessionsbefürchtungen hat viele Investorinnen und Investoren auf dem falschen Fuss erwischt. Sowohl Aktien als auch Obligationen haben im vergangenen Jahr deutlich an Wert verloren. Zwar dürfte sich die Inflation im Jahresverlauf abschwächen und damit auch den Zinsanstieg zumindest hemmen. Mittelfristig ist aber weiterhin mit erhöhter Volatilität und systemischen Risiken zu rechnen. Zudem ist stark davon auszugehen, dass die Teuerung über den Niveaus der vergangenen Jahre verharrt.

Gerade diese Konstellation legt eine gute Ausgangsbasis für Neuengagements in Private-Equity-Investments als Beimischung in Portfolios. Denn auf der Suche nach positiven Realrenditen haben sie bislang bewiesen, NettoRenditen deutlich über Inflationsraten und Aktien zu liefern.

Rezessionsjahre als Einstieg nutzen

Der Blick zurück zeigt: Private Equity korreliert tendenziell geringer mit traditionellen Anlageklassen. So übertrumpfte Private Equity sowohl im kurzfristigen als auch langfristigen Vergleich die durchschnittliche Performance (Internal Rate of Return, IRR) globaler Aktienindizes wie etwa den S&P 500. Auch im Vergleich zu gelisteten kleineren Unternehmen, sogenannten Small Cap, schneiden die Privatmarktanlagen besser ab.

Speziell in Rezessionsjahren waren Privatmarktanlagen widerstandsfähiger relativ zu kotierten Unternehmen. Dies liegt daran, dass Unternehmen, die in Private-Equity-Besitz sind, oft schneller auf operative Probleme und ein sich veränderndes Marktumfeld reagieren können. Zusätzlich werden Investitionen in Innovationen und Wachstum oft langfristiger gedacht als bei an Börsen gelisteten Unternehmen.

Interessant: In den Rezessionsjahren wurden viele der renditestärksten Private-Equity-Fonds mit Fokus auf Buyout-Transaktionen lanciert. Laut den Erhebungen des Investmentdatenunternehmens Preqin lag die durchschnittliche Jahresrendite bei über 14 Prozent pro Jahr, basierend auf Daten seit 1980.

Professionelle Anlegerinnen und Anleger sollten im Hinblick auf die zu erwartende Gesamtportfoliorendite und Inflationsschutz erwägen, Privatmarktanlagen in ihre Portfolios zu integrieren oder auszubauen − sofern es die Risikofähigkeit zulässt.

Allerdings: Es bestehen grosse Unterschiede in der Umsetzung der Investmentstrategie bei den jeweiligen Private-Equity-Managern. Das führt zu einer grossen Bandbreite in der Performance. 2019 betrug die Renditedifferenz zwischen den besten und schlechtesten Private-Equity-Fonds rund 35 Prozentpunkte. Aus diesem Grund ist für Anlegerinnen und Anleger die Auswahl und der Zugang zu den besten Fonds-Managern für das erfolgreiche Investieren in Private Equity massgebend.

Dekarbonisierungslösungen mit hohem Momentum

Der Private-Asset-Markt ist enorm gewachsen. Laut dem Branchenreport von Bain & Company betrug 2003 das eingesammelte Kapital 108 Milliarden Dollar und kletterte 2021 auf über 1,2 Billionen Dollar. Das sogenannte Dry Powder,

sprich das brachliegende Investitionskapital, betrug 2003 rund 500 Milliarden Dollar, 2021 waren es 3,4 Billionen Dollar.

Eine rasante Entwicklung zeichnet sich derzeit auch bei Private-MarketFonds mit Fokus auf Umweltthemen ab. Dabei legen wir den Fokus auf Sektoren, die von Megatrends geprägt sind, disruptive Innovationen hervorbringen, um bestehende Geschäftsmodelle herauszufordern. Wir erwarten, dass sich mit spezifischen Themen höhere Prämien erwirtschaften lassen. Umso wichtiger ist in diesem Kontext ein aktives Management, das die Kunst beherrscht, im Dickicht der Private-Equity-Industrie Wachstumsunternehmen und Fonds zu finden, die am stärksten und nachhaltig von Megatrends profitieren. Im Zentrum stehen dabei beispielsweise Unternehmen, die sich durch ihr Produkt- oder Serviceangebot strategisch als Lösungsanbieter für die ökologische Transformation positionieren und damit vom Megatrend der Dekarbonisierung profitieren können. Die Dekarbonisierung der Weltwirtschaft trifft auf eine zunehmende gesellschaftliche Unterstützung und wird politisch stark finanziell gefördert. So wurde im vergangenen Jahr in den USA der Inflation Reduction Act verabschiedet.

Dieser hat die Steuergutschriften für Unternehmen, die beispielsweise in der nachhaltigen Energieproduktion tätig sind, massiv erhöht. Die Europäische Union unterstützt darüber hinaus im Rahmen des «EU Green Deals» CO2arme respektive -vermeidende Lösungen.

Vorsicht vor Unternehmen mit hoher Fremdfinanzierung

Gegen Zinserhöhungen sind PrivateEquity-Anlagen unterschiedlich stark immun. So stehen vor allem jene Transaktionen unter Druck, die üblicherweise stark über Fremdkapital finanziert werden und kein hohes Wachstum aufbringen können. In den Bereichen Growth- und Venture-Capital indes spielt Fremdkapital eine geringe Rolle. Die auf Buyouts spezialisierten Fonds für sehr hochkapitalisierte Transaktionen bekunden denn auch Mühe, Transaktionen zu hohen Verkaufspreisen durchzubringen. Generell ist indes einzuräumen: Ein Umfeld mit anhaltender und hoher Inflation wird die Private-EquityBranche als Ganzes herausfordern. Letztlich steht die Frage im Zentrum: Wie hoch ist das profitable Wachstum und wie gut kann das jeweilige Unternehmen steigende Kosten auf

Performancevergleich (IRR) Private Equity vs. Aktienindizes

die Kundschaft abwälzen? In diesem Kontext ist ein direkter Zugang zu den vielversprechendsten Firmen und überdurchschnittliche Titelselektionsfähigkeiten entscheidend.

Private Equity – nur etwas für Profis?

Bis anhin war die Anlageklasse Private Equity aufgrund der Illiquidität und der langen Haltedauer der Beteiligung von acht bis zehn Jahren primär für professionelle Anlegerinnen und Anleger mit hohen Anlagevolumen geeignet. Mittlerweile hat aber eine «Demokratisierung» stattgefunden. So sind die Mindesteinlagen für Private-EquityFonds von mehreren Millionen Franken auf durchschnittlich rund 100 000 Franken zurückgekommen und teilweise mit eingeschränkten Rückgabemöglichkeiten ausgestattet worden.

Weiter keimen Finanzprodukte und digitale Plattformen auf, die Einzelinvestitionen in nicht kotierten Firmen und Fonds zu nochmals tieferen Einstiegsvolumen ermöglichen. Doch auch hier gilt es zu beachten: Je geringer die Diversifikation, desto höher ist das Verlustrisiko.

QUELLE: PITCHBOOK, GLOBAL PITCHBOOK BENCHMARKS, Q2 2022

Durchschnittliche Jahresrendite (netto) in Prozent

Freitag, 27. Januar 2023 Finanzjahr 2023 NZZ-Verlagsbeilage 13

Andreas Nicoli, Leiter Private Equity, Swisscanto by Zürcher Kantonalbank

«Mittlerweile hat auch bei PrivateEquity-Anlagen eine ‹Demokratisierung› stattgefunden.»

Andreas Nicoli

FOTO: PD

Leiter Private Equity, Swisscanto by Zürcher Kantonalbank

QUELLE: PITCHBOOK, GLOBAL PITCHBOOK BENCHMARKS, Q2 2022

Stabilität neben der Börse

Nicht kotierte Schweizer Aktien zeigten sich im verlustreichen Jahr 2022 von ihrer widerstandsfähigen Seite und schnitten besser ab als ihre börsennotierten Pendants. Angesichts der konjunkturellen Unsicherheiten lohnt sich auch 2023 ein Blick auf die Ausserbörslichen.

ROBERTO STEFANO

Das Jahr 2022 war für Anlegerinnen und Anleger weltweit eine grosse Enttäuschung. Unter dem Einfluss des Kriegs in der Ukraine, der steigenden Inflation, hochschiessenden Zinsen und einer konjunkturellen Schwäche haben die Börsen den Rückwärtsgang eingelegt und bis zum Jahresende zweistellige Verluste eingefahren. Davon blieben auch die hiesigen Indizes nicht verschont: So notierten der SMI, in dem die 20 umsatzstärksten Blue-Chip-Titel enthalten sind, genauso wie der breitere SPI gut 16 Prozent unter Vorjahr. Der auf kleinere und mittlere Werte fokussierte SPI Extra lag sogar um über 20 Prozent im Minus.

Ein Sektor dagegen zeigte sich wieder einmal von seiner widerstandsfähigen Seite und dürfte auch 2023 die Nerven der Investorinnen und Investoren schonen: der ausserbörsliche Aktienmarkt. Ein genauer Blick in das für seine Liebhaberwerte und Naturaldividenden bekannte Segment könnte sich dieses Jahr erneut auch für reine Finanzanleger lohnen.

«Der ausserbörsliche Markt hat sich 2022 als Hort der Stabilität erwiesen», erklärt Björn Zern, Spezialist für nicht kotierte Aktien und Betreiber der Plattform schweizeraktien.net. Dabei zeigte sich ein für diesen Markt schon häufig festgestelltes Muster: Während der OTC-Markt in Boomphasen den Börsenindizes hinterher hinkt, fallen in der Baisse die Ausschläge nach unten geringer aus. Investorinnen und Investoren im ausserbörslichen Aktienmarkt sind im vergangenen Jahr denn auch mit einem blauen Auge davon gekommen. Gemessen am OTC-X-Liquidity-Index der Berner Kantonalbank (BEKB) fiel das Minus mit 5 Prozent vergleichsweise bescheiden aus. Auch die Handelsaktivitäten im Bereich der nicht kotierten Aktien konnten sich 2022 durchaus sehen lassen. Der Umsatz auf OTC-X erreichte die Marke von 205,5 Millionen Franken, womit der Vorjahreswert von 199,7 Millionen Franken übertroffen werden konnte. Mit insgesamt 11036 Transaktionen erreichte man sogar das zweitbeste Resultat an Abschlüssen seit Bestehen der Plattform.

Auch bei Lienhardt & Partner, dem zweiten Akteur im Schweizer Markt mit OTC-Werten, fielen die Umsätze 2022 höher aus als im Vorjahr. «Wir blicken in diesem Segment auf ein insgesamt

erfreuliches Jahr zurück», erklärt André Spillmann, Leiter ausserbörslicher Handel bei der Zürcher Privatbank. Der von der Finanzboutique berechnete Nebenwerte-TR-Index notierte Ende Dezember bei 2932 Punkten und somit ebenfalls um 5 Prozent unter Vorjahr. «Aufgrund der erhöhten Stabilität im Markt spüren wir seit einigen Monaten ein erhöhtes Interesse seitens der Anleger», ergänzt der Nebenwerte-Spezialist.

Langfristige Investoren sorgen für Stabilität

Seine gemässigte Entwicklung verdankt der Markt der nicht kotierten Aktien insbesondere den dort aktiven Anlegerinnen und Anlegern, die mit ihren Investments zumeist eine langfristige Strategie verfolgen und sich daher von Turbulenzen an den Aktienmärkten kaum aus der Ruhe bringen lassen. «Zudem fehlen derivative Instrumente und auch Leerverkäufe sind nicht möglich. Diese verstärken an der Hauptbörse die Trends», erklärt OTC-Experte Zern. Hinzu kommt die sektorielle Zusammensetzung des Marktes, die sich von jener der SIX deutlich unterscheidet. So sind auf OTC-X, der Handelsplattform der BEKB, beispielsweise über 50 Bergbahnaktien sowie mehr als 30 Regionalbanken-Aktien gelistet. «Letztere lagen 2022 alle im Plus, da sie kurzfristig von höheren Zinsen profitieren», ergänzt er. Die Bergbahnen und mit ihnen die Tourismus- und Freizeitwerte zeigten ebenfalls eine erfreuliche Entwicklung und legten deutlich zu. Dabei profitierten die Unternehmen aus diesen Sektoren von der Erholung in der Tourismusbranche nach den mageren Pandemiejahren. Die BEKB-Indizes der Bergbahnen sowie der Tourismus- und Freizeitwerte verbesserten sich um 62 respektive 13 Prozent. Zu den Gewinnern im Sektor zählten beispielsweise Aktien wie jene der Weissen Arena in Laax mit einem Plus von 28,6 Prozent oder jene der Luxushotels Grand Resorts Bad Ragaz (+33,3 Prozent), den Hotels Cresta Palace Celerina (+108,3 Prozent) und der Dolder Hotel AG (+44,9 Prozent).

Mit dem Grand Resort Bad Ragaz führt auch bei Lienhardt & Partner ein Luxushotel die Gewinnerliste an (+33,3 Prozent), gefolgt vom Energieversorger Repower mit Sitz in Poschiavo und einem Kurssprung um 30,9 Prozent sowie den Titeln der Herausgeberin die-

ser Zeitung, der Neuen Zürcher Zeitung AG, die 11,4 Prozent zulegen konnten. Erholung bei Energiewerten erwartet

Auf der anderen Seite blieben auch die Industrietitel aus dem ausserbörslichen Handel nicht von den schwierigen konjunkturellen Rahmenbedingungen verschont, was sich in ihren Aktienkursen widerspiegelte. Der Industrie-Index der BEKB ging um 7,1 Prozent zurück. Besonders gelitten hatten Montana Tech mit einem Minus von 35 Prozent sowie die Naturkosmetikfirma Weleda (–19,8 Prozent) sowie die Ostschweizer Plaston-Gruppe (–8,8 Prozent), die beide eine Gewinnwarnung ausgeben mussten. Angesichts der zahlreichen konjunkturellen Unsicherheiten im laufenden Jahr könnte der Markt der nicht kotierten Schweizer Werte auch 2023 dank seiner stabilisierenden Komponente eine spannende Anlagealternative sein. «Zwar dürfte die ‹Aufholjagd› nach der Pandemie bei den Tourismuswerten mit wenigen Ausnahmen vorbei sein. Dafür könnten sich einige Industrietitel, die im letzten Jahr gelitten haben, gegen Jahresende wieder erholen», erklärt Nebenwerte-Experte Zern. Auch bei den Energietiteln dürfte wieder Normalität einkehren, schätzt er, und denkt dabei unter anderem an Holdigaz, die 2022 wegen der Unsicherheiten am Gasmarkt stark unter Druck stand und sich nun erholen könnte.

Zu den bevorzugten Titeln von Zern und seinem Team von schweizeraktien. net für das Jahr 2023 zählen mehrere Industrieaktien. «Wir favorisieren Werte mit einer starken Eigenfinanzierung, die weniger oder gar nicht von steigenden Zinsen betroffen sind und auch konjunkturell schwache Zeiten durchstehen können», begründet er. Zum FavoritenPortfolio der Nebenwerte-Plattform zählen das Walliser (zivile) Sprengstoff- und Feinchemieunternehmen SSE Holding, der Landmaschinenbauer Rapid und der Baudienstleister Weiss+Appetito.

Hochspannende

Bobst-Aktien

Ein weiterer Geheimtipp: Neu im ausserbörslichen Markt und dennoch ein alter Bekannter bei den Investoren ist der Anlagenbauer Bobst, der Ende 2022 von der Schweizer Börse SIX dekotiert wurde. Noch im November bot

JBF Finance den Aktionären im Rahmen eines Übernahmeangebots 78 Franken pro Titel. «Nun wird die Aktie mit 61 Franken auf OTC-X gehandelt. Sofern sich das Umfeld nicht massiv eintrübt, wird sich der Kurs wieder Richtung 78 Franken und darüber hinaus entwickeln», ist Zern deshalb überzeugt.

Auch André Spillmann von Lienhardt & Partner hält die Titel von Bobst für hochspannend, obwohl er ansonsten bei Industriewerten für 2023 eher vorsichtig ist. «Das Unternehmen hat sich zum ausserbörslichen Markt bekannt. Somit dürfte es in näherer Zukunft zu keinem Squeeze-out kommen, in dem die Minderheitsaktionäre aus der Gesellschaft hinausgedrängt werden», erklärt er. Entsprechend dürfte genügend Zeit verbleiben und der Kurs den Zielwert von 78 Franken erreichen – ein stabiler Geschäftsverlauf beim Anlagenbauer vorausgesetzt. Ansonsten bevorzugt der Lienhardt & Partner-Experte im laufenden Jahr eher Energiewerte wie Eniwa Holding, Holdigaz oder WWZ, die 2022 zu den grössten Verlierern am Handelsplatz der Privatbank gehörten. «Mit der Normalisierung der Strompreise erwarte ich, dass sich die Ergebnisse der Firmen wieder deutlich verbessern sollten», so Spillmann. Gleichzeitig würden die Versorger über ihre Peripheriedienstleistungen (z.B. Solaranlagenbau) auch vom allgemeinen Trend in Richtung Nachhaltigkeit profitieren.

Ausserbörslicher Handel